Projections macroéconomiques pour la zone euro établies par les services de la BCE, mars 2024

1 Vue d’ensemble

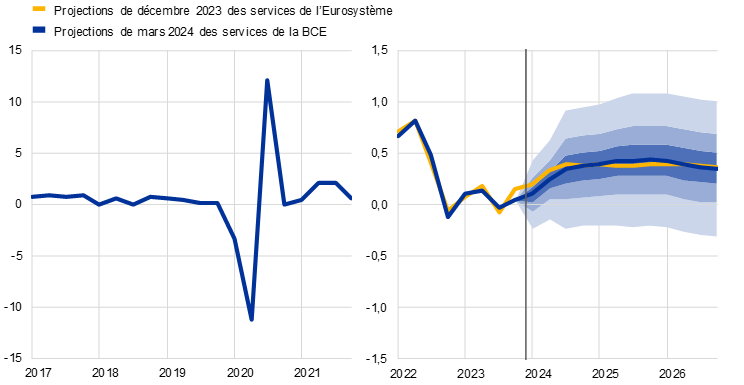

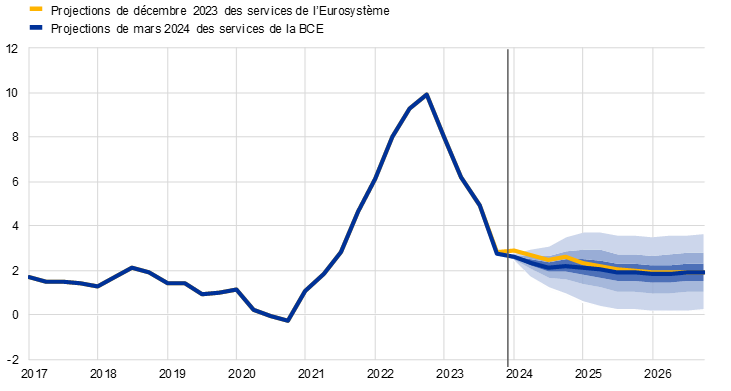

L’économie de la zone euro a stagné fin 2023 dans un contexte de conditions de financement restrictives, de faiblesse de la confiance et de pertes de compétitivité passées. Les informations disponibles vont dans le sens d’une reprise à court terme plus lente qu’anticipé dans les projections de décembre 2023. La croissance économique devrait toutefois progressivement s’accélérer cette année, tirée par la hausse du revenu réel disponible, sur fond de ralentissement de l’inflation et de croissance soutenue des salaires, ainsi que par l’amélioration des termes de l’échange. Les perturbations actuelles du transport maritime en mer Rouge étant peu susceptibles de déboucher sur de nouvelles contraintes d’approvisionnement importantes, la croissance des exportations devrait combler son retard par rapport au raffermissement de la demande extérieure. À moyen terme, la reprise serait également soutenue par la dissipation progressive des effets du resserrement de la politique monétaire de la BCE. Dans l’ensemble, la croissance annuelle moyenne du PIB en volume devrait s’établir à 0,6 % en 2024, avant de se renforcer par la suite, à 1,5 % en 2025 et 1,6 % en 2026. Par rapport aux projections de décembre 2023, les perspectives de croissance du PIB ont été révisées à la baisse pour 2024, en raison d’effets de report résultant de données négatives passées qui n’avaient pas été anticipées ainsi que de l’affaiblissement des informations prospectives disponibles. Elles restent inchangées pour 2025 et ont été revues en légère hausse pour 2026[1].

L’inflation devrait encore se modérer du fait de l’atténuation en cours des tensions en amont et des effets du resserrement de la politique monétaire, à un rythme toutefois plus mesuré qu’en 2023. Les tensions en amont sur les prix continueraient de s’estomper, les perturbations du transport maritime en mer Rouge n’exerçant qu’une incidence haussière limitée. Compte tenu de la baisse des prix de l’énergie, les fortes variations des coûts de main-d’œuvre devraient constituer le principal moteur de l’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) hors énergie et produits alimentaires. La croissance des salaires nominaux devrait rester élevée, sous l’effet de tensions persistantes sur le marché du travail. Néanmoins, cette progression s’atténuerait progressivement sur l’horizon de projection à mesure que se dissipent les effets haussiers liés aux mesures de compensation prises face à l’inflation. Une reprise de la croissance de la productivité devrait favoriser la modération des tensions sur les coûts de main-d’œuvre. En outre, la croissance des bénéfices s’affaiblirait sur l’horizon de projection et permettrait d’amortir la répercussion des coûts de main-d’œuvre. Dans l’ensemble, la hausse annuelle moyenne de l’IPCH global ralentirait, revenant de 5,4 % en 2023 à 2,3 % en 2024, 2,0 % en 2025 et 1,9 % en 2026. Au vu des faibles perspectives de hausse des prix de l’énergie, l’inflation globale devrait rester inférieure à l’augmentation de l’IPCH hors énergie et produits alimentaires sur l’ensemble de l’horizon de projection. Comparée aux projections de décembre 2023, la progression de l’IPCH a été révisée à la baisse pour 2024 et 2025, en raison principalement des effets directs et indirects d’une réduction des hypothèses relatives aux prix des matières premières énergétiques et d’une atténuation des tensions sur les coûts de main-d’œuvre. Aucune modification n’a été apportée en revanche pour 2026.

Tableau 1

Projections de croissance et d’inflation dans la zone euro

(variations annuelles en pourcentage)

Mars 2024 | Décembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB en volume | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

IPCH | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Notes : Le PIB en volume est calculé à partir de moyennes annuelles de données corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (y compris trimestrielles) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

2 Économie réelle

L’activité économique dans la zone euro a stagné au quatrième trimestre 2023, sous l’effet probablement de la compensation des faibles contributions positives de la demande intérieure et des exportations nettes par la poursuite du déstockage (cf. graphique 1)[2]. Selon l’estimation rapide d’Eurostat, la croissance s’est établie, sur une base trimestrielle, à 0,0 % au quatrième trimestre 2023, un niveau légèrement inférieur au chiffre de 0,1 % ressortant des projections de décembre 2023. La production industrielle hors construction dans la zone euro est restée stable au quatrième trimestre 2023, la progression enregistrée en décembre laissant entrevoir la possibilité d’un retournement. En revanche, la production dans la construction ainsi que les ventes au détail sont demeurées orientées à la baisse et la production de services est devenue négative vers la fin de l’année écoulée. Tandis que les exportations sont restées légèrement à la traîne par rapport à la demande extérieure, un mouvement de déstockage, qui s’est probablement poursuivi fin 2023,[3] s’est traduit par une faiblesse des importations. La contribution négative des variations de stocks aurait donc contrebalancé la légère hausse de la demande intérieure et des exportations nettes.

Graphique 1

Croissance du PIB en volume de la zone euro

(variations trimestrielles en pourcentage ; données trimestrielles corrigées des variations saisonnières et du nombre de jours ouvrés)

Notes : Les données rétrospectives peuvent différer des dernières publications d’Eurostat. La ligne verticale indique le début de l’horizon de projection. Les fourchettes de projection donnent une indication du degré d’incertitude et sont construites de manière symétrique. Elles sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Ces intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la croissance effective du PIB en volume se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré 6 des projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

La croissance du PIB en volume devrait rester modérée début 2024 dans un contexte de dissipation d’effets favorables et de conditions de financement resserrées, avant de se renforcer par la suite, soutenue par la hausse du revenu des ménages, de la consommation publique et de la demande extérieure. L’impulsion donnée à l’activité par la réouverture de l’économie après la pandémie a perdu de sa vigueur, alors que le frein exercé par les conditions de financement restrictives et l’incertitude élevée des consommateurs demeure important. Les indicateurs prospectifs tirés d’enquêtes continuent de faire état d’une contraction, en moyenne, au cours des deux premiers mois de 2024. Néanmoins, le recul de l’inflation et la croissance soutenue des salaires, dans un contexte de tensions persistantes sur le marché du travail, devraient soutenir le pouvoir d’achat des ménages au premier semestre de cette année. L’activité serait donc principalement portée par la consommation privée. La croissance devrait légèrement s’accélérer au second semestre 2024, tirée par la hausse de la consommation privée, à la faveur de l’augmentation du revenu réel disponible et du regain de confiance anticipé. La consommation publique augmenterait aussi au cours de l’année 2024, reflétant en partie une compensation différée de l’inflation dans les salaires de la fonction publique, tandis que les exportations devraient continuer de se rapprocher de l’évolution de la demande extérieure. À moyen terme, la croissance du PIB en volume continuerait de se renforcer et atteindrait des taux légèrement supérieurs à sa moyenne d’avant la pandémie, soutenue par la progression des revenus réels, le raffermissement de la demande extérieure et l’atténuation du frein exercé par les politiques monétaire et budgétaires (cf. tableau 2). Le retrait des mesures de soutien budgétaire mises en place depuis 2022 pour compenser le niveau élevé de l’inflation et des prix de l’énergie aura une faible incidence négative sur la croissance au cours de la période 2024-2026, mais l’orientation budgétaire globale sera essentiellement neutre sur la période 2025-2026.

Les conditions de financement, en particulier les taux d’intérêt élevés, devraient continuer d’exercer une forte incidence négative sur la croissance, qui ne s’estompera que graduellement sur l’horizon de projection. Les effets des mesures de politique monétaire prises depuis décembre 2021 continuent de se transmettre à l’économie réelle, ce qui pèse sur les perspectives de croissance, en particulier pour 2024[4]. En outre, les conditions de l’offre de crédit se sont nettement durcies depuis fin 2022, même si le rythme du resserrement s’est récemment ralenti, comme l’indique la dernière enquête de la BCE sur la distribution du crédit bancaire dans la zone euro. Les effets négatifs sur l’offre de crédit devraient se faire sentir principalement sur l’investissement des entreprises et l’investissement dans l’immobilier résidentiel ainsi que, dans une moindre mesure, sur la consommation privée. Sur la base des anticipations des marchés relatives à la trajectoire future des taux d’intérêt (cf. encadré 1), l’incidence négative de la politique monétaire et des conditions de l’offre de crédit sur la croissance économique devrait commencer à s’estomper progressivement en 2024, bien qu’il reste très difficile d’en estimer avec précision l’évolution dans le temps. L’accélération de la croissance du PIB anticipée à moyen terme est donc en partie liée à la dissipation de ces effets modérateurs.

Par rapport aux projections de décembre 2023, la croissance du PIB en volume a été révisée à la baisse de 0,2 point de pourcentage pour 2024. Elle reste inchangée pour 2025 et a été rehaussée de 0,1 point de pourcentage pour 2026. Les révisions pour 2024 reflètent les effets de report résultant de récents chiffres inférieurs aux attentes pour 2023 ainsi qu’une révision à la baisse de la croissance trimestrielle du PIB à court terme, les indicateurs tirés d’enquêtes restant faibles. Les données plus négatives qu’anticipé, y compris concernant les indicateurs prospectifs tirés d’enquêtes auprès des chefs d’entreprise et des ménages, impliquent des révisions à la baisse de la demande intérieure, en partie contrebalancées par de légères révisions à la hausse des exportations nettes. L’atténuation du frein lié aux conditions de financement et le recul des prix des matières premières se sont traduits par de légères révisions à la hausse de la consommation privée et de l’investissement en 2026.

Tableau 2

Projections relatives au PIB en volume, aux marchés du travail et aux échanges commerciaux

(variations annuelles en pourcentage, sauf indication contraire)

Mars 2024 | Décembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB en volume | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Consommation privée | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Consommation publique | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

FBCF | 2,8 | 0,8 | -0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Exportations1) | 7,4 | -0,7 | 1,0 | 2,9 | 3,2 | -0,4 | 1,1 | 2,9 | 3,0 |

Importations1) | 8,1 | -1,3 | 1,0 | 3,1 | 3,2 | -0,9 | 1,7 | 3,1 | 3,0 |

Emploi | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Taux de chômage (% de la population active) | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Solde du compte courant (% du PIB) | -0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Notes : Les projections relatives au PIB en volume et à ses composantes sont fondées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (y compris trimestrielles) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Y compris les échanges commerciaux intra-zone euro.

S’agissant des composantes du PIB en volume, la consommation privée réelle devrait être le principal moteur de la croissance économique, soutenue par la forte progression du revenu réel et l’amélioration de la confiance des consommateurs. Selon les estimations, la consommation privée a progressé au dernier trimestre 2023. Les dépenses de consommation devraient se renforcer graduellement au cours des prochains trimestres, sous l’effet du ralentissement de l’inflation et de la robustesse persistante du marché du travail dans son ensemble. En outre, le recul de l’incertitude et le regain de confiance des consommateurs apporteraient un soutien supplémentaire à la consommation privée, qui devrait afficher en 2025-2026 des taux de croissance annuels bien supérieurs à la moyenne d’avant la pandémie. Par rapport aux projections de décembre 2023, la croissance de la consommation privée a été révisée à la baisse de 0,2 point de pourcentage pour 2024, en raison principalement d’une dynamique plus faible qu’anticipé au premier semestre de l’année. Elle a par ailleurs été relevée à la marge pour 2026, le comportement des ménages en matière de dépenses devant se normaliser un peu plus vite que prévu, comme en témoigne la baisse légèrement plus marquée de leur taux d’épargne.

Le revenu réel disponible aurait augmenté en 2023, et il devrait continuer de se renforcer ces prochaines années, sous l’effet du ralentissement de l’inflation et de la croissance soutenue des salaires, tandis que l’épargne resterait élevée tout au long de l’horizon de projection. Le revenu réel disponible s’est probablement redressé en 2023, à la faveur de la forte croissance des revenus, du travail et hors travail, ainsi que du recul de l’inflation. Les revenus hors travail (tirés du travail indépendant et des actifs financiers, par exemple), conjugués à une nette hausse des salaires, devraient soutenir le pouvoir d’achat des ménages à court terme. Le taux d’épargne resterait élevé en 2024 en raison d’incertitudes toujours vives et d’importantes incitations à épargner liées au haut niveau des taux d’intérêt et au resserrement de l’accès au crédit, en conjonction avec l’augmentation persistante des revenus hors travail (due à la forte propension des consommateurs à épargner ce type de revenu). À partir de 2025, le taux d’épargne des ménages devrait légèrement fléchir, sous l’effet d’une atténuation de l’incertitude et des tensions inflationnistes ainsi que de la normalisation du comportement en matière de dépenses de consommation. Il resterait toutefois supérieur à son niveau d’avant la pandémie tout au long de l’horizon de projection, les taux d’intérêt plus élevés venant contrebalancer la volonté des ménages de normaliser leur comportement d’épargne après la pandémie. Le stock d’épargne accumulée ne soutiendra probablement pas la croissance de la consommation, car il est concentré parmi les ménages aisés et majoritairement détenu sous la forme d’actifs illiquides. Le niveau élevé des taux d’inflation passés a également eu un effet modérateur sur le stock réel d’épargne.

Encadré 1

Hypothèses techniques concernant les taux d’intérêt, les prix des matières premières et les cours de change

Par rapport aux projections de décembre 2023, les hypothèses techniques comprennent des taux d’intérêt moins élevés, une diminution des prix de l’énergie et une légère dépréciation de l’euro. Les hypothèses techniques concernant les taux d’intérêt et les prix des matières premières sont fondées sur les anticipations des marchés, arrêtées au 9 février 2024. Les taux d’intérêt à court terme font référence à l’EURIBOR trois mois et les anticipations des marchés sont déduites des taux à terme, tandis que les rendements des emprunts publics à dix ans sont utilisés pour estimer les taux d’intérêt à long terme[5]. Les hypothèses relatives aux taux d’intérêt à court et à long terme ont été révisées à la baisse d’environ 20 à 40 points de base sur l’horizon de projection.

Tableau

Hypothèses techniques

Mars 2024 | Décembre 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Euribor 3 mois | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

Rendements des emprunts publics à 10 ans | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Prix du pétrole (en dollars par baril) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Prix du gaz naturel (en euros par MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Prix de gros de l’électricité (en euros par MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Prix des matières premières hors énergie, en dollars (variation annuelle en pourcentage) | -12,5 | 0,6 | 2,0 | 0,1 | -13,2 | -2,3 | 2,4 | 1,7 |

Quotas au titre du système d’échange de quotas d’émission de l’UE (en euros/tonne) | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

Taux de change EUR/USD | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Taux de change effectif nominal de l’euro (TCE-41) (T1 1999 = 100) | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Note : Les données peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

Par rapport aux projections de décembre 2023, les hypothèses techniques ont été révisées en légère baisse pour les prix du pétrole, et en forte baisse pour les prix de gros du gaz et de l’électricité[6]. La révision à la baisse des prix du pétrole reflète la faiblesse de la demande mondiale de pétrole, l’offre élevée en provenance des États-Unis et un excédent mondial d’offre de pétrole en 2024, à hauteur de 0,5 % de la demande mondiale, selon les prévisions de l’Agence internationale de l’énergie. Cet excédent est anticipé malgré l’annonce par l’OPEP+, fin novembre 2023, d’une réduction de l’offre de pétrole au premier trimestre 2024. Ces facteurs l’emportent sur les tensions à la hausse sur les prix du pétrole résultant des risques en matière d’approvisionnement liés à l’instabilité politique au Moyen-Orient, notamment au travers des attaques de navires en mer Rouge et dans le golfe d’Aden, qui se sont récemment intensifiées. Dans l’ensemble, la courbe des contrats à terme sur le pétrole s’est déplacée vers le bas depuis les projections de décembre 2023 (de 0,5 % pour 2024 et d’environ 2 % pour 2025 et 2026) et demeure orientée à la baisse. Les prix du gaz ont été plus nettement revus à la baisse. Malgré des températures plus froides en Europe début 2024, la consommation de gaz est demeurée inférieure aux normes de long terme du fait de la faiblesse de l’activité industrielle, mais aussi de changements comportementaux plus durables chez les consommateurs après une phase de prix du gaz élevés. Globalement, la courbe des contrats à terme sur le gaz s’est déplacée vers le bas depuis les projections de décembre (d’environ 30 % en moyenne sur la période 2024-2026). Les contrats à terme sur l’électricité ont été révisés à la baisse dans des proportions comparables. En ce qui concerne les quotas d’émission de carbone au titre du système d’échange de quotas d’émission de l’UE, les prix des contrats à terme se situent environ 27 % en deçà de la trajectoire anticipée dans les projections de décembre et devraient rester globalement stables sur l’horizon de projection.

Les hypothèses relatives aux prix des matières premières hors énergie ont été révisées à la hausse pour 2024 et à la baisse pour 2025 et 2026 depuis les projections de décembre 2023, dans un contexte de tensions à court terme sur les marchés internationaux des métaux et des matières premières alimentaires. La révision à la hausse pour 2024 s’explique par la montée des prix des métaux, qui découle essentiellement de l’anticipation d’un déficit sur le marché mondial du cuivre, mais aussi par les prix plus élevés des matières premières alimentaires, principalement dus aux fortes augmentations des prix du cacao sous l’effet de graves perturbations de l’approvisionnement en Afrique de l’Ouest. Ces tensions à la hausse sur les prix devraient s’estomper progressivement sur l’horizon de projection.

Les taux de change bilatéraux devraient rester stables sur l’horizon de projection, aux niveaux moyens relevés pendant les dix jours ouvrés précédant la date d’arrêté. Cette hypothèse implique un taux de change de l’euro vis-à-vis du dollar américain de 1,08 sur l’horizon de projection, soit un niveau inférieur de 0,3 % à celui anticipé dans les projections de décembre 2023. L’hypothèse relative au taux de change effectif de l’euro suppose une dépréciation de 0,3 %-0,4 % par rapport à l’hypothèse ressortant des projections de décembre 2023.

L’investissement dans l’immobilier résidentiel devrait encore diminuer en 2024, avant de se redresser en 2025 et 2026 sous l’effet de l’assouplissement progressif de conditions de financement restrictives et de la forte croissance des revenus des ménages. L’investissement dans l’immobilier résidentiel a probablement de nouveau reflué au dernier trimestre 2023, après s’être contracté lors des deux trimestres précédents. La tendance baissière devrait se poursuivre en 2024 compte tenu de l’important durcissement des conditions de financement opéré dans le passé, et notamment de la forte hausse des taux d’intérêt hypothécaires et du resserrement des critères d’octroi des prêts bancaires. Néanmoins, aidé par l’amélioration progressive des conditions de financement, la forte augmentation des revenus des ménages et le rétablissement de la confiance, l’investissement dans l’immobilier résidentiel se redresserait à partir de 2025, puis croîtrait à un rythme plus rapide en 2026.

L’investissement des entreprises devrait demeurer faible en 2024 avant de se redresser progressivement, en phase avec l’amélioration des conditions de financement, le renforcement de la demande et les effets d’entraînement du programme « Next Generation EU » (NGEU). L’investissement des entreprises de la zone euro aurait fortement reculé au dernier trimestre 2023, bien davantage qu’anticipé précédemment. Cette évolution inattendue reflète, d’une part, une réduction plus rapide que prévu des arriérés de commandes et des coussins de financement internes des entreprises, qui avaient auparavant contrebalancé le frein lié au durcissement des conditions de financement et, d’autre part, les retards de versement au titre du programme NGEU, qui en ont différé les éventuels effets d’entraînement. Globalement, l’investissement des entreprises de la zone euro devrait diminuer en 2024 (alors qu’une modeste croissance était anticipée dans les projections de décembre 2023), mais progresser en 2025 et 2026. Cette reprise à moyen terme traduit l’atténuation progressive du frein exercé par des conditions de financement défavorables, les efforts actuellement déployés par le secteur privé pour accroître les investissements verts et numériques ainsi que le renforcement de la demande intérieure et extérieure.

Encadré 2

L’environnement international

La croissance mondiale s’est modérée au tournant de l’année, le resserrement monétaire continuant de se transmettre à l’ensemble de l’économie[7]. La croissance mondiale devrait légèrement reculer, à 3,4 % cette année, contre une estimation de 3,5 % pour 2023. Ce ralentissement reflète l’incidence de la dissipation d’effets favorables, tels que la réduction de l’excédent d’épargne et la détente progressive du marché du travail, qui soutenaient auparavant les dépenses de consommation dans les économies avancées. La croissance mondiale marquerait ensuite le pas, à 3,2 % par an sur la période 2025-2026, soit un niveau légèrement inférieur à la moyenne de la dernière décennie. Aux États-Unis, la croissance devrait s’affaiblir cette année du fait de l’ajustement en cours du marché du travail, de la transmission de l’orientation restrictive de la politique monétaire et des critères stricts d’octroi des crédits bancaires. En Chine, les dépenses de consommation sont restées modestes dans un contexte d’atonie du marché de l’immobilier. Par rapport aux projections de décembre 2023, la croissance mondiale a été révisée à la hausse pour cette année, principalement en raison de données supérieures aux attentes dans les principales économies, en particulier aux États-Unis, fin 2023.

Le commerce mondial devrait se redresser et commencer à croître plus en phase avec l’activité économique mondiale à moyen terme. Après une période d’atonie du commerce mondial résultant d’un rééquilibrage de la demande, des biens vers les services, après la pandémie, les dernières données signalent un rebond, quoique plus faible qu’anticipé auparavant. Les perturbations du trafic dans la zone de la mer Rouge n’ont, selon les estimations, qu’une incidence limitée sur la projection de référence relative au commerce mondial. Les délais de livraison des fournisseurs ne se sont que légèrement allongés au niveau mondial en janvier, restant nettement inférieurs aux niveaux observés de 2021 à 2022, lorsque les chaînes d’approvisionnement mondiales étaient soumises à de fortes tensions. Plusieurs facteurs d’atténuation sont à l’œuvre. Premièrement, les capacités de transport maritime inutilisées semblent abondantes : la demande mondiale de biens est relativement faible alors que la flotte mondiale des navires de fret s’est accrue. Deuxièmement, le niveau de congestion des ports est quasi stable dans le monde, ce qui reflète leur capacité à faire face aux déroutements des navires. Enfin, le niveau élevé des stocks des fabricants permet d’atténuer les effets de l’allongement des délais de livraison sur la production. Toutefois, les risques pesant sur le commerce mondial et l’inflation s’accentueraient si les perturbations dans la zone de la mer Rouge s’aggravaient et se révélaient bien plus persistantes (cf. encadré 3). Globalement, la croissance du commerce mondial devrait s’établir à 2,8 % cette année, 3,1 % en 2025 et 3,2 % en 2026, des niveaux largement inchangés par rapport aux précédentes projections. Malgré la reprise anticipée et un retour à une élasticité unitaire de long terme des échanges par rapport à la croissance mondiale d’ici 2025, le commerce mondial devrait se maintenir en deçà de son niveau tendanciel sur longue période. Cette évolution reflète l’incidence des changements structurels en cours dans les relations commerciales résultant de la montée des tensions géopolitiques. La demande extérieure adressée à la zone euro n’aurait augmenté que de 0,6 % en 2023, un rythme légèrement inférieur à celui anticipé dans les précédentes projections. Elle devrait se redresser, mais de manière plus progressive qu’escompté dans les projections de décembre 2023. Elle est en effet freinée par la plus faible croissance des importations de certains des principaux partenaires commerciaux de la zone euro, notamment le Royaume-Uni et les pays d’Europe centrale et orientale. En outre, une reprise plus lente des importations dans ces pays au tournant de l’année implique un redressement plus graduel de la demande extérieure adressée à la zone euro cette année. Par la suite, les révisions de la demande extérieure adressée à la zone euro sont mineures.

Tableau

L’environnement international

(variations annuelles en pourcentage)

Mars 2024 | Décembre 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB en volume mondial (hors zone euro) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Commerce mondial (hors zone euro)1) | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Demande extérieure adressée à la zone euro2) | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

IPC mondial (hors zone euro) | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Prix à l’exportation des concurrents en monnaie nationale3) | -0,7 | 2,5 | 2,7 | 2,6 | -0,3 | 3,2 | 2,7 | 2,6 |

Note : Les données peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Calculé comme la moyenne pondérée des importations.

2) Calculée comme la moyenne pondérée des importations des partenaires commerciaux de la zone euro.

3) Calculés comme la moyenne pondérée des déflateurs des exportations des partenaires commerciaux de la zone euro.

L’inflation annuelle globale, au niveau mondial, devrait décélérer sur l’horizon de projection, tandis que la croissance des prix à l’exportation des concurrents de la zone euro deviendrait positive cette année. La hausse de l’indice mondial des prix à la consommation s’est établie à 4,9 % en 2023 et devrait ralentir progressivement, à 4,1 % en 2024, 3,2 % en 2025 et 2,8 % en 2026. Alors que la désinflation vers les objectifs des banques centrales devrait se poursuivre de manière progressive dans les économies avancées, l’inflation s’accélérerait légèrement dans les économies de marché émergentes cette année, avant de fléchir à nouveau. Cette évolution reflète le renforcement de l’inflation escompté dans certaines grandes économies, telles que la Chine, la Russie et la Turquie. Les prix à l’exportation des concurrents de la zone euro (en monnaies nationales et en rythme annuel) ont baissé au cours des trois derniers trimestres de 2023, sous l’effet de la diminution des prix des matières premières et d’une atténuation sensible des tensions intérieures et extérieures en amont. L’incidence de ces facteurs se dissipant, l’évolution des prix à l’exportation des concurrents devrait redevenir positive en 2024. Par rapport aux projections de décembre 2023, le taux de progression a été légèrement révisé à la baisse pour 2024 en raison de tensions moins élevées en amont et d’un modeste recul des prix des matières premières énergétiques.

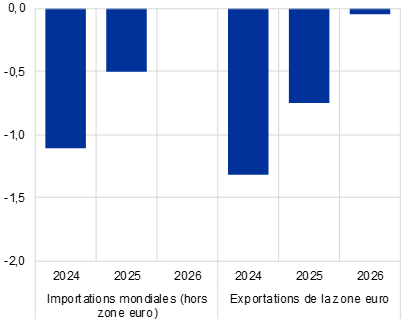

Les échanges commerciaux de la zone euro devraient s’améliorer, tout en restant atones par rapport à leurs niveaux de long terme. Les exportations en volume de la zone euro ont continué de se replier au troisième trimestre 2023, mais auraient rebondi au cours des trois derniers mois de l’année selon les estimations. Elles devraient augmenter globalement en phase avec l’évolution de la demande extérieure sur l’horizon de projection. À cet égard, la projection de référence ne tient pas compte d’effets significatifs des perturbations en mer Rouge, qui devraient être de courte durée (cf. encadré 2, consacré au scénario de référence, et encadré 3 relatif au scénario d’une aggravation des perturbations). Par rapport aux projections de décembre 2023, les parts de marché à l’exportation de la zone euro sont légèrement plus élevées sur l’horizon de projection. Elles devraient cependant rester nettement inférieures aux niveaux d’avant la pandémie du fait des difficultés en matière de compétitivité liées à l’appréciation antérieure de l’euro et aux chocs énergétiques passés. Les importations ont été inférieures aux attentes au troisième trimestre 2023, et devraient croître à court terme plus modérément qu’anticipé dans les projections de décembre 2023, en raison de la faiblesse des composantes de la demande les plus dépendantes des échanges commerciaux, telles que l’investissement. Elles se redresseraient par la suite sous l’effet du rétablissement progressif de la demande intérieure. Dans l’ensemble, les exportations nettes, qui ont été supérieures aux attentes au regard des données récentes, devraient rester légèrement plus élevées à court terme. Leur contribution au PIB deviendrait globalement neutre en 2024 et 2025 et soutiendrait légèrement la croissance en 2026 (cf. graphique 2). Les termes de l’échange devraient continuer de s’améliorer à court terme, principalement grâce à des prix à l’importation plus faibles, reflétant la baisse des prix de l’énergie. Cette évolution se traduit par une hausse du solde des transactions courantes, qui devrait retrouver les niveaux observés avant la crise énergétique à partir de 2024.

Graphique 2

PIB en volume de la zone euro – ventilation des principales composantes de la dépense

(variations annuelles en pourcentage, contributions en points de pourcentage)

Notes : Les données sont corrigées des variations saisonnières et du nombre de jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de données publiées après la date d’arrêté des projections. La ligne verticale indique le début de l’horizon de projection.

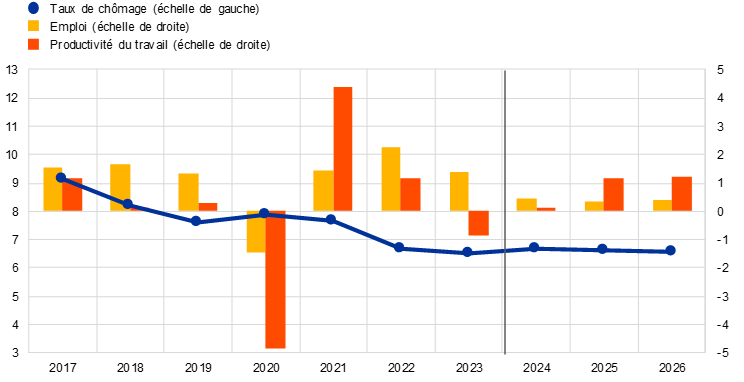

Le marché du travail demeure solide, en dépit d’un léger ralentissement de la croissance de l’emploi traduisant un rééquilibrage par rapport à la forte progression enregistrée en 2023. De façon globalement similaire aux projections de décembre 2023, la croissance de l’emploi total devrait revenir de 1,4 % en 2023 à 0,5 % en 2024 et se stabiliser à 0,3 % en 2025 et 0,4 % en 2026 (cf. graphique 3). La hausse de la productivité du travail devrait se renforcer sur l’horizon de projection, mais les niveaux de productivité en 2026 resteraient nettement inférieurs à leur tendance linéaire de long terme. Le taux de chômage devrait présenter un profil légèrement en cloche. Réagissant avec un décalage à la faiblesse de l’activité économique, il passerait à 6,7 % en 2024, puis reviendrait à 6,6 % en 2025 et 2026. Le taux de chômage a été revu à la hausse de 0,1 point de pourcentage pour 2024 et 2025 et de 0,2 point de pourcentage pour 2026.

Graphique 3

Le marché du travail de la zone euro

(en pourcentage de la population active [échelle de gauche], variations annuelles en pourcentage [échelle de droite])

Note : La ligne verticale indique le début de l’horizon de projection.

Encadré 3

Analyse de scénario tablant sur une éventuelle intensification des perturbations en mer Rouge

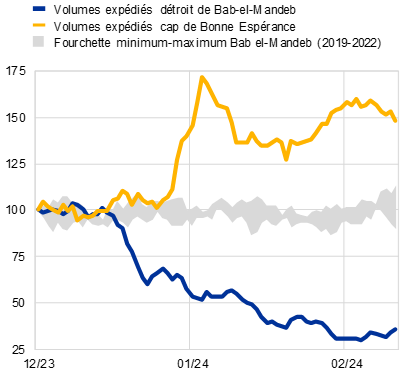

Ce scénario analyse les risques, pour les projections de référence de mars 2024, découlant de perturbations plus longues du transport maritime en mer Rouge et dans le golfe d’Aden. À la suite des attaques répétées de rebelles houthis sur des bateaux-cargos passant par le détroit de Bab-el-Mandeb (c’est-à-dire le point d’entrée sud vers la mer Rouge pour les navires se dirigeant vers le canal de Suez), les volumes de transit ont diminué d’environ 70 % depuis début décembre 2023 (cf. graphique A, partie a)[8]. Le scénario de référence des projections de mars 2024 repose sur l’hypothèse de perturbations du transport maritime d’assez courte durée, produisant des effets contenus (cf. encadré 2). Cet encadré examine un scénario de perturbations plus graves et plus longues, jusqu’à la fin du troisième trimestre, avec une fermeture effective du canal de Suez, puis une normalisation progressive au quatrième trimestre 2024. Ce scénario suppose que le conflit ne s’aggrave pas jusqu’à inclure de grands pays producteurs de pétrole (comme l’Iran), ce qui se traduirait, par exemple, par une fermeture partielle du détroit d’Ormuz[9]. Celle-ci aurait des effets économiques plus importants, car un volume significatif des échanges pétroliers (environ 20 %) s’effectue via cette voie.

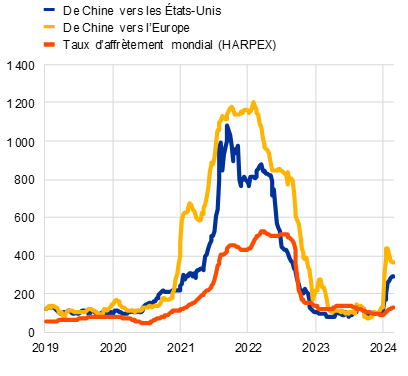

Les perturbations observées jusqu’à présent en mer Rouge peuvent peser sur l’économie mondiale à travers l’augmentation des coûts du transport, la hausse des prix du pétrole et la baisse des échanges mais, à ce jour, les effets semblent limités. Environ 12 % des livraisons mondiales de pétrole brut et 10 %, en volume, de l’ensemble des échanges par voie maritime transitent par le canal de Suez. Les perturbations du transport maritime peuvent avoir différents effets indésirables. Premièrement, des retards dans les livraisons de pétrole peuvent entraîner une hausse des prix du pétrole en raison d’un resserrement de l’offre mondiale de pétrole. Toutefois, après une courte période de volatilité, le cours au comptant du Brent a baissé et se situe actuellement au-dessous du niveau enregistré après les premières attaques des Houthis[10]. En effet, les pétroliers transitant par la région ne sont guère affectés et seules quelques compagnies pétrolières ont suspendu leurs activités dans cette zone (cf. graphique A, partie b)[11],[12]. Deuxièmement, les volumes d’échanges et les coûts de transport au niveau mondial sont influencés, car les trajets entre l’Asie et l’Europe sont environ 30 % plus longs en raison des changements d’itinéraires autour du cap de Bonne-Espérance, alors que la demande de capacités mondiales en conteneurs progresse. En conséquence, l’augmentation des coûts de transport pourrait entraîner une hausse des prix à la consommation. Depuis le début des attaques menées par les Houthis, les coûts du fret maritime par conteneurs se sont de fait fortement accrus pour certaines liaisons spécifiques, mais demeurent nettement inférieurs aux points hauts enregistrés en 2021 et 2022 (cf. graphique A, partie c). Troisièmement, des retards dans le transport maritime pourraient perturber la production en réduisant la disponibilité des matières premières et des consommations intermédiaires, en particulier dans les secteurs s’appuyant sur des chaînes d’approvisionnement « juste à temps ». En janvier 2024, les indices des directeurs d’achat pour les délais de livraison des fournisseurs ont augmenté pour les pays plus exposés aux perturbations du transport maritime, mais sont demeurés nettement inférieurs à leurs niveaux de 2021 et 2022 (cf. graphique A, partie d). Enfin, si les perturbations sur des routes maritimes critiques telles que la mer Rouge sont susceptibles d’amplifier l’incertitude sur les marchés mondiaux, l’indice VIX, qui constitue un indicateur de l’incertitude sur les marchés financiers, reste inférieur au niveau enregistré le jour des premières attaques des Houthis (cf. graphique A, partie b).

Graphique A

Évolution d’indicateurs-clés du transport maritime

a) Volumes de transit maritime | b) Volatilité du prix du pétrole et des marchés financiers |

(indices ; novembre 2023 = 100) | (indices) |

|

|

c) Prix du transport maritime | d) Délais de livraison des fournisseurs ressortant de l’indice des directeurs d’achat |

(indices ; 5 novembre 2023 = 100) | (indices de diffusion) |

|

|

Sources : PortWatch (FMI), Bloomberg, Haver Analytics, HARPEX (Harper Petersen Charter Rates Index), Freightos Baltic Index (FBX), S &P Global et calculs des services de la BCE.

Notes : Dans la partie a), les volumes de transit maritime sont calculés comme des moyennes mobiles sur sept jours dans lesquelles la fourchette minimum-maximum rend compte de l’évolution historique des volumes expédiés entre 2019 et 2022, et par rapport aux volumes expédiés le 1er décembre d’une année donnée. Dans la partie b), « Ann. BP » fait référence à l’annonce par British Petroleum de la suspension des livraisons par la mer Rouge. Dans la partie d), on utilise une échelle inversée, selon laquelle les valeurs les plus faibles des indices des directeurs d’achat pour les délais de livraison des fournisseurs ont été enregistrées en avril 2022 (au niveau mondial, hors zone euro), en juillet 2021 pour les États-Unis, en mai 2021 pour la zone euro et en avril 2020 pour la Chine et le Royaume-Uni. Les dernières observations se rapportent au 11 février 2024 (volumes de transit maritime), au 26 février 2024 (prix du pétrole et indice de volatilité VIX) et au 23 février 2024 (prix du transport maritime).

Les estimations fondées sur des modèles suggèrent que les répercussions de l’intensification des perturbations du transport maritime sur les échanges commerciaux au niveau mondial et dans la zone euro devraient être contenues. Les effets d’un scénario de perturbations prolongées du transport maritime sur les volumes d’échanges sont quantifiés à l’aide de modèles vectoriels autorégressifs (VAR) pour le commerce mondial et de la zone euro. Les perturbations du transport maritime sont approximées par le Global Supply Chain Pressure Index (GSCPI) de la Banque de réserve fédérale de New York et nous exploitons l’obstruction du canal de Suez causée par le porte-conteneurs « Ever Given » en 2021 pour calibrer les perturbations de la chaîne d’approvisionnement associées à un blocage total de ce point de passage maritime[13],[14]. Dans ce scénario, la croissance du commerce mondial diminuerait de 1,1 point de pourcentage en 2024 et de 0,5 point de pourcentage en 2025 par rapport au scénario de référence des projections de mars 2024. L’incidence en 2026 serait nulle (cf. graphique B, partie a). Ces effets reflètent une augmentation de l’utilisation des capacités de transport maritime et une réduction des stocks dans le contexte de perturbations plus longues des échanges commerciaux, mais aussi une baisse des échanges commerciaux en réponse à des hausses plus persistantes des prix du transport maritime[15]. L’incidence sur les échanges commerciaux de la zone euro est plus importante. Par rapport au scénario de référence, la croissance des exportations de la zone euro serait inférieure de 1,3 point de pourcentage en 2024 et de 0,8 point de pourcentage en 2025. Cela reflète une exposition relativement plus élevée de la zone euro aux perturbations dans le canal de Suez, mais également l’ouverture commerciale et l’intégration dans les chaînes de valeur mondiales relativement plus élevées de la zone euro.

Dans le scénario d’intensification, l’inflation dans la zone euro se situerait environ 0,25 point de pourcentage au-dessus du scénario de référence en 2024 et 2025, mais l’incidence serait plus faible en 2026. L’incidence inflationniste de la hausse des coûts de transport maritime est contenue, car les coûts du commerce maritime ne représentent qu’une faible part du coût total des intrants. En outre, il est peu probable que l’augmentation des prix des intrants se répercute intégralement sur les prix à la consommation, compte tenu de l’atonie relative actuelle de la demande et de la capacité des entreprises à absorber une partie de la hausse des coûts via leurs marges bénéficiaires. Néanmoins, les estimations fondées sur des modèles suggèrent que, dans le scénario d’intensification, l’inflation mondiale augmenterait de 0,15 point de pourcentage en 2024 et de 0,20 point de pourcentage en 2025 par rapport au scénario de référence. L’incidence légèrement plus forte en 2025 tient au fait que les modifications des taux au comptant pour les coûts de transport se répercutent sur les taux contractuels avec un décalage, car ces derniers sont renégociés périodiquement. Compte tenu de la plus forte exposition de la zone euro aux perturbations, la hausse de l’IPCH dans la zone euro subirait un effet plus important, d’environ 0,25 point de pourcentage (par rapport au scénario de référence), tant en 2024 qu’en 2025 (cf. graphique B, partie b). L’incidence sur l’inflation dans la zone euro en 2026 serait faible, dans la mesure où des effets de réouverture compenseraient en partie la répercussion différée des coûts du transport maritime sur l’inflation.

Graphique B

Incidence sur les échanges commerciaux et l’inflation au niveau mondial et de la zone euro dans le scénario d’intensification

a) Flux commerciaux | b) Prix à la consommation |

(écart par rapport aux taux de croissance de référence, en points de pourcentage) | (écart par rapport aux taux de croissance de référence, en points de pourcentage) |

|  |

Source : Calculs des services de la BCE.

3 Perspectives budgétaires

L’orientation budgétaire de la zone euro devrait continuer de se resserrer en 2024 et se stabiliser au cours des années suivantes (cf. tableau 3). Le retrait partiel des mesures de soutien en matière d’énergie et d’inflation aurait entraîné un durcissement de l’orientation budgétaire (défini comme la variation du solde primaire corrigé du cycle[16]) en 2023, qui devrait être encore plus marqué en 2024. En 2025, l’orientation budgétaire ne devrait se resserrer que légèrement en raison d’une nouvelle réduction des autres mesures de soutien face à la crise de l’énergie et des augmentations de la fiscalité directe et des cotisations sociales, partiellement compensées par des hausses limitées de l’investissement et de la consommation publics. L’orientation budgétaire devrait être neutre en 2026. Par rapport aux projections de décembre 2023, l’orientation budgétaire de la zone euro demeure globalement inchangée, les révisions (assez limitées) au niveau des pays et entre les différents instruments budgétaires s’annulant largement.

Tableau 3

Perspectives budgétaires pour la zone euro

(en pourcentage du PIB)

Mars 2024 | Décembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Orientation budgétaire | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Solde budgétaire des adm. publiques (% du PIB) | -3,6 | -3,2 | -2,9 | -2,8 | -2,8 | -3,1 | -2,8 | -2,7 | -2,6 |

Solde budgétaire structurel (% du PIB)2) | -3,5 | -3,2 | -2,6 | -2,6 | -2,7 | -3,2 | -2,7 | -2,6 | -2,7 |

Dette brute des adm. publiques (% du PIB) | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Note : Les données peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) L’orientation des politiques budgétaires est mesurée par la variation du solde primaire corrigé du cycle, déduction faite du soutien des pouvoirs publics au secteur financier. Les chiffres indiqués sont également ajustés pour tenir compte des subventions attendues au titre du programme « Next Generation EU » (NGEU) du côté des recettes. Un chiffre négatif implique un assouplissement de l’orientation budgétaire.

2) Calculé comme le solde budgétaire, net des effets transitoires du cycle économique et des mesures considérées comme temporaires selon la définition du Système européen de banques centrales.

Le solde budgétaire de la zone euro devrait s’améliorer sur l’horizon de projection, mais dans une moindre mesure que ce qui était prévu dans les projections de décembre 2023. Le ratio de dette publique devrait quant à lui suivre une légère tendance à la hausse. Le déficit budgétaire devrait reculer en 2024, à 2,9 % du PIB, et rester en deçà de la valeur de référence de 3 % sur le reste de l’horizon de projection. En 2026, il devrait être inférieur de 0,8 point de pourcentage au chiffre de 2022. Cette évolution s’explique principalement par une baisse du déficit primaire corrigé du cycle sur la période 2023-2025, qui devrait plus que compenser une augmentation des paiements d’intérêts. Par rapport aux projections de décembre 2023, le déficit légèrement plus élevé sur l’horizon de projection résulte d’une détérioration de la composante cyclique, partiellement compensée par des révisions à la baisse des paiements d’intérêts reflétant des conditions de financement plus favorables. Le ratio dette/PIB de la zone euro serait revenu à 88,3 % en 2023, mais il devrait augmenter légèrement d’ici 2026, sous l’effet des déficits primaires et d’ajustements déficit-dette positifs attendus, qui devraient être partiellement compensés par des écarts négatifs entre taux d’intérêt et taux de croissance. Après un effet de base favorable à partir de 2023, le ratio dette/PIB a été révisé à la hausse sur l’horizon de projection par rapport aux projections de décembre 2023, essentiellement en raison de déficits primaires plus élevés.

4 Prix et coûts

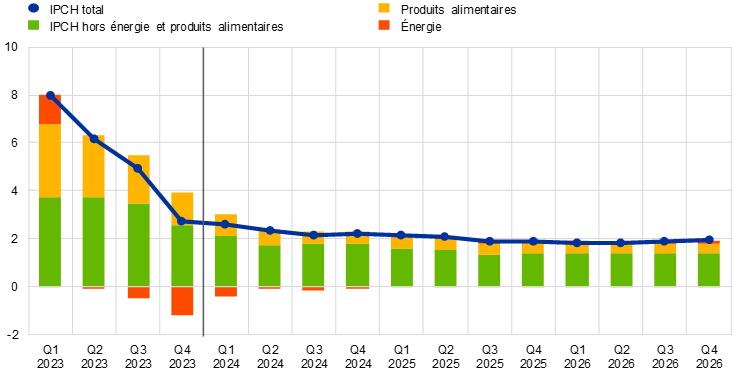

La progression de l’IPCH global devrait nettement ralentir et revenir de 5,4 % en 2023 à 2,3 % en 2024, avant de diminuer encore, à 2,0 % en 2025 et 1,9 % en 2026 (cf. graphique 4). Au cours des prochains trimestres, le ralentissement de la hausse de l’IPCH global devrait se poursuivre, mais de façon plus progressive, affichant une certaine volatilité due à des effets de base liés à la composante énergie et au calendrier des fêtes de Pâques cette année[17]. Un rebond lié à un effet de base du taux de variation annuel de la composante énergie au cours de 2024 (cf. graphique 5) devrait compenser en partie le nouveau ralentissement de la hausse de l’IPCH hors énergie et produits alimentaires (IPCHX) et de l’augmentation des prix des produits alimentaires. Par la suite, le ralentissement progressif de l’inflation mesurée par l’IPCH global reflète principalement une nouvelle modération de l’inflation mesurée par l’IPCHX, les taux de hausse des prix des produits alimentaires et de l’énergie devant rester globalement stables (cf. graphique 6).

Graphique 4

Hausse des prix mesurée par l’IPCH dans la zone euro

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Les fourchettes autour des projections centrales relatives à la hausse de l’IPCH sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Les intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la hausse effective de l’IPCH se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré 6 des projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

Graphique 5

Incidence cumulée des effets de base de la composante énergie sur la hausse de l’IPCH global à partir de janvier 2024

(en points de pourcentage)

Sources : Eurostat et calculs de la BCE.

Notes : Les effets de base correspondent à l’incidence sur les variations du taux d’inflation annuel résultant d’évolutions exceptionnelles des prix observées il y a douze mois par rapport à une moyenne de long terme du taux mensuel. L’incidence cumulée des effets de base est indiquée par rapport à un mois de référence spécifique. Par exemple, les effets de base liés à l’énergie se traduiraient par une progression de 0,8 point de pourcentage de l’inflation globale mesurée par l’IPCH en mai 2024 par rapport au taux d’inflation de janvier 2024.

Les prix de l'énergie devraient continuer de baisser pendant la majeure partie de 2024, avec une certaine volatilité liée à des effets de base, avant de s’établir autour de l’équilibre, de nouvelles hausses devant être observées vers la fin de l’horizon de projection. Après la baisse enregistrée à l’automne 2023, les prix de l’énergie devraient à nouveau augmenter légèrement d’ici fin 2024 en raison d’effets de base haussiers, du retrait des mesures gouvernementales de compensation des prix élevés de l’énergie et des effets de la mise en œuvre des mesures de lutte contre le changement climatique dans certains pays. Entre janvier et décembre 2024, les effets de base haussiers expliquent la variation attendue des prix de l’énergie, dont l’incidence serait partiellement compensée par une baisse des prix des matières premières. En outre, les modifications, à partir de décembre 2023, des mesures budgétaires compensatoires face aux prix de l’énergie et à l’inflation devraient avoir une incidence haussière de 0,3 point de pourcentage sur l’inflation globale en 2024. Ce chiffre est légèrement inférieur aux résultats des projections de décembre 2023, en raison de modifications du calendrier et de l’ampleur du renversement de ces mesures dans certains pays. Lorsque les effets de base haussiers et l’incidence du retrait des mesures budgétaires liées à l’énergie s’estomperont, la trajectoire légèrement baissière des courbes des contrats à terme sur les matières premières énergétiques, associée aux effets haussiers de certaines mesures budgétaires au titre de la transition climatique, implique des taux de la composante énergie de l’inflation proches de zéro en 2025 et 2026.

La hausse des prix des produits alimentaires devrait fortement ralentir et revenir de 10,9 % en 2023 à 3,2 % en moyenne en 2024, sous l’effet de l’atténuation des tensions en amont liées aux hausses antérieures des coûts des consommations intermédiaires. Elle se stabiliserait ensuite à 2,3 % en 2025 et 2026. Après de forts ralentissements au premier trimestre 2024, le rythme de progression annuel des prix des produits alimentaires devrait se modérer plus progressivement pendant le reste de l’année, grâce à l’atténuation des tensions en amont résultant des baisses des prix de l’énergie et des matières premières alimentaires. Par ailleurs, la persistance de tensions dynamiques sur les coûts de main-d’œuvre devrait permettre d’éviter une correction plus forte, tandis que l’incidence différée de ces tensions soutiendra la hausse des prix des produits alimentaires au cours des deux dernières années de l’horizon de projection.

Graphique 6

Progression de l’IPCH dans la zone euro – ventilation des principales composantes

(variations annuelles en pourcentage ; en points de pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

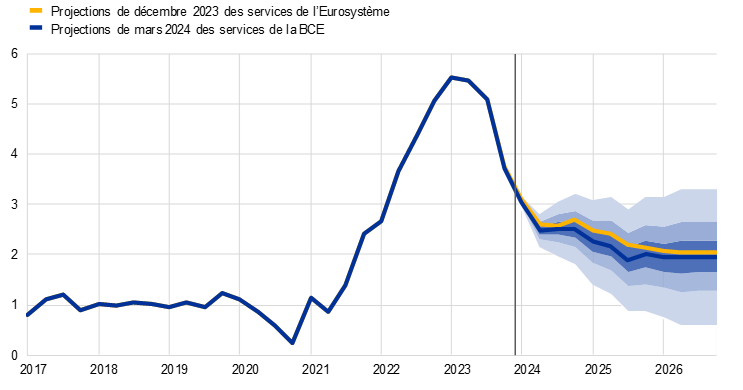

L’inflation mesurée par l’IPCHX devrait continuer de diminuer avec la dissipation des tensions en amont, mais à un rythme plus graduel que ces derniers temps, les fortes tensions sur les coûts de main-d’œuvre se répercutant progressivement (cf. graphique 7). L’inflation mesurée par l’IPCHX devrait revenir de 3,7 % au quatrième trimestre 2023 à 2,5 % au quatrième trimestre 2024, à mesure que les effets à la hausse liés aux goulets d’étranglement au niveau de l’offre, les effets de la réouverture de l’économie après la pandémie et les effets indirects des augmentations antérieures des prix de l’énergie et des produits alimentaires s’estompent, et alors que l’incidence à la baisse du resserrement de la politique monétaire continue de se faire sentir. Les projections intègrent des effets négligeables des perturbations du transport maritime en mer Rouge sur la hausse des prix des biens, conformément à l’hypothèse d’une résolution rapide des tensions et parce que les coûts du fret maritime dépendent souvent de contrats à plus long terme[18]. Par la suite, l’inflation mesurée par l’IPCHX devrait s’établir en moyenne à 2,1 % en 2025 et 2,0 % en 2026, reflétant la dissipation des effets des tensions en amont antérieures et des goulets d’étranglement au niveau de l’offre, la normalisation de la demande sous l’effet de la réouverture de l’économie après la pandémie et le resserrement de la politique monétaire. La décrue ne devrait pas être plus rapide du fait de tensions à la hausse plus faibles, quoique toujours élevées, liées à l’évolution des coûts de main-d’œuvre, partiellement amortie par les marges bénéficiaires.

Graphique 7

Hausse de l’IPCH de la zone euro hors énergie et produits alimentaires

(variations annuelles en pourcentage)

Notes : La ligne verticale indique le début de l’horizon de projection. Les fourchettes autour des projections centrales relatives à la hausse de l’IPCHX sont calculées à partir d’erreurs de projection antérieures, après correction des valeurs extrêmes. Les intervalles, du plus foncé au plus clair, reflètent différents degrés de probabilité (30 %, 60 % et 90 %) que la hausse effective de l’IPCHX se situe à l’intérieur des fourchettes correspondantes. Pour plus d’informations, cf. l’encadré 6 des projections macroéconomiques de mars 2023 pour la zone euro établies par les services de la BCE.

Par rapport aux projections de décembre 2023, les perspectives de hausse de l’IPCH global ont été révisées à la baisse de 0,4 point de pourcentage pour 2024 et de 0,1 point de pourcentage pour 2025, et sont inchangées pour 2026, tandis que la hausse de l’IPCHX a été révisée à la baisse sur l’ensemble de l’horizon de projection. La révision à la baisse de l’inflation mesurée par l’IPCH en 2024 est principalement due à la composante énergie, qui devrait être plus faible sur la base des données récentes inattendues et de la baisse des prix des matières premières énergétiques. Les effets indirects de la diminution des prix de l’énergie devraient se répercuter progressivement. Cette évolution, conjuguée à des perspectives de croissance plus faibles et au ralentissement de la progression des coûts unitaires de main-d’œuvre, se traduit par des révisions à la baisse de l’inflation mesurée par l’IPCHX sur l’horizon de projection. L’inflation globale en 2026 reste inchangée en raison de révisions à la hausse des prix de l’énergie dues à un profil plus haussier des courbes des contrats à terme sur le pétrole et le gaz, qui compensent les révisions à la baisse des taux d’inflation de la composante produits alimentaires et de l’IPCHX.

Tableau 4

Évolution des prix et des coûts pour la zone euro

(variations annuelles en pourcentage)

Mars 2024 | Décembre 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

IPCH | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Composante énergie de l’IPCH | 37,0 | -2,0 | -1,6 | 0,5 | 0,6 | -1,9 | 1,2 | 0,3 | -0,1 |

Composante produits alimentaires de l’IPCH | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

IPCH hors énergie | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

IPCH hors énergie et produits alimentaires | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

IPCH hors énergie, prod. alim. et fiscalité indirecte1) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

Déflateur du PIB | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Déflateur des importations | 17,5 | -3,0 | -0,4 | 2,4 | 2,2 | -2,9 | 1,0 | 2,3 | 2,0 |

Coûts unitaires de main-d’œuvre | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Rémunération par tête | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Productivité du travail2) | 1,2 | -0,8 | 0,1 | 1,2 | 1,2 | -0,8 | 0,4 | 1,1 | 1,2 |

Notes : Les déflateurs du PIB et des importations, les coûts unitaires de main-d’œuvre, la rémunération par tête et la productivité du travail sont basées sur des données corrigées des variations saisonnières et des jours ouvrés. Les données rétrospectives peuvent différer des dernières publications d’Eurostat en raison de dates de publication postérieures à la date d’arrêté des projections. Les données (y compris trimestrielles) peuvent être téléchargées à partir de la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE.

1) Le sous-indice est basé sur des estimations de l’incidence réelle de la fiscalité indirecte. Il peut différer des données d’Eurostat, qui sont fondées sur une répercussion totale et immédiate des effets de la fiscalité indirecte sur l’IPCH.

2) Mesurée comme le PIB en volume par personne employée.

La croissance des salaires nominaux devrait progressivement ralentir, mais rester élevée, ce qui permettrait un rattrapage des salaires réels, d’ici 2025, par rapport aux niveaux relevés avant la poussée de l’inflation. La hausse de la rémunération par tête se serait ralentie au quatrième trimestre 2023 et devrait poursuivre sa décélération sur l’horizon de projection, tout en demeurant élevée par rapport aux niveaux de long terme, en raison de tensions persistantes sur les marchés du travail, de la compensation de l’inflation et de relèvements des salaires minimums. À la fin de l’horizon, elle devrait atteindre 3,0 %, un taux correspondant globalement à la somme des projections d’inflation et d’augmentation de la productivité. Par rapport aux projections de décembre 2023, le taux de croissance pour 2024 a été légèrement révisé à la baisse, le glissement salarial plus faible résultant d’une détérioration des perspectives économiques devant plus que compenser la hausse plus forte des salaires négociés. Pour 2025 et 2026, la croissance de la rémunération par tête a également été révisée à la baisse, reflétant la projection d’une reprise des salaires réels et les anticipations correspondantes d’une légère baisse de la demande de relèvements des salaires face à l’inflation. La hausse des coûts unitaires de main-d’œuvre, qui aurait culminé en 2023, devrait ralentir sensiblement, sous l’effet en partie de l’accélération projetée de la croissance de la productivité (cf. graphique 8).

Graphique 8

Décomposition des coûts unitaires de main-d’œuvre dans la zone euro

(variations annuelles en pourcentage ; points de pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

Les tensions d’origine interne sur les prix, mesurées par la hausse du déflateur du PIB, devraient continuer de diminuer progressivement, la croissance des bénéfices permettant dans un premier temps d’amortir les fortes tensions sur les coûts de main-d’œuvre avant de se redresser (cf. graphique 9). Le taux de croissance annuel du déflateur du PIB a culminé à 6,3 % au premier semestre 2023 et devrait continuer de diminuer rapidement pour revenir à 2,9 % en moyenne en 2024. Il décélérerait plus progressivement par la suite pour s’établir à 1,9 % en moyenne en 2026. La croissance des bénéfices unitaires a également atteint un point haut début 2023 et s’est ralentie depuis. Elle devrait devenir négative en 2024, ce qui signifie que les bénéfices amortiront la hausse relativement forte des coûts de main-d’œuvre. Avec le ralentissement de la progression des coûts unitaires de main-d’œuvre, la croissance des bénéfices unitaires devrait se redresser quelque peu à partir de 2025, soutenue par une reprise économique solide et une hausse plus forte de la productivité.[19]

Graphique 9

Déflateur du PIB de la zone euro – décomposition sous l’angle du revenu

(variations annuelles en pourcentage ; en points de pourcentage)

Note : La ligne verticale indique le début de l’horizon de projection.

Après un taux annuel légèrement négatif en 2024, la hausse des prix à l’importation devrait se situer légèrement au-dessus de 2 % au cours des années suivantes de l’horizon de projection. La croissance du déflateur des prix à l’importation aurait fortement diminué, de 17,5 % en 2022 à -3,0 % en 2023, et devrait s’élever à -0,4 % en 2024. Elle devrait redevenir positive au second semestre 2024 et s’établir à 2,4 % en 2025 et 2,2 % en 2026, ce qui correspond globalement à la trajectoire projetée des prix à l’exportation des concurrents (cf. encadré 2).

Encadré 4

Analyse de sensibilité : trajectoires différentes des prix de l’énergie et des produits alimentaires

Les évolutions futures des prix des matières premières énergétiques sont très incertaines et des trajectoires différentes des cours du pétrole et du gaz auraient une incidence significative sur les perspectives économiques, en particulier en termes d’inflation. Tandis que les projections établies par nos services sont fondées sur les hypothèses techniques présentées dans l’encadré 1, dans cette analyse, des trajectoires différentes à la baisse et à la hausse sont calculées à partir des 25e et 75e percentiles des densités neutres implicites tirées des options pour les prix du pétrole et du gaz[20]. Si la distribution des prix du pétrole est presque symétrique, celle des prix du gaz indique d’importants risques à la hausse pesant sur les hypothèses techniques contenues dans les projections de mars 2024. En outre, une hypothèse de prix constants est intégrée pour les prix du pétrole et du gaz. Dans chaque cas, un indice synthétique des prix de l’énergie (la moyenne pondérée des trajectoires des prix du pétrole et du gaz) est calculé et l’incidence des trajectoires différentes est évaluée à l’aide d’une série de modèles macroéconomiques de la BCE et de l’Eurosystème utilisés dans les projections. Les effets moyens sur la croissance du PIB en volume et sur l’inflation mesurée par l’IPCH sont présentés dans le tableau A.

Tableau A

Effets des trajectoires différentes des prix de l’énergie

Trajectoire 1 : 25e percentile | Trajectoire 2 : 75e percentile | Trajectoire 3 : prix constants | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(écarts par rapport aux niveaux de référence, en pourcentage) | |||||||||

Indice synthétique des prix de l’énergie | -14,6 | -19,6 | -25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(écarts par rapport aux taux de croissance de référence, en points de pourcentage) | |||||||||

Croissance du PIB en volume | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

Hausse de l’IPCH | -0,5 | -0,6 | -0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Notes : Un indice synthétique des prix de l’énergie combinant les prix des contrats à terme sur le pétrole et sur le gaz est employé aux fins de cette analyse de sensibilité. Les 25e et 75e percentiles font référence aux densités neutres implicites dans les options sur les prix du pétrole et du gaz au 9 février 2024. L’hypothèse de prix constants du pétrole et du gaz considère les valeurs respectives arrêtées à la même date. Les effets macroéconomiques sont déclarés comme les moyennes de plusieurs modèles macroéconomiques établis par les services de la BCE et de l’Eurosystème.

Une analyse de sensibilité similaire est effectuée avec des trajectoires différentes pour les prix internationaux des produits alimentaires, qui sont légèrement orientés à la hausse. Cette analyse suppose que, à compter du deuxième trimestre 2024, les cours internationaux du blé et du maïs suivent les 10e et 90e percentiles des prix tirés des options à la date d’arrêté des projections. Les distributions sont légèrement orientées à la hausse, reflétant probablement une conjonction de risques météorologiques et liés au changement climatique. Parmi ces risques à la hausse figurent le phénomène El Niño, qui est à l’œuvre mais devrait s’atténuer au deuxième trimestre 2024. Il pourrait toutefois entraîner des effets haussiers décalés sur les prix des produits alimentaires au cours des deux prochaines années et devrait être suivi par un épisode La Niña, qui provoque généralement des sécheresses en Amérique du Sud. Ces risques à la hausse incluent également la possibilité de perturbations persistantes de l’offre mondiale de céréales du fait de la guerre en Ukraine. L’incidence de ces trajectoires différentes sur les projections de croissance du PIB en volume et d’inflation dans la zone euro est évaluée à l’aide des élasticités des modèles macroéconomiques de l’Eurosystème utilisés dans les projections. L’effet de ces trajectoires différentes des prix des produits alimentaires sur la croissance du PIB en volume de la zone euro serait négligeable, tandis que l’incidence sur la hausse de l’IPCH est présentée dans le tableau B.

Tableau B

Effets des trajectoires différentes des prix des produits alimentaires

(écarts par rapport aux taux de croissance de référence, en points de pourcentage)

Trajectoire 1 : 10e percentile | Trajectoire 2 : 90e percentile | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Prix international du blé | -10,4 | -8,4 | -0,4 | 16,1 | 10,5 | 1,1 |

Prix international du maïs | -11,0 | -12,4 | -2,7 | 16,9 | 14,2 | 7,3 |

Hausse de l’IPCH | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Notes : Dans cette analyse de sensibilité, les 10e et 90e percentiles font référence aux densités neutres dérivées des options pour les prix du blé et du maïs au 9 février 2024. Les trajectoires des densités tirées des options sont transformées en un impact sur les prix au départ de l’exploitation dans la zone euro. Les incidences macroéconomiques sont calculées à l’aide des élasticités des modèles macroéconomiques de l’Eurosystème utilisés dans les projections.

Encadré 5

Comparaison avec les prévisions des autres institutions et du secteur privé

Les projections de mars 2024 établies par les services de la BCE s’inscrivent globalement à l’intérieur de la fourchette des autres prévisions. Pour 2024, la projection de croissance des services de la BCE se situe dans la partie médiane de la fourchette et est conforme à la moyenne des autres prévisionnistes et aux prévisions récentes de l’OCDE et de l’enquête auprès des prévisionnistes professionnels (EPP), tandis qu’elle est légèrement supérieure aux prévisions du Consensus économique et inférieure aux prévisions récentes de la Commission européenne. Elle se situe dans la partie supérieure de la fourchette pour 2025 et légèrement au-dessus des autres prévisions disponibles pour 2026. S’agissant de l’inflation mesurée par l’IPCH, pour 2024, la projection des services de la BCE se situe au bas de la fourchette, conformément aux prévisions du Consensus économique, mais est nettement inférieure aux prévisions de la Commission européenne, qui tablent sur des perturbations plus persistantes en mer Rouge exerçant une incidence haussière plus forte sur l’inflation. Pour 2025, la projection des services de la BCE se situe au bas d’une fourchette relativement étroite, conformément aux prévisions de l’EPP et du Consensus économique. Pour 2026, la projection d’inflation des services de la BCE est légèrement inférieure aux autres prévisions disponibles.

Tableau

Comparaison des prévisions récentes relatives à la croissance du PIB en volume et à la progression de l’IPCH dans la zone euro

(variations annuelles en pourcentage)

| Date de publication | Croissance du PIB en volume | Hausse de l’IPCH | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Projections des services de la BCE | Mars 2024 | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Commission européenne | Février 2024 | 0,8 | 1,5 | - | 2,7 | 2,2 | - |

Consensus économique | Février 2024 | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

OCDE | Février 2024 | 0,6 | 1,3 | - | 2,6 | 2,2 | - |

FMI | Janvier 2024 | 0,9 | 1,7 | - | 2,8 | 2,1 | - |

Enquête de la BCE auprès des prévisionnistes professionnels (EPP) | Janvier 2024 | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Sources : Prévisions économiques intermédiaires de la Commission européenne, hiver 2023, 15 février 2024 ; Consensus économique, 15 février 2024 (les données relatives à 2026 proviennent de l’enquête de janvier 2024) ; Perspectives économiques provisoires de l’OCDE, 5 février 2024 ; FMI, mise à jour des Perspectives de l’économie mondiale, 30 janvier 2024 ; enquête de la BCE auprès des prévisionnistes professionnels, 26 janvier 2024.

Notes : Ces prévisions ne sont pas directement comparables entre elles ou avec les projections macroéconomiques des services de la BCE, dans la mesure où elles ont été finalisées à des dates distinctes. En outre, elles s’appuient sur des méthodes différentes pour le calcul des hypothèses relatives aux variables budgétaires, financières et externes, y compris les prix du pétrole, du gaz et des autres matières premières. Les projections macroéconomiques des services de la BCE indiquent des taux de croissance annuels du PIB en volume corrigés du nombre de jours ouvrés, alors que la Commission européenne et le FMI annoncent des taux de croissance annuels non corrigés. Les autres prévisions ne précisent pas sur quelle base elles sont fondées en la matière.

© Banque centrale européenne 2024

Adresse postale 60640 Francfort-sur-le-Main, Allemagne

Téléphone +49 69 1344 0

Site Internet www.ecb.europa.eu

Tous droits réservés. La reproduction à des fins pédagogiques et non commerciales est autorisée en citant la source.

Veuillez consulter le glossaire de la BCE (uniquement disponible en anglais) pour toute question terminologique.

HTML ISBN 978-92-899-6534-7, ISSN 2529-4482, doi :10.2866/322346, QB-CE-24-001-FR-Q

La date d’arrêté des hypothèses techniques, concernant notamment les prix du pétrole et les taux de change, est le 9 février 2024. Les projections pour l’économie mondiale ont été finalisées le 12 février et les projections macroéconomiques pour la zone euro le 21 février 2024. Le présent exercice de projection couvre la période 2024-2026. Il convient de tenir compte, dans l’interprétation de projections sur un horizon aussi long, de la très grande incertitude qui les entoure. Cf. « La performance des projections macroéconomiques établies par les services de l’Eurosystème et de la BCE depuis la crise financière », Bulletin économique, no 8, BCE, 2019. Vous pouvez accéder aux données utilisées pour établir certains tableaux et graphiques en cliquant sur le lien suivant : http://www.ecb.europa.eu/pub/projections/html/index.fr.htm. Une base de données complète regroupant les précédentes projections macroéconomiques établies par les services de l’Eurosystème et de la BCE est disponible dans la base de données sur les projections macroéconomiques (Macroeconomic Projection Database) du site Internet de la BCE. Cette base de données comprend également davantage de variables que celles présentées dans le présent rapport, souvent selon une fréquence trimestrielle.

La première ventilation par Eurostat de la croissance du PIB en volume pour le quatrième trimestre 2023 ne sera diffusée qu’après la publication des projections de mars 2024 établies par les services de la BCE. La ventilation mentionnée ici repose sur des informations préliminaires provenant de certains pays de la zone euro et des estimations établies par les services de la BCE.

Ce déstockage tient probablement aux estimations faites par les entreprises que leurs niveaux de stocks sont appropriés, compte tenu de l’atonie de la demande et du renchérissement de la conservation des stocks en raison de la hausse des taux d’intérêt.

Cf. l’encadré intitulé « Une évaluation fondée sur des modèles de l’impact macroéconomique du resserrement de la politique monétaire de la BCE depuis décembre 2021 », Bulletin économique, no 3, BCE, 2023.

L’hypothèse relative aux rendements nominaux des emprunts publics à dix ans dans la zone euro repose sur la moyenne pondérée des rendements des obligations de référence à dix ans, pondérée par les chiffres annuels du PIB et complétée par l’évolution anticipée déterminée à partir de la courbe des taux des emprunts à dix ans dans la zone euro de la BCE, à leur valeur nominale, pour l’ensemble des titres, l’écart initial entre les deux séries étant maintenu à un niveau constant sur l’horizon de projection. Les écarts de rendement entre les emprunts publics des différents pays et la moyenne correspondante de la zone euro sont supposés constants sur l’horizon de projection.

Les hypothèses techniques relatives aux prix des matières premières sont fondées sur l’évolution induite par les contrats à terme et tiennent compte de la moyenne de la période de deux semaines se terminant à la date d’arrêté du 9 février 2024.

Dans cet encadré, les références aux agrégats mondiaux et/ou internationaux d’indicateurs économiques excluent la zone euro.

Depuis la mi-décembre 2023, les grandes sociétés de transport de conteneurs ont interrompu ou suspendu leurs services en mer Rouge.

Une telle évolution a été examinée dans l’analyse des scénarios d’une nouvelle aggravation éventuelle du conflit au Moyen-Orient décrite dans l’encadré 3 des projections macroéconomiques de décembre 2023 établies par les services de l’Eurosystème.

Ces évolutions sont conformes aux régularités historiques qui indiquent que les perturbations des échanges commerciaux en mer Rouge ont une incidence limitée sur les prix du pétrole. En outre, à l’heure actuelle, ces prix sont aussi modérés par l’excédent d’offre de pétrole au niveau mondial.

Cf. Ferrari Minesso, M., Lappe, M.-S. et Rößler, D., « Risques géopolitiques et prix du pétrole », Bulletin économique, no 8, Banque centrale européenne, 2023.

En décembre 2023, en moyenne quotidienne, 76 pétroliers transportant du pétrole et des carburants se trouvaient au sud de la mer Rouge et dans le Golfe d’Aden, soit seulement trois de moins que la moyenne sur les onze premiers mois de 2023.

Les résultats concernant les agrégats mondiaux sont basés sur une autorégression vectorielle bayésienne (BVAR) à quatre variables : le Global Supply Chain Pressure Index (GSCPI) de la Banque de réserve fédérale de New York, les importations mondiales (hors zone euro), les prix à l’exportation mondiaux (hors zone euro) exprimés en monnaies nationales et les prix du pétrole en dollars des États-Unis. Le modèle est estimé à une fréquence trimestrielle sur la période allant du premier trimestre 1998 au premier trimestre 2023. L’identification des quatre chocs du modèle (demande mondiale, énergie, goulets d’étranglement au niveau de l’offre et autres facteurs d’offre) est fondée sur une absence de restrictions et des restrictions de signe. Pour les exportations de la zone euro, un modèle VAR bayésien (BVAR) à fréquence mensuelle de mars 2003 à novembre 2023 est utilisé, comprenant l’indice synthétique des prix de l’énergie dans la zone euro, la production industrielle à forte intensité énergétique jusqu’à faible intensité énergétique, la hausse de l’IPCH, les exportations de biens et le taux de change effectif nominal de l’euro, ainsi que les importations GSCPI et mondiales (hors zone euro). La demande extérieure, les goulets d’étranglement, l’offre d’énergie et un choc sur le taux de change effectif nominal sont identifiés à l’aide de restrictions de signe.

Ce scénario n’inclut pas d’hypothèses supplémentaires concernant l’effet des perturbations du transport maritime sur les prix de l’énergie. En revanche, la réaction des prix du pétrole aux perturbations du transport maritime est déterminée par le modèle VAR bayésien et s’avère faible.

Par exemple, des études suggèrent qu’à la suite de la fermeture permanente du canal de Suez entre 1967 et 1975, les 79 couples de pays ayant enregistré un allongement des distances de plus de 50 % ont subi une baisse moyenne de leurs échanges de plus de 20 %. Cf. Feyrer, J., « Distance, trade, and income – The 1967 to 1975 closing of the Suez Canal as a natural experiment », Journal of Development Economics, vol. 153, 2021.

L’orientation budgétaire est également corrigée des subventions accordées au titre du programme NGEU. Cf. les notes se rapportant au tableau 3.