Projeções macroeconómicas para a área do euro elaboradas por especialistas do BCE, março de 2024

1 Síntese

A economia da área do euro estagnou no final de 2023, num contexto de condições de financiamento restritivas, confiança fraca e anteriores perdas de competitividade. A informação que tem vindo a ser disponibilizada sugere uma recuperação no curto prazo mais lenta do que o indicado nas projeções de dezembro de 2023. Contudo, projeta‑se que o crescimento económico recupere gradualmente durante o presente ano, com a subida do rendimento disponível real resultante da descida da inflação e do crescimento robusto dos salários, e com a melhoria dos termos de troca. Sendo pouco provável que as atuais perturbações do frete marítimo na região do mar Vermelho causem novas restrições significativas do abastecimento, o crescimento das exportações deverá recuperar o atraso em relação à procura externa cada vez mais forte. No médio prazo, considera‑se que a recuperação também será apoiada pelo desvanecimento gradual do impacto do aumento da restritividade da política monetária do BCE. Em geral, o crescimento real médio anual do produto interno bruto (PIB) deverá situar‑se em 0,6% em 2024 e aumentar para 1,5% em 2025 e 1,6% em 2026. Em comparação com as projeções de dezembro de 2023, as perspetivas para o crescimento do PIB foram revistas em baixa para 2024, devido aos efeitos de repercussão de anteriores surpresas em termos de dados negativos e às informações prospetivas mais fracas que têm vindo a ser disponibilizadas. Quanto a 2025, permanecem inalteradas e, no tocante a 2026, foram objeto de uma ligeira revisão em alta[1].

Projeta‑se que a inflação continue a registar uma moderação, em virtude do abrandamento em curso das pressões acumuladas e do impacto do aumento da restritividade da política monetária, sendo, porém, o ritmo dessa moderação mais modesto do que o observado em 2023. As pressões acumuladas sobre os preços deverão continuar a desvanecer‑se, tendo as perturbações do frete marítimo no mar Vermelho apenas um impacto limitado em sentido ascendente. Com a descida dos preços dos produtos energéticos, que reduz os efeitos indiretos, a forte evolução dos custos do trabalho deverá ser o principal fator impulsionador da inflação medida pelo Índice Harmonizado de Preços no Consumidor (IHPC) excluindo produtos energéticos e produtos alimentares. O crescimento dos salários nominais manter‑se‑á elevado, impulsionado pela persistente restritividade do mercado de trabalho, mas deverá abrandar gradualmente no horizonte de projeção, perante o desvanecimento dos efeitos em sentido ascendente das medidas de compensação pela inflação. Uma recuperação do crescimento da produtividade deverá apoiar a moderação das pressões sobre os custos do trabalho. Considera‑se que o crescimento dos lucros enfraquecerá ao longo do horizonte de projeção e que amortecerá a transmissão dos custos do trabalho. Em geral, a inflação média anual medida pelo IHPC global deverá baixar de 5,4% em 2023 para 2,3% em 2024, 2,0% em 2025 e 1,9% em 2026. Atendendo às perspetivas fracas para a inflação dos preços dos produtos energéticos no horizonte de projeção, a inflação global deverá permanecer inferior à inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares. Comparativamente às projeções de dezembro de 2023, a inflação medida pelo IHPC foi revista em baixa para 2024 e 2025, devido sobretudo aos efeitos diretos e indiretos dos pressupostos inferiores relativos aos preços das matérias‑primas energéticas e às menores pressões sobre os custos do trabalho, permanecendo inalterada para 2026.

Quadro 1

Projeções para o crescimento e para a inflação na área do euro

(variação anual em percentagem)

Março de 2024 | Dezembro de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB real | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

IHPC | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Notas: Os valores relativos ao PIB real referem‑se às médias anuais dos dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

2 Economia real

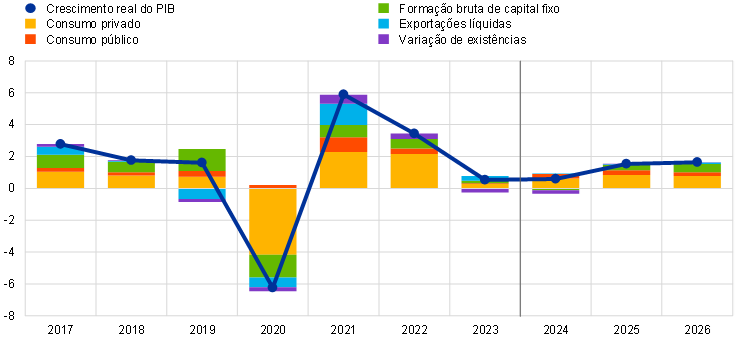

A atividade económica na área do euro estagnou no quarto trimestre de 2023, provavelmente devido aos pequenos contributos positivos da procura interna e das exportações líquidas terem sido anulados pela continuação da redução de existências (gráfico 1)[2]. A estimativa provisória do Eurostat para o crescimento trimestral no quarto trimestre de 2023 foi de 0,0%, sendo ligeiramente inferior ao valor de 0,1% subjacente às projeções de dezembro de 2023. A produção industrial, excluindo a construção, na área do euro apresentou uma trajetória horizontal no quarto trimestre de 2023, com um aumento em dezembro a sugerir uma possível inflexão. Em contraste, a produção na construção e as vendas a retalho prosseguiram as suas tendências descendentes e a produção de serviços tornou‑se negativa no final do ano passado. Apesar de as exportações terem continuado a registar um desempenho ligeiramente aquém da procura externa, alguma da estimada redução de existências, que provavelmente persistiu no final de 2023[3], resultou em importações fracas. Por conseguinte, o contributo negativo da variação de existências anulou os ligeiros aumentos da procura interna e do comércio líquido.

Gráfico 1

Crescimento real do PIB da área do euro

(variação em termos trimestrais em cadeia, em percentagem; dados trimestrais corrigidos de sazonalidade e de dias úteis)

Notas: Os dados históricos podem diferir das últimas publicações do Eurostat. A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais proporcionam uma medida do grau de incerteza e são simétricos por construção. Baseiam‑se em erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado para o crescimento real do PIB se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa 6 das projeções macroeconómicas para a área do euro de março de 2023 elaboradas por especialistas do BCE.

O crescimento real do PIB deverá manter‑se fraco no início de 2024, perante a diminuição dos fatores favoráveis e as condições de financiamento restritivas, ganhando força posteriormente, apoiado pelo aumento do rendimento das famílias, do consumo público e da procura externa. O impulso da atividade proporcionado pela reabertura da economia após a pandemia extinguiu‑se, ao passo que os entraves decorrentes das condições de financiamento restritivas e da elevada incerteza dos consumidores continuam a ser significativos. Os indicadores prospetivos baseados em inquéritos permaneceram, em média, em níveis contracionistas nos dois primeiros meses de 2024. No entanto, a descida da inflação e o crescimento robusto dos salários, no contexto de um mercado de trabalho ainda restritivo, deverão apoiar o poder de compra das famílias no primeiro semestre do ano. Espera‑se, portanto, que a atividade seja sustentada sobretudo pelo consumo privado. O crescimento deverá recuperar ligeiramente no segundo semestre de 2024, impulsionado pelo crescente consumo privado, em virtude dos aumentos do rendimento disponível real e da esperada recuperação da confiança. Projeta‑se também que o consumo público aumente no decurso de 2024, refletindo, em parte, os efeitos desfasados, sobre os salários do setor público, da compensação pela inflação, ao passo que as exportações deverão continuar a recuperar o atraso em relação à procura externa. No médio prazo, o crescimento real do PIB deverá registar novo fortalecimento, atingindo taxas ligeiramente acima da média anterior à pandemia, apoiado pelos crescentes rendimentos reais, pela procura externa cada vez mais forte e pelos menores entraves decorrentes da política monetária e das políticas orçamentais (quadro 2). A cessação das medidas de apoio orçamental introduzidas desde 2022 para compensar a inflação elevada e os preços altos dos produtos energéticos terá um pequeno impacto negativo no crescimento no período de 2024 e 2026, mas a orientação orçamental geral será praticamente neutra em 2025 e 2026.

As condições de financiamento, em especial as taxas de juro elevadas, deverão continuar a ter um forte impacto negativo no crescimento, que só desaparecerá gradualmente ao longo do horizonte de projeção. O impacto das medidas de política monetária adotadas desde dezembro de 2021 continua a repercutir‑se na economia real, afetando as perspetivas de crescimento, em particular para 2024[4]. Além disso, as condições de concessão de crédito tornaram‑se significativamente mais restritivas desde o final de 2022, ainda que o ritmo de aumento da restritividade tenha, recentemente, registado uma moderação, como indicado no último inquérito do BCE aos bancos sobre o mercado de crédito da área do euro. Pressupõe‑se que os efeitos negativos sobre a oferta de crédito afetem sobretudo o investimento empresarial e em habitação e, em menor grau, o consumo privado. Com base nas expectativas do mercado quanto à trajetória futura das taxas de juro (caixa 1), espera‑se que o impacto negativo da política monetária e das condições de concessão de crédito no crescimento económico comece a desaparecer de forma gradual em 2024, embora a incerteza em torno do momento exato e da magnitude desse impacto ainda seja considerável. Por conseguinte, parte do aumento projetado do crescimento do PIB no médio prazo está relacionado com o desvanecimento destes efeitos redutores.

Em comparação com as projeções de dezembro de 2023, o crescimento real do PIB foi objeto de uma revisão em baixa de 0,2 pontos percentuais para 2024, permanece inalterado para 2025 e foi revisto em alta em 0,1 pontos percentuais para 2026. A revisão relativa a 2024 reflete os efeitos de repercussão dos recentes resultados mais fracos do que o esperado para 2023 e uma revisão em baixa do crescimento trimestral do PIB no curto prazo, visto que os indicadores baseados em inquéritos continuam a apresentar‑se fracos. Os resultados mais negativos do que o esperado, incluindo indicadores prospetivos baseados em inquéritos às empresas e às famílias, implicam revisões em baixa da procura interna, que são parcialmente contrabalançadas por pequenas revisões em alta do comércio líquido. Os menores entraves decorrentes das condições de financiamento e os preços mais baixos das matérias‑primas levaram a pequenas revisões em alta do consumo privado e do investimento em 2026.

Quadro 2

Projeções para o PIB real, os mercados de trabalho e o comércio

(variação anual em percentagem, salvo indicação em contrário)

Março de 2024 | Dezembro de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB real | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Consumo privado | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Consumo público | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

Formação bruta de capital fixo | 2,8 | 0,8 | ‑0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Exportações1) | 7,4 | ‑0,7 | 1,0 | 2,9 | 3,2 | ‑0,4 | 1,1 | 2,9 | 3,0 |

Importações1) | 8,1 | ‑1,3 | 1,0 | 3,1 | 3,2 | ‑0,9 | 1,7 | 3,1 | 3,0 |

Emprego | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Taxa de desemprego (em percentagem da população ativa) | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Saldo da balança corrente (em percentagem do PIB) | ‑0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Notas: O PIB real e as suas componentes referem‑se a dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

1) Inclui o comércio intra‑área do euro.

Em relação às componentes do PIB real, o consumo privado real deverá ser o principal impulsionador do crescimento económico, apoiado pelo crescimento robusto do rendimento real e pela melhoria da confiança dos consumidores. Estima‑se que o consumo privado tenha aumentado no último trimestre de 2023. De acordo com as projeções, as despesas de consumo registarão um fortalecimento gradual nos próximos trimestres, espelhando a descida da inflação e a continuação da resiliência geral do mercado de trabalho. Além disso, espera‑se que a diminuição da incerteza e a melhoria da confiança dos consumidores proporcionem um apoio adicional ao consumo privado, que, em 2025 e 2026, deverá registar taxas de crescimento anuais muito acima da média anterior à pandemia. O crescimento do consumo privado foi revisto em baixa em 0,2 pontos percentuais para 2024, em comparação com as projeções de dezembro de 2023, principalmente devido a uma dinâmica mais fraca do que o esperado no primeiro semestre do ano. Foi revisto ligeiramente em alta para 2026, no contexto das expectativas de uma normalização algo mais rápida do comportamento de despesa das famílias, o que se reflete numa descida um pouco mais pronunciada do rácio de poupança das famílias.

Estima‑se que o rendimento disponível real tenha aumentado em 2023 e projeta‑se que continue a registar um fortalecimento nos próximos anos, refletindo a queda da inflação e o crescimento robusto dos salários, ao passo que a poupança deverá permanecer elevada ao longo do horizonte de projeção. É provável que o rendimento disponível real tenha recuperado em 2023, impulsionado pelo forte crescimento dos rendimentos do trabalho e não relacionados com o trabalho e pela descida da inflação. Os rendimentos não relacionados com o trabalho (por exemplo, rendimentos de trabalho por conta própria e de ativos financeiros), aliados ao forte crescimento dos salários, deverão apoiar o poder de compra das famílias no curto prazo. O rácio de poupança deverá permanecer elevado em 2024, espelhando a incerteza ainda elevada e os fortes incentivos à poupança, em virtude das taxas de juro elevadas e do acesso mais restrito a crédito, a par de rendimentos não relacionados com o trabalho ainda a subir (atendendo à elevada propensão dos consumidores para poupar este tipo de rendimentos). A partir de 2025, com a diminuição da incerteza e das pressões inflacionistas e a normalização gradual do comportamento de despesa dos consumidores, o rácio de poupança das famílias deverá baixar ligeiramente. Projeta‑se, todavia, que permaneça acima do seu nível pré‑pandemia ao longo do horizonte de projeção, visto que taxas de juro mais elevadas contrabalançam o desejo das famílias de normalizar o comportamento de poupança após a pandemia. Não é provável que o stock de poupança acumulada apoie o crescimento do consumo, dado estar concentrado nas famílias ricas e ter a forma sobretudo de ativos ilíquidos. As anteriores taxas de inflação elevadas também tiveram um efeito redutor no stock real de poupança.

Caixa 1

Pressupostos técnicos sobre taxas de juro, preços das matérias‑primas e taxas de câmbio

Em comparação com as projeções de dezembro de 2023, os pressupostos técnicos incluem taxas de juro mais baixas, preços dos produtos energéticos mais reduzidos e uma ligeira depreciação do euro. Os pressupostos técnicos relativos às taxas de juro e aos preços das matérias‑primas têm por base as expectativas do mercado, com uma data de fecho da informação de 9 de fevereiro de 2024. As taxas de juro de curto prazo referem‑se à EURIBOR a 3 meses e as expectativas do mercado são determinadas a partir das taxas dos contratos de futuros, sendo as taxas de rendibilidade das obrigações de dívida pública a 10 anos utilizadas como aproximação das taxas de juro de longo prazo[5]. Os pressupostos referentes às taxas de juro de curto e longo prazos foram revistos em baixa em cerca de 20 a 40 pontos base no horizonte de projeção.

Quadro

Pressupostos técnicos

Março de 2024 | Dezembro de 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

EURIBOR a 3 meses (em percentagem por ano) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

Taxas de rendibilidade das obrigações de dívida pública a 10 anos (em percentagem por ano) | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Preço do petróleo (USD/barril) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Preços do gás natural (EUR/MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Preços por grosso da eletricidade (EUR/MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Preços das matérias‑primas não energéticas, em USD (variação anual, em percentagem) | ‑12,5 | 0,6 | 2,0 | 0,1 | ‑13,2 | ‑2,3 | 2,4 | 1,7 |

Licenças de emissão do CELE (EUR/tonelada) | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

Taxa de câmbio USD/EUR | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Taxa de câmbio efetiva nominal do euro (TCE41) (T1 1999 = 100) | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Nota: Os dados estão disponíveis para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

Os pressupostos técnicos relativos aos preços do petróleo foram objeto de uma ligeira revisão em baixa desde as projeções de dezembro de 2023 e foram fortemente revistos em sentido descendente para os preços por grosso do gás e da eletricidade[6]. A revisão em baixa dos preços do petróleo reflete a fraca procura mundial de petróleo, a elevada oferta de petróleo dos Estados Unidos e um excedente da oferta mundial de petróleo em 2024 correspondente a 0,5% da procura mundial, conforme projetado pela Agência Internacional de Energia. Projeta‑se este excedente, embora o grupo dos principais produtores de petróleo da Organização dos Países Exportadores de Petróleo (OPEP+) tenha anunciado, no final de novembro de 2023, um corte na oferta de petróleo no primeiro trimestre de 2024. Estes fatores superaram as pressões ascendentes sobre os preços do petróleo resultantes de riscos do lado da oferta associados à instabilidade política no Médio Oriente, incluindo os ataques a navios no mar Vermelho e no golfo de Adém, que se intensificaram recentemente. Em geral, a curva de preços dos futuros do petróleo deslocou‑se para baixo desde as projeções de dezembro de 2023 (0,5% no que respeita a 2024 e cerca de 2% no tocante a 2025 e 2026) e continua a apresentar uma trajetória descendente. Os preços do gás foram objeto de uma revisão em baixa mais substancial. Apesar de um período de temperaturas mais frias na Europa no início de 2024, o consumo de gás manteve‑se abaixo dos níveis históricos, devido à reduzida atividade industrial, mas também a alterações comportamentais de natureza mais persistente entre os consumidores, após o período de preços elevados do gás. De um modo geral, a curva dos futuros do gás deslocou‑se para baixo desde as projeções de dezembro (em média, cerca de 30% no período de 2024 a 2026). Os futuros da eletricidade foram objeto de uma revisão em sentido descendente de magnitude semelhante. No que se refere às licenças de emissão de carbono no sistema de comércio de licenças de emissão de gases de efeito de estufa (referido como “Comércio Europeu de Licenças de Emissão” ou “CELE”), os preços dos futuros situam‑se cerca de 27% abaixo da trajetória projetada em dezembro e pressupõe‑se que permaneçam globalmente estáveis ao longo do horizonte de projeção.

Os pressupostos relativos aos preços das matérias‑primas não energéticas foram revistos em alta para 2024 e em baixa para 2025 e 2026 desde as projeções de dezembro de 2023, num contexto de restritividade no curto prazo nos mercados internacionais, tanto para os metais como para as matérias‑primas alimentares. A revisão em alta para 2024 é impulsionada pelos preços mais elevados dos metais – sobretudo na sequência de um esperado défice no mercado mundial de cobre –, mas também pelos preços mais altos das matérias‑primas alimentares, devido principalmente aos aumentos acentuados dos preços do cacau causados por graves perturbações da oferta na África Ocidental. Pressupõe‑se que estas pressões em sentido ascendente sobre os preços se desvaneçam gradualmente ao longo do horizonte de projeção.

Quanto às taxas de câmbio bilaterais, pressupõe‑se que, durante o horizonte de projeção, permanecem inalteradas nos níveis médios prevalecentes no período de 10 dias úteis findo na data de fecho da informação. Tal implica uma taxa de câmbio de 1,08 dólares dos Estados Unidos por euro no horizonte de projeção, a qual é 0,3% mais baixa do que a pressuposta nas projeções de dezembro de 2023. O pressuposto acerca da taxa de câmbio efetiva do euro implica uma depreciação de 0,3‑0,4%, em comparação com o pressuposto nas projeções de dezembro de 2023.

Projeta‑se que o investimento em habitação registe nova descida em 2024, recuperando depois em 2025 e 2026, com o abrandamento gradual da restritividade das condições de financiamento e o crescimento robusto do rendimento das famílias. É provável que o investimento em habitação tenha descido de novo no último trimestre de 2023, na sequência das contrações nos dois trimestres precedentes. Espera‑se que prossiga a sua tendência descendente em 2024, devido ao anterior aumento considerável da restritividade das condições de financiamento, incluindo a subida acentuada das taxas de juro do crédito à habitação e o aumento da restritividade dos critérios de concessão de empréstimos bancários. No entanto, com a melhoria gradual das condições de financiamento, o crescimento robusto do rendimento das famílias e a recuperação da confiança, projeta‑se que o investimento em habitação aumente de novo a partir de 2025 e apresente um ritmo de crescimento mais rápido em 2026.

O investimento empresarial deverá permanecer fraco em 2024, recuperando depois gradualmente em consonância com a melhoria das condições de financiamento, a maior força da procura e os efeitos de atração do programa do Instrumento de Recuperação da União Europeia (“NextGenerationEU” ou “NGEU”). Estima‑se que o investimento empresarial na área do euro tenha registado uma contração acentuada no último trimestre de 2023 e diminuído muito mais do que o antes previsto. Esta surpresa reflete, primeiro, a redução mais rápida do que o esperado dos atrasos nas encomendas e das reservas de financiamento interno das empresas, que anteriormente tinham contrabalançado os entraves decorrentes das condições de financiamento mais restritivas, e, segundo, atrasos nos desembolsos do NGEU, que retardaram os potenciais efeitos de atração. Em geral, o investimento empresarial na área do euro deverá contrair‑se em 2024 (o que contrasta com o crescimento modesto indicado nas projeções de dezembro de 2023), mas aumentar em 2025 e 2026. Esta recuperação no médio prazo reflete a diminuição gradual dos entraves decorrentes das condições de financiamento adversas, bem como os atuais esforços do setor privado para aumentar os investimentos ecológicos e digitais, a par de uma procura interna e externa cada vez mais forte.

Caixa 2

Enquadramento internacional

O crescimento económico mundial registou uma moderação na viragem do ano, com a maior restritividade da política monetária a continuar a ser transmitida ao conjunto da economia[7]. Projeta‑se que o crescimento mundial diminua ligeiramente para 3,4% este ano, o que compara com os 3,5% estimados para 2023. Este abrandamento reflete o impacto do desvanecimento de fatores favoráveis, como a redução da poupança em excesso e o arrefecimento gradual do mercado de trabalho, que antes apoiaram as despesas de consumo nas economias avançadas. De acordo com as projeções, o crescimento mundial abrandará para 3,2% por ano em 2025 e 2026, sendo um pouco inferior à média da última década. Nos Estados Unidos, o crescimento deverá enfraquecer este ano, devido ao ajustamento em curso no mercado de trabalho e à transmissão de uma política monetária e de critérios de concessão de empréstimos bancários restritivos. Na China, as despesas de consumo mantêm‑se fracas num contexto de fraqueza do mercado imobiliário. Em comparação com as projeções de dezembro de 2023, o crescimento mundial foi revisto em alta para este ano, devido principalmente a surpresas em termos de dados em alta em importantes economias, em especial nos Estados Unidos, no final de 2023.

Quanto ao comércio mundial, projeta‑se que recupere e comece a apresentar um crescimento mais em consonância com a atividade económica mundial no médio prazo. Após um período de fraca dinâmica do comércio mundial, em virtude do reequilíbrio da procura de bens em favor de serviços após a pandemia, os dados mais recentes indicam uma recuperação, se bem que inferior à anteriormente prevista. Considera‑se que as perturbações de tráfego na região do mar Vermelho têm apenas um impacto limitado nas projeções de referência para o comércio mundial. Os prazos de entrega dos fornecedores só aumentaram ligeiramente a nível mundial em janeiro, permanecendo muito abaixo dos níveis observados entre 2021 e 2022, quando as cadeias de abastecimento mundiais estiveram sob forte pressão. Estão em jogo vários fatores mitigadores. Primeiro, a capacidade disponível em termos de frete marítimo parece ampla, tendo em conta que a procura mundial de bens se apresenta relativamente fraca e a frota mundial de navios de carga aumentou. Segundo, o grau de congestionamento dos portos em todo o mundo permanece, de um modo geral, inalterado, sinalizando capacidade para lidar com mudanças de rotas de navios. Por último, os stocks elevados de existências da indústria transformadora estão a amortecer o impacto, na produção, dos prazos de entrega mais longos. Porém, os riscos para o comércio mundial e a inflação aumentariam, caso as perturbações na região do mar Vermelho se intensificassem e se tornassem muito mais persistentes (ver a caixa 3). Em termos gerais, o comércio mundial deverá registar um crescimento de 2,8% este ano, 3,1% em 2025 e 3,2% em 2026, mantendo‑se globalmente inalterado face às projeções anteriores. Não obstante a projetada recuperação e um retorno, até 2025, a uma elasticidade unitária histórica do comércio em relação ao crescimento mundial, o comércio mundial deverá permanecer abaixo do nível da sua tendência histórica. Tal reflete o impacto das mudanças estruturais em curso nas relações comerciais, causadas pelas crescentes tensões geopolíticas. Estima‑se que a procura externa da área do euro tenha aumentado apenas 0,6% em 2023, um ritmo ligeiramente mais fraco do que o avançado nas projeções anteriores. A procura externa deverá recuperar, mas de forma mais gradual do que o indicado nas projeções de dezembro de 2023. Esta está a ser travada pelo crescimento mais fraco das importações em alguns dos principais parceiros comerciais da área do euro, incluindo o Reino Unido e países da Europa Central e de Leste. Além disso, uma recuperação mais lenta das importações nestes países na viragem do ano implica uma recuperação mais gradual da procura externa da área do euro este ano. Posteriormente, as revisões da procura externa da área do euro são pouco significativas.

Quadro

Enquadramento internacional

(variação anual em percentagem)

Março de 2024 | Dezembro de 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

PIB real mundial (excluindo a área do euro) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Comércio mundial (excluindo a área do euro)1) | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Procura externa da área do euro2) | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

IPC mundial (excluindo a área do euro) | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Preços das exportações dos concorrentes da área do euro nas moedas nacionais3) | ‑0,7 | 2,5 | 2,7 | 2,6 | ‑0,3 | 3,2 | 2,7 | 2,6 |

Nota: Os dados estão disponíveis para descarregamento na base de dados das projeções macroeconómicas no sítio do BCE.

1) Calculado como uma média ponderada das importações.

2) Calculada como uma média ponderada das importações dos parceiros comerciais da área do euro.

3) Calculados como uma média ponderada dos deflatores das exportações dos parceiros comerciais da área do euro.

Projeta‑se que, em termos homólogos, a inflação global mundial diminuirá no horizonte de projeção, ao passo que o crescimento dos preços das exportações dos concorrentes da área do euro voltará a ser positivo este ano. A inflação global medida pelo índice de preços no consumidor (IPC) mundial situou‑se em 4,9% em 2023, projetando‑se que diminua de modo gradual para 4,1% em 2024, 3,2% em 2025 e 2,8% em 2026. Embora se projete que a desinflação no sentido dos objetivos dos bancos centrais prossiga gradualmente nas economias avançadas, a inflação nas economias emergentes deverá aumentar ligeiramente este ano, antes de voltar a descer. Este padrão reflete a projetada subida da inflação em algumas economias importantes, como a China, a Rússia e a Turquia. Os preços das exportações dos concorrentes da área do euro (nas moedas nacionais e em termos homólogos) diminuíram nos últimos três trimestres de 2023, com a queda dos preços das matérias‑primas e o abrandamento significativo das pressões acumuladas internas e externas. Com o desvanecimento do impacto destes fatores, projeta‑se que o crescimento dos preços das exportações dos concorrentes volte a ser positivo em 2024. Em comparação com as projeções de dezembro de 2023, a taxa de crescimento foi revista ligeiramente em baixa para 2024, num contexto de menores pressões acumuladas e preços das matérias‑primas energéticas um pouco mais baixos.

O comércio da área do euro deverá melhorar, mantendo‑se, porém, fraco face aos padrões históricos. As exportações reais da área do euro continuaram a contrair‑se no terceiro trimestre de 2023, mas estima‑se que tenham recuperado no quarto trimestre. Espera‑se que registem um crescimento ao longo do horizonte de projeção, globalmente em consonância com a evolução da procura externa. Neste aspeto, as projeções de referência não incluem os efeitos significativos das perturbações no mar Vermelho, que se espera que sejam de curta duração (ver a caixa 2 no que respeita às projeções de referência, e a caixa 3 relativamente a um cenário de intensificação das perturbações). Em comparação com as projeções de dezembro de 2023, a quota de mercado das exportações da área do euro é um pouco mais elevada no horizonte de projeção. No entanto, deverá permanecer muito abaixo dos níveis anteriores à pandemia, devido aos desafios em termos de competitividade relacionados com a anterior apreciação do euro e os passados choques energéticos. As importações surpreenderam em alta no terceiro trimestre de 2023 e, no curto prazo, deverão registar um crescimento mais modesto do que o avançado nas projeções de dezembro de 2023, em virtude da fraqueza de componentes da procura intensivas em comércio, como o investimento. Subsequentemente, projeta‑se que as importações recuperem em consonância com a recuperação gradual da procura interna. De um modo geral, projeta‑se que o comércio líquido – que em dados recentes se apresentou mais forte do que o esperado – permanecerá algo mais elevado no curto prazo e que o seu contributo para o PIB passará a ser globalmente neutro em 2024 e 2025 e apoiará um pouco o crescimento em 2026 (gráfico 2). Segundo as projeções, os termos de troca continuarão a melhorar no curto prazo, sobretudo em resultado dos preços mais baixos das importações, refletindo a queda dos preços dos produtos energéticos. Tal traduz‑se num saldo da balança corrente mais elevado, que se projeta que, a partir de 2024, regresse aos níveis prevalecentes antes da crise energética.

Gráfico 2

PIB real da área do euro – decomposição nas principais componentes da despesa

(variação anual em percentagem; contributos em pontos percentuais)

Notas: Os dados são corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. A linha vertical indica o início do horizonte de projeção.

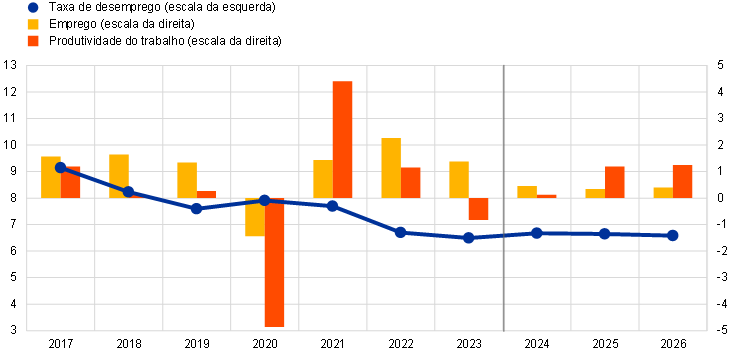

O mercado de trabalho permanece resiliente, apesar de estar a arrefecer um pouco, em virtude do esperado reequilíbrio do crescimento do emprego face ao forte crescimento registado em 2023. À semelhança, em geral, do indicado nas projeções de dezembro de 2023, o crescimento do emprego total deverá diminuir de 1,4% em 2023 para 0,5% em 2024 e estabilizar em 0,3% e 0,4% em 2025 e 2026, respetivamente (gráfico 3). O crescimento da produtividade do trabalho deverá registar um fortalecimento no horizonte de projeção, mas considera‑se que os níveis de produtividade em 2026 permanecerão significativamente abaixo da tendência linear de longo prazo. Espera‑se que a taxa de desemprego apresente uma trajetória ligeiramente em forma de “U” invertido: respondendo à fraca atividade económica com algum desfasamento, considera‑se que aumentará para 6,7% em 2024 e diminuirá depois para 6,6% em 2025 e 2026. A taxa de desemprego foi revista em alta em 0,1 pontos percentuais para 2024 e 2025 e em 0,2 pontos percentuais para 2026.

Gráfico 3

Mercado de trabalho da área do euro

(em percentagem da população ativa (escala da esquerda); variação anual em percentagem (escala da direita))

Nota: A linha vertical indica o início do horizonte de projeção.

Caixa 3

Análise de um cenário de potencial intensificação das perturbações na região do mar Vermelho

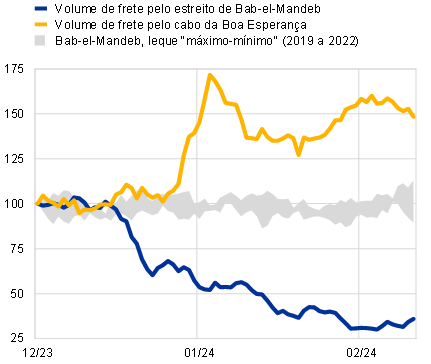

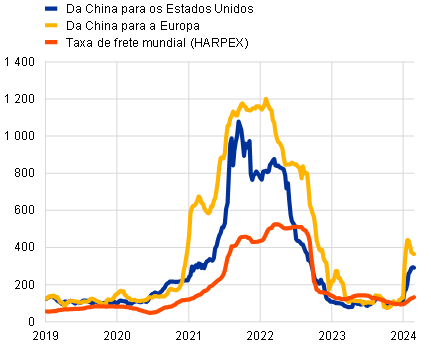

A análise do cenário incide sobre os riscos para as projeções de referência de março de 2024 decorrentes de perturbações mais prolongadas do frete marítimo no mar Vermelho e no golfo de Adém. Após repetidos ataques dos rebeldes hutis a navios de carga no estreito de Bab‑el‑Mandeb (ou seja, o ponto sul de entrada no mar Vermelho para os navios com rumo ao canal do Suez), os volumes de trânsito diminuíram cerca de 70% desde o início de dezembro de 2023 (gráfico A, painel a)[8]. As projeções de referência de março de 2024 pressupõem que as perturbações do frete marítimo são de curta duração e que os seus efeitos são limitados (caixa 2). A presente caixa analisa um cenário de perturbações mais graves e prolongadas até ao final do terceiro trimestre, com um encerramento efetivo do canal do Suez e uma normalização gradual no quarto trimestre de 2024. O cenário pressupõe que a intensificação do conflito não passa a incluir importantes países produtores de petróleo (como o Irão), resultando, por exemplo, num encerramento parcial do estreito de Ormuz[9]. Este último teria efeitos económicos maiores, dado que um volume significativo do comércio de petróleo é transportado por esta rota (cerca de 20%).

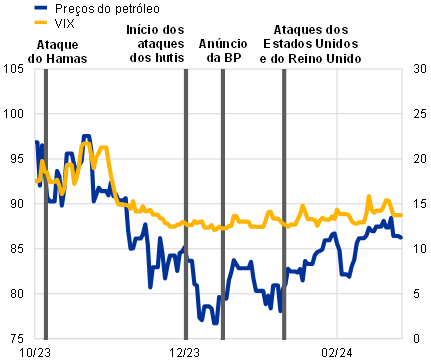

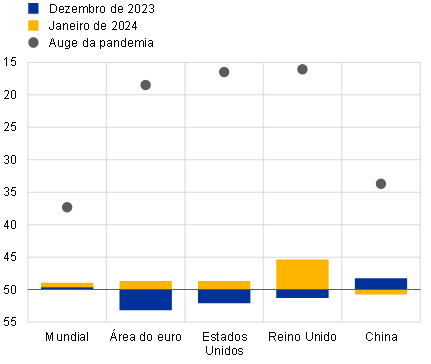

As perturbações no mar Vermelho observadas até à data podem afetar a economia mundial através de custos de frete mais elevados, de uma subida dos preços do petróleo e de uma redução do comércio, mas, por enquanto, os efeitos são, aparentemente, limitados. Em termos de volume, cerca de 12% das remessas mundiais de petróleo bruto e 10% de todo o comércio marítimo mundial passam pelo canal do Suez. As perturbações do frete marítimo podem ter múltiplos efeitos indesejáveis. Primeiro, atrasos nas remessas de petróleo podem resultar em preços do petróleo mais altos, devido à oferta mundial de petróleo mais restrita. Contudo, após um curto período de volatilidade, o preço à vista do petróleo bruto Brent desceu, situando‑se atualmente abaixo do nível registado após os primeiros ataques dos hutis[10]. Tal advém de os petroleiros que transitam na região não serem, em grande medida, afetados e apenas algumas empresas petrolíferas terem suspendido a atividade na região (gráfico A, painel b)[11],[12]. Segundo, os volumes de comércio e os custos de frete mundiais são afetados, em virtude de as viagens entre a Ásia e a Europa serem cerca de 30% mais longas, devido ao reencaminhamento do frete marítimo via cabo da Boa Esperança, sendo cada vez maior a procura mundial de capacidade de frete marítimo em contentores. Consequentemente, os custos de transporte mais elevados poderão resultar em preços no consumidor mais altos. Desde o início dos ataques dos hutis, os custos de frete marítimo em contentores aumentaram significativamente em rotas específicas, mas permanecem muito abaixo dos máximos registados em 2021 e 2022 (gráfico A, painel c). Terceiro, atrasos no frete marítimo podem afetar a produção, devido à menor disponibilidade de matérias‑primas e fatores de produção intermédios, especialmente em setores que dependem de cadeias de abastecimento à medida (just‑in‑time). Em janeiro de 2024, os Índices dos Gestores de Compras (IGC) relativos a prazos de entrega dos fornecedores subiram para os países mais expostos às perturbações no frete marítimo, mas permaneceram consideravelmente abaixo dos níveis de 2021 e 2022 (gráfico A, painel d). Por último, embora as perturbações em rotas marítimas críticas, como o mar Vermelho, possam amplificar a incerteza nos mercados mundiais, o índice VIX – que serve como aproximação da incerteza nos mercados financeiros – mantém‑se abaixo do nível registado no dia dos primeiros ataques dos hutis (gráfico A, painel b).

Gráfico A

Evolução de indicadores‑chave do frete marítimo

a) Volumes de trânsito marítimo | b) Preço do petróleo e volatilidade dos mercados financeiros |

(índices; novembro, 2023 = 100) | (índices) |

|

|

c) Preços do frete marítimo | d) IGC relativos a prazos de entrega dos fornecedores |

(índices; 5 de novembro de 2023 = 100) | (índices de difusão) |

|

|

Fontes: “PortWatch” do FMI, Bloomberg, Haver Analytics, índice de custos de frete marítimo da Harper Petersen (HARPEX), “Freightos Baltic Index” (FBX), S&P Global e cálculos de especialistas do BCE.

Notas: No painel a), os volumes de trânsito marítimo são calculados como médias móveis de 7 dias, em que o leque “mínimo‑máximo” indica a evolução histórica dos volumes de frete marítimo de 2019 a 2022, e em relação aos volumes de frete marítimo em 1 de dezembro de um determinado ano. No painel b), “Anúncio da BP” refere‑se ao anúncio feito pela British Petroleum de que suspenderia as remessas através do mar Vermelho. No painel d), é utilizada uma escala invertida, onde os valores mais baixos dos IGC relativos a prazos de entrega dos fornecedores foram registados em abril de 2022 para os dados mundiais (excluindo a área do euro), julho de 2021 para os Estados Unidos, maio de 2021 para a área do euro e abril de 2020 para a China e o Reino Unido. As últimas observações referem‑se a 11 de fevereiro de 2024 (volumes de trânsito marítimo), 26 de fevereiro de 2024 (preços do petróleo e índice de volatilidade VIX) e 23 de fevereiro de 2024 (preços do frete marítimo).

Estimativas baseadas em modelos sugerem que é provável que as repercussões da intensificação das perturbações do frete marítimo para o comércio mundial e da área do euro sejam reduzidas. Os efeitos de um cenário de perturbações mais prolongadas do frete marítimo sobre os volumes do comércio são quantificados utilizando modelos de vetores autorregressivos (VAR) para o comércio mundial e da área do euro. As perturbações do frete marítimo são aproximadas pelo índice de pressões sobre as cadeias de abastecimento mundial (o “Global Supply Chain Pressure Index” ou “GSCPI”) do Federal Reserve Bank of New York, sendo utilizado o bloqueio do canal do Suez em 2021, causado pelo navio de transporte de contentores “Ever Given”, para calibrar as perturbações das cadeias de abastecimento associadas a um bloqueio desta ligação marítima[13],[14]. Neste cenário, o crescimento do comércio mundial diminuiria 1,1 pontos percentuais em 2024 e 0,5 pontos percentuais em 2025, em comparação com as projeções de referência de março de 2024, não se verificando qualquer impacto em 2026 (gráfico B, painel a). Estes efeitos refletem uma maior utilização da capacidade de frete marítimo e a redução de existências, devido às perturbações mais prolongadas do comércio, mas também uma diminuição do comércio, em resposta a aumentos mais persistentes dos preços do frete marítimo[15]. O impacto no comércio da área do euro é maior. Em comparação com as projeções de referência, o crescimento das exportações da área do euro seria 1,3 pontos percentuais mais baixo em 2024 e 0,8 pontos percentuais mais baixo em 2025. Tal reflete uma exposição relativamente mais elevada da área do euro a perturbações no canal do Suez, assim como o grau relativamente mais elevado de abertura do comércio e de integração das cadeias de valor mundiais da área do euro.

No cenário de intensificação das perturbações, a inflação na área do euro seria cerca de 0,25 pontos percentuais mais alta do que as projeções de referência para 2024 e 2025, sendo o impacto inferior em 2026. O impacto inflacionista dos custos de frete marítimo mais elevados é limitado, porque os custos do comércio marítimo representam apenas uma pequena parte dos custos totais dos fatores de produção. Além disso, a transmissão total dos preços mais elevados dos fatores de produção aos preços no consumidor parece improvável, atendendo à relativa fraqueza atual da procura e à capacidade das empresas para absorver, nas margens de lucro, parte dos custos mais elevados. No entanto, estimativas baseadas em modelos sugerem que, no cenário de intensificação das perturbações, a inflação mundial subiria mais 0,15 pontos percentuais em 2024 e mais 0,20 pontos percentuais em 2025, em comparação com as projeções de referência. O impacto um pouco mais forte em 2025 prende‑se com o facto de as alterações nas taxas à vista dos custos de frete marítimo se repercutirem nas taxas contratuais com um desfasamento, atendendo a que estas últimas são negociadas periodicamente. Dada a maior exposição da área do euro às perturbações, a inflação medida pelo IHPC na área do euro registaria um impacto mais significativo, de cerca de 0,25 pontos percentuais (em comparação com as projeções de referência), tanto em 2024 como em 2025 (gráfico B, painel b). O impacto na inflação na área do euro em 2026 seria reduzido, visto que os efeitos de reabertura compensariam parcialmente a transmissão desfasada dos custos de frete marítimo à inflação.

Gráfico B

Impacto no comércio mundial e da área do euro e na inflação no cenário de intensificação das perturbações

a) Fluxos de comércio | b) Preços no consumidor |

(desvios em relação às projeções de referência para as taxas de crescimento, em pontos percentuais) | (desvios em relação às projeções de referência para as taxas de crescimento, em pontos percentuais) |

|  |

Fonte: Cálculos de especialistas do BCE.

3 Perspetivas orçamentais

Projeta-se que a restritividade da orientação orçamental da área do euro continue a aumentar em 2024 e estabilize nos anos seguintes (quadro 3). Estima‑se que a cessação parcial das medidas de apoio face aos preços dos produtos energéticos e à inflação tenha resultado numa maior restritividade da orientação orçamental (que é definida como a variação do saldo primário corrigido do ciclo[16]) em 2023 e num aumento mais significativo da restritividade em 2024. Em 2025, a orientação orçamental deverá tornar‑se apenas ligeiramente mais restritiva, tendo em conta a continuação da redução das restantes medidas de apoio face aos preços dos produtos energéticos e as subidas dos impostos diretos e das contribuições para a segurança social, parcialmente compensadas por aumentos limitados do investimento e do consumo públicos. Projeta‑se que a orientação orçamental será neutra em 2026. Em comparação com as projeções de dezembro de 2023, a orientação orçamental na área do euro permanece, em geral, inalterada, visto que, em grande medida, as revisões (muito limitadas) ao nível dos países e entre vários instrumentos orçamentais se anulam mutuamente.

Quadro 3

Perspetivas orçamentais para a área do euro

(em percentagem do PIB)

Março de 2024 | Dezembro de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Orientação orçamental (corrigida de subvenções do NGEU)1) | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Saldo orçamental das administrações públicas (em percentagem do PIB) | ‑3,6 | ‑3,2 | ‑2,9 | ‑2,8 | ‑2,8 | ‑3,1 | ‑2,8 | ‑2,7 | ‑2,6 |

Saldo orçamental estrutural (em percentagem do PIB)2) | ‑3,5 | ‑3,2 | ‑2,6 | ‑2,6 | ‑2,7 | ‑3,2 | ‑2,7 | ‑2,6 | ‑2,7 |

Dívida bruta das administrações públicas (em percentagem do PIB) | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Notas: Os dados estão disponíveis para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

1) A orientação da política orçamental é medida como a variação do saldo primário corrigido do ciclo, líquido do apoio estatal ao setor financeiro. Os valores apresentados são igualmente corrigidos das esperadas subvenções ao abrigo do NGEU no lado da receita. Um valor negativo implica uma redução da restritividade da orientação orçamental.

2) Calculado como o saldo orçamental das administrações públicas, líquido de efeitos transitórios do ciclo económico e de medidas classificadas como “temporárias” nos termos da definição do Sistema Europeu de Bancos Centrais.

O saldo orçamental da área do euro deverá melhorar no horizonte de projeção, mas menos do que o indicado nas projeções de dezembro de 2023, embora se projete que o rácio da dívida siga uma tendência ligeiramente ascendente. De acordo com as projeções, o défice orçamental diminuirá em 2024 para 2,9% do PIB e permanecerá abaixo do valor de referência de 3% durante o resto do horizonte de projeção. Em 2026, projeta‑se que se situe 0,8 pontos percentuais abaixo do valor de 2022. Tal deve‑se sobretudo a uma diminuição do défice primário corrigido do ciclo no período de 2023 a 2025, a qual se considera que superará o aumento dos pagamentos de juros. Em comparação com as projeções de dezembro de 2023, o défice um pouco mais elevado ao longo do horizonte de projeção decorre de uma deterioração da componente cíclica, a qual é parcialmente compensada por revisões em baixa dos pagamentos de juros, que refletem condições de financiamento mais favoráveis. Estima-se que o rácio da dívida em relação ao PIB na área do euro tenha diminuído para 88,3% em 2023, mas projeta-se que aumente ligeiramente até 2026, impulsionado pelos défices primários e pelos esperados ajustamentos défice‑dívida positivos, que se considera serem parcialmente compensados por diferenciais negativos entre taxa de juro e taxa de crescimento. Após um efeito de base favorável em 2023, o rácio da dívida em relação ao PIB foi revisto em alta no horizonte de projeção, comparativamente às projeções de dezembro de 2023, devido sobretudo aos défices primários mais elevados.

4 Preços e custos

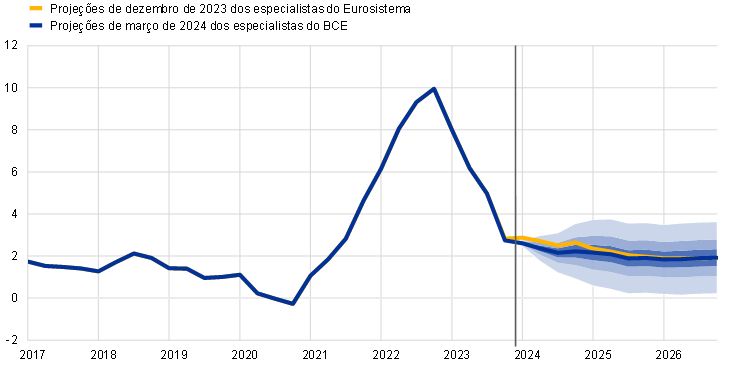

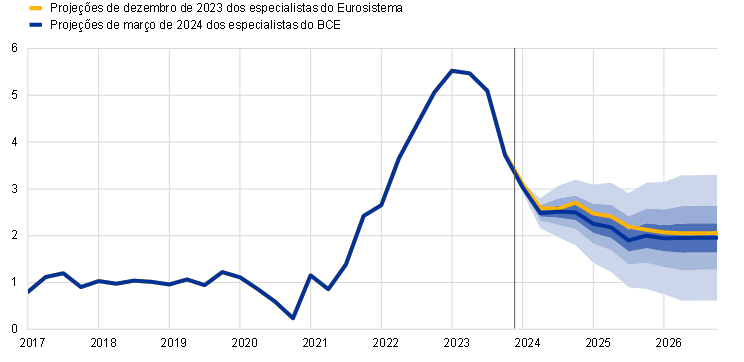

De acordo com as projeções, a inflação medida pelo IHPC global descerá significativamente de 5,4% em 2023 para 2,3% em 2024, registando depois nova queda para 2,0% em 2025 e 1,9% em 2026 (gráfico 4). Nos próximos trimestres, espera‑se que a inflação medida pelo IHPC global continue a descer, embora de forma mais gradual do que antes, apresentando alguma volatilidade relacionada com efeitos de base decorrentes da componente de preços dos produtos energéticos e com o calendário da Páscoa este ano[17]. Uma recuperação da taxa de variação homóloga da componente de produtos energéticos no decurso de 2024 impulsionada por efeitos de base (gráfico 5) deverá compensar parcialmente a nova moderação da inflação medida pelo IHPC excluindo produtos energéticos e produtos alimentares (IHPCX) e da inflação dos preços dos produtos alimentares. Posteriormente, a descida gradual da inflação medida pelo IHPC global reflete sobretudo uma nova moderação da inflação medida pelo IHPCX, atendendo a que se considera que as taxas de inflação dos preços dos produtos alimentares e dos produtos energéticos apresentarão um movimento, em geral, lateral (gráfico 6).

Gráfico 4

Inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais para a inflação medida pelo IHPC têm por base erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPC se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa 6 das projeções macroeconómicas para a área do euro de março de 2023 elaboradas por especialistas do BCE.

Gráfico 5

Impacto acumulado dos efeitos de base da componente de preços dos produtos energéticos na inflação medida pelo IHPC global a partir de janeiro de 2024

(pontos percentuais)

Fontes: Eurostat e cálculos do BCE.

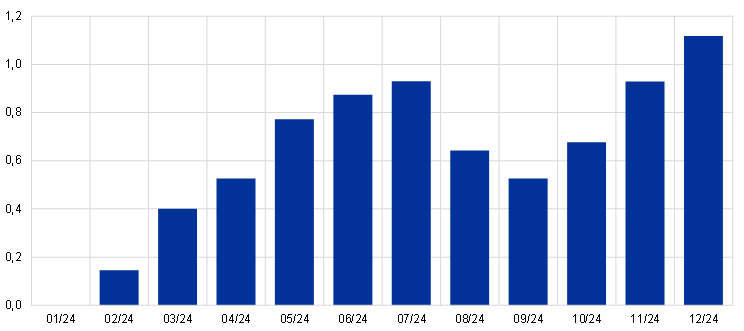

Notas: Os efeitos de base referem‑se ao impacto sobre as variações da taxa de inflação homóloga devido a movimentos excecionais de preços há 12 meses em relação a uma taxa mensal em cadeia média de longo prazo. O impacto acumulado dos efeitos de base é apresentado em relação a um mês de referência específico. Por exemplo, efeitos de base decorrentes dos preços dos produtos energéticos implicariam um aumento de 0,8 pontos percentuais da inflação medida pelo IHPC global em maio de 2024, em comparação com a taxa de inflação em janeiro de 2024.

Relativamente à inflação dos preços dos produtos energéticos, projeta‑se que permanecerá em valores negativos durante a maior parte de 2024, com alguma volatilidade relacionada com efeitos de base, estabilizando depois em taxas próximas de zero em 2025 e no início de 2026, com novos aumentos perto do final do horizonte de projeção. Na sequência da queda no outono de 2023, a inflação dos preços dos produtos energéticos deverá regressar a valores ligeiramente positivos até ao final de 2024, devido a efeitos de base em sentido ascendente, à cessação de medidas estatais de compensação pelos preços dos produtos energéticos e aos efeitos da aplicação de medidas relacionadas com as alterações climáticas em alguns países. Entre janeiro e dezembro de 2024, os efeitos de base em sentido ascendente explicam a esperada oscilação da inflação dos preços dos produtos energéticos, sendo o impacto parcialmente compensado pelos preços mais baixos das matérias‑primas. Além disso, estima‑se que as variações das medidas orçamentais de compensação pelos preços dos produtos energéticos e pela inflação, a partir de dezembro de 2023, tenham um impacto em sentido ascendente de 0,3 pontos percentuais na inflação global em 2024. Este valor é ligeiramente inferior ao indicado nas projeções de dezembro de 2023, devido a alterações da data e magnitude da cessação destas medidas em alguns países. Assim que os efeitos de base em sentido ascendente e o impacto da cessação das medidas orçamentais relacionadas com os produtos energéticos se desvanecerem, as curvas com uma inclinação ligeiramente descendente dos preços dos futuros das matérias‑primas energéticas, aliadas aos efeitos em sentido ascendente de algumas medidas orçamentais de transição climática, implicam taxas de inflação da componente de preços dos produtos energéticos do IHPC próximas de zero em 2025 e 2026.

Quanto à inflação dos preços dos produtos alimentares, espera‑se que registe uma forte descida, passando de 10,9% em 2023 para uma média de 3,2% em 2024, devido à diminuição das pressões acumuladas decorrentes dos anteriores aumentos dos custos dos fatores de produção, estabilizando depois em 2,3% em 2025 e 2026. Após fortes descidas no primeiro trimestre de 2024, considera‑se que a taxa de inflação homóloga dos preços dos produtos alimentares registará uma moderação mais gradual durante o resto do ano, em virtude do abrandamento das pressões acumuladas face aos decréscimos dos preços dos produtos energéticos e das matérias‑primas alimentares. Por seu lado, considera‑se que as persistentes pressões dinâmicas sobre os custos do trabalho impedirão um desvanecimento mais forte e o seu impacto desfasado sustentará a inflação dos preços dos produtos alimentares nos últimos dois anos do horizonte de projeção.

Gráfico 6

Inflação medida pelo IHPC na área do euro – decomposição nas principais componentes

(variação anual em percentagem; pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

A inflação medida pelo IHPCX deverá continuar a descer com o desvanecimento das pressões acumuladas, mas a um ritmo mais moderado do que no passado recente, com as pressões sobre os custos do trabalho a repercutir‑se gradualmente (gráfico 7). A inflação medida pelo IHPCX deverá descer de 3,7% no quarto trimestre de 2023 para 2,5% no quarto trimestre de 2024, com o desvanecimento dos impactos em sentido ascendente dos estrangulamentos no abastecimento, dos efeitos da reabertura pós‑pandemia e dos efeitos indiretos dos anteriores aumentos dos preços dos produtos energéticos e dos produtos alimentares, e com a continuação da transmissão do impacto em sentido descendente do aumento da restritividade da política monetária. As projeções incluem efeitos pouco significativos das perturbações do frete marítimo no mar Vermelho sobre a inflação dos preços dos bens, em consonância com a pressuposta rápida resolução das tensões e com o facto de os custos de frete marítimo se basearem, com frequência, em contratos a mais longo prazo[18]. Posteriormente, projeta‑se que a inflação medida pelo IHPCX se situe, em média, em 2,1% em 2025 e 2,0% em 2026, refletindo o desvanecimento dos efeitos de anteriores pressões acumuladas e dos estrangulamentos no abastecimento, a normalização da procura depois da reabertura pós‑pandemia e o aumento da restritividade da política monetária. Considera‑se que um desvanecimento mais rápido é dificultado pelas pressões em sentido ascendente ainda elevadas, se bem que em diminuição, decorrentes da evolução dos custos do trabalho, que é parcialmente atenuada pelas margens de lucro.

Gráfico 7

Inflação medida pelo IHPCX na área do euro

(variação anual em percentagem)

Notas: A linha vertical indica o início do atual horizonte de projeção. Os intervalos em torno das projeções centrais para a inflação medida pelo IHPCX têm por base erros de projeção anteriores, após a correção de valores anómalos. As bandas, da mais escura à mais clara, ilustram as probabilidades de 30%, 60% e 90% de o resultado da inflação medida pelo IHPCX se situar dentro dos intervalos correspondentes. Para mais informações, ver a caixa 6 das projeções macroeconómicas para a área do euro de março de 2023 elaboradas por especialistas do BCE.

Em comparação com as projeções de dezembro de 2023, as perspetivas relativas à inflação medida pelo IHPC global foram objeto de uma revisão em baixa de 0,4 pontos percentuais em 2024 e 0,1 pontos percentuais em 2025, mantendo‑se inalteradas no que toca a 2026, ao passo que a inflação medida pelo IHPCX foi revista em baixa para o conjunto do horizonte de projeção. A revisão em baixa da inflação medida pelo IHPC para 2024 deve‑se sobretudo à componente de preços dos produtos energéticos, cuja inflação deverá ser menor, devido a recentes surpresas em termos de dados e aos preços mais baixos das matérias‑primas energéticas. Os efeitos indiretos dos preços mais baixos dos produtos energéticos deverão repercutir‑se gradualmente. Aliado a perspetivas de crescimento mais fracas e a um menor crescimento dos custos unitários do trabalho, tal resulta em revisões em baixa da inflação medida pelo IHPCX no conjunto do horizonte de projeção. A inflação global em 2026 permanece inalterada face às revisões em alta da inflação dos preços dos produtos energéticos, devido à inclinação mais ascendente das curvas de preços dos futuros do petróleo e do gás, que compensam as revisões em baixa da inflação dos produtos alimentares e da inflação medida pelo IHPCX.

Quadro 4

Evolução dos preços e dos custos na área do euro

(variação anual em percentagem)

Março de 2024 | Dezembro de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

IHPC | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Componente de produtos energéticos do IHPC | 37,0 | ‑2,0 | ‑1,6 | 0,5 | 0,6 | ‑1,9 | 1,2 | 0,3 | ‑0,1 |

Componente de produtos alimentares do IHPC | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

IHPC excluindo produtos energéticos | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

IHPC excluindo produtos energéticos e produtos alimentares | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

IHPC excluindo produtos energéticos, produtos alimentares e alterações dos impostos indiretos1) | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

Deflator do PIB | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Deflator das importações | 17,5 | ‑3,0 | ‑0,4 | 2,4 | 2,2 | ‑2,9 | 1,0 | 2,3 | 2,0 |

Custos unitários do trabalho | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Remuneração por trabalhador | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Produtividade do trabalho2) | 1,2 | ‑0,8 | 0,1 | 1,2 | 1,2 | ‑0,8 | 0,4 | 1,1 | 1,2 |

Notas: Os deflatores das importações e do PIB, os custos unitários do trabalho, a remuneração por trabalhador e a produtividade do trabalho baseiam‑se em dados corrigidos de sazonalidade e de dias úteis. Os dados históricos podem divergir das publicações mais recentes do Eurostat, devido a divulgações de dados após a data de fecho da informação para as projeções. Os dados estão disponíveis, também com frequência trimestral, para descarregamento da base de dados das projeções macroeconómicas no sítio do BCE.

1) O subíndice tem por base estimativas dos efeitos efetivos dos impostos indiretos. Tal poderá diferir dos dados do Eurostat, que assentam no pressuposto de uma transmissão integral e imediata ao IHPC de efeitos dos impostos indiretos.

2) Medida como PIB real por pessoa empregada.

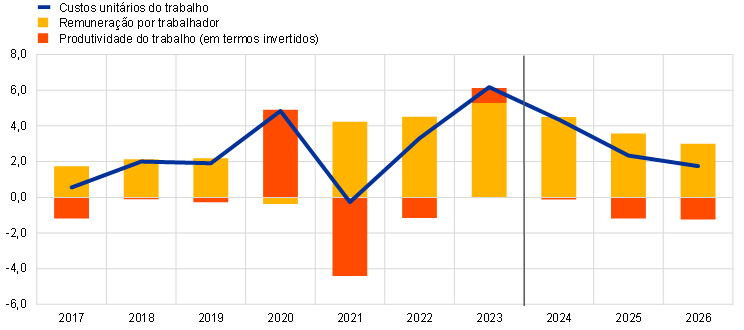

Projeta‑se que o crescimento dos salários nominais diminuirá gradualmente, mas permanecerá elevado, permitindo aos salários reais atingir, até 2025, os níveis prevalecentes antes do aumento acentuado da inflação. Estima‑se que o crescimento da remuneração por trabalhador tenha diminuído no quarto trimestre de 2023 e projeta‑se que continue a registar uma moderação ao longo do horizonte de projeção, mantendo‑se, porém, elevado em comparação com os níveis históricos, devido aos mercados de trabalho ainda restritivos, à compensação pela inflação e a aumentos dos salários mínimos. No final do horizonte, considera‑se que atingirá 3,0%, uma taxa que corresponde, em geral, à soma da inflação e do projetado crescimento da produtividade. Em comparação com as projeções de dezembro de 2023, a taxa de crescimento foi ligeiramente revista em baixa para 2024, como se espera que o menor desvio salarial, devido às perspetivas económicas mais fracas, mais do que compense o crescimento mais forte dos salários negociados. Para 2025 e 2026, o crescimento da remuneração por trabalhador foi também revisto em baixa, refletindo uma recuperação um pouco mais cedo do que o esperado dos salários reais e as expectativas correspondentes de uma procura um pouco menor de compensação pela inflação. O crescimento dos custos unitários do trabalho deverá ter atingido um máximo em 2023, projetando‑se que diminua consideravelmente, beneficiando, em parte, do projetado aumento do crescimento da produtividade (gráfico 8).

Gráfico 8

Decomposição dos custos unitários do trabalho na área do euro

(variação anual em percentagem; pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

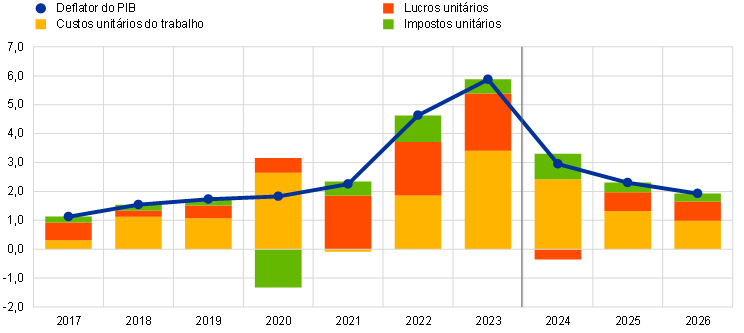

No que respeita às pressões internas sobre os preços, medidas pelo crescimento do deflator do PIB, projeta‑se que continuem a diminuir de modo gradual, devendo o crescimento dos lucros proporcionar, primeiro, uma atenuação da elevada pressão sobre os custos do trabalho e, posteriormente, recuperar (gráfico 9). A taxa de crescimento homóloga do deflator do PIB atingiu um máximo histórico de 6,3% no primeiro trimestre de 2023 e projeta‑se que continue a descer rapidamente para, em média, 2,9% em 2024, baixando depois de forma mais gradual para uma média de 1,9% em 2026. O crescimento dos lucros unitários também atingiu um máximo no início de 2023, tendo abrandado desde então. Espera‑se que passe a ser negativo em 2024, implicando que os lucros amortecerão o crescimento relativamente forte dos custos do trabalho. Com a moderação do crescimento dos custos unitários do trabalho, o crescimento dos lucros unitários deverá registar uma ligeira recuperação a partir de 2025, apoiado por uma retoma económica robusta e pelo fortalecimento do crescimento da produtividade[19].

Gráfico 9

Deflator do PIB da área do euro – decomposição do lado do rendimento

(variação anual em percentagem; pontos percentuais)

Nota: A linha vertical indica o início do atual horizonte de projeção.

Após uma taxa homóloga ligeiramente negativa em 2024, a inflação dos preços das importações deverá se situar‑se um pouco acima de 2% nos últimos anos do horizonte de projeção. Espera‑se que o crescimento do deflator das importações tenha diminuído acentuadamente, passando de 17,5% em 2022 para ‑3,0% em 2023 e ‑0,4% em 2024. Este deverá regressar a valores positivos no segundo semestre de 2024 e situar‑se em 2,4% em 2025 e 2,2% em 2026, globalmente em consonância com a projetada trajetória dos preços das exportações dos concorrentes (caixa 2).

Caixa 4

Análises de sensibilidade: trajetórias alternativas dos preços dos produtos energéticos e dos produtos alimentares

A evolução futura dos preços das matérias‑primas energéticas é muito incerta e trajetórias alternativas para os preços do petróleo e do gás teriam um impacto significativo nas perspetivas económicas, especialmente no que respeita à inflação. Enquanto as projeções dos especialistas têm por base os pressupostos técnicos descritos na caixa 1, nesta análise, as trajetórias alternativas em sentido descendente e ascendente são determinadas a partir dos percentis 25 e 75 das densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás[20]. Não obstante a distribuição dos preços do petróleo ser quase simétrica, a distribuição dos preços do gás indica riscos em alta acentuados para os pressupostos técnicos subjacentes às projeções de março de 2024. Além disso, parte‑se do pressuposto de preços constantes tanto para os preços do petróleo como do gás. Em cada caso, é calculado um índice sintético de preços dos produtos energéticos (uma média ponderada das trajetórias dos preços do petróleo e do gás) e os impactos das trajetórias alternativas são avaliados recorrendo a um conjunto de modelos macroeconómicos do BCE e do Eurosistema utilizados nas projeções. Os impactos médios no crescimento real do PIB e na inflação medida pelo IHPC, segundo esses modelos, são apresentados no quadro A.

Quadro A

Impactos de trajetórias alternativas dos preços dos produtos energéticos

Trajetória 1: percentil 25 | Trajetória 2: percentil 75 | Trajetória 3: preços constantes | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(desvio em relação aos níveis das projeções de referência, em percentagem) | |||||||||

Índice sintético de preços dos produtos energéticos | ‑14,6 | ‑19,6 | ‑25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(desvios em relação às projeções de referência para as taxas de crescimento, em pontos percentuais) | |||||||||

Crescimento real do PIB | 0,0 | 0,1 | 0,1 | 0,0 | ‑0,2 | ‑0,1 | 0,0 | 0,0 | 0,0 |

Inflação medida pelo IHPC | ‑0,5 | ‑0,6 | ‑0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Notas: Nesta análise de sensibilidade, é utilizado um índice sintético de preços dos produtos energéticos, que combina os preços dos futuros do petróleo e do gás. Os percentis 25 e 75 referem‑se às densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do petróleo e do gás em 9 de fevereiro de 2024. Os preços constantes do petróleo e do gás correspondem aos respetivos valores na mesma data. Os efeitos macroeconómicos são apresentados como médias de vários modelos macroeconómicos utilizados pelos especialistas do BCE e do Eurosistema.

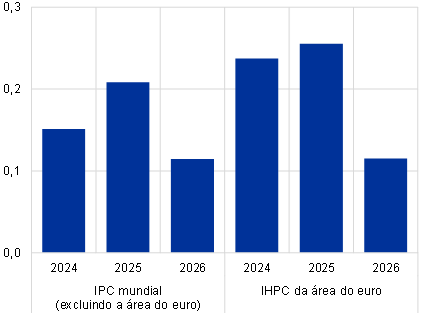

Foi realizada uma análise de sensibilidade semelhante com trajetórias alternativas para os preços internacionais dos produtos alimentares, ligeiramente enviesadas em sentido ascendente. Esta análise pressupõe que, a partir do segundo trimestre de 2024, os preços internacionais de matérias‑primas alimentares, como o trigo e o milho, seguem os percentis 10 e 90 dos preços implícitos nas opções na data de fecho da informação para as projeções dos especialistas. As distribuições encontram‑se um pouco enviesadas em sentido ascendente, refletindo, provavelmente, uma combinação de riscos meteorológicos e relacionados com as alterações climáticas. Estes riscos em alta incluem o atual fenómeno El Niño, que deverá abrandar no segundo trimestre de 2024, mas pode levar a efeitos desfasados em sentido ascendente sobre os preços dos produtos alimentares nos próximos anos, sendo provável que seja seguido de um período de La Niña que, normalmente, gera secas na América do Sul. Os riscos em alta incluem também a possibilidade de continuação das perturbações no aprovisionamento mundial de cereais geradas pela guerra na Ucrânia. Os impactos destas trajetórias alternativas nas projeções para o crescimento real do PIB e para a inflação na área do euro são avaliados utilizando elasticidades extraídas dos modelos macroeconómicos do Eurosistema usados nas projeções. Os impactos destas trajetórias alternativas dos preços dos produtos alimentares no crescimento real do PIB da área do euro seriam pouco significativos, sendo os efeitos na inflação medida pelo IHPC apresentados no quadro B.

Quadro B

Impactos de trajetórias alternativas dos preços dos produtos alimentares

(desvios em relação às projeções de referência para as taxas de crescimento, em pontos percentuais)

Trajetória 1: percentil 10 | Trajetória 2: percentil 90 | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Preço internacional do trigo | ‑10,4 | ‑8,4 | ‑0,4 | 16,1 | 10,5 | 1,1 |

Preço internacional do milho | ‑11,0 | ‑12,4 | ‑2,7 | 16,9 | 14,2 | 7,3 |

Inflação medida pelo IHPC | ‑0,1 | ‑0,1 | ‑0,1 | 0,1 | 0,2 | 0,1 |

Notas: Nesta análise de sensibilidade, os percentis 10 e 90 referem‑se às densidades implícitas, neutras em termos de risco, extraídas das opções para os preços do trigo e do milho em 9 de fevereiro de 2024. As trajetórias das densidades implícitas extraídas das opções são transformadas num impacto sobre os preços dos produtos agrícolas no produtor na área do euro. Os impactos macroeconómicos são calculados com recurso a elasticidades obtidas com base em modelos macroeconómicos do Eurosistema utilizados nas projeções.

Caixa 5

Comparação com previsões de outras instituições e do setor privado

As projeções de março de 2024 dos especialistas do BCE situam‑se, em grande medida, dentro do intervalo das restantes previsões. No que respeita a 2024, a projeção dos especialistas do BCE para o crescimento situa‑se na parte do meio do intervalo, em consonância com a média de todos os outros analistas e com as recentes previsões da Organização de Cooperação e Desenvolvimento Económicos (OCDE) e do inquérito a analistas profissionais (IAP), sendo ligeiramente superior à previsão da Consensus Economics e inferior às recentes previsões da Comissão Europeia. Situa‑se na parte superior do intervalo para 2025 e ligeiramente acima das restantes previsões disponíveis para 2026. No tocante à inflação medida pelo IHPC, a projeção dos especialistas do BCE para 2024 encontra‑se na parte inferior do intervalo, em linha com as previsões da Consensus Economics, mas significativamente abaixo das previsões da Comissão Europeia, as quais partem do pressuposto de que perturbações mais persistentes no mar Vermelho têm um impacto em sentido ascendente mais forte sobre a inflação. Quanto a 2025, a projeção dos especialistas do BCE situa‑se na parte inferior de um intervalo bastante estreito, em conformidade com as previsões do IAP e as previsões da Consensus Economics. Relativamente a 2026, a projeção dos especialistas do BCE para a inflação situa‑se uma pouco abaixo das restantes previsões disponíveis para esse ano.

Quadro

Comparação de previsões recentes para o crescimento real do PIB e para a inflação medida pelo IHPC na área do euro

(variação anual em percentagem)

Data de publicação | Crescimento real do PIB | Inflação medida pelo IHPC | |||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Projeções dos especialistas do BCE | Março de 2024 | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Comissão Europeia | Fevereiro de 2024 | 0,8 | 1,5 | – | 2,7 | 2,2 | – |

Consensus Economics | Fevereiro de 2024 | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

OCDE | Fevereiro de 2024 | 0,6 | 1,3 | – | 2,6 | 2,2 | – |

Fundo Monetário Internacional (FMI) | Janeiro de 2024 | 0,9 | 1,7 | – | 2,8 | 2,1 | – |

IAP | Janeiro de 2024 | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Fontes: Previsões económicas (intercalares) do inverno de 2024 da Comissão Europeia, de 15 de fevereiro de 2024; previsões da Consensus Economics, de 15 de fevereiro de 2024 (sendo os dados para 2026 retirados do inquérito de janeiro de 2024); Interim Economic Outlook da OCDE, 5 de fevereiro de 2024; World Economic Outlook Update do FMI, de 30 de janeiro de 2024; IAP do BCE, de 26 de janeiro de 2024.

Notas: Estas previsões não são diretamente comparáveis entre si ou com as projeções macroeconómicas dos especialistas do BCE, visto que foram concluídas em momentos distintos. Além disso, aplicam métodos diferentes de cálculo dos pressupostos relativos às variáveis orçamentais, financeiras e externas, incluindo preços do petróleo, do gás e de outras matérias‑primas. As projeções macroeconómicas dos especialistas do BCE apresentam taxas de crescimento anuais corrigidas de dias úteis para o PIB real, ao passo que a Comissão Europeia e o FMI reportam taxas de crescimento anuais não corrigidas de dias úteis por ano. As restantes previsões não especificam se apresentam, ou não, dados corrigidos de dias úteis.

© Banco Central Europeu, 2024

Endereço postal 60640 Frankfurt am Main, Alemanha

Telefone +49 69 1344 0

Sítio Web www.ecb.europa.eu

Todos os direitos reservados. A reprodução para fins educativos e não comerciais é permitida, desde que a fonte seja identificada.

Para uma definição da terminologia específica, consultar o Glossário do BCE (Inglês)

HTML ISBN 978-92-899-6538-5, ISSN 2529-458X, doi:10.2866/839883, QB-CE-24-001-PT-Q

A data de fecho da informação para os pressupostos técnicos, como os relativos aos preços do petróleo e às taxas de câmbio, foi 9 de fevereiro de 2024. As projeções para a economia mundial foram finalizadas em 12 de fevereiro e as projeções macroeconómicas para a área do euro em 21 de fevereiro de 2024. O presente exercício de projeção abrange o período de 2024 a 2026. Projeções com um horizonte tão alargado estão sujeitas a uma incerteza muito elevada, facto que é necessário ter em conta na sua interpretação. Ver o artigo intitulado “The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Boletim Económico, Número 8, BCE, 2019. Para uma versão acessível dos dados subjacentes aos quadros e gráficos selecionados, consultar http://www.ecb.europa.eu/pub/projections/html/index.en.html. A base de dados completa das anteriores projeções macroeconómicas elaboradas por especialistas do BCE e do Eurosistema encontra‑se disponível no sítio do BCE. A base de dados inclui mais variáveis do que as apresentadas neste relatório, tendo muitas uma frequência trimestral.

A primeira desagregação do Eurostat do crescimento real do PIB no quarto trimestre de 2023 só será divulgada após a publicação das projeções de março de 2024 elaboradas por especialistas do BCE. A desagregação aqui mencionada baseia‑se em informação preliminar de alguns países da área do euro e em estimativas dos especialistas do BCE.

Essa redução de existências poderá estar relacionada com a avaliação das empresas de que os seus níveis de existências são adequados face à procura fraca e aos custos acrescidos da manutenção de existências decorrentes das taxas de juro mais elevadas.

Ver a caixa intitulada “A model‑based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, Boletim Económico, Número 3, BCE, 2023.

O pressuposto relativo às taxas de rendibilidade nominais das obrigações de dívida pública a 10 anos da área do euro tem por base a média ponderada das taxas de rendibilidade das obrigações de dívida pública a 10 anos de referência dos países, ponderada em função dos valores anuais do PIB e alargada pela trajetória a prazo obtida a partir da taxa de cupão do BCE que torna o preço da obrigação igual ao valor nominal a 10 anos de todas as obrigações da área do euro, sendo a discrepância inicial entre as duas séries mantida constante ao longo do horizonte de projeção. Quanto aos diferenciais entre as taxas de rendibilidade das obrigações de dívida pública específicas dos países e a média da área do euro correspondente, pressupõe‑se que permaneçam constantes no horizonte de projeção.

Os pressupostos técnicos relativos aos preços das matérias‑primas baseiam‑se na trajetória implícita nos mercados de futuros, considerando a média da quinzena finda na data de fecho da informação de 9 de fevereiro de 2024.

Nesta caixa, as referências a agregados mundiais de indicadores económicos excluem a área do euro.

Desde meados de dezembro de 2023, as principais empresas de frete marítimo em contentores interromperam ou suspenderam a atividade no mar Vermelho.

Tal foi considerado na análise de um cenário de potencial nova intensificação do conflito no Médio Oriente, descrita na caixa 3 das projeções macroeconómicas de dezembro de 2023 elaboradas por especialistas do Eurosistema.

Esta evolução é consentânea com as regularidades históricas, sugerindo que as perturbações no mar Vermelho têm um impacto limitado nos preços do petróleo. Além disso, na atual conjuntura, os preços são também mais fracos devido ao excedente de oferta de petróleo a nível mundial.

Ver Ferrari Minesso, M., Lappe, M.‑S. e Rößler, D., “Geopolit risk and oil prices”, Boletim Económico, Número 8, BCE, 2023.

Em dezembro de 2023, o número médio diário de navios‑tanque que transportavam petróleo e combustível no sul do mar Vermelho e no golfo de Adém correspondia a 76, apenas três navios a menos do que a média nos primeiros 11 meses de 2023.

Os resultados para os agregados mundiais assentam num modelo de vetores autorregressivos bayesiano (BVAR) com quatro variáveis: o GSCPI do Federal Reserve Bank of New York, importações mundiais (excluindo a área do euro), preços mundiais das exportações (excluindo a área do euro) em moedas nacionais e preços do petróleo em dólares dos Estados Unidos. O modelo é estimado com uma frequência trimestral desde o primeiro trimestre de 1998 até ao primeiro trimestre de 2023. A identificação dos quatro choques do modelo (procura mundial, produtos energéticos, estrangulamentos no abastecimento e outras perturbações do lado da oferta) baseia‑se em restrições zero e de sinal. Para as exportações da área do euro, é utilizado um modelo de BVAR estimado com uma frequência mensal desde março de 2003 até novembro de 2023, incluindo o índice sintético de preços dos produtos energéticos da área do euro, a produção industrial intensiva e não intensiva em energia, a inflação medida pelo IHPC, as exportações de bens e a taxa de câmbio efetiva nominal do euro, bem como o GSCPI e as importações mundiais (excluindo a área do euro). A procura externa, os estrangulamentos, o abastecimento energético e um choque sobre a taxa de câmbio efetiva nominal são identificados utilizando restrições de sinal.

Este cenário não inclui pressupostos adicionais relativos ao efeito das perturbações do frete marítimo sobre os preços dos produtos energéticos. Pelo contrário, a reação dos preços do petróleo às perturbações do frete marítimo é determinada pelo modelo de BVAR e é reduzida.

Por exemplo, estudos sugerem que, na sequência do encerramento do canal do Suez entre 1967 e 1975, os 79 pares de países com aumentos de distâncias superiores a 50% registaram, em média, uma queda de mais de 20% do comércio. Ver Feyrer, J., “Distance, trade and income – The 1967 to 1975 closing of the Suez Canal as a natural experiment”, Journal of Development Economics, vol. 153, 2021.

A orientação orçamental é também corrigida de subvenções do NGEU. Ver as notas ao quadro 3.

Estima‑se que o facto de a Páscoa ocorrer mais cedo em 2024 do que no ano precedente adicione 0,1 pontos percentuais à taxa de inflação homóloga medida pelo IHPC em março e subtraia 0,1 pontos percentuais em abril (o que implica que, somente devido a este efeito, nesse mês a taxa de inflação homóloga descerá 0,2 pontos percentuais em comparação com março). O impacto será maior para a inflação medida pelo IHPCX e, em particular, para a inflação dos preços dos serviços, dado que o facto de a Páscoa ser mais cedo afetará sobretudo a evolução dos preços dos pacotes de férias.

O impacto sobre a inflação poderá ser um pouco mais forte se as perturbações no mar Vermelho se intensificarem e durarem mais. Para mais pormenores sobre este cenário, ver a caixa 3.

Para mais informação sobre a decomposição do deflator do PIB e o papel dos lucros unitários na análise da inflação, ver a caixa por E. Hahn, intitulada “How have unit profits contributed to the recent strengthening of euro area domestic price pressures?”, Boletim Económico, Número 4, BCE, 2023; bem como Arce, O., Hahn, E. and Koester, G., “How tit‑for‑tat inflation can make everyone poorer”, Blogue do BCE, 30 de março de 2023.

Os preços de mercado utilizados são os prevalecentes em 9 de fevereiro de 2024 (a data de fecho da informação para os pressupostos técnicos).

-

7 March 2024