ECB ekspertų makroekonominės prognozės euro zonai, 2024 m. kovo mėn.

1 Apžvalga

2023 m. pabaigoje dėl griežtų finansavimo sąlygų, mažesnio pasitikėjimo ir anksčiau sumažėjusio konkurencingumo pasireiškė euro zonos ekonomikos sąstingis. Gaunama informacija leidžia manyti, kad trumpuoju laikotarpiu atsigavimas bus lėtesnis, negu buvo numatyta 2023 m. gruodžio mėn. prognozėse. Tačiau šiais metais ekonomikos augimas turėtų pamažu spartėti, nes mažėjant infliacijai ir sparčiai augant darbo užmokesčiui, didės disponuojamosios pajamos ir gerės prekybos sąlygos. Kadangi dabartiniai laivybos Raudonojoje jūroje trikdžiai reikšmingų naujų tiekimo suvaržymų greičiausiai nesukels, eksporto augimas turėtų susilyginti su užsienio paklausos stiprėjimu. Vidutiniu laikotarpiu atsigavimą taip pat turėtų palaikyti pamažu silpnėjantis ECB pinigų politikos griežtinimo poveikis. Apskritai vidutinis metinis realusis BVP 2024 m. turėtų augti 0,6 %, 2025 m. augimas turėtų paspartėti iki 1,5 %, o 2026 m. – iki 1,6 %. Atsižvelgiant į prastesnių, negu buvo tikėtasi, ankstesnio laikotarpio duomenų perkeliamąjį poveikį ir gaunamą informaciją dėl silpnesnės ateities perspektyvos, 2024 m. BVP augimo prognozė buvo sumažinta, palyginti su 2023 m. gruodžio mėn. prognozėmis, tačiau 2025 m. prognozė nepakeista, o 2026 m. – šiek tiek padidinta[1].

Prognozuojama, kad, toliau švelnėjant kainų spaudimui ir pinigų politikos griežtinimo poveikiui, infliacija toliau mažės, tik kiek lėčiau negu 2023 m. Kainų spaudimas turėtų ir toliau silpnėti, nes laivybos Raudonojoje jūroje trikdžiai greičiausiai darys tik nedidelį didinamąjį poveikį. Mažėjant energijos kainoms, dominuojantis infliaciją pagal suderintą vartotojų kainų indeksą (SVKI), neįskaitant energijos ir maisto produktų, skatinantis veiksnys turėtų būti reikšmingi darbo sąnaudų pokyčiai. Nominalusis darbo užmokestis dėl darbo rinkoje tebetvyrančios įtampos greičiausiai ir toliau augs sparčiau, tačiau, blėstant jo augimą skatinančiam infliacijos kompensavimo poveikiui, prognozių laikotarpiu jo augimas turėtų po truputį lėtėti. Atsigaunantis našumo augimas turėtų padėti mažinti darbo sąnaudų spaudimą. Prognozių laikotarpiu pelnas turėtų augti lėčiau ir tai turėtų sušvelninti persiduodantį darbo sąnaudų poveikį. Apskritai metinė vidutinė bendroji infliacija pagal SVKI, 2023 m. buvusi 5,4 %, 2024 m. turėtų sumažėti iki 2,3 %, 2025 m. – iki 2,0 %, o 2026 m. – iki 1,9 %. Kadangi energijos infliacija bus nedidelė, bendroji infliacija visą prognozių laikotarpį greičiausiai bus mažesnė už infliaciją pagal SVKI, neįskaitant energijos ir maisto produktų. Palyginti su 2023 m. gruodžio mėn. prognozėmis, 2024 ir 2025 m. infliacijos pagal SVKI prognozė sumažinta (daugiausia atsižvelgiant į prielaidas dėl tiesioginio ir netiesioginio mažesnių energijos žaliavų kainų ir mažesnio darbo sąnaudų spaudimo), o 2026 m. prognozė nepakeista.

1 lentelė

Ekonomikos augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, %)

2024 m. kovo mėn. | 2023 m. gruodžio mėn. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realusis BVP | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

SVKI | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais metiniais vidurkiais. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

2 Realioji ekonomika

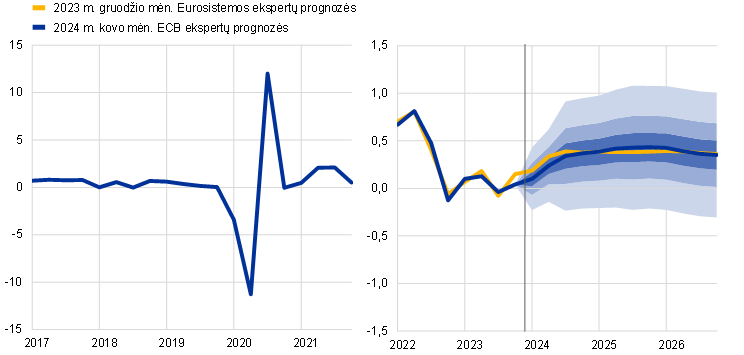

2023 m. ketvirtąjį ketvirtį buvo stebimas euro zonos ekonomikos sąstingis, o jam įtakos greičiausiai turėjo nedidelį teigiamą vidaus paklausos ir grynojo eksporto poveikį atsvėręs tebesitęsiantis atsargų mažinimas (žr. 1 pav.)[2]. Remiantis išankstiniu Eurostato įverčiu, 2023 m. ketvirtąjį ketvirtį ketvirtinis augimas buvo 0,0 %, t. y. šiek tiek mažesnis už 2023 m. gruodžio mėn. prognozėse numatytą 0,1 % augimo rodiklį. 2023 m. ketvirtąjį ketvirtį euro zonos pramoninės gamybos, neįskaitant statybos, kreivė buvo plokščia, bet gruodžio mėn. fiksuotas padidėjimas leidžia daryti prielaidą, kad padėtis gali pasikeisti. Statybos produkcijos ir mažmeninės prekybos sektoriuje – priešingai – tęsėsi mažėjimo tendencijos, artėjant metų pabaigai ėmė trauktis ir paslaugų mastas. Eksporto rodikliai tebebuvo šiek tiek mažesni, palyginti su užsienio paklausa, tačiau vangus buvo ir importas, o tam įtakos turėjo tam tikras įvertintas atsargų mažinimas[3], kuris greičiausiai tęsėsi 2023 m. pabaigoje. Taigi neigiamas atsargų pokyčių poveikis galėjo atsverti šiek tiek padidėjusios vidaus paklausos ir grynosios prekybos poveikį.

1 pav.

Euro zonos realiojo BVP augimas

(ketvirtiniai pokyčiai, %; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: istoriniai duomenys gali skirtis nuo naujausios Eurostato paskelbtos informacijos. Vertikalia linija pažymėta šių prognozių laikotarpio pradžia. Greta pagrindinių prognozuojamų verčių pažymėti (pagal struktūrą simetriniai) intervalai parodo neapibrėžtumo laipsnį. Šie intervalai nustatyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad realiojo BVP augimo rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

Nykstant palankiems veiksniams ir esant griežtoms finansavimo sąlygoms, realiojo BVP augimas 2024 m. pradžioje greičiausiai vis dar bus vangus, tačiau vėliau, palaikomas didėjančių namų ūkių pajamų, valdžios sektoriaus vartojimo ir užsienio paklausos, augimas turėtų paspartėti. Stimulas ekonominiam aktyvumui, kurį suteikė ekonomikos atsivėrimas po pandemijos, išblėso, be to, aktyvumą vis dar labai stabdo griežtos finansavimo sąlygos ir didelis vartotojų nepasitikėjimas. 2024 m. pirmuosius du mėnesius vidutiniai perspektyvos apžvalgų rodikliai vis dar mažėjo. Nepaisant to, mažėjanti infliacija ir dėl darbo rinkoje tebetvyrančios įtampos sparčiai augantis darbo užmokestis pirmąjį šių metų pusmetį turėtų palaikyti namų ūkių perkamąją galią. Todėl numatoma, kad privatusis vartojimas bus pagrindinis ekonominį aktyvumą skatinsiantis veiksnys. 2024 m. antrąjį pusmetį, didėjant realiosioms disponuojamosioms pajamoms ir, kaip numatoma, atsigaunant pasitikėjimui bei dėl to augant privačiajam vartojimui, augimas turėtų šiek tiek paspartėti. Prognozuojama, kad valdžios sektoriaus vartojimas 2024 m. taip pat didės, o tai iš dalies lems vėliau pasireiškiantis viešojo sektoriaus darbo užmokesčio pokyčių, susijusių su infliacijos kompensavimu, poveikis; eksportas toliau artės prie užsienio paklausos lygio. Numatoma, kad vidutiniu laikotarpiu realiojo BVP augimas toliau spartės iki pandemijos buvusį vidurkį šiek tiek viršijančiu tempu, o jo augimą palaikys didėjančios realiosios pajamos, stiprėjanti užsienio paklausa bei mažesnis pinigų ir fiskalinės politikos stabdantis poveikis (žr. 2 lentelę). Fiskalinės paramos priemonių, pradėtų taikyti nuo 2022 m. didelei infliacijai ir energijos kainoms kompensuoti, taikymo nutraukimas augimą 2024–2026 m. šiek tiek stabdys, tačiau bendra fiskalinės politikos pozicija 2025–2026 m. bus iš esmės neutrali.

Finansavimo sąlygos, ypač aukštos palūkanų normos, ir toliau tikriausiai darys didelį neigiamą poveikį augimui ir šis poveikis prognozių laikotarpiu mažės tik po truputį. Pinigų politikos priemonės, taikytos nuo 2021 m. gruodžio mėn., vis dar veikia realiąją ekonomiką, o kartu ir ekonomikos augimo perspektyvą, ypač 2024 m[4]. Be to, nuo 2022 m. pabaigos labai sugriežtėjo kreditų pasiūlos sąlygos, nors, kaip nurodoma ECB naujausioje euro zonos bankų apklausoje dėl skolinimo sąlygų, pastaruoju metu jos griežtinamos lėčiau. Daroma prielaida, kad neigiamas kreditų pasiūlos poveikis labiausiai pasireikš verslo investicijoms ir investicijoms į būstą, šiek tiek mažiau – privačiajam vartojimui. Remiantis rinkos lūkesčiais dėl būsimos palūkanų normų raidos (žr. 1 intarpą), neigiamas pinigų politikos ir kreditų pasiūlos sąlygų poveikis ekonomikos augimui 2024 m. turėtų pradėti po truputį mažėti, nors tikslus šio poveikio laikotarpis ir dydis tebėra labai neapibrėžti. Todėl dalis vidutiniu laikotarpiu prognozuojamo BVP augimo tempo padidėjimo siejama su minėtų augimą slopinančių veiksnių nykimu.

Palyginti su 2023 m. gruodžio mėn. prognozėmis, 2024 m. realiojo BVP augimo prognozė sumažinta 0,2 procentinio punkto, 2025 m. prognozė nekoreguota, o 2026 m. prognozė padidinta 0,1 procentinio punkto. 2024 m. prognozių korekcijoms įtakos turėjo prastesnių, negu tikėtasi, 2023 m. rezultatų perkeliamasis poveikis ir prognozių dėl ketvirtinio BVP augimo trumpuoju laikotarpiu sumažinimas, atsižvelgiant į vis dar prastus apklausų rodiklius. Labiau neigiami, negu tikėtasi, rezultatai, įskaitant perspektyvos rodiklius, paremtus verslo ir namų ūkių apklausomis, suteikia pagrindo mažinti vidaus paklausos prognozes, tačiau šį sumažinimą iš dalies atsveria šiek tiek padidintos grynosios prekybos prognozės. Sumažėjus stabdomajam finansavimo sąlygų poveikiui ir žaliavų kainoms, šiek tiek padidinta 2026 m. privačiojo vartojimo ir investicijų prognozė.

2 lentelė

Realiojo BVP, darbo rinkų ir prekybos prognozės

(metiniai pokyčiai, %, jei nenurodyta kitaip)

2024 m. kovo mėn. | 2023 m. gruodžio mėn. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Realusis BVP | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

Privatusis vartojimas | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

Valdžios sektoriaus vartojimas | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

Bendrojo pagrindinio kapitalo formavimas | 2,8 | 0,8 | –0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

Eksportas1 | 7,4 | –0,7 | 1,0 | 2,9 | 3,2 | –0,4 | 1,1 | 2,9 | 3,0 |

Importas1 | 8,1 | –1,3 | 1,0 | 3,1 | 3,2 | –0,9 | 1,7 | 3,1 | 3,0 |

Užimtumas | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

Nedarbo lygis (%, palyginti su darbo jėga) | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

Einamosios sąskaitos balansas (%, palyginti su BVP) | –0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Pastabos: realiojo BVP ir jo sudedamųjų dalių dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Įskaitant prekybą euro zonoje.

Kalbant apie realiojo BVP sudedamąsias dalis, numatoma, kad pagrindinis ekonomikos augimą skatinsiantis veiksnys bus realusis privatusis vartojimas, o jį patį palaikys spartus realiųjų pajamų augimas ir didėjantis vartotojų pasitikėjimas. Įvertinta, kad 2023 m. paskutinįjį ketvirtį privatusis vartojimas didėjo. Prognozuojama, kad per ateinančius ketvirčius, mažėjant infliacijai ir tebesitęsiant bendro darbo rinkos atsparumo laikotarpiui, vartojimo išlaidos nuosekliai didės. Taip pat numatoma, kad mažėjantis neapibrėžtumas ir didėjantis vartotojų pasitikėjimas papildomai skatins privatųjį vartojimą, tad 2025–2026 m. privačiojo vartojimo metinis augimas turėtų gerokai viršyti priešpandeminį vidurkį. 2024 m. privačiojo vartojimo augimo prognozė, palyginti su 2023 m. gruodžio mėn. prognozėmis, sumažinta 0,2 procentinio punkto – daugiausia dėl vangesnės, negu tikėtasi, pirmojo pusmečio dinamikos. 2026 m. prognozė šiek tiek padidinta, atsižvelgiant į lūkesčius, kad namų ūkių išlaidų įpročiai normalizuosis truputį sparčiau, o tam pagrindo suteikia šiek tiek labiau išreikštas namų ūkių taupymo normos mažėjimas.

Įvertinta, kad 2023 m. realiosios disponuojamosios pajamos didėjo ir kad artimiausiais metais, mažėjant infliacijai ir sparčiai augant darbo užmokesčiui, jos didės toliau, o taupymas turėtų išlikti didesnis visą prognozių laikotarpį. Dėl spartaus darbo ir ne darbo pajamų augimo ir mažėjančios infliacijos realiosios disponuojamosios pajamos 2023 m., tikėtina, vėl didėjo. Numatoma, kad ne darbo pajamos (pvz., savarankiškai dirbančių asmenų pajamos ir pajamos iš finansinio turto) ir spartus darbo užmokesčio kilimas artimiausiu laikotarpiu palaikys namų ūkių perkamąją galią. Taupymo norma 2024 m. greičiausiai tebebus padidėjusi, o tam įtakos turės vis dar didelis neapibrėžtumas ir stiprios paskatos taupyti, kylančios dėl didelių palūkanų normų bei griežtesnių kreditų pasiūlos sąlygų, taip pat tebeaugančios ne darbo pajamos (atsižvelgiant į didelį vartotojų polinkį taupyti tokio tipo pajamas). Nuo 2025 m., slūgstant neapibrėžtumui ir infliaciniam spaudimui, o vartotojų išlaidų įpročiams pamažu normalizuojantis, namų ūkių taupymo norma turėtų pradėti mažėti. Tačiau ji greičiausiai išliks didesnė už iki pandemijos buvusį lygį visą prognozių laikotarpį, nes namų ūkių norą po pandemijos normalizuoti savo taupymo įpročius atsveria didesnės palūkanų normos. Sukauptų santaupų kiekis vargu ar palaikys vartojimo augimą, nes daugiausiai santaupų yra sukaupę turtingi namų ūkiai ir jas daugiausia sudaro nelikvidus turtas. Realusis sukauptų santaupų kiekis mažėjo ir dėl ankstesnės didelės infliacijos.

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

Palyginti su 2023 m. gruodžio mėn. prognozėmis, į technines prielaidas įtrauktos numatomos mažesnės palūkanų normos, mažesnės energijos kainos ir nedidelis euro nuvertėjimas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2024 m. vasario 9 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas, o kaip pakaitinis ilgalaikių palūkanų normų rodiklis naudojamas 10 m. vyriausybės obligacijų pajamingumo rodiklis[5]. Prielaidos tiek dėl trumpalaikių, tiek dėl ilgalaikių palūkanų normų sumažintos visam prognozių laikotarpiui apie 20–40 bazinių punktų.

Lentelė

Techninės prielaidos

2024 m. kovo mėn. | 2023 m. gruodžio mėn. | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

3 mėn. EURIBOR (%, per metus) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

10 m. vyriausybės obligacijų pajamingumas (%, per metus) | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

Naftos kaina (JAV dol. už barelį) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

Gamtinių dujų kainos (Eur/MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Didmeninės elektros energijos kainos (Eur/MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Žaliavų, neįskaitant energijos, kainos, JAV dol. (metiniai pokyčiai, %) | –12,5 | 0,6 | 2,0 | 0,1 | –13,2 | –2,3 | 2,4 | 1,7 |

ES apyvartinių taršos leidimų prekybos sistemos leidimai (eurų už toną) | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

JAV dol. ir euro kursas | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

Euro nominalusis efektyvusis kursas (EK41) (1999 m. I ketv. = 100) | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Pastaba: duomenis galima atsisiųsti iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

Palyginti su 2023 m. gruodžio mėn. prognozėmis, techninės prielaidos dėl naftos kainų sumažintos šiek tiek, o dėl didmeninių dujų ir elektros energijos kainų – sumažintos gerokai[6]. Naftos kainų prognozės sumažintos, atsižvelgiant į silpną pasaulinę naftos paklausą, didelę naftos iš Jungtinių Valstijų pasiūlą ir Tarptautinės energetikos agentūros 2024 m. prognozuojamą pasaulinės naftos pasiūlos perteklių, sudarysiantį 0,5 % pasaulinės paklausos. Pasiūlos perteklius prognozuojamas nepaisant to, kad 2023 m. lapkričio mėn. pabaigoje OPEC+ paskelbė, jog 2024 m. pirmąjį ketvirtį naftos pasiūla bus mažesnė. Šie veiksniai atsvėrė naftos kainas didinantį spaudimą, kylantį dėl tiekimo rizikos, susijusios su politiniu nestabilumu Artimuosiuose Rytuose, įskaitant pastaruoju metu suintensyvėjusius išpuolius prieš laivus Raudonojoje jūroje ir Adeno įlankoje. Apskritai, palyginti su 2023 m. gruodžio mėn. prognozėmis, naftos ateities sandorių kreivė pakrypo žemyn (2024 m. nusileido 0,5 %, 2025 m. ir 2026 m. – apie 2 %) ir leidžiasi toliau. Dujų kainų prognozė sumažinta dar labiau. Nors 2024 m. pradžioje Europoje temperatūra kurį laiką buvo žemesnė, dujų buvo suvartojama mažiau negu ankstesniais laikotarpiais, o tam įtakos turėjo ne tik mažas pramonės aktyvumas, bet ir po aukštų dujų kainų laikotarpio ilgesniam laikui įsitvirtinę vartotojų įpročių pokyčiai. Apskritai, palyginti su gruodžio mėn. prognozėmis, dujų ateities sandorių kreivė pakrypo žemyn (2024–2026 m. nusileido maždaug 30 %). Panašiai sumažintos elektros energijos ateities sandorių prognozės. Kalbant apie ES apyvartinių taršos leidimų prekybos sistemą, kainų ateities sandorių prognozė yra maždaug 27 % mažesnė, negu numatyta gruodžio mėn. prognozėse, ir prognozių laikotarpiu tikriausiai iš esmės nebesikeis.

Palyginti su 2023 m. gruodžio mėn. prognozėmis, žaliavų, neįskaitant energijos, kainų 2024 m. prognozės buvo padidintos, o 2025 ir 2026 m. – sumažintos, atsižvelgiant į artimiausio laikotarpio įtampą tarptautinėse tiek metalo, tiek maisto žaliavų rinkose. 2024 m. prognozių padidinimui įtakos turėjo ne tik didesnės metalų kainos (daugiausia dėl numatomo deficito pasaulinėje vario rinkoje), bet ir padidėjusios maisto žaliavų kainos (daugiausia dėl išaugusių kakavos kainų, kurias lėmė dideli tiekimo trikdžiai Vakarų Afrikoje). Šis kainas didinantis spaudimas prognozių laikotarpiu turėtų po truputį išblėsti.

Daroma prielaida, kad dvišaliai valiutų kursai prognozių laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dešimt darbo dienų iki galutinės duomenų įtraukimo dienos. Tai reiškia, kad prognozių laikotarpiu JAV dolerio ir euro kursas bus vidutiniškai 1,08 JAV dolerio už eurą, t. y. 0,3 % mažesnis, negu buvo numatyta 2023 m. gruodžio mėn. prognozėse. Euro efektyvusis kursas, palyginti su 2023 m. gruodžio mėn. prognozėse daryta prielaida, tikriausiai bus 0,3–0,4 % mažesnis.

Prognozuojama, kad investicijos į būstą 2024 m. toliau mažės, bet 2025 ir 2026 m., griežtoms finansavimo sąlygoms pamažu švelnėjant, o namų ūkių pajamoms didėjant, atsigaus. Investicijos į būstą, du ankstesnius ketvirčius mažėjusios, 2023 m. paskutinįjį ketvirtį, tikėtina, vėl sumažėjo. Numatoma, kad 2024 m. jų mažėjimo tendencija tęsis, o tam įtakos turės anksčiau gerokai sugriežtintos finansavimo sąlygos, įskaitant smarkiai padidintas būsto paskolų palūkanų normas ir sugriežtintas bankų skolinimo sąlygas. Tačiau, finansavimo sąlygoms pamažu gerėjant, sparčiai augant namų ūkių pajamoms ir atsigaunant pasitikėjimui, investicijos į būstą nuo 2025 m. vėl turėtų pradėti augti, o 2026 m. augimas turėtų dar paspartėti.

Numatoma, kad verslo investicijos 2024 m. vis dar bus nedidelės, bet, gerėjant finansavimo sąlygoms, stiprėjant paklausai ir pagal priemonę „Next Generation EU“ (NGEU) pritraukiant kapitalo, jos turėtų pradėti pamažu didėti. Įvertinta, kad 2023 m. paskutinįjį ketvirtį euro zonos verslo investicijos labai susitraukė – sumažėjo labiau, negu buvo numatyta. Šiam didesniam, negu manyta, sumažėjimui įtakos turėjo, pirma, spartesnis, negu numatyta, susikaupusių neįvykdytų užsakymų skaičiaus ir įmonių vidaus finansavimo rezervų mažėjimas, kurį anksčiau atsvėrė griežtesnių finansavimo sąlygų stabdomasis poveikis, ir antra, vėlesnės NGEU išmokos, nes dėl to vėliau pasireiškė kapitalo pritraukimo poveikis. Apskritai, numatoma, kad euro zonos verslo investicijos 2024 m. sumažės (nors 2023 m. gruodžio mėn. prognozėse buvo numatytas nedidelis augimas), bet 2025 ir 2026 m. padidės. Šį atsigavimą vidutiniu laikotarpiu lems nuoseklus nepalankių finansavimo sąlygų stabdomojo poveikio švelnėjimas ir privačiojo sektoriaus pastangos didinti investicijas į žaliąją bei skaitmeninę pertvarkas, taip pat vidaus bei užsienio paklausos stiprėjimas.

2 intarpas

Tarptautinė aplinka

Pinigų politikos griežtinimo poveikiui ir toliau persiduodant ekonomikai, pasaulio ekonomika metų sandūroje augo lėčiau[7]. Prognozuojama, kad šiais metais pasaulio ekonomika augs 3,4 %, t. y. šiek tiek lėčiau už 3,5 % tempą, kurio tikėtasi 2023 m. Šiam nedideliam augimo sulėtėjimui įtakos turės tai, kad po truputį nyksta anksčiau išsivysčiusios ekonomikos šalyse vartotojų išlaidas skatinę palankūs veiksniai, pavyzdžiui, mažėja santaupų perteklius ir po truputį vėsta darbo rinka. Prognozuojama, kad 2025–2026 m. pasaulio ekonomikos metinis augimas sulėtės iki 3,2 %, t. y. bus šiek tiek mažesnis už pastarojo dešimtmečio vidurkį. Jungtinėse Amerikos Valstijose dėl tebevykstančių korekcijų darbo rinkoje, griežtos pinigų politikos poveikio persidavimo ir bankų skolinimo standartų šiais metais prognozuojamas lėtesnis ekonomikos augimas. Kinijoje vartojimo išlaidos dėl silpnos nekilnojamojo turto rinkos tebėra vangios. Šių metų pasaulio ekonomikos augimo prognozė buvo padidinta, palyginti su 2023 m. gruodžio mėn. prognozėmis, daugiausia dėl pagrindinėse rinkos ekonomikos šalyse, ypač JAV, 2023 m. pabaigoje gautų aukštesnių, negu buvo numatyta, rodiklių.

Prognozuojama, kad pasaulinė prekyba vidutiniu laikotarpiu atsigaus ir pradės augti pasaulio ekonomikos aktyvumą labiau atitinkančiu tempu. Iš naujausių duomenų matyti, kad, baigiantis pasaulinės prekybos vangios dinamikos laikotarpiui, kai po pandemijos paklausos pusiausvyros taškas krypo nuo prekių link paslaugų, ekonomika atsigauna, nors ir lėčiau, negu tikėtasi anksčiau. Vertinama, kad trikdžiai Raudonojoje jūroje pagrindinio scenarijaus prognozes paveiks tik šiek tiek. Sausio mėn. prekių pristatymo iš tiekėjų laikas pasaulio lygmeniu pailgėjo tik šiek tiek ir tebebuvo gerokai trumpesnis negu 2021–2022 m., kai pasaulinėse tiekimo grandinėse tvyrojo didžiulė įtampa. Tam įtakos turėjo keletas švelninančių veiksnių. Pirma, kadangi pasaulinė prekių paklausa yra santykinai nedidelė, o pasaulio krovininių laivų laivynas išsiplėtė, atrodo, kad yra pakankamai daug nepanaudotų laivybos pajėgumų. Antra, spūsčių lygis uostuose visame pasaulyje iš esmės nepakito, o tai rodo uostų gebėjimą suvaldyti kitais maršrutais nukreipiamų laivų srautus. Galiausiai paminėtina ir tai, kad ilgesnio pristatymo laiko poveikį gamybai švelnina didelės gamintojų sukauptos atsargos. Tačiau jeigu trikdžiai Raudonojoje jūroje eskaluotųsi arba užsitęstų ilgiau, rizika pasaulinei prekybai ir infliacijai padidėtų (žr. 3 intarpą). Apskritai numatoma, kad pasaulinė prekyba šiais metais augs 2,8 %, 2025 m. – 3,1 %, o 2026 m. – 3,2 %, t. y. ankstesnės prognozės iš esmės nesikeičia. Nepaisant prognozuojamo prekybos atsigavimo ir vienetinio elastingumo pasaulio ekonomikos augimo atžvilgiu sugrįžimo į istorinį lygį iki 2025 m., pasaulinė prekyba greičiausiai nepasieks savo istorinių tendencijų lygio. Tam įtakos turi augančios geopolitinės įtampos sukelti ir tebevykstantys prekybos santykių struktūriniai pokyčiai. Apskaičiuota, kad euro zonos užsienio paklausa 2023 m. padidėjo vos 0,6 %, taigi didėjo kiek lėčiau, negu numatyta ankstesnėse prognozėse. Prognozuojama, kad užsienio paklausa atsigaus, tačiau nuosaikiau, negu buvo numatyta 2023 m. gruodžio mėn. prognozėse. Atsigavimą stabdo lėčiau augantis importas į kai kurias pagrindines euro zonos prekybos partneres, įskaitant Jungtinę Karalystę bei Vidurio ir Rytų Europos šalis. Metų sandūroje fiksuotas lėtesnis importo į šias šalis atsigavimas taip pat rodo, kad šiais metais nuosaikiau didės ir euro zonos užsienio paklausa. Vėlesnės euro zonos užsienio paklausos korekcijos yra nedidelės.

Lentelė

Tarptautinė aplinka

(metiniai pokyčiai, %)

2024 m. kovo mėn. | 2023 m. gruodžio mėn. | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Pasaulio (neįskaitant euro zonos) realusis BVP | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

Pasaulinė (neįskaitant euro zonos) prekyba1 | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

Euro zonos užsienio paklausa2 | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

Pasaulinis (neįskaitant euro zonos) VKI | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

Konkurentų eksporto kainos nacionaline valiuta3 | –0,7 | 2,5 | 2,7 | 2,6 | –0,3 | 3,2 | 2,7 | 2,6 |

Pastaba: duomenis galima atsisiųsti iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Apskaičiuota kaip importo svertinis vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

3 Apskaičiuota kaip euro zonos prekybos partnerių eksporto defliatorių svertinis vidurkis.

Prognozuojama, kad pasaulinė metinė bendroji infliacija prognozių laikotarpiu mažės, o euro zonos konkurentų eksporto kainų augimas šiais metais taps teigiamas. Pasaulinė bendroji infliacija pagal vartotojų kainų indeksą (VKI) 2023 m. buvo 4,9 %, 2024 m. turėtų nuosekliai sumažėti iki 4,1 %, 2025 m. – iki 3,2 %, o 2026 m. – iki 2,8 %. Prognozuojama, kad išsivysčiusios ekonomikos šalyse infliacija toliau pamažu leisis iki centrinių bankų nubrėžto tikslinio lygio, tačiau besiformuojančios rinkos ekonomikos šalyse infliacija šiais metais turėtų šiek tiek padidėti, o vėliau vėl sumažėti. Šią tendenciją lemia prognozuojama didesnė infliacija kai kuriose pagrindinėse rinkos ekonomikos šalyse, tokiose kaip Kinija, Rusija ir Turkija. Euro zonos konkurentų eksporto kainos (metinės kainos nacionaline valiuta) per 2023 m. paskutiniuosius tris ketvirčius sumažėjo, nes krito žaliavų kainos ir gerokai sumažėjo vidaus ir užsienio kainų spaudimas. Prognozuojama, kad, silpnėjant šių veiksnių poveikiui, 2024 m. konkurentų eksporto kainų augimas vėl taps teigiamas. Atsižvelgiant į mažesnį kainų spaudimą ir šiek tiek mažesnes energijos žaliavų kainas, 2024 m. augimo tempo prognozė šiek tiek sumažinta, palyginti su 2023 m. gruodžio mėn. prognozėmis.

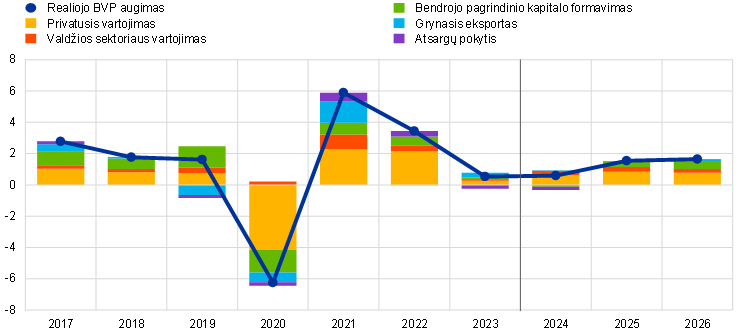

Euro zonos prekyba turėtų intensyvėti, tačiau, palyginti su ankstesniais laikotarpiais, tebebus vangi. Realusis euro zonos eksportas 2023 m. trečiąjį ketvirtį toliau mažėjo, tačiau, remiantis vertinimais, ketvirtąjį ketvirtį vėl padidėjo. Numatoma, kad eksportas prognozių laikotarpiu spartės ir iš esmės atitiks užsienio paklausos raidą. Šiuo atžvilgiu pagrindinio scenarijaus prognozėse daroma prielaida, kad trikdžiai Raudonojoje jūroje nepadarys reikšmingo poveikio ir bus trumpalaikiai (žr. 2 intarpą dėl pagrindinio scenarijaus ir 3 intarpą dėl trikdžių eskalacijos scenarijaus). Palyginti su 2023 m. gruodžio mėn. prognozėmis, euro zonos eksporto rinkos dalis prognozių laikotarpiu bus truputį didesnė; nepaisant to, dėl konkurencingumo iššūkių, susijusių su ankstesniu euro brangimu ir energijos kainų sukrėtimais, ji greičiausiai išliks daug mažesnė, negu buvo iki pandemijos. 2023 m. trečiąjį ketvirtį importas sumažėjo labiau, negu tikėtasi, ir prognozuojama, kad trumpuoju laikotarpiu jis augs kukliau, negu buvo numatyta 2023 m. gruodžio mėn. prognozėse, o tai lems prekybai labiau imlių sudedamųjų paklausos dalių, pavyzdžiui, investicijų, silpnumas. Vėliau, vidaus paklausai pamažu atsigaunant, importas turėtų vėl sustiprėti. Apskritai prognozuojama, kad grynoji prekyba, kuri pagal naujausius duomenis buvo tvirtesnė, negu numatyta, trumpuoju laikotarpiu išliks šiek tiek didesnė; 2024 ir 2025 m. indėlis į BVP bus iš esmės neutralus, o 2026 m. grynoji prekyba šiek tiek skatins augimą (žr. 2 pav.). Prognozuojama, kad trumpuoju laikotarpiu prekybos sąlygos ir toliau gerės, o tai daugiausia lems dėl kritusių energijos kainų sumažėjusios importo kainos. Dėl to einamosios sąskaitos balansas turėtų padidėti ir nuo 2024 m. grįžti į prieš energetikos krizę buvusį lygį.

2 pav.

Euro zonos realusis BVP pagal pagrindines išlaidų sudedamąsias dalis

(metiniai pokyčiai, %; kaitos veiksniai, procentiniais punktais)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta prognozių laikotarpio pradžia.

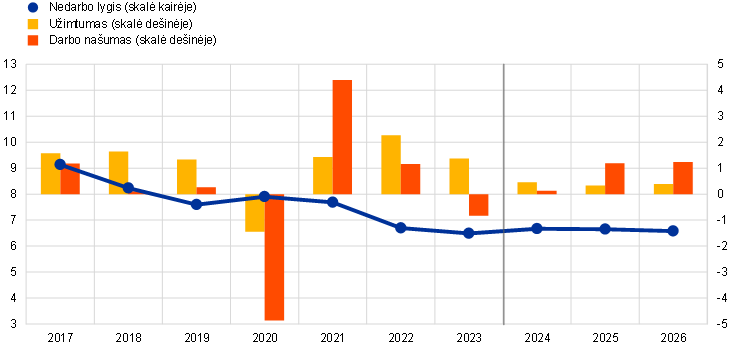

Darbo rinka tebėra atspari, nors ir šiek tiek vėsta ir po 2023 m. fiksuoto spartaus augimo laikotarpio turėtų susiklostyti nauja užimtumo augimo pusiausvyra. Numatoma (iš esmės panašiai kaip 2023 m. gruodžio mėn. prognozėse), kad bendro užimtumo augimas 2024 m. sumažės nuo 2023 m. fiksuoto 1,4 % iki 0,5 % lygio, o 2025 ir 2026 m. stabilizuosis atitinkamai 0,3 % ir 0,4 % lygyje (žr. 3 pav.). Prognozių laikotarpiu darbo našumas turėtų didėti sparčiau, tačiau 2026 m. našumo lygis tebebus gerokai mažesnis už ilgalaikę tiesinę tendenciją. Nedarbo kreivė greičiausiai šiek tiek išsilenks: dėl vėliau pasireiškiančio vangios ekonominės veiklos poveikio 2024 m. pakils iki 6,7 %, o vėliau, 2025 ir 2026 m. nusileis iki 6,6 %. 2024 ir 2025 m. nedarbo lygio prognozės padidintos 0,1 procentinio punkto, 2026 m. prognozės – 0,2 procentinio punkto.

3 pav.

Euro zonos darbo rinka

(darbo jėga, % (skalė kairėje); metiniai pokyčiai, % (skalė dešinėje))

Pastaba: vertikalia linija pažymėta prognozių laikotarpio pradžia.

3 intarpas

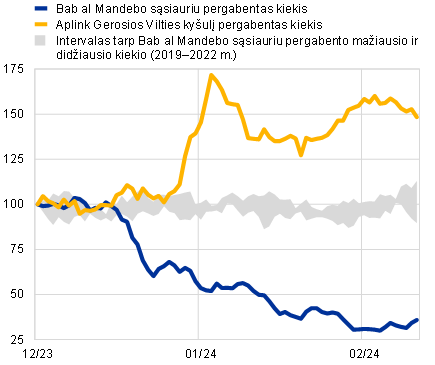

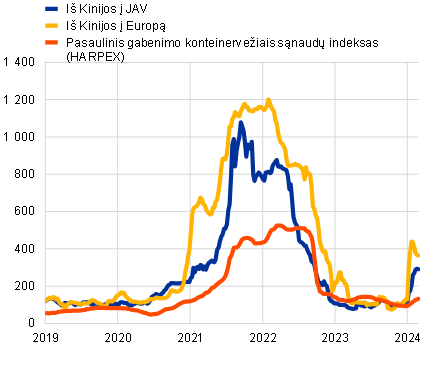

Galimos trikdžių Raudonosios jūros regione eskalacijos scenarijaus analizė

Šiame scenarijuje analizuojama rizika 2024 m. kovo mėn. pagrindinio scenarijaus prognozėms, kuri kiltų, jeigu laivybos trikdžiai Raudonojoje jūroje ir Adeno įlankoje užsitęstų ilgiau. Po husių sukilėlių įvykdytų pakartotinių išpuolių prieš krovininius laivus, kertančius Bab al Mandebo sąsiaurį (t. y. laivus, plaukiančius į Sueco kanalą pro pietinius Raudonosios jūros vartus), tranzito apimtys nuo 2023 m. gruodžio mėn. pradžios sumažėjo maždaug 70 % (žr. A pav. a grafiką)[8]. 2024 m. kovo mėn. pagrindinio scenarijaus prognozėse daroma prielaida, kad laivybos trikdžiai truks palyginti neilgai ir kad jų poveikis bus ribotas (žr. 2 intarpą). Šiame intarpe apžvelgiamas scenarijus, pagal kurį trikdžiai būtų didesni ir užsitęstų ilgiau (iki trečiojo ketvirčio pabaigos), Sueco kanalas būtų de facto užvertas, o padėtis pamažu normalizuotųsi 2024 m. ketvirtąjį ketvirtį. Pagal šį scenarijų daroma prielaida, kad konfliktas neišplistų į pagrindines naftą išgaunančias šalis (pvz., Iraną) tiek, kad dėl konflikto, pavyzdžiui, būtų iš dalies užvertas Hormūzo sąsiauris[9]. Kadangi reikšminga dalis (apie 20 %) prekybos nafta vyksta šiuo maršrutu, tai ekonomiką paveiktų labiau.

Iki šiol stebėti trikdžiai Raudonojoje jūroje gali paveikti pasaulio ekonomiką tuo, kad gali padidėti krovinių gabenimo laivais sąnaudos, pakilti naftos kainos ir sumažėti prekyba, tačiau kol kas atrodo, kad poveikis būtų ribotas. Sueco kanalu laivais gabenama apie 12 % pasaulio žalios naftos krovinių ir, vertinant pagal apimtį, vyksta apie 10 % visos pasaulinės jūrų prekybos. Laivybos trikdžiai gali sukelti keletą nepageidaujamų padarinių. Pirma, dėl naftos krovinių vėlavimo ir dėl to padidėjusios su pasauline naftos pasiūla susijusios įtampos, gali padidėti naftos kainos. Tačiau po trumpo svyravimų laikotarpio Brent žalios naftos neatidėliotinų sandorių kaina nukrito ir šiuo metu yra mažesnė, negu fiksuota po pirmųjų husių išpuolių[10]. Taip yra dėl to, kad per šį regioną tranzitu plaukiančių naftos tanklaivių šie išpuoliai iš esmės nepaveikė ir tik kelios naftos bendrovės sustabdė savo veiklą šiame regione (žr. A pav. b grafiką)[11],,[12]. Antra, juntamas poveikis pasaulinės prekybos apimtims ir gabenimo laivais sąnaudoms yra juntamas, nes kelionė tarp Azijos ir Europos, laivams plaukiant aplink Gerosios Vilties kyšulį, trunka maždaug 30 % ilgiau, kartu didėja ir pasaulinių krovinių gabenimo konteinervežiais pajėgumų paklausa. Dėl didesnių transportavimo sąnaudų atitinkamai gali padidėti vartotojų kainos. Nuo husių išpuolių pradžios krovinių gabenimo konteineriniais laivais tam tikrais maršrutais sąnaudos iš tiesų reikšmingai padidėjo, tačiau tebėra gerokai mažesnės už 2021 ir 2022 m. fiksuotas rekordines aukštumas (žr. A pav. c grafiką). Trečia, krovinių gabenimo laivais vėlavimas gali sutrikdyti gamybą, jei dėl to sumažėtų žaliavų ir tarpinių gamybos išteklių prieinamumas, ypač pramonės šakose, kurios yra priklausomos nuo grandinių, veikiančių pagal principą „pačiu laiku“. 2024 m. sausio mėn. šalyse, kurias laivybos trikdžiai veikia labiau, pirkimo vadybininkų skaičiuojami prekių pristatymo iš tiekėjų laiko indeksai (PVI) pakilo, tačiau tebebuvo gerokai mažesni negu 2021 ir 2022 m. (žr. A pav. d grafiką). Galiausiai, nors dėl laivybos trikdžių tokiuose svarbiuose maršrutuose kaip Raudonoji jūra gali padidėti neapibrėžtumas pasaulio rinkose, VIX indeksas, kuris yra finansų rinkos neapibrėžtumo rodiklis, tebėra žemesnis negu tą dieną, kai užregistruoti pirmieji husių išpuoliai (žr. A pav. b grafiką).

A pav.

Pagrindinių gabenimo laivais rodiklių pokyčiai

a) Jūrų tranzito apimtys | b) Naftos kaina ir finansų rinkų kintamumas |

(indeksai; 2023 m. lapkričio mėn. = 100) | (indeksai) |

|

|

c) Gabenimo laivais kainos | d) PVI skaičiuojamas prekių pristatymo iš tiekėjų laikas |

(indeksai; 2023 m. lapkričio 5 d. = 100) | (pasiskirstymo indeksai) |

|

|

Šaltiniai: „IMF PortWatch“, „Bloomberg“, „Haver Analytics“, HARPEX („Harper Petersen Charter Rates Index“), „Freightos Baltic Index“ (FBX), „S&P Global“ ir ECB ekspertų skaičiavimai.

Pastabos: A grafike pavaizduoti jūrų tranzito apimčių rodikliai yra apskaičiuoti kaip septynių dienų slenkamieji vidurkiai, išvesti pagal intervalą nuo mažiausios iki didžiausios apimties, kurį sudaro ankstesniu laikotarpiu, t. y. 2019–2022 m., pergabentų prekių kiekio pokyčiai, palyginti su kiekvienų metų gruodžio 1 d. duomenimis apie pergabentus kiekius. B grafike santrumpa „BP pran.“ pažymėtas „British Petroleum“ pranešimas, kad bendrovė stabdo krovinių gabenimą laivais per Raudonąją jūrą. D grafike naudojama invertuota skalė, kurioje žemiausi prekių pristatymo iš tiekėjų laiko PVI rodikliai pagal pasaulinius (neįskaitant euro zonos) duomenis buvo užfiksuoti 2022 m. balandžio mėn., pagal JAV duomenis – 2021 m. liepos mėn., pagal euro zonos duomenis – 2021 m. gegužės mėn., pagal Kinijos ir Jungtinės Karalystės duomenis – 2020 m. balandžio mėn. Paskutiniai stebėjimo duomenys yra 2024 m. vasario 11 d. (jūrų tranzito apimtys), 2024 m. vasario 26 d. (naftos kainos ir VIX kintamumo indeksas) ir 2024 m. vasario 23 d. (gabenimo laivais kainos) duomenys.

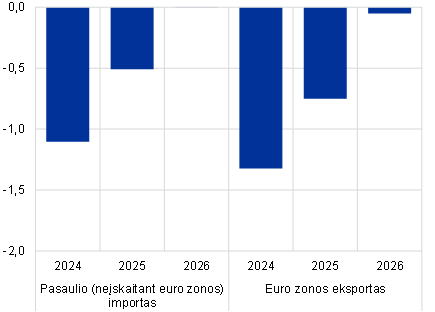

Iš modeliais pagrįstų įverčių matyti, kad laivybos trikdžių eskalacijos poveikis pasaulinei ir euro zonos prekybai greičiausiai būtų ribotas. Ilgiau užsitęsusių laivybos trikdžių scenarijaus poveikis prekybos apimčiai kiekybiškai įvertintas pasaulinei ir euro zonos prekybai pritaikius vektorinės autoregresijos (angl. vector autoregressive, VAR) modelius. Kaip laivybos trikdžių rodiklis naudojamas Niujorko federalinio rezervo banko Spaudimo pasaulio tiekimo grandinei indeksas (angl. Global Supply Chain Pressure Index, GSCPI), todėl kalibruodami tiekimo grandinės trikdžius, susijusius su šių jūrų vartų blokavimu, remiamės Sueco kanale dėl konteinervežio „Ever Given“ 2021 m. susidariusios kliūties atveju[13], [14]. Pagal šį scenarijų pasaulinės prekybos augimas, palyginti su 2024 m. kovo mėn. pagrindinio scenarijaus prognozėmis, 2024 m. sumažėtų 1,1 procentinio punkto, 2025 m. – 0,5 procentinio punkto, o 2026 m. poveikio nebūtų (žr. B pav. a grafiką). Šiuos padarinius nulemtų intensyviau naudojami gabenimo laivais pajėgumai, dėl ilgiau trunkančių prekybos trikdžių sunaudojamos atsargos, taip pat mažesnė prekybos apimtis dėl vis didėjančių gabenimo laivais kainų[15]. Poveikis euro zonos prekybai yra didesnis. Palyginti su pagrindiniu scenarijumi, 2024 m. euro zonos eksporto augimas būtų 1,3 procentinio punkto, o 2025 m. – 0,8 procentinio punkto mažesnis. Tai rodo ne tik santykinai didesnį laivybos trikdžių Sueco kanale poveikį euro zonai, bet ir santykinai didesnį prekybos atvirumą ir euro zonos integraciją į pasaulinę vertės grandinę.

Pagal eskalacijos scenarijų infliacija euro zonoje tiek 2024 m., tiek 2025 m. būtų maždaug 0,25 procentinio punkto didesnė, negu numatoma pagal pagrindinį scenarijų, tačiau 2026 m. poveikis būtų mažesnis. Didesnių gabenimo laivais sąnaudų poveikis infliacijai būtų ribotas, nes jūrų prekybos sąnaudos sudaro tik mažą visų gamybos sąnaudų dalį. Be to, atsižvelgiant į šiuo metu santykinai silpną paklausą ir bendrovių gebėjimą dalį padidėjusių sąnaudų absorbuoti panaudojant pelno maržą, mažai tikėtina, kad didesnės gamybos išteklių sąnaudos persiduotų vartotojų kainoms visa apimtimi. Vis dėlto, modeliais grindžiami įverčiai rodo, kad pagal eskalacijos scenarijų pasaulinė infliacija 2024 m. būtų 0,15 procentinio punkto, 2025 m. – 0,20 procentinio punkto didesnė negu pagal pagrindinį scenarijų. Šiek tiek didesnis poveikis 2025 m. susijęs su tuo, kad gabenimo laivais sąnaudoms taikomų momentinių tarifų pokyčiai sutartiniams tarifams persiduoda ne iškart, nes dėl sutartinių tarifų deramasi periodiškai. Kadangi trikdžiai euro zoną paveiktų labiau, poveikis euro zonos infliacijai pagal SVKI tiek 2024, tiek 2025 m. būtų maždaug 0,25 procentinio punkto didesnis (palyginti su pagrindiniu scenarijumi) (žr. B pav. b grafiką). 2026 m. poveikis euro zonos infliacijai būtų nedidelis, nes atvėrimo poveikis iš dalies kompensuotų infliacijai uždelstai persiduodantį gabenimo laivais sąnaudų poveikį.

B pav.

Poveikis pasaulinei ir euro zonos prekybai bei infliacijai pagal eskalacijos scenarijų

a) Prekybos srautai | b) Vartotojų kainos |

(nuokrypis nuo augimo tempų pagal pagrindinį scenarijų, procentiniais punktais) | (nuokrypis nuo augimo tempų pagal pagrindinį scenarijų, procentiniais punktais) |

|  |

Šaltinis: ECB ekspertų skaičiavimai.

3 Fiskalinė perspektyva

Prognozuojama, kad euro zonos fiskalinė politika 2024 m. bus toliau griežtinama, o vėlesniais metais stabilizuosis (3 lentelė). Vertinama, kad, panaikinus dalį su energija ir infliacija susijusios paramos priemonių, fiskalinės politikos pozicija (apibrėžiama kaip pagal ciklą pakoreguoto pirminio balanso pokytis[16]) 2023 m. sugriežtėjo, o 2024 m. griežtės dar labiau. Prognozuojama, kad 2025 m. fiskalinė politika griežtės tik šiek tiek, nes bus toliau mažinamos likusios su energija susijusios paramos priemonės ir bus didinami tiesioginiai mokesčiai bei socialinio draudimo įmokos, bet tai iš dalies kompensuos šiek tiek padidėjusios valdžios sektoriaus investicijos ir vartojimas. Vertinama, kad fiskalinės politikos pozicija 2026 m. bus iš esmės neutrali. Palyginti su 2023 m. gruodžio mėn. prognozėmis, euro zonos fiskalinės politikos pozicija iš esmės nesikeis, nes (palyginti ribotos) korekcijos šalių lygmeniu ir tarp įvairių fiskalinių priemonių iš esmės neutralizuos viena kitos poveikį.

3 lentelė

Euro zonos fiskalinė perspektyva

(%, palyginti su BVP)

2024 m. kovo mėn. | 2023 m. gruodžio mėn. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Fiskalinės politikos pozicija (pakoreguota dėl NGEU dotacijų)1 | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

Valdžios sektoriaus biudžeto balansas (%, palyginti su BVP) | –3,6 | –3,2 | –2,9 | –2,8 | –2,8 | –3,1 | –2,8 | –2,7 | –2,6 |

Struktūrinis biudžeto balansas (%, palyginti su BVP)2 | –3,5 | –3,2 | –2,6 | –2,6 | –2,7 | –3,2 | –2,7 | –2,6 | –2,7 |

Valdžios sektoriaus bendroji skola (%, palyginti su BVP) | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Pastaba: duomenis galima atsisiųsti iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų dotacijų pagal priemonę „Next Generation EU“ (NGEU) pajamų dalyje. Neigiamas skaičius reiškia, kad fiskalinės politikos pozicija švelninama.

2 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo ir priemonių, pagal Europos centrinių bankų sistemos metodiką apibrėžtų kaip laikinų, poveikį.

Prognozių laikotarpiu euro zonos biudžeto balansas turėtų pagerėti, tačiau mažiau, negu buvo numatyta 2023 m. gruodžio mėn. prognozėse, o skolos santykio kreivė turėtų šiek tiek krypti į viršų. Prognozuojama, kad biudžeto deficitas 2024 m. sumažės iki 2,9 % BVP ir visą likusį prognozių laikotarpį bus mažesnis už 3 % pamatinę vertę. 2026 m. biudžeto deficitas turėtų būti 0,8 procentinio punkto mažesnis negu 2022 m. Tai daugiausia susiję su 2023–2025 m. pagal ciklą pakoreguoto pirminio deficito sumažėjimu, kuris, manoma, nusvers palūkanų mokėjimų padidėjimą. Palyginti su 2023 m. gruodžio mėn. prognozėmis, prognozių laikotarpiu deficitas bus šiek tiek didesnis dėl pablogėjusios ciklinės komponentės, bet tai iš dalies kompensuos dėl palankesnių finansavimo sąlygų sumažėję palūkanų mokėjimai. Apskaičiuota, kad euro zonos skolos ir BVP santykis 2023 m. sumažėjo iki 88,3 %, tačiau prognozuojama, kad iki 2026 m. jis šiek tiek padidės dėl pirminių deficitų ir numatomos teigiamos deficito ir skolos santykio korekcijos, kuriuos iš dalies turėtų kompensuoti neigiamas palūkanų normų ir ekonomikos augimo tempo skirtumas. Po palankių 2023 m. bazės efektų skolos ir BVP santykis prognozių laikotarpiui buvo padidintas, palyginti su 2023 m. gruodžio mėn. prognozėmis, daugiausia dėl didesnių pirminių deficitų.

4 Kainos ir sąnaudos

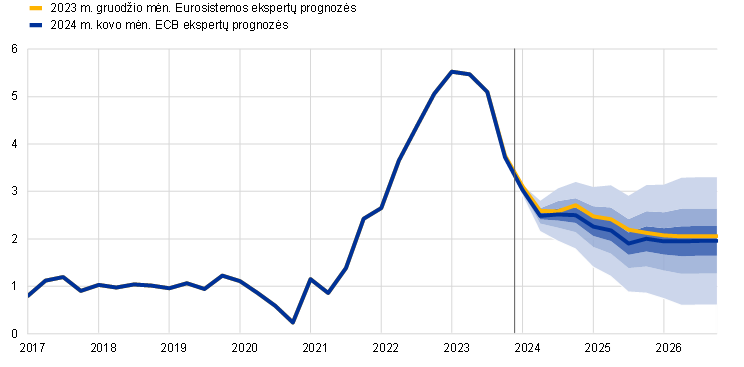

Prognozuojama, kad bendroji infliacija pagal SVKI reikšmingai sumažės: nuo 2023 m. fiksuoto 5,4 % lygio 2024 m. sumažės iki 2,3 %, 2025 m. dar smuktels iki 2,0 %, o 2026 m. – iki 1,9 % (žr. 4 pav.). Numatoma, kad kelis ateinančius ketvirčius bendroji infliacija pagal SVKI toliau mažės, nors ir nuosaikiau negu anksčiau, tačiau pasižymės tam tikrais svyravimais, susijusiais su energijos sudedamosios dalies bazės efektais ir šių metų Velykų data[17]. Manoma, kad dėl bazės efekto 2024 m. atsigausiantis energijos sudedamosios dalies metinio pokyčio tempas (žr. 5 pav.) iš dalies atsvers tolesnį infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, ir maisto produktų kainų mažėjimą. Vėlesnis nuoseklus bendrosios infliacijos pagal SVKI mažėjimas daugiausia susijęs su tolesniu infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, mažėjimu, nes maisto produktų ir energijos infliacija svyruoja labiau (žr. 6 pav.).

4 pav.

Infliacija pagal SVKI euro zonoje

(metiniai pokyčiai, %)

Pastabos: vertikalia linija pažymėta šių prognozių laikotarpio pradžia. Intervalai aplink pagrindines infliacijos pagal SVKI prognozes parodyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Šie intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad infliacijos pagal SVKI rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

5 pav.

Energijos sudedamosios dalies bazės efektų kaupiamasis poveikis bendrajai infliacijai pagal SVKI nuo 2024 m. sausio mėn.

(procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastabos: bazės efektai rodo, kokį poveikį metinio infliacijos lygio pokyčiams daro išskirtiniai kainų pokyčiai, įvykę prieš 12 mėnesių, palyginti su ilgalaikiu vidutiniu mėnesiniu lygiu. Kaupiamasis bazės efektų poveikis parodomas lyginant su konkrečiu ataskaitiniu mėnesiu. Pavyzdžiui, dėl energijos sudedamosios dalies bazės efektų bendroji infliacija pagal SVKI 2024 m. gegužės mėn. padidėtų 0,8 procentinio punkto, palyginti su 2024 m. sausio mėn. infliacija.

Prognozuojama, kad didžiąją 2024 m. dalį energijos infliacija bus neigiama, nors dėl bazės efektų pasižymės tam tikrais svyravimais, kol galiausiai 2025 m. ir 2026 m. pradžioje nusistovės beveik nuliniame lygyje, o prognozių laikotarpio pabaigoje vėl ims didėti. Numatoma, kad 2023 m. rudenį sumažėjusi energijos infliacija dėl didinamųjų bazės efektų, valdžios sektoriaus taikytų energijos kainų kompensavimo priemonių panaikinimo ir klimato kaitos priemonių įgyvendinimo kai kuriose šalyse iki 2024 m. pabaigos vėl ims šiek tiek didėti. Numatomą energijos infliacijos svyravimą skatins 2024 m. sausio–gruodžio mėn. pasireikšiantys infliaciją didinantys bazės efektai, bet jų poveikį iš dalies atsvers mažesnės žaliavų kainos. Taip pat vertinama, kad dėl energijos kainų ir infliacijos kompensavimo fiskalinių priemonių pokyčių nuo 2023 m. gruodžio mėn., bendroji infliacija 2024 m. padidės 0,3 procentinio punkto. Tai yra šiek tiek mažiau, negu buvo numatyta 2023 m. gruodžio mėn. prognozėse, nes kai kuriose šalyse pasikeitė šių priemonių atšaukimo laikas ir mastas. Išblėsus infliaciją didinantiems bazės efektams ir su energija susijusių fiskalinių priemonių panaikinimo poveikiui, dėl šiek tiek besileidžiančių energijos žaliavų kainų ateities sandorių kreivių ir dėl kai kurių su klimato kaita susijusių fiskalinių priemonių didinamojo poveikio 2025 ir 2026 m. energijos infliacijos pagal SVKI lygis bus artimas nuliui.

Numatoma, kad maisto produktų infliacija, 2023 m. buvusi 10,9 %, 2024 m. labai sumažės – iki vidutiniškai 3,2 %, nes nuslūgs kainų spaudimas, kurį darė ankstesni gamybos sąnaudų šuoliai, o 2025 ir 2026 m. maisto produktų kainų infliacija nusistovės 2,3 % lygyje. Numatoma, kad 2024 m. pirmąjį ketvirtį sparčiai mažėjusi metinė maisto kainų infliacija kitą metų dalį trauksis nuosaikiau, o tam įtakos turės dėl krentančių energijos maisto žaliavų kainų silpstantis kainų spaudimas. Kita vertus, numatoma, kad tebesitęsiantis didelis darbo sąnaudų spaudimas neleis infliacijai sumažėti labiau ir dėl uždelsto jo poveikio maisto produktų infliacija laikysis paskutinius dvejus prognozių laikotarpio metus.

6 pav.

Infliacija pagal SVKI euro zonoje pagal pagrindines sudedamąsias dalis

(metiniai pokyčiai, %; procentiniai punktai)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Slūgstant kainų spaudimui, infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, turėtų toliau mažėti, tik lėčiau negu pastaruoju metu, nes pamažu ima persiduoti didelis darbo sąnaudų spaudimas (žr. 7 pav.). Numatoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2023 m. ketvirtąjį ketvirtį buvusi 3,7 %, 2024 m. ketvirtąjį ketvirtį sumažės iki 2,5 %, nes atslūgsta infliaciją didinantis tiekimo trikdžių, ekonomikos atsivėrimo po pandemijos ir netiesioginis ankstesnio energijos ir maisto kainų kilimo poveikis ir toliau persiduoda infliaciją mažinantis pinigų politikos griežtinimo poveikis. Prognozės paremtos vertinimu, kad laivybos Raudonojoje jūroje trikdžių poveikis prekių infliacijai bus nedidelis, atsižvelgiant į prielaidą, kad įtampa greitai išsisklaidys, ir į tai, kad gabenimo laivais sąnaudos dažnai grindžiamos ilgesnio laikotarpio sutartimis[18]. Vėliau, 2025 ir 2026 m., silpnėjant ankstesnio kainų spaudimo ir tiekimo trikdžių poveikiui, normalizuojantis paklausai, kurią veikė ekonomikos atsivėrimas po pandemijos, taip pat dėl pinigų politikos griežtinimo vidutinė infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, bus atitinkamai 2,1 % ir 2,0 %. Sparčiau mažėti infliacijai neleis nors ir silpnėjantis, bet vis dar didelis infliaciją didinantis darbo sąnaudų spaudimas, kurį vienetinis pelnas švelnina tik iš dalies.

7 pav.

Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, euro zonoje

(metiniai pokyčiai, %)

Pastabos: vertikalia linija pažymėta šių prognozių laikotarpio pradžia. Intervalai aplink pagrindines infliacijos pagal SVKI, neįskaitant maisto produktų ir energijos, prognozes parodyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Šie intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad infliacijos pagal SVKI, neįskaitant maisto produktų ir energijos, rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

Palyginti su 2023 m. gruodžio mėn. prognozėmis, bendrosios infliacijos pagal SVKI 2024 m. prognozė sumažinta 0,4 procentinio punkto, 2025 m. – 0,1 procentinio punkto, o 2026 m. – nepakeista. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozė sumažinta visam prognozių laikotarpiui. Infliacijos pagal SVKI 2024 m. prognozė sumažinta daugiausia atsižvelgiant į energijos sudedamąją dalį – turint galvoje netikėtus pastarojo laikotarpio rodiklius ir žemesnes energijos žaliavų kainas, ji greičiausiai bus mažesnė. Numatoma, kad pamažu persiduos netiesioginis mažesnių energijos kainų poveikis. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozės sumažintos prognozių laikotarpiui atsižvelgiant ir į tai, ir į mažesnio augimo perspektyvą bei mažesnį vienetinių darbo sąnaudų augimą. 2026 m. bendrosios infliacijos prognozė nekoreguota, nes energijos infliacijos prognozės padidinimas, atsižvelgiant į kylančią naftos ir dujų kainų ateities sandorių kreivę, atsveria maisto produktų infliacijos ir infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozės sumažinimą.

4 lentelė

Kainų ir sąnaudų raida euro zonoje

(metiniai pokyčiai, %)

2024 m. kovo mėn. | 2023 m. gruodžio mėn. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

SVKI | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Energijos infliacija pagal SVKI | 37,0 | –2,0 | –1,6 | 0,5 | 0,6 | –1,9 | 1,2 | 0,3 | –0,1 |

Maisto produktų infliacija pagal SVKI | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

SVKI, neįskaitant energijos | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

SVKI, neįskaitant energijos ir maisto produktų | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

SVKI, neįskaitant energijos, maisto produktų ir netiesioginių mokesčių pokyčių1 | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

BVP defliatorius | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

Importo defliatorius | 17,5 | –3,0 | –0,4 | 2,4 | 2,2 | -2,9 | 1,0 | 2,3 | 2,0 |

Vienetinės darbo sąnaudos | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

Atlygis vienam samdomajam darbuotojui | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

Darbo našumas2 | 1,2 | –0,8 | 0,1 | 1,2 | 1,2 | –0,8 | 0,4 | 1,1 | 1,2 |

Pastabos: BVP ir importo defliatoriai, vienetinės darbo sąnaudos, atlygis vienam samdomajam darbuotojui ir darbo našumas pateikti pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

2 Apskaičiuota kaip realusis BVP vienam darbuotojui.

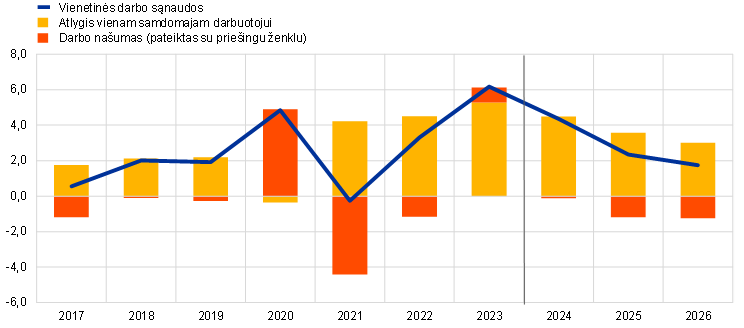

Prognozuojama, kad nominaliojo darbo užmokesčio augimas pamažu lėtės, tačiau išliks didelis, todėl realusis darbo užmokestis iki 2025 m. pasieks iki infliacijos šuolio buvusį lygį. Įvertinta, kad atlygio vienam samdomajam darbuotojui augimo tempas 2023 m. ketvirtąjį ketvirtį sumažėjo. Prognozuojama, kad prognozių laikotarpiu augimas toliau lėtės, tačiau dėl tebetvyrančios įtampos darbo rinkose, infliacijos kompensavimo ir minimaliojo darbo užmokesčio didėjimo vis dar bus didesnis už istorinius lygius. Prognozių laikotarpio pabaigoje jis turėtų paspartėti iki 3,0 %, t. y. iš esmės atitikti prognozuojamo našumo augimo ir infliacijos sumą. 2024 m. augimo tempo prognozė šiek tiek sumažinta, palyginti su 2023 m. gruodžio mėn. prognozėmis, nes numatoma, jog mažesnis darbo užmokesčio atotrūkis dėl prastesnės ekonomikos perspektyvos su kaupu atsvers didesnį derybomis suderintą darbo užmokesčio augimą. Atsižvelgiant į numatomą ankstesnį realiojo darbo užmokesčio atsigavimą ir į atitinkamus lūkesčius dėl šiek tiek mažesnio infliacijos kompensavimo poreikio, atlygio vienam samdomajam darbuotojui 2025 ir 2026 m. augimo prognozė taip pat sumažinta. Manoma, kad vienetinių darbo sąnaudų augimas 2023 m. pasiekė aukščiausią tašką ir pradės sparčiai lėtėti – iš dalies dėl prognozuojamo spartesnio našumo augimo (žr. 8 pav.).

8 pav.

Vienetinių darbo sąnaudų euro zonoje išskaidymas

(metiniai pokyčiai, %; procentiniai punktai)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Prognozuojama, kad vidaus kainų spaudimas, matuojamas pagal BVP defliatoriaus augimą, toliau po truputį mažės, o pelno augimas iš pradžių švelnins aukštų darbo sąnaudų spaudimą, bet vėliau atsigaus (žr. 9 pav.). 2023 m. pirmąjį ketvirtį BVP defliatoriaus metinis augimo tempas pasiekė aukščiausią tašką, t. y. 6,3 %, tačiau prognozuojama, kad vėliau augimas sparčiai lėtės ir 2024 m. bus vidutiniškai 2,9 %, o po to mažės nuosaikiau ir 2026 m. sudarys vidutiniškai 1,9 %. Vienetinio pelno augimas aukščiausią tašką pasiekė taip pat 2023 m. pradžioje ir nuo to laiko lėtėjo. 2024 m. augimas turėtų tapti neigiamas, o tai reiškia, kad pelnas švelnins palyginti spartaus darbo sąnaudų augimo poveikį. Vienetinių darbo sąnaudų augimui lėtėjant, nuo 2025 m. vienetinis pelnas turėtų augti kiek sparčiau. Tam įtakos turės spartus ekonomikos atsigavimas ir stiprėjantis našumo augimas[19].

9 pav.

Euro zonos BVP defliatorius – pajamų dalies išskaidymas

(metiniai pokyčiai, %; procentiniai punktai)

Pastaba: vertikalia linija pažymėta šių prognozių laikotarpio pradžia.

Numatoma, kad po šiek tiek neigiamo metinio augimo 2024 m., vėlesniais prognozių laikotarpio metais importo kainų kilimas svyruos šiek tiek virš 2 %. Numatomas staigus importo defliatoriaus augimo sulėtėjimas: nuo 2022 m. fiksuoto 17,5 % lygio 2023 ir 2024 m. jis sulėtės iki atitinkamai –3,0 % ir –0,4 %. 2024 m. antrąjį pusmetį augimas greičiausiai paspartės iki teigiamo rodiklio, 2025 m. bus 2,4 %, o 2026 m. – 2,2 %, t. y. augimas iš esmės atitiks prognozuojamą eksporto konkurentų kainų raidą (žr. 2 intarpą).

4 intarpas

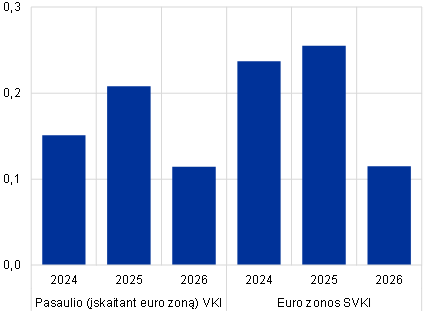

Jautrumo analizė: alternatyvūs energijos ir maisto produktų kainų raidos scenarijai

Būsima energijos žaliavų kainų raida yra labai neapibrėžta, tad alternatyvūs naftos ir dujų žaliavų kainų raidos scenarijai reikšmingai paveiktų ekonomikos perspektyvą, ypač infliaciją. Ekspertų prognozės grindžiamos 1 intarpe išdėstytomis techninėmis prielaidomis, o šioje analizėje nagrinėjami alternatyvūs mažėjimo ir didėjimo scenarijai, parengti pagal neutralių pagal pasirinkimo sandorius apskaičiuotų naftos ir dujų kainų skirstinių 25-ąjį ir 75-ąjį procentilius[20]. Nors naftos kainų pasiskirstymas yra beveik simetriškas, dujų kainų pasiskirstymas rodo, kad esama didesnės rizikos, susijusios su 2024 m. kovo mėn. prognozėse pateiktomis techninėmis prielaidomis. Taip pat atsižvelgiama į prielaidas dėl naftos ir dujų palyginamųjų kainų. Kiekvienu atveju apskaičiuojamas sintetinis energijos kainų indeksas (naftos ir dujų kainų raidos scenarijų svertinis vidurkis), o alternatyvių scenarijų poveikis vertinamas pagal įvairius ECB ir Eurosistemos makroekonominius modelius, taikomus prognozėms rengti. Vidutinis poveikis realiojo BVP augimui ir infliacijai pagal SVKI, apskaičiuotas taikant šiuos modelius, parodytas A lentelėje.

A lentelė

Energijos kainų raidos alternatyvių scenarijų poveikis

1 scenarijus: 25-asis procentilis | 2 scenarijus: 75-asis procentilis | 3 scenarijus: palyginamosios kainos | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(nuokrypiai nuo pagrindinio scenarijaus, %) | |||||||||

Sintetinis energijos kainų indeksas | –14,6 | –19,6 | –25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(nuokrypis nuo augimo tempų pagal pagrindinį scenarijų, procentiniais punktais) | |||||||||

Realiojo BVP augimas | 0,0 | 0,1 | 0,1 | 0,0 | –0,2 | –0,1 | 0,0 | 0,0 | 0,0 |

Infliacija pagal SVKI | –0,5 | –0,6 | –0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Pastabos: šioje jautrumo analizėje naudojamas sintetinis energijos kainų indeksas, apimantis naftos ir dujų ateities sandorių kainas. 25-asis ir 75-asis procentiliai – neutralūs pagal pasirinkimo sandorius apskaičiuotų naftos kainų, fiksuotų 2024 m. vasario 9 d., skirstiniai. Palyginamosios naftos ir dujų kainos – tą pačią dieną galiojusios atitinkamos kainos. Nurodomas makroekonominis poveikis yra ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

Panaši jautrumo analizė atliekama taikant alternatyvius tarptautinių maisto produktų kainų raidos scenarijus, pagal kuriuos numatomas šiek tiek aukštesnis šių kainų lygis. Šioje analizėje daroma prielaida, kad nuo 2024 m. antrojo ketvirčio tarptautinės kviečių ir kukurūzų žaliavų kainos atitiks pagal pasirinkimo sandorius apskaičiuotų kainų, fiksuotų paskutiniąją ekspertų prognozių duomenų įtraukimo dieną, 10-ąjį ir 90-ąjį procentilius. Pasiskirstymas pagal scenarijus rodo, kad esama šiek tiek didesnės rizikos, susijusios su prielaidomis. Taip yra, tikėtina, dėl meteorologinės ir su klimato kaita susijusios rizikos. Rizikos padidėjimui įtakos turi dabartinis El Ninjo reiškinys – prognozuojama, kad 2024 m. antrąjį ketvirtį jis atsitrauks, tačiau kelerius ateinančius metus gali pasireikšti uždelstas maisto produktų kainas didinsiantis jo poveikis, o po to, tikėtina, prasidės La Ninja laikotarpis, paprastai sukeliantis sausras Pietų Amerikoje. Riziką didina ir tai, kad dėl karo Ukrainoje gali tęstis pasaulinio grūdų tiekimo trikdžiai. Šių alternatyvių scenarijų poveikis realiojo BVP augimo ir infliacijos euro zonoje prognozėms vertinamas pagal elastingumą, apskaičiuojamą taikant Eurosistemos ekspertų makroekonominius modelius prognozėms rengti. Šių maisto kainų raidos alternatyvių scenarijų poveikis euro zonos realiojo BVP augimui būtų nedidelis, o poveikis infliacijai pagal SVKI parodytas B lentelėje.

B lentelė

Maisto produktų kainų raidos alternatyvių scenarijų poveikis

(nuokrypis nuo augimo tempų pagal pagrindinį scenarijų, procentiniais punktais)

1 scenarijus: 10-asis procentilis | 2 scenarijus: 90-asis procentilis | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Tarptautinė kviečių kaina | –10,4 | –8,4 | –0,4 | 16,1 | 10,5 | 1,1 |

Tarptautinė kukurūzų kaina | –11,0 | –12,4 | –2,7 | 16,9 | 14,2 | 7,3 |

Infliacija pagal SVKI | –0,1 | –0,1 | –0,1 | 0,1 | 0,2 | 0,1 |

Pastabos: šioje jautrumo analizėje 10-asis ir 90-asis procentiliai – neutralūs pagal pasirinkimo sandorius apskaičiuotų kviečių ir kukurūzų kainų, fiksuotų 2024 m. vasario 9 d., skirstiniai. Pagal pasirinkimo sandorius apskaičiuotų skirstinių scenarijai paverčiami poveikiu supirkimo kainoms euro zonoje. Makroekonominis poveikis apskaičiuojamas pagal elastingumą, apskaičiuojamą taikant Eurosistemos ekspertų makroekonominius modelius prognozėms rengti.

5 intarpas

Palyginimas su kitų institucijų ir privačiojo sektoriaus prognozėmis

2024 m. kovo mėn. ECB ekspertų prognozės iš esmės patenka į kitų subjektų prognozių intervalus. 2024 m. ECB ekspertų parengta augimo prognozė atsiduria prognozių intervalo viduryje – atitinka visų kitų prognozuotojų prognozių vidurkį ir naujausias EBPO bei profesionaliųjų prognozuotojų apklausa (PPA) grindžiamas prognozes, tačiau šiek tiek viršija Consensus Economics prognozę ir yra mažesnės už naujausią Europos Komisijos prognozę. Prognozė dėl 2025 m. patenka į viršutinę prognozių intervalo dalį, o dėl 2026 m. šiek tiek viršija kitas 2026 m. prognozes. ECB ekspertų 2024 m. prognozės dėl infliacijos pagal SVKI yra prognozių intervalo apačioje – sutampa su Consensus Economics prognoze, tačiau yra gerokai mažesnės už Europos Komisijos prognozę, kurioje daroma prielaida, kad ilgiau truksiantys trikdžiai Raudonojoje jūroje darys stipresnį infliaciją didinantį poveikį. ECB ekspertų 2025 m. prognozė patenka į gana siauro intervalo apatinę dalį ir sutampa su PPA bei Consensus Economics prognozėmis. ECB ekspertų 2026 m. infliacijos prognozė yra šiek tiek mažesnė už kitas tų metų prognozes, kurių duomenys turimi.

Lentelė

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, %)

| Paskelbimo data | Realiojo BVP augimas | Infliacija pagal SVKI | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

ECB ekspertų prognozės | 2024 m. kovo mėn. | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Europos Komisija | 2024 m. vasario mėn. | 0,8 | 1,5 | – | 2,7 | 2,2 | – |

Consensus Economics | 2024 m. vasario mėn. | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

EBPO | 2024 m. vasario mėn. | 0,6 | 1,3 | – | 2,6 | 2,2 | – |

TVF | 2024 m. sausio mėn. | 0,9 | 1,7 | – | 2,8 | 2,1 | – |

Profesionaliųjų prognozuotojų apklausa | 2024 m. sausio mėn. | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Šaltiniai: Europos Komisijos 2024 m. žiemos (tarpinė) ekonominė prognozė, 2024 m. vasario 15 d.; Consensus Economics prognozės, 2024 m. vasario 15 d. (2026 m. duomenys – iš 2024 m. sausio mėn. apklausos); EBPO tarpinis ekonomikos perspektyvos vertinimas, 2024 m. vasario 5 d.; TVF atnaujintas pasaulio ekonomikos perspektyvos vertinimas, 2024 m. sausio 30 d.; ECB profesionaliųjų prognozuotojų apklausa, 2024 m. sausio 26 d.

Pastabos: šių prognozių negalima tiesiogiai lyginti tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis, nes jos buvo parengtos skirtingu metu. Be to, šių prognozių prielaidos dėl fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos, dujų ir kitų žaliavų kainas, sudaromos taikant skirtingus metodus. ECB ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti realiojo BVP metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinius augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne.

© Europos Centrinis Bankas, 2024

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Dėl terminų ir santrumpų žr. ECB glosarijų (anglų k.).

HTML ISBN 978-92-899-6526-2, ISSN 2529-4520, doi:10.2866/91870, QB-CE-24-001-LT-Q

Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena buvo 2024 m. vasario 9 d. Pasaulio ekonomikos prognozės baigtos rengti 2024 m. vasario 12 d., o makroekonominės prognozės euro zonai – vasario 21 d. Šios prognozės apima 2024–2026 m. Tokio ilgo laikotarpio prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. straipsnį „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis“, Economic Bulletin, Issue 8, ECB, 2019. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visas ankstesnes ECB ir Eurosistemos ekspertų makroekonomines prognozes galima rasti makroekonominių prognozių duomenų bazėje ECB interneto svetainėje. Be to, šioje duomenų bazėje pateikiama daugiau kintamųjų negu šiose prognozėse, o daugelio kintamųjų duomenys atnaujinami kas ketvirtį.

Pirmuosius išskaidytus 2023 m. ketvirtojo ketvirčio realiojo BVP augimo rodiklius Eurostatas paskelbs jau paskelbus 2024 m. kovo mėn. ECB ekspertų prognozes. Šiose prognozėse atskiri rodikliai nurodomi remiantis preliminaria kai kurių euro zonos šalių informacija ir ECB ekspertų įverčiais.

Toks atsargų mažinimas gali būti susijęs su įmonių vertinimu, kad jų atsargų lygis yra pakankamas, turint galvoje paklausos vangumą ir dėl didesnių palūkanų normų padidėjusias atsargų laikymo sąnaudas.

Žr. intarpą „A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021“, Economic Bulletin, Issue 3, ECB, 2023.

Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozių laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Daroma prielaida, kad prognozių laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

Techninės prielaidos dėl žaliavų kainų grindžiamos dviejų savaičių laikotarpio iki galutinės duomenų įtraukimo dienos (2024 m. vasario 9 d.) tendencijų ateities sandorių rinkose vidurkiu.

Šiame intarpe pateiktos nuorodos į pasaulinius ir (arba) pasauliniu mastu agreguotus ekonominius rodiklius neapima euro zonos.

Nuo 2023 m. gruodžio vidurio didžiausios konteinervežių bendrovės tam tikram arba neapibrėžtam laikotarpiui sustabdė paslaugų teikimą Raudonoje jūroje.

Analizuojant galimo tolesnio Artimuosiuose Rytuose kilusio konflikto paaštrėjimo scenarijų, aprašytą 2023 m. gruodžio mėn. Eurosistemos ekspertų makroekonominių prognozių 3 intarpe, į tai buvo atsižvelgta.

Šie pokyčiai atitinka istorines tendencijas ir leidžia manyti, kad prekybos trikdžiai Raudonoje jūroje daro nedidelę įtaką naftos kainoms. Be to, dabartiniu momentu kainos mažėja ir dėl naftos pasiūlos perviršio pasaulio lygiu.

Žr. M. Ferrari Minesso, M.-S. Lappe ir D. Rößler straipsnį „Geopolitical risk and oil prices“, Economic Bulletin, Issue 8, European Central Bank, 2023.

2023 m. gruodžio mėn. duomenimis, pietinėje Raudonosios jūros dalyje ir Adeno įlankoje per parą vidutiniškai buvo 76 naftą ir degalus gabenę tanklaiviai, t. y. vos trimis tanklaiviais mažiau už 2023 m. vienuolikos mėnesių vidurkį.

Pasaulinių agreguotų rodiklių rezultatai gauti taikant Bajeso vektorinę autoregresiją (BVAR), apimančią keturis kintamuosius: Niujorko federalinio rezervų banko Spaudimo pasaulinei tiekimo grandinei indeksą (GSCPI), pasaulinį (neįskaitant euro zonos) importą, pasaulines (neįskaitant euro zonos) eksporto kainas nacionalinėmis valiutomis ir naftos kainas JAV doleriais. Modelis įvertintas remiantis ketvirtiniais duomenimis nuo 1998 m. pirmojo ketvirčio iki 2023 m. pirmojo ketvirčio. Keturi modelio sukrėtimai (pasaulinė paklausa, energija, tiekimo trikdžiai ir kita pasiūla) nustatomi taikant nulinius ir ženklų apribojimus. Euro zonos eksportui įvertinti naudojama mėnesinių duomenų BVAR nuo 2003 m. kovo mėn. iki 2023 m. lapkričio mėn., įskaitant euro zonos sintetinį energijos kainų indeksą, daug ir nedaug energijos vartojančią pramoninę gamybą, infliaciją pagal SVKI, prekių eksportą ir euro nominalųjį efektyvųjį kursą, taip pat GSCPI ir pasaulio (neįskaitant euro zonos) importą. Užsienio paklausa, trikdžiai, energijos tiekimas ir nominaliojo efektyviojo kurso sukrėtimas nustatyti remiantis ženklų apribojimais.

Į šį scenarijų neįtrauktos papildomos prielaidos dėl laivybos trikdžių poveikio energijos kainoms. Vietoj to naftos kainų reakcija į laivybos trikdžius nustatyta pagal BVAR ir padaryta išvada, kad ji būtų nedidelė.

Pavyzdžiui, tyrimai rodo, kad 1967–1975 m. visiškai užvėrus Sueco kanalą, tarp 79 šalių porų atstumui padidėjus daugiau kaip 50 %, prekybos apimtis vidutiniškai sumažėjo daugiau nei 20 %. Žr. J. Feyrer straipsnį „Distance, trade, and income – The 1967–1975 final of the Suez Canal as a natural experiment“, Journal of Development Economics, Vol. 153, 2021.

Fiskalinės politikos pozicija pakoreguota atsižvelgiant ir į dotacijas pagal priemonę NGEU. Žr. 3 lentelės pastabas.

Vertinama, kad dėl ankstesnės Velykų datos 2024 m., kovo mėn. metinė infliacija pagal SVKI, palyginti su ankstesniais metais, bus 0,1 procentinio punkto didesnė, o balandžio mėn. sumažės 0,1 procentinio punkto (vadinasi, galima tikėtis, kad vien dėl to metinė infliacija balandžio mėn. sumažės 0,2 procentinio punkto, palyginti su kovo mėn.). Poveikis bus didesnis infliacijai pagal SVKI, neįskaitant energijos ir maisto produktų, ypač paslaugų kainų infliacijai, nes ankstesnė Velykų data daugiausia paveiks atostogų išvykų kainų pokyčius.

Jei trikdžiai Raudonoje jūroje eskaluotųsi ir užsitęstų ilgiau, poveikis infliacijai gali būti šiek tiek didesnis. Daugiau informacijos apie tokį scenarijų pateikta 3 intarpe.

Daugiau informacijos apie BVP defliatoriaus išskaidymą ir vienetinio pelno vaidmenį atliekant infliacijos analizę žr. E. Hahn intarpą „How have unit profits contributed to the recent strengthening of euro area domestic price pressures?“, Economic Bulletin, Issue 4, ECB, 2023; taip pat O. Arce, E. Hahn ir G. Koester straipsnį „How tit-for-tat inflation can make everyone poorer“, ECB tinklaraštis, 2023 m. kovo 30 d.

Taikytos 2024 m. vasario 9 d. (galutinės duomenų techninėms prielaidoms parengti pateikimo dienos) rinkos kainos.

-

7 March 2024