1. Pregled

Gospodarstvo europodručja stagniralo je na kraju 2023. u okolnostima pooštrenih uvjeta financiranja, slabog povjerenja i prošlih gubitaka konkurentnosti. Najnovije informacije upućuju na zaključak da će oporavak u kratkoročnom razdoblju biti sporiji nego što je predviđeno u projekcijama iz prosinca 2023. Bez obzira na to, predviđa se da će gospodarski rast tijekom ove godine postupno jačati usporedno s rastom realnog raspoloživog dohotka, u uvjetima pada inflacije i snažnog rasta plaća, te poboljšanjem trgovinskih uvjeta. S obzirom na to da trenutačni poremećaji pomorskog prijevoza u Crvenome moru vjerojatno neće prouzročiti znatna nova ograničenja na strani ponude, očekuje se da će rast izvoza dosegnuti sve veću inozemnu potražnju. Očekuje se da će oporavku u srednjoročnom razdoblju pridonijeti i postupno slabljenje utjecaja pooštravanja monetarne politike ESB‑a. Općenito govoreći, očekuje se da će godišnji prosječni rast realnog BDP‑a iznositi 0,6 % u 2024. te da će se potom povećati i iznositi 1,5 % u 2025. i 1,6 % u 2026. U odnosu na projekcije iz prosinca 2023. izgledi za rast BDP‑a revidirani su naniže za 2024. zbog učinaka prijenosa prethodnih negativnih iznenađenja i zbog novih informacija o slabijim budućim kretanjima. Nerevidirani su za 2025. i revidirani su malo naviše za 2026.[1]

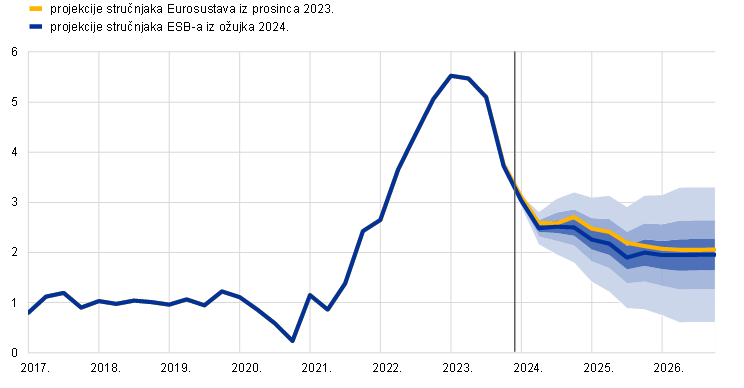

Predviđa se da će se nastaviti smanjivanje inflacije zbog daljnjeg slabljenja pritisaka proizvođačkih troškova i utjecaja pooštravanja monetarne politike, premda umjerenijim tempom nego u 2023. Očekuje se da će se nastaviti slabljenje pritisaka proizvođačkih troškova jer bi poremećaji pomorskog prijevoza u Crvenome moru trebali imati tek ograničen utjecaj na njihovo jačanje. Kako cijene energije budu padale, najveći doprinos inflaciji mjerenoj harmoniziranim indeksom potrošačkih cijena (HIPC) bez energije i hrane trebala bi dati snažna kretanja troškova rada. Očekuje se da će rast nominalnih plaća ostati na povišenim razinama zbog kontinuirane oskudice na tržištu rada, ali bi se tijekom projekcijskog razdoblja trebao postupno smanjivati zbog slabljenja utjecaja naknade za inflaciju na rast inflacije. Jačanje rasta produktivnosti trebalo bi pridonijeti ublažavanju pritisaka troškova rada. Rast dobiti trebao bi se smanjivati tijekom projekcijskog razdoblja i apsorbirati prijenos troškova rada. Općenito gledajući, očekuje se da će se godišnja prosječna stopa ukupne inflacije mjerene HIPC‑om smanjiti s 5,4 % u 2023. na 2,3 % u 2024., 2,0 % u 2025. i 1,9 % u 2026. S obzirom na slabe izglede za inflaciju cijena energije očekuje se da će ukupna inflacija ostati niža od inflacije mjerene HIPC‑om bez energije i hrane tijekom cijelog projekcijskog razdoblja. U odnosu na projekcije iz prosinca 2023. inflacija mjerena HIPC‑om revidirana je naniže za 2024. i 2025. uglavnom zbog izravnih i neizravnih učinaka pretpostavki o nižim cijenama energenata i slabijim pritiscima troškova rada, a za 2026. nije revidirana.

Tablica 1.

Projekcije rasta i inflacije za europodručje

(godišnje stope promjene)

ožujak 2024. | prosinac 2023. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022. | 2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

realni BDP | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

HIPC | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

Napomene: Podatci o realnom BDP‑u godišnji su prosjeci sezonski i kalendarski prilagođenih podataka. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

2. Realno gospodarstvo

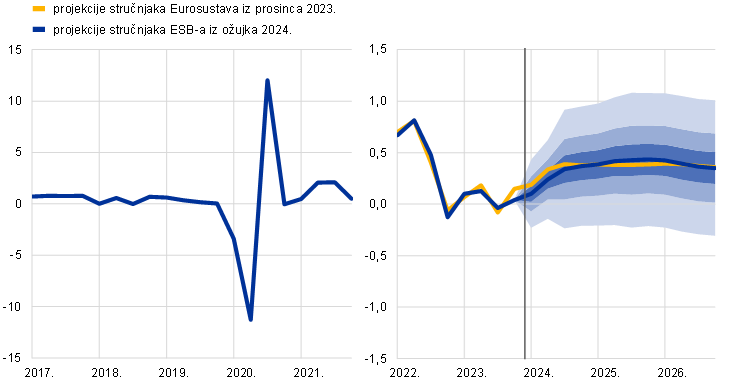

Gospodarska aktivnost u europodručju stagnirala je u četvrtom tromjesečju 2023., vjerojatno zato što je kontinuirano smanjivanje zaliha neutraliziralo male pozitivne doprinose domaće potražnje i neto izvoza (Grafikon 1.).[2] Prema Eurostatovoj brzoj procjeni stopa tromjesečnog rasta u četvrtom tromjesečju 2023. iznosila je 0,0 %, odnosno bila malo niža od stope od 0,1 % predviđene u projekcijama iz prosinca 2023. Industrijska proizvodnja europodručja bez građevinarstva bila je nepromijenjena u četvrtom tromjesečju 2023., ali povećanje u prosincu upućuje na mogući preokret. Nasuprot tomu, građevinska proizvodnja i maloprodaja nastavili su se smanjivati a proizvodnja usluga postala je negativna krajem prošle godine. Izvoz je i dalje bio malo slabiji od inozemne potražnje a procijenjeno smanjenje zaliha, koje se vjerojatno nastavilo na kraju 2023.,[3] dovelo je do slabog uvoza. Prema tome, negativni doprinos promjena zaliha vjerojatno je neutralizirao blago povećanje domaće potražnje i neto trgovine.

Grafikon 1.

Rast realnog BDP‑a europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija pokazuju razinu neizvjesnosti i simetrični su. Temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarni rast realnog BDP‑a biti u odgovarajućem intervalu. Za više informacija vidi Okvir 6. Makroekonomskih projekcija stručnjaka ESB‑a za europodručje, ožujak 2023.

Očekuje se da će rast realnog BDP‑a početkom 2024. ostati slab u uvjetima slabljenja utjecaja povoljnih činitelja i pooštrenih uvjeta financiranja te da će potom ojačati poduprt povećanjem dohotka kućanstava, državne potrošnje i inozemne potražnje. Oslabio je poticajni utjecaj ponovnog otvaranja gospodarstva nakon pandemije na aktivnost i nastavlja se znatan nepovoljan utjecaj pooštravanja uvjeta financiranja i povećane nesigurnosti potrošača. Anketni pokazatelji budućih kretanja i dalje u prosjeku upućuju na kontrakciju u prvim dvama mjesecima 2024. Bez obzira na to, smanjenje inflacije i snažan rast plaća, u uvjetima daljnje oskudice na tržištu rada, trebali bi poduprijeti kupovnu moć kućanstava u prvoj polovici ove godine. Stoga se očekuje da će aktivnosti u prvom redu pridonositi osobna potrošnja. Gospodarski rast trebao bi se blago dodatno povećati u drugoj polovici 2024. potaknut rastom osobne potrošnje u uvjetima povećanja realnog raspoloživog dohotka i očekivanog oporavka povjerenja. Predviđa se i rast državne potrošnje tijekom 2024., djelomično zbog odgođene naknade za inflaciju u plaćama u javnom sektoru, a izvoz bi se trebao u većoj mjeri približiti inozemnoj potražnji. Očekuje se da će rast realnog BDP‑a u srednjoročnom razdoblju dodatno ojačati i dosegnuti stope neznatno iznad prosječne pretpandemijske razine, poduprt rastom realnih dohodaka, jačanjem inozemne potražnje i manjim nepovoljnim utjecajem monetarne i fiskalne politike (Tablica 2.). Ukidanje mjera fiskalne potpore koje su uvedene od 2022. zbog visokih cijena energije i inflacije imat će mali negativan utjecaj na rast u razdoblju od 2024. do 2026., ali, općenito govoreći, karakter fiskalne politike bit će uglavnom neutralan u 2025. i 2026.

Očekuje se da će uvjeti financiranja, posebno visoke kamatne stope, i dalje snažno negativno utjecati na rast te da će njihov utjecaj tek postupno slabjeti tijekom projekcijskog razdoblja. Utjecaj mjera monetarne politike od prosinca 2021. i dalje se prenosi na realno gospodarstvo, što utječe na izglede za rast, osobito za 2024.[4] Osim toga, uvjeti ponude kredita znatno su se pooštrili od kraja 2022., premda je dinamika pooštravanja odnedavno umjerenija, kao što je vidljivo iz odgovora u ESB‑ovoj najnovijoj anketi o kreditnoj aktivnosti banaka u europodručju. Pooštrenje uvjeta ponude kredita trebalo bi u prvom redu negativno utjecati na poslovna i stambena ulaganja te u manjoj mjeri na osobnu potrošnju. Na temelju tržišnih očekivanja povezanih s budućim kretanjem kamatnih stopa (Okvir 1.), očekuje se da će nepovoljni utjecaj monetarne politike i uvjeta ponude kredita na gospodarski rast početi postupno slabjeti tijekom 2024., ali i dalje je prilično neizvjesno kada i u kojoj mjeri. Stoga je dio predviđenog povećanja rasta BDP‑a u srednjoročnom razdoblju povezan sa slabljenjem tog nepovoljnog utjecaja.

U odnosu na projekcije iz prosinca 2023. rast realnog BDP‑a revidiran je naniže za 0,2 postotna boda za 2024., nije revidiran za 2025. te je revidiran naviše za 0,1 postotni bod za 2026. Revizije za 2024. posljedica su učinaka prijenosa nedavnih ostvarenja koja su bila slabija od očekivanih za 2023. i revizije naniže tromjesečnog rasta BDP‑a u kratkoročnom razdoblju, pri čemu su anketni pokazatelji i dalje slabi. Nedavna ostvarenja koja su bila negativnija od očekivanih, uključujući pokazatelje budućih kretanja iz anketa provedenih među poduzećima i kućanstvima, upućuju na revizije naniže domaće potražnje, koje su djelomično neutralizirane malim revizijama naviše neto trgovine. Smanjenje nepovoljnog utjecaja uvjeta financiranja i niže cijene sirovina prouzročili su blage revizije naviše osobne potrošnje i ulaganja za 2026.

Tablica 2.

Realni BDP, tržišta rada i projekcije trgovinske razmjene

(godišnje promjene u postotcima, ako nije navedeno drugačije)

ožujak 2024. | prosinac 2023. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022. | 2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

realni BDP | 3,4 | 0,5 | 0,6 | 1,5 | 1,6 | 0,6 | 0,8 | 1,5 | 1,5 |

osobna potrošnja | 4,2 | 0,5 | 1,2 | 1,6 | 1,5 | 0,5 | 1,4 | 1,6 | 1,4 |

državna potrošnja | 1,6 | 0,2 | 1,3 | 1,4 | 1,2 | 0,1 | 1,1 | 1,3 | 1,2 |

bruto investicije u fiksni kapital | 2,8 | 0,8 | –0,6 | 1,6 | 2,3 | 1,3 | 0,4 | 1,8 | 2,1 |

izvoz1 | 7,4 | –0,7 | 1,0 | 2,9 | 3,2 | –0,4 | 1,1 | 2,9 | 3,0 |

uvoz1 | 8,1 | –1,3 | 1,0 | 3,1 | 3,2 | –0,9 | 1,7 | 3,1 | 3,0 |

zaposlenost | 2,3 | 1,4 | 0,5 | 0,3 | 0,4 | 1,4 | 0,4 | 0,4 | 0,4 |

stopa nezaposlenosti (postotak radne snage) | 6,7 | 6,5 | 6,7 | 6,6 | 6,6 | 6,5 | 6,6 | 6,5 | 6,4 |

saldo tekućeg računa (postotak BDP‑a) | –0,6 | 1,8 | 3,2 | 3,2 | 3,1 | 1,2 | 1,0 | 1,0 | 1,1 |

Napomene: Podatci o realnom BDP‑u i njegovim sastavnicama sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 uključujući trgovinu unutar europodručja

U vezi sa sastavnicama realnog BDP‑a, očekuje se da će realna osobna potrošnja, poduprta snažnim rastom realnog dohotka i jačanjem pouzdanja potrošača, biti glavni pokretač gospodarskog rasta. Procjenjuje se da se osobna potrošnja povećala u posljednjem tromjesečju 2023. Predviđa se da će u sljedećim tromjesečjima postupno jačati zbog smanjenja inflacije i, općenito gledajući, kontinuirane otpornosti tržišta rada. Nadalje, očekuje se da će smanjenje neizvjesnosti i jačanje pouzdanja potrošača dati dodatni doprinos osobnoj potrošnji, koja bi u 2025. i 2026. trebala rasti po godišnjim stopama znatno višima od prosjeka prije pandemije. U odnosu na projekcije iz prosinca 2023. rast osobne potrošnje revidiran je naniže za 0,2 postotna boda za 2024., uglavnom zbog dinamike u prvoj polovici godine koja je slabija od očekivane. Revidiran je neznatno naviše za 2026. zato što se očekuje malo brža normalizacija potrošnje kućanstava, koja bi trebala imati za posljedicu malo izraženiji pad stope štednje kućanstava.

Procjenjuje se da se realni raspoloživi dohodak povećao u 2023. Predviđa se da će u sljedećim godinama dalje jačati zbog smanjenja inflacije i snažnog rasta plaća te da će stopa štednje ostati na povišenim razinama tijekom cijelog projekcijskog razdoblja. Realni raspoloživi dohodak vjerojatno se u 2023. oporavio potaknut snažnim rastom dohotka od rada i iz drugih izvora te smanjenjem inflacije. Dohodak iz drugih izvora osim rada (na primjer prihod samozaposlenih osoba i prihod od financijske imovine) trebao bi, zajedno sa snažnim rastom plaća, pridonijeti kupovnoj moći kućanstava u kratkoročnom razdoblju. Stopa štednje trebala bi ostati povišena u 2024. zbog daljnje velike neizvjesnosti i snažnih poticaja štednji koji proizlaze iz visokih kamatnih stopa i teže dostupnosti kredita te daljnjeg rasta dohotka iz drugih izvora osim rada (s obzirom na veliku sklonost štednji te vrste dohotka). Od 2025., kako se neizvjesnost i inflacijski pritisci budu smanjivali i osobna potrošnja postupno normalizirala, stopa štednje kućanstava trebala bi se malo smanjiti. Međutim, predviđa se da će tijekom cijelog projekcijskog razdoblja ostati na razini višoj od one zabilježene prije pandemije jer bi više kamatne stope trebale neutralizirati želju kućanstava da normaliziraju štednju poslije pandemije. Akumulirana štednja ne bi trebala pridonijeti rastu potrošnje jer je koncentrirana kod bogatih kućanstava i uglavnom u nelikvidnoj imovini. Na realnu štednju u prošlosti su nepovoljno utjecale i visoke stope inflacije.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije iz prosinca 2023., tehničke pretpostavke sadržavaju niže kamatne stope, niže cijene energije i blagu deprecijacija eura. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 9. veljače 2024. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR a tržišna očekivanja izvedena su iz kamatnih stopa predviđenih ročnicama, dok se prinosi na desetogodišnje državne obveznice rabe kao zamjenske dugoročne kamatne stope.[5] Očekivanja povezana s kratkoročnim i dugoročnim kamatnim stopama revidirana su naniže za oko 20 do 40 baznih bodova tijekom projekcijskog razdoblja.

Tablica

Tehničke pretpostavke

ožujak 2024. | prosinac 2023. | |||||||

|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

tromjesečni EURIBOR (godišnji postotak) | 3,4 | 3,4 | 2,4 | 2,4 | 3,4 | 3,6 | 2,8 | 2,7 |

prinosi na desetogodišnje državne obveznice (godišnji postotak) | 3,1 | 2,9 | 3,0 | 3,2 | 3,2 | 3,2 | 3,3 | 3,4 |

cijene nafte (u USD po barelu) | 83,7 | 79,7 | 74,9 | 72,2 | 84,0 | 80,1 | 76,5 | 73,6 |

cijene prirodnog plina (u EUR po megavatsatu) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

veleprodajne cijene električne energije | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

cijene sirovina bez energije, u USD (godišnja stopa promjene) | –12,5 | 0,6 | 2,0 | 0,1 | –13,2 | –2,3 | 2,4 | 1,7 |

emisijske jedinice u sklopu sustava EU‑a | 83,7 | 58,6 | 60,0 | 61,8 | 84,0 | 78,4 | 82,0 | 85,2 |

tečaj USD/EUR | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 | 1,08 |

nominalni efektivni tečaj eura | 121,8 | 123,1 | 123,1 | 123,1 | 121,9 | 123,5 | 123,5 | 123,5 |

Napomena: Podatci se mogu preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

U odnosu na projekcije iz prosinca 2023. tehničke pretpostavke o cijenama nafte revidirane su neznatno naniže a one o veleprodajnim cijenama plina i električne energije znatno naniže.[6] Revizija naniže cijena nafte posljedica je slabe globalne potražnje za naftom, velike ponude nafte iz Sjedinjenih Američkih Država i globalnog viška ponude nafte u 2024. od 0,5 % globalne potražnje (prema predviđanjima Međunarodne agencije za energiju). Taj se višak predviđa unatoč najavi skupine zemalja OPEC+ iz studenog 2023. o smanjenju ponude nafte u prvom tromjesečju 2024. Utjecaj tih činitelja neutralizirao je pritiske na rast cijena nafte koji proizlaze iz rizika na strani ponude povezanih s političkom nestabilnošću na Bliskom istoku, među ostalim zbog napada na brodove u Crvenome moru i Adenskom zaljevu, koji su se nedavno intenzivirali. Općenito gledajući, krivulja terminskih cijena nafte niža je u odnosu na projekcije iz prosinca 2023. (za 0,5 % za 2024. i za oko 2 % za 2025. i 2026.) te je i dalje silazna. Cijene plina znatnije su revidirane. Unatoč razdoblju nižih temperatura u Europi početkom 2024. potrošnja plina ostala je ispod povijesnih uobičajenih razina zbog slabe industrijske aktivnosti ali i zbog trajnijih promjena u ponašanju potrošača nakon razdoblja visokih cijena plina. Općenito gledajući, krivulja terminskih cijena plina niža je u odnosu na projekcije iz prosinca (za prosječno oko 30 % za razdoblje od 2024. do 2026.). Terminske cijene električne energije revidirane su naniže u sličnoj mjeri. U vezi s emisijskim jedinicama ugljika u sustavu EU‑a za trgovanje emisijama, terminske cijene niže su za oko 27 % u odnosu na projekcije iz prosinca 2023. i pretpostavlja se da će ostati uglavnom stabilne tijekom projekcijskog razdoblja.

S obzirom na pooštravanje uvjeta na međunarodnim tržištima metala i prehrambenih sirovina u kratkoročnom razdoblju pretpostavke o cijenama sirovina bez energije revidirane su naviše za 2024. i naniže za 2025. i 2026. u odnosu na projekcije iz prosinca 2023. Revizija naviše za 2024. posljedica je viših cijena metala, koje u prvom redu proizlaze iz očekivanog manjka na globalnom tržištu bakra, ali i viših cijena prehrambenih sirovina, koje u prvom redu proizlaze iz snažnih povećanja cijena kakaa zbog velikih poremećaja opskrbe u Zapadnoj Africi. Pretpostavlja se da će ti pritisci na rast cijena tijekom projekcijskog razdoblja postupno slabjeti.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima tijekom deset radnih dana koji su prethodili krajnjem datumu. Drugim riječima, pretpostavlja se da će tečaj američkog dolara prema euru u projekcijskom razdoblju iznositi 1,08, što je za 0,3 % niže nego što je pretpostavljeno u projekcijama iz prosinca 2023. Pretpostavka o efektivnom tečaju eura podrazumijeva deprecijaciju za 0,3 – 0,4 % u odnosu na pretpostavku u projekcijama iz prosinca 2023.

Predviđa se da će se u 2024. ulaganje u stambene nekretnine dodatno smanjiti i potom oporaviti u 2025. i 2026. u uvjetima postupnog ublažavanja pooštrenih uvjeta financiranja i snažnog rasta dohotka kućanstava. Smanjivanje ulaganja u stambene nekretnine vjerojatno se, nakon dva tromjesečja kontrakcije, nastavilo i u posljednjem tromjesečju 2023. Očekuje se da će se u 2024. nastaviti smanjivati zbog prošlog znatnog pooštravanja uvjeta financiranja, što je uključivalo snažan rast kamatnih stopa na hipotekarne kredite i pooštravanje uvjeta bankovnog kreditiranja. Međutim, predviđa se da će se od 2025. ulaganje u stambene nekretnine ponovno povećavati usporedno s postupnim poboljšavanjem uvjeta financiranja, snažnim rastom dohotka kućanstava i oporavkom povjerenja te da će u 2026. brže rasti.

Očekuje se da će poslovno ulaganje ostati slabo u 2024. i potom postupno rasti u skladu sa sve boljim uvjetima financiranja, snažnijom potražnjom i učincima poticanja privatnog kapitala koji proizlaze iz programa Next Generation EU (NGEU). Procjenjuje se da se poslovno ulaganje europodručja znatno smanjilo u posljednjem tromjesečju 2023. te da je pad bio znatno veći od očekivanoga. To je iznenađenje posljedica dvaju činitelja: prvo, bržeg smanjivanja zaostataka u izvršenju narudžbi i iscrpljivanja internih financijskih zaštitnih slojeva poduzeća, kojima se prethodno neutralizirao utjecaj pooštrenih uvjeta financiranja i, drugo, odgode isplata sredstava u sklopu NGEU‑a, zbog čega kasne i mogući učinci poticanja privatnog kapitala. Općenito gledajući, očekuje se da će se poslovno ulaganje u europodručju u 2024. smanjiti (za razliku od umjerenog rasta predviđenog u projekcijama iz prosinca 2023.), ali i da će se povećati u 2025. i 2026. Taj oporavak u srednjoročnom razdoblju posljedica je postupnog slabljenja utjecaja nepovoljnih uvjeta financiranja, kontinuiranog povećavanja ulaganja u zelenu i digitalnu tranziciju u privatnom sektoru te jačanja domaće i inozemne potražnje.

Okvir 2.

Međunarodno okružje

Globalni gospodarski rast bio je umjereniji na prelasku u 2024. godinu jer se nastavio prijenos utjecaja pooštravanja monetarne politike na gospodarstvo.[7] Predviđa se da će se globalni rast ove godine neznatno smanjiti u odnosu na procijenjenih 3,5 % za 2023., i to na 3,4 %. To blago smanjenje posljedica je slabljenja utjecaja povoljnih činitelja, kao što su iscrpljivanje viška štednje i postupna normalizacija uvjeta na tržištu rada, koji su prethodno podupirali osobnu potrošnju u razvijenim gospodarstvima. Predviđa se da će se globalni rast usporiti na 3,2 % godišnje u razdoblju od 2025. do 2026., što je neznatno ispod prosjeka u prošlom desetljeću. Očekuje se da će rast u Sjedinjenim Američkim Državama ove godine oslabjeti zbog kontinuirane prilagodbe na tržištu rada te transmisije pooštrene monetarne politike i pooštrenih uvjeta bankovnog kreditiranja. U Kini je osobna potrošnja i dalje potisnuta u uvjetima slabog tržišta nekretnina. U odnosu na projekcije iz prosinca 2023. globalni je rast revidiran naviše za ovu godinu, uglavnom zbog iznenađujuće visokih vrijednosti podataka u velikim gospodarstvima, posebno Sjedinjenim Američkim Državama, krajem 2023.

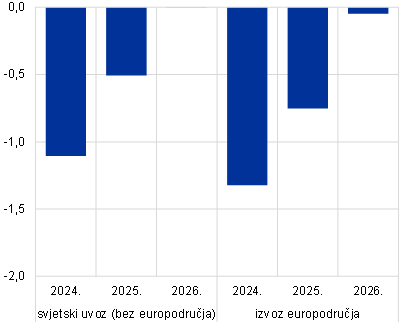

Predviđa se da će se globalna trgovina u srednjoročnom razdoblju oporaviti i da će njezin rast u većoj mjeri biti usklađen s globalnom gospodarskom aktivnošću. Nakon razdoblja slabe dinamike globalne trgovine u uvjetima ponovnog uravnoteženja potražnje robe i usluga nakon pandemije, najnoviji podatci upućuju na ponovno povećanje, premda slabije od očekivanoga. Procjenjuje se da poremećaji u prometu u Crvenome moru imaju tek ograničen učinak na osnovnu projekciju globalne trgovine. Rokovi isporuke dobavljača u siječnju su se neznatno produljili na globalnoj razini te su ostali znatno ispod razina zabilježenih u 2021. i 2022., kada su globalni opskrbni lanci bili pod velikim pritiskom. Riječ je utjecaju više povoljnih činitelja. Prvo, čini se da su slobodni kapaciteti pomorskog prijevoza više nego dovoljni u uvjetima relativne slabosti globalne potražnje za proizvodima i povećanja svjetske flote teretnih plovila. Drugo, stupanj zagušenja u lukama cijelog svijeta ostaje uglavnom nepromijenjen, što upućuje na njihovu sposobnost da se nose s preusmjerenim plovilima. Naposljetku, velike zalihe proizvođača ublažavaju učinak duljih rokova isporuke na proizvodnju. Međutim, rizici za globalnu trgovinu i inflaciju povećali bi se kad bi se poremećaji na području Crvenog mora intenzivirali i postali trajniji (vidi Okvir 3.). Općenito gledajući, očekuje se da će globalna trgovina rasti po stopi od 2,8 % ove godine, 3,1 % u 2025. i 3,2 % u 2026., što je uglavnom u skladu s prethodnim projekcijama. Unatoč predviđenom oporavku i povratku na povijesnu jedinstvenu elastičnost trgovine u odnosu na globalni rast do 2025., očekuje se da će globalna trgovina ostati na razinama nižima od povijesnog trenda zbog utjecaja kontinuiranih strukturnih promjena u trgovinskim odnosima, koje je prouzročilo zaoštravanje geopolitičkih napetosti. Procjenjuje se da će se inozemna potražnja europodručja povećati za samo 0.6 % u 2023., što je malo slabija dinamika od one predviđene u prethodnim projekcijama. Inozemna potražnja trebala bi se oporavljati, ali postupnije nego što je predviđeno u projekcijama iz prosinca 2023. Koči je slabiji rast uvoza u nekim od glavnih trgovinskih partnera europodručja, uključujući Ujedinjenu Kraljevinu te zemlje Srednje i Istočne Europe. Osim toga, sporiji oporavak uvoza u tim zemljama na prelasku u 2024. godinu upućuje na postupniji oporavak inozemne potražnje europodručja u ovoj godini. Za razdoblje koje slijedi inozemna potražnja europodručja blago je revidirana.

Tablica

Međunarodno okružje

(godišnje stope promjene)

ožujak 2024. | prosinac 2023. | |||||||

|---|---|---|---|---|---|---|---|---|

2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

svjetski realni BDP (bez europodručja) | 3,5 | 3,4 | 3,2 | 3,2 | 3,3 | 3,1 | 3,2 | 3,2 |

globalna trgovina (bez europodručja)1 | 1,2 | 2,8 | 3,1 | 3,2 | 1,1 | 3,0 | 3,0 | 3,2 |

inozemna potražnja europodručja2 | 0,6 | 2,4 | 3,1 | 3,2 | 0,8 | 2,6 | 2,9 | 3,1 |

svjetski indeks potrošačkih cijena | 4,9 | 4,1 | 3,2 | 2,8 | 5,0 | 4,4 | 3,4 | 2,9 |

izvozne cijene konkurenata u nacionalnoj valuti3 | –0,7 | 2,5 | 2,7 | 2,6 | –0,3 | 3,2 | 2,7 | 2,6 |

Napomena: Podatci se mogu preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

3 izračunano kao ponderirani prosjek deflatora izvoza trgovinskih partnera europodručja

Predviđa se da će se godišnja ukupna inflacija na globalnoj razini smanjivati tijekom projekcijskog razdoblja a da će rast izvoznih cijena konkurenata europodručja ove godine postati pozitivan. Svjetska ukupna inflacija mjerena indeksom potrošačkih cijena iznosila je 4,9 % u 2023. i predviđa se da će se postupno smanjivati na 4,1 % u 2024., 3,2 % u 2025. i 2,8 % u 2026. Očekuje se da će se u naprednim gospodarstvima nastaviti postupna dezinflacija prema ciljevima središnjih banaka, ali u zemljama s tržištima u nastajanju inflacija će se ove godine blago povećati i potom ponovno smanjiti. Taj je obrazac u skladu s predviđenim rastom inflacije u pojedinim velikim gospodarstvima, na primjer u Kini, Rusiji i Turskoj. Izvozne cijene konkurenata europodručja (u nacionalnim valutama i na godišnjoj razini) smanjile su se u posljednja tri tromjesečja 2023. usporedno s padom cijena sirovina i znatnim slabljenjem inozemnih pritisaka proizvođačkih troškova. Kako utjecaj tih činitelja bude slabio, rast izvoznih cijena konkurenata u 2024. trebao bi ponovno postati pozitivan. U odnosu na projekcije iz prosinca 2023. stopa rasta revidirana je neznatno naniže za 2024. zbog manjih pritisaka proizvođačkih troškova i malo nižih cijena energenata.

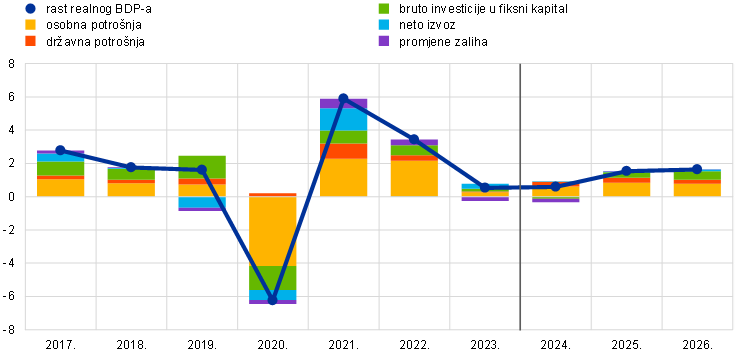

Trgovina europodručja trebala bi se poboljšati, iako će u odnosu na povijesne razine i dalje biti slaba. Realni izvoz europodručja u trećem se tromjesečju 2023. nastavio smanjivati, ali procjenjuje se da se u četvrtom tromjesečju povećao. Očekuje se njegov rast tijekom projekcijskog razdoblja, što je uglavnom u skladu s kretanjima inozemne potražnje. U vezi s tim u osnovni scenarij nisu uključeni znatni učinci poremećaja u Crvenome moru, za koje se očekuje da će biti kratkotrajni (vidi Okvir 2. za osnovni scenarij i Okvir 3. za scenarij eskalacije poremećaja). U odnosu na projekcije iz prosinca 2023. udio europodručja na izvoznom tržištu malo je veći tijekom projekcijskog razdoblja. Ipak se očekuje da će ostati znatno ispod razina zabilježenih prije pandemije zbog nepovoljnog utjecaja prošle aprecijacije eura i prošlih energetskih šokova na konkurentnost. U trećem tromjesečju 2023. izvoz je bio na iznenađujuće niskoj razini i očekuje se da će u kratkoročnom razdoblju rasti umjerenije nego što je predviđeno u projekcijama iz prosinca 2023., i to zbog slabosti trgovinski intenzivnih sastavnica potražnje, kao što je ulaganje. Predviđa se da će se potom oporaviti u skladu s postupnim oporavkom domaće potražnje. Općenito govoreći, predviđa se da će neto trgovina, koja je prema najnovijim podatcima snažnija od očekivane, kratkoročno ostati malo povišena; njezin doprinos BDP‑u trebao bi postati uglavnom neutralan u 2024. i 2025. te blago podupirati rast u 2026. (Grafikon 2.). Trgovinski uvjeti trebali bi se u kratkoročnom razdoblju nastaviti poboljšavati, uglavnom zbog nižih uvoznih cijena, koje su posljedica pada cijena energije. To dovodi do višeg salda tekućeg računa, koji bi se od 2024. trebao vratiti na razine koje su prevladavale prije energetske krize.

Grafikon 2.

Realni BDP europodručja – raščlamba na glavne sastavnice rashoda

(godišnje stope promjene, doprinosi u postotnim bodovima)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak projekcijskog razdoblja označen je okomitom crtom.

Premda je tržište rada i dalje je otporno, očekuje se uravnoteženje rasta zaposlenosti u odnosu na visoke stope zabilježene u 2023., pa se uvjeti na njemu normaliziraju. Očekuje se da će se rast ukupne zaposlenosti smanjiti s 1,4 % u 2023. na 0,5 % u 2024. te se stabilizirati na 0,3 % u 2025. i 0,4 % u 2026. (Grafikon 3.), što se uglavnom poklapa s projekcijama iz prosinca 2023. Rast produktivnosti rada trebao bi ojačati tijekom projekcijskog razdoblja, ali očekuje se da će razine produktivnosti u 2026. i dalje biti znatno niže od dugoročnog linearnog trenda. Očekuje se da će krivulja stope nezaposlenosti imati oblik grbe: budući da na slabu gospodarsku aktivnost reagira s vremenskim odmakom, predviđa se da će porasti na 6,7 % u 2024. i potom se smanjiti na 6,6 % u 2025. i 2026. Stopa nezaposlenosti revidirana je naviše za 0,1 postotni bod za 2024. i 2025 te za 0,2 postotna boda za 2026.

Grafikon 3.

Tržište rada europodručja

(postotak radne snage (lijevo), godišnje stope promjene (desno))

Napomena: Početak projekcijskog razdoblja označen je okomitom crtom.

Okvir 3.

Analiza scenarija moguće eskalacije poremećaja na području Crvenog mora

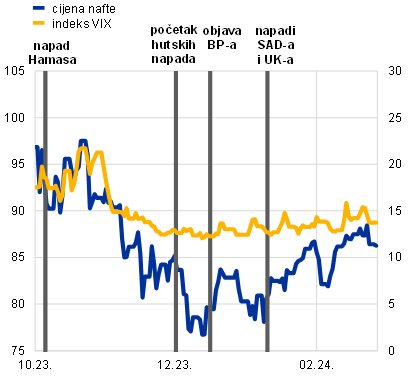

U scenariju se analiziraju rizici za osnovne projekcije iz ožujka 2024. koji proizlaze iz dugotrajnijih poremećaja pomorskog prijevoza u Crvenome moru i Adenskom zaljevu. Nakon višestrukih napada hutskih pobunjenika na teretna plovila u prolazu Bab‑el‑Mandeb, odnosno na južnom ulazu u Crveno more za plovila koja plove prema Sueskom kanalu, obujam provoza smanjio se od početka prosinca 2023. za oko 70 % (Grafikon A, dio a)).[8] U osnovnim projekcijama iz ožujka 2024. pretpostavlja se da će poremećaji pomorskog prijevoza biti prilično kratkotrajni a njihovi učinci ograničeni (Okvir 2.). U ovom okviru razmatra se scenarij ozbiljnijih, dugotrajnijih poremećaja koji bi trajali do kraja trećeg tromjesečja, uz de facto zatvaranje Sueskog kanala, a postupna normalizacija nastupila bi u četvrtom tromjesečju 2024. U scenariju se pretpostavlja da eskalacija sukoba neće zahvatiti zemlje koje su glavni proizvođači nafte, na primjer Iran, što bi među ostalim moglo dovesti do djelomičnog zatvaranja Hormuškog tjesnaca[9]. To bi imalo veće učinke na gospodarstvo jer se tom rutom odvija znatan dio trgovine naftom (oko 20 %).

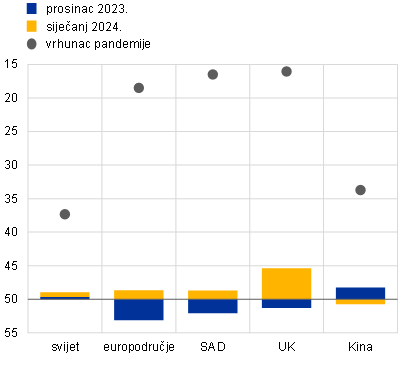

Dosadašnji poremećaji na području Crvenog mora mogu utjecati na globalno gospodarstvo prouzroče li rast troškova pomorskog prijevoza, povećanje cijena nafte i smanjenje trgovinskih aktivnosti, ali njihovi su učinci zasad ograničeni. Kroz Sueski kanal prolazi oko 12 % svjetskog pomorskog prijevoza sirove nafte i 10 % ukupnog obujma svjetske pomorske trgovine. Poremećaji pomorskog prijevoza mogu imati višestruke neželjene učinke. Prvo, kašnjenja u isporuci nafte mogla bi prouzročiti povećanje cijena nafte zbog manje globalne ponude nafte. Međutim, nakon kratkog razdoblja kolebljivosti, promptna je cijena sirove nafte Brent pala i trenutačno je niža od razine zabilježene nakon prvih hutskih napada[10] zato što napadi uglavnom ne utječu na naftne tankere koji prolaze tim područjem i samo je nekoliko naftnih kompanija obustavilo poslovanje na tom području (Grafikon A, dio b)).[11],,[12] Drugo, ta situacija utječe na obujam svjetske trgovine i troškove pomorskog prijevoza jer se putovanja između Azije i Europe produljuju za oko 30 % zbog preusmjeravanja prijevoza oko Rta dobre nade, što pridonosi porastu potražnje za kapacitetima kontejnerskog pomorskog prijevoza na globalnoj razini. Zbog toga bi veći troškovi prijevoza mogli dovesti do povećanja potrošačkih cijena. Od početka hutskih napada troškovi kontejnerskog pomorskog prijevoza na određenim rutama uvelike su se povećali, no i dalje su znatno niži od najviših razina zabilježenih u 2021. i 2022. (Grafikon A, dio c)). Treće, kašnjenja u pomorskom prijevozu mogla bi poremetiti proizvodnju zbog smanjene dostupnosti sirovina i intermedijarnih proizvoda, posebno u industrijskim sektorima koji se oslanjaju na lance opskrbe po načelu „točno na vrijeme” (engl. just-in-time). U siječnju 2024. indeksi PMI (engl. Purchasing Managers' Index) za rokove isporuke dobavljača porasli su za zemlje koje su izloženije poremećajima pomorskog prijevoza, ali su i dalje bili znatno niži od razina zabilježenih u 2021. i 2022. (Grafikon A, dio d)). Naposljetku, premda bi poremećaji na ključnim pomorskim rutama kao što je Crveno more mogli povećati neizvjesnost na svjetskim tržištima, indeks VIX, koji je zamjenska vrijednost za neizvjesnost na financijskim tržištima, i dalje je ispod razine zabilježene na dan prvih hutskih napada (Grafikon A, dio b)).

Grafikon A

Kretanja ključnih pokazatelja za pomorski prijevoz

a) Obujam pomorskog provoza | b) Cijena nafte i kolebljivost na financijskom tržištu |

(indeksi, studeni 2023. = 100) | (indeksi) |

|

|

c) Cijene pomorskog prijevoza | d) Rokovi isporuke dobavljača mjereni indeksom PMI |

(indeksi, 5. studenog 2023. = 100) | (indeksi rasprostranjenosti) |

|

|

Izvori: IMF PortWatch, Bloomberg, Haver Analytics, HARPEX (engl. Harper Petersen Charter Rates Index), FBX (engl. Freightos Baltic Index), S&P Global i izračun stručnjaka ESB‑a

Napomene: U dijelu a) obujam pomorskog provoza izračunan je kao sedmodnevni pomični prosjek, pri čemu je iz raspona između minimalnog i maksimalnog obujma vidljivo kretanje prevezenog obujma od 2019. do 2022., i u odnosu na prevezeni obujam 1. prosinca određene godine. U dijelu b) „objava BP‑a” odnosi se na objavu poduzeća British Petroleum da će obustaviti prijevoz Crvenim morem. U dijelu d) rabi se obrnuta skala, pri čemu su najniže vrijednosti indeksa PMI za rokove isporuka dobavljača zabilježene u travnju 2022. za svjetske podatke (bez europodručja), u srpnju 2021. za Sjedinjene Američke Države, u svibnju 2021. za europodručje i u travnju 2022. za Kinu i Ujedinjenu Kraljevinu. Najnoviji podatci zabilježeni su 11. veljače 2024. (obujmi pomorskog provoza), 26. veljače 2024. (cijene nafte i indeks kolebljivosti VIX) odnosno 23. veljače 2024. (cijene pomorskog prijevoza).

Procjene zasnovane na modelima upućuju na to da će posljedice pojačanih poremećaja pomorskog prijevoza za globalnu trgovinu i trgovinu europodručja vjerojatno biti ograničene. Učinci scenarija dugotrajnijih poremećaja pomorskog prijevoza na obujam trgovine kvantificiraju se s pomoću vektorskih autoregresivnih (VAR) modela za globalnu trgovinu i trgovinu europodručja. Poremećaji u pomorskom prijevozu prikazani su na temelju indeksa GSCPI (engl. Global Supply Chain Pressure Index) Banke federalnih rezervi New Yorka a ometanje plovidbe Sueskim kanalom koje je u 2021. prouzročio kontejnerski brod Ever Given poslužilo je za kalibriranje poremećaja u opskrbnim lancima povezanih s blokadom tog plovnog puta.[13],[14] Prema ovom scenariju rast globalne trgovine smanjio bi se za 1,1 postotni bod u 2024. i za 0,5 postotnih bodova u 2025. u odnosu na osnovni scenarij projekcija iz ožujka 2024., a u 2026. ne bi bilo utjecaja na globalnu trgovinu (Grafikon B, dio a)). Ti učinci upućuju na veću iskorištenost kapaciteta pomorskog prijevoza i smanjenje zaliha zbog dugotrajnijih poremećaja trgovine, ali i na pad trgovinskih aktivnosti zbog dugotrajnijih povećanja cijena pomorskog prijevoza.[15] Učinak na trgovinu europodručja veći je. U odnosu na osnovni scenarij rast izvoza europodručja bio bi niži za 1,3 postotna boda u 2024. i za 0,8 postotnih bodova u 2025. To je posljedica relativno veće izloženosti europodručja poremećajima u Sueskom kanalu, ali i relativno veće trgovinske otvorenosti europodručja i njegove veće uključenosti u globalne lance vrijednosti.

U scenariju eskalacije poremećaja inflacija u europodručju bila bi za oko 0,25 postotnih bodova viša od inflacije iz osnovnog scenarija u 2024. i 2025., ali utjecaj poremećaja u 2026. bio bi manji. Utjecaj većih troškova pomorskog prijevoza na inflaciju ograničen je jer troškovi pomorske trgovine čine samo malen dio ukupnih ulaznih troškova. Osim toga, s obzirom na sadašnju relativno slabu potražnju i sposobnost poduzeća da profitnim maržama apsorbiraju dio povećanih troškova, potpuni prijenos viših ulaznih cijena na potrošačke cijene ne čini se izglednim. Procjene zasnovane na modelima ipak upućuju na to da bi u scenariju eskalacije poremećaja globalna inflacija porasla za 0,15 postotnih bodova u 2024. i za 0,20 postotnih bodova u 2025. u odnosu na osnovni scenarij. Malo snažniji učinak u 2025. odnosi se na činjenicu da se promjene promptnih stopa za troškove pomorskog prijevoza prenose na ugovorne stope s vremenskim odmakom, jer se o ugovornim stopama pregovara periodično. S obzirom na to da je europodručje izloženije poremećajima, inflacija mjerena HIPC‑om za europodručje zabilježila bi znatniji učinak od oko 0,25 postotnih bodova (u odnosu na osnovne projekcije) i u 2024. i 2025. (Grafikon B, dio b)). Učinak na inflaciju u europodručju u 2026. bio bi malen jer bi učinci ponovnog otvaranja gospodarstva djelomično nadomjestili odgođeni prijenos troškova pomorskog prijevoza na inflaciju.

Grafikon B

Učinak na trgovinu i inflaciju na globalnoj razini i razini europodručja prema scenariju eskalacije poremećaja

a) Trgovinski tokovi | b) Potrošačke cijene |

(odstupanje od stopa rasta iz osnovnog scenarija, u postotnim bodovima) | (odstupanje od stopa rasta iz osnovnog scenarija, u postotnim bodovima) |

|  |

Izvor: izračuni stručnjaka ESB‑a

3. Fiskalni izgledi

Predviđa se da će se karakter fiskalne politike u europodručju nastaviti pooštravati u 2024. te da će se u sljedećim godinama stabilizirati (Tablica 3.). Procjenjuje se da je djelomično ukidanje mjera potpore povezanih s energijom i inflacijom dovelo do pooštravanja karaktera fiskalne politike (koji se definira kao promjena ciklički prilagođenog primarnog salda[16]) u 2023. a još znatnije pooštravanje očekuje se u 2024. Predviđa se da će se u 2025. karakter fiskalne politike samo neznatno pooštriti zbog daljnjeg smanjivanja preostalih mjera potpore povezanih s energijom te povećanja izravnih poreza i doprinosa za socijalno osiguranje, što će djelomično nadoknaditi ograničeno povećanje državnih ulaganja i potrošnje. Predviđa se da će karakter fiskalne politike u 2026. biti uglavnom neutralan. U odnosu na projekcije iz prosinca 2023. karakter fiskalne politike u europodručju ostao je uglavnom nepromijenjen jer se (prilično ograničene) revizije na razini država i između različitih fiskalnih instrumenata uvelike međusobno poništavaju.

Tablica 3.

Fiskalni izgledi za europodručje

(postotak BDP‑a)

ožujak 2024. | prosinac 2023. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022. | 2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

karakter fiskalne politike | 0,5 | 0,3 | 0,7 | 0,1 | 0,0 | 0,3 | 0,7 | 0,1 | 0,1 |

proračunski saldo opće države (postotak BDP‑a) | –3,6 | –3,2 | –2,9 | –2,8 | –2,8 | –3,1 | –2,8 | –2,7 | –2,6 |

strukturni proračunski saldo (postotak BDP‑a)2 | –3,5 | –3,2 | –2,6 | –2,6 | –2,7 | –3,2 | –2,7 | –2,6 | –2,7 |

bruto dug opće države (postotak BDP‑a) | 90,9 | 88,3 | 88,5 | 88,5 | 88,6 | 88,7 | 88,3 | 88,1 | 88,1 |

Napomena: Podatci se mogu preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu s očekivanim bespovratnim sredstvima instrumenta NGEU na strani prihoda. Negativan iznos označava popuštanje fiskalne politike.

2 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

Proračunski saldo europodručja trebao bi se poboljšavati tijekom projekcijskog razdoblja, ali manje nego što je predviđeno u projekcijama iz prosinca 2023., dok bi se omjer duga i BDP‑a trebao blago povećavati. Predviđa se da će se proračunski manjak u 2024. smanjiti na 2,9 % BDP‑a te ostati manji od referentne vrijednosti od 3 % u preostalom dijelu projekcijskog razdoblja. Očekuje se da će u 2026. biti za 0,8 postotnih bodova manji nego u 2022. To je uglavnom posljedica smanjenja ciklički prilagođenog primarnog manjka u razdoblju od 2023. do 2025., koje bi trebalo nadmašiti povećanje plaćanja kamata. U odnosu na projekcije iz prosinca 2023. malo veći manjak tijekom projekcijskog razdoblja proizlazi iz pogoršanja cikličke komponente, koje djelomično neutraliziraju revizije naniže plaćanja kamata zbog povoljnijih uvjeta financiranja. Procjenjuje se da se omjer duga i BDP‑a europodručja smanjio na 88,3 % u 2023., ali predviđa se da će se do 2026. blago povećati zbog primarnog manjka i očekivanih pozitivnih usklađivanja manjka i duga, koje bi trebale djelomično neutralizirati negativne razlike između kamatnih stopa i stopa rasta. Nakon povoljnog baznog učinka iz 2023. omjer duga i BDP‑a revidiran je naviše tijekom projekcijskog razdoblja u odnosu na projekcije iz prosinca 2023., i to uglavnom zbog većeg primarnog manjka.

4. Cijene i troškovi

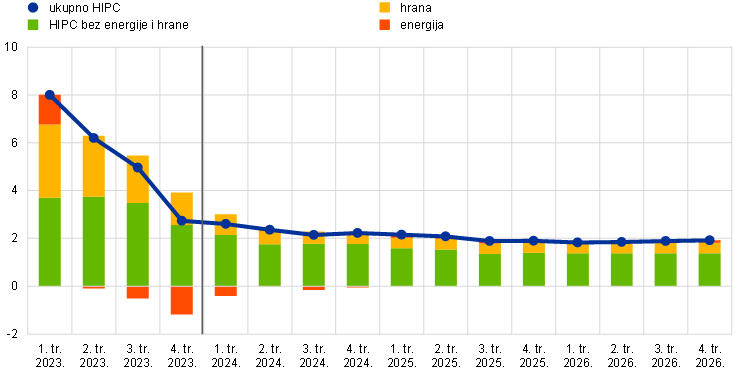

Očekuje se da će se ukupna inflacija mjerena HIPC‑om znatno smanjiti: s 5,4 % u 2023. na 2,3 % u 2024. i dodatno na 2,0 % u 2025. i 1,9 % u 2026. (Grafikon 4.) Ukupna inflacija mjerena HIPC‑om trebala bi u sljedećih nekoliko tromjesečja i dalje padati, premda sporije nego prije, uz određenu kolebljivost povezanu s baznim učincima sastavnice energije i datumom na koji ove godine pada Uskrs.[17] Očekuje se da će povećanje godišnje stope promjene sastavnice energije potaknuto baznim učinkom tijekom 2024. (Grafikon 5.) djelomično neutralizirati daljnje smanjenje inflacije mjerene HIPC‑om bez energije i hrane te inflacije cijena hrane. Postupno smanjenje ukupne inflacije mjerene HIPC‑om koje bi trebalo uslijediti uglavnom proizlazi iz dodatnog smanjenja inflacije mjerene HIPC‑om bez energije i hrane jer se očekuje da se stope inflacije cijena hrane i energije uglavnom neće znatnije mijenjati (Grafikon 6.).

Grafikon 4.

Inflacija mjerena HIPC‑om za europodručje

(godišnje stope promjene)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija inflacije mjerene HIPC‑om temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om biti u odgovarajućem intervalu. Za više informacija vidi Okvir 6. Makroekonomskih projekcija stručnjaka ESB‑a za europodručje, ožujak 2023.

Grafikon 5.

Kumulativni utjecaj baznih učinaka sastavnice energije na ukupnu inflaciju mjerenu HIPC‑om od siječnja 2024.

(postotni bodovi)

Izvori: Eurostat i izračun ESB‑a

Napomene: Bazni učinci odnose se na utjecaj na promjene godišnje stope inflacije zbog iznimnih kretanja cijena prije 12 mjeseci u odnosu na dugoročnu prosječnu mjesečnu stopu. Kumulativni utjecaj baznih učinaka prikazuje se u odnosu na određeni referentni mjesec. Na primjer, bazni učinci povezani s energijom upućivali bi na povećanje ukupne inflacije mjerene HIPC‑om za 0,8 postotnih bodova u svibnju 2024. u odnosu na stopu inflacije u siječnju 2024.

Predviđa se da će inflacija cijena energije ostati negativna tijekom većeg dijela 2024., uz određenu kolebljivost povezanu s baznim učincima, prije nego što se u 2025. i početkom 2026. stabilizira na stopama blizu nule te se krajem projekcijskog razdoblja ponovno poveća. Očekuje se da će inflacija cijena energije, nakon pada u jesen 2023., do kraja 2024. ponovno postati blago pozitivna zbog pozitivnih baznih učinaka, ukidanja državnih mjera za kompenzaciju visokih cijena energije i učinaka provedbe mjera povezanih s klimatskim promjenama u nekim državama. Zbog pozitivnih baznih učinaka očekuje se porast inflacije cijena energije u razdoblju od siječnja do prosinca 2024., pri čemu njihov utjecaj djelomično neutraliziraju niže cijene sirovina. Osim toga, procjenjuje se da će promjene fiskalnih mjera za kompenzaciju visokih cijena energije i visoke inflacije od prosinca 2023. imati pozitivan učinak na ukupnu inflaciju u 2024. od 0,3 postotna boda. To je neznatno manje nego što se očekivalo u projekcijama iz prosinca 2023. zbog promjena vremenskog okvira i opsega ukidanja tih mjera u nekim državama. Nakon što oslabe pozitivni bazni učinci i utjecaj ukidanja fiskalnih mjera povezanih s energijom, blago silazna krivulja terminskih cijena energenata u spoju s pozitivnim učincima pojedinih fiskalnih mjera povezanih s klimatskom tranzicijom upućuje na to da će stope inflacije cijena energije mjerene HIPC‑om u 2025. i 2026. biti blizu nule.

Očekuje se da će se inflacija cijena hrane znatno smanjiti, s 10,9 % u 2023. na prosječno 3,2 % u 2024., zbog slabljenja pritisaka proizvođačkih troškova proizašlih iz prethodnih snažnih povećanja ulaznih troškova, te da će se u 2025. i 2026. stabilizirati na 2,3 %. Predviđa se da će se godišnja stopa inflacije cijena hrane, nakon znatnih smanjenja u prvom tromjesečju 2024., u preostalom dijelu godine postupnije smanjivati zbog slabljenja pritisaka proizvođačkih troškova kao posljedice smanjenja cijena energenata i prehrambenih sirovina. S druge strane, predviđa se da će daljnji dinamični pritisci troškova rada spriječiti snažnije slabljenje inflacije cijena hrane te da će je zbog svojeg odgođenog utjecaja podupirati u posljednjim dvjema godinama projekcijskog razdoblja.

Grafikon 6.

Inflacija mjerena HIPC‑om za europodručje – raščlamba na glavne sastavnice

(godišnje stope promjene, u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će se inflacija mjerena HIPC‑om bez energije i hrane i dalje smanjivati kako budu slabjeli pritisci proizvođačkih troškova, ali sporije nego u posljednje vrijeme jer postupno jača utjecaj velikih pritisaka troškova rada (Grafikon 7.). Inflacija mjerena HIPC‑om bez energije i hrane trebala bi se smanjiti s 3,7 % u četvrtom tromjesečju 2023. na 2,5 % u četvrtom tromjesečju 2024. zbog slabljenja utjecaja uskih grla u opskrbnim lancima, učinaka ponovnog otvaranja poslije pandemije i neizravnih učinaka prošlih povećanja cijena energije i hrane na rast inflacije, te zbog daljnjeg utjecaja pooštravanja monetarne politike na smanjenje inflacije. U projekcije je uključen zanemariv utjecaj poremećaja pomorskog prijevoza u Crvenome moru na inflaciju cijena dobara, u skladu s pretpostavkom da će se napetosti brzo riješiti i činjenicom da se troškovi pomorskog prijevoza često temelje na dugoročnijim ugovorima.[18] Predviđa se da će nakon toga inflacija mjerena HIPC‑om bez energije i hrane iznositi prosječno 2,1 % u 2025. odnosno 2,0 % u 2026. zbog slabljenja utjecaja prethodnih pritisaka proizvođačkih troškova i uskih grla u opskrbnim lancima te normalizacije potražnje nakon učinaka ponovnog otvaranja gospodarstva poslije pandemije i pooštravanja monetarne politike. Pretpostavlja se da će njezino brže smanjenje otežati sve slabiji, ali i dalje povećani pritisci na rast koji proizlaze iz kretanja troškova rada, koje će djelomično apsorbirati profitne marže.

Grafikon 7.

Inflacija mjerena HIPC‑om za europodručje bez energije i hrane

(godišnje stope promjene)

Napomene: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom. Rasponi oko središnjih projekcija inflacije mjerene HIPC‑om bez energije i hrane temelje se na pogreškama iz prošlih projekcija, uz prilagodbu za netipične vrijednosti. Rasponima, od najtamnijeg prema najsvjetlijem, prikazane su 30‑postotna, 60‑postotna i 90‑postotna vjerojatnost da će stvarna vrijednost inflacije mjerene HIPC‑om bez energije i hrane biti u odgovarajućem intervalu. Za više informacija vidi Okvir 6. Makroekonomskih projekcija stručnjaka ESB‑a za europodručje, ožujak 2023.

U odnosu na projekcije iz prosinca 2023. izgledi za ukupnu inflaciju mjerenu HIPC‑om revidirani su naniže za 0,4 postotna boda za 2024. i za 0,1 postotni bod za 2025., a za 2026. nisu revidirani. Inflacija mjerena HIPC‑om bez energije i hrane revidirana je naniže za cijelo projekcijsko razdoblje. Inflacija mjerena HIPC‑om za 2024. revidirana je naniže uglavnom zbog sastavnice energije, za koju se očekuje da će biti manja zbog iznenađujućih vrijednosti novih podataka i nižih cijena energenata. Očekuje se da će neizravni učinci nižih cijena energije postupno jačati. Zbog toga te zbog slabijih izgleda za rast i manjeg rasta jediničnih troškova rada, inflacija mjerena HIPC‑om bez energije i hrane revidirana je naniže za projekcijsko razdoblje. Ukupna inflacija nije revidirana za 2026. jer su revizije naviše inflacije cijena energije zbog uzlaznijeg kretanja krivulja terminskih cijena nafte i plina neutralizirale revizije naniže stopa inflacije cijena hrane i inflacije mjerene HIPC‑om bez energije i hrane.

Tablica 4.

Kretanja cijena i troškova za europodručje

(godišnje stope promjene)

ožujak 2024. | prosinac 2023. | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022. | 2023. | 2024. | 2025. | 2026. | 2023. | 2024. | 2025. | 2026. | |

HIPC | 8,4 | 5,4 | 2,3 | 2,0 | 1,9 | 5,4 | 2,7 | 2,1 | 1,9 |

inflacija cijena energije mjerena HIPC‑om | 37,0 | –2,0 | –1,6 | 0,5 | 0,6 | –1,9 | 1,2 | 0,3 | –0,1 |

inflacija cijena hrane mjerena HIPC‑om | 9,0 | 10,9 | 3,2 | 2,3 | 2,3 | 10,9 | 3,2 | 2,5 | 2,3 |

HIPC bez energije | 5,1 | 6,3 | 2,7 | 2,2 | 2,0 | 6,3 | 2,8 | 2,4 | 2,1 |

HIPC bez energije i hrane | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

HIPC bez energije, hrane i promjena neizravnih poreza1 | 3,9 | 4,9 | 2,6 | 2,1 | 2,0 | 5,0 | 2,7 | 2,3 | 2,1 |

deflator BDP-a | 4,6 | 5,9 | 2,9 | 2,3 | 1,9 | 5,6 | 2,9 | 2,5 | 1,9 |

deflator uvoza | 17,5 | –3,0 | –0,4 | 2,4 | 2,2 | –2,9 | 1,0 | 2,3 | 2,0 |

jedinični troškovi rada | 3,3 | 6,2 | 4,4 | 2,3 | 1,7 | 6,1 | 4,1 | 2,6 | 2,0 |

naknada po zaposlenom | 4,5 | 5,3 | 4,5 | 3,6 | 3,0 | 5,3 | 4,6 | 3,8 | 3,3 |

produktivnost rada2 | 1,2 | –0,8 | 0,1 | 1,2 | 1,2 | –0,8 | 0,4 | 1,1 | 1,2 |

Napomene: BDP i deflatori uvoza, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Podatci, među ostalim na tromjesečnoj osnovi, mogu se preuzeti na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija.

1 Podindeks se zasniva na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

2 mjerena realnim BDP‑om po zaposlenom

Predviđa se da će se rast nominalnih plaća do 2025. postupno smanjivati, ali će i dalje biti povišen, zbog čega će realne plaće dosegnuti razine koje su prevladavale prije snažnog povećanja inflacije. Procjenjuje se da se rast naknade po zaposlenom u četvrtom tromjesečju 2023. smanjio te da će se tijekom projekcijskog razdoblja nastaviti postupno smanjivati, premda će i dalje biti povišen u odnosu na povijesne razine, i to zbog daljnje oskudice radne snage na tržištima rada, naknade za inflaciju i povećanja minimalnih plaća. Na kraju projekcijskog razdoblja trebao bi dosegnuti 3,0 %, što uglavnom odgovara zbroju predviđenog rasta produktivnosti i inflacije. U odnosu na projekcije iz prosinca 2023. stopa rasta za 2024. revidirana je neznatno naniže jer se očekuje da će manji rast ukupno isplaćenih plaća u odnosu na dogovorene plaće, kao posljedica slabijih gospodarskih izgleda, više nego neutralizirati snažniji rast dogovorenih plaća. Za 2025. i 2026. naniže je revidiran i rast naknade po zaposlenom, i to zbog očekivanog ranijeg oporavka realnih plaća i s time povezanih očekivanja da će potražnja za naknadom za inflaciju biti nešto niža. Pretpostavlja se da je rast jediničnih troškova rada dosegnuo vrhunac u 2023. te se predviđa da će se znatno smanjiti, djelomično zahvaljujući predviđenom povećanju rasta produktivnosti (Grafikon 8.).

Grafikon 8.

Raščlamba jediničnih troškova rada u europodručju

(godišnje stope promjene, u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

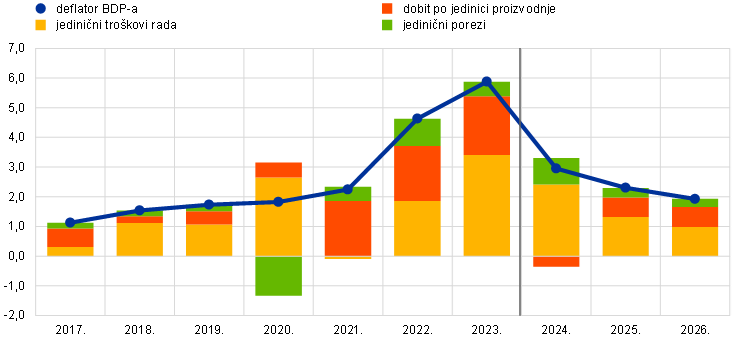

Domaći cjenovni pritisci mjereni rastom deflatora BDP‑a trebali bi se nastaviti postupno smanjivati, pri čemu će rast dobiti prvo apsorbirati velike pritiske troškova rada i potom se oporaviti (Grafikon 9.). Godišnja stopa rasta deflatora BDP‑a dosegnula je najvišu razinu od 6,3 % u prvom tromjesečju 2023. i predviđa se da će se nastaviti brzo smanjivati i iznositi prosječno 2,6 % u 2024. te potom padati sporije, do prosječne razine od 1,9 % u 2026. Rast jedinične dobiti također je dosegnuo vrhunac početkom 2023. i otada se usporava. Očekuje se da će u 2024. postati negativan, pri čemu će dobit apsorbirati relativno snažni rast troškova rada. Kako se rast jediničnih troškova rada bude smanjivao, rast jedinične dobiti trebao bi od 2025. jačati, poduprt snažnim gospodarskim oporavkom i jačanjem rasta produktivnosti.[19]

Grafikon 9.

Deflator BDP‑a europodručja: raščlamba na strani prihoda

(godišnje stope promjene, u postotnim bodovima)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će inflacija uvoznih cijena, nakon blago negativne godišnje stope u 2024., u kasnijim godinama projekcijskog razdoblja biti malo viša od 2 %. Očekuje se da je rast uvoznog deflatora snažno pao sa 17,5 % u 2022. na –3,0 % u 2023. i –0,4 % u 2024. U drugoj polovici 2024. trebao bi postati pozitivan te iznositi 2,4 % u 2025. i 2,2 % u 2026., što je uglavnom u skladu s predviđenim kretanjem izvoznih cijena konkurenata (Okvir 2.).

Okvir 4.

Analiza osjetljivosti: alternativna kretanja cijena energije i hrane

Buduća kretanja cijena energenata vrlo su neizvjesna i alternativna kretanja cijena nafte i plina znatno bi utjecala na gospodarske izglede, osobito inflaciju. Premda se projekcije stručnjaka temelje na tehničkim pretpostavkama opisanima u Okviru 1., u ovoj analizi alternativna niža i viša kretanja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik koje su izvedene iz opcija za cijene nafte i plina.[20] Iako je distribucija cijena nafte gotovo simetrična, distribucija cijena plina upućuje na izražene pozitivne rizike za tehničke pretpostavke obuhvaćene projekcijama iz ožujka 2024. Osim toga, i za cijene nafte i za cijene plina uzima se u obzir pretpostavka stalnih cijena. U oba slučaja izračunava se sintetički indeks cijena energije (ponderirani prosjek kretanja cijena nafte i plina) a učinci alternativnih kretanja procjenjuju se nizom makroekonomskih modela ESB‑a i Eurosustava koji se rabe u projekcijama. Prosječni učinci na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om prema tim modelima prikazani su u Tablici A.

Tablica A

Učinci alternativnih kretanja cijena energije

1. kretanje: 25. percentil | 2. kretanje: 75. percentil | 3. kretanje: stalne cijene | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2024. | 2025. | 2026. | 2024. | 2025. | 2026. | |

(odstupanja od razina iz osnovnog scenarija, u postotcima) | |||||||||

sintetički indeks cijena energije | –14,6 | –19,6 | –25,5 | 17,0 | 25,2 | 37,4 | 2,8 | 3,8 | 9,6 |

(odstupanja od stopa rasta iz osnovnog scenarija, u postotnim bodovima) | |||||||||

rast realnog BDP‑a | 0,0 | 0,1 | 0,1 | 0,0 | –0,2 | –0,1 | 0,0 | 0,0 | 0,0 |

inflacija mjerena HIPC‑om | –0,5 | –0,6 | –0,5 | 0,6 | 0,8 | 0,6 | 0,1 | 0,1 | 0,2 |

Napomene: U ovoj analizi osjetljivosti rabi se sintetički indeks cijena energije u kojem se kombiniraju terminske cijene nafte i plina. Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za cijene nafte i plina na dan 9. veljače 2023. Vrijednosti stalnih cijena nafte i plina preuzete su na isti datum. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Slična analiza osjetljivosti provedena je u vezi s alternativnim kretanjima međunarodnih cijena hrane, koja su blago pozitivna. U analizi se pretpostavlja da će od drugog tromjesečja 2024. međunarodne cijene prehrambenih sirovina za pšenicu i kukuruz slijediti 10. i 90. percentil cijena izvedenih iz opcija na krajnji datum za projekcije stručnjaka. Distribucije su blago nakrivljene udesno, što je vjerojatno posljedica kombinacije rizika povezanih s vremenskim uvjetima i klimatskim promjenama. Ti pozitivni rizici uključuju trenutačni fenomen el niño, koji bi trebao oslabjeti tijekom drugog tromjesečja 2024., ali bi mogao prouzročiti odgođene učinke na rast cijena hrane u sljedećih nekoliko godina. Osim toga, nakon njega će vjerojatno uslijediti razdoblje fenomena la niña, koji obično uzrokuje suše u Južnoj Americi. Pozitivni rizici obuhvaćaju i daljnje postojanje mogućnosti poremećaja globalne opskrbe žitaricama zbog rata u Ukrajini. Učinci alternativnih kretanja na projekcije rasta realnog BDP‑a i inflacije u europodručju procjenjuju se s pomoću elastičnosti iz makroekonomskih modela Eurosustava rabljenih u projekcijama. Učinci alternativnih kretanja cijena hrane na rast realnog BDP‑a europodručja bili bi zanemarivi a učinci na inflaciju mjerenu HIPC‑om prikazani su u Tablici B.

Tablica B

Učinci alternativnih kretanja cijena hrane

(odstupanja od stopa rasta iz osnovnog scenarija, u postotnim bodovima)

1. kretanje: 10. percentil | 2. kretanje: 90. percentil | |||||

|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2024. | 2025. | 2026. | |

međunarodna cijena pšenice | –10,4 | –8,4 | –0,4 | 16,1 | 10,5 | 1,1 |

međunarodna cijena kukuruza | –11,0 | –12,4 | –2,7 | 16,9 | 14,2 | 7,3 |

inflacija mjerena HIPC‑om | –0,1 | –0,1 | –0,1 | 0,1 | 0,2 | 0,1 |

Napomene: U ovoj analizi osjetljivosti upućivanje na 10. i 90. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za cijene pšenice i kukuruza na dan 9. veljače 2024. Kretanja gustoća izvedenih iz opcija prikazana su kao učinak na cijene na poljoprivrednom gospodarstvu u europodručju. Makroekonomski učinci izračunavaju se s pomoću elastičnosti iz makroekonomskih modela Eurosustava rabljenih u projekcijama.

Okvir 5.

Usporedba s prognozama drugih institucija i privatnog sektora

Makroekonomske projekcije stručnjaka ESB‑a iz ožujka 2024. uglavnom su unutar raspona drugih prognoza. Kada je riječ o rastu, projekcija stručnjaka ESB‑a za 2024. u sredini je raspona, u skladu s prosjekom svih drugih organizacija i s nedavnim prognozama OECD‑a i Anketom o prognozama stručnjaka, a neznatno je viša od prognoze organizacije Consensus Economics i niža od nedavno objavljene prognoze Europske komisije. Za 2025. u gornjem je dijelu raspona, a za 2026. je neznatno viša od drugih dostupnih prognoza Kada je riječ o inflaciji mjerenoj HIPC‑om, projekcija stručnjaka ESB-‑a za 2024. na dnu je raspona, u skladu s prognozom organizacije Consensus Economics, ali je znatno niža od prognoze Europske komisije kojom se pretpostavlja da će dugotrajniji poremećaji u Crvenome moru snažnije utjecati na rast inflacije. Za 2025. projekcija stručnjaka ESB‑a na dnu je prilično uskog raspona, u skladu s Anketom o prognozama stručnjaka i s prognozom organizacije Consensus Economics. Za 2026. projekcija stručnjaka ESB‑a neznatno je niža od drugih dostupnih prognoza za tu godinu.

Tablica

Usporedba nedavno objavljenih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om u europodručju

(godišnje stope promjene)

| datum objave | rast realnog BDP‑a | inflacija mjerena HIPC‑om | ||||

|---|---|---|---|---|---|---|---|

2024. | 2025. | 2026. | 2024. | 2025. | 2026. | ||

projekcije stručnjaka ESB‑a | ožujak 2024. | 0,6 | 1,5 | 1,6 | 2,3 | 2,0 | 1,9 |

Europska komisija | veljača 2024. | 0,8 | 1,5 | – | 2,7 | 2,2 | – |

prognoze organizacije Consensus Economics | veljača 2024. | 0,5 | 1,3 | 1,5 | 2,3 | 2,0 | 2,0 |

OECD | veljača 2024. | 0,6 | 1,3 | – | 2,6 | 2,2 | – |

MMF | siječanj 2024. | 0,9 | 1,7 | – | 2,8 | 2,1 | – |

Anketa o prognozama stručnjaka | siječanj 2024. | 0,6 | 1,3 | 1,4 | 2,4 | 2,0 | 2,0 |

Izvori: privremena zimska gospodarska prognoza Europske komisije iz 2024., 15. veljače 2024.; prognoze organizacije Consensus Economics, 15. veljače 2024. (podatci za 2026. uzeti iz ankete iz siječnja 2024.); OECD Interim Economic Outlook, 5. veljače 2024.; IMF World Economic Outlook Update, 30. siječnja 2024.; ESB‑ova Anketa o prognozama stručnjaka, 26. siječnja 2024.

Napomene: Prognoze se ne mogu izravno uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme. Osim toga, u tim se prognozama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte, plina i drugih sirovina. Makroekonomske projekcije stručnjaka ESB‑a sadržavaju godišnje stope rasta realnog BDP‑a koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni.

© Europska središnja banka, 2024.

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISBN 978-92-899-6533-0, ISSN 2529-4490, doi:10.2866/617674, QB-CE-24-001-HR-Q

Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 9. veljače 2024. Projekcije za globalno gospodarstvo dovršene su 12. veljače a makroekonomske projekcije za europodručje dovršene su 21. veljače 2024. Ove projekcije obuhvaćaju razdoblje od 2024. do 2026. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak pod naslovom The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis, Ekonomski bilten, broj 8, ESB, 2019. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete pronaći podatke na kojima se temelje odabrane tablice i grafikoni. Baza podataka svih dosadašnjih makroekonomskih projekcija stručnjaka ESB‑a i Eurosustava može se pronaći na mrežnim stranicama ESB‑a Baza podataka makroekonomskih projekcija. Ona sadržava i varijable koje nisu prikazane u ovom izvješću te mnoge varijable na tromjesečnoj osnovi.

Eurostatova prva raščlamba rasta realnog BDP‑a u četvrtom tromjesečju 2023. bit će objavljena tek nakon objave projekcija stručnjaka ESB‑a iz ožujka 2024. Ta se raščlamba zasniva na preliminarnim informacijama iz nekih država europodručja i procjenama stručnjaka ESB‑a.

Takvo smanjenje zaliha može biti povezano s procjenom poduzeća da su njihove razine zaliha primjerene s obzirom na slabu potražnju i povećane troškove održavanja zaliha zbog viših kamatnih stopa.

Vidi okvir pod naslovom A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021, Ekonomski bilten, broj 3, ESB, 2023.

Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je tijekom projekcijskog razdoblja održana početna razlika između dviju serija podataka. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

Tehničke pretpostavke o cijenama sirovina temelje se na kretanjima prosječnih cijena na tržištima ročnica u dvotjednom razdoblju s krajnjim datumom 9. veljače 2024.

Upućivanja na svjetske i/ili globalne agregate gospodarskih pokazatelja u ovom okviru ne obuhvaćaju europodručje.

Od sredine prosinca 2023. najveća poduzeća za kontejnerski pomorski prijevoz privremeno su obustavila ili prekinula usluge u Crvenom moru.

Ta je mogućnost uzeta u obzir u analizi scenarija moguće daljnje eskalacije sukoba na Bliskom istoku opisane u Okviru 3. Makroekonomskih projekcija stručnjaka Eurosustava iz prosinca 2023.

Ta su kretanja u skladu s povijesnim pravilnostima, što upućuje na to da poremećaji trgovinskih aktivnosti u Crvenome moru imaju ograničen utjecaj na cijene nafte. Osim toga, zadržavanju cijena na umjerenim razinama trenutačno pridonosi višak ponude nafte na globalnoj razini.

Vidi članak Ferrari Minesso, M., Lappe, M.‑S. i Rößler, D., Geopolitical risk and oil prices, Ekonomski bilten, broj 8, Europska središnja banka, 2023.

Prosječni dnevni broj tankera koji prevoze naftu i gorivo u južnom Crvenom moru i Adenskom zaljevu iznosio je 76 u prosincu 2023., što je samo tri manje od prosječnog broja u prvih jedanaest mjeseci 2023.

Rezultati za globalne agregate temelje se na bajesovskoj vektorskoj autoregresiji (BVAR) s četirima varijablama: indeksom GSCPI Banke federalnih rezervi New Yorka, svjetskim uvozom (bez europodručja), svjetskim izvoznim cijenama (bez europodručja) u nacionalnim valutama i cijenama nafte u američkim dolarima. Model se procjenjuje na tromjesečnoj osnovi od prvog tromjesečja 1998. do prvog tromjesečja 2023. Utvrđivanje četiriju šokova koji se uzimaju u obzir u modelu (globalna potražnja, energenti, uska grla u opskrbnim lancima i ostali činitelji na strani ponude) temelji se na nultim restrikcijama i restrikcijama na predznak. Za izvoz europodručja rabi se model BVAR na mjesečnoj osnovi od ožujka 2003. do studenog 2023., uključujući sintetički indeks cijena energije u europodručju, energetski intenzivnu do energetski neintenzivnu industrijsku proizvodnju, inflaciju mjerenu HIPC‑om, izvoz robe i nominalni efektivni tečaj eura te indeks GSCPI i svjetski uvoz (bez europodručja). Inozemna potražnja, uska grla u opskrbnim lancima, opskrba energijom i šok nominalnog efektivnog tečaja utvrđuju se primjenom ograničenja predznaka.

Ovaj scenarij ne obuhvaća dodatne pretpostavke o učinku poremećaja pomorskog prijevoza na cijene energije. Ovisnost cijena nafte o poremećajima pomorskog prijevoza utvrđena je BVAR‑om i ocijenjeno je da je mala.

Na primjer, istraživanja upućuju na to da je nakon trajnog zatvaranja Sueskog kanala između 1967. i 1975. godine 79 parova zemalja između kojih se udaljenost povećala za više od 50 % zabilježilo prosječan pad trgovine za više od 20 %. Vidi Feyrer, J., Distance, trade, and income – The 1967 to 1975 closing of the Suez Canal as a natural experiment, Journal of Development Economics, sv. 153, 2021.

Karakter fiskalne politike prilagođen je i za bespovratna sredstva instrumenta NGEU. Vidi napomene uz Tablicu 3.

Procjenjuje se da će zbog ranijeg datuma Uskrsa u 2024. u odnosu na prošlu godinu godišnja stopa inflacije mjerene HIPC‑om biti 0,1 postotni bod viša u ožujku i 0,1 postotni bod manja u travnju, što znači da se u travnju može očekivati smanjenje godišnje stope inflacije za 0,2 postotna boda u odnosu na ožujak isključivo zbog tog učinka. Učinak će biti veći na inflaciju mjerenu HIPC‑om bez energije i hrane te posebno na inflaciju cijena usluga, jer će raniji datum Uskrsa uglavnom utjecati na kretanja cijena turističkih aranžmana.

Utjecaj na inflaciju mogao bi biti malo snažniji postanu li poremećaji u Crvenom moru jači i dugotrajniji. Za više pojedinosti o takvom scenariju vidi Okvir 3.

Više informacija o raščlambi deflatora BDP‑a i ulozi jedinične dobiti u analizi inflacije može se pronaći u okviru E. Hahn pod naslovom How have unit profits contributed to the recent strengthening of euro area domestic price pressures?, Ekonomski bilten, broj 4, ESB, 2023., i u članku Arce, O., Hahn, E. i Koester, G. pod naslovom How tit-for-tat inflation can make everyone poorer, ESB‑ov blog, 30. ožujka 2023.

Uporabljene su tržišne cijene koje su prevladavale na dan 9. veljače 2023. (krajnji datum za tehničke pretpostavke).

-

7 March 2024