ECB speciālistu 2024. gada marta makroekonomiskās iespēju aplēses eurozonai

1. Kopskats

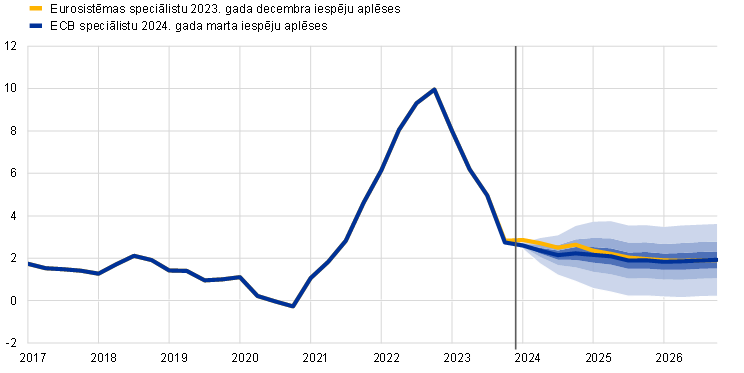

Eurozonas tautsaimniecība 2023. gada nogalē stagnēja stingru finansēšanas nosacījumu, vājas konfidences un agrāk notikušā konkurētspējas zuduma apstākļos. Saņemtā informācija liecina, ka īstermiņā atveseļošanās būs lēnāka, nekā tika paredzēts 2023. gada decembra iespēju aplēsēs. Tomēr paredzams, ka tautsaimniecības izaugsme šā gada laikā pakāpeniski kļūs straujāka, inflācijas krituma un stabila darba samaksas kāpuma apstākļos augot reāli rīcībā esošajiem ienākumiem un uzlabojoties tirdzniecības nosacījumiem. Tā kā pašlaik vērojamie kuģu satiksmes traucējumi Sarkanajā jūrā, visticamāk, neradīs jaunas būtiskas piegādes problēmas, gaidāms, ka eksporta pieaugums izlīdzināsies ar augošo ārējo pieprasījumu. Uzskatāms, ka vidējā termiņā atveseļošanos veicinās arī pakāpeniska ECB monetārās politikas stingrības palielināšanas ietekmes izzušana. Kopumā gaidāms, ka gada vidējais reālā IKP pieaugums 2024. gadā būs 0.6 % un pēc tam nostiprināsies, sasniedzot 1.5 % 2025. gadā un 1.6 % 2026. gadā. Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm IKP pieauguma perspektīva 2024. gadā koriģēta un samazināta sakarā ar agrāko pārsteidzoši negatīvo datu radīto pārnesto ietekmi un vājāku uz nākotni vērsto ienākošo informāciju, 2025. gadā nav koriģēta un 2026. gadā nedaudz paaugstināta.[1]

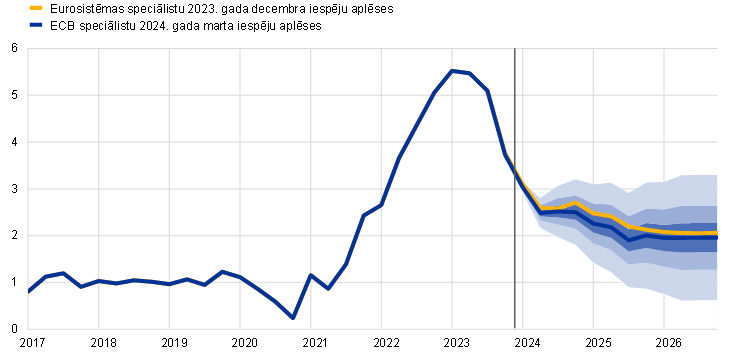

Paredzams, ka inflācija turpinās pazemināties sakarā ar cenu spiediena pārneses mazināšanos un stingrākas monetārās politikas ietekmi, lai gan lēnākā tempā nekā 2023. gadā. Cenu spiediena pārnesei vajadzētu turpināt mazināties, ņemot vērā, ka kuģu satiksmes traucējumiem Sarkanajā jūrā, kā gaidāms, būs tikai ierobežota augšupvērsta ietekme. Enerģijas cenām krītot, saskaņotā patēriņa cenu indeksa (SPCI; neietverot enerģijas un pārtikas cenas) inflācijas galvenajam virzītājspēkam vajadzētu būt spēcīgai darbaspēka izmaksu dinamikai. Paredzams, ka saglabāsies spēcīgs nominālās darba samaksas pieaugums, ko veicinās ilgstošā spriedze darba tirgū, taču iespēju aplēšu periodā tam vajadzētu pakāpeniski mazināties, izzūdot inflācijas kompensācijas augšupvērstajai ietekmei. Darba ražīguma kāpuma atjaunošanās, jādomā, veicinās darbaspēka izmaksu spiediena mazināšanos. Peļņas kāpumam iespēju aplēšu periodā vajadzētu kļūt lēnākam un amortizēt darbaspēka izmaksu ietekmi. Pamatā gaidāms, ka kopējā SPCI gada inflācija vidēji samazināsies no 5.4 % 2023. gadā līdz 2.3 % 2024. gadā, 2.0 % 2025. gadā un 1.9 % 2026. gadā. Ņemot vērā vājo enerģijas cenu inflācijas perspektīvu, gaidāms, ka kopējā inflācija visā iespēju aplēšu periodā saglabāsies zemāka par SPCI inflāciju (neietverot enerģijas un pārtikas cenas). Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm SPCI inflācija 2024. un 2025. gadā koriģēta un pazemināta, kas galvenokārt skaidrojams ar tiešo un netiešo ietekmi, ko rada zemāki pieņēmumi par enerģijas izejvielu cenām, un mazāku darbaspēka izmaksu spiedienu, un 2026. gadā nav koriģēta.

1. tabula

Izaugsmes un inflācijas iespēju aplēses eurozonai

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

2024. gada marts | 2023. gada decembris | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reālais IKP | 3.4 | 0.5 | 0.6 | 1.5 | 1.6 | 0.6 | 0.8 | 1.5 | 1.5 |

SPCI | 8.4 | 5.4 | 2.3 | 2.0 | 1.9 | 5.4 | 2.7 | 2.1 | 1.9 |

Piezīmes. Reālā IKP datu pamatā ir sezonāli un atbilstoši darbadienu skaitam koriģēti gada vidējie dati. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

2. Reālā tautsaimniecība

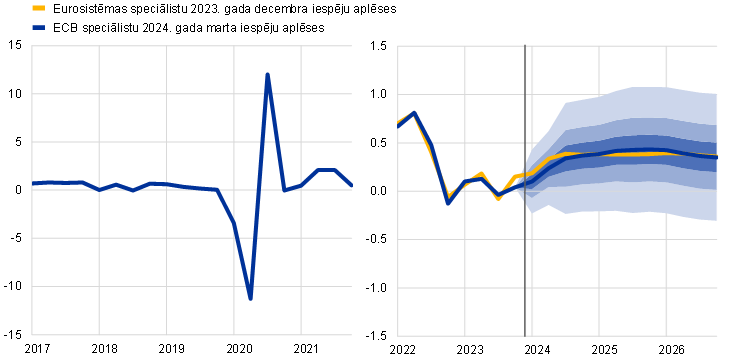

Eurozonas ekonomiskā aktivitāte 2023. gada 4. ceturksnī stagnēja, visticamāk, tāpēc, ka nelielo pozitīvo iekšzemes pieprasījuma un neto eksporta devumu kompensēja turpmāks krājumu sarukums (1. att.).[2] Eurostat ceturkšņa izaugsmes ātrā aplēse 2023. gada 4. ceturksnī bija 0.0 %, kas ir nedaudz zem 2023. gada decembra iespēju aplēsēs prognozētā rādītāja (0.1 %). Eurozonas rūpnieciskā ražošana (neietverot būvniecību) 2023. gada 4. ceturksnī nemainījās, decembrī vērotajam pieaugumam liecinot par iespējamu pavērsienu. Turpretī būvniecības produkcijas izlaides un mazumtirdzniecības lejupvērstā tendence turpinājās, un pakalpojumu ražošana pagājušā gada beigās kļuva negatīva. Eksports joprojām nedaudz atpalika no ārējā pieprasījuma, savukārt krājumu sarukums, par ko liecināja aplēses un kas, visticamāk, turpinājās 2023. gada beigās[3], noteica vāju importu. Tādējādi krājumu pārmaiņu negatīvais devums, jādomā, kompensējis nelielo iekšzemes pieprasījuma un neto tirdzniecības pieaugumu.

1. attēls

(pārmaiņas salīdzinājumā ar iepriekšējā ceturkšņa atbilstošo periodu; %; sezonāli un atbilstoši darbadienu skaitam koriģēti ceturkšņa dati)

Piezīmes. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Ar galveno iespēju aplēšu atainošanai izmantotajiem diapazoniem novērtēta nenoteiktības pakāpe. Diapazoni ir simetriski. Tie balstās uz agrākām aplēšu kļūdām, veicot korekcijas, kas atspoguļo izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka reālā IKP pieauguma rādītājs iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai 6. ielikumā.

Gaidāms, ka veicinošo faktoru izzušanas un stingro finansēšanas nosacījumu apstākļos reālā IKP pieaugums 2024. gada sākumā joprojām būs ierobežots, bet pēc tam nostiprināsies. To veicinās mājsaimniecību ienākumu kāpums, valdības patēriņš un ārējais pieprasījums. Atbalsts aktivitātei, ko radīja tautsaimniecības atkalatvēršanās pēc pandēmijas, ir izzudis, savukārt stingro finansēšanas nosacījumu un lielās patērētāju nenoteiktības nelabvēlīgā ietekme joprojām ir būtiska. Uz nākotni vērstie apsekojumu rādītāji 2024. gada pirmajos divos mēnešos pamatā joprojām pasliktinās. Tomēr sarūkošajai inflācijai un stabilajam algu kāpumam joprojām ierobežota darbaspēka piedāvājuma kontekstā šā gada 1. pusgadā vajadzētu nostiprināt mājsaimniecību pirktspēju. Tāpēc gaidāms, ka aktivitāti galvenokārt veicinās privātais patēriņš. 2024. gada 2. pusgadā izaugsmei vajadzētu kļūt vēl straujākai. To noteiks privātā patēriņa kāpums reāli rīcībā esošo ienākumu pieauguma un gaidāmās konfidences uzlabošanās apstākļos. Paredzams, ka 2024. gadā pieaugs arī valdības patēriņš, daļēji atspoguļojot novēloto inflācijas kompensācijas ietekmi uz valsts sektorā nodarbināto atalgojumu, savukārt eksportam vajadzētu vēl vairāk izlīdzināties ar ārējo pieprasījumu. Gaidāms, ka vidējā termiņā reālā IKP pieaugums turpinās nostiprināties, nedaudz pārsniedzot vidējo līmeni pirms pandēmijas. To veicinās reālo ienākumu kāpums, ārējā pieprasījuma nostiprināšanās un mazāka monetārās un fiskālās politikas ietekme (2. tabula). Augstās inflācijas un enerģijas cenu kompensācijas nolūkā kopš 2022. gada ieviesto fiskālo atbalsta pasākumu ieviešanai 2024.–2026. gadā būs neliela negatīva ietekme uz izaugsmi, bet vispārējā fiskālā nostāja 2025. un 2026. gadā kopumā būs neitrāla.

Gaidāms, ka finansēšanas nosacījumiem, īpaši augstajām procentu likmēm, joprojām būs spēcīga negatīva ietekme uz izaugsmi, kas iespēju aplēšu periodā izzudīs tikai pakāpeniski. Kopš 2021. gada decembra īstenotie monetārās politikas pasākumi joprojām atspoguļojas reālajā tautsaimniecībā, ietekmējot izaugsmes perspektīvu, īpaši 2024. gadā.[4] Turklāt kredītu piedāvājuma nosacījumi kopš 2022. gada beigām kļuvuši būtiski stingrāki, lai gan saskaņā ar jaunāko ECB eurozonas banku veiktās kreditēšanas apsekojumu stingrāku nosacījumu ieviešana pēdējā laikā norit lēnāk. Tiek pieņemts, ka negatīvā kredītu piedāvājuma ietekme galvenokārt skars ieguldījumus uzņēmējdarbībā un mājokļos, kā arī – mazākā mērā – privāto patēriņu. Pamatojoties uz tirgus gaidām attiecībā uz procentu likmju nākotnes virzību (1. ielikums), gaidāms, ka monetārās politikas un kredītu piedāvājuma nosacījumu negatīvā ietekme uz tautsaimniecības izaugsmi 2024. gadā sāks pakāpeniski mazināties, lai gan ar šīs ietekmes precīzo laiku un apmēru joprojām saistīta būtiska nenoteiktība. Tāpēc vidējā termiņā prognozētā IKP pieauguma tempa paātrināšanās daļēji saistīta ar šīs negatīvās ietekmes mazināšanos.

Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm reālā IKP kāpums 2024. gadā samazināts par 0.2 procentu punktiem, 2025. gadā nav koriģēts un 2026. gadā paaugstināts par 0.1 procentu punktu. Korekcijas 2024. gadā atspoguļo pārnesto ietekmi sakarā ar nesen saņemtajiem 2023. gada datiem, kas bija vājāki, nekā gaidīts, un IKP ceturkšņa pieauguma lejupvērsto korekciju īstermiņā, ņemot vērā joprojām zemos apsekojumu rādītājus. Uzņēmumu un mājsaimniecību apsekojumu rezultāti, t. sk. uz nākotni vērstie rādītāji, bijuši negatīvāki, nekā gaidīts, kas norāda uz iekšzemes pieprasījuma lejupvērstām korekcijām, kuras daļēji līdzsvaro neto tirdzniecības nelielas augšupvērstas korekcijas. Mazāka finansēšanas nosacījumu negatīvā ietekme un zemākas izejvielu cenas noteikušas privātā patēriņa un ieguldījumu nelielas augšupvērstas korekcijas 2026. gadā.

2. tabula

Reālā IKP, darba tirgu un tirdzniecības aplēses

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu, ja nav norādīts citādi; %)

2024. gada marts | 2023. gada decembris | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Reālais IKP | 3.4 | 0.5 | 0.6 | 1.5 | 1.6 | 0.6 | 0.8 | 1.5 | 1.5 |

Privātais patēriņš | 4.2 | 0.5 | 1.2 | 1.6 | 1.5 | 0.5 | 1.4 | 1.6 | 1.4 |

Valdības patēriņš | 1.6 | 0.2 | 1.3 | 1.4 | 1.2 | 0.1 | 1.1 | 1.3 | 1.2 |

Kopējā pamatkapitāla veidošana | 2.8 | 0.8 | –0.6 | 1.6 | 2.3 | 1.3 | 0.4 | 1.8 | 2.1 |

Eksports1) | 7.4 | –0.7 | 1.0 | 2.9 | 3.2 | –0.4 | 1.1 | 2.9 | 3.0 |

Imports1) | 8.1 | –1.3 | 1.0 | 3.1 | 3.2 | –0.9 | 1.7 | 3.1 | 3.0 |

Nodarbinātība | 2.3 | 1.4 | 0.5 | 0.3 | 0.4 | 1.4 | 0.4 | 0.4 | 0.4 |

Bezdarba līmenis (% no darbaspēka) | 6.7 | 6.5 | 6.7 | 6.6 | 6.6 | 6.5 | 6.6 | 6.5 | 6.4 |

Tekošā konta bilance (% no IKP) | –0.6 | 1.8 | 3.2 | 3.2 | 3.1 | 1.2 | 1.0 | 1.0 | 1.1 |

Piezīmes. Reālais IKP un tā komponenti noteikti, izmantojot sezonāli un atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Datus, t. sk. ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Ietver eurozonas iekšējo tirdzniecību.

Runājot par reālā IKP sastāvdaļām, gaidāms, ka tautsaimniecības izaugsmes galvenais virzītājspēks būs reālais privātais patēriņš, ko veicinās spēcīgs reālo ienākumu kāpums un patērētāju konfidences uzlabošanās. Saskaņā ar aplēsēm privātais patēriņš 2023. gada pēdējā ceturksnī ir pieaudzis. Paredzams, ka patēriņa izdevumi nākamajos ceturkšņos pakāpeniski nostiprināsies, atspoguļojot inflācijas sarukumu un ilgstošu vispārēju darba tirgus noturību. Turklāt gaidāms, ka nenoteiktības mazināšanās un patērētāju konfidences uzlabošanās nodrošinās papildu atbalstu privātajam patēriņam. Tā gada pieauguma tempam 2025. un 2026. gadā vajadzētu būtiski pārsniegt vidējo līmeni pirms pandēmijas. Privātā patēriņa pieaugums 2024. gadā salīdzinājumā ar 2023. gada decembra iespēju aplēsēm koriģēts un pazemināts par 0.2 procentu punktiem galvenokārt sakarā ar vājāku dinamiku 1. pusgadā, nekā gaidīts. 2026. gadā tas nedaudz paaugstināts, ņemot vērā gaidas, ka mājsaimniecību tēriņu tendences varētu normalizēties mazliet ātrāk, par ko liecina nedaudz būtiskāks mājsaimniecību uzkrājumu rādītāja sarukums.

Tiek lēsts, ka reāli rīcībā esošie ienākumi 2023. gadā palielinājušies, un paredzams, ka nākamajos gados tie turpinās nostiprināties, atspoguļojot inflācijas pazemināšanos un stabilu darba samaksas pieaugumu, savukārt attiecībā uz uzkrājumu līmeni gaidāms, ka tas visā iespēju aplēšu periodā saglabāsies augsts. Reāli rīcībā esošo ienākumu kāpums 2023. gadā, visticamāk, atsākās. To noteica spēcīga ar darba samaksu saistīto un nesaistīto ienākumu palielināšanās un inflācijas kritums. Gaidāms, ka ar darba samaksu nesaistītie ienākumi (piemēram, no pašnodarbinātības un finanšu aktīviem gūtie ienākumi) kopā ar spēcīgu darba samaksas pieaugumu tuvākajā laikā veicinās mājsaimniecību pirktspēju. Uzkrājumu rādītājam 2024. gadā vajadzētu saglabāties paaugstinātam, atspoguļojot joprojām lielo nenoteiktību un spēcīgo motivāciju veidot uzkrājumus sakarā ar augstajām procentu likmēm un mazāku kredītu pieejamību kopā ar joprojām augošiem ar darba samaksu nesaistītajiem ienākumiem (ņemot vērā patērētāju lielo vēlmi uzkrāt šāda veida ienākumus). Sākot ar 2025. gadu, nenoteiktībai un inflācijas spiedienam mazinoties un patērētāju tēriņu tendencēm pakāpeniski normalizējoties, mājsaimniecību uzkrājumu rādītājam vajadzētu sarukt. Taču paredzams, ka tas visā iespēju aplēšu periodā saglabāsies virs līmeņa, kāds bija pirms pandēmijas, jo augstākas procentu likmes mazinās mājsaimniecību vēlmi pēc pandēmijas normalizēt savus uzkrājumu veidošanas ieradumus. Nav domājams, ka izveidoto uzkrājumu apjoms veicinās patēriņa pieaugumu, jo tas koncentrēts turīgās mājsaimniecībās un galvenokārt tiek turēts nelikvīdu aktīvu veidā. Arī pagātnē vērojamā augstā inflācija mazinājusi uzkrājumu reālo apjomu.

1. ielikums

Tehniskie pieņēmumi par procentu likmēm, izejvielu cenām un valūtu kursiem

Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm tehniskie pieņēmumi ietver zemākas procentu likmes, zemākas enerģijas cenas un nelielu euro kursa kritumu. Tehniskie pieņēmumi par procentu likmēm un izejvielu cenām balstīti uz tirgus gaidām atbilstoši stāvoklim 2024. gada 9. februārī. Īstermiņa procentu likmes attiecas uz 3 mēnešu EURIBOR, un tirgus gaidas iegūtas, pamatojoties uz biržā tirgoto nākotnes līgumu procentu likmēm, savukārt ilgtermiņa procentu likmju novērtēšanai tiek izmantotas valdības 10 gadu obligāciju peļņas likmes.[5] Pieņēmumi par īstermiņa un ilgtermiņa procentu likmēm iespēju aplēšu periodā koriģēti un pazemināti aptuveni par 20–40 bāzes punktiem.

Tabula

Tehniskie pieņēmumi

2024. gada marts | 2023. gada decembris | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

3 mēnešu EURIBOR (gadā; %) | 3.4 | 3.4 | 2.4 | 2.4 | 3.4 | 3.6 | 2.8 | 2.7 |

Valdības 10 gadu obligāciju peļņas likmes (gadā; %) | 3.1 | 2.9 | 3.0 | 3.2 | 3.2 | 3.2 | 3.3 | 3.4 |

Naftas cena (ASV dolāros par barelu) | 83.7 | 79.7 | 74.9 | 72.2 | 84.0 | 80.1 | 76.5 | 73.6 |

Dabasgāzes cenas (euro par MWh) | 41 | 30 | 32 | 30 | 42 | 47 | 44 | 37 |

Elektroenerģijas vairumtirdzniecības cenas (euro par MWh) | 103 | 74 | 78 | 71 | 105 | 117 | 111 | 98 |

Neenerģijas izejvielu cenas (ASV dolāros; gada pārmaiņas; %) | –12.5 | 0.6 | 2.0 | 0.1 | –13.2 | –2.3 | 2.4 | 1.7 |

ES emisijas kvotu tirdzniecības sistēmas kvotas (euro par tonnu) | 83.7 | 58.6 | 60.0 | 61.8 | 84.0 | 78.4 | 82.0 | 85.2 |

ASV dolāra kurss attiecībā pret euro | 1.08 | 1.08 | 1.08 | 1.08 | 1.08 | 1.08 | 1.08 | 1.08 |

Euro nominālais efektīvais kurss (ENEK-41) (1999. gada 1. cet. = 100) | 121.8 | 123.1 | 123.1 | 123.1 | 121.9 | 123.5 | 123.5 | 123.5 |

Piezīme. Datus var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

Kopš 2023. gada decembra iespēju aplēsēm tehniskie pieņēmumi par naftas cenām ir nedaudz samazināti un par gāzes un elektroenerģijas vairumtirdzniecības cenām – būtiski samazināti.[6] Lejupvērstā naftas cenu korekcija atspoguļo vājo globālo naftas pieprasījumu, lielo naftas piedāvājumu no ASV un Starptautiskās Enerģētikas aģentūras prognozēto globālā naftas piedāvājuma pārpalikumu (0.5 % no globālā pieprasījuma) 2024. gadā. Šis pārpalikums prognozēts, neraugoties uz OPEC+ 2023. gada novembra beigās sniegto paziņojumu par naftas piedāvājuma samazināšanu 2024. gada 1. ceturksnī. Šie faktori atsvēra augšupvērsto naftas cenu spiedienu, kuru radīja piegādes riski, kas saistīti ar politisko nestabilitāti Tuvajos Austrumos, t. sk. uzbrukumi kuģiem Sarkanajā jūrā un Adenas līcī, kas pēdējā laikā pastiprinājušies. Kopumā naftas nākotnes līgumu cenu līkne kopš 2023. gada decembra iespēju aplēsēm pavirzījusies lejup (par 0.5 % 2024. gadā un par aptuveni 2 % 2025. un 2026. gadā), un tā joprojām ir lejupvērsta. Gāzes cenas ir koriģētas un samazinātas vēl būtiskāk. Neraugoties uz aukstāku periodu Eiropā 2024. gada sākumā, gāzes patēriņš joprojām bija zemāks par vēsturiskajām normām, ņemot vērā zemo rūpniecisko aktivitāti, bet arī patērētāju uzvedības pārmaiņas, kas pēc augsto gāzes cenu perioda ir noturīgākas. Kopumā gāzes nākotnes līgumu līkne kopš decembra iespēju aplēsēm pavirzījusies lejup (vidēji aptuveni par 30 % 2024.–2026. gadā). Elektroenerģijas nākotnes līgumi koriģēti uz leju līdzīgā apmērā. Attiecībā uz oglekļa emisiju kvotām ES emisijas kvotu tirdzniecības sistēmā biržā tirgoto nākotnes līgumu cenas ir aptuveni par 27 % zemākas nekā decembra iespēju aplēsēs un tiek pieņemts, ka iespēju aplēšu periodā tās saglabāsies pamatā stabilas.

Pieņēmumi par neenerģijas izejvielu cenām kopš 2023. gada decembra iespēju aplēsēm ir koriģēti un 2024. gadā paaugstināti un 2025. un 2026. gadā samazināti, ņemot vērā īstermiņa spriedzi starptautiskajos metālu un pārtikas izejvielu tirgos. Augšupvērsto korekciju 2024. gadā nosaka metālu cenu kāpums, galvenokārt sakarā ar gaidāmo deficītu pasaules vara tirgū, bet arī augstākas pārtikas izejvielu cenas galvenokārt krasā kakao cenu kāpuma dēļ, ko izraisīja nopietnie piegādes traucējumi Rietumāfrikā. Saskaņā ar pieņēmumiem šis augšupvērstais spiediens uz cenām iespēju aplēšu periodā pakāpeniski izzudīs.

Tiek pieņemts, ka divpusējie valūtu kursi iespēju aplēšu periodā nemainīsies salīdzinājumā ar vidējiem rādītājiem, kuri dominēja 10 darbadienu periodā, kas beidzās pēdējā datu aktualizēšanas dienā. Tas nozīmē, ka ASV dolāra kurss attiecībā pret euro iespēju aplēšu periodā būs 1.08 (par 0.3 % zemāks, nekā pieņemts 2023. gada decembra iespēju aplēsēs). Pieņēmums par euro efektīvo kursu ietver euro kursa kritumu par 0.3–0.4 % salīdzinājumā ar 2023. gada decembra iespēju aplēšu pieņēmumu.

Paredzams, ka ieguldījumi mājokļos 2024. gadā turpinās samazināties, bet pēc tam 2025. un 2026. gadā atkal pieaugs, finansēšanas nosacījumu stingrībai pakāpeniski mazinoties un mājsaimniecību ienākumiem stabili pieaugot. Domājams, ka ieguldījumi mājokļos pēc sarukuma divos iepriekšējos ceturkšņos 2023. gada pēdējā ceturksnī vēl vairāk samazinājušies. Gaidāms, ka šī lejupvērstā tendence turpināsies arī 2024. gadā. To noteiks pagātnē ieviestie būtiski stingrākie finansēšanas nosacījumi, t. sk. straujais hipotēku kredītu procentu likmju kāpums un stingrāki banku kreditēšanas standarti. Tomēr, finansēšanas nosacījumiem pakāpeniski uzlabojoties, stabili augot mājsaimniecību ienākumiem un atjaunojoties konfidencei, paredzams, ka ieguldījumi mājokļos 2025. gadā atkal sāks pieaugt un 2026. gadā pieauguma temps kļūs straujāks.

Gaidāms, ka ieguldījumi uzņēmējdarbībā 2024. gadā joprojām būs nelieli, bet pēc tam pakāpeniski palielināsies atbilstoši labvēlīgākiem finansēšanas nosacījumiem, spēcīgākam pieprasījumam un "Nākamās paaudzes ES" (NPES) programmas radītajam veicinošajam efektam. Tiek lēsts, ka ieguldījumi uzņēmējdarbībā eurozonā 2023. gada pēdējā ceturksnī krasi kritušies, samazinoties daudz lielākā mērā, nekā iepriekš gaidīts. Šis pārsteidzošais samazinājums atspoguļo, pirmkārt to, ka ātrāk, nekā gaidīts, saruka uzkrājušos neizpildīto pasūtījumu apjoms un uzņēmumu iekšējās finansējuma rezerves, kas iepriekš bija novērsušas stingrāku finansēšanas nosacījumu radīto negatīvo ietekmi, un, otrkārt, novēloto NPES līdzekļu izmaksu, kuras rezultātā aizkavējās potenciālais veicinošais efekts. Kopumā gaidāms, ka ieguldījumi uzņēmējdarbībā eurozonā 2024. gadā saruks (pretstatā 2023. gada decembra iespēju aplēsēs paredzētajam mērenajam pieaugumam), bet 2025. un 2026. gadā pieaugs. Šī atveseļošanās vidējā termiņā atspoguļo pakāpeniski izzūdošu nelabvēlīgo finansēšanas nosacījumu negatīvo ietekmi, kā arī privātā sektora pašreizējos centienus veicināt zaļos un digitālos ieguldījumus, kā arī iekšzemes un ārējā pieprasījuma nostiprināšanos.

2. ielikums

Starptautiskā vide

Pasaules tautsaimniecības izaugsme gadu mijā bija lēna, turpinoties stingrākas monetārās politikas transmisijai uz tautsaimniecību.[7] Paredzams, ka pasaules tautsaimniecības izaugsme šogad nedaudz samazināsies (līdz 3.4 %; 2023. gadā saskaņā ar aplēsēm – 3.5 %). Šis sarukums atspoguļo ietekmi, ko rada veicinošo faktoru izzušana, piemēram, papildu uzkrājumu izsīkšana un pakāpeniska darba tirgus atdzišana. Šie faktori iepriekš bija veicinājuši patērētāju tēriņus attīstītajās valstīs. Tiek prognozēts, ka gada globālā izaugsme 2025. un 2026. gadā samazināsies līdz 3.2 %, kas ir nedaudz mazāk par pēdējo 10 gadu vidējo rādītāju. Gaidāms, ka ASV izaugsme šogad kļūs vājāka, ņemot vērā notiekošās korekcijas darba tirgū un stingrās monetārās politikas un banku kreditēšanas standartu transmisiju. Vāja nekustamā īpašuma tirgus apstākļos patērētāju tēriņi Ķīnā joprojām ir nelieli. Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm globālā izaugsme šai gadā koriģēta un paaugstināta galvenokārt sakarā ar pārsteidzoši augstajiem rādītājiem 2023. gada beigās lielākajās valstīs, īpaši ASV.

Paredzams, ka globālā tirdzniecība atjaunosies un vidējā termiņā tās pieaugums sāks vairāk atbilst pasaules ekonomiskajai aktivitātei. Pēc vājas globālās tirdzniecības dinamikas perioda, kad pēc pandēmijas bija vērojama pieprasījuma līdzsvara maiņa, pārorientējoties no precēm uz pakalpojumiem, jaunākie dati liecina par kāpuma atjaunošanos, lai gan mazākā mērā, nekā iepriekš gaidīts. Tiek vērtēts, ka satiksmes traucējumiem Sarkanās jūras reģionā ir tikai ierobežota ietekme uz globālās tirdzniecības pamataplēsi. Piegādātāju piegādes laiki janvārī globālā līmenī palielinājās tikai nedaudz, saglabājoties krietni zemāki nekā 2021. un 2022. gadā, kad globālās piegādes ķēdes bija pakļautas spēcīgai spriedzei. To nosaka vairāki mīkstinoši faktori. Pirmkārt, šķiet, ka ir pieejams liels brīvas transportēšanas jaudas apjoms, jo globālais preču pieprasījums ir samērā neliels un kravas kuģu flote pasaulē ir paplašinājusies. Otrkārt, ostu pārslogotības līmenis visā pasaulē kopumā saglabājies nemainīgs, liecinot par to spēju tikt galā ar kuģu maršrutu pārvirzi. Visbeidzot, lielie ražotāju krājumi mazina ilgāku piegādes laiku ietekmi uz ražošanu. Tomēr globālo tirdzniecību un inflāciju apdraudošie riski kļūtu spēcīgāki, ja traucējumi Sarkanās jūras reģionā pastiprinātos un būtiski ieilgtu (sk. 3. ielikumu). Kopumā gaidāms, ka pasaules tirdzniecība šogad pieaugs par 2.8 %, 2025. gadā – par 3.1 % un 2026. gadā – par 3.2 %. Šīs aplēses pamatā nav mainījušās salīdzinājumā ar iepriekšējām iespēju aplēsēm. Lai gan paredzams, ka līdz 2025. gadam notiks atveseļošanās un atjaunosies viendabīga tirdzniecības elastība attiecībā pret globālo izaugsmi, kāda bijusi vērojama vēsturiski, gaidāms, ka pasaules tirdzniecība saglabāsies zem vēsturiskās tendences līmeņa. Tas atspoguļo pieaugošās ģeopolitiskās spriedzes izraisīto tirdzniecības attiecību strukturālo pārmaiņu ietekmi. Tiek lēsts, ka eurozonas ārējais pieprasījums 2023. gadā pieaudzis tikai par 0.6 %, kas ir nedaudz lēnāks temps, nekā prognozēts iepriekšējās iespēju aplēsēs. Gaidāms, ka ārējais pieprasījums atjaunosies, bet pakāpeniskāk, nekā prognozēts 2023. gada decembra iespēju aplēsēs. To kavē vājāks importa kāpums dažās eurozonas galvenajās tirdzniecības partnervalstīs, t. sk. Apvienotajā Karalistē un Centrāleiropas un Austrumeiropas valstīs. Turklāt lēnāka importa atveseļošanās šajās valstīs gadu mijā nozīmē, ka eurozonas ārējā pieprasījuma atveseļošanās šogad notiks pakāpeniskāk. Turpmākajā periodā eurozonas ārējā pieprasījuma korekcijas ir nelielas.

Tabula

Starptautiskā vide

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

2024. gada marts | 2023. gada decembris | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Pasaules reālais IKP (neietverot eurozonu) | 3.5 | 3.4 | 3.2 | 3.2 | 3.3 | 3.1 | 3.2 | 3.2 |

Globālā tirdzniecība (neietverot eurozonu)1) | 1.2 | 2.8 | 3.1 | 3.2 | 1.1 | 3.0 | 3.0 | 3.2 |

Eurozonas ārējais pieprasījums2) | 0.6 | 2.4 | 3.1 | 3.2 | 0.8 | 2.6 | 2.9 | 3.1 |

Pasaules PCI (neietverot eurozonu) | 4.9 | 4.1 | 3.2 | 2.8 | 5.0 | 4.4 | 3.4 | 2.9 |

Konkurentu eksporta cenas nacionālajā valūtā3) | –0.7 | 2.5 | 2.7 | 2.6 | –0.3 | 3.2 | 2.7 | 2.6 |

Piezīme. Datus var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Aprēķina kā importa vidējo svērto apjomu.

2) Aprēķina kā eurozonas tirdzniecības partnervalstu importa vidējo svērto apjomu.

3) Aprēķina kā eurozonas tirdzniecības partnervalstu eksporta deflatoru vidējo svērto apjomu.

Paredzams, ka gada kopējā inflācija pasaulē iespēju aplēšu periodā samazināsies, bet eurozonas konkurentu eksporta cenu pieaugums šogad, kā paredzams, kļūs pozitīvs. Pasaules patēriņa cenu indeksa (PCI) kopējā inflācija 2023. gadā bija 4.9 %, un paredzams, ka tā pakāpeniski saruks līdz 4.1 % 2024. gadā, līdz 3.2 % 2025. gadā un līdz 2.8 % 2026. gadā. Lai gan paredzams, ka attīstītajās valstīs turpināsies pakāpenisks inflācijas kritums, tuvojoties centrālo banku noteiktajiem mērķiem, gaidāms, ka jaunajās tirgus ekonomikas valstīs inflācija šogad nedaudz pieaugs, pirms atkal samazināsies. Šāda tendence atspoguļo paredzamo inflācijas kāpumu dažās lielākajās valstīs, piemēram, Ķīnā, Krievijā un Turcijā. Eurozonas konkurentu eksporta cenas (nacionālajās valūtās un gada izteiksmē) 2023. gada pēdējos trijos ceturkšņos samazinājās, izejvielu cenām sarūkot un būtiski samazinoties iekšzemes un ārējai cenu spiediena pārnesei. Paredzams, ka, šo faktoru ietekmei izzūdot, konkurentu eksporta cenu pieaugums 2024. gadā atkal kļūs pozitīvs. Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm pieauguma temps 2024. gadā koriģēts un nedaudz pazemināts, ņemot vērā mazāku cenu spiediena pārnesi un nedaudz zemākas enerģijas izejvielu cenas.

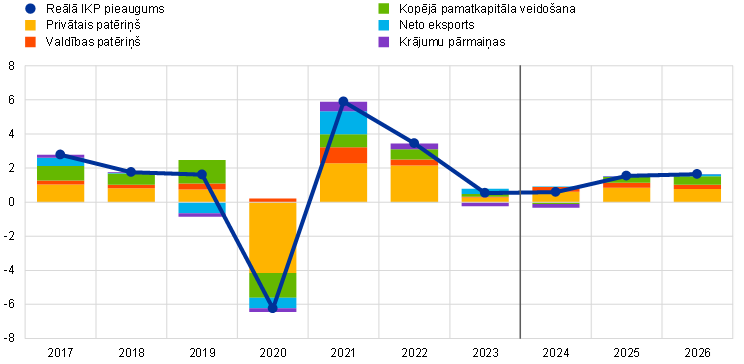

Eurozonas tirdzniecības rādītājiem vajadzētu uzlaboties, lai gan pēc vēsturiskiem standartiem tā saglabāsies vāja. Eurozonas reālais eksports 2023. gada 3. ceturksnī turpināja sarukt, bet tiek lēsts, ka 4. ceturksnī tas atkal pieaudzis. Gaidāms, ka iespēju aplēšu periodā tas palielināsies pamatā atbilstoši ārējā pieprasījuma norisēm. Šajā sakarā pamataplēsē nav ietverta būtiska Sarkanās jūras traucējumu ietekme. Gaidāms, ka šie traucējumi būs īslaicīgi (aprakstu par pamatscenāriju sk. 2. ielikumā un par traucējumu eskalācijas scenāriju – 3. ielikumā). Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm eurozonas eksporta tirgus daļa iespēju aplēšu periodā ir nedaudz lielāka, tomēr gaidāms, ka sakarā ar konkurētspējas problēmām, kas saistītas ar agrāko euro kursa kāpumu un pagātnes enerģijas šokiem, tā saglabāsies krietni mazāka nekā pirms pandēmijas. Importa rādītāji 2023. gada 3. ceturksnī bija pārsteidzoši zemi un gaidāms, ka īstermiņā tie pieaugs mērenāk, nekā prognozēts 2023. gada decembra iespēju aplēsēs, ko noteiks pieprasījuma komponentu ar augstu tirdzniecības īpatsvaru vāja dinamika. Paredzams, ka pēc tam imports atjaunosies atbilstoši pakāpeniskajam iekšzemes pieprasījuma atveseļošanās procesam. Kopumā paredzams, ka neto tirdzniecības kāpums, kas saskaņā ar jaunākajiem datiem bijis spēcīgāks, nekā gaidīts, īstermiņā saglabāsies nedaudz straujāks. Paredzams, ka tās devums IKP 2024. un 2025. gadā kopumā kļūs neitrāls un 2026. gadā nedaudz veicinās pieaugumu (2. att.). Paredzams, ka tirdzniecības nosacījumi īstermiņā turpinās uzlaboties galvenokārt zemāku importa cenu dēļ, atspoguļojot enerģijas cenu kritumu. Tas nozīmē, ka tekošā konta bilance pieaugs un, kā paredzams, ar 2024. gadu atgriezīsies līmenī, kāds bija pirms enerģijas krīzes.

2. attēls

Eurozonas reālais IKP – dalījums galvenajos izdevumu komponentos

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; devums; procentu punktos)

Piezīmes. Dati ir sezonāli un koriģēti atbilstoši darbadienu skaitam. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Vertikālā līnija norāda uz iespēju aplēšu perioda sākumu.

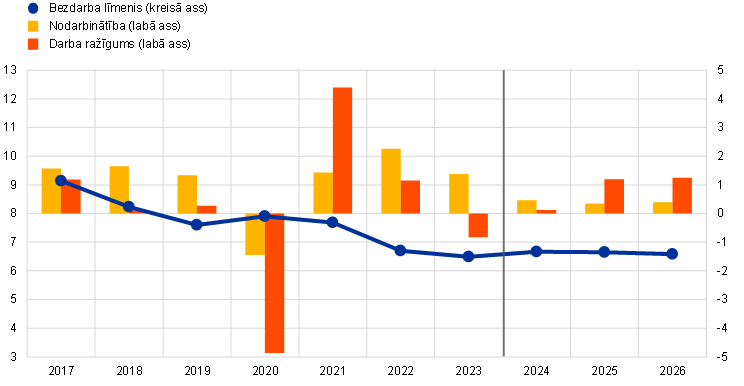

Darba tirgus joprojām ir noturīgs, lai gan tas nedaudz atdziest, nodarbinātības pieaugumam, kā gaidāms, atkal atgūstot līdzsvaru pēc 2023. gadā vērojamā spēcīgā pieauguma. Gaidāms, ka kopējās nodarbinātības pieaugums pamatā atbilstoši 2023. gada decembra iespēju aplēsēm saruks no 1.4 % 2023. gadā līdz 0.5 % 2024. gadā un stabilizēsies, 2025. un 2026. gadā attiecīgi sasniedzot 0.3 % un 0.4 % (3. att.). Iespēju aplēšu periodā gaidāma darba ražīguma pieauguma nostiprināšanās, bet uzskatāms, ka 2026. gadā produktivitātes līmenis saglabāsies ievērojami zemāks par ilgtermiņa lineāro tendenci. Gaidāms, ka bezdarba līmeņa līkni raksturos neliels kuprveida izliekums. Tiek uzskatīts, ka, ar laika nobīdi reaģējot uz vājo ekonomisko aktivitāti, 2024. gadā tā palielināsies līdz 6.7 % un pēc tam 2025. un 2026. gadā samazināsies līdz 6.6 %. Bezdarba līmenis ir koriģēts un palielināts par 0.1 procentu punktu 2024. un 2025. gadā un par 0.2 procentu punktiem 2026. gadā.

3. attēls

Eurozonas darba tirgus

(% no darbaspēka (kreisā ass), gada pārmaiņas; % (labā ass))

Piezīme. Vertikālā līnija norāda uz iespēju aplēšu perioda sākumu.

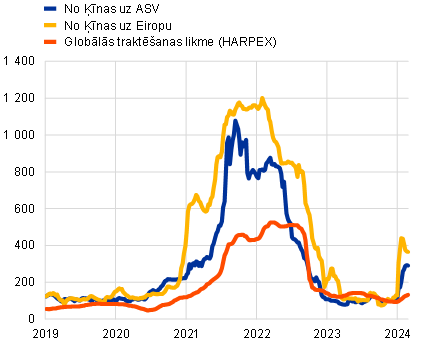

3. ielikums

Scenāriju analīze saistībā ar potenciālu traucējumu eskalāciju Sarkanās jūras reģionā

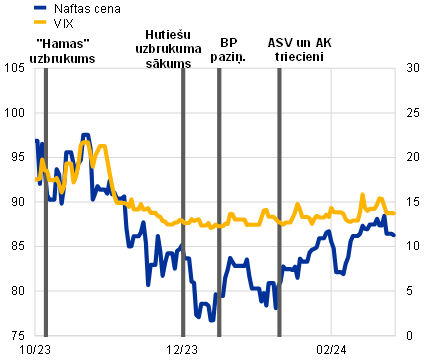

Šajā scenārijā analizēti riski, kas apdraud 2024. gada marta pamataplēses un izriet no ilgstošākiem piegādes traucējumiem Sarkanā jūrā un Adenas līcī. Pēc hutiešu nemiernieku atkārtotiem uzbrukumiem kravas kuģiem, kas šķērso Babelmandebas šaurumu (t. i., dienvidu iebraukšanas punktu Sarkanajā jūrā kuģiem, kuri dodas uz Suecas kanālu), tranzīta apjomi kopš 2023. gada decembra sākuma samazinājušies aptuveni par 70 % (A att. a) panelis).[8] 2024. gada marta pamataplēsē pieņemts, ka piegādes traucējumi būs samērā īslaicīgi un to ietekme būs ierobežota (2. ielikums). Šajā ielikumā aplūkots scenārijs ar nopietnākiem un ilgstošākiem traucējumiem līdz 3. ceturkšņa beigām, notiekot de facto Suecas kanāla slēgšanai un situācijai pakāpeniski normalizējoties 2024. gada 4. ceturksnī. Scenārijā pieņemts, ka konflikts nesaasināsies un tajā neiesaistīsies lielās naftas ražotājvalstis (piemēram, Irāna), kā rezultātā, piemēram, daļēji tiktu slēgts Hormuza šaurums.[9] Tam būtu lielāka ekonomiskā ietekme, ņemot vērā to, ka būtisks naftas tirdzniecības apjoms notiek, izmantojot šo maršrutu (aptuveni 20 %).

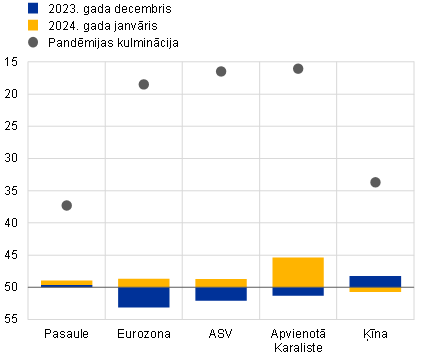

Līdz šim novērotie traucējumi Sarkanajā jūrā var ietekmēt pasaules ekonomiku, izraisot augstākas pārvadājumu izmaksas, naftas cenu kāpumu un tirdzniecības apjoma kritumu, taču pagaidām to ietekme, šķiet, ir ierobežota. Aptuveni 12 % no pasaules jēlnaftas pārvadājumiem un 10 % no visa pasaules jūras tirdzniecības pārvadājumu apjoma notiek pa Suecas kanālu. Piegādes traucējumiem var būt dažādas nevēlamas sekas. Pirmkārt, naftas piegāžu kavēšanās var izraisīt naftas cenu paaugstināšanos mazāka globālā naftas piedāvājuma dēļ. Tomēr pēc īsa svārstīguma perioda Brent jēlnaftas tagadnes darījumu cena ir samazinājusies un pašlaik ir zemāka nekā pēc pirmajiem hutiešu nemiernieku uzbrukumiem.[10] Tas ir tāpēc, ka naftas tankkuģi, kas tranzītā šķērso šo reģionu, lielā mērā netiek skarti un tikai daži naftas uzņēmumi ir pārtraukuši darbību šajā reģionā (A att., b) panelis).[11],[12] Otrkārt, tiek ietekmēts pasaules tirdzniecības apjoms un pārvadājumu izmaksas, jo kuģošana no Āzijas uz Eiropu aizņem par aptuveni 30 % vairāk laika sakarā ar to, ka kuģiem jāveic apkārtceļš gar Labās Cerības ragu, pieaugot pieprasījumam pēc globālās konteineru pārvadājumu jaudas. Tādējādi augstākas transportēšanas izmaksas varētu atspoguļoties augstākās patēriņa cenās. Kopš hutiešu nemiernieku uzbrukumu sākuma kuģu konteineru pārvadājumu izmaksas konkrētos maršrutos tiešām būtiski palielinājušās, tomēr joprojām ir ievērojami zemākas par 2021. un 2022. gada rekordaugsto līmeni (A att., c) panelis). Treškārt, piegāžu aizkavēšanās varētu izraisīt ražošanas traucējumus, jo samazinātos izejvielu un starppatēriņa preču izejmateriālu pieejamība, jo īpaši nozarēs, kas paļaujas uz tiešlaika piegādes ķēdēm. Iepirkumu vadītāju indeksi (IVI) attiecībā uz pasūtījumu piegādes laiku (PPL) 2024. gada janvārī palielinājās valstīs, kuras vairāk pakļautas piegāžu traucējumiem, bet joprojām bija būtiski zemāki par 2021. un 2022. gada līmeni (A att., d) panelis). Visbeidzot, lai gan traucējumi nozīmīgos jūras maršrutos, piemēram, Sarkanajā jūrā, varētu pastiprināt nenoteiktību pasaules tirgos, VIX indekss (finanšu tirgus nenoteiktības aizstājējrādītājs) joprojām ir zemāks par līmeni pirmajā hutiešu nemiernieku uzbrukumu dienā (A att., b) panelis).

A attēls

Galveno kuģu pārvadājumu rādītāju pārmaiņas

a) Jūras tranzīta apjoms | b) Naftas cenu un finanšu tirgu svārstīgums |

(indeksi; novembris, 2023. gads = 100) | (indeksi) |

|

|

c) Pārvadājumu cenas | d) Pasūtījumu piegādes laika IVI |

(indeksi, 2023. gada 5. novembris = 100) | (difūzijas indeksi) |

|

|

Avoti: SVF PortWatch, Bloomberg, Haver Analytics, HARPEX (Harper Petersen Charter Rates Index), Freightos Baltic Index (Freightos Baltic Index; FBX), S&P Global un ECB speciālistu aprēķini.

Piezīmes. a) panelī jūras tranzīta apjoms aprēķināts kā septiņu dienu mainīgais vidējais rādītājs, kura minimālais un maksimālais diapazons norāda uz pārvadāto apjomu vēsturisko attīstību laikposmā no 2019. līdz 2022. gadam un attiecībā pret attiecīgā gada 1. decembrī pārvadāto apjomu. b) panelī "BP paziņ." attiecas uz uzņēmuma British Petroleum paziņojumu, ka tas apturēs pārvadājumus Sarkanajā jūrā. d) panelī izmantota apvērsta ass, kur zemākie pasūtījumu piegādes laika IVI attiecībā uz globālajiem datiem (neietverot eurozonu) tika reģistrēti 2022. gada aprīlī, attiecībā uz ASV – 2021. gada jūlijā, attiecībā uz eurozonu – 2021. gada maijā un attiecībā uz Ķīnu un uz Apvienoto Karalisti – 2020. gada aprīlī. Jaunākie dati atbilst stāvoklim 2024. gada 11. februārī (jūras tranzīta apjoms), 2024. gada 26. februārī (naftas cenas un VIX svārstīguma indekss) un 2024. gada 23. februārī (pārvadājumu cenas).

Uz modeļiem balstītās aplēses liecina, ka paaugstināta piegādes traucējumu ietekme uz pasaules un eurozonas tirdzniecību, visticamāk, būs ierobežota. Ilgstošāku piegādes traucējumu scenārija ietekme uz tirdzniecības apjomu kvantitatīvi novērtēta, izmantojot vektoru autoregresijas (VAR) modeļus attiecībā uz pasaules un eurozonas tirdzniecību. Piegādes traucējumus nosaka pēc Ņujorkas Federālo rezervju bankas Global Supply Chain Pressure Index (GSCPI), un mēs izmantojam Suecas kanāla satiksmes blokādi, ko 2021. gadā izraisīja konteinerkuģis "Ever Given", lai kalibrētu ar šī jūras ceļa blokādi saistītos piegādes ķēžu traucējumus.[13],[14] Šajā scenārijā globālās tirdzniecības pieaugums 2024. gadā samazinātos par 1.1 procentu punktu un 2025. gadā – par 0.5 procentu punktiem salīdzinājumā ar 2024. gada marta iespēju aplēšu bāzes scenāriju, savukārt 2026. gadā ietekme nebūtu vērojama (B att., a) panelis). Šie efekti atspoguļo lielāku kuģniecības jaudas izmantošanu un krājumu samazināšanos, ņemot vērā ilgākus tirdzniecības traucējumus, kā arī tirdzniecības kritumu, reaģējot uz spējāku pārvadājumu cenu kāpumu.[15] Ietekme uz eurozonas tirdzniecību ir lielāka. Salīdzinājumā ar pamataplēsi eurozonas eksporta kāpums 2024. gadā būtu mazāks par 1.3 procentu punktiem un 2025. gadā – par 0.8 procentu punktiem. Tas atspoguļo relatīvi lielāku Suecas kanāla darbības traucējumu radītu ietekmi uz eurozonu, kā arī relatīvi lielāku eurozonas tirdzniecības atvērtību un integrāciju globālajās vērtību ķēdēs.

Konflikta saasināšanās scenārijā eurozonas inflācija gan 2024., gan 2025. gadā būtu aptuveni par 0.25 procentu punktiem augstāka par pamataplēsi, bet 2026. gadā ietekme būtu mazāka. Pārvadājumu izmaksu pieauguma ietekme uz inflāciju ir ierobežota, jo jūras tirdzniecības izmaksas veido tikai nelielu daļu no kopējām resursu izmaksām. Turklāt, ņemot vērā pašreiz samērā vājo pieprasījumu un uzņēmumu spēju ar peļņas maržu palīdzību daļēji absorbēt lielāku izmaksu daļu, šķiet maz ticams, ka augstākas ražošanas izmaksas tiks pilnībā atspoguļotas patēriņa cenās. Tomēr uz modeļiem balstītās aplēses liecina, ka konflikta saasināšanās scenārijā pasaules inflācija 2024. gadā palielinātos par 0.15 procentu punktiem un 2025. gadā – par 0.20 procentu punktiem salīdzinājumā ar pamataplēsi. Nedaudz lielāka ietekme 2025. gadā saistīta ar to, ka pārvadājumu izmaksu tagadnes procentu likmju pārmaiņas ar novēlošanos ietekmē līgumu procentu likmes, jo vienošanās tiek panāktas periodiski. Ņemot vērā lielāku eurozonas pakļautību traucējumiem, ietekme uz eurozonas SPCI inflāciju gan 2024., gan 2025. gadā būtu lielāka (aptuveni 0.25 procentu punkti salīdzinājumā ar pamataplēsi; B att., b) panelis). Ietekme uz eurozonas inflāciju 2026. gadā būtu neliela, jo atkalatvēršanas ietekme daļēji kompensētu pārvadājumu izmaksu novēloto ietekmi uz inflāciju.

B attēls

Ietekme uz pasaules un eurozonas tirdzniecību un inflāciju atbilstoši konflikta saasināšanās scenārijam

a) Tirdzniecības plūsmas | b) Patēriņa cenas |

(novirze no pamataplēses pieauguma tempa, procentu punkti) | (novirze no pamataplēses pieauguma tempa, procentu punkti) |

|  |

Avots: ECB speciālistu aprēķini.

3. Fiskālā perspektīva

Tiek prognozēts, ka eurozonas fiskālā nostāja 2024. gadā turpinās kļūt stingrāka un turpmākajos gados izlīdzināsies (3. tabula). Tiek lēsts, ka enerģijas un inflācijas atbalsta pasākumu daļējas atcelšanas rezultātā 2023. gadā noteikta stingrāka fiskālā nostāja (kas definēta kā pārmaiņas cikliski koriģētajā sākotnējā bilancē[16]), un gaidāms, ka 2024. gadā tā kļūs vēl stingrāka. Prognozēts, ka 2025. gadā fiskālās nostājas stingrība palielināsies tikai nedaudz sakarā ar atlikušo enerģijas atbalsta pasākumu turpmāku samazināšanu un tiešo nodokļu un sociālās nodrošināšanas iemaksu palielināšanu, ko daļēji kompensēs valdības ieguldījumu un patēriņa neliels kāpums. Paredzams, ka fiskālā nostāja 2026. gadā būs neitrāla. Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm eurozonas fiskālā nostāja pamatā nav mainījusies, jo visai ierobežotās korekcijas valstu līmenī un starp dažādiem fiskālajiem instrumentiem viena otru lielā mērā kompensē.

3. tabula.

Fiskālā perspektīva eurozonai

(% no IKP)

2024. gada marts | 2023. gada decembris | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

Fiskālā nostāja (koriģēta, atspoguļojot NPES dotācijas)1) | 0.5 | 0.3 | 0.7 | 0.1 | 0.0 | 0.3 | 0.7 | 0.1 | 0.1 |

Valdības budžeta bilance (% no IKP) | –3.6 | –3.2 | –2.9 | –2.8 | –2.8 | –3.1 | –2.8 | –2.7 | –2.6 |

Strukturālā budžeta bilance (% no IKP)2) | –3.5 | –3.2 | –2.6 | –2.6 | –2.7 | –3.2 | –2.7 | –2.6 | –2.7 |

Valdības bruto parāds | 90.9 | 88.3 | 88.5 | 88.5 | 88.6 | 88.7 | 88.3 | 88.1 | 88.1 |

Piezīme. Datus var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Fiskālās politikas nostāju mēra kā cikliski koriģētās sākotnējās bilances (neietverot valdības palīdzību finanšu sektoram) pārmaiņas. Skaitļi arī koriģēti, atspoguļojot gaidāmās "Nākamās paaudzes ES" (NPES) programmas dotācijas ieņēmumu pusē. Negatīvs rādītājs nozīmē fiskālās nostājas stingrības mazināšanos.

2) Aprēķina, no valdības bilances atņemot ekonomiskās attīstības ciklisko svārstību ietekmi un pasākumus, kas klasificēti kā pagaidu pasākumi saskaņā ar Eiropas Centrālo banku sistēmas definīciju.

Eurozonas budžeta bilance iespēju aplēšu periodā uzlabosies, bet mazākā mērā, nekā tika prognozēts 2023. gada decembra iespēju aplēsēs, un paredzams, ka parāda rādītāja pieauguma tendence būs nedaudz augstāka. Tiek prognozēts, ka budžeta deficīts 2024. gadā samazināsies līdz 2.9 % no IKP un pārējā iespēju aplēšu periodā saglabāsies zemāks par atsauces vērtību (3 % no IKP). Tiek prognozēts, ka 2026. gadā budžeta deficīts būs par 0.8 procentu punktiem mazāks nekā 2022. gadā. Tas galvenokārt saistīts ar cikliski koriģētā sākotnējā budžeta deficīta samazināšanos 2023.–2025. gadā, kas atsvērs procentu maksājumu pieaugumu. Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm nedaudz augstāku budžeta deficītu iespēju aplēšu periodā noteiks cikliskā komponenta pasliktināšanās, ko daļēji kompensē procentu maksājumu lejupvērstā korekcija, kas atspoguļo labvēlīgākus finansēšanas nosacījumus. Tiek lēsts, ka eurozonas parāda attiecība pret IKP 2023. gadā samazinājusies līdz 88.3 %, bet paredzams, ka līdz 2026. gadam tā nedaudz palielināsies, un to noteiks sākotnējais deficīts un gaidāmā pozitīvā deficīta-parāda korekcija, ko daļēji kompensēs procentu likmju un izaugsmes tempa negatīva starpība. Pēc 2023. gada labvēlīga bāzes efekta parāda attiecība pret IKP iespēju aplēšu periodā salīdzinājumā ar 2023. gada decembra iespēju aplēsēm koriģēta un paaugstināta galvenokārt sakarā ar lielāku sākotnējo budžeta deficītu.

4. Cenas un izmaksas

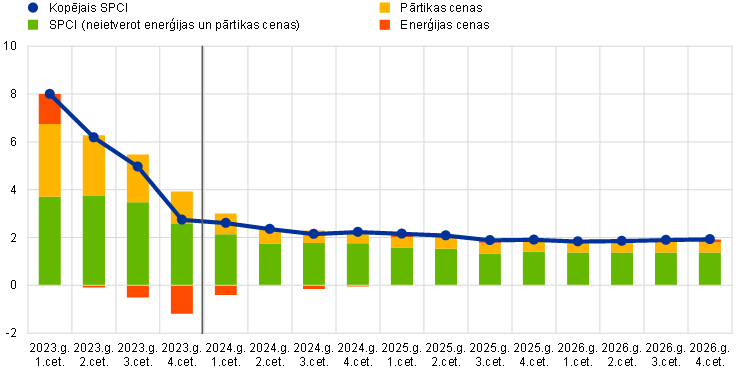

Paredzams, ka kopējā SPCI inflācija būtiski samazināsies no 5.4 % 2023. gadā līdz 2.3 % 2024. gadā un pēc tam turpinās samazināties līdz 2.0 % 2025. gadā un 1.9 % 2026. gadā (4. att.). Gaidāms, ka dažos nākamajos ceturkšņos kopējā SPCI inflācija turpinās samazināties, lai gan pakāpeniskāk nekā iepriekš, atspoguļojot nelielas svārstības saistībā ar enerģijas komponenta bāzes efektiem un agrākām Lieldienu brīvdienām šajā gadā.[17] Gaidāms, ka enerģijas komponenta gada pārmaiņu tempa pieaugums 2024. gadā, ko noteiks bāzes efekti (5. att.), daļēji kompensēs turpmāko SPCI inflācijas (neietverot enerģijas un pārtikas cenas) un pārtikas cenu inflācijas samazināšanos. Pēc tam kopējās SPCI inflācijas pakāpeniskais sarukums galvenokārt atspoguļo turpmāku SPCI (neietverot enerģijas un pārtikas cenas) inflācijas samazināšanos, jo pārtikas un enerģijas cenu inflācijas dinamika kopumā ir horizontāla (6. att.).

4. attēls

Eurozonas SPCI inflācija

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Diapazoni, ko izmanto SPCI inflācijas galveno iespēju aplēšu atainošanai, balstās uz agrākām aplēšu kļūdām, kas koriģētas, atspoguļojot izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka SPCI inflācija iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai 6. ielikumā.

5. attēls

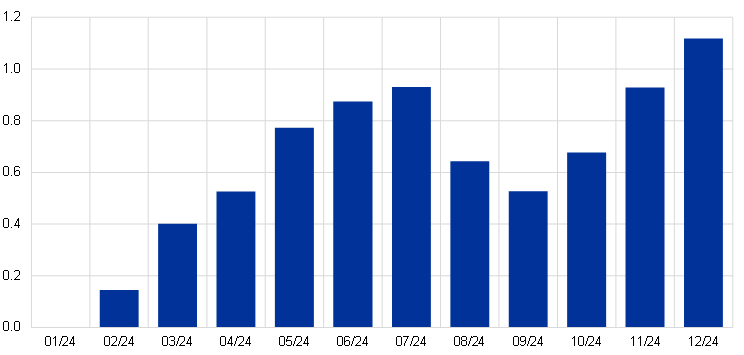

Enerģijas komponenta bāzes efektu ietekme uz kopējo SPCI inflāciju no 2024. gada janvāra

(procentu punktos)

Avoti: Eurostat un ECB aprēķini.

Piezīmes. Bāzes efekti ir ietekme uz gada inflācijas pārmaiņām ārkārtēju cenu pārmaiņu dēļ pirms 12 mēnešiem, salīdzinot ar mēneša pārmaiņu vidējo ilgtermiņa līmeni. Bāzes efektu kumulatīvā ietekme ir parādīta attiecībā pret konkrētu atsauces mēnesi. Piemēram, enerģijas bāzes efekti nozīmētu kopējās SPCI inflācijas kāpumu 2024. gada maijā par 0.8 procentu punktiem salīdzinājumā ar 2024. gada janvāra inflācijas līmeni.

Paredzams, ka enerģijas cenu inflācija gandrīz visu 2024. gadu joprojām būs negatīva, saglabājoties nelielam svārstīgumam saistībā ar bāzes efektiem, iekams tā 2025. gadā un 2026. gada sākumā stabilizēsies līmenī, kas tuvs nullei, un atkal palielināsies iespēju aplēšu perioda beigās. Gaidāms, ka pēc krituma 2023. gada rudenī enerģijas cenu inflācija līdz 2024. gada beigām atkal kļūs nedaudz pozitīva sakarā ar augšupvērstajiem bāzes efektiem, valdības enerģijas kompensācijas pasākumu pārtraukšanu un dažās valstīs īstenoto klimata pārmaiņu pasākumu ietekmi. No 2024. gada janvāra līdz decembrim augšupvērstie bāzes efekti nosaka gaidāmās enerģijas cenu inflācijas svārstības. To ietekmi daļēji kompensē zemākas izejvielu cenas. Turklāt tiek lēsts, ka 2023. gada decembra enerģijas un inflācijas cenas kompensējošo fiskālo pasākumu pārmaiņām 2024. gadā būs augšupvērsta ietekme uz kopējo inflāciju 0.3 procentu punktu apmērā. Tas ir nedaudz mazāk, nekā tika gaidīts 2023. gada decembra iespēju aplēsēs sakarā ar šo pasākumu pārtraukšanas laika un apjoma pārmaiņām dažās valstīs. Izzūdot augšupvērsto bāzes efektu un ar enerģiju saistīto fiskālo pasākumu atcelšanas ietekmei, biržā tirgoto enerģijas nākotnes līgumu cenu nedaudz lejupvērstā tendence kopā ar dažu ar klimatu saistīto fiskālo pasākumu augšupvērsto ietekmi liecina, ka SPCI enerģijas cenu inflācija 2025. un 2026. gadā būs tuvu nullei.

Gaidāms, ka pārtikas cenu inflācija būtiski saruks no 10.9 % 2023. gadā līdz vidēji 3.2 % 2024. gadā, jo mazināsies cenu spiediena pārnese, ko izraisīja agrākais ražošanas izmaksu kāpums, bet 2025. un 2026. gadā tā samazināsies līdz 2.3 %. Paredzams, ka pēc strauja krituma 2024. gada 1. ceturksnī pārtikas cenu gada inflācija atlikušajā gada daļā samazināsies pakāpeniskāk. To noteiks cenu spiediena pārneses mazināšanās saistībā ar enerģijas un pārtikas izejvielu cenu sarukumu. No otras puses, paredzams, ka ilgstošs dinamisks darbaspēka izmaksu spiediens kavēs spēcīgāku kritumu, un tā novēlotā ietekme iespēju aplēšu perioda pēdējos divos gados noteiks pārtikas cenu inflācijas līmeni.

6. attēls

Eurozonas SPCI inflācija – dalījums galvenajos komponentos

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; procentu punktos)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) turpinās samazināties, izzūdot cenu spiediena pārnesei, bet pakāpeniskākā tempā nekā nesenā pagātnē, pamazām izpaužoties augstajam darbaspēka izmaksu spiedienam (7. att.). Gaidāms, ka SPCI inflācija (neietverot enerģijas un pārtikas cenas) samazināsies no 3.7 % 2023. gada 4. ceturksnī līdz 2.5 % 2024. gada 4. ceturksnī, izzūdot piegādes traucējumu, atkalatvēršanās pēc pandēmijas un agrākā enerģijas un pārtikas cenu kāpuma netiešajai ietekmei un turpinoties stingrākas monetārās politikas lejupvērstajai ietekmei. Iespēju aplēses ietver niecīgu ietekmi uz preču cenu inflāciju, ko rada pārvadājumu traucējumi Sarkanajā jūrā. Tas atbilst pieņēmumam par ātru spriedzes novēršanu un to, ka pārvadājumu izmaksas bieži vien balstās uz ilgāka termiņa līgumiem.[18] Paredzams, ka pēc tam SPCI inflācija (neietverot enerģijas un pārtikas cenas) 2025. un 2026. gadā vidēji būs attiecīgi 2.1 % un 2.0 %, atspoguļojot agrākā cenu spiediena pārneses un piegādes traucējumu ietekmes mazināšanos, pieprasījuma normalizēšanos, beidzoties atkalatvēršanas pēc pandēmijas ietekmei, un stingrāku monetāro politiku. Tiek uzskatīts, ka straujāku ietekmes mazināšanos kavē sarūkošais, bet joprojām augstais darbaspēka izmaksu dinamikas augšupvērstais spiediens, ko daļēji kompensē peļņas maržas.

7. attēls

Eurozonas SPCI inflācija (neietverot enerģijas un pārtikas cenas)

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

Piezīmes. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu. Diapazoni, ko izmanto SPCIX inflācijas galveno iespēju aplēšu atainošanai, balstās uz agrākām aplēšu kļūdām, kas koriģētas, atspoguļojot izņēmumus. Intervāli (no tumšākā līdz gaišākajam) atspoguļo 30 %, 60 % un 90 % varbūtību, ka SPCIX inflācija iekļausies attiecīgajos intervālos. Sīkāku informāciju sk. ECB speciālistu 2023. gada marta makroekonomisko iespēju aplēšu eurozonai 6. ielikumā.

Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm kopējās SPCI inflācijas perspektīva koriģēta un samazināta par 0.4 procentu punktiem 2024. gadā un par 0.1 procentu punktu 2025. gadā, bet 2026. gadā nav koriģēta, savukārt SPCI inflācija (neietverot enerģijas un pārtikas cenas) koriģēta un pazemināta visā iespēju aplēšu periodā. Lejupvērstā SPCI inflācijas korekcija 2024. gadā galvenokārt skaidrojama ar enerģijas komponentu, kas, kā gaidāms, būs mazāks neseno pārsteidzošo datu un zemāku enerģijas izejvielu cenu dēļ. Gaidāms, ka pakāpeniski izpaudīsies zemāku enerģijas cenu netiešā ietekme. Tas, kā arī vājāka izaugsmes perspektīva un mazāks vienības darbaspēka izmaksu kāpums nosaka SPCI inflācijas (neietverot enerģijas un pārtikas cenas) lejupvērstu korekciju iespēju aplēšu periodā. Kopējā inflācija 2026. gadā nav koriģēta, jo veikta enerģijas cenu inflācijas augšupvērsta korekcija, ņemot vērā nedaudz augšupvērsto tendenci biržā tirgoto naftas un gāzes nākotnes līgumu cenās, kas kompensē pārtikas un SPCI inflācijas (neietverot enerģijas un pārtikas cenas) lejupvērsto korekciju.

4. tabula

Cenu un izmaksu attīstība eurozonā

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

2024. gada marts | 2023. gada decembris | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2023 | 2024 | 2025 | 2026 | |

SPCI | 8.4 | 5.4 | 2.3 | 2.0 | 1.9 | 5.4 | 2.7 | 2.1 | 1.9 |

SPCI (enerģijas cenas) | 37.0 | –2.0 | –1.6 | 0.5 | 0.6 | –1.9 | 1.2 | 0.3 | –0.1 |

SPCI (pārtikas cenas) | 9.0 | 10.9 | 3.2 | 2.3 | 2.3 | 10.9 | 3.2 | 2.5 | 2.3 |

SPCI (neietverot enerģijas cenas) | 5.1 | 6.3 | 2.7 | 2.2 | 2.0 | 6.3 | 2.8 | 2.4 | 2.1 |

SPCI (neietverot enerģijas un pārtikas cenas) | 3.9 | 4.9 | 2.6 | 2.1 | 2.0 | 5.0 | 2.7 | 2.3 | 2.1 |

SPCI (neietverot enerģijas un pārtikas cenas un netiešo nodokļu pārmaiņas)1) | 3.9 | 4.9 | 2.6 | 2.1 | 2.0 | 5.0 | 2.7 | 2.3 | 2.1 |

IKP deflators | 4.6 | 5.9 | 2.9 | 2.3 | 1.9 | 5.6 | 2.9 | 2.5 | 1.9 |

Importa deflators | 17.5 | –3.0 | –0.4 | 2.4 | 2.2 | –2.9 | 1.0 | 2.3 | 2.0 |

Vienības darbaspēka izmaksas | 3.3 | 6.2 | 4.4 | 2.3 | 1.7 | 6.1 | 4.1 | 2.6 | 2.0 |

Atlīdzība vienam nodarbinātajam | 4.5 | 5.3 | 4.5 | 3.6 | 3.0 | 5.3 | 4.6 | 3.8 | 3.3 |

Darba ražīgums2) | 1.2 | –0.8 | 0.1 | 1.2 | 1.2 | –0.8 | 0.4 | 1.1 | 1.2 |

Piezīmes. IKP un importa deflatori, vienības darbaspēka izmaksas, atlīdzība vienam nodarbinātajam un darba ražīgums noteikti, izmantojot atbilstoši darbadienu skaitam koriģētus datus. Vēsturiskie dati var atšķirties no jaunākajām Eurostat publikācijām, jo dati tiek publiskoti pēc iespēju aplēšu datu aktualizēšanas pēdējā datuma. Datus, t. sk. arī ceturkšņa datus, var lejupielādēt makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē.

1) Apakšindekss balstīts uz netiešo nodokļu faktiskās ietekmes aplēsēm. Tas var atšķirties no Eurostat datiem, kuros netiešā nodokļu ietekme nekavējoties pilnībā tiek atspoguļota SPCI.

2) To mēra kā reālo IKP uz vienu nodarbināto personu.

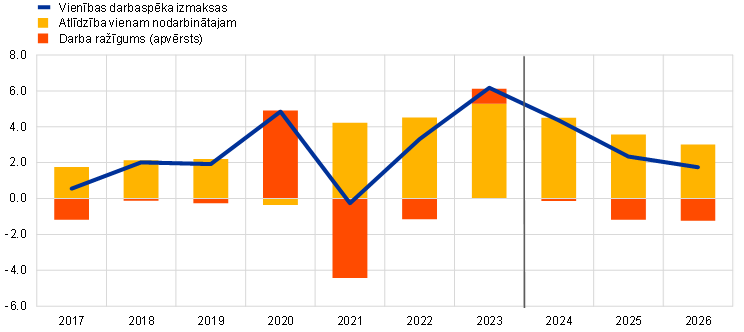

Paredzams, ka nominālās darba samaksas pieaugums pakāpeniski pavājināsies, bet saglabāsies augsts, ļaujot reālajai darba samaksai līdz 2025. gadam atgriezties līmenī, kāds bija pirms inflācijas kāpuma. Tiek lēsts, ka atlīdzības vienam nodarbinātajam kāpums 2023. gada 4. ceturksnī samazinājies, un paredzams, ka iespēju aplēšu periodā tas joprojām palēnināsies, lai gan salīdzinājumā ar vēsturisko līmeni tas joprojām ir paaugstināts – to nosaka joprojām saspringtā situācija darba tirgū, inflācijas kompensācija un minimālās algas pieaugums. Paredzams, ka iespēju aplēšu perioda beigās tas sasniegs 3.0 %, kas kopumā atbilst prognozētā darba ražīguma kāpuma un inflācijas summai. Salīdzinājumā ar 2023. gada decembra iespēju aplēsēm pieauguma temps 2024. gadam koriģēts un nedaudz pazemināts, jo gaidāms, ka mazāka darba samaksas nobīde vājākas tautsaimniecības perspektīvas dēļ ar uzviju kompensēs straujāku vienošanās ceļā noteiktās darba samaksas kāpumu. Atlīdzības pieaugums vienam nodarbinātajam tika koriģēts un pazemināts arī 2025. un 2026. gadā, atspoguļojot gaidāmo straujāko reālās darba samaksas atveseļošanos un attiecīgās gaidas par nedaudz zemāku inflācijas kompensācijas pieprasījumu. Gaidāms, ka vienības darbaspēka izmaksu kāpums 2023. gadā sasniedzis augstāko punktu, un paredzams, ka tas būtiski saruks, ko daļēji veicinās paredzamais darba ražīguma kāpums (8. att.).

8. attēls

Eurozonas vienības darbaspēka izmaksu dalījums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; procentu punktos)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

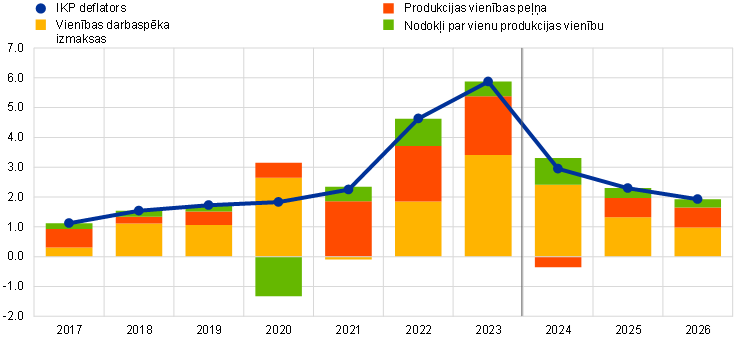

Paredzams, ka iekšzemes cenu spiediens, ko nosaka pēc IKP deflatora pieauguma, turpinās pakāpeniski samazināties, peļņas pieaugumam sākotnēji kompensējot lielo darbaspēka izmaksu spiedienu un pēc tam kļūstot straujākam (9. att.). IKP deflatora gada pieauguma temps augstāko punktu (6.3 %) sasniedza 2023. gada 1. pusgadā, un paredzams, ka 2024. gadā tas turpinās strauji sarukt (vidēji līdz 2.9 %), bet pēc tam samazināsies pakāpeniskāk līdz vidēji 1.9 % 2026. gadā. Produkcijas vienības peļņas kāpuma temps arī sasniedza augstāko punktu 2023. gada sākumā un kopš tā laika ir palēninājies. Gaidāms, ka 2024. gadā tas kļūs negatīvs, un tas nozīmē, ka peļņa amortizēs samērā spēcīgo darbaspēka izmaksu pieaugumu. Vienības darbaspēka izmaksu pieaugumam kļūstot mērenākam, gaidāms, ka produkcijas vienības peļņas kāpums no 2025. gada nedaudz atveseļosies – to veicinās stabila tautsaimniecības atveseļošanās un darba ražīguma pieauguma nostiprināšanās.[19]

9. attēls

Eurozonas IKP deflators – dalījums komponentos ienākumu pusē

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %; procentu punktos)

Piezīme. Vertikālā līnija norāda uz pašreizējā iespēju aplēšu perioda sākumu.

Gaidāms, ka importa cenu inflācija pēc nedaudz negatīva gada inflācijas līmeņa 2024. gadā iespēju aplēšu perioda turpmākajos gados saglabāsies nedaudz virs 2 % līmeņa. Gaidāms, ka importa deflatora pieaugums būs strauji samazinājies (no 17.5 % 2022. gadā līdz attiecīgi –3.0 % un –0.4 % 2023. un 2024. gadā). Gaidāms, ka 2024. gada 2. pusgadā tas kļūs pozitīvs un 2025. gadā būs 2.4 % un 2026. gadā – 2.2 %, kas kopumā atbilst prognozētajai konkurentu eksporta cenu attīstībai (2. ielikums).

4. ielikums

Jutīguma analīze – alternatīvas enerģijas un pārtikas cenu tendences

Enerģijas izejvielu cenu attīstība nākotnē ir ļoti nenoteikta, un alternatīvas naftas un gāzes izejvielu cenu tendences būtiski ietekmētu tautsaimniecības perspektīvas, īpaši attiecībā uz inflāciju. Lai gan speciālistu iespēju aplēšu pamatā ir 1. ielikumā aplūkotie tehniskie pieņēmumi, šajā analīzē izmantotas alternatīvas lejupvērstas un augšupvērstas tendences, kas iegūtas, izmantojot iespēju līgumos ietverto naftas un gāzes cenu neitrālo blīvumu 25. un 75. procentili.[20] Lai gan naftas cenu sadalījums ir gandrīz simetrisks, gāzes cenu sadalījums norāda uz spēcīgiem augšupvērstiem riskiem, kas apdraud 2024. gada marta iespēju aplēsēs ietvertos tehniskos pieņēmumus. Gan attiecībā uz naftas, gan gāzes cenām papildus tiek izmantots konstantu cenu pieņēmums. Katrā attiecīgā gadījumā aprēķināts sintētiskais enerģijas cenu indekss (naftas un gāzes cenu tendenču vidējais svērtais rādītājs) un, pamatojoties uz virkni ECB un Eurosistēmas makroekonomisko modeļu, kas izmantoti iespēju aplēsēs, novērtēta alternatīvo tendenču ietekme. A tabulā parādīta ar šo modeļu palīdzību iegūtā vidējā ietekme uz reālā IKP pieaugumu un SPCI inflāciju.

A tabula

Alternatīvo enerģijas cenu tendenču ietekme

1. tendence: 25. procentile | 2. tendence: 75. procentile | 3. tendence: konstantas cenas | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(novirze no pamataplēses līmeņa; %) | |||||||||

Sintētiskais enerģijas cenu indekss | –14.6 | –19.6 | –25.5 | 17.0 | 25.2 | 37.4 | 2.8 | 3.8 | 9.6 |

(novirzes no pamataplēses pieauguma tempa, procentu punkti) | |||||||||

Reālā IKP pieaugums | 0.0 | 0.1 | 0.1 | 0.0 | –0.2 | –0.1 | 0.0 | 0.0 | 0.0 |

SPCI inflācija | –0.5 | –0.6 | –0.5 | 0.6 | 0.8 | 0.6 | 0.1 | 0.1 | 0.2 |

Piezīmes. Šajā jutīguma analīzē izmantots sintētisks enerģijas cenu indekss, apvienojot biržā tirgoto naftas un gāzes nākotnes līgumu cenas. 25. un 75. procentile attiecas uz naftas un gāzes cenu neitrālajiem blīvumiem 2024. gada 9. februārī, kas iegūti no iespēju līgumiem. Konstantā naftas un gāzes cena atbilst vērtībai tajā pašā datumā. Makroekonomiskā ietekme norādīta kā vairāku ECB un Eurosistēmas speciālistu makroekonomisko modeļu vidējais rezultāts.

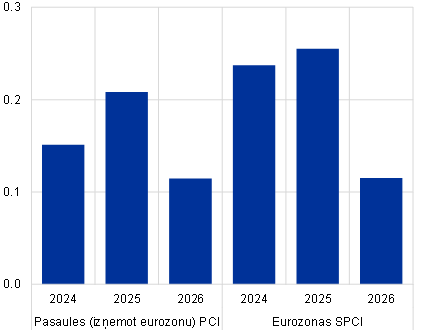

Līdzīga jutīguma analīze tiek veikta, izmantojot alternatīvas starptautisko pārtikas cenu tendences, kas ir nedaudz augšupvērstas. Šajā analīzē tiek pieņemts, ka, sākot ar 2024. gada 2. ceturksni, starptautiskās pārtikas izejvielu cenas kviešiem un kukurūzai atbilst no iespēju līgumiem iegūto cenu 10. un 90. procentilei iespēju aplēšu datu aktualizēšanas termiņa beigās. Sadalījums ir nedaudz augšupvērsts, iespējams, atspoguļojot laikapstākļu un ar klimata pārmaiņām saistīto risku kombināciju. Šie augšupvērstie riski ietver pašreizējo El Niño parādību, kas, kā gaidāms, 2024. gada 2. ceturksnī mazināsies, bet varētu izraisīt novēlotu augšupvērstu ietekmi uz pārtikas cenām nākamajos pāris gados, un tam, visticamāk, sekos La Niña periods, kas parasti izraisa sausumu Dienvidamerikā. Augšupvērstie riski ietver arī turpmāku graudu piedāvājuma traucējumu iespējamību pasaulē saistībā ar Ukrainā notiekošo karadarbību. Šo alternatīvo tendenču ietekme uz eurozonas reālā IKP pieaugumu un inflācijas iespēju aplēsēm novērtēta, izmantojot iespēju aplēsēs pielietoto Eurosistēmas makroekonomisko modeļu elastību. Šo alternatīvo pārtikas cenu tendenču ietekme uz eurozonas reālā IKP pieaugumu būtu nenozīmīga, bet ietekme uz SPCI inflāciju atspoguļota B tabulā.

B tabula

Alternatīvo pārtikas cenu tendenču ietekme

(novirzes no pamataplēses pieauguma tempa, procentu punkti)

1. tendence: 10. procentile | 2. tendence: 90. procentile | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Starptautiskās kviešu cenas | –10.4 | –8.4 | –0.4 | 16.1 | 10.5 | 1.1 |

Starptautiskās kukurūzas cenas | –11.0 | –12.4 | –2.7 | 16.9 | 14.2 | 7.3 |

SPCI inflācija | –0.1 | –0.1 | –0.1 | 0.1 | 0.2 | 0.1 |

Piezīmes. Šajā jutīguma analīzē 10. un 90. procentile attiecas uz kviešu un kukurūzas cenu neitrālajiem blīvumiem 2024. gada 9. februārī, kas iegūti no iespēju līgumiem. No iespēju līgumiem iegūto blīvumu tendences izmantotas, lai novērtētu ietekmi uz eurozonas lauksaimniecības ražotāju cenām. Makroekonomiskā ietekme aprēķināta, izmantojot iespēju aplēsēs pielietoto Eurosistēmas makroekonomisko modeļu elastību.

5. ielikums

Salīdzinājums ar citu institūciju un privātā sektora prognozēm

ECB speciālistu 2024. gada marta iespēju aplēses lielākoties iekļaujas citu prognožu diapazonos. ECB speciālistu izaugsmes prognozes 2024. gadam atrodas diapazona vidū atbilstoši visu pārējo prognožu sniedzēju vidējiem rādītājiem un jaunākajām OECD un Survey of Professional Forecasters (SPF) prognozēm, bet nedaudz augstāk par Consensus Economics prognozi un zemāk par neseno Eiropas Komisijas prognozi. Tas atbilst diapazona augšējai robežai 2025. gadam un nedaudz pārsniedz citas pieejamās prognozes 2026. gadam. Attiecībā uz SPCI inflāciju ECB speciālistu iespēju aplēses 2024. gadam atbilst diapazona apakšējai robežai atbilstoši Consensus Economics prognozei, bet ir būtiski zemākas par Eiropas Komisijas prognozi, kurā pieņemts, ka ilgstošāki traucējumi Sarkanajā jūrā radīs spēcīgāku augšupvērstu ietekmi uz inflāciju. Saskaņā ar SPF prognozi un Consensus Economics prognozi 2025. gadam ECB speciālistu iespēju aplēses atbilst samērā šaura diapazona apakšējai robežai. 2026. gadā ECB speciālistu inflācijas aplēses ir nedaudz zemākas nekā citas pieejamās prognozes šim gadam.

Tabula

Eurozonas reālā IKP pieauguma un SPCI inflācijas jaunāko prognožu salīdzinājums

(pārmaiņas salīdzinājumā ar iepriekšējā gada atbilstošo periodu; %)

| Publiskošanas datums | Reālā IKP pieaugums | SPCI inflācija | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

ECB speciālistu iespēju aplēses | 2024. gada marts | 0.6 | 1.5 | 1.6 | 2.3 | 2.0 | 1.9 |

Eiropas Komisija | 2024. gada februāris | 0.8 | 1.5 | – | 2.7 | 2.2 | – |

Consensus Economics | 2024. gada februāris | 0.5 | 1.3 | 1.5 | 2.3 | 2.0 | 2.0 |

OECD | 2024. gada februāris | 0.6 | 1.3 | – | 2.6 | 2.2 | – |

SVF | 2024. gada janvāris | 0.9 | 1.7 | – | 2.8 | 2.1 | – |

Aptauja Survey of Professional Forecasters | 2024. gada janvāris | 0.6 | 1.3 | 1.4 | 2.4 | 2.0 | 2.0 |

Avoti: Eiropas Komisijas 2024. gada ziemas pagaidu ekonomiskās prognozes, 2024. gada 15. februāris; Consensus Economics prognozes, 2024. gada 15. februāris (2026. gada dati ņemti no 2024. gada janvāra apsekojuma); OECD Tautsaimniecības pagaidu perspektīvas, 2024. gada 5. februāris; SVF aktualizētā Pasaules tautsaimniecības perspektīva, 2024. gada 30. janvāris; ECB apsekojums Survey of Professional Forecasters, 2024. gada 26. janvāris.

Piezīmes. Šīs prognozes nav tiešā veidā salīdzināmas cita ar citu vai ar ECB speciālistu makroekonomiskajām iespēju aplēsēm, jo tās nav sagatavotas vienā laikā. Turklāt šo prognožu pieņēmumi par fiskālajiem, finanšu un ārējiem mainīgajiem lielumiem, t. sk. naftas, gāzes un citu izejvielu cenām, iegūti, izmantojot atšķirīgas metodes. ECB speciālistu makroekonomiskajās iespēju aplēsēs uzrādīts atbilstoši darbadienu skaitam koriģēts gada reālā IKP pieauguma temps, bet Eiropas Komisija un SVF gada pieauguma tempu uzrāda, neveicot korekcijas atbilstoši darbadienu skaitam gadā. Citās prognozēs nav norādīts, vai tajās uzrādītie dati ir vai nav koriģēti atbilstoši darbadienu skaitam.

© Eiropas Centrālā banka, 2024

Pasta adrese: 60640 Frankfurt am Main, Germany

Tālrunis: +49 69 1344 0

Tīmekļvietne: www.ecb.europa.eu

Visas tiesības rezervētas. Atļauta pārpublicēšana izglītības un nekomerciālos nolūkos, norādot avotu.

Konkrētu terminu skaidrojumu sk. ECB glossary (tikai angļu valodā).

HTML ISBN 978-92-899-6524-8, ISSN 2529-4512, doi:10.2866/382, QB-CE-24-001-LV-Q

Pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem (piemēram, naftas cenām un valūtas kursiem) bija 2024. gada 9. februāris. Pasaules tautsaimniecības iespēju aplēses tika sagatavotas 12. februārī, savukārt makroekonomiskās iespēju aplēses eurozonai tika pabeigtas 2024. gada 21. februārī. Šīs iespēju aplēses aptver periodu no 2024. līdz 2026. gadam. Iespēju aplēses šādam ilgam periodam pakļautas ļoti lielai nenoteiktībai, un tas jāņem vērā, tās interpretējot. Sk. ECB 2019. gada "Tautsaimniecības Biļetena" Nr. 8 rakstu The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis ("Eurosistēmas/ECB speciālistu makroekonomisko iespēju aplēšu sniegums kopš finanšu krīzes"). Atsevišķās tabulās un attēlos izmantoto datu pieejamu versiju sk. http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visu līdzšinējo ECB un Eurosistēmas speciālistu makroekonomisko iespēju aplēšu pilna datubāze pieejama makroekonomisko iespēju aplēšu datubāzē ECB interneta vietnē. Šī datubāze arī ietver vairāk mainīgo lielumu, nekā sniegts šajā pārskatā, un daudzi no tiem tiek apkopoti reizi ceturksnī.

Eurostat pirmie dati par reālā IKP pieauguma dalījumu 2023. gada 4. ceturksnī tiks publiskoti tikai pēc ECB speciālistu 2024. gada marta iespēju aplēšu publicēšanas. Šeit minētais dalījums balstīts uz dažu eurozonas valstu provizorisko informāciju un ECB speciālistu aplēsēm.

Šāds krājumu sarukums varētu būt saistīts ar uzņēmumu novērtējumu, ka krājumu apjoms ir pietiekams, ņemot vērā nelielo pieprasījumu un pieaugošās krājumu uzturēšanas izmaksas procentu likmju pieauguma dēļ.

Sk. ECB 2023. gada "Tautsaimniecības Biļetena" Nr. 3 ielikumu A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021 ("ECB kopš 2021. gada decembra veiktās monetārās politikas stingrības palielināšanas makroekonomiskās ietekmes uz modeli balstīts novērtējums").

Pieņēmums par eurozonas valstu valdības 10 gadu obligāciju nominālajām peļņas likmēm balstīts uz 10 gadu etalonobligāciju valstu vidējām svērtajām peļņas likmēm, kuras svērtas ar IKP gada rādītājiem un paplašinātas atbilstoši nākotnes tendencēm, kas iegūtas no ECB eurozonas visu 10 gadu obligāciju nominālās peļņas likmes, sākotnējo neatbilstību starp abām laikrindām konstanti piemērojot visā iespēju aplēšu periodā. Tiek pieņemts, ka konkrētu valstu valdības obligāciju peļņas likmju un atbilstošo eurozonas vidējo rādītāju starpības visā iespēju aplēšu periodā saglabāsies konstantas.

Tehniskie pieņēmumi par izejvielu cenām pamatojas uz tendenci biržā tirgoto nākotnes līgumu tirgū, izmantojot vidējo rādītāju divu nedēļu periodā, kas beidzās 2024. gada 9. februārī.

Šajā ielikumā minētajās atsaucēs uz pasaules un/vai globālajiem apkopotajiem tautsaimniecības rādītājiem nav ietverta eurozona.

Kopš 2023. gada decembra vidus lielākie konteineru kravu pārvadātāji pārtraukuši vai apturējuši pakalpojumus Sarkanajā jūrā.

Tas tika ņemts vērā scenāriju analīzē par iespējamu tālāku Tuvo Austrumu konflikta eskalāciju, kas aprakstīta Eurosistēmas speciālistu 2023. gada decembra makroekonomisko iespēju aplēšu 3. ielikumā.

Šīs norises atbilst vēsturiskajām tendencēm, kas liecina, ka tirdzniecības traucējumiem Sarkanajā jūrā ir ierobežota ietekme uz naftas cenām. Turklāt pašlaik pasaules naftas piedāvājuma pozitīvā saldo dēļ cenas joprojām ir zemas.

Sk. ECB 2023. gada "Tautsaimniecības Biļetena" Nr. 8 ielikumā Massimo Ferrari Minesso, Marie-Sophie Lappe and Denise Rößler, Geopolitical risk and oil prices ("Ģeopolitiskais risks un naftas cenas").

2023. gada decembrī vidēji dienā Sarkanās jūras dienvidu daļā un Adenas līcī atradās 76 naftas un degvielas tankkuģi (tikai par trim tankkuģiem mazāk nekā 2023. gada pirmajos 11 mēnešos).

Pasaules apkopoto rādītāju rezultātu pamatā ir Beijesa vektora autoregresijas modelis (BVAR), kurā ietverti četri mainīgie lielumi: Ņujorkas Federālo rezervju bankas Global Supply Chain Pressure Index (GSCPI), pasaules (neietverot eurozonu) importa apjoms, pasaules (neietverot eurozonu) eksporta cenas nacionālajās valūtās un naftas cenas ASV dolāros. Modeļa aplēses tiek veiktas katru ceturksni no 1998. gada 1. ceturkšņa līdz 2023. gada 1. ceturksnim. Modeļa četru šoku (globālais pieprasījums, enerģija, piegādes traucējumi un pārējais piedāvājums) identificēšanas pamatā ir nulles un zīmes ierobežojumi. Attiecībā uz eurozonas eksportu tiek izmantots BVAR par katru mēnesi no 2003. gada marta līdz 2023. gada novembrim, ietverot eurozonas sintētisko enerģijas cenu indeksu, pāreju no energoietilpīgas uz neenergoietilpīgu rūpniecisko ražošanu, SPCI inflāciju, preču eksportu un euro nominālo efektīvo kursu, kā arī GSCPI un pasaules (neietverot eurozonu) importa apjomu. Ārējais pieprasījums, traucējumi, enerģijas piedāvājums un nominālā efektīvā kursa šoks tiek noteikts, izmantojot zīmes ierobežojumus.

Šajā scenārijā nav iekļauti papildu pieņēmumi par pārvadājumu traucējumu ietekmi uz enerģijas cenām. Tā vietā naftas cenu reakciju uz pārvadājumu traucējumiem nosaka, izmantojot BVAR, un tā izrādās neliela.

Piemēram, pētījumi liecina, ka pēc Suecas kanāla pilnīgas slēgšanas laikā no 1967. līdz 1975. gadam 79 valstu pāru, kuru pārvadājumu attālumi palielinājās par vairāk nekā 50 %, tirdzniecības apjoms vidēji samazinājās par vairāk nekā 20 %. Sk. Feyrer, J., Distance, trade, and income – The 1967 to 1975 closing of the Suez Canal as a natural experiment ("Attālums, tirdzniecība un peļņa – Suecas kanāla slēgšana 1967.–1975. gadā kā dabas eksperiments"), Journal of Development Economics, Vol. 153, 2021.

Fiskālā nostāja tiek koriģēta arī attiecībā uz NPES dotācijām. Sk. 3. tabulas piezīmes.

Tiek lēsts, ka agrākas Lieldienas 2024. gadā salīdzinājumā ar iepriekšējo gadu martā palielinās gada SPCI inflāciju par 0.1 procentu punktu, bet aprīlī mazinās par 0.1 procentu punktu (tas nozīmē, ka aprīlī tikai šīs ietekmes dēļ gada inflācija varētu samazināties par 0.2 procentu punktiem salīdzinājumā ar martu). Ietekme būs lielāka attiecībā uz SPCI inflāciju (neietverot enerģijas un pārtikas cenas) un īpaši pakalpojumu cenu inflāciju, jo agrākas Lieldienas galvenokārt ietekmēs komplekso tūrisma braucienu cenu dinamiku.

Ietekme uz inflāciju varētu būt nedaudz spēcīgāka, ja traucējumi Sarkanajā jūrā pastiprinātos un būtu ilgstošāki. Sīkāku informāciju par šādu scenāriju sk. 3. ielikumā.

Sīkāku informāciju par IKP deflatora sadalījumu komponentos un vienības peļņas lomu inflācijas analīzē sk. ECB 2023. gada "Tautsaimniecības Biļetena" Nr. 4 ielikumu E. Hahn, How have unit profits contributed to the recent strengthening of euro area domestic price pressures? ("Kā vienības peļņa ir veicinājusi eurozonas iekšzemes cenu spiediena neseno pastiprināšanos?") un ECB 2023. gada 30. marta bloga ierakstu Arce, O., Hahn, E. and Koester, G., How tit-for-tat inflation can make everyone poorer ("Kā "dots pret dotu" inflācija visus padara nabadzīgākus").

Izmantotās tirgus cenas ir cenas 2024. gada 9. februārī (pēdējais datu aktualizēšanas termiņš attiecībā uz tehniskajiem pieņēmumiem).

-

7 March 2024