Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, settembre 2023

1 Sintesi

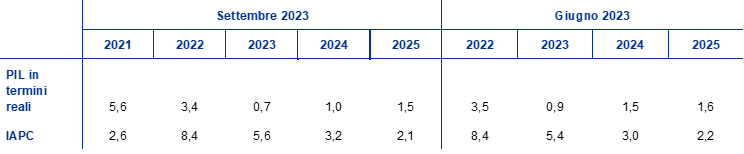

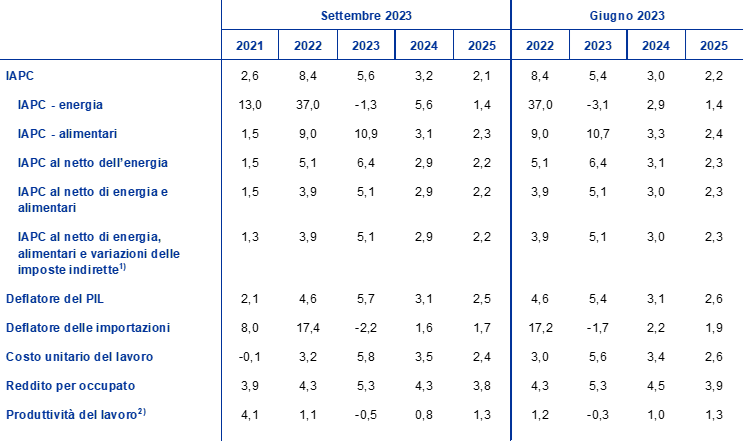

Le prospettive a breve termine per la crescita nell’area dell’euro si sono deteriorate, mentre nel medio periodo l’economia dovrebbe tornare gradualmente a registrare una moderata espansione con la ripresa della domanda sia interna sia esterna. L’attività economica dell’area è cresciuta a un ritmo modesto nella prima metà del 2023 nonostante il livello elevato di ordinativi arretrati nel settore manifatturiero e la diminuzione degli alti prezzi dell’energia. Inoltre questi effetti sono in larga parte venuti meno e gli indicatori congiunturali segnalano un ristagno nel breve termine a fronte di condizioni di finanziamento più restrittive, della debole fiducia di imprese e consumatori e della bassa domanda esterna nel contesto del rafforzamento dell’euro. La crescita dovrebbe rafforzarsi a partire dal 2024 con l’avvicinarsi della domanda esterna alla traiettoria pre-pandemica e il miglioramento del reddito reale grazie al calo dell’inflazione, alla dinamica vigorosa dei salari nominali e al livello ancora basso, seppur in lieve aumento, della disoccupazione. Sarà tuttavia ancora frenata in un contesto in cui l’inasprimento della politica monetaria della BCE e le condizioni sfavorevoli dell’offerta di credito si trasmettono all’economia reale e le misure di sostegno di bilancio vengono gradualmente ritirate. Si prevede complessivamente che il tasso di incremento medio annuo del PIL in termini reali scenda dal 3,4% nel 2022 allo 0,7% nel 2023, per poi risalire all’1,0% nel 2024 e all’1,5% nel 2025. Nel confronto con le proiezioni degli esperti dell’Eurosistema di giugno 2023, le prospettive per la crescita del PIL sono state riviste al ribasso di 0,2, 0,5 e 0,1 punti percentuali, rispettivamente per il 2023, il 2024 e il 2025, di riflesso al considerevole indebolimento delle prospettive a breve termine, in presenza di un deterioramento degli indicatori congiunturali, dell’inasprirsi delle condizioni di finanziamento – compresi effetti più avversi sull’offerta di credito – e del rafforzamento del tasso di cambio dell’euro[1].

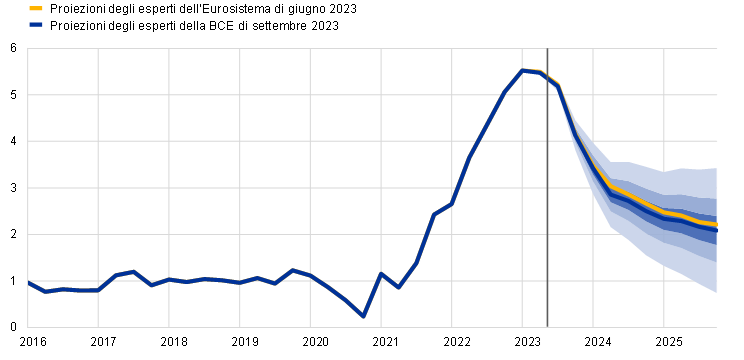

L’inflazione complessiva nell’area dell’euro dovrebbe continuare a diminuire nell’orizzonte temporale della proiezione per l’attenuarsi delle pressioni sui costi e delle strozzature dal lato dell’offerta, oltre che per l’impatto dell’inasprimento della politica monetaria. L’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) al netto dell’energia e dei beni alimentari scenderebbe altresì gradualmente, pur rimanendo al di sopra di quella complessiva fino agli inizi del 2024. La disinflazione prevista è dovuta al venir meno degli effetti dei passati shock ai prezzi dell’energia e delle altre spinte inflazionistiche, con la forte dinamica del costo del lavoro che diventa gradualmente la determinante principale dell’inflazione di fondo. I salari rallenterebbero gradualmente a partire dalla metà del 2023, ma si manterrebbero elevati, nell’arco di tempo considerato, come conseguenza degli aumenti delle retribuzioni minime e della compensazione per la crescita dell’inflazione in un contesto di condizioni tese, ancorché in via di allentamento, nel mercato del lavoro. I margini di profitto, che si erano considerevolmente ampliati lo scorso anno, dovrebbero attenuare la trasmissione del costo del lavoro ai prezzi finali nel medio periodo. Inoltre, l’inasprimento della politica monetaria dovrebbe frenare in misura crescente l’inflazione di fondo. Nell’insieme, in un contesto in cui si ipotizza che le aspettative di inflazione a medio termine rimangano ancorate all’obiettivo della BCE, lo IAPC complessivo scenderebbe da una media dell’8,4% nel 2022 al 5,6% nel 2023, al 3,2% nel 2024 e al 2,1% nel 2025, raggiungendo l’obiettivo nel terzo trimestre del 2025. Rispetto all’esercizio dello scorso giugno l’inflazione misurata sullo IAPC è stata rivista al rialzo per il 2023 e per il 2024, a causa dell’aumento delle quotazioni dei contratti future sull’energia, e al ribasso per il 2025 in quanto si ritiene che gli effetti dell’apprezzamento dell’euro, dell’inasprirsi delle condizioni di finanziamento e dell’indebolimento delle condizioni cicliche agiscano da freno sul tasso calcolato al netto dei beni energetici e alimentari.

Tavola

Proiezioni per la crescita e per l’inflazione nell’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. È possibile scaricare statistiche, con frequenza anche trimestrale, dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

Di riflesso all’elevato grado di incertezza riguardo alle prospettive economiche, la presente pubblicazione include uno scenario che valuta le implicazioni per l’economia dell’area dell’euro di possibili andamenti economici più deboli e nuove tensioni finanziarie in Cina (riquadro 3), oltre che una serie di analisi di sensibilità connesse a profili alternativi per i prezzi delle materie prime energetiche e alimentari (riquadro 4).

2 Economia reale

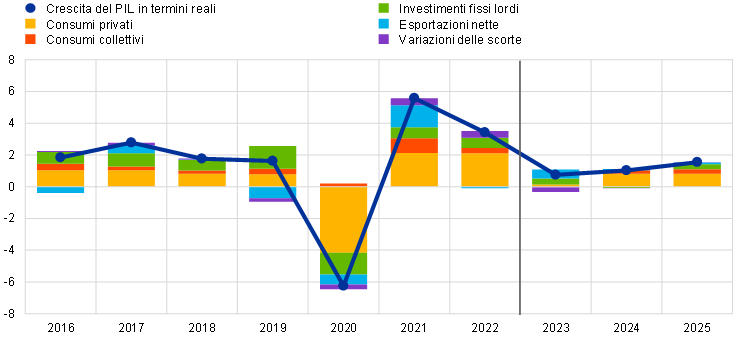

Nel secondo trimestre del 2023 la crescita nell’area dell’euro è stata modesta, con un contributo positivo della domanda interna e dell’accumulo delle scorte e un apporto negativo delle esportazioni nette (grafico 1)[2]. Per quanto riguarda la produzione, nel secondo trimestre gli andamenti della produzione industriale si sono indeboliti nonostante il sostegno fornito dai livelli storicamente elevati di ordini inevasi nel contesto dell’allentamento delle strozzature dal lato dell’offerta. Solo nel settore dei servizi l’attività ha registrato una crescita positiva sul trimestre precedente in termini di valore aggiunto lordo. Dal lato della domanda, dati gli elevati tassi di inflazione e le condizioni di finanziamento stringenti, i consumi privati hanno ristagnato e sono risultati più deboli di quanto previsto nelle proiezioni di giugno. Gli investimenti fissi lordi hanno fornito un contributo positivo, riconducibile principalmente agli investimenti delle imprese e delle amministrazioni pubbliche. Si stima che la minore domanda esterna e le perdite di competitività abbiano determinato un contributo negativo delle esportazioni nette alla crescita nonostante la notevole debolezza delle importazioni.

Grafico 1

Crescita del PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat (cfr. anche la nota 2). La linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali forniscono una misura del grado di incertezza e sono simmetrici per definizione. Si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo alla crescita del PIL in termini reali rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro 6 delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

Secondo le proiezioni la crescita del PIL dovrebbe ristagnare nel terzo trimestre del 2023 e rimanere modesta nel quarto in un contesto in cui l’attività resterebbe debole nel settore manifatturiero e rallenterebbe in quello dei servizi. Si prevede che il sostegno all’attività economica fornito dallo smaltimento degli ordini arretrati venga meno e che si intensifichi l’azione di freno esercitata dall’inasprirsi delle condizioni di finanziamento e dalle sfavorevoli condizioni di offerta del credito. Di fatto gli indicatori congiunturali suggeriscono una contrazione dell’attività che si estende ora ai servizi, contrariamente alle attese di perdurante espansione del settore incorporate nelle proiezioni di giugno. Poiché ci si attende che l’inflazione diminuisca e che i salari aumentino nel contesto delle condizioni ancora tese nel mercato del lavoro, il reddito disponibile reale dovrebbe recuperare. Se da un lato ciò creerebbe le premesse per una ripresa dei consumi privati nella seconda metà del 2023, dall’altro il peggioramento del clima di fiducia dei consumatori in agosto, assieme a quello delle imprese riguardo alla produzione di beni di consumo, implica comportamenti più cauti dei consumatori rispetto all’esercizio previsivo di giugno. Al tempo stesso si prevede che il contributo dell’interscambio netto rimanga negativo nella seconda metà del 2023 in presenza di un’accelerazione delle importazioni in linea con la domanda interna a fronte di una dinamica delle esportazioni ancora moderata, anche se sia le importazioni sia le esportazioni dovrebbero collocarsi su un livello inferiore a quello indicato nelle proiezioni di giugno. Nell’insieme, la crescita nell’area dell’euro sarebbe sostanzialmente piatta nella seconda metà del 2023 ed è stata rivista al ribasso di 0,6 punti percentuali rispetto all’esercizio previsivo di giugno.

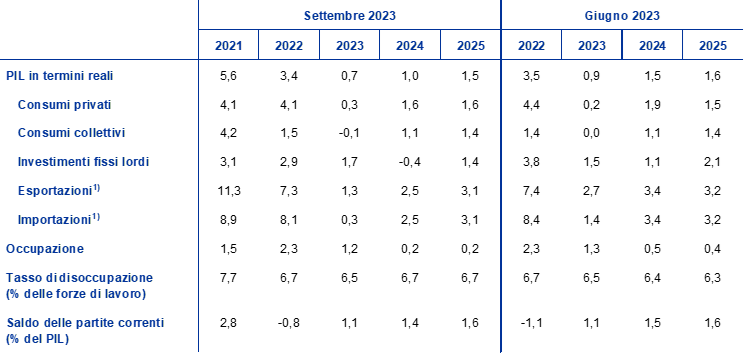

Nel medio periodo la crescita del PIL dell’area dell’euro registrerebbe un rafforzamento moderato in un contesto in cui aumenta il reddito reale delle famiglie e migliora la domanda esterna, seppur in presenza di circostanze sfavorevoli derivanti dall’inasprirsi delle condizioni di finanziamento e dalla riduzione del sostegno di bilancio. Il tasso di incremento del PIL in termini reali aumenterebbe nel corso del 2024, per poi stabilizzarsi nel 2025 (tavola 2). In aggiunta al venir meno degli shock sull’energia, la crescita sarebbe sorretta dall’attenuazione delle spinte inflazionistiche nel contesto della tenuta della dinamica dei redditi da lavoro, che pone le basi per una ripresa dei consumi privati. Anche la domanda esterna, che è stata particolarmente debole quest’anno, dovrebbe riprendere slancio. Si ritiene tuttavia che l’impulso fornito da queste circostanze favorevoli sia moderato dall’inasprirsi delle condizioni di finanziamento e dall’apprezzamento dell’euro. Inoltre, se da un lato si ritiene che le misure di sostegno di bilancio forniscano un contributo sostanzialmente neutro alla crescita nel 2023, dall’altro ci si attende che il loro ritiro influisca negativamente nel 2024 e nel 2025.

Le condizioni di finanziamento più stringenti, dovute principalmente all’aumento dei tassi di interesse e in parte anche connesse alle restrizioni all’offerta di credito, dovrebbero continuare ad agire da freno sulla domanda. Il forte aumento dei tassi di interesse da dicembre 2021 continua a trasmettersi all’economia reale, incidendo sulle prospettive per la crescita (come riflesso nelle ipotesi tecniche utilizzate nelle proiezioni, cfr. il riquadro 1), soprattutto per il 2023 e il 2024[3]. Inoltre, come segnalato nell’ultima indagine sul credito bancario nell’area dell’euro condotta dalla BCE, le condizioni di offerta di credito si sono inasprite dall’inizio dell’anno e il tasso di crescita dei prestiti è nettamente diminuito. Questi fattori, assieme al considerevole deterioramento dei recenti indicatori mensili dell’attività, stanno a indicare che gli effetti avversi sull’offerta di credito potrebbero essere maggiori di quanto previsto nelle proiezioni di giugno malgrado lo stato complessivamente favorevole dei bilanci delle famiglie e delle imprese.

Rispetto alle proiezioni dello scorso giugno, il tasso di incremento del PIL in termini reali è stato rivisto verso il basso di 0,2, 0,5 e 0,1 punti percentuali, rispettivamente, per il 2023, il 2024 e il 2025. Le revisioni sono dovute in ampia misura ai seguenti fattori: il netto deterioramento delle prospettive per la crescita a breve termine come suggerito dagli indicatori congiunturali; l’inasprirsi delle condizioni di finanziamento (compresi tassi sui prestiti più elevati e condizioni di offerta di credito più sfavorevoli); il rafforzamento del tasso di cambio e l’indebolimento della domanda esterna. La recente diminuzione degli indicatori dell’attività implica correzioni al ribasso per la domanda interna nella seconda metà del 2023, con un effetto di trascinamento nel 2024, cui si aggiungono ulteriori revisioni verso il basso degli investimenti privati che determinano altresì una minore domanda interna nel 2025. Si ritiene che l’inasprirsi delle condizioni di offerta del credito incida sulla crescita del PIL in termini reali, soprattutto nel 2024, più di quanto previsto nelle proiezioni di giugno.

Tavola 2

Proiezioni per il PIL in termini reali, per i mercati del lavoro e per il commercio

(variazioni percentuali annue, salvo diversa indicazione)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. È possibile scaricare statistiche, con frequenza anche trimestrale, dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

Per quanto concerne le componenti del PIL in termini reali, ci si attende che i consumi reali delle famiglie recuperino gradualmente e sorreggano la crescita economica con la diminuzione dell’incertezza e il miglioramento del reddito reale e del clima di fiducia. I consumi privati sono rimasti sostanzialmente stabili nella prima metà dell’anno. La componente relativa ai beni energetici e alimentari ha subito una contrazione, mentre la domanda di servizi al consumo ha continuato a evidenziare una buona capacità di tenuta. Dato il calo dell’inflazione e dell’incertezza, la spesa per consumi dovrebbe rafforzarsi a partire dal terzo trimestre del 2023. Oltre il breve termine, con l’ulteriore diminuzione dell’inflazione e dell’incertezza e l’aumento del reddito reale, i consumi continuerebbero a migliorare e a sorreggere la crescita economica nonostante il graduale venir meno degli effetti della riapertura dell’economia dopo la pandemia. Rispetto alle proiezioni di giugno il tasso di incremento dei consumi privati è stato rivisto verso il basso di 0,3 punti percentuali per il 2024 a causa di effetti di trascinamento derivanti da una correzione al ribasso delle prospettive nel breve periodo e da un aumento della propensione al risparmio, mentre il profilo dei consumi a medio termine è per lo più invariato.

Il reddito disponibile reale dovrebbe recuperare nel 2023 e sorreggere i consumi, di riflesso al calo dell’inflazione e alla robusta dinamica salariale. Dopo essere diminuito lievemente nel 2022, il reddito disponibile reale evidenzierebbe una ripresa nel 2023 in presenza di una forte espansione dei redditi sia da lavoro sia non da lavoro (riconducibile soprattutto agli andamenti del margine operativo lordo e del reddito misto nel primo trimestre del 2023) e di un calo dell’inflazione. Si ritiene che, assieme alla vigorosa dinamica salariale, i redditi non da lavoro sostengano il potere di acquisto delle famiglie nonostante una graduale moderazione nell’orizzonte temporale della proiezione. Il contributo dei trasferimenti di bilancio alla crescita del reddito disponibile reale e dei consumi dovrebbe essere sostanzialmente neutro nell’intero periodo in esame. Ci si attende nel complesso che il reddito disponibile reale aumenti dello 0,6% nel 2023, dell’1,0% nel 2024 e dell’1,2% nel 2025.

Il tasso di risparmio delle famiglie rimarrebbe elevato nel 2023 e si normalizzerebbe solo gradualmente nel periodo successivo. Il saggio di risparmio è cresciuto nella prima metà del 2023 e dovrebbe mantenersi nell’anno ben al di sopra del livello antecedente la pandemia per motivi principalmente riconducibili all’aumento registrato nel primo trimestre dai redditi non da lavoro, che sono caratterizzati da una bassa propensione al consumo. Con l’ulteriore diminuzione dell’incertezza e delle spinte inflazionistiche nell’arco di tempo considerato, il tasso di risparmio delle famiglie scenderebbe pur mantenendosi al di sopra del livello pre-pandemico poiché i più alti tassi di interesse controbilanciano il desiderio delle famiglie di normalizzare il comportamento di risparmio dopo la pandemia. L’eccesso di risparmio non fornirebbe un sostegno alla crescita dei consumi in quanto è in larga parte detenuto dai nuclei familiari più ricchi ed è costituito da attività illiquide. Il tasso di risparmio è stato rivisto verso l’alto rispetto alle proiezioni di giugno per la prima metà dell’arco di tempo considerato; ciò ha riflesso in ampia misura revisioni dei dati per il primo trimestre di quest’anno a fronte di una dinamica più vivace dei redditi non da lavoro, che secondo le ipotesi dovrebbe venire gradualmente meno, e di maggiori incentivi al risparmio dovuti all’aumento dei tassi di interesse e all’inasprirsi delle condizioni di accesso al credito nel resto dell’orizzonte temporale di riferimento.

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i prezzi delle materie prime e i tassi di cambio

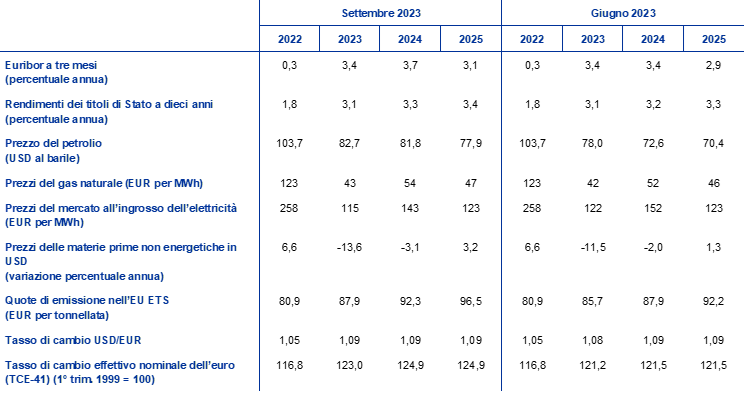

Rispetto alle proiezioni dello scorso giugno, le ipotesi tecniche includono un aumento dei tassi di interesse oltre che dei prezzi del petrolio e del gas naturale, un calo dei prezzi all’ingrosso dell’elettricità e un apprezzamento dell’euro. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 22 agosto 2023. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future, mentre i rendimenti dei titoli di Stato a dieci anni sono utilizzati come misura indiretta dei tassi di interesse a lungo termine[4]. I tassi sia a breve sia a lungo termine sono aumentati dopo la data di chiusura delle proiezioni di giugno e, rispetto a queste ultime, il loro profilo ipotizzato è stato altresì corretto al rialzo.

Tavola

Ipotesi tecniche

Nota: è possibile scaricare statistiche dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

Le ipotesi tecniche concernenti i corsi petroliferi sono state riviste verso l’alto di oltre il 10% in media nel periodo considerato poiché i timori di un’offerta insufficiente di petrolio hanno avuto maggior peso rispetto alle preoccupazioni in merito alla domanda di greggio a livello mondiale[5]. Nel periodo recente gli andamenti dei prezzi del petrolio sono stati determinati da tre fattori principali: la decisione dell’OPEC+ di ridurre le forniture, una carenza generale dal lato dell’offerta (pressioni al rialzo) e i timori per la domanda della Cina nel contesto delle preoccupazioni per la crescita economica del paese (pressioni al ribasso). Nell’insieme la curva dei contratti future sul petrolio si è spostata verso l’alto rispetto all’esercizio previsivo dello scorso giugno (del 5,9%, del 12,6% e del 10,6%, rispettivamente, per il 2023, il 2024 e il 2025); si continua tuttavia a ipotizzare che i corsi petroliferi scendano, passando da 82,7 dollari al barile nel 2023 a 77,9 nel 2025.

Le ipotesi per le quotazioni del gas sono aumentate meno di quelle relative ai corsi petroliferi, mentre le ipotesi per i prezzi dell’elettricità sono diminuite. I livelli elevati delle scorte hanno contribuito a mantenere bassi i prezzi del gas, con l’UE che ha conseguito il proprio obiettivo del 90% per lo stoccaggio di gas tre mesi prima della scadenza di novembre 2023. Le recenti interruzioni nell’operatività dei giacimenti di gas norvegesi e gli scioperi presso gli impianti di gas naturale liquefatto australiani hanno accresciuto la volatilità del mercato e di recente hanno sospinto verso l’alto i prezzi in presenza di timori per le forniture. Nell’insieme, la curva dei contratti future sul gas si è spostata lievemente verso l’alto rispetto all’esercizio previsivo di giugno (dell’1,1%, del 4,6% e del 2,1%, rispettivamente, per il 2023, il 2024 e il 2025). Per contro, i future sui prezzi dell’elettricità sono stati corretti al ribasso di circa il 6% per il 2023 e il 2024 e sono per lo più invariati per il 2025. Per quanto concerne le quote di emissione di carbonio negoziate nell’ambito del sistema dell’UE (EU Emissions Trading System, EU ETS), il profilo ipotizzato sulla base delle quotazioni dei future è stato rivisto verso l’alto di circa il 4% in media nel confronto con le proiezioni di giugno. Si ipotizza che i corsi delle materie prime non energetiche siano lievemente inferiori rispetto a quanto prospettato nell’esercizio di giugno, principalmente a causa dell’indebolimento delle ipotesi per i prezzi dei metalli, riconducibile alla debolezza della domanda mondiale, un andamento che è stato in qualche misura controbilanciato dall’aumento dei prezzi internazionali dei beni alimentari.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’orizzonte temporale di riferimento sui livelli medi osservati nelle dieci giornate lavorative fino alla data di aggiornamento delle ipotesi tecniche. Ciò implica che il cambio dollaro/euro si collochi a 1,09 nel periodo in esame, un livello superiore dello 0,7% rispetto a quanto ipotizzato nelle proiezioni dello scorso giugno. L’ipotesi per il tasso di cambio effettivo dell’euro comporta un apprezzamento del 2,8% nel confronto con l’esercizio previsivo di giugno.

Gli investimenti nell’edilizia residenziale diminuirebbero nell’arco di tempo considerato in risposta all’inasprirsi dei costi di finanziamento e dei criteri di concessione del credito. Dopo una nuova flessione nel secondo trimestre del 2023, gli investimenti in abitazioni dovrebbero continuare a diminuire per tutto il 2024, per poi riacquistare gradualmente un lieve slancio positivo nel corso del 2025. Questa debolezza protratta deriverebbe dagli andamenti ancora deboli dell’accessibilità economica, riconducibili principalmente all’aumento dei tassi sui mutui ipotecari, e della redditività degli alloggi sullo sfondo del calo dei prezzi degli immobili residenziali e del livello elevato dei costi di costruzione. Questi fattori, uniti alle condizioni di credito restrittive, incidono pesantemente sugli investimenti nell’edilizia residenziale anche se la perdurante crescita del reddito delle famiglie dovrebbe sostenere la ripresa modesta nel 2025.

Gli investimenti delle imprese diminuirebbero nel 2024 in un contesto in cui pesa notevolmente l’inasprirsi delle condizioni di finanziamento; nel periodo successivo si ritiene che il miglioramento della domanda interna e mondiale e la transizione verde e digitale determinino una lieve ripresa. Dopo una crescita positiva nel secondo trimestre del 2023, gli investimenti delle imprese dovrebbero diminuire a partire dal terzo e fino a tutto il 2024, per poi tornare a espandersi nel 2025. Per i prossimi trimestri ci si attende che risentano particolarmente della debolezza dell’attività economica interna e mondiale, dei tassi di interesse elevati e delle restrizioni all’offerta di credito. Verso la fine del periodo in esame gli andamenti degli investimenti delle imprese saranno determinati dall’atteso recupero più ampio della domanda interna ed esterna e dagli ulteriori sforzi dispiegati nel perseguimento della transizione verde e digitale, grazie in parte all’effetto di attrazione dei capitali privati esercitato dai piani attuati utilizzando i fondi messi a disposizione dal Next Generation EU (NGEU).

Riquadro 2

Contesto internazionale

L’attività economica mondiale si è moderata nel secondo trimestre del 2023 dopo essere cresciuta a ritmi vigorosi nel primo. La crescita globale nel secondo trimestre è stata in linea con le proiezioni di giugno, ma si è discostata da queste ultime in termini di composizione per paese[6]. Negli Stati Uniti l’attività ha evidenziato una capacità di tenuta maggiore del previsto in presenza di una domanda interna ancora solida e di un mercato del lavoro vivace. Analogamente, Giappone e Regno Unito hanno registrato tassi di espansione superiori rispetto a quanto anticipato in precedenza. Per contro, in Cina vi è stato un rallentamento più netto del previsto con la perdita di slancio della ripresa trainata dai consumi al riemergere dei problemi nel settore dell’edilizia residenziale cinese[7]. Il PIL mondiale in termini reali dovrebbe aumentare del 3,2% nel 2023, del 3,0% nel 2024 e del 3,2% nel 2025, sostanzialmente in linea con le proiezioni di giugno. Le correzioni limitate costituiscono tuttavia la risultante di variazioni più sostanziali delle prospettive per la crescita delle principali economie poiché le prospettive per la Cina nel 2023 sono state oggetto di una considerevole revisione verso il basso mentre quelle per i principali paesi avanzati sono state corrette al rialzo riflettendo in larga parte un’espansione dell’economia statunitense superiore a quanto stimato in precedenza.

Nonostante la relativa tenuta dell’attività economica mondiale, il commercio internazionale dovrebbe ristagnare quest’anno, tornando alla sua relazione storica con il PIL in termini reali nel prosieguo dell’orizzonte temporale della proiezione e determinando altresì un miglioramento della domanda esterna dell’area dell’euro. La bassa incidenza attuale dell’interscambio nella crescita mondiale riflette la composizione dell’attività economica, in parte riconducibile alla natura della ripresa che ha fatto seguito alla pandemia e comporta un maggiore contributo dei servizi e dei consumi privati, oltre che dei paesi emergenti, tutti caratterizzati da una minore intensità di scambi. Inoltre, l’inasprimento della politica monetaria a livello mondiale indebolisce la domanda. Di conseguenza ci si attende che quest’anno il commercio mondiale e la domanda esterna dell’area dell’euro aumentino di appena lo 0,2% e lo 0,1%, rispettivamente. La crescita dell’interscambio internazionale riacquisterebbe slancio nel resto del periodo considerato e aumenterebbe sostanzialmente in linea con l’attività economica. Analogamente, il tasso di incremento della domanda esterna dell’area dell’euro dovrebbe salire al 3% sia nel 2024 sia nel 2025. Le proiezioni per le importazioni mondiali e per la domanda esterna dell’area dell’euro nel 2023 sono state entrambe riviste verso il basso, principalmente a causa delle ulteriori correzioni al ribasso dei dati storici al volgere dell’anno e di andamenti delle importazioni più deboli di quanto stimato in precedenza nel secondo trimestre. Nel resto del periodo in esame rimangono tuttavia sostanzialmente comparabili alle proiezioni formulate nell’esercizio previsivo di giugno.

Tavola

Contesto internazionale

(variazioni percentuali annue)

Nota: è possibile scaricare statistiche dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

3) Calcolati come media ponderata dei deflatori delle esportazioni dei partner commerciali dell’area dell’euro.

L’inflazione complessiva a livello mondiale diminuisce ma le spinte inflazionistiche di fondo rimangono forti, soprattutto nelle economie avanzate, mentre i prezzi all’esportazione dei paesi concorrenti dell’area dell’euro dovrebbero registrare un netto calo, trainato dagli andamenti delle quotazioni delle materie prime. L’inflazione al consumo complessiva a livello internazionale raggiungerebbe il 4,8% quest’anno, per poi scendere gradualmente al 4,2% nel 2024 e al 3,2% nel 2025. Rispetto all’esercizio previsivo di giugno le proiezioni per l’inflazione globale sono sostanzialmente invariate per il 2023, ma lievemente superiori per il 2024. Ciò riflette in larga parte le revisioni al rialzo delle prospettive per l’inflazione in Turchia e un’inflazione più persistente nel Regno Unito a seguito della pubblicazione di diversi dati superiori alle attese per il tasso di variazione dei prezzi al consumo e per i salari. I prezzi all’esportazione (in valuta nazionale) dei paesi concorrenti dell’area dell’euro scendono dalla metà del 2022 per il calo dei corsi delle materie prime e per la graduale attenuazione delle spinte inflazionistiche a livello sia interno sia internazionale. Rispetto alle proiezioni di giugno sono stati rivisti verso il basso per quest’anno, riflettendo il minor tasso di incremento dei prezzi all’esportazione dei principali partner commerciali, mentre sono stati oggetto di una lieve correzione al rialzo per il 2024 a causa dell’aumento dei corsi delle materie prime.

La crescita delle esportazioni dell’area dell’euro dovrebbe rimanere modesta in presenza di andamenti deboli del commercio mondiale e di perdite di competitività, mentre il ritmo di espansione delle importazioni è stato rivisto al ribasso per il breve periodo nel contesto dell’indebolimento della domanda interna. Si stima che le esportazioni reali dell’area dell’euro, dopo essere diminuite nel secondo trimestre del 2023, crescano nel breve periodo a un ritmo inferiore al previsto. Le indagini congiunturali suggeriscono che i nuovi ordinativi dall’estero sono calati sia per i servizi sia per i beni, mentre le imprese manifatturiere hanno ridotto l’arretrato di ordini inevasi riportandolo verso livelli normali. Inoltre l’apprezzamento dell’euro da settembre 2022 e i prezzi ancora relativamente alti dell’energia con cui si confrontano le imprese dell’area gravano sulla competitività di prezzo di quest’ultima. Ci si attende che tali fattori impediscano una ripresa delle quote di mercato delle esportazioni dell’area dell’euro. Contrariamente a quanto è avvenuto in precedenti episodi di recupero quando la dinamica dell’interscambio era più vigorosa, è improbabile che le esportazioni forniscano un contributo considerevole alla ripresa nell’area. Al tempo stesso la crescita delle importazioni dell’area dovrebbe recuperare dopo una forte contrazione al volgere dell’anno associata a un minore accumulo di scorte di beni intermedi, compresa l’energia, ma resterebbe modesta nell’arco di tempo della proiezione nel contesto della debole domanda interna. Data la recente debolezza delle importazioni, il contributo dell’interscambio netto al PIL sarebbe positivo nel 2023 ma neutro nel resto del periodo in esame (grafico 2). Il calo dei prezzi all’importazione ha determinato un miglioramento delle ragioni di scambio dell’area dell’euro agli inizi dell’anno, con le proiezioni che indicano una stabilizzazione nell’arco temporale considerato. L’avanzo nel conto corrente dell’area dovrebbe aumentare, pur mantenendosi inferiore ai livelli antecedenti la pandemia.

Grafico 2

PIL in termini reali dell’area dell’euro – scomposizione nelle principali componenti di spesa

(variazioni percentuali sul periodo corrispondente, contributi in punti percentuali)

Nota: i dati sono destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. La linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

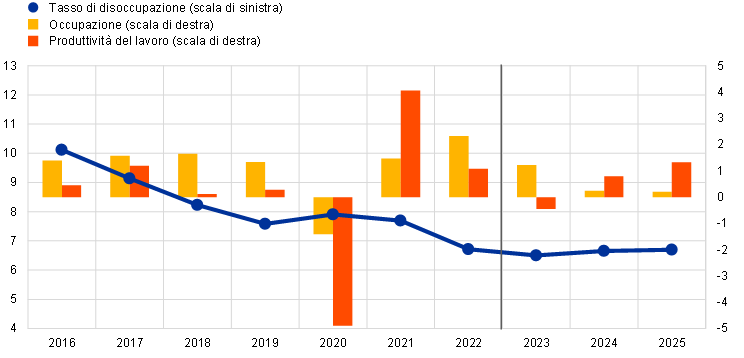

Il mercato del lavoro rallenterebbe nei prossimi trimestri, in linea con l’indebolimento delle prospettive per la crescita, e vi sarebbe un aumento della disoccupazione. Il tasso di incremento dell’occupazione è sceso allo 0,2% nel secondo trimestre del 2023 rispetto al periodo precedente. In media d’anno, sarebbe pari all’1,2% nel 2023 e ad appena lo 0,2% sia nel 2024 sia nel 2025 (grafico 3). Ciò riflette strategie di mantenimento della manodopera a fronte di peggiori prospettive economiche a breve termine, che dovrebbero venire gradualmente meno nel medio periodo. Si ritiene che la bassa crescita dell’occupazione sia accompagnata da un andamento ascendente del tasso di disoccupazione nell’orizzonte temporale della proiezione, a indicare che l’aumento dell’occupazione sarebbe in larga misura riconducibile ai nuovi entrati nelle forze di lavoro. Il tasso di disoccupazione dovrebbe aumentare lievemente rispetto al minimo storico del 6,4% e collocarsi al 6,7% nel 2025. Ciò comporta una revisione al rialzo di 0,3 e 0,4 punti percentuali, rispettivamente, per il 2024 e il 2025 alla luce delle correzioni delle prospettive per la crescita. Le ore medie lavorate per addetto registrerebbero un aumento moderato, a implicare una risalita su livelli prossimi a quelli antecedenti la pandemia entro la fine del periodo in esame. In termini di numero sia di occupati sia di ore lavorate, le proiezioni suggeriscono pertanto una graduale riduzione dei fenomeni di mantenimento dell’occupazione e pertanto una ripresa della produttività del lavoro.

Grafico 3

Il mercato del lavoro dell’area dell’euro

(scala di sinistra: percentuale delle forze di lavoro; scala di destra: variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’orizzonte temporale di proiezione.

Riquadro 3

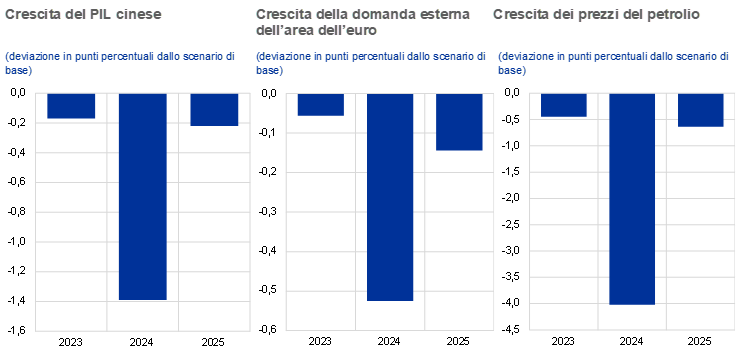

Analisi di uno scenario di possibile rallentamento ulteriore e di tensioni finanziarie in Cina e ricadute sull’area dell’euro

Questa analisi di scenario considera i rischi verso il basso per le proiezioni di settembre 2023 derivanti dall’economia cinese. Lo scenario ipotizza un deterioramento ulteriore e investimenti più deboli nel mercato dell’edilizia residenziale in Cina. Si assume che questo determini altresì nuove tensioni nel connesso mercato finanziario, le quali danno origine a un aumento dei costi di finanziamento sul mercato privato e a effetti sfavorevoli sulla ricchezza delle famiglie. Lo scenario di rischio prevede un raffreddamento più pronunciato dell’economia cinese nel confronto con l’esercizio previsivo di settembre 2023 in un contesto in cui il PIL in termini reali risulterebbe inferiore di 1,4 punti percentuali rispetto allo scenario di base nel 2024, mentre vi sarebbero effetti limitati nel 2025 (grafico A)[8]. In una prospettiva internazionale le ricadute sarebbero complessivamente contenute e si determinerebbe un effetto disinflazionistico, data la natura degli shock sull’edilizia residenziale e sui mercati finanziari, che inciderebbe negativamente sia sulla domanda esterna sia sui prezzi delle materie prime e in particolare del petrolio, i quali diminuirebbero del 4% nel 2024. Tuttavia, ciò si basa sull’ipotesi che il rallentamento non inneschi ulteriori effetti legati all’incertezza a livello mondiale in grado di tradursi in un aumento della volatilità nei mercati finanziari.

Grafico A

Scenario di rallentamento in Cina

Nota: per maggiori dettagli sugli shock implementati, cfr. la nota 8.

Lo scenario comporterebbe un calo della crescita e dell’inflazione nell’area dell’euro. In questo scenario la crescita del PIL in termini reali dell’area dell’euro diminuirebbe di 0,2 punti percentuali sia nel 2024 sia nel 2025 rispetto allo scenario di base delle proiezioni di settembre 2023, per motivi che sarebbero inizialmente riconducibili soprattutto alla minore domanda mondiale (esterna dell’area dell’euro), mentre l’impatto attraverso i canali finanziari sarebbe responsabile di gran parte dell’effetto nel 2025 (grafico B)[9]. L’impatto sui corsi petroliferi farebbe scendere l’inflazione nell’area dell’euro di 0,1 punti percentuali nel 2024. Il contributo dei minori prezzi dell’energia all’inflazione nell’area verrebbe gradualmente meno entro la fine del periodo considerato con il ripristino dell’equilibrio tra la domanda e l’offerta nel mercato delle materie prime, mentre gli effetti di propagazione commerciale e finanziaria acquisirebbero maggiore importanza e determinerebbero un ulteriore calo di 0,1 punti percentuali nel 2025.

Grafico B

Impatto di un rallentamento economico in Cina sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC nell’area dell’euro

(deviazione in punti percentuali dalla crescita annua nello scenario di base)

Fonte: simulazioni svolte utilizzando il modello ECB-BASE ed elaborazioni degli esperti della BCE.

Nota: le simulazioni sono state condotte postulando un contesto previsivo di formazione retrospettiva delle aspettative e di politica monetaria e di bilancio esogena. Il tasso di cambio incorpora l’impatto sul cambio euro/dollaro oltre che sul tasso di cambio effettivo nominale dell’euro.

3 Prospettive per i conti pubblici

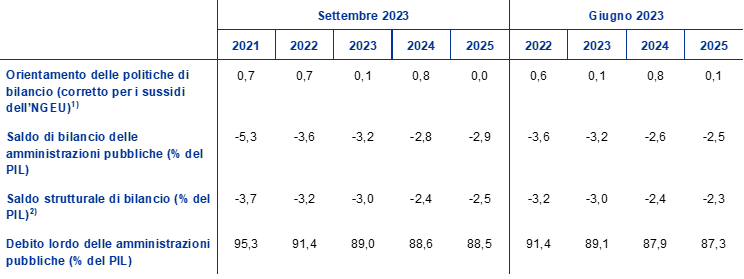

L’intonazione delle politiche di bilancio sarebbe neutra nel 2023 e nel 2025, ma diventerebbe più restrittiva nel 2024; nel confronto con l’esercizio previsivo di giugno, le ipotesi relative ai conti pubblici implicano un inasprimento discrezionale lievemente maggiore a livello di area dell’euro, soprattutto nel 2023 (tavola 3). L’orientamento delle politiche fiscali nell’area dell’euro corretto per i sussidi a titolo dell’NGEU sarebbe sostanzialmente neutro nel 2023 ma diventerebbe notevolmente più restrittivo nel 2024 principalmente a causa del ritiro di quasi il 75% delle misure di compensazione relative a energia e inflazione rispetto al 2023. Nel 2025 tornerebbe neutro, poiché l’ulteriore rientro dei provvedimenti legati all’energia sarebbe in parte compensato dall’aumento degli investimenti, sostenuto dal programma NGEU e dalla crescita della spesa per la difesa. Lo scenario di base delle proiezioni continua tuttavia a ipotizzare un considerevole sostegno delle politiche di bilancio rispetto al 2019, l’anno antecedente l’inizio della pandemia. Rispetto alle proiezioni dello scorso giugno, le revisioni delle ipotesi di finanza pubblica sono in larga parte connesse al ridimensionamento delle misure di compensazione relative a energia e inflazione. Nel 2023 questa diminuzione va ricondotta principalmente alla Germania, dove il costo (lordo) di bilancio dei provvedimenti concernenti l’energia è stato ridotto poiché l’evoluzione dei corsi dei beni energetici ha reso meno costosi i massimali esistenti sui prezzi, senza un effetto diretto sulla componente energetica dell’inflazione. Per il 2024 la riduzione maggiore delle misure legate all’energia riguarda la Francia, principalmente a causa di una revisione delle norme in materia di prezzi dell’elettricità che rende meno generoso lo scudo tariffario, abbassandone i costi di bilancio e facendo aumentare l’inflazione dei beni energetici. Oltre che dal venir meno dell’impatto delle misure connesse all’energia, le revisioni delle misure discrezionali totali derivano da un lieve aumento della spesa per retribuzioni e delle altre voci di spesa.

Tavola 3

Prospettive per le finanze pubbliche nell’area dell’euro

(in percentuale del PIL)

Nota: è possibile scaricare statistiche dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

1) Misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario. I dati riportati sono altresì corretti per gli attesi sussidi a titolo del programma Next Generation EU (NGEU) dal lato delle entrate. Un valore negativo implica un allentamento delle politiche di bilancio.

2) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure classificate come temporanee ai sensi della definizione del Sistema europeo di banche centrali.

Le prospettive per le finanze pubbliche nell’area dell’euro dovrebbero migliorare nel periodo considerato, ma in misura inferiore a quella prospettata nelle proiezioni dello scorso giugno. Il disavanzo di bilancio continuerebbe a diminuire nel 2023 e nel 2024, scendendo al 2,8% del PIL, ma tornerebbe ad aumentare lievemente portandosi al 2,9% del PIL nel 2025. Ciò è dovuto principalmente a un calo del disavanzo primario corretto per il ciclo nel periodo 2023-2024, seguito da una stabilizzazione nel 2025 accompagnata da un lieve aumento della spesa per interessi in percentuale del PIL. Nel confronto con l’esercizio dello scorso giugno, il maggiore disavanzo alla fine dell’orizzonte temporale della proiezione è dovuto all’aumento della spesa primaria, anche per la componente dei sussidi di disoccupazione. Il rapporto debito/PIL dell’area dell’euro seguiterebbe a ridursi, collocandosi all’88,5% nel 2025, a causa dei differenziali negativi fra tasso di interesse e tasso di crescita, i quali più che compensano i disavanzi primari e gli attesi raccordi disavanzo-debito positivi. La riduzione del debito in rapporto al PIL è stata rivista al ribasso rispetto alle proiezioni di giugno, riflettendo principalmente la variazione del differenziale fra tasso di interesse e tasso di crescita.

4 Prezzi e costi

L’inflazione misurata sullo IAPC scenderebbe da una media dell’8,4% nel 2022 a una media del 5,6% nel 2023, del 3,2% nel 2024 e del 2,1% nel 2025. Dopo essere diminuita nettamente nel corso del 2023, l’inflazione complessiva non evidenzierebbe in generale alcuna tendenza significativa nella prima metà del 2024; successivamente registrerebbe un ulteriore calo graduale nel 2025, fino a portarsi in corrispondenza dell’obiettivo della BCE nel terzo trimestre dell’anno (grafico 4). Questo arretramento nel periodo in rassegna riflette una flessione del tasso di variazione sui dodici mesi di tutte le componenti principali, seppur in varia misura. Il profilo risente altresì inizialmente di forti effetti base nelle componenti dell’energia e dei beni alimentari e, per l’intero arco temporale della proiezione, delle misure di politica di bilancio e delle ipotesi relative ai prezzi delle materie prime (grafici 5 e 6).

Grafico 4

IAPC dell’area dell’euro

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali per l’inflazione misurata sullo IAPC si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo all’inflazione misurata sullo IAPC rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro 6 delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

Grafico 5

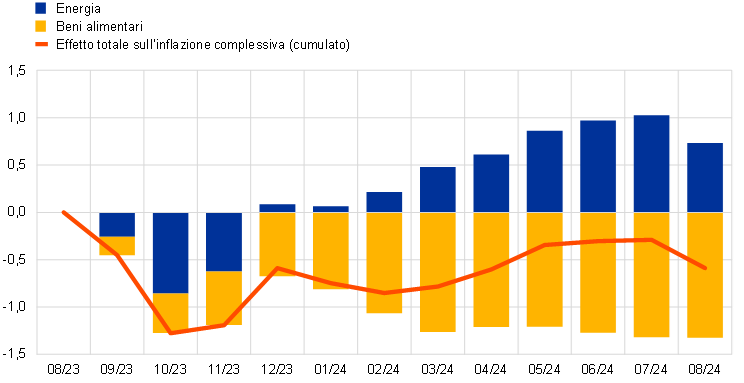

Impatto degli effetti base esercitati dalle componenti alimentare ed energetica sull’inflazione complessiva misurata sullo IAPC

(punti percentuali)

Fonti: Eurostat ed elaborazioni della BCE.

Nota: l’impatto cumulato degli effetti base è sempre mostrato rispetto a uno specifico mese di riferimento. Ad esempio, gli effetti base esercitati dalla componente energetica comporterebbero un aumento di 1,0 punti percentuali dell’inflazione complessiva misurata sullo IAPC a giugno 2024 rispetto al tasso di agosto 2023. Analogamente, agli effetti base della componente alimentare è riconducibile una diminuzione di 1,3 punti percentuali dell’inflazione complessiva misurata sullo IAPC a giugno 2024 rispetto ad agosto 2023. Nell’insieme, gli effetti base esercitati dalla componente alimentare e da quella energetica determinano a giugno 2024 un’inflazione complessiva misurata sullo IAPC inferiore di 0,3 punti percentuali rispetto ad agosto 2023.

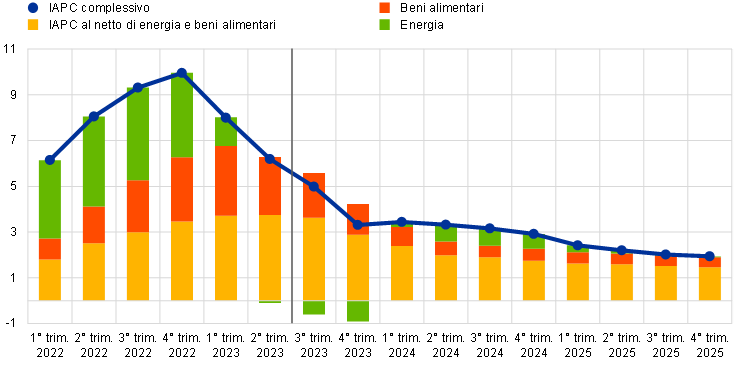

Dopo un aumento nel 2024 legato al venir meno delle misure di sostegno di bilancio, la componente dei beni energetici dovrebbe contribuire in misura solo marginale all’inflazione complessiva nel 2025. Il tasso di variazione dei prezzi dell’energia fornirebbe un contributo considerevole al calo dell’inflazione complessiva nel breve termine e rimarrebbe negativo fino all’ultimo trimestre del 2023, per poi diventare positivo e salire al 7,4% nel secondo trimestre del 2024. Tale inversione di direzione rifletterebbe nuovi rincari delle materie prime energetiche dopo i ribassi dell’anno trascorso, effetti base che cambiano di segno a partire dal quarto trimestre del 2023 e il ritiro delle misure di bilancio volte a compensare l’aumento dei prezzi dell’energia e dell’inflazione. Nel 2025 si prevede che l’inflazione dei beni energetici scenda all’1,4%, un tasso sostanzialmente in linea con i profili delle ipotesi tecniche per i prezzi all’ingrosso del petrolio, del gas e dell’elettricità.

La componente alimentare continuerebbe a diminuire dati i considerevoli effetti base, l’attenuazione delle spinte inflazionistiche e l’ipotizzato calo dei prezzi delle materie prime alimentari nell’area dell’euro. Il tasso di variazione sui dodici mesi dei prezzi dei beni alimentari, che era pari al 9,8% ad agosto 2023, dovrebbe scendere al 3,0% nel secondo trimestre del 2024 di riflesso al pronunciato indebolimento della componente degli alimenti sia trasformati sia non trasformati. Un sostegno sarebbe tuttavia fornito dagli andamenti dinamici del costo del lavoro e dalle pressioni al rialzo esercitate dagli effetti delle condizioni meteorologiche avverse connessi, ad esempio, ai recenti episodi di siccità. Nel medio periodo l’inflazione dei beni alimentari diminuirebbe più gradualmente, collocandosi in media al 2,3% nel 2025, con l’attenuazione delle spinte verso l’alto sui prezzi provenienti dalle materie prime alimentari e la normalizzazione dei margini di profitto, anche se rimarrebbe piuttosto elevata a causa della crescita dinamica del costo del lavoro.

Grafico 6

Inflazione dell’area dell’euro misurata sullo IAPC – scomposizione nelle principali componenti

(variazioni percentuali sui dodici mesi, in punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

L’inflazione misurata sullo IAPC al netto dell’energia e dei beni alimentari (HICPX) continuerebbe a scendere gradualmente, ma resterebbe elevata a causa di una dinamica salariale vigorosa, anche se in rallentamento, durante l’intero orizzonte temporale della proiezione (tavola 4 e grafico 7). Dopo essersi collocata al 5,3% ad agosto 2023, l’inflazione misurata sull’HICPX dovrebbe scendere al 2,9% nel 2024. Per quanto concerne le sue due componenti principali, il tasso di variazione dei prezzi dei beni industriali non energetici diminuirebbe più di quello dei servizi, in linea con il ruolo maggiore svolto dall’attenuazione delle spinte inflazionistiche nell’inflazione dei beni e dalle elevate pressioni dal lato dei costi del lavoro in quella dei servizi. Nell’insieme l’atteso calo dell’inflazione misurata sull’HICPX dal 5,1% nel 2023 al 2,2% nel 2025 fa seguito al venir meno delle strozzature dal lato dell’offerta e degli effetti connessi all’energia; inoltre, riflette in misura crescente l’impatto dell’inasprimento della politica monetaria e la normalizzazione della domanda con l’esaurirsi degli effetti esercitati dalla riapertura dopo la pandemia. L’alto livello previsto per l’inflazione misurata sull’HICPX rispecchia il fatto che l’impatto della crescita elevata, seppur in calo, dei salari nominali sarebbe compensato solo in parte dagli aggiustamenti dei margini di profitto.

Grafico 7

Inflazione nell’area dell’euro misurata sullo IAPC al netto dell’energia e dei beni alimentari

(variazioni percentuali annue)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione. Gli intervalli di valori delle proiezioni centrali per l’inflazione misurata sullo IAPC al netto delle componenti alimentare ed energetica (HICPX) si basano sugli errori di proiezione passati, al netto della correzione per i valori anomali. Le bande, dalla più scura alla più chiara, descrivono una probabilità del 30%, del 60% e del 90% che il dato relativo all’inflazione misurata sull’HICPX rientri nei rispettivi intervalli. Per maggiori dettagli, cfr. il riquadro 6 delle Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti della BCE, marzo 2023.

Da un confronto con l’esercizio previsivo dello scorso giugno emerge che le proiezioni per l’inflazione misurata sullo IAPC sono state riviste verso l’alto di 0,2 punti percentuali sia per il 2023 sia per il 2024 e verso il basso di 0,1 punti percentuali per il 2025. La componente energetica è stata corretta al rialzo per il 2023 e il 2024 come conseguenza di dati recenti diversi dal previsto, dell’aumento dei prezzi dei contratti future sul petrolio e di variazioni dei prezzi regolamentati. Tali revisioni verso l’alto sono state in parte controbilanciate da correzioni verso il basso delle componenti non energetiche. L’inflazione dei beni alimentari è stata corretta al rialzo per il 2023 principalmente a causa dei dati superiori al previsto, mentre le revisioni al ribasso per il 2024 e il 2025 sono dovute a ipotesi tecniche inferiori per i prezzi alla produzione delle materie prime alimentari nell’area dell’euro. L’inflazione misurata sull’HICPX è invariata per il 2023, ma è stata corretta al ribasso per il 2024 e il 2025 a causa dell’apprezzamento dell’euro e dell’indebolimento delle prospettive per la domanda.

Tavola 4

Andamenti dei prezzi e dei costi nell’area dell’euro

(variazioni percentuali annue)

Nota: i deflatori del PIL e delle importazioni, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. Le statistiche storiche possono divergere dalle pubblicazioni più recenti dell’Eurostat a causa della divulgazione dei dati oltre la data di chiusura delle proiezioni. È possibile scaricare statistiche, con frequenza anche trimestrale, dalla banca dati delle proiezioni macroeconomiche disponibile nel sito Internet della BCE.

1) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizza la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

2) Misurata come PIL in termini reali per occupato.

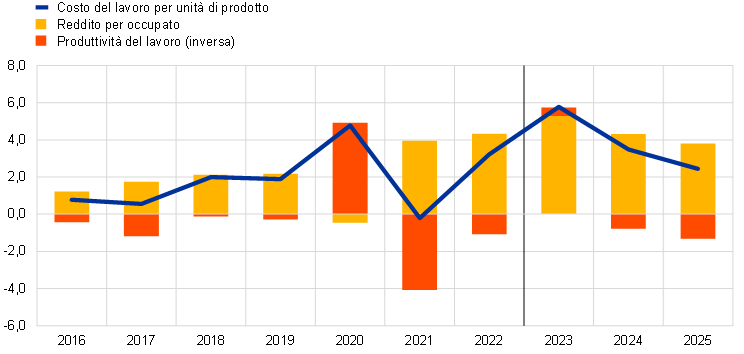

La crescita dei salari nominali dovrebbe diminuire gradualmente nel tempo, pur mantenendosi elevata a causa delle condizioni ancora tese nei mercati del lavoro e degli aumenti delle retribuzioni minime e della compensazione per la crescita dell’inflazione. Il tasso di incremento del reddito per occupato dovrebbe scendere dal 5,3% nel 2023 al 3,8% nel 2025. Il dato per il 2023 è invariato rispetto alle proiezioni di giugno, mentre per il 2024 e il 2025 ci si attende una crescita lievemente inferiore per effetto dell’indebolimento del mercato del lavoro. Le perdite di potere di acquisto subite dopo il forte aumento dell’inflazione dovrebbero essere recuperate solo alla fine del periodo in rassegna. Il tasso di variazione del costo del lavoro per unità di prodotto raggiungerebbe un massimo nel 2023, per poi diminuire nel 2024 e nel 2025 in presenza di un rallentamento dei salari e di una ripresa della crescita della produttività (grafico 8).

Grafico 8

Scomposizione del costo del lavoro per unità di prodotto nell’area dell’euro

(variazioni percentuali sul periodo corrispondente; punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

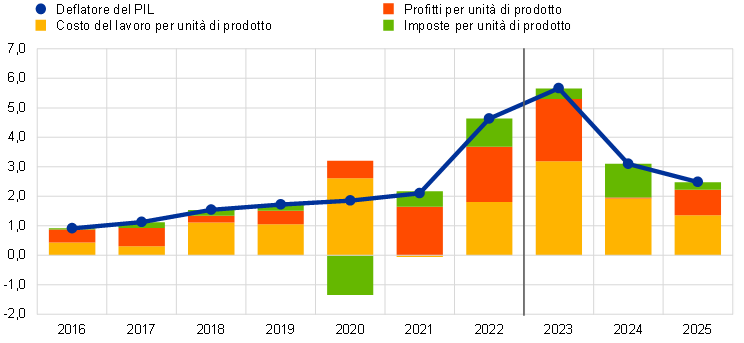

Le pressioni interne sui prezzi, misurate dalla crescita del deflatore del PIL, dovrebbero diminuire gradualmente rispetto ai livelli attualmente elevati nell’arco di tempo considerato (grafico 9). Il tasso di variazione annua del deflatore del PIL avrebbe raggiunto il suo punto di svolta superiore nel primo e nel secondo trimestre del 2023, portandosi su un massimo storico del 6,3%, e scenderebbe gradualmente al 2,0% alla fine del 2025. Oltre che al minore tasso di crescita del costo unitario del lavoro, questo calo è dovuto anche al rallentamento dei profitti per unità di prodotto. Fattori eccezionali che avevano sorretto i margini delle imprese nel 2021 e nel 2022 dovrebbero verosimilmente esercitare un’azione di sostegno anche nella prima metà del 2023, mentre il venir meno delle strozzature dal lato dell’offerta assieme alla debolezza della domanda aggregata e alla forte crescita salariale per gran parte del periodo considerato sono in linea con il calo degli indicatori di profitto nell’orizzonte temporale della proiezione[10]. I profitti per unità di prodotto diminuirebbero fino alla metà del 2024 e, assieme all’impatto disinflazionistico del miglioramento delle ragioni di scambio e del rafforzamento della crescita della produttività, contribuirebbero ad assorbire la dinamica relativamente robusta del costo del lavoro. Dalla seconda metà del 2024 dovrebbero aumentare poiché si ritiene che il rallentamento del costo del lavoro sostenga il processo di formazione dei prezzi da parte delle imprese.

Grafico 9

Deflatore del PIL dell’area dell’euro – scomposizione dal lato del reddito

(variazioni percentuali sui dodici mesi, punti percentuali)

Nota: la linea verticale indica l’inizio dell’attuale orizzonte temporale di proiezione.

Il tasso di variazione annua dei prezzi all’importazione, che era aumentato fortemente nel 2022, dovrebbe diventare negativo nel 2023, determinando un miglioramento delle ragioni di scambio nell’arco temporale della proiezione. Dopo essere aumentato del 17,4% nel 2022, il deflatore delle importazioni diminuirebbe bruscamente ed evidenzierebbe una contrazione nel 2023 in un contesto caratterizzato dal venir meno delle strozzature dal lato dell’offerta di input importati; successivamente diventerebbe positivo nel 2024 e nel 2025 in linea con il profilo ipotizzato per i prezzi delle materie prime energetiche e con l’aumento moderato delle quotazioni delle materie prime non alimentari.

Riquadro 4

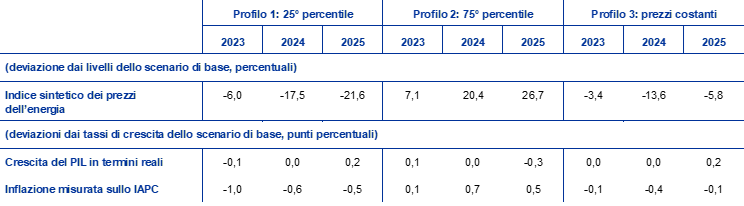

Analisi di sensibilità: profili alternativi dei prezzi dell’energia e dei beni alimentari

Data la considerevole incertezza riguardo agli andamenti futuri dei prezzi dell’energia, per valutare le implicazioni per le prospettive riguardanti l’inflazione misurata sullo IAPC e la crescita del PIL in termini reali sono stati calcolati profili alternativi per i prezzi dell’energia utilizzando i prezzi del petrolio e del gas impliciti nelle opzioni e un’ipotesi di prezzi costanti. In questa analisi viene usato un indice sintetico dei prezzi dei prodotti energetici che combina i prezzi dei contratti future sia sul petrolio sia sul gas. Un profilo alternativo al ribasso e uno al rialzo sono stati calcolati con il 25° e il 75° percentile delle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo sia del petrolio sia del gas al 22 agosto 2023 (la data di ultimazione delle ipotesi tecniche). Entrambe le distribuzioni indicano rischi al rialzo per le ipotesi tecniche incorporate nelle proiezioni di settembre 2023, che sono molto pronunciati per le quotazioni dei contratti future sul gas alla luce delle condizioni persistentemente tese e volatili dei mercati del gas dovute alla guerra in Ucraina. Inoltre, si considera un’ipotesi di prezzi costanti sia per il petrolio sia per il gas. Gli effetti dei profili alternativi sono valutati con una serie di modelli macroeconomici della BCE e dell’Eurosistema utilizzati per le proiezioni. Gli effetti medi sulla crescita del PIL in termini reali e sull’inflazione misurata sullo IAPC risultanti da tali modelli sono riportati nella tavola seguente.

Tavola A

Impatto di profili alternativi dei prezzi dell’energia

Nota: in questa analisi di sensibilità viene usato un indice sintetico dei prezzi dei prodotti energetici che combina i prezzi dei contratti future sul petrolio e sul gas. Il 25° e il 75° percentile si riferiscono alle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo del petrolio e del gas alla data del 22 agosto 2023. I prezzi costanti del petrolio e del gas assumono il valore rispettivo osservato alla stessa data. Gli effetti macroeconomici sono indicati come medie di una serie di modelli macroeconomici costruiti dagli esperti della BCE e dell’Eurosistema.

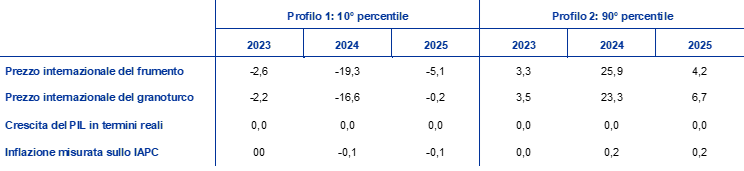

Un’analoga analisi di sensibilità viene condotta con profili alternativi per i prezzi internazionali dei beni alimentari, che sono orientati verso l’alto. Questa analisi ipotizza che i prezzi internazionali delle materie prime alimentari relativi al frumento e al granoturco seguano il 10° e il 90° percentile dei prezzi impliciti nelle opzioni alla data del 22 agosto. Le distribuzioni sono orientate verso l’alto, verosimilmente per l’effetto congiunto dei rischi connessi al cambiamento climatico e del fenomeno El Niño che potrebbe amplificare la già probabile frequenza maggiore di eventi meteorologici estremi risultante dal cambiamento climatico in generale, oltre che per la perdurante incertezza riguardo alle forniture mondiali di cereali derivante dalla guerra in Ucraina. Gli effetti dei profili alternativi sulle proiezioni per l’inflazione nell’area dell’euro sono valutati utilizzando le elasticità ricavate dai modelli macroeconomici dell’Eurosistema impiegati per elaborare le proiezioni e sono presentati nella tavola seguente. L’impatto sulla crescita del PIL in termini reali dell’area esercitato da questo aumento dei prezzi dei beni alimentari sarebbe trascurabile.

Tavola B

Impatto di profili alternativi dei prezzi dei beni alimentari

(deviazioni dai tassi di crescita dello scenario di base, in punti percentuali)

Nota: in questa analisi di sensibilità il 10° e il 90° percentile si riferiscono alle densità delle probabilità neutrali al rischio implicite nelle opzioni per il prezzo del frumento e del granoturco alla data del 22 agosto 2023. I profili ricavati dalle densità implicite nelle opzioni sono resi in termini di impatto sui prezzi alla produzione delle materie prime alimentari nell’area dell’euro. Gli effetti macroeconomici sono calcolati utilizzando le elasticità ottenute dai modelli macroeconomici dell’Eurosistema impiegati per le proiezioni.

Riquadro 5

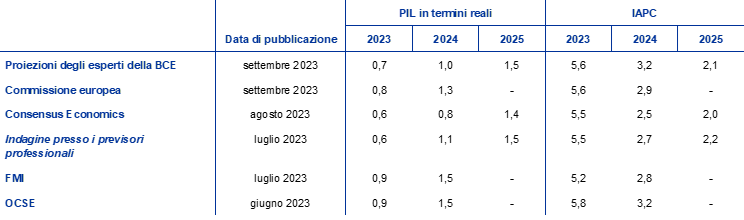

Previsioni formulate da altre organizzazioni

Previsioni relative all’area dell’euro sono state pubblicate da organizzazioni sia internazionali sia del settore privato. Tuttavia tali previsioni non sono direttamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti della BCE, poiché sono state ultimate in momenti differenti. Inoltre, si basano su metodi diversi per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio, del gas e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati relativi al PIL in termini reali per il numero di giornate lavorative.

Tavola

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: European Economic Forecast della Commissione europea, estate 2023 (Interim), 11 settembre 2023; Consensus Economics Forecasts, 10 agosto 2023 (i dati per il 2025 sono tratti dall’indagine di luglio 2023); Indagine presso i previsori professionali della BCE, 28 luglio 2023; World Economic Outlook Update dell’FMI, 25 luglio 2023; Economic Outlook dell’OCSE, n. 113, 7 giugno 2023.

Nota: i tassi di crescita del PIL in termini reali delle proiezioni macroeconomiche formulate dagli esperti della BCE sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito.

Le proiezioni di settembre degli esperti della BCE si collocano all’interno dell’intervallo di valori delle altre previsioni sia per la crescita del PIL sia per l’inflazione. La proiezione per la crescita del PIL formulata dagli esperti della BCE per il 2023 è lievemente superiore alle previsioni del settore privato e leggermente inferiore a quelle presentate dall’FMI nel World Economic Outlook Update, dalla Commissione europea nello European Economic Forecast (interim) e dall’OCSE. Per il 2024 figura tra le previsioni più basse ma è leggermente superiore a quella pubblicata da Consensus Economics, mentre per il 2025 è simile alle poche altre previsioni disponibili per tale anno. Con riferimento all’inflazione misurata sullo IAPC, la proiezione degli esperti della BCE per il 2024 è tra le più elevate e in linea con la previsione dell’OCSE, mentre risulta notevolmente superiore a quella di Consensus Economics. Per il 2025 si colloca all’interno dell’intervallo ristretto di valori delle altre previsioni.

© Banca centrale europea, 2023

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISBN 978-92-899-5631-4, ISSN 2529-4504, doi:10.2866/785504, QB-CE-23-002-IT-Q

Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 22 agosto 2023. Le proiezioni per l’economia mondiale e le proiezioni macroeconomiche per l’area dell’euro sono state ultimate rispettivamente il 22 e il 30 agosto 2023. Benché quest’ultima data sia anteriore di un giorno alla pubblicazione da parte dell’Eurostat della stima rapida dell’inflazione nell’area dell’euro misurata sullo IAPC relativa ad agosto, le proiezioni incorporano stime rapide nazionali precedenti che coprono circa il 45% dello IAPC dell’area. Le proiezioni di questo mese si riferiscono al periodo 2023-2025. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo “La capacità predittiva delle proiezioni macroeconomiche elaborate dall’Eurosistema e dalla BCE dalla crisi finanziaria in poi”, Bollettino economico, numero 8, BCE, 2019. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono altresì accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole. La banca dati delle proiezioni macroeconomiche nel sito Internet della BCE offre un database completo delle proiezioni macroeconomiche passate degli esperti della BCE e dell’Eurosistema. A partire dall’esercizio previsivo di settembre 2023 la banca dati è stata ampliata e le variabili ora incluse, molte delle quali con frequenza trimestrale, sono in numero maggiore rispetto a quelle presentate in questa pubblicazione.

Dopo l’ultimazione delle proiezioni formulate dagli esperti della BCE, l’Eurostat ha pubblicato una nuova stima per la crescita nel secondo trimestre del 2023 pari allo 0,1% sul periodo precedente, che è inferiore di 0,2 punti percentuali alla stima rapida iniziale e al dato presentato nel grafico 1.

Cfr. il riquadro “L’impatto macroeconomico dell’inasprimento della politica monetaria avviato a dicembre 2021: una valutazione basata su modelli”, Bollettino economico, numero 3, BCE, 2023.

L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

Le ipotesi tecniche concernenti le quotazioni delle materie prime sono basate sull’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 22 agosto.

I riferimenti agli indicatori economici mondiali e/o aggregati a livello internazionale in questo riquadro non includono l’area dell’euro.

Cfr. il riquadro 3, che descrive uno scenario di rischio avverso caratterizzato da un maggiore rallentamento del settore dell’edilizia residenziale cinese accompagnato da tensioni finanziarie.

Lo scenario comprende due livelli. Il primo considera una contrazione maggiore e più prolungata degli investimenti nel settore dell’edilizia residenziale in Cina (circa il 15% al di sotto di quanto prospettato nello scenario di base) a partire dal quarto trimestre del 2023. Il secondo ipotizza che la turbolenza in tale settore provochi inoltre un netto inasprimento delle condizioni finanziarie in Cina (e nelle economie emergenti asiatiche) con un aumento di 100 punti base dei premi per il rischio per tenere conto del calo generale della liquidità con l’indebolirsi dei bilanci di banche e costruttori. Lo scenario ipotizza inoltre un’ondata di vendite nei mercati azionari, che determina una diminuzione del 15% dei corsi delle azioni cinesi.

Oltre alla debolezza della domanda esterna dell’area dell’euro e al calo dei prezzi del petrolio, le turbolenze finanziarie alimentano un incremento dei tassi sui prestiti e dei premi per il rischio nell’area. Tuttavia, non sono inclusi ulteriori shock connessi alle condizioni finanziarie nell’area. Queste ricadute sull’area dell’euro sono stimate utilizzando il modello ECB-BASE per l’aggregato dell’area, senza considerare l’eterogeneità fra paesi e i conseguenti effetti di propagazione.

Per maggiori informazioni in merito alla scomposizione del deflatore del PIL e al ruolo dei profitti per unità di prodotto ai fini dell’analisi dell’inflazione, cfr. il riquadro di E. Hahn “Il contributo degli utili unitari al recente rafforzamento delle pressioni interne sui prezzi nell’area dell’euro”, Bollettino economico, numero 4, BCE, 2023, oltre che Arce, O., Hahn, E. e Koester, G., “How tit-for-tat inflation can make everyone poorer”, Il Blog della BCE, 30 marzo 2023.

-

14 September 2023