Μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ, Σεπτέμβριος 2023

1 Συνοπτική παρουσίαση

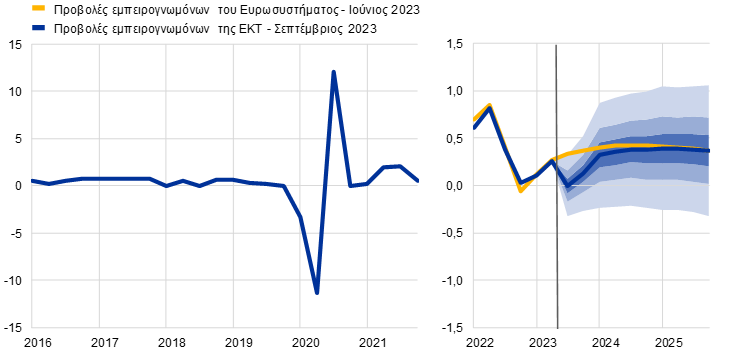

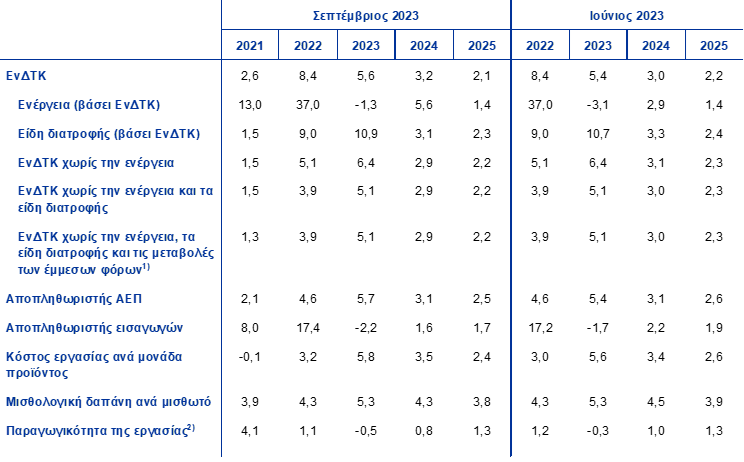

Οι βραχυπρόθεσμες προοπτικές για την ανάπτυξη στη ζώνη του ευρώ έχουν επιδεινωθεί, ενώ μεσοπρόθεσμα η οικονομία αναμένεται να επανέλθει σταδιακά σε μέτριους ρυθμούς ανάπτυξης, καθώς τόσο η εγχώρια όσο και η εξωτερική ζήτηση θα ανακάμπτουν. Η οικονομική δραστηριότητα της ζώνης του ευρώ αυξήθηκε με βραδύ ρυθμό το α΄ εξάμηνο του 2023, παρά το αυξημένο επίπεδο των ανεκτέλεστων παραγγελιών στον τομέα της μεταποίησης και την υποχώρηση των υψηλών τιμών της ενέργειας. Επιπλέον, αυτές οι επιδράσεις έχουν εξασθενήσει σε μεγάλο βαθμό και οι βραχυπρόθεσμοι δείκτες δείχνουν στασιμότητα σε βραχυπρόθεσμο ορίζοντα λόγω των αυστηρότερων συνθηκών χρηματοδότησης, της χαμηλής εμπιστοσύνης των επιχειρήσεων και των καταναλωτών και της χαμηλής εξωτερικής ζήτησης σε συνθήκες ανατίμησης του ευρώ. Η ανάπτυξη αναμένεται να ανακάμψει από το 2024, καθώς η εξωτερική ζήτηση θα προσεγγίζει την προ της πανδημίας τάση της και τα πραγματικά εισοδήματα θα βελτιώνονται, υποβοηθούμενα από τη μείωση του πληθωρισμού, την έντονη αύξηση των ονομαστικών μισθών και την ακόμη χαμηλή, αν και ελαφρώς αυξανόμενη, ανεργία. Ωστόσο, η ανάπτυξη θα συνεχίσει να επηρεάζεται ανασταλτικά, καθώς η περιοριστική νομισματική πολιτική της ΕΚΤ και οι δυσμενείς συνθήκες προσφοράς πιστώσεων θα μετακυλίονται στην πραγματική οικονομία και τα μέτρα δημοσιονομικής στήριξης θα αίρονται σταδιακά. Συνολικά, ο μέσος ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να επιβραδυνθεί από 3,4% το 2022 σε 0,7% το 2023 και στη συνέχεια να ανακάμψει σε 1,0% το 2024 και 1,5% το 2025. Σε σύγκριση με τις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος του Ιουνίου 2023, οι προοπτικές για την αύξηση του ΑΕΠ έχουν αναθεωρηθεί προς τα κάτω κατά 0,2 της ποσοστιαίας μονάδας (ποσ. μον.) για το 2023, κατά 0,5 ποσ. μον. για το 2024 και κατά 0,1 ποσ. μον. για το 2025, αντανακλώντας τη σημαντική υποβάθμιση των βραχυπρόθεσμων προοπτικών, εν μέσω επιδείνωσης των δεικτών ερευνών, αυστηρότερων συνθηκών χρηματοδότησης – συμπεριλαμβανομένων πιο δυσμενών επιδράσεων από την πλευρά της προσφοράς πιστώσεων – και της ανατίμησης της συναλλαγματικής ισοτιμίας του ευρώ.[1]

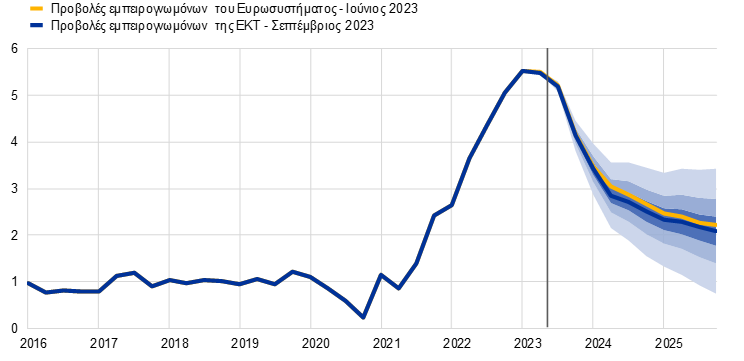

Ο γενικός πληθωρισμός στη ζώνη του ευρώ αναμένεται, σύμφωνα με τις προβολές, να συνεχίσει να μειώνεται στη διάρκεια του χρονικού ορίζοντα προβολής λόγω της άμβλυνσης των πιέσεων από την πλευρά του κόστους και των προβλημάτων στις εφοδιαστικές αλυσίδες, καθώς και λόγω της επίδρασης που ασκεί η περιοριστική νομισματική πολιτική. Ο πληθωρισμός (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής αναμένεται επίσης να μειωθεί σταδιακά, αλλά εκτιμάται, βάσει των προβολών, ότι θα υπερβαίνει τον γενικό πληθωρισμό μέχρι τις αρχές του 2024. Η προβλεπόμενη αποκλιμάκωση του πληθωρισμού οφείλεται στην εξασθένηση των επιδράσεων από προηγούμενες διαταραχές των τιμών της ενέργειας και από άλλες πιέσεις σε προηγούμενα στάδια της αλυσίδας διαμόρφωσης των τιμών, με την έντονη αύξηση του κόστους εργασίας να γίνεται σταδιακά ο κυρίαρχος παράγοντας που συμβάλλει στον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής. Ο ρυθμός αύξησης των μισθών αναμένεται να υποχωρήσει σταδιακά από τα μέσα του 2023, αν και θα παραμείνει υψηλός στη διάρκεια του χρονικού ορίζοντα προβολής, λόγω της αύξησης των κατώτατων μισθών και των μέτρων αντιστάθμισης του πληθωρισμού, σε ένα περιβάλλον όπου η αγορά εργασίας παρουσιάζει στενότητα, αλλά και εξασθένηση της δυναμικής της. Τα περιθώρια κέρδους, τα οποία διευρύνθηκαν σημαντικά το προηγούμενο έτος, αναμένεται να απορροφήσουν μέρος του αυξημένου κόστους εργασίας και να περιορίσουν τη μετακύλισή του στις τελικές τιμές μεσοπρόθεσμα. Επιπλέον, η νομισματική πολιτική αναμένεται να συμβάλει σταδιακά στη μείωση του υποκείμενου πληθωρισμού. Συνολικά, με βάση την υπόθεση ότι οι μεσοπρόθεσμες προσδοκίες για τον πληθωρισμό θα παραμείνουν σταθεροποιημένες στον στόχο της ΕΚΤ για τον πληθωρισμό, ο γενικός πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται να μειωθεί, σε μέσα επίπεδα έτους, από 8,4% το 2022 σε 5,6% το 2023, 3,2% το 2024 και 2,1% το 2025, φθάνοντας στον στόχο το γ΄ τρίμηνο του 2025. Σε σύγκριση με τις προβολές του Ιουνίου 2023, ο πληθωρισμός (βάσει του ΕνΔΤΚ) έχει αναθεωρηθεί προς τα πάνω για το 2023 και το 2024, λόγω των υψηλότερων τιμών των συμβολαίων μελλοντικής εκπλήρωσης για την ενέργεια, και προς τα κάτω για το 2025, καθώς οι επιδράσεις από την ανατίμηση του ευρώ, οι αυστηρότερες συνθήκες χρηματοδότησης και οι υποτονικότερες κυκλικές συνθήκες αναμένεται να περιορίσουν τον πληθωρισμό (βάσει του ΕνΔΤΚ) χωρίς την ενέργεια και τα είδη διατροφής.

Πίνακας

Προβολές για την ανάπτυξη και τον πληθωρισμό στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Για το πραγματικό ΑΕΠ τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database) στον δικτυακό τόπο της ΕΚΤ.

Αντανακλώντας τον υψηλό βαθμό αβεβαιότητας που περιβάλλει τις οικονομικές προοπτικές, η παρούσα έκθεση περιλαμβάνει ένα σενάριο που αξιολογεί τις επιπτώσεις για την οικονομία της ζώνης του ευρώ από πιθανές υποτονικότερες οικονομικές εξελίξεις και νέες χρηματοπιστωτικές εντάσεις στην Κίνα (Πλαίσιο 3), καθώς και μια σειρά αναλύσεων ευαισθησίας σε εναλλακτικές πορείες των διεθνών τιμών της ενέργειας και των τροφίμων (Πλαίσιο 4).

2 Πραγματική οικονομία

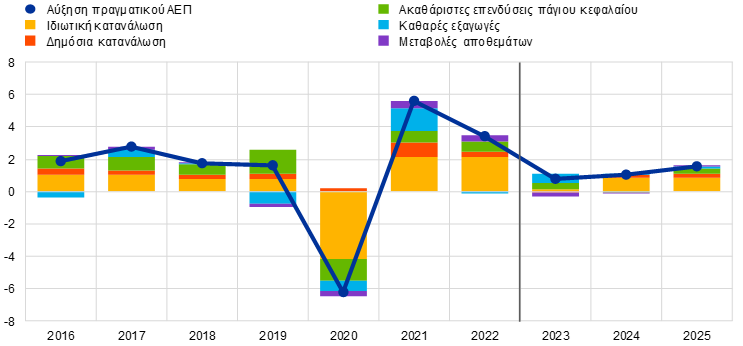

Το β΄ τρίμηνο του 2023, ο ρυθμός ανάπτυξης της ζώνης του ευρώ ήταν υποτονικός, καθώς η εγχώρια ζήτηση και η συσσώρευση αποθεμάτων είχαν θετική συμβολή και οι καθαρές εξαγωγές είχαν αρνητική συμβολή (Διάγραμμα 1).[2] Από την πλευρά της παραγωγής, η βιομηχανική παραγωγή εξασθένησε το β΄ τρίμηνο, παρότι υποστηρίχθηκε από το ιστορικά υψηλό επίπεδο των ανεκτέλεστων παραγγελιών σε ένα περιβάλλον άμβλυνσης των προβλημάτων στις εφοδιαστικές αλυσίδες. Ο τομέας των υπηρεσιών ήταν ο μόνος που κατέγραψε θετικό τριμηνιαίο ρυθμό ανάπτυξης σε όρους ακαθάριστης προστιθέμενης αξίας το β΄ τρίμηνο. Από την πλευρά της ζήτησης, λόγω του υψηλού πληθωρισμού και των αυστηρών συνθηκών χρηματοδότησης, η ιδιωτική κατανάλωση παρέμεινε στάσιμη, δηλ. ήταν υποτονικότερη από ό,τι προβλεπόταν στις προβολές του Ιουνίου. Οι ακαθάριστες επενδύσεις πάγιου κεφαλαίου είχαν θετική συμβολή, χάρη κυρίως στις επιχειρηματικές και τις δημόσιες επενδύσεις. Η χαμηλότερη εξωτερική ζήτηση και η μείωση της ανταγωνιστικότητας εκτιμάται ότι οδήγησαν στην αρνητική συμβολή των καθαρών εξαγωγών στην ανάπτυξη, παρά τις πολύ υποτονικές εισαγωγές.

Διάγραμμα 1

Αύξηση του πραγματικού ΑΕΠ της ζώνης του ευρώ

(τριμηνιαίες ποσοστιαίες μεταβολές, τριμηνιαία στοιχεία διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών)

Σημειώσεις: Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις τελευταίες δημοσιεύσεις της Eurostat (βλ. επίσης υποσημείωση 2). Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα γύρω από τις κεντρικές προβολές παρέχουν έναν δείκτη μέτρησης του βαθμού αβεβαιότητας και είναι εξ ορισμού συμμετρικά. Βασίζονται σε παλαιότερα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από τα πιο σκούρο μπλε έως το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% οι επιδόσεις του ρυθμού αύξησης του πραγματικού ΑΕΠ να διαμορφωθούν εντός των αντίστοιχων διαστημάτων. Για περισσότερες πληροφορίες, βλ. το Πλαίσιο 6 των μακροοικονομικών προβολών των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Ο ρυθμός αύξησης του ΑΕΠ αναμένεται, βάσει των προβολών, να διαμορφωθεί μηδενικός το γ΄ τρίμηνο του 2023 και να παραμείνει χαμηλός το δ΄ τρίμηνο, καθώς η δραστηριότητα στον τομέα της μεταποίησης παραμένει υποτονική και η δραστηριότητα στον τομέα των υπηρεσιών αναμένεται να επιβραδυνθεί. Η ώθηση στην οικονομική δραστηριότητα από τη σταδιακή εκτέλεση των συσσωρευμένων παραγγελιών αναμένεται να εξασθενήσει και η αρνητική επίδραση από τις αυστηρότερες συνθήκες χρηματοδότησης και τις δυσμενείς συνθήκες προσφοράς πιστώσεων εκτιμάται ότι θα ενταθεί. Πράγματι, δείκτες ερευνών υποδηλώνουν συρρίκνωση της δραστηριότητας, η οποία παρατηρείται πλέον και στον τομέα των υπηρεσιών, σε αντίθεση με τις προσδοκίες για συνέχιση της ανάπτυξης σε αυτόν τον τομέα στις προβολές του Ιουνίου. Καθώς ο πληθωρισμός αναμένεται να μειωθεί και οι μισθοί να αυξηθούν στο πλαίσιο μιας αγοράς εργασίας που εξακολουθεί να χαρακτηρίζεται από στενότητα, το πραγματικό διαθέσιμο εισόδημα αναμένεται να ανακάμψει. Ενώ αυτή η εξέλιξη αναμένεται να αποτελέσει πρόσφορο έδαφος για την ανάκαμψη της ιδιωτικής κατανάλωσης το β΄ εξάμηνο του 2023, η εμπιστοσύνη των καταναλωτών μειώθηκε τον Αύγουστο, όπως και οι επιχειρηματικές προσδοκίες όσον αφορά την παραγωγή καταναλωτικών αγαθών, υποδηλώνοντας μια πιο επιφυλακτική συμπεριφορά των καταναλωτών σε σύγκριση με τις προβολές του Ιουνίου. Ταυτόχρονα, η συμβολή του εμπορικού ισοζυγίου αναμένεται να παραμείνει αρνητική το β΄ εξάμηνο του 2023, καθώς η άνοδος των εισαγωγών θα επιταχύνεται συμβαδίζοντας με την εγχώρια ζήτηση, ενώ η αύξηση των εξαγωγών θα παραμένει συγκρατημένη, αν και τόσο οι εισαγωγές όσο και οι εξαγωγές αναμένεται να διαμορφωθούν κάτω από το επίπεδο των προβολών του Ιουνίου. Συνολικά, ο ρυθμός ανάπτυξης στη ζώνη του ευρώ αναμένεται να είναι ουσιαστικά μηδενικός το β΄ εξάμηνο του 2023 και έχει αναθεωρηθεί προς τα κάτω κατά 0,6 ποσ. μον. σε σύγκριση με τις προβολές του Ιουνίου.

Μεσοπρόθεσμα, ο ρυθμός αύξησης του ΑΕΠ της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να παρουσιάσει συγκρατημένη επιτάχυνση, καθώς τα πραγματικά εισοδήματα των νοικοκυριών θα αυξάνονται και η εξωτερική ζήτηση θα βελτιώνεται, παρά την αρνητική επίδραση από τις δυσμενέστερες συνθήκες χρηματοδότησης και τη μειούμενη δημοσιονομική στήριξη. Η αύξηση του πραγματικού ΑΕΠ αναμένεται να ενισχυθεί στη διάρκεια του 2024 και να σταθεροποιηθεί το 2025 (Πίνακας 2). Πέρα από την αποκλιμάκωση της ενεργειακής κρίσης, η ανάπτυξη αναμένεται να στηριχθεί από την υποχώρηση των πληθωριστικών πιέσεων, σε συνδυασμό με την ανθεκτική αύξηση του εισοδήματος από εργασία, παράγοντες που προετοιμάζουν το έδαφος για ανάκαμψη της ιδιωτικής κατανάλωσης. Η εξωτερική ζήτηση, η οποία ήταν ιδιαίτερα υποτονική εφέτος, αναμένεται επίσης να ενισχυθεί εκ νέου. Ωστόσο, η ώθηση από αυτούς τους ευνοϊκούς παράγοντες φαίνεται να μετριάζεται από τις αυστηρότερες συνθήκες χρηματοδότησης και την ανατίμηση του ευρώ. Επιπλέον, ενώ τα μέτρα δημοσιονομικής στήριξης φαίνεται να είναι σε γενικές γραμμές ουδέτερα για την ανάπτυξη το 2023, η άρση τους αναμένεται να μειώσει την ανάπτυξη το 2024 και το 2025.

Οι αυστηρότερες συνθήκες χρηματοδότησης, κυρίως λόγω των υψηλότερων επιτοκίων και εν μέρει λόγω των περιορισμών στην προσφορά πιστώσεων, αναμένεται να συνεχίσουν να επηρεάζουν ανασταλτικά τη ζήτηση. Η έντονη αύξηση των επιτοκίων από τον Δεκέμβριο του 2021 και εξής εξακολουθεί να μετακυλίεται στην πραγματική οικονομία, επηρεάζοντας τις προοπτικές για την ανάπτυξη (όπως αντανακλώνται στις τεχνικές υποθέσεις των προβολών – βλ. Πλαίσιο 1), ιδίως για το 2023 και το 2024.[3] Επιπλέον, οι συνθήκες προσφοράς πιστώσεων, όπως αναφέρονται στην τελευταία έρευνα της ΕΚΤ για τις τραπεζικές χορηγήσεις στη ζώνη του ευρώ, έγιναν πιο αυστηρές μετά την αλλαγή του έτους και ο ρυθμός αύξησης των δανείων επιβραδύνθηκε έντονα. Οι παράγοντες αυτοί, σε συνδυασμό με τη σημαντική επιδείνωση των πρόσφατων μηνιαίων δεικτών οικονομικής δραστηριότητας, υποδηλώνουν ότι οι δυσμενείς επιδράσεις από την πλευρά της προσφοράς πιστώσεων ενδέχεται να είναι εντονότερες από ό,τι προβλεπόταν στις προβολές του Ιουνίου παρά τη συνολικά ευνοϊκή κατάσταση των ισολογισμών των νοικοκυριών και των επιχειρήσεων.

Σε σύγκριση με τις προβολές του Ιουνίου 2023, ο ρυθμός αύξησης του πραγματικού ΑΕΠ έχει αναθεωρηθεί προς τα κάτω κατά 0,2 ποσ. μον. για το 2023, κατά 0,5 ποσ. μον. για το 2024 και κατά 0,1 ποσ. μον. για το 2025. Οι αναθεωρήσεις οφείλονται ως επί το πλείστον α) στην απότομη επιδείνωση των βραχυπρόθεσμων προοπτικών για την ανάπτυξη, όπως υποδηλώνουν οι δείκτες ερευνών, β) στις αυστηρότερες συνθήκες χρηματοδότησης (συμπεριλαμβανομένων των υψηλότερων επιτοκίων χορηγήσεων και των δυσμενέστερων συνθηκών προσφοράς πιστώσεων) και γ) στην ανατίμηση της συναλλαγματικής ισοτιμίας και την εξασθένηση της εξωτερικής ζήτησης. Η πρόσφατη υποχώρηση των δεικτών οικονομικής δραστηριότητας συνεπάγεται προς τα κάτω αναθεωρήσεις της εγχώριας ζήτησης για το β΄ εξάμηνο του 2023, οι οποίες επηρεάζουν και το 2024, σε συνδυασμό με περαιτέρω προς τα κάτω αναθεωρήσεις των ιδιωτικών επενδύσεων, οι οποίες επίσης συνεπάγονται μείωση της εγχώριας ζήτησης το 2025. Η αυστηροποίηση της προσφοράς πιστώσεων εκτιμάται ότι θα επηρεάσει τον ρυθμό αύξησης του πραγματικού ΑΕΠ, ιδίως το 2024, δυσμενέστερα από ό,τι προβλεπόταν στις προβολές του Ιουνίου.

Πίνακας 2

Προβολές για το πραγματικό ΑΕΠ, τις αγορές εργασίας και το εμπόριο

(ετήσιες ποσοστιαίες μεταβολές, εκτός εάν σημειώνεται διαφορετικά)

Σημειώσεις: Για το πραγματικό ΑΕΠ και τις συνιστώσες του, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία αυτά διατίθενται για λήψη, επίσης με τριμηνιαία συχνότητα, από τη σχετική βάση δεδομένων της ΕΚΤ (Macroeconomic Projection Database) στον δικτυακό τόπο της ΕΚΤ.

1) Συμπεριλαμβάνει το εμπόριο μεταξύ των χωρών της ζώνης του ευρώ.

Όσον αφορά τις συνιστώσες του πραγματικού ΑΕΠ, η κατανάλωση των νοικοκυριών, σε πραγματικούς όρους, αναμένεται να ανακάμψει σταδιακά και να στηρίξει την οικονομική ανάπτυξη καθώς θα μειώνεται η αβεβαιότητα και θα βελτιώνονται τα πραγματικά εισοδήματα και η εμπιστοσύνη. Η ιδιωτική κατανάλωση παρέμεινε σε γενικές γραμμές αμετάβλητη το α΄ εξάμηνο του έτους. Η κατανάλωση ενέργειας και ειδών διατροφής μειώθηκε, ενώ η ζήτηση καταναλωτικών υπηρεσιών παρέμεινε ανθεκτική. Αντανακλώντας τη μείωση του πληθωρισμού και της αβεβαιότητας, η καταναλωτική δαπάνη αναμένεται να ενισχυθεί από το γ΄ τρίμηνο του 2023. Πέραν του βραχυπρόθεσμου ορίζοντα, καθώς ο πληθωρισμός και η αβεβαιότητα θα υποχωρούν περαιτέρω και τα πραγματικά εισοδήματα θα αυξάνονται, η κατανάλωση θα συνεχίσει να βελτιώνεται και να στηρίζει την οικονομική ανάπτυξη, παρά τη σταδιακή εξασθένηση των επιδράσεων από την επανεκκίνηση της οικονομίας μετά την πανδημία. Ο ρυθμός αύξησης της ιδιωτικής κατανάλωσης έχει αναθεωρηθεί προς τα κάτω κατά 0,3 ποσ. μον. για το 2024 σε σύγκριση με τις προβολές του Ιουνίου, λόγω μεταφερόμενων επιδράσεων από την προς τα κάτω αναθεώρηση των βραχυπρόθεσμων προοπτικών και της υψηλότερης ροπής προς αποταμίευση, ενώ η μεσοπρόθεσμη πορεία της κατανάλωσης παραμένει σε μεγάλο βαθμό αμετάβλητη.

Το πραγματικό διαθέσιμο εισόδημα αναμένεται, βάσει των προβολών, να ανακάμψει το 2023 και να στηρίξει την κατανάλωση, αντανακλώντας τη μείωση του πληθωρισμού και την ενίσχυση των μισθών. Έπειτα από ελαφρά πτώση το 2022, το πραγματικό διαθέσιμο εισόδημα αναμένεται να ανακάμψει το 2023, σε συνθήκες έντονης αύξησης των εισοδημάτων από εργασία και άλλες πηγές (ιδίως λόγω των εξελίξεων στις συνιστώσες του ακαθάριστου λειτουργικού πλεονάσματος και του μεικτού εισοδήματος το α΄ τρίμηνο του 2023) και μειούμενου πληθωρισμού. Παράλληλα με τις σημαντικές μισθολογικές αυξήσεις, τα εισοδήματα από άλλες πηγές εκτός της εργασίας εκτιμάται ότι θα στηρίξουν την αγοραστική δύναμη των νοικοκυριών, παρότι θα παρουσιάσουν σταδιακή επιβράδυνση στη διάρκεια του χρονικού ορίζοντα προβολής. Οι δημοσιονομικές μεταβιβάσεις αναμένεται να έχουν σε γενικές γραμμές ουδέτερη συμβολή στην αύξηση του πραγματικού διαθέσιμου εισοδήματος και της κατανάλωσης στη διάρκεια του χρονικού ορίζοντα προβολής. Συνολικά, το πραγματικό διαθέσιμο εισόδημα αναμένεται, βάσει των προβολών, να αυξηθεί κατά 0,6% το 2023, κατά 1,0% το 2024 και κατά 1,2% το 2025.

Το ποσοστό αποταμίευσης των νοικοκυριών αναμένεται να παραμείνει αυξημένο το 2023 και να ομαλοποιηθεί μόνο σταδιακά στη συνέχεια. Το ποσοστό αποταμίευσης αυξήθηκε το α΄ εξάμηνο του 2023 και αναμένεται να παραμείνει πολύ πάνω από το προ της πανδημίας επίπεδό του κατά το τρέχον έτος, κυρίως ως αποτέλεσμα της αύξησης του εισοδήματος από άλλες πηγές εκτός της εργασίας το α΄ τρίμηνο του 2023, το οποίο χαρακτηρίζεται από χαμηλή ροπή προς κατανάλωση. Καθώς η αβεβαιότητα και οι πληθωριστικές πιέσεις υποχωρούν περαιτέρω στη διάρκεια του χρονικού ορίζοντα προβολής, το ποσοστό αποταμίευσης των νοικοκυριών θα υποχωρήσει, αν και θα παραμείνει πάνω από το προ της πανδημίας επίπεδό του, καθώς η άνοδος των επιτοκίων αντισταθμίζει την επιθυμία των νοικοκυριών να ομαλοποιήσουν την αποταμιευτική τους συμπεριφορά μετά την πανδημία. Το απόθεμα των υπερβαλλουσών αποταμιεύσεων δεν αναμένεται να στηρίξει την αύξηση της κατανάλωσης, δεδομένου ότι διακρατείται σε μεγάλο βαθμό από πλουσιότερα νοικοκυριά και με τη μορφή μη ευχερώς ρευστοποιήσιμων τοποθετήσεων. Το ποσοστό αποταμίευσης έχει αναθεωρηθεί προς τα πάνω σε σύγκριση με τις προβολές του Ιουνίου για το πρώτο μισό του χρονικού ορίζοντα προβολής, αντανακλώντας σε μεγάλο βαθμό αφενός τις αναθεωρήσεις στοιχείων για το α΄ τρίμηνο του τρέχοντος έτους εν μέσω εντονότερων εξελίξεων στα εισοδήματα από άλλες πηγές εκτός της εργασίας, οι οποίες βάσει των υποθέσεων θα εξαλειφθούν σταδιακά, και αφετέρου τα ισχυρότερα κίνητρα για αποταμίευση λόγω των υψηλότερων επιτοκίων και της πιο περιορισμένης πρόσβασης σε πιστώσεις κατά το υπόλοιπο του χρονικού ορίζοντα προβολής.

Πλαίσιο 1

Τεχνικές υποθέσεις όσον αφορά τα επιτόκια, τις τιμές των βασικών εμπορευμάτων και τις συναλλαγματικές ισοτιμίες

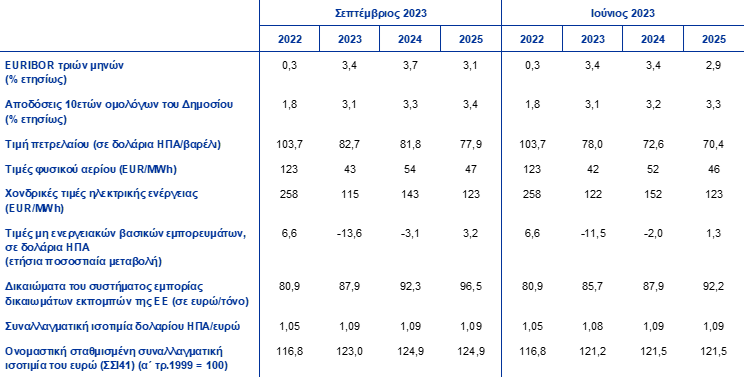

Σε σύγκριση με τις προβολές του Ιουνίου 2023, οι τεχνικές υποθέσεις περιλαμβάνουν υψηλότερα επιτόκια, καθώς και υψηλότερες τιμές του πετρελαίου και του φυσικού αερίου, χαμηλότερες τιμές χονδρικής της ηλεκτρικής ενέργειας και ανατίμηση του ευρώ. Οι τεχνικές υποθέσεις που αφορούν τα επιτόκια και τις τιμές των βασικών εμπορευμάτων βασίζονται στις προσδοκίες της αγοράς σύμφωνα με στοιχεία έως και τις 22 Αυγούστου 2023. Τα βραχυπρόθεσμα επιτόκια αφορούν το EURIBOR τριών μηνών και οι προσδοκίες της αγοράς προκύπτουν από τα επιτόκια των συμβολαίων μελλοντικής εκπλήρωσης, ενώ οι αποδόσεις των δεκαετών κρατικών ομολόγων χρησιμοποιούνται ως προσεγγιστική μεταβλητή για τα μακροπρόθεσμα επιτόκια.[4] Τόσο τα βραχυπρόθεσμα όσο και τα μακροπρόθεσμα επιτόκια έχουν αυξηθεί από την τελευταία ημερομηνία συμπερίληψης στοιχείων για τις προβολές του Ιουνίου 2023 και, σε σχέση με αυτές τις προβολές, η εκτιμώμενη πορεία τους έχει επίσης αναθεωρηθεί προς τα πάνω.

Πίνακας

Τεχνικές υποθέσεις

Σημείωση: Τα στοιχεία διατίθενται για λήψη από τη σχετική βάση δεδομένων (Macroeconomic Projection Database) στον δικτυακό τόπο της ΕΚΤ.

Οι τεχνικές υποθέσεις για τις τιμές του πετρελαίου έχουν αναθεωρηθεί προς τα πάνω κατά 10% κατά μέσο όρο στη διάρκεια του χρονικού ορίζοντα προβολής, καθώς οι ανησυχίες για ανεπαρκή εφοδιασμό σε πετρέλαιο αντιστάθμισαν τις ανησυχίες για την παγκόσμια ζήτηση πετρελαίου.[5] Την πρόσφατη περίοδο, οι τιμές του πετρελαίου επηρεάζονται από τρεις βασικούς παράγοντες: την απόφαση του ΟΠΕΚ+ να μειώσει την προσφορά, μια γενική υστέρηση της προσφοράς (ανοδική πίεση) και τις ανησυχίες για τη ζήτηση πετρελαίου εκ μέρους της Κίνας εν μέσω αβεβαιότητας για την ανάπτυξη της οικονομίας της (καθοδική πίεση). Συνολικά, η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου μετατοπίστηκε προς τα πάνω μετά τις προβολές του Ιουνίου 2023 (κατά 5,9% για το 2023, 12,6% για το 2024 και 10,6% για το 2025), αλλά η τιμή του πετρελαίου θα μειωθεί πάλι, βάσει των υποθέσεων, από 82,7 δολάρια ΗΠΑ το βαρέλι το 2023 σε 77,9 δολάρια ΗΠΑ το βαρέλι το 2025.

Οι υποθέσεις για τις τιμές του φυσικού αερίου αυξήθηκαν σε μικρότερο βαθμό από ό,τι εκείνες για τις τιμές του πετρελαίου, ενώ οι υποθέσεις για τις τιμές της ηλεκτρικής ενέργειας έχουν μειωθεί. Τα υψηλά αποθέματα συνέβαλαν στη διατήρηση των τιμών του φυσικού αερίου σε χαμηλά επίπεδα, ενώ η ΕΕ επιτυγχάνει τον στόχο της για πλήρωση κατά 90% των αποθηκών φυσικού αερίου τρεις μήνες νωρίτερα από τον Νοέμβριο του 2023 που προβλεπόταν αρχικά. Η πρόσφατη διακοπή λειτουργίας σε μονάδες παραγωγής φυσικού αερίου στη Νορβηγία και οι απεργίες στις εγκαταστάσεις υγροποιημένου φυσικού αερίου της Αυστραλίας έχουν αυξήσει τη μεταβλητότητα στην αγορά και πρόσφατα ώθησαν τις τιμές του φυσικού αερίου προς τα πάνω εν μέσω φόβων σχετικά με τον εφοδιασμό. Συνολικά, η καμπύλη των συμβολαίων μελλοντικής εκπλήρωσης επί του φυσικού αερίου έχει μετατοπιστεί ελαφρώς προς τα πάνω σε σχέση με τις προβολές του Ιουνίου (κατά 1,1% για το 2023, 4,6% για το 2024 και 2,1% για το 2025). Αντιθέτως, τα συμβόλαια μελλοντικής εκπλήρωσης επί των τιμών της ηλεκτρικής ενέργειας έχουν αναθεωρηθεί προς τα κάτω κατά περίπου 6% για το 2023 και το 2024, ενώ για το 2025 παραμένουν ουσιαστικά αμετάβλητα. Όσον αφορά τα δικαιώματα εκπομπών διοξειδίου του άνθρακα στο πλαίσιο του Συστήματος Εμπορίας Δικαιωμάτων εκπομπών της ΕΕ, η εκτιμώμενη πορεία που βασίζεται στα συμβόλαια μελλοντικής εκπλήρωσης αναθεωρήθηκε προς τα πάνω κατά περίπου 4% κατά μέσο όρο σε σχέση με τις προβολές του Ιουνίου. Διατυπώνεται η υπόθεση ότι οι τιμές των μη ενεργειακών βασικών εμπορευμάτων θα είναι κατά τι χαμηλότερες σε σχέση με τις προβολές του Ιουνίου, αντανακλώντας κυρίως από τις υποθέσεις για χαμηλότερες τιμές των μετάλλων, λόγω της υποτονικής παγκόσμιας ζήτησης, οι οποίες αντισταθμίστηκαν κάπως από την άνοδο των διεθνών τιμών των τροφίμων.

Βάσει των υποθέσεων, στον χρονικό ορίζοντα προβολής οι διμερείς συναλλαγματικές ισοτιμίες θα παραμείνουν αμετάβλητες στα μέσα επίπεδα που επικρατούσαν το διάστημα δέκα εργάσιμων ημερών που έληξε κατά την τελευταία ημερομηνία συμπερίληψης στοιχείων. Αυτό συνεπάγεται συναλλαγματική ισοτιμία δολαρίου ΗΠΑ ανά ευρώ ίση προς 1,09 για τον χρονικό ορίζοντα προβολής, η οποία είναι υψηλότερη κατά 0,7% σε σχέση με την υπόθεση στις προβολές του Ιουνίου 2023. Η υπόθεση για τη σταθμισμένη συναλλαγματική ισοτιμία του ευρώ υποδηλώνει ανατίμηση κατά 2,8% περίπου σε σχέση με την υπόθεση στις προβολές του Ιουνίου.

Οι επενδύσεις σε κατοικίες αναμένεται να συρρικνωθούν στη διάρκεια του χρονικού ορίζοντα προβολής ως αντίδραση στο αυξημένο κόστος χρηματοδότησης και στα αυστηρότερα πιστοδοτικά κριτήρια. Έπειτα από νέα μείωση το β΄ τρίμηνο του 2023, οι επενδύσεις σε κατοικίες αναμένεται, βάσει των προβολών, να συνεχίσουν να συρρικνώνονται σε όλη τη διάρκεια του 2024 και στη συνέχεια να ανακτούν σταδιακά κάποια ελαφρώς θετική δυναμική στη διάρκεια του 2025. Η παρατεταμένη υποτονικότητα των επενδύσεων σε κατοικίες εκτιμάται ότι οφείλεται στη συνεχιζόμενη δυσμενή εξέλιξη τόσο της οικονομικής προσιτότητας των κατοικιών προς αγορά, κυρίως λόγω των υψηλότερων επιτοκίων των στεγαστικών δανείων, όσο και της κερδοφορίας των επενδύσεων σε οικιστικά ακίνητα, εν όψει της μείωσης των τιμών τους και του υψηλού κόστους κατασκευής. Σε συνδυασμό με τις συνθήκες πιστωτικής στενότητας, αυτοί οι παράγοντες επηρεάζουν δυσμενώς τις επενδύσεις σε κατοικίες, παρότι η συνεχιζόμενη αύξηση του εισοδήματος των νοικοκυριών εκτιμάται ότι θα στηρίξει τη συγκρατημένη ανάκαμψη που αναμένεται για το 2025.

Οι επιχειρηματικές επενδύσεις αναμένεται να μειωθούν το 2024, καθώς οι αυστηρότερες συνθήκες χρηματοδότησης επιδρούν πολύ αρνητικά. Τα επόμενα έτη, η βελτίωση της εγχώριας και της παγκόσμιας ζήτησης καθώς και η πράσινη και ψηφιακή μετάβαση εκτιμάται ότι θα συμβάλουν στη συνέχεια σε μια ήπια ανάκαμψη. Έπειτα από θετική μεταβολή το β΄ τρίμηνο, οι επιχειρηματικές επενδύσεις αναμένεται να συρρικνωθούν από το γ΄ τρίμηνο του 2023 και σε όλη τη διάρκεια του 2024 και να επανέλθουν σε ανοδική τροχιά το 2025. Για τα προσεχή τρίμηνα, η υποτονική εγχώρια και παγκόσμια οικονομική δραστηριότητα, τα υψηλά επιτόκια και οι περιορισμοί στην προσφορά πιστώσεων αναμένεται να επηρεάσουν δυσμενέστατα τις επιχειρηματικές επενδύσεις. Προς το τέλος του χρονικού ορίζοντα προβολής, οι επιχειρηματικές επενδύσεις θα δεχθούν ώθηση από την αναμενόμενη ευρύτερη ανάκαμψη της εγχώριας και της εξωτερικής ζήτησης και από τις περαιτέρω προσπάθειες με στόχο την πράσινη και ψηφιακή μετάβαση, εν μέρει χάρη στην κινητοποίηση ιδιωτικών κεφαλαίων για την υλοποίηση σχεδίων που χρηματοδοτούνται με πόρους του προγράμματος Next Generation EU (NGEU).

Πλαίσιο 2

Το διεθνές περιβάλλον

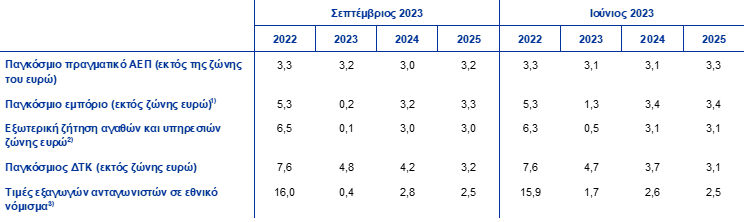

Η παγκόσμια οικονομική δραστηριότητα επιβραδύνθηκε το β΄ τρίμηνο του 2023 μετά από έντονη ανάπτυξη το α΄ τρίμηνο. Ενώ η παγκόσμια ανάπτυξη το β΄ τρίμηνο συμβάδιζε με τις προβολές του Ιουνίου, η σύνθεσή της ανά χώρα διέφερε.[6] Στις ΗΠΑ, η οικονομική δραστηριότητα ήταν πιο ανθεκτική από ό,τι αναμενόταν, σε συνθήκες ακόμη ισχυρής εγχώριας ζήτησης και εύρωστης αγοράς εργασίας. Ομοίως, η ανάπτυξη υπερέβη τις προηγούμενες προσδοκίες στην Ιαπωνία και το Ηνωμένο Βασίλειο. Αντιθέτως, η ανάπτυξη στην Κίνα υποχώρησε πιο έντονα από ό,τι αναμενόταν, καθώς η ανάκαμψη που βασιζόταν στην κατανάλωση έχασε τη δυναμική της επειδή επανεμφανίστηκαν τα προβλήματα στον κινεζικό τομέα των οικιστικών ακινήτων.[7] Το παγκόσμιο πραγματικό ΑΕΠ αναμένεται, βάσει των προβολών, να μεγεθυνθεί κατά 3,2% το 2023, 3,0% το 2024 και 3,2% το 2025, χωρίς μεγάλες αποκλίσεις από τις προβολές του Ιουνίου. Ωστόσο, αυτές οι περιορισμένες αποκλίσεις υποκρύπτουν πιο εκτεταμένες μεταβολές στις προοπτικές ανάπτυξης των μεγάλων οικονομιών, καθώς ο προβλεπόμενος ρυθμός ανάπτυξης της Κίνας για το τρέχον έτος έχει αναθεωρηθεί σημαντικά προς τα κάτω, ενώ για τις μεγάλες προηγμένες οικονομίες έχει αναθεωρηθεί προς τα πάνω, αντανακλώντας κυρίως την εντονότερη από ό,τι αναμενόταν ανάπτυξη στις ΗΠΑ.

Παρά τη σχετικά ανθεκτική παγκόσμια οικονομική δραστηριότητα, το παγκόσμιο εμπόριο αναμένεται να εμφανίσει στασιμότητα εφέτος, ενώ η ιστορική του σχέση με το πραγματικό ΑΕΠ θα αποκατασταθεί αργότερα στη διάρκεια του χρονικού ορίζοντα προβολής, οδηγώντας επίσης σε βελτίωση της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ. Η χαμηλή ένταση εμπορίου που χαρακτηρίζει επί του παρόντος την παγκόσμια ανάπτυξη αντανακλά τη σύνθεση της οικονομικής δραστηριότητας, εν μέρει λόγω της φύσης της μεταπανδημικής ανάκαμψης, που συνεπάγεται μεγαλύτερη συμβολή στην παγκόσμια ανάπτυξη από τη δραστηριότητα του τομέα των υπηρεσιών και από την ιδιωτική κατανάλωση, καθώς και από τις αναδυόμενες οικονομίες της αγοράς, οι οποίες γενικά χαρακτηρίζονται από χαμηλότερη ένταση εμπορίου. Επιπλέον, η πιο περιοριστική νομισματική πολιτική παγκοσμίως αποδυναμώνει τη ζήτηση. Ως εκ τούτου, το παγκόσμιο εμπόριο και η εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται να αυξηθούν μόνο κατά 0,2% και 0,1% αντίστοιχα εφέτος. Ο ρυθμός αύξησης του παγκόσμιου εμπορίου αναμένεται να ανακτήσει τη δυναμική του κατά το υπόλοιπο του χρονικού ορίζοντα προβολής και να επιταχυνθεί, σε γενικές γραμμές συμβαδίζοντας με την οικονομική δραστηριότητα. Ομοίως, ο ρυθμός αύξησης της εξωτερικής ζήτησης αγαθών και υπηρεσιών της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να επιταχυνθεί σε 3% τόσο το 2024 όσο και το 2025. Οι προβολές για τις παγκόσμιες εισαγωγές και για την εξωτερική ζήτηση αγαθών και υπηρεσιών της ζώνης του ευρώ έχουν αναθεωρηθεί προς τα κάτω για το τρέχον έτος, κυρίως λόγω των περαιτέρω προς τα κάτω αναθεωρήσεων των ιστορικών στοιχείων στην αλλαγή του έτους και της βραδύτερης από ό,τι είχε εκτιμηθεί προηγουμένως αύξησης των εισαγωγών το β΄ τρίμηνο. Ωστόσο, ο ρυθμός αύξησης και των δύο μεγεθών στο υπόλοιπο του χρονικού ορίζοντα προβολής παραμένει σε γενικές γραμμές συγκρίσιμος με τις προβολές του Ιουνίου

Πίνακας

Το διεθνές περιβάλλον

(ετήσιες ποσοστιαίες μεταβολές)

Σημείωση: Τα στοιχεία διατίθενται για λήψη από τη βάση για τις μακροοικονομικές προβολές στον δικτυακό τόπο της ΕΚΤ.

1) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών.

2) Υπολογίζεται ως σταθμισμένος μέσος όρος των εισαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

3) Υπολογίζεται ως σταθμισμένος μέσος όρος των αποπληθωριστών των εξαγωγών των εμπορικών εταίρων της ζώνης του ευρώ.

Ο παγκόσμιος γενικός πληθωρισμός υποχωρεί, αλλά οι υποκείμενες πληθωριστικές πιέσεις παραμένουν ισχυρές, ιδίως μεταξύ των προηγμένων οικονομιών, ενώ οι τιμές εξαγωγών των ανταγωνιστών της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να μειωθούν απότομα, λόγω των εξελίξεων στις τιμές των βασικών εμπορευμάτων. Ο παγκόσμιος γενικός πληθωρισμός βάσει του δείκτη τιμών καταναλωτή προβλέπεται να διαμορφωθεί σε 4,8% το τρέχον έτος και να μειωθεί σταδιακά σε 4,2% και 3,2% το 2024 και το 2025 αντίστοιχα. Οι προβολές για τον παγκόσμιο πληθωρισμό για το τρέχον έτος παραμένουν σε γενικές γραμμές αμετάβλητες σε σύγκριση με τις προβολές του Ιουνίου, αλλά ελαφρώς υψηλότερες για το 2024. Αυτό αντανακλά κυρίως προς τα πάνω αναθεωρήσεις του προβλεπόμενου πληθωρισμού της Τουρκίας και πιο επίμονο πληθωρισμό στο Ηνωμένο Βασίλειο μετά τη διαδοχική καταγραφή υψηλότερων των αναμενόμενων ρυθμών αύξησης των τιμών καταναλωτή και των μισθών. Οι τιμές εξαγωγών των ανταγωνιστών της ζώνης του ευρώ (στα εθνικά νομίσματα) ακολουθούν πτωτική πορεία από τα μέσα του 2022, λόγω της μείωσης των τιμών των βασικών εμπορευμάτων και της σταδιακής εξασθένησης των εγχώριων και εξωτερικών πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών. Οι τιμές εξαγωγών των ανταγωνιστών της ζώνης του ευρώ αναθεωρήθηκαν προς τα κάτω για το τρέχον έτος σε σύγκριση με τις προβολές του Ιουνίου, αντανακλώντας την υποχώρηση του πληθωρισμού των τιμών των εξαγωγών σε βασικούς εμπορικούς εταίρους, ενώ για το 2024 έχουν αναθεωρηθεί ελαφρώς προς τα πάνω λόγω των υψηλότερων τιμών των βασικών εμπορευμάτων.

Ο ρυθμός αύξησης των εξαγωγών της ζώνης του ευρώ αναμένεται να παραμείνει υποτονικός υπό συνθήκες επιβράδυνσης του παγκόσμιου εμπορίου και της απώλειας ανταγωνιστικότητας, ενώ ο ρυθμός αύξησης των εισαγωγών έχει αναθεωρηθεί προς τα κάτω σε βραχυπρόθεσμο ορίζοντα εν μέσω ασθενέστερης εγχώριας ζήτησης. Έπειτα από συρρίκνωση το β΄ τρίμηνο του 2023, οι εξαγωγές της ζώνης του ευρώ σε πραγματικούς όρους εκτιμάται ότι θα αυξηθούν βραχυπρόθεσμα με βραδύτερο ρυθμό από ό,τι αναμενόταν προηγουμένως. Οι έρευνες υποδηλώνουν ότι οι νέες παραγγελίες εξαγωγών τόσο για τις υπηρεσίες όσο και για τα αγαθά έχουν μειωθεί, ενώ οι μεταποιητικές επιχειρήσεις έχουν πλέον μειώσει τις ανεκτέλεστες παραγγελίες τους σε κανονικά επίπεδα. Επιπλέον, η ανατίμηση του ευρώ από τον Σεπτέμβριο του 2022 και εξής και οι ακόμη σχετικά υψηλές τιμές της ενέργειας που αντιμετωπίζουν οι επιχειρήσεις της ζώνης του ευρώ επηρεάζουν δυσμενώς την ανταγωνιστικότητα τιμών της ζώνης του ευρώ. Οι παράγοντες αυτοί αναμένεται να αποτρέψουν την ανάκαμψη των εξαγωγικών μεριδίων της ζώνης του ευρώ. Οι εξαγωγές δεν θεωρείται πιθανό να έχουν σημαντική συμβολή στην ανάκαμψη της ζώνης του ευρώ, σε αντίθεση με προηγούμενες φάσεις ανάκαμψης κατά τις οποίες η δυναμική του εμπορίου ήταν ισχυρότερη. Ταυτόχρονα, η αύξηση των εισαγωγών της ζώνης του ευρώ αναμένεται, βάσει των προβολών, να ανακάμψει μετά την έντονη συρρίκνωση στην αλλαγή του έτους που συνδέεται με τη μικρότερη συσσώρευση αποθεμάτων ενδιάμεσων αγαθών, συμπεριλαμβανομένων ενεργειακών αγαθών, αλλά αναμένεται να παραμείνει χαμηλή στη διάρκεια του χρονικού ορίζοντα προβολής σε συνθήκες υποτονικής εγχώριας ζήτησης. Λόγω της πρόσφατης εξασθένησης των εισαγωγών, η συμβολή του εμπορικού ισοζυγίου στο ΑΕΠ αναμένεται να είναι θετική το 2023, αλλά ουδέτερη κατά το υπόλοιπο του χρονικού ορίζοντα προβολής (Διάγραμμα 2). Η μείωση των τιμών των εισαγομένων οδήγησε σε βελτίωση των όρων εμπορίου της ζώνης του ευρώ στην αρχή του έτους, ενώ σύμφωνα με τις προβολές αναμένεται σταθεροποίηση στη διάρκεια του χρονικού ορίζοντα προβολής. Το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών της ζώνης του ευρώ αναμένεται να αυξηθεί, αν και θα παραμείνει κάτω από τα προ της πανδημίας επίπεδα.

Διάγραμμα 2

Πραγματικό ΑΕΠ της ζώνης του ευρώ – ανάλυση στις κύριες συνιστώσες των δαπανών

(ετήσιες ποσοστιαίες μεταβολές, συμβολές σε ποσοστιαίες μονάδες)

Σημειώσεις: Τα στοιχεία είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

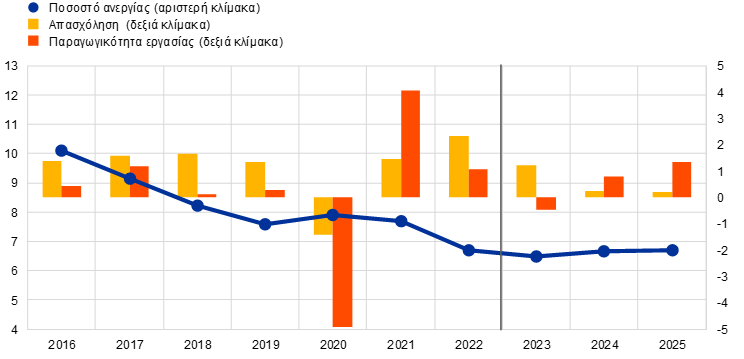

Η αγορά εργασίας αναμένεται, βάσει των προβολών, να επιβραδυνθεί τα προσεχή τρίμηνα, συμβαδίζοντας με τις ασθενέστερες προοπτικές της οικονομικής δραστηριότητας, και η ανεργία εκτιμάται ότι θα αυξηθεί. Ο ρυθμός αύξησης της απασχόλησης επιβραδύνθηκε σε 0,2% το β΄ τρίμηνο του 2023 σε σύγκριση με το προηγούμενο τρίμηνο. Σε ετήσια βάση, η απασχόληση αναμένεται να αυξηθεί κατά 1,2% το 2023 και μόνο κατά 0,2% τόσο το 2024 όσο και το 2025 (Διάγραμμα 3). Αυτό αντανακλά την τάση των επιχειρήσεων να διατηρούν πλεονάζον εργατικό δυναμικό σε ένα περιβάλλον επιδείνωσης των βραχυπρόθεσμων οικονομικών προοπτικών, τάση που αναμένεται να εξασθενήσει σταδιακά μεσοπρόθεσμα. Η χαμηλή αύξηση της απασχόλησης εκτιμάται ότι θα συνοδευθεί από ανοδική πορεία του ποσοστού ανεργίας στη διάρκεια του χρονικού ορίζοντα προβολής, συνεπώς η αύξηση της απασχόλησης θα προέλθει σε μεγάλο βαθμό από τους πρόσθετους νεοεισερχόμενους στο εργατικό δυναμικό. Το ποσοστό ανεργίας αναμένεται να αυξηθεί ελαφρώς από το ιστορικά χαμηλό επίπεδο του 6,4% σε 6,7% το 2025. Αυτό συνεπάγεται αναθεώρηση προς τα πάνω κατά 0,3 της ποσ. μον. για το 2024 και κατά 0,4 της ποσ. μον. για το 2025 υπό το πρίσμα των αναθεωρήσεων των προοπτικών για την ανάπτυξη. Οι μέσες πραγματικές ώρες εργασίας ανά απασχολούμενο αναμένεται, βάσει των προβολών, να αυξηθούν συγκρατημένα, υποδηλώνοντας ανάκαμψη περίπου στα προ της πανδημίας επίπεδά τους μέχρι το τέλος του χρονικού ορίζοντα προβολής. Ως εκ τούτου, με βάση τόσο τον αριθμό των εργαζομένων όσο και τις πραγματικές ώρες εργασίας, οι προβολές υποδηλώνουν σταδιακή εξασθένηση της τάσης των επιχειρήσεων να διατηρούν πλεονάζον εργατικό δυναμικό και άρα ανάκαμψη της παραγωγικότητας της εργασίας.

Διάγραμμα 3

Αγορά εργασίας στη ζώνης του ευρώ

(ποσοστό % του εργατικού δυναμικού (αριστερή κλίμακα), ετήσιες ποσοστιαίες μεταβολές (δεξιά κλίμακα))

Σημείωση: Η κάθετη γραμμή δηλώνει την έναρξη του ορίζοντα προβολής.

Πλαίσιο 3

Ανάλυση σεναρίου για ενδεχόμενη περαιτέρω επιβράδυνση και χρηματοπιστωτικές εντάσεις στην Κίνα και δευτερογενείς επιπτώσεις στη ζώνη του ευρώ

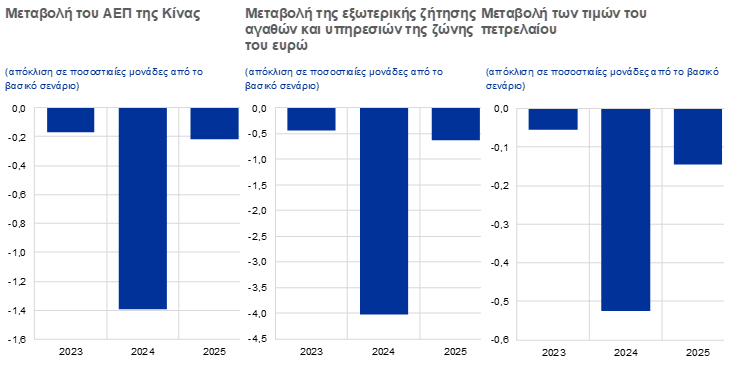

Αυτή η ανάλυση σεναρίου διερευνά τους καθοδικούς κινδύνους για τις προβολές του Σεπτεμβρίου 2023 που προέρχονται από την κινεζική οικονομία. Το σενάριο υποθέτει περαιτέρω επιδείνωση και ασθενέστερες επενδύσεις στην κινεζική αγορά κατοικιών και επίσης ότι αυτές οι εξελίξεις οδηγούν σε νέες εντάσεις στην αντίστοιχη χρηματοπιστωτική αγορά, με αποτέλεσμα υψηλότερο κόστος ιδιωτικής χρηματοδότησης και αρνητικές επιδράσεις στον πλούτο των νοικοκυριών. Το σενάριο κινδύνου υποδηλώνει εντονότερη επιβράδυνση της κινεζικής οικονομίας σε σχέση με τις προβολές του Σεπτεμβρίου 2023, με μείωση του πραγματικού ΑΕΠ κατά 1,4 ποσ. μον. σε σχέση με το βασικό σενάριο το 2024, ενώ οι επιδράσεις θα είναι περιορισμένες το 2025 (Διάγραμμα Α).[8] Από διεθνή σκοπιά, οι δευτερογενείς επιπτώσεις είναι συνολικά περιορισμένες, με μειωτική επίδραση στον πληθωρισμό, δεδομένης της φύσης των οικιστικών ακινήτων και των διαταραχών στη χρηματοπιστωτική αγορά, που επηρεάζουν αρνητικά την εξωτερική ζήτηση και τις τιμές των βασικών εμπορευμάτων – ιδίως τις τιμές του πετρελαίου, οι οποίες σ’ αυτή την περίπτωση θα μειώνονταν κατά 4% το 2024. Ωστόσο, αυτό βασίζεται στην υπόθεση ότι η επιβράδυνση δεν θα προκαλέσει επιπλέον αβεβαιότητα σε παγκόσμιο επίπεδο η οποία θα μπορούσε να οδηγήσει σε μεγαλύτερη μεταβλητότητα στις χρηματοπιστωτικές αγορές.

Διάγραμμα A

Σενάριο επιβράδυνσης της κινεζικής οικονομίας

Σημείωση: Βλ. υποσημείωση 8 για λεπτομέρειες σχετικά με τις εφαρμοζόμενες διαταραχές.

Το σενάριο συνεπάγεται ασθενέστερη ανάπτυξη και χαμηλότερο πληθωρισμό στη ζώνη του ευρώ. Σύμφωνα με αυτό, ο ρυθμός αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ είναι κατά 0,2 ποσ. μον. χαμηλότερος τόσο το 2024 όσο και το 2025 σε σύγκριση με το βασικό σενάριο του Σεπτεμβρίου 2023, για το 2024 κυρίως λόγω της χαμηλότερης παγκόσμιας (εξωτερικής για τη ζώνη του ευρώ) ζήτησης, ενώ για το 2025 το μεγαλύτερο μέρος της επίδρασης ασκείται μέσω χρηματοπιστωτικών διαύλων (Διάγραμμα Β).[9] Ο αντίκτυπος στις τιμές του πετρελαίου προκαλεί μείωση του πληθωρισμού της ζώνης του ευρώ κατά 0,1 ποσ. μον. το 2024. Η συμβολή των χαμηλότερων τιμών της ενέργειας στον πληθωρισμό της ζώνης του ευρώ εξαλείφεται σταδιακά μέχρι το τέλος του χρονικού ορίζοντα προβολής, καθώς αποκαθίσταται ισορροπία προσφοράς και ζήτησης στην αγορά βασικών εμπορευμάτων, ενώ οι δευτερογενείς επιδράσεις μέσω των εμπορικών συναλλαγών και των χρηματοπιστωτικών αγορών αποκτούν μεγαλύτερη βαρύτητα και οδηγούν σε περαιτέρω μείωση του πληθωρισμού κατά 0,1 ποσ. μον. το 2025.

Διάγραμμα B

Αντίκτυπος της επιβράδυνσης της κινεζικής οικονομίας στη μεταβολή του πραγματικού ΑΕΠ και στον πληθωρισμό (βάσει του ΕνΔΤΚ) της ζώνης του ευρώ

(απόκλιση σε ποσοστιαίες μονάδες από τους ετήσιους ρυθμούς μεταβολής που προκύπτουν από το βασικό σενάριο)

Πηγή: Προσομοιώσεις με χρήση του υποδείγματος ECB-BASE και υπολογισμοί των εμπειρογνωμόνων της ΕΚΤ.

Σημειώσεις: Οι προσομοιώσεις υποθέτουν ότι οι προσδοκίες διαμορφώνονται με βάση τις ιστορικές εξελίξεις (backward-looking expectation formation) και ότι η νομισματική και η δημοσιονομική πολιτική είναι εξωγενείς. Η μεταβλητή της συναλλαγματικής ισοτιμίας ενσωματώνει την επίδραση στη διμερή ισοτιμία ευρώ-δολαρίου, καθώς και στην ονομαστική σταθμισμένη συναλλαγματική ισοτιμία του ευρώ.

3 Δημοσιονομικές προοπτικές

Η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται, σύμφωνα με τις προβολές, να είναι ουδέτερη το 2023 και το 2025, αλλά πιο συσταλτική το 2024. Σε σύγκριση με τις προβολές του Ιουνίου, οι δημοσιονομικές υποθέσεις υποδηλώνουν κάπως πιο συσταλτική δημοσιονομική πολιτική μέσω εθνικών δημοσιονομικών παρεμβάσεων στο επίπεδο της ζώνης του ευρώ, ιδίως το 2023 (Πίνακας 3). Η κατεύθυνση της δημοσιονομικής πολιτικής στη ζώνη του ευρώ, διορθωμένη ως προς τις επιχορηγήσεις στο πλαίσιο του NGEU, θα είναι, βάσει των προβολών, ισορροπημένη σε γενικές γραμμές το 2023, αλλά θα γίνει σημαντικά πιο συσταλτική το 2024 κυρίως επειδή θα έχει αρθεί σχεδόν το 75% των μέτρων στήριξης έναντι της ενεργειακής κρίσης και του πληθωρισμού από το 2023. Το 2025 η κατεύθυνση της δημοσιονομικής πολιτικής αναμένεται και πάλι να είναι ουδέτερη, καθώς η περαιτέρω άρση των μέτρων στήριξης για την αντιμετώπιση της ενεργειακής κρίσης θα αντισταθμίζεται εν μέρει από τις υψηλότερες επενδύσεις, οι οποίες στηρίζονται από το πρόγραμμα NGEU και τις υψηλότερες αμυντικές δαπάνες. Ωστόσο, το βασικό σενάριο των προβολών εξακολουθεί να ενσωματώνει μεγάλου ύψους δημοσιονομική στήριξη σε σύγκριση με το 2019, πριν από την πανδημία. Σε σχέση με τις προβολές του Ιουνίου 2023, οι αναθεωρήσεις των δημοσιονομικών υποθέσεων συνδέονται σε μεγάλο βαθμό με τη μείωση των μέτρων στήριξης για την αντιμετώπιση της ενεργειακής κρίσης και του πληθωρισμού. Το 2023, η μείωση αυτή προέρχεται κυρίως από τη Γερμανία, όπου το (ακαθάριστο) δημοσιονομικό κόστος των ενεργειακών μέτρων έχει μειωθεί, καθώς η εξέλιξη των τιμών της ενέργειας κατέστησε τα υφιστάμενα ανώτατα όρια τιμών λιγότερο ακριβά, χωρίς να επηρεάσει άμεσα τον πληθωρισμό των τιμών της ενέργειας. Για το 2024, η μεγαλύτερη μείωση των μέτρων στήριξης για την αντιμετώπιση της ενεργειακής κρίσης αφορά τη Γαλλία, κυρίως λόγω μιας αναθεώρησης της προστασίας έναντι των τιμών ηλεκτρικής ενέργειας που την καθιστά λιγότερο γενναιόδωρη, μειώνοντας το δημοσιονομικό κόστος της και αυξάνοντας τον πληθωρισμό των τιμών της ενέργειας. Πέρα από την αντιστροφή της επίδρασης των μέτρων στήριξης για την αντιμετώπιση της ενεργειακής κρίσης, οι αναθεωρήσεις των συνολικών δημοσιονομικών παρεμβάσεων απορρέουν από τις κάπως υψηλότερες μισθολογικές και άλλες δαπάνες.

Πίνακας 3

Δημοσιονομικές προοπτικές για τη ζώνη του ευρώ

(% του ΑΕΠ)

Σημείωση: Τα στοιχεία διατίθενται για λήψη από τη βάση για τις μακροοικονομικές προβολές στον δικτυακό τόπο της ΕΚΤ.

1) Η κατεύθυνση της δημοσιονομικής πολιτικής μετρείται ως η μεταβολή του κυκλικά διορθωμένου πρωτογενούς δημοσιονομικού αποτελέσματος χωρίς την κρατική στήριξη προς τον χρηματοπιστωτικό τομέα. Τα στοιχεία διορθώνονται επίσης ως προς τις αναμενόμενες επιχορηγήσεις του προγράμματος Next Generation EU (NGEU) από την πλευρά των εσόδων. Αρνητικό πρόσημο υποδηλώνει χαλάρωση της κατεύθυνσης της δημοσιονομικής πολιτικής.

2) Υπολογίζεται ως το δημοσιονομικό αποτέλεσμα χωρίς τις πρόσκαιρες επιδράσεις του οικονομικού κύκλου και των μέτρων που ταξινομούνται ως προσωρινά με βάση τον ορισμό του Ευρωπαϊκού Συστήματος Κεντρικών Τραπεζών.

Οι δημοσιονομικές προοπτικές της ζώνης του ευρώ αναμένεται να βελτιωθούν στη διάρκεια του χρονικού ορίζοντα προβολής, αλλά λιγότερο από ό,τι προβλεπόταν στις προβολές του Ιουνίου 2023. Το δημοσιονομικό έλλειμμα θα συνεχίσει, σύμφωνα με τις προβολές, να μειώνεται το 2023 και το 2024, υποχωρώντας στο 2,8% του ΑΕΠ, αλλά θα αυξηθεί και πάλι ελαφρώς στο 2,9% του ΑΕΠ το 2025. Αυτό οφείλεται κυρίως στη μείωση του κυκλικά διορθωμένου πρωτογενούς ελλείμματος την περίοδο 2023-24, μετά την οποία θα υπάρξει σταθεροποίηση το 2025 σε συνδυασμό με κάποια αύξηση των δαπανών για τόκους ως ποσοστό του ΑΕΠ. Σε σύγκριση με τις προβολές του Ιουνίου 2023, το υψηλότερο έλλειμμα στο τέλος του χρονικού ορίζοντα προβολής οφείλεται στις υψηλότερες πρωτογενείς δαπάνες, συμπεριλαμβανομένων υψηλότερων δαπανών για επιδόματα ανεργίας. Ο λόγος του χρέους προς το ΑΕΠ της ζώνης του ευρώ αναμένεται, σύμφωνα με τις προβολές, να συνεχίσει να μειώνεται και να διαμορφωθεί σε 88,5% το 2025, λόγω των αρνητικών διαφορών επιτοκίου-ρυθμού ανάπτυξης οι οποίες υπεραντισταθμίζουν τα πρωτογενή ελλείμματα και τις αναμενόμενες θετικές προσαρμογές ελλείμματος-χρέους. Η μείωση του λόγου του χρέους έχει αναθεωρηθεί προς τα κάτω σε σύγκριση με τις προβολές του Ιουνίου, αντανακλώντας κυρίως τη μεταβολή της διαφοράς επιτοκίου-ρυθμού ανάπτυξης.

4 Τιμές και κόστος

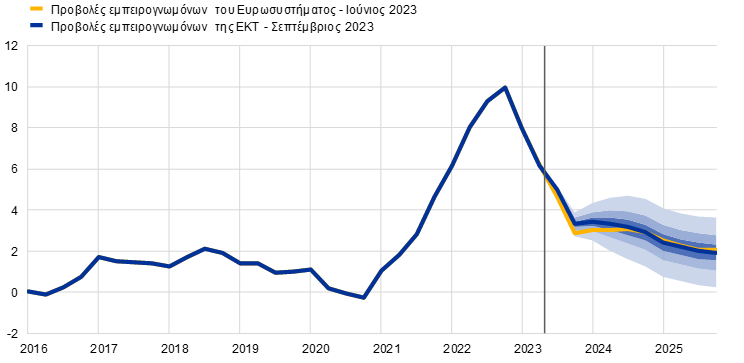

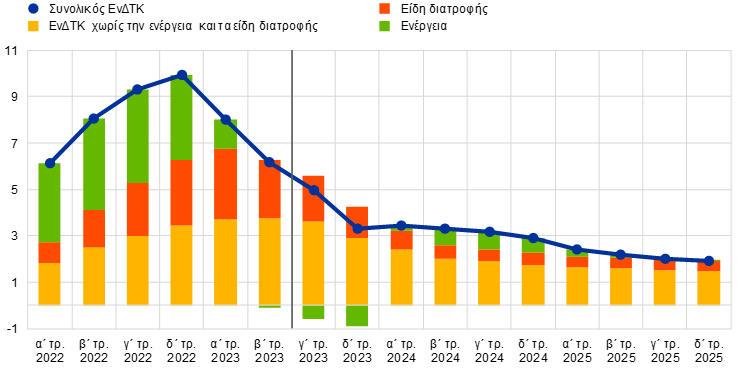

Ο πληθωρισμός (βάσει του ΕνΔΤΚ) αναμένεται, βάσει των προβολών, να μειωθεί από 8,4% κατά μέσο όρο το 2022 και να διαμορφωθεί κατά μέσο όρο σε 5,6% το 2023, 3,2% το 2024 και 2,1% το 2025. Έπειτα από μια απότομη μείωση στη διάρκεια του 2023, ο γενικός πληθωρισμός δεν αναμένεται να σημειώσει αξιόλογη μεταβολή το α΄ εξάμηνο του 2024 και στη συνέχεια αναμένεται να μειωθεί σταδιακά περαιτέρω το 2025 και να φθάσει στον στόχο της ΕΚΤ για τον πληθωρισμό το γ΄ τρίμηνο του 2025 (Διάγραμμα 4). Αυτή η υποχώρηση του γενικού πληθωρισμού στη διάρκεια του χρονικού ορίζοντα προβολής αντανακλά την υποχώρηση των ετήσιων ρυθμών μεταβολής όλων των κύριων συνιστωσών, αν και σε διαφορετικό βαθμό. Επίσης, η πορεία αυτή επηρεάζεται αρχικά από τις ισχυρές επιδράσεις της βάσης σύγκρισης που συνδέονται με τις συνιστώσες της ενέργειας και των ειδών διατροφής και, σε όλη τη διάρκεια του χρονικού ορίζοντα, από τα μέτρα δημοσιονομικής πολιτικής και τις υποθέσεις για τις τιμές των βασικών εμπορευμάτων (Διάγραμμα 5 και Διάγραμμα 6).

Διάγραμμα 4

Πληθωρισμός (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται σε προηγούμενα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από το πιο σκούρο μπλε προς το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% ο πληθωρισμός (βάσει του ΕνΔΤΚ) να διαμορφωθεί εντός των αντίστοιχων διαστημάτων. Για περισσότερες πληροφορίες, βλ. το Πλαίσιο 6 των μακροοικονομικών προβολών των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Διάγραμμα 5

Επιδράσεις της βάσης σύγκρισης από τις συνιστώσες των ειδών διατροφής και της ενέργειας στον γενικό πληθωρισμό (βάσει του ΕνΔΤΚ)

(ποσοστιαίες μονάδες)

Πηγές: Εurostat και υπολογισμοί της ΕΚΤ.

Σημειώσεις: Η σωρευτική επίδραση της βάσης σύγκρισης παρουσιάζεται πάντοτε σε σχέση με συγκεκριμένο μήνα αναφοράς. Για παράδειγμα, οι επιδράσεις της βάσης σύγκρισης που συνδέονται με την ενέργεια συνεπάγονται αύξηση του γενικού πληθωρισμού (βάσει του ΕνΔΤΚ) κατά 1,0 ποσ. μον. τον Ιούνιο του 2024 σε σύγκριση με τον ρυθμό πληθωρισμού τον Αύγουστο του 2023. Ομοίως, οι επιδράσεις της βάσης σύγκρισης από τη συνιστώσα των ειδών διατροφής εξηγούν τη μείωση κατά 1,3 ποσ. μον. του γενικού πληθωρισμού βάσει του ΕνΔΤΚ τον Ιούνιο του 2024 σε σύγκριση με τον Αύγουστο του 2023. Λόγω των συνδυασμένων επιδράσεων της βάσης σύγκρισης από τις συνιστώσες των ειδών διατροφής και της ενέργειας, ο γενικός πληθωρισμός αναμένεται να υποχωρήσει τον Ιούνιο του 2024 κατά 0,3 ποσ. μον. σε σύγκριση με τον Αύγουστο του 2023.

Έπειτα από επιτάχυνση το 2024, η οποία σχετίζεται με τη σταδιακή άρση των μέτρων δημοσιονομικής στήριξης, ο πληθωρισμός των τιμών της ενέργειας αναμένεται να συμβάλει ελάχιστα στον γενικό πληθωρισμό το 2025. Ο πληθωρισμός της ενέργειας αναμένεται να συμβάλει σημαντικά στη μείωση του γενικού πληθωρισμού βραχυπρόθεσμα, να παραμείνει αρνητικός έως το τελευταίο τρίμηνο του 2023 και στη συνέχεια να γίνει θετικός και να αυξηθεί σε 7,4% το β΄ τρίμηνο του 2024. Αυτή η αναστροφή εκτιμάται ότι θα αντανακλά τις νέες αυξήσεις των τιμών των ενεργειακών βασικών εμπορευμάτων μετά τις μειώσεις το προηγούμενο έτος, τις επιδράσεις της βάσης σύγκρισης που άλλαξαν πρόσημο από το δ΄ τρίμηνο του 2023 και μετά, και την άρση των αντισταθμιστικών δημοσιονομικών μέτρων για την ενέργεια και τον πληθωρισμό. Το 2025 ο πληθωρισμός της ενέργειας αναμένεται να υποχωρήσει σε 1,4%, επίπεδο που συνάδει σε γενικές γραμμές με την πορεία των τεχνικών υποθέσεων για τις τιμές χονδρικής του πετρελαίου, του φυσικού αερίου και της ηλεκτρικής ενέργειας.

Ο πληθωρισμός των ειδών διατροφής αναμένεται, βάσει των προβολών, να συνεχίσει να υποχωρεί, δεδομένων των σημαντικών επιδράσεων της βάσης σύγκρισης, της υποχώρησης των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών, και της υπόθεσης μείωσης των τιμών των διατροφικών βασικών εμπορευμάτων στη ζώνη του ευρώ. Αφού διαμορφώθηκε σε 9,8% τον Αύγουστο του 2023, ο ετήσιος πληθωρισμός των ειδών διατροφής αναμένεται να μειωθεί σε 3,0% το β΄ τρίμηνο του 2024, αντανακλώντας την έντονη υποχώρηση του πληθωρισμού τόσο των επεξεργασμένων όσο και των μη επεξεργασμένων ειδών διατροφής. Ωστόσο, η δυναμική εξέλιξη του κόστους εργασίας και οι ανοδικές πιέσεις από δυσμενείς καιρικές επιδράσεις που σχετίζονται π.χ. με την πρόσφατη ξηρασία αναμένεται να ενισχύσουν τον πληθωρισμό των ειδών διατροφής. Μεσοπρόθεσμα, ο πληθωρισμός των ειδών διατροφής αναμένεται να υποχωρήσει πιο σταδιακά και να διαμορφωθεί κατά μέσο όρο σε 2,3% το 2025, καθώς αμβλύνονται οι ανοδικές πιέσεις από τις τιμές των διατροφικών βασικών εμπορευμάτων και εξομαλύνονται τα περιθώρια κέρδους, αν και θα παραμείνει κάπως αυξημένος λόγω της δυναμικής αύξησης του κόστους εργασίας.

Διάγραμμα 6

Πληθωρισμός (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ – ανάλυση στις κύριες συνιστώσες

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Ο πληθωρισμός βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής (HICPX) αναμένεται, βάσει των προβολών, να συνεχίσει να μειώνεται σταδιακά, αν και θα παραμείνει αυξημένος λόγω του έντονου, αν και επιβραδυνόμενου, ρυθμού αύξησης των μισθών σε όλη τη διάρκεια του χρονικού ορίζοντα προβολής (Πίνακας 4 και Διάγραμμα 7). Αφού διαμορφώθηκε σε 5,3% τον Αύγουστο του 2023, ο πληθωρισμός (βάσει του HICPX) προβλέπεται να υποχωρήσει σε 2,9% το 2024. Όσον αφορά τις δύο κύριες συνιστώσες του, ο πληθωρισμός των μη ενεργειακών βιομηχανικών αγαθών προβλέπεται να μειωθεί περισσότερο από ό,τι ο πληθωρισμός των τιμών των υπηρεσιών, συμβαδίζοντας με τον ισχυρότερο ρόλο που διαδραματίζει στη διαμόρφωση του πληθωρισμού των τιμών των αγαθών η υποχώρηση των πιέσεων σε προγενέστερα στάδια της αλυσίδας διαμόρφωσης των τιμών και τον ισχυρότερο ρόλο που διαδραματίζουν στη διαμόρφωση του πληθωρισμού των υπηρεσιών οι αυξημένες πιέσεις στο κόστος εργασίας. Συνολικά, η αναμενόμενη μείωση του πληθωρισμού (βάσει του HICPX) από 5,1% το 2023 σε 2,2% το 2025 ακολουθεί την εξάλειψη των προβλημάτων στις αλυσίδες εφοδιασμού και των επιδράσεων της ενέργειας. Επίσης, αντανακλά ολοένα περισσότερο την επίδραση της αυστηροποίησης της νομισματικής πολιτικής και την ομαλοποίηση της ζήτησης καθώς εξαλείφονται οι επιδράσεις της επανεκκίνησης της οικονομίας μετά την πανδημία. Το προβλεπόμενο υψηλό επίπεδο του πληθωρισμού (βάσει του HICPX) αντανακλά το γεγονός ότι η επίδραση της υψηλής, αν και επιβραδυνόμενης, αύξησης των ονομαστικών μισθών αναμένεται να αντισταθμιστεί μόνο εν μέρει από τις προσαρμογές των περιθωρίων κέρδους.

Διάγραμμα 7

Πληθωρισμός βάσει του ΕνΔΤΚ χωρίς τις τιμές της ενέργειας και των ειδών διατροφής

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής. Τα διαστήματα που παρουσιάζονται γύρω από τις κεντρικές προβολές βασίζονται σε προηγούμενα σφάλματα των προβολών, μετά τη διόρθωση ακραίων παρατηρήσεων. Τα διαστήματα που περιβάλλουν την κεντρική πρόβλεψη εκφράζουν, από τα πιο σκούρο μπλε έως το πιο ανοιχτό, πιθανότητα 30%, 60% και 90% το επίπεδο του πληθωρισμού (βάσει του HICPX) να διαμορφωθεί εντός των αντίστοιχων διαστημάτων. Για περισσότερες πληροφορίες, βλ. το Πλαίσιο 6 των μακροοικονομικών προβολών των εμπειρογνωμόνων της ΕΚΤ για τη ζώνη του ευρώ του Μαρτίου 2023.

Σε σύγκριση με τις προβολές του Ιουνίου 2023, η προβολή για τον πληθωρισμό (βάσει του ΕνΔΤΚ) αναθεωρήθηκε προς τα πάνω κατά 0,2 ποσ. μον. τόσο για το 2023 όσο και για το 2024 και προς τα κάτω, κατά 0,1 ποσ. μον., για το 2025. Η συνιστώσα της ενέργειας έχει αναθεωρηθεί προς τα πάνω για το 2023 και το 2024 λόγω των πρόσφατων απροσδόκητων στοιχείων, των υψηλότερων τιμών των συμβολαίων μελλοντικής εκπλήρωσης επί του πετρελαίου και των μεταβολών των διοικητικά καθοριζόμενων τιμών. Αυτές οι αναθεωρήσεις προς τα πάνω αντισταθμίστηκαν εν μέρει από τις αναθεωρήσεις προς τα κάτω των συνιστωσών εκτός της ενέργειας. Ο πληθωρισμός των ειδών διατροφής έχει αναθεωρηθεί προς τα πάνω για το 2023 κυρίως λόγω των καλύτερων από τα αναμενόμενα δεδομένων, ενώ οι αναθεωρήσεις προς τα κάτω για το 2024 και το 2025 οφείλονται στις χαμηλότερες τεχνικές υποθέσεις για τις απολαμβανόμενες τιμές παραγωγού αγροτικών προϊόντων στη ζώνη του ευρώ. Ο πληθωρισμός (βάσει του HICPX) δεν έχει αναθεωρηθεί για το 2023, αλλά έχει αναθεωρηθεί προς τα κάτω για το 2024 και το 2025 λόγω της ανατίμησης του ευρώ και των ασθενέστερων προοπτικών για τη ζήτηση.

Πίνακας 4

Εξέλιξη των τιμών και του κόστους στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Σημειώσεις: Για τον αποπληθωριστή του ΑΕΠ και τον αποπληθωριστή των εισαγωγών, το κόστος εργασίας ανά μονάδα προϊόντος, τη μισθολογική δαπάνη ανά μισθωτό και την παραγωγικότητα της εργασίας, τα στοιχεία που αναφέρονται είναι διορθωμένα εποχικώς και ως προς τον αριθμό των εργάσιμων ημερών. Τα ιστορικά στοιχεία ενδέχεται να διαφέρουν από τις πιο πρόσφατες δημοσιεύσεις της Eurostat οι οποίες ενσωματώνουν πληροφορίες που έγιναν διαθέσιμες μετά την καταληκτική ημερομηνία των προβολών. Τα στοιχεία διατίθενται για λήψη, και με τριμηνιαία συχνότητα, από τη βάση για τις μακροοικονομικές προβολές στον δικτυακό τόπο της ΕΚΤ.

1) Ο υποδείκτης βασίζεται σε εκτιμήσεις των επιδράσεων της έμμεσης φορολογίας. Αυτός ενδέχεται να διαφέρει από τα στοιχεία της Eurostat, τα οποία υποθέτουν πλήρη και άμεση μετακύλιση των μεταβολών των έμμεσων φόρων στον ΕνΔΤΚ.

2) Μετρούμενη ως το πραγματικό ΑΕΠ ανά απασχολούμενο.

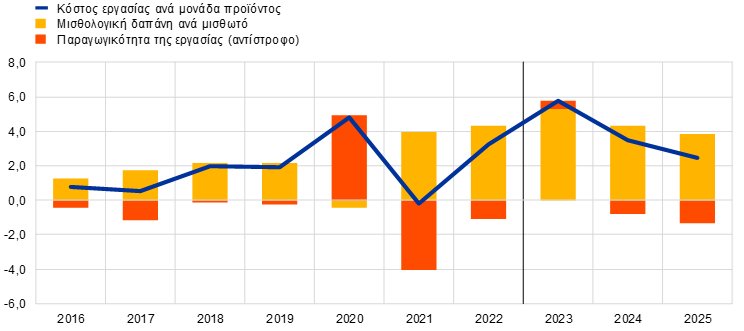

Ο ρυθμός αύξησης των ονομαστικών μισθών αναμένεται, βάσει των προβολών, να μειωθεί σταδιακά με την πάροδο του χρόνου, ενώ θα παραμείνει υψηλός λόγω της στενότητας στις αγορές εργασίας και των αυξήσεων των κατώτατων μισθών και των μέτρων αντιστάθμισης του πληθωρισμού. Ο ρυθμός αύξησης της μισθολογικής δαπάνης ανά μισθωτό αναμένεται, βάσει των προβολών, να επιβραδυνθεί από 5,3% το 2023 σε 3,8% το 2025. Για το 2023, το ποσοστό παραμένει αμετάβλητο σε σύγκριση με τις προβολές του Ιουνίου, ενώ ελαφρώς ασθενέστερη αύξηση αναμένεται για το 2024 και το 2025 αντανακλώντας την εξασθένηση της αγοράς εργασίας. Οι απώλειες αγοραστικής δύναμης που σημειώθηκαν μετά την απότομη άνοδο του πληθωρισμού αναμένεται να ανακτηθούν μόνο στο τέλος του χρονικού ορίζοντα προβολής. Ο ρυθμός αύξησης του κόστους εργασίας ανά μονάδα προϊόντος αναμένεται να κορυφωθεί το 2023 και στη συνέχεια να υποχωρήσει το 2024 και το 2025, εν μέσω της επιβράδυνσης των μισθολογικών αυξήσεων και της ανάκαμψης του ρυθμού αύξησης της παραγωγικότητας (Διάγραμμα 8).

Διάγραμμα 8

Ανάλυση του κόστους εργασίας ανά μονάδα προϊόντος στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Οι εγχώριες πιέσεις στις τιμές, όπως μετρούνται από τον ρυθμό αύξησης του αποπληθωριστή του ΑΕΠ, αναμένεται, βάσει των προβολών, να μειωθούν σταδιακά από τα τρέχοντα υψηλά επίπεδά τους στη διάρκεια του χρονικού ορίζοντα προβολής (Διάγραμμα 9). Ο ετήσιος ρυθμός αύξησης του αποπληθωριστή του ΑΕΠ αναμένεται, σύμφωνα με τις προβολές, να κορυφωθεί το α΄ και το β΄ τρίμηνο του 2023, στο ιστορικώς υψηλό επίπεδο του 6,3%, και να υποχωρήσει σταδιακά σε 2,0% στο τέλος του 2025. Εκτός από τη βραδύτερη αύξηση του κόστους εργασίας ανά μονάδα προϊόντος, η υποχώρηση αυτή οφείλεται και στη βραδύτερη αύξηση των κερδών ανά μονάδα προϊόντος. Έκτακτοι παράγοντες στήριξαν τα περιθώρια κέρδους των επιχειρήσεων το 2021 και το 2022 και είναι πιθανόν να συμβεί το ίδιο το α΄ εξάμηνο του 2023, ενώ η εξάλειψη των προβλημάτων στις εφοδιαστικές αλυσίδες, καθώς και η υποτονική συνολική ζήτηση και η έντονη αύξηση των μισθών κατά το μεγαλύτερο μέρος του χρονικού ορίζοντα προβολής, συνάδουν με τη μείωση των δεικτών περιθωρίων κέρδους στη διάρκεια του χρονικού ορίζοντα προβολής.[10] Τα κέρδη ανά μονάδα προϊόντος εκτιμάται ότι θα μειώνονται μέχρι τα μέσα του 2024 και, παράλληλα με την αντιπληθωριστική επίδραση της βελτίωσης των όρων εμπορίου και την ενίσχυση του ρυθμού αύξησης της παραγωγικότητας, θα συμβάλουν στην απορρόφηση της σχετικά έντονης αύξησης του κόστους εργασίας. Από το β΄ εξάμηνο του 2024 τα κέρδη ανά μονάδα προϊόντος θα αυξηθούν, καθώς η επιβράδυνση του ρυθμού αύξησης του κόστους εργασίας αναμένεται να στηρίξει τον καθορισμό των τιμών από τις επιχειρήσεις.

Διάγραμμα 9

Αποπληθωριστής του ΑΕΠ της ζώνης του ευρώ – ανάλυση από την πλευρά του εισοδήματος

(ετήσιες ποσοστιαίες μεταβολές, ποσοστιαίες μονάδες)

Σημείωση: Η κάθετη γραμμή αντιστοιχεί στην έναρξη του τρέχοντος χρονικού ορίζοντα προβολής.

Έπειτα από απότομη άνοδο το 2022, ο ετήσιος ρυθμός μεταβολής των τιμών των εισαγομένων αναμένεται να γίνει αρνητικός το 2023, με αποτέλεσμα τη βελτίωση των όρων εμπορίου στη διάρκεια του χρονικού ορίζοντα προβολής. Έπειτα από απότομη άνοδο κατά 17,4% το 2022, ο αποπληθωριστής των εισαγωγών αναμένεται να μειωθεί απότομα και να συρρικνωθεί το 2023, εν μέσω της εξασθένησης των προβλημάτων στις αλυσίδες εφοδιασμού για τις εισαγόμενες εισροές, και στη συνέχεια να γίνει θετικός το 2024 και το 2025 σύμφωνα με τις υποθέσεις για τις τιμές των ενεργειακών βασικών εμπορευμάτων και τις μέτριες αυξήσεις των τιμών των βασικών εμπορευμάτων εκτός των ειδών διατροφής.

Πλαίσιο 4

Ανάλυση ευαισθησίας: εναλλακτικές πορείες των τιμών της ενέργειας και των ειδών διατροφής

Δεδομένης της σημαντικής αβεβαιότητας που περιβάλλει τη μελλοντική εξέλιξη των τιμών της ενέργειας, οι εναλλακτικές πορείες των τιμών της ενέργειας προκύπτουν από τις τιμές του πετρελαίου και του φυσικού αερίου με βάση τα δικαιώματα προαίρεσης και από μια πορεία σταθερών τιμών για την αξιολόγηση των επιπτώσεων στις προοπτικές για τον πληθωρισμό (βάσει του ΕνΔΤΚ) και την αύξηση του πραγματικού ΑΕΠ. Στην παρούσα ανάλυση χρησιμοποιείται ένας μεσοσταθμικός δείκτης τιμών της ενέργειας, ο οποίος συνδυάζει τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης τόσο για το πετρέλαιο όσο και για το φυσικό αέριο. Οι εναλλακτικές πορείες που αποκλίνουν προς τα κάτω και προς τα πάνω σε σχέση με τις υποθέσεις του βασικού σεναρίου προκύπτουν από το 25ο και το 75ο εκατοστημόριο των πυκνοτήτων πιθανότητας μηδενικού κινδύνου με βάση δικαιώματα προαίρεσης για την τιμή τόσο του πετρελαίου όσο και του φυσικού αερίου στις 22 Αυγούστου 2023 (την τελευταία ημερομηνία υποβολής στοιχείων για τις τεχνικές υποθέσεις). Και οι δύο πορείες υποδηλώνουν ανοδικούς κινδύνους σε σχέση με τις τεχνικές υποθέσεις των προβολών του Σεπτεμβρίου 2023. Οι κίνδυνοι αυτοί είναι ιδιαίτερα έντονοι για τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης επί του φυσικού αερίου λόγω της συνεχιζόμενης στενότητας και αστάθειας των αγορών φυσικού αερίου που οφείλονται στον πόλεμο στην Ουκρανία. Επιπλέον, εξετάζεται μια υπόθεση σταθερών τιμών τόσο για το πετρέλαιο όσο και για το φυσικό αέριο. Οι επιδράσεις των εναλλακτικών πορειών αξιολογούνται με τη χρήση μιας σειράς μακροοικονομικών υποδειγμάτων της ΕΚΤ και του Ευρωσυστήματος που χρησιμοποιούνται στις προβολές. Οι μέσες επιδράσεις στον ρυθμό αύξησης του πραγματικού ΑΕΠ και στον πληθωρισμό (βάσει του ΕνΔΤΚ) σε όλα αυτά τα υποδείγματα παρουσιάζονται στον παρακάτω πίνακα.

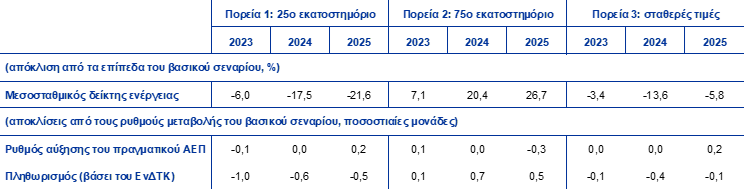

Πίνακας Α

Επιδράσεις εναλλακτικών υποθέσεων για την εξέλιξη των τιμών της ενέργειας

Σημειώσεις: Στην παρούσα ανάλυση ευαισθησίας χρησιμοποιείται ένας μεσοσταθμικός δείκτης τιμών της ενέργειας, ο οποίος συνδυάζει τις τιμές των συμβολαίων μελλοντικής εκπλήρωσης για το πετρέλαιο και για το φυσικό αέριο. Το 25ο και το 75ο εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση τα δικαιώματα προαίρεσης για τις τιμές του πετρελαίου και του φυσικού αερίου στις 22 Αυγούστου 2023. Οι σταθερές τιμές του πετρελαίου και του φυσικού αερίου λαμβάνουν την αντίστοιχη αξία την ίδια ημερομηνία. Οι μακροοικονομικές επιπτώσεις αναφέρονται ως μέσοι όροι διαφόρων μακροοικονομικών υποδειγμάτων εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος.

Παρόμοια ανάλυση ευαισθησίας διενεργείται και για τις εναλλακτικές πορείες των διεθνών τιμών των ειδών διατροφής, οι οποίες παρουσιάζουν απόκλιση προς τα πάνω σε σχέση με τις υποθέσεις του βασικού σεναρίου. Η ανάλυση αυτή βασίζεται στην υπόθεση ότι οι διεθνείς τιμές για το σιτάρι και τον αραβόσιτο θα ακολουθήσουν το 10ο και το 90ό εκατοστημόριο των τιμών που τεκμαίρονται από τα δικαιώματα προαιρέσεως στις 22 Αυγούστου. Οι πορείες αποκλίνουν προς τα πάνω, πιθανόν αντανακλώντας τους κινδύνους που σχετίζονται με την κλιματική αλλαγή σε συνδυασμό με το φαινόμενο Ελ Νίνιο που ενδέχεται να μεγεθύνει την ήδη πιθανή υψηλότερη συχνότητα ακραίων καιρικών φαινομένων λόγω της κλιματικής αλλαγής εν γένει, καθώς και τη συνεχιζόμενη αβεβαιότητα σχετικά με την παγκόσμια προσφορά σιτηρών λόγω του πολέμου στην Ουκρανία. Οι επιδράσεις των εναλλακτικών πορειών στις προβολές για τον πληθωρισμό της ζώνης του ευρώ αξιολογούνται με βάση τις ελαστικότητες των μακροοικονομικών υποδειγμάτων του Ευρωσυστήματος που χρησιμοποιούνται στις προβολές και παρουσιάζονται στον πίνακα που ακολουθεί. Η επίδραση αυτών των υψηλότερων διεθνών τιμών των τροφίμων στον ρυθμό αύξησης του πραγματικού ΑΕΠ της ζώνης του ευρώ θα ήταν αμελητέα.

Πίνακας Β

Επιδράσεις εναλλακτικών υποθέσεων για την εξέλιξη των τιμών των ειδών διατροφής

(αποκλίσεις από τους ρυθμούς μεταβολής του βασικού σεναρίου, ποσοστιαίες μονάδες)

Σημειώσεις: Στην παρούσα ανάλυση ευαισθησίας, το 10ο και το 90ό εκατοστημόριο αναφέρονται στις πυκνότητες πιθανότητας μηδενικού κινδύνου με βάση τα δικαιώματα προαίρεσης για τις τιμές του σίτου και του αραβοσίτου στις 22 Αυγούστου 2023. Η πορεία των πυκνοτήτων με βάση τα δικαιώματα προαιρέσεως μετατρέπεται σε επίδραση στις τιμές παραγωγού στη ζώνη του ευρώ. Οι μακροοικονομικές επιδράσεις υπολογίζονται με βάση τις ελαστικότητες που προκύπτουν από τα μακροοικονομικά υποδείγματα του Ευρωσυστήματος που χρησιμοποιούνται στις προβολές.

Πλαίσιο 5

Προβλέψεις άλλων οργανισμών

Προβλέψεις για τη ζώνη του ευρώ διατίθενται τόσο από διεθνείς οργανισμούς όσο και από ιδρύματα του ιδιωτικού τομέα. Ωστόσο, αυτές οι προβλέψεις δεν είναι άμεσα συγκρίσιμες μεταξύ τους ή με τις μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ, καθώς έχουν ολοκληρωθεί σε διαφορετικές χρονικές στιγμές. Επιπλέον, αυτές οι προβολές χρησιμοποιούν διαφορετικές μεθόδους για την εξαγωγή υποθέσεων σχετικά με τις δημοσιονομικές, χρηματοοικονομικές και εξωτερικές μεταβλητές, συμπεριλαμβανομένων των τιμών του πετρελαίου, του φυσικού αερίου και άλλων βασικών εμπορευμάτων. Τέλος, υπάρχουν διαφορές μεταξύ των διαφόρων προβλέψεων στις μεθόδους διόρθωσης ως προς τον αριθμό των εργάσιμων ημερών για το πραγματικό ΑΕΠ.

Πίνακας

Σύγκριση πρόσφατων προβλέψεων για τον ρυθμό αύξησης του πραγματικού ΑΕΠ και τον πληθωρισμό (βάσει του ΕνΔΤΚ) στη ζώνη του ευρώ

(ετήσιες ποσοστιαίες μεταβολές)

Πηγές: Ευρωπαϊκή Επιτροπή, Summer 2023 Interim Economic Forecast, 11 Σεπτεμβρίου 2023· Προβλέψεις της Consensus Economics, 10 Αυγούστου 2023 (τα στοιχεία για το 2025 προέρχονται από την έρευνα του Ιουλίου 2023)· Έρευνα της ΕΚΤ μεταξύ των Επαγγελματικών Φορέων Διενέργειας Προβλέψεων, 28 Ιουλίου 2023· ΔΝΤ, World Economic Outlook Update, 25 Ιουλίου 2023· ΟΟΣΑ, Economic Outlook 113, Ιούνιος 2023, 7 Ιουνίου 2023.

Σημειώσεις: Οι μακροοικονομικές προβολές των εμπειρογνωμόνων της ΕΚΤ αναφέρουν ετήσιους ρυθμούς αύξησης του πραγματικού ΑΕΠ διορθωμένους ως προς τον αριθμό των εργάσιμων ημερών, ενώ η Ευρωπαϊκή Επιτροπή και το ΔΝΤ αναφέρουν ετήσιους ρυθμούς αύξησης που δεν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ανά έτος. Άλλες προβλέψεις δεν διευκρινίζουν αν τα στοιχεία που αναφέρουν έχουν διορθωθεί ως προς τον αριθμό των εργάσιμων ημερών ή όχι.

Οι προβολές των εμπειρογνωμόνων της ΕΚΤ του Σεπτεμβρίου 2023 βρίσκονται εντός των διαστημάτων άλλων προβλέψεων για τον ρυθμό αύξησης του ΑΕΠ και τον πληθωρισμό. Η προβολή των εμπειρογνωμόνων της ΕΚΤ για την αύξηση του ΑΕΠ το 2023 είναι ελαφρώς υψηλότερη από τις προβλέψεις του ιδιωτικού τομέα και ελαφρώς χαμηλότερη από τις προβλέψεις του World Economic Outlook Update του ΔΝΤ, τις θερινές (ενδιάμεσες) προβλέψεις της Ευρωπαϊκής Επιτροπής και τις προβλέψεις του ΟΟΣΑ. Για το 2024 η προβολή των εμπειρογνωμόνων της ΕΚΤ είναι μεταξύ των χαμηλότερων προβλέψεων, αλλά είναι ελαφρώς υψηλότερη από ό,τι η πρόβλεψη της Consensus Economics. Για το 2025 η προβολή είναι παρόμοια με τις λίγες άλλες διαθέσιμες προβλέψεις για το εν λόγω έτος. Όσον αφορά τον πληθωρισμό (βάσει του ΕνΔΤΚ), η προβολή των εμπειρογνωμόνων της ΕΚΤ για το 2024 είναι μεταξύ των υψηλότερων προβλέψεων και συμβαδίζει με τις προβλέψεις του ΟΟΣΑ, αλλά είναι σημαντικά υψηλότερη από ό,τι η πρόβλεψη της Consensus Economics. Για το 2025 βρίσκεται εντός του στενού διαστήματος άλλων προβλέψεων.

© Ευρωπαϊκή Κεντρική Τράπεζα, 2023

Ταχυδρομική διεύθυνση 60640 Frankfurt am Main, Germany

Τηλέφωνο +49 69 1344 0

Δικτυακός τόπος www.ecb.europa.eu

Με την επιφύλαξη παντός δικαιώματος. Επιτρέπεται η αναπαραγωγή για εκπαιδευτικούς και μη εμπορικούς σκοπούς εφόσον αναφέρεται η πηγή.

Για την ορολογία, μπορείτε να συμβουλευθείτε το γλωσσάριο της ΕΚΤ (διαθέσιμο μόνο στα αγγλικά).

HTML ISBN 978-92-899-5633-8, ISSN 2529-4458, doi:10.2866/51685, QB-CE-23-002-EL-Q

Η τελευταία ημερομηνία που καλύπτουν οι τεχνικές υποθέσεις, π.χ. για τις τιμές του πετρελαίου και τις συναλλαγματικές ισοτιμίες, ήταν η 22α Αυγούστου 2023. Οι προβολές για την παγκόσμια οικονομία οριστικοποιήθηκαν στις 22 Αυγούστου 2023 και οι μακροοικονομικές προβολές για τη ζώνη του ευρώ οριστικοποιήθηκαν στις 30 Αυγούστου 2023. Αν και η οριστικοποίηση έγινε μία ημέρα πριν από τη δημοσίευση της προκαταρκτικής εκτίμησης της Eurostat για τον ΕνΔΤΚ της ζώνης του ευρώ για τον Αύγουστο του 2023, στις προβολές συμπεριλήφθηκαν προηγούμενες εθνικές προκαταρκτικές εκτιμήσεις που καλύπτουν περίπου το 45% του ΕνΔΚΤ της ζώνης του ευρώ. Οι παρούσες προβολές καλύπτουν την περίοδο 2023-25. Οι προβολές που αφορούν τόσο μεγάλο χρονικό ορίζοντα χαρακτηρίζονται από πολύ υψηλό βαθμό αβεβαιότητας και αυτό θα πρέπει να λαμβάνεται υπόψη κατά την ερμηνεία τους. Βλ. το άρθρο «The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis», Οικονομικό Δελτίο, Τεύχος 8, ΕΚΤ, 2019. Βλ. επίσης http://www.ecb.europa.eu/pub/projections/html/index.en.html για μια προσβάσιμη έκδοση των στοιχείων στα οποία βασίζονται επιλεγμένοι πίνακες και διαγράμματα. Πλήρης βάση δεδομένων με παλαιότερες μακροοικονομικές προβολές εμπειρογνωμόνων της ΕΚΤ και του Ευρωσυστήματος είναι διαθέσιμη στη σχετική βάση δεδομένων (Macroeconomic Projection Database – MPD) στον δικτυακό τόπο της ΕΚΤ. Αρχής γενομένης από τις προβολές του Σεπτεμβρίου 2023, η βάση δεδομένων επεκτάθηκε ώστε να συμπεριλάβει περισσότερες μεταβλητές από όσες παρουσιάζονται στην παρούσα έκθεση, πολλές από αυτές με τριμηνιαία συχνότητα.

Μετά την οριστικοποίηση των προβολών των εμπειρογνωμόνων της ΕΚΤ, η Eurostat δημοσίευσε νέα εκτίμηση για την ανάπτυξη 0,1%, σε τριμηνιαία βάση, το β΄ τρίμηνο του 2023, δηλ. 0,2 ποσ. μον. χαμηλότερα από την αρχική προκαταρκτική δημοσίευση και από το ποσοστό που παρουσιάζεται στο Διάγραμμα 1.

Βλ. το πλαίσιο «A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021», Economic Bulletin, Issue 3, ECB, 2023.

Η υπόθεση που αφορά τις ονομαστικές αποδόσεις των 10ετών ομολόγων του Δημοσίου στη ζώνη του ευρώ βασίζεται στον σταθμισμένο μέσο όρο των αποδόσεων των 10ετών ομολόγων αναφοράς των χωρών, σταθμισμένο ως προς το ετήσιο ΑΕΠ και με επέκταση της σειράς με βάση την προβλεπόμενη εξέλιξη που προκύπτει από την εκτιμώμενη από την ΕΚΤ καμπύλη αποδόσεων κατά την έκδοση όλων των 10ετών ομολόγων χωρών της ζώνης του ευρώ, ενώ η αρχική απόκλιση μεταξύ των δύο σειρών διατηρείται σταθερή στη διάρκεια του χρονικού ορίζοντα προβολής. Οι διαφορές αποδόσεων μεταξύ ομολόγων του Δημοσίου επιμέρους χωρών και του αντίστοιχου μέσου όρου της ζώνης του ευρώ θεωρούνται, βάσει των υποθέσεων, σταθερές στη διάρκεια του χρονικού ορίζοντα προβολής.

Οι τεχνικές υποθέσεις για τις τιμές των βασικών εμπορευμάτων βασίζονται σε μελλοντικές εξελίξεις που προκύπτουν από τις αγορές των συμβολαίων μελλοντικής εκπλήρωσης με βάση τον μέσο όρο του διαστήματος δύο εβδομάδων που έληξε στις 22 Αυγούστου 2023.

Όπου στο παρόν πλαίσιο γίνεται λόγος για παγκόσμια μεγέθη οικονομικών δεικτών, δεν περιλαμβάνεται η ζώνη του ευρώ.

Βλ. το Πλαίσιο 3, όπου περιγράφεται ένα δυσμενές σενάριο για εντονότερη επιβράδυνση του κινεζικού τομέα οικιστικών ακινήτων σε συνδυασμό με χρηματοπιστωτική πίεση.

Το σενάριο περιλαμβάνει δύο επίπεδα. Το πρώτο εξετάζει μια βαθύτερη και πιο παρατεταμένη συρρίκνωση των επενδύσεων σε κατοικίες στην Κίνα (περίπου 15% κάτω από ό,τι υποθέτει το βασικό σενάριο), αρχής γενομένης από το δ΄ τρίμηνο του 2023. Στο δεύτερο διατυπώνεται η υπόθεση ότι η αναταραχή στον τομέα των κατοικιών επιπλέον προκαλεί απότομη αυστηροποίηση των χρηματοπιστωτικών συνθηκών στην Κίνα (και στις ασιατικές αναδυόμενες οικονομίες), με αύξηση των ασφαλίστρων κινδύνου κατά 100 μονάδες βάσης, εν όψει της γενικότερης στενότητας ρευστότητας, καθώς οι ισολογισμοί των τραπεζών και των κατασκευαστικών επιχειρήσεων δέχονται πιέσεις. Επιπλέον, το σενάριο υποθέτει αθρόες ρευστοποιήσεις μετοχών, οι οποίες προκαλούν πτώση των τιμών των κινεζικών μετοχών κατά 15%.

Εκτός από την υποτονική εξωτερική ζήτηση προϊόντων και υπηρεσιών της ζώνης του ευρώ και τις χαμηλότερες τιμές του πετρελαίου, η χρηματοπιστωτική αναταραχή έχει ως συνέπεια σε δεύτερο χρόνο και υψηλότερα επιτόκια χορηγήσεων και ασφάλιστρα κινδύνου στη ζώνη του ευρώ. Ωστόσο, δεν περιλαμβάνονται επιπλέον διαταραχές που σχετίζονται με τις χρηματοπιστωτικές συνθήκες στη ζώνη του ευρώ. Αυτές οι δευτερογενείς επιδράσεις στη ζώνη του ευρώ εκτιμώνται με τη χρήση του υποδείγματος «ECB-BASE» για το σύνολο της ζώνης του ευρώ, χωρίς να λαμβάνονται υπόψη η ανομοιογένεια μεταξύ των χωρών και η μετάδοση των επιπτώσεων από τη μία χώρα στην άλλη.

Για περισσότερες πληροφορίες σχετικά με την ανάλυση του αποπληθωριστή του ΑΕΠ και τον ρόλο των κερδών ανά μονάδα προϊόντος στην, ανάλυση του πληθωρισμού, βλ. το πλαίσιο της E. Hahn με τίτλο «Ποια ήταν η συμβολή του κέρδους ανά μονάδα προϊόντος στην πρόσφατη ενίσχυση των εγχώριων πιέσεων επί των τιμών στη ζώνη του ευρώ;», Οικονομικό Δελτίο, Τεύχος 4, ΕΚΤ, 2023, καθώς και Arce, O., Hahn, E. and Koester, G., “How tit-for-tat inflation can make everyone poorer”, Ιστολόγιο της ΕΚΤ, 30 Μαρτίου 2023.

-

14 September 2023