2023 m. rugsėjo mėn. ECB ekspertų makroekonominės prognozės euro zonai

1 Apžvalga

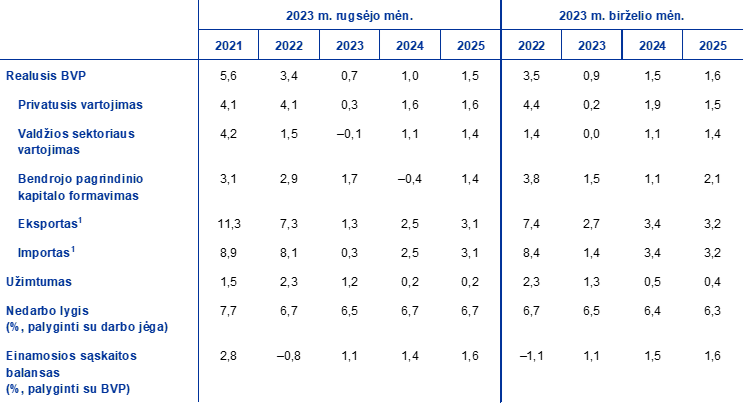

Trumpalaikė euro zonos ekonomikos augimo perspektyva suprastėjo, o vidutiniu laikotarpiu, atsigaunant vidaus ir užsienio paklausai, ekonomika turėtų pradėti vėl po truputį augti. 2023 m. pirmąjį pusmetį euro zonos ekonominis aktyvumas augo vangiai, nepaisant didelio susikaupusių užsakymų apdirbamosios gamybos sektoriuje skaičiaus ir mažėjančių aukštų energijos kainų. Be to, šių veiksnių poveikis beveik išnyko, o trumpalaikiai rodikliai rodo, kad artimiausiu metu ekonomikos augimas stagnuos dėl griežtesnių finansavimo sąlygų, mažo verslo ir vartotojų pasitikėjimo bei mažos užsienio paklausos stiprėjant euro kursui. Numatoma, kad nuo 2024 m. augimas paspartės, nes užsienio paklausa artėja prie prieš pandemiją buvusio lygio, o realiosios pajamos auga dėl mažėjančios infliacijos, sparčiau augančio nominaliojo darbo užmokesčio ir vis dar mažo, nors jau po truputį didėjančio nedarbo lygio. Tačiau dėl to, kad griežtinamos ECB pinigų politikos ir nepalankių kredito pasiūlos sąlygų poveikis persiduoda realiajai ekonomikai bei po truputį mažinama fiskalinė parama, ekonomika vis dar augs vangiai. Apskritai vidutinis metinis realiojo BVP augimo tempas 2023 m. turėtų sulėtėti iki 0,7 % (2022 m. buvo 3,4 %), 2024 m. paspartėti iki 1,0 %, o 2025 m. – iki 1,5 %. Palyginti su 2023 m. birželio mėn. Eurosistemos ekspertų prognozėmis, BVP augimo 2023 m. prognozė sumažinta 0,2, 2024 m. – 0,5, o 2025 m. – 0,1 procentinio punkto. Tai rodo, kad dėl blogėjančių apklausų rodiklių, griežtesnių finansavimo sąlygų, įskaitant nepalankesnį kredito pasiūlos poveikį, bei dėl pabrangusio euro labai pablogėjo trumpalaikė perspektyva[1].

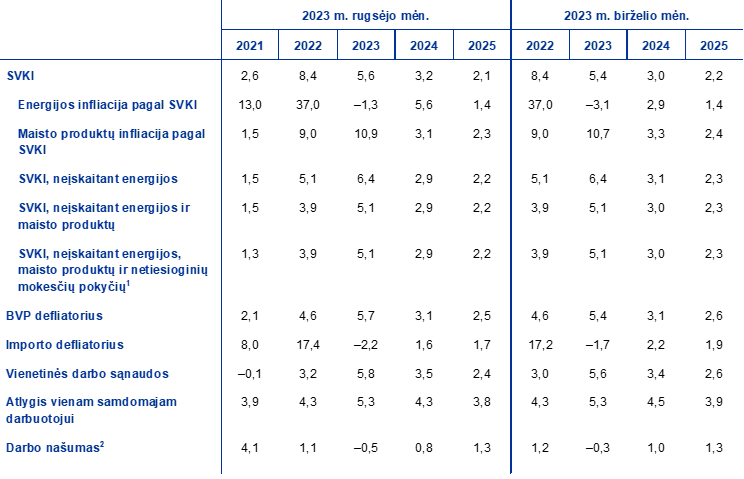

Prognozių laikotarpiu bendroji infliacija euro zonoje turėtų toliau mažėti dėl mažėjančio sąnaudų spaudimo ir nykstančių tiekimo sutrikimų, taip pat dėl pinigų politikos griežtinimo poveikio. Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, taip pat turėtų po truputį mažėti, tačiau numatoma, kad iki 2024 m. pradžios ji bus didesnė už bendrąją infliaciją. Prognozuojamą infliacijos mažėjimą lemia silpstantis ankstesnių energijos kainų sukrėtimų ir kitokio kainų spaudimo vėlyvesniuose gamybos etapuose poveikis, o sparčiai kylančios darbo sąnaudos daro vis didesnį poveikį infliacijai pagal SVKI, neįskaitant energijos ir maisto produktų. Numatoma, kad nuo 2023 m. vidurio darbo užmokesčio augimas pamažu lėtės, tačiau prognozių laikotarpiu, vyraujant įtampai jau vėstančioje darbo rinkoje, tebebus spartus dėl didinamo minimaliojo darbo užmokesčio ir infliacijos kompensavimo. Pelno maržos, kurios praėjusiais metais labai padidėjo, turėtų padėti sušvelninti darbo sąnaudų poveikį galutinėms kainoms vidutiniu laikotarpiu. Be to, griežtesnė pinigų politika turėtų vis labiau slopinti grynąją infliaciją. Apskritai, atsižvelgiant į prielaidą, kad vidutinio laikotarpio infliacijos lūkesčiai ir toliau atitiks ECB infliacijos tikslą, numatoma, kad 2023 m. bendroji infliacija pagal SVKI sumažės iki 5,6 % (2022 m. buvo vidutiniškai 8,4 %), 2024 m. – iki 3,2 %, o 2025 m. – iki 2,1 % ir tų metų trečiąjį ketvirtį pasieks tikslinį lygį. Palyginti su 2023 m. birželio mėn. prognozėmis, infliacijos pagal SVKI 2023 ir 2024 m. prognozė buvo padidinta dėl didesnių energijos ateities sandorių kainų, o 2025 m. – sumažinta, nes manoma, kad dėl stipresnio euro kurso, griežtesnių finansavimo sąlygų ir prastesnių ciklo sąlygų infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, mažės.

1 lentelė

Ekonomikos augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

Atsižvelgiant į didelį su ekonomikos perspektyva susijusį neapibrėžtumą, šiame pranešime aptariamas galimos vangesnės ekonominės raidos ir atsinaujinusios finansinės įtampos Kinijoje poveikis euro zonos ekonomikai (žr. 3 intarpą) ir pateikiama įvairių alternatyvių energijos ir maisto žaliavų kainų raidos scenarijų jautrumo analizė (žr. 4 intarpą).

2 Realioji ekonomika

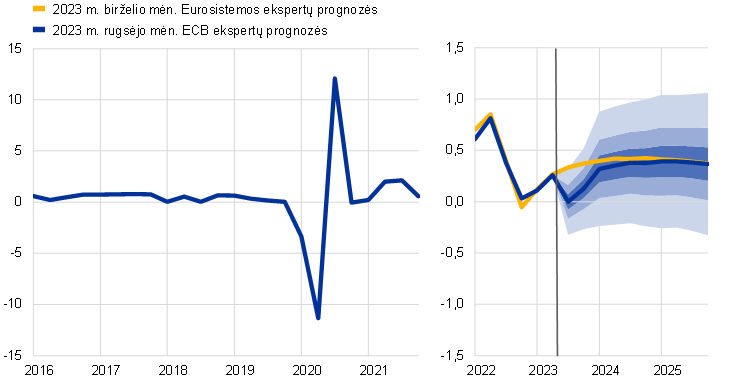

2023 m. antrąjį ketvirtį euro zonos ekonomika augo vangiai. Vidaus paklausa ir atsargų kaupimas turėjo teigiamos įtakos, o grynojo eksporto poveikis buvo neigiamas (žr. 1 pav.)[2]. Kalbant apie gamybą, pažymėtina, kad, nepaisant istoriškai didelio užsakymų, susikaupusių nykstant tiekimo sutrikimams, skaičiaus, antrąjį ketvirtį pramonės gamyba sumažėjo. Antrąjį ketvirtį teigiamas ketvirtinis bendrosios pridėtinės vertės augimo tempas buvo užfiksuotas tik paslaugų srityje. Kalbant apie paklausą, pažymėtina, kad dėl didelės infliacijos ir griežtų finansavimo sąlygų privatusis vartojimas stagnavo ir buvo mažesnis, negu numatyta birželio mėn. prognozėse. Bendrojo pagrindinio kapitalo formavimo poveikis buvo teigiamas, daugiausia dėl verslo ir valdžios sektoriaus investicijų. Vertinama, kad, nepaisant labai mažo importo, vangesnė užsienio paklausa ir sumažėjęs konkurencingumas lėmė neigiamą grynojo eksporto poveikį augimui.

1 pav.

Euro zonos realiojo BVP augimas

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: istoriniai duomenys gali skirtis nuo naujausios Eurostato paskelbtos informacijos (taip pat žr. 2 išnašą). Vertikalia linija pažymėta dabartinio prognozių laikotarpio pradžia. Greta pagrindinių prognozuojamų verčių pažymėti (pagal struktūrą simetriniai) intervalai parodo neapibrėžtumo laipsnį. Šie intervalai nustatyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad realiojo BVP augimo rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

Prognozuojama, kad 2023 m. trečiąjį ketvirtį BVP augimo tempas nesikeis, o ketvirtąjį ketvirtį tebebus nedidelis, nes apdirbamosios gamybos sektoriaus aktyvumas ir toliau yra mažas, o paslaugų sektoriaus aktyvumas, manoma, sulėtės. Numatoma, kad ekonominio aktyvumo skatinimas dėl vykdomų susikaupusių užsakymų silps, o dėl griežtėjančių finansavimo sąlygų ir nepalankių kreditų pasiūlos sąlygų pasireiškiantis augimą slopinantis poveikis – didės. Skirtingai nuo birželio mėn. prognozių, kuriose buvo numatomas, kad paslaugų sektorius toliau augs, dabar apklausų rodikliai rodo, kad aktyvumas mažėja jau ir šiame sektoriuje. Mažėjant infliacijai ir dėl vis dar įtemptos padėties darbo rinkoje didėjant darbo užmokesčiui, realiosios disponuojamosios pajamos turėtų pradėti kilti. Nors tikimasi, kad tai sudarys prielaidas 2023 m. antrąjį pusmetį atsigauti privačiajam vartojimui, rugpjūčio mėn. vartotojų pasitikėjimas ir verslo nuotaikos, susijusios su vartojimo prekių gamyba, suprastėjo, o tai, palyginti su birželio mėn. prognozėmis, reiškia atsargesnį vartotojų elgesį. Be to, numatoma, kad 2023 m. antrąjį pusmetį grynosios prekybos įtaka ir toliau bus neigiama, nes, didėjant vidaus paklausai, didės importas, o eksporto augimas tebebus nedidelis. Tačiau vertinama, kad ir importas, ir eksportas bus mažesni, negu numatyta birželio mėn. prognozėse. Apskritai numatoma, kad 2023 m. antrąjį pusmetį euro zonos ekonomikos augimo tempas iš esmės nesikeis ir, palyginti su birželio mėn. prognozėmis, buvo sumažintas 0,6 procentinio punkto.

Prognozuojama, kad, nepaisant nepalankaus griežtesnių finansavimo sąlygų ir mažėjančios fiskalinės paramos poveikio, vidutiniu laikotarpiu euro zonos BVP augs šiek tiek sparčiau, nes didės namų ūkių realiosios pajamos ir užsienio paklausa. 2024 m. realusis BVP turėtų augti sparčiau, o 2025 m. augimo tempas stabilizuosis (žr. 2 lentelę). Tikimasi, kad stabiliai kylant darbo pajamoms augimą skatins ne tik silpstantis energetinio sukrėtimo poveikis, bet ir mažėjantis infliacinis spaudimas, taip sudarant sąlygas atsigauti privačiajam vartojimui. Šiais metais buvusi ypač silpna užsienio paklausa taip pat turėtų padidėti. Tačiau vertinama, kad šių palankių veiksnių poveikį slopins griežtesnės finansavimo sąlygos ir sustiprėjęs euro kursas. Be to, nors vertinama, kad fiskalinių paramos priemonių poveikis augimui 2023 m. yra iš esmės neutralus, manoma, kad jas atšaukus augimo tempas 2024 ir 2025 m. sumažėtų.

Prognozuojama, kad griežtesnės finansavimo sąlygos, daugiausia dėl aukštesnių palūkanų normų ir iš dalies dėl kredito pasiūlos apribojimų, ir toliau slopins paklausą. Nuo 2021 m. gruodžio mėn. smarkiai padidėjusios palūkanų normos ir toliau veikia realiąją ekonomiką, o tai daro įtaką augimo perspektyvai, ypač 2023 ir 2024 m. (tai matyti prognozių techninėse prielaidose, žr. 1 intarpą)[3]. Be to, kaip matyti iš naujausios ECB euro zonos bankų apklausos dėl skolinimo sąlygų rezultatų, nuo metų pradžios kredito pasiūlos sąlygos sugriežtėjo, o paskolų augimo tempas labai sulėtėjo. Šie veiksniai kartu su gerokai pablogėjusiais naujais mėnesiniais veiklos rodikliais leidžia daryti išvadą, kad, nepaisant iš esmės geros namų ūkių ir įmonių balansų būklės, neigiamas kredito pasiūlos poveikis gali būti didesnis, negu numatyta birželio mėn. prognozėse.

Palyginti su 2023 m. birželio mėn. prognozėmis, realiojo BVP augimo 2023 m. prognozė sumažinta 0,2 , 2024 m. prognozė – 0,5 , o 2025 m. prognozė – 0,1 procentinio punkto. Šios korekcijos daugiausia susijusios su i) labai pablogėjusia trumpalaike augimo perspektyva (kaip rodo apklausų rodikliai), ii) griežtesnėmis finansavimo sąlygomis (įskaitant didesnes paskolų palūkanų normas ir nepalankesnes kredito pasiūlos sąlygas) ir iii) didesniu valiutos kursu ir sumažėjusia užsienio paklausa. Pastaruoju metu sumažėję veiklos rodikliai rodo, kad 2023 m. antrąjį pusmetį mažės vidaus paklausa ir tai tęsis 2024 m. Be to, dėl toliau mažėjančių privačių investicijų 2025 m. smuktels vidaus paklausa. Vertinama, kad ribojama kreditų pasiūla realiojo BVP augimą, ypač 2024 m., slopins labiau, nei numatyta birželio mėn. prognozėse.

2 lentelė

Realiojo BVP, darbo rinkų ir prekybos prognozės

(metiniai pokyčiai, procentais, jei nenurodyta kitaip)

Pastabos: realiojo BVP ir jo sudedamųjų dalių dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Įskaitant prekybą euro zonoje.

Kalbant apie realiojo BVP sudedamąsias dalis, numatoma, kad namų ūkių realusis vartojimas turėtų nuosekliai atsigauti ir skatinti ekonomikos augimą mažėjant neapibrėžtumui bei didėjant realiosioms pajamoms ir pasitikėjimui. 2023 m. pirmąjį pusmetį privatusis vartojimas iš esmės nesikeitė. Sumažėjo energijos ir maisto produktų vartojimas, o vartojimo paslaugų paklausa ir toliau buvo stabili. Dėl mažėjančios infliacijos ir neapibrėžtumo, nuo 2023 m. trečiojo ketvirčio vartojimo išlaidos turėtų didėti. Vertinant ilgesnio laikotarpio perspektyvą, pažymėtina, kad, toliau mažėjant infliacijai ir neapibrėžtumui bei didėjant realiosioms pajamoms, vartojimas vis labiau atsigaus ir skatins ekonomikos augimą, nepaisant to, kad pamažu blėsta ekonomikos atsivėrimo po pandemijos poveikis. Palyginti su birželio mėn. prognozėmis, privačiojo vartojimo augimo 2024 m. prognozė sumažinta 0,3 procentinio punkto dėl sumažintos trumpalaikės perspektyvos prognozės perkeliamojo poveikio ir didesnio polinkio taupyti. Vartojimo tendencijos vidutiniu laikotarpiu iš esmės nepasikeitė.

Prognozuojama, kad 2023 m. realiosios disponuojamosios pajamos didės ir skatins vartojimą, nes mažės infliacija ir sparčiai kils darbo užmokestis. 2022 m. šiek tiek smuktelėjusios realiosios disponuojamosios pajamos 2023 m. turėtų vėl imti didėti dėl spartaus darbo ir ne darbo pajamų augimo (visų pirma dėl bendrojo likutinio pertekliaus ir mišriųjų pajamų sudedamųjų dalių pokyčių 2023 m. pirmąjį ketvirtį) ir mažėjančios infliacijos. Numatoma, kad, sparčiai kylant darbo užmokesčiui, ne darbo pajamos palaikys namų ūkių perkamąją galią, nepaisant to, kad prognozių laikotarpiu jos nuosekliai mažės. Fiskalinių pervedimų poveikis realiosioms disponuojamosioms pajamoms ir vartojimo augimui visu prognozių laikotarpiu turėtų būti iš esmės neutralus. Apskritai numatoma, kad 2023 m. realiosios disponuojamosios pajamos padidės 0,6 %, 2024 m. – 1,0 %, o 2025 m. – 1,2 %.

Numatoma, kad ir 2023 m. namų ūkių taupymo lygis bus aukštas, o vėliau sumažės tik šiek tiek. 2023 m. pirmąjį pusmetį taupymo norma padidėjo ir numatoma, kad šiais metais ji išsilaikys gerokai didesnė nei prieš pandemiją, daugiausia dėl 2023 m. pirmąjį ketvirtį didėjusių ne darbo pajamų, kurių paprastai nelinkstama išleisti. Prognozių laikotarpiu dar labiau atslūgus neapibrėžtumui ir infliaciniam spaudimui, namų ūkių taupymo norma pamažu sumažės, tačiau vis dar bus didesnė nei prieš pandemiją, nes didesnės palūkanų normos atsvers namų ūkių norą pasibaigus pandemijai grįžti prie savo taupymo įpročių. Perteklinės santaupos neturėtų paskatinti vartojimo augimo, nes jas daugiausia laiko labiau pasiturintys namų ūkiai nelikvidaus turto pavidalu. Palyginti su birželio mėn. prognozėmis, prognozių laikotarpio pirmąją dalį taupymo norma buvo padidinta. Tai daugiausia susiję su šių metų pirmojo ketvirčio duomenų koregavimais dėl didesnių ne darbo pajamų pokyčių, kurių poveikis, manoma, turėtų pamažu mažėti, ir dėl didesnių paskatų taupyti, atsižvelgiant į išaugusias palūkanų normas ir griežtesnes paskolų išdavimo sąlygas kitą prognozių laikotarpio dalį.

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

Palyginti su 2023 m. birželio mėn. prognozėmis, į technines prielaidas įtrauktos didesnės palūkanų normos, aukštesnės naftos ir gamtinių dujų kainos, žemesnės didmeninės elektros energijos kainos ir euro kurso padidėjimas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2023 m. rugpjūčio 22 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas, o kaip pakaitinis ilgalaikių palūkanų normų rodiklis naudojamas 10 m. vyriausybės obligacijų pajamingumo rodiklis[4]. Nuo galutinės 2023 m. birželio mėn. prognozių datos padidėjo tiek trumpalaikės, tiek ilgalaikės palūkanų normos ir, palyginti su šiomis prognozėmis, jų numatoma raida buvo padidinta.

Lentelė

Techninės prielaidos

Pastaba: duomenis galima atsisiųsti iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

Techninės prielaidos dėl naftos kainų prognozių laikotarpiu vidutiniškai padidintos daugiau kaip 10 %, nes nerimas dėl nepakankamos naftos pasiūlos nusvėrė susirūpinimą dėl pasaulinės naftos paklausos[5]. Pastaruoju metu naftos kainas lėmė trys pagrindiniai veiksniai: OPEC+ sprendimas mažinti pasiūlą, bendras pasiūlos trūkumas (kainas didinantis spaudimas) ir susirūpinimas dėl naftos paklausos Kinijoje, atsižvelgiant į nerimą dėl šalies ekonomikos augimo (kainas mažinantis spaudimas). Nuo 2023 m. birželio mėn. prognozių naftos ateities sandorių kreivė pakilo (2023 m. pakilo 5,9 %, 2024 m. – 12,6 %, 2025 m. – 10,6 %), tačiau daroma prielaida, kad naftos kaina dar sumažės – nuo 82,7 USD už barelį (2023 m.) iki 77,9 USD už barelį (2025 m.).

Prielaidos dėl dujų kainų padidėjo mažiau negu dėl naftos kainų, o prielaidos dėl elektros energijos kainų sumažėjo. Didelės atsargos padėjo išlaikyti žemas dujų kainas, o ES savo 90 % dujų atsargų tikslą pasiekė likus trims mėnesiams iki numatyto termino – 2023 m. lapkričio mėn. Dėl pastarojo meto prastovų Norvegijos dujų telkiniuose ir streikų Australijos suskystintų gamtinių dujų saugyklose padidėjo rinkos svyravimai ir, nuogąstaujant dėl tiekimo, neseniai pakilo dujų kainos. Apskritai nuo birželio mėn. prognozių dujų ateities sandorių kreivė šiek tiek pakilo (2023 m. – 1,1 %, 2024 m. – 4,6 %, 2025 m. – 2,1 %). Tačiau prognozė dėl elektros energijos ateities sandorių kainų 2023 ir 2024 m. sumažinta maždaug 6 %, o 2025 m. – iš esmės nepakeista. Kalbant apie ES apyvartinių taršos leidimų prekybos sistemą, pasakytina, kad, palyginti su birželio mėn. prognozėmis, ateities sandorių duomenimis pagrįstas numatomas apyvartinių taršos anglies dioksidu leidimų kainų lygis padidėjo apie 4 %. Daroma prielaida, kad žaliavų, neįskaitant energijos, kainos bus šiek tiek mažesnės, negu numatyta birželio mėn. prognozėse Tai daugiausia lems dėl vangios pasaulinės paklausos numatomos žemesnės metalo kainos, kurias šiek tiek atsvėrė didesnės tarptautinės maisto produktų kainos.

Daroma prielaida, kad dvišaliai valiutų kursai prognozių laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dešimt darbo dienų iki galutinės duomenų įtraukimo dienos. Tai reiškia, kad prognozių laikotarpiu JAV dolerio ir euro kursas vidutiniškai bus 1,09 JAV dolerio už eurą, o tai yra 0,7 % daugiau, nei buvo numatyta 2023 m. birželio mėn. prognozėse. Daroma prielaida, kad euro efektyvusis kursas, palyginti su birželio mėn. prognozių prielaida, bus apie 2,8 % didesnis.

Numatoma, kad dėl didesnių finansavimo sąnaudų ir griežtesnių kredito standartų investicijos į būstą prognozių laikotarpiu sumažės. Prognozuojama, kad 2023 m. antrąjį ketvirtį vėl pradėjusios mažėti investicijos į būstą trauksis ir visus 2024 m., o 2025 m. įgys šiek tiek teigiamo pagreičio. Vertinama, kad užsitęsusį vangų investicijų į būstą augimą lemia vis dar mažas būsto įperkamumas, daugiausia dėl didesnių hipotekos palūkanų normų, ir dėl mažėjančių būsto kainų bei didelių statybos sąnaudų vis dar mažas būsto pelningumas. Kartu su griežtomis kreditavimo sąlygomis šie veiksniai stipriai slopina investicijas į būstą, nors tolesnis namų ūkių pajamų augimas turėtų paskatinti nedidelį jų atsigavimą 2025 m.

Numatoma, kad 2024 m. verslo investicijos mažės dėl reikšmingo nepalankaus griežtesnių finansavimo sąlygų poveikio, tačiau gerėjanti vidaus ir pasaulinė paklausa, žalioji pertvarka ir skaitmenizacija vėliau turėtų paskatinti nedidelį atsigavimą. Prognozuojama, kad po teigiamo augimo antrąjį ketvirtį verslo investicijos pradės mažėti nuo 2023 m. trečiojo ketvirčio ir silps visus 2024 m., o 2025 m. vėl ims augti. Vertinama, kad ateinančiais ketvirčiais verslo investicijoms ypač didelį neigiamą poveikį darys vangi vidaus ir pasaulio ekonominė veikla, didelės palūkanų normos ir kredito pasiūlos apribojimai. Prognozių laikotarpio pabaigoje verslo investicijas skatins numatomas platesnio masto vidaus ir užsienio paklausos atsigavimas ir tolesnės pastangos siekiant žaliosios ir skaitmeninės pertvarkos, kurias iš dalies skatins privačiojo kapitalo pritraukimas įgyvendinant planus, kuriems naudojamos priemonės „Next Generation EU“ (NGEU) lėšos.

2 intarpas

Tarptautinė aplinka

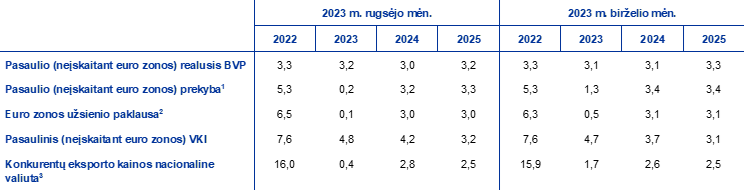

Sparčiai augęs 2023 m. pirmąjį ketvirtį, antrąjį ketvirtį pasaulio ekonomikos aktyvumas sulėtėjo. Nors antrąjį ketvirtį pasaulinis augimas atitiko birželio mėn. prognozes, skyrėsi jo šalių struktūra[6]. Dėl vis dar stiprios vidaus paklausos ir palankių darbo rinkos sąlygų JAV ekonominis aktyvumas buvo atsparesnis, negu tikėtasi. Panašiai ir Japonijoje bei Jungtinėje Karalystėje augimas viršijo ankstesnius lūkesčius. Kinijos ekonomikos augimas, priešingai, sumažėjo labiau, nei tikėtasi, nes, vėl kilus problemų Kinijos gyvenamosios paskirties nekilnojamojo turto sektoriuje, sulėtėjo vartojimo skatinamas atsigavimas[7]. Numatoma, kad pasaulio realusis BVP 2023 m. padidės 3,2 %, 2024 m. – 3,0 %, o 2025 m. – 3,2 % – tai iš esmės atitinka birželio mėn. prognozes. Tačiau už nežymių patikslinimų slypi didesni pagrindinių ekonomikų augimo perspektyvų pokyčiai, nes šių metų Kinijos ekonomikos augimo prognozė buvo gerokai sumažinta, o pagrindinių išsivysčiusios ekonomikos šalių augimo perspektyvos – padidintos, daugiausia dėl didesnio, negu anksčiau prognozuota, JAV ekonomikos augimo.

Nepaisant palyginti tvaraus pasaulio ekonomikos aktyvumo, šiais metais numatomas pasaulinės prekybos sąstingis, bet vėliau prognozių laikotarpiu ji vėl sugrįš į įprastą santykį su realiuoju BVP ir taip paskatins euro zonos užsienio paklausą. Dabartinis mažas prekybos indėlis į pasaulinį augimą susijęs su ekonominio aktyvumo struktūra, kurią iš dalies nulėmė atsigavimo po pandemijos pobūdis, ir rodo didesnį paslaugų sektoriaus aktyvumo, privačiojo vartojimo ir besiformuojančios rinkos ekonomikos šalių, kurios visos yra mažiau imlios prekybai, indėlį į pasaulinį augimą. Be to, pasaulinis pinigų politikos griežtinimas mažina paklausą. Dėl to numatoma, kad šiais metais tiek pasaulinė prekyba, tiek euro zonos užsienio paklausa padidės tik atitinkamai 0,2 % ir 0,1 %. Tačiau tikimasi, kad kitą prognozių laikotarpio dalį pasaulinė prekyba vėl augs sparčiau ir iš esmės didės su ekonomikos augimu. Numatoma, kad padidės ir euro zonos užsienio paklausos augimo tempas – iki 3 % tiek 2024, tiek 2025 m. Tiek pasaulio importo, tiek euro zonos užsienio paklausos šių metų prognozės buvo sumažintos daugiausia dėl to, kad metų sandūroje buvo toliau mažinami ankstesnieji duomenys, o antrąjį ketvirtį importas buvo mažesnis, nei buvo numatyta anksčiau. Tačiau jų augimas kitą prognozių laikotarpio dalį iš esmės išlieka panašus į numatytą birželio mėn. prognozėse.

Lentelė

Tarptautinė aplinka

(metiniai pokyčiai, procentais)

Pastaba: duomenis galima atsisiųsti iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Apskaičiuota kaip importo svertinis vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

3 Apskaičiuota kaip euro zonos prekybos partnerių eksporto defliatorių svertinis vidurkis.

Pasaulinė bendroji infliacija mažėja, tačiau grynąją infliaciją didinantys veiksniai vis dar stiprūs, ypač išsivysčiusios ekonomikos šalyse, o euro zonos konkurentų eksporto kainos turėtų labai sumažėti dėl žaliavų kainų raidos. Numatoma, kad pasaulinė bendroji infliacija pagal vartotojų kainų indeksą šiais metais bus 4,8 %, o 2024 ir 2025 m. pamažu sumažės iki atitinkamai 4,2 % ir 3,2 %. Palyginti su birželio mėn. prognozėmis, pasaulinės infliacijos šių metų prognozė iš esmės nepakeista, tačiau 2024 m. prognozė šiek tiek padidinta. Tai daugiausia susiję su padidinta numatoma infliacija Turkijoje ir mažiau linkusia kisti infliacija Jungtinėje Karalystėje, nes kelis kartus buvo gauti netikėtai didesni rodikliai, susiję su vartotojų kainų kilimu ir darbo užmokesčiu. Euro zonos konkurentų eksporto kainos (nacionaline valiuta) nuo 2022 m. vidurio mažėja dėl mažėjančių žaliavų kainų ir nuosekliai slopstančio vidaus ir užsienio kainų spaudimo vėlyvesniuose gamybos etapuose. Euro zonos konkurentų eksporto kainų šių metų prognozė, palyginti su birželio mėn. prognozėmis, sumažinta dėl mažesnio pagrindinių prekybos partnerių eksporto kainų kilimo, o 2024 m. prognozė šiek tiek padidinta dėl pakilusių žaliavų kainų.

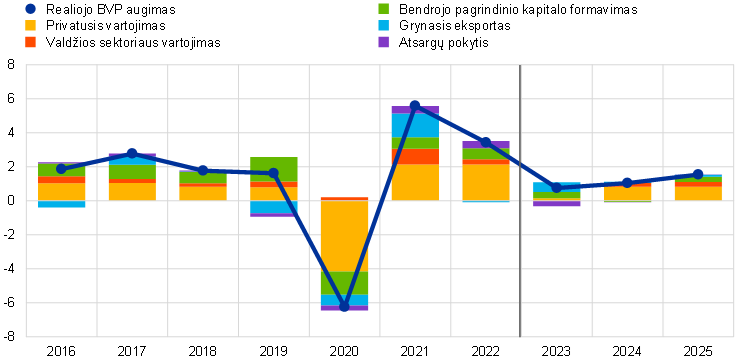

Numatoma, kad dėl vangios pasaulinės prekybos ir konkurencingumo nuostolių euro zonos eksportas ir toliau augs lėtai, o dėl smuktelėjusios vidaus paklausos sumažinta artimiausio laikotarpio importo augimo prognozė. Vertinama, kad euro zonos realusis eksportas, 2023 m. antrąjį ketvirtį sumažėjęs, artimiausiu laikotarpiu augs lėčiau, negu buvo prognozuota. Apklausos rodo, kad sumažėjo tiek naujų paslaugų užsakymų, tiek naujų prekių eksporto užsakymų, o apdirbamosios gamybos įmonės yra sumažinusios susikaupusių neįvykdytų užsakymų skaičių iki įprasto lygio. Be to, nuo 2022 m. rugsėjo mėn. kylantis euro kursas ir vis dar palyginti didelės energijos kainos, su kuriomis tenka susidurti euro zonos įmonėms, daro neigiamą poveikį euro zonos kainų konkurencingumui. Šie veiksniai turėtų užkirsti kelią euro zonos eksporto rinkos dalių atsigavimui. Mažai tikėtina, kad eksportas reikšmingai prisidės prie euro zonos ekonomikos atsigavimo, priešingai nei ankstesniais ekonomikos atsigavimo laikotarpiais, kai prekybos dinamika buvo spartesnė. Be to, euro zonos importas turėtų vėl pradėti augti, prieš tai metų sandūroje buvus gerokai sumažėjusiam augimo tempui dėl mažesnio tarpinio vartojimo prekių, įskaitant energiją, kaupimo, tačiau prognozių laikotarpiu, esant mažai vidaus paklausai, jis turėtų ir toliau augti vangiai. Dėl pastaruoju metu sumažėjusio importo 2023 m. grynosios prekybos poveikis BVP turėtų būti teigiamas, o kitą prognozių laikotarpio dalį – neutralus (žr. 2 pav.). Dėl krintančių importo kainų metų pradžioje pagerėjo euro zonos prekybos sąlygos, o prognozių laikotarpiu jos turėtų stabilizuotis. Numatoma, kad euro zonos einamosios sąskaitos perviršis padidės, nors tebebus žemiau priešpandeminio lygio.

2 pav.

Euro zonos realusis BVP pagal pagrindines išlaidų sudedamąsias dalis

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta prognozių laikotarpio pradžia.

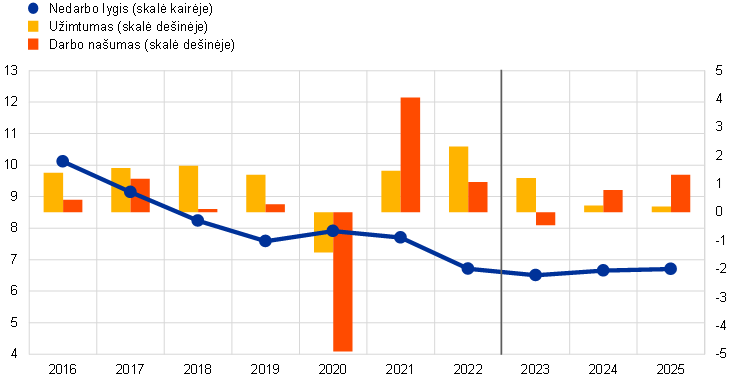

Numatoma, kad artimiausiais ketvirčiais darbo rinka augs lėčiau (tai atitiks prastesnę augimo perspektyvą), o nedarbas pamažu didės. 2023 m. antrąjį ketvirtį, palyginti su ankstesniu ketvirčiu, užimtumo augimo tempas sulėtėjo iki 0,2 %. Numatoma, kad užimtumo metinis augimo tempas 2023 m. sieks 1,2 %, o 2024 ir 2025 m. – tik 0,2 % (žr. 3 pav.). Prastėjant trumpalaikėms ekonomikos perspektyvoms, tai susiję su tam tikru darbo jėgos išsaugojimu, kuris vidutiniu laikotarpiu, numatoma, nuosekliai sumažės. Vertinama, kad lėtai augant užimtumui prognozių laikotarpiu kartu didės nedarbo lygis, o tai gali rodyti, kad užimtumas augs daugiausia dėl darbo rinkoje atsiradusios naujos darbo jėgos. Numatoma, kad nedarbas šiek tiek padidės – nuo istoriškai žemiausio 6,4 % lygio iki 6,7 % 2025 m. Tai reiškia, kad, atsižvelgiant į peržiūrėtą augimo perspektyvą, 2024 m. prognozė padidinta 0,3, o 2025 m. – 0,4 procentinio punkto. Prognozuojama, kad vieno darbuotojo dirbtų valandų vidurkis didės nedaug, o tai reiškia, kad iki prognozių laikotarpio pabaigos jis maždaug pasieks iki pandemijos buvusį lygį. Taigi, tiek darbuotojų skaičiaus, tiek dirbtų valandų skaičiaus atžvilgiu prognozėse numatoma, kad nuosekliai mažės darbo jėgos išsaugojimas ir atitinkamai didės darbo našumas.

3 pav.

Euro zonos darbo rinka

(darbo jėga, procentais (skalė kairėje); metiniai pokyčiai, procentais (skalė dešinėje))

Pastaba: vertikalia linija pažymėta prognozių laikotarpio pradžia.

3 intarpas

Galimo tolesnio ekonomikos augimo sulėtėjimo ir finansinių sunkumų Kinijoje bei poveikio išplitimo į euro zoną scenarijaus analizė

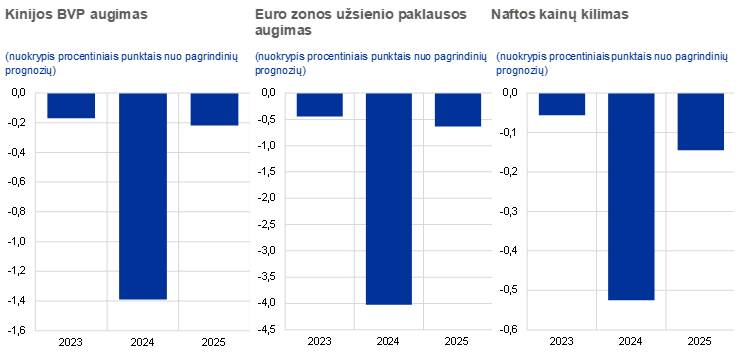

Šioje scenarijaus analizėje nagrinėjama su Kinijos ekonomika susijusi rizika, kad 2023 m. rugsėjo mėn. prognozės bus mažinamos. Scenarijuje daroma prielaida, kad toliau blogės Kinijos gyvenamosios paskirties nekilnojamojo turto rinkos padėtis ir mažės investicijos. Tai turėtų sukelti ir naują įtampą susijusioje finansų rinkoje, o dėl to padidės privataus finansavimo išlaidos bei neigiami namų ūkių turto efektai. Pagal rizikos scenarijų numatomas didesnis Kinijos ekonomikos vėsinimas, palyginti su 2023 m. rugsėjo mėn. prognozėmis: realusis BVP 2024 m. būtų 1,4 procentinio punkto mažesnis už pagrindinio scenarijaus lygį, o 2025 m. poveikis būtų ribotas (žr. A pav.)[8]. Žvelgiant iš tarptautinės perspektyvos, pažymėtina, kad šis poveikio išplitimas iš esmės yra nedidelis, o tai daro defliacinę įtaką, atsižvelgiant į gyvenamosios paskirties nekilnojamojo turto pobūdį ir finansų rinkos sukrėtimus, neigiamai veikiančią užsienio paklausą ir žaliavų kainas, visų pirma naftos kainas, kurios 2024 m. sumažėtų 4 %. Tačiau taip vertinama remiantis prielaida, kad lėtesnis augimas nesukels papildomo pasaulinio neapibrėžtumo poveikio, kuris galėtų padidinti finansų rinkų kintamumą.

A pav.

Kinijos ekonomikos sulėtėjimo scenarijus

Pastaba: daugiau informacijos apie įvykusius sukrėtimus pateikta 8 išnašoje.

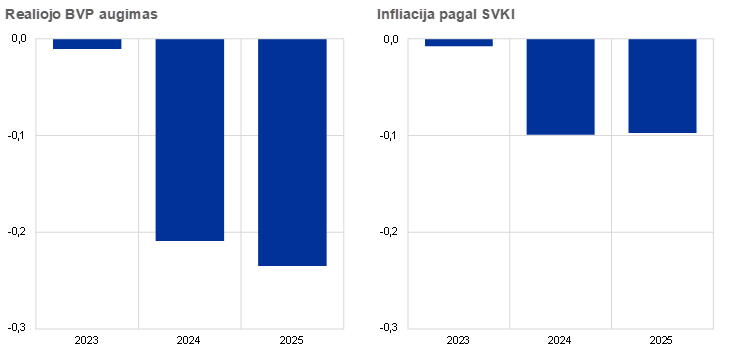

Pagal šį scenarijų ekonomikos augimas ir infliacija euro zonoje būtų vangesni. Pagal šį scenarijų euro zonos realiojo BVP augimo tempas tiek 2024, tiek 2025 m., palyginti su 2023 m. rugsėjo mėn. pagrindiniu scenarijumi, sumažėtų 0,2 procentinio punkto, iš pradžių daugiausia dėl mažesnės pasaulinės (euro zonos užsienio) paklausos, o 2025 m. didžiausią šio poveikio dalį nulemtų poveikis per finansų kanalus (žr. B pav.)[9]. Dėl poveikio naftos kainoms infliacija euro zonoje 2024 m. sumažėtų 0,1 procentinio punkto. Atkūrus paklausos–pasiūlos pusiausvyrą žaliavų rinkoje, mažesnių energijos kainų poveikis infliacijai euro zonoje iki prognozių laikotarpio pabaigos pamažu išnyktų, o prekybos ir finansinis poveikis taptų svarbesnis ir 2025 m. nulemtų sumažėjimą dar 0,1 procentinio punkto.

B pav.

Kinijos ekonomikos sulėtėjimo poveikis euro zonos realiojo BVP augimui ir infliacijai pagal SVKI euro zonoje

(nuokrypis procentiniais punktais nuo pagrindinių metinio augimo prognozių)

Šaltiniai: modeliavimas naudojant ECB-BASE modelį ir ECB ekspertų skaičiavimus.

Pastabos: modeliavimas atliktas taikant adaptyvius lūkesčius ir egzogeninę pinigų ir fiskalinę politiką. Į valiutos kursą įtrauktas poveikis euro ir JAV dolerio kursui bei euro nominaliajam efektyviajam kursui.

3 Fiskalinė perspektyva

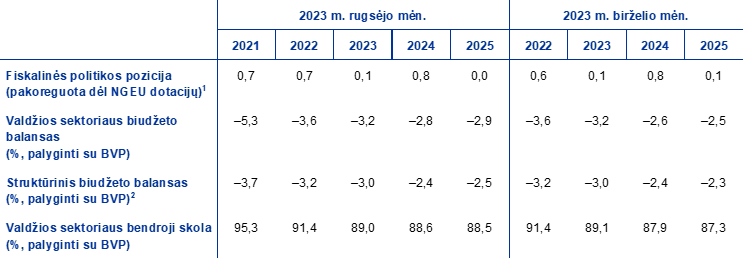

Numatoma, kad 2023 ir 2025 m. fiskalinės politikos pozicija bus neutrali, tačiau 2024 m. bus sugriežtinta; palyginti su birželio mėn. prognozėmis, fiskalinėse prielaidose numatoma dar šiek tiek diskretinio griežtinimo euro zonos lygmeniu, ypač 2023 m. (žr. 3 lentelę). Prognozuojama, kad fiskalinės politikos pozicija euro zonoje, pakoreguota dėl NGEU dotacijų, 2023 m. bus iš esmės subalansuota, tačiau 2024 m. bus gerokai griežtesnė, daugiausia dėl to, kad nuo 2023 m. bus panaikinta beveik 75 % su energija ir infliacija susijusių kompensacinių priemonių. Tikimasi, kad 2025 m. fiskalinės politikos pozicija ir vėl bus neutrali, nes tolesnį su energija susijusių priemonių panaikinimą iš dalies kompensuoja didesnės investicijos, remiamos pagal programą NGEU, ir didesnės gynybos išlaidos. Vis dėlto pagrindinėse prognozėse, palyginti su 2019 m. (iki pandemijos), toliau numatoma didelė fiskalinė parama. Nuo 2023 m. birželio mėn. prognozių fiskalinių prielaidų tikslinimas daugiausia yra susijęs su kompensacinių priemonių, susijusių su energija ir infliacija, mažinimu. 2023 m. šis mažinimas visų pirma prasidėjo Vokietijoje, kurioje sumažintos (bendrosios) fiskalinės energetikos priemonių sąnaudos, nes dėl energijos kainų raidos esamos viršutinės kainų ribos sumažėjo, o tai nedarė tiesioginio poveikio energijos kainų kilimui. 2024 m. energetikos priemonės labiausiai bus mažinamos Prancūzijoje, daugiausia dėl elektros energijos kainų apsaugos nuostatų peržiūros, po kurios apsauga sumažės, mažinamų fiskalinių sąnaudų ir labiau kylančių energijos kainų. Be to, kad išnyko su energija susijusių priemonių poveikis, visų diskrecinių priemonių korekcijas lėmė ir šiek tiek didesnis darbo užmokestis bei kitos išlaidos.

3 lentelė

Euro zonos fiskalinė perspektyva

(procentais, palyginti su BVP)

Pastaba: duomenis galima atsisiųsti iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų dotacijų pagal programą „Next Generation EU“ (NGEU) pajamų dalyje. Neigiamas skaičius reiškia, kad fiskalinės politikos pozicija švelninama.

2 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo ir priemonių, pagal Europos centrinių bankų sistemos metodiką apibrėžtų kaip laikinų, poveikį.

Prognozių laikotarpiu euro zonos fiskalinė perspektyva turėtų gerėti, tačiau mažiau, negu numatyta 2023 m. birželio mėn. prognozėse. Numatoma, kad 2023 ir 2024 m. biudžeto deficitas toliau trauksis ir sumažės iki 2,8 % BVP, tačiau 2025 m. jis vėl šiek tiek padidės – iki 2,9 % BVP. Tai daugiausia lems 2023–2024 m. mažėsiantis pagal ciklą pakoreguotas pirminis deficitas, kuris 2025 m. stabilizuosis, kartu šiek tiek padidės palūkanų mokėjimų dalis, palyginti su BVP. Palyginti su 2023 m. birželio mėn. prognozėmis, didesnį deficitą prognozių laikotarpio pabaigoje lemia didesnės pirminės išlaidos, įskaitant didesnes išlaidas bedarbio pašalpoms. Numatoma, kad dėl neigiamo palūkanų normų ir ekonomikos augimo tempo skirtumo, su kaupu atsversiančio pirminį deficitą ir tikėtiną teigiamą deficito ir skolos santykio koregavimą, 2025 m. euro zonos skolos ir BVP santykis toliau mažės ir sudarys 88,5 %. Palyginti su birželio mėn. prognozėmis, skolos santykio prognozė sumažinta daugiausia dėl pasikeitusio palūkanų normų ir ekonomikos augimo tempo skirtumo.

4 Kainos ir sąnaudos

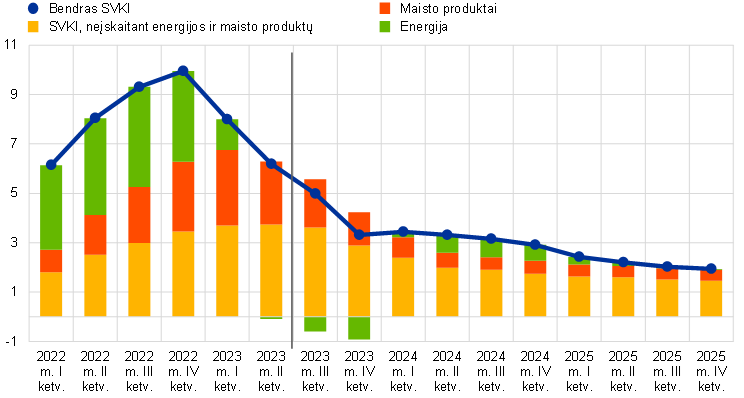

Prognozuojama, kad infliacija pagal SVKI 2023 m. sumažės iki vidutiniškai 5,6 % (2022 m. buvo vidutiniškai 8,4 %), 2024 m. – iki 3,2 %, o 2025 m. – iki 2,1 %. Numatoma, kad po staigaus sumažėjimo 2023 m., bendroji infliacija 2024 m. pirmąjį pusmetį iš esmės kis labai nedaug, o 2025 m. toliau pamažu mažės ir 2025 m. trečiąjį ketvirtį pasieks ECB infliacijos tikslą (žr. 4 pav.). Tokį bendrosios infliacijos sumažėjimą prognozių laikotarpiu lemia įvairiu tempu mažėjantis visų pagrindinių sudedamųjų dalių metinis pokytis. Prognozių laikotarpio pradžioje bendrosios infliacijos raidai įtakos taip pat turi stiprus bazės efektas, susijęs su energijos ir maisto produktų sudedamosiomis dalimis, o visą prognozių laikotarpį – fiskalinės politikos priemonės ir prielaidos dėl žaliavų kainų (žr. 5 ir 6 pav.).

4 pav.

Infliacija pagal SVKI euro zonoje

(metiniai pokyčiai, procentais)

Pastabos: vertikalia linija pažymėta dabartinio prognozių laikotarpio pradžia. Intervalai aplink pagrindines infliacijos pagal SVKI prognozes parodyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Šie intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad infliacijos pagal SVKI rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

5 pav.

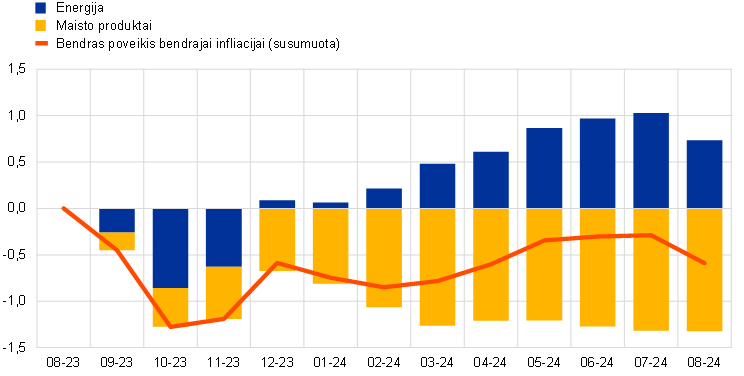

Maisto produktų ir energijos sudedamųjų dalių bazės efekto poveikis bendrajai infliacijai pagal SVKI

(procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastabos: bendras bazės efektų poveikis visada parodomas atsižvelgiant į konkretų ataskaitinį mėnesį. Pavyzdžiui, dėl energijos bazės efekto bendroji infliacija pagal SVKI 2024 m. birželio mėn., palyginti su 2023 m. rugpjūčio mėn., padidėtų 1,0 procentinio punkto. Lygiai taip pat ir dėl maisto sudedamosios dalies bazės efekto bendroji infliacija pagal SVKI 2024 m. birželio mėn., palyginti su 2023 m. rugpjūčio mėn., sumažėjo 1,3 procentinio punkto. Vertinant bendrai, dėl maisto produktų ir energijos bazės efektų bendroji infliacija pagal SVKI 2024 m. birželio mėn., palyginti su 2023 m. rugpjūčio mėn., sumažėja 0,3 procentinio punkto.

Dėl fiskalinių paramos priemonių nutraukimo energijos kainos 2024 m. pakils, bet numatoma, kad 2025 m. dėl energijos kainų kilimo bendroji infliacija padidės tik šiek tiek. Energijos kainų kilimas turėtų reikšmingai prisidėti prie bendrosios infliacijos mažėjimo trumpuoju laikotarpiu. Energijos infliacijos lygis išliks neigiamas iki 2023 m. paskutinio ketvirčio, o 2024 m. antrąjį ketvirtį taps teigiamas ir pakils iki 7,4 %. Manoma, kad tai lemia praėjusiais metais mažėjusios, bet vėl pradėjusios kilti energijos žaliavų kainos, bazės efektai, dėl kurių nuo 2023 m. ketvirtojo ketvirčio infliacijos lygis ėmė kisti, ir fiskalinių priemonių, susijusių su energijos kainų ir infliacijos kompensavimu, panaikinimas. Numatoma, kad 2025 m. energijos infliacijos lygis sumažės iki 1,4 %, t. y. iš esmės atitiks technines prielaidas dėl didmeninių naftos, dujų ir elektros energijos kainų.

Maisto produktų kainų kilimas turėtų toliau slopti dėl reikšmingų bazės efektų, mažėjančio kainų spaudimo vėlyvesniuose gamybos etapuose ir tikėtino maisto žaliavų kainų mažėjimo euro zonoje. 2023 m. rugpjūčio mėn. pasiekusi 9,8 %, 2024 m. antrąjį ketvirtį metinė maisto produktų infliacija turėtų sumažėti iki 3,0 %. Tai lems reikšmingai sulėtėjęs perdirbtų ir neperdirbtų maisto produktų kainų kilimas. Tačiau maisto produktų kainų kilimą turėtų skatinti dinamiški darbo sąnaudų pokyčiai ir dėl nepalankių oro sąlygų, pavyzdžiui, dėl pastarojo meto sausrų, didėjantis spaudimas kainoms. Mažėjant maisto žaliavų kainų spaudimui ir normalizuojantis pelno maržoms, vidutiniu laikotarpiu maisto produktų infliacija turėtų mažėti nuosekliau ir 2025 m. vidutiniškai sudaryti 2,3 %, nors dėl darbo sąnaudų didėjimo ir toliau būti palyginti didelė.

6 pav.

Infliacija pagal SVKI euro zonoje pagal pagrindines sudedamąsias dalis

(metiniai pokyčiai, procentais; procentiniai punktai)

Pastaba: vertikalia linija pažymėta dabartinio prognozių laikotarpio pradžia.

Numatoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, toliau po truputį mažės, tačiau ji vis dar bus didelė dėl sparčiai, nors ir lėčiau kylančio darbo užmokesčio visu prognozių laikotarpiu (žr. 4 lentelę ir 7 pav.). Numatoma, kad, 2023 m. rugpjūčio mėn. pasiekusi 5,3 %, infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2024 m. sumažės iki 2,9 %. Kalbant apie jos dvi pagrindines sudedamąsias dalis, pasakytina, kad pramonės prekių, neįskaitant energijos, kainų kilimas turėtų lėtėti labiau nei paslaugų. Tai lems didesnis mažėjančio kainų spaudimo vėlyvesniuose gamybos etapuose poveikis pramonės prekių, neįskaitant energijos, kainų kilimui ir didesnis išaugusių darbo sąnaudų spaudimo poveikis paslaugų kainų kilimui. Apskritai, mažėjant tiekimo trikdžiams ir energijos kainų poveikiui, numatoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, sumažės nuo 5,1 % (2023 m.) iki 2,2 % (2025 m.). Tai taip pat vis labiau rodo ir pinigų politikos griežtinimo bei paklausos normalizavimo poveikį blėstant ekonomikos atsivėrimo po pandemijos poveikiui. Numatomas didesnis infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, lygis rodo, kad pelno maržų koregavimas, tikėtina, tik iš dalies atsvers didelio, nors ir lėtėjančio nominaliojo darbo užmokesčio augimo poveikį.

7 pav.

Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, euro zonoje

(metiniai pokyčiai, procentais)

Pastabos: vertikalia linija pažymėta dabartinio prognozių laikotarpio pradžia. Intervalai aplink pagrindines infliacijos pagal SVKI, neįskaitant maisto produktų ir energijos, prognozes parodyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Šie intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad infliacijos pagal SVKI, neįskaitant maisto produktų ir energijos, rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

Palyginti su 2023 m. birželio mėn. prognozėmis, infliacijos pagal SVKI 2023 ir 2024 m. prognozė padidinta 0,2 procentinio punkto, o 2025 m. prognozė sumažinta 0,1 procentinio punkto. Dėl pastaruoju metu gautų netikėtų duomenų, didesnių naftos ateities sandorių kainų ir reguliuojamų kainų pokyčių energijos sudedamosios dalies 2023 ir 2024 m. prognozė padidinta. Padidintą prognozę iš dalies atsvėrė tai, kad ne energetikos sudedamųjų dalių prognozės buvo sumažintos. Maisto produktų kainų kilimo 2023 m. prognozė buvo padidinta daugiausia dėl netikėtai didesnių rodiklių, o 2024 ir 2025 m. prognozė sumažinta dėl prastesnių techninių prielaidų dėl supirkimo kainų euro zonoje. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, 2023 m. prognozė nepakeista, tačiau 2024 ir 2025 m. prognozė sumažinta dėl sustiprėjusio euro kurso ir prognozuojamos mažesnės paklausos.

4 lentelė

Kainų ir sąnaudų raida euro zonoje

(metiniai pokyčiai, procentais)

Pastabos: BVP ir importo defliatoriai, vienetinės darbo sąnaudos, atlygis vienam samdomajam darbuotojui ir darbo našumas pateikti pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Duomenis galima atsisiųsti, taip pat ir kas ketvirtį, iš makroekonominių prognozių duomenų bazės ECB interneto svetainėje.

1 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

2 Apskaičiuota kaip realusis BVP vienam darbuotojui.

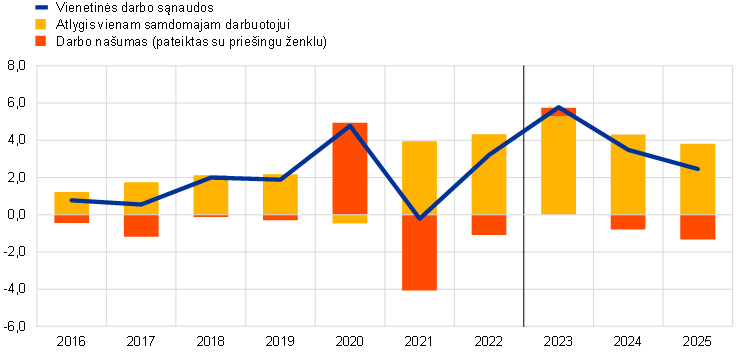

Numatoma, kad ilgainiui nominaliojo darbo užmokesčio augimas iš lėto mažės, tačiau išliks didelis dėl tebesitęsiančios įtampos darbo rinkoje bei didėjančio minimaliojo darbo užmokesčio ir infliacijos kompensacijos. Prognozuojama, kad atlygio vienam samdomajam darbuotojui augimo tempas sumažės nuo 5,3 % (2023 m.) iki 3,8 % (2025 m). Palyginti su birželio mėn. prognozėmis, 2023 m. prognozė nepakeista, o dėl silpnėjančios darbo rinkos 2024 ir 2025 m. numatomas šie tiek lėtesnis augimas. Numatoma, kad dėl šoktelėjusios infliacijos sumažėjusi perkamoji galia vėl padidės tik prognozių laikotarpio pabaigoje. Vienetinių darbo sąnaudų augimas aukščiausią tašką turėtų pasiekti 2023 m., o 2024 ir 2025 m. sumažėti, lėtėjant darbo užmokesčio augimui ir atsigausiant našumo augimui (žr. 8 pav.).

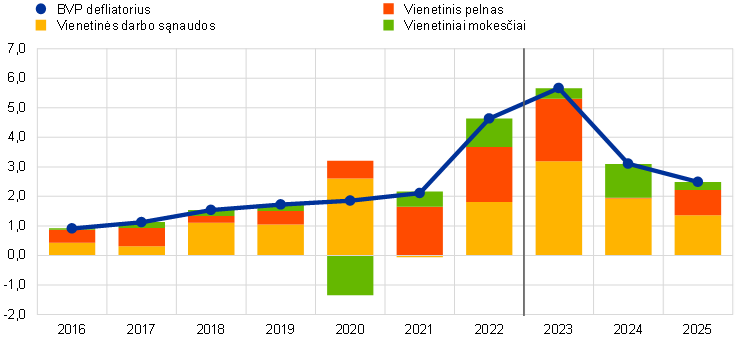

8 pav.

Vienetinių darbo sąnaudų euro zonoje išskaidymas

(metiniai pokyčiai, procentais; procentiniai punktai)

Pastaba: vertikalia linija pažymėta dabartinio prognozių laikotarpio pradžia.

Numatoma, kad prognozių laikotarpiu vidaus kainų spaudimas, apskaičiuojamas matuojant BVP defliatoriaus augimą, iš lėto mažės, palyginti su dabartiniu aukštu lygiu (žr. 9 pav.). Prognozuojama, kad 2023 m. pirmąjį ir antrąjį ketvirčiais BVP defliatoriaus metinis augimo tempas pasiekė aukščiausią lygį – 6,3 %, o 2025 m. pabaigoje pamažu sumažės iki 2,0 %. Šį mažėjimą lems ne tik lėčiau didėjančios vienetinės darbo sąnaudos, bet ir lėčiau augantis vienetinis pelnas. 2021 ir 2022 m. įmonių maržas palaikė išskirtiniai veiksniai, ir tikėtina, kad taip bus ir 2023 m. pirmąjį pusmetį, o nykstantys tiekimo trikdžiai, nedidelė visuminė paklausa ir spartus darbo užmokesčio augimas didžiąją prognozių laikotarpio dalį atitinka mažėjančius pelno rodiklius visu prognozių laikotarpiu[10]. Numatoma, kad vienetinis pelnas mažės iki 2024 m. vidurio ir, kartu su dezinfliaciniu gerėjančių prekybos sąlygų ir didėjančio našumo poveikiu, padės atremti palyginti didelį darbo sąnaudų augimą. Nuo 2024 m. antrojo pusmečio vienetinis pelnas padidės, nes lėtesnis darbo sąnaudų augimas skatins įmonių kainų nustatymą.

9 pav.

Euro zonos BVP defliatorius – pajamų dalies išskaidymas

(metiniai pokyčiai, procentais; procentiniai punktai)

Pastaba: vertikalia linija pažymėta dabartinio prognozių laikotarpio pradžia.

Numatoma, kad 2022 m. padidėjęs importo kainų metinis augimo tempas 2023 m. taps neigiamas ir dėl to prognozių laikotarpiu pagerės prekybos sąlygos. Tikėtina, kad importo defliatorius, 2022 m. šoktelėjęs 17,4 %, 2023 m. smarkiai sumažės nykstant importuotų žaliavų tiekimo trikdžiams, o 2024 ir 2025 m. – taps teigiamas ir atitiks numatomą energijos žaliavų kainų raidą ir nuosaikiai kylančių ne maisto žaliavų kainas.

4 intarpas

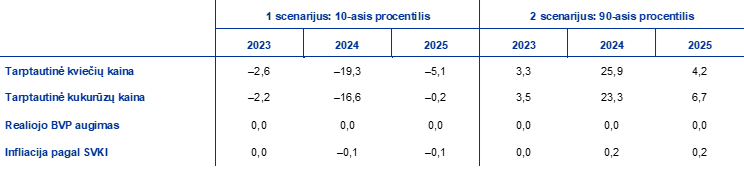

Jautrumo analizė: alternatyvūs energijos ir maisto produktų kainų raidos scenarijai

Atsižvelgiant į didelį neapibrėžtumą dėl energijos kainų raidos ateityje, parengiami alternatyvūs energijos kainų raidos scenarijai, sudaryti pagal naftos ir dujų kainas, išvestas pagal pasirinkimo sandorius, ir palyginamųjų kainų raidą, siekiant įvertinti infliacijos pagal SVKI ir realiojo BVP augimo perspektyvas. Šioje analizėje naudojamas sintetinis energijos kainų indeksas, apimantis naftos ir dujų ateities sandorių kainas. Alternatyvūs infliacijos mažėjimo ir didėjimo scenarijai apskaičiuoti pagal neutralių iš pasirinkimo sandorių išvestų naftos ir dujų kainų, fiksuotų 2023 m. rugpjūčio 22 d. (galutinė duomenų, naudotų techninėms prielaidoms parengti, įtraukimo diena), skirstinių 25-ąjį ir 75-ąjį procentilius. Pasiskirstymas pagal abu scenarijus rodo, kad esama didesnės rizikos, susijusios su 2023 m. rugsėjo mėn. prognozėse pateiktomis techninėmis prielaidomis. Vis dar esant įtemptai ir nepastoviai situacijai dujų rinkose dėl karo Ukrainoje, ši rizika yra ypač didelė kalbant apie dujų ateities sandorių kainas. Taip pat atsižvelgiama į prielaidas dėl naftos ir dujų palyginamųjų kainų. Alternatyvių scenarijų poveikis vertinamas taikant įvairius ECB ir Eurosistemos ekspertų makroekonominius modelius, naudojamus rengiant prognozes. Vidutinis poveikis realiojo BVP augimui ir infliacijai pagal SVKI taikant šiuos modelius parodytas toliau pateiktoje lentelėje.

A lentelė

Alternatyvių energijos kainų raidos scenarijų poveikis

Pastabos: šioje jautrumo analizėje naudojamas sintetinis energijos kainų indeksas, apimantis naftos ir dujų ateities sandorių kainas. 25-asis ir 75-asis procentiliai – tai neutralūs pagal pasirinkimo sandorius išvestų naftos kainų, fiksuotų 2023 m. rugpjūčio 22 d., skirstiniai. Palyginamosios naftos ir dujų kainos – tą pačią dieną galiojusios atitinkamos kainos. Nurodomas makroekonominis poveikis yra ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

Panaši jautrumo analizė atliekama taikant alternatyvius tarptautinių maisto produktų kainų raidos scenarijus, pagal kuriuos numatomas aukštesnis šių kainų lygis. Šioje analizėje daroma prielaida, kad tarptautinės kviečių ir kukurūzų žaliavų kainos atitinka pagal pasirinkimo sandorius išvestų kainų, fiksuotų rugpjūčio 22 d., 10-ąjį ir 90-ąjį procentilius. Pasiskirstymas pagal scenarijus rodo, kad esama didesnės rizikos, susijusios su prielaidomis. Taip yra, tikėtina, dėl su klimato kaita susijusios rizikos, „El Niño“ reiškinio, kuris gali sustiprinti jau ir taip dėl klimato kaitos galimai didesnį ekstremalių meteorologinių reiškinių dažnį, ir tebesitęsiančio neapibrėžtumo dėl pasaulinių grūdų atsargų vykstant karui Ukrainoje. Alternatyvių scenarijų poveikis infliacijos euro zonoje prognozėms vertinamas pagal elastingumą iš Eurosistemos ekspertų makroekonominių modelių, naudojamų rengiant prognozes, ir parodytas toliau pateiktoje lentelėje. Šių pakilusių maisto kainų poveikis euro zonos realiojo BVP augimui būtų nedidelis.

B lentelė

Alternatyvių maisto produktų kainų raidos scenarijų poveikis

(nuokrypis nuo augimo tempų pagal pagrindinį scenarijų, procentiniais punktais)

Pastabos: šioje jautrumo analizėje 10-asis ir 90-asis procentiliai – tai neutralūs pagal pasirinkimo sandorius išvestų kviečių ir kukurūzų kainų, fiksuotų 2023 m. rugpjūčio 22 d., skirstiniai. Pagal pasirinkimo sandorius išvestų skirstinių scenarijai paverčiami poveikiu supirkimo kainoms euro zonoje. Makroekonominis poveikis apskaičiuojamas pagal elastingumą iš Eurosistemos ekspertų makroekonominių modelių, naudojamų rengiant prognozes.

5 intarpas

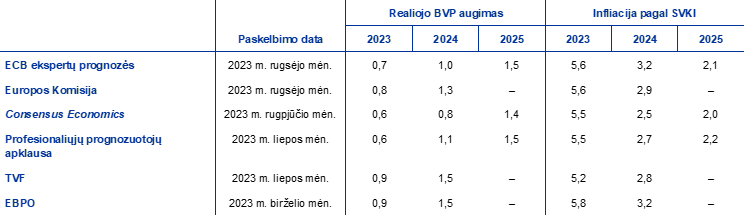

Kitų institucijų prognozės

Prognozes euro zonai rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jų negalima tiesiogiai palyginti tarpusavyje ar su ECB ekspertų makroekonominėmis prognozėmis, nes jos buvo baigtos rengti skirtingu metu. Be to, šių prognozių prielaidos dėl fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos, dujų ir kitų žaliavų kainas, sudaromos naudojant skirtingus metodus. Skiriasi ir įvairioms prognozėms rengti taikomi realiojo BVP koregavimo dėl darbo dienų metodai.

Lentelė

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: Europos Komisijos 2023 m. vasaros (tarpinė) ekonominė prognozė, 2023 m. rugsėjo 11 d.; Consensus Economics prognozės, 2023 m. rugpjūčio 10 d. (2025 m. duomenys – iš 2023 m. liepos mėn. apklausos); ECB profesionaliųjų prognozuotojų apklausa, 2023 m. liepos 28 d.; TVF pasaulio ekonomikos perspektyvos vertinimas, 2023 m. liepos 25 d.; 2023 m. birželio mėn. EBPO ekonomikos perspektyvos vertinimas Nr. 113, 2023 m. birželio 7 d.

Pastabos: ECB ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti realiojo BVP metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinius augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne.

2023 m. rugsėjo mėn. ECB ekspertų prognozės patenka į kitų BVP augimo ir infliacijos prognozių ribas. ECB ekspertų BVP augimo 2023 m. prognozė yra šiek tiek didesnė nei privačiojo sektoriaus prognozės ir šiek tiek mažesnė už TVF pasaulio ekonomikos perspektyvos vertinimą, Europos Komisijos vasaros (tarpinę) prognozę ir EBPO prognozę. ECB ekspertų 2024 m. prognozė yra viena mažiausių, tačiau šiek tiek didesnė už Consensus Economics prognozes. 2025 m. prognozė panaši į kitas paskelbtas 2025 m. prognozes. Kalbant apie infliaciją pagal SVKI, pažymėtina, kad ECB ekspertų 2024 m. prognozė yra viena didžiausių ir atitinka EBPO prognozę, tačiau yra gerokai didesnė už Consensus Economics apklausoje pateiktas prognozes. 2025 m. prognozė patenka į kitų prognozių siaurojo intervalo ribas.

© Europos Centrinis Bankas, 2023

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Dėl terminų ir santrumpų žr. ECB glosarijų (anglų k.).

HTML ISBN 978-92-899-5620-8, ISSN 2529-4520, doi:10.2866/234102, QB-CE-23-002-LT-Q

Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2023 m. rugpjūčio 22 d. Pasaulio ekonomikos prognozės baigtos rengti 2023 m. rugpjūčio 22 d., o makroekonominės prognozės euro zonai – rugpjūčio 30 d. Nors tai įvyko likus vienai dienai iki Eurostatui paskelbiant 2023 m. rugpjūčio mėn. išankstinį infliacijos pagal SVKI euro zonoje įvertį, į prognozes buvo įtraukti anksčiau paskelbti nacionaliniai išankstiniai įverčiai, apimantys apie 45 % infliacijos pagal SVKI euro zonoje. Šios prognozės apima 2023–2025 m. laikotarpį. Tokio ilgo laikotarpio prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. straipsnį “The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Economic Bulletin, Issue 8, ECB, 2019. Duomenis, pagal kuriuos parengtos kai kurios lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visą ankstesnių ECB ir Eurosistemos ekspertų makroekonominių prognozių duomenų bazę galima rasti makroekonominių prognozių duomenų bazėje ECB interneto svetainėje. Pradedant 2023 m. rugsėjo mėn. prognozėmis, duomenų bazė buvo išplėsta siekiant įtraukti daugiau kintamųjų, nei pateikta šioje ataskaitoje. Daugelio kintamųjų duomenys atnaujinami kas ketvirtį.

Parengus ECB ekspertų prognozes, Eurostatas paskelbė naują augimo 2023 m. antrąjį ketvirtį, palyginti su ankstesniu ketvirčiu, įvertį – 0,1 %. Jis yra 0,2 procentinio punkto mažesnis už pirminį išankstinį įvertį ir už 1 pav. nurodytą skaičių.

Žr. intarpą “A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, Economic Bulletin, Issue 3, ECB, 2023.

Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozių laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Daroma prielaida, kad prognozių laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

Techninės prielaidos dėl žaliavų kainų grindžiamos dviejų savaičių laikotarpio iki galutinės duomenų įtraukimo dienos (2023 m. rugpjūčio 22 d.) tendencijų ateities sandorių rinkose vidurkiu.

Šiame intarpe pateiktos nuorodos į pasaulinius ir (arba) pasauliniu mastu agreguotus ekonominius rodiklius neapima euro zonos.

Žr. 3 intarpą, kuriame aprašomas nepalankusis rizikos scenarijus, susijęs su stipresniu nuosmukiu Kinijos gyvenamosios paskirties nekilnojamojo turto sektoriuje ir iš to kylančia finansine įtampa.

Scenarijų sudaro du lygmenys. Pirmajame vertinama, kad nuo 2023 m. ketvirtojo ketvirčio Kinijoje investicijos į gyvenamosios paskirties turtą mažės dar labiau ir mažėjimas truks ilgiau (jos bus apie 15 % mažesnės negu pagal pagrindinį scenarijų). Antrajame daroma prielaida, kad neramumai gyvenamosios paskirties nekilnojamojo turto sektoriuje papildomai paskatins staigų finansinių sąlygų griežtinimą Kinijoje (ir Azijos besiformuojančios rinkos ekonomikos šalyse), o rizikos premijos padidės 100 bazinių punktų, kad būtų kompensuojamas likvidumo sumažėjimas dėl sumenkusių bankų ir plėtotojų balansų. Be to, pagal šį scenarijų daroma prielaida, kad bus išparduoti nuosavybės vertybiniai popieriai ir dėl to Kinijos akcijų kainos smuks 15 %.

Be silpnos euro zonos užsienio paklausos ir mažesnių naftos kainų, finansiniai neramumai daro poveikį išaugusioms skolinimo palūkanų normoms bei rizikos priedams euro zonoje. Tačiau neįtraukiama jokių papildomų sukrėtimų, susijusių su finansinėmis sąlygomis euro zonoje. Šis poveikio išplitimas į euro zoną apskaičiuotas taikant ECB-BASE modelį euro zonos bendram rodikliui, neatsižvelgiant į šalių skirtumus ir dėl jų atsirandantį šalutinį poveikį.

Daugiau informacijos apie BVP defliatoriaus išskaidymą ir vienetinio pelno vaidmenį atliekant infliacijos analizę žr. E. Hahn intarpą „Kaip vienetinis pelnas prisidėjo prie pastaruoju metu sustiprėjusio euro zonos vidaus kainų spaudimo?“, Ekonomikos biuletenis, ECB, 2023 m., Nr. 4, taip pat O. Arce, E. Hahn ir G. Koester, „How tit-for-tat inflation can make everyone poorer“ (anglų k.), ECB tinklaraštis, 2023 m. kovo 30 d.

-

14 September 2023