1 Resumen

Las perspectivas de crecimiento a corto plazo de la zona del euro se han deteriorado, mientras que, a medio plazo, la economía debería retornar gradualmente a registrar un crecimiento moderado en un contexto de recuperación de la demanda interna y externa. La actividad económica de la zona del euro creció a un ritmo contenido en el primer semestre de 2023, pese a la elevada acumulación de carteras de pedidos pendientes en el sector manufacturero y a la corrección de los altos precios de la energía. Además, estos efectos han disminuido en gran medida y los indicadores coyunturales apuntan a un estancamiento a corto plazo ante el endurecimiento de las condiciones de financiación, la débil confianza empresarial y de los consumidores y el bajo nivel de la demanda externa en un contexto de fortalecimiento del euro. Se espera que el crecimiento repunte a partir de 2024 con el acercamiento de la demanda externa a su tendencia prepandemia y la mejora de las rentas reales, gracias al descenso de la inflación, el fuerte crecimiento de los salarios nominales y el nivel aún bajo, aunque en ligero aumento, del desempleo. No obstante, seguirá viéndose frenado en un contexto en que el endurecimiento de la política monetaria del BCE y las adversas condiciones de oferta de crédito se transmiten a la economía real y el apoyo fiscal se retira gradualmente. En conjunto, se espera que el crecimiento medio anual del PIB real se ralentice desde el 3,4 % en 2022 hasta el 0,7 % en 2023, y que repunte hasta el 1,0 % en 2024 y el 1,5 % en 2025. En comparación con las proyecciones de los expertos del Eurosistema de junio de 2023, las perspectivas de crecimiento del PIB se han revisado a la baja en 0,2 puntos porcentuales para 2023, en 0,5 puntos porcentuales para 2024 y en 0,1 puntos porcentuales para 2025, debido a una rebaja significativa de las perspectivas a corto plazo, en un contexto de deterioro de los indicadores de opinión, de condiciones de financiación más restrictivas —incluidos efectos más adversos sobre la oferta de crédito— y de fortalecimiento del tipo de cambio del euro[1].

La inflación general de la zona del euro continuará descendiendo durante el horizonte de proyección debido a la relajación de las presiones sobre los costes y a los cuellos de botella en la oferta, así como a los efectos del endurecimiento de la política monetaria. También se espera que la inflación medida por el IAPC, excluidos la energía y los alimentos, disminuya gradualmente, aunque se prevé que se mantenga por encima de la inflación general hasta principios de 2024. La desinflación proyectada se debe a la desaparición progresiva de los efectos de anteriores perturbaciones de los precios de la energía y de otras presiones latentes sobre los precios, y el fuerte crecimiento de los costes laborales se está convirtiendo gradualmente en el principal factor determinante de la inflación medida por el IAPC, excluidos la energía y los alimentos. De acuerdo con las proyecciones, el crecimiento de los salarios se reducirá de forma gradual a partir de mediados de 2023, aunque se mantendrá en niveles elevados durante el horizonte de proyección, debido la subida de los salarios mínimos y de la compensación por la inflación, en un contexto de mercados de trabajo tensionados, aunque en proceso de enfriamiento. Se espera que los márgenes de beneficio, que aumentaron notablemente el año pasado, amortigüen la transmisión de los costes laborales a los precios finales a medio plazo. Asimismo, una política monetaria más restrictiva debería frenar cada vez más la inflación subyacente. En conjunto, sobre la base del supuesto de que las expectativas de inflación a medio plazo permanecerán ancladas en el objetivo del BCE, se espera que la inflación medida por el IAPC general descienda desde una media del 8,4 % en 2022 hasta el 5,6 % en 2023, el 3,2 % en 2024 y el 2,1 % en 2025, y se sitúe en el objetivo en el tercer trimestre de 2025. En comparación con las proyecciones de junio de 2023, la inflación medida por el IAPC se ha revisado al alza para 2023 y 2024, debido a la subida de los precios de los futuros de la energía, y a la baja para 2025, ya que se estima que los efectos de la apreciación del euro, del endurecimiento de las condiciones de financiación y del debilitamiento de las condiciones cíclicas moderarán la inflación medida por el IAPC, excluidos la energía y los alimentos.

Cuadro 1

Proyecciones de crecimiento e inflación para la zona del euro

(tasas de variación anual)

Notas: Las cifras del PIB real se basan en datos desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Los datos están disponibles para descarga, también con frecuencia trimestral, en la base de datos de proyecciones macroeconómicas del sitio web del BCE.

Dada la elevada incertidumbre que rodea a las perspectivas económicas, este informe contiene un escenario en el que se analizan las implicaciones para la economía de la zona del euro de un posible debilitamiento de la evolución económica y de la reaparición de tensiones financieras en China (recuadro 3), así como una serie de análisis de sensibilidad relacionados con trayectorias alternativas de los precios de la energía y de las materias primas alimenticias (recuadro 4).

2 Economía real

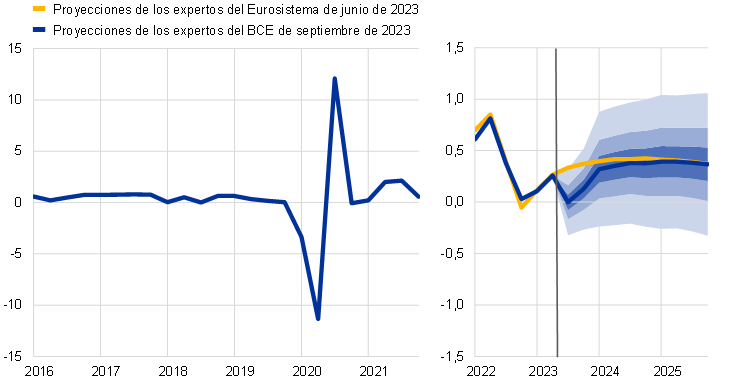

En el segundo trimestre de 2023, el crecimiento de la zona del euro fue contenido, con una contribución positiva de la demanda interna y de la acumulación de inventarios, y una contribución negativa de la demanda exterior neta (gráfico 1)[2]. Por el lado de la producción, la producción industrial se debilitó en el segundo trimestre, pese al respaldo de los niveles históricamente altos de carteras de pedidos pendientes, en un contexto de reducción de los cuellos de botella en la oferta. Solo la actividad de los servicios registró un crecimiento trimestral positivo en términos de valor añadido bruto en el segundo trimestre. Por lo que respecta a la demanda, dada la elevada inflación y las restrictivas condiciones de financiación, el consumo privado se estancó y fue más débil de lo proyectado en junio. La contribución de la formación bruta de capital fijo fue positiva, impulsada principalmente por la inversión empresarial y pública. Se estima que el descenso de la demanda exterior y las pérdidas de competitividad han dado lugar a una contribución negativa de la demanda exterior neta al crecimiento, pese a la gran debilidad de las importaciones.

Gráfico 1

Crecimiento del PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los datos históricos pueden diferir de las últimas publicaciones de Eurostat (véase también la nota 2). La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales proporcionan una medida del grado de incertidumbre y son simétricos por diseño. Se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento del PIB real se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro 6 de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

Se proyecta que el crecimiento del PIB se estanque en el tercer trimestre de 2023 y se mantenga contenido en el cuarto trimestre, dado que la actividad sigue siendo débil en el sector manufacturero y se espera que se ralentice en el sector servicios. Se prevé que el impulso a la actividad económica procedente de la reducción de las carteras de pedidos pendientes desaparezca y que el lastre derivado del endurecimiento de las condiciones de financiación y de las condiciones adversas de oferta del crédito se intensifique. De hecho, los indicadores de opinión sugieren una contracción de la actividad que ahora se extiende a los servicios, en contraste con las expectativas de crecimiento continuado del sector contempladas en las proyecciones de junio. Dado que se espera que la inflación disminuya y que los salarios aumenten en el contexto de un mercado de trabajo aún tensionado, la renta real disponible debería recuperarse. Aunque se prevé que esto siente las bases para una recuperación del consumo privado en el segundo semestre de 2023, la confianza de los consumidores se deterioró en agosto, al igual que la de las empresas en relación con la producción de bienes de consumo, lo que implica un comportamiento de los consumidores más cauto que en las proyecciones de junio. Al mismo tiempo, se prevé que la contribución de la demanda exterior neta siga siendo negativa en el segundo semestre de 2023, ya que el crecimiento de las importaciones se recuperará en consonancia con la demanda interna, mientras que el crecimiento de las exportaciones seguirá siendo moderado, aunque tanto las importaciones como las exportaciones se situarían por debajo del nivel de las proyecciones de junio. En conjunto, el crecimiento de la zona del euro se mantendría prácticamente estable en el segundo semestre de 2023 y se ha revisado a la baja en 0,6 puntos porcentuales con respecto a las proyecciones de junio.

A medio plazo, se proyecta que el crecimiento del PIB de la zona del euro se fortalezca moderadamente en un contexto de aumento de la renta real de los hogares y de mejora la demanda externa, aunque con las dificultades derivadas del endurecimiento de las condiciones de financiación y del menor apoyo fiscal. Se prevé que el crecimiento del PIB real se refuerce hasta 2024 y se estabilice en 2025 (cuadro 2). Además de por la desaparición progresiva de las perturbaciones energéticas, se espera que el crecimiento se vea respaldado por la disminución de las presiones inflacionistas, en un contexto de resiliencia del crecimiento de las rentas del trabajo, lo que allanará el camino para una recuperación del consumo privado. La demanda exterior, que ha sido especialmente débil este año, también debería recuperar su fortaleza. No obstante, se considera que el impulso procedente de estos factores favorables se verá mitigado por unas condiciones de financiación más restrictivas y por la apreciación del euro. Además, aunque se considera que la contribución de las medidas de apoyo fiscal al crecimiento será prácticamente neutra en 2023, se espera que su eliminación contribuirá negativamente en 2024 y 2025.

Se prevé que el endurecimiento de las condiciones de financiación, debido principalmente a la subida de los tipos de interés y, en parte, también a las restricciones en la oferta de crédito, siga frenando la demanda. La fuerte subida de los tipos de interés desde diciembre de 2021 sigue transmitiéndose a la economía real, lo que afecta a las perspectivas de crecimiento (como se refleja en los supuestos técnicos de las proyecciones — véase recuadro 1), especialmente para 2023 y 2024[3]. Asimismo, las condiciones de oferta de crédito, como revela la última encuesta sobre préstamos bancarios en la zona del euro del BCE, se han endurecido desde el cambio de año y el crecimiento de los préstamos ha disminuido de forma acusada. Estos factores, junto con el significativo deterioro de los últimos indicadores mensuales de actividad, sugieren que los efectos adversos sobre la oferta de crédito podrían ser mayores de lo previsto en las proyecciones de junio, pese a la favorable situación general de los balances de los hogares y de las empresas.

En comparación con las proyecciones de junio de 2023, el crecimiento del PIB real se ha revisado a la baja en 0,2 puntos porcentuales para 2023, en 0,5 puntos porcentuales para 2024 y en 0,1 puntos porcentuales para 2025. Las revisiones se deben fundamentalmente a: i) el acusado deterioro de las perspectivas de crecimiento a corto plazo, como sugieren los indicadores de opinión; ii) el endurecimiento de las condiciones de financiación (incluidas la subida de los tipos de interés de los préstamos y unas condiciones de oferta del crédito más adversas); y iii) la apreciación del tipo de cambio y el debilitamiento de la demanda exterior. La reciente caída de los indicadores de actividad implica revisiones a la baja de la demanda interna en el segundo semestre de 2023, que se trasladan a 2024, a las que se añaden nuevas revisiones a la baja de la inversión privada, que también se traducen en un descenso de la demanda interna en 2025. Se estima que el endurecimiento de la oferta de crédito afectará al crecimiento del PIB real, especialmente en 2024, en mayor medida de lo previsto en las proyecciones de junio.

Cuadro 2

Proyecciones de PIB real, mercados de trabajo y comercio

(tasas de variación anual, salvo indicación en contrario)

Notas: Las cifras y componentes del PIB real se basan en datos desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Los datos están disponibles para descarga, también con frecuencia trimestral, en la base de datos de proyecciones macroeconómicas del sitio web del BCE.

1) Incluido el comercio interno de la zona del euro.

En relación con los componentes del PIB real, se espera que el consumo real de los hogares se recupere gradualmente y apoye el crecimiento económico con el descenso de la incertidumbre y la mejora de las rentas reales y la confianza. El consumo privado se mantuvo prácticamente estable en el primer semestre del año. El consumo de energía y de alimentos se contrajo, mientras que la demanda de servicios de consumo mantuvo su fortaleza. Como reflejo del descenso de la inflación y de la incertidumbre, el gasto en consumo debería reforzarse a partir del tercer trimestre de 2023. Más allá del corto plazo, a medida que la inflación y la incertidumbre sigan disminuyendo y aumenten las rentas reales, el consumo seguirá mejorando y respaldando el crecimiento económico, pese a la gradual desaparición de los efectos de la reapertura de la economía tras la pandemia. El crecimiento del consumo privado se ha revisado a la baja en 0,3 puntos porcentuales para 2024 con respecto a las proyecciones de junio, debido a los efectos arrastre derivados de una corrección a la baja de las perspectivas a corto plazo y de un aumento de la propensión al ahorro, mientras que la senda de consumo a medio plazo se mantiene prácticamente inalterada.

De acuerdo con las proyecciones, la renta real disponible se recuperará en 2023 y respaldará el consumo, como reflejo de la caída de la inflación y del sólido crecimiento de los salarios. Tras caer ligeramente en 2022, la renta real disponible se recuperaría en 2023, en un contexto de fuerte crecimiento de las rentas tanto salariales como no salariales (debido, en particular, a la evolución del excedente bruto de explotación y de los componentes de renta mixta en el primer trimestre de 2023) y de descenso de la inflación. Se estima que, junto con la vigorosa dinámica de los salarios, las rentas no salariales sostendrán el poder adquisitivo de los hogares, pese a una moderación gradual durante el horizonte de proyección. Las transferencias fiscales deberían contribuir de forma prácticamente neutra al crecimiento de la renta real disponible y del consumo a lo largo de todo el horizonte temporal considerado. En conjunto, se proyecta que la renta real disponible aumentará un 0,6 % en 2023, un 1,0 % en 2024 y un 1,2 % en 2025.

Se espera que la tasa de ahorro de los hogares siga siendo elevada en 2023 y que se normalice gradualmente más adelante. La tasa de ahorro aumentó en el primer semestre de 2023 y debería mantenerse este año bastante por encima de su nivel prepandemia, principalmente como resultado del incremento en el primer trimestre de las rentas no procedentes del trabajo, que se caracterizan por una baja propensión al consumo. A medida que la incertidumbre y las presiones inflacionistas sigan disminuyendo a lo largo del horizonte de proyección, la tasa de ahorro de los hogares descenderá, aunque se mantendrá por encima de su nivel prepandemia, ya que las subidas de los tipos de interés contrarrestan el deseo de los hogares de normalizar su comportamiento de ahorro después de la pandemia. No se espera que el exceso de ahorro apoye el crecimiento del consumo, dado que está fundamentalmente en manos de los hogares más ricos y en forma de activos ilíquidos. La tasa de ahorro se ha revisado al alza en comparación con las proyecciones de junio para la primera mitad del horizonte considerado, debido, en gran medida, a las revisiones de los datos correspondientes al primer trimestre de este año, en un entorno de mayor dinamismo de la evolución de las rentas no salariales, que se espera que desaparezca gradualmente, y de mayores incentivos al ahorro debido a la subida de los tipos de interés y al endurecimiento del acceso al crédito durante el resto del horizonte de proyección.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

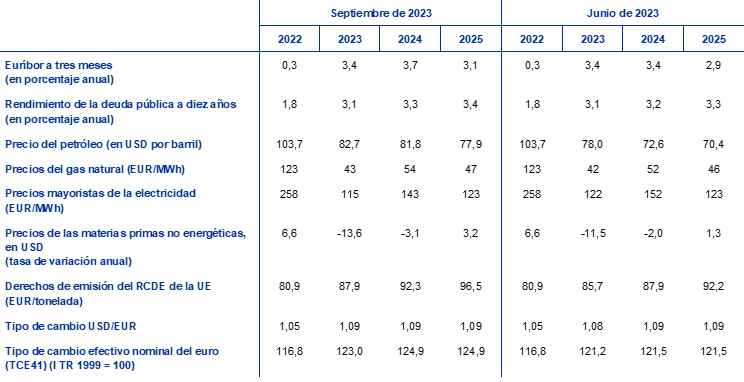

En comparación con las proyecciones de junio de 2023, los supuestos técnicos incluyen subidas de los tipos de interés, así como de los precios del petróleo y del gas natural, un descenso de los precios de la electricidad al por mayor y una apreciación del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 22 de agosto de 2023, fecha de cierre de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros, mientras que el rendimiento de la deuda pública a diez años se utiliza como medida aproximada de los tipos de interés a largo plazo[4]. Los tipos de interés tanto a corto como a largo plazo han aumentado desde la fecha de cierre de las proyecciones de junio de 2023 y, en relación con esas proyecciones, sus trayectorias previstas también se han revisado al alza.

Cuadro

Supuestos técnicos

Nota: Los datos pueden descargarse de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

Los supuestos técnicos relativos a los precios del petróleo se han revisado al alza en más del 10 %, en promedio, durante el horizonte temporal considerado, ya que la preocupación acerca de la insuficiencia de la oferta de petróleo compensó los temores sobre la demanda mundial de petróleo[5]. En el período reciente, los precios del petróleo han estado determinados, principalmente, por tres factores: la decisión de la OPEP+ de recortar la oferta, una insuficiencia generalizada de oferta (presión al alza) y la preocupación acerca de la demanda de petróleo de China ante los temores referidos al crecimiento económico del país (presión a la baja). En conjunto, la curva de futuros del petróleo se ha desplazado al alza desde las proyecciones de junio de 2023 (un 5,9 % para 2023, un 12,6 % para 2024 y un 10,6 % para 2025), pero aún se asume que el precio del petróleo bajará desde los 82,7 dólares estadounidenses por barril en 2023 hasta los 77,9 dólares por barril en 2025.

Los supuestos referidos a los precios del gas han aumentado menos que los de los precios del petróleo, y los relativos a los precios de la electricidad han disminuido. Los elevados niveles de existencias han contribuido a mantener bajos los precios del gas, y la UE ha alcanzado su objetivo de almacenamiento de gas del 90 % tres meses antes de la fecha límite de noviembre de 2023. Las recientes interrupciones en los yacimientos de gas noruegos y las huelgas en las instalaciones de gas natural licuado australianas han aumentado la volatilidad del mercado y recientemente han impulsado al alza los precios del gas en un contexto de temores referidos a la oferta. En conjunto, la curva de futuros del gas se ha desplazado ligeramente al alza desde las proyecciones de junio (un 1,1 % para 2023, un 4,6 % para 2024 y un 2,1 % para 2025). En cambio, los futuros sobre el precio de la electricidad se han revisado a la baja en torno al 6 % para 2023 y 2024 y se han mantenido prácticamente sin variación para 2025. Por lo que se refiere a los derechos de emisión de carbono en el régimen de comercio de derechos de emisión de la UE, la trayectoria prevista basada en futuros se ha revisado al alza en torno a un 4 % de media desde las proyecciones de junio. Se estima que los precios de las materias primas no energéticas serán algo inferiores a los de las proyecciones de junio, debido principalmente a unos supuestos más débiles sobre los precios de los metales, como consecuencia de la debilidad de la demanda mundial, que se ha visto compensada, en cierta medida, por la subida de los precios internacionales de los alimentos.

Se considera que los tipos de cambio bilaterales se mantendrán estables a lo largo del horizonte de proyección, en los niveles medios registrados en los diez días hábiles previos a la fecha de cierre de los datos. Esto implica un tipo de cambio de 1,09 dólares por euro durante el horizonte de proyección, nivel un 0,7 % superior al previsto en las proyecciones de junio de 2023. El supuesto sobre el tipo de cambio efectivo del euro implica una apreciación del 2,8 % en relación con el supuesto de las proyecciones de junio.

Se espera que la inversión en vivienda se contraiga durante el horizonte temporal de las proyecciones como consecuencia del encarecimiento de los costes de financiación y del endurecimiento de las condiciones de concesión de créditos. Tras una nueva caída en el segundo trimestre de 2023, la inversión residencial seguiría contrayéndose a lo largo de 2024 e iría recuperando cierto impulso ligeramente positivo a lo largo de 2025. Se estima que la prolongada debilidad de la inversión en vivienda tiene su origen en la persistente dificultad de accesibilidad a la vivienda, debido principalmente al aumento de los tipos hipotecarios, y en la rentabilidad de la vivienda, en un contexto de bajada de sus precios y de elevados costes de la construcción. Estos factores, junto con las restrictivas condiciones crediticias, están lastrando considerablemente la inversión en vivienda, aunque el crecimiento continuado de la renta de los hogares debería respaldar la modesta recuperación en 2025.

De acuerdo con las proyecciones, la inversión empresarial disminuirá en 2024 dado que el endurecimiento de las condiciones de financiación tiene un efecto considerable; se considera que la mejora de la demanda interna y mundial y la transición ecológica y digital serán los motores de una ligera recuperación posterior. Tras registrar un crecimiento positivo en el segundo trimestre de 2023, la inversión empresarial se contraerá a partir del tercer trimestre y a lo largo de 2024, y volverá a crecer en 2025. Para los próximos trimestres, se espera que se vea lastrada de forma muy acusada por la debilidad de la actividad económica a escala nacional y mundial, los elevados tipos de interés y las restricciones a la oferta de crédito. Hacia el final del horizonte de proyección, la inversión empresarial se verá impulsada por el repunte más amplio esperado de la demanda interna y externa y por los esfuerzos adicionales hacia la transición ecológica y digital, gracias en parte al efecto de atracción de capital privado con la aplicación de proyectos que utilizan fondos del programa Next Generation EU (NGEU).

Recuadro 2

Entorno internacional

La actividad económica mundial se moderó en el segundo trimestre de 2023, tras registrar un sólido avance en el primer trimestre. Aunque el crecimiento mundial en el segundo trimestre fue acorde con las proyecciones de junio, su composición por países fue diferente[6]. En Estados Unidos, la actividad mostró una capacidad de resistencia mayor de lo previsto, en un contexto de continuación de la solidez de la demanda y de fortaleza del mercado de trabajo. Del mismo modo, el crecimiento se situó por encima de lo esperado anteriormente en Japón y el Reino Unido. En cambio, en China el crecimiento experimentó una caída más acusada de lo previsto con la pérdida de dinamismo de la recuperación impulsada por el consumo al resurgir los problemas del sector inmobiliario residencial chino[7]. El PIB real mundial debería aumentar un 3,2 % en 2023, un 3,0 % en 2024 y un 3,2 % en 2025, prácticamente en consonancia con las proyecciones de junio. No obstante, las limitadas revisiones ocultan cambios más sustanciales en las perspectivas de crecimiento de las principales economías, ya que las perspectivas de crecimiento de China para este año se han revisado sustancialmente a la baja, mientras que las de las principales economías avanzadas se han revisado al alza, lo que refleja en gran parte un crecimiento en Estados Unidos mayor de lo estimado anteriormente.

Pese a la relativa capacidad de resistencia de la actividad económica mundial, el comercio mundial se estancaría este año, volviendo a su relación histórica con el PIB real más adelante en el horizonte de proyección y dando lugar también a una mejora de la demanda externa de la zona del euro. La escasa contribución actual del comercio al crecimiento mundial refleja la composición de la actividad económica, debido en parte a la naturaleza de la recuperación posterior a la pandemia, con una mayor contribución de los servicios y del consumo privado al crecimiento mundial, así como de los países emergentes, que son menos intensivos en comercio. Además, el endurecimiento de la política monetaria mundial está debilitando la demanda. En consecuencia, se espera que tanto el comercio mundial como la demanda externa de la zona del euro aumenten este año tan solo un 0,2 % y un 0,1 %, respectivamente. Se proyecta que el crecimiento del comercio mundial recobre impulso durante el resto del horizonte de proyección y que aumente en consonancia, en líneas generales, con la actividad económica. Asimismo, el crecimiento de la demanda externa de la zona del euro se incrementaría hasta el 3 % en 2024 y en 2025. Las proyecciones referidas a las importaciones mundiales y a la demanda externa de la zona del euro para este año se han revisado a la baja, debido, en gran medida, a nuevas revisiones a la baja de los datos históricos en torno al cambio de año y a un descenso de las importaciones mayor de lo estimado anteriormente en el segundo trimestre. Sin embargo, su crecimiento durante el resto del horizonte de proyección sigue siendo, en general, comparable al de las proyecciones de junio.

Cuadro

Entorno internacional

(tasas de variación anual)

Nota: Los datos pueden descargarse de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

3) Calculados como la media ponderada de los deflactores de las exportaciones de los socios comerciales de la zona del euro.

La inflación general mundial está disminuyendo, pero las presiones inflacionistas subyacentes siguen siendo intensas, especialmente en las economías avanzadas, mientras que los precios de exportación de los competidores de la zona del euro se reducirán de forma acusada, debido a la evolución de los precios de las materias primas. La inflación general mundial medida por el índice de precios de consumo se situará en el 4,8 % este año y descenderá gradualmente hasta el 4,2 % y el 3,2 % en 2024 y 2025, respectivamente. En comparación con las proyecciones de junio, las proyecciones de la inflación mundial para este año se mantienen prácticamente sin variación, pero son ligeramente más elevadas para 2024. Esta evolución refleja, en gran medida, las revisiones al alza de las perspectivas de inflación de Turquía y la mayor persistencia de la inflación en el Reino Unido, debido a datos superiores a lo esperado para la inflación de los precios de consumo y los salarios. Los precios de exportación (en monedas nacionales) de los competidores de la zona del euro han seguido una trayectoria descendente desde mediados de 2022, debido a la caída de los precios de las materias primas y a la relajación gradual de las presiones latentes internas y externas. Los precios de exportación de los competidores de la zona del euro se han revisado a la baja para este año en comparación con las proyecciones de junio, como reflejo de un descenso de la inflación de los precios de exportación de los principales socios comerciales, y se han revisado ligeramente al alza para 2024, debido a la subida de los precios de las materias primas.

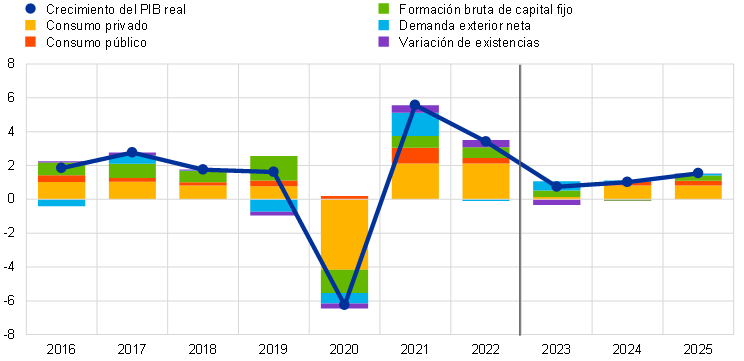

Se espera que el crecimiento de las exportaciones de la zona del euro siga siendo moderado en un contexto de debilidad del comercio mundial y de pérdidas de competitividad, mientras que el de las importaciones se ha revisado a la baja a corto plazo en un entorno de contención de la demanda interna. Tras experimentar una contracción en el segundo trimestre de 2023, se estima que las exportaciones reales de la zona del euro crecerán a corto plazo a un ritmo más lento de lo previsto anteriormente. Las encuestas sugieren una caída de los nuevos pedidos exteriores tanto de los servicios como de los bienes, y que las empresas del sector manufacturero han reducido su cartera de pedidos pendientes hasta niveles normales. Además, la apreciación del euro desde septiembre de 2022 y los precios todavía relativamente elevados de la energía que afrontan las empresas de la zona del euro están afectando a la competitividad de los precios de la zona. Se estima que estos factores impedirían una recuperación de las cuotas de mercado de las exportaciones de la zona del euro. A diferencia de anteriores episodios de recuperación, en los que la dinámica del comercio era más vigorosa, es improbable que las exportaciones contribuyan significativamente a la recuperación de la zona del euro. Al mismo tiempo, el crecimiento de las importaciones de la zona del euro debería repuntar tras una fuerte contracción en torno al cambio de año asociada a una menor acumulación de bienes intermedios, incluida la energía, pero se prevé que siga siendo modesto durante el horizonte temporal de las proyecciones en el contexto de debilidad de la demanda interna. Debido a la reciente debilidad de las importaciones, la contribución de la demanda exterior neta al PIB sería positiva en 2023, pero neutra durante el resto del horizonte de proyección (gráfico 2). La caída de los precios de importación dio lugar a una mejora de la relación real de intercambio de la zona del euro a principios de año, y las proyecciones indican una estabilización durante el horizonte temporal considerado. Se espera que el superávit de la balanza por cuenta corriente de la zona del euro aumente, aunque se mantendría por debajo de los niveles anteriores a la pandemia.

Gráfico 2

PIB real de la zona del euro – descomposición en los principales componentes del gasto

(tasas de variación anual; contribuciones en puntos porcentuales)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección.

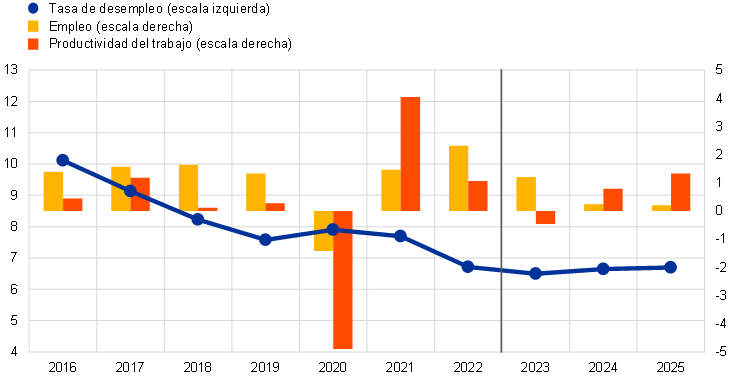

De acuerdo con las proyecciones, el mercado de trabajo experimentará una desaceleración en los próximos trimestres, en consonancia con el debilitamiento de las perspectivas de crecimiento, y se produciría un aumento del desempleo. El crecimiento del empleo se redujo hasta el 0,2 % en el segundo trimestre de 2023 con respecto al trimestre anterior. En términos anuales, se espera que el empleo crezca un 1,2 % en 2023 y tan solo un 0,2 % tanto en 2024 como en 2025 (gráfico 3), lo que refleja un cierto atesoramiento de trabajo ante el empeoramiento de las perspectivas económicas a corto plazo, que debería reducirse gradualmente a medio plazo. Se estima que el bajo crecimiento del empleo estará acompañado por una trayectoria ascendente de la tasa de desempleo durante el horizonte de proyección, lo que sugiere que el crecimiento del empleo será, en gran medida, resultado de nuevos participantes en la población activa. Se espera que la tasa de desempleo aumente ligeramente desde el mínimo histórico del 6,4 % hasta el 6,7 % en 2025. Esto supone una revisión al alza de 0,3 puntos porcentuales para 2024 y de 0,4 puntos porcentuales para 2025, a la luz de las revisiones de las perspectivas de crecimiento. Las horas medias trabajadas por persona ocupada crecerán moderadamente, lo que implica una recuperación hasta en torno a sus niveles anteriores a la pandemia al final del horizonte de proyección. En lo que se refiere tanto al número de empleados como a las horas trabajadas, las proyecciones apuntan a una reducción gradual del atesoramiento de trabajo y, por tanto, a una recuperación de la productividad del trabajo.

Gráfico 3

Mercado de trabajo de la zona del euro

(escala izquierda: porcentajes de la población activa, escala derecha: tasas de variación anual)

Nota: La línea vertical indica el inicio del horizonte de proyección.

Recuadro 3

Análisis de escenarios de una posible desaceleración adicional y tensiones financieras en China y de efectos de contagio a la zona del euro

Este análisis de escenarios considera los riesgos a la baja para las proyecciones de septiembre de 2023 derivados de la economía china. El escenario asume un nuevo deterioro y un debilitamiento de la inversión en el mercado inmobiliario residencial chino. Se estima que esto generará también nuevas tensiones en el mercado financiero asociado, que se traducirán en un aumento de los costes de financiación privada y en efectos negativos sobre la riqueza de los hogares. El escenario de riesgo implica un enfriamiento más pronunciado de la economía china en comparación con las proyecciones de septiembre de 2023 en un contexto en el que el PIB real se situaría 1,4 puntos porcentuales por debajo del escenario de referencia en 2024, mientras que los efectos serían limitados en 2025 (gráfico A).[8] Desde una perspectiva internacional, los efectos de contagio serían contenidos en general, con un efecto desinflacionista, dada la naturaleza de las perturbaciones de la propiedad residencial y de los mercados financieros, que pesarían sobre la demanda externa y los precios de las materias primas, en particular los del petróleo, que bajarían un 4 % en 2024. No obstante, esto se basa en el supuesto de que la desaceleración no generaría efectos adicionales de incertidumbre a escala mundial que pudieran traer un aumento de la volatilidad en los mercados financieros.

Gráfico A

Escenario de una desaceleración en China

Nota: Para más detalles sobre las perturbaciones implementadas, véase la nota 8.

El escenario implicaría una mayor debilidad del crecimiento y de la inflación en la zona del euro. En el escenario, el crecimiento del PIB real de la zona del euro disminuiría 0,2 puntos porcentuales en 2024 y en 2025 en comparación con el escenario de referencia de septiembre de 2023, inicialmente debido sobre todo a un descenso de la demanda mundial (externa de la zona del euro), mientras que el impacto a través de los canales financieros sería responsable de la mayor parte del efecto en 2025 (gráfico B)[9]. El impacto sobre los precios del petróleo se traduciría en un descenso de la inflación de la zona del euro de 0,1 puntos porcentuales en 2024. La contribución del descenso de los precios de la energía a la inflación de la zona del euro se disiparía gradualmente al final del horizonte de proyección con el restablecimiento del equilibrio entre la demanda y la oferta en los mercados de materias primas, mientras que los efectos de contagio comercial y financiero se reforzarían y determinarían una disminución adicional de 0,1 puntos porcentuales en 2025.

Gráfico B

Impacto de una desaceleración económica en China sobre el crecimiento del PIB real y la inflación medida por el IAPC de la zona del euro

(desviación en puntos porcentuales respecto al crecimiento anual del escenario de referencia)

Fuente: Simulaciones realizadas utilizando el modelo ECB-BASE y cálculos de los expertos del BCE.

Notas: Las simulaciones se realizaron en un marco de previsión con formación de expectativas retrospectivas y políticas monetarias y fiscales exógenas. El tipo de cambio incorpora el impacto sobre el tipo de cambio entre el euro y el dólar estadounidense, así como sobre el tipo de cambio efectivo nominal del euro.

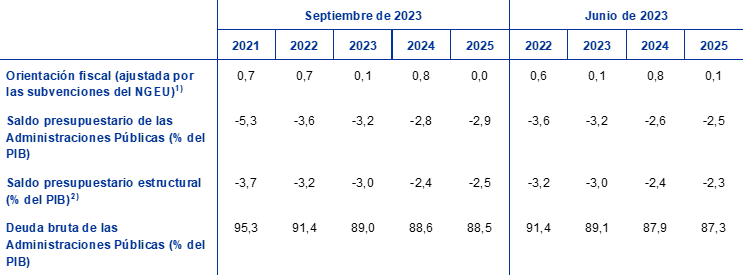

3 Perspectivas de las finanzas públicas

Se prevé que la orientación de la política fiscal sea neutra en 2023 y 2025, pero más restrictiva en 2024; en comparación con las proyecciones de junio, los supuestos fiscales implican un endurecimiento discrecional ligeramente mayor en la zona del euro, sobre todo en 2023 (cuadro 3). La orientación de la política fiscal de la zona del euro, ajustada por las subvenciones del NGEU, estará prácticamente equilibrada en 2023, pero será significativamente más restrictiva en 2024, principalmente como consecuencia de la retirada de casi el 75 % de las medidas de compensación referidas a la energía y a la inflación respecto a 2023. En 2025, se espera que la orientación de la política fiscal vuelva a ser neutra, ya que una mayor reversión de las medidas energéticas se verá compensada en parte por un aumento de la inversión, respaldado por el programa NGEU y por el crecimiento del gasto en defensa. Con todo, el escenario de referencia de las proyecciones sigue considerando un apoyo fiscal sustancial en comparación con 2019, antes de la pandemia. Respecto a las proyecciones de junio de 2023, las revisiones de los supuestos fiscales están relacionadas, en gran medida, con la reducción de las medidas de compensación referidas a la energía y a la inflación. En 2023, esta reducción procede principalmente de Alemania, donde se ha reducido el coste fiscal (bruto) de las medidas energéticas, dado que la evolución de los precios de la energía ha reducido los máximos de los precios existentes, sin un efecto directo sobre el componente energético de la inflación. Para 2024, la mayor reducción de las medidas energéticas se refiere a Francia, principalmente como consecuencia de una revisión de las normas sobre el precio de la electricidad que hace menos generosa su cobertura, disminuyendo sus costes fiscales y aumentando la inflación de la energía. Independientemente de la reversión del impacto de las medidas relacionadas con la energía, las revisiones del conjunto de las medidas discrecionales obedecen a un ligero aumento del gasto en salarios y de otros gastos.

Cuadro 3

Perspectivas fiscales de la zona del euro

(porcentaje del PIB)

Nota: Los datos pueden descargarse de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones previstas del programa Next Generation EU (NGEU) por el lado de los ingresos. Una cifra negativa implica una relajación de la orientación de la política fiscal.

2) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales.

Se espera que las perspectivas fiscales de la zona del euro mejoren durante el horizonte de proyección, aunque menos de lo previsto en las proyecciones de junio de 2023. Se prevé que el déficit presupuestario siga disminuyendo en 2023 y 2024, hasta el 2,8 % del PIB, pero que vuelva a aumentar ligeramente hasta el 2,9 % del PIB en 2025. Esta evolución obedece principalmente a un descenso del déficit primario ajustado de ciclo en 2023-2024, seguido de una estabilización en 2025, junto con un ligero aumento de los pagos por intereses en porcentaje del PIB. En comparación con las proyecciones de junio de 2023, el aumento del déficit al final del horizonte de proyección se debe al incremento del gasto primario, incluido el mayor gasto en prestaciones por desempleo. La ratio de deuda en relación con el PIB de la zona del euro continuará descendiendo hasta situarse en el 88,5 % en 2025, debido a los diferenciales negativos tipo de interés-crecimiento que compensan con creces los déficits primarios y los ajustes positivos previstos entre déficit y deuda. La reducción de la ratio de deuda se ha revisado a la baja en comparación con las proyecciones de junio, debido principalmente a la variación del diferencial tipo de interés-crecimiento.

4 Precios y costes

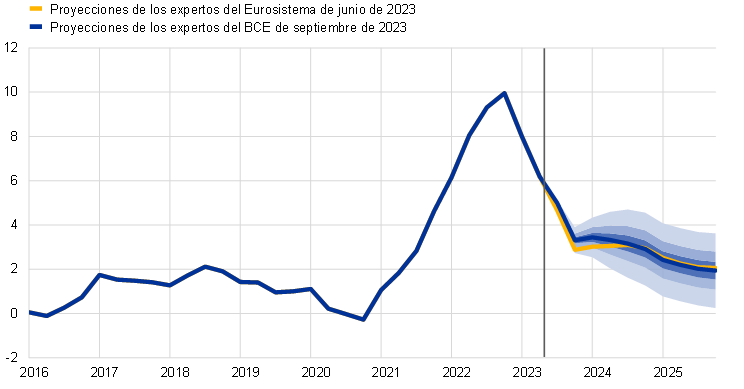

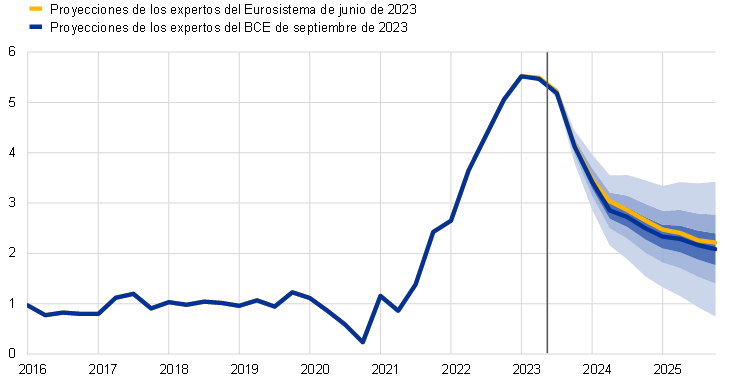

Se prevé que la inflación medida por el IAPC disminuya desde una media del 8,4 % en 2022 hasta una media del 5,6 % en 2023, el 3,2 % en 2024 y el 2,1 % en 2025. Tras experimentar un acusado descenso en 2023, se espera que la inflación general se mantenga prácticamente estable en el primer semestre de 2024, que siga disminuyendo de forma gradual en 2025, y que alcance el objetivo de inflación del BCE en el tercer trimestre de 2025 (gráfico 4). Este descenso de la inflación general a lo largo del horizonte de proyección refleja reducciones en la tasa de variación anual de todos los componentes principales, aunque en distinto grado. El perfil también se ve afectado inicialmente por fuertes efectos de base en los componentes de energía y alimentos y, a lo largo del horizonte de proyección, por las medidas de política fiscal y los supuestos relativos a los precios de las materias primas (gráficos 5 y 6).

Gráfico 4

Inflación medida por el IAPC de la zona del euro

(tasas de variación anual)

Notas: La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales de la inflación medida por el IAPC se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento de la inflación medida por el IAPC se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro 6 de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

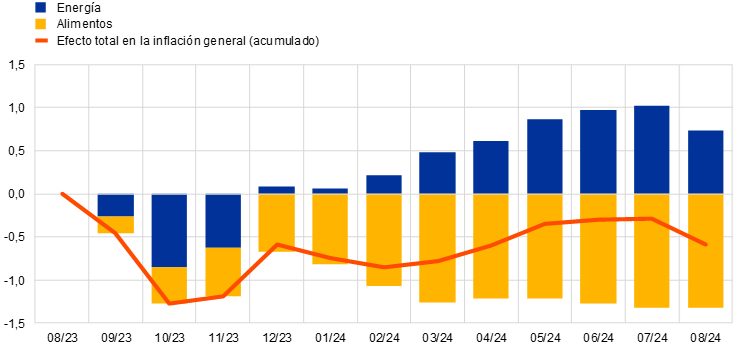

Gráfico 5

Impacto de los efectos de base derivados de los componentes de alimentos y energía en la inflación general medida por el IAPC

(puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Notas: El impacto acumulado de efectos de base se muestra siempre en relación con un mes de referencia concreto. Por ejemplo, los efectos de base derivados del componente energético implicarían un aumento de 1 punto porcentual de la inflación general medida por el IAPC en junio de 2024 con respecto a la tasa de inflación de agosto de 2023. Del mismo modo, los efectos de base derivados del componente de alimentos explican el descenso de 1,3 puntos porcentuales de la inflación general medida por el IAPC en junio de 2024 con respecto a agosto de 2023. En conjunto, los efectos de base de los alimentos y la energía reducen la inflación general medida por el IAPC en 0,3 puntos porcentuales en junio de 2024 con respecto a la tasa de agosto de 2023.

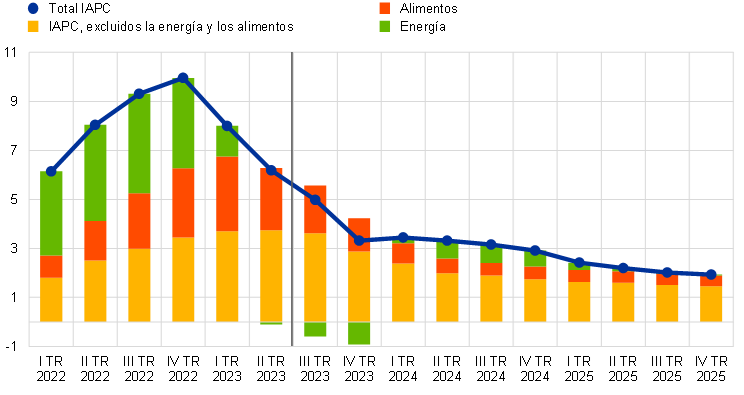

Tras registrar un repunte en 2024, relacionado con la retirada gradual de las medidas de apoyo fiscal, se espera que la inflación de la energía solo aumente marginalmente la inflación general en 2025. La tasa de variación de los precios de la energía contribuirá de forma notable al descenso de la inflación general a corto plazo, seguirá siendo negativa hasta el último trimestre de 2023, y volverá a situarse en valores positivos y aumentar hasta el 7,4 % en el segundo trimestre de 2024. Se considera que esta inversión refleja los nuevos aumentos de los precios de las materias primas energéticas tras los descensos observados durante el pasado año, el cambio de signo de los efectos de base a partir del cuarto trimestre de 2023, y la retirada de las medidas fiscales adoptadas para compensar la subida del precio de la energía y la inflación. En 2025, la inflación de la energía descenderá hasta el 1,4 %, una tasa acorde, en líneas generales, con los perfiles de los supuestos técnicos relativos a los precios mayoristas del petróleo, el gas y la electricidad.

Se prevé que la inflación de los alimentos siga disminuyendo, dados los significativos efectos de base, la relajación de las presiones latentes y el descenso previsto de los precios de las materias primas alimentarias en la zona del euro. Tras situarse en el 9,8 % en agosto de 2023, la tasa de variación interanual de los precios de los alimentos descenderá hasta el 3 % en el segundo trimestre de 2024, debido al pronunciado debilitamiento de la inflación de los alimentos elaborados y no elaborados. Sin embargo, la dinámica evolución de los costes laborales y las presiones al alza causadas por los efectos de las condiciones meteorológicas adversas relacionadas, por ejemplo, con las recientes sequías, deberían contribuir a la inflación de los alimentos. A medio plazo, se espera que la inflación de los alimentos descienda de forma más gradual, situándose en promedio en el 2,3 % en 2025, con la disminución de las presiones al alza sobre los precios derivadas de las materias primas alimentarias y la normalización de los márgenes empresariales, aunque seguirá siendo ligeramente elevada debido al dinámico crecimiento de los costes laborales.

Gráfico 6

Inflación medida por el IAPC en la zona del euro – descomposición en componentes principales

(tasa de variación anual, puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

De acuerdo con las proyecciones, la inflación medida por el IAPC, excluidos la energía y los alimentos (IAPCX), seguirá disminuyendo gradualmente, pero seguirá siendo elevada debido al intenso crecimiento de los salarios, aunque a un ritmo más lento, a lo largo de todo el horizonte temporal considerado (cuadro 4 y gráfico 7). Tras situarse en una tasa del 5,3 % en agosto de 2023, se prevé que la inflación medida por el IAPCX descienda hasta el 2,9 % en 2024. Por lo que se refiere a sus dos componentes principales, se estima que la inflación de los bienes industriales no energéticos disminuirá más que la de los servicios, en consonancia con la mayor relevancia del papel que desempeñan la relajación de las presiones latentes en la inflación de los bienes y las elevadas presiones sobre los costes laborales en la inflación de los servicios. En general, el descenso esperado de la inflación medida por el IAPCX, desde el 5,1 % en 2023 hasta el 2,2 % en 2025, se debe a la desaparición gradual de los cuellos de botella en la oferta y los efectos relacionados con la energía, y también refleja cada vez más el impacto del endurecimiento de la política monetaria y la normalización de la demanda con la disipación de los efectos de la reapertura tras la pandemia. La alta inflación medida por el IAPCX proyectada indica que se espera que el impacto del crecimiento elevado, aunque en descenso, de los salarios nominales se vea compensado solo en parte por los ajustes de los márgenes empresariales.

Gráfico 7

Inflación medida por el IAPC de la zona del euro, excluidos la energía y los alimentos

(tasas de variación anual)

Notas: La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales de la inflación medida por el IAPCX se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento de la inflación medida por el IAPCX se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro 6 de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

En comparación con las proyecciones de junio de 2023, las previsiones sobre la inflación medida por el IAPC se han revisado al alza en 0,2 puntos porcentuales para 2023 y 2024, y a la baja en 0,1 puntos porcentuales para 2025. El componente energético se ha revisado al alza para 2023 y 2024 debido a los datos recientes distintos de lo esperado, a la subida de los precios de los futuros del petróleo y a las variaciones de los precios regulados. Estas revisiones al alza se han visto compensadas, en parte, por las correcciones a la baja de los componentes no energéticos. La inflación de los alimentos se ha revisado al alza para 2023 debido principalmente a la publicación de datos más altos de lo esperado, mientras que las correcciones a la baja para 2024 y 2025 se deben al descenso de los precios agrícolas en origen de la zona del euro considerado en los supuestos técnicos. La inflación medida por el IAPCX no se ha revisado para 2023, pero se ha corregido a la baja para 2024 y 2025, como consecuencia de la apreciación del euro y de las perspectivas de mayor debilidad de la demanda.

Cuadro 4

Evolución de los precios y costes en la zona del euro

(tasas de variación anual)

Notas: Los deflactores de las importaciones y del PIB, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Los datos pueden descargarse, también trimestralmente, de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) El subíndice se basa en estimaciones del impacto efectivo de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

2) Medida como PIB real por persona ocupada.

El crecimiento de los salarios nominales disminuirá gradualmente con el tiempo, aunque seguirá siendo elevado como consecuencia de la persistencia de las tensiones en los mercados de trabajo, las subidas de los salarios mínimos y la compensación por la inflación. El crecimiento de la remuneración por asalariado descenderá desde el 5,3 % en 2023 hasta el 3,8 % en 2025. La cifra para 2023 no se ha modificado con respecto a las proyecciones de junio, mientras que para 2024 y 2025 se prevé un crecimiento ligeramente menor como consecuencia del debilitamiento de los mercados de trabajo. Las pérdidas de poder adquisitivo experimentadas tras el acusado aumento de la inflación no se recuperarán hasta el final del horizonte de proyección. Se espera que el crecimiento de los costes laborales unitarios alcance un máximo en 2023 y disminuya en 2024 y 2025, en un contexto de desaceleración de los salarios y de recuperación del crecimiento de la productividad (gráfico 8).

Gráfico 8

Descomposición de los costes laborales unitarios en la zona del euro

(tasas de variación anual; puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

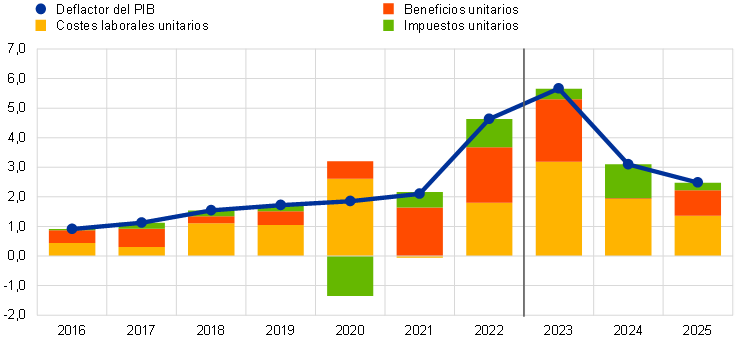

Se prevé que las presiones inflacionistas internas, medidas por el crecimiento del deflactor del PIB, disminuyan gradualmente desde sus elevados niveles actuales durante el horizonte de proyección (gráfico 9). La tasa de crecimiento interanual del deflactor del PIB alcanzará su nivel más alto en el primer y el segundo trimestre de 2023, con un máximo histórico del 6,3 %, y descenderá gradualmente hasta situarse en el 2 % a finales de 2025. Además de a la reducción de las tasas de crecimiento de los costes laborales unitarios, este descenso se debe a la ralentización del crecimiento de los beneficios unitarios. Es probable que los factores excepcionales que respaldaron los márgenes de las empresas en 2021 y 2022 también sigan apoyándolos en el primer semestre de 2023, y la desaparición gradual de los cuellos de botella en la oferta, la debilidad de la demanda agregada y el fuerte crecimiento de los salarios durante la mayor parte del período abarcado por las proyecciones son coherentes con la caída de los indicadores de beneficios durante el horizonte temporal considerado[10]. Los beneficios unitarios disminuirán hasta mediados de 2024 y, junto con el impacto desinflacionista de la mejora de la relación real de intercambio y el fortalecimiento del crecimiento de la productividad, contribuirán a absorber el crecimiento relativamente intenso de los costes laborales. A partir del segundo semestre de 2024, los beneficios unitarios aumentarán ya que se considera que la desaceleración del crecimiento de los costes laborales favorece el proceso de fijación de precios de las empresas.

Gráfico 9

Deflactor del PIB de la zona del euro – descomposición del lado de la renta

(tasa de variación anual, puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

De acuerdo con las proyecciones, tras un pronunciado aumento en 2022, la tasa de crecimiento anual de los precios de importación pasará a ser negativa en 2023, lo que se traducirá en una mejora de la relación real de intercambio durante el horizonte de proyección. Tras un fuerte ascenso del 17,4 % en 2022, se espera que el deflactor de las importaciones caiga de manera acusada y se contraiga en 2023, en un entorno de desaparición gradual de los cuellos de botella en la oferta para insumos importados, y que vuelva a ser positivo en 2024 y 2025, en consonancia con los supuestos relativos al perfil de los precios de las materias primas energéticas y las subidas moderadas de los precios de las materias primas no alimentarias.

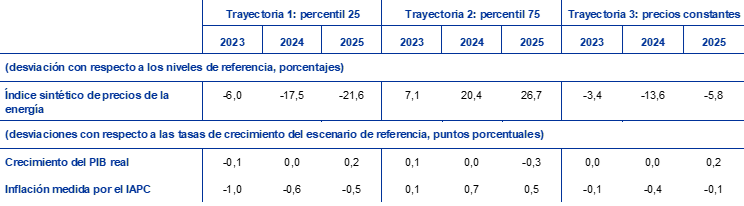

Recuadro 4

Análisis de sensibilidad: trayectorias alternativas de los precios de la energía y de los alimentos

Dada la considerable incertidumbre en torno a la evolución futura de los precios energéticos, se obtienen trayectorias alternativas de los precios de la energía implícitas en las opciones sobre los precios del petróleo y del gas y una senda de precios constantes para evaluar las implicaciones para las perspectivas de la inflación medida por el IAPC y del crecimiento del PIB real. En este análisis se utiliza un índice sintético de precios de la energía que combina los precios de los futuros del petróleo y del gas. Las trayectorias alternativas a la baja y al alza se derivan de los percentiles 25 y 75 de las densidades neutrales implícitas en las opciones sobre los precios del petróleo y del gas a 22 de agosto de 2023 (fecha de cierre de los datos para los supuestos técnicos). Ambas distribuciones apuntan a riesgos al alza para los supuestos técnicos en los que se basan las proyecciones de septiembre de 2023. Estos riesgos son especialmente pronunciados en el caso de los precios de los futuros del gas, en vista de la persistencia de las tensiones y de la volatilidad en los mercados del gas como consecuencia de la guerra en Ucrania. Además, se considera un supuesto de precios constantes tanto para el petróleo como para el gas. Los efectos de las trayectorias alternativas se evalúan empleando una gama de modelos macroeconómicos del BCE y del Eurosistema utilizados en las proyecciones. Los efectos medios sobre el crecimiento del PIB real y sobre la inflación medida por el IAPC resultantes de estos modelos se presentan en el cuadro siguiente.

Cuadro A

Impacto de las trayectorias alternativas de los precios de la energía

Notas: En este análisis de sensibilidad se utiliza un índice sintético de precios de la energía que combina los precios de los futuros sobre el petróleo y el gas. Los percentiles 25 y 75 se refieren a las densidades neutrales implícitas en las opciones sobre los precios del petróleo y del gas a 22 de agosto de 2023. Los precios constantes del petróleo y del gas toman el valor respectivo en la misma fecha. Los impactos macroeconómicos se expresan como medias de una serie de modelos macroeconómicos elaborados por los expertos del BCE y del Eurosistema.

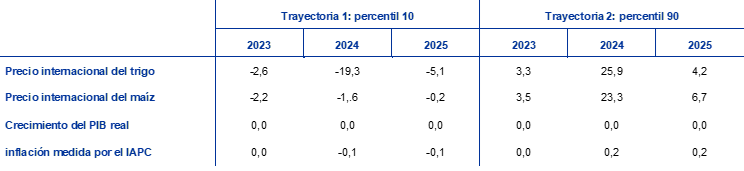

Se realiza un análisis de sensibilidad similar con trayectorias alternativas de los precios internacionales de los alimentos, que se orientan al alza. Este análisis parte del supuesto de que los precios internacionales de las materias primas alimentarias relativos al trigo y el maíz siguen los percentiles 10 y 90 de los precios implícitos en las opciones a 22 de agosto. Las distribuciones apuntan al alza, posiblemente como reflejo de la combinación de los riesgos relacionados con el cambio climático y del fenómeno El Niño, que podría amplificar la ya probable mayor frecuencia de fenómenos meteorológicos extremos como consecuencia del cambio climático en general, así como de la persistente incertidumbre acerca del suministro mundial de cereales derivada de la guerra en Ucrania. Los efectos de las trayectorias alternativas en las proyecciones de inflación de la zona del euro se evalúan empleando las elasticidades obtenidas de los modelos macroeconómicos del Eurosistema utilizados en las proyecciones y se muestran en el cuadro que figura a continuación. El impacto de la subida de los precios de los alimentos en el crecimiento del PIB real de la zona del euro sería insignificante.

Cuadro B

Impacto de las trayectorias alternativas de los precios de los alimentos

(desviaciones con respecto a las tasas de crecimiento del escenario de referencia, puntos porcentuales)

Notas: En este análisis de sensibilidad, los percentiles 10 y 90 se refieren a las densidades neutrales implícitas en las opciones sobre los precios del trigo y del maíz a 22 de agosto de 2023. Las trayectorias de las densidades implícitas en las opciones se transforman en un impacto sobre los precios agrícolas en origen de la zona del euro. Los impactos macroeconómicos se calculan utilizando las elasticidades obtenidas de los modelos macroeconómicos del Eurosistema utilizados en las proyecciones.

Recuadro 5

Previsiones de otras instituciones

Diversas instituciones, tanto organizaciones internacionales como organismos privados, han publicado previsiones para la zona del euro. Sin embargo, estas previsiones no son directamente comparables entre sí ni con las proyecciones macroeconómicas de los expertos del BCE, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. Además, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo, el gas y otras materias primas. Por último, existen diferencias en cuanto al método de ajuste por días laborables del PIB real.

Cuadro

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación anual)

Fuentes: Previsiones económicas (intermedias) de verano de 2023 de la Comisión Europea, 11 de septiembre de 2023; Consensus Economics Forecasts, 10 de agosto de 2023 (los datos correspondientes a 2025 proceden de la encuesta de julio de 2023); encuesta del BCE a expertos en previsión económica, 28 de julio de 2023; actualización de las Perspectivas de la Economía Mundial del FMI, 25 de julio de 2023; Perspectivas Económicas de la OCDE de junio de 2023, n.o 113, 7 de junio de 2023.

Notas: Las tasas de crecimiento anuales del PIB real que figuran en las proyecciones macroeconómicas elaboradas por los expertos del BCE están ajustadas por días laborables, mientras que las de las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables.

Las proyecciones de los expertos del BCE de septiembre de 2023 se sitúan dentro del intervalo de otras previsiones para el crecimiento del PIB y la inflación. Las proyecciones de crecimiento del PIB de los expertos del BCE para 2023 se sitúan ligeramente por encima de las previsiones del sector privado y un poco por debajo de la actualización de las Perspectivas de la Economía Mundial del FMI, las previsiones económicas (intermedias) de verano de la Comisión Europea y la previsión de la OCDE. La proyección de los expertos del BCE para 2024 se encuentra entre las previsiones más bajas, pero ligeramente por encima de la encuesta publicada por Consensus Economics. Para 2025 es similar a las otras previsiones disponibles para ese año. Por lo que se refiere a la inflación medida por el IAPC, la proyección de los expertos del BCE para 2024 se encuentra entre las previsiones más altas y está en consonancia con la previsión de la OCDE, pero considerablemente por encima de la encuesta de Consensus Economics. Para 2025 se sitúa dentro del estrecho intervalo de otras previsiones.

© Banco Central Europeo 2023

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISBN 978-92-899-5618-5, ISSN 2529-4474, doi:10.2866/071130, QB-CE-23-002-ES-Q

La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 22 de agosto de 2023. Las proyecciones para la economía mundial se finalizaron el 22 de agosto y las proyecciones macroeconómicas para la zona del euro, el 30 de agosto de 2023. Aunque fue un día antes de la publicación de la estimación de avance de Eurostat del IAPC de la zona del euro correspondiente a agosto de 2023, las estimaciones de avance nacionales previas, que abarcaban alrededor del 45 % del IAPC de la zona del euro, se incluyeron en las proyecciones. El presente ejercicio de proyección abarca el período comprendido entre 2023 y 2025. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase también el artículo titulado «The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis», Boletín Económico, número 8, BCE, 2019. En la dirección http://www.ecb.europa.eu/pub/projections/html/index.en.html puede accederse a los datos en que se basan algunos cuadros los gráficos. Asimismo puede accederse a una base de datos completa de las proyecciones macroeconómicas anteriores elaboradas por los expertos del BCE y del Eurosistema en la base de datos Macroeconomic Projection Database en el sitio web del BCE. A partir de las proyecciones de septiembre de 2023, se ha ampliado la base de datos para incluir más variables que las que se presentan en este informe, muchas de ellas con periodicidad trimestral.

Después de la finalización de las proyecciones de los expertos del BCE, Eurostat publicó una nueva estimación de crecimiento del 0,1 % en el segundo trimestre de 2023, en tasa intertrimestral, que es 0,2 puntos porcentuales inferior a la estimación de avance inicial y a la cifra que aparece en el gráfico 1.

Véase el recuadro titulado «Evaluación basada en modelos del impacto macroeconómico del endurecimiento de la política monetaria del BCE desde diciembre de 2021», Boletín Económico, número 3, BCE, 2023.

El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

Los supuestos técnicos relativos a los precios de las materias primas se basan en la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 22 de agosto de 2023, fecha de cierre de los datos.

Las referencias a indicadores económicos mundiales o agregados a nivel internacional de este recuadro excluyen la zona del euro.

Véase el recuadro 3, en el que se describe un escenario adverso de riesgo de una desaceleración más acusada del sector inmobiliario residencial chino acompañada de tensiones financieras.

El escenario consta de dos niveles. El primero considera una contracción más profunda y prolongada de la inversión residencial en China (en torno a un 15 % por debajo del escenario de referencia), a partir del cuarto trimestre de 2023. En el segundo nivel, se parte del supuesto de que las turbulencias registradas en el sector inmobiliario residencial desencadenan, además, un fuerte endurecimiento de las condiciones financieras en China (y en las economías emergentes asiáticas), con un aumento de 100 puntos básicos de las primas de riesgo debido a la creciente escasez generalizada de la liquidez y el consiguiente deterioro de los balances de las entidades de crédito y de los promotores. Además, el escenario parte del supuesto de una venta masiva de acciones, que daría lugar a una caída del 15 % de las cotizaciones en China.

Además de la debilidad de la demanda externa de la zona del euro y de la bajada de los precios del petróleo, las turbulencias financieras alimentan una subida de los tipos de interés de los préstamos y de las primas de riesgo en la zona del euro. Sin embargo, no se incluyen perturbaciones adicionales relacionadas con las condiciones financieras de la zona del euro. Estos efectos de contagio a la zona del euro se estiman utilizando el modelo ECB-BASE para el agregado de la zona del euro, sin tener en cuenta la heterogeneidad entre países ni los efectos de contagio asociados.

Para más información sobre la descomposición del deflactor del PIB y el papel de los beneficios unitarios en el análisis de la inflación, véase el recuadro de E. Hahn, titulado «How have unit profits contributed to the recent strengthening of euro area domestic price pressures?», en el Boletín Económico, número 4, BCE, 2023; así como Arce, O., Hahn, E. y Koester, G., «How tit-for-tat inflation can make everyone poorer», Blog del BCE, 30 de marzo de 2023.

- 14 September 2023