Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten der EZB, September 2023

1 Überblick

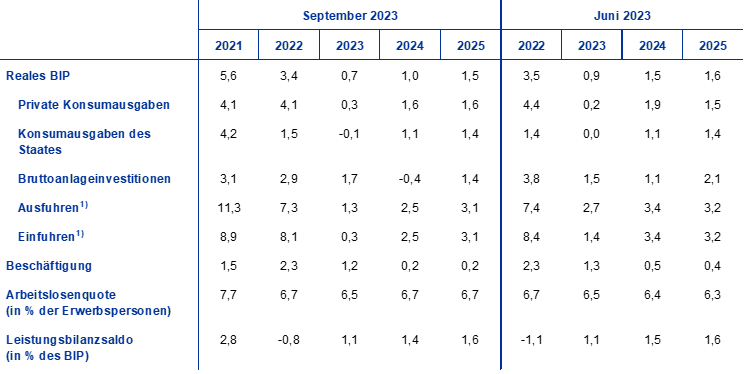

Die kurzfristigen Wachstumsaussichten für den Euroraum haben sich eingetrübt. Mittelfristig dürfte die Wirtschaft jedoch angesichts einer Erholung der Binnen- und Auslandsnachfrage allmählich zu einem moderaten Wachstum zurückkehren. Trotz des erhöhten Auftragsüberhangs im verarbeitenden Gewerbe und des Rückgangs der hohen Energiepreise legte die Konjunktur im Euroraum in der ersten Jahreshälfte 2023 nur verhalten zu. Diese Effekte haben zudem weitgehend nachgelassen. Kurzfristindikatoren deuten auf kurze Sicht angesichts der verschärften Finanzierungsbedingungen, des schwachen Unternehmer- und Verbrauchervertrauens und der geringen Auslandsnachfrage vor dem Hintergrund einer Aufwertung des Euro auf eine Stagnation hin. Ab 2024 dürfte das Wachstum wieder anziehen, da sich die Auslandsnachfrage ihrem vor der Pandemie verzeichneten Trend annähert und sich die Realeinkommen verbessern, gestützt durch eine rückläufige Inflation, ein kräftiges Wachstum der nominalen Löhne und eine nach wie vor niedrige, wenn auch leicht steigende Arbeitslosigkeit. Das Wachstum wird sich jedoch weiterhin verhalten entwickeln. Dies hängt damit zusammen, dass die geldpolitische Straffung der EZB und die ungünstigen Kreditangebotsbedingungen auf die Realwirtschaft durchwirken und die finanzpolitischen Stützungsmaßnahmen allmählich zurückgenommen werden. Insgesamt dürfte sich das durchschnittliche Jahreswachstum des realen BIP von 3,4 % im Jahr 2022 auf 0,7 % im Jahr 2023 verlangsamen. In den Jahren 2024 und 2025 dürfte es sich wieder erholen und auf 1,0 % bzw. 1,5 % ansteigen. Gegenüber den von Fachleuten des Eurosystems erstellten gesamtwirtschaftlichen Euroraum-Projektionen vom Juni 2023 wurde das BIP-Wachstum für 2023 um 0,2 Prozentpunkte, für 2024 um 0,5 Prozentpunkte und für 2025 um 0,1 Prozentpunkte nach unten korrigiert. Dies ist auf eine deutliche Abwärtskorrektur bei den kurzfristigen Aussichten angesichts sich verschlechternder Umfrageindikatoren, restriktiverer Finanzierungsbedingungen – einschließlich ungünstigerer Kreditangebotseffekte – und des stärkeren Euro-Wechselkurses zurückzuführen.[1]

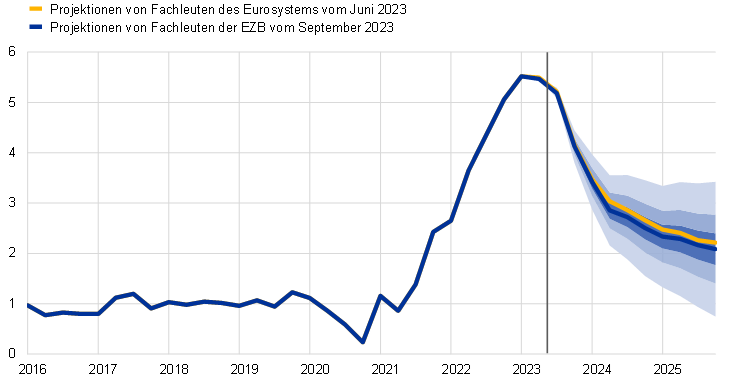

Die Gesamtinflation im Euroraum wird den Projektionen zufolge über den Projektionszeitraum hinweg weiter zurückgehen. Verantwortlich hierfür sind ein nachlassender Kostendruck und abnehmende Lieferengpässe sowie die Auswirkungen der geldpolitischen Straffung. Auch die HVPI-Inflation ohne Energie und Nahrungsmittel wird den Projektionen zufolge allmählich zurückgehen, dürfte jedoch bis Anfang 2024 über der Gesamtinflation liegen. Die projizierte Disinflation ist auf ein Nachlassen der Effekte der vergangenen Energiepreisschocks und des sonstigen Preisdrucks zurückzuführen. Zugleich wird das kräftige Wachstum der Arbeitskosten allmählich zur Haupttriebfeder der HVPI-Inflation ohne Energie und Nahrungsmittel. Das Lohnwachstum dürfte sich ab Mitte 2023 allmählich abschwächen, bleibt aber über den Projektionszeitraum hinweg hoch. Dies hängt mit Erhöhungen der Mindestlöhne und dem Inflationsausgleich vor dem Hintergrund einer angespannten, sich aber abkühlenden Arbeitsmarktlage zusammen. Die im vergangenen Jahr deutlich gestiegenen Gewinnmargen dürften mittelfristig einen Puffer bei der Weitergabe der Arbeitskosten an die Endpreise bilden. Außerdem sollte die zugrunde liegende Inflation zunehmend von der strafferen Geldpolitik gedämpft werden. Unter der Annahme, dass die mittelfristigen Inflationserwartungen auf dem Inflationsziel der EZB verankert bleiben, dürfte die HVPI-Gesamtinflation von durchschnittlich 8,4 % im Jahr 2022 auf 5,6 % im Jahr 2023, 3,2 % im Jahr 2024 und 2,1 % im Jahr 2025 zurückgehen und damit im dritten Quartal 2025 das Inflationsziel erreichen. Gegenüber den Projektionen vom Juni 2023 wurde die HVPI-Inflation für 2023 und 2024 aufgrund höherer Energieterminpreise nach oben und für 2025 nach unten korrigiert, da die Auswirkungen der Euro-Aufwertung, restriktivere Finanzierungsbedingungen und ungünstigere Konjunkturbedingungen die HVPI-Inflation ohne Energie und Nahrungsmittel dämpfen dürften.

Tabelle 1

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderungen gegen Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Daten, darunter auch Quartalswerte, können über die Macroeconomic Projection Database auf der Website der EZB abgerufen werden.

Angesichts der hohen Unsicherheit, mit der die Wirtschaftsaussichten behaftet sind, enthält dieser Bericht ein Szenario, in dem die Auswirkungen einer möglichen schwächeren wirtschaftlichen Entwicklung und neuerlicher Spannungen an den Finanzmärkten in China auf die Wirtschaft des Euroraums beurteilt werden (siehe Kasten 3), sowie eine Reihe von Sensitivitätsanalysen im Zusammenhang mit divergierenden Entwicklungen der Preise für Energie und Nahrungsmittelrohstoffe (siehe Kasten 4).

2 Realwirtschaft

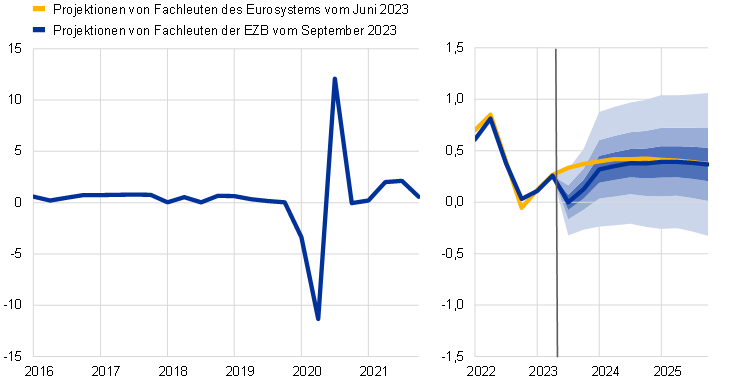

Im zweiten Quartal 2023 fiel das Wachstum im Euroraum verhalten aus, wobei die Binnennachfrage und der Lageraufbau einen positiven Beitrag, die Nettoexporte hingegen einen negativen Beitrag leisteten (siehe Abbildung 1).[2] Auf der Produktionsseite schwächte sich die Industrieproduktion im zweiten Quartal ab, obwohl sie von einem im historischen Vergleich hohen Auftragsüberhang vor dem Hintergrund nachlassender Lieferengpässe gestützt wurde. Lediglich im Dienstleistungssektor wurde im zweiten Quartal gemessen an der Bruttowertschöpfung ein positives vierteljährliches Wachstum verzeichnet. Auf der Nachfrageseite stagnierten die privaten Konsumausgaben angesichts der hohen Inflation und der restriktiven Finanzierungsbedingungen. Sie fielen schwächer aus als in den Projektionen vom Juni erwartet. Die Bruttoanlageinvestitionen leisteten einen positiven Beitrag, für den vor allem Unternehmens- und öffentliche Investitionen verantwortlich waren. Die geringere Auslandsnachfrage und der Verlust an Wettbewerbsfähigkeit dürften trotz sehr schwacher Importe zu einem negativen Wachstumsbeitrag des Außenhandels geführt haben.

Abbildung 1

Wachstum des realen BIP im Euroraum

(Veränderung gegen Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

Anmerkung: Historische Daten können von den jüngsten Eurostat-Veröffentlichungen abweichen (siehe auch Fußnote 2). Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die Bandbreiten rund um die zentralen Projektionen zeigen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Wachstum des realen BIP im jeweiligen Intervall liegt. Weitere Einzelheiten hierzu finden sich in EZB, Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, März 2023.

Das BIP-Wachstum wird den Projektionen zufolge im dritten Quartal 2023 stagnieren und im vierten Quartal verhalten bleiben, da die Wirtschaftstätigkeit im verarbeitenden Gewerbe weiterhin schwach ist und sich im Dienstleistungssektor verlangsamen dürfte. Der vom Abbau des Auftragsüberhangs ausgehende Konjunkturschub dürfte nachlassen, und die Bremswirkung der verschärften Finanzierungsbedingungen und der ungünstigen Kreditangebotsbedingungen dürfte sich verstärken. So deuten Umfrageindikatoren auf eine Abschwächung der Wirtschaftstätigkeit hin, die nun auch den Dienstleistungssektor erfasst. Die Projektionen vom Juni gingen hingegen noch von einem anhaltenden Wachstum in diesem Sektor aus. Da die Inflation vor dem Hintergrund der nach wie vor angespannten Arbeitsmarktlage den Erwartungen zufolge zurückgeht und die Löhne steigen, dürfte sich das verfügbare Realeinkommen erholen. Dies dürfte zwar den Grundstein für eine Erholung der privaten Konsumausgaben in der zweiten Jahreshälfte 2023 legen, allerdings ging das Verbrauchervertrauen im August zurück und das Geschäftsklima für die Konsumgüterproduktion trübte sich ein, was gegenüber den Projektionen vom Juni auf ein vorsichtigeres Verbraucherverhalten hindeutet. Gleichzeitig dürfte der Außenbeitrag in der zweiten Jahreshälfte 2023 negativ bleiben, da sich das Importwachstum im Einklang mit der Binnennachfrage erholt, während das Exportwachstum moderat bleibt, wenngleich sowohl die Importe als auch die Exporte unter dem Niveau der Projektionen vom Juni liegen dürften. Insgesamt dürfte das Wachstum im Euroraum in der zweiten Jahreshälfte 2023 ein weitgehend flaches Profil aufweisen. Gegenüber den Projektionen vom Juni wurde es um 0,6 Prozentpunkte nach unten korrigiert.

Auf mittlere Sicht wird das BIP-Wachstum im Euroraum den Projektionen zufolge etwas anziehen, da die Realeinkommen der privaten Haushalte steigen und sich die Auslandsnachfrage verbessert. Restriktivere Finanzierungsbedingungen und die abnehmende finanzpolitische Unterstützung dürften indes für Gegenwind sorgen. Im Jahresverlauf 2024 dürfte das Wachstum des realen BIP zulegen, bevor es sich 2025 stabilisiert (siehe Tabelle 2). Nicht nur die nachlassenden Energieschocks, sondern auch der abflauende Inflationsdruck dürfte das Wachstum stützen, was vor dem Hintergrund eines robusten Wachstums der Arbeitseinkommen den Weg für eine Erholung der privaten Konsumausgaben ebnet. Auch die Auslandsnachfrage, die im laufenden Jahr besonders schwach war, sollte wieder an Stärke gewinnen. Allerdings dürften die Wachstumsimpulse dieser Faktoren durch die Verschärfung der Finanzierungsbedingungen und die Aufwertung des Euro abgeschwächt werden. Die finanzpolitischen Stützungsmaßnahmen dürften sich im Jahr 2023 weitgehend neutral auf das Wachstum auswirken, sobald sie wegfallen, dürften sie aber in den Jahren 2024 und 2025 das Wachstum dämpfen.

Es wird erwartet, dass die restriktiveren Finanzierungsbedingungen, die in erster Linie auf die höheren Zinssätze und teilweise auch auf Beschränkungen des Kreditangebots zurückzuführen sind, die Nachfrage weiterhin dämpfen. Der starke Anstieg der Zinssätze seit Dezember 2021 schlägt sich weiterhin in der Realwirtschaft nieder und beeinflusst damit die Wachstumsaussichten (was auch in den technischen Annahmen für die Projektionen zum Ausdruck kommt – siehe Kasten 1). Dies gilt insbesondere für die Jahre 2023 und 2024.[3] Darüber hinaus haben sich die Kreditangebotsbedingungen laut der jüngsten Umfrage der EZB zum Kreditgeschäft im Euroraum seit dem Jahreswechsel verschärft, und das Kreditwachstum hat sich deutlich verlangsamt. Diese Faktoren sowie die erhebliche Verschlechterung der jüngsten monatlichen Konjunkturindikatoren deuten darauf hin, dass die ungünstigen Kreditangebotseffekte trotz der insgesamt günstigen Finanzlage der privaten Haushalte und Unternehmen stärker ausfallen könnten als in den Projektionen vom Juni erwartet.

Im Vergleich zu den Projektionen vom Juni 2023 wurde das Wachstum des realen BIP für 2023 um 0,2 Prozentpunkte, für 2024 um 0,5 Prozentpunkte und für 2025 um 0,1 Prozentpunkte nach unten korrigiert. Die Korrekturen ergeben sich vor allem aus a) einer deutlichen Verschlechterung der kurzfristigen Wachstumsaussichten, wie sie aus Umfrageindikatoren hervorgeht, b) verschärften Finanzierungsbedingungen (einschließlich höherer Kreditzinsen und ungünstigerer Kreditangebotsbedingungen) und c) einem stärkeren Wechselkurs und einer schwächeren Auslandsnachfrage. Der jüngste Rückgang der Konjunkturindikatoren impliziert Abwärtskorrekturen der Binnennachfrage in der zweiten Jahreshälfte 2023, die sich auch auf das Jahr 2024 auswirken. Hinzu kommen weitere Abwärtskorrekturen der privaten Investitionen, die 2025 außerdem zu einer niedrigeren Binnennachfrage führen. Die Verknappung des Kreditangebots dürfte das Wachstum des realen BIP vor allem im Jahr 2024 stärker belasten als in den Projektionen vom Juni erwartet.

Tabelle 2

Projektionen für das reale BIP, die Arbeitsmärkte und den Handel

(soweit nicht anders angegeben, Veränderung gegen Vorjahr in %)

Anmerkung: Die Zahlen für das reale BIP und seine Komponenten beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Daten, darunter auch Quartalswerte, können über die Macroeconomic Projection Database auf der Website der EZB abgerufen werden.

1) Einschließlich des Handels der Länder des Euroraums untereinander.

Was die Komponenten des realen BIP betrifft, so dürften sich die realen Konsumausgaben der privaten Haushalte allmählich erholen und das Wirtschaftswachstum unterstützen, da die Unsicherheit abnimmt und die Realeinkommen sowie das Vertrauen zunehmen. Die privaten Konsumausgaben wiesen in der ersten Jahreshälfte ein weitgehend flaches Profil auf. Der Konsum von Energie und Nahrungsmitteln ging zurück, während die Nachfrage nach verbrauchernahen Dienstleistungen robust blieb. Aufgrund des Rückgangs der Inflation und der Unsicherheit dürften die Konsumausgaben ab dem dritten Quartal 2023 zunehmen. Über die kurze Frist hinaus werden sich die Konsumausgaben vor dem Hintergrund einer nachlassenden Inflation und abnehmenden Unsicherheit sowie steigender Realeinkommen weiter verbessern und das Wirtschaftswachstum stützen, und dies, obgleich die Auswirkungen des Wiederhochfahrens der Wirtschaft nach der Pandemie allmählich verblassen. Das Wachstum der privaten Konsumausgaben für 2024 wurde gegenüber den Projektionen vom Juni um 0,3 Prozentpunkte nach unten korrigiert. Dies ist auf Überhangeffekte aufgrund einer Abwärtskorrektur der kurzfristigen Aussichten und einer höheren Sparneigung zurückzuführen, während die mittelfristige Entwicklung der Konsumausgaben weitgehend unverändert bleibt.

Das verfügbare Realeinkommen wird sich den Projektionen zufolge 2023 erholen und den Konsum stützen, was mit einer sinkenden Inflation und dem robusten Lohnwachstum zusammenhängt. Nach einem leichten Rückgang im Jahr 2022 dürfte sich das verfügbare Realeinkommen 2023 erholen. Verantwortlich hierfür sind ein kräftiges Wachstum des Arbeits- und Nichtarbeitseinkommens (insbesondere aufgrund der Entwicklung der aus dem Bruttobetriebsüberschuss und dem Selbstständigeneinkommen bestehenden Komponenten im ersten Quartal 2023) und die abnehmende Inflation. Neben dem starken Lohnwachstum dürfte das Nichtarbeitseinkommen die Kaufkraft der privaten Haushalte stützen, wobei es sich über den Projektionszeitraum hinweg wohl allmählich abschwächen wird. Transferleistungen sollten über den gesamten Projektionszeitraum hinweg einen weitgehend neutralen Beitrag zum Wachstum des verfügbaren Realeinkommens und der Konsumausgaben leisten. Das verfügbare Realeinkommen wird den Projektionen zufolge 2023 um 0,6 %, 2024 um 1,0 % und 2025 um 1,2 % steigen.

Die Sparquote der privaten Haushalte dürfte 2023 auf einem erhöhten Niveau verharren und sich danach nur allmählich normalisieren. In der ersten Jahreshälfte 2023 erhöhte sie sich und dürfte auch im laufenden Jahr deutlich über ihrem vor der Pandemie verzeichneten Niveau liegen. Dies ist vor allem auf den Anstieg der Nichtarbeitseinkommen im ersten Quartal 2023 zurückzuführen, welche mit einer geringen Konsumneigung verbunden sind. Angesichts einer nachlassenden Unsicherheit und eines rückläufigen Inflationsdrucks über den Projektionszeitraum hinweg wird die Sparquote der privaten Haushalte leicht sinken. Sie bleibt aber über ihrem vor der Pandemie verzeichneten Niveau, da höhere Zinsen dem Wunsch der privaten Haushalte nach einer Normalisierung ihres Sparverhaltens nach der Pandemie entgegenwirken. Es ist nicht davon auszugehen, dass die überschüssigen Ersparnisse das Wachstum der Konsumausgaben stützen werden, da sie größtenteils von vermögenderen Haushalten und in Form illiquider Vermögenswerte gehalten werden. Im Vergleich zu den Projektionen vom Juni wurde die Sparquote für die erste Hälfte des Projektionszeitraums nach oben korrigiert. Dies hängt in erster Linie mit Datenrevisionen für das erste Quartal dieses Jahres zusammen. Verantwortlich hierfür waren eine größere Dynamik bei den Nichtarbeitseinkommen, die sich den Annahmen zufolge allmählich abschwächen wird, und stärkere Sparanreize aufgrund der höheren Zinssätze und des erschwerten Zugangs zu Krediten über den verbleibenden Projektionszeitraum hinweg.

Kasten 1

Technische Annahmen im Hinblick auf Zinssätze, Rohstoffpreise und Wechselkurse

Im Vergleich zu den Projektionen vom Juni 2023 enthalten die technischen Annahmen höhere Zinssätze sowie höhere Öl- und Erdgaspreise, niedrigere Großhandelspreise für Strom und eine Aufwertung des Euro. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen beruhen auf den Markterwartungen; Redaktionsschluss war der 22. August 2023. Die Kurzfristzinsen werden am Dreimonats-EURIBOR gemessen, und die Markterwartungen sind von den Zinssätzen für Terminkontrakte abgeleitet. Für die langfristigen Zinssätze wird als Näherungswert auf die Renditen zehnjähriger Staatsanleihen zurückgegriffen.[4] Sowohl die kurz- als auch die langfristigen Zinssätze sind seit dem Redaktionsschluss für die Projektionen vom Juni 2023 gestiegen, und im Vergleich zu diesen Projektionen wurde auch ihre angenommene Entwicklung nach oben korrigiert.

Tabelle

Technische Annahmen

Anmerkung: Die Daten können über die Macroeconomic Projection Database auf der Website der EZB abgerufen werden.

Die technischen Annahmen für die Ölpreise wurden über den Projektionszeitraum hinweg um durchschnittlich mehr als 10 % nach oben korrigiert, da Befürchtungen in Bezug auf ein unzureichendes Ölangebot schwerer wogen als Bedenken hinsichtlich der weltweiten Ölnachfrage.[5] In jüngster Zeit wurden die Ölpreise im Wesentlichen von drei Faktoren bestimmt: der Entscheidung der OPEC+ zur Angebotsdrosselung, dem allgemeinen Angebotsmangel (Aufwärtsdruck) und Bedenken hinsichtlich der Ölnachfrage Chinas vor dem Hintergrund von Sorgen über das Wirtschaftswachstum des Landes (Abwärtsdruck). Insgesamt hat sich die Öl-Terminkontraktkurve seit den Projektionen vom Juni 2023 nach oben verschoben (um 5,9 % für 2023, 12,6 % für 2024 und 10,6 % für 2025). Allerdings wird davon ausgegangen, dass der Ölpreis weiter von 82,7 USD je Barrel im Jahr 2023 auf 77,9 USD je Barrel im Jahr 2025 sinken wird.

Die Annahmen für die Gaspreise sind weniger stark gestiegen als die Annahmen für die Ölpreise. Die Annahmen für die Strompreise sind hingegen gesunken. Gut gefüllte Speicher haben dazu beigetragen, die Gaspreise niedrig zu halten. Die EU erreichte drei Monate vor Ablauf der Frist im November 2023 ihr Ziel eines Füllstands von 90 %. Die jüngsten Ausfälle auf norwegischen Gasfeldern und Streiks in Flüssigerdgas-Anlagen in Australien haben die Marktvolatilität erhöht und die Gaspreise in jüngster Zeit vor dem Hintergrund von Befürchtungen hinsichtlich der Gasversorgung in die Höhe getrieben. Die Gas-Terminkontraktkurve hat sich seit den Projektionen vom Juni insgesamt leicht nach oben verschoben (um 1,1 % für 2023, 4,6 % für 2024 und 2,1 % für 2025). Die Terminkontrakte für Strompreise wurden hingegen für 2023 und 2024 um rund 6 % nach unten korrigiert und bleiben für 2025 weitgehend unverändert. Was die CO2-Emissionszertifikate im Rahmen des EU-Emissionshandelssystems betrifft, so wurde die auf Terminkontrakten basierende angenommene Entwicklung gegenüber den Projektionen vom Juni im Schnitt um rund 4 % nach oben korrigiert. Bei den Preisen für Rohstoffe ohne Energie wird angenommen, dass sie etwas niedriger ausfallen werden als in den Projektionen vom Juni. Dies hängt in erster Linie damit zusammen, dass die Annahmen für die Metallpreise infolge der schwachen weltweiten Nachfrage niedriger sind, was durch höhere Weltmarktpreise für Nahrungsmittel etwas ausgeglichen wurde.

Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das in den zehn Arbeitstagen bis zum Redaktionsschluss verzeichnet worden war. Dies impliziert einen durchschnittlichen EUR/USD-Wechselkurs von 1,09 über den Projektionszeitraum hinweg. Damit wird der im Juni 2023 projizierte Wert um 0,7 % übertroffen. Die Annahme bezüglich des effektiven Wechselkurses des Euro impliziert eine Aufwertung um rund 2,8 % gegenüber den Projektionen vom Juni.

Aufgrund höherer Finanzierungskosten und strengerer Kreditrichtlinien dürften die Wohnungsbauinvestitionen über den Projektionszeitraum sinken. Im zweiten Quartal 2023 sind die Investitionen erneut zurückgegangen und werden den Projektionen zufolge im gesamten Jahr 2024 weiter abnehmen. Im Jahresverlauf 2025 dürfte ihre Wachstumsdynamik dann wieder leicht positiv sein. Grund für die anhaltende Schwäche bei den Wohnungsbauinvestitionen dürfte die weiterhin geringere Erschwinglichkeit von Wohneigentum sein, vor allem wegen höherer Hypothekenzinsen und einer abnehmenden Rentabilität angesichts fallender Immobilienpreise und hoher Baukosten. Im Zusammenspiel mit den restriktiven Kreditbedingungen ziehen diese Faktoren die Wohnungsbauinvestitionen stark in Mitleidenschaft, obwohl die nach wie vor steigenden Einkommen der privaten Haushalte die für 2025 erwartete moderate Erholung unterstützen sollten.

2024 werden die Unternehmen ihre Investitionen aufgrund der restriktiveren Finanzierungsbedingungen voraussichtlich zurückfahren. Die Zunahme der binnen- und weltwirtschaftlichen Nachfrage sowie der ökologische und digitale Wandel dürften im Anschluss zu einer moderaten Erholung führen. Nach einem positiven Wachstum im zweiten Quartal wird für das dritte Quartal 2023 und für das gesamte Jahr 2024 mit rückläufigen Unternehmensinvestitionen gerechnet. 2025 dürfte die Investitionstätigkeit wieder zunehmen. In den kommenden Quartalen dürften die Unternehmensinvestitionen besonders stark von der schwachen Konjunktur im Euroraum und weltweit sowie von den hohen Zinsen und Beschränkungen des Kreditangebots belastet werden. Gegen Ende des Projektionszeitraums werden die Unternehmensinvestitionen von der erwarteten breiter angelegten Erholung der Binnen- und Auslandsnachfrage sowie weiteren Anstrengungen zur Herbeiführung des ökologischen und digitalen Wandels getragen. Diese Entwicklung wird unter anderem durch die Einbindung von privatem Kapital im Zuge der Umsetzung von Plänen mit Mitteln aus dem Aufbaufonds „Next Generation EU“ (NGEU) vorangetrieben.

Kasten 2

Das außenwirtschaftliche Umfeld

Die Konjunktur verlangsamte sich im zweiten Quartal 2023 rund um den Globus; im ersten Quartal war noch ein kräftiges Wachstum verzeichnet worden. Das Wachstum der Weltwirtschaft im zweiten Quartal stimmte mit den Juni-Projektionen überein, allerdings fielen die Länderbeiträge anders aus.[6] Die US-amerikanische Wirtschaft entwickelte sich dank der weiterhin robusten Binnennachfrage und des starken Arbeitsmarkts robuster als erwartet. Auch in Japan und im Vereinigten Königreich übertraf das Wachstum bisherige Erwartungen. Die Wirtschaft Chinas schrumpfte hingegen unerwartet stark, da die konsumgetragene Erholung wegen erneuter Probleme im chinesischen Wohnimmobiliensektor an Fahrt verlor.[7] Das globale reale BIP wird den Projektionen zufolge 2023 um 3,2 %, 2024 um 3,0 % und 2025 um 3,2 % wachsen. Dies steht weitgehend im Einklang mit den Projektionen vom Juni. Allerdings lassen die begrenzten Korrekturen nicht erkennen, dass sich die Wachstumsaussichten einiger großer Volkswirtschaften massiv geändert haben: In China wurden sie für 2023 deutlich nach unten, in den großen fortgeschrittenen Volkswirtschaften hingegen nach oben korrigiert. Letzteres ist vor allem auf das überraschend starke Wachstum in den Vereinigten Staaten zurückzuführen.

Trotz der relativ robusten weltwirtschaftlichen Aktivität dürfte der Welthandel 2023 stagnieren und sich später im Projektionszeitraum wieder in Übereinstimmung mit seiner herkömmlichen Beziehung zum realen BIP entwickeln. Dadurch sollte sich auch die Auslandsnachfrage nach Produkten des Euroraums verbessern. Die derzeit geringe Handelsintensität des Weltwirtschaftswachstums spiegelt die Zusammensetzung der Wirtschaftstätigkeit wider, was zum Teil auf die Art der Erholung nach der Pandemie zurückzuführen ist. Sie geht mit größeren Beiträgen zum globalen Wachstum von Dienstleistungen und privaten Konsumausgaben sowie von Schwellenländern einher, die allesamt weniger handelsintensiv sind. Auch die weltweite Straffung der Geldpolitik setzt der Nachfrage zu. Daher wird erwartet, dass der Welthandel und die Auslandsnachfrage nach Produkten des Euroraums 2023 nur leicht zulegen, und zwar um 0,2 % bzw. 0,1 %. Das Wachstum des Welthandels dürfte über den verbleibenden Projektionszeitraum hinweg wieder anziehen und weitgehend im Einklang mit der Wirtschaftstätigkeit zunehmen. Die Auslandsnachfrage nach Produkten des Euroraums wird laut Projektionen steigen und sich 2024 sowie 2025 auf 3 % belaufen. Die Projektionen sowohl für die weltweiten Importe als auch für die Auslandsnachfrage nach Produkten des Euroraums für 2023 wurden nach unten korrigiert. Dies ist vor allem auf weitere Abwärtskorrekturen historischer Daten zum Jahreswechsel und auf im zweiten Quartal hinter den Schätzungen zurückbleibende Importe zurückzuführen. Über den restlichen Projektionszeitraum hinweg stimmt ihr Wachstum jedoch weitgehend mit den Juni-Projektionen überein.

Tabelle

Das außenwirtschaftliche Umfeld

(Veränderungen gegen Vorjahr in %)

Anmerkung: Die Daten stehen auf der EZB-Website in der Macroeconomic Projection Database zum Download bereit.

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

3) Berechnet als gewichteter Durchschnitt der Exportdeflatoren von Handelspartnern des Euroraums.

Die Gesamtinflation geht weltweit zurück, doch der von der zugrunde liegenden Inflation ausgehende Druck bleibt hoch. Dies gilt insbesondere für die fortgeschrittenen Volkswirtschaften. Laut den Projektionen werden die Exportpreise der Wettbewerber des Euroraums aufgrund der Entwicklung der Rohstoffpreise deutlich fallen. Die am Verbraucherpreisindex gemessene Gesamtinflation weltweit wird den Projektionen zufolge im laufenden Jahr 4,8 % betragen und danach allmählich zurückgehen auf 4,2 % (2024) bzw. 3,2 % (2025). Die Projektionen für die globale Inflation im Jahr 2023 sind gegenüber den Juni-Projektionen weitgehend unverändert, für 2024 liegen sie etwas höher. Darin spiegeln sich hauptsächlich die Aufwärtskorrekturen der Inflationsaussichten für die Türkei und die persistentere Inflation im Vereinigten Königreich wider, nachdem die Daten zur Verbraucherpreisinflation und zu den Löhnen zuvor mehrfach überraschend positiv ausgefallen waren. Die Exportpreise der Wettbewerber des Euroraums (in Landeswährung) sinken seit Mitte 2022, was den fallenden Rohstoffpreisen und dem allmählichen Nachlassen des binnen- und außenwirtschaftlichen Inflationsdrucks zuzuschreiben ist. Gegenüber den Juni-Projektionen wurden die Exportpreise der Wettbewerber des Euroraums für 2023 nach unten korrigiert, da sich der Preisauftrieb bei Exporten wichtiger Handelspartner verringert hat. Die Werte für 2024 wurden bedingt durch höhere Rohstoffpreise hingegen leicht nach oben korrigiert.

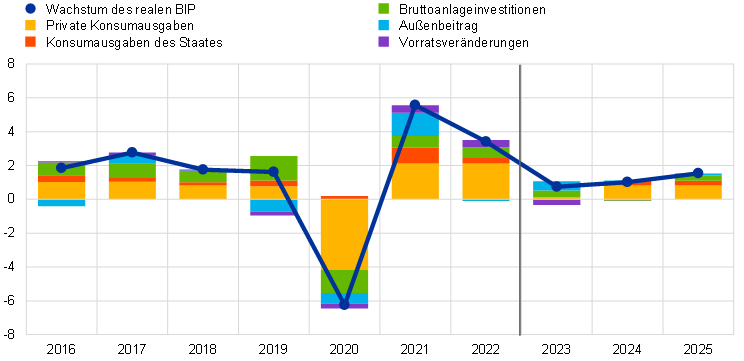

Das Exportwachstum des Euroraums dürfte angesichts des schwachen Welthandels und aufgrund von Einbußen bei der Wettbewerbsfähigkeit verhalten bleiben, während das Importwachstum vor dem Hintergrund einer schwächeren Binnennachfrage für die kurze Frist nach unten korrigiert wurde. Die realen Exporte des Euroraums haben im zweiten Quartal 2023 abgenommen und dürften in nächster Zeit langsamer wachsen als bislang erwartet. Aus Umfragen geht hervor, dass sowohl bei Dienstleistungen als auch bei Waren weniger Auftragseingänge im Exportgeschäft verzeichnet wurden. Im verarbeitenden Gewerbe konnten die Unternehmen ihren Auftragsüberhang inzwischen wieder auf ein normaleres Niveau reduzieren. Auch die Aufwertung des Euro seit September 2022 und die nach wie vor relativ hohen Energiepreise, die Unternehmen im Euroraum zahlen müssen, belasten die preisliche Wettbewerbsfähigkeit des Euroraums. Es wird davon ausgegangen, dass diese Faktoren eine Erholung der Exportmarktanteile des Euroraums verhindern. Anders als in früheren Erholungsphasen mit stärkerer Handelsdynamik ist es unwahrscheinlich, dass die Exporte in bedeutendem Umfang zur Erholung im Euroraum beitragen. Gleichzeitig wird das Importwachstum des Euroraums den Projektionen zufolge nach einem deutlichen Rückgang zum Jahreswechsel, der mit einem geringeren Lageraufbau bei Vorleistungsgütern (einschließlich Energie) einherging, wieder anziehen. Vor dem Hintergrund einer schwachen Binnennachfrage dürfte es aber über den Projektionszeitraum hinweg verhalten bleiben. Aufgrund der jüngsten Importschwäche dürfte der Beitrag des Handels zum BIP 2023 insgesamt positiv, über den verbleibenden Projektionszeitraum hinweg jedoch neutral ausfallen (siehe Abbildung 2). Sinkende Importpreise haben zu Jahresbeginn eine Verbesserung der Terms of Trade des Euroraums bewirkt. Über den Projektionszeitraum hinweg dürften sich die Preise jedoch stabilisieren. Der Leistungsbilanzüberschuss des Euroraums dürfte zunehmen, aber weiter unter dem vor der Pandemie verzeichneten Niveau bleiben.

Abbildung 2

Reales BIP im Euroraum – Aufgliederung in die wichtigsten Verwendungskomponenten

(Veränderung gegen Vorjahr in %, Beiträge in Prozentpunkten)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums.

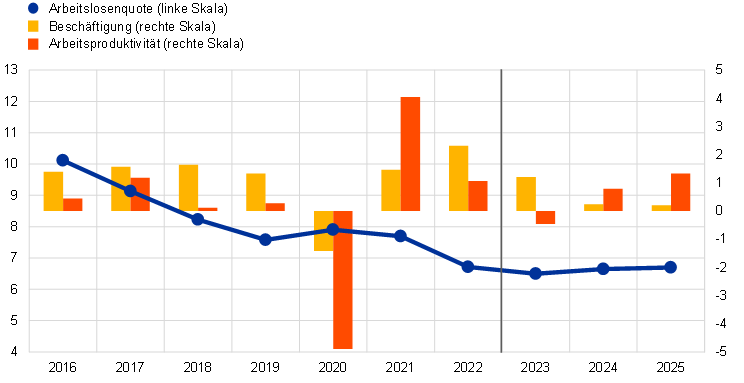

Den Projektionen zufolge wird sich der Arbeitsmarkt in den kommenden Quartalen aufgrund schlechterer Wachstumsaussichten und steigender Arbeitslosenzahlen abkühlen. Das Beschäftigungswachstum verlangsamte sich im zweiten Vierteljahr 2023 auf 0,2 % gegenüber dem Vorquartal. Auf Jahressicht dürfte die Beschäftigung 2023 um 1,2 % und in den beiden Folgejahren nur um jeweils 0,2 % steigen (siehe Abbildung 3). Dies spiegelt eine gewisse Arbeitskräftehortung angesichts der sich auf kurze Sicht eintrübenden Konjunkturaussichten wider, die mittelfristig allmählich wieder zurückgehen dürfte. Das geringe Beschäftigungswachstum dürfte über den Projektionszeitraum hinweg mit einer steigenden Arbeitslosenquote einhergehen. Dies lässt darauf schließen, dass das Beschäftigungswachstum weitgehend durch mehr Neuzugänge am Arbeitsmarkt gespeist werden wird. Die Arbeitslosenquote dürfte von ihrem historischen Tiefstand von 6,4 % leicht auf 6,7 % im Jahr 2025 steigen. In Anbetracht der revidierten Wachstumsaussichten bedeutet dies eine Aufwärtskorrektur um 0,3 Prozentpunkte (2024) bzw. 0,4 Prozentpunkte (2025). Die durchschnittlich geleisteten Arbeitsstunden je Beschäftigten werden den Projektionen zufolge moderat zunehmen. Somit sollte bis zum Ende des Projektionszeitraums in etwa das Niveau vor der Pandemie erreicht werden. Sowohl in Bezug auf die Zahl der Beschäftigten als auch auf die Zahl der geleisteten Arbeitsstunden deuten die Projektionen somit auf einen allmählichen Abbau der Arbeitskräftehortung und folglich eine Wiederbelebung der Arbeitsproduktivität hin.

Abbildung 3

Arbeitsmarkt im Euroraum

(in % der Erwerbspersonen (linke Skala), Veränderung gegen Vorjahr in % (rechte Skala))

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

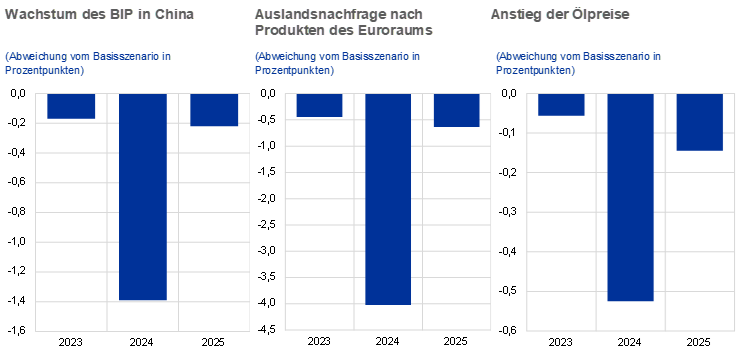

Kasten 3 Szenarioanalyse einer möglichen weiteren Konjunkturabkühlung und von Spannungen an den Finanzmärkten Chinas sowie von Ansteckungseffekten für den Euroraum

Die vorliegende Szenarioanalyse beleuchtet von der chinesischen Wirtschaft ausgehende Abwärtsrisiken für die Projektionen vom September 2023. In diesem Szenario wird von einer weiteren Verschlechterung der Lage sowie einem Rückgang der Investitionen am chinesischen Wohnimmobilienmarkt ausgegangen. Zudem wird davon ausgegangen, dass infolgedessen erneut Spannungen an den entsprechenden Finanzmärkten auftreten, was die Finanzierungskosten der privaten Haushalte in die Höhe treibt und ihr Vermögen schmälert. Das Risikoszenario beinhaltet eine stärkere Abkühlung der chinesischen Wirtschaft. Im Vergleich zu den Projektionen vom September 2023 käme es 2024 zu einem Rückgang des realen BIP um 1,4 Prozentpunkte unter das Basisszenario, 2025 hielten sich die Auswirkungen hingegen in Grenzen (siehe Abbildung A).[8] Aus internationaler Sicht sind die Ansteckungseffekte insgesamt begrenzt und wirken angesichts der Art der Schocks bei den Wohnimmobilien und an den Finanzmärkten disinflationär. Dies dämpft die Auslandsnachfrage und belastet die Rohstoffpreise, insbesondere die Ölpreise, die 2024 um 4 % sinken würden. Allerdings wird im Szenario davon ausgegangen, dass die Abkühlung keine zusätzlichen globalen Unsicherheitseffekte bewirkt, durch die die Finanzmärkte volatiler werden könnten.

Abbildung A

Szenario Konjunkturabkühlung in China

Anmerkung: Einzelheiten zu den angenommenen Schocks finden sich in Fußnote 8.

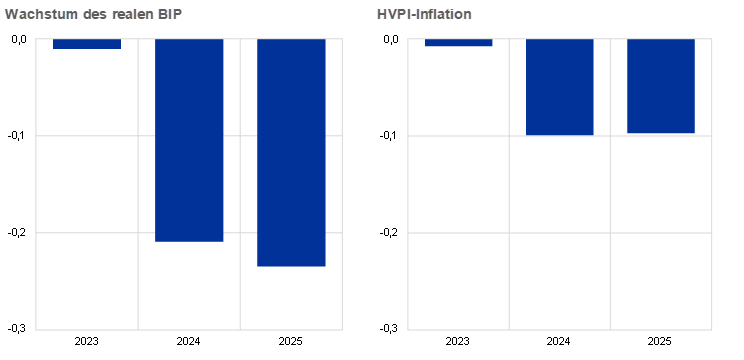

In diesem Szenario wären Wachstum und Inflation im Euroraum geringer. Im Vergleich zum Basisszenario vom September 2023 würde in diesem Szenario das reale BIP im Euroraum sowohl 2024 als auch 2025 um 0,2 Prozentpunkte schrumpfen. Anfangs wäre dies vor allem der schwächeren Auslandsnachfrage nach Produkten des Euroraums geschuldet. 2025 würden dann die meisten Auswirkungen über die Finanzkanäle zum Tragen kommen (siehe Abbildung B).[9] Durch den Effekt auf den Ölpreis würde die Inflation im Euroraum 2024 um 0,1 Prozentpunkte zurückgehen. Der Beitrag der niedrigeren Energiepreise zur Inflation im Euroraum würde bis zum Ende des Projektionszeitraums allmählich sinken. Hintergrund hierfür ist, dass sich am Rohstoffmarkt wieder ein Gleichgewicht zwischen Angebot und Nachfrage einstellt. Zudem würden die Ansteckungseffekte im Handel und an den Finanzmärkten an Bedeutung gewinnen und im Jahr 2025 einen weiteren Rückgang von 0,1 Prozentpunkten bewirken.

Abbildung B

Effekte einer Konjunkturabkühlung in China auf das Wachstum des realen BIP und die HVPI-Inflation im Euroraum

(Abweichung vom Jahreswachstum im Basisszenario in Prozentpunkten)

Quelle: Simulationen mit dem BASE-Modell der EZB sowie EZB-Berechnungen.

Anmerkung: Die Simulationen wurden im Rahmen eines Forecast-Settings mit vergangenheitsbezogener Erwartungsbildung sowie exogener Geld- und Finanzpolitik durchgeführt. Im Wechselkurs sind die Auswirkungen auf den EUR/USD-Wechselkurs sowie den nominalen effektiven Wechselkurs des Euro berücksichtigt.

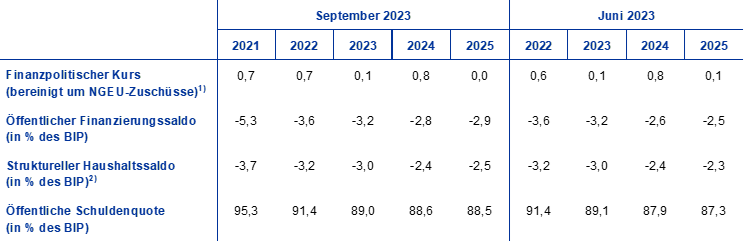

3 Haushaltsaussichten

In den Projektionen wird für 2023 und 2025 mit einem neutralen finanzpolitischen Kurs und für 2024 mit einer Straffung gerechnet. Gegenüber den Juni-Projektionen enthalten die finanzpolitischen Annahmen, insbesondere für 2023, eine Verschärfung der diskretionären Maßnahmen auf Euroraumebene (siehe Tabelle 3). Der um NGEU-Zuschüsse bereinigte finanzpolitische Kurs des Euroraums wird 2023 voraussichtlich weitgehend neutral sein. 2024 dürfte er deutlich straffer ausfallen, vor allem aufgrund der Rücknahme von fast 75 % der Maßnahmen, die 2023 zur Abfederung der Verteuerung von Energie und der hohen Inflation ergriffen wurden. Für 2025 wird dann wieder ein neutraler finanzpolitischer Kurs erwartet, da die weitere Rücknahme der energiepolitischen Maßnahmen zum Teil durch höhere Investitionen, gestützt durch das NGEU-Programm und höhere Verteidigungsausgaben, ausgeglichen wird. Verglichen mit 2019, d. h. der Zeit vor der Pandemie, enthalten die aktuellen Basisprojektionen nach wie vor erhebliche finanzpolitische Unterstützungsmaßnahmen. Korrekturen der finanzpolitischen Annahmen, die seit den Projektionen von Juni 2023 vorgenommen wurden, stehen großteils mit der Verringerung der Maßnahmen zur Abfederung der hohen Inflation und der Energiepreise zusammen. In Bezug auf das Jahr 2023 sind die Abwärtskorrekturen vor allem Deutschland geschuldet. Dort sanken die (Brutto-)Haushaltskosten von energiepolitischen Maßnahmen, da die bestehenden Preisobergrenzen durch die Entwicklung der Energiepreise günstiger wurden, ohne direkten Einfluss auf die Energiepreisinflation zu haben. Was das Jahr 2024 betrifft, so hat Frankreich seine energiepolitischen Maßnahmen am stärksten zurückgefahren. Der staatliche Schutz vor hohen Strompreisen fällt nun weniger großzügig aus, wodurch die Kosten für die öffentliche Hand sinken und die Teuerungsrate für Energie steigt. Abgesehen von der Umkehr der Auswirkungen der energiepolitischen Maßnahmen sind die Korrekturen der gesamten diskretionären Maßnahmen auf etwas höhere Löhne und sonstige Ausgaben zurückzuführen.

Tabelle 3

Finanzpolitische Aussichten für den Euroraum

(in % des BIP)

Anmerkung: Die Daten können über die auf der EZB-Website verfügbare Macroeconomic Projection Database heruntergeladen werden.

1) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die erwarteten Zuschüsse aus dem Programm Next Generation EU (NGEU) auf der Einnahmenseite bereinigt. Eine negative Zahl impliziert eine Lockerung des finanzpolitischen Kurses.

2) Berechnet als öffentlicher Finanzierungssaldo, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

Die finanzpolitischen Aussichten im Euroraum dürften sich über den Projektionszeitraum hinweg verbessern, wenn auch weniger stark als in den Juni-Projektionen erwartet. Das Haushaltsdefizit wird den Projektionen zufolge 2023 und 2024 weiter auf 2,8 % des BIP zurückgehen und 2025 wieder leicht ansteigen auf 2,9 % des BIP. Dies ist in erster Linie auf eine Abnahme des konjunkturbereinigten Primärdefizits in den Jahren 2023 und 2024 zurückzuführen. 2025 dürfte es im Kontext eines leichten Anstiegs der Zinsausgaben im Verhältnis zum BIP zu einer Stabilisierung kommen. Im Vergleich zu den Projektionen vom Juni 2023 ist das höhere Defizit am Ende des Projektionszeitraums auf höhere Primärausgaben, einschließlich höherer Ausgaben für die Arbeitslosenunterstützung, zurückzuführen. Die Schuldenquote des Euroraums wird den Projektionen zufolge weiter auf 88,5 % im Jahr 2025 sinken. Grund hierfür sind negative Zins-Wachstums-Differenziale, welche die Primärdefizite und erwartete positive Deficit-Debt-Adjustments mehr als ausgleichen. Der Rückgang der Schuldenquote wurde gegenüber den Juni-Projektionen nach unten korrigiert, was in erster Linie mit der Veränderung des Zins-Wachstums-Differenzials zusammenhängt.

4 Preise und Kosten

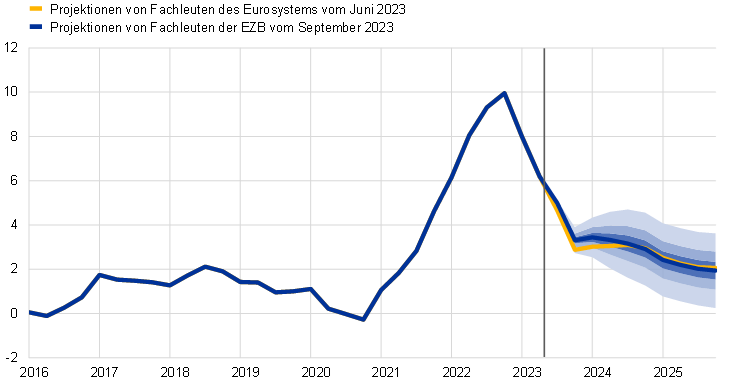

Die HVPI-Inflation wird den Projektionen zufolge von durchschnittlich 8,4 % im Jahr 2022 auf durchschnittlich 5,6 % im Jahr 2023, 3,2 % im Jahr 2024 und 2,1 % im Jahr 2025 zurückgehen. Nach einem kräftigen Rückgang im Jahresverlauf 2023 dürfte sich die Gesamtinflation in der ersten Jahreshälfte 2024 weitgehend seitwärts bewegen, 2025 dann schrittweise weiter sinken und im dritten Quartal 2025 das Inflationsziel der EZB erreichen (siehe Abbildung 4). Dieser Rückgang der Gesamtinflation über den Projektionszeitraum hinweg spiegelt die rückläufigen Jahresänderungsraten aller Hauptkomponenten wider, wenn auch unterschiedlich stark. Der Verlauf wird zunächst auch von den starken Basiseffekten bei den Komponenten Energie und Nahrungsmittel sowie – über den gesamten Projektionszeitraum hinweg –durch finanzpolitische Maßnahmen und die Annahmen für Rohstoffpreise beeinflusst (siehe Abbildungen 5 und 6).

Abbildung 4

HVPI-Inflation im Euroraum

(Veränderungen gegen Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die rund um den Projektionspfad der HVPI-Inflation dargestellten Bandbreiten basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Ergebnis der HVPI-Inflation im jeweiligen Intervall liegen wird. Weitere Einzelheiten hierzu finden sich in EZB, Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, März 2023.

Abbildung 5

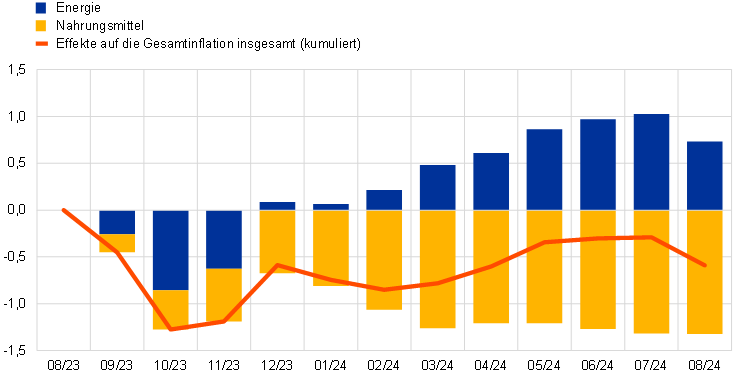

Auswirkungen der Basiseffekte der Komponenten Energie und Nahrungsmittel auf die HVPI-Gesamtinflation

(in Prozentpunkten)

Quellen: Eurostat and EZB-Berechnungen.

Anmerkung: Die kumulierten Auswirkungen von Basiseffekten werden stets im Verhältnis zu einem bestimmten Referenzmonat dargestellt. Energiepreisbedingte Basiseffekte würden beispielsweise einen Anstieg der HVPI-Gesamtinflation im Juni 2024 um 1,0 Prozentpunkte gegenüber der Inflationsrate vom August 2023 implizieren. Gleichermaßen ist der Rückgang der HVPI-Gesamtinflation im Juni 2024 um 1,3 Prozentpunkte gegenüber August 2023 auf die von der Komponente Energie ausgehenden Basiseffekte zurückzuführen. Zusammen bewirken die Basiseffekte bei Nahrungsmitteln und Energie eine Verringerung der HVPI-Gesamtinflation im Juni 2024 um 0,3 Prozentpunkte gegenüber der Inflationsrate im August 2023.

Die Energiepreisinflation dürfte nach einem Anstieg im Jahr 2024, der mit dem Auslaufen der finanzpolitischen Unterstützungsmaßnahmen zusammenhing, im Jahr 2025 nur marginal zur Gesamtinflation beitragen. Die Energiepreisinflation dürfte auf kurze Sicht erheblich zum Rückgang der Gesamtinflation beitragen und wird bis zum Schlussquartal 2023 negativ bleiben, bevor sie in den positiven Bereich zurückkehrt und im zweiten Quartal 2024 auf 7,4 % zulegt. Diese Trendwende dürfte auf erneute Preissteigerungen bei Energierohstoffen (nach einem Rückgang im vergangenen Jahr), auf Basiseffekte mit einem geänderten Vorzeichen ab dem vierten Quartal 2023 sowie auf den Wegfall von energie- und inflationsbezogenen Ausgleichsmaßnahmen zurückzuführen sein. Im Jahr 2025 wird die Energiepreisinflation den Erwartungen zufolge auf 1,4 % zurückgehen. Dies entspricht weitgehend dem Verlauf der technischen Annahmen für die Großhandelspreise für Öl, Gas und Strom.

Die Inflation bei Nahrungsmitteln wird den Projektionen zufolge aufgrund signifikanter Basiseffekte, eines nachlassenden Inflationsdrucks und eines angenommenen Rückgangs der Rohstoffpreise für Nahrungsmittel im Euroraum weiter zurückgehen. Die jährliche Inflationsrate für Nahrungsmittel lag im August 2023 bei 9,8 % und dürfte im zweiten Quartal 2024 auf 3,0 % zurückgehen. Dies ist auf eine deutliche Abschwächung der Inflation bei verarbeiteten und unverarbeiteten Nahrungsmitteln zurückzuführen. Die dynamische Entwicklung der Arbeitskosten und der von den ungünstigen Witterungsbedingungen ausgehende Aufwärtsdruck, etwa im Zusammenhang mit den jüngsten Dürreperioden, dürfte die Inflation bei Nahrungsmitteln allerdings stützen. Auf mittlere Sicht wird die Inflation bei Nahrungsmitteln den Erwartungen zufolge langsamer sinken und 2025 bei durchschnittlich 2,3 % liegen. Grund hierfür ist, dass der von den Nahrungsmittelrohstoffen ausgehende Aufwärtsdruck nachlässt und sich die Gewinnmargen normalisieren. Gleichwohl wird die Inflation aufgrund des dynamischen Wachstums der Arbeitskosten leicht erhöht bleiben.

Abbildung 6

HVPI-Inflation im Euroraum – Aufgliederung in die Hauptkomponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Die HVPI-Inflation ohne Energie und Nahrungsmittel (HVPIX) wird den Projektionen zufolge weiterhin allmählich zurückgehen. Aufgrund des über den gesamten Projektionszeitraum hinweg kräftigen, wenngleich langsameren, Lohnwachstums wird sie aber auf erhöhtem Niveau bleiben (siehe Tabelle 4 und Abbildung 7). Die am HVPIX gemessene Inflation lag im August 2023 bei 5,3 % und dürfte im Jahr 2024 auf 2,9 % zurückgehen. Was ihre beiden Hauptkomponenten betrifft, so dürfte der Preisauftrieb bei den Industrieerzeugnissen ohne Energie stärker zurückgehen als bei den Dienstleistungen. Dies steht im Einklang mit der bedeutenderen Rolle, die der nachlassende Inflationsdruck beim Preisauftrieb für Waren und der erhöhte Arbeitskostendruck beim Preisauftrieb für Dienstleistungen spielt. Insgesamt ist der erwartete Rückgang der HVPIX-Inflation von 5,1 % im Jahr 2023 auf 2,2 % im Jahr 2025 darauf zurückzuführen, dass die Lieferengpässe abnehmen und die Effekte der Energiepreise nachlassen. Außerdem spiegelt der Rückgang zunehmend die Auswirkungen der geldpolitischen Straffung und mit dem Nachlassen der Wiederöffnungseffekte nach der Pandemie die Normalisierung der Nachfrage wider. Ursächlich für das projizierte erhöhte Niveau der HVPIX-Inflation ist, dass die Auswirkungen des starken, wenn auch rückläufigen Wachstums der nominalen Löhne nur teilweise durch Anpassungen der Gewinnmargen ausgeglichen werden dürften.

Abbildung 7

HVPI-Inflation im Euroraum ohne Energie und Nahrungsmittel

(Veränderungen gegen Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die rund um den Projektionspfad der HVPIX-Inflation dargestellten Bandbreiten basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Ergebnis der HVPIX-Inflation im jeweiligen Intervall liegen wird. Weitere Einzelheiten hierzu finden sich in EZB, Gesamtwirtschaftliche Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, März 2023.

Die Projektion für die HVPI-Inflation wurden gegenüber den Projektionen vom Juni 2023 sowohl für 2023 als auch für 2024 um 0,2 Prozentpunkte nach oben korrigiert. Für 2025 wurde sie hingegen um 0,1 Prozentpunkte nach unten korrigiert. Die Energiekomponente wurde für 2023 und 2024 nach oben korrigiert. Grund hierfür waren die jüngsten unerwarteten Daten, höhere Terminpreise für Öl und Änderungen bei den regulierten Preisen. Diese Aufwärtskorrekturen wurden teilweise durch Abwärtskorrekturen bei den nicht energiebezogenen Komponenten aufgewogen. Die Inflation bei Nahrungsmitteln wurde für 2023 vorwiegend aufgrund von unerwartet hohen Werten nach oben korrigiert. Die Abwärtskorrekturen für 2024 und 2025 sind auf niedrigere technische Annahmen für Ab-Hof-Preise im Euroraum zurückzuführen. Die HVPIX-Inflation für 2023 bleibt unverändert, wurde jedoch für 2024 und 2025 aufgrund der Aufwertung des Euro und der schwächeren Nachfrageaussichten nach unten korrigiert.

Tabelle 4

Preis- und Kostenentwicklung für den Euroraum

(Veränderungen gegen Vorjahr in %)

Anmerkung: Das BIP und die Importdeflatoren, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Daten, darunter auch vierteljährliche Daten, können über die Macroeconomic Projection Database auf der Website der EZB abgerufen werden.

1) Der Teilindex basiert auf Schätzungen der tatsächlichen Auswirkungen indirekter Steuern. Es können sich hier Unterschiede zu Eurostat-Daten ergeben, da diese auf der Annahme beruhen, dass Effekte indirekter Steuern vollständig und unmittelbar auf den HVPI durchwirken.

2) Gemessen als reales BIP je Erwerbstätigen.

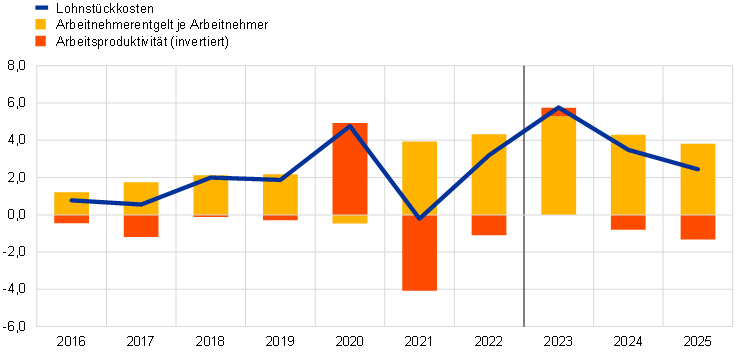

Das Wachstum der nominalen Löhne wird den Projektionen zufolge im Zeitverlauf allmählich nachlassen, jedoch auf erhöhtem Niveau verharren. Geschuldet ist dies der nach wie vor angespannten Arbeitsmarktlage und der Erhöhung der Mindestlöhne sowie dem Inflationsausgleich. Die Zuwachsrate des Arbeitnehmerentgelts je Arbeitnehmer wird den Projektionen zufolge von 5,3 % im Jahr 2023 auf 3,8 % im Jahr 2025 zurückgehen. Der Wert für 2023 bleibt gegenüber den Projektionen vom Juni unverändert. Für 2024 und 2025 wird aufgrund einer Verschlechterung der Arbeitsmarktlage hingegen mit einem etwas niedrigeren Wachstum gerechnet. Die seit dem Inflationsschub entstandenen Kaufkraftverluste dürften erst am Ende des Projektionszeitraums ausgeglichen werden. Das Wachstum der Lohnstückkosten dürfte 2023 seinen Höhepunkt erreichen und sowohl 2024 als auch 2025 vor dem Hintergrund eines rückläufigen Lohnwachstums und einer Erholung des Produktivitätswachstums zurückgehen (siehe Abbildung 8).

Abbildung 8

Zusammensetzung der Lohnstückkosten im Euroraum

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

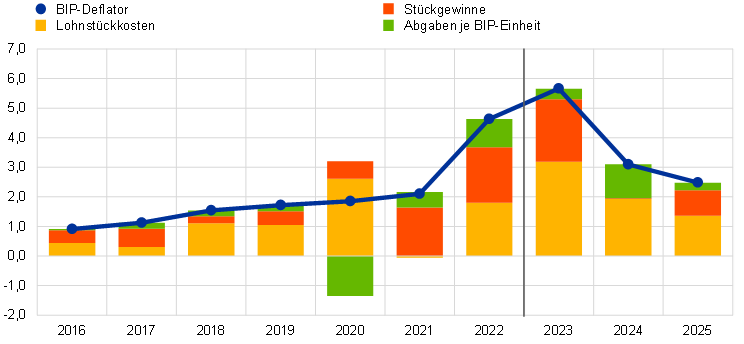

Der am Wachstum des BIP-Deflators gemessene binnenwirtschaftliche Preisdruck wird den Projektionen zufolge über den Projektionszeitraum hinweg allmählich von seinem derzeit hohen Niveau zurückgehen (Abbildung 9). Die Jahreswachstumsrate des BIP-Deflators dürfte in den ersten beiden Quartalen 2023 mit 6,3 % einen historischen Höchststand erreicht haben und bis Ende 2025 allmählich auf 2,0 % zurückgehen. Dieser Rückgang ist neben den sinkenden Wachstumsraten der Lohnstückkosten auch auf ein langsameres Wachstum der Stückgewinne zurückzuführen. Die Margen der Unternehmen haben in den Jahren 2021 und 2022 von außerordentlichen Faktoren profitiert. Dies dürfte auch in der ersten Jahreshälfte 2023 der Fall sein. Die nachlassenden Lieferengpässe, die schwache gesamtwirtschaftliche Nachfrage und das kräftige Lohnwachstum über den Großteil des Projektionszeitraums hinweg stehen jedoch in Einklang mit den rückläufigen Gewinnindikatoren über den Projektionszeitraum hinweg.[10] Die Stückgewinne dürften bis Mitte 2024 sinken. Zusammen mit dem disinflationären Effekt der Verbesserungen der Terms of Trade und dem stärkeren Produktivitätswachstum wird dies dazu beitragen, das relativ kräftige Wachstum der Arbeitskosten zu absorbieren. Ab der zweiten Jahreshälfte 2024 werden die Stückgewinne steigen, da das langsamere Wachstum der Arbeitskosten für die Preissetzung seitens der Unternehmen förderlich sein dürfte.

Abbildung 9

BIP-Deflator des Euroraums – Komponenten der Verteilungsseite

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums.

Nach einem sprunghaften Anstieg im Jahr 2022 dürfte sich die Jahreswachstumsrate der Einfuhrpreise 2023 ins Negative kehren, was über den Projektionszeitraum hinweg günstigere Terms of Trade zur Folge haben dürfte. Nach einem sprunghaften Anstieg um 17,4 % im Jahr 2022 dürfte der Importdeflator angesichts der nachlassenden Lieferengpässe für importierte Vorleistungen im Jahr 2023 deutlich nachgeben und dann schrumpfen, bevor er 2024 und 2025 im Einklang mit dem angenommenen Verlauf der Preise für Energierohstoffe und einem moderaten Anstieg der Preise für Rohstoffe (ohne Nahrungsmittel) wieder in den positiven Bereich zurückkehrt.

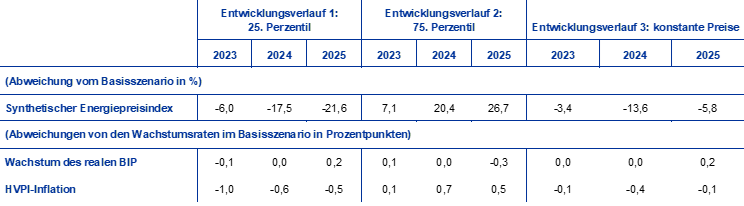

Kasten 4

Sensitivitätsanalyse: divergierende Entwicklungen der Energie- und Nahrungsmittelpreise

Angesichts der erheblichen Unsicherheit, mit der die künftige Entwicklung der Energiepreise behaftet ist, werden divergierende Entwicklungen der Energiepreise anhand von optionsbasierten Öl- und Gaspreisen sowie einer konstanten Preisentwicklung abgeleitet. So sollen die Auswirkungen auf die Aussichten für die HVPI-Inflation und das Wachstum des realen BIP bewertet werden. Bei dieser Analyse wird ein synthetischer Energiepreisindex verwendet, der sowohl Öl- als auch Gasterminkontrakte kombiniert. Die divergierenden ab- bzw. aufwärtsgerichteten Entwicklungen ergeben sich aus dem 25. und 75. Perzentil der optionsbasierten neutralen Dichten für die Öl- und Gaspreise am 22. August 2023 (dem Redaktionsschluss für die technischen Annahmen). Beide Verteilungen deuten auf Aufwärtsrisiken für die in den Projektionen vom September 2023 enthaltenen technischen Annahmen hin. Diese Risiken sind bei den Gasterminkontrakten angesichts der weiterhin angespannten und volatilen Gasmärkte infolge des Krieges in der Ukraine besonders ausgeprägt. Zudem wird sowohl für Öl- als auch Gaspreise eine Annahme konstanter Preise berücksichtigt. Die Auswirkungen der divergierenden Entwicklungen werden anhand einer Reihe makroökonomischer Modelle von EZB und Eurosystem beurteilt, die in den Projektionen verwendet werden. Die durchschnittlichen Auswirkungen auf das Wachstum des realen BIP und die HVPI-Inflation für diese Modelle sind der nachstehenden Tabelle zu entnehmen.

Tabelle A

Auswirkungen divergierender Energiepreisentwicklungen

Anmerkung: Bei dieser Sensitivitätsanalyse wird ein synthetischer Energiepreisindex verwendet, der die Preise für Öl- und Gasterminkontrakte kombiniert. Das 25. und das 75. Perzentil beziehen sich auf die optionsbasierten neutralen Dichten für die Öl- und Gaspreise am 22. August 2023. Die konstanten Öl- und Gaspreise nehmen ihren jeweiligen Wert zum selben Zeitpunkt an. Die makroökonomischen Auswirkungen werden als Durchschnittswerte aus einigen von Fachleuten der EZB bzw. des Eurosystems verwendeten makroökonomischen Modellen ausgewiesen.

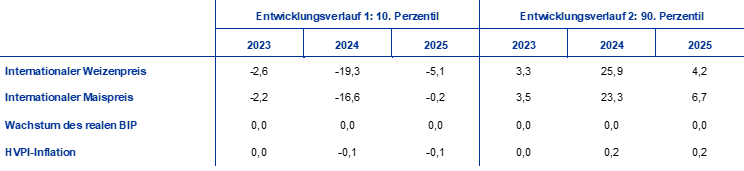

Eine ähnliche Sensitivitätsanalyse wird mit divergierenden Entwicklungen für die internationalen Nahrungsmittelpreise durchgeführt, die aufwärtsgerichtet sind. Bei dieser Analyse wird davon ausgegangen, dass die internationalen Nahrungsmittelrohstoffpreise für Weizen und Mais dem 10. und dem 90. Perzentil der optionsbasierten Preise am 22. August folgen. Die Verteilungen sind aufwärtsgerichtet. Ein Grund hierfür dürften Risiken im Zusammenhang mit dem Klimawandel und das Wetterphänomen El Niño sein. Dieses Wetterphänomen kann die Häufigkeit von Extremwetterereignissen weiter erhöhen, die infolge des allgemeinen Klimawandels ohnehin schon höher sein dürfte. Ein weiterer Grund dürfte die anhaltende Unsicherheit über die weltweiten Getreidelieferungen infolge des Krieges in der Ukraine sein. Die Auswirkungen der divergierenden Entwicklungen auf die Inflationsprojektionen für den Euroraum werden anhand der Elastizitäten beurteilt, die aus den in den Projektionen verwendeten und in der Tabelle unten abgebildeten makroökonomischen Modellen des Eurosystems abgeleitet werden. Die Auswirkungen dieser höheren Nahrungsmittelpreise auf das Wachstum des realen BIP im Euroraum wären unerheblich.

Tabelle B

Auswirkungen divergierender Entwicklungen der Nahrungsmittelpreise

(Abweichungen von den Wachstumsraten im Basisszenario in Prozentpunkten)

Anmerkung: In dieser Sensitivitätsanalyse beziehen sich das 10. und das 90. Perzentil auf die optionsbasierten neutralen Dichten für die Weizen- und Maispreise am 22. August 2023. Die Entwicklungen aus optionsbasierten Dichten werden so umgewandelt, dass sie die Auswirkungen auf die Ab-Hof-Preise im Euroraum abbilden. Die makroökonomischen Auswirkungen werden anhand der Elastizitäten berechnet, die von den in den Projektionen verwendeten makroökonomischen Modellen des Eurosystems abgeleitet werden.

Kasten 5

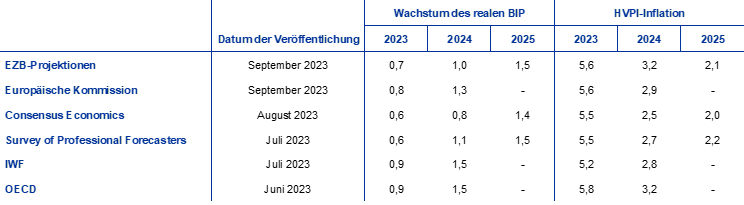

Prognosen anderer Institutionen

Sowohl von internationalen Organisationen als auch von privatwirtschaftlichen Institutionen liegen Prognosen für den Euroraum vor. Diese Prognosen sind jedoch untereinander bzw. mit den von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen nicht direkt vergleichbar, da sie zu verschiedenen Zeitpunkten fertiggestellt wurden. Darüber hinaus werden bei diesen Projektionen unterschiedliche Methoden zur Ableitung von Annahmen über finanzpolitische, finanzielle und außenwirtschaftliche Variablen (einschließlich Öl-, Gas- und sonstiger Rohstoffpreise) verwendet. Schließlich werden bei den verschiedenen Prognosen unterschiedliche Methoden der Kalenderbereinigung in Bezug auf das reale BIP angewandt.

Tabelle

Vergleich der jüngsten Prognosen zum Wachstum des realen BIP und zur HVPI-Inflation im Euroraum

(Veränderungen gegen Vorjahr in %)

Quellen: Europäische Kommission, Interim Economic Forecast, Sommer 2023, 11. September 2023; Prognose von Consensus Economics, 10. August 2023 (die Daten für 2025 stammen aus der Umfrage vom Juli 2023); EZB, Survey of Professional Forecasters, 28. Juli 2023; IWF, World Economic Outlook, 25. Juli 2023; OECD, Wirtschaftsausblick 113, 7. Juni 2023.

Anmerkung: Die von Fachleuten der EZB erstellten gesamtwirtschaftlichen Projektionen verwenden arbeitstäglich bereinigte Jahreswachstumsraten für das reale BIP, während die Europäische Kommission und der IWF jährliche Zuwachsraten heranziehen, die nicht um die Zahl der Arbeitstage pro Jahr bereinigt wurden. Andere Prognosen enthalten keine Angaben dazu, ob arbeitstäglich bereinigte oder nicht arbeitstäglich bereinigte Daten ausgewiesen werden.

Die von Fachleuten der EZB erstellten Projektionen vom September 2023 liegen für das BIP-Wachstum und die Inflation innerhalb der Bandbreite anderer Prognosen. Die von Fachleuten der EZB erstellte Projektion für das BIP-Wachstum im Jahr 2023 fällt etwas höher aus als die Prognosen des privaten Sektors und etwas niedriger als die Prognose des IWF World Economic Outlook, der Interim Economic Forecast vom Sommer der Europäischen Kommission sowie die OECD-Prognose. Für das Jahr 2024 zählt die von Fachleuten der EZB erstellte Projektion zu den niedrigsten Prognosen, liegt jedoch etwas über der von Consensus Economics veröffentlichten Umfrage. Für das Jahr 2025 entspricht die Projektion in etwa den wenigen anderen verfügbaren Prognosen für dieses Jahr. In Bezug auf die HVPI-Inflation weist sie für 2024 einen der höchsten Werte aus und steht im Einklang mit der Prognose der OECD, liegt allerdings deutlich über der Umfrage von Consensus Economics. Für 2025 liegt sie innerhalb der engen Bandbreite anderer Prognosen.

© Europäische Zentralbank, 2023

Postanschrift 60640 Frankfurt am Main, Deutschland

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Alle Rechte vorbehalten. Die Anfertigung von Kopien für Ausbildungszwecke und nichtkommerzielle Zwecke ist mit Quellenangabe gestattet.

Informationen zur Fachterminologie finden sich im EZB-Glossar (nur auf Englisch verfügbar).

HTML ISBN 978-92-899-5616-1, ISSN 2529-4431, doi:10.2866/048126, QB-CE-23-002-DE-Q

Redaktionsschluss für technische Annahmen, beispielsweise zu den Ölpreisen und Wechselkursen, war der 22. August 2023. Die Projektionen für die Weltwirtschaft wurden am 22. August und die gesamtwirtschaftlichen Projektionen für den Euroraum am 30. August 2023 fertiggestellt. Zwar wurde die HVPI-Schnellschätzung für den Euroraum für August 2023 von Eurostat erst am folgenden Tag veröffentlicht, doch wurden in den Projektionen frühere nationale Schnellschätzungen berücksichtigt, die etwa 45 % des Euroraum-HVPI abdecken. Die aktuellen Projektionen beziehen sich auf die Jahre 2023 bis 2025. Bei ihrer Interpretation ist zu berücksichtigen, dass Projektionen für einen so langen Zeitraum mit sehr großer Unsicherheit behaftet sind. Siehe EZB, Prognosegüte der gesamtwirtschaftlichen Projektionen von Experten des Eurosystems und der EZB seit der Finanzkrise, Wirtschaftsbericht 8/2019, Dezember 2019. Die den ausgewählten Tabellen und Abbildungen zugrunde liegenden Daten sind auch unter http://www.ecb.europa.eu/pub/projections/html/index.en.html abrufbar. Eine Datenbank mit allen früheren gesamtwirtschaftlichen Projektionen von Fachleuten der EZB bzw. des Eurosystems steht auf der Website der EZB zur Verfügung (Macroeconomic Projection Database). Für die Projektionen vom September 2023 enthält die Datenbank erstmals mehr Variablen als dieser Bericht. Bei vielen davon handelt es sich um Quartalswerte.

Nach Fertigstellung der von Fachleuten der EZB erstellten Projektionen veröffentlichte Eurostat eine neue Schätzung für das vierteljährliche Wachstum im zweiten Quartal 2023. Mit 0,1 % liegt sie 0,2 Prozentpunkte unter der ursprünglichen Schnellschätzung und dem Wert in Abbildung 1.

Siehe EZB, Gesamtwirtschaftliche Auswirkungen der geldpolitischen Straffung der EZB seit Dezember 2021: eine modellbasierte Auswertung , Kasten 6, Wirtschaftsbericht 3/2023, Mai 2023.

Die Annahme für die nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruht auf dem gewichteten Durchschnitt der Renditen der zehnjährigen Benchmark-Anleihen der Länder. Diese Renditen werden mit den jährlichen BIP-Zahlen gewichtet und anhand eines Zukunftsprofils fortgeschrieben, das aus der Zinsstrukturkurve der EZB für die Zehnjahres-Pari-Rendite aller Anleihen des Euroraums abgeleitet wird. Dabei wird die anfängliche Abweichung zwischen den beiden Reihen über den Projektionszeitraum hinweg konstant gehalten. Die Abstände zwischen länderspezifischen Staatsanleiherenditen und dem entsprechenden Euroraum-Durchschnitt werden über den Projektionszeitraum hinweg als konstant angenommen.

Die technischen Annahmen bezüglich der Rohstoffpreise beruhen auf der von den Terminmärkten anhand des Durchschnitts des Zweiwochenzeitraums bis zum Redaktionsschluss am 22. August 2023 abgeleiteten Entwicklung.

Im vorliegenden Kasten ist der Euroraum bei Verweisen auf weltweite und/oder globale Aggregate von Konjunkturindikatoren jeweils nicht enthalten.

Siehe Kasten 3. Dort wird ein adverses Risikoszenario mit einer stärkeren Abkühlung des chinesischen Wohnimmobiliensektors bei gleichzeitigen finanziellen Spannungen analysiert.

Es handelt sich um ein zweistufiges Szenario. Einerseits enthält das Szenario einen stärkeren und länger anhaltenden Rückgang bei den Wohnungsbauinvestitionen in China (rund 15 % unter das Basisszenario) ab dem Schlussquartal 2023. Andererseits wird angenommen, dass die Turbulenzen im Wohnimmobiliensektor die Finanzierungsbedingungen in China (und in den aufstrebenden Volkswirtschaften Asiens) zusätzlich verschärfen. Dabei kommt es zu einem Anstieg der Risikoprämien um 100 Basispunkte als Reaktion auf die allgemeine Liquiditätsverknappung angesichts der angespannten Bilanzen und der schwierigen Lage der Bauträger. Ferner wird im Szenario eine Verkaufswelle an den Aktienmärkten erwartet, wodurch die chinesischen Aktienkurse um 15 % einbrechen.

Neben der schwachen Auslandsnachfrage nach Produkten des Euroraums und den niedrigeren Ölpreisen schlagen sich die Finanzmarktturbulenzen in höheren Kreditzinsen und Risikoprämien im Euroraum nieder. Allerdings sind keine zusätzlichen Schocks im Zusammenhang mit den Finanzierungsbedingungen im Euroraum enthalten. Diese Ansteckungseffekte im Euroraum werden mithilfe des BASE-Modells der EZB für den gesamten Euroraum geschätzt. Dabei bleiben die Länderunterschiede und daraus resultierende Ansteckungseffekte außen vor.

Weitere Informationen zu den Komponenten des BIP-Deflators und zur Rolle der Stückgewinne (Gewinne je BIP-Einheit) für die Inflationsanalyse finden sich in: E. Hahn, Gewinne je BIP-Einheit und ihr Beitrag zur jüngsten Zunahme des binnenwirtschaftlichen Preisdrucks im Euroraum, Kasten 3, Wirtschaftsbericht 4/2023, EZB, Juni 2023, sowie O. Arce, E. Hahn und G. Koester, How tit-for-tat inflation can make everyone poorer, Der EZB-Blog, 30. März 2023.

-

14 September 2023