Makroekonomické projekcie odborníkov ECB pre eurozónu, september 2023

1 Prehľad

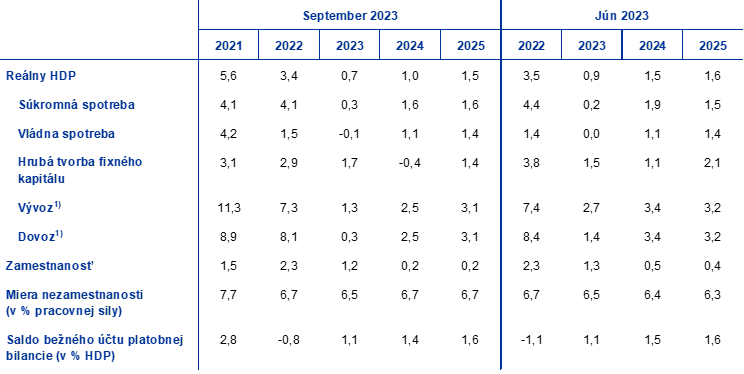

Krátkodobý výhľad hospodárskeho rastu v eurozóne sa zhoršil, zatiaľ čo v strednodobom horizonte by sa malo hospodárstvo vzhľadom na oživenie domáceho i zahraničného dopytu postupne vrátiť k miernemu rastu. Hospodárska aktivita v eurozóne v prvom polroku 2023 rástla slabým tempom, aj napriek výraznejším sklzom v plnení objednávok vo výrobnom sektore a ústupu vysokých cien energií. Tieto účinky navyše do značnej miery slabli, pričom krátkodobé ukazovatele poukazujú na stagnáciu v krátkodobom horizonte spôsobenú prísnejšími podmienkami financovania, nízkou podnikateľskou a spotrebiteľskou dôverou a slabým zahraničným dopytom v kontexte posilňovania eura. Od roku 2024 sa očakáva oživenie rastu vzhľadom na návrat zahraničného dopytu k predpandemickému trendu a zlepšovanie reálnych príjmov podporované klesajúcou infláciou, dynamickým rastom nominálnych miezd a stále nízkou, hoci mierne rastúcou nezamestnanosťou. Rast však bude naďalej tlmený v dôsledku premietania vplyvu sprísňovania menovej politiky ECB a nepriaznivých podmienok poskytovania úverov do reálnej ekonomiky, ako aj z dôvodu postupného rušenia opatrení rozpočtovej podpory. Celkovo sa očakáva spomalenie priemerného ročného rastu reálneho HDP z 3,4 % v roku 2022 na 0,7 % v roku 2023 a neskôr jeho oživenie na 1,0 % v roku 2024 a 1,5 % v roku 2025. V porovnaní s projekciami odborníkov Eurosystému z júna 2023 bol výhľad rastu HDP upravený nadol o 0,2 percentuálneho bodu na rok 2023, o 0,5 percentuálneho bodu na rok 2024 a o 0,1 percentuálneho bodu na rok 2025, a to v dôsledku výrazného zhoršenia krátkodobého výhľadu vzhľadom na zhoršujúce sa ukazovatele z prieskumov, prísnejšie podmienky financovania – vrátane nepriaznivejších účinkov ponuky úverov – a silnejší výmenný kurz eura.[1]

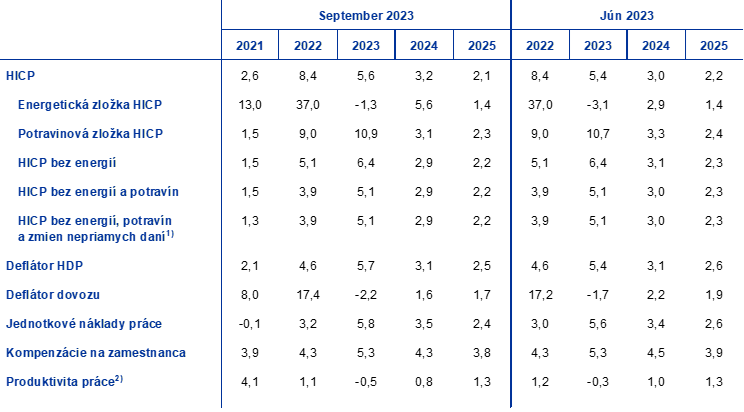

Celková inflácia v eurozóne by mala počas sledovaného obdobia ďalej klesať v dôsledku zmierňovania nákladových tlakov a ponukových obmedzení, ako aj vplyvu sprísňovania menovej politiky. Postupne klesať má aj inflácia HICP bez energií a potravín, ktorá však má podľa predpokladov až do začiatku roka 2024 úroveň celkovej inflácie prekračovať. Projektovaný pokles inflácie je spôsobený ustupujúcimi účinkami predchádzajúcich šokov v cenách energií a ďalších tlakov v cenovom reťazci, pričom dominantným faktorom inflácie HICP bez energií a potravín sa postupne stane výrazný rast nákladov práce. Od polovice roka 2023 by mal rast miezd postupne klesať, hoci počas sledovaného obdobia by mal zostať na vysokej úrovni, podporovaný rastom minimálnych miezd a inflačnej kompenzácie v prostredí síce ustupujúceho, no naďalej pretrvávajúceho nedostatku pracovných síl. Očakáva sa, že ziskové marže, ktoré v minulom roku výrazne vzrástli, budú v strednodobom horizonte tlmiť prenos nákladov práce do koncových cien. Základnú infláciu by okrem toho mala čoraz viac tlmiť prísnejšia menová politika. Za predpokladu, že strednodobé inflačné očakávania zostanú ukotvené na úrovni inflačného cieľa ECB, sa očakáva, že celková inflácia HICP klesne z priemernej hodnoty 8,4 % v roku 2022 na 5,6 % v roku 2023, 3,2 % v roku 2024 a 2,1 % v roku 2025, a že cieľovú hodnotu dosiahne v treťom štvrťroku 2025. V porovnaní s projekciami z júna 2023 bola inflácia HICP na roky 2023 a 2024 upravená nahor, odrážajúc vyššie ceny ropných futures, a na rok 2025 nadol, keďže sa predpokladá, že vplyv zhodnocovania eura, prísnejšie podmienky financovania a slabšie cyklické podmienky budú tlmiť infláciu HICP bez energií a potravín.

Tabuľka

Projekcie vývoja hospodárskeho rastu a inflácie v eurozóne

(ročná percentuálna zmena)

Poznámky: Hodnoty reálneho HDP vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

Vzhľadom na vysokú neistotu spojenú s hospodárskym výhľadom táto správa obsahuje scenár, v ktorom sa posudzujú dôsledky možného slabšieho hospodárskeho vývoja a obnoveného finančného napätia v Číne na hospodárstvo eurozóny (box 3), ako aj viacero citlivostných analýz týkajúcich sa alternatívneho vývoja cien energií a potravinových komodít (box 4).

2 Reálna ekonomika

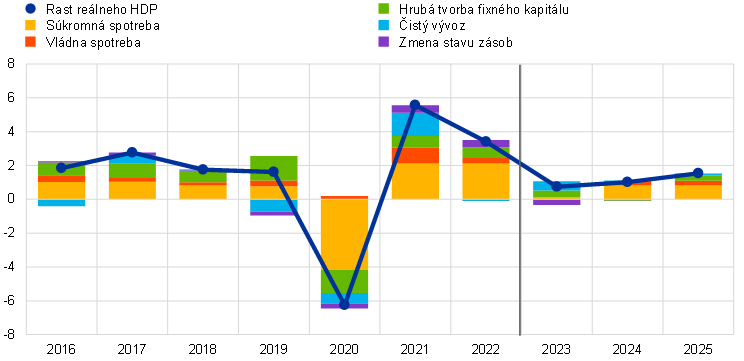

V druhom štvrťroku 2023 bol hospodársky rast eurozóny tlmený, s kladným príspevkom domáceho dopytu a akumulácie zásob a záporným príspevkom čistého vývozu (graf 1).[2] Pokiaľ ide o produkciu, v druhom štvrťroku došlo k oslabeniu priemyselnej výroby, i napriek podpore historicky vysokého sklzu v plnení objednávok v dôsledku zmierňovania ponukových obmedzení. V druhom štvrťroku zaznamenala kladný štvrťročný rast hrubej pridanej hodnoty len aktivita v sektore služieb. Na strane dopytu viedla vysoká inflácia a prísne podmienky financovania k stagnácii súkromnej spotreby, ktorá bola slabšia, než sa predpokladalo v júnových projekciách. Tvorba hrubého fixného kapitálu zaznamenala kladný príspevok, najmä vďaka podnikovým a vládnym investíciám. Odhaduje sa, že nižší zahraničný dopyt a strata konkurencieschopnosti viedli k zápornému príspevku čistého vývozu k rastu, i napriek veľmi slabému dovozu.

Graf 1

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámky: Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu (poznámka pod čiarou 2). Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Intervaly okolo stredových hodnôt projekcií vyjadrujú stupeň neistoty a sú koncepčne symetrické. Vychádzajú z chýb v minulých projekciách a sú očistené od vplyvu krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že hodnota rastu reálneho HDP sa bude nachádzať v príslušných intervaloch. Ďalšie informácie: box 6 makroekonomických projekcií odborníkov ECB pre eurozónu z marca 2023.

Predpokladá sa, že rast HDP bude v treťom štvrťroku 2023 stagnovať a v poslednom štvrťroku zostane tlmený vzhľadom na naďalej slabú aktivitu vo výrobnom sektore a očakávané spomalenie aktivity v sektore služieb. Podpora hospodárskej aktivity vyplývajúca z odstraňovania sklzov v plnení objednávok má podľa očakávaní slabnúť, pričom negatívny vplyv prísnejších podmienok financovania a nepriaznivých podmienok poskytovania úverov by sa mal zintenzívniť. Ukazovatele z prieskumov poukazujú na spomalenie aktivity, ktoré sa už týka aj sektora služieb. To je v rozpore s očakávaniami júnových projekcií, podľa ktorých mal rast v tomto sektore pokračovať. Keďže sa očakáva pokles inflácie a nárast miezd vzhľadom na pretrvávajúci nedostatok pracovných síl, malo by dôjsť k oživeniu reálneho disponibilného príjmu. Hoci by tak v druhej polovici roka 2023 mali vzniknúť podmienky pre oživenie súkromnej spotreby, spotrebiteľská dôvera rovnako ako podnikateľský sentiment v súvislosti s produkciou spotrebného tovaru v auguste klesli, čo v porovnaní s júnovými projekciami poukazuje na opatrnejšie spotrebiteľské správanie. Zároveň sa očakáva, že príspevok čistého obchodu zostane v druhej polovici roka 2023 záporný, keďže rast dovozu sa zrýchľuje v súlade s domácim dopytom, zatiaľ čo rast vývozu zostáva mierny, hoci sa očakáva, že dovoz i vývoz zostanú pod úrovňou z júnových projekcií. Celkovo sa očakáva, že hospodársky rast v eurozóne bude v druhom polroku 2023 celkovo stagnovať a v porovnaní s júnovými projekciami bol upravený nadol o 0,6 percentuálneho bodu.

V strednodobom horizonte sa má rast HDP eurozóny podľa projekcií mierne zrýchliť vzhľadom na rast reálnych príjmov domácností a zvýšenie zahraničného dopytu, hoci nepriaznivé účinky prísnejších podmienok financovania a klesajúcej rozpočtovej podpory majú rast tlmiť. Rast reálneho HDP sa má počas roka 2024 zrýchliť a v roku 2025 stabilizovať (tabuľka 2). Očakáva sa, že okrem ústupu energetických šokov bude k hospodárskemu rastu prispievať zmierňovanie inflačných tlakov v prostredí stabilného rastu pracovných príjmov, čo pripraví pôdu pre oživenie súkromnej spotreby. Oživenie by mal zaznamenať aj zahraničný dopyt, ktorý bol v tomto roku mimoriadne slabý. Tieto pozitívne účinky však budú podľa všetkého tlmené vplyvom prísnejších podmienok financovania a zhodnocovania eura. Navyše zrušenie opatrení rozpočtovej podpory, ktorých príspevok k rastu sa v roku 2023 považuje za celkovo neutrálny, má v rokoch 2024 a 2025 hospodársky rast oslabiť.

Očakáva sa, že prísnejšie podmienky financovania, najmä v dôsledku vyšších úrokových sadzieb a čiastočne vzhľadom na obmedzenia úverovej ponuky, budú ďalej tlmiť dopyt. Prudký nárast úrokových sadzieb od decembra 2021 sa ďalej premieta do reálnej ekonomiky a ovplyvňuje výhľad hospodárskeho rastu (ako sa odráža v technických predpokladoch projekcií – box 1), najmä na roky 2023 a 2024.[3] Ako sa uvádza v najnovšom prieskume ECB zameranom na úverovú aktivitu bánk, od prelomu rokov sa tiež sprísňujú podmienky poskytovania úverov a rast úverov sa prudko spomalil. Z týchto faktorov, ako aj z výrazného zhoršenia najnovších mesačných ukazovateľov hospodárskej aktivity vyplýva, že nepriaznivé účinky ponuky úverov môžu byť silnejšie, než sa predpokladalo v júnových projekciách, i napriek celkovo priaznivému stavu bilancií domácností a podnikov.

V porovnaní s projekciami z júna 2023 bol rast reálneho HDP upravený nadol o 0,2 percentuálneho bodu na rok 2023, o 0,5 percentuálneho bodu na rok 2024 a o 0,1 percentuálneho bodu na rok 2025. Tieto úpravy sú vo veľkej miere spôsobené i) prudkým zhoršením krátkodobého výhľadu rastu, ako naznačujú ukazovatele z prieskumov, ii) prísnejšími podmienkami financovania (vrátane vyšších úrokových sadzieb a nepriaznivejších podmienok poskytovania úverov) a iii) silnejším výmenným kurzom a slabším zahraničným dopytom. Nedávny pokles ukazovateľov aktivity má za následok revíziu domáceho dopytu v druhej polovici roka 2023 nadol, ktorá sa prenáša aj na rok 2024 a je znásobená ďalšou revíziou súkromných investícií nadol, ktorá vedie k nižšiemu domácemu dopytu aj v roku 2025. Sprísnenie úverových podmienok má rast reálneho HDP, najmä v roku 2024, brzdiť výraznejšie, než sa predpokladalo v júnových projekciách.

Tabuľka 2

Projekcie reálneho HDP, trhu práce a obchodu

(ročné percentuálne zmeny, ak nie je uvedené inak)

Poznámky: Hodnoty reálneho HDP a jednotlivých zložiek vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Vrátane obchodnej výmeny v rámci eurozóny.

Pokiaľ ide o zložky reálneho HDP, vzhľadom na pokles neistoty a zlepšovanie reálnych príjmov a dôvery sa očakáva, že reálna spotreba domácností sa bude postupne zotavovať a podporí hospodársky rast. Súkromná spotreba v prvom polroku viac-menej stagnovala. Spotreba energií a potravín sa znížila, zatiaľ čo dopyt po spotrebiteľských službách zostal stabilný. S klesaním inflácie a neistoty sa od tretieho štvrťroka 2023 očakáva nárast spotrebiteľských výdavkov. V dlhodobejšom horizonte, s pokračujúcim ústupom inflácie a neistoty a s nárastom reálnych príjmov, sa bude spotreba ďalej zvyšovať a bude podporovať hospodársky rast, i napriek postupnému odznievaniu účinkov znovuotvorenia hospodárstva po pandémii. Rast súkromnej spotreby bol na rok 2024 v porovnaní s júnovými projekciami upravený nadol o 0,3 percentuálneho bodu v dôsledku prenosových účinkov revízie krátkodobého výhľadu nadol a väčšieho sklonu k úsporám, zatiaľ čo strednodobý vývoj spotreby zostáva prevažne nezmenený.

Reálny disponibilný príjem by sa mal v roku 2023 vzhľadom na klesajúcu infláciu a výrazný mzdový rast oživiť a podporovať spotrebu. Po miernom poklese v roku 2022 sa v roku 2023 očakáva oživenie reálneho disponibilného príjmu vďaka výraznému rastu pracovných a nepracovných príjmov (predovšetkým v dôsledku vývoja hrubého prevádzkového prebytku a zložiek zmiešaného príjmu v prvom štvrťroku 2023) a klesajúcej inflácii. Spolu s výrazným rastom miezd by nepracovné príjmy aj napriek postupnému zmierňovaniu počas sledovaného obdobia mali podporovať kúpnu silu domácností. Príspevok rozpočtových transferov k rastu reálneho disponibilného príjmu a spotreby by mal byť počas celého sledovaného obdobia celkovo neutrálny. Reálny disponibilný príjem by sa mal podľa projekcií celkovo zvýšiť o 0,6 % v roku 2023, o 1,0 % v roku 2024 a o 1,2 % v roku 2025.

Miera úspor domácností by mala v roku 2023 zostať na zvýšenej úrovni a neskôr by sa mala len postupne normalizovať. Miera úspor sa v prvej polovici roka 2023 zvýšila a očakáva sa, že tento rok zostane výrazne nad úrovňou spred pandémie, najmä v dôsledku zvýšenia nepracovných príjmov v prvom štvrťroku 2023, ktoré sú spojené s nízkym sklonom k spotrebe. S ďalším ústupom neistoty a inflačných tlakov počas sledovaného obdobia sa miera úspor domácností zníži, no zostane nad predpandemickou úrovňou, keďže vyššie úrokové sadzby sú protiváhou k snahe domácností normalizovať svoje správanie v oblasti úspor po pandémii. Neočakáva sa, že objem nadmerných úspor podporí rast spotreby, keďže je prevažne v držbe bohatších domácností a vo forme nelikvidných aktív. Miera úspor bola v porovnaní s júnovými projekciami na prvú polovicu sledovaného obdobia upravená nahor, prevažne na základe revízie údajov za prvý štvrťrok tohto roka v dôsledku výraznejšieho vývoja nepracovných príjmov, ktorý by mal podľa predpokladov postupne slabnúť, ako aj silnejšej motivácie sporiť vzhľadom na vyššie úrokové sadzby a prísnejšie úverové podmienky počas zvyšku sledovaného obdobia.

Box 1

Technické predpoklady týkajúce sa úrokových mier, cien komodít a výmenných kurzov

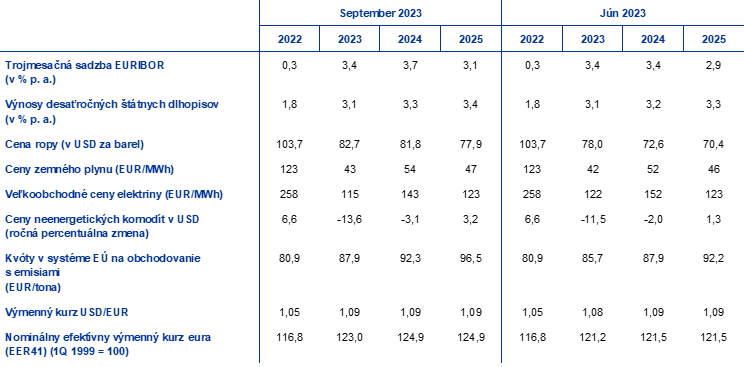

V porovnaní s projekciami z júna 2023 technické predpoklady zahŕňajú vyššie úrokové miery, ako aj vyššie ceny ropy a zemného plynu, nižšie veľkoobchodné ceny elektrickej energie a zhodnocovanie eura. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 22. augusta 2023. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Dlhodobé úrokové miery sú vyjadrené prostredníctvom výnosov desaťročných štátnych dlhopisov.[4] Krátkodobé aj dlhodobé miery sa od uzávierky projekcií z júna 2023 zvýšili a oproti týmto projekciám bola nahor upravená aj trajektória ich predpokladaného vývoja.

Tabuľka

Technické predpoklady

Poznámka: Údaje sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

Technické predpoklady cien ropy boli počas sledovaného obdobia v priemere upravené nahor o viac ako 10 %, keďže obavy z nedostatočných dodávok ropy prevážili obavy súvisiace s globálnym dopytom po rope.[5] V poslednom období ceny ropy určujú tri hlavné faktory: rozhodnutie OPEC+ znížiť ponuku, všeobecná nedostatočná ponuka (tlak na rast cien) a obavy v súvislosti s dopytom po rope v Číne vzhľadom na obavy spojené s hospodárskym rastom krajiny (tlak na pokles cien). Celkovo krivka ropných futures od projekcií z júna 2023 zaznamenala nárast (o 5,9 % na rok 2023, 12,6 % na rok 2024 a 10,6 % na rok 2025). Naďalej sa však predpokladá, že cena ropy klesne z 82,7 USD za barel v roku 2023 na 77,9 USD za barel v roku 2025

Predpoklady týkajúce sa cien plynu sa zvýšili v menšej miere ako v prípade cien ropy a predpoklady týkajúce sa cien elektrickej energie sa znížili. K zachovaniu nízkej úrovne cien plynu prispeli vysoké zásoby: EÚ svoj cieľ dosiahnuť stav zásob plynu na úrovni 90 % splnila tri mesiace pred novembrovým termínom. Nedávne výpadky na nórskych plynových poliach a štrajky v austrálskych zariadeniach na skvapalňovanie zemného plynu zvýšili volatilitu trhu a spôsobili nedávny nárast cien plynu v dôsledku obáv o dodávky. Celkovo krivka plynových futures od júnových projekcií zaznamenala mierny nárast (o 1,1 % na rok 2023, 4,6 % na rok 2024 a 2,1 % na rok 2025). Futures na ceny elektrickej energie boli naopak na roky 2023 a 2024 upravené nadol približne o 6 % a na rok 2025 sú zväčša nezmenené. Pokiaľ ide o uhlíkové emisné kvóty v systéme EÚ na obchodovanie s emisiami, predpokladaný vývoj na základe futures bol od júnových projekcií v priemere upravený nahor približne o 4 %. Ceny neenergetických komodít by podľa predpokladov mali byť oproti júnovým projekciám o niečo nižšie, najmä v dôsledku nižších predpokladaných cien kovov (v dôsledku slabého globálneho dopytu), ktoré boli do istej miery vyvážené vyššími medzinárodnými cenami potravín.

Predpokladá sa, že vzájomné výmenné kurzy zostanú počas sledovaného obdobia nezmenené na priemernej úrovni za desať pracovných dní končiacich sa dňom uzávierky. Z toho vyplýva výmenný kurz počas sledovaného obdobia na úrovni 1,09 USD za euro, čo je o 0,7 % viac, než sa predpokladalo v projekciách z júna 2023. Z predpokladu efektívneho výmenného kurzu eura vyplýva v porovnaní s predpokladmi v júnových projekciách zhodnotenie o približne 2,8 %.

Počas sledovaného obdobia sa vzhľadom na prísnejšie náklady na financovanie a úverové štandardy očakáva pokles investícií do nehnuteľností na bývanie. Predpokladá sa, že po ďalšom poklese v druhom štvrťroku 2023 sa budú investície do nehnuteľností na bývanie počas roka 2024 ďalej znižovať, než sa v priebehu roka 2025 postupne znova vrátia k mierne kladnému tempu rastu. Pretrvávajúci útlm investícií do nehnuteľností na bývanie podľa všetkého vyplýva z naďalej obmedzenej dostupnosti bývania, najmä v dôsledku vyšších úrokových sadzieb hypotekárnych úverov, a z nízkej výnosnosti nehnuteľností na bývanie vzhľadom na ich klesajúce ceny a vysoké stavebné náklady. Tieto faktory spolu s prísnymi úverovými podmienkami investície do nehnuteľností na bývanie výrazne tlmia, hoci pokračujúci rast príjmov domácností by mal podporiť mierne oživenie v roku 2025.

Podnikové investície majú v roku 2024 vzhľadom na výrazný brzdiaci účinok prísnejších podmienok financovania klesať. Zlepšenie domáceho a svetového dopytu a vplyv ekologickej a digitálnej transformácie by neskôr mali prispieť k miernemu oživeniu. Po kladnom raste v druhom štvrťroku sa majú podnikové investície od tretieho štvrťroka 2023 a počas roku 2024 znižovať, než v roku 2025 začnú znova rásť. Očakáva sa, že v nasledujúcich štvrťrokoch bude na podnikové investície mimoriadne nepriaznivo vplývať slabá domáca i svetová hospodárska aktivita, vysoké úrokové miery a obmedzenia ponuky úverov. Ku koncu horizontu projekcií bude hybnou silou podnikových investícií očakávané širšie oživenie domáceho a zahraničného dopytu a ďalšie napredovanie ekologickej a digitálnej transformácie, čiastočne podporené mobilizáciou súkromného kapitálu prostredníctvom realizácie plánov s využitím prostriedkov nástroja Next Generation EU (NGEU).

Box 2

Medzinárodné prostredie

Po silnom raste v prvom štvrťroku sa globálna hospodárska aktivita v druhom štvrťroku 2023 zmiernila. Zatiaľ čo v druhom štvrťroku globálny rast zodpovedal júnovým projekciám, jeho dynamika sa v jednotlivých krajinách líšila.[6] V Spojených štátoch bola hospodárska aktivita vzhľadom na stále stabilný domáci dopyt a silný trh práce odolnejšia, než sa očakávalo. Podobne rast prevýšil predchádzajúce očakávania v Japonsku a Spojenom kráľovstve. Rast v Číne sa naopak znížil výraznejšie, než sa očakávalo, keďže oživenie podporované spotrebou stratilo na dynamike po obnovení problémov v čínskom sektore rezidenčných nehnuteľností.[7] Globálny reálny HDP by sa mal podľa projekcií zvýšiť o 3,2 % v roku 2023, o 3,0 % v roku 2024 a o 3,2 % v roku 2025, čo je zhruba v súlade s júnovými projekciami. Za menšími revíziami sa však skrývajú výraznejšie zmeny výhľadu hospodárskeho rastu hlavných ekonomík: výhľad hospodárskeho rastu Číny na tento rok bol upravený výrazne nadol, zatiaľ čo výhľad hospodárskeho rastu významných vyspelých ekonomík bol upravený nahor, najmä v dôsledku rýchlejšieho než pôvodne odhadovaného rastu v Spojených štátoch.

Napriek pomerne odolnej globálnej hospodárskej aktivite sa tento rok očakáva stagnácia svetového obchodu a jeho návrat k historickému vzťahu s reálnym HDP v neskoršej časti sledovaného obdobia vedúci tiež k zvýšeniu zahraničného dopytu po produkcii eurozóny. Súčasná nízka obchodná intenzita globálneho rastu odráža štruktúru hospodárskej aktivity, čiastočne v dôsledku povahy postpandemického oživenia, pričom na svetovom hospodárskom raste má väčší podiel aktivita v sektore služieb a súkromná spotreba, ako aj rozvíjajúce sa trhové ekonomiky, ktoré sú všetky charakterizované menej intenzívnou obchodnou výmenou. Celosvetové sprísňovanie menovej politiky okrem toho oslabuje dopyt. V dôsledku toho by sa mal svetový obchod v tomto roku zvýšiť len o 0,2 % a zahraničný dopyt po produkcii eurozóny o 0,1 %. Očakáva sa, že počas zvyšku sledovaného obdobia bude rast svetového obchodu znova naberať na intenzite a rásť zhruba v súlade s hospodárskou aktivitou. Podobne sa predpokladá, že rast zahraničného dopytu po produkcii eurozóny sa v rokoch 2024 i 2025 zvýši na 3 %. Projekcie svetového dovozu i zahraničného dopytu po produkcii eurozóny na tento rok boli upravené nadol, najmä z dôvodu ďalšej revízie historických údajov na prelome rokov nadol a slabšieho než pôvodne odhadovaného dovozu v druhom štvrťroku. Ich rast počas zvyšku sledovaného obdobia však zostáva celkovo porovnateľný s júnovými projekciami.

Tabuľka

Medzinárodné prostredie

(ročná percentuálna zmena)

Poznámka: Údaje sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Vážený priemer dovozu.

2) Vážený priemer dovozu obchodných partnerov eurozóny.

3) Vážený priemer vývozných deflátorov obchodných partnerov eurozóny.

Globálna celková inflácia ustupuje, no základné inflačné tlaky zostávajú silné, predovšetkým vo vyspelých ekonomikách, zatiaľ čo vývozné ceny konkurentov eurozóny by mali vzhľadom na vývoj cien komodít prudko klesať. Očakáva sa, že svetová celková inflácia podľa indexu spotrebiteľských cien tento rok dosiahne 4,8 % a postupne klesne na 4,2 % v roku 2024 a 3,2 % v roku 2025. Projekcie globálnej inflácie na tento rok zostávajú v porovnaní s júnovými projekciami celkovo nezmenené, na rok 2024 sú však mierne vyššie. Dôvodom je najmä revízia výhľadu vývoja inflácie Turecka nahor a trvalejšia inflácia v Spojenom kráľovstve po viacerých prekvapivo vyšších údajoch o vývoji inflácie spotrebiteľských cien a miezd. Vývozné ceny konkurentov eurozóny (v národných menách) sledujú od polovice roka 2022 klesajúci trend v dôsledku čoraz nižších cien komodít a postupného oslabovania domácich i zahraničných tlakov v cenovom reťazci. Vývozné ceny konkurentov eurozóny boli na tento rok v porovnaní s júnovými projekciami upravené nadol, odrážajúc pokles inflácie vývozných cien kľúčových obchodných partnerov, zatiaľ čo na rok 2024 boli vzhľadom na vyššie ceny komodít upravené mierne nahor.

Očakáva sa, že rast vývozu z eurozóny zostane vzhľadom na slabý svetový obchod a straty konkurencieschopnosti tlmený, zatiaľ čo rast dovozu bol v krátkodobom horizonte v dôsledku slabšieho domáceho dopytu upravený nadol. Po kontrakcii v druhom štvrťroku 2023 by mal reálny vývoz z eurozóny v najbližšom období rásť pomalším tempom, než sa pôvodne očakávalo. Prieskumy naznačujú, že nové vývozné objednávky v prípade služieb aj tovarov klesli, pričom výrobné firmy už dobehli sklzy v plnení objednávok a vrátili sa na normálnu úroveň. Na cenovú konkurencieschopnosť eurozóny navyše nepriaznivo vplýva zhodnocovanie eura od septembra 2022 a stále relatívne vysoké ceny energií, ktorým čelia podniky v eurozóne. Očakáva sa, že tieto faktory budú brániť oživeniu podielu eurozóny na vývozných trhoch. Na rozdiel od minulých období oživenia, keď bola dynamika obchodu výraznejšia, je v súčasnosti významnejší príspevok vývozu k oživeniu eurozóny nepravdepodobný. Po výraznom poklese na prelome rokov, ktorý súvisel s menším hromadením zásob polotovarov vrátane energií, by zároveň malo dôjsť k zotaveniu rastu dovozu do eurozóny, ktorý však má počas sledovaného obdobia v kontexte slabého domáceho dopytu zostať tlmený. Vzhľadom na aktuálny slabý vývoj dovozu sa očakáva, že príspevok čistého obchodu k HDP bude v roku 2023 kladný, ale počas zvyšku sledovaného obdobia neutrálny (graf 2). Klesajúce dovozné ceny viedli na začiatku roka k zlepšeniu obchodných podmienok eurozóny, pričom počas sledovaného obdobia sa očakáva ich stabilizácia. Prebytok salda bežného účtu eurozóny sa má zvýšiť, no má zostať pod úrovňou spred pandémie.

Graf 2

Reálny HDP eurozóny – členenie na hlavné výdavkové komponenty

(ročná percentuálna zmena; príspevok v percentuálnych bodoch)

Poznámky: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok projektovaného obdobia.

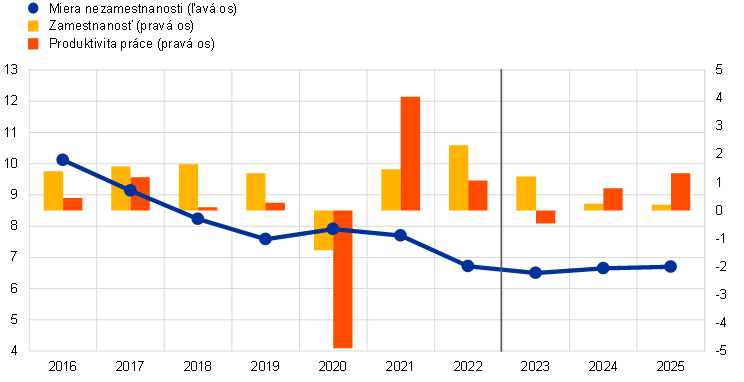

Trh práce sa má v nadchádzajúcich štvrťrokoch v súlade so slabším výhľadom hospodárskeho rastu spomaľovať a nezamestnanosť má pomaly rásť. Rast zamestnanosti sa v druhom štvrťroku 2023 v porovnaní s predchádzajúcim štvrťrokom spomalil na 0,2 %. V ročnom vyjadrení má zamestnanosť vzrásť o 1,2 % v roku 2023 a len o 0,2 % v rokoch 2024 a 2025 (graf 3). Je to odrazom určitého hromadenia pracovných síl v reakcii na zhoršovanie krátkodobého hospodárskeho výhľadu, ktoré by malo v strednodobom horizonte pomaly ustupovať. Odhaduje sa, že nízky rast zamestnanosti bude v sledovanom období sprevádzaný rastom miery nezamestnanosti, čo naznačuje, že rast zamestnanosti bude do značnej miery výsledkom vstupu nových pracovných síl. Očakáva sa, že miera nezamestnanosti sa zo svojej historicky nízkej úrovne 6,4 % mierne zvýši na 6,7 % v roku 2025. Tento rast zahŕňa revíziu o 0,3 percentuálneho bodu nahor na rok 2024 a o 0,4 percentuálneho bodu nahor na rok 2025 v dôsledku revidovaného výhľadu hospodárskeho rastu. Priemerný počet odpracovaných hodín na zamestnanú osobu by mal podľa projekcií mierne rásť a do konca sledovaného obdobia by sa mal zvýšiť približne na úroveň spred pandémie. Z hľadiska počtu zamestnancov aj počtu odpracovaných hodín tak projekcie naznačujú postupnú redukciu hromadenia pracovnej sily, a tým aj oživenie produktivity práce.

Graf 3

Trh práce eurozóny

(v % pracovnej sily (ľavá os), ročná percentuálna zmena (pravá os))

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

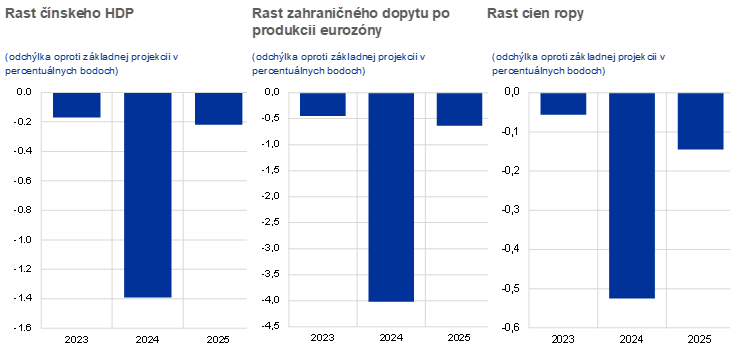

Box 3

Analýza scenára potenciálneho ďalšieho spomalenia hospodárskeho rastu a finančného napätia v Číne a možných následkov na eurozónu

V tejto analýze sa skúmajú riziká spojené s čínskou ekonomikou, ktoré by mohli viesť k horšiemu vývoju, než sa predpokladá v projekciách zo septembra 2023. V scenári sa počíta s ďalším zhoršovaním a znižovaním investícií na čínskom trhu s rezidenčnými nehnuteľnosťami. Predpokladá sa, že to vyvolá aj nové napätie na súvisiacom finančnom trhu, ktoré povedie k vyšším súkromným nákladom na financovanie a negatívnym účinkom na majetok domácností. Z rizikového scenára vyplýva výraznejšie ochladenie čínskeho hospodárstva v porovnaní s projekciami zo septembra 2023, pričom reálny HDP by v roku 2024 klesol o 1,4 percentuálneho bodu pod úroveň základného scenára, zatiaľ čo v roku 2025 by boli účinky obmedzené (graf A).[8] Z medzinárodného hľadiska sú možné následky celkovo obmedzené, s dezinflačným účinkom, vzhľadom na povahu šokov v sektore rezidenčných nehnuteľností a finančných trhov, ktoré nepriaznivo ovplyvňujú zahraničný dopyt a ceny komodít, najmä ceny ropy, ktoré by v roku 2024 klesli o 4 %. Je to však za predpokladu, že toto spomalenie by neviedlo k zvýšeniu globálnej neistoty, ktoré by mohlo mať za následok vyššiu volatilitu na finančných trhoch.

Graf A

Scenár spomalenia v Číne

Poznámka: Podrobnejšie informácie o použitých šokoch sú v poznámke pod čiarou8.

Tento scenár by znamenal slabší rast a infláciu v eurozóne. V tomto scenári vývoja by sa rast reálneho HDP eurozóny v rokoch 2024 a 2025 v porovnaní so základným scenárom zo septembra 2023 znížil o 0,2 percentuálneho bodu, spočiatku prevažne v dôsledku nižšieho svetového dopytu (zahraničného dopytu po produkcii eurozóny), zatiaľ čo v roku 2025 by bol za prevažnú časť účinku zodpovedný vplyv prostredníctvom finančných kanálov (graf B).[9] Vplyv na ceny ropy by v roku 2024 viedol k poklesu inflácie v eurozóne o 0,1 percentuálneho bodu. Úloha nižších cien energií v inflácii v eurozóne by do konca sledovaného obdobia postupne zanikla s obnovovaním rovnováhy dopytu a ponuky na komoditnom trhu, zatiaľ čo obchodné a finančné následky by sa stali dôležitejšími a v roku 2025 by spôsobili ďalší pokles o 0,1 percentuálneho bodu.

Graf B

Vplyv spomalenia hospodárskeho rastu v Číne na rast reálneho HDP a infláciu HICP v eurozóne

(odchýlka oproti základnej projekcii ročného rastu v percentuálnych bodoch)

Zdroj: Simulácie na základe modelu ECB-BASE a výpočty odborníkov ECB.

Poznámky: Simulácie boli vykonané v rámci prognóz so stanovením spätných očakávaní a exogénnou menovou a rozpočtovou politikou. Výmenný kurz zohľadňuje vplyv na výmenný kurz EUR/USD, ako aj nominálny efektívny výmenný kurz eura.

3 Výhľad rozpočtového vývoja

Rozpočtová pozícia má byť v rokoch 2023 a 2025 neutrálna a v roku 2024 sa má sprísniť. V porovnaní s júnovými projekciami z rozpočtových predpokladov vyplýva určité ďalšie diskrečné sprísnenie na úrovni eurozóny, najmä v roku 2023 (tabuľka 3). Predpokladá sa, že rozpočtová pozícia eurozóny, upravená o granty NGEU, bude v roku 2023 viac-menej vyrovnaná, ale v roku 2024 sa výrazne sprísni, a to najmä v dôsledku ukončenia takmer 75 % energetických a inflačných kompenzačných opatrení z roku 2023. V roku 2025 má byť rozpočtová pozícia opäť neutrálna, keďže ďalšie rušenie energetických opatrení je čiastočne kompenzované vyššími investíciami za podpory programu NGEU a vyšších výdavkov na obranu. V porovnaní s predpandemickým rokom 2019 však základný scenár projekcií naďalej zahŕňa značnú rozpočtovú podporu. Od projekcií z júna 2023 revízie rozpočtových predpokladov vo veľkej miere súvisia s redukovaním energetických a inflačných kompenzačných opatrení. V roku 2023 táto redukcia pramení predovšetkým z Nemecka, kde sa znížili (hrubé) rozpočtové náklady na energetické opatrenia, keďže vývoj cien energií znížil náklady na existujúce cenové stropy bez toho, aby to priamo ovplyvnilo infláciu cien energií. V roku 2024 sa najväčšie zníženie rozsahu energetických opatrení odohráva vo Francúzsku, najmä z dôvodu revízie ochrany cien elektrickej energie na zníženie jej veľkorysosti, vedúcej k redukcii jej rozpočtových nákladov a nárastu inflácie cien energií. Okrem obratu vplyvu opatrení v oblasti energetiky sú revízie celkových diskrečných opatrení spôsobené o niečo vyššími mzdovými a inými výdavkami.

Tabuľka 3

Výhľad rozpočtového vývoja v eurozóne

(v % HDP)

Poznámka: Údaje sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj očakávané dotácie programu Next Generation EU (NGEU) na strane príjmov. Záporné číslo znamená uvoľnenie rozpočtovej pozície.

2) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk ako dočasné.

Rozpočtový výhľad eurozóny by sa mal počas sledovaného obdobia zlepšiť, aj keď menej, ako sa predpokladalo v projekciách z júna 2023. Predpokladá sa, že rozpočtový deficit bude v rokoch 2023 a 2024 naďalej klesať, a to na 2,8 % HDP, ale v roku 2025 sa opäť mierne zvýši na 2,9 % HDP. Je to spôsobené najmä klesajúcim cyklicky upraveným primárnym deficitom v rokoch 2023 – 2024, po ktorom v roku 2025 nasleduje stabilizácia v kombinácii s rastom úrokových platieb v pomere k HDP. V porovnaní s projekciami z júna 2023 je vyšší deficit na konci sledovaného obdobia spôsobený vyššími primárnymi výdavkami vrátane vyšších výdavkov na dávky v nezamestnanosti. Pomer dlhu k HDP eurozóny by mal ďalej klesať na úroveň 88,5 % v roku 2025, a to v dôsledku záporných diferenciálov úrokových sadzieb a rastu, ktoré prevažujú primárne deficity a očakávané pozitívne úpravy vzťahu deficitu a dlhu. Zníženie pomeru dlhu bolo v porovnaní s júnovými projekciami upravené nadol, najmä v dôsledku zmeny diferenciálu úrokových sadzieb a rastu.

4 Ceny a náklady

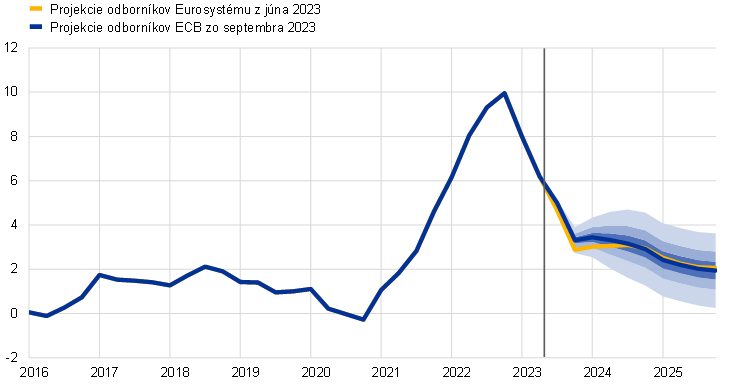

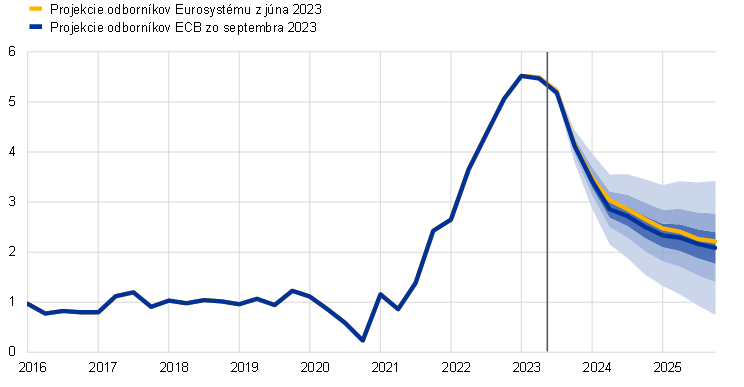

Priemer inflácie HICP by mal klesnúť z 8,4 % v roku 2022 na 5,6 % v roku 2023, 3,2 % v roku 2024 a 2,1 % v roku 2025. Po prudkom poklese v priebehu roka 2023 sa očakáva, že celková inflácia bude v prvej polovici roka 2024 celkovo stabilná, než v roku 2025 postupne ďalej klesne a v treťom štvrťroku 2025 dosiahne inflačný cieľ ECB (graf 4). Tento pokles celkovej inflácie počas sledovaného obdobia je odrazom poklesov ročných mier zmeny všetkých hlavných zložiek, hoci ich veľkosť sa líši. Na profil inflácie majú spočiatku vplyv aj silné bázické efekty v zložke energií a potravín a v priebehu sledovaného obdobia aj rozpočtové opatrenia a predpokladané ceny komodít (graf 5 a graf 6).

Graf 4

Inflácia HICP eurozóny

(ročné percentuálne zmeny)

Poznámky: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Uvedené intervaly okolo stredných hodnôt projekcií inflácie HICP vychádzajú z minulých chýb projekcií po vylúčení krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že výsledná inflácia HICP sa bude nachádzať v príslušnom rozpätí. Ďalšie informácie: box 6 makroekonomických projekcií odborníkov ECB pre eurozónu z marca 2023.

Graf 5

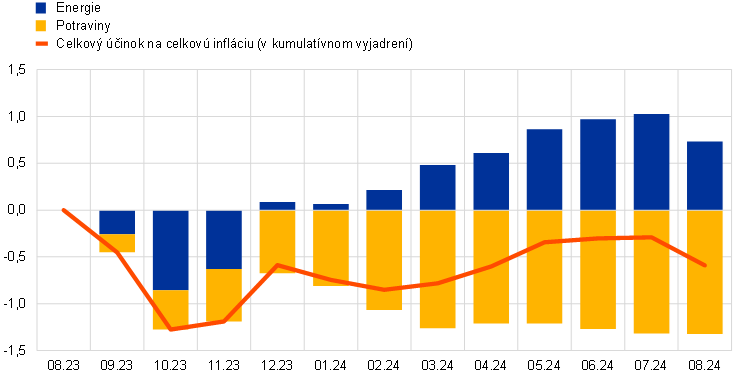

Vplyv bázických efektov potravinovej a energetickej zložky na celkovú infláciu HICP

(v percentuálnych bodoch)

Zdroj: Eurostat a výpočty ECB.

Poznámky: Kumulatívny vplyv bázických efektov sa vždy uvádza vo vzťahu ku konkrétnemu referenčnému mesiacu. Bázické efekty energetickej zložky by napríklad znamenali zvýšenie celkovej inflácie HICP v júni 2024 o 1,0 percentuálneho bodu v porovnaní s mierou inflácie v auguste 2023. Podobne aj bázické efekty potravinovej zložky vysvetľujú pokles celkovej inflácie HICP v júni 2024 o 1,3 percentuálneho bodu v porovnaní s augustom 2023. Bázické efekty cien potravín a energií v júni 2024 spôsobujú pokles celkovej inflácie HICP o 0,3 percentuálneho bodu v porovnaní s augustom 2023.

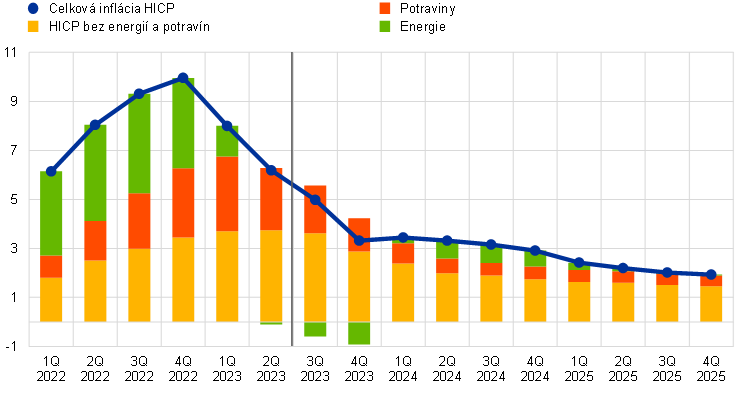

Po miernom zvýšení v roku 2024 súvisiacom s rušením rozpočtových podporných opatrení sa očakáva, že prídavok inflácie cien energií k celkovej inflácii v roku 2025 bude len marginálny. Inflácia cien energií má v krátkodobom horizonte výrazne prispieť k poklesu celkovej inflácie a do posledného štvrťroka 2023 zostane záporná, než sa v druhom štvrťroku 2024 zmení na kladnú a zvýši na 7,4 %. Tento obrat je podľa všetkého odrazom opätovného rastu cien energetických komodít po poklese zaznamenanom v minulom roku, bázických efektov, ktoré od posledného štvrťroka 2023 menia znamienko, a rušenia energetických a inflačných kompenzačných rozpočtových opatrení. V roku 2025 sa očakáva pokles inflácie cien energií na 1,4 %, čo je miera, ktorá zhruba zodpovedá profilu technických predpokladov veľkoobchodných cien ropy, plynu a elektrickej energie.

Inflácia cien potravín by mala podľa projekcií vzhľadom na významné bázické efekty, uvoľňovanie tlakov v cenovom reťazci a predpokladaný pokles cien potravinových komodít v eurozóne naďalej klesať. Ročná miera inflácie cien potravín, ktorá v auguste 2023 dosiahla 9,8 %, by mala v druhom štvrťroku 2024 klesnúť na 3,0 % v dôsledku výrazného oslabenia inflácie cien spracovaných i nespracovaných potravín. Dynamický vývoj nákladov práce a tlaky na rast cien spôsobené nepriaznivými poveternostnými vplyvmi, ktoré súvisia napríklad s nedávnymi suchami, by však mali k inflácii cien potravín prispievať. V strednodobom horizonte sa očakáva postupnejšie znižovanie inflácie cien potravín na v priemere 2,3 % v roku 2025 vzhľadom na zmierňovanie tlakov na rast cien potravinových komodít a normalizáciu ziskových marží, no vzhľadom na dynamický rast nákladov práce by mala zostať mierne zvýšená.

Graf 6

Inflácia HICP eurozóny – členenie na hlavné zložky

(ročné percentuálne zmeny; percentuálne body)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Inflácia HICP bez energií a potravín (HICPX) by mala podľa projekcií naďalej postupne klesať, aj keď zostane zvýšená vzhľadom na výrazný, hoci čoraz pomalší rast miezd počas celého horizontu projekcií (tabuľka 4 a graf 7). Inflácia HICPX, ktorá v auguste 2023 dosiahla 5,3 %, by sa mala v roku 2024 znížiť na 2,9 %. Pokiaľ ide o jej dve hlavné zložky, inflácia neenergetických priemyselných tovarov by mala klesnúť viac ako inflácia cien služieb, čo je v súlade s tým, že slabnúce tlaky v cenovom reťazci zohrávajú výraznejšiu úlohu v inflácii tovarov, a zvýšené tlaky na rast nákladov práce zohrávajú výraznejšiu úlohu v inflácii cien služieb. Celkovo očakávaný pokles inflácie HICPX z 5,1 % v roku 2023 na 2,2 % v roku 2025 nadväzuje na uvoľňovanie ponukových obmedzení a účinkov energií a v čoraz väčšej miere odráža i vplyv sprísňovania menovej politiky a normalizácie dopytu s miznúcimi účinkami znovuotvorenia hospodárstva po skončení pandémie. Projektovaná zvýšená úroveň inflácie HICPX je odrazom toho, že vplyv vysokého, hoci klesajúceho rastu nominálnych miezd by mal byť len čiastočne kompenzovaný úpravami ziskových marží.

Graf 7

Inflácia HICP bez energií a potravín v eurozóne

(ročné percentuálne zmeny)

Poznámky: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia. Uvedené intervaly okolo stredných hodnôt projekcií inflácie HICPX vychádzajú z minulých chýb projekcií po vylúčení krajných hodnôt. Pásma v odtieňoch od najtmavšieho po najsvetlejší vyjadrujú pravdepodobnosť (30 %, 60 % a 90 %), že výsledná inflácia HICPX sa bude nachádzať v príslušnom rozpätí. Ďalšie informácie: box 6 makroekonomických projekcií odborníkov ECB pre eurozónu z marca 2023.

V porovnaní s projekciami z júna 2023 bola projekcia inflácie HICP upravená nahor o 0,2 percentuálneho bodu na roky 2023 a 2024 a o 0,1 percentuálneho bodu nadol na rok 2025. Energetická zložka bola na roky 2023 a 2024 upravená nahor vzhľadom na najnovšie prekvapivé údaje, vyššie ceny ropných futures a zmeny regulovaných cien. Tieto zvýšenia projekcií boli čiastočne prevážené znížením projekcií cien neenergetických zložiek. Inflácia cien potravín bola na rok 2023 upravená nahor najmä z dôvodu prekvapivých údajov, zatiaľ čo revízie nadol na roky 2024 a 2025 sú spôsobené nižšími technickými predpokladmi cien poľnohospodárskych výrobcov v eurozóne. Inflácia HICPX na rok 2023 zostáva nezmenená, na roky 2024 a 2025 však bola upravená nadol v dôsledku zhodnocovania eura a slabšieho výhľadu dopytu.

Tabuľka 4

Vývoj cien a nákladov v eurozóne

(ročné percentuálne zmeny)

Poznámky: HDP a deflátory dovozu, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Údaje, aj so štvrťročnou periodicitou, sú k dispozícii na stiahnutie z databázy makroekonomických projekcií na internetovej stránke ECB.

1) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu nepriamych daní do HICP.

2) Meria sa ako reálny HDP na zamestnanú osobu.

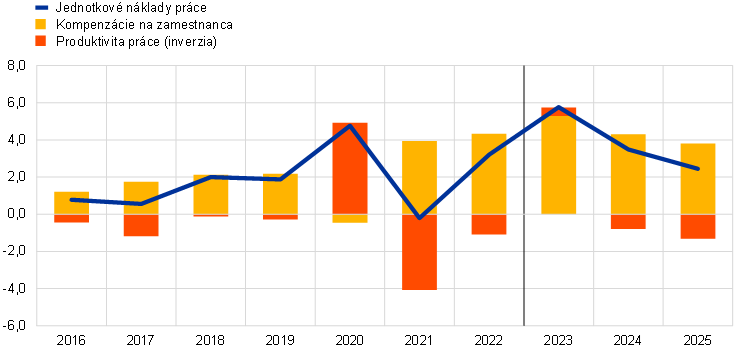

Rast nominálnych miezd by sa mal časom postupne spomaľovať, no vzhľadom na pokračujúci nedostatok pracovných síl a zvyšovanie minimálnych miezd a inflačnej kompenzácie by mal zostať zvýšený. Podľa projekcií sa má rast kompenzácií na zamestnanca spomaliť z 5,3 % v roku 2023 na 3,8 % v roku 2025. Na rok 2023 je tento údaj v porovnaní s júnovými projekciami nezmenený, zatiaľ čo v rokoch 2024 a 2025 sa očakáva o niečo pomalší rast v dôsledku slabnúceho trhu práce. Očakáva sa, že straty kúpnej sily, ku ktorým došlo od prudkého nárastu inflácie, sa vyrovnajú až na konci sledovaného obdobia. Rast jednotkových nákladov práce by mal kulminovať v roku 2023 a v rokoch 2024 a 2025 by mal klesať v dôsledku pomalšieho rastu miezd a oživenia rastu produktivity (graf 8).

Graf 8

Členenie jednotkových nákladov práce v eurozóne

(ročné percentuálne zmeny; percentuálne body)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Domáce cenové tlaky merané rastom deflátora HDP by sa mali počas sledovaného obdobia z momentálne vysokej úrovne postupne znižovať (graf 9). Predpokladá sa, že ročná miera rastu deflátora HDP dosiahla vrchol v prvom a druhom štvrťroku 2023 na historicky najvyššej úrovni 6,3 % a do konca roka 2025 postupne klesne na 2,0 %. Okrem klesajúcej miery rastu jednotkových nákladov práce je tento pokles spôsobený aj pomalším rastom jednotkových ziskov. Mimoriadne faktory, ktoré v rokoch 2021 a 2022 podporovali ziskové marže firiem, budú mať pravdepodobne rovnaký účinok aj v prvej polovici roka 2023, zatiaľ čo ústup ponukových obmedzení, ako aj slabý celkový dopyt a silný rast miezd počas väčšiny sledovaného obdobia zodpovedajú klesajúcim ukazovateľom ziskovosti počas sledovaného obdobia.[10] Očakáva sa, že jednotkové zisky budú do polovice roka 2024 klesať a spolu s dezinflačným vplyvom zlepšenia obchodných podmienok a posilnenia rastu produktivity pomôžu absorbovať relatívne výrazný rast nákladov práce. Od druhej polovice roka 2024 sa jednotkové zisky zvýšia, keďže sa predpokladá, že spomalenie rastu nákladov práce podporí podnikovú cenotvorbu.

Graf 9

Deflátor HDP eurozóny – zložky na strane príjmu

(ročné percentuálne zmeny; percentuálne body)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Očakáva sa, že ročná miera rastu dovozných cien po prudkom náraste v roku 2022 dosiahne v roku 2023 záporné hodnoty, čo počas sledovaného obdobia povedie k zlepšeniu obchodných podmienok. Po náraste o 17,4 % v roku 2022 sa očakáva, že deflátor dovozu v roku 2023 prudko klesne a zúži sa v dôsledku miznutia ponukových obmedzení v prípade dovážaných vstupov a v rokoch 2024 a 2025 sa zmení na kladný v súlade s predpokladaným profilom cien energetických komodít a miernym nárastom cien nepotravinových komodít.

Box 4

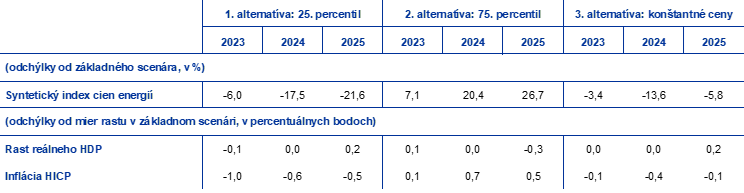

Analýza citlivosti: alternatívny vývoj cien energií a potravín

Vzhľadom na značnú neistotu spojenú s budúcim vývojom cien energií vychádzajú alternatívy vývoja cien energií z cien ropy a plynu odvodených z opcií pri konštantnom vývoji cien. Cieľom je posúdiť následky na výhľad inflácie HICP a rastu reálneho HDP. V tejto analýze sa používa syntetický index cien energií, ktorý spája ceny ropných a plynových futures. Alternatívy pomalšieho a rýchlejšieho vývoja vychádzajú z 25. a 75. percentilu neutrálnych hustôt odvodených z cien ropných a plynových opcií 22. augusta 2023 (deň uzávierky technických predpokladov). Distribúcie v oboch prípadoch poukazujú na riziko zvýšenia technických predpokladov obsiahnutých v projekciách zo septembra 2023. Toto riziko je v prípade cien plynových futures veľmi výrazné vzhľadom na naďalej napätý a volatilný trh s plynom z dôvodu vojny na Ukrajine. Do úvahy sa tiež berie predpoklad konštantnej ceny tak pre ceny ropy, ako aj pre ceny plynu. Vplyv alternatívneho vývoja sa hodnotí pomocou súboru makroekonomických modelov ECB a Eurosystému používaných v projekciách. Priemerný vplyv na rast reálneho HDP a infláciu HICP podľa týchto modelov je uvedený v tabuľke nižšie.

Tabuľka A

Vplyv alternatívneho vývoja cien energií

Poznámky: V tejto analýze citlivosti sa používa syntetický index cien energií, ktorý spája ceny ropných a plynových futures. 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené od cien ropných a plynových opcií k 22. augustu 2023. Konštantné ceny ropy a plynu majú príslušnú hodnotu k rovnakému dátumu. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Podobná analýza citlivosti sa vykonáva s použitím možností alternatívneho vývoja medzinárodných cien potravín, ktoré sú naklonené na stranu rýchlejšieho rastu. V tejto analýze vývoj medzinárodných cien pšenice a kukurice vychádza z 10. a 90. percentilu cien opcií 22. augusta. Distribúcie sú naklonené na stranu rýchlejšieho cenového vývoja, pravdepodobne v dôsledku kombinácie rizík súvisiacich s klimatickými zmenami a fenoménu El Niño, ktorý by mohol znásobiť už aj tak podľa všetkého vyššiu frekvenciu extrémnych poveternostných javov vyplývajúcich z klimatických zmien vo všeobecnosti, ako aj pretrvávajúcej neistoty spojenej s globálnymi dodávkami obilia z dôvodu vojny na Ukrajine. Vplyv alternatívneho vývoja na projekcie inflácie v eurozóne sa vyhodnocuje prostredníctvom elasticít z makroekonomických modelov Eurosystému používaných v projekciách. Príslušné hodnoty sú uvedené v nasledujúcej tabuľke. Vplyv týchto vyšších cien potravín na rast reálneho HDP eurozóny by bol zanedbateľný.

Tabuľka B

Vplyv alternatívneho vývoja cien potravín

(odchýlky od mier rastu v základnom scenári, v percentuálnych bodoch)

Poznámky: V tejto analýze citlivosti sa 10. a 90. percentil vzťahujú na neutrálne hustoty odvodené od cien opcií na pšenicu a kukuricu k 22. augustu 2023. Vývoj na základe hustôt odvodených z opcií sa transformuje na vplyv na ceny poľnohospodárskych výrobcov v eurozóne. Makroekonomický vplyv sa počíta prostredníctvom elasticít z makroekonomických modelov Eurosystému používaných v projekciách.

Box 5

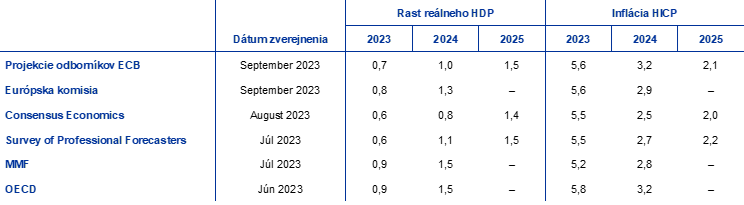

Prognózy iných inštitúcií

Pre eurozónu sú k dispozícii prognózy medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov ECB. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtových, finančných a externých premenných vrátane cien ropy, plynu a ostatných komodít používajú odlišné metódy. Jednotlivé prognózy v prípade reálneho HDP sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní.

Tabuľka

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročné percentuálne zmeny)

Zdroj: Letná predbežná hospodárska prognóza Európskej komisie, 11. september 2023; Consensus Economics Forecasts, 10. august 2023 (údaje za rok 2025 pochádzajú z prieskumu z júla 2023); Prieskum profesionálnych prognostikov ECB, 28. júl2023; Aktualizovaný svetový hospodársky výhľad MMF, 25. júl 2023; Júnový hospodársky výhľad OECD, 113, 7. jún 2023.

Poznámky: V makroekonomických projekciách odborníkov ECB sú v prípade reálneho HDP uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú.

Projekcie odborníkov ECB zo septembra 2023 sa pohybujú v rámci intervalu ostatných prognóz rastu HDP a inflácie. Projekcia rastu HDP na rok 2023 podľa odborníkov ECB je mierne nad úrovňou prognóz súkromného sektora a mierne pod úrovňou aktualizovaného svetového hospodárskeho výhľadu MMF, letnej (predbežnej) prognózy Európskej komisie a prognózy OECD. V prípade roku 2024 sa projekcia odborníkov ECB radí medzi najnižšie prognózy, je však o niečo vyššia než prieskum od Consensus Economics. Na rok 2025 je podobná niekoľkým ďalším dostupným prognózam na tento rok. Pokiaľ ide o infláciu HICP, projekcia odborníkov ECB na rok 2024 patrí medzi najvyššie prognózy a je v súlade s prognózou OECD, výrazne však prekračuje úroveň prieskumu od Consensus Economics. V prípade roku 2025 sa pohybuje v rámci úzkeho intervalu iných prognóz.

© Európska centrálna banka 2023

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internetová stránka www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (k dispozícii len v angličtine).

HTML ISBN 978-92-899-5632-1, ISSN 2529-4598, doi:10.2866/315148, QB-CE-23-002-SK-Q

Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 22. august 2023. Projekcie vývoja svetovej ekonomiky boli dokončené 22. augusta; makroekonomické projekcie pre eurozónu 30. augusta 2023. Hoci to bolo jeden deň pred zverejnením rýchleho odhadu Eurostatu pre HICP eurozóny za august 2023, do projekcií boli zahrnuté skoršie vydania predbežných národných odhadov, ktoré sa vzťahujú na približne 45 % eurozóny. Toto vydanie projekcií sa vzťahuje na roky 2023 až 2025. Projekcie na takto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Ďalšie informácie sú v článku The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis, Ekonomický bulletin, číslo 8, ECB, 2019. Prístupná verzia údajov použitých vo vybraných tabuľkách a grafoch sa nachádza na stránke http://www.ecb.europa.eu/pub/projections/html/index.sk.html. Kompletná databáza minulých vydaní makroekonomických projekcií odborníkov ECB a Eurosystému je k dispozícii v databáze makroekonomických projekcií na stránke ECB. Od septembra 2023 sa v databáze zverejňuje väčšie množstvo premenných, než sa uvádza v tejto publikácii, mnohé z nich so štvrťročnou periodicitou.

Po finalizácii projekcií odborníkov ECB zverejnil Eurostat nový odhad medzikvartálneho rastu v druhom štvrťroku 2023 na úrovni 0,1 %, čo je o 0,2 percentuálneho bodu menej ako pôvodný rýchly odhad a údaj uvedený v grafe 1.

Box s názvom A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021, Ekonomický bulletin, č. 3, ECB, 2023.

Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

Technické predpoklady vývoja cien komodít zohľadňujú vývoj na trhoch s futures na základe priemeru za dvojtýždňové obdobie končiace sa dňom uzávierky 22. augusta 2023.

Odkazy na svetové a/alebo globálne agregáty ekonomických ukazovateľov v tomto boxe nezahŕňajú eurozónu.

Viac v boxe 3, ktorý opisuje nepriaznivý rizikový scenár výraznejšieho poklesu v čínskom sektore rezidenčných nehnuteľností sprevádzaného finančným napätím.

Tento scenár má dve úrovne. Na prvej sa uvažuje o hlbšom a dlhšie trvajúcom poklese investícií do rezidenčných nehnuteľností v Číne (približne 15 % pod úroveň základného scenára), so začiatkom v poslednom štvrťroku 2023. Na druhej úrovni sa predpokladá, že turbulencie v sektore rezidenčných nehnuteľností navyše povedú k prudkému sprísňovaniu podmienok financovania v Číne (a v ázijských rozvíjajúcich sa trhových ekonomikách), s nárastom rizikových prémií o 100 bázických bodov na zohľadnenie celkového poklesu likvidity v dôsledku tlaku na súvahy bánk a developerov. Okrem toho sa v tomto scenári predpokladá odpredaj akcií, ktorý spôsobí 15-percentný pokles cien čínskych akcií.

Popri nízkom zahraničnom dopyte po produkcii eurozóny a nižších cenách ropy sa turbulencie na finančných trhoch premietajú aj do vyšších úrokových sadzieb úverov a rizikových prémií v eurozóne. V scenári však nie sú zahrnuté žiadne ďalšie šoky súvisiace s finančnými podmienkami eurozóny. Rozsah účinkov na eurozónu sa odhaduje na základe modelu ECB-BASE za eurozónu ako celok, pričom sa nezohľadňujú rozdiely medzi jednotlivými krajinami a z toho vyplývajúce následky.

Viac informácií o skladbe deflátora HDP a úlohe jednotkových ziskov pri analýze inflácie sa nachádza v boxe Ako jednotkové zisky prispeli k nedávnemu posilneniu domácich cenových tlakov v eurozóne, Ekonomický bulletin, č. 4, ECB, 2023 (E. Hahn), a v článku How tit-for-tat inflation can make everyone poorer, Blog ECB, 30. marca 2023 (Arce, O., Hahn, E. a Koester, G.).

-

14 September 2023