Proiezioni macroeconomiche per l’area dell’euro formulate dagli esperti dell’Eurosistema, giugno 2020

Sintesi

Da quando ha iniziato a diffondersi ai primi del 2020, la pandemia di coronavirus (COVID-19) ha comportato gravi ripercussioni per l’attività economica a livello mondiale e l’area dell’euro non costituisce un’eccezione. Principalmente a causa delle rigide misure di confinamento messe in atto attorno alla metà di marzo nella maggioranza dei paesi che ne fanno parte, l’area dell’euro ha registrato una diminuzione del PIL in termini reali pari al 3,8% nel primo trimestre. A questo calo record farebbe seguito un’ulteriore flessione del 13% nel secondo trimestre anche se la maggior parte dei governi ha cominciato ad allentare le forti restrizioni in vigore. Gli andamenti successivi sono caratterizzati da un grado di incertezza senza precedenti.

Lo scenario di base poggia su una serie di ipotesi fondamentali concernenti sia l’evoluzione futura della pandemia sia le necessarie misure di contenimento e i comportamenti di famiglie e imprese. Nello specifico, ipotizza che si riesca solo in parte ad arginare la diffusione del virus e che vi sia una qualche ripresa dei contagi nei trimestri a venire. Questo renderebbe necessario mantenere delle misure di contenimento in attesa di una soluzione medica, che dovrebbe diventare disponibile entro la metà del 2021. I provvedimenti adottati dovrebbero incidere negativamente sull’offerta e sulla domanda. L’elevata incertezza e il peggioramento delle condizioni nei mercati del lavoro indurrebbero famiglie e imprese a ridimensionare ulteriormente la spesa. Il considerevole sostegno fornito dalle politiche monetaria, di bilancio e del mercato del lavoro dovrebbe contribuire al mantenimento dei livelli di reddito e limitare le cicatrici che la crisi sanitaria lascerebbe nel tessuto economico. Si assume inoltre che tali politiche riescano a evitare amplificazioni avverse attraverso i canali finanziari. Sulla base di queste ipotesi, le proiezioni indicano che il PIL in termini reali dell’area dell’euro diminuirà dell’8,7% nel 2020 e tornerà a crescere del 5,2% nel 2021 e del 3,3% nel 2022. Ciò implica che entro la fine dell’orizzonte temporale di riferimento il livello del PIL in termini reali sia inferiore di circa il 4% a quello previsto nell’esercizio dello scorso marzo.

Per il recente crollo dei corsi petroliferi, l’inflazione misurata sull’indice armonizzato dei prezzi al consumo (IAPC) subirebbe un netto calo e si collocherebbe su livelli attorno allo zero nei prossimi trimestri. Effetti base nella componente energetica ne determinerebbero successivamente un aumento meccanico agli inizi del 2021. Anche il tasso calcolato al netto di energia e beni alimentari dovrebbe diminuire nel breve periodo, ma in misura inferiore rispetto all’inflazione complessiva. Si prevedono effetti disinflazionistici generalizzati sui prezzi dei beni e dei servizi poiché la domanda rimarrà debole, ma tali effetti sarebbero in parte compensati dalle pressioni sui costi e sui prezzi connesse alle turbative e alle carenze dal lato dell’offerta. Nel medio periodo l’inflazione dovrebbe aumentare per l’ipotizzato recupero delle quotazioni petrolifere e con la ripresa della domanda. Complessivamente, lo scenario di base prevede che l’inflazione misurata sullo IAPC scenda dall’1,2% nel 2019 allo 0,3% nel 2020 e salga allo 0,8% e all’1,3%, rispettivamente, nel 2021 e nel 2022[1].

Vista l’incertezza senza precedenti riguardo all’evoluzione della pandemia e al suo impatto sui comportamenti degli operatori economici, oltre che alle connesse misure di contenimento e al successo dei provvedimenti adottati, sono stati elaborati due scenari alternativi. Nello scenario moderato lo shock è considerato temporaneo e si ipotizza che un’azione rapida ed efficace di contenimento del virus permetta di rimuovere le restrizioni in tempi brevi. Il PIL in termini reali diminuirebbe del 5,9% quest’anno, per poi registrare una forte ripresa nel 2021 e raggiungere un livello quasi corrispondente a quello indicato nelle proiezioni dello scorso marzo entro la fine del periodo considerato. L’inflazione raggiungerebbe l’1,7% nel 2022. Nello scenario grave, per contro, una forte ripresa dei contagi comporterebbe misure di contenimento più rigorose che graverebbero in modo significativo sull’attività economica. Il PIL in termini reali scenderebbe del 12,6% nel 2020 e risulterebbe inferiore di circa il 9½% rispetto al livello delle proiezioni di marzo alla fine dell’orizzonte temporale di riferimento, mentre l’inflazione sarebbe pari ad appena lo 0,9% nel 2022.

1 Ipotesi fondamentali e provvedimenti alla base delle proiezioni

Lo scenario di base poggia su una serie di ipotesi fondamentali concernenti l’evoluzione della pandemia. In un contesto in cui i rigorosi provvedimenti di confinamento sono gradualmente allentati nei paesi dell’area dell’euro, lo scenario di base ipotizza che si riesca solo in parte ad arginare la diffusione del virus e che vi sia una qualche ripresa dei contagi nei prossimi trimestri, con la necessità di mantenere in vigore le misure di contenimento. Queste ultime implicherebbero tuttavia costi economici inferiori rispetto ai provvedimenti vigenti durante gli iniziali periodi di confinamento rigidi, grazie all’esperienza acquisita e alle risposte comportamentali da parte delle autorità e degli operatori economici. L’economia dovrebbe riprendersi gradualmente, in più fasi, durante il periodo di “transizione” dopo le restrizioni. L’attenzione si concentrerebbe principalmente sul settore manifatturiero e su determinati segmenti di quello dei servizi, mentre sarebbero mantenute restrizioni parziali negli altri servizi in comparti quali le attività artistiche, di intrattenimento, alberghiere e ricreative. Il periodo di transizione durerebbe fino all’individuazione di una soluzione medica, che secondo le ipotesi diventerebbe disponibile entro la metà del 2021.

Ipotesi analoghe circa l’evoluzione della pandemia sottendono alle proiezioni internazionali, che indicano un crollo della domanda esterna dell’area dell’euro nel 2020. Il PIL mondiale in termini reali (esclusa l’area dell’euro) dovrebbe diminuire del 4% nel 2020, per poi aumentare del 6% nel 2021 e del 3,9% nel 2022. Il commercio internazionale sarà più colpito, poiché le turbative nella logistica e la chiusura delle frontiere amplificano l’impatto. Inoltre, la reazione dell’interscambio agli andamenti dell’attività economica è di norma più forte nelle fasi di rallentamento. Ci si attende pertanto che la domanda esterna dell’area dell’euro diminuisca del 15,1% quest’anno e successivamente cresca del 7,8% nel 2021 e del 4,2% nel 2022.

Provvedimenti significativi di politica monetaria, di bilancio e del mercato del lavoro contribuiranno a sostenere i redditi e limitare la perdita di posti di lavoro e il numero di fallimenti; in aggiunta, riusciranno a contenere gli effetti di retroazione negativi per l’economia reale e il settore finanziario. Oltre alle misure di politica monetaria adottate dalla BCE a partire da marzo, lo scenario di base include interventi discrezionali di politica di bilancio corrispondenti al 3,5% del PIL nel 2020. Questi ultimi comprendono ampi regimi di sostegno alla riduzione dell’orario lavorativo e sussidi salariali che dovrebbero attutire l’impatto del crollo dell’attività sull’occupazione e sui redditi da lavoro. Le imprese ricevono sostanziali sovvenzioni e trasferimenti in conto capitale. Si ipotizza tuttavia che quasi tutte le misure fiscali di emergenza in vigore al momento siano temporanee e in scadenza entro la fine del 2020, a implicare un’azione di freno sulla ripresa successiva[2]. In aggiunta, prestiti e garanzie o iniezioni di capitale – parzialmente o interamente forniti dai governi per un ammontare complessivo prossimo al 20% del PIL – dovrebbero contribuire ad allentare i vincoli di liquidità. È importante rilevare che sia le misure di politica monetaria sia gli strumenti di credito e di capitale messi a disposizione dai governi agiscono da sostegno, riducendo i rischi di eventi estremi connessi a effetti di retroazione negativi per l’economia reale e il settore finanziario.

2 Economia reale

Il PIL in termini reali ha subito una flessione senza precedenti nel primo trimestre del 2020. Secondo la stima rapida dell’Eurostat, il calo è stato pari al 3,8% e ha posto fine a quasi sette anni di espansione. Nel primo trimestre il tasso di crescita sul periodo precedente è stato negativo in quasi tutti i paesi dell’area dell’euro e in particolare, tra le economie più grandi, in Francia, Italia e Spagna[3]. La diminuzione dell’attività nel primo trimestre è stata la più forte mai registrata. I dati disponibili indicano che ha riguardato maggiormente il commercio al dettaglio, i trasporti e le attività artistiche, di intrattenimento e ricreative, sebbene in misura diversa nei vari paesi.

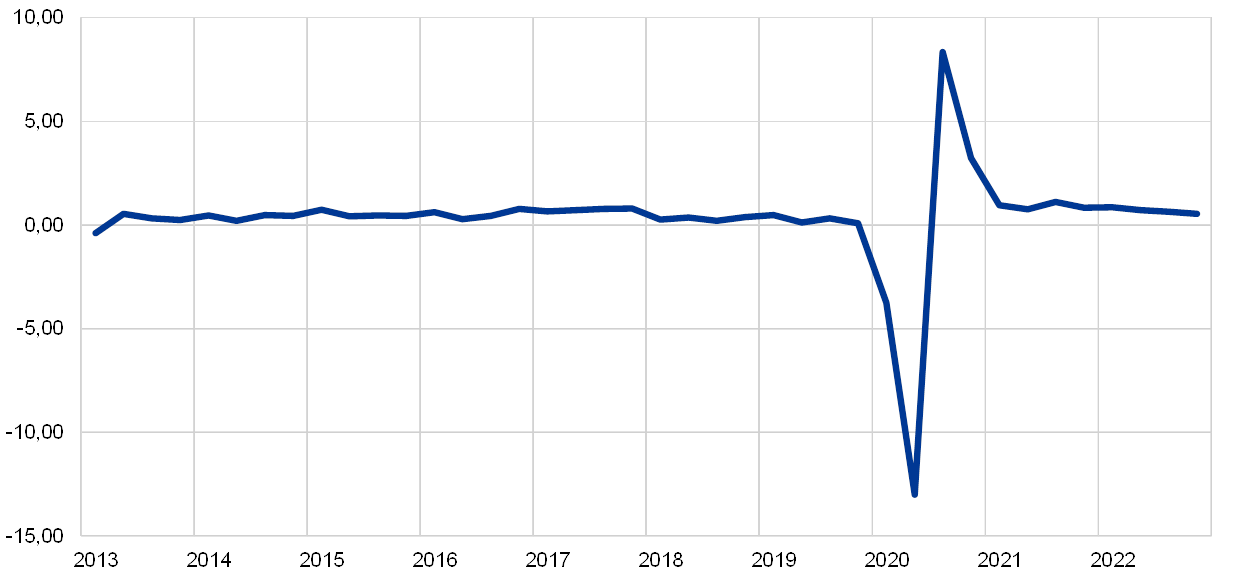

Grafico 1

PIL in termini reali dell’area dell’euro

(variazioni percentuali sul trimestre precedente, dati trimestrali destagionalizzati e corretti per il numero di giornate lavorative)

Nota: il grafico non mostra gli intervalli di valori delle proiezioni in quanto, nelle presenti circostanze, il loro calcolo secondo la metodologia standard (basata sugli errori storici di proiezione) non offrirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza queste proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi fondati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

Gli indicatori anticipatori segnalano un calo ancora maggiore dell’attività nel secondo trimestre del 2020. I dati delle indagini condotte dalla Commissione europea e gli indici dei responsabili degli acquisti (Purchasing Managers’ Indices, PMI) sono scesi su livelli prossimi, e in molti casi inferiori, ai minimi storici. Il PMI composito relativo al prodotto è crollato a 13,6 in aprile e, pur essendo risalito a 31,9 in maggio, segnala una flessione del PIL in termini reali molto superiore a quella osservata durante la crisi finanziaria nel 2008-2009. Gli indicatori ad alta frequenza, come il consumo di elettricità e gli indicatori di mobilità basati su GPS, suggeriscono una marcata contrazione dell’attività in aprile in gran parte dell’area dell’euro. Anche se di recente hanno iniziato a risalire con la graduale revoca delle rigorose misure di confinamento nei vari paesi dell’area, tali indicatori continuano a segnalare che il PIL in termini reali farà registrare una pesante caduta nel secondo trimestre. Complessivamente, in tale periodo l’attività diminuirebbe del 13%.

Nonostante la permanenza in vigore dei provvedimenti adottati per contenere la diffusione del virus, si prevede che l’attività inizi a registrare una ripresa nella seconda metà del 2020. Le autorità nazionali dovrebbero allentare le misure di contenimento e migliorarne l’efficienza, permettendo alle imprese nei vari settori di riavviare la produzione. Ci si attende quindi che nel terzo trimestre il PIL in termini reali aumenti dell’8,3% e che nel periodo successivo la ripresa della domanda esterna, il sostegno offerto dalle politiche e la domanda latente continuino ad agire da stimolo. Nondimeno, la permanenza in vigore di alcune disposizioni di contenimento e la diminuzione solo graduale dei livelli elevati di incertezza seguiteranno a frenare l’attività fino a quando non sarà disponibile una soluzione medica, prevista entro la metà del 2021. Di conseguenza, il PIL in termini reali si riavvicinerà solo gradualmente ai livelli antecedenti la crisi e questo implica che alla fine dell’orizzonte temporale di riferimento sia inferiore di circa il 4% a quanto previsto nelle proiezioni di marzo.

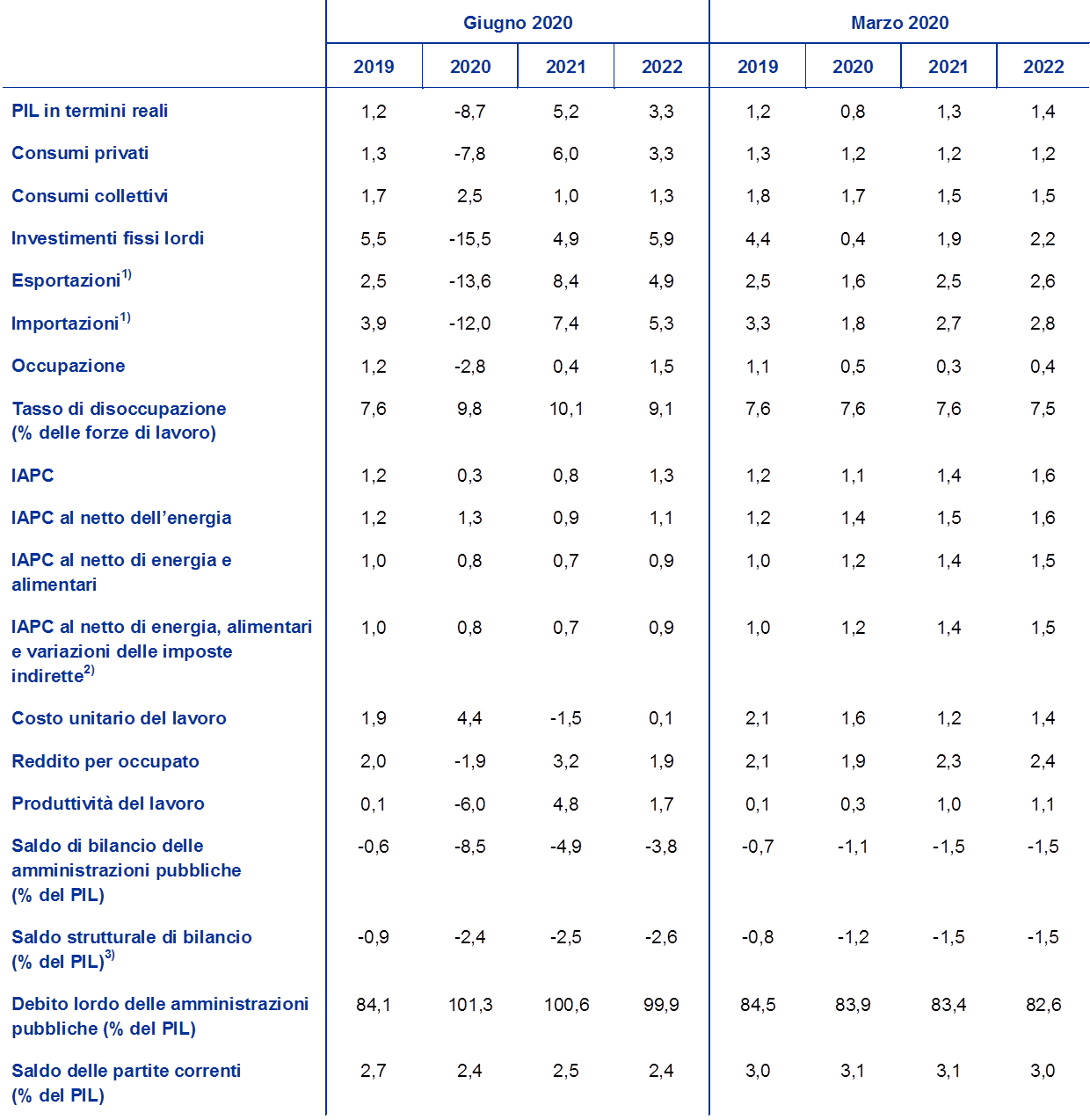

Tavola 1

Proiezioni macroeconomiche per l’area dell’euro

(variazioni percentuali annue)

Nota: le proiezioni riguardanti il PIL in termini reali e le sue componenti, il costo unitario del lavoro, il reddito per occupato e la produttività del lavoro si basano su dati destagionalizzati e corretti per il numero di giornate lavorative. La tavola non mostra gli intervalli di valori delle proiezioni in quanto, nelle presenti circostanze, il loro calcolo secondo la metodologia standard (basata sugli errori storici di proiezione) non offrirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza queste proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

1) Incluso l’interscambio verso l’interno dell’area dell’euro.

2) Il sottoindice si basa sulle stime dell’impatto effettivo delle imposte indirette. Può divergere dai dati dell’Eurostat, che ipotizza la trasmissione completa e immediata dell’impatto dell’imposizione indiretta allo IAPC.

3) Calcolato come saldo delle amministrazioni pubbliche al netto degli effetti transitori del ciclo economico e delle misure temporanee assunte dai governi. Il saldo strutturale non riflette l’impatto sul bilancio delle misure temporanee connesse alla pandemia di COVID-19.

Per quanto concerne più nel dettaglio le componenti del PIL, i consumi privati dovrebbero diminuire del 7,8% nel 2020 e recuperare gradualmente entro il 2022. Secondo le stime, i consumi privati avrebbero subito un forte calo nella prima metà del 2020. A livello settoriale le componenti più colpite sono state le vendite di motoveicoli e la spesa per vacanze e ristoranti. Anche se il calo del reddito disponibile reale è stato in parte attutito dai trasferimenti pubblici, i consumi sono diminuiti per l’effetto congiunto del risparmio forzato (poiché le famiglie il cui reddito è rimasto invariato non hanno avuto la possibilità di acquistare beni e servizi non essenziali) e di quello precauzionale nel contesto del sensibile deterioramento del clima di fiducia dei consumatori e dell’aumento senza precedenti dell’incertezza riguardo alle prospettive economiche. Guardando al futuro, con il graduale allentamento delle misure di confinamento nei vari paesi, i consumi privati dovrebbero recuperare a partire dalla seconda metà del 2020 ma si porterebbero al di sopra del livello antecedente la crisi solo nel corso del 2022. Tale recupero è sostenuto dall’atteso calo graduale dell’incertezza, oltre che dalla lieve diminuzione della domanda latente. Al tempo stesso, la disoccupazione elevata e il venir meno dei trasferimenti di bilancio netti agiranno da freno sulla ripresa.

Riquadro 1

Ipotesi tecniche riguardanti i tassi di interesse, i tassi di cambio e i prezzi delle materie prime

Rispetto alle proiezioni dello scorso marzo, le ipotesi tecniche includono un calo significativo dei corsi petroliferi e delle quotazioni azionarie, un rafforzamento del tasso di cambio effettivo dell’euro e un aumento dei tassi di interesse a lungo termine. Le ipotesi tecniche concernenti i tassi di interesse e i prezzi delle materie prime sono basate sulle aspettative di mercato al 18 maggio 2020. I tassi di interesse a breve termine si riferiscono all’Euribor a tre mesi e le aspettative di mercato sono desunte dai tassi dei contratti future. Da questa metodologia deriva un livello medio dei tassi a breve del -0,4% nell’intero periodo in esame. Le aspettative di mercato sui rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro implicano una media dello 0,3% per il 2020, dello 0,4% per il 2021 e dello 0,6% per il 2022[4]. Da un confronto con l’esercizio previsivo di marzo emerge che le aspettative di mercato per i tassi di interesse a breve termine rimangono sostanzialmente invariate, mentre quelle per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro sono state corrette al rialzo di circa 20 punti base per il 2020-2022.

Per quanto concerne le materie prime, sulla base dell’evoluzione dei prezzi impliciti nei contratti future considerando la media delle due settimane fino al 18 maggio, si assume che le quotazioni del greggio di qualità Brent scendano da 64,0 dollari al barile nel 2019 a 36 nel 2020 e poi salgano a 40,7 nel 2022. Tale profilo comporta che, rispetto alle proiezioni di marzo, i prezzi in dollari del petrolio siano notevolmente più bassi nell’intero periodo in esame. Si stima che i corsi delle materie prime non energetiche, espressi in dollari, diminuiscano ulteriormente nel 2020 e tornino a salire negli anni successivi.

Le ipotesi sui tassi di cambio bilaterali restano invariate nell’arco di tempo considerato sui livelli medi osservati nelle due settimane fino al 18 maggio. Ciò implica che il cambio dollaro/euro si collochi in media a 1,08 nel periodo 2021-2022, lievemente al di sotto di quanto indicato nell’esercizio previsivo di marzo. Il tasso di cambio effettivo dell’euro (calcolato nei confronti delle valute di 38 partner commerciali) si è apprezzato del 3,6% rispetto alle proiezioni di marzo.

Ipotesi tecniche

Per il 2020 ci si attende una contrazione decisa e repentina degli investimenti nell’edilizia residenziale. L’offerta di abitazioni sarebbe gravemente colpita dallo shock del COVID-19 nel 2020. Gli effetti avversi sulla domanda di alloggi esercitati dal calo del reddito disponibile, dal deterioramento del clima di fiducia dei consumatori e dall’aumento della disoccupazione dovrebbero determinare andamenti persistentemente modesti degli investimenti nell’edilizia residenziale, che alla fine dell’orizzonte temporale di proiezione si collocherebbero ben al di sotto del loro livello antecedente la crisi.

Gli investimenti delle imprese registrerebbero un crollo nel 2020, diminuendo molto di più del PIL, per poi recuperare solo gradualmente e mantenersi notevolmente inferiori ai livelli pre-crisi fino al 2022. Le stime ne segnalano un drastico calo nella prima metà del 2020 come conseguenza delle misure di confinamento, del venir meno della domanda mondiale e interna e del forte aumento dell’incertezza. Nella seconda metà dell’anno inizierebbe una ripresa, il cui ritmo sarebbe notevolmente diverso nei vari paesi di riflesso alla differente entità del crollo iniziale. A fronte della maggiore incertezza, le imprese dell’area dell’euro potrebbero rimandare gli investimenti e ci si attende quindi che alla fine del periodo considerato questi ultimi si collochino molto al di sotto del loro livello pre-crisi. Le proiezioni indicano che rimarranno modesti a causa dell’elevato margine di capacità inutilizzata e dei timori riguardo alle tendenze di più lungo periodo della domanda in un contesto di invecchiamento e contrazione demografica. Al tempo stesso l’indebitamento lordo delle società non finanziarie (SNF) aumenterebbe in misura significativa nel 2020 partendo da un livello già elevato e registrerebbe poi un calo moderato. Tale aumento iniziale è ascrivibile alla flessione marcata degli utili societari nella prima metà del 2020 e al conseguente ricorso maggiore al finanziamento mediante capitale di debito per compensare le carenze di liquidità. L’osservata crescita dell’indice di indebitamento limiterebbe la dinamica degli investimenti delle imprese nell’orizzonte temporale della proiezione data la necessità per queste ultime di risanare i propri bilanci. Nondimeno, la spesa lorda per interessi delle SNF è scesa su minimi storici negli ultimi anni e ci si attende che aumenti solo gradualmente nei prossimi, attenuando i possibili timori per la sostenibilità del debito.

Riquadro 2

Contesto internazionale

La pandemia di COVID-19 ha paralizzato l’economia mondiale. Le misure adottate dai governi in tutto il mondo per contenere la diffusione del coronavirus implicano un netto calo dell’attività economica a breve termine. Tali provvedimenti sono stati introdotti in Cina sin dalla fine di gennaio e altrove più tardi con l’avanzare del virus a livello globale. Di recente diversi paesi hanno iniziato ad allentare le rigorose misure di contenimento in vigore, ma è probabile che questo processo sia molto graduale. L’attività, specie nelle economie emergenti, risente anche della brusca riduzione dei prezzi delle materie prime, dell’inasprimento delle condizioni finanziarie e dei considerevoli deflussi di capitali. Questi gravi shock su scala internazionale hanno colpito l’economia mondiale in un momento in cui vi erano segnali sempre più evidenti di stabilizzazione dopo gli andamenti modesti osservati nel 2019. In particolare, al volgere dell’anno si registrava un’incipiente ripresa dell’attività manifatturiera e degli scambi trainata dai grandi paesi emergenti. Inoltre, nel periodo antecedente lo scoppio della pandemia, le condizioni finanziarie globali all’epoca favorevoli e il parziale ridimensionamento del conflitto commerciale tra gli Stati Uniti e la Cina dopo la firma di un primo accordo avevano il potenziale di rafforzare tale ripresa.

I dati delle indagini congiunturali confermano che le conseguenze economiche della pandemia e delle misure di contenimento saranno pesanti e di vasta portata. Da un esame dei valori del PMI nei vari settori emergono tre andamenti. In primo luogo, il prodotto è generalmente crollato con l’introduzione delle stringenti misure di contenimento. In secondo luogo, l’impatto è stato maggiore nel settore dei servizi che in quello manifatturiero. In un contesto in cui i provvedimenti adottati per contenere il virus riducono la domanda e l’offerta a livello globale, in entrambi i settori la produzione si è deteriorata molto più rapidamente che durante la crisi finanziaria mondiale. In terzo luogo, con la ripartenza della produzione il prodotto risale dai suoi bassi livelli. Tuttavia, per diverse ragioni questa ripresa è solo parziale. Le attività che richiedono una stretta interazione sociale sono ancora sottoposte a restrizioni, il comportamento dei consumatori è cambiato a fronte dei timori di una seconda ondata di contagi e l’elevata incertezza ostacola le decisioni di investimento, il che deprime la domanda a breve termine e grava sulla capacità produttiva nel più lungo periodo.

La pandemia e le connesse misure rigorose di contenimento hanno innescato una recessione globale sincronizzata e profonda. Per quantificare le potenziali perdite economiche risultanti da questi provvedimenti nelle principali economie avanzate ed emergenti sono stati utilizzati dati sul valore aggiunto nei diversi settori. Sono state considerate le rigide disposizioni di contenimento in linea con gli annunci dei governi riguardo alle loro modalità di attuazione in termini ad esempio di tempistica, durata e intensità in ciascun paese.

Nell’insieme del 2020, le proiezioni indicano che il PIL mondiale esclusa l’area dell’euro registrerà un calo del 4,0% in termini reali. Questo ritmo di contrazione è più rapido e molto maggiore di quello osservato durante la crisi finanziaria mondiale del 2008-2009. Di conseguenza, l’attività subirà una brusca flessione nei primi due trimestri di quest’anno e si prevede che recuperi a partire dal terzo. Il recupero iniziale a fronte della rimozione delle rigorose misure di contenimento sarà seguito da una ripresa più graduale nei trimestri successivi. Tale profilo implica per il PIL mondiale esclusa l’area dell’euro un aumento in termini reali del 6,0% nel 2021 e del 3,9% nel 2022. Rispetto alle proiezioni dello scorso marzo, la crescita globale è stata rivista notevolmente al ribasso per quest’anno e si prevede che sia lievemente superiore in un orizzonte di medio periodo. Dette revisioni comportano inoltre che il livello della produzione mondiale rimanga inferiore alla traiettoria prevista nell’esercizio di marzo. Per i paesi emergenti le proiezioni segnalano una ripresa più modesta rispetto ai precedenti rallentamenti. Ciò rispecchia l’effetto congiunto degli shock negativi che incidono su queste economie al momento attuale e che includono la crisi sanitaria, le condizioni finanziarie tese, gli shock negativi alle ragioni di scambio per gli esportatori di materie prime e i sostanziali deflussi di capitali.

Il commercio mondiale sarà colpito più gravemente, in un contesto in cui le turbative nella logistica e la chiusura delle frontiere amplificano l’impatto del calo dell’offerta e della domanda. Inoltre, gli andamenti dell’interscambio tendono a reagire di più all’attività economica, specie nelle fasi di rallentamento. Si prevede di conseguenza che le importazioni mondiali in termini reali (esclusa l’area dell’euro) scendano del 12,9% quest’anno e aumentino dell’8,0% e del 4,3%, rispettivamente, nel 2021 e nel 2022. La domanda esterna dell’area dell’euro dovrebbe diminuire del 15,1% nel 2020 e crescere del 7,8% nel 2021 e del 4,2% nel 2022. L’impatto della pandemia sull’interscambio è sostanziale, in un contesto in cui le importazioni mondiali esclusa l’area dell’euro tornerebbero sui livelli del quarto trimestre del 2019 solo verso la fine dell’orizzonte temporale di proiezione. La domanda esterna dell’area dell’euro rimane inferiore a tale livello per l’intero periodo considerato.

Contesto internazionale

(variazioni percentuali annue)

1) Calcolato come media ponderata delle importazioni.

2) Calcolata come media ponderata delle importazioni dei partner commerciali dell’area dell’euro.

Le esportazioni dell’area dell’euro dovrebbero risentire in misura significativa della pandemia di COVID-19 nel 2020 e recuperare gran parte del terreno perduto entro la fine dell’arco temporale della proiezione, partendo da un livello basso che riflette le tensioni commerciali e la debolezza della domanda esterna. Nella prima metà dell’anno l’impatto avvertito sarebbe sostanziale. I provvedimenti di confinamento attuati per contenere la pandemia hanno inciso pesantemente sia sulle esportazioni sia sulle importazioni dell’area dell’euro. Le esportazioni sono diminuite rapidamente in gran parte dei settori alla fine del primo trimestre e ci si attende che continuino a calare nel secondo. Tra i comparti più colpiti dalla pandemia figurano i servizi di viaggio e di trasporto. Le interruzioni lungo le catene di approvvigionamento connesse alla diffusione del coronavirus hanno interessato particolarmente il settore automobilistico e quelli dei macchinari e della chimica orientati verso le esportazioni. Nel secondo trimestre le importazioni diminuirebbero meno delle esportazioni, poiché i grandi esportatori risentono particolarmente del calo mondiale della domanda di automobili e beni di investimento. Pertanto, le esportazioni nette dovrebbero risultare negative. A partire dal terzo trimestre le esportazioni registrano una ripresa lievemente più forte di quella delle importazioni, il che comporta un contributo positivo delle esportazioni nette sino alla fine del 2021 nel contesto del recupero dei settori ciclici mondiali cui è esposta l’area dell’euro. Nell’insieme, ci si attende che le esportazioni seguano andamenti sostanzialmente in linea con quelli della domanda esterna dell’area.

La situazione nei mercati del lavoro dovrebbe peggiorare sostanzialmente. Le condizioni nei mercati del lavoro, che nella recente espansione erano migliorate sensibilmente, evidenzierebbero un netto deterioramento nel corso del 2020. Il calo del numero di occupati nel primo trimestre del 2020, pari allo 0,2% secondo la stima rapida dell’Eurostat, è solo un segnale premonitore di andamenti notevolmente peggiori attesi nei prossimi trimestri. Anche se in alcuni paesi la flessione sarà attenuata da un ampio ricorso a regimi di sostegno alla riduzione dell’orario lavorativo, l’occupazione totale dovrebbe diminuire del 2,8% nel 2020; nel resto del periodo considerato farebbe registrare un recupero graduale grazie alla ripresa dell’attività.

Il numero totale di ore lavorate seguirebbe gli andamenti del mercato del lavoro durante la pandemia di COVID-19 meglio del numero di occupati. Le proiezioni indicano che il numero totale di ore lavorate pro capite toccherà un punto di minimo molto basso nel secondo trimestre del 2020, mentre il numero di occupati subirà una flessione meno profonda nel terzo trimestre. L’impatto più limitato della crisi sugli andamenti del numero di occupati è in parte ascrivibile all’effetto di compensazione esercitato dalle politiche del mercato del lavoro. Alla fine del periodo considerato sia il numero totale di ore lavorate sia il numero di occupati sono lievemente inferiori ai rispettivi livelli nel quarto trimestre del 2019. Ciò va ricondotto a effetti di isteresi (dovuti ad esempio ai fallimenti delle imprese e alla perdita permanente di posti di lavoro) nei mercati del lavoro dell’area dell’euro.

La pandemia di COVID-19 dovrebbe esercitare un impatto moderato sulla dinamica delle forze di lavoro nell’orizzonte temporale di proiezione. Le forze di lavoro diminuirebbero fino al terzo trimestre del 2020. Nel brevissimo periodo la diminuzione rispecchia l’uscita di una quota di lavoratori dipendenti come conseguenza delle misure di confinamento, compreso il fatto che alcuni lavoratori potrebbero essere classificati come disponibili a lavorare ma non come alla ricerca di un impiego a causa di tali misure. Inoltre, le minori opportunità di assunzione durante la pandemia potrebbero produrre fenomeni di scoraggiamento e comportare uscite ulteriori. Altri canali che possono incidere negativamente sulle forze di lavoro, specie a breve termine, sono ad esempio la riduzione della prevista immigrazione netta di lavoratori risultante dalla pandemia di COVID-19 e dalle restrizioni imposte sui voli internazionali.

Il tasso di disoccupazione reagirebbe alla pandemia e raggiungerebbe un massimo al 10,8% nel terzo trimestre del 2020. Seguendo un profilo analogo a quello dell’occupazione, il tasso di disoccupazione non dovrebbe tornare sul livello pre-crisi nell’orizzonte temporale della proiezione e sarebbe pari all’8,8% nel quarto trimestre del 2022 (contro il 7,3% nello stesso periodo del 2019). La traiettoria della proiezione per il tasso di disoccupazione rimane inferiore a quella osservata durante la crisi finanziaria mondiale del 2008-2009 per l’impatto delle politiche del mercato del lavoro adottate, che si sono concentrate sul preservare i posti di lavoro per assicurare una rapida ripartenza delle attività economiche dopo la fine delle rigide misure di confinamento. In particolare, i regimi di sostegno alla riduzione dell’orario lavorativo comportano periodi limitati di disoccupazione nei quali i lavoratori dipendenti rimangono nell’organico della loro azienda e ricevono risorse analoghe ai sussidi di disoccupazione (con tassi di sostituzione del mancato salario variabili nei diversi paesi). I tassi di disoccupazione dovrebbero continuare a evidenziare differenze sostanziali tra le diverse economie dell’area dell’euro. Ci si attende nell’insieme che i paesi con una quota elevata di lavoratori autonomi o con contratti a tempo determinato avvertano un impatto maggiore in termini di tassi di disoccupazione e perdite di reddito.

La produttività del lavoro dovrebbe diminuire nel 2020 e poi recuperare nel resto del periodo in rassegna. Date le misure di bilancio che attutiscono l’impatto sul numero di occupati, la produttività del lavoro per addetto registrerebbe un netto calo nel 2020. Si osserva una differenza in termini di impatto tra la produttività del lavoro per addetto e quella per ora lavorata. La prima è maggiormente colpita nel 2020, di riflesso all’utilizzo su larga scala dei programmi di sostegno alla riduzione dell’orario lavorativo nei paesi dell’area dell’euro. La seconda evidenzia invece una reazione molto più modesta durante la pandemia, poiché ci si attende che il numero totale di ore lavorate segua da vicino gli andamenti del PIL.

Rispetto all’esercizio dello scorso marzo, la crescita del PIL in termini reali è stata rivista drasticamente al ribasso nel 2020 e al rialzo nel resto dell’orizzonte temporale di proiezione e in particolare nel 2021. La revisione verso il basso nel 2020 costituisce la risultante di una più forte correzione al ribasso nella prima metà dell’anno e di alcune revisioni verso l’alto nella seconda. Il conseguente effetto statistico di trascinamento positivo, assieme a un lieve recupero ulteriore, implica una correzione verso l’alto della crescita del PIL in termini reali nel 2021 e nel 2022. Entro la fine dell’arco di tempo considerato il livello del PIL in termini reali sarebbe inferiore di circa il 4% a quello previsto nelle proiezioni di marzo.

Riquadro 3

Scenari alternativi per le prospettive economiche dell’area dell’euro

L’elevata incertezza circa l’impatto della pandemia di COVID-19 sulle prospettive economiche dell’area dell’euro rende necessaria un’analisi basata su scenari alternativi. Al fine di illustrare l’intervallo dei possibili impatti della pandemia di COVID-19 sull’economia dell’area dell’euro, il presente riquadro delinea due scenari che si pongono come alternativi rispetto allo scenario di base delle proiezioni di giugno 2020 e che si può ritenere disegnino un intervallo illustrativo attorno a quest’ultimo.

Gli scenari variano a seconda di diversi fattori. Sono presi in considerazione gli effetti dei rigidi provvedimenti di confinamento sull’attività economica, le risposte comportamentali degli operatori per ridurre al minimo le forti perturbazioni iniziali dell’economia, l’impatto economico delle prolungate misure di contenimento durante il periodo di transizione dopo le restrizioni e gli effetti più duraturi sull’attività dopo la revoca di tutte le disposizioni. La narrativa generale concernente l’evoluzione dei suddetti fattori determina altresì le proiezioni specifiche dei singoli scenari per la domanda esterna dell’area dell’euro, oltre che per i tassi sui prestiti e la risposta delle politiche di bilancio.

Lo scenario moderato ipotizza che si riesca a contenere la diffusione del virus, mentre quello grave assume che vi sia una forte ripresa dei contagi e che vengano mantenute rigide misure di contenimento fino alla metà del 2021. Nello scenario moderato, il confinamento rigoroso è seguito da una ripartenza graduale delle diverse economie. L’efficace contenimento del virus nel periodo di transizione dopo le restrizioni è attribuito ai rapidi progressi nel campo delle cure e delle soluzioni mediche e apre la via a un progressivo ritorno alle normali attività. Questo scenario ipotizza che il virus non torni a diffondersi e che vi siano risposte economiche molto efficaci da parte delle autorità e degli operatori. Lo scenario grave assume che il confinamento rigido eserciti un impatto più negativo sull’attività economica e non riesca a contenere efficacemente la malattia. Nel periodo di transizione dopo le restrizioni rimarrebbero in vigore disposizioni di contenimento rigorose, anche se gradualmente meno severe. Questo scenario prevede una forte ripresa della diffusione del virus, senza necessariamente formulare ipotesi precise in merito alla tempistica. Una seconda forte ondata di contagi renderebbe necessario mantenere in vigore rigide misure di contenimento, i cui costi economici sarebbero tuttavia inferiori rispetto a quelli dei rigorosi provvedimenti di confinamento iniziali grazie all’esperienza acquisita e alle risposte comportamentali da parte delle autorità e degli operatori. L’impegno costante nel prevenire la diffusione del virus continuerebbe a frenare l’attività nei vari settori più che nello scenario di base fino alla disponibilità di una soluzione medica, ipotizzata entro la metà del 2021. La debolezza dell’attività nei diversi settori è in qualche misura amplificata dall’aumento dei casi di insolvenza, il quale determina frizioni nei mercati del credito che incidono negativamente sui costi di finanziamento di famiglie e imprese.

Questi scenari per l’area dell’euro si basano sulla medesima narrativa generale concernente l’economia mondiale e quindi la domanda esterna dell’area dell’euro. Le misure di contenimento applicate dai vari paesi nel mondo incidono gravemente sull’attività economica globale, determinando una drastica riduzione del commercio internazionale. La pandemia di COVID-19 e le sue ricadute comportano ingenti perdite per il PIL mondiale in termini reali. In conseguenza dell’elevata prociclicità del commercio globale rispetto all’attività economica internazionale, nel 2020 la domanda esterna dell’area dell’euro diminuirebbe di circa l’8% e il 22%, rispettivamente, negli scenari moderato e grave. In un orizzonte di più lungo periodo, è probabile che nello scenario grave il calo della domanda esterna dell’area dell’euro rispetto al livello di fine 2019 perduri sino al termine del 2022.

Rispetto allo scenario grave, quello moderato comporta un minor calo dell’attività economica nel secondo trimestre e una ripresa più solida nel terzo (cfr. il grafico A). Il PIL in termini reali nel secondo trimestre scenderebbe di circa il 10% e il 16%, rispettivamente, nello scenario moderato e in quello grave. Farebbe poi registrare un recupero che comporterebbe tassi di crescita sul periodo precedente attorno al 10% e al 5%, rispettivamente, nel terzo trimestre e intorno al 3% in entrambi gli scenari nel quarto. La maggiore debolezza della ripresa nello scenario grave è dovuta all’ipotesi di misure di contenimento più severe rispetto allo scenario moderato e a quello di base, che si renderebbero necessarie per il successo molto limitato dell’azione di contrasto alla diffusione del virus e la forte recrudescenza dei contagi.

Grafico A

Scenari alternativi per il PIL in termini reali e lo IAPC nell’area dell’euro

(indice: 4° trim. 2019 = 100, diagramma di sinistra; tasso sui dodici mesi, diagramma di destra)

Il PIL in termini reali segnerebbe un recupero maggiore nello scenario moderato che in quello grave, in media, nel 2021-2022 (cfr. la tavola A). Nello scenario moderato questo riflette la normalizzazione dell’attività dopo il buon esito delle azioni di contenimento del virus. In quello grave l’incerta epidemiologia del virus, l’efficacia limitata delle misure di contenimento e l’ipotesi di un danno economico persistente continuerebbero invece a pesare sull’attività nell’intero periodo. Nel 2022 il PIL in termini reali tornerebbe in prossimità del livello previsto nelle proiezioni dello scorso marzo nello scenario moderato, mentre risulterebbe ben inferiore (di circa il 9½%) a tale livello in quello grave.

Tavola A

Scenari macroeconomici alternativi per l’area dell’euro

I mercati del lavoro dell’area dell’euro registrerebbero una ripresa nello scenario moderato, poiché le politiche riuscirebbero in larga misura a evitare effetti di isteresi che sono solo in parte contenuti nello scenario grave. In entrambi gli scenari, l’occupazione non recupera interamente rispetto al livello delle proiezioni di marzo nell’orizzonte temporale di riferimento. Le perdite di occupazione in rapporto al periodo antecedente la crisi dovrebbero riassorbirsi nello scenario moderato, ma non in quello grave entro la fine dell’arco di tempo considerato. Analogamente, il tasso di disoccupazione non tornerebbe sul livello pre-crisi nello scenario grave, mentre vi si avvicinerebbe in quello moderato entro la fine del 2022.

Per quanto riguarda l’inflazione misurata sullo IAPC, vi sono scarse differenze tra i due scenari nel breve periodo. Questo è dovuto principalmente a due motivi. Il primo è che in entrambi gli scenari i corsi petroliferi seguirebbero lo stesso profilo delineato nello scenario di base e quindi eserciterebbero un impatto verso il basso di intensità simile attraverso la componente energetica dell’inflazione. Il secondo è che l’inflazione di fondo evidenzia una marcata persistenza, come si osserva di norma nelle fasi iniziali di rallentamento dell’economia. Nella misura in cui ci si attende che la congiuntura negativa sia di durata relativamente breve, potrebbe esservi una scarsa propensione a modificare immediatamente il processo di formazione dei prezzi e questo a prescindere dall’entità del rallentamento. Nel 2020 l’inflazione complessiva scende allo 0,4% nello scenario moderato e allo 0,2% in quello grave.

Oltre il breve termine, gli andamenti dell’inflazione nei due scenari evidenziano differenze maggiori a causa delle diverse condizioni dell’economia reale. Il profilo del PIL in termini reali implica che nell’orizzonte temporale della proiezione il margine di capacità inutilizzata associato alla congiuntura negativa sia riassorbito ampiamente nello scenario moderato e solo in parte in quello grave. Nello scenario grave, sia gli effetti al ribasso dal lato della domanda sia quelli al rialzo dal lato dell’offerta sull’inflazione sarebbero maggiori. Tuttavia, l’eccesso di offerta aumenterebbe molto di più che nello scenario moderato. Lo IAPC al netto di energia e beni alimentari dovrebbe pertanto riportarsi relativamente presto sul suo valore medio nello scenario moderato, mentre registrerebbe una debolezza più protratta in quello grave. Il rialzo della componente energetica conseguente alle ipotesi formulate avviene invece in modo analogo in entrambi gli scenari. Nel complesso l’inflazione misurata sullo IAPC sarebbe mediamente pari all’1,1% nel 2021 e all’1,7% nel 2022 nello scenario moderato e allo 0,4% e 0,9% nei rispettivi anni in quello grave.

Questi scenari illustrativi non tengono conto di una serie di altri fattori che potrebbero influenzare l’entità della recessione e della successiva ripresa nell’area dell’euro. Gli scenari sono stati elaborati utilizzando le stesse ipotesi basate sul mercato impiegate nelle proiezioni macroeconomiche formulate dagli esperti della BCE / dell’Eurosistema per la politica monetaria, le quotazioni azionarie, i corsi delle materie prime e i tassi di cambio. Inoltre, ipotizzano in misura variabile il sostanziale contenimento mediante misure di politica economica degli effetti di retroazione negativi per l’economia reale e il settore finanziario. Infine, le misure di bilancio annunciate che figurano nello scenario di base sono ridefinite negli scenari alternativi per riflettere meglio il sostegno atteso dalle politiche fiscali nel 2020; per gli anni successivi, invece, si ipotizzano sostanzialmente gli stessi provvedimenti di bilancio nei diversi scenari.

3 Prezzi e costi

L’inflazione misurata sullo IAPC scenderebbe dall’1,2% nel 2019 allo 0,3% nel 2020, per poi salire allo 0,8% nel 2021 e all’1,3% nel 2022 (cfr. il grafico 2). Il calo dell’inflazione complessiva nel 2020 rispecchia in particolare una netta diminuzione dei prezzi dei beni energetici compresi nello IAPC, riconducibile alla caduta dei corsi petroliferi dopo l’inizio della pandemia di COVID-19. La componente energetica fornirebbe un contributo fortemente negativo di 0,8 punti percentuali all’inflazione complessiva nell’anno in corso. L’ascesa delle quotazioni petrolifere, segnalata dall’inclinazione positiva della curva dei future sui prezzi del petrolio e dai lievi effetti al rialzo esercitati dagli aumenti delle imposte indirette relative all’energia, comportano una crescita dell’inflazione dei beni energetici nel resto dell’orizzonte temporale di riferimento. La componente alimentare dello IAPC è aumentata in misura significativa nel periodo recente con l’espansione della domanda di alimenti trasformati e non trasformati da parte delle famiglie nel contesto delle misure di contenimento connesse al COVID-19 e con l’emergere di alcune turbative lungo la catena di approvvigionamento dei prodotti alimentari freschi. Si prevede che rimanga elevata nel breve periodo, ma che poi scenda nel corso del 2020 e che nel 2021 e nel 2022 registri tassi inferiori a quelli evidenziati quest’anno.

Per l’aumento significativo del margine di capacità inutilizzata e gli effetti indiretti del forte calo dei corsi petroliferi, l’inflazione misurata sullo IAPC al netto dei beni energetici e alimentari dovrebbe moderarsi allo 0,8% nella media del 2020 e risalire solo verso la fine dell’arco di tempo considerato. Il minore ma ancora ampio margine di capacità inutilizzata inciderebbe negativamente sull’indice calcolato escludendo l’energia e i beni alimentari sia nel 2021 sia, in misura inferiore, nel 2022 e questo comporterebbe un tasso di inflazione medio rispettivamente pari allo 0,7% e allo 0,9% in tali anni. Ci si attendono effetti disinflazionistici generalizzati sui prezzi dei beni e dei servizi, poiché la domanda dei consumatori rimarrà debole a causa delle perdite di reddito o sarà frenata dalle disposizioni introdotte dai governi per contenere la diffusione del virus. Nei prossimi trimestri le spinte verso il basso esercitate dalla debolezza della domanda sarebbero in parte compensate dalle pressioni sui prezzi e sui costi provenienti dalle turbative e dalle carenze dal lato dell’offerta, dovute a loro volta a fattori quali le disfunzioni nelle catene globali del valore o le vigenti misure di distanziamento sociale (che determinano ad esempio una riduzione della capacità di parrucchieri e ristoranti). L’inflazione misurata sullo IAPC al netto dell’energia e dei beni alimentari dovrebbe aumentare nel medio periodo in un contesto in cui si prevede che le spinte al rialzo sui prezzi esercitate dall’aumento della domanda si rafforzino con il procedere della ripresa economica. Se da un lato le pressioni verso l’alto provenienti dagli effetti sfavorevoli dal lato dell’offerta connessi alla pandemia dovrebbero diminuire, dall’altro la domanda latente e la minore concorrenza conseguente all’uscita di imprese dal mercato potrebbero determinare in alcuni mercati degli aumenti dei margini superiori a quelli congiunturali. In aggiunta, gli effetti indiretti dell’ipotizzato aumento delle quotazioni petrolifere contribuiranno a far crescere l’inflazione di fondo.

Grafico 2

IAPC dell’area dell’euro

(variazioni percentuali sui dodici mesi)

Nota: il grafico non mostra gli intervalli di valori delle proiezioni. Ciò rispecchia il fatto che nelle circostanze attuali il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

L’incremento del reddito per occupato dovrebbe diventare negativo nel breve periodo, per poi recuperare in linea con l’attività economica nel 2021 e collocarsi su livelli moderati nel 2022. Il reddito per occupato diminuirebbe bruscamente nel secondo trimestre del 2020, di riflesso al calo massiccio e repentino del numero di ore lavorate per addetto durante il confinamento e alla compensazione solo parziale delle perdite di reddito offerta dai regimi di sostegno alla riduzione dell’orario lavorativo. Tuttavia, gli andamenti del reddito per occupato enfatizzano la caduta del reddito da lavoro poiché diversi paesi non iscrivono statisticamente il sostegno del governo alla voce “reddito” bensì alla voce “trasferimenti”. Successivamente, con la ripresa dell’attività economica e del numero di ore lavorate per addetto, ci si attende che il reddito per occupato recuperi e registri un graduale aumento ulteriore nell’orizzonte temporale della proiezione. In termini di tassi di variazione sul periodo corrispondente, questi andamenti implicano per il reddito per occupato una netta diminuzione nel 2020 (-1,9%) e un aumento sia nel 2021 (+3,2%) sia, in misura più moderata, nel 2022 (+1,9%).

La crescita del costo del lavoro per unità di prodotto sarebbe soggetta a forti oscillazioni nell’orizzonte temporale di proiezione, di riflesso ai bruschi movimenti della produttività del lavoro. Nel secondo trimestre del 2020 il calo della produttività del lavoro, dovuto a una consistente flessione del PIL in termini reali in rapporto a quella meno marcata dell’occupazione, esercita significative spinte verso l’alto sul costo unitario del lavoro; successivamente, la ripresa della produttività del lavoro comporta una forte caduta di tale costo. Al di là della volatilità connessa alla crisi, ci si attende che il costo del lavoro per unità di prodotto faccia registrare un incremento solo molto lieve.

I margini di profitto dovrebbero sostanzialmente compensare le forti oscillazioni del costo unitario del lavoro nel periodo considerato. Di conseguenza, si prevede che diminuiscano nettamente nel secondo trimestre del 2020 e tornino a evidenziare un aumento pronunciato nel periodo successivo riportandosi sul livello pre-crisi verso la fine dell’orizzonte temporale di proiezione.

I prezzi all’importazione diminuirebbero sensibilmente nel 2020, per poi recuperare lievemente nel 2021 e nel 2022. Tale profilo è determinato in misura notevole dalle oscillazioni dei corsi petroliferi, per i quali l’inclinazione della curva dei future sulle quotazioni del petrolio implica un tasso di crescita fortemente negativo nel 2020 e positivo a partire dal secondo trimestre del 2021 e nel 2022. Il tasso di variazione positivo dei prezzi all’importazione dal 2021 riflette altresì le lievi pressioni al rialzo provenienti sia dai corsi delle materie prime non petrolifere sia più in generale dalla maggiore dinamica di fondo dei prezzi a livello internazionale.

Rispetto all’esercizio di marzo, le prospettive per l’inflazione misurata sullo IAPC sono state oggetto di una significativa revisione verso il basso nell’orizzonte temporale di riferimento. I forti effetti al ribasso sull’inflazione complessiva esercitati dalle ipotesi di prezzi inferiori del petrolio nel 2020 sono compensati solo in parte dall’aumento superiore al previsto della componente alimentare connesso alla crisi del COVID-19. L’inflazione misurata sullo IAPC al netto dell’energia e dei beni alimentari è stata rivista considerevolmente al ribasso nell’intero periodo in esame. Agiscono da freno il margine di capacità inutilizzata molto più ampio del previsto e, nella prima parte dell’orizzonte temporale di proiezione, anche alcuni effetti indiretti verso il basso esercitati dalle ipotesi di prezzi inferiori del petrolio.

4 Prospettive per i conti pubblici

L’orientamento delle politiche di bilancio[5] diventerebbe estremamente accomodante nel 2020. Ciò è favorito principalmente dalle sostanziali misure fiscali adottate da tutti i paesi dell’area dell’euro in risposta alla pandemia. La maggioranza dei provvedimenti è costituita da spesa addizionale, in particolare sotto forma di regimi di sostegno alla riduzione dell’orario lavorativo, disposizioni volte a sostenere famiglie e imprese e aumenti della spesa sanitaria. Dato che le misure connesse alla pandemia attuate di recente sono in gran parte di natura temporanea e scadono alla fine di quest’anno, nel 2021 l’intonazione delle politiche fiscali diviene notevolmente più restrittiva. Nel 2022 i provvedimenti collegati alla pandemia eserciterebbero un impatto solo ridotto sull’orientamento di bilancio, che dovrebbe essere lievemente espansivo. Rispetto alle proiezioni dello scorso marzo, l’inclusione delle nuove misure ha determinato un’intonazione delle politiche fiscali molto più espansiva nel 2020 e maggiormente restrittiva nel 2021, mentre la revisione per il 2022 è limitata.

Il saldo di bilancio dell’area dell’euro diminuirebbe sostanzialmente nel 2020, per poi registrare un lieve recupero nel 2021 e nel 2022. Il forte calo del saldo di bilancio nel 2020 va ricondotto alle misure fiscali di emergenza e alla componente ciclica negativa, che riflette il peggioramento delle prospettive macroeconomiche. Il miglioramento nel 2021 rispecchia principalmente il venir meno delle disposizioni fiscali di emergenza, mentre la componente ciclica meno sfavorevole esercita anch’essa un effetto lievemente positivo. La forte crescita del debito nel 2020, a oltre il 100% del PIL, è principalmente ascrivibile all’effetto espansivo esercitato dal differenziale fra tasso di interesse e tasso di crescita e all’elevato disavanzo primario. Nel 2021-2022 il contributo all’aumento del debito fornito dai persistenti disavanzi primari è più che compensato da un effetto “snowball”[6], che ha fatto lievemente scendere il rapporto debito/PIL nell’area dell’euro.

Le proiezioni di giugno per i conti pubblici mostrano disavanzi di bilancio molto superiori rispetto a quelle formulate nell’esercizio di marzo. A causa degli effetti macroeconomici della pandemia e delle misure fiscali attuate, la proiezione per il saldo di bilancio nel 2020 è stata rivista sostanzialmente al ribasso per oltre 7 punti percentuali. Nei due anni successivi la correzione verso il basso è di minore entità perché si prevede che le disposizioni fiscali di emergenza giungano a scadenza e che l’economia faccia registrare una ripresa; tuttavia, il disavanzo sarebbe comunque superiore di 2,3 punti percentuali rispetto alle proiezioni di marzo. Il rapporto debito/PIL rimarrebbe su livelli molto più elevati, principalmente a causa della sua revisione al rialzo per il 2020 e di un disavanzo primario più ampio nell’intero periodo in esame.

Riquadro 4

Analisi di sensibilità

Le proiezioni si basano in ampia misura su ipotesi tecniche concernenti l’evoluzione di alcune variabili fondamentali. Poiché queste ultime possono incidere notevolmente sulle proiezioni formulate per l’area dell’euro, un esame della sensibilità a profili alternativi per le ipotesi sottostanti può contribuire all’analisi dei rischi che circondano le proiezioni.

L’analisi di sensibilità è volta a valutare le implicazioni di profili alternativi dei corsi petroliferi. Le ipotesi tecniche sugli andamenti dei corsi petroliferi sottostanti allo scenario di base sono elaborate sui prezzi dei future. Dopo la netta flessione recente, i mercati dei future indicano un andamento ascendente delle quotazioni del petrolio, con il prezzo del greggio di qualità Brent che raggiungerebbe 40,7 dollari nel 2022. L’analisi considera due profili alternativi dei prezzi del petrolio. Il primo è calcolato utilizzando il 25° percentile della distribuzione ricavata dalle densità delle probabilità implicite nelle opzioni per il prezzo del petrolio al 18 maggio 2020, data di aggiornamento delle ipotesi tecniche, e comporta un calo graduale delle quotazioni a 25,8 dollari per barile nel 2022, un livello inferiore del 36,7% rispetto all’ipotesi dello scenario di base per quell’anno. Come emerge dalla media dei risultati di una serie di modelli macroeconomici costruiti dagli esperti, questo profilo eserciterebbe un lieve impatto al rialzo sulla crescita del PIL in termini reali (di circa 0,2 e 0,1 punti percentuali rispettivamente nel 2021 e nel 2022); l’inflazione misurata sullo IAPC risulterebbe invece inferiore di 0,2, 0,8 e 0,4 punti percentuali rispettivamente nel 2020, nel 2021 e nel 2022. Il secondo profilo si basa sul 75° percentile della stessa distribuzione e implica un aumento del prezzo del petrolio a 52,1 dollari per barile nel 2022, un livello superiore del 28% rispetto all’ipotesi dello scenario di base per l’anno in questione. Questo profilo comporterebbe un aumento dell’inflazione misurata sullo IAPC, che risulterebbe superiore di 0,4, 0,6 e 0,1 punti percentuali rispettivamente nel 2020, nel 2021 e nel 2022, mentre la crescita del PIL in termini reali sarebbe lievemente inferiore (di 0,1-0,2 punti percentuali nel 2020, nel 2021 e nel 2022).

Riquadro 5

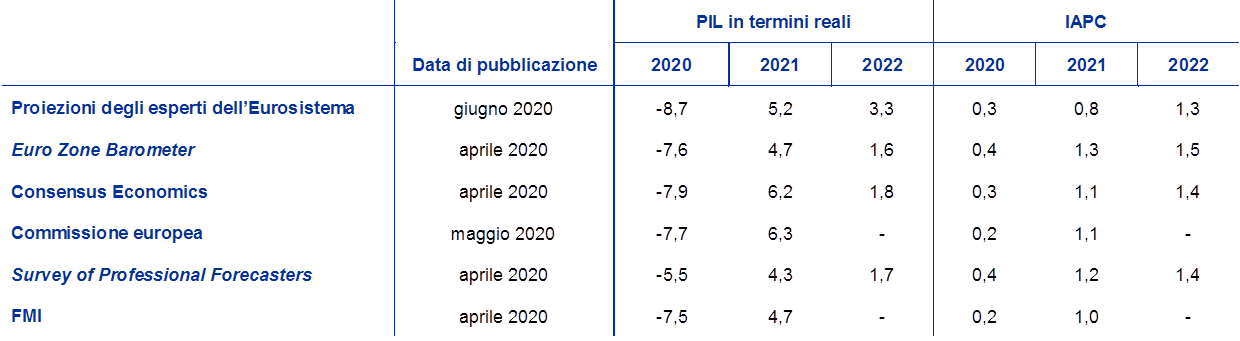

Previsioni formulate da altre organizzazioni

Varie organizzazioni, sia internazionali sia del settore privato, hanno pubblicato previsioni relative all’area dell’euro. Tuttavia tali previsioni non sono perfettamente confrontabili tra loro, né con le proiezioni macroeconomiche degli esperti dell’Eurosistema, poiché sono formulate in momenti differenti e sono altresì fondate su ipotesi diverse riguardo alla probabile diffusione del COVID-19. Inoltre si basano su metodi diversi e non del tutto specificati per definire le ipotesi sulle variabili di bilancio, finanziarie ed esterne, inclusi i corsi del petrolio e di altre materie prime, e presentano differenze metodologiche nella correzione dei dati per il numero di giornate lavorative (cfr. la tavola).

Le proiezioni elaborate dagli esperti dell’Eurosistema per la crescita del PIL in termini reali e l’inflazione misurata sullo IAPC si collocano in gran parte degli anni sostanzialmente entro i valori delle previsioni recenti delle altre organizzazioni e degli analisti del settore privato o su livelli relativamente prossimi agli stessi. L’attuale proiezione per la crescita del PIL in termini reali è inferiore a quella degli altri analisti nel 2020 e superiore nel 2022, mentre la proiezione per l’inflazione misurata sullo IAPC è inferiore a quelle degli altri analisti nel 2021 e nel 2022.

Confronto tra alcune previsioni recenti sulla crescita del PIL e sull’inflazione nell’area dell’euro

(variazioni percentuali annue)

Fonti: Euro Zone Barometer di MJEconomics, 18 maggio 2020 (i dati per il 2022 sono tratti dalla previsione di aprile 2020); Consensus Economics Forecasts, 11 maggio 2020 (i dati per il 2022 sono tratti dalla previsione del 6 aprile 2020); Economic Forecast della Commissione europea, primavera 2020; Survey of Professional Forecasters della BCE, secondo trimestre del 2020 (condotta fra il 31 marzo e il 7 aprile 2020); World Economic Outlook dell’FMI, 6 aprile 2020.

1) I tassi di crescita delle proiezioni macroeconomiche formulate dagli esperti dell’Eurosistema sono corretti per il numero di giornate lavorative, diversamente da quelli riportati dalla Commissione europea e dall’FMI. Per quanto riguarda le altre previsioni non viene fornita alcuna precisazione in merito. La tavola non mostra gli intervalli di valori delle proiezioni degli esperti dell’Eurosistema. Ciò rispecchia il fatto che nelle circostanze attuali il calcolo standard degli intervalli (basato sugli errori storici di proiezione) non fornirebbe un’indicazione attendibile dell’incertezza senza precedenti che caratterizza le attuali proiezioni. Invece, per meglio illustrare l’attuale incertezza, nel riquadro 3 sono presentati scenari alternativi basati su ipotesi diverse riguardo all’evoluzione futura della pandemia di COVID-19 e alle relative misure di contenimento.

© Banca centrale europea, 2020

Recapito postale 60640 Frankfurt am Main, Germany

Telefono +49 69 1344 0

Internet www.ecb.europa.eu

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte.

Per la terminologia tecnica, è disponibile sul sito della BCE un glossario in lingua inglese.

HTML ISSN 2529-4725, QB-CF-20-001-IT-Q

- Le ipotesi tecniche riguardanti, ad esempio, i prezzi del petrolio e i tassi di cambio sono aggiornate al 18 maggio 2020 (cfr. il riquadro 1). Le proiezioni macroeconomiche per l’area dell’euro sono state ultimate il 25 maggio 2020.

Le proiezioni macroeconomiche di questo mese si riferiscono al periodo 2020-2022. Nella loro interpretazione va ricordato che esercizi previsivi condotti per un orizzonte temporale così esteso presentano un grado di incertezza molto elevato. Cfr. l’articolo Una valutazione delle proiezioni macroeconomiche degli esperti dell’Eurosistema nel numero di maggio 2013 del Bollettino mensile della BCE. All’indirizzo http://www.ecb.europa.eu/pub/projections/html/index.en.html sono accessibili i dati utilizzati per la compilazione di alcuni grafici e tavole. - Si noti che lo scenario di base di questo esercizio di proiezione non include l’impatto del sostegno di bilancio offerto dall’Unione europea, il quale è articolato in due parti. La prima, composta dai prestiti della Banca europea per gli investimenti, da SURE (Support to mitigate Unemployment Risks in an Emergency) e dallo strumento di sostegno per la crisi pandemica basato sulla linea di credito ECCL (Enhanced Conditions Credit Line), è già disponibile per contribuire a soddisfare il fabbisogno di finanziamento nel 2020 e quindi costituisce un rischio al rialzo per la crescita quest’anno. La seconda, rappresentata dallo strumento Next Generation EU proposto di recente, sarebbe utilizzabile a partire dal 2021 e comporta ulteriori rischi verso l’alto per la crescita negli anni successivi.

- Si noti che le difficoltà di raccolta dei dati incidono sulla qualità delle statistiche di contabilità nazionale e delle altre statistiche economiche e che l’utilizzo di procedure diverse per la gestione di queste difficoltà ostacola il confronto tra paesi. Per maggiori informazioni, cfr. Impact of the COVID-19 outbreak on national accounts, Eurostat, 30 aprile 2020.

- L’ipotesi formulata per i rendimenti nominali dei titoli di Stato a dieci anni dell’area dell’euro si basa sulla media dei rendimenti dei titoli di riferimento a dieci anni dei vari paesi, ponderata per il PIL su base annua; la media è poi estesa utilizzando il profilo dei tassi a termine derivato dal par yield a dieci anni di tutti i titoli dell’area dell’euro stimato dalla BCE, con la discrepanza iniziale tra le due serie mantenuta costante nel periodo della proiezione. Si ipotizza che i differenziali tra i rendimenti dei titoli dei singoli paesi e la corrispondente media dell’area dell’euro rimangano costanti nell’orizzonte temporale considerato.

- Viene misurato come variazione del saldo primario di bilancio corretto per il ciclo, al netto del sostegno pubblico a favore del settore finanziario.

- L’effetto “snowball” rispecchia il contributo del differenziale fra tasso di interesse e tasso di crescita al debito pubblico moltiplicato per il rapporto debito/PIL nel periodo precedente.

-

4 June 2020

-

18 June 2020