Synteza

Odkąd na początku 2020 roku wybuchła pandemia koronawirusa (COVID‑19), odbija się ona dramatycznie na światowej aktywności gospodarczej. Gospodarka strefy euro nie jest tu wyjątkiem. Wskutek przede wszystkim surowych obostrzeń epidemiologicznych, które około połowy marca zostały wprowadzone w większości krajów strefy euro, realny PKB tej strefy odnotował w pierwszym kwartale 2020 rekordowy spadek – o 3,8%. Na drugi kwartał przewiduje się dalszy spadek PKB o 13%, mimo że większość krajów zaczęła już znosić te obostrzenia. Poziom niepewności co do dalszego rozwoju sytuacji jest bezprecedensowo wysoki.

Scenariusz bazowy opiera się na zbiorze istotnych założeń dotyczących dalszego rozwoju pandemii i środków koniecznych do jej opanowania, a także zachowań gospodarstw domowych i przedsiębiorstw. W tym scenariuszu założono mianowicie, że pandemię uda się opanować jedynie częściowo i że w najbliższych kwartałach – do czasu znalezienia medycznego rozwiązania obecnego problemu, co według założeń ma nastąpić do połowy 2021 roku – będą się pojawiać nowe ogniska infekcji, wymagające utrzymania ograniczeń. Te ograniczenia będą się odbijać na podaży i popycie. Przewiduje się, że duża niepewność i gorsza sytuacja na rynku pracy skłonią gospodarstwa domowe i firmy do dalszego ograniczania wydatków. Znaczne wsparcie ze strony polityki pieniężnej, fiskalnej i dotyczącej rynku pracy powinno pomóc w utrzymaniu poziomu dochodów i zmniejszeniu trwałych śladów, jakie na gospodarce pozostawia kryzys zdrowotny. Zakłada się także, że dzięki środkom w zakresie polityk uda się zapobiec spotęgowaniu skutków kryzysu poprzez kanały finansowe. Przy tych założeniach światowa dynamika realnego PKB w strefie euro w roku 2020 ma spaść o 8,7%, by potem odbić o 5,2% w 2021 i o 3,3% w 2022. To by oznaczało, że na koniec horyzontu projekcji realny PKB będzie ok. 4% poniżej poziomu wskazanego w projekcjach eksperckich z marca 2020.

Niedawne załamanie cen ropy ma w najbliższych kwartałach doprowadzić do gwałtownego spadku inflacji HICP do poziomu bliskiego zera. Wtedy efekt bazy w składowej „energia” spowodowałby mechanicznie odbicie na początku 2021 roku. Inflacja HICP z wyłączeniem cen energii i żywności w krótkim okresie także ma spaść, ale mniej niż inflacja ogółem. Oczekuje się, że w związku z ciągle słabym popytem w cenach usług i towarów wystąpią na szeroką skalę efekty dezinflacyjne. Mają być one jednak częściowo równoważone przez presję cenową i kosztową związaną z zaburzeniami i niedoborami po stronie podażowej. W średnim okresie inflacja powinna wzrosnąć, ponieważ według założeń cena ropy pójdzie w górę, a popyt będzie się ożywiać. Ogólnie w scenariuszu bazowym przewiduje się, że inflacja HICP spadnie z 1,2% w roku 2019 do 0,3% w 2020, po czym w latach 2021 i 2022 wzrośnie, odpowiednio, do 0,8% i 1,3%[1].

Ze względu na wyjątkową niepewność co do dalszego przebiegu pandemii i jej wpływu na zachowanie podmiotów gospodarczych, a także co do ograniczeń związanych z pandemią i skuteczności środków w zakresie polityk, sporządzono dwa scenariusze alternatywne wobec scenariusza bazowego. W scenariuszu łagodnym przyjęto, że szok będzie przejściowy, a szybkie i skuteczne opanowanie pandemii pozwoli na prędkie zniesienie ograniczeń. Przy tym scenariuszu realny PKB w roku bieżącym spada o 5,9%, w 2021 mocno odbija, a na koniec horyzontu projekcji prawie dochodzi do poziomu wskazanego w projekcjach eksperckich z marca 2020. Inflacja w tym scenariuszu do roku 2022 osiąga poziom 1,7%. Natomiast scenariusz dotkliwy zakłada, że nastąpi silny nawrót zarażeń, co przekłada się na jeszcze bardziej restrykcyjne ograniczenia, które będą znacząco hamować aktywność gospodarczą. W tym scenariuszu realny PKB w 2020 spada o 12,6%, a na koniec horyzontu wypada ok. 9½ proc. poniżej poziomu z projekcji marcowych, natomiast stopa inflacji w 2022 wynosi jedynie 0,9%.

1 Główne założenia i środki w zakresie polityk będące podstawą projekcji

Scenariusz bazowy opiera się na kilku istotnych założeniach dotyczących dalszego przebiegu pandemii. Ponieważ w krajach strefy euro surowe obostrzenia epidemiologiczne są stopniowo łagodzone, w scenariuszu bazowym założono, że pandemię uda się opanować jedynie częściowo i przez najbliższych kilka kwartałów będą się pojawiać nowe ogniska infekcji, wymagające utrzymania ograniczeń. Oczekuje się jednak, że pociągnie to za sobą niższe koszty ekonomiczne niż pierwotne restrykcje, ze względu na nabyte doświadczenie i sposób reagowania zarówno władz, jak i podmiotów gospodarczych. Według przewidywań w okresie „przejściowym” po zniesieniu obostrzeń gospodarka będzie uruchamiana stopniowo, w kilku etapach. Największy nacisk ma być położony na sektor przetwórstwa przemysłowego i niektóre sektory usługowe, podczas gdy inne usługi, np. sztuka, rozrywka, noclegi i rekreacja, pozostaną częściowo zamknięte. Okres przejściowy potrwa do czasu znalezienia rozwiązania medycznego, co według założeń powinno nastąpić do połowy 2021 roku.

Podobne założenia dotyczące rozwoju pandemii są podstawą projekcji otoczenia międzynarodowego, które wskazują na załamanie popytu zewnętrznego wobec strefy euro w 2020 roku. Światowa dynamika realnego PKB (z wyłączeniem strefy euro) w roku 2020 ma spaść o 4%, by potem odbić o 6% w 2021 i o 3,9% w 2022. Bardziej ucierpi handel światowy, ponieważ zaburzenia procesów logistycznych i zamknięcie granic jeszcze wzmacniają oddziaływanie pandemii. Ponadto podczas dekoniunktury handel zwykle mocniej reaguje na zmiany aktywności gospodarczej. W efekcie popyt zewnętrzny wobec strefy euro według oczekiwań w roku 2020 spadnie o 15,1%, by w latach 2021 i 2022 wzrosnąć, odpowiednio, o 7,8% i 4,2%.

Podjęte na znaczną skalę środki w zakresie polityki pieniężnej, fiskalnej i rynków pracy pomogą chronić dochody oraz zmniejszyć liczbę zlikwidowanych miejsc pracy i bankructw, a także pozwolą opanować negatywne sprzężenie zwrotne między sektorem realnym a finansowym. Oprócz środków w zakresie polityki pieniężnej podjętych przez EBC od marca 2020 scenariusz bazowy obejmuje dyskrecjonalne środki fiskalne, których wartość w 2020 wyniesie 3,5% PKB. Wśród tych środków są systemy skróconego czasu pracy i dopłaty do wynagrodzeń, które powinny zamortyzować wpływ załamania aktywności na zatrudnienie i dochody z pracy. Firmy otrzymują znaczne dotacje i transfery kapitałowe. Zakłada się jednak, że prawie wszystkie wprowadzone dotąd nadzwyczajne środki fiskalne są tymczasowe i będą obowiązywać tylko do końca roku 2020, co odbije się na tempie ożywienia w następnym okresie[2]. Ponadto kredyty i gwarancje lub zastrzyki kapitału finansowane częściowo lub w pełni przez rządy, o łącznej wartości blisko 20% PKB, powinny przyczynić się do złagodzenia niedoborów płynności. Co ważne, zarówno środki polityki pieniężnej, jak i rządowe instrumenty kredytowe i kapitałowe działają jako mechanizm ochronny, zmniejszając skrajne ryzyko wystąpienia niekorzystnego sprzężenia zwrotnego między sektorem realnym a finansowym.

2 Gospodarka realna

W pierwszym kwartale 2020 nastąpił bezprecedensowy spadek realnego PKB. Według szacunków flash Eurostatu realny PKB zmniejszył się w tym okresie o 3,8%, po prawie siedmiu latach nieprzerwanego wzrostu. Ujemna kwartalna dynamika wystąpiła w tym kwartale w prawie wszystkich krajach strefy euro. Spośród większych krajów tej strefy dotyczy to zwłaszcza Francji, Włoch i Hiszpanii[3]. Osłabienie aktywności gospodarczej w pierwszym kwartale miało nienotowane dotąd tempo. Dostępne dane wskazują, że największe straty – chociaż ich skala w poszczególnych krajach była różna – poniosły branże detaliczna i transportowa, a także sektory sztuki, rozrywki i rekreacji.

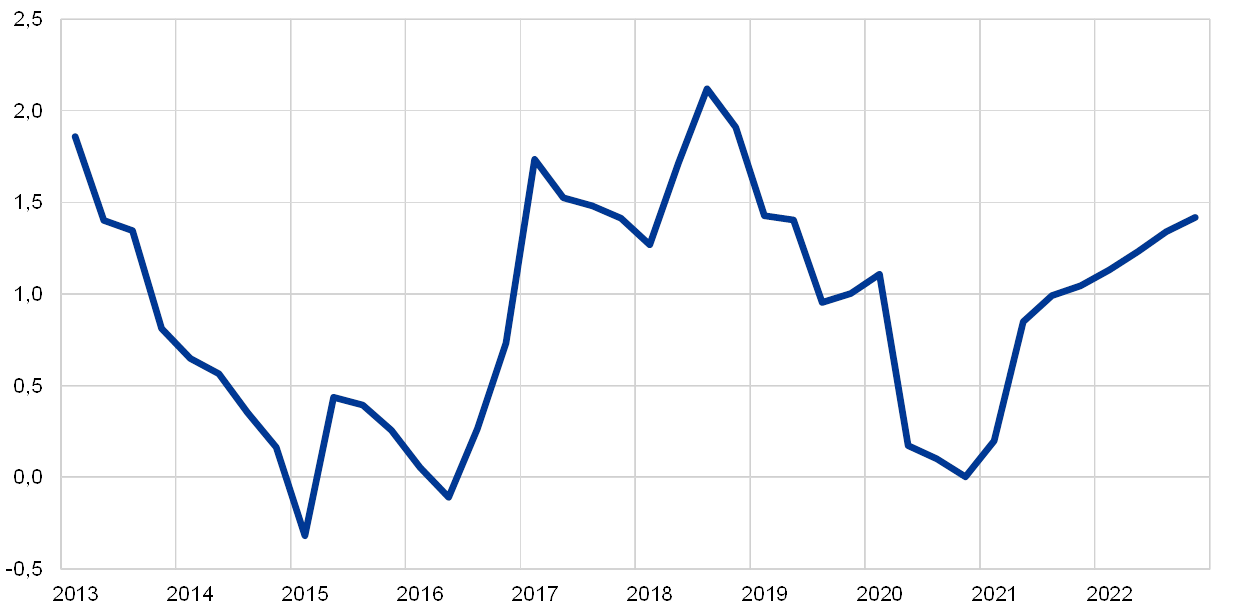

Wykres 1

Realny PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne skorygowane o wyrównania sezonowe i liczbę dni roboczych)

Uwaga: Na wykresie nie podano przedziałów wokół projekcji. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w ramce 3.

Ze wskaźników prognostycznych wynika, że w drugim kwartale 2020 spadek aktywności gospodarczej jeszcze się pogłębi. Badania ankietowe prowadzone przez Komisję Europejską oraz wskaźniki PMI zbliżyły się do najniższych notowanych odczytów, a często nawet spadły poniżej historycznego minimum. Wskaźnik PMI dla łącznej produkcji w kwietniu zmalał do 13,6 i chociaż w maju odbił do 31,9, to sygnalizuje dużo większy spadek realnego PKB niż w czasie kryzysu finansowego z lat 2008–2009. Wskaźniki o wysokiej częstotliwości, np. zużycie energii elektrycznej i wskaźniki mobilności oparte na danych GPS, są sygnałem, że w kwietniu w większości krajów strefy euro aktywność gospodarcza gwałtownie spadła. Chociaż ostatnio – w miarę jak kraje tej strefy przystępują do stopniowego znoszenia surowych obostrzeń – te wskaźniki zaczęły rosnąć, to nadal sygnalizują duży spadek realnego PKB w drugim kwartale. Przewiduje się, że w tym kwartale aktywność gospodarcza spadnie w sumie o 13%.

Z projekcji wynika, że w drugiej połowie 2020, mimo utrzymujących się ograniczeń, aktywność zacznie się ożywiać. Zakłada się, że władze krajowe będą luzować ograniczenia i poprawiać ich skuteczność, dzięki czemu przedsiębiorstwa z różnych sektorów będą mogły wznowić produkcję. W związku z tym realny PKB według projekcji ma odbić w trzecim kwartale o 8,3%, a później aktywność będzie w dalszym ciągu pobudzana przez ożywienie popytu zewnętrznego, wsparcie ze strony polityk oraz w pewnym stopniu stłumiony dotychczas popyt. Mimo to utrzymujące się ograniczenia i jedynie stopniowe ustępowanie wysokiej niepewności będą nadal hamować aktywność gospodarczą, dopóki nie pojawi się rozwiązanie medyczne, co według założeń nastąpi do połowy 2021 roku. Dlatego tempo powrotu realnego PKB do poziomu sprzed kryzysu będzie powolne. Stąd zaś wynika, że na koniec horyzontu projekcji realny PKB wypada ok. 4% poniżej poziomu z projekcji eksperckich z marca 2020.

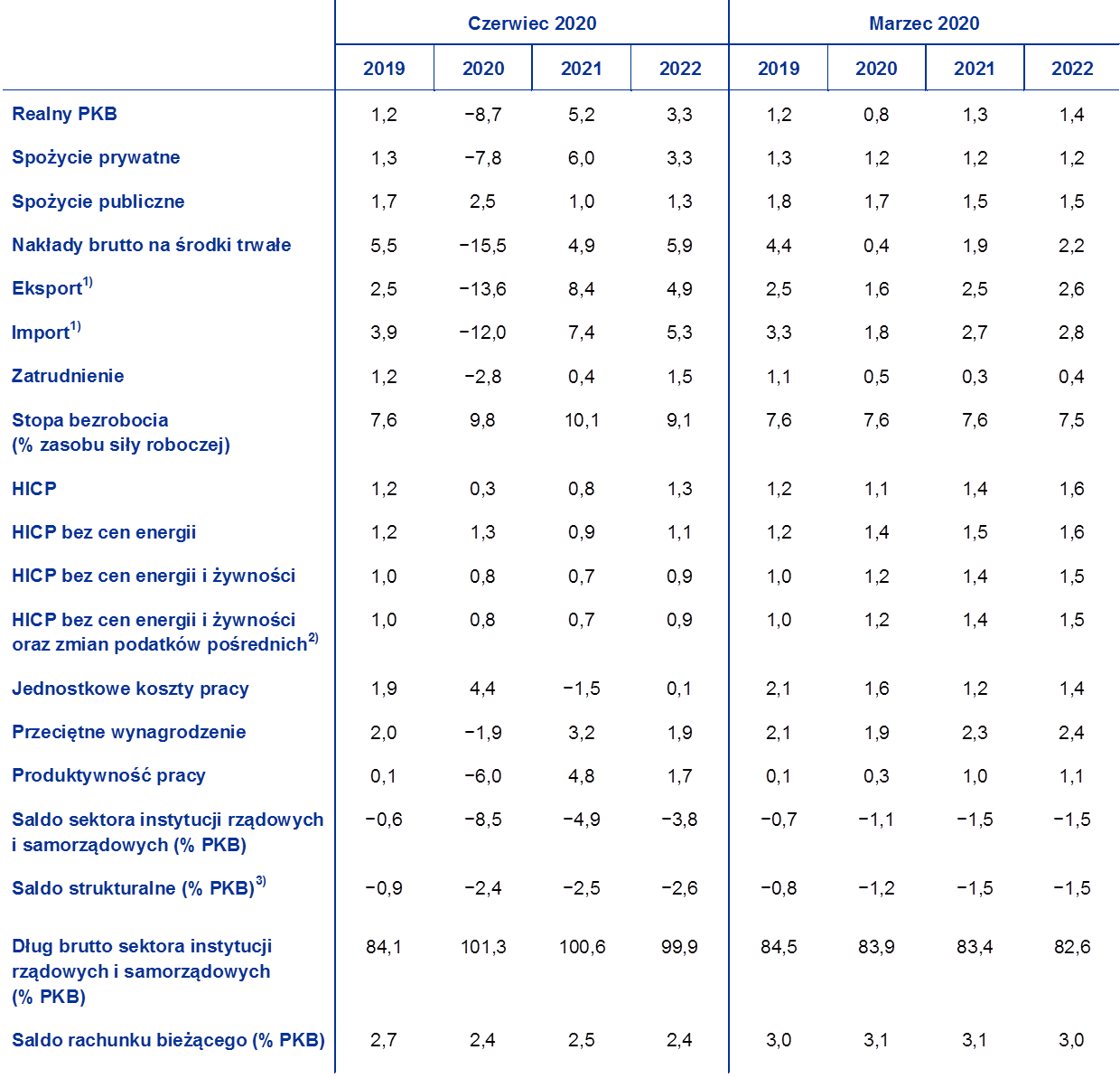

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w %)

Uwaga: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i po wyrównaniu dniami roboczymi. W tabeli nie podano przedziałów wokół projekcji. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w ramce 3.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i tymczasowych środków rządowych. Saldo strukturalne nie odzwierciedla wpływu tymczasowych środków związanych z pandemią COVID‑19 na budżet.

Jeśli chodzi o składowe PKB, oczekuje się, że spożycie prywatne w 2020 spadnie o 7,8%, by potem do 2022 stopniowo się ożywiać. Szacuje się, że spożycie prywatne w pierwszym kwartale 2020 gwałtownie spadło. Wśród sektorów najbardziej ucierpiały sprzedaż pojazdów mechanicznych oraz wydatki na wakacje i restauracje. Mimo że utratę realnych dochodów do dyspozycji częściowo zamortyzowały transfery publiczne, spadek spożycia jest wynikiem połączonego oddziaływania wymuszonych oszczędności (jako że gospodarstwa domowe, których dochód nie ucierpiał, nie były w stanie kupować towarów i usług innych niż niezbędne) oraz zapobiegawcze oszczędności związane z gwałtownym spadkiem zaufania konsumentów i bezprecedensowym wzrostem niepewności co do perspektyw gospodarczych. Jeśli chodzi o dalszy okres, oczekuje się, że wraz ze stopniowym luzowaniem obostrzeń spożycie prywatne od drugiego półrocza 2020 będzie się zwiększać, ale poziom sprzed kryzysu przekroczy dopiero w 2022. Temu procesowi będzie sprzyjać przewidywane stopniowe zmniejszanie się niepewności oraz zaspokajanie w pewnym stopniu stłumionego dotąd popytu. Jednocześnie ożywienie będą hamować wysokie bezrobocie i zakończenie transferów fiskalnych netto.

Ramka 1

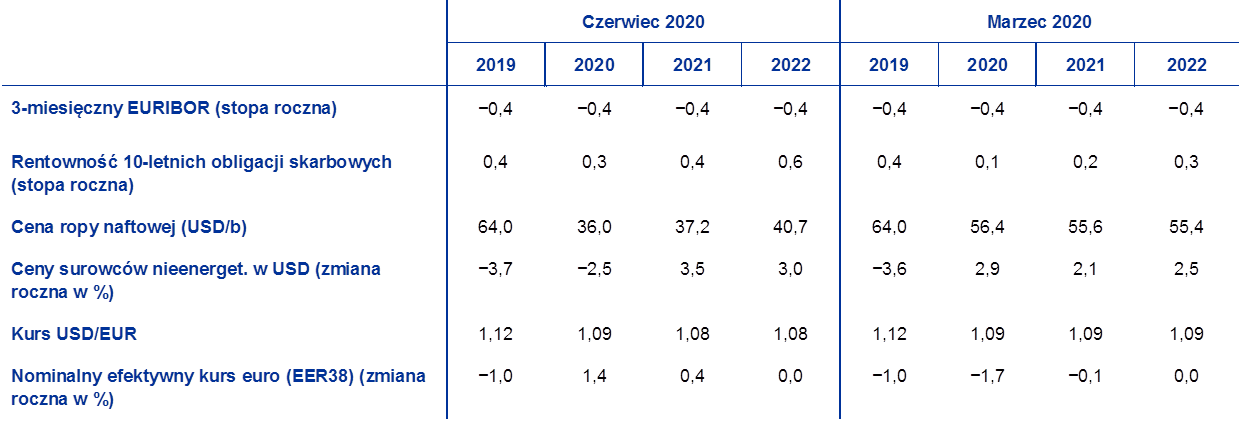

Założenia techniczne dotyczące stóp procentowych, kursów walutowych i cen surowców

W porównaniu z projekcjami eksperckimi z marca 2020 założenia techniczne obejmują: znacznie niższe ceny ropy i ceny akcji, silniejszy efektywny kurs euro oraz wyższe długoterminowe stopy procentowe. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 18 maja 2020. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Z tej metody wynika średni poziom krótkoterminowych stóp procentowych równy −0,4% w całym horyzoncie projekcji. Nominalna rentowność 10‑letnich obligacji skarbowych dla strefy euro wynikająca z oczekiwań rynkowych wynosi średnio 0,3% w 2020, 0,4% w 2021 i 0,6% w 2022[4]. W porównaniu z projekcjami eksperckimi z marca 2020 oczekiwania rynkowe dotyczące krótkoterminowych stóp procentowych pozostają zasadniczo bez zmian, natomiast rentowności 10‑letnich obligacji skarbowych dla strefy euro na lata 2020–2022 zrewidowano w górę o ok. 20 pkt bazowych.

Dla cen surowców bierze się pod uwagę ścieżkę wyprowadzoną jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (18 maja 2020). Na tej podstawie założono, że cena ropy Brent obniży się z 64,0 USD/b w 2019 do 36 USD/b w 2020, po czym do 2022 wzrośnie do 40,7 USD/b. Z takiej ścieżki wynika, że ceny ropy w USD w całym horyzoncie projekcji będą znacznie niższe niż w projekcjach eksperckich z marca 2020. Dolarowe ceny surowców nieenergetycznych w 2020 według szacunków jeszcze bardziej spadną, a w kolejnych latach będą rosły.

Zakłada się, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich dwóch tygodni przed datą graniczną, tj. 18 maja 2020. Z tego założenia wynika średni kurs USD do EUR w latach 2021–2022 wynoszący 1,08, czyli nieco poniżej projekcji eksperckich z marca 2020. Efektywny kurs euro (wobec walut 38 partnerów handlowych) od czasu wydania projekcji marcowych umocnił się o 3,6%.

Założenia techniczne

Oczekuje się, że inwestycje mieszkaniowe w 2020 ostro i gwałtownie się skurczą. Podaż nieruchomości mieszkaniowych w 2020 według oczekiwań poważnie ucierpi z powodu szoku spowodowanego pandemią COVID‑19. Przewiduje się, że wskutek negatywnego wpływu, jaki na popyt na nieruchomości mieszkaniowe będą wywierać obniżenie się dochodów do dyspozycji, spadek zaufania konsumentów i wzrost bezrobocia, poziom inwestycji mieszkaniowych długo będzie niski. Jeszcze pod koniec horyzontu projekcji ma być zdecydowanie niższy niż przed kryzysem.

Inwestycje przedsiębiorstw w 2020 według przewidywań spadną dużo ostrzej niż PKB, a do 2022 będą odbijać jedynie stopniowo i pozostaną zdecydowanie poniżej poziomu sprzed kryzysu. Według szacunków te inwestycje załamały się w pierwszej połowie 2020 z powodu obostrzeń epdemiologicznych, słabnącego popytu światowego i krajowego oraz niezwykle wysokiej niepewności. W drugiej połowie 2020 powinny zacząć odbijać, przy czym tempo ich ożywienia w poszczególnych krajach będzie bardzo różne, zależnie od skali początkowego załamania. Ze względu na wysoką niepewność firmy prawdopodobnie będą odkładać inwestycje na później. W związku z tym oczekuje się, że na koniec horyzontu projekcji inwestycje przedsiębiorstw w strefie euro będą zdecydowanie poniżej poziomu sprzed kryzysu. Według projekcji pozostaną słabe z powodu wysokiego poziomu wolnych mocy produkcyjnych oraz obaw dotyczących długoterminowych trendów popytu w starzejących się i kurczących społeczeństwach. Jednocześnie zadłużenie brutto przedsiębiorstw niefinansowych – którego poziom już wcześniej był wysoki – w 2020 jeszcze znacznie wzrośnie, a następnie będzie spadać w umiarkowanym tempie. Początkowy wzrost tego zadłużenia wynika z wyraźnego spadku zysków przedsiębiorstw w pierwszej połowie 2020 oraz związanej z tym większej skali finansowania długiem w celu pokrycia niedoborów płynności. Obserwowany wzrost zadłużenia przedsiębiorstw według przewidywań ograniczy dynamikę ich inwestycji w horyzoncie projekcji, gdyż firmy będą musiały uzdrowić swoje bilanse. Mimo to płatności odsetkowe brutto przedsiębiorstw niefinansowych spadły w ostatnich latach do niespotykanie niskiego poziomu, a ich wzrost w najbliższych kilku latach ma być powolny, co wpływa na złagodzenie obaw o przyszłą zdolność do obsługi zadłużenia.

Ramka 2

Otoczenie międzynarodowe

Pandemia COVID‑19 sparaliżowała światową gospodarkę. Środki zastosowane przez rządy na całym świecie, żeby opanować rozprzestrzenianie się koronawirusa, spowodują, że w najbliższym okresie aktywność gospodarcza gwałtownie się zmniejszy. W Chinach takie środki wprowadzono już pod koniec stycznia, a w innych krajach – później, w miarę jak wirus rozprzestrzeniał się po świecie. Niektóre kraje zaczęły ostatnio znosić surowe ograniczenia, ale ten proces prawdopodobnie będzie stopniowy. Na aktywność gospodarczą, zwłaszcza w gospodarkach wschodzących, negatywnie wpływają także gwałtowne spadki cen surowców, ostrzejsze warunki finansowania i znaczny odpływ kapitału. Te poważne globalne szoki uderzyły w światową gospodarkę w momencie, kiedy było coraz więcej oznak stabilizacji po ubiegłorocznym okresie nienadzwyczajnych wyników. W szczególności na przełomie roku było widać początki ożywienia w przetwórstwie przemysłowym i handlu, zwłaszcza w dużych gospodarkach wschodzących. Ponadto korzystne wówczas światowe warunki finansowania, a także częściowe złagodzenie konfliktu handlowego między Stanami Zjednoczonymi a Chinami po zawarciu „pierwszej fazy” umowy handlowej, niosły obietnicę wzmocnienia tego ożywienia – do czasu, kiedy wybuchła pandemia.

Dane z badań ankietowych potwierdzają, że niekorzystne skutki gospodarcze pandemii i ograniczeń wprowadzonych w celu jej opanowania będą ciężkie i rozległe. Z sektorowych wskaźników PMI wyłaniają się trzy tendencje. Po pierwsze, po wprowadzeniu surowych ograniczeń w związku z pandemią produkcja we wszystkich sektorach gwałtownie spadła. Po drugie, sektor usługowy ucierpiał bardziej niż przetwórstwo przemysłowe. Środki zastosowane dla opanowania wirusa tłumią popyt i podaż na całym świecie, przez co produkcja zarówno w sektorze usług, jak i w przetwórstwie przemysłowym tym razem pogorszyła się znacznie szybciej niż podczas światowego kryzysu finansowego. Po trzecie, wraz ze wznawianiem działalności produkcja po spadku będzie się podnosić. Jednak to ożywienie ma być jedynie częściowe, co wynika z różnych powodów. Nadal obowiązują bowiem ograniczenia dla prowadzenia działalności wymagającej kontaktu osobistego, zachowanie konsumentów zmieniło się w związku z obawami przed drugą falą zakażeń, a wysoka niepewność hamuje decyzje inwestycyjne, co z kolei przekłada się na niższy popyt w najbliższym okresie i źle wróży potencjałowi produkcyjnemu na przyszłość.

Pandemia i związane z nią surowe ograniczenia doprowadziły do głębokiej recesji jednocześnie na całym świecie. Do obliczenia potencjalnych strat gospodarczych spowodowanych obostrzeniami w głównych gospodarkach rozwiniętych i gospodarkach wschodzących użyto sektorowych danych dotyczących wartości dodanej. Surowe ograniczenia związane z pandemią ujęto w projekcjach na podstawie parametrów przedstawionych przez rządy poszczególnych krajów, w tym m.in. momentu wprowadzenia, czasu obowiązywania i stopnia restrykcyjności.

Według projekcji spadek realnego PKB na świecie z wyłączeniem strefy euro w całym 2020 roku wyniesie 4,0%. Tempo spadku jest szybsze, a skala – dużo większa niż podczas światowego kryzysu finansowego z lat 2008–2009. W efekcie aktywność w pierwszych dwóch kwartałach bieżącego roku gwałtownie się obniży, a od trzeciego kwartału powinna się ożywiać. Zacznie odbijać wraz ze znoszeniem surowych ograniczeń, ale tempo jej wzrostu będzie niższe niż w następnych kwartałach. Według takiej ścieżki wzrost realnego PKB na świecie z wyłączeniem strefy euro wyniesie 6,0% w 2021 i 3,9% w 2022. W porównaniu z projekcjami eksperckimi z marca 2020 wartość wzrostu światowego na rok bieżący znacznie obniżono, natomiast w średnim okresie ma on być nieco mocniejszy. Z rewizji wynika także, że wielkość produkcji światowej pozostaje poniżej ścieżki wskazanej w projekcjach marcowych. Dla gospodarek wschodzących przewiduje się, że ożywienie będzie wolniejsze niż w poprzednich okresach dekoniunktury. Wynika to z kombinacji negatywnych szoków oddziałujących obecnie na te gospodarki: kryzysu zdrowotnego, trudnych warunków finansowania, szoku dla krajów eksportujących surowce związanego z ujemną relacją cen eksportu do cen importu (terms of trade) oraz znacznego odpływu kapitału.

Handel światowy ucierpi jeszcze bardziej, ponieważ oddziaływanie spadku podaży i popytu wzmacniają zaburzenia procesów logistycznych i zamknięcie granic. Ponadto handel zwykle mocniej reaguje na zmiany aktywności gospodarczej, zwłaszcza w okresach dekoniunktury. W efekcie realny import na świecie z wyłączeniem strefy euro według projekcji w roku bieżącym zmaleje o 12,9%, by w latach 2021 i 2022 wzrosnąć, odpowiednio, o 8,0% i 4,3%. Z kolei popyt zewnętrzny wobec strefy euro ma w roku bieżącym skurczyć się o 15,1%, a w latach 2021 i 2022 przyspieszyć, odpowiednio, do 7,8% i 4,2%. Wpływ pandemii na handel jest bardzo duży: import światowy (z wyłączeniem strefy euro) ma powrócić do poziomu z czwartego kwartału 2019 dopiero pod koniec horyzontu projekcji. Z kolei popyt zewnętrzny wobec strefy euro pozostaje poniżej tego poziomu w całym horyzoncie czasowym.

Otoczenie międzynarodowe

(zmiany roczne w %)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

Eksport ze strefy euro w 2020 według projekcji poważnie ucierpi wskutek pandemii COVID‑19, ale do końca horyzontu projekcji odrobi większość strat, chociaż początkowo będzie na niskim poziomie wskutek napięć handlowych i słabego popytu zewnętrznego. W pierwszej połowie 2020 eksport poważnie się osłabi. Zarówno na eksporcie, jak i na imporcie strefy euro bardzo mocno odbiły się obostrzenia wprowadzone dla ograniczenia rozprzestrzeniania się pandemii. Większość branż doświadczyła pod koniec pierwszego kwartału 2020 nagłego załamania eksportu i taka sytuacja utrzyma się w drugim kwartale. Pandemia COVID‑19 bardzo dotkliwie osłabiła między innymi eksport usług turystycznych i transportowych. Spowodowane nią zakłócenia w łańcuchach dostaw były szczególnie bolesne dla sektorów eksportowych: motoryzacyjnego, maszynowego i chemicznego. Przewiduje się, że w drugim kwartale 2020 tempo spowolnienia importu będzie mniejsze niż w przypadku eksportu, ponieważ najwięksi eksporterzy najdotkliwiej odczuli globalny spadek popytu na samochody i dobra inwestycyjne. Saldo eksportu prawdopodobnie będzie zatem ujemne. Od trzeciego kwartału, wraz z ożywieniem w światowych sektorach cyklicznych, w których strefa euro jest najmocniej zaangażowana, eksport będzie odbijać nieco mocniej niż import, co przełoży się na dodatnią kontrybucję eksportu netto do końca roku 2021. W ujęciu ogólnym eksport ze strefy euro powinien zasadniczo kształtować się podobnie jak popyt zewnętrzny wobec strefy euro.

Sytuacja na rynku pracy według projekcji znacznie się pogorszy. Choć w czasie niedawnego ożywienia miała miejsce znaczna poprawa, to w 2020 prawdopodobnie nastąpi mocne pogorszenie. Według szacunków flash Eurostatu zatrudnienie ogółem w pierwszym kwartale 2020 zmniejszyło się o 0,2%, co jest jedynie zwiastunem znacznie gorszych zmian spodziewanych w kilku kolejnych kwartałach. Spadek liczby zatrudnionych w niektórych krajach będzie prawdopodobnie amortyzowany przez wprowadzone na szeroką skalę systemy skróconego czasu pracy, ale mimo to zatrudnienie ogółem w 2020 zmniejszy się według przewidywań o 2,8%, a przez pozostałą część horyzontu projekcji będzie się stopniowo poprawiać dzięki odbiciu aktywności gospodarczej.

Zmiany zachodzące na rynku pracy podczas pandemii COVID‑19 lepiej odzwierciedla projekcja łącznej liczby przepracowanych godzin niż liczby zatrudnionych. Całkowita liczba przepracowanych godzin na jednego pracownika osiągnie minimum – na bardzo niskim poziomie – w drugim kwartale 2020, natomiast liczba zatrudnionych osiągnie najniższy punkt w trzecim kwartale 2020, ale skala jej spadku powinna być mniejsza. Słabszy wpływ kryzysu na zatrudnienie mierzone liczbą zatrudnionych wynika po części z równoważących rozwiązań w zakresie polityki rynku pracy. Na koniec horyzontu projekcji zarówno łączna liczba przepracowanych godzin, jak i liczba zatrudnionych powinny być nieco poniżej poziomu z czwartego kwartału 2019. Jest to skutkiem zjawiska histerezy (spowodowanego np. upadłościami firm i trwałym spadkiem miejsc pracy) na rynkach pracy w strefie euro.

Wpływ pandemii COVID‑19 na dynamikę zasobów siły roboczej w horyzoncie projekcji powinien być umiarkowany. Przewiduje się, że do trzeciego kwartału 2020 te zasoby będą się kurczyć. W bardzo krótkim okresie ten spadek wynika stąd, że część zatrudnionych opuści populację siły roboczej z powodu obostrzeń epidemiologicznych – w tym pracownicy, których można sklasyfikować jako gotowych do podjęcia pracy, ale z powodu tego zakazu nieszukających zatrudnienia. Również mniejsza liczba ofert pracy w okresie pandemii może działać zniechęcająco i powodować, że niektóre osoby opuszczą rynek pracy. Negatywny wpływ na zasoby siły roboczej – zwłaszcza w krótkim okresie – mogą mieć też inne czynniki, na przykład zmniejszenie się wskutek pandemii COVID‑19 przewidywanego dodatniego salda migracji pracowników oraz ograniczenia w międzynarodowym ruchu lotniczym.

Stopa bezrobocia w trzecim kwartale 2020 wzrośnie w reakcji na pandemię do 10,8%. Podobnie jak zatrudnienie, stopa bezrobocia nie powróci w horyzoncie projekcji do poziomu sprzed kryzysu: w czwartym kwartale 2022 wyniesie 8,8% (w porównaniu z 7,3% w czwartym kwartale 2019). Nakreślony w projekcji trend stopy bezrobocia wypada poniżej ścieżki z czasu światowego kryzysu finansowego lat 2008–2009, co wynika z przyjętych środków w zakresie polityki rynku pracy, które skupiają się na utrzymaniu miejsc pracy w celu szybkiego wznowienia działalności po zniesieniu surowych obostrzeń. Do skrócenia okresów bezrobocia przyczyniły się zwłaszcza systemy skróconego czasu pracy, w ramach których pracownicy pozostają zatrudnieni i otrzymują kwoty porównywalne z zasiłkiem dla bezrobotnych (przy czym poziom pokrycia utraconych wynagrodzeń jest różny w poszczególnych krajach). Oczekuje się, że stopa bezrobocia w poszczególnych krajach strefy euro nadal będzie się kształtować bardzo różnie. W ujęciu ogólnym z powodu bezrobocia i utraty dochodów bardziej ucierpią kraje, w których dużą część siły roboczej stanowią pracownicy tymczasowi i osoby samozatrudnione.

Dynamika produktywności pracy w 2020 według projekcji zmaleje, a w dalszej części horyzontu będzie się poprawiać. Przewiduje się, że produktywność pracy w przeliczeniu na jednego zatrudnionego w 2020 gwałtownie spadnie z powodu wprowadzonych środków fiskalnych łagodzących wpływ pandemii na zatrudnienie ogółem. Produktywność pracy w przeliczeniu na jednego zatrudnionego reaguje na zaistniałe warunki inaczej niż produktywność godzinowa. Pierwszy z tych parametrów spada w 2020 bardziej, ponieważ kraje strefy euro na dużą skalę zastosowały systemy skróconego czasu pracy. Natomiast reakcja produktywności godzinowej w czasie pandemii jest dużo łagodniejsza, ponieważ łączna liczba przepracowanych godzin według projekcji kształtuje się podobnie jak PKB.

W porównaniu z projekcjami eksperckimi z marca 2020 wzrost realnego PKB na rok 2020 zrewidowano radykalnie w dół, a na pozostałą część horyzontu projekcji, zwłaszcza rok 2021 – w górę. Obniżenie projekcji na 2020 jest wypadkową głębokiej rewizji w dół na pierwszą połowę roku oraz rewizji w górę na drugie półrocze. Wynikający stąd dodatni statystyczny efekt przeniesienia oraz pewna dalsza poprawa sytuacji przekładają się na podwyższenie wzrostu realnego PKB na lata 2021 i 2022. Na koniec horyzontu projekcji realny PKB wypada ok. 4% poniżej poziomu wskazanego w projekcjach eksperckich z marca 2020.

Ramka 3

Alternatywne scenariusze perspektyw gospodarczych strefy euro

Ze względu na dużą niepewność co do wpływu pandemii COVID‑19 na perspektywy gospodarcze strefy euro warto przeprowadzić analizę opartą na alternatywnych scenariuszach. Dla zobrazowania możliwego wpływu pandemii COVID‑19 na gospodarkę strefy euro w tej ramce przedstawiono dwa scenariusze alternatywne wobec bazowego scenariusza eksperckich projekcji makroekonomicznych z czerwca 2020. Można je uznać za poglądową miarę przedziałów wartości wokół projekcji bazowej.

Scenariusze zależą od wielu czynników. Należą do nich: wpływ surowych obostrzeń na aktywność gospodarczą, zachowania podmiotów gospodarczych mające zminimalizować pierwotne mocne zaburzenie funkcjonowania gospodarki, ekonomiczne skutki długotrwałych ograniczeń w okresie przejściowym po ich zniesieniu oraz trwalszy wpływ na aktywność gospodarczą po wycofaniu wszystkich ograniczeń. Ogólny opis kształtowania się powyższych czynników determinuje także specyficzne dla danego scenariusza projekcje popytu zewnętrznego wobec strefy euro oraz stawki oprocentowania kredytów i reakcje polityki fiskalnej.

W scenariuszu łagodnym założono, że wirusa uda się opanować, natomiast w scenariuszu dotkliwym – że nastąpi duży nawrót zakażeń, a surowe ograniczenia zostaną utrzymane aż do połowy roku 2021. W scenariuszu łagodnym po okresie surowych obostrzeń następuje stopniowe uruchamianie gospodarki. Powodzenie w opanowaniu rozprzestrzeniania się wirusa w okresie przejściowym po zniesieniu tego zakazu jest możliwe dzięki szybkiemu rozwojowi terapii i rozwiązań medycznych, co tworzy warunki do stopniowego powrotu do normalnej aktywności. W tym scenariuszu zakłada się, że nie dojdzie do nawrotu pandemii oraz że reakcje władz i podmiotów gospodarczych zakończą się powodzeniem. W scenariuszu dotkliwym założono, że okres surowych obostrzeń bardziej zaszkodzi gospodarce oraz że nie uda się opanować pandemii. W okresie przejściowym po zniesieniu zakazu opuszczania domów nadal będą obowiązywać ścisłe ograniczenia, chociaż będą one stopniowo łagodzone. W tym scenariuszu przewidziano znaczny nawrót zakażeń, jednak bez wskazania, kiedy dokładnie miałoby to nastąpić. Silna druga fala zachorowań będzie wymagać utrzymania ścisłych ograniczeń, ale ich koszty gospodarcze będą niższe niż przy pierwotnych surowych obostrzeniach, ze względu na nabyte doświadczenie i sposób reagowania zarówno władz, jak i podmiotów gospodarczych. Nieprzerwane działania mające zapobiec rozprzestrzenianiu się wirusa będą nadal osłabiać aktywność we wszystkich sektorach gospodarki mocniej niż w scenariuszu bazowym, dopóki nie pojawi się rozwiązanie medyczne, co według założeń nastąpi do połowy roku 2021. Słabość aktywności gospodarczej w sektorach jest w pewnym stopniu potęgowana przez wzrost liczby bankructw, co może doprowadzić do napięć kredytowych, które negatywnie wpłyną na koszty zaciągania kredytów przez gospodarstwa domowe i przedsiębiorstwa.

Oba scenariusze opierają się na tym samym ogólnym opisie rozwoju sytuacji w gospodarce światowej, a tym samym – kształtowania się popytu zewnętrznego wobec strefy euro. Ograniczenia wprowadzone przez kraje na całym świecie poważnie odbiły się na światowej aktywności gospodarczej i mocno ograniczyły światową wymianę handlową. Pandemia COVID‑19 i jej negatywne skutki przekładają się na duży spadek realnego światowego PKB. W wyniku znacznej procykliczności handlu światowego względem światowej aktywności gospodarczej popyt zewnętrzny wobec strefy euro w 2020 roku w scenariuszu łagodnym spada o ok. 8%, a w dotkliwym – ok. 22%. W dłuższej perspektywie spadek popytu zewnętrznego w porównaniu z poziomem z końca roku 2019 w scenariuszu dotkliwym utrzymuje się do końca roku 2022.

Scenariusz łagodny obejmuje mniejszy spadek aktywności gospodarczej w drugim kwartale oraz mocniejsze ożywienie w trzecim niż w scenariuszu dotkliwym (zob. wykres A). W drugim kwartale realny PKB w scenariuszu łagodnym spada o ok. 10%, a w dotkliwym – o 16%. Potem następuje ożywienie: w trzecim kwartale o ok. 10% w ujęciu kwartalnym w scenariuszu łagodnym i 5% w dotkliwym, a w czwartym kwartale o ok. 3% w obu scenariuszach. Słabsze odbicie przy scenariuszu dotkliwym wynika z założenia bardziej rygorystycznych ograniczeń niż w scenariuszach łagodnym i bazowym; takie ograniczenia byłyby konieczne w związku z bardzo niewielkim powodzeniem prób opanowania pandemii i jej silnych nawrotów.

Wykres A

Alternatywne scenariusze realnego PKB i inflacji HICP w strefie euro

(Indeks: IV kw. 2019 = 100 (wykres lewy); stopa rok do roku (wykres prawy)

Tempo ożywienia – średnia dynamika realnego PKB w latach 2021–2022 – w scenariuszu łagodnym jest wyższe niż w dotkliwym (zob. tabela A). Odzwierciedla to normalizację aktywności, gdy uda się opanować wirusa, co zakłada scenariusz łagodny. Natomiast w scenariuszu dotkliwym niepewność epidemiologiczna związana z wirusem, niewielka skuteczność ograniczeń i założenie trwałych szkód gospodarczych przekładają się na niższą aktywność gospodarczą w całym horyzoncie projekcji. Realny PKB w scenariuszu łagodnym w 2022 roku powraca do poziomu wskazanego w projekcjach eksperckich z marca 2020, natomiast w scenariuszu dotkliwym wypada znacznie (ok. 9½ proc.) poniżej tego poziomu.

Tabela A

Alternatywne scenariusze makroekonomiczne dla strefy euro

Rynki pracy w strefie euro przy scenariuszu łagodnym ożywiają się, gdyż środki w zakresie polityk mają skutecznie zapobiec wystąpieniu efektu histerezy, który w scenariuszu dotkliwym udaje się powstrzymać jedynie częściowo. W żadnym ze scenariuszy zatrudnienie w horyzoncie projekcji nie osiąga poziomu wskazanego w projekcjach eksperckich z marca 2020. Spadek zatrudnienia w porównaniu z poziomem sprzed kryzysu w scenariuszu łagodnym udaje się nadrobić, natomiast w scenariuszu dotkliwym zatrudnienie nie poprawia się do końca horyzontu projekcji. Podobnie jak w przypadku zatrudnienia, w scenariuszu dotkliwym także stopa bezrobocia nie wraca do poziomu sprzed kryzysu. Natomiast w scenariuszu łagodnym zbliża się do tego poziomu pod koniec roku 2022.

W przypadku inflacji HICP w krótkim okresie nie ma większej różnicy między oboma scenariuszami. Wynika to przede wszystkim z dwóch powodów. Po pierwsze, w obu scenariuszach zakłada się taką samą ścieżkę cen ropy jak w scenariuszu bazowym, czyli podobnie silne oddziaływanie spadkowe poprzez inflację cen energii. Po drugie, inflacja bazowa wykazuje wyraźną odporność, co jest typowe dla wczesnych etapów okresu dekoniunktury. Dopóki oczekuje się, że ten okres będzie stosunkowo krótki – i to niezależnie od skali załamania – nie występuje większa skłonność do natychmiastowej zmiany sposobu ustalania cen. W 2020 inflacja bazowa obniża się w scenariuszu łagodnym do 0,4%, a w dotkliwym do 0,2%.

Gdy spojrzy się poza krótki okres, różnice w kształtowaniu się inflacji w obu scenariuszach są większe z powodu odmiennej sytuacji w gospodarce realnej. Kształt ścieżki realnego PKB oznacza, że niewykorzystane moce produkcyjne związane z załamaniem koniunktury przy scenariuszu łagodnym w horyzoncie projekcji w większości znikają, natomiast w scenariuszu dotkliwym znikają jedynie częściowo. Zarówno spadkowe oddziaływanie popytu, jak i wzrostowe oddziaływanie podaży w scenariuszu dotkliwym mają być większe niż w łagodnym. Jednak nadwyżka podaży w scenariuszu dotkliwym wzrasta bardziej niż w łagodnym. Zatem inflacja HICP z wyłączeniem cen energii i żywności w scenariuszu łagodnym stosunkowo szybko równa do średniej, zaś w dotkliwym dłużej pozostaje słaba. Natomiast odbicie inflacji cen energii wynikające z założeń odbywa się w obu scenariuszach podobnie. W ujęciu łącznym inflacja HICP w latach 2021 i 2022 ma wynieść, odpowiednio, 1,1% i 1,7% w scenariuszu łagodnym oraz 0,4% i 0,9% w scenariuszu dotkliwym.

W tych poglądowych scenariuszach pominięto różne czynniki, które także mogą wpłynąć na skalę recesji, a potem – ożywienia w strefie euro. Do obu scenariuszy zastosowano te same założenia rynkowe dotyczące polityki pieniężnej, cen akcji, cen surowców i kursów walutowych co w projekcjach makroekonomicznych ekspertów EBC i Eurosystemu. Ponadto przyjmuje się, że środki w zakresie polityki gospodarczej pozwolą ograniczyć – chociaż w różnym stopniu – negatywne sprzężenie zwrotne między sektorem realnym a finansowym. I wreszcie, w obu scenariuszach przyjęto na krańcowe lata ogólnie te same środki polityki fiskalnej co w scenariuszu bazowym, chociaż zapowiedziane już środki przeskalowano, żeby lepiej odzwierciedlić oczekiwane wsparcie fiskalne w roku 2020.

3 Ceny i koszty

Inflacja HICP w roku 2020 spadnie według projekcji do 0,3%, z 1,2% w 2019, a następnie wzrośnie do 0,8% w 2021 i 1,3% w 2022 (zob. wykres 2). Niższa stopa inflacji ogółem w 2020 odzwierciedla przede wszystkim ostry spadek wskaźnika HICP cen energii, wynikający z obniżki cen ropy po wybuchu na świecie pandemii COVID‑19. W 2020 inflacja HICP cen energii będzie mieć dużą ujemną kontrybucję – wynoszącą 0,8 pkt proc. – do inflacji ogółem. Przez pozostałą część horyzontu projekcji powinna rosnąć pod wpływem wzrostu cen ropy, na który wskazują dodatnie nachylenie krzywej cen terminowych oraz pewne wzrostowe oddziaływanie podwyżek podatków pośrednich związanych z energią. Inflacja HICP cen żywności w ostatnim okresie znacznie wzrosła, ponieważ z powodu ograniczeń związanych z pandemią COVID‑19 oraz pewnych zakłóceń w łańcuchach dostaw świeżej żywności zwiększył się popyt gospodarstw domowych na żywność przetworzoną i nieprzetworzoną. Według projekcji inflacja HICP cen żywności w krótkim okresie pozostanie wysoka, ale w ciągu bieżącego roku będzie maleć, a w latach 2021 i 2022 będzie niższa niż w 2020.

Z uwagi na znaczne zwiększenie się niewykorzystanych mocy produkcyjnych oraz pośrednie skutki gwałtownego spadku cen ropy przewiduje się, że inflacja HICP z wyłączeniem cen energii i żywności w roku 2020 zwolni średnio do 0,8%, a odbije dopiero pod koniec horyzontu projekcji. W 2021 oraz – w mniejszym stopniu – w 2022 inflację HICP z wyłączeniem cen energii i żywności będzie według oczekiwań osłabiać malejący, ale nadal duży poziom niewykorzystanych mocy produkcyjnych: średnioroczna stopa inflacji ma wynieść w tych latach, odpowiednio, 0,7% i 0,9%. W cenach usług i towarów powinny się powszechnie pojawić tendencje dezinflacyjne, ponieważ popyt konsumpcyjny pozostanie słaby wskutek uszczuplonych dochodów lub będzie hamowany przez rządowe środki epidemiologiczne. Przewiduje się, że w kilku najbliższych kwartałach zniżkowa presja spowodowana słabym popytem będzie częściowo równoważona przez presję cenową i kosztową związaną z zaburzeniami i niedoborami po stronie podażowej, wynikającymi np. z zakłóceń w globalnych łańcuchach wartości lub z ograniczeń dotyczących kontaktów osobistych (takich jak zmniejszenie możliwości obsługi w zakładach fryzjerskich i restauracjach). W średnim okresie inflacja HICP z wyłączeniem cen energii i żywności powinna odbić, ponieważ wraz postępującym ożywieniem gospodarczym będzie się nasilać zwyżkowa presja cenowa wynikająca z rosnącego popytu. Choć presja na wzrost cen wynikająca z niekorzystnych skutków ubocznych po stronie podaży związanych z pandemią powinna ustępować, stłumiony dotąd popyt oraz zmniejszenie konkurencji wskutek zamykania firm mogą przełożyć się na wzrost marż cenowych ponad poziom wynikający z poprawy koniunktury. Dodatkowo zakładany wzrost cen ropy przyczyni się pośrednio do odbicia inflacji bazowej.

Wykres 2

Inflacja HICP w strefie euro

(zmiany rok do roku w %)

Uwaga: Na wykresie nie podano przedziałów wokół projekcji. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w ramce 3.

Dynamika przeciętnego wynagrodzenia według projekcji w krótkim okresie spadnie poniżej zera, ale w 2021 ma odbijać jednocześnie z aktywnością gospodarczą, a w 2022 będzie umiarkowana. Przewiduje się, że w drugim kwartale 2020 przeciętne wynagrodzenie gwałtownie się obniży. Wynika to z masowego i nagłego zmniejszenia się liczby przepracowanych godzin na osobę podczas obowiązywania obostrzeń epidemiologicznych oraz jedynie częściowego zrekompensowania utraconych wynagrodzeń systemami skróconego czasu pracy. Jednak poziom przeciętnego wynagrodzenia daje zawyżony obraz spadku dochodów z pracy, ponieważ w statystykach niektórych krajów wsparcie rządowe nie jest wykazywane w kategorii wynagrodzeń, tylko jako transfery. W związku z tym przewiduje się, że wraz z ożywieniem aktywności gospodarczej i zwiększaniem się liczby przepracowanych godzin na osobę przeciętne wynagrodzenie odbije i w horyzoncie projekcji będzie dalej stopniowo rosnąć. Te zmiany oznaczają, że w 2020 roczna dynamika przeciętnego wynagrodzenia gwałtownie spadnie i wyniesie −1,9%, w 2021 odbije do 3,2%, a w 2022 wykaże umiarkowany wzrost, na poziomie 1,9%.

Dynamika jednostkowych kosztów pracy będzie wykazywała w horyzoncie projekcji bardzo duże wahania, odzwierciedlające gwałtowne zmiany produktywności pracy. Obniżenie się produktywności pracy w drugim kwartale 2020 – spowodowane dużym spadkiem realnego PKB przy mniejszym spadku zatrudnienia – przekłada się na znacznie wyższe jednostkowe koszty pracy, a późniejsze odbicie produktywności pracy oznacza ich duży spadek. Gdy pominie się zmienność związaną z obecnym kryzysem, jednostkowe koszty pracy według projekcji wzrosną bardzo nieznacznie.

Przewiduje się, że marże zysku w horyzoncie projekcji będą ogólnie wykorzystywane do amortyzacji dużych wahań jednostkowych kosztów pracy. Przez to w drugim kwartale 2020 te marże znacznie się obniżą, a później wyraźnie odbiją. Na koniec horyzontu projekcji powinny wrócić do poziomu sprzed kryzysu.

Ceny importu w roku 2020 mają wyraźnie spaść, by w latach 2021 i 2022 nieco odbić. Tę ścieżkę w dużym stopniu determinują ruchy cen ropy: z nachylenia krzywej cen terminowych tego surowca wynika, że w 2020 ich dynamika będzie mocno ujemna, natomiast od drugiego kwartału 2021 i w 2022 – w ujęciu rocznym dodatnia. Dodatnia stopa inflacji cen importu od 2021 odzwierciedla także pewną wzrostową presję wynikającą zarówno z cen surowców innych niż ropa, jak i ogólniej z wzrostowych trendów cenowych na świecie.

W porównaniu z projekcjami eksperckimi z marca 2020 perspektywy inflacji HICP w horyzoncie projekcji zrewidowano znacznie w dół. Mocny ujemny wpływ niższych zakładanych cen ropy na inflację ogółem w 2020 jedynie częściowo równoważy wyższa, niż wcześniej oczekiwano, inflacja HICP cen żywności, związana z kryzysem COVID‑19. Inflację HICP z wyłączeniem cen energii i żywności zrewidowano zdecydowanie w dół w całym horyzoncie projekcji. Osłabia ją większa, niż wcześniej oczekiwano, skala niewykorzystanych mocy produkcyjnych, a w pierwszej części horyzontu projekcji także pewne pośrednie spadkowe oddziaływanie niższych założonych cen ropy.

4 Perspektywy fiskalne

Ocenia się, że nastawienie polityki fiskalnej[5] w roku 2020 stanie się bardzo łagodne. Wynika to przede wszystkim ze środków fiskalnych o znacznej skali wprowadzonych w reakcji na pandemię we wszystkich krajach strefy euro. Polegają one w większości na dodatkowych wydatkach, szczególnie w formie systemów skróconego czasu pracy, środków wsparcia dla przedsiębiorstw i gospodarstw domowych, a także zwiększenia wydatków na opiekę zdrowotną. Większość środków wprowadzonych ostatnio w związku z pandemią ma charakter tymczasowy i wygaśnie z końcem roku 2020. Wskazuje to zatem na znaczne zacieśnienie nastawienia polityki fiskalnej w 2021. Na rok 2022 zakłada się, że środki związane z pandemią będę mieć jedynie niewielki wpływ na to nastawienie, które ma być nieco ekspansywne. W porównaniu z projekcjami eksperckimi z marca 2020 nastawienie polityki fiskalnej w 2020 jest dużo bardziej ekspansywne z powodu wprowadzenia nowych środków, w 2021 ma stać się bardziej restrykcyjne, natomiast jego rewizja na 2022 jest niewielka.

Saldo budżetowe strefy euro w roku 2020 według projekcji ma się bardzo zmniejszyć, a w latach 2021 i 2022 – nieco poprawić. Znaczne zmniejszenie się salda budżetowego w 2020 wynika z nadzwyczajnych środków fiskalnych oraz ujemnego składnika cyklicznego, odzwierciedlającego pogarszanie się perspektyw makroekonomicznych. Poprawa w 2021 wiąże się przede wszystkim z wygasaniem nadzwyczajnych środków fiskalnych, przy pewnym dodatnim wpływie korzystniejszego już składnika cyklicznego. Nagły wzrost wskaźnika zadłużenia w roku 2020 do ponad 100% PKB wynika głównie z różnicy między jego oprocentowaniem a stopą wzrostu PKB, wpływającej na zwiększenie długu, a także z wysokiego deficytu pierwotnego. W latach 2021–2022 kontrybucja utrzymującego się deficytu pierwotnego, która powoduje wzrost zadłużenia, jest z nawiązką równoważona przez korzystny efekt kuli śnieżnej[6], prowadzący do niewielkiego spadku wskaźnika zadłużenia dla strefy euro.

Projekcje fiskalne z czerwca 2020 pokazują znacznie wyższy deficyt budżetowy, niż podano w projekcjach eksperckich z marca 2020. Z uwagi na makroekonomiczne skutki pandemii i zastosowanych środków fiskalnych saldo budżetowe na rok 2020 zrewidowano znacznie w dół – o ponad 7 pkt proc. Rewizja w dół na kolejne dwa lata jest mniejsza, ponieważ oczekuje się, że nadzwyczajne środki fiskalne się skończą i nastąpi ożywienie gospodarcze, ale mimo to przewidywany deficyt ma być o 2,3 pkt proc. wyższy niż w projekcjach eksperckich z marca 2020. Ścieżka wskaźnika zadłużenia powinna nadal przebiegać znacznie wyżej, przede wszystkim z powodu rewizji w górę na rok 2020 oraz wyższego deficytu pierwotnego w całym horyzoncie projekcji.

Ramka 4

Analiza wrażliwości

Projekcje w znacznym stopniu zależą od założeń technicznych dotyczących kształtowania się pewnych kluczowych zmiennych. Jako że niektóre z tych zmiennych mogą wywierać duży wpływ na projekcje dla strefy euro, przeprowadzenie analizy wrażliwości na zmianę założeń może pomóc w ocenie ryzyk związanych z projekcjami.

W tej ramce analizuje się skutki alternatywnych ścieżek cen ropy naftowej. Założenia techniczne scenariusza bazowego dotyczące cen ropy opierają się na rynkach kontraktów terminowych. Te rynki przewidują, że po niedawnym ostrym spadku ścieżka cen ropy będzie się wznosić i w 2022 ropa Brent będzie kosztować 40,7 USD/b. Przeanalizowano dwie ścieżki cen ropy. Pierwszą wyprowadzono z 25. percentyla rozkładu gęstości cen ropy wynikającego z notowań opcji na 18 maja 2020, czyli datę graniczną dla założeń technicznych. Wynika z niej stopniowy spadek cen ropy do 25,8 USD/b w 2022, czyli 36,7% poniżej wartości przyjętej na ten rok w scenariuszu bazowym. Średnia wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów wskazuje, że taka ścieżka przełożyłaby się na niewielki wzrost dynamiki realnego PKB (o ok. 0,2 pkt proc. w 2021 i 0,1 pkt proc. w 2022), natomiast inflacja HICP byłaby niższa: w 2020 o 0,2 pkt proc., w 2021 o 0,8 pkt proc., a w 2022 o 0,4 pkt proc. Druga ścieżka opiera się na 75. percentylu tego samego rozkładu i wynika z niej wzrost cen ropy do ok. 52,1 USD/b w 2022, czyli 28% powyżej wartości przyjętej na ten rok w scenariuszu bazowym. Ta ścieżka skutkowałaby szybszym wzrostem inflacji HICP, która w 2020 byłaby wyższa o 0,4 pkt proc., w 2021 o 0,6 pkt proc., a w 2022 o 0,1 pkt proc., podczas gdy wzrost realnego PKB byłby nieco wolniejszy (o 0,1–0,2 pkt proc. w 2020, 2021 i 2022).

Ramka 5

Prognozy innych instytucji

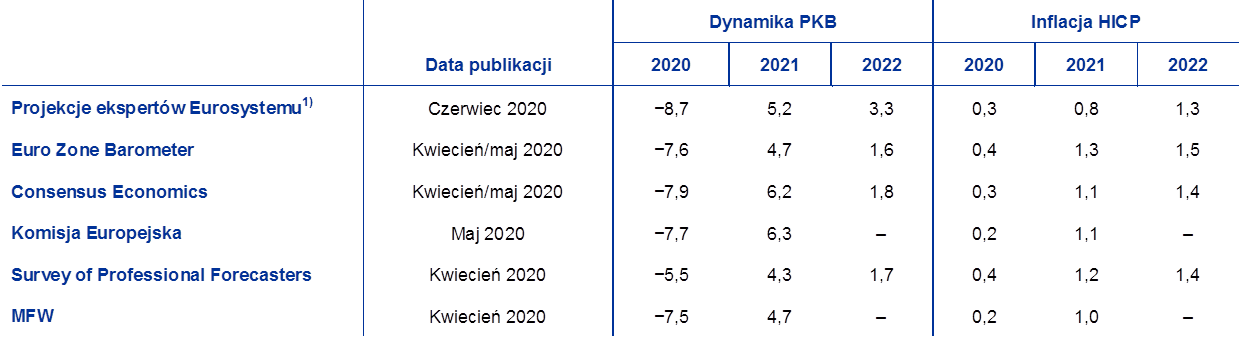

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów Eurosystemu, ponieważ finalizuje się je w różnych terminach. Nie opierają się także na jednakowych założeniach dotyczących prawdopodobnego rozwoju epidemii COVID‑19. Ponadto stosuje się w nich różne i częściowo niesprecyzowane metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy naftowej i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych (zob. tabela).

W porównaniu z najnowszymi prognozami innych instytucji i prognostów z sektora prywatnego projekcje dynamiki realnego PKB i inflacji HICP podane przez ekspertów Eurosystemu dla większości lat mieszczą się w tych samych przedziałach wartości lub są stosunkowo blisko tych przedziałów. Aktualne projekcje wzrostu realnego PKB na rok 2020 są niższe, a na 2022 – wyższe niż u pozostałych prognostów, natomiast projekcje inflacji HICP niższe na lata 2021 i 2022.

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w %)

Źródła: Euro Zone Barometer MJEconomics, 18 maja 2020, dane na rok 2022 pochodzą z prognozy Euro Zone Barometer z kwietnia 2020; prognozy Consensus Economics, 11 maja 2020, dane na rok 2022 pochodzą z prognozy Consensus Economics z 6 kwietnia 2020; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Spring 2020; Survey of Professional Forecasters EBC, drugi kwartał 2020, badanie przeprowadzone w dniach 31 marca – 7 kwietnia 2020; World Economic Outlook MFW, 6 kwietnia 2020.

1) W projekcjach makroekonomicznych ekspertów Eurosystemu podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych. W tabeli nie podano przedziałów wokół projekcji ekspertów Eurosystemu. Wynika to stąd, że w obecnych okolicznościach przedziały obliczone w standardowy sposób (na podstawie historycznych błędów projekcji) nie byłyby wiarygodną miarą bezprecedensowej niepewności obciążającej bieżące projekcje. Lepiej ją obrazują alternatywne scenariusze oparte na odmiennych założeniach co do przyszłego przebiegu pandemii COVID‑19 i środków wprowadzonych w celu jej opanowania, przedstawione w ramce 3.

© Europejski Bank Centralny 2020

Adres do korespondencji 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC (dostępnym jedynie po angielsku).

HTML ISSN 2529-4784, QB-CF-20-001-PL-Q

- Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych (zob. ramka 1), był 18 maja 2020. Projekcje makroekonomiczne dla strefy euro zostały sfinalizowane 25 maja 2020.

Obecna runda projekcji makroekonomicznych obejmuje lata 2020–2022. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „An assessment of Eurosystem staff macroeconomic projections”, Monthly Bulletin, ECB, May 2013. Na stronie http://www.ecb.europa.eu/pub/projections/html/index.en.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. - Należy zauważyć, że scenariusz bazowy z czerwca 2020 nie uwzględnia wpływu wsparcia fiskalnego Unii Europejskiej. To wsparcie składa się z dwóch części. Pierwsza (kredyty z Europejskiego Banku Inwestycyjnego, SURE i linia kredytowa ECCL związana z pandemią) już jest dostępna i pomoże zaspokajać potrzeby finansowe w 2020, w związku z czym oddziałuje zwiększająco na dynamikę wzrostu w tym roku. Część druga, czyli przedstawiony ostatnio instrument pod nazwą „Next Generation EU”, ma być dostępna od roku 2021 i będzie stanowić dodatkowy czynnik oddziałujący w kierunku zwiększenia dynamiki wzrostu w następnych latach.

- Należy podkreślić, że trudności związane z gromadzeniem danych wpływają na jakość rachunków narodowych i inne statystyki gospodarcze, a porównywanie danych między poszczególnymi krajami jest utrudnione z powodu rozmaitości procedur stosowanych do przezwyciężenia tych trudności. Więcej informacji znajduje się w dokumencie Eurostatu na temat wpływu epidemii COVID‑19 na rachunki narodowe „Impact of the COVID-19 outbreak on national accounts” z 30 kwietnia 2020.

- Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

- Miarą tego nastawienia jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny, po odjęciu pomocy publicznej dla sektora finansowego.

- Efekt kuli śnieżnej to iloczyn udziału różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB w długu publicznym oraz wskaźnika zadłużenia z poprzedniego okresu.

-

4 June 2020

-

18 June 2020