Euroalueen talousnäkymiä koskevat eurojärjestelmän asiantuntijoiden arviot, joulukuu 2023

1 Yhteenveto

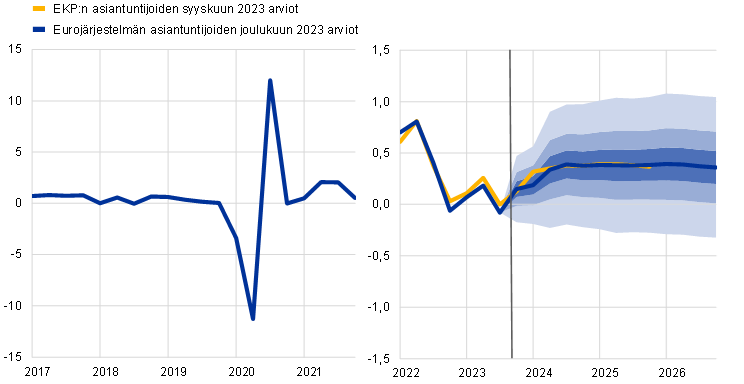

Euroalueen talous heikkeni vuoden 2023 jälkipuoliskolla rahoitusolojen kiristymisen, heikon luottamuksen ja kilpailukyvyn alenemisen vuoksi. Sen odotetaan nyt elpyvän hieman hitaammin kuin EKP:n asiantuntijoiden syyskuun 2023 arvioissa ennakoitiin. Lyhyen aikavälin indikaattorien mukaan taloudellinen toimeliaisuus oli heikkoa vuoden 2023 viimeisellä neljänneksellä. Talouskasvun odotetaan kuitenkin vahvistuvan alkuvuodesta 2024, sillä inflaation hidastuminen, palkkojen vakaa kasvu ja vahvana pysynyt työllisyys voimistavat käytettävissä olevien reaalitulojen kasvua, ja viennin kasvu nopeutuu euroalueen ulkopuolisen kysynnän piristymisen myötä. EKP:n rahapolitiikan tiukentuminen ja kiristyneet luottoehdot vaikuttavat edelleen taloudessa ja heikentävät kasvunäkymiä lähitulevaisuudessa. Näiden talouskasvua hidastavien vaikutusten odotetaan väistyvän myöhemmin arviointijakson aikana, ja kasvu vahvistuu. Euroalueen BKT:n keskimääräinen vuotuinen kasvu vuonna 2022 oli 3,4 %, ja vuonna 2023 sen odotetaan hidastuvan 0,6 prosenttiin. Sen jälkeen kasvun odotetaan elpyvän niin, että se on 0,8 % vuonna 2024 ja 1,5 % vuosina 2025 ja 2026. Tuoreiden tilastotietojen ja heikkojen kyselytutkimustulosten perusteella BKT:n kasvunäkymät vuosiksi 2023–2024 on arvioitu nyt hieman heikommiksi kuin syyskuun 2023 asiantuntija-arvioissa. Vuotta 2025 koskeva arvio pysyy sen sijaan ennallaan.[1]

Inflaatio on jatkanut hidastumistaan, kun energiahinnat ovat laskeneet, rahapolitiikka on kiristynyt ja tuotantoketjun inflaatiopaineet ja tarjontakapeikot ovat hellittäneet. YKHI-inflaatio hidastui 2,4 prosenttiin marraskuussa 2023, mutta sen odotetaan nopeutuvan tilapäisesti lyhyellä aikavälillä energiahintainflaation nopeutuessa. Inflaation hidastumisen odotetaan kuitenkin jatkuvan taustalla työvoimakustannusten voimakkaasta noususta huolimatta. Työvoimakustannukset ovat yhä selvemmin tärkein energian ja elintarvikkeiden hinnoista puhdistettua YKHI-inflaatiota nopeuttava tekijä. Työmarkkinoiden arvioidaan pysyvän kireinä, vaikka ne ovatkin hieman rauhoittumassa. Kireät työmarkkinat ja aiemman nopean inflaation aiheuttamat kompensaatiovaikutukset pitävät todennäköisesti nimellispalkkojen kasvun voimakkaana. Palkkojen kasvun odotetaan kuitenkin laantuvan arviointijaksolla, kun sitä voimistava inflaatiokompensaatio vähitellen hiipuu. Voitot kasvoivat huomattavasti vuonna 2022, mutta niiden kehityksen odotetaan heikkenevän arviointijaksolla ja hillitsevän työvoimakustannusten välittymistä hintoihin. Keskipitkän aikavälin inflaatio-odotusten arvioidaan pysyvän EKP:n kahden prosentin inflaatiotavoitteen mukaisina. YKHI-indeksillä mitatun kokonaisinflaation odotetaankin hidastuvan 5,4 prosentista vuonna 2023 siten, että se on keskimäärin 2,7 % vuonna 2024 ja 2,1 % vuonna 2025 sekä 1,9 % vuonna 2026. YKHI-inflaatio on vuosina 2023 ja 2024 arvioitu nyt alemmaksi kuin syyskuun 2023 asiantuntija-arvioissa lähinnä siksi, että tuoreiden tietojen mukaan inflaatio on ollut odotettua hitaampaa ja energiaraaka-aineiden hinta-arviota on alennettu. Vuotta 2025 koskeva inflaatioarvio on sen sijaan ennallaan.

Taulukko 1

Euroalueen BKT- ja inflaatioarviot

(vuotuinen prosenttimuutos)

Joulukuu 2023 | Syyskuu 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

BKT | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

YKHI | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

Huom. BKT:tä koskevat arviot ovat kausivaihtelusta puhdistettujen ja työpäiväkorjattujen tietojen vuotuisia keskiarvoja. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos arvioiden koontipäivän jälkeen on julkistettu uusia tietoja. EKP:n verkkosivuilla on makrotaloudellisten arvioiden tietokanta, josta voi ladata myös neljännesvuosittaista aineistoa.

Talousnäkymiin liittyy edelleen paljon epävarmuutta, ja se näkyy talous- ja inflaatiokehitystä koskevien arvioiden ympärille lisättyinä vaihteluväleinä kuvioissa 1, 4 ja 7. Raportissa on skenaario, jossa arvioidaan Lähi-idän konfliktin mahdollisen eskaloitumisen vaikutuksia euroalueen talouteen (ks. kehikko 3), ja joitakin herkkyysanalyyseja, joissa tarkastellaan energia- ja elintarvikeraaka-aineiden hintakehityksen eri vaihtoehtoja (ks. kehikko 4).

2 Reaalitalous

Taloudellinen toimeliaisuus heikkeni hieman euroalueella vuoden 2023 kolmannella neljänneksellä, kun varastojen purkaminen hidasti talouden kasvua. Euroalueen sisäisellä kysynnällä oli sen sijaan positiivinen vaikutus kasvuun (ks. kuvio 1). Euroalueen talouskasvu supistui vuoden 2023 kolmannella neljänneksellä 0,1 %, eli se jäi hieman hitaammaksi kuin syyskuun 2023 asiantuntija-arvioissa odotettu nollakasvu.[2] Teollisuustuotannon ja rakentamisen arvonlisäys supistui edelleen kolmannella neljänneksellä, mutta palvelutuotannon arvonlisäys kasvoi. Kysyntäeristä yksityinen kulutus kasvoi kolmannella neljänneksellä erityisesti kestokulutushyödykkeissä sekä palveluissa, joiden kysyntää lähikontaktia edellyttävät palvelut todennäköisesti vahvistivat kesäkaudella. Vienti on sen sijaan vähentynyt, sillä sekä valuuttakurssikehitys että energian hintakehitys ovat heikentäneet kilpailukykyä.

Kuvio 1

(neljännesvuotuinen prosenttimuutos, kausivaihtelusta puhdistetut ja työpäiväkorjatut neljännesvuosittaiset tiedot)

Huom. Aiempien vuosien tiedot voivat poiketa Eurostatin julkaisemista tiedoista (ks. myös alaviite 2). Arviointijakson alku on merkitty pystyviivalla. Symmetriset vaihteluvälit keskeisten asiantuntija-arvioiden ympärillä kuvastavat mahdollisten poikkeamien todennäköisyyttä. Ne perustuvat aiempiin arviointivirheisiin, puhdistettuina äärihavainnoista. Vaihteluvälit kuvaavat arvioidusta poikkeavan kehityksen hajontaa (tummemmasta vaaleampaan 30, 60 ja 90 prosentin todennäköisyys). Lisätietoa on EKP:n asiantuntijoiden maaliskuisten arvioiden kehikossa 6.

BKT:n kasvun odotetaan olevan heikkoa vuoden 2023 viimeisellä neljänneksellä kireiden rahoitusolojen vuoksi ja elpyvän vähitellen vuoden 2024 ensimmäisestä neljänneksestä alkaen, kun reaalitulot ja euroalueen ulkoinen kysyntä kasvavat. Toimeliaisuus oli vahvaa pandemian jälkeen, kun talouden sulkutila päättyi ja tarjontakapeikot purkautuivat. Nyt nämä vaikutukset ovat hiipumassa, ja kireistä rahoitusoloista sekä kuluttajien suuresta epävarmuudesta johtuvat kasvun rajoitteet ovat edelleen merkittäviä. Kyselytutkimusten indikaattorien mukaan euroalueen taloudellinen toimeliaisuus on hyvin heikkoa tai supistuu vuoden 2023 viimeisellä neljänneksellä, mutta laskusuhdanteen taittumisesta on jo joitakin alustavia merkkejä. Inflaation hidastuminen ja palkkojen nousu todennäköisesti vahvistavat kotitalouksien ostovoimaa vuodenvaihteessa, kun työmarkkinat ovat edelleen kireät. Vaikka viennin kasvu on edelleen vaimeaa, sen odotetaan ottavan takaisin osan viime neljännesten aikana menetetyistä vientimarkkinaosuuksista. Taloudellisen toimeliaisuuden odotetaan jäävän vaimeaksi vuoden 2023 neljännellä neljänneksellä, mutta arvion mukaan se vähitellen voimistuu, kun käytettävissä olevat reaalitulot kasvavat ja euroalueen ulkoinen kysyntä voimistuu entisestään, mikä lisää yksityistä kulutusta ja vientiä. Myös luottamuksen arvioidaan jälleen vahvistuvan, jos uusia epäsuotuisia sokkeja ei ilmene.

Keskipitkällä aikavälillä BKT:n kasvun odotetaan vakaantuvan kutakuinkin pandemiaa edeltäneelle keskimääräiselle tasolle. Tätä kehitystä tukevat reaalitulojen kasvu ja euroalueen ulkoisen kysynnän vahvistuminen. BKT:n kasvun odotetaan vahvistuvan vuosina 2024 ja 2025 ja vakaantuvan sitten vuonna 2026 (ks. taulukko 2). Viimeaikaisten suotuisten tekijöiden vaikutus on väistymässä, mutta inflaatiopaineiden laskun arvioidaan pitävän kasvua yllä energiasokin hiipumisen ja tulojen vahvan kasvun tuella. Näiden tekijöiden ansiosta yksityinen kulutus elpyy voimakkaasti, kun työmarkkinatkin pysyvät vahvana. Asteittainen luopuminen vuonna 2022 käyttöön otetuista energian hintaa ja inflaatiota kompensoivista finanssipoliittisista tukitoimista aiheuttaa kuitenkin pienen kasvua hidastavan vaikutuksen vuosille 2024–2026.

Kireiden rahoitusolojen odotetaan vaikuttavan kasvuun edelleen negatiivisesti, mutta vaikutus väistynee vähitellen arviointijakson kuluessa. Joulukuusta 2021 lähtien toteutettujen rahapoliittisten toimien vaikutus välittyy edelleen reaalitalouteen ja vaikuttaa etenkin vuosien 2023 ja 2024 kasvunäkymiin.[3] EKP:n tuoreimman euroalueen pankkien luotonantokyselyn mukaan luotonannon ehdot ovat kiristyneet huomattavasti vuoden alusta lähtien ja luotonannon kasvu on hidastunut selvästi. Luotonantoa heikentävien tekijöiden oletetaan vaikuttavan pääasiassa yritys- ja asuntoluotonantoon ja jossain määrin myös yksityiseen kulutukseen. Vielä on hyvin epävarmaa, milloin ja miten voimakkaasti rahapolitiikka ja luottoehtojen kiristyminen tarkalleen vaikuttavat reaalitalouteen. Tulevaa korkokehitystä koskevien markkinaodotusten perusteella (ks. kehikko 1) vaikutus talouskasvuun alkanee hiipua vuoden 2024 jälkeen. BKT:n kasvun arvioitu vahvistuminen keskipitkällä aikavälillä liittyykin osittain näiden kasvua vaimentavien tekijöiden väistymiseen.

Syyskuun 2023 asiantuntija-arvioihin verrattuna BKT:n kasvu on nyt arvioitu 0,1 prosenttiyksikköä hitaammaksi vuonna 2023 ja 0,2 prosenttiyksikköä hitaammaksi vuonna 2024. Arvio vuodelle 2025 on entisellään. Arvioita on muutettu siksi, että vuoden 2023 kolmannelta neljännekseltä saadut tiedot osoittavat kasvun heikentyneen, ja kyselyindikaattoritkin ovat laskussa. Nettovientiä koskevia arvioita vuosille 2023–2025 on tarkistettu alaspäin viimeaikaisten huonompien kasvulukujen ja viennin kehitystä ennakoivien indikaattorien perusteella. Euroalueen sisäistä kysyntää koskevien arvioiden tarkistaminen hieman ylöspäin tasoittaa osittain tätä vaikutusta.

Taulukko 2

BKT:tä, työmarkkinoita ja ulkoista kauppaa koskevat arviot

(vuotuinen prosenttimuutos, ellei toisin mainita)

Joulukuu 2023 | Syyskuu 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

BKT:n määrä | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

Yksityinen kulutus | 4,2 | 0,5 | 1,4 | 1,6 | 1,4 | 4,1 | 0,3 | 1,6 | 1,6 |

Julkinen kulutus | 1,5 | 0,1 | 1,1 | 1,3 | 1,2 | 1,5 | -0,1 | 1,1 | 1,4 |

Kiinteän pääoman bruttomuodostus | 2,8 | 1,3 | 0,4 | 1,8 | 2,1 | 2,9 | 1,7 | -0,4 | 1,4 |

Vienti1) | 7,4 | -0,4 | 1,1 | 2,9 | 3,0 | 7,3 | 1,3 | 2,5 | 3,1 |

Tuonti1) | 8,1 | -0,9 | 1,7 | 3,1 | 3,0 | 8,1 | 0,3 | 2,5 | 3,1 |

Työllisyys | 2,3 | 1,4 | 0,4 | 0,4 | 0,4 | 2,3 | 1,2 | 0,2 | 0,2 |

Työttömyysaste (prosenttia työvoimasta) | 6,7 | 6,5 | 6,6 | 6,5 | 6,4 | 6,7 | 6,5 | 6,7 | 6,7 |

Vaihtotaseen yli-/alijäämä (prosenttia BKT:stä) | -0,7 | 1,2 | 1,0 | 1,0 | 1,1 | -0,8 | 1,1 | 1,4 | 1,6 |

Huom. BKT:tä ja sen eriä koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos arvioiden koontipäivän jälkeen on julkistettu uusia tietoja. EKP:n verkkosivuilla on makrotaloudellisten arvioiden tietokanta, josta voi ladata myös neljännesvuosittaista aineistoa.

1) Ml. euroalueen sisäinen kauppa.

BKT:n eristä reaalisen yksityisen kulutuksen odotetaan elpyvän vähitellen ja tukevan talouden kasvua, kun epävarmuus vähenee, inflaatio hidastuu, reaalitulot kasvavat ja luottamus kohenee. Yksityisen kulutuksen kasvu seisahtui vuoden alkupuoliskolla, kun tavaroiden hankinta väheni. Kuluttajapalveluja käytettiin sen sijaan entiseen tahtiin. Yksityisen kulutuksen arvioidaan kuitenkin vahvistuneen vuoden jälkipuoliskolla, kun inflaatio on hidastunut ja talouden avautuminen pandemian jälkeen on yhä vaikuttanut kulutukseen suotuisasti. Lisäksi luottamus koheni hieman marraskuussa. Jos uusia epäsuotuisia sokkeja ei ilmene, kulutuksen odotetaan kohenevan entisestään keskipitkällä ja pitkällä aikavälillä ja vahvistavan talouskasvua inflaation vaimenemisen, epävarmuuden vähenemisen ja reaalitulojen kasvun myötä siitä huolimatta, että pandemian jälkeisen talouden avautumisen vaikutukset hiipuvat. Kotitalouksien kulutuksen kasvun odotetaan jatkuvan vahvana vuonna 2026, kun työtulot ja muut tulot kasvavat ja aiempi varovaisuussäästäminen vähenee. Yksityisen kulutuksen kasvu vuonna 2023 on nyt arvioitu 0,2 prosenttiyksikköä vahvemmaksi kuin syyskuisissa asiantuntija-arvioissa, sillä kulutuksen kehitys oli vuoden alkupuoliskolla odotettua parempaa. Vuotta 2024 koskevaa arviota on kuitenkin tarkistettu alaspäin 0,2 prosenttiyksikköä, sillä säästäminen on lyhyellä aikavälillä lisääntynyt. Vuotta 2025 koskeva arvio on sen sijaan ennallaan.

Käytettävissä olevien reaalitulojen kasvun arvioidaan elpyneen vuonna 2023. Sen ennakoidaan kiihtyvän vuosina 2024–2026 inflaation hidastumisen ja palkkojen voimakkaan nousun ansiosta. Käytettävissä olevien reaalitulojen kehitys heikkeni hieman vuonna 2022, mutta vuonna 2023 sen odotetaan elpyvän, kun työtulot ja muut tulot kasvavat voimakkaasti ja inflaatio hidastuu. Palkkojen voimakkaan nousun ohella myös muiden kuin työtulojen kasvun odotetaan vahvistavan kotitalouksien ostovoimaa lyhyellä aikavälillä. Nettomääräisten tulonsiirtojen vaikutus käytettävissä olevien reaalitulojen ja kulutuksen kasvuun lienee kutakuinkin neutraali koko arviointijakson ajan.

Kotitalouksien säästämisasteen odotetaan pysyvän koko arviointijakson ajan korkeampana kuin ennen pandemiaa. Säästämisaste nousi vuoden 2023 alkupuoliskolla, ja sen odotetaan pysyvän korkeana jonkin aikaa, sillä muut kuin työtulot (jotka päätyvät herkemmin säästöön) kasvoivat vahvasti vuoden alkupuoliskolla. Lisäksi epävarmuus oli edelleen suurta ja korkojen nousu kannusti ihmisiä säästämään. Epävarmuuden vähetessä kotitalouksien säästämisasteen odotetaan laskevan vuodesta 2025 alkaen, vaikka se pysyykin tuntuvasti pandemiaa edeltänyttä tasoa korkeampana, sillä korkojen nousu vähentää kotitalouksien halua normalisoida säästämiskäyttäytymisensä pandemian jälkeen. Ylimääräisten säästöjen ei odoteta vahvistavan kulutuksen kasvua, koska ne ovat keskittyneet varakkaammille kotitalouksille ja niitä kerrytetään lähinnä epälikvideihin sijoituskohteisiin. Lisäksi nopea inflaatio on alentanut sijoituskannan reaaliarvoa. Säästämisasteen arvioidaan nyt olevan korkeampi kuin syyskuisissa asiantuntija-arvioissa lähinnä aiempiin tietoihin tehtyjen tarkistusten vuoksi ja siksi, että kotitalouksien varovaisuus ja säästämisen kannustimet ovat lisääntyneet korkojen nousun ja luotonsaannin vaikeutumisen takia.

Kehikko 1

Korkoja, raaka-aineiden hintoja ja valuuttakursseja koskevat tekniset oletukset

Tämänkertaisissa teknisissä oletuksissa lyhyet korot, energiahinnat ja euron kurssi ovat euroalueella alemmat kuin syyskuun 2023 asiantuntija-arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin aineiston koontipäivänä 23.11.2023. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Pitkien korkojen kehitystä arvioidaan valtion 10 vuoden joukkolainojen tuottojen perusteella.[4] Lyhyiden korkojen oletetaan nyt olevan koko arviointijaksolla alemmat kuin syyskuisissa arvioissa. Valtion 10 vuoden joukkolainojen tuottoja koskevat arviot ovat sen sijaan suurin piirtein ennallaan.

Taulukko

Tekniset oletukset

Joulukuu 2023 | Syyskuu 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

3 kuukauden euriborkorko (vuosikorko prosentteina) | 3,4 | 3,6 | 2,8 | 2,7 | 0,3 | 3,4 | 3,7 | 3,1 |

Valtion 10 vuoden joukkolainojen tuotot (vuosituotto prosentteina) | 3,2 | 3,2 | 3,3 | 3,4 | 1,8 | 3,1 | 3,3 | 3,4 |

Öljyn barrelihinta (Yhdysvaltain dollareina) | 84,0 | 80,1 | 76,5 | 73,6 | 103,7 | 82,7 | 81,8 | 77,9 |

Maakaasun hinta (euroa/MWh) | 42 | 47 | 44 | 37 | 123 | 43 | 54 | 47 |

Sähkön tukkuhinta (euroa/MWh) | 105 | 117 | 111 | 98 | 258 | 115 | 143 | 123 |

Muiden raaka-aineiden kuin energian hinnat Yhdysvaltain dollareina (vuotuinen prosenttimuutos) | -13,2 | -2,3 | 2,4 | 1,7 | 6,6 | -13,6 | -3,1 | 3,2 |

Päästöoikeuksien hinta EU:n päästökauppajärjestelmässä (euroa/hiilidioksiditonni) | 84,0 | 78,4 | 82,0 | 85,2 | 80,9 | 87,9 | 92,3 | 96,5 |

Yhdysvaltain dollarin kurssi euroon nähden | 1,08 | 1,08 | 1,08 | 1,08 | 1,05 | 1,09 | 1,09 | 1,09 |

Euron nimellinen efektiivinen valuuttakurssi 41 kauppakumppanimaan valuuttoihin nähden (I/1999=100) | 121,9 | 123,5 | 123,5 | 123,5 | 116,8 | 123,0 | 124,9 | 124,9 |

Huom. EKP:n verkkosivuilta voi ladata makrotaloudellisten arvioiden tietokannan aineistoa.

Energiaraaka-aineiden hintoja koskevia teknisiä oletuksia on alennettu syyskuun 2023 asiantuntija-arvioiden jälkeen.[5] Öljyn hinnat nousivat syys- ja lokakuussa, kun OPEC+-maat päättivät jatkaa tuotannonleikkauksia vuoden 2023 loppuun saakka ja Lähi-idän öljyntuotanto vaarantui alueella käynnissä olevan konfliktin vuoksi. Sen jälkeen öljyn hinnat ovat laskeneet, kun makrotalouden vaikeudet ovat heikentäneet öljyn kysyntää kehittyneissä talouksissa. Öljyfutuurien hintakäyrä on laskenut sitten syyskuun 2023 asiantuntija-arvioiden (vuonna 2024 noin 2,1 % ja vuonna 2025 noin 1,7 %), ja se on edelleen laskussa. Öljyn barrelihinnan oletetaan laskevan vuosien 2023 ja 2026 välisenä aikana 84 Yhdysvaltain dollarista 73,6 dollariin. Kaasun hintaoletuksia on alennettu tuntuvammin. EU:n vähäinen kaasunkulutus lämmityskauden alussa ja täydet kaasuvarastot vaikuttivat energian hintoihin enemmän kuin toimitusten vaarantuminen Israelin suljettua kaasukenttänsä terrori-iskujen jälkeen sekä Suomen ja Viron välisen kaasuputkessa tapahtunut vuoto. Kaasufutuurien hintakäyrä on laskenut sitten syyskuun asiantuntija-arvioiden (12,6 % vuodelle 2024 ja 6,9 % vuodelle 2025). Myös sähköfutuurien hintaoletuksia on pienennetty: 18,3 % vuodelle 2023 ja 10,1 % vuodelle 2025. Futuurimarkkinoihin perustuvien päästöoikeuksien hintojen EU:n päästökauppajärjestelmässä oletetaan nyt olevan keskimäärin noin 11 % alemmat kuin syyskuun asiantuntija-arvioissa mutta nousevan noin 8 euroa tonnilta vuoden 2023 viimeisen neljänneksen ja vuoden 2026 viimeisen neljänneksen välisenä aikana.

Muiden kuin energiaraaka-aineiden hintaoletukset vuosille 2024 ja 2025 ovat nyt korkeammat kuin syyskuun 2023 asiantuntija-arvioissa kansainvälisten metalli- ja elintarvikeraaka-aineiden epäyhtenäisen hintakehityksen vuoksi. Metallien hinnat ovat nousseet lähinnä Kiinasta saatujen myönteisten talousuutisten vuoksi. Elintarvikeraaka-aineiden maailmanmarkkinahintoja koskevia oletuksia on korotettu vuodelle 2024 ja alennettu vuodelle 2025 yksittäisten raaka-aineiden hintakehityksen erojen vuoksi. Kaakaon ja sokerin hinnat ovat nousseet El Niño ‑ilmiön parhaillaan aiheuttamien satovahinkojen vuoksi, mutta vehnän ja maissin hinnat ovat laskeneet huomattavasti sen jälkeen, kun niiden maailmanlaajuinen tarjonta lisääntyi voimakkaasti varsinkin Venäjältä.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijaksolla ennallaan sillä tasolla, jolla ne keskimäärin olivat kymmenenä viimeisenä arkipäivänä ennen aineiston koontipäivää. Euron dollarikurssin oletetaan siis olevan koko arviointijaksolla 1,08 eli 0,9 % heikompi kuin syyskuisissa asiantuntija-arvioissa. Euron efektiivisen valuuttakurssin oletetaan puolestaan nyt olevan 1,1 % heikompi kuin syyskuun asiantuntija-arvioissa.

Asuntoinvestointien odotetaan supistuvan edelleen vuonna 2024 ja alkavan sitten elpyä vuosina 2025 ja 2026, kun rahoitusolojen kiristymisen vaikutus hiipuu. Rakennuslupien jatkuva väheneminen, rakennusyhtiöiden luottamuksen heikkeneminen ja muut lyhyen aikavälin indikaattorien tiedot viittaavat siihen, että asuntoinvestoinnit odotettavasti jatkavat supistumistaan jonkin aikaa ja alkavat kasvaa vasta vuonna 2025. Asuntoinvestointien pysyminen vähäisinä johtuu rahoitusolojen huomattavasta kiristymisestä, kuten asuntolainakorkojen noususta ja pankkien luotonantokriteerien tiukentumisesta. Asuntoinvestointien odotetaan kuitenkin alkavan vähitellen taas kasvaa vuosina 2025 ja 2026, kun rahoitusolojen kiristymisen vaikutukset hiipuvat ja tulojen kasvu vahvistuu. Pankkien luotonantokriteerien tiukentuminen (sekä kysyntään että tarjontaan liittyvine tekijöineen) todennäköisesti hidastaa asuntoinvestointien kasvua voimakkaasti vuosina 2023 ja 2024 ja tuntuvasti myös vielä vuonna 2025.

Yritysinvestointien kasvun ennakoidaan olevan heikkoa vuonna 2024 rahoitusolojen kiristymisen vuoksi ja jäävän kysynnän kasvua vähäisemmäksi. Sen arvioidaan kuitenkin elpyvän vuosina 2025 ja 2026, kun kasvua hidastava rahoitusolojen vaikutus hiipuu ja yritykset saavat tukea NextGenerationEU-ohjelmasta. Yritysinvestoinnit kasvoivat vuoden 2023 kolmannella neljänneksellä, mutta niiden odotetaan supistuvan vuoden viimeisellä neljänneksellä ja pysyvän suunnilleen muuttumattomina vuoden 2024 ensimmäisellä neljänneksellä, kun vaisu taloudellinen toimeliaisuus, tiukat rahoitusolot ja rajoittavat luottoehdot heikentävät investointitoimintaa. Joulukuun 2023 asiantuntija-arvioiden mukaan pankkien luotonantokriteerien tiukentuminen heikentää yritysinvestointeja nyt joulukuussa enemmän kuin vuoden 2023 muina kuukausina ja hidastaa niiden kasvua merkittävästi vielä vuosina 2024 ja 2025. Keskipitkällä aikavälillä yritysinvestointien arvioidaan elpyvän, kun nämä kasvun hidasteet väistyvät, euroalueen sisäinen ja ulkoinen kysyntä piristyvät laaja-alaisesti ja vihreää ja digitaalista siirtymää edistetään NextGenerationEU-ohjelman varoilla.

Kehikko 2

Kansainvälinen toimintaympäristö

Maailmantalous kasvoi maltilliseen mutta tasaiseen tahtiin vuonna 2023 vahvojen työmarkkinoiden ja voimakkaan yksityisen kulutuksen tuella. Nyt kasvun odotetaan kuitenkin vaimenevan jonkin verran. Maailmantalouden arvioidaan kasvaneen noin 3,3 % vuonna 2023 Kiinan ja muiden kehittyvien markkinatalouksien sekä Yhdysvaltojen tuella.[6] Yhdysvaltojen talous kasvoi vakaasti voimakkaan kotimaisen kysynnän ja vahvojen työmarkkinoiden ansiosta, vaikka rahapolitiikkaa kiristettiinkin huomattavasti. Kiinassa pandemiarajoitukset poistettiin vuoden alussa, ja kysynnän laaja-alainen elpyminen tasoitti asuinkiinteistösektorin heikon kehityksen vaikutuksia. Suurten maiden talouksista saadut tuoreet tiedot viittaavat kahtalaiseen kehitykseen. Sekä Kiinassa että Yhdysvalloissa BKT:n kasvu nopeutui kolmannella vuosineljänneksellä. Isossa-Britanniassa se taas pysyi muuttumattomana ja Japanissa supistui, sillä nopea inflaatio heikensi taloudellista toimeliaisuutta ja kulutusta molemmissa maissa. Maailmantalouden BKT:n arvioidaan kasvavan 3,1 % vuonna 2024 ja 3,2 % vuosina 2025 ja 2026 kutakuinkin syyskuisten asiantuntija-arvioiden mukaisesti. Kasvun arvioidaan kuitenkin jäävän heikommaksi kuin ennen pandemiaa, jolloin se oli keskimäärin 3,6 % (vuosina 2012–2019). Yhdysvaltojen BKT:n kasvuarviota on korotettu, kun odotukset talouskasvun hallitummasta kehityksestä ja inflaation tasaisemmasta hidastumisesta ovat voimistuneet. Ison-Britannian arvioidaan välttävän taantuman, mutta vuosien 2024 ja 2025 kasvuarviota on alennettu, koska tiedot viittaavat kehityksen heikkenemiseen ja rahapolitiikan kiristämisen vaikutus on viivästynyt inflaation pysyessä nopeana. Aasian kehittyvien markkinatalouksien ja Kiinan BKT:tä koskevat arviot ovat kutakuinkin ennallaan.

Maailmankaupan kasvu oli heikkoa vuonna 2023, kun kulutuskäyttäytyminen normalisoitui pandemian jälkeen, mutta keskipitkällä aikavälillä sen arvioidaan elpyvän ja etenevän maailmantaloudellisen toimeliaisuuden kasvun tahtiin. Kaupan keskimääräinen vuotuinen kasvu todennäköisesti hidastui 1,1 prosenttiin vuonna 2023 negatiivisen kasvuperinnön vuoksi, mutta se alkoi osoittaa piristymisen merkkejä jo toisella vuosineljänneksellä. Vuotuisen kasvun heikkouden syynä ovat 1) maailmantalouden kasvun vähemmän kauppavaltainen rakenne, koska kulutuksen osuus kotimaisesta kysynnästä on suurempi; 2) kehittyvien markkinatalouksien suurempi vaikutus globaaliin kasvuun vähäisempien kauppajoustojen vuoksi ja 3) kaupan kasvua vuoteen 2022 tukeneiden pandemiaan liittyvien tekijöiden normalisoituminen. Viimeksi mainitut tekijät liittyvät kysynnän painopisteen siirtymiseen tavaroista takaisin palveluihin pandemiarajoitusten lakkauttamisen myötä. Maailmankaupan kasvuarviota ja euroalueen ulkoisen kysynnän kasvuarviota vuodelle 2023 on korotettu syyskuisista asiantuntija-arvioista, sillä Isossa-Britanniassa, Kiinassa ja Intiassa kasvu koheni ennakoitua enemmän varsinkin toisella vuosineljänneksellä. Maailmankaupan kasvun odotetaan voimistuvan arviointijakson loppua kohden ja kasvavan jokseenkin samaa tahtia kuin taloudellinen toimeliaisuus. Maailmankaupan arvioidaan kasvavan 3,0 % vuosina 2024 ja 2025 sekä 3,2 % vuonna 2026. Kasvuarviota on alennettu syyskuun 2023 asiantuntija-arvioista, sillä asiantuntijat ovat arvioineet uudelleen nopeuden, jolla maailmankaupan kasvujouston katsotaan palaavan odotusten mukaiselle pitkän aikavälin tasolle. Euroalueen ulkoisen kysynnän arvioidaan kasvavan 2,6 % vuonna 2024 ja 2,9 % vuonna 2025 sekä 3,1 % vuonna 2026 eli heikommin kuin edellisissä asiantuntija-arvioissa.

Taulukko

Kansainvälinen toimintaympäristö

(vuotuinen prosenttimuutos)

Joulukuu 2023 | Syyskuu 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Maailmantalouden BKT (ilman euroaluetta) | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,2 | 3,0 | 3,2 |

Maailmankauppa (ilman euroaluetta)1) | 1,1 | 3,0 | 3,0 | 3,2 | 5,3 | 0,2 | 3,2 | 3,3 |

Euroalueen ulkoinen kysyntä2) | 0,8 | 2,6 | 2,9 | 3,1 | 6,5 | 0,1 | 3,0 | 3,0 |

Maailman kuluttajahintaindeksi (ilman euroaluetta) | 5,0 | 4,4 | 3,4 | 2,9 | 7,6 | 4,8 | 4,2 | 3,2 |

Kilpailijamaiden vientihinnat kansallisissa valuutoissa3) | -0,3 | 3,2 | 2,7 | 2,6 | 16,0 | 0,4 | 2,8 | 2,5 |

Huom. EKP:n verkkosivuilta voi ladata makrotaloudellisten arvioiden tietokannan aineistoa.

1) Eri maiden tuonnin painotettu keskiarvo

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo

3) Euroalueen kauppakumppanimaiden viennin deflaattorien painotettu keskiarvo

Maailmanlaajuisen vuotuisen kokonaisinflaation arvioidaan hidastuvan arviointijaksolla, ja euroalueen kilpailijamaiden vientihintojen arvioidaan normalisoituvan. Maailman kuluttajahintaindeksillä mitatun kokonaisinflaation arvioidaan kiihtyvän tänä vuonna 5,0 prosenttiin ja hidastuvan sitten vähitellen niin, että se on 2,9 % vuonna 2026. Maailmanlaajuisen inflaation arvioidaan nyt olevan hieman nopeampaa kuin syyskuun 2023 asiantuntija-arvioissa lähinnä siksi, että Turkin inflaationäkymiä on muutettu aiempaa arvioitua nopeamman inflaation suuntaan. Euroalueen kilpailijamaiden (kansallisten valuuttojen määräisten) vientihintojen nousun arvioidaan laskeneen pitkäaikaisen keskiarvonsa alapuolelle vuoden 2023 toisella neljänneksellä, koska raaka-aineiden hinnat ovat jatkaneet laskuaan ja hinnoitteluketjun sisäiset ja ulkoiset paineet ovat heikentyneet. Kilpailijamaiden vientihintojen arvioidaan jälleen nousevan, kun raaka-ainehintojen lasku jarruttaa vientihintakehitystä aiempaa vähemmän. Vientihintojen arvioidaan nyt olevan vuonna 2023 alemmat ja vuosina 2024 ja 2025 korkeammat kuin syyskuun 2023 asiantuntija-arvioissa.

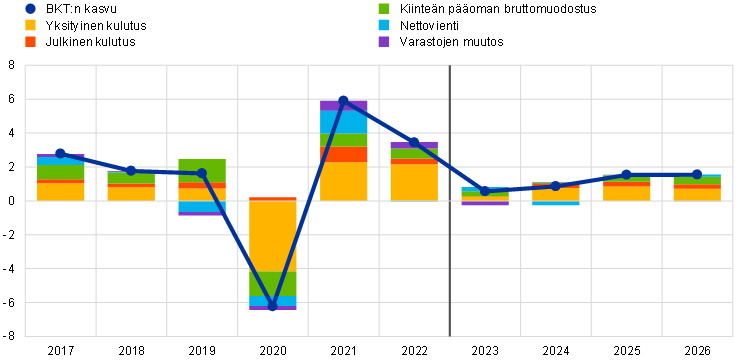

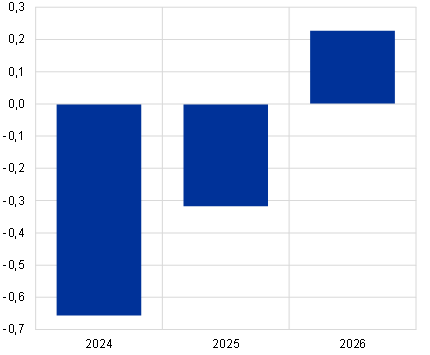

Euroalueen ulkoisen kaupan näkymät ovat edelleen vaimeat, sillä kallis energia ja euron kurssin vahvistuminen kuluneen vuoden aikana heikentävät kilpailukykyä. Euroalueen reaalisen viennin kehitys oli hyvin heikkoa vuoden 2023 toisella neljänneksellä, ja kolmannella neljänneksellä sen arvioidaan heikentyneen lisää, vaikka euroalueen ulkoinen kysyntä on elpynyt. Vientimarkkinaosuuksien näkymien arvioidaan nyt olevan selvästi huonommat kuin syyskuun 2023 asiantuntija-arvioissa. Viennin kasvun arvioidaan elpyvän vuoden 2023 neljännestä neljänneksestä alkaen. Vientihintoihin kohdistuu kuitenkin edelleen kilpailukykypainetta, sillä euron kurssi on vahvistunut vuoden 2022 jälkipuoliskolta lähtien ja energia on euroalueen yrityksille kallista. Kyselyjen mukaan sekä palvelu- että tavaratuotannon uudet vientitilaukset ovat vähentyneet, ja tilaussumat ovat kutistuneet ennätyksellisen pieniksi. Euroalueen viennin arvioidaankin pysyvän vaisuna ja noudattelevan arviointijaksolla suurin piirtein ulkoisen kysynnän kehitystä, mikä on linjassa pandemian jälkeen havaitun viennin ulkoisen kysynnän jouston pienentymisen kanssa. Myös euroalueen tuonti vaikuttaa reagoivan jäykemmin kysyntään. Tuonnin arvioidaan supistuneen vuoden 2023 kolmannella neljänneksellä ja kasvavan arviointijaksolla aiempaa vaatimattomampaan tahtiin suhteessa tuontikysyntään. Ulkoisen kaupan heikompi jousto voi johtua useista eri tekijöistä, kuten euroalueen sisäisen kysynnän siirtymisestä palveluihin ja muihin eriin, joissa ulkoinen kauppa (tuonti) korostuu vähemmän, tai euroalueen yritysten kilpailukykyongelmista (vienti). Nettoviennin odotetaan kaiken kaikkiaan hidastavan BKT:n kasvua vuonna 2024, olevan vaikutukseltaan neutraali vuonna 2025 ja tukevan kasvua hieman vuonna 2026 (ks. kuvio 2). Euroalueen vaihtotaseen ylijäämän arvioidaan vakaantuvan niin, että se on noin 1 % suhteessa BKT:hen eli tuntuvasti pienempi kuin ennen pandemiaa.

Kuvio 2

Kysyntäerien vaikutus euroalueen BKT:n kasvuun

(vuotuinen prosenttimuutos, vaikutus prosenttiyksikköinä)

Huom. Tiedot on puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos arvioiden koontipäivän jälkeen on julkistettu uusia tietoja. Arviointijakson alku on merkitty pystyviivalla.

Työmarkkinoiden odotetaan pysyvän vahvoina, vaikka niiden kehitys heikkeneekin jonkin verran, kun työllisyys kasvaa (suhteessa BKT:hen) tätä vuotta maltillisemmin. Kokonaistyöllisyyden kasvun odotetaan hidastuvan mutta pysyvän silti positiivisena. Se hidastuu 1,4 prosenttiin vuonna 2023 (2,3 % vuonna 2022) ja vakaantuu sitten 0,4 prosenttiin vuosina 2024–2026 (ks. kuvio 3). Työllisyyden kasvuarvio on nyt koko arviointijaksolla (kumulatiivisesti) 0,6 prosenttiyksikköä korkeampi kuin syyskuun 2023 asiantuntija-arvioissa, mikä viittaa työvoiman tuottavuuden kasvua koskevan arvion alentamiseen. Taustalla on oletus työvoiman jonkinasteisesta ylimitoituksesta heikon talouskasvun leimaamassa nykytilanteessa, mutta ylimitoitus vähenee arviointijakson myöhempinä vuosina, kun talous jälleen vahvistuu. Työn tuottavuuden kasvun odotetaan vahvistuvan arviointijaksolla, mutta tuottavuuden taso jää silti huomattavasti pitkän aikavälin trendikehitystä heikommaksi. Työttömyysasteen odotetaan nousevan hieman lyhyellä aikavälillä siten, että se on 6,6 % vuonna 2024. Sen jälkeen työttömyysaste laskee arviointijakson loppuun niin, että se on 6,5 % vuonna 2025 ja 6,4 % vuonna 2026. Vaikka tämä onkin ristiriidassa syyskuun 2023 asiantuntija-arvioissa esitetyn työttömyysasteen hienoisen nousun kanssa, yleinen arvio kireistä työmarkkinoista pitää edelleen paikkansa.

Kuvio 3

Euroalueen työmarkkinat

(vasen asteikko: prosenttia työvoimasta, oikea asteikko: vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla.

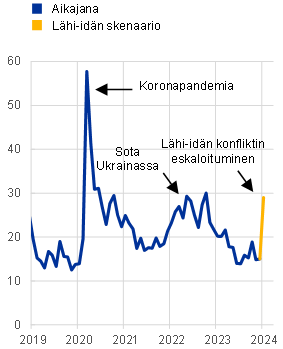

Kehikko 3

Skenaarioanalyysi: Lähi-idän konfliktin mahdollinen eskaloituminen entisestään

Tässä skenaarioanalyysissa tarkastellaan joulukuun 2023 asiantuntija-arvioiden perusskenaarioihin kohdistuvia ennakoimattomien tapahtumien riskejä, joita saattaa aiheutua, jos Lähi-idän konflikti eskaloituu entisestään. Joulukuun 2023 perusskenaariossa oletetaan, että konflikti pysyy maantieteellisesti rajattuna eikä sen vuoksi vaikuta merkittävästi euroalueen talouteen tähänastista enempää. Maailman rahoitusmarkkinat ovat reagoineet konfliktin puhkeamiseen vaisusti, ja alussa havaittu öljyn hinnannousu ja taloudellisen epävarmuuden kasvu jäivät vähäisiksi, sillä euroalueella on vain vähän kauppa- ja rahoitussuhteita kriisialueelle. Tämän kehikon skenaariossa puolestaan oletuksena on konfliktin huomattava ja pitkäaikainen eskaloituminen sekä Hormuzinsalmen osittainen sulkeminen, mistä saattaisi aiheutua joulukuun 2023 perusskenaarioon nähden voimakkaampia seurauksia maailmantalouteen ja euroalueelle. Se merkitsisi taloudellisen toimeliaisuuden häiriöitä erityisesti konfliktiin suoraan osallistuvissa maissa sekä energiaraaka-aineiden hinnannousua, taloudellisen epävarmuuden laajenemista ja rahoitusmarkkinoiden häiriöitä (ks. kuvio A). Tällaisessa skenaariossa ennakoimattomien tapahtumien mahdollisuutta eli niin sanottua häntäriskiä voidaan pitää huomattavana, ja siinä esitettyihin estimaatteihin on syytä suhtautua suurella varauksella, sillä konfliktin kehittymiseen liittyy erittäin paljon epävarmuutta.

Kuvio A

Skenaario Lähi-idän konfliktin mahdollisesta eskaloitumisesta

a) Synteettinen energiahintaindeksi | b) Yhdysvaltain osakemarkkinoiden volatiliteetin indeksi (VIX) | c) Euroalueen ulkoisen kysynnän kasvu |

|---|---|---|

(Yhdysvaltain dollaria/MWh) | (indeksi) | (poikkeama perusskenaariosta prosenttiyksikköinä) |

|  |  |

Huom. Synteettinen energiaraaka-aineiden hintaindeksi on laskettu öljy- ja kaasuhintojen painotettuna keskiarvona. Öljyn hintaskenaarion perustana on öljyn hintajousto suhteessa öljyn tarjontasokkeihin, jota ovat arvioineet D. Caldara, M. Cavallo ja M. Iacoviello artikkelissa, ”Oil price elasticities and oil price fluctuations”, Journal of Monetary Economics, vol. 103, 2019. Kaasun hintaskenaarion perustana puolestaan on kaasun hintajousto suhteessa kaasun tarjontasokkeihin, jota ovat arvioineet S. Albrizio, J. Bluedorn, C. Koch, A. Pescatori ja M. Stuermer artikkelissa ”Sectoral Shocks and the Role of Market Integration: The Case of Natural Gas”, AEA Papers and Proceedings, American Economic Association, vol. 113, s. 43-46, toukokuu 2023. Volatiliteetin indeksi perustuu Chicago Board Options Exchange (CBOE) -pörssin julkaisemaan VIX-indeksiin. Vaikutus euroalueen ulkoiseen kysyntään on laskettu ECB-Global Model ‑mallin avulla. Laskelmassa on otettu huomioon energiahintojen, epävarmuustekijöiden ja kaupan vaikutukset.

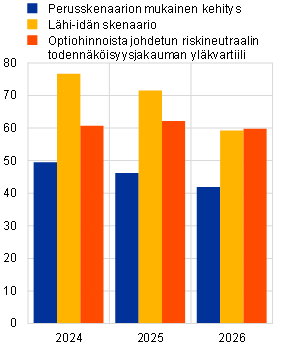

Jos konflikti oletuksen mukaan eskaloituu, öljyn ja kaasun hinnat saattavat nousta huomattavasti, etenkin Hormuzinsalmen osittaisen sulkemisen yhteydessä. Skenaarion oletuksena on, että noin kolmasosaan Hormuzinsalmen kautta kulkevista öljy- ja kaasukuljetuksista kohdistuu häiriöitä, mikä johtaa maailman energiamarkkinoiden kiristymiseen. Sen seurauksena öljyn barrelihintojen arvioidaan nousevan lähes 130 Yhdysvaltain dollariin ja kaasun hintojen 83 euroon per megawattitunti vuoden 2024 toisella neljänneksellä. Tässä arviossa öljyn hinnat ovat siis 57 % ja kaasun hinnat 74 % perusskenaarioissa oletettua tasoa korkeammat. Kaiken kaikkiaan synteettisen energiahintaindeksin (joka kattaa sekä öljyn että kaasun hinnat) arvioidaan olevan 64 % perusskenaariota korkeampi vuoden 2024 toisella neljänneksellä ja pysyvän 36 % perusskenaariota korkeammalla vuonna 2026 (ks. kuvio A, kohta a). Kyseessä on äärimmäinen skenaario, sillä sen toteutuessa energiahinnat ylittäisivät optioiden osoittaman energian futuurihintajakauman yläkvartiilin (ks. myös kehikko 4). Hormuzinsalmea ei tosiasiassa ole koskaan suljettu, ja öljyn ja kaasun hintasokki on oletettu pitkäkestoisemmaksi kuin aiemmin toteutuneet tarjontasokit, sillä energiamarkkinoilla on taipumus palautua sokeista muita markkinoita nopeammin.

Eskaloitumisskenaarion toteutuminen toisi todennäköisesti myös talousnäkymiin lisää epävarmuutta, kun yksityinen kulutus, investoinnit ja kauppa supistuisivat ja rahoitusmarkkinoilla tapahtuisi huomattava hintojen korjausliike. Eskaloitumisskenaarion oletusten mukaan volatiliteettia kuvaava VIX-indeksi, jolla maailmantalouden epävarmuutta tässä arvioidaan, nousee noin 14 pisteellä vuoden 2024 alussa (ks. kuvio A, kohta b) eli samassa suuruusluokassa kuin Venäjän Ukrainan-sodan ja Lähi-idän aiempien geopoliittisten tapahtumien yhteydessä. Sen jälkeen sen oletetaan vähitellen palautuvan konfliktia edeltäneelle tasolle pitkän aikavälin säännönmukaisuuksia noudatellen. Rahoitusmarkkinoiden voimakkaan epävakauden myötä yritysten, kuluttajien ja rahoitusmarkkinoiden luottamus vähenisi jyrkästi.

Seurausvaikutukset maailmantalouden kasvuun ja euroalueen ulkoiseen kysyntään olisivat huomattavat. Vaikka oletuksena olisi taloudellisen toimeliaisuuden jyrkkä väheneminen Israelissa, Palestiinassa, Libanonissa, Syyriassa ja Iranissa, suora vaikutus maailmantalouden BKT:hen ja euroalueen ulkoiseen kysyntään jäisi alueen pienten kauppapainojen vuoksi vähäiseksi. Skenaariossa oletettu öljyn ja kaasun hintojen nousu lisäisi kuitenkin maailmanlaajuisia hintapaineita ja hidastaisi maailmantalouden BKT:n kasvua. Se puolestaan vähentäisi edelleen euroalueen ulkoista kysyntää, joskin viiveellä. Maailmanlaajuisen epävarmuuden lisääntyminen heikentäisi myös maailmantalouden toimeliaisuutta. Kaiken kaikkiaan euroalueen ulkoisen kysynnän kasvu supistuisi 1,2 prosenttiyksikköä vuonna 2024 verrattuna joulukuun 2023 perusskenaarioon (ks. kuvio A, kohta c).

Euroalueen talouskasvu heikkenisi korkeampien energiahintojen, epävarmuuden vaikutusten ja kansainvälisten heijastusvaikutusten vuoksi, kun taas kuluttajahintainflaatiota nopeuttaisivat ennen kaikkea korkeammat energiahinnat (ks. kuvio B). Korkeammilla öljyn ja kaasun hinnoilla ja entistä suuremmalla epävarmuudella olisi suoria haittavaikutuksia paitsi maailmantalouteen myös euroalueen taloudelliseen toimeliaisuuteen, kun kotitaloudet ja yritykset reagoisivat sokkiin vähentämällä reaalikulutusta ja reaali-investointeja. Lisäksi kansainväliset heijastusvaikutukset heikentäisivät euroalueen ulkoista vientikysyntää, jolloin kokonaiskysyntä vähenisi entisestään. Kaiken kaikkiaan euroalueen BKT:n kasvun arvioidaan olevan joulukuun 2023 perusskenaarioon nähden 0,7 prosenttiyksikköä alempi vuonna 2024 ja 0,3 prosenttiyksikköä alempi vuonna 2025 sekä vahvistuvan vuonna 2026, kun epävarmuusvaikutukset arvion mukaan vähitellen vaimenevat arviointijaksolla. Euroalueen YKHI-inflaation arvioidaan nopeutuvan 0,9 prosenttiyksikköä vuonna 2024 ja 0,4 prosenttiyksikköä vuonna 2025 ennen kaikkea maailman energiahintojen nousun vuoksi.

Kuvio B

Skenaarion vaikutus euroalueen BKT:n kasvuun ja YKHI-inflaatioon

(poikkeama perusskenaarion mukaisesta vuotuisesta kasvuvauhdista prosenttiyksikköinä)

BKT:n kasvu | YKHI-inflaatio |

|---|---|

|  |

Lähteet: ECB BASE ‑mallin avulla toteutetut simulaatiot ja EKP:n asiantuntijoiden laskelmat.

Huom. Simulaatioissa käytetyissä ennusteissa odotukset muodostettiin taannehtivasti ja raha- ja finanssipoliittiset sokit olivat eksogeenisia. Valuuttakurssissa on huomioitu vaikutus Yhdysvaltain dollarin eurokurssiin sekä euron nimelliseen efektiiviseen valuuttakurssiin. Kokonaisvaikutuksessa euroalueen talouskasvuun ja inflaatioon on otettu huomioon energiahintojen, epävarmuustekijöiden ja kaupan vaikutukset. Epävarmuussokkien vaikutus ei sisälly malliin, vaan se on estimoitu kuten EKP:n Talouskatsauksen 4/2022 kehikossa ”Venäjän sotatoimien vaikutus euroalueen talouteen epävarmuuden lisääntymisen kautta ”.

3 Julkisen talouden näkymät

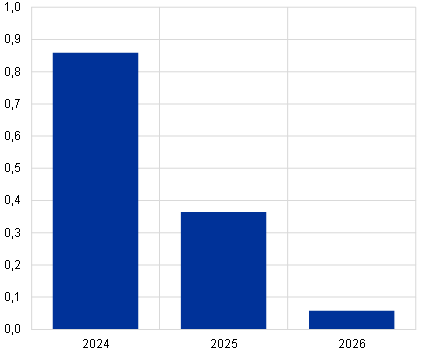

Finanssipolitiikan mitoituksen arvioidaan tiukkenevan arviointijakson aikana ja erityisesti vuonna 2024 (ks. taulukko 3). Finanssipolitiikan mitoitus pysyy euroalueella pääasiassa kasvua tukevana aiempien toimien vuoksi. Niitä ovat etenkin vuonna 2020 koronaviruspandemian (covid-19) yhteydessä toteutetut toimet ja vuonna 2022 alkaneet energiatukitoimet. Tuen osittaisen purkamisen myötä finanssipolitiikan mitoitus (joka määritellään suhdannekorjatun perusjäämän muutoksena [7]) tiukkenee tarkastelujaksolla, etenkin vuonna 2024, jolloin suuri osa energia- ja inflaatiotukitoimista päättyy kokonaan. Vuosina 2025 ja 2026 finanssipolitiikan mitoituksen odotetaan kiristyvän hieman jäljellä olevien tukitoimien asteittaisen päättymisen ja välillisten verojen korotusten vuoksi. Finanssipolitiikan odotetaan tiukentuvan hieman syyskuisissa asiantuntija-arvioissa esitettyä enemmän vuosina 2023 ja 2025 ja vuonna 2024 puolestaan hieman sitä vähemmän. Käytössä olevien energiatukimuotojen julkisten kustannusten oletettu kasvu selittää noin puolet finanssipolitiikan mitoituksen tarkistuksesta vuonna 2024. Etenkin sähköyhtiöiden energiaverojen alentaminen Ranskassa ja uudet tukitoimet Espanjassa vaikuttavat arvioiden mukaan mitoituksen muuttumiseen enemmän kuin se, että sähkön ja kaasun hintakattojen soveltaminen päättyy Sakassa aiemmin oletettua aikaisemmin (aikaistus johtuu Saksan liittovaltion perustuslakituomioistuimen äskettäin antamasta kriisiluottojen käyttöä koskevasta päätöksestä). Energian hintatuen muutosten lisäksi harkinnanvaraisten toimien yhteenlaskettua määrää on nyt tarkistettu tulonsiirtojen ja julkisen kulutuksen jonkin verran suuremman kasvun vuoksi. Näissä kahdessa tekijässä näkyy osaksi palkkojen ja eläkkeiden kasvu, sillä ne on eksplisiittisesti tai implisiittisesti indeksoitu hintoihin, ja ne näkyvät viiveellä.

Taulukko 3

Euroalueen julkisen talouden näkymät

(prosenttia BKT:stä)

Joulukuu 2023 | Syyskuu 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Finanssipolitiikan mitoitus (puhdistettu NextGenerationEU-avustusten vaikutuksista)1) | 0,5 | 0,3 | 0,7 | 0,1 | 0,1 | 0,7 | 0,1 | 0,8 | 0,0 |

Julkisen talouden rahoitusasema (prosenttia BKT:stä) | -3,6 | -3,1 | -2,8 | -2,7 | -2,6 | -3,6 | -3,2 | -2,8 | -2,9 |

Rakenteellinen rahoitusasema (prosenttia BKT:stä)2) | -3,6 | -3,2 | -2,7 | -2,6 | -2,7 | -3,2 | -3,0 | -2,4 | -2,5 |

Julkisen talouden bruttovelka (prosenttia BKT:stä) | 90,9 | 88,7 | 88,3 | 88,1 | 88,1 | 91,4 | 89,0 | 88,6 | 88,5 |

Huom. EKP:n verkkosivuilta voi ladata makrotaloudellisten arvioiden tietokannan aineistoa.

1) Finanssipolitiikan mitoituksen mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta. Tulopuolella luvut on puhdistettu myös NextGenerationEU-ohjelman arvioitujen avustusten vaikutuksesta. Miinusmerkkinen luku tarkoittaa finanssipolitiikan kevenemistä.

2) Julkisen talouden rahoitusasema ilman suhdanteiden ja Euroopan keskuspankkijärjestelmän määritelmän mukaisesti tilapäisiksi luokiteltujen toimenpiteiden ohimenevää vaikutusta.

Julkisen talouden tilanne kohenee todennäköisesti arviointijaksolla. Julkisen talouden alijäämän arvioidaan supistuvan vuonna 2024 niin, että se on 2,8 % suhteessa BKT:hen. Sen jälkeen sen arvioidaan pysyvän 3 prosentin viitearvoa pienempänä tarkastelujakson loppuun asti. Vuonna 2026 alijäämän arvioidaan olevan 1,0 prosenttiyksikköä pienempi kuin vuonna 2022. Syynä on ennen kaikkea suhdannekorjatun perusjäämän supistuminen vuosina 2023-2026. Arvion mukaan se vaikutti julkisen talouden alijäämään enemmän kuin korkomenojen kasvu, jonka odotetaan kuitenkin olevan maltillista suhteessa markkinakorkojen nousuun. Korkomenojen kasvun vaikutus välittyy julkisen talouden alijäämään asteittain, koska euroalueen valtioiden joukkolainojen jäljellä olevat maturiteetit ovat melko pitkiä. Arvio julkisen talouden rahoitusasemasta euroalueella vuonna 2024 on sama kuin syyskuun asiantuntija-arvioissa. Vaikka muutaman maan rahoitusasemat arvioidaan nyt vahvemmiksi kuin syyskuussa, useimpien muiden maiden alijäämien arvioidaan vastaavasti kasvavan. Euroalueen velkasuhteen arvioidaan pienenevän edelleen ja olevan 88,1 % vuonna 2026, sillä velan koron ja BKT:n kasvuvauhdin väliset erot pysyvät negatiivisina ja niiden vaikutus on perusjäämiä ja odotettuja positiivisia alijäämän ja velan sopeutuksia suurempi. Velkasuhteen arvioidaan nyt supistuvan vähemmän kuin syyskuisissa asiantuntija-arvioissa. Syynä on tasomuutos, joka johtuu useiden maiden vuoden 2021 BKT-lukujen tarkistuksesta ylöspäin.

4 Hinnat ja kustannukset

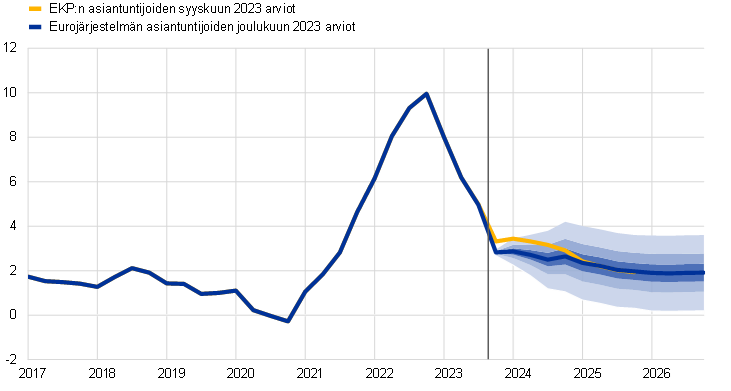

YKHI-inflaation arvioidaan olleen keskimäärin 5,4 % vuonna 2023, mutta sen odotetaan hidastuvan niin, että se on 2,7 % vuonna 2024 ja 2,1 % vuonna 2025 sekä 1,9 % vuonna 2026 (ks. kuvio 4). YKHI-inflaatio hidastui marraskuussa voimakkaasti 2,4 prosenttiin, mutta hyvin lyhyellä aikavälillä on odotettavissa tilapäistä nopeutumista. Sen taustalla ovat ennen kaikkea inflaatiota nopeuttava vertailuajankohdan vaikutus energiaan ja joidenkin finanssipoliittisten tukitoimien päättyminen (ks. kuvio 5). Energian hintainflaation odotetaan siis nopeutuvan vuonna 2024, mikä osittain pienentää elintarvikkeiden hintainflaation sekä ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation hidastumisen vaikutusta kokonaisinflaatioon. Kokonaisinflaation arvioidaan siis hidastuvan vain vähitellen vuoden 2024 aikana. Vuoden 2024 lopusta lähtien inflaation kaikkien keskeisten osatekijöiden odotetaan kehittyvän suuntaan, joka tukee YKHI-indeksillä mitatun kokonaisinflaation hidastumista EKP:n tavoitteen mukaiseksi vuoden 2025 jälkipuoliskolla (ks. kuvio 6).

Kuvio 4

Euroalueen YKHI-inflaatio

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla. Vaihteluvälit YKHI-inflaatiota koskevien keskeisten arvioiden ympärillä perustuvat aiempiin arviointivirheisiin, puhdistettuina äärihavainnoista. Vaihteluvälit kuvaavat ennustetusta poikkeavan kehityksen hajontaa (tummemmasta vaaleampaan 30, 60 ja 90 prosentin todennäköisyys). Lisätietoa on EKP:n asiantuntijoiden maaliskuisten arvioiden kehikossa 6.

Kuvio 5

Energiaerästä johtuvat vertailuajankohdan kumuloidut vaikutukset YKHI-kokonaisinflaatioon marraskuusta 2023 alkaen

(prosenttiyksikköinä)

Lähteet: Eurostat ja EKP:n laskelmat.

Huom. Vertailuajankohdan vaikutukset tarkoittavat vuotuisen inflaatiovauhdin muutoksia, jotka johtuvat edellisten 12 kuukauden aikaisista poikkeuksellisista hintamuutoksista pitkän aikavälin kuukausikeskiarvoon nähden. Vertailuajankohdan kumuloitu vaikutus esitetään suhteessa tiettyyn viitekuukauteen. Esimerkiksi energiaerästä johtuva vertailuajankohdan vaikutus nopeuttaisi YKHI-kokonaisinflaatiota marraskuun 2023 inflaatiovauhtiin nähden 1,6 prosenttiyksikköä kesäkuussa 2024. Vaikka kuviossa esitetyt vaikutukset ovat positiivisia, YKHI-inflaation arvioidaan hidastuvan vuoden 2024 aikana (ks. kuvio 4). Tämä johtuu siitä, että hintojen vuotuisen muutosvauhdin hidastumisen vaikutus elintarvike-erässä ja ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation erissä on arvion mukaan suurempi kuin inflaatiota nopeuttava vertailuajankohdan vaikutus energiaerässä.

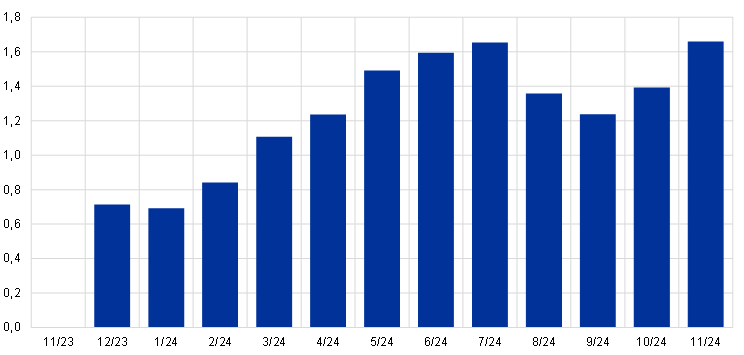

Energiainflaation arvioidaan tilapäisesti kiihtyvän ja jälleen hidastuvan vuoden 2024 jälkipuoliskolla ja pysyttelevän sen jälkeen suurin piirtein nollassa vuosina 2025 ja 2026. Vuotuisen energiahintojen inflaation ennakoitu nopeutuminen lyhyellä aikavälillä kuvastaa ennen kaikkea vertailuajankohdan vaikutusta joulukuulta 2023 (ks. kuvio 5) sekä energiahintojen inflaatiota kompensoivien finanssipoliittisten tukitoimien päättymistä vuonna 2024 (mikä vaikuttaa erityisen vahvasti kaasun ja sähkön hintoihin). Näissä toimissa joulukuusta 2023 alkaen tapahtuvien muutosten arvioidaan nopeuttavan YKHI-kokonaisinflaatiota noin 0,4 prosenttiyksiköllä vuonna 2024. Inflaatiota nopeuttavien vertailuajankohdan vaikutusten ja valtioiden tukitoimien päättymisen yhteisvaikutus on todennäköisesti suurempi kuin energiaraaka-aineiden hintojen (öljyn, kaasun ja sähkön hinnat) ja päästöoikeuksien hintojen laskun vaikutus. Näiden vaikutusten lakattua tärkeimmäksi YKHI-inflaatiota energiaerässä hidastavaksi tekijäksi arvioidaan energiaraaka-aineiden futuurihintojen hiukan laskeva trendi tarkastelujakson loppupuolella.

Elintarvikkeiden hintainflaation arvioidaan hidastuvan voimakkaasti vuoden 2024 mittaan hintojen nousupaineiden laantumisen vuoksi ja hidastuvan sen jälkeenkin vähitellen. Elintarvikkeiden hintainflaation viimeaikaisen voimakkaan hidastumisen arvioidaan jatkuvan siten, että se vaimenee marraskuun 2023 edelleen korkeasta 6,9 prosentin lukemasta 2,6 prosenttiin vuoden 2024 viimeisellä neljänneksellä. Tämä kuvastaa hintapaineiden merkittävää vähenemistä elintarvike- ja energiaraaka-aineiden hintojen laskun myötä. Myöhemmin tarkastelujaksolla elintarvikkeiden hintainflaation arvioidaan hidastuvan vähitellen 2,3 prosenttiin vuonna 2026 mutta pysyvän kuitenkin jonkin verran pandemiaa edeltänyttä pitkän aikavälin keskiarvoaan (2,1 %) nopeampana, sillä korkeina pysyvät työvoimakustannuspaineet jarruttavat hidastumista.

Kuvio 6

Euroalueen YKHI-inflaation tärkeimpien erien kehitys

(vuotuinen prosenttimuutos, prosenttiyksikköjä)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Ilman energia- ja elintarvikehintoja lasketun YKHI-inflaation arvioidaan hidastuvan edelleen vähin erin tarkastelujakson aikana (ks. kuvio 7). Se oli 3,6 prosenttia marraskuussa 2023, ja sen arvioidaan hidastuvan 2,7 prosenttiin vuoden 2024 viimeisellä neljänneksellä ja keskimäärin 2,3 prosenttiin vuonna 2025 ja 2,1 prosenttiin vuonna 2026. Hintapaineiden heikkenemisen odotetaan hidastavan ilman energia- ja elintarvikehintoja laskettua YKHI-inflaatiota voimakkaasti lyhyellä aikavälillä, kun taas kohonneiden työvoimakustannusten ennakoidaan ylläpitävän ilman energia- ja elintarvikehintoja laskettua YKHI-inflaatiota. Sen kehitystä leimaavat koko tarkastelujaksolla aiempien hintapaineiden ja tarjontakapeikkojen vaikutuksen hiipuminen, kysynnän normalisoituminen pandemian jälkeisen talouden avautumisen vaikutusten lakattua sekä EKP:n rahapolitiikan tiukentuminen. Ilman energia- ja elintarvikehintoja lasketun YKHI-inflaation nopeampaa hidastumista tarkastelujaksolla jarruttavat työvoimakustannusten nousupaineet, jotka vähenemisestään huolimatta ovat edelleen suuret ja joita yksikkövoittojen arvioidaan vaimentavan vain osittain.

Kuvio 7

Euroalueen YKHI-inflaatio ilman energian ja elintarvikkeiden hintoja

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla. Vaihteluvälit ilman energia- ja elintarvikehintoja lasketun YKHI-inflaatioarvioiden ympärillä perustuvat aiempiin arviointivirheisiin, puhdistettuina äärihavainnoista. Vaihteluvälit kuvaavat ennustetusta poikkeavan kehityksen hajontaa (tummemmasta vaaleampaan 30, 60 ja 90 prosentin todennäköisyys). Lisätietoa on EKP:n asiantuntijoiden maaliskuisten arvioiden kehikossa 6.

Syyskuussa 2023 julkaistuihin asiantuntija-arvioihin verrattuna YKHI-inflaatio on nyt arvioitu 0,2 prosenttiyksikköä hitaammaksi vuonna 2023 ja 0,5 prosenttiyksikköä hitaammaksi vuonna 2024. Vuoden 2025 osalta arvio on pysynyt samana. Aiempaa alempi inflaatioarvio vuodelle 2024 johtuu pääosin siitä, että energiaerää ja ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation eriä koskevat uusimmat tiedot osoittavat inflaation hidastuneen ennakoitua enemmän, sekä energiaraaka-aineiden alemmista futuurihinnoista. Vuoden 2024 aikana euroalueen sisäisten hintapaineiden kasvun (joka ilmenee yksikkötyökustannusten nousuna) ja euron oletetun kurssilaskun vaikutuksen arvioidaan vähitellen voimistuvan ja lopulta muuttuvan hallitsevaksi tekijäksi, joten vuoden 2025 YKHI-inflaatio ilman energian ja elintarvikkeiden hintoja arvioidaan nyt hieman nopeammaksi. Vuoden 2025 kokonaisinflaatio arvioidaan kuitenkin samaksi kuin syyskuisissa arvioissa, sillä ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation nopeutumisen vastapainoksi energiahintainflaation arvioidaan nyt hidastuvan. Taustalla on öljy- ja kaasufutuurien hieman jyrkemmin laskeva hintakäyrä.

Taulukko 4

Euroalueen hinta- ja kustannuskehitys

(vuotuinen prosenttimuutos)

Joulukuu 2023 | Syyskuu 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

YKHI | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

YKHIn energiaerä | 37,0 | -1,9 | 1,2 | 0,3 | -0,1 | 37,0 | -1,3 | 5,6 | 1,4 |

YKHIn elintarvike-erä | 9,0 | 10,9 | 3,2 | 2,5 | 2,3 | 9,0 | 10,9 | 3,1 | 2,3 |

YKHI ilman energian hintaa | 5,1 | 6,3 | 2,8 | 2,4 | 2,1 | 5,1 | 6,4 | 2,9 | 2,2 |

YKHI ilman energian ja elintarvikkeiden hintoja | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

YKHI ilman energian ja elintarvikkeiden hintoja ja välillisten verojen muutoksia1) | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

BKT-deflaattori | 4,6 | 5,6 | 2,9 | 2,5 | 1,9 | 4,6 | 5,7 | 3,1 | 2,5 |

Tuonnin deflaattori | 17,4 | -2,9 | 1,0 | 2,3 | 2,0 | 17,4 | -2,2 | 1,6 | 1,7 |

Yksikkötyökustannukset | 3,3 | 6,1 | 4,1 | 2,6 | 2,0 | 3,2 | 5,8 | 3,5 | 2,4 |

Palkansaajakorvaukset työntekijää kohden | 4,4 | 5,3 | 4,6 | 3,8 | 3,3 | 4,3 | 5,3 | 4,3 | 3,8 |

Työn tuottavuus2) | 1,1 | -0,8 | 0,4 | 1,1 | 1,2 | 1,1 | -0,5 | 0,8 | 1,3 |

Huom. BKT:tä ja tuonnin deflaattoreita, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Luvut voivat olla erilaiset kuin Eurostatin tuoreimmissa julkaisuissa, jos arvioiden koontipäivän jälkeen on julkistettu uusia tietoja. EKP:n verkkosivuilla on makrotaloudellisten arvioiden tietokanta, josta voi ladata myös neljännesvuosiaineistoa.

1) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että välillisen verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

2) Mitattuna työntekijää kohden lasketulla reaalisella BKT:llä

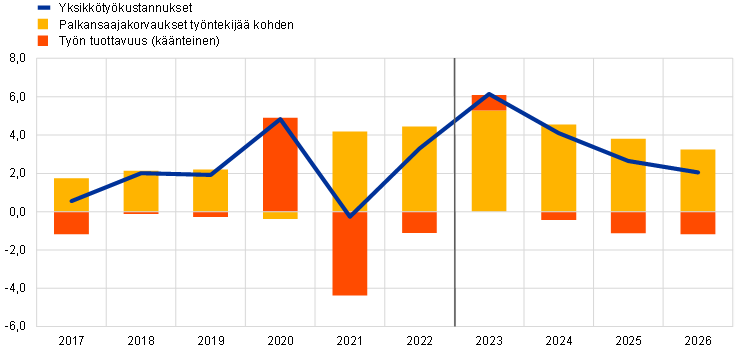

Arvioiden mukaan nimellispalkkojen kasvu pysyy työmarkkinoiden kireyden vuoksi vahvana mutta hidastuu ajan mittaan vähitellen, kun inflaatiokompensaatioon ja minimipalkkojen nousuun liittyvä paine väistyy. Työntekijäkohtaisten palkansaajakorvausten kasvun odotetaan hidastuvan 5,3 prosentista vuonna 2023 aina 3,3 prosenttiin vuonna 2026. Vuoden 2024 talouskasvu on nyt arvioitu nopeammaksi ja vuoden 2025 talouskasvu samaksi kuin EKP:n asiantuntijoiden syyskuisissa arvioissa. Vuoden 2024 kasvun arvioiminen aiempaa nopeammaksi johtuu siitä, että työmarkkinat ovat kiristyneet ja sopimuspalkat nousseet arvioitua enemmän lyhyellä aikavälillä. Palkkojen vahvempi kasvu merkitsee myös, että kiihtyvän inflaation heikentämän ostovoiman odotetaan palautuvan vuoden 2024 loppuun mennessä, mikä on hieman aiemmin kuin syyskuisissa asiantuntija-arvioissa ennakoitiin. Yksikkötyökustannusten kasvun arvioidaan saavuttaneen huippunsa ja hidastuvan huomattavasti. Yhtenä taustatekijänä on tuottavuuden kasvun odotettu kiihtyminen (ks. kuvio 8), jonka arvioidaan kuitenkin jäävän pitkän aikavälin trendiä heikommaksi.

Kuvio 8

Euroalueen yksikkötyökustannusten kehitys

(vuotuinen prosenttimuutos, prosenttiyksikköinä)

Huom. Arviointijakson alku on merkitty pystyviivalla.

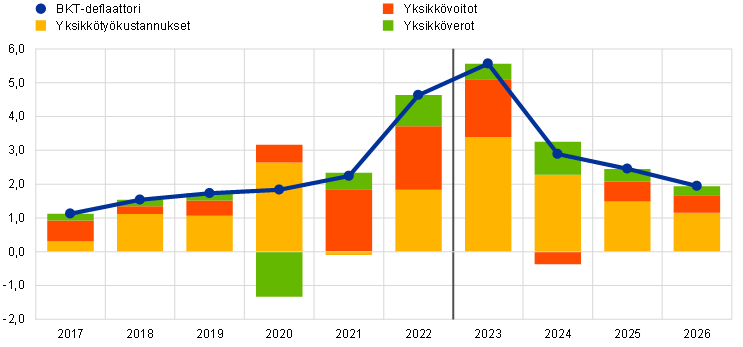

BKT-deflaattorin kasvulla mitattujen euroalueen sisäisten hintapaineiden arvioidaan vähitellen laskevan nykyiseltä ennätyksellisen korkealta tasoltaan, kun ensiksi tuloskasvu ja sitten yksikkötyökustannusten kasvu alkaa hidastua (ks. kuvio 9). BKT-deflaattorin vuotuinen kasvu oli suurimmillaan 6,1 % vuoden 2023 alkupuoliskolla. Sen arvioidaan hidastuvan nopeasti 2,6 prosenttiin vuoden 2024 loppuun mennessä ja sen jälkeen rauhallisempaa tahtia keskimäärin 1,9 prosenttiin vuonna 2026. Yksikkövoittojen kasvu oli myös huipussaan alkuvuodesta 2023, ja voittojen arvioidaan supistuvan vuonna 2024. Tämän perusteella voittojen odotetaan osittain vaimentavan suhteellisen voimakasta työvoimakustannusten kasvua vuoden 2023 jälkipuoliskolta lähtien.[8] Kun yksikkötyökustannusten kasvu laantuu, yksikkövoittojen kasvu vahvistuu arvion mukaan vuodesta 2025 alkaen ja saa tukea kohenevista kasvunäkymistä ja tuottavuuden kasvun elpymisestä.

Kuvio 9

Euroalueen BKT-deflaattori – tulopuolen hajotelma

(vuotuinen prosenttimuutos, prosenttiyksikköjä)

Huom. Arviointijakson alku on merkitty pystyviivalla.

Tuontihintojen vuotuinen nousu nopeutui äkillisesti vuonna 2022, mutta tuontihinnat alkoivat laskea vuonna 2023. Hintojen odotetaan jälleen nousevan, kun raaka-ainehinnoista johtuvat vertailuajankohdan vaikutukset hiipuvat ja myöhemmin tarkastelujaksolla normalisoituvat. Vuonna 2022 tuonnin deflaattorin vuotuinen kasvu oli 17,4 %, ja sen arvioidaan laskeneen jyrkästi aina ‑2,9 prosenttiin vuonna 2023. Sen jälkeen deflaattorin kasvun odotetaan kiihtyvän jälleen positiiviseksi niin, että se on 1,0 % vuonna 2024 ja 2,3 % vuonna 2025. Vuonna 2026 sen arvioidaan olevan 2,0 %, mikä vastaa suurin piirtein euroalueen kilpailijamaiden vientihintojen arvioitua kehitystä (ks. kehikko 2).

Kehikko 4

Herkkyysanalyysi: energian ja elintarvikkeiden vaihtoehtoinen hintakehitys

Energiaraaka-aineiden futuurihintojen kehitykseen liittyy huomattavaa epävarmuutta. Tässä analyysissa arvioidaan, miten vaihtoehtoiset oletukset öljyn ja kaasun hintakehityksestä vaikuttaisivat talousnäkymiin. Eurojärjestelmän asiantuntijoiden arviot perustuvat kehikossa 1 esitettyihin oletuksiin. Tässä analyysissa puolestaan öljyn ja kaasun vaihtoehtoisten hintojen oletetaan kehittyvän 23.11.2023 (eli teknisten oletusten koontipäivänä) päivättyjen optioiden osoittamien riskineutraalien todennäköisyysjakaumien ylä- ja alakvartiilien mukaisesti. Sekä öljyn että kaasun hintajakaumat viittaavat siihen, että joulukuun 2023 asiantuntija-arvioihin sisältyviin teknisiin oletuksiin liittyy energiahintojen ennakoitua nopeamman nousun riskejä, sillä perusskenaarion oletukset ovat lähempänä alakvartiileja kuin yläkvartiileja. Riskit ovat erityisen voimakkaita kaasun hintafutuurien tapauksessa. Lisäksi tarkastellaan, miten kehitys muuttuisi, jos sekä öljyn että kaasun hinnat pysyisivät muuttumattomina koko arviointijakson ajan. Molemmissa tapauksissa lasketaan synteettinen energiahintaindeksi (öljyn ja kaasun hintojen hintakehityksen eri vaihtoehtojen painotettu keskiarvo), ja eri vaihtoehtojen vaikutuksia arvioidaan useilla EKP:n ja eurojärjestelmän asiantuntija-arvioissa käytetyillä makrotaloudellisilla malleilla. Taulukossa A esitetään, miten eri malleilla saadut tulokset vaikuttavat keskimäärin BKT:n kasvuun ja YKHI-inflaatioon.

Taulukko A

Energian hintakehityksen eri vaihtoehtojen vaikutukset

Alakvartiilin mukainen kehitys | Yläkvartiilin mukainen kehitys | Muuttumattomat hinnat | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(poikkeama perusskenaarion mukaisesta hintatasosta prosentteina) | |||||||||

Öljyn hinnat | -16,5 | -26,6 | -30,4 | 13,2 | 21,7 | 28,7 | 7,1 | 12,1 | 16,6 |

Kaasun hinnat | -20,5 | -31,2 | -33,3 | 25,3 | 44,7 | 56,0 | -8,1 | -1,4 | 18,1 |

Synteettinen energiahintaindeksi | -17,7 | -25,8 | -27,5 | 22,6 | 34,4 | 42,5 | 0,7 | 6,5 | 17,1 |

(poikkeama perusskenaarion mukaisesta muutosvauhdista prosenttiyksikköinä) | |||||||||

BKT:n kasvu | 0,1 | 0,2 | 0,1 | -0,1 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

YKHI-inflaatio | -0,7 | -0,7 | -0,4 | 0,8 | 0,9 | 0,7 | 0,1 | 0,2 | 0,4 |

Huom. Herkkyysanalyysissa energian hintaa mitataan synteettisellä energiahintaindeksillä, jossa öljyn ja kaasun futuurihinnat on yhdistetty. Ala- ja yläkvartiilit viittaavat öljyn ja kaasun 23.11.2023 päivättyjen optiohintojen osoittamiin riskineutraaleihin todennäköisyysjakaumiin. Öljyn ja kaasun muuttumattomat hinnat saavat saman päivän arvon. Kokonaistaloudelliset vaikutukset ilmoitetaan EKP:n ja eurojärjestelmän asiantuntija-arvioissa käytettävillä eri makrotalousmalleilla saatujen tulosten keskiarvona.

Vastaava herkkyysanalyysi on tehty käyttäen elintarvikkeiden maailmanmarkkinahintojen eri kehitysvaihtoehtoja, jotka nekin viittaavat hintojen vähäisen nousun suuntaan. Tässä analyysissa oletetaan, että vuoden 2024 ensimmäiseltä neljännekseltä alkaen vehnän ja maissin maailmanmarkkinahinnat kehittyvät 23.11.2023 päivättyjen optioiden osoittamien hintojen 10. ja 90. persentiilien mukaisesti. Jakaumat viittaavat riskien painottumiseen oletettua korkeampien hintojen suuntaan. Tämä johtuu todennäköisesti ilmastoriskien ja El Niño –ilmiön yhteisvaikutuksesta, joka saattaa lisätä ilmastonmuutoksesta johtuvien sään ääri-ilmiöiden todennäköisyyttä, sekä Ukrainassa käytävästä sodasta, joka aiheuttaa jatkuvaa epävarmuutta maailman viljantoimituksista. Eri kehitysvaihtoehtojen vaikutukset euroalueen inflaatioarvioihin estimoitiin eurojärjestelmän asiantuntija-arvioissa käytettävillä makrotaloudellisilla malleilla, ja ne on esitetty taulukossa B. Näiden elintarvikehintojen kehitysvaihtoehtojen osalta vaikutukset euroalueen BKT:n kasvuun jäisivät vähäisiksi.

Taulukko B

Elintarvikkeiden vaihtoehtoisen hintakehityksen vaikutus

(poikkeama perusskenaarion mukaisesta muutosvauhdista prosenttiyksikköinä)

10. persentiilin mukainen kehitys | 90. persentiilin mukainen kehitys | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Vehnän maailmanmarkkinahinta | -14,2 | -9,1 | 0,4 | 24,3 | 4,9 | 0,1 |

Maissin maailmanmarkkinahinta | -14,6 | -7,7 | -0,6 | 22,8 | 11,5 | 4,5 |

YKHI-inflaatio | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Huom. Herkkyysanalyysissa 10. ja 90. persentiilit viittaavat 23.11.2023 päivättyjen vehnä- ja maissioptioiden hintojen osoittamiin riskineutraaleihin todennäköisyysjakaumiin. Optioiden osoittamista todennäköisyysjakaumista johdetut kehitysvaihtoehdot muunnetaan euroalueen tuottajahintoihin kohdistuvaksi vaikutukseksi. Kokonaistaloudellisten vaikutusten laskennassa on sovellettu asiantuntija-arvioissa käytettäviin eurojärjestelmän makrotalousmalleihin perustuvia joustoja.

Kehikko 5

Vertailua muiden laitosten ennusteisiin ja yksityiseen sektoriin

Eurojärjestelmän asiantuntijoiden joulukuun 2023 arviot ovat pitkälti samoilla linjoilla muiden laitosten ennusteiden kanssa. Eurojärjestelmän asiantuntijoiden ennuste vuoden 2024 talouskasvusta on korkeampi kuin Consensus Economicsin viimeisimmässä yksityisen sektorin ennusteita koskevassa kyselyssä esitetty, mutta matalampi kuin muiden kansainvälisten laitosten ennusteet. Vuoden 2025 ennusteet vaihtelevat keskenään vähemmän, ja eurojärjestelmän ennuste sijoittuu keskivaiheille. Vuodelle 2026 saatavilla olevien harvojen ennusteiden joukossa se sijoittuu alempaan päähän. YKHI-inflaation osalta eurojärjestelmän asiantuntijoiden arvio vuodelle 2024 sijoittuu ennusteiden joukossa alempaan päähän. Se on korkeampi kuin Consensus Economicsin joulukuun ennuste ja matalampi kuin kansainvälisten laitosten ennusteet. Vuodelle 2025 eurojärjestelmän asiantuntijoiden arvio on keskimääräinen, kun taas vuodelle 2026 se on hieman muita saatavilla olevia ennusteita matalampi.

Taulukko

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

| Julkistamisajankohta | BKT:n kasvu | YKHI-inflaatio | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Eurojärjestelmän asiantuntijoiden arviot | Joulukuu 2023 | 0,8 | 1,5 | 1,5 | 2,7 | 2,1 | 1,9 |

Consensus Economics Forecasts | Joulukuu 2023 | 0,5 | 1,4 | 1,5 | 2,4 | 1,9 | 2,0 |

OECD | Marraskuu 2023 | 0,9 | 1,5 | - | 2,9 | 2,3 | - |

Euroopan komissio | Marraskuu 2023 | 1,2 | 1,6 | - | 3,2 | 2,2 | - |

Survey of Professional Forecasters | Lokakuu 2023 | 0,9 | 1,5 | - | 2,7 | 2,1 | - |

IMF | Lokakuu 2023 | 1,2 | 1,8 | 1,7 | 3,3 | 2,2 | 2,0 |

Lähteet: Consensus Economics Forecasts, (7.12.2023, vuosien 2025 ja 2026 luvut lokakuun 2023 kyselystä), OECD Economic Outlook 114 (29.11.2023), Euroopan komission syksyn 2023 talousennuste (15.11.2023), EKP:n Survey of Professional Forecasters (27.10.2023) ja IMF World Economic Outlook (10.10.2023).

Huom. Nämä ennusteet eivät ole suoraan vertailukelpoisia keskenään eivätkä eurojärjestelmän asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska niitä on laadittu eri ajankohtina. Lisäksi niissä käytetyt oletukset finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen toimintaympäristön muuttujista (kuten öljyn, kaasun ja muiden raaka-aineiden hinnoista) on johdettu eri menetelmillä. Eurojärjestelmän asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin BKT:n vuotuisesta kasvusta, kun taas Euroopan komission ja IMF:n ilmoittamissa vuotuisissa kasvuluvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät.

© Euroopan keskuspankki 2023

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on EKP:n sanastossa.

HTML ISBN 978-92-899-5765-4, ISSN 2529-4830, doi:10.2866/829, QB-CF-23-002-FI-Q

Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat aineiston koontipäivänä 23.11.2023 käytettävissä olleisiin tietoihin. Maailmantaloutta koskevat arviot viimeisteltiin 23.11.2023 ja euroalueen talousnäkymiä koskevat asiantuntija-arviot 30.11.2023. Arvioissa on otettu huomioon yhdenmukaista kuluttajahintaindeksiä (YKHI) koskeva ennakkoarvio marraskuulta 2023. Arviointijaksona ovat vuodet 2023–2026. Pitkän tarkastelujakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Lisätietoa on EKP:n Talouskatsauksen 8/2019 artikkelissa ”The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa https://www.ecb.europa.eu/pub/projections/html/index.fi.html. EKP:n ja eurojärjestelmän asiantuntija-arviot löytyvät kokonaisuudessaan EKP:n tilastopalvelun tietokannasta. Tietokanta sisältää myös tätä raporttia enemmän muuttujia, joista monilla mitataan neljännesvuosittaista kehitystä.

Eurostat julkaisi kansantalouden tilinpidon tiedot 7.12.2023 eli joulukuun 2023 asiantuntija-arvioiden koontipäivän jälkeen. Eurostatin julkaisussa muun muassa alennettiin arvio talouden neljännesvuotuisesta kasvusta vuoden 2023 toisella neljänneksellä 0,2 prosentista 0,1 prosenttiin.

Lisätietoa on EKP:n Talouskatsauksen 3/2023 kehikossa ”A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”.

Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

Raaka-aineiden hintaoletukset perustuvat aineiston koontipäivänä 23.11.2023 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin.

Tässä kehikossa talousindikaattorien maailmanlaajuisissa ja/tai globaaleissa kokonaissuureissa ei ole mukana euroaluetta.

Finanssipolitiikan mitoituksesta on myös puhdistettu NextGenerationEU-avustusten vaikutus. Ks. taulukkoa 3 koskevat huomautukset.

Lisätietoja BKT-deflaattorin erittelystä ja yksikkövoittojen roolista inflaatioanalyysissä on EKP:n Talouskatsauksen 4/2023 kehikossa ”Miten yksikkövoitot ovat vaikuttaneet kotimaisten hintapaineiden viimeaikaiseen vahvistumiseen euroalueella?” ja EKP:n blogissa (ks. 30.3.2023 julkaistu O. Arcen, E. Hahnin ja G. Koesterin blogikirjoitus ”How tit-for-tat inflation can make everyone poorer”).

-

14 December 2023

-

28 December 2023