Proyecciones macroeconómicas elaboradas por los expertos del Eurosistema para la zona del euro, diciembre de 2023

1 Resumen

La economía de la zona del euro se debilitó en el segundo semestre de 2023, lastrada por el endurecimiento de las condiciones de financiación, los bajos niveles de confianza y las pérdidas de competitividad. Ahora se espera que se recupere a un ritmo ligeramente más lento que el previsto en las proyecciones macroeconómicas de los expertos del BCE publicadas en septiembre de 2023. Los indicadores coyunturales apuntan a una actividad económica débil en el cuarto trimestre de 2023. Sin embargo, se proyecta que el crecimiento se acelere a partir de principios de 2024, a medida que la renta real disponible aumente —favorecida por la caída de la inflación, el fuerte crecimiento de los salarios y la resiliencia del empleo— y el crecimiento de las exportaciones se acompase a la mejora de la demanda externa. El impacto del endurecimiento de la política monetaria del BCE y de las condiciones adversas de oferta de crédito sigue transmitiéndose a la economía y afecta a las perspectivas de crecimiento a corto plazo. Se prevé que estos efectos moderadores desaparezcan más adelante en el horizonte de las proyecciones, y que esto favorezca al crecimiento. En conjunto, se espera que el crecimiento medio anual del PIB real se ralentice desde el 3,4 % en 2022 hasta el 0,6 % en 2023, y que repunte hasta el 0,8 % en 2024 y se estabilice en el 1,5 % en 2025 y 2026. En comparación con las proyecciones de septiembre de 2023, las perspectivas de crecimiento del PIB se han revisado ligeramente a la baja para 2023 y 2024, a raíz de los últimos datos publicados y de la atonía de los indicadores de opinión, y se mantienen sin cambios para 2025[1].

La inflación ha seguido descendiendo como consecuencia del retroceso de su componente energético, los efectos del endurecimiento de la política monetaria y la relajación de las presiones latentes y los cuellos de botella en la oferta. Tras caer hasta el 2,4 % en noviembre de 2023, se prevé que la inflación medida por el IAPC experimente un ascenso transitorio a corto plazo debido al repunte de la tasa de variación de los precios de la energía. No obstante, se espera que el proceso de desinflación subyacente continúe, pese a los fuertes incrementos de los costes laborales, que son, cada vez más, el principal factor determinante de la inflación medida por el IAPC, excluidos la energía y los alimentos. A pesar del ligero enfriamiento del mercado de trabajo, seguirá tensionado y esto, unido a los efectos de compensación por la anterior escalada de los precios, debería mantener en cotas elevadas el crecimiento de los salarios nominales. Sin embargo, se espera que el crecimiento salarial se reduzca durante el horizonte temporal considerado, a medida que vaya desapareciendo el efecto alcista de la compensación por inflación. Los beneficios aumentaron notablemente en 2022, pero se prevé que se reduzcan durante el horizonte de proyección y que amortigüen la transmisión de los costes laborales. En conjunto, sobre la base del supuesto de que las expectativas de inflación a medio plazo permanecerán ancladas en el objetivo de inflación del BCE del 2 %, se espera que la inflación general medida por el IAPC descienda desde el 5,4 % en 2023 hasta una media del 2,7 % en 2024, el 2,1 % en 2025 y el 1,9 % en 2026. En comparación con las proyecciones de septiembre de 2023, la inflación medida por el IAPC se ha revisado a la baja para 2023 y 2024, debido principalmente a que los datos más recientes son menos favorables de lo esperado y a la consideración de supuestos más bajos para los precios de las materias primas energéticas, mientras que para 2025 no se ha modificado.

Cuadro 1

Proyecciones de crecimiento e inflación para la zona del euro

(tasas de variación anual)

Diciembre de 2023 | Septiembre de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIB real | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

IAPC | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

Notas: Las cifras del PIB real se refieren a medias anuales de los datos desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Los datos están disponibles para su descarga, también con frecuencia trimestral, de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

Las perspectivas económicas siguen sujetas a una elevada incertidumbre, como reflejan las bandas de incertidumbre en torno a las proyecciones de crecimiento e inflación (gráficos 1, 4 y 7). Este informe incluye un escenario en el que se evalúan las consecuencias para la economía de la zona del euro de una posible escalada del conflicto en Oriente Próximo (recuadro 3), así como una serie de análisis de sensibilidad relacionados con trayectorias alternativas de los precios de la energía y de las materias primas alimenticias (recuadro 4).

2 Economía real

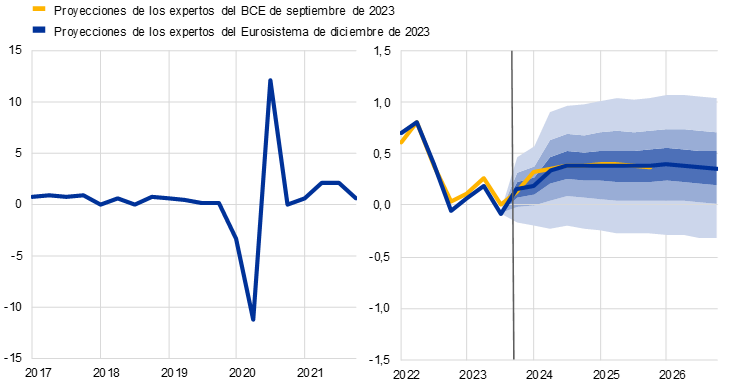

La actividad económica de la zona del euro se contrajo mínimamente en el tercer trimestre de 2023, como consecuencia de una contribución negativa al crecimiento de la reducción de existencias que se vio compensada por una aportación positiva de la demanda interna (gráfico 1). El crecimiento de la zona del euro en el tercer trimestre de 2023 fue del -0,1 %, algo inferior al crecimiento nulo previsto en las proyecciones de septiembre de 2023[2]. El valor añadido de las manufacturas y de la construcción siguió descendiendo en el tercer trimestre, mientras que el de los servicios se incrementó. Por lo que respecta a los componentes de la demanda, el consumo privado aumentó en el tercer trimestre, en particular en el caso de los servicios —que probablemente se vieron favorecidos durante la temporada estival por los servicios que requieren interacción social— y en el caso de los bienes de consumo duradero. En cambio, las pérdidas de competitividad debidas a la evolución tanto del tipo de cambio como de los precios de la energía han causado una caída de las exportaciones.

Gráfico 1

Crecimiento del PIB real de la zona del euro

(variaciones intertrimestrales, datos trimestrales desestacionalizados y ajustados por días laborables)

Notas: Los datos históricos pueden diferir de las últimas publicaciones de Eurostat (véase también la nota 2). La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales proporcionan una medida del grado de incertidumbre y son simétricos por diseño. Se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento del PIB real se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro 6 de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

Se espera que el crecimiento del PIB real sea débil en el cuarto trimestre de 2023, en un contexto de condiciones de financiación restrictivas, y que se recupere gradualmente a partir del primer trimestre de 2024, respaldado por las mejoras de la renta real y de la demanda externa. El impulso a la actividad derivado de la reapertura de la economía después de la pandemia y de la relajación de los cuellos de botella en la oferta está desapareciendo, mientras que el lastre que suponen las condiciones de financiación restrictivas y la elevada incertidumbre de los consumidores continúa siendo significativo. Los indicadores de opinión sugieren que la actividad económica interna fue muy débil o se contrajo en el cuarto trimestre de 2023, con algunas señales incipientes de que ha tocado fondo. Además, el descenso de la inflación y el aumento de los salarios, en el contexto de un mercado de trabajo todavía tensionado, deberían respaldar el poder adquisitivo de los hogares en torno al cambio de año. También se espera que el crecimiento de las exportaciones, aunque todavía moderado, sirva para recuperar parte de las pérdidas de cuota de exportación observadas en los últimos trimestres. En resumen, aunque se prevé que la actividad económica siga siendo débil en el cuarto trimestre de 2023, debería fortalecerse de manera gradual a partir de entonces, impulsada por nuevos incrementos de la renta real disponible y de la demanda externa y, en consecuencia, por el aumento del consumo privado y de las exportaciones, en un entorno de probable recuperación de la confianza si no se producen nuevas perturbaciones adversas.

A medio plazo, se proyecta que el crecimiento del PIB se estabilice en tasas acordes, en líneas generales, con la media anterior a la pandemia, respaldado por el incremento de las rentas reales y el fortalecimiento de la demanda externa. Se espera que el crecimiento del PIB real se acelere en 2024 y 2025 y se estabilice en 2026 (cuadro 2). Aunque los factores que han impulsado el crecimiento recientemente están perdiendo fuerza, se prevé que este se vea favorecido por la moderación de las presiones inflacionistas gracias a la desaparición de la perturbación energética, así como por el vigoroso crecimiento de la renta. Estos factores, en el contexto de unos mercados de trabajo resilientes, sientan las bases para una fuerte recuperación del consumo privado. No obstante, la retirada de las medidas de apoyo fiscal que se introdujeron a partir de 2022 para compensar la inflación y los elevados precios de la energía tendrá un pequeño impacto negativo en el crecimiento en el período 2024-2026.

Se espera que las restrictivas condiciones de financiación sigan incidiendo negativamente en el crecimiento, pero este impacto debería desaparecer de manera gradual durante el horizonte temporal de las proyecciones. Los efectos de las medidas de política monetaria adoptadas desde diciembre de 2021 continúan transmitiéndose a la economía real y afectan a las perspectivas de crecimiento, en particular a las correspondientes a 2023 y 2024[3]. Asimismo, las condiciones de oferta de crédito, como revela la última encuesta sobre préstamos bancarios en la zona del euro del BCE, se han endurecido considerablemente desde principios de año y el crecimiento de los préstamos ha disminuido de forma acusada. Se considera que los efectos negativos de ese endurecimiento afectarán principalmente a la inversión empresarial y en vivienda y, en menor medida, al consumo privado. Aunque existe una incertidumbre considerable en torno al momento y la magnitud precisos del impacto de la política monetaria y las condiciones de oferta de crédito sobre la economía real, si nos atenemos a las expectativas de mercado de la trayectoria futura de los tipos de interés (recuadro 1), se espera que la incidencia sobre el crecimiento económico empiece a reducirse después de 2024. Por tanto, parte del aumento proyectado del crecimiento del PIB a medio plazo está relacionado con la desaparición progresiva de esos efectos moderadores.

En comparación con las proyecciones de septiembre de 2023, el crecimiento del PIB real se ha revisado a la baja en 0,1 y 0,2 puntos porcentuales para 2023 y 2024, respectivamente, y no se ha modificado para 2025. Las revisiones reflejan la mayor atonía de los datos del tercer trimestre de 2023 y el deterioro de los indicadores de opinión. Los datos más negativos publicados recientemente y los indicadores prospectivos de las exportaciones se traducen en revisiones a la baja de la demanda exterior neta en el período 2023-2025, que se ven compensadas, en parte, por pequeñas revisiones al alza de la demanda interna.

Cuadro 2

Proyecciones de PIB real, mercados de trabajo y comercio

(tasas de variación anual, salvo indicación en contrario)

Diciembre de 2023 | Septiembre de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIB real | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

Consumo privado | 4,2 | 0,5 | 1,4 | 1,6 | 1,4 | 4,1 | 0,3 | 1,6 | 1,6 |

Consumo público | 1,5 | 0,1 | 1,1 | 1,3 | 1,2 | 1,5 | -0,1 | 1,1 | 1,4 |

Formación bruta de capital fijo | 2,8 | 1,3 | 0,4 | 1,8 | 2,1 | 2,9 | 1,7 | -0,4 | 1,4 |

Exportaciones1) | 7,4 | -0,4 | 1,1 | 2,9 | 3,0 | 7,3 | 1,3 | 2,5 | 3,1 |

Importaciones1) | 8,1 | -0,9 | 1,7 | 3,1 | 3,0 | 8,1 | 0,3 | 2,5 | 3,1 |

Empleo | 2,3 | 1,4 | 0,4 | 0,4 | 0,4 | 2,3 | 1,2 | 0,2 | 0,2 |

Tasa de desempleo | 6,7 | 6,5 | 6,6 | 6,5 | 6,4 | 6,7 | 6,5 | 6,7 | 6,7 |

Balanza por cuenta corriente | -0,7 | 1,2 | 1,0 | 1,0 | 1,1 | -0,8 | 1,1 | 1,4 | 1,6 |

Notas: Las cifras y componentes del PIB real se basan en datos desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Los datos están disponibles para su descarga, también con frecuencia trimestral, de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) Incluido el comercio interno de la zona del euro.

En relación con los componentes del PIB real, se espera que el consumo privado real se recupere gradualmente y apoye el crecimiento económico, a medida que la incertidumbre y la inflación se reduzcan y las rentas reales y la confianza mejoren. El consumo privado se estancó en el primer semestre del año, en un contexto de contracción del gasto en bienes, mientras que el gasto en servicios de consumo mantuvo su fortaleza. Como consecuencia del descenso de la inflación y de la persistencia de los efectos de la reapertura tras la pandemia, junto con una ligera recuperación de la confianza en noviembre, el gasto en consumo se habría incrementado en la segunda mitad del año. Más allá del corto plazo, conforme la inflación y la incertidumbre sigan disminuyendo y las rentas reales mejoren, si no se producen nuevas perturbaciones adversas, el consumo debería seguir mejorando y sostener el crecimiento económico, pese a la desaparición de los efectos de reapertura. Se espera que el crecimiento del consumo de los hogares continúe siendo sólido en 2026, respaldado por el incremento de las rentas tanto salariales como no salariales y la reducción de los motivos de precaución observados anteriormente. El crecimiento del consumo privado se ha revisado al alza en 0,2 puntos porcentuales para 2023, en comparación con las proyecciones de septiembre de 2023, debido a las correcciones al alza de los datos del primer semestre del año, pero se ha revisado a la baja en otros 0,2 puntos porcentuales para 2024 como consecuencia del aumento del ahorro a corto plazo, mientras que se mantiene sin cambios para 2025.

Se estima que la renta real disponible se ha recuperado en 2023 y se prevé que aumente a un ritmo más rápido en el período 2024-2026, como reflejo de la caída de la inflación y del fuerte crecimiento de los salarios. Tras descender ligeramente en 2022, se espera que la renta real disponible se recupere en 2023, impulsada por el intenso crecimiento de las rentas salariales y no salariales y la disminución de la inflación. Se prevé que, junto con la vigorosa dinámica de los salarios, las rentas no salariales sostendrán el poder adquisitivo de los hogares a corto plazo. Las transferencias fiscales netas deberían contribuir de forma prácticamente neutra al crecimiento de la renta real disponible y del consumo a lo largo de todo el horizonte temporal considerado.

Se espera que el ahorro de los hogares se mantenga en tasas elevadas con respecto a sus niveles previos a la pandemia durante todo el horizonte de proyección. La tasa de ahorro aumentó en el primer semestre de 2023 y seguirá alta durante un tiempo, como consecuencia del fuerte incremento de las rentas no procedentes del trabajo en la primera mitad del año (en parte debido a la elevada propensión al ahorro de este tipo de renta), la persistencia de niveles altos de incertidumbre y los importantes incentivos al ahorro derivados de las subidas de los tipos de interés. Sin embargo, a medida que la incertidumbre disminuya, la tasa de ahorro de los hogares debería descender a partir de 2025, aunque se mantendría muy por encima de su nivel prepandemia, ya que los tipos de interés más elevados contrarrestan el deseo de los hogares de normalizar su comportamiento de ahorro después de la pandemia. No se espera que el exceso de ahorro apoye el crecimiento del consumo, dado que se concentra en los hogares más ricos y se acumula fundamentalmente en activos ilíquidos, y puesto que las elevadas tasas de inflación han tenido un efecto moderador sobre el valor real de este ahorro acumulado. La tasa de ahorro se ha revisado al alza en comparación con las proyecciones de septiembre de 2023, debido, en gran medida, a revisiones de los datos históricos, a la previsión de un comportamiento más prudente de los hogares y a la intensificación de los incentivos al ahorro como consecuencia de los elevados tipos de interés y el endurecimiento del acceso al crédito.

Recuadro 1

Supuestos técnicos relativos a los tipos de interés, los precios de las materias primas y los tipos de cambio

En comparación con las proyecciones de septiembre de 2023, los supuestos técnicos incluyen tipos de interés a corto plazo de la zona del euro más bajos, precios energéticos inferiores y una depreciación del euro. Los supuestos técnicos relativos a los tipos de interés y a los precios de las materias primas se basan en las expectativas de los mercados hasta el 23 de noviembre de 2023, fecha de cierre de los datos. Los tipos de interés a corto plazo se miden por el euríbor a tres meses y las expectativas de los mercados se basan en los tipos de interés de los futuros, mientras que el rendimiento de la deuda pública a diez años se utiliza como medida aproximada de los tipos de interés a largo plazo[4]. Los supuestos relativos a los tipos de interés a corto plazo se han revisado a la baja para el horizonte temporal contemplado, mientras que el rendimiento de la deuda pública a diez años se mantiene, en general, sin cambios.

Cuadro

Supuestos técnicos

Diciembre de 2023 | Septiembre de 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Euríbor a tres meses | 3,4 | 3,6 | 2,8 | 2,7 | 0,3 | 3,4 | 3,7 | 3,1 |

Rendimiento de la deuda pública a diez años | 3,2 | 3,2 | 3,3 | 3,4 | 1,8 | 3,1 | 3,3 | 3,4 |

Precio del petróleo (en USD por barril) | 84,0 | 80,1 | 76,5 | 73,6 | 103,7 | 82,7 | 81,8 | 77,9 |

Precios del gas natural (EUR/MWh) | 42 | 47 | 44 | 37 | 123 | 43 | 54 | 47 |

Precios mayoristas de la electricidad (EUR/MWh) | 105 | 117 | 111 | 98 | 258 | 115 | 143 | 123 |

Precios de las materias primas no energéticas, en USD | -13,2 | -2,3 | 2,4 | 1,7 | 6,6 | -13,6 | -3,1 | 3,2 |

Derechos de emisión del RCDE de la UE | 84,0 | 78,4 | 82,0 | 85,2 | 80,9 | 87,9 | 92,3 | 96,5 |

Tipo de cambio USD/EUR | 1,08 | 1,08 | 1,08 | 1,08 | 1,05 | 1,09 | 1,09 | 1,09 |

Tipo de cambio efectivo nominal del euro | 121,9 | 123,5 | 123,5 | 123,5 | 116,8 | 123,0 | 124,9 | 124,9 |

Nota: Los datos pueden descargarse de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

Los supuestos técnicos relativos a los precios de las materias primas energéticas se han revisado a la baja desde las proyecciones de septiembre de 2023[5]. Tras un período de subidas de los precios del petróleo en septiembre y octubre, en el contexto de la prórroga hasta el final de 2023 del recorte de la oferta de la OPEP+ y de los riesgos para la oferta de Oriente Próximo derivados del conflicto en la región, el debilitamiento de la demanda en las economías avanzadas como consecuencia de los factores macroeconómicos adversos ha propiciado descensos de los precios del petróleo. En general, la curva de futuros del petróleo se ha desplazado a la baja desde las proyecciones de septiembre de 2023 (un 2,1 % para 2024 y un 1,7 % para 2025) y sigue teniendo un perfil descendente. Se estima que el precio del petróleo caerá desde 84 dólares estadounidenses por barril en 2023 hasta 73,6 dólares por barril en 2026. La revisión a la baja de los precios del gas ha sido más significativa. El efecto sobre los precios del reducido consumo de gas al principio de la temporada de calefacción en Europa y de las grandes reservas acumuladas compensó el impacto de los riesgos para la oferta derivados del cierre de un yacimiento de gas israelí tras los atentados terroristas y de la fuga que se produjo en un gasoducto entre Finlandia y Estonia. En conjunto, la curva de futuros del gas se ha desplazado a la baja desde las proyecciones de septiembre de 2023 (un 12,6 % para 2024 y un 6,9 % para 2025). Los precios de los futuros de la electricidad también se han revisado a la baja un 18,3 % para 2023 y un 10,1 % para 2025. Por lo que se refiere a los derechos de emisión de carbono en el régimen de comercio de derechos de emisión de la UE (RCDE), los precios de los futuros se sitúan ahora, en promedio, alrededor de un 11 % por debajo de la senda prevista en las proyecciones de septiembre de 2023, pero se considera que los precios del RCDE aumentarán en torno a 8 euros por tonelada entre el cuarto trimestre de 2023 y el mismo período de 2026.

Los supuestos relativos a los precios de las materias primas no energéticas se han revisado al alza para 2024 y a la baja para 2025 con respecto a las proyecciones de septiembre de 2023, en un contexto de evolución dispar de los precios internacionales de los metales y las materias primas alimenticias. Los precios de los metales han subido, debido principalmente a la publicación de datos económicos positivos procedentes de China. La revisión al alza de los precios internacionales de las materias primas alimenticias para 2024 y su corrección a la baja para 2025 reflejan la evolución dispar de las distintas materias primas alimenticias. Los precios del cacao y del azúcar han subido debido a los daños causados en las cosechas por los efectos del fenómeno El Niño, mientras que el trigo y el maíz se han abaratado considerablemente tras un período de oferta mundial muy abundante, procedente sobre todo de Rusia.

Se considera que los tipos de cambio bilaterales se mantendrán estables a lo largo del horizonte de proyección, en los niveles medios registrados en los diez días hábiles previos a la fecha de cierre de los datos. Esto significa un tipo de cambio de 1,08 dólares por euro durante el horizonte de proyección, nivel un 0,9 % inferior al previsto en las proyecciones de septiembre de 2023. El supuesto sobre el tipo de cambio efectivo del euro implica una depreciación del 1,1 % en relación con el supuesto de las proyecciones de septiembre de 2023.

Se espera que la inversión en vivienda siga disminuyendo en 2024 y que después se recupere en 2025 y 2026 a medida que desaparezcan los efectos moderadores del endurecimiento de las condiciones de financiación. En consonancia con las señales procedentes de los indicadores coyunturales, como el continuo descenso del número de visados de obra nueva concedidos y el deterioro de la confianza de las empresas constructoras, se prevé que la inversión en vivienda mantenga su tendencia a la baja durante un tiempo y que no vuelva a registrar un crecimiento positivo hasta 2025. La persistente debilidad de la inversión en vivienda se debe al considerable endurecimiento de las condiciones de financiación, incluido el acusado aumento de los tipos de interés hipotecarios y la imposición de condiciones más restrictivas para la concesión de créditos bancarios. Sin embargo, a medida que desaparezcan los efectos negativos del endurecimiento de las condiciones de financiación y se afiance el crecimiento de la renta, la inversión residencial debería volver a aumentar gradualmente en 2025 y 2026. Es probable que el impacto adverso del endurecimiento de las condiciones de concesión de créditos bancarios (incluidos factores tanto de demanda como de oferta) sobre el crecimiento de la inversión en vivienda sea intenso en 2023 y 2024 y continúe siendo notable en 2025.

Se prevé que la inversión empresarial crezca de forma débil en 2024, como consecuencia de las restrictivas condiciones de financiación, y que, por tanto, avance a menor ritmo que la demanda, mientras que en 2025 y 2026 se recuperaría gracias a la desaparición gradual del efecto negativo de las condiciones de financiación y al apoyo del programa Next Generation EU (NGEU). Tras el incremento observado en el tercer trimestre, se espera que la inversión empresarial se contraiga en el cuarto trimestre de 2023 y que prácticamente se estanque en el primer trimestre de 2024, ya que la atonía de la actividad económica, las restrictivas condiciones de financiación y el endurecimiento de las condiciones de crédito lastrarán la inversión. Se estima que el impacto moderador sobre la inversión empresarial del endurecimiento de las condiciones del crédito bancario contemplado en las proyecciones de diciembre de 2023 ha sido especialmente acusado en 2023, y se espera que todavía sea un lastre significativo en 2024 y 2025. Se considera que la desaparición progresiva de esos efectos negativos, así como un repunte generalizado de la demanda interna y externa y la transición verde y digital sostenida con fondos del NGEU contribuirán a la recuperación de la inversión empresarial a medio plazo.

Recuadro 2

Entorno internacional

La economía mundial creció a un ritmo moderado pero sostenido en 2023, respaldada por la resiliencia de los mercados de trabajo y la fortaleza del consumo privado, pero se espera que ese ritmo se modere ligeramente. El crecimiento mundial del 3,3 % estimado en 2023 estuvo impulsado por las economías emergentes, incluida China, y por Estados Unidos[6]. En Estados Unidos, la solidez de la demanda interna y la fortaleza del mercado de trabajo generaron un fuerte crecimiento, pese al significativo endurecimiento de la política monetaria. En China, la retirada de las medidas de contención relacionadas con la pandemia a principios de año y una recuperación más amplia del consumo compensaron la falta de dinamismo del sector inmobiliario residencial. En los países de mayor tamaño, los datos conocidos recientemente ofrecen señales dispares. Tanto en China como en Estados Unidos, el crecimiento del PIB real se aceleró en el tercer trimestre, mientras que en el Reino Unido se mantuvo estable y en Japón se contrajo, en un contexto de inflación elevada que lastró la actividad económica y el consumo en estos dos países. Se proyecta que el crecimiento del PIB real mundial sea del 3,1 % en 2024 y del 3,2 % tanto en 2025 como en 2026, cifras que se ajustan en líneas generales a las proyecciones de septiembre, pero se sitúan por debajo de su media prepandemia del 3,6 % (registrada en el período entre 2012 y 2019). En Estados Unidos, el crecimiento se ha revisado al alza, como reflejo de las expectativas de un aterrizaje más suave y un proceso desinflacionista más fluido. En el Reino Unido, se considera que la economía evitará la recesión, pero el crecimiento se ha revisado a la baja para 2024 y 2025, como consecuencia de la mayor debilidad de los datos y del impacto retardado del endurecimiento de la política monetaria en un contexto de elevada inflación. En general, las perspectivas de crecimiento no se han revisado para las economías emergentes de Asia ni para China.

El comercio mundial siguió registrando un crecimiento débil en 2023, en un contexto de normalización de los patrones de consumo tras la pandemia, pero se prevé que se recupere y empiece a crecer a un ritmo más acorde con el de la actividad económica mundial a medio plazo. Es probable que el crecimiento interanual del comercio se haya ralentizado, en promedio, hasta el 1,1 % en 2023, debido a un efecto arrastre negativo, pero ya había comenzado a recobrar impulso en el segundo trimestre. Los malos resultados en términos interanuales obedecen a: i) la composición menos intensiva en comercio del crecimiento mundial, dada la mayor cuota de consumo en la demanda interna; ii) la mayor contribución al crecimiento mundial de las economías emergentes, que tienen una menor elasticidad del comercio; y iii) la normalización de algunos factores relacionados con la pandemia que favorecieron el crecimiento del comercio hasta 2022. Estos últimos factores están relacionados con la rotación de la demanda, que vuelve a centrarse en los servicios en detrimento de los bienes tras la retirada de todas las medidas de contención relacionadas con la pandemia. En comparación con las proyecciones de septiembre, el crecimiento del comercio mundial y la expansión de la demanda externa de la zona del euro se han revisado al alza para 2023, debido a los mejores resultados obtenidos, especialmente en el segundo trimestre, en el Reino Unido, China e India. Se proyecta que el crecimiento del comercio mundial recobre impulso durante el resto del horizonte de proyección y que aumente en consonancia, en líneas generales, con la actividad económica. Se prevé que el comercio mundial crezca un 3,0 % en 2024 y 2025 y un 3,2 % en 2026. Estas cifras se han revisado a la baja en comparación con las proyecciones de septiembre de 2023, al reevaluarse la velocidad a la que se considera que la elasticidad del comercio internacional volverá a su valor a largo plazo esperado. La demanda externa de la zona del euro crecerá un 2,6 % en 2024, un 2,9 % en 2025 y un 3,1 % en 2026, también por debajo de las proyecciones anteriores.

Cuadro

Entorno internacional

(tasas de variación anual)

Diciembre de 2023 | Septiembre de 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

PIB real mundial (excluida la zona del euro) | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,2 | 3,0 | 3,2 |

Comercio mundial (excluida la zona del euro)1) | 1,1 | 3,0 | 3,0 | 3,2 | 5,3 | 0,2 | 3,2 | 3,3 |

Demanda externa de la zona del euro2) | 0,8 | 2,6 | 2,9 | 3,1 | 6,5 | 0,1 | 3,0 | 3,0 |

IPC mundial (excluida la zona del euro) | 5,0 | 4,4 | 3,4 | 2,9 | 7,6 | 4,8 | 4,2 | 3,2 |

Precios de exportación de los países competidores en moneda nacional3) | -0,3 | 3,2 | 2,7 | 2,6 | 16,0 | 0,4 | 2,8 | 2,5 |

Nota: Los datos pueden descargarse de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) Calculado como la media ponderada de las importaciones.

2) Calculada como la media ponderada de las importaciones de los socios comerciales de la zona del euro.

3) Calculados como la media ponderada de los deflactores de las exportaciones de los socios comerciales de la zona del euro.

Se prevé que la tasa anual de la inflación general mundial disminuya durante el horizonte temporal considerado, y que los precios de exportación de los competidores de la zona del euro se normalicen. La inflación general mundial medida por el índice de precios de consumo (IPC) será del 5,0 % este año y después descenderá gradualmente hasta situarse en el 2,9 % en 2026. En comparación con el ejercicio de proyección de septiembre de 2023, las proyecciones de la inflación mundial se han revisado ligeramente al alza, principalmente para reflejar las revisiones al alza de las perspectivas de inflación de Turquía. Se estima que los precios de exportación de los competidores de la zona del euro (en moneda nacional) se situaron por debajo de sus tasas medias de crecimiento a largo plazo en el segundo trimestre de 2023, al seguir bajando los precios de las materias primas y relajarse las presiones latentes internas y externas. Se prevé que repunten a medida que la caída de los precios de las materias primas sea un lastre menos pesado, y se han revisado a la baja para 2023 y al alza para 2024 y 2025 con respecto a las proyecciones de septiembre de 2023.

Las perspectivas del comercio de la zona del euro siguen contenidas, ya que los elevados precios de la energía y el impacto retardado de la apreciación efectiva del euro durante el año pasado le restan competitividad. El comportamiento de las exportaciones reales de la zona del euro fue pésimo en el segundo trimestre de 2023 y se estima que continuó deteriorándose en el tercer trimestre, a pesar de la recuperación de la demanda externa de la zona. Se considera que las perspectivas de cuotas de mercado de las exportaciones son ahora notablemente peores que las contempladas en las proyecciones de septiembre de 2023. El crecimiento de las exportaciones se recuperará a partir del cuarto trimestre de 2023. Sin embargo, la competitividad de los precios de las exportaciones sigue bajo presión, como consecuencia de la apreciación efectiva del euro desde la segunda mitad de 2022 y de los altos precios de la energía a los que deben hacer frente las empresas de la zona del euro. Las encuestas apuntan a un descenso de los nuevos pedidos exteriores tanto de los servicios como del sector manufacturero, mientras que la cartera de pedidos pendientes ha caído hasta mínimos históricos. Por lo tanto, se prevé que las exportaciones de la zona del euro se mantengan contenidas, básicamente en línea con la demanda externa durante el horizonte de proyección, lo que concuerda con la dinámica observada después de la pandemia, que parece indicar que la elasticidad de las exportaciones a la demanda externa se ha reducido. Las importaciones de la zona del euro también parecen haberse tornado menos sensibles a la demanda. Tras una contracción estimada en el tercer trimestre de 2023, las importaciones deberían crecer de forma más moderada que en el pasado, en comparación con la demanda de importaciones, durante el horizonte de proyección. La reducción de las elasticidades del comercio podría obedecer a varios factores, como una reorientación de la demanda interna hacia componentes menos intensivos en comercio (en el caso de las importaciones) —por ejemplo, servicios— o problemas de competitividad de las empresas de la zona del euro (en el caso de las exportaciones). En conjunto, se espera que la demanda exterior neta contribuya de manera negativa al crecimiento del PIB en 2024, que pase a ser prácticamente neutra en 2025 y que dé un impulso moderado al crecimiento en 2026 (gráfico 2). Se prevé que el superávit de la balanza por cuenta corriente de la zona del euro se estabilice en torno al 1 % del PIB, muy por debajo del nivel registrado antes de la pandemia.

Gráfico 2

PIB real de la zona del euro – descomposición en los principales componentes del gasto

(tasas de variación anual; contribuciones en puntos porcentuales)

Notas: Los datos se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. La línea vertical indica el inicio del horizonte de proyección.

Se espera que el mercado de trabajo mantenga su capacidad de resistencia, a pesar de un cierto enfriamiento, con un crecimiento del empleo más moderado (con respecto al PIB) que el observado en 2023. El crecimiento del empleo total se ralentizará, pero permanecerá en territorio positivo, pasando del 2,3 % en 2022 al 1,4 % en 2023, y en el período 2024-2026 se estabilizará en el 0,4 % (gráfico 3). En comparación con las proyecciones de septiembre de 2023, el crecimiento del empleo se ha revisado al alza en 0,6 puntos porcentuales para todo el horizonte de proyección (en términos acumulados), lo que implica una revisión a la baja del crecimiento de la productividad del trabajo. Esta evolución se basa en un supuesto de atesoramiento de trabajo en el actual contexto de debilidad del crecimiento económico, que desaparece en los últimos años del horizonte temporal considerado cuando la economía recobra su dinamismo. En general, el crecimiento de la productividad del trabajo se intensificará durante el horizonte de proyección, pero los niveles de productividad seguirán significativamente por debajo de su tendencia a largo plazo. Se espera que la tasa de desempleo aumente ligeramente a corto plazo hasta situarse en el 6,6 % en 2024, y que luego descienda durante el resto del período abarcado por las proyecciones hasta una media del 6,5 % en 2025 y del 6,4 % en 2026. Aunque esto contrasta con la trayectoria ligeramente ascendente prevista en las proyecciones de septiembre de 2023, sigue siendo válida la valoración general de que el mercado de trabajo continuará tensionado.

Gráfico 3

El mercado de trabajo de la zona del euro

(escala izquierda: porcentajes de la población activa, escala derecha: tasas de variación anual)

Nota: La línea vertical indica el inicio del horizonte de proyección.

Recuadro 3

Análisis de escenarios de una posible nueva escalada del conflicto en Oriente Próximo

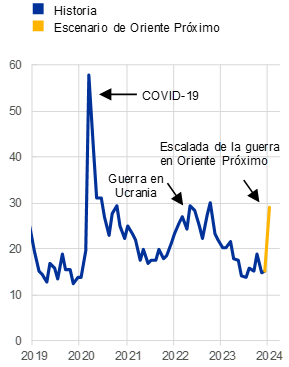

En este análisis de escenarios se consideran los riesgos de cola para el escenario de referencia de las proyecciones de diciembre de 2023 derivados de una posible nueva escalada del conflicto en Oriente Próximo. El escenario de referencia de las proyecciones de diciembre de 2023 parte del supuesto de que el conflicto actual permanecerá contenido en términos geográficos y, por consiguiente, no tendrá efectos económicos significativos en la economía de la zona del euro más allá de los ya observados. La reacción de los mercados financieros mundiales tras el estallido del conflicto ha sido moderada, con un ligero aumento inicial de los precios del petróleo y de la incertidumbre económica, en consonancia con los limitados vínculos comerciales y financieros de la zona del euro con las zonas afectadas. El escenario analizado en este recuadro parte del supuesto de una escalada importante y prolongada del conflicto y un cierre parcial del estrecho de Ormuz, que tendría mayores repercusiones para la economía mundial y la zona del euro en comparación con el escenario de referencia de las proyecciones de diciembre de 2023. Causaría trastornos en la actividad económica, especialmente en los países directamente implicados en el conflicto, así como un encarecimiento de las materias primas energéticas y un aumento de la incertidumbre económica general y de las perturbaciones en los mercados financieros (gráfico A). Este escenario se considera un escenario de riesgo de cola y, dada la elevada incertidumbre en torno a la evolución del conflicto, las estimaciones deben tratarse con gran cautela.

Gráfico A

Escenario de una posible escalada del conflicto de Oriente Próximo

a) Índice sintético de precios de la energía | b) Índice de volatilidad de los mercados bursátiles estadounidenses (VIX) | c) Crecimiento de la demanda externa de la zona del euro |

|---|---|---|

(USD/MWh) | (índice) | (desviación en puntos porcentuales con respecto al escenario de referencia) |

|  |  |

Notas: El índice sintético de precios de las materias primas energéticas se calcula como la media ponderada de los precios del petróleo y del gas. El escenario relativo al precio del petróleo se construye a partir de la elasticidad de dicho precio a las perturbaciones en la oferta de petróleo que se estimó en Caldara, D., Cavallo, M. y Iacoviello, M., «Oil price elasticities and oil price fluctuations», Journal of Monetary Economics, vol. 103, 2019; por su parte, el escenario sobre el precio del gas se basa en la elasticidad del precio del gas a las perturbaciones en la oferta de esta materia prima estimada en Albrizio, S., Bluedorn, J., Koch, C., Pescatori, A. y Stuermer, M., «Sectoral Shocks and the Role of Market Integration: The Case of Natural Gas», AEA Papers and Proceedings, American Economic Association, vol. 113, pp. 43-46, mayo de 2023. El índice de volatilidad se basa en el índice VIX del Chicago Board Options Exchange. El impacto sobre la demanda externa de la zona del euro se calcula utilizando el modelo ECB-Global y abarca los efectos relacionados con los precios de la energía, la incertidumbre y el comercio.

En una hipotética escalada del conflicto, los precios del petróleo y del gas podrían aumentar sustancialmente, en particular si se produce un bloqueo parcial del estrecho de Ormuz. El escenario se basa en el supuesto de una perturbación que afecta a alrededor de un tercio del petróleo y el gas que transita por el estrecho de Ormuz, lo que contribuye a un tensionamiento de los mercados energéticos mundiales. Como consecuencia, en el segundo trimestre de 2024, los precios del petróleo subirían hasta casi 130 dólares por barril y los precios del gas se dispararían hasta 83 euros por MWh (un 57 % y un 74 %, respectivamente, por encima de los niveles considerados en el escenario de referencia de las proyecciones). En conjunto, se contempla que un índice sintético de precios de la energía (que combina los precios del petróleo y del gas) se sitúa en el segundo trimestre de 2024 un 64 % por encima del nivel previsto en el escenario de referencia y en 2026 se mantiene un 36 % por encima de dicho nivel (panel a del gráfico A). Este escenario es extremo, ya que situaría los precios de la energía por encima del percentil 75 de la distribución implícita en las opciones sobre los futuros energéticos (véase también el recuadro 4). En realidad, el estrecho de Ormuz no se ha bloqueado nunca, y la perturbación de la oferta de petróleo y gas considerada es más persistente que las perturbaciones históricas, ya que los mercados de la energía tienden a reequilibrarse más rápidamente.

Probablemente, el escenario de escalada también incrementaría la incertidumbre en torno a las perspectivas económicas, lo que causaría una caída del consumo privado, de la inversión y del comercio y se traduciría en una notable corrección de precios de los instrumentos en los mercados financieros. En el escenario de escalada se considera que el índice de volatilidad VIX, que sirve de medida aproximada de la incertidumbre mundial, subiría en torno a 14 puntos a principios de 2024 (panel b del gráfico A), una magnitud similar a la observada tras el estallido de la guerra en Ucrania y en otros acontecimientos geopolíticos en Oriente Próximo. Posteriormente regresaría de manera gradual a los niveles previos al conflicto, en consonancia con las regularidades históricas. La elevada volatilidad en los mercados financieros estaría asociada con un acusado deterioro de la confianza de las empresas, los consumidores y los mercados financieros.

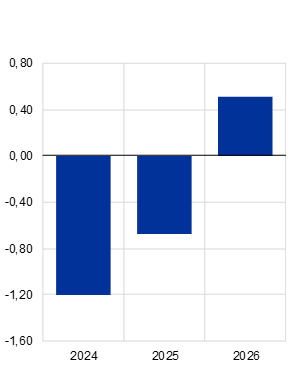

El consiguiente impacto sobre la actividad económica mundial y la demanda externa de la zona del euro sería considerable. Incluso considerando una caída pronunciada de la actividad económica interna en Israel, Palestina, Líbano, Siria e Irán, el impacto directo en el PIB mundial y en la demanda externa de la zona del euro sería limitado como consecuencia de las reducidas ponderaciones por el comercio exterior de la región. Sin embargo, la subida de los precios del petróleo y del gas que se plantea en el escenario considerado elevaría las presiones inflacionistas a escala mundial y frenaría el PIB global, lo que reduciría más la demanda de exportaciones de la zona del euro, aunque con cierto retraso. Un aumento de la incertidumbre en todo el mundo también moderaría la actividad económica mundial. En conjunto, el crecimiento de la demanda externa de la zona del euro se reduciría en 1,2 puntos porcentuales en 2024 con respecto al escenario de referencia de las proyecciones de diciembre de 2023 (panel c del gráfico A).

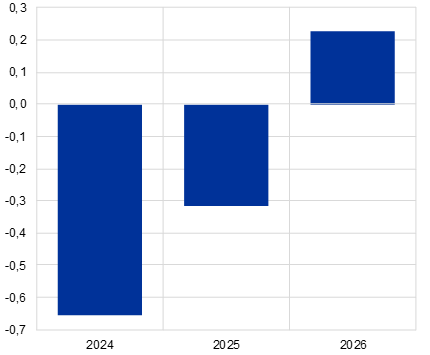

El crecimiento económico de la zona del euro se debilitaría como consecuencia del encarecimiento de la energía, la incidencia de la incertidumbre y los efectos de contagio a escala internacional, mientras que la inflación medida por los precios de consumo aumentaría principalmente como resultado de la subida de los precios de la energía (gráfico B). Como en el caso de la economía mundial, el encarecimiento del petróleo y el gas y el aumento de la incertidumbre también frenarían directamente la actividad económica de la zona del euro, ya que los hogares y las empresas reducirían su consumo real y su inversión en respuesta a la perturbación. Además, los efectos de contagio a escala internacional tendrían un impacto negativo en la demanda externa de exportaciones de la zona del euro, lo que lastraría adicionalmente la demanda agregada. En resumen, se estima que el crecimiento del PIB real de la zona del euro sería 0,7 y 0,3 puntos porcentuales más bajo en 2024 y 2025, respectivamente, que, en el escenario de referencia de las proyecciones de diciembre de 2023, y que repuntaría en 2026, ya que se considera que los efectos de la incertidumbre desaparecerían gradualmente en ese horizonte temporal. La inflación medida por el IAPC de la zona del euro aumentaría en 0,9 puntos porcentuales en 2024 y en 0,4 puntos porcentuales en 2025, principalmente como consecuencia de la subida de los precios mundiales de la energía.

Gráfico B

Impacto del escenario sobre el crecimiento del PIB real y la inflación medida por el IAPC de la zona del euro

(desviación en puntos porcentuales respecto al crecimiento anual del escenario de referencia)

Crecimiento del PIB real | Inflación medida por el IAPC |

|---|---|

|  |

Fuentes: Simulaciones realizadas utilizando el modelo ECB-BASE y cálculos de los expertos del BCE.

Notas: Las simulaciones se realizaron en un marco de previsión con formación de expectativas retrospectivas y políticas monetarias y fiscales exógenas. El tipo de cambio incorpora el impacto sobre el tipo de cambio entre el euro y el dólar estadounidense, así como sobre el tipo de cambio efectivo nominal del euro. El impacto general en el crecimiento económico y la inflación de la zona del euro incluye los efectos relacionados con la energía, la incertidumbre y el comercio. El efecto de las perturbaciones relacionadas con la incertidumbre se estima fuera del modelo de la misma forma que en el recuadro titulado «The impact of the Russian invasion of Ukraine on euro area activity via the uncertainty channel», Boletín Económico, número 4, BCE, 2022.

3 Perspectivas de las finanzas públicas

Se prevé que la orientación de la política fiscal se endurezca durante el horizonte de las proyecciones, en particular en 2024 (cuadro 3). El nivel de apoyo fiscal en la zona del euro sigue siendo, en general, acomodaticio, como consecuencia de las medidas adoptadas en el pasado, especialmente las tomadas en el contexto de la pandemia de coronavirus (COVID-19) de 2020 y las medidas de apoyo energético puestas en práctica a partir de 2022. Sin embargo, la retirada parcial de este apoyo se traduce en un endurecimiento de la orientación de la política fiscal (que se define como la variación del saldo primario ajustado de ciclo[7]) durante el horizonte de proyección, especialmente en 2024, cuando vencen gran parte de las ayudas compensatorias referidas a la energía y a la inflación. En 2025 y 2026, la orientación de la política fiscal se endurece ligeramente debido a una nueva reducción de las medidas de apoyo restantes y a aumentos de los impuestos indirectos. En comparación con las proyecciones de septiembre de 2023, se prevé un cierto endurecimiento adicional a escala de la zona del euro en 2023 y 2025, pero ahora se espera un endurecimiento algo menor en 2024. Una revisión al alza de los costes fiscales de las medidas energéticas vigentes explica aproximadamente la mitad de la revisión de la orientación de la política fiscal para 2024. En particular, la reducción de los impuestos sobre la energía pagados por las compañías eléctricas en Francia y las nuevas medidas adoptadas en España compensan la retirada antes de lo previsto de los límites máximos de los precios de la electricidad y el gas en Alemania (esta finalización anticipada es consecuencia de la reciente sentencia del Tribunal Constitucional alemán sobre el uso de los créditos de emergencia). Además de a los cambios de las medidas relativas a los precios de la energía, las revisiones del conjunto de las medidas discrecionales obedecen a un ligero aumento de las transferencias y del consumo público. Estos dos factores reflejan, en parte, el crecimiento de los salarios y de las pensiones, que están indexados explícita o implícitamente —con cierto desfase— a los precios.

Cuadro 3

Perspectivas fiscales de la zona del euro

(porcentaje del PIB)

Diciembre de 2023 | Septiembre de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Orientación fiscal (ajustada por las subvenciones del NGEU)1) | 0,5 | 0,3 | 0,7 | 0,1 | 0,1 | 0,7 | 0,1 | 0,8 | 0,0 |

Saldo presupuestario de las Administraciones Públicas (% del PIB) | -3,6 | -3,1 | -2,8 | -2,7 | -2,6 | -3,6 | -3,2 | -2,8 | -2,9 |

Saldo presupuestario estructural (% del PIB)2) | -3,6 | -3,2 | -2,7 | -2,6 | -2,7 | -3,2 | -3,0 | -2,4 | -2,5 |

Deuda bruta de las Administraciones Públicas (% del PIB) | 90,9 | 88,7 | 88,3 | 88,1 | 88,1 | 91,4 | 89,0 | 88,6 | 88,5 |

Nota: Los datos pueden descargarse de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) La orientación de la política fiscal se mide como la variación del saldo primario ajustado de ciclo, excluidas las ayudas públicas al sector financiero. Las cifras mostradas también se han ajustado por las subvenciones previstas del programa Next Generation EU (NGEU) por el lado de los ingresos. Una cifra negativa implica una relajación de la orientación de la política fiscal.

2) Calculado como saldo presupuestario ajustado de efectos transitorios del ciclo económico y de medidas clasificadas como temporales según la definición del Sistema Europeo de Bancos Centrales.

Las perspectivas fiscales de la zona del euro mejorarán durante el horizonte de proyección. Se prevé que el déficit presupuestario se reduzca en 2024 hasta el 2,8 % del PIB y permanezca por debajo del valor de referencia del 3 % durante el resto del horizonte temporal considerado. En 2026, el déficit presupuestario se situaría 1,0 punto porcentual por debajo de la cifra de 2022. Esto se debe fundamentalmente a un descenso del déficit primario ajustado de ciclo en 2023-2026, que compensaría un incremento de los pagos por intereses, que, no obstante, se espera que sea moderado en comparación con el aumento de los tipos de interés del mercado, ya que la transmisión es gradual debido al vencimiento residual relativamente elevado de la deuda soberana de la zona del euro. Con respecto a las proyecciones de septiembre, la previsión sobre el saldo presupuestario de la zona del euro para 2024 se mantiene sin cambios, ya que las revisiones al alza para algunos países se ven contrarrestadas por los mayores déficits proyectados para la mayoría de los demás países. La ratio de deuda en relación con el PIB de la zona del euro continuará descendiendo hasta situarse en el 88,1 % en 2026, debido a los diferenciales negativos tipo de interés-crecimiento que compensan con creces los déficits primarios y los ajustes positivos previstos entre déficit y deuda. La ratio de deuda se ha revisado a la baja en comparación con las proyecciones de septiembre de 2023, a raíz de las revisiones al alza del PIB a partir de 2021 para varios países.

4 Precios y costes

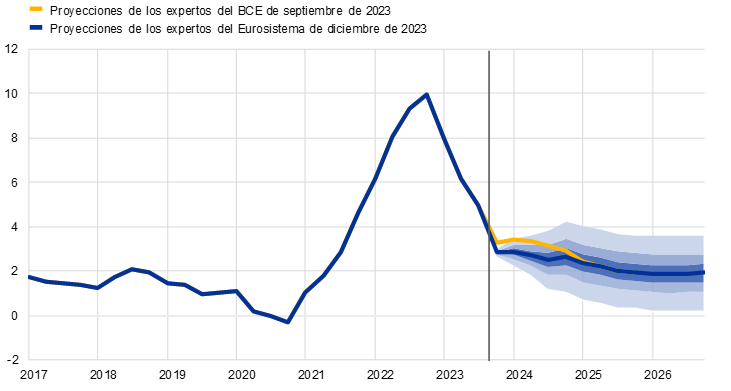

Se proyecta que la inflación medida por el IAPC descienda desde un promedio del 5,4 % en 2023, hasta el 2,7 % en 2024 y el 2,1 % en 2025, y se mantenga en el 1,9 % en 2026 (gráfico 4). Tras el acusado descenso de la inflación medida por el IAPC, que se situó en el 2,4 % en noviembre, se espera un repunte transitorio a muy corto plazo, relacionado principalmente con efectos de base alcistas en el componente energético y con la reversión de algunas medidas de apoyo fiscal (gráfico 5). Como resultado, la tasa de variación de los precios de la energía debería aumentar en 2024, compensando en parte nuevos descensos de la tasa de variación de los precios de los alimentos y de la inflación medida por el IAPC, excluidos la energía y los alimentos (IAPCX). Esto implica que la inflación general caerá solo de forma gradual a lo largo de 2024. A partir de finales de 2024, se espera que los principales componentes de la inflación continúen moderándose, contribuyendo así a que la inflación general medida por el IAPC se sitúe en el objetivo del BCE en el segundo semestre de 2025 (gráfico 6).

Gráfico 4

Inflación medida por el IAPC de la zona del euro

(tasas de variación anual)

Notas: La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales de la inflación medida por el IAPC se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento de la inflación medida por el IAPC se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro 6 de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

Gráfico 5

Impacto acumulado de los efectos de base del componente energético sobre la inflación general medida por el IAPC desde noviembre de 2023

(puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Notas: Los efectos de base se refieren al impacto sobre las variaciones de la tasa de inflación interanual de movimientos excepcionales de los precios hace doce meses en relación con una tasa media intermensual a largo plazo. El impacto acumulado de los efectos de base se muestra en relación con un mes de referencia concreto. Por ejemplo, los efectos de base del componente energético implicarían un aumento de 1,6 puntos porcentuales en la inflación general medida por el IAPC en junio de 2024 en comparación con la tasa de inflación de noviembre de 2023. Aunque los efectos de base acumulados que se muestran en este gráfico son positivos, se prevé una bajada de la inflación medida por el IAPC en 2024 (véase gráfico 4), ya que los descensos de las tasas de inflación interanual de los componentes de alimentos y del IAPCX compensan con creces el movimiento al alza del componente energético del IAPC derivado del efecto de base.

Se proyecta que la tasa de variación de los precios de la energía aumente transitoriamente de forma acusada, vuelva a disminuir en el segundo semestre de 2024 y se sitúe en torno a cero en 2025 y 2026. El aumento de la tasa de variación interanual de los precios de la energía a corto plazo refleja predominantemente un efecto de base alcista en diciembre de 2023 (gráfico 5) y la retirada en 2024 de las medidas fiscales adoptadas para compensar el encarecimiento de la energía (con un impacto especialmente acusado en los precios del gas y de la electricidad). Se estima que los cambios que se introduzcan en estas medidas a partir de diciembre de 2023 elevarán la inflación general medida por el IAPC en unos 0,4 puntos porcentuales en 2024. Es probable que los impactos alcistas derivados de los efectos de base y de la retirada de las medidas públicas compensen con creces las recientes caídas de los precios de las materias primas energéticas (precios del petróleo, del gas y de la electricidad), así como de los precios de las emisiones de carbono. Una vez que estos impactos desaparezcan, la ligera tendencia a la baja de los precios de los futuros de las materias primas energéticas será el principal factor determinante del leve descenso del componente energético del IAPC hacia el final del horizonte de proyección.

La inflación de los alimentos descenderá de forma acusada a lo largo de 2024, debido a la relajación de las presiones latentes sobre los precios, y se reducirá de forma más gradual posteriormente. Se prevé que la tasa de variación de los precios de los alimentos continúe su notable descenso reciente y que caiga desde el aún elevado 6,9 % de noviembre de 2023, hasta un 2,6 % en el último trimestre de 2024. Esto refleja una considerable relajación de las presiones latentes, como consecuencia de la bajada de los precios de las materias primas energéticas y alimenticias. Posteriormente, se espera que la tasa de variación de los precios de los alimentos se ralentice gradualmente hasta el 2,3 % en 2026, todavía algo por encima de la tasa media a largo plazo del 2,1 % observada antes del COVID-19, ya que se prevé que las persistentes y elevadas presiones sobre los costes laborales eviten una corrección más rápida.

Gráfico 6

Inflación medida por el IAPC en la zona del euro – descomposición en componentes principales

(tasa de variación anual, puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

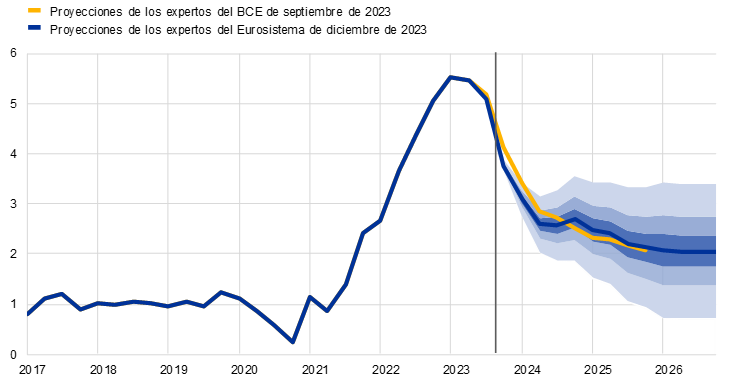

Se espera que la inflación medida por el IAPCX disminuya gradualmente durante el horizonte de proyección (gráfico 7). Se prevé que descienda del 3,6 % en noviembre de 2023 al 2,7 % en el cuarto trimestre de 2024 y que siga reduciéndose posteriormente hasta tasas medias del 2,3 % y el 2,1 % en 2025 y 2026, respectivamente. A corto plazo, se espera que la relajación de las presiones latentes sobre los precios tenga un fuerte impacto a la baja, mientras que las elevadas presiones sobre los costes laborales respaldarán la inflación medida por el IAPCX. El perfil de la inflación medida por el IAPCX durante todo el horizonte de proyección refleja la desaparición gradual de los efectos de anteriores presiones latentes y de los cuellos de botella en la oferta, la normalización de la demanda tras los efectos de reapertura posteriores al COVID-19 y el endurecimiento de la política monetaria del BCE. Un descenso más rápido de la inflación medida por el IAPCX durante el horizonte considerado se ve dificultado por las presiones alcistas, cada vez menores, pero todavía intensas, derivadas de la evolución de los costes laborales, que se considera que se verían solo parcialmente amortiguadas por los beneficios unitarios.

Gráfico 7

Inflación medida por el IAPC de la zona del euro, excluidos la energía y los alimentos

(tasas de variación anual)

Notas: La línea vertical indica el inicio del horizonte de proyección actual. Los intervalos en torno a las proyecciones centrales de la inflación medida por el IAPCX se basan en errores de proyección anteriores, tras el ajuste por valores atípicos. Las bandas, desde la más oscura hasta la más clara, muestran las probabilidades del 30 %, 60 % y 90 % de que el dato referido al crecimiento de la inflación medida por el IAPCX se sitúe dentro de los intervalos respectivos. Para más información, véase el recuadro 6 de las proyecciones macroeconómicas elaboradas por los expertos del BCE para la zona del euro de marzo de 2023.

En comparación con las proyecciones de septiembre de 2023, las perspectivas de inflación medida por el IAPC se han revisado a la baja en 0,2 y 0,5 puntos porcentuales para 2023 y 2024, respectivamente, y no se han modificado para 2025. La revisión a la baja para 2024 se debe principalmente a datos recientes distintos de lo esperado en los componentes energético y del IAPCX, así como a la variación a la baja de los precios de los futuros de las materias primas energéticas. A lo largo de 2024, se espera que el aumento de las presiones de costes de origen interno (reflejadas en una revisión al alza del crecimiento de los costes laborales unitarios) y la supuesta depreciación del euro cobren impulso gradualmente y, en última instancia, dominen sobre otros factores, lo que daría lugar a una ligera revisión al alza de la inflación medida por el IAPCX para 2025. Sin embargo, la inflación general no se ha revisado para 2025, ya que se considera que la revisión al alza de la inflación medida por el IAPCX se verá compensada por revisiones a la baja de la tasa de variación de los precios de la energía, en consonancia con el perfil ligeramente descendente de las curvas de los precios de los futuros del petróleo y del gas.

Cuadro 4

Evolución de los precios y costes en la zona del euro

(tasas de variación anual)

Diciembre de 2023 | Septiembre de 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

IAPC | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

Componente energético del IAPC | 37,0 | -1,9 | 1,2 | 0,3 | -0,1 | 37,0 | -1,3 | 5,6 | 1,4 |

Componente de alimentos del IAPC | 9,0 | 10,9 | 3,2 | 2,5 | 2,3 | 9,0 | 10,9 | 3,1 | 2,3 |

IAPC, excluida la energía | 5,1 | 6,3 | 2,8 | 2,4 | 2,1 | 5,1 | 6,4 | 2,9 | 2,2 |

IAPC, excluidos la energía y los alimentos | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

IAPC excluida la energía, los alimentos y las variaciones de los impuestos indirectos1) | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

Deflactor del PIB | 4,6 | 5,6 | 2,9 | 2,5 | 1,9 | 4,6 | 5,7 | 3,1 | 2,5 |

Deflactor de las importaciones | 17,4 | -2,9 | 1,0 | 2,3 | 2,0 | 17,4 | -2,2 | 1,6 | 1,7 |

Costes laborales unitarios | 3,3 | 6,1 | 4,1 | 2,6 | 2,0 | 3,2 | 5,8 | 3,5 | 2,4 |

Remuneración por asalariado | 4,4 | 5,3 | 4,6 | 3,8 | 3,3 | 4,3 | 5,3 | 4,3 | 3,8 |

Productividad del trabajo2) | 1,1 | -0,8 | 0,4 | 1,1 | 1,2 | 1,1 | -0,5 | 0,8 | 1,3 |

Notas: Los deflactores de las importaciones y del PIB, los costes laborales unitarios, la remuneración por asalariado y la productividad del trabajo se muestran desestacionalizados y ajustados por días laborables. Los datos históricos pueden diferir de las últimas publicaciones de Eurostat debido a la publicación de datos después de la fecha de cierre de las proyecciones. Los datos pueden descargarse, también trimestralmente, de la base de datos Macroeconomic Projection Database en el sitio web del BCE.

1) El subíndice se basa en estimaciones del impacto efectivo de los impuestos indirectos. Puede diferir de los datos de Eurostat, que asumen una transmisión plena e inmediata del impacto de los impuestos indirectos al IAPC.

2) Medida como PIB real por persona ocupada.

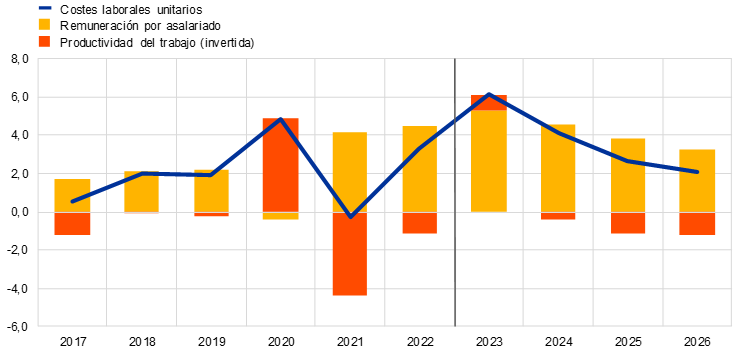

Aunque se espera que el crecimiento de los salarios nominales siga siendo vigoroso, respaldado por la persistencia de tensiones en los mercados de trabajo, se proyecta que disminuya gradualmente con el tiempo, a medida que desaparezcan las presiones relacionadas con la compensación por la inflación y con los aumentos de los salarios mínimos. De acuerdo con las proyecciones, el crecimiento de la remuneración por asalariado experimentará un descenso desde el 5,3 % en 2023 hasta el 3,3 % en 2026. En comparación con las proyecciones de septiembre, la tasa de crecimiento se ha revisado al alza para 2024, y se ha mantenido sin cambios para 2025. La revisión al alza para 2024 refleja un aumento de las tensiones en los mercados de trabajo y la expectativa de subidas más acusadas de los salarios negociados a corto plazo. Un mayor crecimiento de los salarios también implica que se espera que las pérdidas de poder adquisitivo incurridas desde el repunte de la inflación se recuperen a final de 2024, algo antes de lo previsto en las proyecciones de septiembre. Se espera que el crecimiento de los costes laborales unitarios haya alcanzado su máximo y que disminuya notablemente, beneficiándose en parte del proyectado aumento del crecimiento de la productividad (gráfico 8), que, no obstante, se mantendría por debajo del nivel implícito de su tendencia histórica.

Gráfico 8

Descomposición de los costes laborales unitarios en la zona del euro

(tasas de variación anual; puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

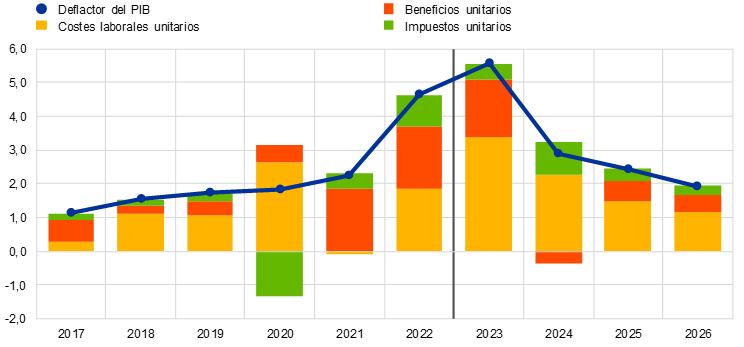

Se prevé que las presiones inflacionistas internas, medidas por el crecimiento del deflactor del PIB, disminuyan gradualmente desde sus máximos históricos actuales, debido, en primer lugar, al crecimiento de los beneficios y, después, a la ralentización de los costes laborales unitarios (gráfico 9). La tasa de crecimiento interanual del deflactor del PIB alcanzó un máximo del 6,1 % en el primer semestre de 2023, y se prevé que disminuya rápidamente hasta el 2,6 % a final de 2024 y que posteriormente descienda de forma más gradual hasta una media del 1,9 % en 2026. El crecimiento de los beneficios unitarios también registró un máximo a principios de 2023 y se proyecta que pase a ser negativo en 2024. Este perfil implica que, a partir del segundo semestre de 2023, los beneficios amortiguarán, en parte, el crecimiento relativamente fuerte de los costes laborales[8]. A medida que se modere el crecimiento de los costes laborales unitarios, se intensificará el avance de los beneficios unitarios a partir de 2025, respaldado por la mejora de las perspectivas de crecimiento y por la recuperación del crecimiento de la productividad.

Gráfico 9

Deflactor del PIB de la zona del euro – descomposición del lado de la renta

(tasa de variación anual, puntos porcentuales)

Nota: La línea vertical indica el inicio del horizonte de proyección actual.

Tras un repunte en 2022, la tasa de crecimiento interanual de los precios de importación descendió a territorio negativo en 2023, pero se prevé que se recupere, a medida que desaparezcan los efectos de base derivados de los precios de las materias primas, y que se normalice más adelante en el horizonte. Se espera que el crecimiento del deflactor de las importaciones haya caído de forma acusada del 17,4 % en 2022 al -2,9 % en 2023. Posteriormente, pasará a ser positivo y se situará en el 1,0 % en 2024 y en el 2,3 % en 2025, antes de moderarse hasta el 2,0 % en 2026, en consonancia, en líneas generales, con la senda proyectada de los precios de exportación de los competidores (recuadro 2).

Recuadro 4

Análisis de sensibilidad: trayectorias alternativas de los precios de la energía y de los alimentos

Dada la elevada incertidumbre que rodea a la evolución futura de los precios de las materias primas energéticas, en este análisis se examinan las implicaciones para las perspectivas económicas de asumir trayectorias alternativas de los precios del petróleo y del gas. Aunque las proyecciones de los expertos se basan en los supuestos técnicos presentados en el recuadro 1, para este análisis las trayectorias alternativas a la baja y al alza se derivan de los percentiles 25 y 75 de las densidades neutrales implícitas en las opciones sobre los precios del petróleo y del gas a 23 de noviembre de 2023 (fecha de cierre de los datos para los supuestos técnicos). Tanto las distribuciones de los precios del petróleo como del gas apuntan a riesgos alcistas para los supuestos técnicos incluidos en las proyecciones de diciembre de 2023, ya que los supuestos del escenario de referencia están más próximos a los percentiles 25 que a los percentiles 75. Estos riesgos son muy pronunciados en el caso de los precios de los futuros del gas. Además, se considera un supuesto de precios constantes tanto para el petróleo como para el gas. En cada caso, se utiliza un índice sintético de los precios de la energía (una media ponderada de las trayectorias de los precios del petróleo y del gas) y los impactos de las trayectorias alternativas se evalúan con una serie de modelos macroeconómicos del BCE y del Eurosistema utilizados en las proyecciones. Los impactos medios sobre el crecimiento del PIB real y sobre la inflación medida por el IAPC resultantes de estos modelos se presentan en el cuadro A.

Cuadro A

Impacto de las trayectorias alternativas de los precios de la energía

Trayectoria 1: percentil 25 | Trayectoria 2: percentil 75 | Trayectoria 3: precios constantes | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(desviación con respecto a los niveles de referencia, porcentajes) | |||||||||

Precios del petróleo | -16,5 | -26,6 | -30,4 | 13,2 | 21,7 | 28,7 | 7,1 | 12,1 | 16,6 |

Precios del gas | -20,5 | -31,2 | -33,3 | 25,3 | 44,7 | 56,0 | -8,1 | -1,4 | 18,1 |

Índice sintético de precios de la energía | -17,7 | -25,8 | -27,5 | 22,6 | 34,4 | 42,5 | 0,7 | 6,5 | 17,1 |

(desviaciones con respecto a las tasas de crecimiento del escenario de referencia, puntos porcentuales) | |||||||||

Crecimiento del PIB real | 0,1 | 0,2 | 0,1 | -0,1 | -0,2 | -0,1 | 0,0 | 0,0 | 0,0 |

Inflación medida por el IAPC | -0,7 | -0,7 | -0,4 | 0,8 | 0,9 | 0,7 | 0,1 | 0,2 | 0,4 |

Notas: En este análisis de sensibilidad se utiliza un índice sintético de precios de la energía que combina los precios de los futuros del petróleo y del gas. Los percentiles 25 y 75 se refieren a las densidades neutrales implícitas en las opciones sobre los precios del petróleo y del gas a 23 de noviembre de 2023. Los precios constantes del petróleo y del gas toman el valor respectivo en la misma fecha. Los impactos macroeconómicos se expresan como medias de una serie de modelos macroeconómicos elaborados por los expertos del BCE y del Eurosistema.

Se realiza un análisis de sensibilidad similar con trayectorias alternativas de los precios internacionales de los alimentos, que apuntan ligeramente al alza. Este análisis parte del supuesto de que desde el primer trimestre de 2024 los precios internacionales de las materias primas alimenticias del trigo y el maíz siguen los percentiles 10 y 90 de los precios implícitos en las opciones a 23 de noviembre de 2023. Las distribuciones apuntan ligeramente al alza, posiblemente como reflejo de la combinación de los riesgos relacionados con el cambio climático y el fenómeno El Niño, que podría aumentar la frecuencia de fenómenos meteorológicos extremos como consecuencia del cambio climático en general, así como de la persistente incertidumbre acerca del suministro mundial de cereales derivada de la guerra en Ucrania. Los efectos de las trayectorias alternativas en las proyecciones de inflación de la zona del euro se evalúan empleando las elasticidades obtenidas de los modelos macroeconómicos del Eurosistema utilizados en las proyecciones y se muestran en el cuadro B. Los impactos en el crecimiento del PIB real de la zona del euro derivados de esas trayectorias alternativas de los precios de los alimentos serían insignificantes.

Cuadro B

Impacto de las trayectorias alternativas de los precios de los alimentos

(desviaciones con respecto a las tasas de crecimiento del escenario de referencia, puntos porcentuales)

Trayectoria 1: percentil 10 | Trayectoria 2: percentil 90 | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Precio internacional del trigo | -14,2 | -9,1 | 0,4 | 24,3 | 4,9 | 0,1 |

Precio internacional del maíz | -14,6 | -7,7 | -0,6 | 22,8 | 11,5 | 4,5 |

Inflación medida por el IAPC | -0,1 | -0,1 | -0,1 | 0,1 | 0,2 | 0,1 |

Notas: En este análisis de sensibilidad, los percentiles 10 y 90 se refieren a las densidades neutrales implícitas en las opciones sobre los precios del trigo y del maíz a 23 de noviembre de 2023. Las trayectorias de las densidades implícitas en las opciones se transforman en un impacto sobre los precios agrícolas en origen de la zona del euro. Los impactos macroeconómicos se calculan utilizando las elasticidades obtenidas de los modelos macroeconómicos del Eurosistema utilizados en las proyecciones.

Las proyecciones de los expertos del Eurosistema de diciembre de 2023 se encuentran, en gran medida, dentro del intervalo de otras previsiones. Las proyecciones de crecimiento de los expertos del Eurosistema para 2024 se sitúan por encima de los resultados de la última encuesta sobre previsiones del sector privado publicada por Consensus Economics, pero por debajo de las previsiones de otras instituciones internacionales. Para 2025 se sitúan en la mitad de un intervalo más estrecho, y para 2026 se encuentran en el nivel más bajo del intervalo de las pocas previsiones disponibles para ese año. Por lo que se refiere a la inflación medida por el IAPC, las proyecciones de los expertos del Eurosistema para 2024 se sitúan en la parte inferior del intervalo, por encima de las previsiones de Consensus Economics de diciembre y por debajo de las de las instituciones internacionales. Para 2025 se encuentran en la mitad del intervalo, mientras que para 2026 están ligeramente por debajo de las demás previsiones disponibles para ese año.

Cuadro

Comparación entre previsiones recientes de crecimiento del PIB real y de la inflación medida por el IAPC de la zona del euro

(tasas de variación anual)

| Fecha de publicación | Crecimiento del PIB real | Inflación medida por el IAPC | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Proyecciones de los expertos del Eurosistema | Diciembre de 2023 | 0,8 | 1,5 | 1,5 | 2,7 | 2,1 | 1,9 |

Consensus Economics | Diciembre de 2023 | 0,5 | 1,4 | 1,5 | 2,4 | 1,9 | 2,0 |

OCDE | Noviembre de 2023 | 0,9 | 1,5 | - | 2,9 | 2,3 | - |

Comisión Europea | Noviembre de 2023 | 1,2 | 1,6 | - | 3,2 | 2,2 | - |

Encuesta a expertos en previsión económica | Octubre de 2023 | 0,9 | 1,5 | - | 2,7 | 2,1 | - |

FMI | Octubre de 2023 | 1,2 | 1,8 | 1,7 | 3,3 | 2,2 | 2,0 |

Fuentes: Consensus Economics Forecasts, 7 de diciembre de 2023 (los datos correspondientes a 2025 y 2026 proceden de la encuesta de octubre de 2023); Perspectivas Económicas de la OCDE de noviembre de 2023, n.º 114, 29 de noviembre de 2023; Previsiones económicas del otoño de 2023 de la Comisión Europea, 15 de noviembre de 2023; Encuesta del BCE a expertos en previsión económica, 27 de octubre de 2023; Perspectivas de la Economía Mundial del FMI, 10 de octubre de 2023.

Notas: Estas previsiones no son directamente comparables entre sí, ni con las proyecciones macroeconómicas de los expertos del Eurosistema, ya que las fechas de cierre de los datos utilizados en cada una de ellas no coinciden. Además, difieren en cuanto a los métodos empleados para elaborar los supuestos relativos a las variables fiscales y financieras y al entorno exterior, incluidos los precios del petróleo, el gas y otras materias primas. Las tasas de crecimiento anuales del PIB real que figuran en las proyecciones macroeconómicas elaboradas por los expertos del Eurosistema están ajustadas por días laborables, mientras que las de las previsiones de la Comisión Europea y del FMI no lo están. Las demás previsiones no especifican si los datos están ajustados por días laborables.

© Banco Central Europeo 2023

Dirección postal 60640 Frankfurt am Main, Alemania

Teléfono +49 69 1344 0

Sitio web www.ecb.europa.eu

Todos los derechos reservados. Se permite la reproducción para fines docentes o sin ánimo de lucro, siempre que se cite la fuente.

En el glosario del BCE (disponible solo en inglés) puede consultarse la terminología específica utilizada.

HTML ISBN 978-92-899-5768-7, ISSN 2529-4695, doi:10.2866/616806, QB-CF-23-002-ES-Q

La fecha límite de recepción de los datos para los supuestos técnicos, como los relativos a los precios del petróleo y los tipos de cambio, fue el 23 de noviembre de 2023. Las proyecciones para la economía mundial se finalizaron el 23 de noviembre y las proyecciones macroeconómicas para la zona del euro, el 30 de noviembre de 2023. La estimación preliminar del IAPC correspondiente a noviembre de 2023 se incluyó en las proyecciones. El presente ejercicio de proyección abarca el período comprendido entre 2023 y 2026. Las proyecciones para un horizonte temporal tan largo están sujetas a un grado de incertidumbre muy elevado, lo que debe tenerse en cuenta al interpretarlas. Véase el artículo titulado «The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis», Boletín Económico, número 8, BCE, 2019. Los datos utilizados para la elaboración de algunos de los cuadros y gráficos aquí presentados pueden consultarse en el enlace http://www.ecb.europa.eu/pub/projections/html/index.en.html. Asimismo puede accederse a una base de datos completa de las proyecciones macroeconómicas anteriores elaboradas por los expertos del BCE y del Eurosistema en la base de datos Macroeconomic Projection Database en el sitio web del BCE. Esta base de datos incluye más variables que las que se presentan en este informe, muchas de ellas con periodicidad trimestral.

Eurostat publicó los datos de las cuentas nacionales el 7 de diciembre de 2023, después de la fecha de cierre de las proyecciones de diciembre de 2023. Los datos incluían, entre otros, una revisión a la baja de la cifra del crecimiento trimestral del segundo trimestre de 2023, del 0,2 % al 0,1 %.

Véase el recuadro titulado «Evaluación basada en modelos del impacto macroeconómico del endurecimiento de la política monetaria del BCE desde diciembre de 2021», Boletín Económico, número 3, BCE, 2023.

El supuesto relativo al rendimiento nominal de la deuda pública a diez años de la zona del euro se basa en la media de los rendimientos de los bonos de referencia a diez años de los países, ponderada por las cifras del PIB anual y ampliada por la trayectoria futura derivada del rendimiento a diez años de todos los bonos a la par de la zona del euro estimado por el BCE, manteniendo constante la discrepancia inicial entre las dos series durante el horizonte de proyección. Los diferenciales entre los rendimientos de la deuda pública de cada país y la media de la zona del euro se consideran constantes durante el período analizado.

Los supuestos técnicos relativos a los precios de las materias primas se basan en la trayectoria implícita en los mercados de futuros tomando la media de las dos semanas previas al 23 de noviembre de 2023, fecha de cierre de los datos.

Las referencias a indicadores económicos mundiales o agregados a nivel internacional de este recuadro excluyen la zona del euro.

La orientación de la política fiscal también está ajustada por las subvenciones del NGEU. Véanse las notas del cuadro 3.

Para más información sobre la descomposición del deflactor del PIB y el papel de los beneficios unitarios en el análisis de la inflación, véase el recuadro de E. Hahn, titulado «How have unit profits contributed to the recent strengthening of euro area domestic price pressures?», en el Boletín Económico, número 4, BCE, 2023; así como Arce, Ó., Hahn, E. y Koester, G., «How tit-for-tat inflation can make everyone poorer», Blog del BCE, 30 de marzo de 2023.

-

14 December 2023

-

28 December 2023