1 Povzetek

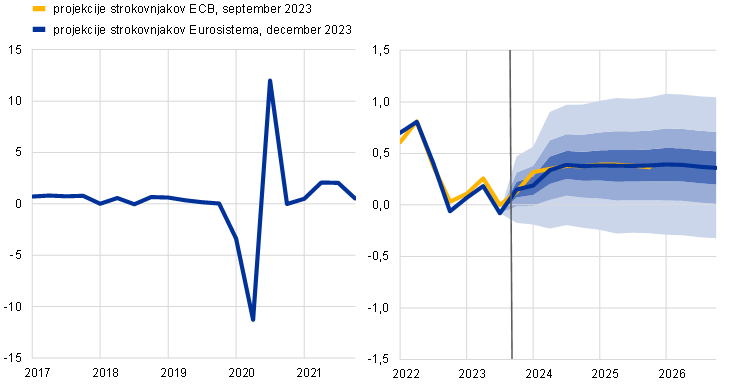

Gospodarstvo euroobmočja je v drugi polovici leta 2023 oslabelo, ker so ga zavirali strožji pogoji financiranja, oslabljeno zaupanje in izguba konkurenčnosti. Po najnovejših podatkih bo okrevanje predvidoma rahlo počasnejše, kot je bilo predvideno v letošnjih septembrskih makroekonomskih projekcijah strokovnjakov ECB. Kratkoročni kazalniki kažejo na šibko gospodarsko aktivnost v zadnjem četrtletju 2023. Vseeno pa se bo rast po pričakovanjih krepila od začetka leta 2024, ko se bo realni razpoložljivi dohodek povečal – k čemur bodo prispevali zniževanje inflacije, močna rast plač in vztrajna zaposlenost – in bo rast izvoza dohitela izboljšano zunanje povpraševanje. Zaostrovanje denarne politike ECB in neugodni pogoji kreditiranja se še naprej prenašajo v gospodarstvo in vplivajo na kratkoročne gospodarske obete. Ti zaviralni dejavniki bodo pozneje v obdobju projekcij predvidoma popustili, kar bo podpiralo rast. Gledano v celoti se bo povprečna letna realna rast BDP po pričakovanjih upočasnila s 3,4% v letu 2022 na 0,6% v letu 2023, nato pa bo okrevala na 0,8% v letu 2024 in se v letih 2025 in 2026 stabilizirala na ravni 1,5%. V primerjavi s septembrskimi projekcijami so bili obeti za rast BDP za obdobje 2023–2024 popravljeni rahlo navzdol zaradi najnovejših objavljenih podatkov in slabih anketnih podatkov, medtem ko so za leto 2025 nespremenjeni.[1]

Inflacija se je še naprej zniževala zaradi upadanja inflacije v skupini energentov, zaostrovanja denarne politike ter nadaljnjega popuščanja pritiskov iz proizvodne verige in ozkih grl v dobavnih verigah. Inflacija, merjena z indeksom HICP, ki je novembra 2023 upadla na 2,4%, bo po pričakovanjih kratkoročno začasno porasla zaradi odboja inflacije v skupini energentov. Vseeno pa se bo temeljni proces dezinflacije predvidoma nadaljeval kljub močnemu povečanju stroškov dela, ki vse bolj postajajo glavno gonilo inflacije brez energentov in hrane. Na trgu dela bo kljub določenemu ohlajanju po projekcijah še vedno pomanjkanje ustrezne delovne sile, zato naj bi nominalna rast plač tudi zaradi kompenziranja visoke inflacije v preteklosti ostala visoka. Vseeno se bo rast plač v obdobju projekcij po pričakovanjih umirila, ko se bodo postopno zmanjševali navzgor usmerjeni pritiski, ki izhajajo iz kompenziranja inflacije. Dobiček se je v letu 2022 izrazito povečal, vendar naj bi v obdobju projekcij oslabel in blažil stroške dela. Gledano v celoti se bo skupna inflacija ob oceni, da bodo srednjeročna inflacijska pričakovanja ostala zasidrana na ravni 2-odstotnega inflacijskega cilja ECB, predvidoma znižala s 5,4% v letu 2023 na povprečno 2,7% v letu 2024, 2,1% v letu 2025 in 1,9% v letu 2026. V primerjavi s septembrskimi projekcijami je bila inflacija za leti 2023 in 2024 popravljena navzdol predvsem zaradi nižjih od pričakovanih najnovejših podatkov in nižjih predpostavk o cenah energetskih surovin, medtem ko je za leto 2025 nespremenjena.

Tabela 1

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih)

December 2023 | September 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Realni BDP | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

HICP | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

Opombe: Številke za realni BDP temeljijo na letnem povprečju podatkov, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Podatki so na voljo za prenos, tudi četrtletno, iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

Gospodarske obete še naprej spremlja velika negotovost, ki se kaže v razponih okrog projekcij gospodarske rasti in inflacije (grafi 1, 4 in 7). V projekcije je vključen scenarij, s katerim se ocenjujejo posledice, ki bi jih morebitna eskalacija konflikta na Bližnjem vzhodu imela za gospodarstvo euroobmočja (okvir 3), in več analiz občutljivosti, povezanih z alternativnimi gibanji cen energentov in prehrambnih surovin (okvir 4).

2 Realno gospodarstvo

Gospodarska aktivnost v euroobmočju se je v tretjem četrtletju 2023 malenkostno zmanjšala zaradi negativnega prispevka zmanjšanih zalog k rasti, kar je izravnal pozitiven prispevek domačega povpraševanja (graf 1). Gospodarska rast v euroobmočju je v tretjem četrtletju 2023 znašala –0,1%, kar je rahlo nižje od ničelne rasti, ki je bila predvidena v septembrskih projekcijah.[2] Dodana vrednost v predelovalnih dejavnostih in gradbeništvu se je v tretjem četrtletju še naprej zniževala, dodana vrednost v storitvenem sektorju pa se je zvišala. Kar zadeva komponente povpraševanja, se je zasebna potrošnja v tretjem četrtletju povečala, zlasti po storitvah, k čemur so najverjetneje prispevale storitve z veliko medsebojnih fizičnih stikov v poletni sezoni, in po trajnih proizvodih. Nasprotno pa je ob izgubi konkurenčnosti zaradi gibanja deviznih tečajev in dinamike cen energentov prišlo do upada izvoza.

Graf 1

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata (glej tudi opombo 2). Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije, so merilo stopnje negotovosti in so po ustroju simetrični. Temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska realna rast BDP padla v posamezni razpon. Več informacij je v okvirju 6 v marčnih makroekonomskih projekcijah strokovnjakov ECB za euroobmočje.

Realna rast BDP bo v zadnjem četrtletju 2023 po pričakovanjih šibka zaradi zaostrenih pogojev financiranja, od prvega četrtletja 2024 pa bo postopoma okrevala, k čemur bosta prispevala rast realnega dohodka in povečanje zunanjega povpraševanja. Spodbuda gospodarski aktivnosti, ki izhaja iz ponovnega odpiranja gospodarstva po pandemiji in sproščanja ozkih grl v dobavnih verigah, popušča, zaviralni učinki zaostrenih pogojev financiranja in povečane negotovosti potrošnikov pa ostajajo precejšnji. Anketni kazalniki nakazujejo zelo šibko domačo gospodarsko aktivnost ali njeno krčenje v zadnjem četrtletju 2023 ob nekaj negotovih znakih, da je že dosegla najnižjo točko. Poleg tega naj bi ob še vedno prisotnem pomanjkanju ustrezne delovne sile zniževanje inflacije in zviševanje plač podpirala kupno moč gospodinjstev ob prelomu leta. Tudi rast izvoza, ki je sicer še vedno umirjena, bo po pričakovanjih nekoliko nadoknadila zmanjšanje deleža na izvoznih trgih v zadnjih četrtletjih. Gledano v celoti naj bi se gospodarska aktivnost, ki bo v zadnjem četrtletju 2023 sicer ostala umirjena, zatem postopoma krepila, k čemur bosta prispevala nadaljnja rast realnega razpoložljivega dohodka in zunanjega povpraševanja ter s tem tudi povečevanje zasebne potrošnje in izvoza zaradi verjetnega okrevanja zaupanja, če se ne bodo pojavili novi negativni šoki.

V srednjeročnem obdobju se bo rast BDP po projekcijah stabilizirala na ravni, večinoma skladni s povprečjem pred pandemijo, k čemur bosta prispevala rast realnega dohodka in krepitev zunanjega povpraševanja. Realna rast BDP se bo v obdobju 2024–2025 predvidoma okrepila in se leta 2026 stabilizirala (tabela 2). Medtem ko nedavni ugodni dejavniki popuščajo, bosta rast po projekcijah podpirala umirjanje inflacijskih pritiskov – h kateremu prispeva popuščanje energetskega šoka – pa tudi močna rast dohodka. Ti dejavniki ob odpornih trgih dela omogočajo močno okrevanje zasebne potrošnje. Vseeno pa bo imelo v obdobju 2024–2026 majhen negativen vpliv na rast umikanje ukrepov javnofinančne podpore, uvedenih od leta 2022, s katerimi se kompenzirajo cene energije in inflacija.

Zaostreni pogoji financiranja bodo po pričakovanjih še naprej negativno vplivali na rast, vendar naj bi se ta vpliv v obdobju projekcij postopno zmanjševal. Učinki ukrepov denarne politike, sprejetih od decembra 2021, se še naprej prenašajo v realno gospodarstvo in vplivajo na gospodarske obete, predvsem za leti 2023 in 2024.[3] Kot kaže zadnja anketa ECB o bančnih posojilih v euroobmočju, so se poleg tega pogoji kreditiranja od začetka leta precej zaostrili, rast posojil pa se je strmo znižala. Negativni učinki ponudbe kreditov naj bi vplivali predvsem na podjetniške in stanovanjske naložbe ter v manjši meri na zasebno potrošnjo. Čeprav natančno trajanje in obseg vpliva denarne politike in pogojev kreditiranja na realno gospodarstvo spremlja precejšnja negotovost, se na podlagi tržnih pričakovanj o prihodnjem gibanju obrestnih mer (okvir 1) pričakuje, da bo vpliv na gospodarsko rast začel popuščati po letu 2024. Zato je del predvidenega zvišanja rasti BDP v srednjeročnem obdobju povezan s popuščanjem teh zaviralnih dejavnikov.

V primerjavi s septembrskimi projekcijami je bila realna rast BDP popravljena navzdol za 0,1 odstotne točke za leto 2023 in 0,2 odstotne točke za leto 2024, za leto 2025 pa je ostala nespremenjena. Popravki odražajo slabše podatke za tretje četrtletje 2023 in poslabšanje anketnih kazalnikov. Nedavni bolj negativni rezultati in v prihodnost usmerjeni kazalniki izvoza nakazujejo popravek neto trgovinske menjave navzdol v obdobju 2023–2025, ki ga deloma odtehta majhen popravek domačega povpraševanja navzgor.

Tabela 2

Projekcije realnega BDP, trgov dela in trgovinske menjave

(medletne spremembe v odstotkih, razen če ni navedeno drugače)

December 2023 | September 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Realni BDP | 3,4 | 0,6 | 0,8 | 1,5 | 1,5 | 3,4 | 0,7 | 1,0 | 1,5 |

Zasebna potrošnja | 4,2 | 0,5 | 1,4 | 1,6 | 1,4 | 4,1 | 0,3 | 1,6 | 1,6 |

Državna potrošnja | 1,5 | 0,1 | 1,1 | 1,3 | 1,2 | 1,5 | –0,1 | 1,1 | 1,4 |

Bruto investicije v osnovna sredstva | 2,8 | 1,3 | 0,4 | 1,8 | 2,1 | 2,9 | 1,7 | –0,4 | 1,4 |

Izvoz1) | 7,4 | –0,4 | 1,1 | 2,9 | 3,0 | 7,3 | 1,3 | 2,5 | 3,1 |

Uvoz1) | 8,1 | –0,9 | 1,7 | 3,1 | 3,0 | 8,1 | 0,3 | 2,5 | 3,1 |

Zaposlenost | 2,3 | 1,4 | 0,4 | 0,4 | 0,4 | 2,3 | 1,2 | 0,2 | 0,2 |

Stopnja brezposelnosti | 6,7 | 6,5 | 6,6 | 6,5 | 6,4 | 6,7 | 6,5 | 6,7 | 6,7 |

Saldo tekočega računa | –0,7 | 1,2 | 1,0 | 1,0 | 1,1 | –0,8 | 1,1 | 1,4 | 1,6 |

Opombe: Realni BDP in komponente temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Podatki so na voljo za prenos, tudi četrtletno, iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

Kar zadeva komponente realnega BDP, bo realna zasebna potrošnja po pričakovanjih postopno okrevala in podpirala gospodarsko rast, ko se bosta negotovost in inflacija znižali, realni dohodek in zaupanje pa povečala. Zasebna potrošnja je v prvi polovici leta stagnirala zaradi krčenja trošenja za proizvode, medtem ko je trošenje za potrošniške storitve ostalo vztrajno. Potrošnja gospodinjstev se je po ocenah v drugi polovici leta okrepila, kar odraža znižanje inflacije in še vedno vztrajne učinke ponovnega odpiranja gospodarstva po pandemiji skupaj z rahlim okrevanjem zaupanja v novembru. Gledano dlje od kratkoročnega obdobja, ko se bosta inflacija in negotovost še dodatno zmanjšali ter se bo realni dohodek povečal, in če se ne bodo pojavili dodatni negativni šoki, naj bi se potrošnja še naprej izboljševala in podpirala gospodarsko rast, čeprav bodo učinki ponovnega odpiranja gospodarstva po pandemiji popuščali. Rast potrošnje gospodinjstev bo v letu 2026 po pričakovanjih ostala močna, k čemur bodo prispevali rast dohodka od dela in od premoženja in kapitala ter zmanjševanje predhodne previdnosti pri varčevanju. V primerjavi s septembrskimi projekcijami je bila rast zasebne potrošnje za leto 2023 popravljena za 0,2 odstotne točke navzgor zaradi navzgor popravljenih podatkov za prvo polovico leta, za leto 2024 pa je bila popravljena za 0,2 odstotne točke navzdol zaradi večjega kratkoročnega varčevanja, medtem ko je za leto 2025 ostala nespremenjena.

Realni razpoložljivi dohodek je v letu 2023 po ocenah okreval in se bo v obdobju 2024–2026 po projekcijah povečeval hitreje zaradi zniževanja inflacije in močne rasti plač. Potem ko je v letu 2022 rahlo upadel, bo realni razpoložljivi dohodek v letu 2023 predvidoma okreval, k čemur bosta prispevala močna rast dohodka od dela in od premoženja in kapitala ter zniževanje inflacije. Dohodek iz premoženja in kapitala bo skupaj z močno rastjo plač v bližnji prihodnosti predvidoma podpiral kupno moč gospodinjstev. Prispevek neto javnofinančnih transferjev k rasti realnega razpoložljivega dohodka in potrošnje bo v celotnem obdobju projekcij po pričakovanjih večinoma nevtralen.

Stopnja varčevanja gospodinjstev bo v celotnem obdobju projekcij predvidoma ostala višja od ravni pred pandemijo. Stopnja varčevanja se je v prvi polovici leta 2023 zvišala in bo po pričakovanjih ostala visoka še nekaj časa, kar odraža močno rast dohodka iz premoženja in kapitala v prvi polovici leta (deloma zaradi velike nagnjenosti k varčevanju te vrste dohodka), še vedno veliko negotovost in močne spodbude za varčevanje, ki izhajajo iz zviševanja obrestnih mer. Ko se bo negotovost zmanjševala, pa naj bi se stopnja varčevanja gospodinjstev od leta 2025 dalje vseeno rahlo zniževala, vendar bo ostala precej nad ravnijo pred pandemijo, ker višje obrestne mere odtehtajo željo gospodinjstev, da po pandemiji normalizirajo varčevanje. Obseg presežnih prihrankov po pričakovanjih ne bo prispeval k rasti potrošnje, ker so prihranki skoncentrirani v premožnih gospodinjstvih in so večinoma akumulirani v nelikvidno premoženje, pa tudi ker je visoka stopnja inflacije neugodno vplivala na realno vrednost teh prihrankov. Stopnja varčevanja je bila v primerjavi s septembrskimi projekcijami popravljena navzgor, kar večinoma odraža popravke preteklih podatkov, pričakovano previdnejše vedenje gospodinjstev in močnejše spodbude za varčevanje zaradi visokih obrestnih mer in zaostrenega dostopa do kreditov.

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

Tehnične predpostavke glede na septembrske projekcije zajemajo nižje kratkoročne obrestne mere v euroobmočju, nižje cene energentov in depreciacijo eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 23. novembra 2023. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb, medtem ko se donosnost 10-letnih državnih obveznic uporablja kot približek dolgoročnih obrestnih mer.[4] Predpostavke o kratkoročnih obrestnih merah so bile za obdobje projekcij popravljene navzdol, donosnost 10-letnih državnih obveznic pa je ostala večinoma nespremenjena.

Tabela

Tehnične predpostavke

December 2023 | September 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Trimesečni EURIBOR | 3,4 | 3,6 | 2,8 | 2,7 | 0,3 | 3,4 | 3,7 | 3,1 |

Donosnost 10-letnih državnih obveznic | 3,2 | 3,2 | 3,3 | 3,4 | 1,8 | 3,1 | 3,3 | 3,4 |

Cene nafte (v USD/sod) | 84,0 | 80,1 | 76,5 | 73,6 | 103,7 | 82,7 | 81,8 | 77,9 |

Cene zemeljskega plina (EUR/MWh) | 42 | 47 | 44 | 37 | 123 | 43 | 54 | 47 |

Veleprodajne cene električne energije (EUR/MWh) | 105 | 117 | 111 | 98 | 258 | 115 | 143 | 123 |

Cene primarnih surovin razen energentov v USD | –13,2 | –2,3 | 2,4 | 1,7 | 6,6 | –13,6 | –3,1 | 3,2 |

Pravice iz sistema EU za trgovanje z emisijami | 84,0 | 78,4 | 82,0 | 85,2 | 80,9 | 87,9 | 92,3 | 96,5 |

Devizni tečaj USD/EUR | 1,08 | 1,08 | 1,08 | 1,08 | 1,05 | 1,09 | 1,09 | 1,09 |

Nominalni efektivni devizni tečaj eura | 121,9 | 123,5 | 123,5 | 123,5 | 116,8 | 123,0 | 124,9 | 124,9 |

Opomba: Podatki so na voljo za prenos iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

Tehnične predpostavke o cenah energetskih surovin so bile od septembrskih projekcij popravljene navzdol.[5] Po obdobju višjih cen nafte v septembru in oktobru zaradi odločitve, da se zmanjšanje proizvodnje v državah članicah OPEC+ podaljša do konca leta 2023, in zaradi tveganja za ponudbo z Bližnjega vzhoda, ki izhaja iz konflikta v regiji, je slabitev povpraševanje v razvitih gospodarstvih ob makroekonomskih zaviralnih dejavnikih privedla do znižanja cen nafte. Gledano v celoti se je krivulja terminskih cen nafte od septembrskih projekcij premaknila navzdol (za 2,1% za leto 2024 in za 1,7% za leto 2025) in ostaja nagnjena navzdol. Predpostavlja se, da bo cena nafte upadla z 84 USD za sod v letu 2023 na 73,6 USD za sod v letu 2026. Cene plina so bile bolj znatno popravljene navzdol. Učinek nizke porabe plina na začetku kurilne sezone v Evropi in polnih skladišč plina na cene je odtehtal vpliv tveganja za dobavo, ki izhaja iz zaprtja izraelskega plinskega polja po terorističnih napadih in uhajanja plina iz plinovoda med Finsko in Estonijo. Gledano v celoti se je krivulja terminskih cen plina od septembrskih projekcij premaknila navzdol (za 12,6% za leto 2024 in 6,9% za leto 2025). Tudi terminske cene električne energije so bile popravljene navzdol za 18,3% za leto 2023 in 10,1% za leto 2025. Kar zadeva pravice do emisije ogljika v sistemu EU za trgovanje z emisijami, so po najnovejših podatkih terminske cene v povprečju okrog 11% nižje od gibanja, predvidenega v septembrskih projekcijah, vendar se predpostavlja, da se bodo cene v sistemu za trgovanje z emisijami od zadnjega četrtletja 2023 do zadnjega četrtletja 2026 zvišale za okrog 8 EUR na tono.

Predpostavke o cenah primarnih surovin razen energentov so bile od septembrskih projekcij popravljene navzgor za leto 2024 in navzdol za leto 2025 zaradi različnega gibanja mednarodnih cen kovin in prehrambnih surovin. Cene kovin so se zvišale predvsem zaradi pozitivnih gospodarskih novic iz Kitajske. Popravek mednarodnih cen prehrambnih surovin navzgor za leto 2024 in popravek navzdol za leto 2025 odražata različna gibanja posameznih prehrambnih surovin. Cene kakava in sladkorja so se zvišale zaradi škode na pridelku, ki jo še vedno povzroča El Niño, medtem ko so se cene pšenice in koruze precej znižale po obdobju zelo velike svetovne ponudbe, zlasti iz Rusije.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v desetih delovnih dneh do presečnega datuma. Iz tega izhaja, da bo devizni tečaj med ameriškim dolarjem in eurom v obdobju projekcij na ravni 1,08 USD za euro in bo torej 0,9% nižji, kot je bilo predpostavljeno v septembrskih projekcijah. Predpostavka o efektivnem tečaju eura kaže na depreciacijo v višini 1,1% v primerjavi s predpostavko v septembrskih projekcijah.

Stanovanjske naložbe se bodo v letu 2024 po pričakovanjih še naprej zmanjševale, nato pa bodo v letih 2025 in 2026 okrevale, ko bodo popuščali zaviralni učinki zaostrovanja pogojev financiranja. V skladu s signali iz kratkoročnih kazalnikov, kot sta nadaljnje zniževanje števila izdanih gradbenih dovoljenj in poslabšanje zaupanja gradbenih podjetij, bodo stanovanjske naložbe predvidoma nekaj časa še naprej upadale in naj bi se vrnile k pozitivni rasti šele leta 2025. Vztrajno šibke stanovanjske naložbe so posledica občutnega zaostrovanja pogojev financiranja, vključno s strmim dvigom hipotekarnih obrestnih mer in zaostrovanjem posojilnih pogojev v bankah. Ko bodo negativni učinki zaostrovanja pogojev financiranja izzveneli in se bo rast dohodka okrepila, pa se bodo stanovanjske naložbe v letih 2025 in 2026 po pričakovanjih postopno spet povečevale. Neugoden vpliv bolj zaostrenih bančnih posojilnih pogojev (vključno z dejavniki na strani povpraševanja in ponudbe) na rast stanovanjskih naložb bo v obdobju 2023–2024 najverjetneje močan in v letu 2025 še vedno izrazit.

Rast podjetniških naložb bo v letu 2024 predvidoma šibka zaradi zaostrenih pogojev financiranja, zato bo zaostajala za povečevanjem povpraševanja, v obdobju 2025–2026 pa bodo podjetniške naložbe predvidoma okrevale zaradi popuščanja negativnega vpliva pogojev financiranja in zaradi podpore iz programa »EU naslednje generacije«. Po povečanju v tretjem četrtletju se bodo podjetniške naložbe v zadnjem četrtletju 2023 po pričakovanjih skrčile, v prvem četrtletju 2024 pa bodo večinoma stagnirale, ko bodo šibka gospodarska aktivnost, zaostreni pogoji financiranja in strogi pogoji kreditiranja zavirali naložbe. Zaviralni učinek strožjih bančnih posojilnih pogojev na podjetniške naložbe, predviden v decembrskih projekcijah, je po ocenah najmočnejši v letu 2023, medtem ko naj bi bil za leti 2024 in 2025 še vedno precejšen. Popuščanje teh negativnih učinkov in vsesplošen odboj domačega in zunanjega povpraševanja ter zeleni in digitalni prehod, ki sta podprta s sredstvi iz sklada »EU naslednje generacije«, naj bi srednjeročno prispevali k okrevanju podjetniških naložb.

Okvir 2

Mednarodno okolje

Rast svetovnega gospodarstva je bila v letu 2023 umirjena, a stabilna, k čemur so prispevali odporni trgi dela in močna zasebna potrošnja, vendar se bo dinamika rasti po pričakovanjih nekoliko umirila. K svetovni gospodarski rasti v letu 2023, ki naj bi po ocenah znašala 3,3%, so prispevala nastajajoča tržna gospodarstva, vključno s Kitajsko, in ZDA.[6] V ZDA je bila zaradi solidnega domačega povpraševanja in močnega trga dela gospodarska rast močna kljub precejšnjemu zaostrovanju denarne politike. Na Kitajskem sta odpravljanje ukrepov za zajezitev pandemije na začetku leta in bolj splošno okrevanje potrošnje odtehtala šibek stanovanjski nepremičninski sektor. V velikih državah dajejo najnovejši podatki mešane signale. Na Kitajskem in v ZDA se je realna rast BDP v tretjem četrtletju pospešila, medtem ko je v Združenem kraljestvu ostala nespremenjena in na Japonskem manjša zaradi visoke inflacije, ki je v obeh državah zavirala gospodarsko aktivnost in potrošnjo. Svetovna realna rast BDP bo po projekcijah znašala 3,1% leta 2024 in 3,2% v letih 2025 in 2026, kar je večinoma v skladu s septembrskimi projekcijami, vendar nižje od povprečne 3,6-odstotne ravni pred pandemijo (zabeležene v obdobju 2012–2019). V ZDA je bila rast popravljena navzgor, kar odraža pričakovanja o »mehkejšem pristanku« in bolj nemotenem procesu dezinflacije. V Združenem kraljestvu se bo gospodarstvo po ocenah izognilo recesiji, vendar je bila rast v letih 2024 in 2025 popravljena navzdol, kar odraža slabše podatke in zapoznel učinek zaostrovanja denarne politike ob visoki inflaciji. Obeti za gospodarsko rast so pri nastajajočih azijskih gospodarstvih in Kitajski večinoma nespremenjeni.

Ob normalizaciji strukture potrošnje po pandemiji je rast svetovne trgovinske menjave v letu 2023 ostala šibka, vseeno pa bo trgovinska menjava po projekcijah srednjeročno okrevala in se začela povečevati bolj v skladu s svetovno gospodarsko aktivnostjo. Povprečna letna rast trgovinske menjave se je v letu 2023 zaradi negativnega učinka prenosa najverjetneje upočasnila na 1,1%, vendar je v drugem četrtletju že začela ponovno pridobivati zagon. Šibko medletno rast je mogoče pojasniti (i) s trgovinsko manj intenzivno sestavo svetovne rasti zaradi višjega deleža potrošnje v domačem povpraševanju, (ii) z večjim prispevkom nastajajočih tržnih gospodarstev – ki imajo manjšo trgovinsko elastičnost – k svetovni rasti in (iii) z normalizacijo nekaterih dejavnikov, povezanih s pandemijo, ki so do leta 2022 podpirali rast trgovinske menjave. Slednji dejavniki so povezani s preusmerjanjem povpraševanja od proizvodov nazaj k storitvam, ko so se ukrepi za zajezitev pandemije v celoti sprostili. V primerjavi s septembrskimi projekcijami sta bili rast svetovne trgovinske menjave in zunanjega povpraševanja po izvozu euroobmočja za leto 2023 popravljeni navzgor zaradi boljših podatkov v Združenem kraljestvu, na Kitajskem in v Indiji, zlasti v drugem četrtletju. Rast svetovne trgovinske menjave bo v preostanku obdobja projekcij po pričakovanjih ponovno pridobila zagon in se zviševala večinoma v skladu z gospodarsko aktivnostjo. Svetovna trgovinska menjava se bo po projekcijah povečala za 3,0% v letih 2024 in 2025 in za 3,2% v letu 2026. V primerjavi s septembrskimi projekcijami je bila popravljena navzdol zaradi ponovne ocene hitrosti, s katero naj bi se elastičnost svetovne trgovine vrnila k predvideni dolgoročni vrednosti. Zunanje povpraševanje po izvozu euroobmočja se bo po projekcijah v letu 2024 povečalo za 2,6%, v letu 2025 za 2,9% in v letu 2026 za 3,1%, kar je prav tako nižje od predhodnih projekcij.

Tabela

Mednarodno okolje

(medletne spremembe v odstotkih)

December 2023 | September 2023 | |||||||

|---|---|---|---|---|---|---|---|---|

2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Svetovni realni BDP (brez euroobmočja) | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,2 | 3,0 | 3,2 |

Svetovna trgovinska menjava (brez euroobmočja)1) | 1,1 | 3,0 | 3,0 | 3,2 | 5,3 | 0,2 | 3,2 | 3,3 |

Zunanje povpraševanje po izvozu euroobmočja2) | 0,8 | 2,6 | 2,9 | 3,1 | 6,5 | 0,1 | 3,0 | 3,0 |

Svetovni indeks cen življenjskih potrebščin (brez euroobmočja) | 5,0 | 4,4 | 3,4 | 2,9 | 7,6 | 4,8 | 4,2 | 3,2 |

Izvozne cene konkurentov v nacionalni valuti3) | –0,3 | 3,2 | 2,7 | 2,6 | 16,0 | 0,4 | 2,8 | 2,5 |

Opomba: Podatki so na voljo za prenos iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

3) Izračunano kot tehtano povprečje izvoznih deflatorjev v trgovinskih partnericah euroobmočja.

Medletna skupna inflacija na svetovni ravni se bo v obdobju projekcij predvidoma znižala, izvozne cene konkurentov euroobmočja pa se bodo normalizirale. Svetovna skupna inflacija, merjena z indeksom cen življenjskih potrebščin, bo letos po projekcijah dosegla 5,0%, nato pa se bo postopno zniževala in leta 2026 znašala 2,9%. Projekcije svetovne inflacije so bile v primerjavi s septembrskimi projekcijami popravljene rahlo navzgor predvsem zaradi popravkov inflacijskih obetov za Turčijo navzgor. Izvozne cene konkurentov euroobmočja (v nacionalnih valutah) so po ocenah v drugem četrtletju 2023 upadle na raven, nižjo od dolgoročne povprečne stopnje rasti, ker so se cene primarnih surovin še naprej zniževale in so pritiski iz domače in tuje proizvodne verige popuščali. Izvozne cene bodo po projekcijah zabeležile odboj, ko jih bo manj zaviralo zniževanje cen primarnih surovin. V primerjavi s septembrskimi projekcijami so bile za leto 2023 popravljene navzdol in za obdobje 2024–2025 navzgor.

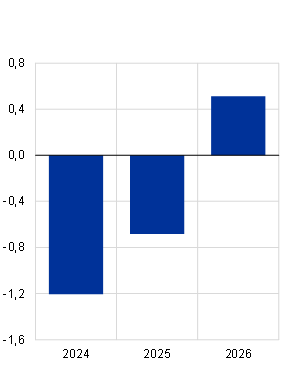

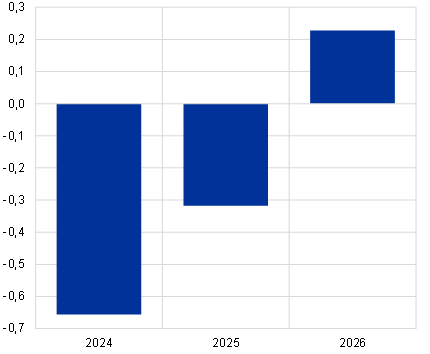

Obeti za trgovinsko menjavo euroobmočja ostajajo skromni, ker visoke cene energentov in zapozneli učinki efektivne apreciacije eura v preteklem letu ovirajo konkurenčnost. Podatki za realni izvoz euroobmočja v drugem četrtletju so bili zelo slabi, pri čemer se je izvoz v tretjem četrtletju 2023 po ocenah še naprej zmanjševal kljub okrevanju zunanjega povpraševanja po izvozu euroobmočja. Obeti glede deleža na izvoznih trgih so po najnovejših ocenah izrazito nižji od obetov v septembrskih projekcijah. Rast izvoza bo po projekcijah okrevala od zadnjega četrtletja 2023 dalje. Vseeno pa ostaja konkurenčnost izvoznih cen izpostavljena pritiskom zaradi efektivne apreciacije eura od druge polovice leta 2022 in visokih cen energentov, s katerimi se soočajo podjetja v euroobmočju. Ankete kažejo, da se nova izvozna naročila zmanjšujejo tako v storitvenih kot tudi v predelovalnih dejavnostih, medtem ko so zaostanki pri naročilih upadli na rekordno nizko raven. Zato bo izvoz euroobmočja po projekcijah ostal umirjen, kar je večinoma skladno z zunanjim povpraševanjem v obdobju projekcij in v skladu z dinamiko po pandemiji, ki nakazuje, da se je elastičnost izvoza na zunanje povpraševanje zmanjšala. Videti je, da je tudi uvoz euroobmočja postal manj občutljiv na povpraševanje. Potem ko se je v tretjem četrtletju 2023 po ocenah skrčil, naj bi se uvoz glede na uvozno povpraševanje v obdobju projekcij povečeval bolj umirjeno kot v preteklosti. Manjša trgovinska elastičnost bi bila lahko odraz različnih dejavnikov, kot so preusmeritev domačega povpraševanja k manj trgovinsko intenzivnim komponentam (pri uvozu) – na primer k storitvam – ali izzivi glede konkurenčnosti, s katerimi se soočajo podjetja v euroobmočju (pri izvozu). Gledano v celoti bo prispevek neto trgovinske menjave k rasti BDP v letu 2024 po pričakovanjih negativen, leta 2025 bo večinoma nevtralen, leta 2026 pa bo trgovinska menjava zmerno podpirala rast (graf 2). Presežek na tekočem računu euroobmočja se bo po projekcijah stabiliziral na ravni okrog 1% BDP, kar je precej nižje od ravni pred pandemijo.

Graf 2

Realni BDP v euroobmočju – razčlenitev na glavne izdatkovne komponente

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek obdobja projekcij.

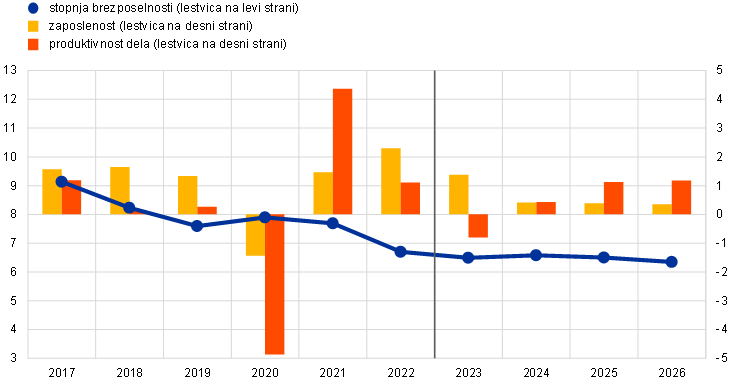

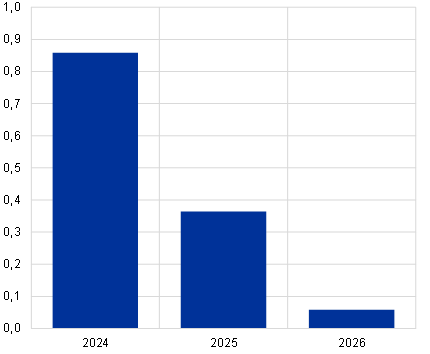

Trg dela bo predvidoma ostal odporen, čeprav se bo nekoliko ohlajal, pri čemer bo rast zaposlenosti (glede na BDP) bolj umirjena kot leta 2023. Rast skupne zaposlenosti se bo po pričakovanjih upočasnila, vendar bo ostala pozitivna. Tako bo upadla z 2,3% v letu 2022 na 1,4% v letu 2023, nato pa se bo v obdobju 2024–2026 stabilizirala na ravni 0,4% (graf 3). V primerjavi s septembrskimi projekcijami je bila rast zaposlenosti popravljena za 0,6 odstotne točke navzgor v celotnem obdobju projekcij (kumulativno), kar nakazuje popravek rasti produktivnosti dela navzdol. Ta dinamika odraža predpostavko o kopičenju delovne sile v sedanjem okolju šibke gospodarske rasti, ki se bo zmanjšalo v poznejših letih obdobja projekcij, ko se bo gospodarstvo spet okrepilo. Gledano v celoti se bo rast produktivnosti dela v obdobju projekcij predvidoma okrepila, vendar bo raven produktivnosti ostala precej pod dolgoročnim linearnim trendom. Stopnja brezposelnosti se bo kratkoročno po pričakovanjih rahlo zvišala in bo leta 2024 znašala 6,6%, nato pa se bo v preostanku obdobja projekcij znižala na povprečno 6,5% v letu 2025 in 6,4% v letu 2026. Čeprav je to v nasprotju z rahlim zviševanjem, predvidenim v septembrskih projekcijah, pa ostaja splošna ocena o pomanjkanju ustrezne delovne sile veljavna.

Graf 3

Trg dela v euroobmočju

(odstotek delovne sile (lestvica na levi strani), medletne spremembe v odstotkih (lestvica na desni strani))

Opomba: Navpična črta označuje začetek obdobja projekcij.

Okvir 3

Analiza scenarija: morebitna nadaljnja eskalacija konflikta na Bližnjem vzhodu

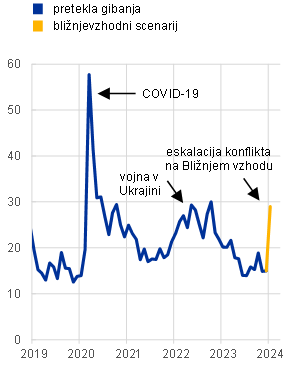

V tej analizi proučujemo tveganje izjemnih dogodkov, ki so mu izpostavljene osnovne decembrske projekcije. To izhaja iz morebitne nadaljnje eskalacije konflikta na Bližnjem vzhodu. Osnovne decembrske projekcije predpostavljajo, da bo sedanji konflikt geografsko zamejen in zato ne bo imel pomembnega ekonomskega vpliva na gospodarstvo v euroobmočju poleg tega, kar je že upoštevano. Odziv globalnih finančnih trgov po izbruhu konflikta je bil zmeren z majhnim začetnim povečanjem cen nafte in gospodarske negotovosti, kar je v skladu s šibkimi trgovinskimi in finančnimi povezavami euroobmočja s prizadetimi območji. Scenarij v tem okvirju predpostavlja večjo in dolgotrajnejšo eskalacijo konflikta ter delno zaprtje Hormuške ožine, kar bi imelo večje posledice za svetovno gospodarstvo in euroobmočje glede na osnovne decembrske projekcije. To bi pomenilo motnje v gospodarski aktivnosti, zlasti v državah, ki so neposredno vpletene v konflikt, višje cene energentov ter povečanje splošne gospodarske negotovosti in motenj na finančnih trgih (graf A). Takšen scenarij predpostavlja tveganje izjemnih dogodkov, zato je treba ob veliki negotovosti, ki spremlja potek konflikta, ocene obravnavati zelo previdno.

Graf A

Scenarij o morebitni eskalaciji konflikta na Bližnjem vzhodu

(a) Sintetični indeks cen energentov | (b) Indeks volatilnosti delniškega trga v ZDA (VIX) | (c) Rast zunanjega povpraševanja po izvozu euroobmočja |

|---|---|---|

(USD/MWh) | (indeks) | (odklon od osnovnega scenarija v odstotnih točkah) |

|  |  |

Opombe: Sintetični indeks cen energetskih primarnih surovin je izračunan kot tehtano povprečje cen nafte in plina. Scenarij o cenah nafte je oblikovan na podlagi elastičnosti cen nafte na šoke v ponudbi nafte, kot je ocenjeno v Caldari, D., Cavallo, M. in Iacoviello, M., »Oil price elasticities and oil price fluctuations«, Journal of Monetary Economics, zvezek 103, 2019, medtem ko je scenarij o cenah plina oblikovan na podlagi elastičnosti cen plina na šoke v ponudbi plina, kot je ocenjeno v Albrizio, S., Bluedorn, J., Koch, C., Pescatori, A. in Stuermer, M., »Sectoral Shocks in Role of Market Integration: The Case of Natural Gas«, AEA Papers and Proceedings, American Economic Association, zvezek 113, str. 43–46, maj 2023. Indeks volatilnosti temelji na indeksu VIX, ki ga izračunava Chicago Board Options Exchange. Vpliv na zunanje povpraševanje po izvozu euroobmočja je izračunan s pomočjo globalnega modela ECB ter zajema cene energentov, negotovost in trgovinsko menjavo.

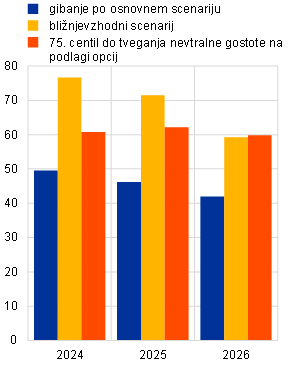

Ob hipotetični eskalaciji konflikta bi se lahko cene nafte in plina znatno zvišale, zlasti v primeru delne blokade Hormuške ožine. Scenarij predpostavlja, da je približno tretjina dobave nafte in plina, ki je v tranzitu prek Hormuške ožine, motena, kar prispeva k zaostrovanju razmer na svetovnih energetskih trgih. Zato bi se cene nafte v drugem četrtletju 2024 zvišale na skoraj 130 USD za sod, cene plina pa bi poskočile na 83 EUR/MWh (57% oziroma 74% nad ravnijo v osnovnih projekcijah). Gledano v celoti se predpostavlja, da je sintetični indeks cen energentov (ki združuje cene nafte in plina) v drugem četrtletju 2024 za 64% višji od osnovnih projekcij in da je leta 2026 še vedno za 36% višji od osnovnih projekcij (graf A, slika a). Takšen scenarij je ekstremen, saj bi cene energentov poskočile nad 75. centil porazdelitve terminskih cen energentov, kot izhaja iz opcij (glej tudi okvir 4). Hormuška ožina ni bila doslej še nikoli dejansko blokirana, medtem ko je predpostavljeni šok na strani ponudbe nafte in plina vztrajnejši od zgodovinskih ponudbenih šokov, saj se energetski trgi ponavadi hitreje uravnotežijo.

Po scenariju eskalacije konflikta bi gospodarski obeti verjetno postali bolj negotovi, kar bi povzročilo upad zasebne potrošnje, naložb in trgovinske menjave ter privedlo do precejšnjega prevrednotenja instrumentov na finančnih trgih. Scenarij eskalacije konflikta predpostavlja, da bi se indeks volatilnosti VIX, tj. približek za svetovno negotovost, v začetku leta 2024 povečal za okrog 14 točk (graf A, slika b), kar je podobno kot po začetku ukrajinske vojne in med preteklimi geopolitičnimi trenji na Bližnjem vzhodu. Zatem naj bi se postopoma vrnil na ravni pred konfliktom, kar je v skladu s preteklimi vzorci. Velika volatilnost na finančnih trgih bi bila povezana s strmim poslabšanjem zaupanja podjetij, potrošnikov in finančnih trgov.

Posledični vpliv na svetovno gospodarsko aktivnost in zunanje povpraševanje po izvozu euroobmočja bi bil občuten. Tudi ob predpostavki strmega upada domače gospodarske aktivnosti v Izraelu, Palestini, Libanonu, Siriji in Iranu bi bil neposredni vpliv na globalni BDP in zunanje povpraševanje po izvozu euroobmočja omejen zaradi majhne trgovinske uteži regije. Vseeno bi se z višjimi cenami nafte in plina, predpostavljenimi v tem scenariju, povečali globalni cenovni pritiski in oslabil globalni BDP, s čimer bi se povpraševanje po izvozu euroobmočja še dodatno zmanjšalo, čeprav z določenim zamikom. Z globalno negotovostjo bi oslabila tudi globalna gospodarska aktivnost. Gledano v celoti bi se rast zunanjega povpraševanja leta 2024 zmanjšala za 1,2 odstotne točke glede na osnovne decembrske projekcije (graf A, slika c).

Gospodarska rast v euroobmočju bi oslabila zaradi višjih cen energentov, negotovosti in prelivanja posledic v mednarodnem okolju, medtem ko bi se inflacija, merjena s cenami življenjskih potrebščin, zvišala predvsem zaradi višjih cen energentov (graf B). Podobno kot v svetovnem gospodarstvu bi višje cene nafte in plina ter povečana negotovost neposredno ovirale tudi gospodarsko aktivnost v euroobmočju, saj bi gospodinjstva in podjetja kot odziv na šok zmanjšala realno potrošnjo in investicije. Poleg tega bi prelivanje posledic v mednarodnem okolju negativno vplivalo na zunanje povpraševanje po izvozu euroobmočja, s čimer bi se dodatno zmanjšalo skupno povpraševanje. Gledano v celoti bi bila realna rast BDP v euroobmočju v letu 2024 za 0,7 odstotne točke nižja in v letu 2025 za 0,3 odstotne točke nižja kot v osnovni decembrski projekciji, po ocenah pa naj bi se ponovno okrepila leta 2026, saj se predpostavlja, da se bo negotovost v tem času postopoma zmanjševala. Inflacija v euroobmočju bi se v letu 2024 zvišala za 0,9 odstotne točke in v letu 2025 za 0,4 odstotne točke predvsem zaradi višjih globalnih cen energentov.

Graf B

Vpliv scenarija na realno rast BDP in inflacijo v euroobmočju

(odklon od medletne rasti v osnovnem scenariju v odstotnih točkah)

Realna rast BDP | Inflacija (HICP) |

|---|---|

|  |

Viri: simulacije na podlagi modela ECB-BASE in izračunov strokovnjakov ECB.

Opombe: Simulacije so bile izvedene v okviru določanja napovedi z oblikovanjem pričakovanj na podlagi preteklih podatkov ter z eksogeno denarno in javnofinančno politiko. Pri deviznem tečaju se upošteva vpliv na devizni tečaj med eurom in ameriškim dolarjem in na nominalni efektivni tečaj eura. Pri celotnem vplivu na gospodarsko rast in inflacijo v euroobmočju se upoštevajo energenti, negotovost in trgovinska menjava. Vpliv šokov zaradi negotovosti je ocenjen zunaj modela podobno kot v okvirju z naslovom »Kako ruska invazija na Ukrajino prek negotovosti vpliva na gospodarsko aktivnost v euroobmočju«, Ekonomski bilten, številka 4, ECB, 2022.

3 Javnofinančni obeti

Naravnanost javnofinančne politike se bo v obdobju projekcij predvidoma zaostrila, zlasti leta 2024 (tabela 3). Raven javnofinančne podpore v euroobmočju ostaja večinoma spodbujevalna, kar je odraz preteklih ukrepov – zlasti tistih, ki so bili leta 2020 sprejeti ob pandemiji koronavirusa (COVID-19), in ukrepov energetske podpore iz leta 2022. Delni umik podpore pomeni zaostrovanje javnofinančne politike (ki je opredeljena kot sprememba ciklično prilagojenega primarnega salda[7]) v obdobju projekcij – zlasti v letu 2024, ko se izteče velik delež podpore, s katero se kompenzirajo cene energentov in inflacija. V letih 2025 in 2026 se bo naravnanost javnofinančne politike rahlo zaostrila zaradi nadaljnjega zmanjševanja preostalih podpornih ukrepov in zvišanja posrednih davkov. V primerjavi s septembrskimi projekcijami se na ravni euroobmočja v letih 2023 in 2025 pričakuje določeno dodatno zaostrovanje, medtem ko se v letu 2024 zdaj pričakuje rahlo manj zaostrovanja. Približno polovico popravka naravnanosti javnofinančne politike v letu 2024 je mogoče pojasniti s popravkom javnofinančnih stroškov navzgor zaradi obstoječih energetskih ukrepov. Nižji davki na energijo, ki jih plačujejo elektroenergetska podjetja v Franciji, in novi ukrepi, sprejeti v Španiji, namreč odtehtajo zgodnejši konec cenovne kapice na cene električne energije in plina v Nemčiji, kot je bilo sprva pričakovano (predčasni konec je posledica nedavne sodbe nemškega zveznega ustavnega sodišča o financiranju v izrednih razmerah). Poleg sprememb ukrepov v zvezi s ceno energije popravki skupnih diskrecijskih ukrepov izhajajo iz nekoliko višjih transferjev in državne potrošnje. Ta dva dejavnika deloma odražata rast plač in pokojnin, saj sta eksplicitno ali implicitno indeksirana – z zamikom – na cene.

Tabela 3

Javnofinančni obeti v euroobmočju

(v odstotkih BDP)

December 2023 | September 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

Naravnanost javnofinančne politike (prilagojena za nepovratna sredstva iz sklada »EU naslednje generacije«)1) | 0,5 | 0,3 | 0,7 | 0,1 | 0,1 | 0,7 | 0,1 | 0,8 | 0,0 |

Javnofinančni saldo (kot odstotek BDP) | −3,6 | −3,1 | −2,8 | −2,7 | −2,6 | −3,6 | −3,2 | −2,8 | −2,9 |

Strukturni proračunski saldo (kot odstotek BDP)2) | −3,6 | −3,2 | −2,7 | −2,6 | −2,7 | −3,2 | −3,0 | −2,4 | −2,5 |

Bruto javni dolg (kot odstotek BDP) | 90,9 | 88,7 | 88,3 | 88,1 | 88,1 | 91,4 | 89,0 | 88,6 | 88,5 |

Opomba: Podatki so na voljo za prenos iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

1) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov. Negativna številka pomeni sprostitev naravnanosti javnofinančne politike.

2) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

Javnofinančni obeti v euroobmočju naj bi se v obdobju projekcij izboljšali. Proračunski primanjkljaj naj bi se v letu 2024 zmanjšal na 2,8% BDP in v preostalem obdobju projekcij ostal pod 3-odstotno referenčno vrednostjo. Leta 2026 naj bi bil proračunski primanjkljaj za 1,0 odstotne točke nižji od primanjkljaja v letu 2022. To je predvsem posledica zmanjšanja ciklično prilagojenega primarnega primanjkljaja v obdobju 2023–2026, kar bo odtehtalo povečanje plačil obresti, ki pa naj bi bilo zmerno v primerjavi z zvišanjem tržnih obrestnih mer, saj se to zvišanje prenaša postopno zaradi razmeroma dolge preostale zapadlosti državnih dolžniških vrednostnih papirjev v euroobmočju. V primerjavi s septembrskimi projekcijami ostajajo projekcije proračunskega salda v euroobmočju za leto 2024 nespremenjene, saj so popravki navzgor pri nekaterih državah izravnani z večjim napovedanim primanjkljajem v večini drugih držav. Delež javnega dolga euroobmočja v razmerju do BDP se bo po projekcijah še naprej zmanjševal in leta 2026 dosegel 88,1%, k čemur bodo prispevale negativne razlike med obrestno mero in stopnjo rasti, ki bodo več kot odtehtale primarni primanjkljaj, ter pričakovane pozitivne prilagoditve med primanjkljajem in dolgom. Delež javnega dolga v razmerju do BDP je bil v primerjavi s septembrskimi projekcijami popravljen navzdol zaradi premika ravni, potem ko je bil BDP v letu 2021 popravljen navzgor pri več državah.

4 Cene in stroški

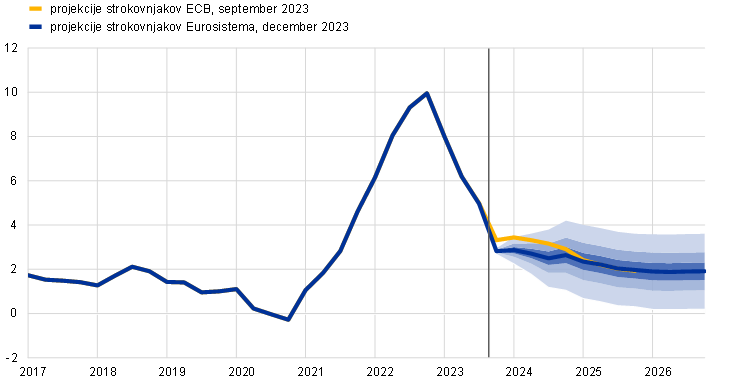

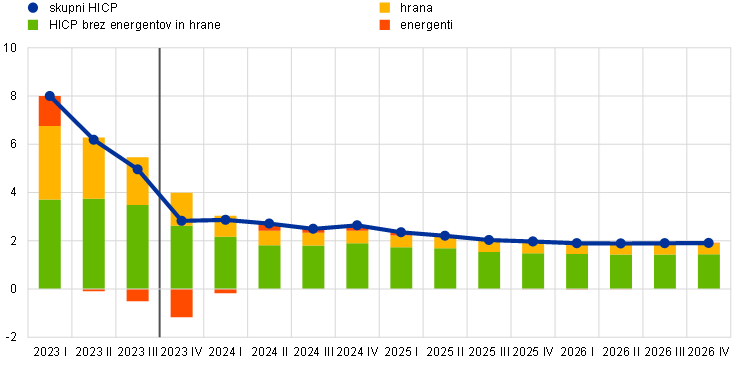

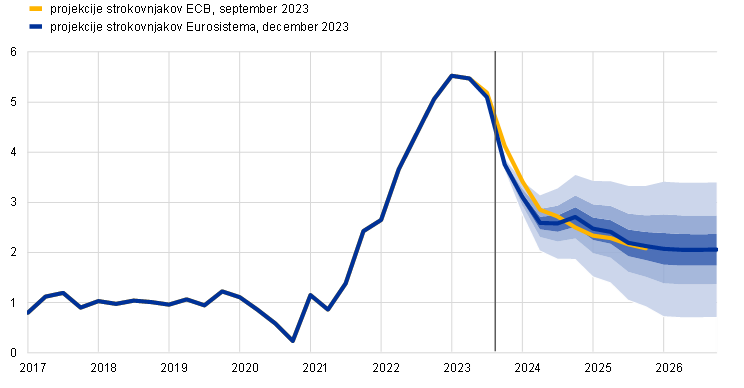

Inflacija se bo po projekcijah znižala s 5,4% v povprečju leta 2023 na 2,7% v letu 2024 in 2,1% v letu 2025, nato pa bo leta 2026 znašala 1,9% (graf 4). Potem ko se je inflacija novembra močno znižala in dosegla 2,4%, se v zelo kratkoročnem obdobju pričakuje začasen odboj, ki bo večinoma povezan z navzgor delujočimi baznimi učinki v skupini energentov in umikom nekaterih ukrepov javnofinančne podpore (graf 5). Tako naj bi se inflacija v skupini energentov v letu 2024 zvišala, kar bo deloma odtehtalo nadaljnje upadanje inflacije v skupini hrane ter inflacije brez energentov in hrane. To pomeni, da se bo skupna inflacija tekom leta 2024 le postopoma zniževala. Od konca leta 2024 dalje se bodo po pričakovanjih vse glavne komponente inflacije še naprej zniževale, kar bo omogočilo, da bo skupna inflacija v drugi polovici leta 2025 dosegla ciljno raven ECB (graf 6).

Graf 4

Inflacija (HICP) v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije inflacije, temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska inflacija padla v posamezni razpon. Več informacij je v okvirju 6 v marčnih makroekonomskih projekcijah strokovnjakov ECB za euroobmočje.

Graf 5

Kumulativni vpliv baznih učinkov v skupini energentov na skupno inflacijo od novembra 2023 dalje

(v odstotnih točkah)

Viri: Eurostat in izračuni ECB.

Opombe: Bazni učinki predstavljajo vpliv na spremembe v medletni stopnji inflacije, ki izhajajo iz izjemnih cenovnih gibanj pred 12 meseci glede na dolgoročno povprečje medmesečnih stopenj. Kumulativni vpliv baznih učinkov je prikazan v primerjavi z določenim referenčnim mesecem. Bazni učinki v skupini energentov na primer predstavljajo zvišanje skupne inflacije za 1,6 odstotne točke v juniju 2024 v primerjavi s stopnjo inflacije novembra 2023. Medtem ko so kumulativni bazni učinki, prikazani v tem grafu, pozitivni, se bo inflacija v letu 2024 po projekcijah znižala (glej graf 4), saj znižanje medletne stopnje inflacije v skupinah hrane ter inflacije brez energentov in hrane več kot odtehta rast inflacije v skupini energentov, ki jo poganjajo bazni učinki.

Inflacija v skupini energentov se bo po projekcijah začasno močno zvišala, nato pa se bo v drugi polovici leta 2024 ponovno znižala in se v letih 2025 in 2026 gibala na ravni okrog nič. Kratkoročno zvišanje medletne stopnje inflacije v skupini energentov je predvsem posledica navzgor delujočih baznih učinkov v decembru 2023 (graf 5) in odprave javnofinančnih ukrepov v letu 2024, ki kompenzirajo rast cen energentov (posebej velik je vpliv na cene plina in električne energije). Z odpravljanjem teh ukrepov od decembra 2023 dalje se bo skupna inflacija v letu 2024 po ocenah zvišala za okrog 0,4 odstotne točke. Navzgor delujoči bazni učinki in iztek vladnih ukrepov bodo verjetno več kot odtehtali nedavno znižanje cen energetskih surovin (cen nafte, plina in električne energije) ter cen emisij ogljika. Ko bodo ti učinki popustili, naj bi bil rahel trend zniževanja terminskih cen energetskih surovin glavno gonilo rahlega znižanja inflacije v skupini energentov proti koncu obdobja projekcij.

Inflacija v skupini hrane se bo po projekcijah tekom leta 2024 strmo znižala zaradi popuščanja cenovnih pritiskov iz proizvodne verige, zatem pa se bo zniževala bolj postopno. Inflacija v skupini hrane naj bi se še naprej precej zniževala, in sicer s še vedno povišane ravni, ki je novembra 2023 znašala 6,9%, na 2,6% v zadnjem četrtletju 2024. To je posledica precejšnje umiritve pritiskov iz proizvodne verige zaradi znižanja cen prehrambnih in energetskih surovin. Zatem se bo inflacija v skupini hrane postopoma upočasnila na 2,3% v letu 2026, kar je še vedno nekoliko nad 2,1-odstotno povprečno dolgoročno stopnjo pred pandemijo COVID-19, saj bodo močni pritiski s strani stroškov dela preprečili hitrejši upad.

Graf 6

Inflacija v euroobmočju – razčlenitev na glavne komponente

(medletne spremembe v odstotkih; odstotne točke)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Inflacija brez energentov in hrane se bo v obdobju projekcij predvidoma postopno zniževala (graf 7). Predvidoma se bo znižala s 3,6% v novembru 2023 na 2,7% v zadnjem četrtletju 2024, nato pa se bo še dodatno znižala na 2,3% in 2,1% v povprečju leta 2025 oziroma 2026. V bližnji prihodnosti bo popuščanje cenovnih pritiskov iz proizvodne verige predvidoma imelo močan vpliv na znižanje inflacije, medtem ko bodo povišani pritiski s strani stroškov dela predvidoma spodbujali inflacijo brez energentov in hrane. Dinamika inflacije brez energentov in hrane v celotnem obdobju projekcij odraža vse manjši vpliv predhodnih pritiskov iz proizvodne verige in ozkih grl v dobavnih verigah, normalizacijo povpraševanja po ponovnem odpiranju gospodarstva po pandemiji COVID-19 ter zaostrovanje denarne politike s strani ECB. Hitrejše zniževanje inflacije brez energentov in hrane v obdobju projekcij ovirajo še vedno povišani toda vse manjši pritiski na rast inflacije zaradi gibanja stroškov dela, ki naj bi jih dobiček na enoto proizvoda le delno absorbiral.

Graf 7

Inflacija brez energentov in hrane v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije inflacije brez energentov in hrane, temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska inflacija brez energentov in hrane padla v posamezni razpon. Več informacij je v okvirju 6 v marčnih makroekonomskih projekcijah strokovnjakov ECB za euroobmočje.

V primerjavi s septembrskimi projekcijami so bili inflacijski obeti za leto 2023 popravljena navzdol za 0,2 odstotne točke in za leto 2024 za 0,5 odstotne točke, za leto 2025 pa ostajajo nespremenjeni. Popravek navzdol za leto 2024 je predvsem posledica nedavnih presenetljivih podatkov v skupini energentov in inflaciji brez energentov in hrane ter nižjih terminskih cen energentov. Tekom leta 2024 naj bi višji domači stroškovni pritiski (kar se kaže v popravku rasti stroškov dela na enoto proizvoda navzgor) in predpostavljena depreciacija eura postopoma pridobivali zagon in sčasoma prevladovali, zaradi česar je bila inflacija brez energentov in hrane za leto 2025 rahlo popravljena navzgor. Vseeno skupna inflacija v letu 2025 ostaja nespremenjena, saj naj bi popravek inflacije brez energentov in hrane navzgor odtehtali popravki inflacije v skupini energentov navzdol, in sicer zaradi nekoliko bolj strmo nagnjene krivulje terminskih cen nafte in plina navzdol.

Tabela 4

Gibanje cen in stroškov v euroobmočju

(medletne spremembe v odstotkih)

December 2023 | September 2023 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | 2026 | 2022 | 2023 | 2024 | 2025 | |

HICP | 8,4 | 5,4 | 2,7 | 2,1 | 1,9 | 8,4 | 5,6 | 3,2 | 2,1 |

HICP energenti | 37,0 | −1,9 | 1,2 | 0,3 | −0,1 | 37,0 | −1,3 | 5,6 | 1,4 |

HICP hrana | 9,0 | 10,9 | 3,2 | 2,5 | 2,3 | 9,0 | 10,9 | 3,1 | 2,3 |

HICP brez energentov | 5,1 | 6,3 | 2,8 | 2,4 | 2,1 | 5,1 | 6,4 | 2,9 | 2,2 |

HICP brez energentov in hrane | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

HICP brez energentov, hrane in sprememb v posrednih davkih1) | 3,9 | 5,0 | 2,7 | 2,3 | 2,1 | 3,9 | 5,1 | 2,9 | 2,2 |

Deflator BDP | 4,6 | 5,6 | 2,9 | 2,5 | 1,9 | 4,6 | 5,7 | 3,1 | 2,5 |

Uvozni deflator | 17,4 | −2,9 | 1,0 | 2,3 | 2,0 | 17,4 | −2,2 | 1,6 | 1,7 |

Stroški dela na enoto proizvoda | 3,3 | 6,1 | 4,1 | 2,6 | 2,0 | 3,2 | 5,8 | 3,5 | 2,4 |

Sredstva za zaposlene na zaposlenega | 4,4 | 5,3 | 4,6 | 3,8 | 3,3 | 4,3 | 5,3 | 4,3 | 3,8 |

Produktivnost dela2) | 1,1 | −0,8 | 0,4 | 1,1 | 1,2 | 1,1 | −0,5 | 0,8 | 1,3 |

Opombe: BDP in uvozni deflator, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Podatki so na voljo za prenos, tudi četrtletno, iz zbirke podatkov za makroekonomske projekcije na spletnem mestu ECB.

1) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

2) Merjeno kot realni BDP na zaposlenega.

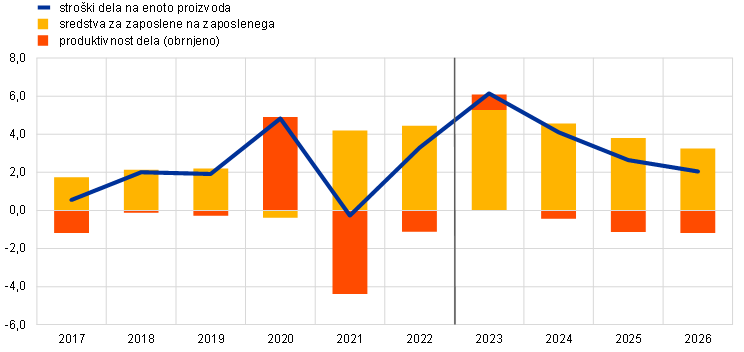

Medtem ko bo nominalna rast plač po pričakovanjih ostala močna, k čemur bo prispevalo vztrajno pomanjkanje ustrezne delovne sile, naj bi se rast sčasoma postopno zmanjševala, saj bodo pritiski, povezani s kompenziranjem inflacije in zviševanjem minimalnih plač, popustili. Rast sredstev za zaposlene na zaposlenega se bo po projekcijah zmanjšala s 5,3% v letu 2023 na 3,3% v letu 2026. V primerjavi s septembrskimi projekcijami je bila stopnja rasti za leto 2024 popravljena navzgor, za leto 2025 pa ostaja nespremenjena. Popravek navzgor za leto 2024 odraža presežno povpraševanje na trgu dela in pričakovano večje zvišanje dogovorjenih plač v bližnji prihodnosti. Močnejša rast plač tudi pomeni, da bo izguba kupne moči po skokovitem porastu inflacije predvidoma nadomeščena do konca leta 2024, kar je nekoliko prej, kot je bilo pričakovano v septembrskih projekcijah. Rast stroškov dela na enoto proizvoda je po pričakovanjih že dosegla rekordno raven in se bo po projekcijah opazno zmanjšala, k čemur bo deloma prispevalo predvideno povečanje rasti produktivnosti (graf 8), ki pa bo kljub temu ostala pod ravnijo, ki jo nakazuje zgodovinski trend.

Graf 8

Razčlenitev stroškov dela na enoto proizvoda v euroobmočju

(medletne spremembe v odstotkih; odstotne točke)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Domači cenovni pritiski, merjeni z rastjo deflatorja BDP, se bodo v obdobju projekcij predvidoma postopno zmanjševali s sedanjih zgodovinsko visokih ravni, saj se bo zmanjšala najprej rast dobičkov in nato še rast stroškov dela na enoto proizvoda (graf 9). Medletna stopnja rasti deflatorja BDP je dosegla najvišjo vrednost v prvi polovici leta 2023 (6,1%) in se bo po projekcijah do konca leta 2024 hitro zmanjšala na 2,6%, nato pa se bo zmanjševala bolj postopoma in v povprečju leta 2026 dosegla 1,9%. Rast dobička na enoto proizvoda je na začetku leta 2023 ravno tako dosegla najvišjo vrednost, po projekcijah pa bo v letu 2024 postala negativna. Takšna dinamika nakazuje, da bo od druge polovice leta 2023 dobiček deloma absorbiral razmeroma visoko rast stroškov dela.[8] Z umiritvijo rasti stroškov dela na enoto proizvoda se bo rast dobička na enoto proizvoda od leta 2025 krepila, k čemur bodo prispevali boljši obeti za rast in okrevanje rasti produktivnosti.

Graf 9

Deflator BDP v euroobmočju – dohodkovna struktura

(medletne spremembe v odstotkih; odstotne točke)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Po skokovitem porastu v letu 2022 se je medletna stopnja rasti uvoznih cen v letu 2023 spustila v negativno območje, vendar se bo po pričakovanjih ponovno okrepila, ko bodo bazni učinki pri cenah primarnih surovin popustili in se nato pozneje v obdobju projekcij normalizirali. Rast uvoznega deflatorja se je predvidoma strmo zmanjšala s 17,4% v letu 2022 na −2,9% v letu 2023. Nato naj bi postala pozitivna ter znašala 1,0% v letu 2024 in 2,3% v letu 2025, preden se bo leta 2026 umirila na 2,0%, kar je večinoma v skladu s predvidenim gibanjem izvoznih cen konkurentov (okvir 2).

Okvir 4

Analiza občutljivosti: alternativna gibanja cen energentov in hrane

Ob precejšnji negotovosti, ki spremlja prihodnje gibanje cen energetskih surovin, so v tej analizi ocenjene posledice predpostavk o alternativnem gibanju cen nafte in plina za gospodarske obete. Medtem ko projekcije temeljijo na tehničnih predpostavkah, opisanih v okvirju 1, so v tej analizi alternativna nižja in višja gibanja izpeljana iz 25. in 75. centila do tveganja nevtralne gostote verjetnosti cene nafte in plina, kot izhaja iz opcij, na dan 23. novembra 2023 (presečni datum za tehnične predpostavke). Porazdelitev cen nafte in plina kaže, da so tehnične predpostavke v decembrskih projekcijah izpostavljene navzgor usmerjenim tveganjem, saj so osnovne predpostavke bližje 25. centilu kot 75. centilu. Tveganja so zelo izrazita v primeru terminskih cen plina. Poleg tega se pri cenah nafte in plina upošteva predpostavka o konstantnih cenah. V obeh primerih se izračuna sintetični indeks cen energentov (tehtano povprečje gibanj cen nafte in plina), posledice alternativnih gibanj pa so ocenjene z vrsto makroekonomskih modelov, ki jih ECB in Eurosistem uporabljata v projekcijah. Povprečni vpliv na realno rast BDP in inflacijo na podlagi različnih modelov je prikazan v tabeli A.

Tabela A

Vpliv alternativnih gibanj cen energentov

Prvo gibanje: 25. centil | Drugo gibanje: 75. centil | Tretje gibanje: konstantne cene | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

(odstopanje od ravni iz osnovnega scenarija, v odstotkih) | |||||||||

Cene nafte | −16,5 | −26,6 | −30,4 | 13,2 | 21,7 | 28,7 | 7,1 | 12,1 | 16,6 |

Cene plina | −20,5 | −31,2 | −33,3 | 25,3 | 44,7 | 56,0 | −8,1 | −1,4 | 18,1 |

Sintetični indeks cen energentov | −17,7 | −25,8 | −27,5 | 22,6 | 34,4 | 42,5 | 0,7 | 6,5 | 17,1 |

(odstopanje od stopenj rasti v osnovnem scenariju, v odstotnih točkah) | |||||||||

Realna rast BDP | 0,1 | 0,2 | 0,1 | −0,1 | −0,2 | −0,1 | 0,0 | 0,0 | 0,0 |

Inflacija (HICP) | −0,7 | −0,7 | −0,4 | 0,8 | 0,9 | 0,7 | 0,1 | 0,2 | 0,4 |

Opombe: V tej analizi občutljivosti je uporabljen sintetični indeks cen energentov, ki združuje terminske cene nafte in plina. 25. in 75. centil se nanašata na do tveganja nevtralno gostoto cen nafte in plina na dan 23. novembra 2023, kot izhaja iz opcij. Konstantne cene nafte in plina so vrednosti na isti dan. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Podobna analiza občutljivosti je izvedena z alternativnimi gibanji mednarodnih cen hrane, ki so rahlo nagnjene navzgor. V analizi se predpostavlja, da od prvega četrtletja 2024 mednarodne cene prehrambnih surovin pri pšenici in koruzi sledijo 10. in 90. centilu cen, kot izhajajo iz opcij, na dan 23. novembra 2023. Porazdelitev je rahlo nagnjena navzgor, kar verjetno odslikava kombinacijo tveganj v zvezi s podnebnimi spremembami in pojava El Niño – ki bi lahko še povečal pogostost ekstremnih vremenskih pojavov, ki so posledica podnebnih sprememb na splošno – ter nadaljnjo negotovost glede svetovne ponudbe žita, ki je rezultat vojne v Ukrajini. Vpliv alternativnih gibanj na projekcije inflacije v euroobmočju je ocenjen s pomočjo elastičnosti iz Eurosistemovih makroekonomskih modelov, uporabljenih v projekcijah, in je prikazan v tabeli B. Vpliv alternativnih gibanj cen hrane na realno rast BDP v euroobmočju bi bil zanemarljiv.

Tabela B

Vpliv alternativnih gibanj cen hrane

(odstopanje od stopenj rasti v osnovnem scenariju, v odstotnih točkah)

Prvo gibanje: 10. centil | Drugo gibanje: 90. centil | |||||

|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | |

Mednarodne cene pšenice | −14,2 | −9,1 | 0,4 | 24,3 | 4,9 | 0,1 |

Mednarodne cene koruze | −14,6 | −7,7 | −0,6 | 22,8 | 11,5 | 4,5 |

Inflacija (HICP) | −0,1 | −0,1 | −0,1 | 0,1 | 0,2 | 0,1 |

Opombe: V tej analizi občutljivosti se 10. in 90. centil nanašata na do tveganja nevtralno gostoto cen pšenice in koruze na dan 23. novembra 2023, kot izhaja iz opcij. Gibanja gostote na podlagi opcij se pretvorijo v vpliv na cene pri kmetijskih proizvajalcih v euroobmočju. Makroekonomski vpliv se izračuna s pomočjo elastičnosti iz makroekonomskih modelov Eurosistema, ki se uporabljajo v projekcijah.

Okvir 5

Primerjava z napovedmi drugih institucij in zasebnega sektorja

Decembrske projekcije strokovnjakov Eurosistema so večinoma znotraj razpona drugih napovedi. Projekcije strokovnjakov Eurosistema glede gospodarske rasti v letu 2024 so višje od najnovejše ankete o napovedih zasebnega sektorja, ki jo je objavil Consensus Economics, vendar nižje od napovedi drugih mednarodnih institucij. Za leto 2025 so v sredini razpona, ki je ožji, za leto 2026 pa na dnu razpona redkih napovedi, ki so na voljo za to leto. Kar zadeva inflacijo, so projekcije strokovnjakov Eurosistema za leto 2024 v spodnjem delu razpona, višje od decembrske napovedi Consensus Economics in nižje od napovedi mednarodnih institucij. Za leto 2025 so sredi razpona, medtem ko so za leto 2026 nekoliko nižje od drugih razpoložljivih napovedi za to leto.

Tabela

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

| Datum objave | Realna rast BDP | Inflacija (HICP) | ||||

|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2024 | 2025 | 2026 | ||

Projekcije strokovnjakov Eurosistema | december 2023 | 0,8 | 1,5 | 1,5 | 2,7 | 2,1 | 1,9 |

Consensus Economics | december 2023 | 0,5 | 1,4 | 1,5 | 2,4 | 1,9 | 2,0 |

OECD | november 2023 | 0,9 | 1,5 | - | 2,9 | 2,3 | - |

Evropska komisija | november 2023 | 1,2 | 1,6 | - | 3,2 | 2,2 | - |

Survey of Professional Forecasters | oktober 2023 | 0,9 | 1,5 | - | 2,7 | 2,1 | - |

MDS | oktober 2023 | 1,2 | 1,8 | 1,7 | 3,3 | 2,2 | 2,0 |

Viri: napovedi Consensus Economics, 7. december 2023 (podatki za leti 2025 in 2026 so iz oktobrske ankete); OECD Economic Outlook 114, 29. november 2023; jesenska gospodarska napoved Evropske komisije, 15. november 2023; anketa ECB o napovedih drugih strokovnjakov (Survey of Professional Forecasters), 27. oktober 2023; Mednarodni denarni sklad (MDS), World Economic Outlook, 10. oktober 2023.

Opombe: Te napovedi niso neposredno primerljive niti med seboj niti s projekcijami strokovnjakov Eurosistema, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte, plina in drugih primarnih surovin. Makroekonomske projekcije strokovnjakov Eurosistema navajajo medletne stopnje rasti realnega BDP, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne.

© Evropska centralna banka, 2023

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB (samo v angleščini).

HTML ISBN 978-92-899-5764-9, ISSN 2529-4822, doi:10.2866/449, QB-CF-23-002-SL-Q

Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 23. november 2023. Projekcije za svetovno gospodarstvo so bile dokončane 23. novembra, makroekonomske projekcije za euroobmočje pa so bile dokončane 30. novembra 2023. V projekcije je vključena tudi prva ocena o indeksu HICP za november 2023. Tokratne projekcije zajemajo obdobje 2023–2026. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis«, Ekonomski bilten, številka 8, ECB, 2019. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu https://www.ecb.europa.eu/pub/projections/html/index.sl.html. Celotna zbirka podatkov za pretekle makroekonomske projekcije strokovnjakov ECB in Eurosistema je na voljo v zbirki podatkov za makroekonomske projekcije na spletnem mestu ECB. Zbirka podatkov vključuje več spremenljivk, kot jih je predstavljenih v tem poročilu, pri čemer jih je veliko četrtletnih.

Eurostat je podatke iz nacionalnih računov objavil 7. decembra 2023, torej po presečnem datumu za decembrske projekcije. Objavljeni podatki med drugim vključujejo popravek vrednosti četrtletne rasti v drugem četrtletju 2023 navzdol, in sicer z 0,2% na 0,1%.

Glej okvir z naslovom »A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021«, Economic Bulletin, številka 3, ECB, 2023.

Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

Tehnične predpostavke o cenah primarnih surovin temeljijo na povprečnih gibanjih na terminskih trgih v dvotedenskem obdobju do presečnega datuma (23. november 2023).

Omembe svetovnih in/ali globalnih agregatih gospodarskih kazalnikov v tem okvirju ne vključujejo euroobmočja.

Naravnanost javnofinančne politike je prilagojena tudi za nepovratna sredstva iz sklada »EU naslednje generacije«. Glej opombe v tabeli 3.

Več informacij o razčlenitvi deflatorja BDP in vlogi dobička na enoto proizvoda pri analizi inflacije je v okvirju E. Hahn z naslovom »Kako je dobiček na enoto proizvoda prispeval k nedavni krepitvi domačih cenovnih pritiskov v euroobmočju?«, Ekonomski bilten, številka 4, ECB, 2023; ter v Arce, O., Hahn, E., in Koester, G., »How tit-for-tat inflation can make everyone poorer«, Blog ECB, 30. marec 2023.

- 14 December 2023

- 28 December 2023