Makroekonomske projekcije strokovnjakov Eurosistema za euroobmočje, junij 2023

1 Povzetek

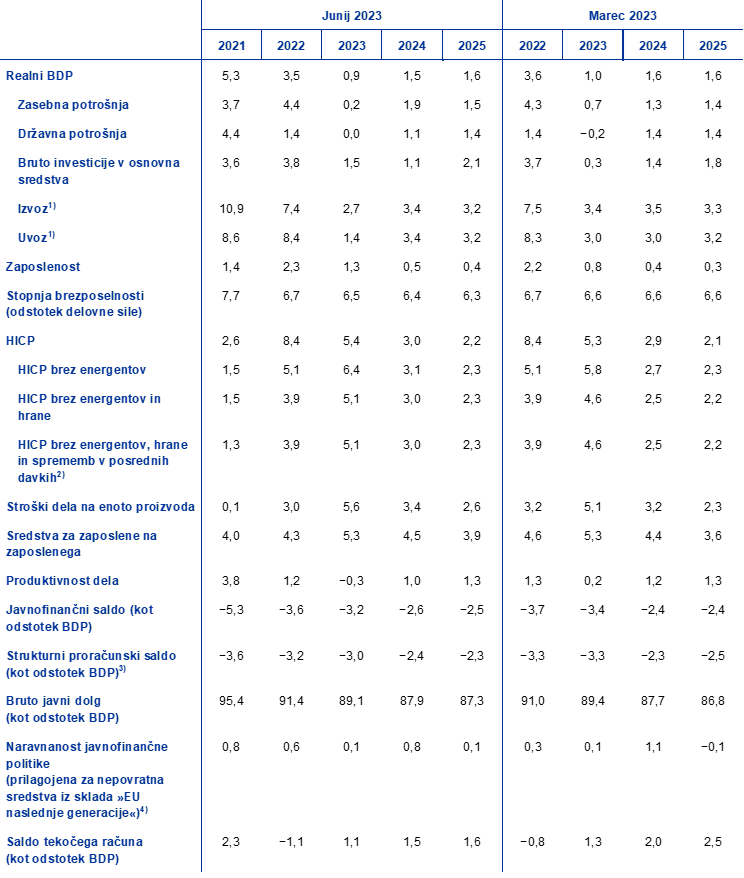

Gospodarska aktivnost v euroobmočju se je ob prelomu leta rahlo zmanjšala, vendar je razmeroma dobro kljubovala velikim negativnim ponudbenim šokom, ki so prizadeli gospodarstvo. Gospodarstvo bo v prihodnjih četrtletjih po pričakovanjih zopet beležilo rast, ko se bodo cene energentov umirile, zunanje povpraševanje okrepilo in ozka grla v dobavnih verigah popustila, kar bo podjetjem omogočilo, da še naprej izpolnjujejo zaostala naročila, in ko se bo negotovost – vključno v zvezi z nedavnimi pretresi v bančnem sektorju – še naprej zmanjševala. Poleg tega naj bi se realni dohodki ob podpori močnega trga dela izboljšali, brezposelnost pa naj bi dosegla nove zgodovinsko nizke ravni. Čeprav bo zaostrovanje denarne politike ECB vse bolj vplivalo na realno gospodarstvo, bodo zaviralni učinki, ki izhajajo iz strožjih pogojev kreditiranja, predvidoma omejeni. To bo skupaj s postopnim umikanjem javnofinančne podpore v srednjeročnem obdobju zaviralo gospodarsko rast. Gledano v celoti se bo povprečna letna realna rast BDP po pričakovanjih v letu 2023 upočasnila na 0,9% (s 3,5% v letu 2022), nato pa se bo okrepila na 1,5% v letu 2024 in na 1,6% v letu 2025.[1] V primerjavi z marčnimi projekcijami strokovnjakov ECB je bila napoved rasti BDP za leti 2023 in 2024 popravljena navzdol za 0,1 odstotne točke, kar je predvsem posledica strožjih pogojev financiranja. Rast BDP v letu 2025 pa ostaja nespremenjena, saj se bodo ti učinki predvidoma deloma izravnali z višjim realnim razpoložljivim dohodkom in manjšo negotovostjo.

Inflacija, merjena s harmoniziranim indeksom cen življenjskih potrebščin (HICP), je kljub zniževanju cen energentov in popuščanju ozkih grl v dobavnih verigah vztrajnejša, kot je bilo pričakovano. Ker naj bi inflacija v skupini energentov tekom leta 2023 postajala vse bolj negativna, inflacija v skupini hrane pa naj bi se hitro umirjala, se pričakuje, da se bo skupna inflacija še naprej zniževala in v zadnjem četrtletju leta znašala okrog 3%. Vseeno bo inflacija brez energentov in hrane v bližnji prihodnosti predvidoma višja od skupne inflacije in bo na tej ravni ostala do začetka leta 2024, vendar se bo od druge polovice letošnjega leta postopno zniževala. Ko bodo posredni učinki, ki izhajajo iz preteklih energetskih cenovnih šokov in drugih cenovnih pritiskov iz proizvodne verige, postopoma popuščali, kar bo prispevalo k pričakovanemu znižanju, bodo stroški dela postali glavno gonilo inflacije brez energentov in hrane. Rast plač bo v večini obdobja projekcij predvidoma ostala več kot dvakrat višja od zgodovinskega povprečja, in sicer zaradi kompenziranja inflacije, pomanjkanja ustrezne delovne sile ter zviševanja minimalne plače. Vseeno naj bi profitne marže, ki so se leta 2022 opazno povečale, delno absorbirale te stroške v srednjeročnem obdobju. Poleg tega bo denarna politika v prihodnjih letih predvidoma nadalje zavirala osnovno inflacijo. Gledano v celoti bo skupna inflacija po projekcijah upadla z 8,4% v letu 2022 v povprečju na 5,4% v letu 2023, 3,0% v letu 2024 in 2,2% v letu 2025. V primerjavi z marčnimi projekcijami je bila skupna inflacija za celotno obdobje projekcij popravljena rahlo navzgor. To je predvsem posledica precejšnjega popravka navzgor pri inflaciji brez energentov in hrane, kar je rezultat popravkov zaradi nedavne inflacije, ki je bila višja od pričakovane, in zaradi nekoliko višjih stroškov dela na enoto proizvoda, kar več kot odtehta predpostavljene nižje cene energentov in strožje pogoje financiranja.

Tabela

Projekcije rasti in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Opombe: Številke za realni BDP temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

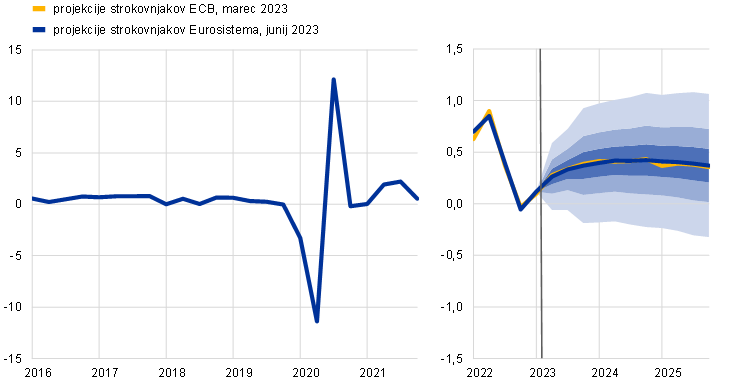

Negotovost, ki spremlja projekcije, je še naprej velika, kar se kaže v razponih okrog projekcij gospodarske rasti in inflacije (grafa 1 in 4).

2 Realno gospodarstvo

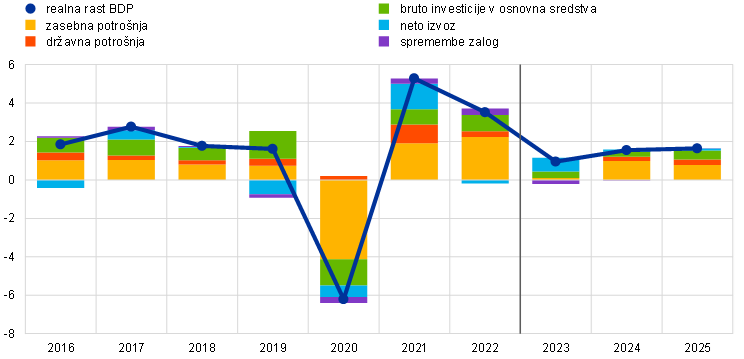

Gospodarska aktivnost v euroobmočju se je v prvem četrtletju 2023 rahlo zmanjšala,[2] pri čemer je potrošnja upadla, prispevek neto izvoza pa je bil ob manjšem uvozu energentov pozitiven (graf 1). Industrijska proizvodnja je bila na začetku leta močna zaradi zgodovinsko visokih zaostalih naročil in popuščanja ozkih grl v dobavnih verigah, vendar je marca strmo upadla. Ob negativnih učinkih prenosa, ki izhajajo iz mesečne dinamike v zadnjem četrtletju 2022, anketni kazalniki nakazujejo, da so storitve v prvem četrtletju 2023 podpirale rast. Med komponentami končne potrošnje v BDP se je zasebna potrošnja zmanjšala, kar je posledica šibke dinamike realnega razpoložljivega dohodka ob visoki inflaciji ter zaostrovanja pogojev financiranja, in to kljub temu, da je bila rast zaposlenosti močna. Nasprotno je neto izvoz pozitivno prispeval k rasti BDP v prvem četrtletju, k čemur je prispeval predvsem upad uvoza zaradi šibkejšega domačega povpraševanja in manjše porabe energije.

Graf 1

Realna rast BDP v euroobmočju

(četrtletne spremembe v odstotkih, desezonirani četrtletni podatki, prilagojeni za število delovnih dni)

Opombe: Zgodovinski podatki se lahko razlikujejo od najnovejših Eurostatovih objav (glej opombo 2). Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije, so merilo stopnje negotovosti in so po ustroju simetrični. Temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska realna rast BDP padla v posamezni razpon. Več informacij je v okvirju 6 v marčnih makroekonomskih projekcijah strokovnjakov ECB za euroobmočje.

Rast BDP se bo po projekcijah od drugega četrtletja 2023 krepila in v drugi polovici leta ostala trdna, saj bo vpliv ozkih grl v dobavnih verigah in energetskih šokov popustil, realni dohodki pa bodo okrevali, in to kljub slabšim obetom v predelovalnih dejavnostih. Ker se inflacija znižuje, plače pa se zaradi ugodnih razmer na trgu dela zvišujejo, naj bi se realni razpoložljivi dohodek v drugem četrtletju spet povečal. To skupaj z vse manjšo negotovostjo in vse večjim zaupanjem postavlja temelje za okrevanje zasebne potrošnje. Pozitivni prispevek neto trgovinske menjave v prvem četrtletju se bo v drugem četrtletju verjetno zmanjšal, saj se bo v skladu z izboljšanjem domačega povpraševanja rast uvoza okrepila. Večina kazalnikov zaupanja podjetij in potrošnikov ter pričakovanja so skladni s to oceno. Rezultati ankete med vodji nabave v maju kažejo okrevanje, ki ga poganjajo storitvene dejavnosti, medtem ko so predelovalne dejavnosti v območju krčenja. Gospodarsko aktivnost bo v letu 2023 zaviralo tudi zaostrovanje pogojev financiranja. Gledano v celoti se bo realni BDP tako v drugem kot tudi v tretjem četrtletju 2023 predvidoma povečal za 0,3%, kar je v skladu z marčnimi projekcijami.

V srednjeročnem obdobju se bo rast BDP po projekcijah še povečala, k čemur bosta prispevala nadaljnja rast realnih dohodkov in krepitev zunanjega povpraševanja, čeprav so prisotni zaviralni dejavniki, ki izhajajo iz strožjih pogojev financiranja in bolj zaostreno naravnane javnofinančne politike. Realna rast BDP naj bi se v celotnem letu 2023 krepila, v obdobju 2024–2025 pa naj bi se večinoma stabilizirala na približno 0,4-odstotni medčetrtletni stopnji. Poleg popuščanja ponudbenih šokov in previdnostnega obnašanja zaradi negotovosti bodo rast predvidoma močno spodbujali tudi vse manjši inflacijski pritiski v kontekstu trdne rasti zaposlenosti in dohodkov od dela, kar bo omogočilo nadaljnje okrevanje realnega razpoložljivega dohodka in potrošnje. Vseeno bodo spodbude, ki izhajajo iz teh ugodnih dejavnikov, zavirali zaostrovanje pogojev financiranja, pretekla apreciacija eura in postopno umikanje javnofinančne podpore.

Strožji pogoji kreditiranja bodo rast predvidoma zavirali v omejeni meri, medtem ko bo imela normalizacija denarne politike predvidoma izrazitejši negativen vpliv. Pretekle spremembe obrestnih mer in tržnih pričakovanj na presečni datum projekcij (kot se kažejo v tehničnih predpostavkah za projekcije, glej okvir 1) bodo negativno vplivale na rast BDP, zlasti v letih 2023 in 2024.[3] Poleg tega so se pogoji kreditiranja od decembra 2022 precej zaostrili, kot kaže zadnja anketa ECB o bančnih posojilih v euroobmočju. Vseeno bodo to predvidoma deloma odtehtali pozitivni dejavniki, kot sta na splošno ugodno stanje bilanc gospodinjstev in podjetij, na primer zaradi presežnih prihrankov, povezanih s pandemijo, in zaradi visoke dobičkonosnosti.

V primerjavi z marčnimi projekcijami je bila realna rast BDP za leti 2023 in 2024 popravljena navzdol za 0,1 odstotne točke, za leto 2025 pa ostaja nespremenjena. Zaostrovanje pogojev kreditiranja bo v letu 2023 po ocenah nekoliko bolj zaviralo rast, kot je bilo predpostavljeno v marčnih projekcijah, medtem ko ostaja ta vpliv v letih 2024–2025 večinoma nespremenjen. V primerjavi z marčnimi projekcijami bo v letu 2023 predvidoma manjši tudi prispevek zalog. Onkraj kratkoročnega obdobja naj bi manjši prispevek neto izvoza, zlasti v letu 2024, odtehtalo večje domače povpraševanje ob podpori močnejše rasti realnega razpoložljivega dohodka in manjše negotovosti.

Tabela 1

Makroekonomske projekcije za euroobmočje

(medletne spremembe v odstotkih, razen če ni navedeno drugače)

Opombe: Realni BDP in komponente, stroški dela na enoto proizvoda, sredstva za zaposlene na zaposlenega in produktivnost dela temeljijo na podatkih, ki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije.

1) Vključuje trgovinsko menjavo znotraj euroobmočja.

2) Ta podindeks temelji na ocenah dejanskega vpliva posrednih davkov. Lahko se razlikuje od Eurostatovih podatkov, ki predpostavljajo popoln in takojšen prenos posrednih davčnih sprememb v HICP.

3) Izračunano kot proračunski saldo brez prehodnih učinkov gospodarskega cikla in ukrepov, ki so v skladu z opredelitvijo Evropskega sistema centralnih bank razvrščeni kot začasni.

4) Naravnanost javnofinančne politike se meri s spremembo ciklično prilagojenega primarnega salda brez državne pomoči finančnemu sektorju. Prikazane številke so prilagojene tudi za pričakovana nepovratna sredstva iz sklada »EU naslednje generacije« na strani prihodkov. Negativna številka pomeni sprostitev naravnanosti javnofinančne politike.

Kar zadeva komponente realnega BDP, bo realna potrošnja gospodinjstev po pričakovanjih postopno okrevala, ko se bo negotovost zmanjšala, realni dohodki in zaupanje pa izboljšali. Zasebna potrošnja se bo od drugega četrtletja 2023 ponovno krepila skladno z upadom inflacije in okrevanjem zaupanja ob večinoma nevtralni javnofinančni podpori. Onkraj kratkoročnega obdobja, ko se bosta inflacija in negotovost še naprej zmanjševali, realni dohodki pa izboljševali, bo potrošnja še naprej okrevala in rasla nekoliko hitreje kot realni razpoložljivi dohodek, ko se bo varčevanje še naprej normaliziralo, čeprav počasi. Rast zasebne potrošnje v letu 2023 je bila v primerjavi z marčnimi projekcijami popravljena navzdol, ker so bila gibanja na začetku leta 2023 šibkejša od pričakovanih. Za obdobje 2024–2025 pa je bila popravljena navzgor zaradi močnejše rasti dohodkov, ki jo bodo podpirali dohodki od dela in pasivni dohodki, ter zaradi omejenega umikanja preostale javnofinančne podpore v letu 2024.

Po stagniranju v letu 2022 bo realni razpoložljivi dohodek predvidoma okreval, k čemur bosta ob močnem trgu dela prispevala vse nižja inflacija in močna rast plač. Realni razpoložljivi dohodek je leta 2022 stagniral (ob prelomu leta pa se je znižal) zaradi visoke inflacije in na splošno negativnega prispevka javnofinančnih transferjev k dohodkom gospodinjstev, saj so se ukrepi pomoči zaradi koronavirusa (COVID-19) umikali. Med letom 2023 naj bi razpoložljivi dohodek postopno okreval ob vse nižji, čeprav še vedno povišani inflaciji. Krepitev rasti plač in pasivnih dohodkov ter nadaljnja rast zaposlenosti naj bi podpirali kupno moč gospodinjstev kljub postopnemu umirjanju v obdobju projekcij. Prispevek javnofinančnih transferjev k rasti realnega razpoložljivega dohodka naj bi bil v celotnem obdobju projekcij približno nevtralen. Ker bo inflacija predvidoma še dodatno upadla, gospodarska aktivnost pa se bo znatno okrepila, s čimer se bo ohranjal močan trg dela, se bo realni razpoložljivi dohodek v letih 2024 in 2025 predvidoma zvišal na raven, ki je precej višja kot pred pandemijo.

Stopnja varčevanja gospodinjstev bo v letu 2023 predvidoma ostala povišana in se zatem le rahlo zmanjšala. Stopnja varčevanja se je ob koncu leta 2022 zvišala, in sicer predvsem zaradi previdnostnih motivov v okolju velike negotovosti. Po pričakovanjih bo v letu 2023 ostala povišana, saj naj bi višje obrestne mere odtehtale željo gospodinjstev, da normalizirajo varčevanje po pandemiji. Ko se bodo negotovost in inflacijski pritiski v obdobju projekcij še dodatno zmanjšali, se bo stopnja varčevanja gospodinjstev rahlo znižala, čeprav bo ostala višja kot pred pandemijo. Obseg presežnih prihrankov, ki so jih večinoma akumulirala premožnejša gospodinjstva in so naložena v nelikvidno premoženje, po pričakovanjih ne bo bistveno spodbudil rasti potrošnje. Ob višjih obrestnih merah in zaostrovanju pogojev kreditiranja bodo gospodinjstva najverjetneje še naprej prilagajala svoja imetja v smeri naložb z višjo donosnostjo.

Okvir 1

Tehnične predpostavke o obrestnih merah, cenah primarnih surovin in deviznih tečajih

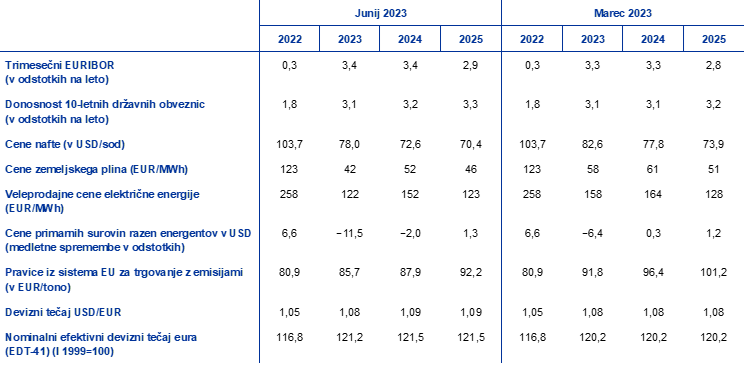

Tehnične predpostavke glede na marčne projekcije zajemajo rahlo višje obrestne mere, nižje cene nafte, precej nižje veleprodajne cene plina in električne energije ter apreciacijo eura. Tehnične predpostavke o obrestnih merah in cenah surovin temeljijo na tržnih pričakovanjih, s presečnim datumom na dan 23. maja 2023. Kratkoročne obrestne mere se merijo s 3-mesečno obrestno mero EURIBOR, tržna pričakovanja pa so izpeljana iz obrestnih mer terminskih pogodb, medtem ko se donosnost 10-letnih državnih obveznic uporablja kot približek dolgoročnih obrestnih mer.[4] Kratkoročne in dolgoročne obrestne mere so se od presečnega datuma za marčne projekcije rahlo zvišale, njihovo gibanje pa je bilo glede na omenjene projekcije popravljeno navzgor za približno 10 bazičnih točk zaradi nadaljnjega zviševanja ključnih obrestnih mer ECB.

Tabela

Tehnične predpostavke

Tehnične predpostavke o cenah nafte so bile popravljene navzdol, saj je negotovost glede svetovnega povpraševanja po nafti postala pomembnejša od strahu pred nezadostno ponudbo nafte.[5] Od marčnih projekcij so bile spremembe v cenah nafte po eni strani posledica negotovosti glede povpraševanja v svetovnem gospodarstvu zaradi pretresov v ameriškem bančnem sektorju (kar ustvarja pritiske navzdol), po drugi strani pa so bile rezultat večjega kitajskega povpraševanja po ponovnem odprtju kitajskega gospodarstva in odločitve OPEC+, da zmanjša ponudbo (kar ustvarja pritiske navzgor). Krivulja terminskih cen nafte se je od marčnih projekcij premaknila navzdol (za 5,5% za leto 2023, 6,7% za leto 2024 in 4,8% za leto 2025) in ostaja obrnjena navzdol (»backwardation«). Predpostavlja se, da bo cena nafte v letu 2023 znašala 78,0 USD za sod, nato pa se bo leta 2025 znižala na 70,4 USD za sod.

Veleprodajne cene plina in električne energije so se še naprej zniževale globlje pod raven, ki je prevladovala pred vojno v Ukrajini. Visoke zaloge so prispevale k ohranjanju nizkih cen plina, pri čemer je EU na dobri poti, da do novembra 2023 doseže 90-odstotni cilj na področju skladiščenja plina. Gledano v celoti se je krivulja terminskih cen plina od marčnih projekcij premaknila navzdol (za 27% za leto 2023, 16% za leto 2024 in 9% za leto 2025). Predpostavlja se, da bo evropska cena plina v letu 2023 znašala 42 EUR za MWh, nato pa se bo leta 2025 zvišala na 46 EUR za MWh. Kar zadeva pravice do emisije ogljika v sistemu EU za trgovanje z emisijami, je bilo predvideno gibanje na podlagi terminskih pogodb od marčnih projekcij popravljeno navzdol (za okrog 9%), in sicer zaradi šibkejše industrijske aktivnosti, pa tudi zaradi nemirnih dogajanj na finančnih trgih v marcu in tehničnih dejavnikov.

Predpostavka za dvostranske devizne tečaje je, da bodo v obdobju projekcij ostali nespremenjeni na povprečni ravni, ki je bila zabeležena v desetih delovnih dneh do presečnega datuma. Iz tega izhaja, da bo devizni tečaj med ameriškim dolarjem in eurom v obdobju projekcij na ravni 1,09 USD za euro in bo torej 0,8% višji, kot je bilo predpostavljeno v marčnih projekcijah. Predpostavka o efektivnem tečaju eura kaže na apreciacijo v višini okrog 1,1% v primerjavi s predpostavko v marčnih projekcijah.

Stanovanjske investicije se bodo po projekcijah v letih 2023 in 2024 znatno zmanjšale zaradi zaostrovanja pogojev financiranja. Stanovanjske investicije se bodo letos in prihodnje leto zmanjšale zaradi dolgotrajno manjše dosegljivosti stanovanj (prikazane kot razmerje med povprečnim dohodkom in povprečnim odplačilom hipotekarnega posojila za tipično stanovanje) in manjše dobičkonosnosti stanovanj (merjeno s Tobinovim kvocientom q). Ob umirjeni dinamiki cen stanovanj in šibki dinamiki razpoložljivega dohodka sta se dostopnost in dobičkonosnost stanovanj v zadnjih četrtletjih zmanjšali – ta dva dejavnika se navadno gibljeta v nasprotnih smereh, k čemur prispeva nihanje cen stanovanj – in sicer zaradi vse višjih hipotekarnih obrestnih mer oziroma stroškov gradnje. Takšna dinamika bo skupaj z omejeno ponudbo kreditov še naprej močno zavirala raven stanovanjskih investicij. Čeprav je rast stanovanjskih investicij v prvem četrtletju leta po ocenah postala začasno pozitivna (zaradi popuščanja ozkih grl v dobavnih verigah in ugodnih vremenskih razmer v nekaterih državah), se bo dolgotrajno upadanje, ki se je začelo v drugem četrtletju 2022, predvidoma nadaljevalo do leta 2024. Rast stanovanjskih investicij naj bi leta 2025 zopet dosegla vzdržno dinamiko, saj se bosta dostopnost in dobičkonosnost stanovanj izboljšali, ko se bodo hipotekarne obrestne mere in stroški gradnje stabilizirali.

Podjetniške investicije bodo po pričakovanjih zavirali višji stroški financiranja in strožji pogoji kreditiranja, nato pa bodo kasneje v obdobju projekcij močneje okrevale. Po strmem upadu v zadnjem četrtletju 2022 bo rast podjetniških investicij v letu 2023 predvidoma okrevala. To je v nasprotju z nadaljnjim krčenjem, ki je bilo predvideno v marčnih projekcijah. Brez upoštevanja zelo volatilnih naložb v irske proizvode intelektualne lastnine[6] je bilo zmanjšanje podjetniških investicij v zadnjem četrtletju 2022 precej manjše, medtem ko se je v prvem četrtletju 2023 zmanjšanje predvidoma v celoti nadoknadilo. Na splošno se pričakuje, da bodo podjetniške investicije beležile pozitivno rast, vendar bo rast v letih 2023 in 2024 umirjena, saj bo ponudba kreditov postajala vse večji zaviralni dejavnik, plačni stroški bodo rasli, javnofinančni podporni ukrepi pa bodo odpravljeni. Leta 2025 se bodo investicije ponovno pospešile, zlasti v povezavi z zelenim prehodom in digitalizacijo ter ob podpori programa »EU naslednje generacije«, kar deloma odraža vse večje domače in tuje povpraševanje ter rast dobička.

Okvir 2

Mednarodno okolje

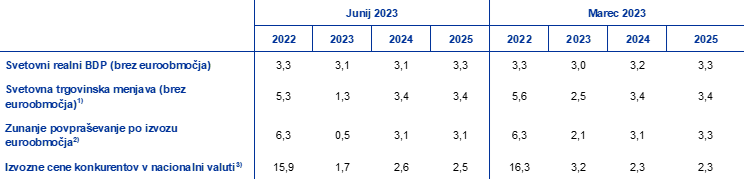

Svetovno gospodarstvo je letošnje leto začelo v boljši kondiciji in bo v obdobju projekcij predvidoma zmerno raslo, pri čemer se bo leta 2025 rast nekoliko pospešila. Svetovni BDP (brez euroobmočja) je v prvem četrtletju 2023 presenetil z višjo rastjo, pri čemer je bila rast višja od pričakovane na Kitajskem, kar je bilo povezano s hitrejšim in močnejšim okrevanjem od pričakovanega po odpravi omejitev zaradi pandemije, in tudi v ZDA, kjer je bil trg dela trdoživ. Izpad zaradi težav v ameriškem bančnem sektorju na začetku marca je povzročil kratko obdobje akutnega stresa na svetovnih finančnih trgih. Od tedaj pa je večina razredov premoženja kljub vztrajni negotovosti nadoknadila izgube. Rast svetovnega gospodarstva (brez euroobmočja) bo po projekcijah letos in prihodnje leto znašala 3,1%. Rast naj bi se leta 2025 povečala na 3,3%. Obeti za gospodarsko rast so v primerjavi z marčnimi projekcijami večinoma nespremenjeni.

Kljub pozitivnemu zagonu gospodarske aktivnosti ostaja svetovna trgovinska menjava šibka, saj sestava svetovnega povpraševanja postaja manj trgovinsko intenzivna, vendar naj bi se v srednjeročnem obdobju gibala bolj skladno z realno rastjo BDP. Trenutno nizka trgovinska intenzivnost rasti je posledica medsebojnega učinkovanja več dejavnikov, med katerimi so premik v strukturi potrošnje od izdelkov k storitvam po pandemiji ter nižje investicije zaradi višjih obrestnih mer. Svetovna trgovinska menjava se bo zato v letu 2023 po projekcijah povečala za 1,3%, kar je precej bolj umirjena dinamika v primerjavi z dolgoročnim povprečjem in svetovno rastjo. Ko se bo struktura potrošnje v razvitih gospodarstvih v obdobju projekcij predvidoma postopno normalizirala in bodo naložbe okrevale, bo svetovna trgovinska menjava v letih 2024 in 2025 rasla po stopnjah, ki so le rahlo višje od stopenj svetovne gospodarske rasti. Zunanje povpraševanje po izvozu euroobmočja se bo predvidoma gibalo podobno, saj se bo letos povečalo za 0,5%, v letih 2024 in 2025 pa se bo rast okrepila na 3,1%. Projekcije svetovne trgovinske menjave in zunanjega povpraševanja so bile za letos popravljene navzdol – predvsem zaradi precejšnjih negativnih učinkov prenosa, ki izhajajo iz šibkejših rezultatov trgovinske menjave ob prelomu leta, kot je bilo ocenjeno – za obdobje zatem pa ostajajo večinoma nespremenjene.

Tabela

Mednarodno okolje

(medletne spremembe v odstotkih)

1) Izračunano kot tehtano povprečje uvoza.

2) Izračunano kot tehtano povprečje uvoza v trgovinskih partnericah euroobmočja.

3) Izračunano kot tehtano povprečje izvoznih deflatorjev v trgovinskih partnericah euroobmočja.

Cenovni pritiski v svetovnem gospodarstvu ostajajo visoki, medtem ko naj bi izvozne cene trgovinskih partneric euroobmočja v obdobju projekcij rasle po umirjenih stopnjah. Svetovna skupna inflacija, merjena s cenami življenjskih potrebščin, je najvišjo vrednost (8,3%) dosegla v tretjem četrtletju 2022. Od takrat se je znižala zaradi pojemanja motenj v dobavnih verigah, nižjih prevoznih stroškov, padanja cen energentov in šibkejšega povpraševanja, ki je povezano s sočasnim zaostrovanjem denarne politike po vsem svetu. Vseeno pa odporni trgi dela in močna rast plač, predvsem v ključnih razvitih gospodarstvih, nakazujejo, da osnovni inflacijski pritiski ostajajo močni in da bo proces dezinflacije najverjetneje postopen. Rast izvoznih cen konkurentov euroobmočja (v nacionalnih valutah) se od najvišje vrednosti, dosežene v drugem četrtletju 2022, hitro zmanjšuje zaradi negativnih baznih učinkov pri cenah primarnih surovin, zmanjševanje pa se bo v bližnji prihodnosti predvidoma nadaljevalo, kar je odraz gibanj tehničnih predpostavk. Cene konkurentov bodo v preostanku obdobja projekcij predvidoma rasle po stopnjah, ki so bolj skladne z zgodovinskim povprečjem, saj bodo močni domači in tuji pritiski iz proizvodne verige predvidoma popustili.

Rast izvoza euroobmočja bo po pričakovanjih okrevala, k čemur bo prispevalo vse močnejše zunanje povpraševanje, ko bo vpliv ozkih grl v dobavnih verigah popustil. Po zmanjšanju v zadnjih dveh četrtletjih se bo realni izvoz euroobmočja po ocenah povečal v skladu s popuščanjem ozkih grl v dobavnih verigah in s povečanim zunanjim povpraševanjem po potovalnih storitvah v euroobmočju. Ti dejavniki bodo predvidoma odtehtali nedavno poslabšanje cenovne konkurenčnosti euroobmočja. Vseeno je cenovna konkurenčnost še vedno precej boljša kot pred pandemijo. Izvozniki iz euroobmočja bodo zato predvidoma dodatno povečali svoj delež na izvoznih trgih. Hkrati bo rast uvoza v euroobmočju v bližnji prihodnosti po projekcijah šibka zaradi umirjenega uvoza energentov in šibkega domačega povpraševanja, vendar naj bi se v srednjeročnem obdobju ponovno okrepila, ko bo domače povpraševanje okrevalo. Gledano v celoti kombinacija šibkejše rasti uvoza in povečevanja izvoza pomeni pozitiven prispevek neto trgovinske menjave k rasti BDP v letu 2023 (graf 2). Zaradi padanja cen energentov se bodo pogoji menjave v euroobmočju v bližnji prihodnosti izboljšali, nadaljnje zmerno izboljšanje pa je mogoče v preostalem obdobju projekcij. Izboljšanje pogojev menjave naj bi prispevalo k rasti tekočega računa euroobmočja, ki se bo po projekcijah v letu 2023 ponovno povečal in v letih 2024 in 2025 še dodatno nekoliko izboljšal.

Graf 2

Realni BDP v euroobmočju – razčlenitev na glavne izdatkovne komponente

(medletne spremembe v odstotkih; prispevki v odstotnih točkah)

Opombe: Podatki so desezonirani in prilagojeni za število delovnih dni. Pretekli podatki se lahko razlikujejo od nazadnje objavljenih podatkov Eurostata, ker so bili objavljeni po presečnem datumu za projekcije. Navpična črta označuje začetek obdobja projekcij.

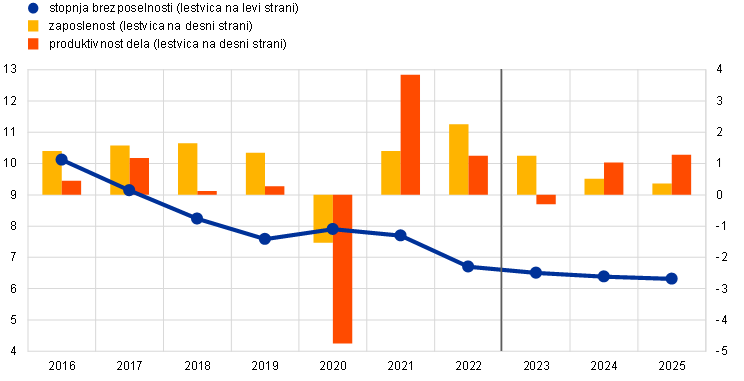

Trg dela bo v obdobju projekcij predvidoma ostal močan s presežnim povpraševanjem po delovni sili (graf 3). Zaposlenost se je v prvem četrtletju 2023 močno povečala, in sicer za 0,6% v primerjavi s prejšnjim četrtletjem, čeprav se je realni BDP rahlo zmanjšal. Povečanje je bilo predvsem posledica velike rasti obsega delovne sile. Zaposlenost se bo v letu 2023 predvidoma povečala za 1,3%, nato pa naj bi v preostanku obdobja projekcij rasla počasneje in do leta 2025 dosegla 0,4-odstotno rast. Stopnja brezposelnosti se bo z zgodovinsko nizke ravni predvidoma še naprej zniževala in leta 2025 znašala 6,3%. Povprečno število opravljenih delovnih ur na zaposlenega se bo v obdobju projekcij predvidoma še povečalo – v nasprotju s trendom upadanja v letih pred pandemijo – vendar naj bi bilo v zadnjem četrtletju 2025 še vedno pod predkrizno ravnijo. Rast produktivnosti, ki se je v zadnjih četrtletjih strmo zmanjšala in v prvem četrtletju 2023 upadla za 0,6%, bo letos predvidoma dosegla dno, nato pa naj bi se v letih 2024 in 2025 vrnila na ravni, ki so višje od zgodovinskega povprečja.

Graf 3

Trg dela v euroobmočju

(odstotek delovne sile (lestvica na levi strani), medletne spremembe v odstotkih (lestvica na desni strani))

Opomba: Navpična črta označuje začetek obdobja projekcij.

3 Javnofinančni obeti

Spremembe v diskrecijskih ukrepih javnofinančne politike so bile od marčnih projekcij na ravni euroobmočja razmeroma majhne. Popravki javnofinančnih predpostavk za leto 2023 so povezani predvsem z zmanjšanjem obsega javnofinančne podpore v odziv na energetsko krizo in visoko inflacijo na približno 1,6% BDP v primerjavi z 1,8% BDP v marčnih projekcijah. Dokaj majhen popravek na ravni euroobmočja pa je posledica razlik med državami. Po eni strani nadaljnji padec veleprodajnih cen energentov pomeni nižje javnofinančne stroške nekaterih ukrepov, zlasti cenovne kapice na plin in električno energijo, ki je bila uvedena v več državah. Po drugi strani pa velik delež javnofinančne podpore – predvsem tistih ukrepov, ki zagotavljajo neposredno dohodkovno podporo ali uvajajo znižanje stopnje DDV – ni neposredno odvisen od cen energije. Poleg tega je bila javnofinančna podpora v nekaterih državah v primerjavi z marčnimi projekcijami nekoliko popravljena navzgor, potem ko so bili ukrepi podaljšani v leto 2023 oziroma so bile dopolnjene ocene v okviru programov stabilnosti, ki so jih pripravile vlade v euroobmočju. Za razliko od leta 2023 popravki diskrecijskih ukrepov za leto 2024 pomenijo manjše javnofinančno zaostrovanje v primerjavi z marčnimi projekcijami. Poleg obrata v ukrepih, povezanih z energijo, popravki izhajajo iz višjih državnih naložb – kar je deloma posledica določene zakasnitve projektov, financiranih iz sklada »EU naslednje generacije« – ter iz nekoliko višjih pokojninskih odhodkov, nadaljnjega znižanja neposrednih davkov in prispevkov za socialno varnost ter višje rasti plač v javnem sektorju v več državah. Naravnanost javnofinančne politike v euroobmočju, prilagojena za nepovratna sredstva iz sklada »EU naslednje generacije«, bo v letu 2023 približno nevtralna, v letu 2024 se bo precej zaostrila – predvidoma bo umaknjenih približno 70% energetske in inflacijske podpore iz leta 2023 – v letu 2025 pa bo približno nevtralna. V osnovnih junijskih projekcijah je kljub temu še vedno upoštevana znatna javnofinančna podpora v primerjavi z letom 2019, tj. pred pandemijo.

Javnofinančni obeti v euroobmočju naj bi se v obdobju projekcij izboljšali. Po precejšnjem zmanjšanju leta 2022 naj bi se proračunski primanjkljaj v euroobmočju v obdobju 2023–2024 še naprej zmanjševal s počasnejšo dinamiko, v letu 2025 pa le skromno (na 2,5% BDP). Zmanjšanje proračunskega salda ob koncu obdobja projekcij v primerjavi z letom 2022 je mogoče pojasniti z izboljšanjem ciklično prilagojenega primarnega salda in v manjši meri z boljšo ciklično javnofinančno komponento, medtem ko naj bi se plačila obresti kot delež v BDP v obdobju projekcij postopno povečevala. Javni dolg v euroobmočju se bo po projekcijah še naprej zmanjševal, čeprav po letu 2022 počasneje, in naj bi do leta 2025 dosegel 87,3% BDP. To je predvsem posledica negativne razlike med obrestno mero in stopnjo rasti BDP, ki naj bi več kot odtehtala vztrajni primarni primanjkljaj. Kljub temu se pričakuje, da bosta tako stopnja primanjkljaja kot tudi stopnja javnega dolga v letu 2025 ostala nad ravnmi pred pandemijo. V primerjavi z marčnimi projekcijami ostaja proračunski saldo ob koncu obdobja projekcij približno nespremenjen, medtem ko je bil delež javnega dolga za obdobje 2023–2025 nekoliko popravljen navzgor predvsem zaradi manj ugodne razlike med obrestno mero in stopnjo rasti BDP.

4 Cene in stroški

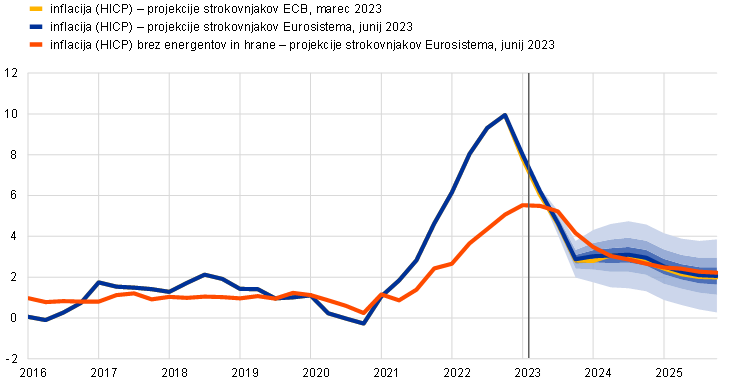

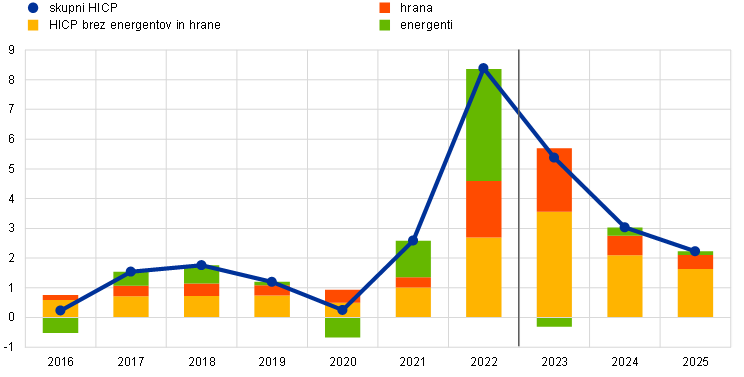

Inflacija se bo leta 2023 po projekcijah v povprečju znižala na 5,4% ter nato na 3,0% leta 2024 in na 2,2% leta 2025. Po strmem znižanju tekom leta 2023 se bo inflacija v letu 2024 predvidoma gibala na ravni okrog 3,0%, nato pa se bo leta 2025 postopoma še dodatno zniževala (graf 4). K znižanju skupne inflacije v obdobju projekcij bo prispevalo zmanjšanje medletne stopnje rasti v vseh glavnih komponentah, ki bo sicer različno veliko, na dinamiko pa bodo vplivali tudi ukrepi javnofinančne politike in predpostavljene cene primarnih surovin (graf 5).

Graf 4

Inflacija (HICP) v euroobmočju

(medletne spremembe v odstotkih)

Opombe: Navpična črta označuje začetek sedanjega obdobja projekcij. Razponi, prikazani okrog osrednje projekcije inflacije, temeljijo na preteklih napakah v projekcijah po prilagoditvi za osamelce. Razponi od najtemnejšega do najsvetlejšega kažejo 30-odstotno, 60-odstotno in 90-odstotno verjetnost, da bo dejanska inflacije padla v posamezni razpon. Več informacij je v okvirju 6 v marčnih makroekonomskih projekcijah strokovnjakov ECB za euroobmočje.

Skupna inflacija se bo med letom 2023 predvidoma še naprej hitro zniževala, k čemur bodo prispevali navzdol delujoči bazni učinki, nižje cene energentov in popuščanje pritiskov iz proizvodne verige. K znižanju naj bi prispevala predvsem inflacija v skupini energentov, in sicer zaradi navzdol delujočih baznih učinkov in predpostavke, da se bodo cene energentov zniževale. Inflacija v skupini hrane se bo zniževala bolj postopno, saj kot protiutež navzdol delujočim baznim učinkom ter predpostavkam o umirjanju cen energentov in prehrambnih surovin delujejo pritiski na rast cen, ki izhajajo iz naraščanja profitnih marž, dinamične rasti stroškov dela in zapoznelih posledic preteklih neugodnih vremenskih razmer. Inflacija brez energentov in hrane se bo tekom leta 2023 predvidoma postopoma umirjala, saj naj bi vse manjši pritiski iz proizvodne verige odtehtali pritiske na rast inflacije, ki izhajajo iz krepitve rasti plač. K umirjanju pritiskov iz proizvodne verige, ki izhajajo iz visoke pretekle rasti cen pri proizvajalcih, bosta po pričakovanjih dodatno prispevala nedavna apreciacija eura in popuščanje ozkih grl v dobavnih verigah. Obenem naj bi močno povpraševanje v turističnem sektorju v bližnji prihodnosti in vse večji pritiski s strani stroškov dela spodbujali inflacijo brez energentov in hrane, tako da bo poleti verjetno ostala na povišani ravni, nato pa naj bi se postopno zmanjševala.

Po rahlem dvigu leta 2024, povezanem z odpravljanjem javnofinančnih ukrepov, bo inflacija v skupini energentov leta 2025 potiskala skupno inflacijo navzdol. Takšna dinamika odraža padajoč trend v tehničnih predpostavkah o veleprodajnih cenah nafte, plina in električne energije med letoma 2024 in 2025. Pričakovan odboj inflacije v skupini energentov v letu 2024 bo predvsem posledica močnih navzgor delujočih baznih učinkov in postopnega odpravljanja številnih vladnih ukrepov za zmanjšanje inflacije v postavkah plina in električne energije.

Inflacija v skupini hrane se bo v poznejših letih obdobja projekcij predvidoma znižala v skladu s predpostavkami o cenah primarnih surovin. Gibanja stroškov dela bodo po pričakovanjih pomembno vplivala na inflacijo v skupini hrane, saj se predpostavlja, da se bodo cene prehrambnih in energetskih surovin še naprej zniževale do konca obdobja projekcij, vendar bodo še naprej višje kot pred letom 2022.

Inflacija brez energentov in hrane se bo v srednjeročnem obdobju predvidoma še naprej postopno zniževala, čeprav bo zaradi močne rasti plač v celotnem obdobju projekcij ostala povišana. Pričakovano znižanje s 5,1% v letu 2023 na 2,3% v letu 2025 je posledica pojemanja posrednih učinkov, ki izhajajo iz cen energentov, popuščanja ozkih grl v dobavnih verigah, zaostrovanja denarne politike in normalizacije povpraševanja po močnem okrevanju po pandemiji. Obenem bo inflacija brez energentov in hrane srednjeročno ostala precej nad zgodovinskim povprečjem (1,5%) zaradi močne dinamike stroškov dela na enoto proizvoda, ki je predvsem posledica rasti plač, kar bo deloma ublažilo krčenje dobička na enoto proizvoda v letu 2024.

Graf 5

Inflacija v euroobmočju – razčlenitev na glavne komponente

(medletne spremembe v odstotkih; odstotne točke)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Plače bodo po projekcijah rasle po stopnjah, ki so precej višje od zgodovinskega povprečja, kar je posledica kompenziranja inflacije in pomanjkanja delovne sile, pa tudi zvišanja minimalne plače. Rast sredstev za zaposlene na zaposlenega se bo po projekcijah zmanjšala s 5,3% v letu 2023 na 4,5% v letu 2024 in 3,9% v letu 2025, pri čemer bo rast plač predvidoma precej nad dolgoročnim povprečjem tako v javnem kot tudi v zasebnem sektorju. V letu 2023 je rast v primerjavi z marčnimi projekcijami nespremenjena, medtem ko se v letih 2024 in 2025 pričakuje močnejša rast zaradi presežnega povpraševanja na trgu dela. Izguba kupne moči, ki je nastala po skokovitem porastu inflacije, bo po pričakovanjih nadomeščena šele ob koncu obdobja projekcij. Rast stroškov dela na enoto proizvoda bo po pričakovanjih dosegla najvišjo raven v letu 2023, nato pa naj bi se v letih 2024 in 2025 zmanjšala zaradi zniževanja rasti plač in okrevanja rasti produktivnosti.

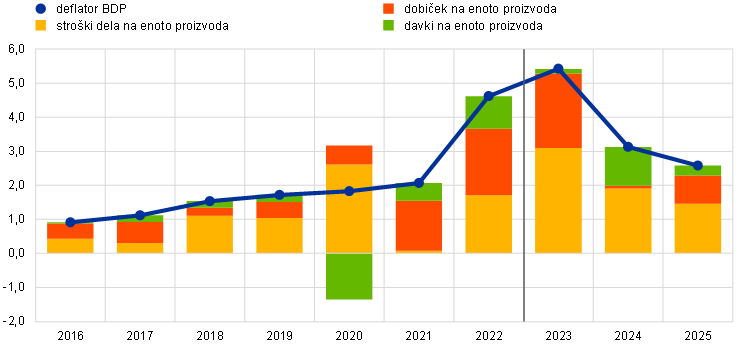

Popuščanje ozkih grl v dobavnih verigah, šibko agregatno povpraševanje v letu 2023 in močna rast plač v večjem delu obdobja projekcij so skladni z zniževanjem kazalnikov dobička v obdobju projekcij. Izjemni dejavniki so v letih 2021 in 2022 podpirali marže podjetij, kar se bo verjetno nadaljevalo tudi leta 2023 (graf 6).[7] Pojemanje med pandemijo zavrtega povpraševanja, popuščanje ozkih grl v dobavnih verigah in zaostrovanje denarne politike ustvarjajo povečane pritiske na dobiček na enoto proizvoda, da bi absorbiral močno rast plač in posledično rast stroškov dela na enoto proizvoda. Po drugi strani pa naj bi normalizacija cen energentov privedla do izboljšanja pogojev menjave in tako do določene mere ublažila negativni vpliv višje rasti plač in šibkejšega domačega povpraševanja na dobiček na enoto proizvoda.

Graf 6

Deflator BDP v euroobmočju – dohodkovna struktura

(medletne spremembe v odstotkih; odstotne točke)

Opomba: Navpična črta označuje začetek sedanjega obdobja projekcij.

Po skokovitem porastu v letu 2022 bo medletna stopnja rasti uvoznih cen v letu 2023 po pričakovanjih postala negativna, kar bo v obdobju projekcij prispevalo k izboljšanju pogojev menjave. Po 17,2-odstotnem porastu v letu 2022 naj bi se uvozni deflator v letu 2023 strmo znižal in skrčil, nato pa bo v letih 2024 in 2025 postal pozitiven v skladu s predpostavljenim zniževanjem cen nafte, plina in drugih primarnih surovin ter z zmanjševanjem ozkih grl v dobavnih verigah pri uvoženih vhodnih surovinah.

V primerjavi z marčnimi projekcijami je bila projekcija inflacije za vsako leto obdobja projekcij popravljena navzgor za 0,1 odstotne točke. Popravke navzdol v energetskih komponentah so odtehtali popravki navzgor pri drugih komponentah razen energentov. Inflacija v skupini hrane je bila kljub nižjim tehničnim predpostavkam o cenah energentov in prehrambnih surovin popravljena navzgor zaradi presenetljivo visokih podatkov in močnejše rasti plač. Inflacija brez energentov in hrane je bila kratkoročno popravljena navzgor, in sicer predvsem zaradi nedavnih presenetljivo visokih podatkov, ki odtehtajo pričakovano zmanjšanje posrednih učinkov, povezanih z nižjimi cenami energentov. Navzgor je bila popravljena tudi v srednjeročnem obdobju, kar je posledica vztrajnejše osnovne inflacije in močnejših pritiskov s strani rasti stroškov dela na enoto proizvoda.

Okvir 3

Analiza občutljivosti: alternativna gibanja cen energentov

Ob precejšnji negotovosti, ki spremlja prihodnje gibanje cen energentov, so alternativna gibanja cen energentov izpeljana iz cen nafte in plina, kot izhajajo iz opcij, ter konstantnega gibanja cen, s čimer se ocenjujejo posledice za prihodnjo inflacijo in realno rast BDP. V tej analizi občutljivosti je uporabljen sintetični indeks cen energentov, ki združuje terminske cene nafte in plina. Alternativna nižja in višja gibanja so izpeljana iz 25. in 75. centila do tveganja nevtralne gostote verjetnosti cene nafte in plina, kot izhaja iz opcij, na dan 23. maja 2023 (presečni datum za tehnične predpostavke). Obe porazdelitvi kažeta na navzgor usmerjena tveganja za tehnične predpostavke v junijskih projekcijah, ki so še posebej izrazita pri terminskih cenah plina. Poleg tega se pri cenah nafte in plina upošteva predpostavka o konstantnih cenah. Vpliv alternativnih gibanj je ocenjen na podlagi več makroekonomskih modelov ECB in Eurosistema, ki se uporabljajo v projekcijah. Povprečni vpliv na realno rast BDP in inflacijo na podlagi različnih modelov je prikazan v spodnji tabeli.

Tabela

Vpliv alternativnih gibanj cen energentov

Opombe: V tej analizi občutljivosti je uporabljen sintetični indeks cen energentov, ki združuje terminske cene nafte in plina. 25. in 75. centil se nanašata na do tveganja nevtralno gostoto cen nafte in plina na dan 23. maja 2023, kot izhaja iz opcij. Konstantne cene nafte in plina so vrednosti na isti dan. Makroekonomski učinki so navedeni kot povprečje iz številnih makroekonomskih modelov strokovnjakov ECB in Eurosistema.

Okvir 4

Napovedi drugih institucij

Napovedi za euroobmočje pripravljajo tudi druge mednarodne organizacije in zasebne institucije. Te napovedi niso neposredno primerljive niti med seboj niti s projekcijami strokovnjakov Eurosistema, saj so bile dokončane v različnih časovnih obdobjih. Poleg tega te napovedi uporabljajo drugačne metode za izpeljavo predpostavk o javnofinančnih, finančnih in zunanjih spremenljivkah, vključno s cenami nafte, plina in drugih primarnih surovin. Razlikujejo se tudi glede metod prilagoditve za število delovnih dni.

Tabela

Primerjava nedavnih napovedi realne rasti BDP in inflacije za euroobmočje

(medletne spremembe v odstotkih)

Viri: OECD Economic Outlook 113, 7. junij 2023; pomladanska gospodarska napoved Evropske komisije 2023, 15. maj 2023; napovedi Consensus Economics, 11. maj 2023 (podatki za leto 2025 so iz ankete iz aprila 2023); anketa o napovedih drugih strokovnjakov (Survey of Professional Forecasters), 5. maj 2023; Mednarodni denarni sklad (MDS), World Economic Outlook, 11. april 2023.

Opombe: Makroekonomske projekcije strokovnjakov Eurosistema navajajo medletne stopnje rasti, ki so prilagojene za število delovnih dni, medtem ko Evropska komisija in MDS objavljata medletne stopnje rasti, ki niso prilagojene za število delovnih dni v letu. Druge napovedi ne navajajo, ali temeljijo na podatkih, ki so prilagojeni za število delovnih dni v letu ali ne.

Junijske projekcije strokovnjakov Eurosistema so znotraj razpona drugih napovedi rasti BDP in inflacije. Projekcija rasti BDP, ki so jo pripravili strokovnjaki Eurosistema, je skladna z napovedjo OECD in rahlo nižja od napovedi Evropske komisije, vendar višja od napovedi MDS in napovedi zasebnega sektorja za obdobje 2023–2024. Kar zadeva inflacijo, je projekcija strokovnjakov Eurosistema za leto 2024 med najvišjimi napovedmi, vendar za 0,2 odstotne točke nižja od napovedi OECD. Za leto 2025 je v zgornjem delu ozkega razpona drugih napovedi, vendar je v skladu z napovedmi MDS in ankete o napovedih drugih strokovnjakov.

© Evropska centralna banka, 2023

Poštni naslov 60640 Frankfurt na Majni, Nemčija

Telefon +49 69 1344 0

Spletno mesto www.ecb.europa.eu

Vse pravice so pridržane. Razmnoževanje v izobraževalne in nekomercialne namene je dovoljeno pod pogojem, da je naveden vir.

Za terminologijo glej glosar ECB.

HTML ISBN 978-92-899-5735-9, ISSN 2529-4822, doi:10.2866/41358, QB-CF-23-001-SL-Q

Presečni datum za tehnične predpostavke, kot so cene nafte in devizni tečaji, je 23. maj 2023. Projekcije za svetovno gospodarstvo so bile dokončane 23. maja, makroekonomske projekcije za euroobmočje pa so bile dokončane 31. maja 2023. Čeprav je bilo to en dan pred objavo Eurostatove prve ocene o indeksu HICP za maj 2023, so bile v projekcije vključene zgodnejše prve nacionalne ocene, ki predstavljajo več kot 80% euroobmočja. Tokratne projekcije zajemajo obdobje 2023–2025. Projekcije za tako dolg časovni razpon so povezane z zelo veliko negotovostjo, kar je treba upoštevati tudi pri njihovi interpretaciji. Glej članek z naslovom »The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis«, Ekonomski bilten, številka 8, ECB, 2019. Uporabnikom dostopna različica podatkov, na katerih temeljijo izbrane tabele in grafi, je objavljena na naslovu http://www.ecb.europa.eu/pub/projections/html/index.en.html. Celotna zbirka podatkov za pretekle makroekonomske projekcije strokovnjakov ECB in Eurosistema je na voljo na naslovu https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Junijske projekcije strokovnjakov Eurosistema vključujejo realno rast BDP v euroobmočju v višini 0,1% v prvem četrtletju 2023, kar je za 0,2 odstotne točke več od Eurostatove ocene, objavljene 8. junija 2023, tj. po presečnem datumu projekcij. Razhajanje je povezano predvsem z dejstvom, da se projekcije za več manjših držav v euroobmočju z izrazito volatilnimi četrtletnimi podatki, ki se pogosto občutno popravljajo, pripravljajo letno in interpolirajo za namene priprave četrtletnih projekcij za euroobmočje. Ta pristop pomeni, da je četrtletna dinamika enakomernejša od uradnih ocen Eurostata, ki temeljijo na četrtletnih podatkih za vse države v euroobmočju. Poleg tega so bili nekateri podatki po državah na voljo šele po presečnem datumu za junijske projekcije.

Glej okvir z naslovom »A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021«, Economic Bulletin, številka 3, ECB, 2023.

Predpostavka o nominalni donosnosti 10-letnih državnih obveznic v euroobmočju temelji na tehtanem povprečju donosnosti 10-letnih referenčnih obveznic posameznih držav, tehtani z letnim BDP ter dopolnjeni s prihodnjim gibanjem donosnosti, kot izhaja iz 10-letne nominalne donosnosti vseh obveznic v euroobmočju, ki jo izračunava ECB, pri čemer se začetno razhajanje med obema serijama v obdobju projekcij ohranja konstantno. Predpostavlja se, da bodo razmiki med donosnostjo državnih obveznic posameznih držav in povprečjem za euroobmočje v obdobju projekcij konstantni.

Tehnične predpostavke o cenah primarnih surovin temeljijo na povprečnih gibanjih na terminskih trgih v dvotedenskem obdobju do presečnega datuma (23. maj 2023).

Glej okvir z naslovom »Intangible assets of multinational enterprises in Ireland and their impact on euro area GDP«, Economic Bulletin, številka 3, ECB, 2023.

Več informacij o razčlenitvi deflatorja BDP in vlogi dobička na enoto proizvoda pri analizi inflacije je v Arce, O., Hahn, E., in Koester, G., »How tit-for-tat inflation can make everyone poorer«, Blog ECB, 30. marec 2023, ter v okvirju Elke Hahn z naslovom »Kako dobiček vpliva na domače cenovne pritiske v euroobmočju?«, Ekonomski bilten, številka 6, ECB, 2019, in v okvirju Elke Hahn z naslovom »Vloga profitnih marž pri prilagajanju na šok zaradi COVID-19«, Ekonomski bilten, številka 2, ECB, 2021.

-

15 June 2023

-

29 June 2023