Eurosystemets stabs makroøkonomiske fremskrivninger for euroområdet, juni 2023

1 Oversigt

Den økonomiske aktivitet i euroområdet aftog en smule ved årsskiftet, men er stadig forholdsvis robust over for de store negative udbudsstød, der har ramt økonomien. Økonomien forventes igen at vokse i de kommende kvartaler, efterhånden som energipriserne aftager, den udenlandske efterspørgsel styrkes, og forsyningsflaskehalsene afhjælpes – hvilket giver virksomhederne mulighed for at fortsætte med at arbejde sig igennem deres betydelige efterslæb af ordrer – og efterhånden som usikkerheden, herunder i forbindelse med den seneste tids stress i banksektoren, fortsætter med at aftage. Der er endvidere udsigt til fremgang i realindkomsten, som understøttes af et robust arbejdsmarked, hvor arbejdsløsheden når et nyt historisk lavpunkt. Selvom ECB's pengepolitiske stramning i stigende grad vil slå igennem på realøkonomien, forventes en begrænset afdæmpende effekt af strammere kreditforhold. Sammen med den gradvise tilbagetrækning af den finanspolitiske støtte vil dette tynge den økonomiske vækst på mellemlangt sigt. Samlet set forventes den gennemsnitlige årlige vækst i realt BNP at aftage til 0,9 pct. i 2023 (fra 3,5 pct. i 2022), inden den igen stiger til 1,5 pct. i 2024 og 1,6 pct. i 2025[1]. Sammenlignet med ECB's stabs fremskrivninger fra marts 2023 er udsigterne for BNP-væksten blevet nedjusteret med 0,1 procentpoint i 2023 og 2024. Det afspejler primært strammere finansieringsforhold. BNP-væksten i 2025 er uændret, da disse effekter ventes at blive delvis opvejet af virkningen af en højere disponibel realindkomst og lavere usikkerhed.

Inflationen, målt ved det harmoniserede forbrugerprisindeks (HICP), viser sig at være mere langvarig end tidligere forventet trods faldende energipriser og aftagende forsyningsflaskehalse. Da energiinflationen forventes at blive mere og mere negativ i løbet af 2023, og fødevareinflationen forventes at aftage kraftigt, forventes den samlede inflation at fortsætte med at falde til omkring 3 pct. i 4. kvartal. HICP-inflationen ekskl. energi og fødevarer ventes ikke desto mindre at overhale den samlede inflation på kort sigt og ligge på et højere niveau indtil begyndelsen af 2024, selvom den gradvis vil aftage fra 2. halvår 2023. Efterhånden som de indirekte effekter af tidligere energiprisstød og andre former for inflationspres gradvis aftager, idet de er drivkraften bag det forventede fald, bliver lønomkostningerne den fremherskende drivkraft for HICP-inflationen ekskl. energi og fødevarer. Lønvæksten forventes at forblive over det dobbelte af sit historiske gennemsnit i det meste af fremskrivningsperioden, drevet af inflationskompensation og et stramt arbejdsmarked samt stigninger i mindstelønnen. Avancerne, som steg betydeligt i 2022, forventes ikke desto mindre at fungere som en buffer mod noget af gennemslaget af disse omkostninger på mellemlangt sigt. Desuden bør pengepolitikken lægge en yderligere dæmper på den underliggende inflation i de kommende år. Generelt ventes den samlede inflation at falde fra 8,4 pct. i 2022 til et gennemsnit på 5,4 pct. i 2023, 3,0 pct. i 2024 og 2,2 pct. i 2025. Sammenlignet med fremskrivningerne fra marts 2023 er den samlede inflation blevet opjusteret en smule set over hele fremskrivningsperioden. Det skyldes hovedsagelig en betydelig opjustering af HICP-inflationen ekskl. energi og fødevarer, der afspejler justeringer som følge af en højere inflation på det seneste end forventet og noget højere enhedslønomkostninger, som mere end opvejede effekten af antagelserne om lavere energipriser og strammere finansieringsforhold.

Tabel

Vækst- og inflationsfremskrivninger for euroområdet

(Ændringer i pct. år til år)

Anm.: Tallene for realt BNP bygger på sæsonkorrigerede data og data korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

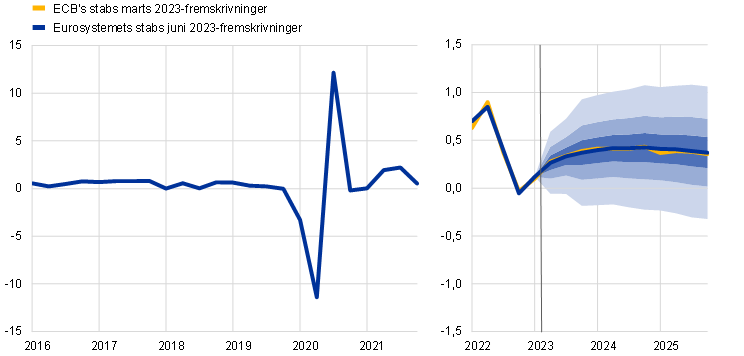

Der er fortsat stor usikkerhed forbundet med stabens fremskrivninger, hvilket afspejles i usikkerhedsintervallerne i forbindelse med fremskrivningerne af vækst og inflation (figur 1 og 4).

2 Realøkonomien

Den økonomiske aktivitet i euroområdet aftog en smule i 1. kvartal 2023[2], idet forbruget faldt, og bidraget fra nettoeksporten var positivt på baggrund af faldende energiimport (figur 1). Industriproduktionen lå i begyndelsen af året på et solidt niveau, givet et historisk stort efterslæb af ordrer og en mindskelse af forsyningsflaskehalsene, men faldt kraftigt i marts. På baggrund af et negativt overhæng fra den månedlige udvikling i 4. kvartal 2022 tyder konjunkturbarometrene på, at servicesektoren understøttede væksten i 1. kvartal 2023. På tværs af BNP-komponenterne for endelig anvendelse faldt det private forbrug, hvilket afspejlede en svag udvikling i den disponible realindkomst på baggrund af høj inflation samt strammere finansieringsforhold, og trods en robust beskæftigelsesvækst. Derimod bidrog nettoeksporten positivt til BNP-væksten i 1. kvartal. Det afspejlede hovedsagelig et importfald som følge af svagere indenlandsk efterspørgsel og et lavere energiforbrug.

Figur 1

Vækst i realt BNP i euroområdet

(Ændringer i pct. kvartal til kvartal, de kvartalsvise tal er sæsonkorrigeret og korrigeret for antal arbejdsdage)

Anm.: Historiske data kan afvige fra Eurostats seneste publikationer (se fodnote 2). Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger giver et mål for graden af usikkerhed og er symmetriske. De er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af væksten i realt BNP falder inden for de respektive intervaller. Yderligere oplysninger findes i Boks 6 i ECB's stabs makroøkonomiske marts 2023-fremskrivninger.

BNP-væksten ventes at stige fra 2. kvartal 2023 og at forblive robust i 2. halvår, efterhånden som virkningen af forsyningsflaskehalse og energistød aftager, og realindkomsten bedres på trods af de forværrede udsigter for fremstillingssektoren. I takt med at inflationen falder, og lønningerne stiger på baggrund af et stærkt arbejdsmarked, forventes den disponible realindkomst at stige igen i 2. kvartal. Sammen med aftagende usikkerhed og stigende tillid baner det vejen for en genopretning af det private forbrug. Nettohandlens positive bidrag i 1. kvartal vil sandsynligvis være aftaget i 2. kvartal, efterhånden som importvæksten tager til i takt med den stigende indenlandske efterspørgsel. De fleste indikatorer for erhvervslivets og forbrugernes tillid samt forventningerne er i overensstemmelse med denne vurdering. Resultaterne af Purchasing Managers' Index-undersøgelsen i maj tyder på en bedring drevet af servicesektoren, men med en nedgang i fremstillingssektoren. Igen i 2023 vil strammere finansieringsforhold lægge en dæmper på den økonomiske aktivitet. Samlet set forventes realt BNP at stige med 0,3 pct. i både 2. og 3. kvartal 2023, hvilket er i overensstemmelse med marts 2023-fremskrivningerne.

På mellemlangt sigt ventes BNP-væksten at tiltage yderligere, understøttet af yderligere stigninger i realindkomsten og en styrket udenlandsk efterspørgsel, dog med modvind som følge af strammere finansieringsforhold og en strammere finanspolitik. Væksten i realt BNP forventes at blive styrket i hele 2023 og stort set at stabilisere sig i 2024-25 på omkring 0,4 pct. kvartal til kvartal. Ud over afviklingen af udbudsstød og forsigtig adfærd som følge af usikkerhed forventes væksten også at blive kraftigt understøttet af det aftagende inflationspres. Det ses i sammenhæng med solid vækst i beskæftigelsen og arbejdsindkomsten, der giver mulighed for en fortsat genopretning af den disponible realindkomst og forbruget. Effekten af denne medvind vil dog blive afbødet af de strammere finansieringsforhold, euroens tidligere appreciering og den gradvise tilbagetrækning af den finanspolitiske støtte.

Strammere kreditforhold forventes at inddæmme væksten i begrænset omfang, mens normaliseringen af pengepolitikken forventes at få en mere markant negativ effekt. Tidligere ændringer i renterne og markedsbaserede forventninger på skæringsdatoen for fremskrivningerne (som afspejlet i de tekniske antagelser, der ligger til grund for stabens fremskrivninger – se boks 1) vil have en negativ indvirkning på BNP-væksten, især i 2023 og 2024[3]. Desuden er kreditforholdene blevet væsentligt strammere siden december 2022, som det fremgår af ECB's seneste undersøgelse af bankernes udlån i euroområdet. Formildende faktorer – som husholdningernes og virksomhedernes generelt gunstige balancer fx på grund af den pandemirelaterede overopsparing og den høje rentabilitet – forventes dog delvis at opveje virkningen.

Sammenlignet med fremskrivningerne fra marts 2023 er væksten i realt BNP blevet nedjusteret med 0,1 procentpoint i 2023 og 2024, men vil være uændret i 2025. Stramningen af kreditforholdene vurderes at påvirke væksten i 2023 noget mere end antaget i marts 2023-fremskrivningerne, mens effekten i 2024-25 er stort set uændret. Bidraget fra lagerbeholdningerne antages også at blive svagere i 2023 sammenlignet med martsfremskrivningerne. På lidt længere sigt ventes et svagere bidrag fra nettoeksporten, især i 2024, at blive opvejet af en kraftigere indenlandsk efterspørgsel, som understøttes af en mere robust vækst i den disponible realindkomst og mindre usikkerhed.

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(Ændring i pct. år til år, medmindre andet er angivet)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftsproduktivitet bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne.

1) Omfatter samhandlen i euroområdet.

2) Delindekset er baseret på skøn over indirekte skatters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af de indirekte skatters effekt på HICP.

3) Beregnet som den offentlige saldo fratrukket den midlertidige effekt af konjunktursituationen og foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers definition.

4) Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også korrigeret for forventede tilskud under Next Generation EU-programmet (NGEU) på indtægtssiden. Et negativt tal indikerer en lempelse af finanspolitikken.

For så vidt angår komponenterne i realt BNP forventes husholdningernes reale forbrug gradvis at rette sig, efterhånden som usikkerheden aftager, og realindkomsten og tilliden forbedres. Det private forbrug forventes at stige igen fra 2. kvartal 2023 i takt med faldet i inflationen og genopretningen af tilliden, samtidig med at den finanspolitiske støtte er stort set neutral. På lidt længere sigt vil forbruget fortsat rette sig, efterhånden som inflationen og usikkerheden aftager yderligere, og realindkomsten forbedres, idet forbruget vil stige lidt hurtigere end den disponible realindkomst, i takt med at opsparingen normaliseres yderligere, om end langsomt. Væksten i det private forbrug er blevet nedjusteret i 2023 i forhold til martsfremskrivningerne som følge af den svagere udvikling i begyndelsen af 2023 end forventet. Den er blevet opjusteret for 2024-25, hvilket afspejler en kraftigere indkomstvækst, understøttet af både arbejds- og kapitalindkomstkomponenten, og en mere begrænset tilbagetrækning af den resterende finanspolitiske støtte i 2024.

Efter at være stagneret i 2022 ventes den disponible realindkomst at stige som følge af aftagende inflation og robust lønvækst på baggrund af et stærkt arbejdsmarked. Den disponible realindkomst stagnerede i 2022 (og faldt omkring årsskiftet) på grund af høj inflation og et generelt negativt bidrag fra finanspolitiske overførsler til husholdningernes indkomst som følge af tilbagetrækningen af covid-19-støtteforanstaltningerne. Den forventes at stige gradvis i løbet af 2023 i sammenhæng med en aftagende, om end stadig høj, inflation. En styrket vækst i arbejds- og kapitalindkomst og fortsat beskæftigelsesvækst ventes at understøtte husholdningernes købekraft, selvom den gradvis aftager i løbet af fremskrivningsperioden. Finanspolitiske overførsler ventes at yde et stort set neutralt bidrag til væksten i den disponible realindkomst i løbet af hele fremskrivningsperioden. Da inflationen forventes at falde yderligere, og den økonomiske aktivitet forventes at blive væsentligt styrket, idet arbejdsmarkederne forbliver stærke, forventes den disponible realindkomst at stige i 2024 og 2025 til et godt stykke over niveauet før pandemien.

Husholdningernes opsparingskvote forventes at forblive høj i 2023 for derefter kun at falde en smule. Opsparingskvoten steg ved udgangen af 2022, hvilket hovedsagelig skyldtes forsigtighedsadfærd som følge af stor usikkerhed. Den forventes at forblive høj i 2023, i takt med at de højere renter opvejer husholdningernes ønske om at normalisere deres opsparingsadfærd efter pandemien. Efterhånden som usikkerheden og inflationspresset aftager yderligere i løbet af fremskrivningsperioden, bør husholdningernes opsparingskvote falde langsomt, selvom den forbliver over niveauet før pandemien. Den overopsparing, som hovedsagelig er opbygget af mere velhavende husholdninger og er placeret i illikvide aktiver, forventes ikke at sætte kraftigt skub i forbrugsvæksten. På baggrund af højere renter og strammere kreditforhold vil husholdningerne sandsynligvis justere deres beholdninger yderligere i retning af aktiver med højere afkast.

Boks 1

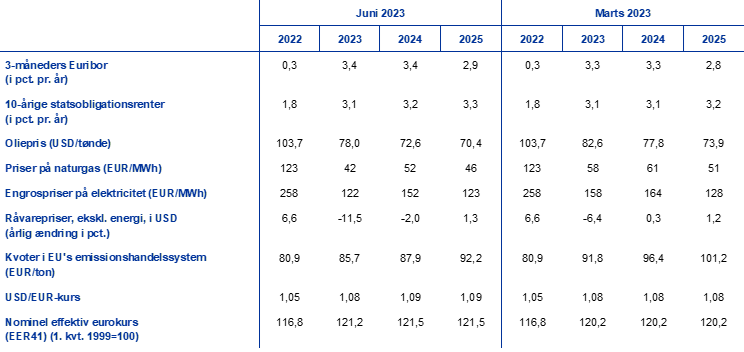

Tekniske antagelser om renter, råvarepriser og valutakurser

Sammenlignet med marts 2023-fremskrivningerne omfatter de tekniske antagelser lidt højere renter, lavere oliepriser, betydeligt lavere engrospriser på gas og elektricitet og en appreciering af euroen. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 23. maj 2023. De korte renter henviser til 3-måneders Euribor, hvor markedsforventningerne udledes af futuresrenten, mens den 10-årige statsobligationsrente anvendes som udtryk for de lange renter[4]. Både de korte og de lange renter er steget en smule siden skæringsdatoen for marts 2023-fremskrivningerne, og i forhold til disse fremskrivninger er deres udvikling blevet opjusteret med ca.10 basispoint som følge af yderligere stigninger i ECB's pengepolitiske renter.

Tabel

Tekniske antagelser

De tekniske antagelser om oliepriserne er blevet nedjusteret, efterhånden som bekymringerne over den globale efterspørgsel efter olie opvejede frygten for et utilstrækkeligt udbud af olie[5]. Siden martsfremskrivningerne har ændringerne i oliepriserne især været drevet af bekymringer over den globale økonomiske efterspørgsel i sammenhæng med stress i den amerikanske banksektor (der indebærer et nedadrettet pres) på den ene side og en højere kinesisk efterspørgsel efter genåbningen af Kinas økonomi, og OPEC+-beslutningen om at reducere udbuddet (der indebærer et opadrettet pres) på den anden side. Kurven for oliefutures har flyttet sig nedad siden marts 2023-fremskrivningerne (med 5,5 pct. for 2023, 6,7 pct. for 2024 og 4,8 pct. for 2025), og prisen ved øjeblikkelig levering er stadig højere end prisen på fremtidig levering (backwardation). Olieprisen antages at ligge på 78,0 dollar pr. tønde i 2023 og at falde til 70,4 dollar pr. tønde i 2025.

Engrospriserne på gas og elektricitet er fortsat med at falde yderligere under niveauet før krigen i Ukraine. Store lagerbeholdninger har bidraget til at holde gaspriserne på et lavt niveau, og EU er godt på vej til at nå sit mål om 90 pct. gaslagring senest i november 2023. Samlet set har kurven for gasfutures flyttet sig nedad siden martsfremskrivningerne (med 27 pct. i 2023, 16 pct. i 2024 og 9 pct. i 2025). Den europæiske gaspris antages at ligge på 42 euro pr. MWh i 2023 og at stige til 46 euro pr. MWh i 2025. For så vidt angår CO2-emissionskvoter i EU's emissionshandelssystem er den udvikling, der antages på basis af futures, blevet nedjusteret siden martsfremskrivningerne (med ca. 9 pct.) som følge af en svagere industriaktivitet, men også som følge af uroen på de finansielle markeder i marts og tekniske faktorer.

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den periode på ti arbejdsdage, der afsluttedes på skæringsdatoen. Dette indebærer en dollarkurs på 1,09 dollar pr. euro i fremskrivningsperioden, hvilket er 0,8 pct. højere end i fremskrivningerne fra marts 2023. Antagelsen om den effektive eurokurs indebærer en appreciering på ca.1,1 pct. sammenlignet med martsfremskrivningerne.

Boliginvesteringerne ventes at falde betydeligt i 2023 og 2024 på baggrund af strammere finansieringsforhold. Boliginvesteringerne vil falde i år og næste år på grund af den vedvarende svage prisoverkommelighed (udtrykt ved forholdet mellem gennemsnitlig indkomst og en gennemsnitlig ydelse på realkreditlån i en typisk bolig) og rentabilitet (målt ved Tobins Q). Selvom de typisk bevæger sig i hver sin retning som følge af udsving i boligpriserne, er både prisoverkommeligheden og rentabiliteten faldet i de seneste kvartaler som følge af stigende realkreditrenter og byggeomkostninger på baggrund af afdæmpede boligpriser og svag vækst i den disponible indkomst. Denne udvikling vil sammen med begrænsninger i kreditgivningen fortsat påvirke boliginvesteringerne kraftigt. Selvom væksten i boliginvesteringerne skønnes at være blevet midlertidigt positiv i årets 1. kvartal (som følge af aftagende forsyningsflaskehalse og gunstige vejrforhold i nogle lande), forventes den langvarige nedgang, som begyndte i 2. kvartal 2022, at fortsætte indtil 2024. Væksten i boliginvesteringerne bør vende tilbage til et støt tempo i 2025, idet prisoverkommeligheden og rentabiliteten forbedres, efterhånden som både realkreditrenterne og byggeomkostningerne stabiliserer sig.

Erhvervsinvesteringerne forventes at blive dæmpet af strammere finansieringsomkostninger og kreditforhold, inden de igen stiger kraftigere senere i fremskrivningsperioden. Efter et kraftigt fald i 4. kvartal 2022 forventes væksten i erhvervsinvesteringerne at rette sig i 2023. Det står i modsætning til den fortsatte nedgang, som fremgik af martsfremskrivningerne. Når der ses bort fra de meget volatile investeringer i irske produkter inden for intellektuel ejendomsret[6], var faldet i erhvervsinvesteringerne i 4. kvartal 2022 meget mindre, og det forventes at være vendt helt i 1. kvartal 2023. Samlet set forventes erhvervsinvesteringerne at udvise positiv, om end afdæmpet, vækst i 2023 og 2024, i takt med at effekten af kreditgivningen bliver stadig mere bindende, lønomkostningerne stiger, og de finanspolitiske støtteforanstaltninger trækkes tilbage. I 2025 vil investeringerne – navnlig i forbindelse med den grønne omstilling og digitaliseringen, og som fremmes af programmet Next Generation EU (NGEU) – igen stige, hvilket delvis afspejler den stigende indenlandske og udenlandske efterspørgsel samt væksten i overskuddet.

Boks 2

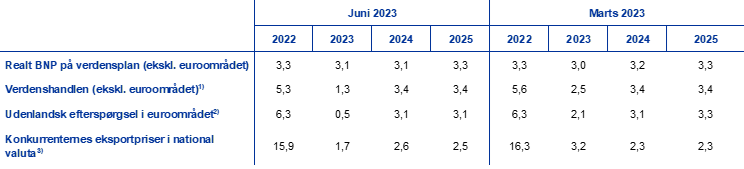

Internationale forhold

Den globale økonomi blev styrket i år og forventes at vokse moderat i fremskrivningsperioden, dog med en vis stigning i 2025. Væksten i globalt BNP (ekskl. euroområdet) overraskede positivt i 1. kvartal 2023, givet en bedre vækst end forventet i Kina, som var forbundet med en tidligere og kraftigere genopretning end forventet, efter ophævelsen af pandemirestriktionerne, og også i USA på baggrund af et robust arbejdsmarked. Eftervirkningerne af den amerikanske banksektors problemer i begyndelsen af marts førte til en kort periode med akut stress på de globale finansielle markeder. Siden da har de fleste aktivklasser dog genvundet deres tab på trods af fortsat usikkerhed. Væksten i verdensøkonomien (ekskl. euroområdet) ventes at blive 3,1 pct. i år og næste år. Væksten forventes at stige til 3,3 pct. i 2025. Vækstudsigterne er stort set uændrede i forhold til marts 2023-fremskrivningerne.

Trods den positive udvikling i den økonomiske aktivitet er verdenshandlen fortsat svag, da den globale efterspørgsels sammensætning er ved at blive mindre handelsintensiv, men på mellemlangt sigt burde den udvikle sig mere i overensstemmelse med væksten i realt BNP. Vækstens nuværende lave handelsintensitet afspejler et samspil mellem flere faktorer, fx et skift i forbrugsmønstrene efter pandemien i retning af tjenesteydelser og væk fra varer, og lavere investeringer som følge af højere renter. Derfor ventes verdenshandlen at stige med 1,3 pct. i 2023 – et betydeligt afdæmpet tempo i forhold til det langsigtede gennemsnit og den globale vækst. Efterhånden som forbrugsmønstrenes sammensætning i de avancerede økonomier gradvis forventes at normalisere sig i løbet af fremskrivningsperioden, samtidig med at investeringerne retter sig, bør væksten i verdenshandlen i 2024 og 2025 kun være lidt højere end den globale vækst. Den udenlandske efterspørgsel i euroområdet viser en lignende udvikling, idet den steg med 0,5 pct. i år og stiger til 3,1 pct. i 2024 og 2025. Fremskrivningerne af verdenshandlen og den udenlandske efterspørgsel i euroområdet er blevet nedjusteret i år – hovedsagelig som følge af et betydeligt negativt overhæng fra de svagere handelsresultater end tidligere skønnet ved årsskiftet – og er derefter stort set uændrede.

Tabel

Internationale forhold

(Ændringer i pct. år til år)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

3) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres eksportdeflatorer.

Prispresset i den globale økonomi er fortsat højt, mens stigningen i eksportpriserne hos euroområdets handelspartnere ventes at blive afdæmpet i fremskrivningsperioden. Den samlede stigning i forbrugerpriserne på verdensplan nåede sit toppunkt på 8,3 pct. i 3. kvartal 2022. Siden er den faldet på baggrund af aftagende forstyrrelser i forsyningen, lavere transportomkostninger, faldende energipriser og svagere efterspørgsel i forbindelse med den synkroniserede pengepolitiske stramning i hele verden. Robuste arbejdsmarkeder og en kraftig lønvækst, især i de vigtigste avancerede økonomier, tyder dog på, at det underliggende inflationspres fortsat er kraftigt, og at disinflationsprocessen vil blive gradvis. Væksten i euroområdets konkurrenters eksportpriser (i nationale valutaer) er faldet hurtigt siden toppunktet i 2. kvartal 2022 på grund af negative basiseffekter for råvarepriserne, og nedgangen forventes at fortsætte på kort sigt, hvilket afspejler udviklingen i de tekniske antagelser. Konkurrenternes priser forventes at stige i takt med de historiske gennemsnit i resten af fremskrivningsperioden, efterhånden som det kraftige indenlandske og udenlandske pres på forsyningskæderne forventes at forsvinde.

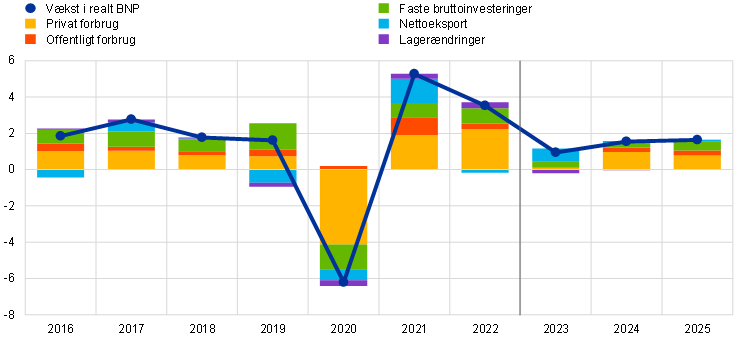

Eksportvæksten i euroområdet forventes at rette sig, understøttet af en forbedret udenlandsk efterspørgsel, efterhånden som virkningen af forsyningsflaskehalsene aftager. Efter at være faldet i de seneste to kvartaler skønnes euroområdets reale eksport at stige i takt med forbedringen af forsyningsflaskehalse og den øgede efterspørgsel efter rejsetjenesteydelser i euroområdet. Disse faktorer forventes at opveje den seneste forværring af euroområdets priskonkurrenceevne. Ikke desto mindre er priskonkurrenceevnen stadig betydeligt bedre end før pandemien. Eksportørerne i euroområdet som helhed ventes derfor at vinde yderligere eksportmarkedsandele. Samtidig ventes euroområdets importvækst at være svag på kort sigt på baggrund af en afdæmpet energiimport og en svag indenlandsk efterspørgsel, men den ventes at stige igen på mellemlangt sigt, efterhånden som den indenlandske efterspørgsel retter sig. Samlet set indebærer kombinationen af svagere import- og eksportgevinster et positivt nettohandelsbidrag til BNP-væksten i 2023 (figur 2). Faldende energipriser har ført til en forbedring af euroområdets bytteforhold på kort sigt, og der ventes yderligere beskedne stigninger i løbet af fremskrivningsperioden. Forbedringen af bytteforholdet forventes at bidrage til en stigning i euroområdets løbende poster, som ventes at rette sig i 2023 og at forbedres en smule i 2024 og 2025.

Figur 2

Vækst i realt BNP i euroområdet – fordelt efter de vigtigste udgiftskomponenter

(Ændring i pct. år til år, bidrag i procentpoint)

Anm.: Dataene er sæsonkorrigeret og korrigeret for antal arbejdsdage. De historiske data kan afvige fra de seneste publikationer fra Eurostat på grund af data, som er offentliggjort efter skæringsdatoen for fremskrivningerne. Den lodrette linje angiver starten på fremskrivningsperioden.

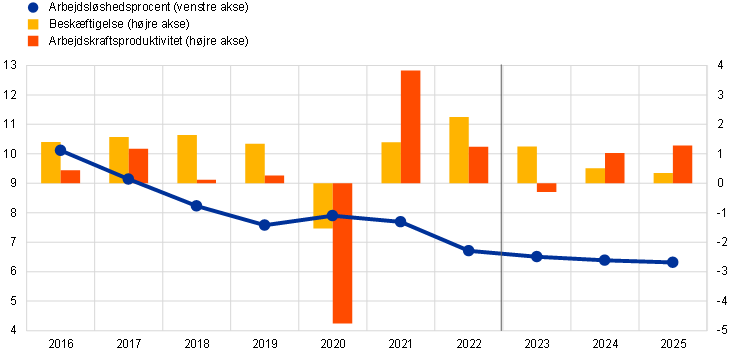

Arbejdsmarkedet ventes at forblive robust og stramt i fremskrivningsperioden (figur 3). Beskæftigelsen steg kraftigt i 1. kvartal 2023 med 0,6 pct. i forhold til det foregående kvartal på trods af et lille fald i realt BNP. Stigningen skyldes primært en stærk udvidelse af arbejdsstyrken. Beskæftigelsen forventes at stige med 1,3 pct. i 2023, men at stige langsommere i resten af fremskrivningsperioden, idet den vil være 0,4 pct. i 2025. Arbejdsløsheden forventes at falde yderligere fra et allerede historisk lavt niveau til 6,3 pct. i 2025. Det gennemsnitlige antal arbejdstimer pr. ansat ventes at stige yderligere i fremskrivningsperioden – i modsætning til det trendmæssige fald i årene forud for pandemien – men ventes stadig at ligge under niveauet før krisen i 4. kvartal 2025. Produktivitetsvæksten, som er aftaget kraftigt i de seneste kvartaler og faldt med 0,6 pct. i 1. kvartal 2023, ventes at nå et lavpunkt i år, inden den igen stiger til et niveau over det historiske gennemsnit i 2024 og 2025.

Figur 3

Arbejdsmarkedet i euroområdet

(I pct. af arbejdsstyrken (venstre akse), ændring i pct. år/år (højre akse))

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

3 Finanspolitiske udsigter

Der har været forholdsvis begrænsede ændringer i de diskretionære finanspolitiske foranstaltninger i euroområdet siden marts 2023-fremskrivningerne. For 2023 er revisionerne af de finanspolitiske antagelser hovedsagelig forbundet med nedjusteringen af de finanspolitiske støtteforanstaltninger som reaktion på energikrisen og den høje inflation til ca. 1,6 pct. af BNP fra 1,8 pct. af BNP i martsfremskrivningerne. Den ret begrænsede revision på euroområdeniveau skyldes dog forskelle mellem landene. På den ene side medfører det yderligere fald i engrospriserne på energi lavere finanspolitiske omkostninger ved visse foranstaltninger, navnlig de prislofter for gas og elektricitet, der er indført i flere lande. På den anden side afhænger en stor del af den finanspolitiske støtte ikke direkte af energipriserne. Det gælder primært de foranstaltninger, der har form af direkte indkomststøtte eller momsnedsættelser. For enkelte landes vedkommende er den finanspolitiske støtte desuden blevet opjusteret noget i forhold til martsfremskrivningerne efter forlængelsen af foranstaltningerne til 2023 eller opdaterede skøn i forbindelse med eurolandenes 2023-stabilitetsprogrammer. Justeringerne af de diskretionære foranstaltninger for 2024 medfører – i modsætning til justeringerne for 2023 – mindre finanspolitiske stramninger end i martsfremskrivningerne. Ud over reverseringen af virkningerne af energirelaterede foranstaltninger kan justeringerne tilskrives højere offentlige investeringer, som delvis afspejler udskydelsen af visse NGEU-finansierede projekter, og noget højere pensionsudgifter, yderligere nedsættelser af direkte skatter og sociale bidrag samt højere vækst i de offentlige lønninger i flere lande. Den finanspolitiske linje i euroområdet efter korrektion for NGEU-tilskud ventes at være stort set i balance i 2023, at blive strammet betydeligt i 2024 – idet ca. 70 pct. af energi- og inflationsstøtten fra 2023 antages at blive trukket tilbage – og at være stort set i balance i 2025. Der er dog stadig en betydelig finanspolitisk støtte i juni 2023-basisfremskrivningerne sammenlignet med 2019 før pandemien.

De finanspolitiske udsigter for euroområdet forventes at blive bedre i fremskrivningsperioden. Efter det betydelige fald i 2022 ventes euroområdets budgetunderskud fortsat at falde i et langsommere tempo i 2023-24 og kun marginalt i 2025 (til 2,5 pct. af BNP). Faldet i budgetsaldoen i slutningen af fremskrivningsperioden sammenlignet med 2022 kan forklares ved forbedringen i den konjunkturkorrigerede primære saldo og – i et mere begrænset omfang – ved en bedre cyklisk finanspolitisk komponent, mens rentebetalingerne som andel af BNP i fremskrivningsperioden ventes at stige gradvis. Euroområdets gæld ventes fortsat at falde, om end langsommere efter 2022, til 87,3 pct. af BNP i 2025. Dette skyldes hovedsagelig negative spænd mellem renter og vækst, som mere end opvejer de vedvarende primære underskud. I 2025 forventes både underskuds- og gældskvoten ikke desto mindre fortsat at ligge over niveauet før pandemien. Sammenlignet med martsfremskrivningerne er budgetsaldoen stort set uændret ved udgangen af fremskrivningsperioden, mens gældskvoten er blevet noget opjusteret i 2023-25, hovedsagelig som følge af mindre gunstige spænd mellem renter og vækst.

4 Priser og omkostninger

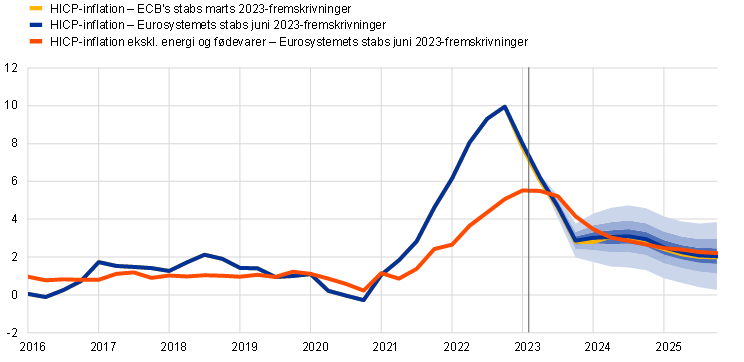

Den gennemsnitlige HICP-inflation ventes at falde til 5,4 pct. i 2023 og derefter til 3,0 pct. i 2024 og 2,2 pct. i 2025. Efter et kraftigt fald i løbet af 2023 forventes inflationen at ligge på omkring 3,0 pct. i 2024, inden den gradvis falder yderligere i 2025 (figur 4). Dette fald i den samlede inflation i fremskrivningsperioden afspejler større eller mindre fald i den årlige ændring for alle hovedkomponenter og er også påvirket af finanspolitiske foranstaltninger og antagelser om råvarepriser (figur 5).

Figur 4

HICP-inflationen for euroområdet

(Ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode. Intervallerne omkring de centrale fremskrivninger af HICP-inflationen er baseret på tidligere fremskrivningsfejl efter korrektion for ekstreme værdier. Intervallerne viser – fra mørkest til lysest – sandsynligheden på 30 pct., 60 pct. og 90 pct. for, at resultatet af HICP-inflationen falder inden for de respektive intervaller. Yderligere oplysninger findes i Boks 6 i ECB's stabs makroøkonomiske marts 2023-fremskrivninger.

Den samlede HICP-inflation forventes fortsat at falde hurtigt i hele 2023 som følge af nedadrettede basiseffekter, lavere energipriser og aftagende inflationspres. Energiinflationen forventes at bidrage mærkbart til dette fald på grund af nedadrettede basiseffekter og antagelsen om faldende priser på energiråvarer. Fødevareinflationen vil falde mere gradvist, idet nedadrettede basiseffekter og antagelser om aftagende energipriser og priser på råvarer til fødevarer dæmpes af den opadrettede effekt af stigende avancer, dynamiske stigninger i lønomkostningerne og den forsinkede effekt af tidligere ugunstige vejrforhold. HICP-inflationen ekskl. energi og fødevarer ventes at aftage gradvis i løbet af 2023, idet et aftagende inflationspres ventes at opveje et opadrettet pres fra en styrket lønvækst. Det aftagende inflationspres som følge af tidligere kraftige stigninger i producentpriserne forventes at blive forstærket af nedadrettede effekter af den seneste appreciering af euroen og aftagende forsyningsflaskehalse. Samtidig ventes en robust turismeefterspørgsel på kort sigt og et stigende pres fra lønomkostningerne at understøtte HICP-inflationen ekskl. energi og fødevarer. Dette vil sandsynligvis holde den på et højt niveau i løbet af sommeren, inden den derefter gradvis aftager.

Efter en stigning i 2024 i forbindelse med afviklingen af finanspolitiske foranstaltninger forventes energiinflationen at lægge et nedadrettet pres på den samlede inflation i 2025. Dette mønster afspejler den nedadgående tendens i de tekniske antagelser om engrospriserne på olie, gas og elektricitet mellem 2024 og 2025. En forventet stigning i energiinflationen i 2024 kan hovedsagelig tilskrives kraftige opadrettede basiseffekter og udfasningen af mange statslige foranstaltninger, der havde til formål at dæmpe gas- og elinflationen.

Fødevareinflationen ventes at falde i fremskrivningsperiodens senere år i overensstemmelse med antagelserne om råvarepriserne. Udviklingen i lønomkostningerne forventes at blive en vigtig drivkraft for fødevareinflationen, idet priserne på råvarer til fødevarer og energi antages at fortsætte med at falde indtil udgangen af fremskrivningsperioden, selvom de fortsat vil ligge over niveauet før 2022.

På mellemlangt sigt ventes HICP-inflationen ekskl. energi og fødevarer fortsat at falde gradvis, om end den vil forblive høj på grund af en stærk lønvækst i hele fremskrivningsperioden. Det forventede fald fra 5,1 pct. i 2023 til 2,3 pct. i 2025 afspejler afviklingen af energiprisernes indirekte virkninger, forsyningsflaskehalsenes forsvinden, den afdæmpende virkning af pengepolitiske stramninger og normaliseringen af efterspørgslen i kølvandet på den kraftige genopretning efter pandemien. Samtidig vil HICP-inflationen ekskl. energi og fødevarer fortsat ligge et godt stykke over den historiske middelværdi på 1,5 pct. på mellemlangt sigt på grund af en kraftig vækst i enhedslønomkostningerne, hovedsagelig som følge af lønvæksten, som vurderes at blive delvis absorberet af en nedgang i fortjenesten pr. enhed i 2024.

Figur 5

HICP-inflationen for euroområdet – fordelt på hovedkomponenter

(Ændring i pct. år til år, procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

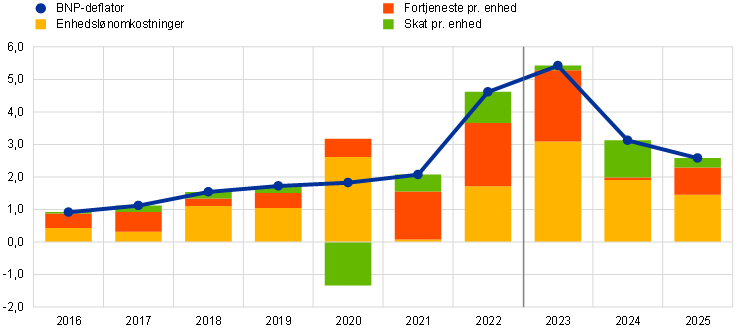

Lønningerne forventes at stige et godt stykke over det historiske gennemsnit, hvilket afspejler inflationskompensation og det stramme arbejdsmarked samt stigninger i mindstelønnen. Væksten i lønsum pr. ansat ventes at falde fra 5,3 pct. i 2023 til 4,5 pct. i 2024 og 3,9 pct. i 2025, idet lønstigningerne forventes at ligge et godt stykke over de historiske gennemsnit i både den offentlige og den private sektor. For 2023 er tallet uændret i forhold til martsfremskrivningerne, mens der forventes en stærkere vækst i 2024 og 2025 som følge af et strammere arbejdsmarked. Tabet af købekraft som følge af den kraftige stigning i inflationen forventes først at blive indhentet i slutningen af fremskrivningsperioden. Væksten i enhedslønomkostningerne forventes at toppe i 2023 for derefter at falde i 2024 og 2025 som følge af faldende lønvækst og et opsving i produktivitetsvæksten.

Afviklingen af forsyningsflaskehalse, en svag samlet efterspørgsel i 2023 og en stærk lønvækst i størstedelen af fremskrivningsperioden stemmer overens med faldende indtjeningsindikatorer i fremskrivningsperioden. Ekstraordinære faktorer har understøttet virksomhedernes marginer i 2021 og 2022 og vil sandsynligvis også gøre det i 2023 (figur 6)[7]. Udfasningen af den pandemirelaterede ophobede efterspørgsel, aftagende forsyningsflaskehalse og den afdæmpende virkning af pengepolitiske stramninger bør medføre et øget pres på fortjenesten pr. enhed for at absorbere en kraftig lønvækst og en deraf følgende vækst i enhedslønomkostningerne. Normaliseringen af energipriserne bør på den anden side føre til en forbedring af bytteforholdet og bør således til en vis grad afbøde den negative effekt af højere lønvækst og en svagere indenlandsk efterspørgsel på fortjenesten pr. enhed.

Figur 6

BNP-deflator for euroområdet – dekomponering på indtægtssiden

(Ændring i pct. år til år, procentpoint)

Anm.: Den lodrette linje angiver starten på den aktuelle fremskrivningsperiode.

Efter en kraftig stigning i 2022 forventes den årlige vækst i importpriserne at blive negativ i 2023, og det ventes at føre til et forbedret bytteforhold i fremskrivningsperioden. Efter en kraftig stigning på 17,2 pct. i 2022 forventes importdeflatoren at falde brat i 2023 for derefter at blive positiv i 2024 og 2025 i overensstemmelse med det forventede fald i priserne på olie, gas og andre råvarer samt de aftagende forsyningsflaskehalse for importerede input.

Sammenlignet med marts 2023-fremskrivningerne er fremskrivningen af HICP-inflationen blevet opjusteret med 0,1 procentpoint for hvert år i fremskrivningsperioden. Nedjusteringerne af energikomponenterne er blevet opvejet af opjusteringer af de komponenter, der ikke omfatter energi. Fødevareinflationen er blevet opjusteret på grund af overraskende positive data og kraftigere lønvækst trods svagere tekniske antagelser om råvarepriserne på energi og fødevarer. HICP-inflationen ekskl. energi og fødevarer er blevet opjusteret på kort sigt, hovedsagelig på grund af de seneste overraskende data, som dominerer de forventede aftagende indirekte effekter af lavere energipriser, og også på mellemlangt sigt som følge af den mere vedvarende underliggende inflation og et øget pres fra væksten i enhedslønomkostningerne.

Boks 3

Følsomhedsanalyse: alternative udviklingsmønstre i energipriserne

På grund af den betydelige usikkerhed med hensyn til den fremtidige udvikling i energipriserne udledes alternative udviklingsmønstre for energipriserne af olie- og gaspriserne som udledt ved optioner og en konstant prisudvikling for at vurdere konsekvenserne for udsigterne for HICP-inflationen og væksten i realt BNP. I denne følsomhedsanalyse anvendes et syntetisk energiprisindeks, der kombinerer futurespriserne på både olie og gas. Alternative nedad- og opadrettede udviklingstendenser udledes af 25 pct.- og 75 pct.-fraktilerne af de neutrale tætheder udledt ved optioner (option-implied neutral densities) for både olie- og gaspriserne pr. 23. maj 2023 (skæringsdatoen for de tekniske antagelser). Begge fordelinger peger i retning af opadrettede risici i tilknytning til de tekniske antagelser i juni 2023-fremskrivningerne, som er særlig udtalte for futurespriserne på gas. Desuden tages der udgangspunkt i en antagelse om konstante priser på både olie og gas. Virkningerne af de alternative udviklingsmønstre vurderes på grundlag af en række makroøkonomiske modeller fra Eurosystemets og ECB's stab, der anvendes i fremskrivningerne. Den gennemsnitlige indvirkning på væksten i realt BNP og inflationen på tværs af disse modeller vises i tabellen nedenfor.

Tabel

Effekten af alternative udviklingsmønstre i energipriserne

Anm.: I denne følsomhedsanalyse anvendes et syntetisk energiprisindeks, der kombinerer futurespriserne på olie og gas. 25 pct.- og 75 pct.-fraktilerne henviser til fordelingen af de neutrale tætheder udledt ved optioner (option-implied neutral densities) for olie- og gaspriserne pr. 23. maj 2023. De konstante olie- og gaspriser fastsættes til de respektive værdier pr. samme dato. De makroøkonomiske virkninger opføres som gennemsnit ud fra en række af de makroøkonomiske modeller, som ECB's og Eurosystemets stab anvender.

Boks 4

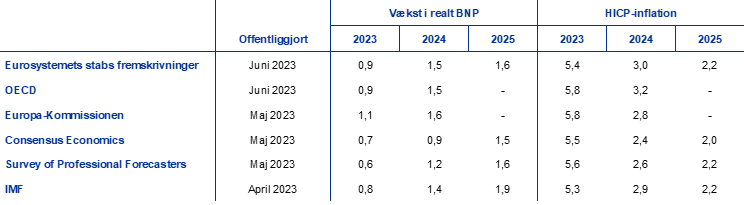

Prognoser udarbejdet af andre institutioner

Både internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med Eurosystemets stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. Disse fremskrivninger anvender desuden forskellige metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie, gas og andre råvarer. Endelig anvendes der forskellige metoder i de forskellige prognoser, når det gælder korrektion for antal arbejdsdage.

Tabel

Sammenligning af de seneste prognoser for væksten i realt BNP og HICP-inflationen i euroområdet

(Ændringer i pct. år til år)

Kilder: OECD June 2023 Economic Outlook 113, 7. juni 2023; Europa-Kommissionens forårsprognose 2023, 15. maj 2023; Consensus Economics Forecasts, 11. maj 2023 (data for 2025 er hentet fra undersøgelsen i april 2023); ECB Survey of Professional Forecasters, 5. maj 2023; IMF World Economic Outlook, 11. april 2023.

Anm.: De makroøkonomiske fremskrivninger udarbejdet af Eurosystemets stab opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage.

Eurosystemets stabs fremskrivninger fra juni 2023 ligger inden for intervallet i andre prognoser for BNP-væksten og inflationen. Eurosystemets stabs fremskrivning af BNP-væksten er på linje med OECD's prognose og lidt lavere end Europa-Kommissionens prognose, men højere end IMF's prognose og prognoser fra den private sektor for 2023-24. Hvad angår HICP-inflationen, er Eurosystemets stabs fremskrivning for 2024 blandt de højeste prognoser, men 0,2 procentpoint under OECD's prognose. For 2025 ligger Eurosystemets stabs fremskrivning i den øvre ende af de øvrige prognosers snævre interval, men på linje med prognoserne fra IMF og Survey of Professional Forecasters.

© Den Europæiske Centralbank 2023

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary.

HTML ISBN 978-92-899-5729-8, ISSN 2529-4644, doi:10.2866/485313, QB-CF-23-001-DA-Q

Skæringsdatoen for de tekniske antagelser om fx oliepriser og valutakurser var 23. maj 2023. Fremskrivningerne for den globale økonomi blev afsluttet 23. maj, og de makroøkonomiske fremskrivninger for euroområdet blev afsluttet 31. maj 2023. Selvom det var en dag før offentliggørelsen af Eurostats foreløbige skøn over HICP-inflationen i euroområdet i maj 2023, blev tidligere nationale foreløbige skøn, der dækker over 80 pct. af euroområdet, medtaget i fremskrivningerne. De aktuelle makroøkonomiske fremskrivninger dækker perioden 2023-25. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen "The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis", Economic Bulletin, 8. udgave, ECB, 2019. På adressen http://www.ecb.europa.eu/pub/projections/html/index.da.html findes også de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format. En komplet database med tidligere makroøkonomiske fremskrivninger udarbejdet af ECB's og Eurosystemets stab findes på adressen https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Eurosystemets stabs fremskrivninger fra juni 2023 indebærer en vækst i realt BNP i euroområdet på 0,1 pct. i 1. kvartal 2023, hvilket er 0,2 procentpoint højere end Eurostats skøn, der blev offentliggjort 8. juni 2023 efter skæringsdatoen for fremskrivningerne. Denne forskel skyldes stort set, at fremskrivningerne for flere af de mindre eurolande med særligt volatile kvartalsdata, der ofte revideres markant, udarbejdes årligt og interpoleres med det formål at udarbejde kvartalsvise fremskrivninger for euroområdet. Denne metode indebærer en mere jævn kvartalsprofil, end hvad der måtte fremgå af Eurostats officielle skøn, som er baseret på kvartalsoplysninger for alle eurolande. Desuden forelå nogle landedata først efter skæringsdatoen for juni 2023-fremskrivningerne.

Se boksen "A model-based assessment of the macroeconomic impact of the ECB's monetary policy tightening since December 2021", Economic Bulletin, 3. udgave, ECB, 2023.

Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstante i fremskrivningsperioden.

De tekniske antagelser om råvarepriserne er baseret på udviklingen på futuresmarkederne på grundlag af et gennemsnit af den 2-ugers periode, der afsluttedes på skæringsdatoen 23. maj 2023.

Se boksen "Intangible assets of multinational enterprises in Ireland and their impact on euro area GDP", Economic Bulletin, 3. udgave, ECB, 2023.

Yderligere oplysninger om dekomponeringen af BNP-deflatoren og den rolle, som fortjeneste pr. enhed spiller i forbindelse med inflationsanalyser, findes i O. Arce, E. Hahn og G. Koester, "How tit-for-tat inflation can make everyone poorer", ECB's blog, 30. marts 2023, samt boksen "How do profits shape domestic price pressures in the euro area?" af E. Hahn, Economic Bulletin, 6. udgave, ECB, 2019, og boksen "The role of profit margins in the adjustment to the COVID-19 shock" af E. Hahn, Economic Bulletin, 2. udgave, ECB, 2021.

-

15 June 2023

-

29 June 2023