Projekcje makroekonomiczne ekspertów Eurosystemu dla strefy euro, czerwiec 2023

1 Synteza

Aktywność gospodarcza w strefie euro na przełomie roku nieznacznie spadła, ale pozostała stosunkowo odporna na duże niekorzystne szoki podażowe, które uderzają w gospodarkę. Oczekuje się, że gospodarka w nadchodzących kwartałach powróci na ścieżkę wzrostu, w miarę jak ceny energii będą się obniżać, popyt zewnętrzny będzie się wzmacniać, zatory podażowe zostaną usunięte, co pozwoli przedsiębiorstwom w dalszym ciągu nadrabiać duże zaległości w realizacji zamówień, a niepewność – w tym związana z niedawnymi napięciami w sektorze bankowym – będzie dalej ustępować. Ponadto dochody realne powinny się poprawiać, w związku z dobrą sytuacją na rynku pracy i dalszym spadkiem stopy bezrobocia do rekordowo niskiego poziomu. Przewiduje się, że chociaż zacieśnienie polityki pieniężnej EBC będzie coraz bardziej oddziaływać na gospodarkę realną, niekorzystne skutki zaostrzenia warunków udzielania kredytów będą ograniczone. To oddziaływanie wraz ze stopniowym wycofywaniem wsparcia fiskalnego odbiją się na wzroście gospodarczym w średnim okresie. W sumie średnioroczna dynamika realnego PKB w 2023 według przewidywań zmniejszy się do 0,9% (z 3,5% w 2022), po czym odbije do 1,5% w 2024 i 1,6% w 2025[1]. W porównaniu z projekcjami ekspertów EBC z marca 2023 perspektywy wzrostu PKB na 2023 i 2024 zrewidowano w dół o 0,1 pkt proc., głównie z powodu zacieśnienia warunków finansowania. Dynamika PKB na 2025 pozostaje bez zmian, ponieważ wymienione czynniki zostaną częściowo zrównoważone przez wpływ wzrostu realnych dochodów do dyspozycji i spadku niepewności.

Inflacja, mierzona zharmonizowanym wskaźnikiem cen konsumpcyjnych (HICP) jest trwalsza, niż wcześniej oczekiwano, pomimo spadku cen energii i ustępowania zatorów podażowych. Jako że inflacja cen energii przez cały 2023 ma być ujemna i coraz bardziej się obniżać, a inflacja cen żywności – mocno się osłabiać, inflacja ogółem dalej będzie spadać i w ostatnim kwartale tego roku wyniesie około 3%. Przewiduje się jednak, że inflacja HICP z wyłączeniem cen energii i żywności w najbliższym okresie przewyższy inflację ogółem i pozostanie od niej wyższa do początku 2024, chociaż od drugiej połowy bieżącego roku będzie stopniowo spadać. W miarę jak pośrednie skutki wcześniejszych szokowych zmian cen energii oraz inne czynniki presji cenowej w łańcuchu produkcyjnym będą stopniowo zanikać, co będzie oddziaływać na spadek cen, największy wpływ na inflację HICP z wyłączeniem cen energii i żywności zaczną wywierać koszty pracy. Według przewidywań dynamika płac przez większość horyzontu projekcji pozostanie ponad dwukrotnie wyższa od średniej historycznej, z powodu kompensacji inflacji, zacieśnienia rynków pracy oraz podwyżek płac minimalnych. Jednak oddziaływanie tych kosztów w średnim okresie powinno być częściowo amortyzowane przez marże zysku, które w 2022 wyraźnie wzrosły. Ponadto inflację bazową w nadchodzących latach powinna dalej osłabiać polityka pieniężna. W sumie inflacja ogółem według oczekiwań obniży się z 8,4% w 2022 do średnio 5,4% w 2023, 3,0% w 2024 i 2,2% w 2025. W porównaniu z projekcjami z marca 2023 została zrewidowana nieco w górę w całym horyzoncie projekcji. Wynika to głównie ze znacznej rewizji w górę inflacji HICP z wyłączeniem cen energii i żywności, w związku z wyższymi, niż oczekiwano, ostatnimi odczytami oraz nieco mocniejszą dynamiką jednostkowych kosztów pracy, które to czynniki z nadwyżką równoważą wpływ zakładanych niższych cen energii i zacieśnienia warunków finansowania.

Tabela

Projekcje dynamiki wzrostu i inflacji w strefie euro

(zmiany roczne w proc.)

Uwagi: Realny PKB na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

Projekcje ekspertów nadal są obciążone dużą niepewnością, która jest zobrazowana przedziałami niepewności wokół przewidywanej dynamiki wzrostu i inflacji (wykresy 1 i 4).

2 Gospodarka realna

Aktywność gospodarcza w strefie euro w pierwszym kwartale 2023 nieznacznie spadła[2]: spożycie się zmniejszyło, a kontrybucja eksportu netto była dodatnia z powodu obniżenia się importu energii (wykres 1). Produkcja przemysłowa na początku roku była mocna – w warunkach rekordowo dużych zaległości w realizacji zamówień oraz ustępowania zatorów podażowych – ale w marcu gwałtownie spadła. Jak wynika ze wskaźników ankietowych, w sytuacji ujemnego efektu przeniesienia w stosunku do dynamiki miesięcznej w czwartym kwartale 2022 czynnikiem pobudzającym wzrost gospodarczy w pierwszym kwartale 2023 były usługi. Jeśli chodzi o finalne składowe PKB, spożycie prywatne zmniejszyło się, co było odzwierciedleniem słabej dynamiki realnych dochodów do dyspozycji przy wysokiej inflacji i zacieśnieniu warunków finansowania, nawet pomimo mocnego wzrostu zatrudnienia. Natomiast kontrybucja eksportu netto do dynamiki PKB w pierwszym kwartale była dodatnia, głównie wskutek spadku importu wynikającego z osłabienia się popytu wewnętrznego i ograniczenia zużycia energii.

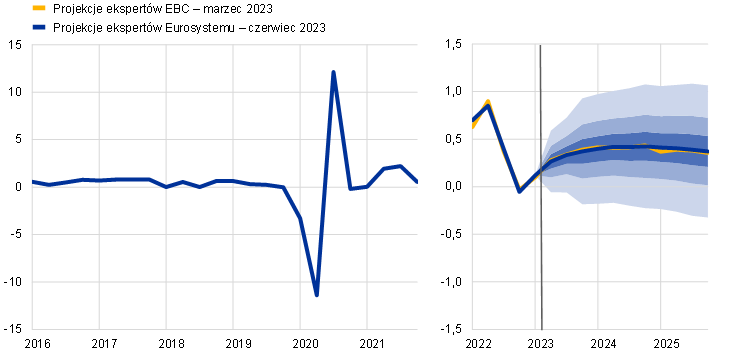

Wykres 1

Dynamika realnego PKB w strefie euro

(zmiany procentowe kwartał do kwartału, dane kwartalne odsezonowane i wyrównane dniami roboczymi)

Uwagi: Dane historyczne mogą się różnić od najnowszych danych Eurostatu (zob. przypis 2). Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych stanowią miarę stopnia niepewności i są pod względem budowy symetryczne. Wyznaczono je na podstawie błędów wcześniejszych projekcji i skorygowano o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość dynamiki realnego PKB zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce 6 w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

Przewiduje się, że dynamika PKB od drugiego kwartału 2023 będzie się zwiększać i w drugim półroczu pozostanie mocna, w miarę zanikania wpływu zatorów podażowych i szoków energetycznych oraz poprawiania się dochodów realnych, a pomimo pogorszenia się perspektyw przetwórstwa przemysłowego. Realne dochody do dyspozycji w drugim kwartale – dzięki obniżającej się inflacji i podwyżkom płac w warunkach prężnego rynku pracy – powinny ponownie wzrosnąć. To, wraz z ustępowaniem niepewności i wzrostem zaufaniem, będzie sprzyjać ożywieniu spożycia prywatnego. Kontrybucja eksportu netto, która w pierwszym kwartale była dodatnia, w drugim kwartale prawdopodobnie się zmniejszy, ponieważ zwiększy się dynamika importu pod wpływem poprawy popytu wewnętrznego. Ta ocena znajduje potwierdzenie w większości wskaźników zaufania przedsiębiorców i konsumentów oraz wskaźników oczekiwań. Wyniki majowego badania PMI wskazują na ożywienie pobudzane przez sektor usług, a także na spadek w przetwórstwie przemysłowym. Aktywność gospodarcza w 2023 będzie ograniczana także wskutek zacieśnienia warunków finansowania. W sumie według przewidywań realny PKB zarówno w drugim, jak i w trzecim kwartale 2023 wzrośnie o 0,3%, co jest zgodne z projekcjami marcowymi.

Dynamika PKB w średnim okresie według projekcji będzie dalej rosła: będą ją podtrzymywać dalszy wzrost dochodów realnych i umacnianie się popytu zewnętrznego, pomimo hamującego wpływu zaostrzenia warunków finansowania i zacieśnienia nastawienia polityki fiskalnej. Dynamika realnego PKB przez cały rok 2023 ma się zwiększać, a w latach 2024 i 2025 – zasadniczo ustabilizować na poziomie około 0,4% w ujęciu kwartalnym. Istotnym czynnikiem pobudzającym tę dynamikę, oprócz ustępowania szoków podażowych i zapobiegawczych zachowań wynikających z niepewności, powinno być także osłabianie się presji inflacyjnej, które w warunkach mocnego wzrostu zatrudnienia i dochodów z pracy umożliwi dalszą poprawę w zakresie spożycia i realnych dochodów do dyspozycji. Impuls wynikający z tych prowzrostowych czynników będzie jednak osłabiany przez zacieśnianie warunków finansowania, wcześniejszą aprecjację euro oraz stopniowe wycofywanie wsparcia fiskalnego.

Oczekuje się, że zacieśnienie się podaży kredytów osłabi dynamikę PKB w ograniczonym stopniu, natomiast wyraźniejszy ujemny wpływ będzie mieć na nią normalizacja polityki pieniężnej. Dotychczasowe zmiany stóp procentowych i oczekiwania rynkowe na dzień będący datą graniczną projekcji (ujęte w założeniach technicznych projekcji – zob. ramka 1) będą ujemnie oddziaływać na dynamikę PKB, zwłaszcza w 2023 i 2024[3]. Dodatkowo, jak wynika z najnowszego badania ankietowego akcji kredytowej banków w strefie euro przeprowadzonego przez EBC, warunki udzielania kredytów od grudnia 2022 znacznie się zaostrzyły. Wpływ ten będzie jednak częściowo równoważony przez czynniki łagodzące, takie jak ogólnie korzystny stan bilansów gospodarstw domowych i przedsiębiorstw, wynikający na przykład z nadwyżkowych oszczędności związanych z pandemią oraz wysokiej rentowności.

W porównaniu z projekcjami z marca 2023 wzrost realnego PKB na 2023 i 2024 zrewidowano w dół o 0,1 pkt proc., natomiast na 2025 pozostawiono bez zmian. Ocenia się, że zaostrzenie warunków udzielania kredytów w 2023 odbije się na dynamice wzrostu nieco bardziej, niż przyjęto w projekcjach marcowych, natomiast to oddziaływanie w latach 2024−2025 pozostanie zasadniczo niezmienione. Założono także, że w porównaniu z projekcjami marcowymi kontrybucja zapasów w 2023 będzie mniejsza. Przewiduje się, że w perspektywie wykraczającej poza krótki okres, zwłaszcza w 2024, mniejsza kontrybucja eksportu netto będzie równoważona przez wzmocnienie się popytu wewnętrznego pod wpływem większej dynamiki realnych dochodów do dyspozycji i spadku niepewności.

Tabela 1

Projekcje makroekonomiczne dla strefy euro

(zmiany roczne w proc., o ile nie zaznaczono inaczej)

Uwagi: Realny PKB i jego składowe, jednostkowe koszty pracy, przeciętne wynagrodzenie i produktywność pracy na podstawie danych odsezonowanych i wyrównanych dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji.

1) Z uwzględnieniem wymiany handlowej w obrębie strefy euro.

2) Wskaźnik oparty na szacunkach faktycznego wpływu podatków pośrednich. Może się różnić od danych Eurostatu, w których zakłada się pełne i natychmiastowe przełożenie wpływu podatków pośrednich na HICP.

3) Obliczone jako saldo sektora instytucji rządowych i samorządowych z pominięciem przejściowych efektów cyklu koniunkturalnego i środków zaklasyfikowanych zgodnie z definicją Europejskiego Systemu Banków Centralnych jako tymczasowe.

4) Miarą nastawienia polityki fiskalnej jest zmiana salda pierwotnego skorygowanego o cykl koniunkturalny po odjęciu pomocy publicznej dla sektora finansowego. Przedstawione wartości są też skorygowane po stronie dochodów o spodziewane dotacje z programu Next Generation EU (NGEU). Wartość ujemna wskazuje na poluzowanie nastawienia polityki fiskalnej.

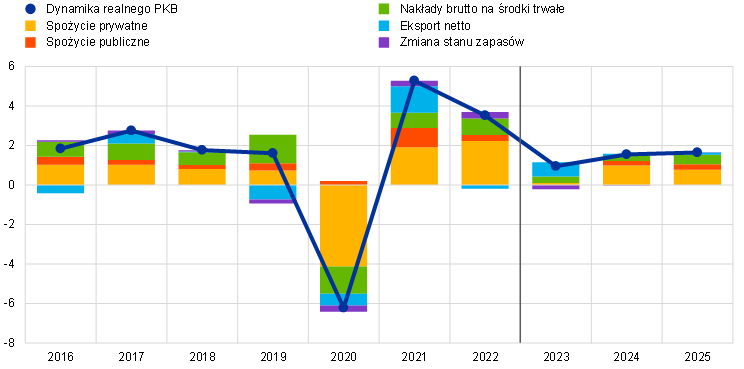

Jeśli chodzi o składowe realnego PKB, realne spożycie gospodarstw domowych według oczekiwań będzie stopniowo rosnąć w miarę zmniejszania się niepewności oraz poprawy dochodów realnych i zaufania. Oczekuje się, że spożycie prywatne od drugiego kwartału 2023 odbije, przy spadku inflacji i wzroście zaufania, a także zasadniczo neutralnym wsparciu fiskalnym. W perspektywie wykraczającej poza krótki okres spożycie będzie dalej rosnąć – w związku z dalszym spadkiem inflacji i niepewności oraz poprawą dochodów realnych – nieco szybciej niż realne dochody do dyspozycji, powiązane z dalszą, choć powolną, normalizacją oszczędności. W porównaniu z projekcjami marcowymi wzrost spożycia prywatnego na 2023 został zrewidowany w dół, ze względu na słabszą od przewidywanej dynamikę na początku 2023. Na lata 2024–2025 został zrewidowany w górę, co jest odzwierciedleniem mocniejszego wzrostu dochodów, zarówno z pracy najemnej, jak i z innych źródeł, oraz mniejszej skali wycofywania pozostałego wsparcia fiskalnego w 2024.

Przewiduje się, że realne dochody do dyspozycji, które w 2022 były w stanie stagnacji, będą się poprawiać, pod wpływem obniżania się inflacji i mocnego wzrostu płac, w warunkach dobrej sytuacji na rynku pracy. Realne dochody do dyspozycji w 2022 były w stanie stagnacji (a na przełomie roku zmalały) z powodu wysokiej inflacji i ogólnie ujemnej kontrybucji salda transferów fiskalnych do gospodarstw domowych, wynikającej z wycofania środków wsparcia związanych z pandemią koronawirusa (COVID‑19). W 2023 powinny się stopniowo poprawiać, przy malejącej (choć wciąż podwyższonej) inflacji. Według przewidywań coraz silniejsza dynamika płac, zwiększanie się dochodów niepochodzących z pracy najemnej i ciągły wzrost zatrudnienia będą podtrzymywać siłę nabywczą gospodarstw domowych, chociaż czynniki te będą się stopniowo osłabiać w horyzoncie projekcji. W całym tym okresie wkład transferów fiskalnych do realnych dochodów do dyspozycji powinien być zasadniczo neutralny. Ponieważ inflacja ma dalej spadać, a aktywność gospodarcza – istotnie się wzmocnić, co przyczyni się do utrzymania dobrej sytuacji na rynkach pracy, realne dochody do dyspozycji w 2024 i 2025 według oczekiwań wzrosną znacznie powyżej poziomu sprzed pandemii.

Oczekuje się, że stopa oszczędności gospodarstw domowych w 2023 pozostanie na podwyższonym poziomie, a później jedynie nieznacznie się obniży. Pod koniec 2022 stopa oszczędności wzrosła, głównie ze względów zapobiegawczych związanych z dużą niepewnością. W 2023 ma pozostać podwyższona, ponieważ wyższe stopy procentowe równoważą dążenie gospodarstw domowych do normalizacji podejścia do oszczędzania po pandemii. W miarę jak niepewność i presja inflacyjna w horyzoncie projekcji będą dalej ustępować, stopa oszczędności gospodarstw domowych powinna się obniżyć, chociaż pozostanie wyższa niż przed pandemią. Przewiduje się, że zasoby nadwyżkowych oszczędności – w dużym stopniu zgromadzone przez zamożniejsze gospodarstwa domowe i ulokowane w aktywach niepłynnych – nie będą istotnym czynnikiem wpływającym na wzrost spożycia. Gospodarstwa domowe, wobec wzrostu stóp procentowych i zaostrzenia warunków udzielania kredytów, prawdopodobnie bardziej przekierują swoje zasoby na rzecz aktywów o wyższej rentowności.

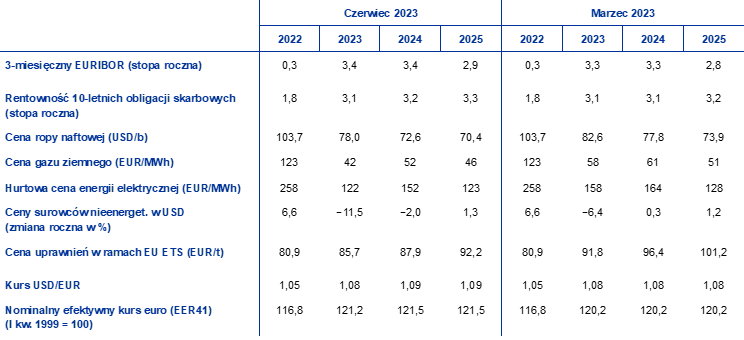

Ramka 1

Założenia techniczne dotyczące stóp procentowych, cen surowców i kursów walutowych

W porównaniu z projekcjami z marca 2023 założenia techniczne obejmują: nieco wyższe stopy procentowe, niższe ceny ropy naftowej, znacznie niższe hurtowe ceny gazu i energii elektrycznej oraz aprecjację euro. Podstawą założeń technicznych dotyczących stóp procentowych i cen surowców są oczekiwania rynkowe; datą graniczną jest 23 maja 2023. Stopy krótkoterminowe opierają się na 3‑miesięcznej stawce EURIBOR, a oczekiwania rynkowe są wyprowadzane ze stawek kontraktów terminowych. Natomiast do określenia przybliżonych długoterminowych stóp procentowych wykorzystano rentowność 10‑letnich obligacji skarbowych[4]. Stopy krótkoterminowe i długoterminowe nieco wzrosły po dacie granicznej dla projekcji z marca 2023 i w stosunku do tych projekcji zostały zrewidowane w górę o ok. 10 pkt bazowych z powodu kolejnych podwyżek podstawowych stóp procentowych EBC.

Tabela

Założenia techniczne

Założenia techniczne dotyczące cen ropy zrewidowano w dół, ponieważ kwestie dotyczące światowego popytu na ropę przeważały nad obawami przed niewystarczającą podażą ropy[5]. W szczególności ceny ropy naftowej od czasu projekcji marcowych zmieniały się pod wpływem, z jednej strony, obaw dotyczących popytu w gospodarce światowej w kontekście napięć w amerykańskim sektorze bankowym (wywierających presję spadkową) oraz, z drugiej strony, wzrostu popytu w Chinach – w następstwie ponownego otwarcia chińskiej gospodarki – i decyzji krajów OPEC+ o zmniejszeniu dostaw (wywierających presję wzrostową). Od czasu projekcji marcowych krzywa cen terminowych ropy przesunęła się w dół (o 5,5% dla 2023, 6,7% dla 2024 i 4,8% dla 2025) i pozostaje w stanie deportu. Założono, że cena ropy w 2023 wyniesie 78,0 USD/b, a w 2025 obniży się do 70,4 USD/b.

Hurtowe ceny gazu i energii elektrycznej nadal spadały poniżej poziomów sprzed wojny w Ukrainie. Wysokie zapasy przyczyniły się do utrzymania niskich cen gazu, a UE zmierza do zgromadzenia zasobów gazu na zakładanym poziomie 90% do listopada 2023. W sumie krzywa cen terminowych gazu od czasu projekcji marcowych przesunęła się w dół (o 27% dla 2023, 16% dla 2024 i 9% dla 2025). Założono, że europejska cena gazu w 2023 wyniesie 42 EUR/MWh, a w 2025 wzrośnie do 46 EUR/MWh. Zakładana ścieżka cen uprawnień do emisji dwutlenku węgla w ramach unijnego systemu handlu uprawnieniami do emisji (EU ETS), oparta na kontraktach terminowych, w porównaniu z projekcjami marcowymi została zrewidowana w dół (o ok. 9%) ze względu na słabszą aktywność w przemyśle, ale także z powodu zawirowań na rynkach finansowych w marcu i czynników technicznych.

Przyjęto, że dwustronne kursy walutowe w horyzoncie projekcji utrzymają się bez zmian na poziomie równym średniej z ostatnich 10 dni roboczych przed datą graniczną. Z założenia tego wynika kurs USD do EUR w horyzoncie projekcji wynoszący 1,09, czyli o 0,8% wyższy, niż założono w projekcjach z marca 2023. Oznacza to, że w porównaniu z założeniami przyjętymi w projekcjach marcowych efektywny kurs euro wzmocnił się o ok. 1,1%.

Inwestycje mieszkaniowe w 2023 i 2024 według projekcji znacznie spadną z powodu zacieśnienia warunków finansowania. Zmniejszą się pod wpływem długotrwale niskiego poziomu przystępności cenowej (której przybliżoną miarą jest stosunek średniego dochodu do średniej raty kredytu hipotecznego na typowy dom) oraz rentowności (której miarą jest wskaźnik q Tobina). Zarówno ich przystępność cenowa, jak i rentowność – choć zazwyczaj zmieniają się w przeciwnych kierunkach pod wpływem wahań cen nieruchomości mieszkaniowych – w ostatnich kwartałach obniżyły się, co wynika ze wzrostu, odpowiednio, oprocentowania kredytów hipotecznych i kosztów budowy, w warunkach niewielkiej dynamiki cen nieruchomości mieszkaniowych i słabej dynamiki dochodów do dyspozycji. Takie kształtowanie się cen i dochodów, wraz z ograniczeniami w podaży kredytów, w dalszym ciągu będzie się silnie odbijać na poziomie inwestycji mieszkaniowych. Chociaż dynamika tych inwestycji w pierwszym kwartale bieżącego roku według szacunków była przejściowo dodatnia (dzięki ustępowaniu zatorów podażowych i korzystnym warunkom pogodowym w niektórych krajach), jej długotrwały spadek, trwający od drugiego kwartału 2022, ma się utrzymać do 2024. Do stabilnego tempa powinna ona powrócić w 2025, przy czym przystępność cenowa i rentowność będą się poprawiać w miarę stabilizowania się oprocentowania kredytów hipotecznych i kosztów budowy.

Przewiduje się, że inwestycje przedsiębiorstw będą hamowane przez zacieśnienie warunków finansowania i zaostrzenie warunków udzielania kredytów, po czym w dalszej części horyzontu projekcji mocniej odbiją. Dynamika inwestycji przedsiębiorstw, która w czwartym kwartale 2022 gwałtownie się skurczyła, w 2023 ma się poprawić. Ta ocena różni się od projekcji marcowych, w których przewidywano ciągły spadek tych inwestycji. Gdy pominie się cechujące się dużą zmiennością inwestycje w produkty własności intelektualnej w Irlandii[6], spadek w czwartym kwartale 2022 był znacznie mniejszy i w pierwszym kwartale 2023 według przewidywań został całkowicie zniwelowany. W sumie dynamika inwestycji przedsiębiorstw ma być dodatnia, lecz w 2023 i 2024 – niewielka z powodu coraz wyraźniejszego oddziaływania czynników związanych z podażą kredytów, wzrostu kosztów płac i wycofywania środków wsparcia fiskalnego. W 2025 inwestycje – zwłaszcza dotyczące transformacji ekologicznej i cyfryzacji, wzmocnione środkami z programu Next Generation EU (NGEU) – ponownie przyspieszą, po części odzwierciedlając wzrost popytu wewnętrznego i zewnętrznego, a także dynamiki zysków.

Ramka 2

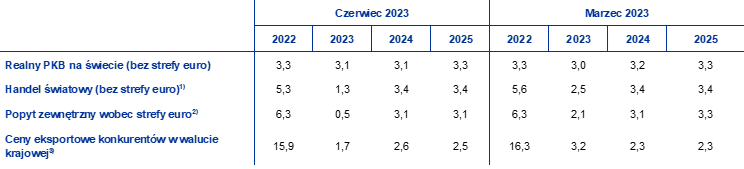

Otoczenie międzynarodowe

Gospodarka światowa, która rozpoczęła ten rok wzmocniona, w horyzoncie projekcji powinna rosnąć w umiarkowanym tempie, a w 2025 – nieco przyspieszyć. Dynamika światowego PKB (z wyłączeniem strefy euro) w pierwszym kwartale 2023 była nadspodziewanie dobra: wzrost gospodarczy był lepszy od oczekiwań zarówno w Chinach, w związku z szybszym i mocniejszym, niż oczekiwano, ożywieniem po zniesieniu obostrzeń epidemicznych, jak i w Stanach Zjednoczonych w warunkach odpornego rynku pracy. Negatywny wpływ problemów amerykańskiego sektora bankowego z początku marca doprowadził do krótkiego okresu ostrych napięć na światowych rynkach finansowych. Od tego czasu jednak w przypadku większości klas aktywów odrobiono straty, pomimo utrzymującej się niepewności. Według projekcji dynamika gospodarki światowej (z wyłączeniem strefy euro) w bieżącym i przyszłym roku wyniesie 3,1%, a w 2025 osiągnie 3,3%. W porównaniu z projekcjami marcowymi perspektywy wzrostu pozostają zasadniczo niezmienione.

Pomimo dodatniej dynamiki aktywności gospodarczej handel światowy pozostaje słaby, z powodu zmniejszającego się udziału handlu w strukturze popytu światowego, ale w średnim okresie powinien rosnąć bardziej zgodnie z dynamiką realnego PKB. Obecny niski udział handlu we wzroście gospodarczym jest odzwierciedleniem wzajemnego oddziaływania różnych czynników, takich jak popandemiczna zmiana struktury spożycia polegająca na zmniejszaniu udziału towarów na rzecz usług oraz spadek inwestycji wynikający z wyższych stóp procentowych. W rezultacie handel światowy w 2023 według projekcji wzrośnie o 1,3%, czyli znacznie wolniej niż średnia długookresowa, a także światowy wzrost gospodarczy. W miarę oczekiwanej stopniowej normalizacji struktury spożycia w gospodarkach rozwiniętych w horyzoncie projekcji oraz ożywienia się inwestycji dynamika handlu światowego w 2024 i 2025 powinna być jednie nieznacznie wyższa od tempa wzrostu gospodarczego na świecie. Podobnie powinien się kształtować popyt zewnętrzny wobec strefy euro: w bieżącym roku wzrośnie o 0,5%, a w 2024 i 2025 – o 3,1%. Projekcje handlu światowego i popytu zewnętrznego wobec strefy euro na bieżący rok zrewidowano w dół – głównie z powodu znacznego ujemnego efektu przeniesienia związanego ze słabszymi, niż wcześniej szacowano, wynikami handlu na przełomie roku – a na późniejszy okres pozostają zasadniczo niezmienione.

Tabela

Otoczenie międzynarodowe

(zmiany roczne w proc.)

1) Obliczony jako średnia ważona importu.

2) Obliczony jako średnia ważona importu partnerów handlowych strefy euro.

3) Obliczone jako średnia ważona deflatorów eksportu partnerów handlowych strefy euro.

Presja cenowa w gospodarce światowej jest nadal wysoka, natomiast ceny eksportowe partnerów handlowych strefy euro w horyzoncie projekcji powinny rosnąć w wolnym tempie. W trzecim kwartale 2022 inflacja światowa ogółem mierzona wskaźnikiem cen konsumpcyjnych osiągnęła maksimum wynoszące 8,3%. Od tego czasu obniżyła się w związku z ustępowaniem zakłóceń w dostawach, zmniejszeniem się kosztów transportu, spadkiem cen energii i osłabieniem się popytu związanym z zacieśnianiem polityki pieniężnej równocześnie na całym świecie. Mimo to odporne rynki pracy i mocny wzrost płac, zwłaszcza w dużych gospodarkach rozwiniętych, świadczą o tym, że bazowa presja inflacyjna jest nadal silna, a proces dezinflacji prawdopodobnie będzie stopniowy. Dynamika cen eksportowych konkurentów strefy euro (w walutach krajowych), która w drugim kwartale 2022 osiągnęła maksimum, od tego momentu gwałtownie spada z powodu ujemnego efektu bazy dla cen surowców. Oczekuje się, że w najbliższym okresie ten spadek się utrzyma, co znajduje odzwierciedlenie w zmianach założeń technicznych. Według przewidywań ceny konkurentów przez pozostałą część horyzontu projekcji będą rosły w tempie zbliżonym do średnich historycznych, w miarę jak silna wewnętrzna i zewnętrzna presja cenowa w łańcuchu produkcji będzie ustępować.

Oczekuje się, że dynamika eksportu strefy euro odbije dzięki poprawie popytu zewnętrznego wynikającej z ustępowania zatorów podażowych. Eksport strefy euro w ujęciu realnym, po spadkach w minionych dwóch kwartałach, według szacunków zwiększa się, w miarę jak usuwane są zatory podażowe i rośnie popyt na usługi turystyczne ze strefy euro. Te czynniki powinny przeważyć nad niedawnym pogorszeniem się konkurencyjności cenowej strefy euro, która mimo to jest nadal znacznie wyższa niż przed pandemią. Dlatego przewiduje się, że ogólnie udziały eksporterów ze strefy euro w rynkach zagranicznych jeszcze się zwiększą. Jednocześnie dynamika importu strefy euro w najbliższym okresie według projekcji będzie słaba z powodu zmniejszenia się importu energii i słabego popytu wewnętrznego, ale w średnim okresie ma odbić wraz z ożywianiem się popytu wewnętrznego. W sumie połączenie osłabienia importu oraz wzrostu eksportu skutkuje dodatnią kontrybucją salda wymiany handlowej do dynamiki PKB w 2023 (wykres 2). Warunki wymiany handlowej w strefie euro na najbliższy okres poprawiły się dzięki spadkowi cen energii i według projekcji w horyzoncie projekcji jeszcze nieznacznie się poprawią. Ich korzystne zmiany powinny się przyczynić do wzrostu salda rachunku bieżącego strefy euro, które według projekcji w 2023 odbije, a w 2024 i 2025 dalej się nieco poprawi.

Wykres 2

Realny PKB w strefie euro w podziale na główne składowe w ujęciu wydatkowym

(zmiany roczne w proc., udziały w pkt proc.)

Uwagi: Dane odsezonowane i wyrównane dniami roboczymi. Dane historyczne mogą się różnić od najnowszych danych Eurostatu, których publikacja przypadła po dacie granicznej projekcji. Pionowa linia wyznacza początek horyzontu projekcji.

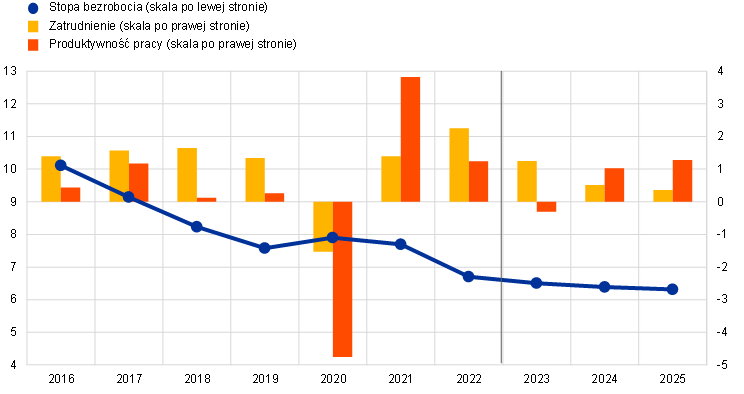

Przewiduje się, że rynek pracy w horyzoncie projekcji będzie nadal w dobrej kondycji i w stanie zacieśnienia (wykres 3). Zatrudnienie w pierwszym kwartale 2023 mocno wzrosło, o 0,6% w porównaniu z poprzednim kwartałem, mimo że dynamika realnego PKB nieznacznie spadła. Ten wzrost wynikał przede wszystkim z dużego zwiększenia się zasobu siły roboczej. Według oczekiwań zatrudnienie w 2023 wzrośnie o 1,3%, lecz w pozostałej części horyzontu projekcji będzie się zwiększać w wolniejszym tempie, które w 2025 osiągnie 0,4%. Stopa bezrobocia według projekcji będzie jeszcze spadać, z już rekordowo niskiego poziomu, i w 2025 wyniesie 6,3%. Średnia liczba przepracowanych godzin na pracownika w horyzoncie projekcji ma dalej rosnąć – co różni się od trendu spadkowego w latach sprzed pandemii – ale w czwartym kwartale 2025 nadal będzie poniżej poziomu sprzed kryzysu. Według projekcji dynamika produktywności pracy, która w ostatnich kwartałach ostro słabła, a w pierwszym kwartale 2023 obniżyła się o 0,6%, w bieżącym roku osiągnie minimum, po czym w 2024 i 2025 odbije do poziomu powyżej średniej historycznej.

Wykres 3

Rynek pracy w strefie euro

(proc. zasobu siły roboczej – skala po lewej stronie, zmiany roczne w proc. – skala po prawej stronie)

Uwaga: Pionowa linia wyznacza początek horyzontu projekcji.

3 Perspektywy fiskalne

Od czasu projekcji z marca 2023 w dyskrecjonalnych środkach polityki fiskalnej w strefie euro zaszły stosunkowo niewielkie zmiany. Rewizje założeń fiskalnych na 2023 wiążą się głównie ze zmniejszeniem środków wsparcia fiskalnego związanych z kryzysem energetycznym i wysoką inflacją do około 1,6% PKB, w porównaniu z 1,8% PKB w projekcjach marcowych. Ta raczej niewielka rewizja na poziomie strefy euro jest jednak wynikiem różnic między poszczególnymi krajami. Z jednej strony dalszy spadek hurtowych cen energii przekłada się na niższe koszty fiskalne określonych środków, zwłaszcza górnych limitów cen gazu i energii elektrycznej wprowadzonych w niektórych krajach. Z drugiej strony ceny energii nie mają bezpośredniego wpływu na sporą część wsparcia fiskalnego, przede wszystkim na środki polegające na bezpośrednim wsparciu dochodów lub wprowadzone obniżki stawek podatku VAT. Ponadto w przypadku kilku krajów wsparcie fiskalne zrewidowano nieco w górę w porównaniu z projekcjami marcowymi, w następstwie przedłużenia środków na 2023 lub aktualizacji szacunków w kontekście programów stabilności na 2023 sporządzonych przez rządy krajów strefy euro. W przeciwieństwie do projekcji na 2023 rewizje dotyczące środków dyskrecjonalnych na 2024 obejmują mniejsze zacieśnienie nastawienia polityki fiskalnej w porównaniu z projekcjami marcowymi. Przyczynami tych rewizji, oprócz odwrócenia kierunku oddziaływania środków związanych z energią, są większe inwestycje rządowe, m.in. odnoszące się do koncentracji wydatków na końcu projektów finansowanych z NGEU, nieco wyższe wydatki emerytalno-rentowe, dalsze cięcia podatków bezpośrednich i składek na ubezpieczenie społeczne oraz większy wzrost wynagrodzeń w sektorze publicznym w kilku krajach. Przewiduje się, że nastawienie polityki fiskalnej w strefie euro, skorygowane o dotacje z NGEU, w 2023 będzie zasadniczo zrównoważone, w 2024 – znacznie zacieśnione (w związku z zakładanym wycofaniem około 70% wsparcia energetycznego i inflacyjnego z 2023), a w 2025 – ponownie zasadniczo zrównoważone. Niemniej w porównaniu z rokiem 2019, czyli okresem przed pandemią, w projekcjach bazowych z czerwca 2023 pozostawiono znaczne wsparcie fiskalne.

Perspektywy fiskalne strefy euro w horyzoncie projekcji mają się poprawić. Przewiduje się, że deficyt budżetowy strefy euro po tym, jak w 2022 znacznie się zmniejszył, w latach 2023–2024 będzie się dalej obniżać w wolniejszym tempie, a w 2025 spadnie jedynie nieznacznie (do 2,5% PKB). Spadek salda budżetowego pod koniec horyzontu projekcji, w porównaniu z 2022, wynika z poprawy salda pierwotnego skorygowanego o cykl koniunkturalny oraz, w mniejszym stopniu, z poprawy cyklicznego składnika fiskalnego, przy stopniowym wzroście płatności odsetkowych w relacji do PKB w horyzoncie projekcji. Według projekcji zadłużenie strefy euro będzie się nadal zmniejszać – choć w wolniejszym tempie niż w 2022 – i do 2025 osiągnie poziom 87,3% PKB. Wynika to głównie z ujemnej różnicy między oprocentowaniem zadłużenia a stopą wzrostu PKB, która to różnica z naddatkiem równoważy utrzymujący się deficyt pierwotny. Mimo to oczekuje się, że zarówno wskaźnik deficytu, jak i wskaźnik długu w 2025 pozostaną powyżej poziomów sprzed pandemii. W porównaniu z projekcjami marcowymi saldo budżetowe na koniec horyzontu projekcji pozostaje zasadniczo bez zmian, natomiast wskaźnik długu na lata 2023–2025 zrewidowano nieco w górę, głównie z uwagi na mniej korzystną różnicę między oprocentowaniem zadłużenia a stopą wzrostu PKB.

4 Ceny i koszty

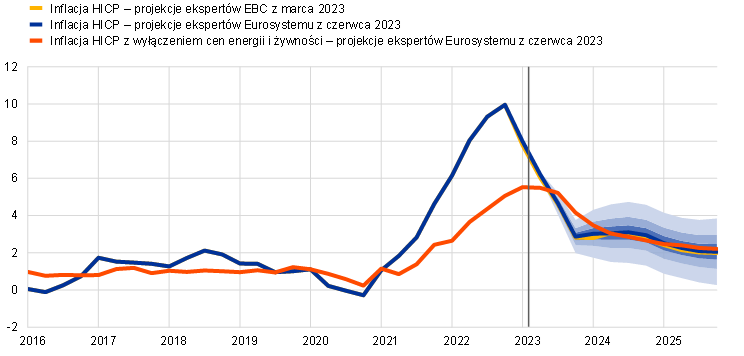

Inflacja HICP według projekcji w 2023 obniży się do średnio 5,4%, a następnie do 3,0% w 2024 i 2,2% w 2025. Oczekuje się, że po gwałtownym spadku w 2023 inflacja w 2024 będzie oscylować wokół 3,0%, po czym w 2025 będzie stopniowo dalej spadać (wykres 4). Spadek inflacji ogółem w horyzoncie projekcji wynika ze słabnącej w różnym stopniu rocznej dynamiki wszystkich głównych składowych, przy czym przebieg inflacji zależy również od środków polityki fiskalnej i założeń dotyczących cen surowców (wykres 5).

Wykres 4

Inflacja HICP w strefie euro

(zmiany roczne w proc.)

Uwagi: Pionowa linia wyznacza początek horyzontu bieżących projekcji. Przedziały wokół projekcji centralnych dla inflacji HICP wyznaczono na podstawie błędów wcześniejszych projekcji i skorygowano o wartości odstające. Pasma, od najciemniejszego do najjaśniejszego, obrazują 30‑procentowe, 60‑procentowe i 90‑procentowe prawdopodobieństwo, że wartość inflacji HICP zmieści się w danych przedziałach. Więcej informacji można znaleźć w ramce 6 w projekcjach makroekonomicznych ekspertów EBC dla strefy euro z marca 2023.

Inflacja HICP ogółem według oczekiwań będzie nadal szybko spadać przez cały 2023, z powodu ujemnego efektu bazy, obniżania się cen energii i ustępowania presji cenowej w łańcuchu produkcyjnym. Do tego spadku ma się przyczyniać zwłaszcza inflacja cen energii, na którą będą wpływać ujemny efekt bazy oraz zakładane zmniejszanie się cen surowców energetycznych. Inflacja cen żywności będzie maleć bardziej stopniowo, ponieważ ujemny efekt bazy i zakładane obniżanie się cen energii i surowców żywnościowych będą osłabiane przez wzrostowe oddziaływanie rosnących marż zysku, dynamicznego wzrostu kosztów pracy oraz opóźnionych skutków wcześniejszych niekorzystnych warunków pogodowych. Przewiduje się, że inflacja HICP z wyłączeniem cen energii i żywności w 2023 będzie stopniowo słabnąć, ponieważ ustępująca presja cenowa w łańcuchu produkcyjnym ma przeważyć nad presją wzrostową wynikającą z coraz silniejszej dynamiki płac. Do zmniejszania presji cenowej wynikającej z wcześniejszych znacznych podwyżek cen producentów powinno się przyczynić ujemne oddziaływanie niedawnej aprecjacji euro i ustępowania zatorów podażowych. Jednocześnie przewiduje się, że silny popyt turystyczny w najbliższym okresie i presja wynikająca z rosnących kosztów pracy będą podtrzymywać dynamikę inflacji HICP z wyłączeniem energii i żywności, która prawdopodobnie w okresie letnim utrzyma się na podwyższonym poziomie, a później będzie stopniowo słabnąć.

Oczekuje się, że po wzroście w 2024, związanym z wycofywaniem środków fiskalnych, inflacja cen energii w 2025 będzie oddziaływać na spadek inflacji ogółem. Taki rozwój sytuacji wynika ze spadkowego trendu założeń technicznych dotyczących hurtowych cen ropy naftowej, gazu i energii elektrycznej na lata 2024–2025. Przewidywane odbicie inflacji cen energii w 2024 wynika głównie z silnego dodatniego efektu bazy oraz wycofania wielu środków rządowych przeciwdziałających inflacji cen gazu i energii elektrycznej.

Inflacja cen żywności w późniejszych latach horyzontu projekcji powinna spadać zgodnie z założeniami dotyczącymi cen surowców. Przewiduje się, że dynamika kosztów pracy stanie się ważnym czynnikiem wpływającym na inflację cen żywności, ponieważ ceny surowców żywnościowych i energetycznych do końca horyzontu projekcji nadal będą spadać, choć pozostaną powyżej poziomów sprzed 2022 roku.

Według projekcji inflacja HICP z wyłączeniem cen energii i żywności w średnim okresie będzie się nadal stopniowo obniżać, lecz w całym horyzoncie projekcji pozostanie na podwyższonym poziomie z powodu silnej dynamiki płac. Ten przewidywany spadek z 5,1% w 2023 do 2,3% w 2025 wiąże się z ustępowaniem pośredniego oddziaływania cen energii, zanikaniem zatorów podażowych, osłabiającym wpływem zacieśnienia polityki pieniężnej i normalizacją popytu po silnym ożywieniu gospodarczym po pandemii. Jednocześnie inflacja HICP z wyłączeniem cen energii i żywności w średnim okresie pozostanie znacznie powyżej średniej historycznej wynoszącej 1,5%, pod wpływem silnej dynamiki jednostkowych kosztów pracy, wynikającej głównie ze wzrostu płac i częściowo zamortyzowanej przez spadek zysków jednostkowych w 2024.

Wykres 5

Inflacja HICP w strefie euro w podziale na główne składowe

(zmiany roczne w proc., pkt proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

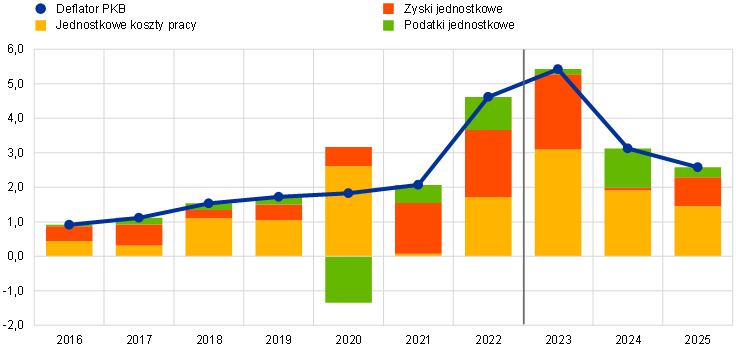

Płace według projekcji będą rosnąć w tempie znacznie przekraczającym średnią historyczną, odzwierciedlając kompensację inflacji, zacieśnienie rynków pracy oraz podwyżki płac minimalnych. Dynamika przeciętnego wynagrodzenia według projekcji obniży się z 5,3% w 2023 do 4,5% w 2024 i 3,9% w 2025, przy czym podwyżki płac w sektorze publicznym i prywatnym będą znacznie powyżej średnich historycznych. W porównaniu z projekcjami marcowymi ta dynamika na 2023 pozostaje bez zmian, natomiast w latach 2024 i 2025 ma się wzmocnić pod wpływem zacieśnienia rynków pracy. Przewiduje się, że spadek siły nabywczej notowany od czasu gwałtownego wzrostu inflacji zostanie zrekompensowany dopiero na koniec horyzontu projekcji. Dynamika jednostkowych kosztów pracy w 2023 powinna osiągnąć maksimum, po czym w 2024 i 2025 będzie się obniżać, w warunkach spadającej dynamiki płac i poprawiającej się produktywności pracy.

Ustępowanie zatorów podażowych, osłabienie zagregowanego popytu w 2023 i silna dynamika płac przez większość horyzontu projekcji występują wraz z obniżaniem się wskaźników zysku w horyzoncie projekcji. Na marże zysku przedsiębiorstw w 2021 i 2022 wpływały – i w 2023 prawdopodobnie też będą wpływać – czynniki wyjątkowe (wykres 6)[7]. Z uwagi na wygasanie popytu stłumionego wcześniej z powodu pandemii, ustępowanie zatorów podażowych i osłabiające oddziaływanie zacieśnienia polityki pieniężnej powinna się nasilić presja na to, żeby marże zysku zamortyzowały mocną dynamikę płac i wynikający z niej wzrost jednostkowych kosztów pracy. Z drugiej strony normalizacja cen energii powinna prowadzić do poprawy warunków wymiany handlowej, a tym samym w pewnym stopniu złagodzić negatywny wpływ wyższej dynamiki płac i słabszego popytu wewnętrznego na zyski jednostkowe.

Wykres 6

Deflator PKB w strefie euro w podziale na składowe w ujęciu dochodowym

(zmiany roczne w proc., pkt proc.)

Uwaga: Pionowa linia wyznacza początek horyzontu bieżących projekcji.

Po skoku w 2022 roczna dynamika cen importu w 2023 według oczekiwań będzie ujemna, co doprowadzi do poprawy warunków wymiany handlowej w horyzoncie projekcji. Oczekuje się, że deflator importu, który w 2022 gwałtownie wzrósł o 17,2%, w 2023 ostro się obniży i skurczy, po czym w 2024 i 2025 odnotuje wartości dodatnie, zgodnie z zakładanym spadkiem cen ropy, gazu i innych surowców oraz zanikaniem zatorów podażowych w imporcie czynników produkcji.

W porównaniu z projekcjami z marca 2023 inflację HICP zrewidowano w górę o 0,1 pkt proc. na wszystkie lata horyzontu projekcji. Rewizja w górę nieenergetycznych składowych inflacji przewyższyła rewizję w dół składowych związanych z energią. Inflację cen żywności zrewidowano w górę pod wpływem jej zaskakująco dużych wzrostów oraz mocniejszej dynamiki płac, pomimo słabszych założeń technicznych dotyczących cen energii i surowców żywnościowych. Inflację HICP z wyłączeniem cen energii i żywności zrewidowano w górę zarówno na najbliższy okres – głównie z powodu niedawnych zaskakujących danych, które przeważają nad oczekiwanym ustępowaniem pośredniego oddziaływania spadku cen energii – jak i na średni okres, co jest odzwierciedleniem utrzymywania się inflacji bazowej oraz silniejszej presji wynikającej z dynamiki jednostkowych kosztów pracy.

Ramka 3

Analiza wrażliwości: alternatywne ścieżki cen energii

Biorąc pod uwagę dużą niepewność co do kształtowania się przyszłych cen energii, wyprowadza się alternatywne ścieżki cen energii na podstawie cen ropy i gazu wynikających z notowań opcji oraz założenia ceny stałej, żeby ocenić wpływ tych alternatywnych ścieżek na perspektywy inflacji HICP i dynamiki realnego PKB. W tej analizie wrażliwości stosuje się syntetyczny indeks cen energii, który obejmuje ceny terminowe zarówno ropy, jak i gazu. Alternatywne ścieżki spadku i wzrostu zostały wyprowadzone z 25. percentyla i 75. percentyla rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 23 maja 2023, czyli datę graniczną dla założeń technicznych. Oba rozkłady wskazują na ryzyka wzrostowe w odniesieniu do założeń technicznych zawartych w projekcjach z czerwca 2023, przy czym te ryzyka są szczególnie wyraźne w przypadku cen terminowych gazu. Dodatkowo w odniesieniu do cen zarówno ropy, jak i gazu analizuje się założenie ceny stałej. Skutki tych alternatywnych ścieżek ocenia się na podstawie różnych modeli makroekonomicznych stosowanych przez ekspertów Eurosystemu i EBC przy sporządzaniu projekcji. W poniższej tabeli przedstawiono w ujęciu średnim skutki dla dynamiki realnego PKB i inflacji uzyskane w tych modelach.

Tabela

Skutki alternatywnych ścieżek cen energii

Uwagi: W tej analizie wrażliwości stosuje się syntetyczny indeks cen energii, który obejmuje ceny terminowe ropy i gazu. 25. percentyl i 75. percentyl odnoszą się do rozkładu gęstości cen ropy i gazu wynikającego z notowań opcji (przy założeniu neutralności względem ryzyka) na 23 maja 2023. Stałe ceny ropy i gazu opierają się na wartościach również z tego dnia. Skutki makroekonomiczne podaje się jako średnie wyników uzyskanych z różnych modeli makroekonomicznych stosowanych przez ekspertów EBC i Eurosystemu.

Ramka 4

Prognozy innych instytucji

Wiele instytucji – zarówno organizacji międzynarodowych, jak i podmiotów z sektora prywatnego – sporządza prognozy dla strefy euro. Jednak te prognozy nie są w pełni porównywalne ani między sobą, ani z projekcjami makroekonomicznymi ekspertów Eurosystemu, ponieważ finalizuje się je w różnych terminach. Ponadto w tych prognozach stosuje się różne metody wyprowadzania założeń dotyczących zmiennych fiskalnych, finansowych i zewnętrznych, w tym cen ropy, gazu i innych surowców. Przyjmuje się także różne podejścia do korygowania danych o liczbę dni roboczych.

Tabela

Zestawienie najnowszych prognoz dynamiki realnego PKB i inflacji HICP dla strefy euro

(zmiany roczne w proc.)

Źródła: OECD Economic Outlook No 113, 7 czerwca 2023; prognoza gospodarcza Komisji Europejskiej European Economic Forecast. Spring 2023, 15 maja 2023; prognozy Consensus Economics, 11 maja 2023 (dane na 2025 pochodzą z badania z kwietnia 2023); Survey of Professional Forecasters EBC, 5 maja 2023; World Economic Outlook MFW, 11 kwietnia 2023.

Uwagi: W projekcjach makroekonomicznych ekspertów Eurosystemu podaje się roczne stopy wzrostu skorygowane o liczbę dni roboczych, natomiast Komisja Europejska i MFW nie korygują rocznych stóp wzrostu o ten czynnik. W pozostałych prognozach nie podano, czy zawarte w nich dane uwzględniają liczbę dni roboczych.

Projekcje ekspertów Eurosystemu z czerwca 2023 mieszczą się w przedziałach innych prognoz dotyczących dynamiki PKB i inflacji. Projekcje ekspertów Eurosystemu dotyczące dynamiki PKB są zgodne z prognozą OECD i nieco niższe od prognozy Komisji Europejskiej, ale są wyższe od prognoz MFW i podmiotów z sektora prywatnego na lata 2023–2024. Jeśli chodzi o inflację HICP, projekcje ekspertów Eurosystemu na 2024 są wśród najwyższych prognoz, ale –o 0,2 pkt proc. poniżej prognozy OECD. Projekcje na 2025 znajdują się blisko górnej granicy wąskiego przedziału pozostałych prognoz, przy czym są zgodne z prognozami MFW i Survey of Professional Forecasters.

© Europejski Bank Centralny 2023

Adres do korespondencji 60640 Frankfurt am Main, Niemcy

Telefon +49 69 1344 0

Internet www.ecb.europa.eu

Wszelkie prawa zastrzeżone. Zezwala się na wykorzystanie do celów edukacyjnych i niekomercyjnych pod warunkiem podania źródła.

Objaśnienia terminów można znaleźć w słowniczku EBC.

HTML ISBN 978-92-899-5739-7, ISSN 2529-4784, DOI 10.2866/578176, QB-CF-23-001-PL-Q

Datą graniczną dla założeń technicznych, w tym dotyczących cen ropy i kursów walutowych, był 23 maja 2023. Projekcje dla gospodarki światowej sfinalizowano 23 maja, zaś projekcje makroekonomiczne dla strefy euro – 31 maja 2023. Chociaż było to dzień przed publikacją szacunków flash Eurostatu dotyczących inflacji HICP w strefie euro w maju 2023, w projekcjach uwzględniono opublikowane wcześniej krajowe szacunki flash odnoszące się do ponad 80% strefy euro. Obecna runda projekcji obejmuje lata 2023−2025. Projekcje o tak długim horyzoncie czasowym są obciążone bardzo dużą niepewnością, o czym należy pamiętać przy ich interpretacji. Zob. „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis”, Economic Bulletin, nr 8, EBC, 2019. Ponadto na stronie http://www.ecb.europa.eu/pub/projections/html/index.pl.html są dostępne arkusze kalkulacyjne z danymi do niektórych tabel i wykresów. Na stronie https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 jest dostępna baza danych obejmująca wszystkie dotychczasowe projekcje makroekonomiczne ekspertów EBC i Eurosystemu.

W projekcjach ekspertów Eurosystemu z czerwca 2023 przewiduje się, że dynamika realnego PKB w strefie euro w pierwszym kwartale 2023 wyniosła 0,1%, czyli o 0,2 pkt proc. więcej niż w danych szacunkowych Eurostatu opublikowanych 8 czerwca 2023, po dacie granicznej projekcji. Ta rozbieżność wynika w dużym stopniu z faktu, że projekcje dla kilku mniejszych krajów strefy euro o znacznej zmienności danych kwartalnych, często poddawanych wyraźnym korektom, są przeprowadzane co roku i interpolowane na potrzeby opracowania kwartalnych projekcji dla strefy euro. Wskutek przyjęcia tego podejścia parametry kwartalne są bardziej równomierne, niż to wynika z oficjalnych szacunków Eurostatu, opartych na danych kwartalnych dla wszystkich krajów strefy euro. Ponadto część danych krajowych została udostępniona dopiero po dacie granicznej projekcji czerwcowych.

Zob. ramka „A model‑based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021”, Economic Bulletin, nr 3, EBC, 2023.

Podstawą założenia dotyczącego nominalnej rentowności 10‑letnich obligacji skarbowych dla strefy euro jest średnia rentowności 10‑letnich obligacji benchmarkowych poszczególnych krajów ważona wartościami rocznego PKB i przedłużona zgodnie ze ścieżką terminową wyprowadzoną z obliczanej przez EBC 10‑letniej rentowności parytetowej wszystkich obligacji emitowanych w strefie euro, przy czym w horyzoncie projekcji początkowa różnica między oboma szeregami pozostaje stała. Założono, że spready między rentownościami obligacji skarbowych poszczególnych krajów a odpowiednią średnią dla strefy euro będą w horyzoncie projekcji stałe.

Podstawą założeń technicznych dotyczących cen surowców jest ścieżka wyprowadzona jako średnia cen na rynkach terminowych z ostatnich dwóch tygodni przed datą graniczną (23 maja 2023).

Zob. ramka „Intangible assets of multinational enterprises in Ireland and their impact on euro area GDP”, Economic Bulletin, nr 3, EBC, 2023.

Więcej informacji na temat dekompozycji deflatora PKB i roli zysków jednostkowych w analizie inflacji można znaleźć w następujących publikacjach: Arce, O., Hahn, E. i Koester, G., „How tit-for-tat inflation can make everyone poorer”, blog EBC, 30 marca 2023; Hahn, E., ramka „How do profits shape domestic price pressures in the euro area?”, Economic Bulletin, nr 6, EBC, 2019; Hahn, E., ramka „The role of profit margins in the adjustment to the COVID-19 shock”, Economic Bulletin, nr 2, EBC, 2021.

-

15 June 2023

-

29 June 2023