2023 m. birželio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai

1 Apžvalga

Metų pradžioje euro zonos ekonominis aktyvumas šiek tiek sumažėjo, tačiau ir toliau buvo gana atsparus ekonomiką purčiusiems dideliems neigiamiems pasiūlos sukrėtimams. Tikimasi, kad ateinančiais ketvirčiais ekonomika vėl pradės augti, nes mažės energijos kainos, didės užsienio paklausa ir bus pašalintos tiekimo kliūtys, todėl įmonės galės toliau vykdyti susikaupusius neįvykdytus užsakymus, o neapibrėžtumas, įskaitant ir susijusį su pastarojo meto įtampa bankų sektoriuje, toliau mažės. Be to, realiosios pajamos turėtų didėti palaikomos stiprios darbo rinkos, kur nedarbo lygis pasiekė naują rekordiškai žemą lygį. Nors ECB pinigų politikos griežtinimas darys vis didesnį poveikį realiajai ekonomikai, tikimasi, kad griežtesnių kredito teikimo sąlygų slopinantis poveikis bus ribotas. Kartu su nuosekliu fiskalinės paramos nutraukimu tai turės įtakos ekonomikos augimui vidutiniu laikotarpiu. Apskritai vidutinis metinis realiojo BVP augimas 2023 m. turėtų sulėtėti iki 0,9 % (2022 m. buvo 3,5 %), 2024 m. paspartėti iki 1,5 %, o 2025 m. – iki 1,6 %[1]. Palyginti su 2023 m. kovo mėn. ECB ekspertų prognozėmis, 2023 ir 2024 m. BVP augimo prognozė sumažinta 0,1 procentinio punkto, daugiausia dėl griežtesnių finansavimo sąlygų. 2025 m. BVP augimas nesikeičia, nes tikimasi, kad šį poveikį iš dalies atsvers didesnių realiųjų disponuojamųjų pajamų ir mažesnio neapibrėžtumo poveikis.

Nepaisant mažėjančių energijos kainų ir nykstančių tiekimo kliūčių, infliacija, matuojama pagal suderintą vartotojų kainų indeksą (SVKI), laikosi ilgiau, nei anksčiau tikėtasi. Vertinama, kad 2023 m. energijos infliacija taps vis labiau neigiama, o maisto produktų kainų kilimas smarkiai sumažės, todėl numatoma, kad bendroji infliacija toliau mažės ir paskutinį metų ketvirtį bus apie 3 %. Vis dėlto prognozuojama, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, artimiausiu laikotarpiu viršys bendrąją infliaciją ir bus didesnė už ją iki 2024 m. pradžios, nors jau nuo šių metų antrojo pusmečio ji nuosekliai mažės. Pamažu silpstant ankstesnių energijos kainų sukrėtimų ir kainodaros grandinės spaudimo netiesioginiam poveikiui, skatinančiam numatomą infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, mažėjimą, darbo sąnaudos taps šią infliaciją lemiančiu veiksniu. Numatoma, kad didžiąją prognozuojamo laikotarpio dalį darbo užmokesčio augimas ir toliau bus daugiau kaip dvigubai didesnis už istorinį vidurkį, skatinamas infliacijos kompensavimo priemonių poveikio, griežtesnių darbo rinkos sąlygų ir minimalaus darbo užmokesčio didėjimo. Vis dėlto tikimasi, kad pelno maržos, kurios 2022 m. ypač padidėjo, veiks kaip buferis, apsaugantis nuo dalies šių sąnaudų perkėlimo vidutiniu laikotarpiu. Be to, ateinančiais metais pinigų politika turėtų toliau slopinti grynąją infliaciją. Apskritai numatoma, kad 2023 m. bendroji infliacija sumažės nuo 8,4 % (2022 m). iki vidutiniškai 5,4 %, 2024 m. – iki 3,0 %, o 2025 m. – iki 2,2 %. Palyginti su 2023 m. kovo mėn. prognozėmis, bendrosios infliacijos prognozė beveik visam prognozuojamam laikotarpiui buvo šiek tiek padidinta. Tai daugiausia susiję su reikšmingu infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, prognozės padidinimu, atspindinčiu patikslinimus dėl didesnių, negu tikėtasi, pastarojo meto infliacijos rezultatų ir šiek tiek didesnių vienetinių darbo sąnaudų, nes tai su kaupu atsvėrė mažesnių energijos kainų prielaidų ir griežtesnių finansavimo sąlygų poveikį.

Lentelė

Augimo ir infliacijos prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP dydžiai pateikti remiantis dėl sezoniškumo ir darbo dienų skaičiaus pakoreguotais duomenimis. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

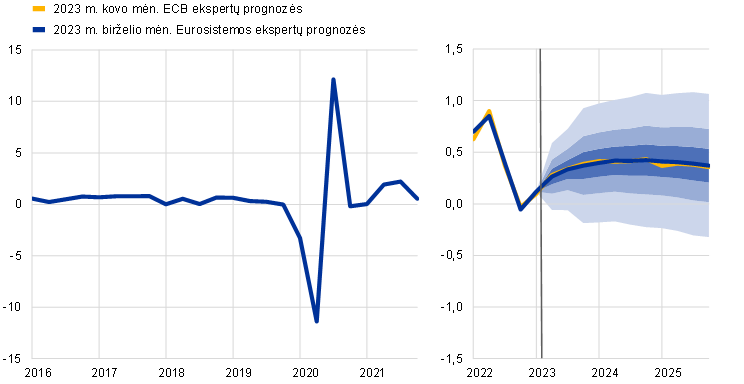

Su ekspertų prognozėmis susijęs neapibrėžtumas tebėra didelis, tai rodo su augimo ir infliacijos prognozėmis susiję neapibrėžtumo intervalai (žr. 1 ir 4 pav.).

2 Realioji ekonomika

2023 m. pirmąjį ketvirtį euro zonos ekonominis aktyvumas šiek tiek sumažėjo[2] – vartojimas mažėjo, o menkstant energijos importui grynojo eksporto indėlis buvo teigiamas (žr. 1 pav.). Pramonės gamyba metų pradžioje sparčiai didėjo dėl istoriškai didelio susikaupusių užsakymų skaičiaus ir sumažėjusių tiekimo kliūčių, tačiau kovo mėn. ji smuko. Apklausų rodikliai rodo, kad dėl neigiamo perkeliamojo poveikio dėl 2022 m. ketvirtojo ketvirčio mėnesinės dinamikos 2023 m. pirmąjį ketvirtį paslaugų sektorius palaikė augimą. Nepaisant spartaus užimtumo augimo, visose BVP sudedamosiose dalyse privatusis vartojimas sumažėjo dėl silpnos realiųjų disponuojamųjų pajamų dinamikos esant didelei infliacijai bei griežtėjančių finansavimo sąlygų. Grynasis eksportas, priešingai, pirmąjį ketvirtį darė teigiamą įtaką BVP augimui, daugiausia dėl sumažėjusio importo smukus vidaus paklausai ir mažesnio energijos suvartojimo.

1 pav.

Euro zonos realiojo BVP augimas

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: istoriniai duomenys gali skirtis nuo naujausios Eurostato paskelbtos informacijos (žr. 2 išnašą). Vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia. Greta pagrindinių prognozuojamų verčių pažymėti (pagal struktūrą simetriniai) intervalai parodo neapibrėžtumo laipsnį. Šie intervalai nustatyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad realiojo BVP augimo rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

Prognozuojama, kad, nepaisant prastesnių apdirbamosios gamybos perspektyvų, nuo 2023 m. antrojo ketvirčio BVP augimas atsigaus ir, silpstant tiekimo kliūčių ir energetinio sukrėtimo poveikiui ir didėjant realiosioms pajamoms, antrąjį pusmetį bus stabilus. Mažėjant infliacijai ir dėl aktyvios darbo rinkos didėjant darbo užmokesčiui, realiosios disponuojamosios pajamos antrąjį ketvirtį turėtų vėl augti. Kartu su mažėjančiu neapibrėžtumu ir didėjančiu pasitikėjimu tai sudaro sąlygas privataus vartojimo atsigavimui. Teigiamas pirmojo ketvirčio grynosios prekybos poveikis antrąjį ketvirtį greičiausiai sumažės, nes, didėjant vidaus paklausai, didės importas. Dauguma verslo ir vartotojų pasitikėjimo rodiklių bei lūkesčiai atitinka šį vertinimą. Gegužės mėn. atlikto pirkimų vadybininkų indekso tyrimo rezultatai rodo, kad paslaugų sektorius skatino atsigavimą, o apdirbamosios pramonės sektoriuje stebimas nuosmukis. 2023 m. ekonominį aktyvumą varžys ir griežtesnių finansavimo sąlygų poveikis. Apskritai 2023 m. antrąjį ir trečiąjį ketvirčiais realusis BVP turėtų padidėti 0,3 %, t. y. kaip numatyta 2023 m. kovo mėn. prognozėse.

Prognozuojama, kad vidutiniu laikotarpiu BVP ir toliau sparčiai augs skatinamas tebedidėjančių realiųjų pajamų ir augančios užsienio paklausos, nepaisant nepalankios griežtesnių finansavimo sąlygų ir griežtesnės fiskalinės politikos įtakos. Numatoma, kad 2023 m. realiojo BVP augimas spartės, o 2024–2025 m. iš esmės stabilizuosis ir kiekvieną ketvirtį bus apie 0,4 %. Tikimasi, kad augimą stipriai skatins ne tik nykstantys tiekimo sutrikimai bei laisvėjantis anksčiau neapibrėžtumo sąlygotas atsargus elgesys, bet ir mažėjantis infliacinis spaudimas, kuris, esant stabiliam užimtumo ir pajamų iš darbo užmokesčio augimui, leidžia toliau atsigauti realiosioms disponuojamosioms pajamoms ir vartojimui. Tačiau šių palankių veiksnių impulsą slopins sugriežtintos finansavimo sąlygos, anksčiau kilęs euro kursas ir laipsniškas fiskalinės paramos nutraukimas.

Manoma, kad griežtesnės kredito pasiūlos sąlygos šiek tiek stabdys augimą, o pinigų politikos normalizavimasis turėtų daryti labiau pastebimą neigiamą poveikį. Ankstesni palūkanų normų keitimai ir rinkos duomenimis pagrįsti lūkesčiai, fiksuoti iki galutinės duomenų įtraukimo į prognozes dienos (kaip matyti iš prognozių techninių prielaidų, žr. 1 intarpą), darys neigiamą poveikį BVP augimui, ypač 2023 ir 2024 m[3]. Be to, kaip matyti iš naujausios ECB euro zonos bankų apklausos dėl skolinimo sąlygų euro zonoje rezultatų, nuo 2022 m. gruodžio mėn. kredito teikimo sąlygos buvo gerokai sugriežtintos. Vis dėlto tikimasi, kad šį poveikį iš dalies atsvers švelninantys veiksniai, tokie kaip apskritai palanki namų ūkių ir įmonių balansų būklė, pavyzdžiui, dėl su pandemija susijusių perteklinių santaupų ir didelio pelningumo.

Palyginti su 2023 m. kovo mėn. prognozėmis, 2023 ir 2024 m. realiojo BVP augimo prognozė sumažinta atitinkamai 0,1 procentinio punkto, o 2025 m. prognozė nepakito. Vertinama, kad kredito teikimo sąlygų griežtinimas 2023 m. turės šiek tiek didesnį poveikį augimui, nei numatyta 2023 m. kovo mėn. prognozėse, o poveikis 2024–2025 m. iš esmės nepasikeitė. Taip pat daroma prielaida, kad, palyginti su kovo mėn. prognozėmis, 2023 m. atsargų įtaka bus mažesnė. Vertinant ilgesnio laikotarpio perspektyvą, manoma, kad silpnesnį grynojo eksporto poveikį, ypač 2024 m., turėtų atsverti padidėjusi vidaus paklausa, kurią skatins spartesnis realiųjų disponuojamųjų pajamų augimas ir mažesnis neapibrėžtumas.

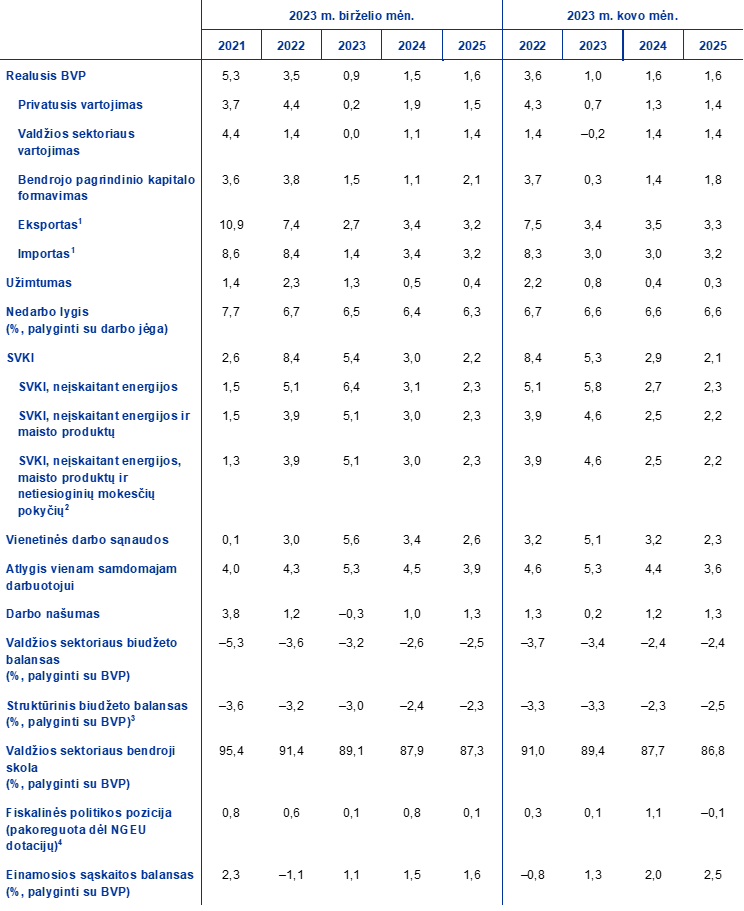

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais, jei nenurodyta kitaip)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo ir priemonių, pagal Europos centrinių bankų sistemos metodiką apibrėžtų kaip laikinų, poveikį.

4 Fiskalinės politikos pozicija vertinama pagal pirminio balanso, pakoreguoto dėl cikliškumo, atėmus valdžios sektoriaus paramą finansų sektoriui, pokytį. Pateikti duomenys taip pat pakoreguoti dėl numatomų dotacijų pagal programą „Next Generation EU“ (NGEU) pajamų dalyje. Neigiamas skaičius reiškia, kad fiskalinės politikos pozicija švelninama.

Kalbant apie realiojo BVP sudedamąsias dalis, numatoma, kad namų ūkių realusis vartojimas turėtų nuosekliai atsigauti mažėjant neapibrėžtumui ir didėjant realiosioms pajamoms bei pasitikėjimui. Numatoma, kad nuo 2023 m. antrojo ketvirčio, esant iš esmės neutraliai fiskalinei paramai, sumažės infliacija ir padidės pasitikėjimas, todėl privatusis vartojimas atsigaus. Vertinant ilgesnio laikotarpio perspektyvą, pasakytina, kad tebemažėjant infliacijai ir neapibrėžtumui bei augant realiosioms pajamoms, vartojimas toliau didės. Jis didės sparčiau negu realiosios disponuojamosios pajamos, nes santaupų lygis, nors ir lėtai, toliau normalizuojasi. Palyginti su kovo mėn. prognozėmis, privačiojo vartojimo augimo prognozė 2023 m. buvo sumažinta dėl lėtesnės, nei tikėtasi, raidos 2023 m. pradžioje. 2024–2025 m. prognozė buvo padidinta atsižvelgiant į spartesnį pajamų augimą, skatinamą tiek darbo, tiek ne darbo jėgos komponentų, ir tai, kad 2024 m. likusios fiskalinės paramos nutraukimas buvo labiau ribotas.

Prognozuojama, kad 2022 m. nekitusios realiosios disponuojamosios pajamos vėl ims didėti dėl stabilių darbo rinkos sąlygų, skatinamos mažėjančios infliacijos ir sparčiai kylančio darbo užmokesčio. 2022 m. realiosios disponuojamosios pajamos nekito (ir sumažėjo maždaug šių metų pradžioje) dėl didelės infliacijos ir bendro neigiamo fiskalinių pervedimų poveikio namų ūkių pajamoms, nes buvo nutrauktos paramos nukentėjusiems nuo koronaviruso (COVID-19) priemonės. Tikimasi, kad 2023 m. jos pamažu atsigaus mažėjant infliacijai, kuri vis dar yra didelė. Vertinama, kad spartėjantis darbo užmokesčio ir su darbo santykiais nesusijusių pajamų augimas bei tebedidėjantis užimtumas palaiko namų ūkių perkamąją galią, nors ji prognozuojamu laikotarpiu nuosekliai mažės. Fiskalinių pervedimų poveikis realiųjų disponuojamųjų pajamų augimui visu prognozuojamu laikotarpiu iš esmės turėtų būti neutralus. Kadangi numatoma, jog infliacija toliau mažės, o ekonominė veikla gerokai padidės užtikrindama stabilias darbo rinkas, 2024 ir 2025 m. realiosios disponuojamosios pajamos turėtų didėti ir gerokai viršyti prieš pandemiją buvusį lygį.

Numatoma, kad namų ūkių taupymo lygis ir 2023 m. bus aukštas, o vėliau sumažės tik šiek tiek. 2022 m. pabaigoje taupymo norma padidėjo, daugiausia dėl atsargumo motyvų, susijusių su dideliu neapibrėžtumu. Numatoma, kad ji bus didelė ir 2023 m., nes didesnės palūkanų normos atsveria namų ūkių norą normalizuoti savo taupymo elgseną po pandemijos. Prognozuojamu laikotarpiu toliau mažėjant neapibrėžtumui ir infliaciniam spaudimui, namų ūkių taupymo norma turėtų pradėti mažėti, nors ji ir toliau viršys prieš pandemiją buvusį lygį. Nesitikima, kad perteklinės santaupos, kurias daugiausia sukaupė turtingesni namų ūkiai ir kurios yra laikomos kaip nelikvidus turtas, reikšmingai paskatins vartojimo augimą. Pakilus palūkanų normoms ir griežtėjant kredito teikimo sąlygoms, namų ūkiai greičiausiai ir toliau perorientuos savo turimą turtą į turtą, kurio pajamingumas didesnis.

1 intarpas

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

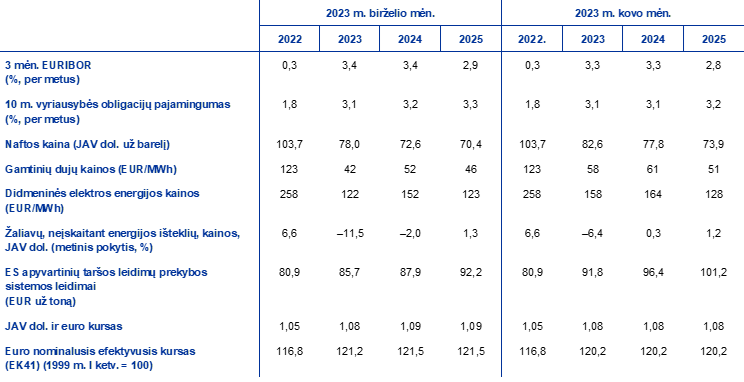

Palyginti su 2023 m. kovo mėn. prognozėmis, į technines prielaidas įtrauktos šiek tiek didesnės palūkanų normos, mažesnės naftos kainos, gerokai mažesnės didmeninės dujų ir elektros energijos kainos ir padidėjęs euro kursas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2023 m. gegužės 23 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas, o kaip pakaitinis ilgalaikių palūkanų normų rodiklis naudojamas 10 m. vyriausybės obligacijų pajamingumo rodiklis[4]. Nuo 2023 m. kovo mėn. prognozių galutinės datos šiek tiek padidėjo tiek trumpalaikės, tiek ilgalaikės palūkanų normos ir, palyginti su šiomis prognozėmis, jų raida buvo padidinta apie 10 bazinių punktų dėl toliau didinamų ECB pinigų politikos palūkanų normų.

Lentelė

Techninės prielaidos

Techninės prielaidos dėl naftos kainų buvo sumažintos, nes susirūpinimas dėl pasaulinės naftos paklausos atsvėrė nuogąstavimus dėl nepakankamos naftos pasiūlos[5]. Po kovo mėn., kai buvo paskelbtos prognozės, naftos kainų pokyčius lėmė susirūpinimas dėl pasaulinės ekonominės paklausos dėl kilusios įtampos JAV bankų sektoriuje (kainas mažinantis spaudimas) ir, kita vertus, po Kinijos ekonomikos atsivėrimo padidėjusi šalies paklausa bei OPEC+ sprendimas mažinti pasiūlą (kainas didinantis spaudimas). Nuo 2023 m. kovo mėn. žemyn pakrypusi prognozių naftos ateities sandorių kreivė (2023 m. – 5,5 %, 2024 m. – 6,7 %, 2025 m. – 4,8 %) leidžiasi toliau. Daroma prielaida, kad 2023 m. naftos kaina bus 78,0 JAV doleriai už barelį, o 2025 m. sumažės iki 70,4 JAV dolerių už barelį.

Didmeninės dujų ir elektros energijos kainos toliau mažėjo pasiekdamos žemesnį nei prieš karą Ukrainoje lygį. Didelės atsargos padėjo išlaikyti mažas dujų kainas, o ES turėtų sėkmingai pasiekti tikslą iki 2023 m. lapkričio mėn. sukaupti 90 % dujų atsargų. Apskritai nuo kovo mėn. prognozių parengimo dujų ateities sandorių kreivė pakrypo žemyn (27 % 2023 m., 16 % 2024 m. ir 9 % 2025 m.). Daroma prielaida, kad Europos dujų kaina 2023 m. bus 42 eurų už MWh, o 2025 m. padidės iki 46 eurų už MWh. Kalbant apie ES apyvartinių taršos leidimų prekybos sistemą, pasakytina, kad, palyginti su kovo mėn. prognozėmis, dėl sulėtėjusios pramonės veiklos, taip pat dėl neramumų finansų rinkose kovo mėn. ir techninių veiksnių tikėtinas ateities sandorių scenarijus sumažintas (apie 9 %).

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dešimt darbo dienų iki galutinės duomenų įtraukimo dienos. Tai reiškia, kad prognozių laikotarpiu JAV dolerio ir euro kursas vidutiniškai bus 1,09 JAV dolerio už eurą, o tai yra 0,8 % daugiau, nei buvo numatyta 2023 m. kovo mėn. prognozėse. Daroma prielaida, kad euro efektyvusis kursas, palyginti su kovo mėn. prognozių prielaida, bus apie 1,1 % didesnis.

Prognozuojama, kad, griežtėjant finansavimo sąlygoms, 2023 ir 2024 m. investicijos į būstą gerokai sumažės. Šiais ir kitais metais investicijos į būstą mažės dėl vis dar menko tiek įperkamumo (vertinama pagal vidutinių pajamų ir vidutinių hipotekos paskolos įmokų santykį imant tipiško būsto atvejį), tiek pelningumo (vertinama pagal Tobino Q rodiklį). Nors, veikiami būsto kainų svyravimų, įperkamumas ir pelningumas paprastai juda priešinga kryptimi, pastaraisiais ketvirčiais mažėjo tiek įperkamumas, tiek pelningumas, atitinkamai dėl kylančių hipotekos palūkanų ir statybos sąnaudų, sulėtėjus būsto kainų kilimui ir esant silpnai disponuojamųjų pajamų dinamikai. Šie pokyčiai kartu su kredito pasiūlos apribojimais ir toliau darys didelę įtaką investicijų į būstą lygiui. Nors vertinama, kad investicijų į būstą augimas pirmąjį ketvirtį laikinai tapo teigiamas (kai kuriose šalyse švelnėjant tiekimo trikdžiams ir esant palankioms oro sąlygoms), numatoma, kad užsitęsęs nuosmukis, prasidėjęs 2022 m. antrąjį ketvirtį, tęsis iki 2024 m. 2025 m. investicijos į būstą turėtų vėl tvariai augti, o įperkamumas ir pelningumas, stabilizuojantis tiek hipotekos palūkanų normoms, tiek statybos sąnaudoms, turėtų didėti.

Manoma, kad verslo investicijas slopins didesnės finansavimo sąnaudos ir griežtesnės kredito pasiūlos sąlygos, o vėlesnę prognozuojamo laikotarpio dalį jos turėtų labiau padidėti. 2022 m. ketvirtąjį ketvirtį labai sumažėjęs, 2023 m. verslo investicijų augimas turėtų atsigauti. Tokia raida skiriasi nuo kovo mėn. prognozėse numatyto tolesnio mažėjimo. Atmetus labai didelio kintamumo investicijas į Airijos intelektinės nuosavybės produktus[6], 2022 m. ketvirtąjį ketvirtį verslo investicijos sumažėjo daug mažiau ir manoma, kad 2023 m. pirmąjį ketvirtį jos visiškai nustojo mažėti. Apskritai numatoma, kad verslo investicijų augimas bus teigiamas, tačiau 2023 ir 2024 m. jis bus vangus, nes kredito pasiūlos poveikis tampa vis labiau juntamas, didėja darbo užmokesčio sąnaudos ir atšaukiamos fiskalinės paramos priemonės. 2025 m. investicijos, visų pirma susijusios su žaliąja pertvarka ir skaitmenizacija, skatinamos pagal programą „Next Generation EU“ (NGEU), vėl paspartės, iš dalies dėl didėjančios vidaus ir užsienio paklausos bei pelno augimo.

2 intarpas

Tarptautinė aplinka

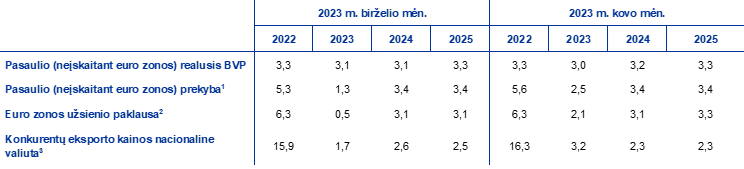

Šiais metais pasaulio ekonomika pradėjo stiprėti. Numatoma, kad prognozuojamu laikotarpiu ji augs šiek tiek, o 2025 m. augimas truputį paspartės. Kadangi Kinijos ekonomikos augimas buvo didesnis, negu tikėtasi, dėl anksčiau prasidėjusio ir didesnio, nei buvo tikėtasi, atsigavimo panaikinus pandemijos apribojimus, ir dėl atsparios darbo rinkos JAV, 2023 m. pirmąjį ketvirtį pasaulio (neįskaitant euro zonos) BVP augimas buvo didesnis, nei buvo numatyta. Neigiamas JAV bankų sektoriaus neramumų kovo pradžioje poveikis trumpam laikui sukėlė didelę įtampą pasaulio finansų rinkose. Tačiau nuo to laiko nuostoliai daugumoje turto klasių jau padengi, nepaisant užsitęsusio neapibrėžtumo. Prognozuojama, kad šiais ir kitais metais pasaulio (neįskaitant euro zonos) ekonomika augs 3,1 %, o 2025 m. augimas padidės iki 3,3 %. Palyginti su 2023 m. kovo mėn. prognozėmis, augimo prognozė iš esmės nepasikeitė.

Nepaisant teigiamo impulso ekonominiam aktyvumui pasaulinė prekyba tebėra vangi, nes pasaulinės paklausos struktūra tampa mažiau imli prekybai, tačiau vidutiniu laikotarpiu jos raida turėtų labiau atitikti realiojo BVP augimą. Šiuo metu nedidelis prekybos, kaip augimo veiksnio, intensyvumas rodo kelių veiksnių, pavyzdžiui, vartojimo po pandemijos pasislinkimo nuo prekių prie paslaugų tendencijos ir sumažėjusių investicijų dėl didesnių palūkanų normų sąveiką. Dėl to numatoma, kad 2023 m. pasaulinė prekyba augs 1,3 %, t. y. gerokai lėčiau, palyginti su jos ilgalaikiu vidurkiu ir pasauliniu augimu. Tikimasi, kad, atsigaunant investicijoms, prognozuojamu laikotarpiu išsivysčiusios ekonomikos šalyse vartojimo įpročiai pamažu normalizuosis, o 2024 ir 2025 m. pasaulinės prekybos augimo tempas bus tik šiek tiek didesnis už pasaulinio augimo tempą. Vertinama, kad ir euro zonos užsienio paklausa kis panašiai: šiais metais ji padidės 0,5 %, o 2024 ir 2025 m. pakils iki 3,1 %. Šių metų pasaulinės prekybos ir euro zonos užsienio paklausos prognozės buvo sumažintos, daugiausia dėl didelio neigiamo prastesnių, negu anksčiau tikėtasi, prekybos rezultatų metų sandūroje perkeliamojo poveikio, o vėlesnio laikotarpio prognozės iš esmės nebuvo pakeistos.

Lentelė

Tarptautinė aplinka

(metiniai pokyčiai, procentais)

1 Apskaičiuota kaip importo svertinis vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

3 Apskaičiuota kaip euro zonos prekybos partnerių eksporto defliatorių svertinis vidurkis.

Kainų spaudimas pasaulio ekonomikoje tebėra didelis, o euro zonos prekybos partnerių eksporto kainos prognozių laikotarpiu turėtų kilti nedaug. 2022 m. trečiąjį ketvirtį bendrasis metinis pasaulinis vartotojų kanų kilimas pasiekė savo aukščiausią tašką – 8,3 %. Nuo to laiko jis sumažėjo, mažėjant pasiūlos sutrikimų, krintant transportavimo išlaidoms bei energijos kainoms ir sumažėjus paklausai dėl tuo pačiu metu visame pasaulyje vykdomo pinigų politikos griežtinimo. Tačiau darbo rinkų atsparumas ir spartus darbo užmokesčio augimas, ypač pagrindinėse išsivysčiusios ekonomikos šalyse, rodo, kad grynąją infliaciją didinantys veiksniai vis dar yra stiprūs, todėl tikėtina, kad dezinfliacija pasireikš laipsniškai. Euro zonos konkurentų eksporto kainos (nacionaline valiuta) dėl neigiamų bazės efektų, susijusių su žaliavų kainomis, sparčiai leidosi nuo 2022 m. antrąjį ketvirtį pasiekto aukščiausio lygio. Atsižvelgiant į techninių prielaidų raidą, tikimasi, kad tai tęsis ir artimiausiu metu. Manoma, kad konkurentų kainų kilimas kitą prognozuojamo laikotarpio dalį labiau atitiks istorinius vidurkius, nes turėtų išnykti stiprus vidaus ir užsienio kainodaros grandinių spaudimas.

Numatoma, kad, nykstant tiekimo trikdžių poveikiui, euro zonos eksporto augimas atsigaus, skatinamas didėjančios užsienio paklausa. Vertinama, kad, pastaruosius du ketvirčius mažėjęs, euro zonos realusis eksportas pradės didėti, nes mažėja tiekimo trikdžių ir padidėjo kelionių euro zonoje paslaugų paklausa. Manoma, kad šie veiksniai nusvers pastaruoju metu sumažėjusį euro zonos kainų konkurencingumą. Nepaisant to, kainų konkurencingumas vis dar yra gerokai didesnis nei prieš pandemiją, todėl numatoma, kad toliau didės euro zonos eksportuotojų eksporto rinkos dalis. Kartu dėl vangaus energijos importo ir mažos vidaus paklausos artimiausiu laikotarpiu euro zonos importo augimas turėtų būti nedidelis, tačiau vidutiniu laikotarpiu, atsigaunant vidaus paklausai, turėtų vėl padidėti. Apskritai mažesnio importo ir padidėjusio eksporto derinys reiškia teigiamą grynosios prekybos poveikį BVP augimui 2023 m. (žr. 2 pav.). Artimiausiu laikotarpiu dėl krintančių energijos kainų pagerės euro zonos prekybos sąlygos, o per visą prognozuojamą laikotarpį jos turėtų dar šiek tiek pagerėti. Tikimasi, kad gerėjant prekybos sąlygoms padidės euro zonos einamoji sąskaita – numatoma, kad 2023 m. ji pradės didėti, o 2024 ir 2025 m. padidės dar šiek tiek.

2 pav.

Euro zonos realusis BVP pagal pagrindines išlaidų sudedamąsias dalis

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Pastabos: duomenys pakoreguoti dėl sezoniškumo ir darbo dienų skaičiaus. Istoriniai duomenys gali skirtis nuo pateiktų naujausiose Eurostato publikacijose, nes dalis duomenų buvo paskelbta po galutinės duomenų įtraukimo į šias prognozes dienos. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

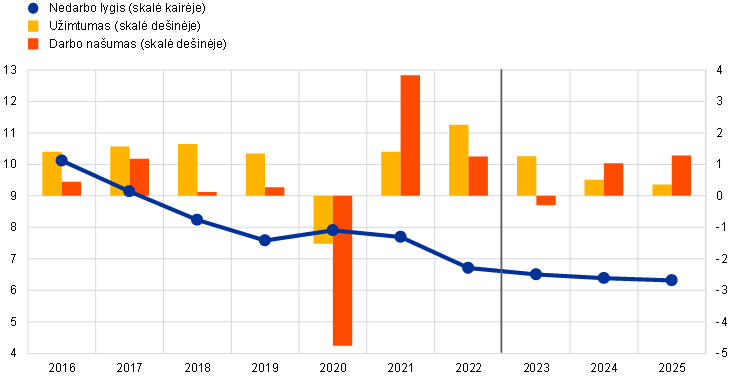

Numatoma, kad prognozuojamu laikotarpiu padėtis darbo rinkoje bus stabili, o sąlygos – griežtos (žr. 3 pav.). 2023 m. pirmąjį ketvirtį, palyginti su ankstesniu ketvirčiu, užimtumas labai padidėjo – 0,6 %, nors šiek tiek sumažėjo realusis BVP. Šį padidėjimą visų pirma lėmė labai išaugusi darbo jėga. Numatoma, kad 2023 m. užimtumas padidės 1,3 %, tačiau kitą prognozuojamo laikotarpio dalį didės lėčiau ir iki 2025 m. pasieks 0,4 %. Numatoma, kad jau ir taip istoriškai žemas nedarbo lygis toliau mažės ir 2025 m. bus 6,3 %. Vieno darbuotojo dirbtų valandų skaičiaus vidurkis prognozuojamu laikotarpiu turėtų toliau didėti, priešingai keletą metų iki pandemijos fiksuotai mažėjimo tendencijai, tačiau manoma, kad 2025 m. ketvirtąjį ketvirtį šis vidurkis vis dar bus mažesnis nei iki krizės. Prognozuojama, kad darbo našumo augimas – pastaraisiais ketvirčiais labai lėtėjantis, o 2023 m. pirmąjį ketvirtį sumažėjęs 0,6 % – šiais metais pasieks žemiausią lygį, o 2024 ir 2025 m. vėl atsigaus ir pasieks už istorinį vidurkį aukštesnį lygį.

3 pav.

Euro zonos darbo rinka

(darbo jėga, procentais (skalė kairėje); metiniai pokyčiai, procentais (skalė dešinėje))

Pastaba: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

3 Fiskalinė perspektyva

Nuo 2023 m. kovo mėn. prognozių diskretinės fiskalinės politikos priemonių pokyčiai euro zonos lygmeniu buvo palyginti nedideli. 2023 m. fiskalinės prielaidos pakoreguotos daugiausia dėl to, kad fiskalinės paramos, teiktos reaguojant į energijos krizę ir didelę infliaciją, įverčiai buvo sumažinti iki maždaug 1,6 % BVP (kovo mėn. prognozėse buvo numatyta 1,8 % BVP). Tačiau korekcija euro zonos lygiu yra gana nedidelė dėl šalių tarpusavio skirtumų. Viena vertus, tolesnis didmeninių energijos kainų mažėjimas lemia mažesnes tam tikrų priemonių, visų pirma keliose šalyse nustatytų dujų ir elektros energijos kainų viršutinių ribų, fiskalines sąnaudas Kita vertus, didelė dalis fiskalinės paramos, ypač priemonės, pagal kurias teikiama tiesioginė parama pajamoms arba sumažintas PVM tarifas, nėra tiesiogiai priklausoma nuo energijos kainų. Be to, kelių šalių atveju fiskalinės paramos prognozė buvo šiek tiek padidinta, palyginti su kovo mėn. prognozėmis, nes priemonių taikymas buvo pratęstas ir 2023 m. arba buvo atnaujinti įverčiai pagal 2023 m. euro zonos šalių vyriausybių parengtas stabilumo programas. Kitaip nei 2023 m., diskrecinių priemonių patikslinimas 2024 m. rodo mažesnį fiskalinį griežtinimą, palyginti su kovo mėn. prognozėmis. Be to, kad išnyko su energija susijusių priemonių poveikis, korekcijas lėmė ir didesnės valdžios sektoriaus investicijos, iš dalies susijusios su tam tikru pagal „Next Generation EU“ (NGEU) finansuojamų projektų atidėjimu, šiek tiek didesnės išlaidos pensijoms, toliau vykdomas tiesioginių mokesčių ir socialinio draudimo įmokų mažinimas ir spartesnis valdžios sektoriaus darbo užmokesčio augimas kai kuriose šalyse. Prognozuojama, kad euro zonos fiskalinė pozicija, pakoreguota dėl NGEU dotacijų, 2023 m. iš esmės bus subalansuota, 2024 m. – gerokai sugriežtės (nes numatoma, kad apie 70 % paramos energijos krizei ir infliacijai atremti nuo 2023 m. bus panaikinta), o 2025 m. bus iš esmės subalansuota. Vis dėlto 2023 m. birželio mėn. pagrindinėse prognozėse, palyginti su 2019 m. (iki pandemijos), toliau numatoma didelė fiskalinė parama.

Euro zonos fiskalinė perspektyva prognozuojamu laikotarpiu turėtų pagerėti. Numatoma, kad, 2022 m. reikšmingai sumažėjęs, euro zonos biudžeto deficitas 2023–2024 m. toliau mažės lėčiau, o 2025 m. – tik nežymiai (iki 2,5 % BVP). Biudžeto balanso sumažėjimą prognozuojamo laikotarpio pabaigoje, palyginti su 2022 m., galima paaiškinti tuo, kad pagerėjo dėl cikliškumo pakoreguotas pirminis balansas bei – kiek mažiau – ciklinė fiskalinė komponentė, ir tuo, kad palūkanų mokėjimų dalis, palyginti su BVP, prognozuojamu laikotarpiu nuosekliai didėja. Prognozuojama, kad euro zonos skola toliau mažės, nors po 2022 m. kiek lėčiau, ir iki 2025 m. pasieks 87,3 % BVP. Tam daugiausiai įtakos turės neigiami palūkanų normų ir ekonomikos augimo tempo skirtumai, kurie su kaupu atsvers likusį pirminį deficitą. Nepaisant to, numatoma, kad 2025 m. tiek deficito, tiek skolos ir BVP santykis ir toliau viršys ikipandeminį lygį. Palyginti su kovo mėn. prognozėmis, biudžeto balansas prognozuojamo laikotarpio pabaigoje iš esmės nepakito, o skolos santykio prognozė 2023–2025 m. šiek tiek padidinta daugiausia dėl mažiau palankaus palūkanų normų ir ekonomikos augimo tempo skirtumo.

4 Kainos ir sąnaudos

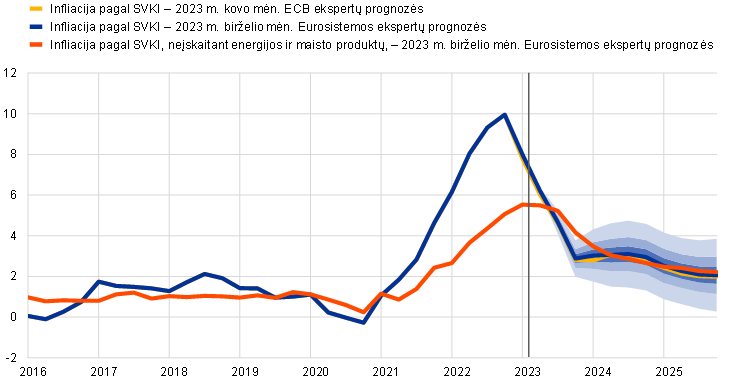

Numatoma, kad 2023 m. infliacija pagal SVKI sumažės iki vidutiniškai 5,4 %, 2024 m. bus 3,0 %, o 2025 m. – 2,2 %. Numatoma, kad, 2023 m. staigiai sumažėjusi, 2024 m. infliacija svyruos apie 3,0 %, o 2025 m. toliau nuosekliai mažės (žr. 4 pav.). Šis bendrosios infliacijos sumažėjimas prognozuojamu laikotarpiu numatomas atsižvelgiant į tai, kad įvairiu tempu mažėja visų pagrindinių sudedamųjų dalių metinis pokytis, taip pat į fiskalinės politikos priemones ir prielaidas dėl žaliavų kainų (5 pav.).

4 pav.

Euro zonos infliacija pagal SVKI

(metiniai pokyčiai, procentais)

Pastabos: vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia. Intervalai aplink pagrindines infliacijos pagal SVKI prognozes parodyti remiantis ankstesnių prognozių paklaidomis, įtraukus korekcijas dėl išskirčių. Šie intervalai (nuo tamsiausio iki šviesiausio) atitinka 30 %, 60 % ir 90 % tikimybę, kad infliacijos pagal SVKI rezultatai pateks į atitinkamus intervalus. Plačiau žr. 2023 m. kovo mėn. ECB ekspertų makroekonominių prognozių euro zonai 6 intarpą.

Numatoma, kad bendroji infliacija pagal SVKI visus 2023 m. toliau sparčiai mažės dėl mažinančio bazės efekto, mažesnių energijos kainų ir mažėjančio kainų spaudimo vėlyvesniuose gamybos etapuose. Atsižvelgiant į mažinantį bazės efektą ir prielaidas, kad mažės energijos žaliavų kainos, šį mažėjimą turėtų labai skatinti energijos kainų kilimas. Maisto produktų kainų kilimas mažės nuosekliau, nes mažinantį bazės efektą ir prielaidas dėl mažėjančių energijos kainų ir maisto žaliavų kainų atsveria didėjančių pelno maržų ir dinamiškų darbo sąnaudų įtaka bei uždelstas ankstesnių nepalankių oro sąlygų poveikis. Prognozuojama, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2023 m. nuosekliai mažės, nes kainų spaudimo vėlyvesniuose gamybos etapuose mažėjimas turėtų nusverti infliaciją didinantį spartesnio darbo užmokesčio augimo poveikį. Tikimasi, kad prie mažėjančio vėlyvesniuose gamybos etapuose pasireiškusio kainų spaudimo dėl praeityje labai pakilusių gamintojų kainų prisidės infliaciją mažinantis pastaruoju metu sustiprėjusio euro kurso poveikis ir nykstantys tiekimo trikdžiai. Kartu numatoma, kad didelė turizmo paklausa artimiausiu laikotarpiu ir didėjančių darbo sąnaudų spaudimas palaikys infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, lygį, todėl tikėtina, kad vasarą ji ir toliau bus padidėjusi, tačiau vėliau turėtų nuosekliai sumažėti.

Numatoma, kad 2024 m. dėl fiskalinių priemonių nutraukimo padidėsiančią bendrąją infliaciją 2025 m. žemyn turėtų stumtelėti energijos kainų kilimas. Tam įtakos turės techninių prielaidų dėl naftos, dujų ir elektros energijos didmeninių kainų mažėjimo tendencija 2024–2025 m. Numatomą energijos kainų kilimą 2024 m. daugiausia lems didelis infliaciją didinantis bazės efektas ir laipsniškas daugelio vyriausybės priemonių, skirtų dujų ir elektros kainų kilimui mažinti, panaikinimas.

Remiantis prielaidomis dėl žaliavų kainų, prognozuojama, kad vėlesniais prognozuojamo laikotarpio metais maisto produktų kainų kilimas mažės. Vertinama, kad darbo sąnaudų pokyčiai taps svarbiu maisto produktų kainų kilimą skatinančiu veiksniu, nes manoma, kad maisto ir energijos žaliavų kainos mažės iki prognozuojamo laikotarpio pabaigos, nors vis dar bus didesnės nei prieš 2022 m.

Numatoma, kad vidutiniu laikotarpiu infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, ir toliau po truputį mažės, nors vis dar bus didelė dėl spartaus darbo užmokesčio augimo prognozuojamu laikotarpiu. Numatomas sumažėjimas nuo 5,1 % (2023 m.) iki 2,3 % (2025 m.) atspindi netiesioginio energijos kainų poveikio panaikinimą, tiekimo trikdžių nykimą, slopinantį pinigų politikos griežtinimo poveikį ir paklausos normalizavimąsi ekonomikai labai atsigaunant po pandemijos. Kartu infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, vidutiniu laikotarpiu vis dar gerokai viršys savo 1,5 % istorinį vidurkį dėl intensyvios vienetinių darbo sąnaudų dinamikos, daugiausia susijusios su darbo užmokesčio augimu, kurią, manoma, iš dalies prislopins 2024 m. mažėsiantis vienetinis pelnas.

5 pav.

Euro zonos infliacija pagal SVKI pagal pagrindines komponentes

(metinis pokytis, procentais; procentiniai punktai)

Pastaba: vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia.

Numatoma, kad darbo užmokestis kils gerokai didesniu tempu negu istorinis vidurkis, o tam įtakos turės infliacijos kompensacijos ir įtampa darbo rinkoje, taip pat kylantis minimalusis darbo užmokestis. Prognozuojama, kad atlygio vienam samdomajam darbuotojui augimas sumažės nuo 5,3 % (2023 m.) iki 4,5 % (2024 m.) ir 3,9 % (2025 m.), o darbo užmokesčio didėjimas tiek viešajame, tiek privačiajame sektoriuose turėtų gerokai viršyti istorinius vidurkius. 2023 metų procentinis dydis nepakeistas, palyginti su kovo mėn. prognozėmis, o 2024 ir 2025 m. dėl didesnės įtampos darbo rinkoje numatomas didesnis augimas. Numatoma, kad dėl šoktelėjusios infliacijos sumažėjusi perkamoji galia vėl padidės tik prognozuojamo laikotarpio pabaigoje. Numatoma, kad vienetinių darbo sąnaudų augimas aukščiausią tašką pasieks 2023 m., o 2024 ir 2025 m. sumažės, mažėsiant darbo užmokesčio augimui ir atsigausiant našumo augimui

Tiekimo trikdžių mažėjimas, nedidelė visuminė paklausa 2023 m. ir spartus darbo užmokesčio augimas didžiąją prognozuojamo laikotarpio dalį atitinka mažėjančius pelno rodiklius visu prognozuojamu laikotarpiu. 2021 ir 2022 m. įmonių maržas palaikė išskirtiniai veiksniai, ir tikėtina, kad taip bus ir 2023 m. (žr. 6 pav.)[7]. Mažėjant per pandemiją susikaupusiai paklausai, nykstant tiekimo trikdžiams ir pasireiškiant slopinančiam pinigų politikos griežtinimo poveikiui, vienetinis pelnas turėtų labiau švelninti spartų darbo užmokesčio augimą ir taip užtikrinti vienetinių darbo sąnaudų augimą. Kita vertus, normalizavus energijos kainas, turėtų pagerėti prekybos sąlygos, todėl tam tikru mastu turėtų atslūgti neigiamas didesnio darbo užmokesčio augimo ir mažesnės vidaus paklausos poveikis vienetiniam pelnui.

6 pav.

Euro zonos BVP defliatorius – pajamų dalies išskaidymas

(metinis pokytis, procentais; procentiniai punktai)

Pastaba: vertikalia linija pažymėta dabartinio prognozuojamo laikotarpio pradžia.

Numatoma, kad 2022 m. padidėjęs importo kainų metinis augimo tempas 2023 m. taps neigiamas ir dėl to prognozuojamu laikotarpiu pagerės prekybos sąlygos. 2022 m. padidėję 17,2 %, 2023 m. importo defliatorius turėtų smarkiai sumažėti, o 2024 ir 2025 m. – tapti teigiamas, o tai atitiktų numatomą naftos, dujų ir kitų žaliavų kainų mažėjimą ir importuotų žaliavų tiekimo trikdžių nykimą.

Palyginti su 2023 m. kovo mėn. prognozėmis, infliacijos pagal SVKI prognozė kiekvienais prognozuojamo laikotarpio metais padidinta po 0,1 procentinio punkto. Energijos dedamųjų prognozės sumažinimą atsvėrė padidinta ne energetikos dedamųjų prognozė. Maisto produktų kainų kilimo prognozė buvo padidinta dėl netikėtai didesnių rodiklių ir didesnio darbo užmokesčio augimo, nepaisant prastesnių techninių prielaidų dėl energijos ir maisto prekių kainų. Buvo padidinta tiek infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, artimiausio laikotarpio prognozė – daugiausia dėl netikėtų pastarojo meto duomenų, kurie atsveria tikėtiną netiesioginio poveikio mažėjimą, susijusį su mažesnėmis energijos kainomis, tiek vidutinio laikotarpio prognozė – dėl labiau įsitvirtinusios grynosios infliacijos ir didesnio vienetinių darbo sąnaudų augimo daromo spaudimo.

3 intarpas

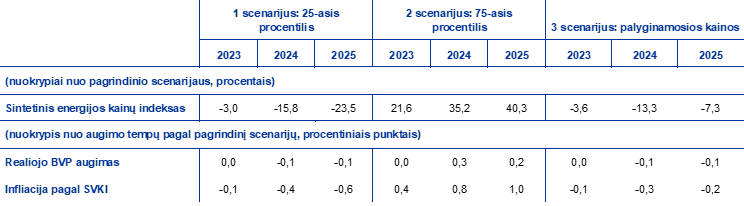

Jautrumo analizė: alternatyvūs energijos kainų raidos scenarijai

Atsižvelgiant į didelį neapibrėžtumą dėl energijos kainų raidos ateityje, parengiami alternatyvūs energijos kainų raidos scenarijai, sudaryti pagal naftos ir dujų kainas, išvestas pagal pasirinkimo sandorius, ir palyginamųjų kainų raidą, siekiant įvertinti infliacijos pagal SVKI ir realiojo BVP augimo perspektyvas. Šioje jautrumo analizėje naudojamas sintetinis energijos kainų indeksas, apimantis naftos ir dujų ateities sandorių kainas. Alternatyvūs infliacijos mažėjimo ir didėjimo scenarijai apskaičiuoti pagal neutralių iš pasirinkimo sandorių išvestų naftos ir dujų kainų skirstinių 2023 m. gegužės 23 d. (galutinė duomenų, naudotų techninėms prielaidoms parengti, įtraukimo diena) 25-ąjį ir 75-ąjį procentilius. Pasiskirstymas pagal abu scenarijus rodo, kad esama didesnės rizikos, susijusios su 2023 m. birželio mėn. prognozėse pateiktomis techninėmis prielaidomis, o tai ypač pasakytina apie dujų ateities sandorių kainas. Taip pat atsižvelgiama į prielaidas dėl palyginamųjų tiek naftos, tiek dujų kainų. Alternatyvių scenarijų poveikis vertinamas taikant įvairius ECB ir Eurosistemos ekspertų makroekonominius modelius, naudojamus rengiant prognozes. Vidutinis poveikis realiojo BVP augimui ir infliacijai pagal šiuos modelius parodytas toliau pateiktoje lentelėje.

Lentelė

Alternatyvios energijos kainų raidos poveikis

Pastabos: šioje jautrumo analizėje naudojamas sintetinis energijos kainų indeksas, apimantis naftos ir dujų ateities sandorių kainas. 25-asis ir 75-asis procentiliai – tai neutralūs pagal pasirinkimo sandorius išvestų naftos kainų skirstiniai 2023 m. gegužės 23 d. Palyginamosios naftos ir dujų kainos – tą pačią dieną galiojusios atitinkamos kainos. Nurodomas makroekonominis poveikis yra ECB ir Eurosistemos ekspertų parengtų įvairių makroekonominių modelių vidurkis.

4 intarpas

Kitų institucijų prognozės

Prognozes euro zonai rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra tiesiogiai palyginamos tarpusavyje ar su Eurosistemos ekspertų makroekonominėmis prognozėmis, nes buvo parengtos skirtingu metu. Be to, tų prognozių prielaidos dėl fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos, dujų ir kitų žaliavų kainas, sudaromos naudojant skirtingus metodus. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimo dėl darbo dienų skaičiaus metodai.

Lentelė

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: 2023 m. birželio mėn. EBPO ekonomikos perspektyvos vertinimas Nr. 113, 2023 m. birželio 7 d.; Europos Komisijos 2023 m. pavasario ekonominė prognozė, 2023 m. gegužės 15 d.; Consensus Economics prognozės, 2023 m. gegužės 11 d. (2025 m. duomenys – iš 2023 m. sausio mėn. apklausos); ECB profesionaliųjų prognozuotojų apklausa, 2023 m. gegužės 5 d.; TVF pasaulio ekonomikos perspektyvos vertinimas, 2023 m. balandžio 11 d.

Pastabos: Eurosistemos ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų skaičiaus pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinio augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne.

2023 m. birželio mėn. Eurosistemos ekspertų prognozės patenka į kitų BVP augimo ir infliacijos prognozių ribas. Eurosistemos ekspertų BVP augimo prognozė atitinka EBPO prognozę ir yra šiek tiek mažesnė už Europos Komisijos prognozę, bet didesnė nei TVF prognozė ir 2023–2024 m. privačiojo sektoriaus prognozės. Kalbant apie infliaciją pagal SVKI, pažymėtina, kad Eurosistemos ekspertų 2024 m. prognozės yra vienos didžiausių, tačiau 0,2 procentinio punkto mažesnės už EBPO prognozę. 2025 m. prognozės yra arti viršutinės kitų prognozių siaurojo intervalo ribos, tačiau atitinka TVF ir profesionaliųjų prognozuotojų apklausos prognozes.

© Europos Centrinis Bankas, 2023

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Interneto svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Dėl terminų ir santrumpų žr. ECB glosarijų.

HTML ISBN 978-92-899-5733-5, ISSN 2529-4741, DOI 10.2866/580, QB-CF-23-001-LT-Q

Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2023 m. gegužės 23 d. Pasaulio ekonomikos prognozės baigtos rengti 2023 m. gegužės 23 d., o makroekonominės prognozės euro zonai – gegužės 31 d. Nors tai įvyko likus vienai dienai iki 2023 m. gegužės mėn. išankstinio Eurostato euro zonos SVKI įverčio paskelbimo, į prognozes buvo įtraukti anksčiau paskelbti nacionaliniai išankstiniai įverčiai, apimantys daugiau kaip 80 % euro zonos. Šios prognozės apima 2023–2025 m. laikotarpį. Tokio ilgo laikotarpio prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. straipsnį „The performance of Eurosystem/ECB staff macroeconomic projections since the financial crisis“, Ekonomikos biuletenis, ECB, 2019 m., Nr. 8. Duomenis, pagal kuriuos parengtos kai kurios lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html. Visų ankstesnių ECB ir Eurosistemos ekspertų makroekonominių prognozių duomenų bazę galima rasti https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

2023 m. birželio mėn. Eurosistemos ekspertų prognozėse numatoma, kad 2023 m. pirmąjį ketvirtį euro zonos realusis BVP augs 0,1 %, o tai yra 0,2 procentinio punkto daugiau, negu 2023 m. birželio 8 d. – galutinę duomenų įtraukimo į šias prognozes dieną – paskelbtas Eurostato įvertis. Šis neatitikimas daugiausia susijęs su tuo, kad kelių mažesnių euro zonos šalių, kurių ketvirtiniai duomenys yra ypač nepastovūs ir dažnai pastebimai koreguojami, prognozės rengiamos kartą per metus ir interpoliuojamos rengiant euro zonos ketvirtines prognozes. Taikant šį metodą ketvirčio rodikliai yra tolygesni, negu galima matyti iš oficialių Eurostato įverčių, pagrįstų visų euro zonos šalių ketvirtiniais duomenimis. Be to, kai kurie šalių duomenys buvo paskelbti tik po galutinės duomenų įtraukimo į 2023 m. birželio mėn. prognozes datos.

Žr. 2023 m. Ekonomikos biuletenio Nr. 3 intarpą „A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening since December 2021“ (Modeliu pagrįstas nuo 2021 m. gruodžio mėn. griežtinamos ECB pinigų politikos makroekonominio poveikio vertinimas).

Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Daroma prielaida, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

Techninės prielaidos dėl žaliavų kainų grindžiamos dviejų savaičių laikotarpio iki galutinės duomenų įtraukimo dienos (2023 m. gegužės 23 d.) tendencijų ateities sandorių rinkose vidurkiu.

Žr. intarpą „Intangible assets of multinational enterprises in Ireland and their impact on euro area GDP“ (Tarptautinių įmonių Airijoje nematerialusis turtas ir jo poveikis euro zonos BVP), Ekonomikos biuletenis, ECB, 2023 m., Nr. 3.

Daugiau informacijos apie BVP defliatoriaus išskaidymą ir vienetinio pelno vaidmenį atliekant infliacijos analizę žr. O. Arce, E. Hahn ir G. Koester, „How tit-for-tat inflation can make everyone poorer“, ECB tinklaraštis, 2023 m. kovo 30 d., taip pat E. Hahn intarpą „How do profits shape domestic price pressures in the euro area?“, Ekonomikos biuletenis, Nr. 6, ECB, 2019 m., ir E. Hahn intarpą „The role of profit margins in the adjustment to the COVID-19 shock“, Ekonomikos biuletenis, Nr. 2, ECB, 2021 m.

-

15 June 2023

-

29 June 2023