Az eurorendszer szakértőinek makrogazdasági prognózisa az euroövezetről, 2023. június

1 Áttekintés

Az euroövezeti gazdaság teljesítménye kissé visszaesett az év elején, de viszonylag rugalmas maradt a gazdaságot sújtó jelentős negatív kínálati sokkokkal szemben. A gazdaság a következő negyedévekben várhatóan újra növekedési pályára áll, ahogy az energiaárak mérséklődnek, erősödik a külső kereslet és megoldódnak a kínálati szűk keresztmetszetek. Utóbbi lehetővé teszi a vállalatok számára, hogy folytassák a jelentős rendeléshátralék pótlását, miközben tovább csökken a bizonytalanság – így a közelmúltban a bankszektorban tapasztalt feszültségekhez kapcsolódó bizonytalanság is. Emellett a reáljövedelmek várhatóan javulni fognak, amit az erős munkaerőpiac támogat, miközben a munkanélküliség újabb alacsony rekordot állított. Bár az EKB monetáris politikájának szigorítása egyre inkább átgyűrűzik a reálgazdaságba, a szigorúbb hitelfeltételek fékező hatásai várhatóan korlátozottak lesznek. Ez a fiskális támogatás fokozatos visszavonásával együtt középtávon visszafogja a gazdasági növekedést. Mindezek eredőjeként a reál-GDP átlagos éves növekedési üteme (a 2022-es 3,5%-ról) 2023-ban várhatóan 0,9%-ra lassul, majd 2024-ben visszatér 1,5%-ra, 2025-ben pedig 1,6%-ra.[1] Az EKB szakértőinek 2023. márciusi prognózisával összehasonlítva a GDP növekedési kilátásait 2023-ra és 2024-re 0,1 százalékponttal lefelé módosítottuk, ami főként a szigorúbb finanszírozási feltételeknek tudható be. A GDP növekedése 2025-ben változatlan marad, mivel az említett hatásokat részben ellensúlyozza a magasabb rendelkezésre álló reáljövedelem és a kisebb bizonytalanság hatása.

A harmonizált fogyasztóiár-indexszel (HICP) mért infláció a korábban vártnál tartósabbnak bizonyul a csökkenő energiaárak és a kínálati szűk keresztmetszetek enyhülése ellenére. Mivel az energiaárak inflációja 2023 folyamán várhatóan egyre negatívabbá válik, és az élelmiszerárak inflációja erősen mérséklődik, a teljes infláció várhatóan tovább csökken, és az év utolsó negyedévében 3% körül lesz. Mindazonáltal az energia- és élelmiszerárak nélkül számított HICP-infláció a prognózis szerint a közeljövőben meghaladja a teljes inflációt, 2024 elejéig fölötte marad, bár az idei második félévtől fokozatosan csökkenő pályát követ. A múltbeli energiaár-sokkhatások és az árazási láncban meglevő egyéb, külső ároldali nyomás közvetett hatásainak fokozatos kifutásával, amely az infláció várható esését mozgatja, a munkaerőköltségek válnak az energiát és élelmiszert nem tartalmazó HICP-infláció motorjává. Az előrejelzési időszak nagy részében a bérnövekedés várhatóan több mint kétszerese lesz a hosszú távú múltbeli átlagnak, ami az inflációs kompenzációnak, a feszes munkaerőpiacnak és a minimálbérek emelkedésének köszönhető. Mindazonáltal a profitráták, amelyek 2022-ben jelentősen bővültek, középtávon várhatóan pufferként szolgálnak majd az említett költségek begyűrűzése ellen. Ezenkívül a monetáris politika az elkövetkező években várhatóan tovább fékezi az inflációs alapfolyamatokat. Összefoglalva, a teljes infláció a 2022-es 8,4%-ról 2023-ban átlagosan 5,4%-ra, 2024-ben 3,0%-ra, 2025-ben pedig 2,2% esik. A 2023. márciusi prognózishoz képest a teljes inflációt a teljes előrejelzési időszakra nézve kissé felfelé módosítottuk. Ennek fő oka az energia- és élelmiszerárak nélküli HICP-infláció jelentős felfelé módosítása, ami a közelmúltbeli vártnál magasabb inflációs eredményeknek és a némileg magasabb fajlagos munkaerőköltségeknek tudható be, ami bőven ellensúlyozta az alacsonyabb energiaár-feltevések és a szigorúbb finanszírozási feltételek hatását.

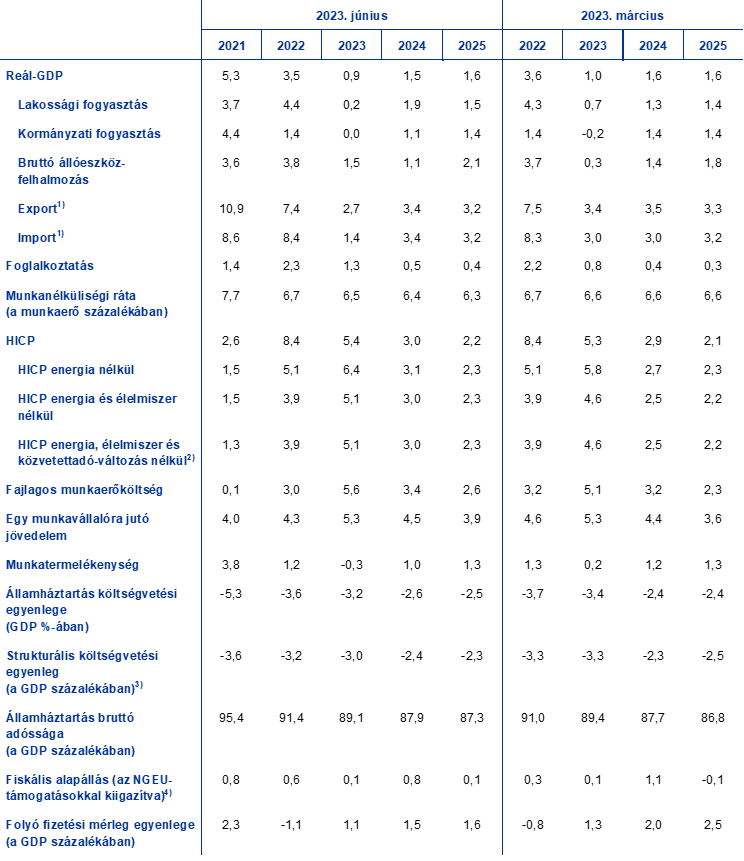

Táblázat

Az euroövezet növekedési és inflációs prognózisai

(éves százalékos változások)

Megjegyzés: A reál-GDP-adatokat szezonálisan és munkanaphatással korrigáltuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

A szakértői prognózist övező bizonytalanság továbbra is nagy, amit a növekedési és inflációs prognózisokat övező bizonytalansági sávok tükröznek (1. és 4. ábra).

2 Reálgazdaság

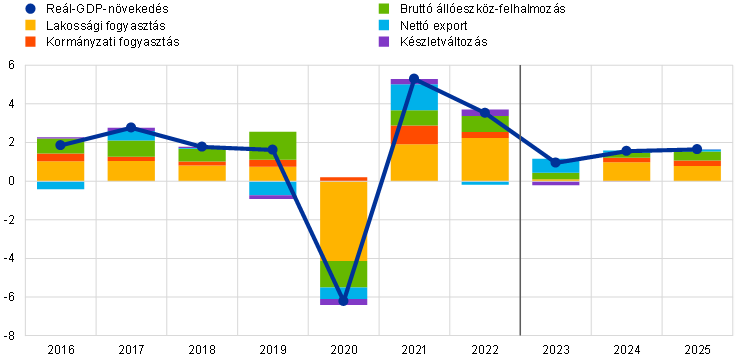

Az euroövezet gazdasági teljesítménye 2023 első negyedévében enyhén romlott,[2] miközben visszaesett a fogyasztás, és a csökkenő energiaimport mellett a nettó export hozzájárulása pozitív volt (1. ábra). Az év elején az ipari termelés erős ütemű volt, aminek hátterében a hosszú távú összehasonlításban jelentős megrendelés-hátralék és a kínálati szűk keresztmetszetek enyhülése állt, márciusban viszont meredeken zuhant. A 2022 utolsó negyedévi havi dinamikából eredő negatív áthúzódó hatások környezetében a felmérési mutatók arra utalnak, hogy a szolgáltatások 2023 első negyedévében támogatták a növekedést. A GDP végső felhasználásának összetevőit tekintve a lakossági fogyasztás visszaesett az erőteljes foglalkoztatásnövekedés ellenére, betudhatóan a magas inflációs környezetben a rendelkezésre álló reáljövedelem gyenge dinamikájának és a szigorodó finanszírozási feltételeknek. Ezzel szemben az első negyedévben a nettó export pozitívan járult hozzá a GDP növekedéséhez, aminek oka főként az importnak a gyengébb belföldi kereslet és az alacsonyabb energiafogyasztás miatti visszaesései.

1. ábra

Az euroövezeti reál-GDP növekedése

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A múltbeli adatok eltérhetnek az Eurostat legutóbbi kiadványaitól (lásd a 2. lábjegyzetet). A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét. A prognózis alappályáját övező, szimmetrikus szerkezetű sávok a bizonytalanság mértékét mutatják. A sávok múltbeli előrejelzési hibákon alapulnak, a kiugró értékekkel való kiigazítás után. A legsötétebbtől a legvilágosabbig a reál-GDP-növekedés adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában olvasható 6. keretes írást.

A GDP-növekedés a prognózis szerint 2023 második negyedévétől megélénkül, az év második felében szilárd marad, ahogy a kínálati szűk keresztmetszetek és az energiasokkok hatása enyhül, valamint a reáljövedelmek a romló feldolgozóipari kilátások ellenére emelkedni kezdenek. Ahogy az infláció csökken, és az élénk munkaerőpiaccal párhuzamosan emelkednek a munkabérek, a rendelkezésre álló reáljövedelem a második negyedévben ismét növekedni fog. A csökkenő bizonytalansággal és a növekvő bizalommal együtt ez megteremti a lakossági fogyasztás fellendülésének lehetőségét. A nettó kereskedelem első negyedévi pozitív hozzájárulása valószínűleg megcsappant a második negyedévben, mivel az import növekedése a javuló belföldi kereslettel összhangban élénkül. Az üzleti és fogyasztói bizalom legtöbb mutatója, valamint a várakozások is összhangban vannak ezzel az értékeléssel. A Beszerzési Menedzser Index (PMI) májusi felmérésének eredményei arra utalnak, hogy a fellendülés hátterében a szolgáltatások állnak, a feldolgozóipar viszont szűkül. A gazdasági teljesítményt a szigorodó finanszírozási feltételek is visszafogják 2023-ban. Összességében a reál-GDP 2023 második és harmadik negyedévében várhatóan 0,3%-kal nő, összhangban a 2023. márciusi prognózissal.

A prognózis szerint középtávon tovább erősödik a GDP-növekedés, amit a reáljövedelem további emelkedése és az erősödő külső kereslet támogat, bár a szigorúbb finanszírozási feltételek és a szigorúbb fiskális alapállás hátráltatja. A reál-GDP növekedése 2023 folyamán várhatóan erősödik, majd 2024–25-ben az előző negyedévhez képest 0,4% körüli ütemben stabilizálódik. A növekedést várhatóan a kínálati sokkok és a bizonytalansággal kapcsolatos elővigyázatossági magatartás lecsengése mellett a mérséklődő inflációs nyomás is erőteljesen támogatja, összefüggésben a foglalkoztatás és a munkajövedelmek szilárd növekedésével, ami lehetővé teszi a rendelkezésre álló reáljövedelem és a fogyasztás folyamatos élénkülését. Ugyanakkor ezen kedvező hatások lendületét mérsékli a finanszírozási feltételek szigorodása, az euro múltbeli felértékelődése és a fiskális támogatások fokozatos visszavonása.

A szigorúbb hitelkínálati feltételek várhatóan korlátozott mértékben gátolják a növekedést, miközben a monetáris politika normalizálásának várhatóan markánsabb negatív hatása lesz. A kamatlábak múltbeli változásai és a piaci alapú várakozások a prognózis adatgyűjtési zárónapján (amint a szakértői prognózisban alkalmazott technikai feltevésekben megjelenik, lásd az 1. keretes írást) negatív hatással lesznek a GDP növekedésére, különösen 2023-ban és 2024-ben.[3] Emellett – amint az EKB legutóbbi euroövezeti banki hitelezési felméréséből kiderül – 2022 decembere óta jelentősen szigorodtak a hitelkínálati feltételek. Ugyanakkor az olyan enyhítő tényezők, mint például a háztartások és a vállalatok mérlegeinek összességében kedvező állapota, például a pandémiával kapcsolatos többletmegtakarítások és a magas jövedelmezőség miatt, várhatóan részben ellensúlyozzák ezt a hatást.

A 2023. decemberi prognózissal összehasonlítva a reál-GDP növekedését 2023-ban és 2024-ben 0,1 százalékponttal lefelé módosítottuk, 2025-ben pedig változatlanul hagytuk. Az értékelés szerint a hitelkínálati feltételek szigorítása 2023-ban a 2023. márciusi előrejelzésben feltételezettnél valamivel nagyobb súllyal esik latba a növekedésre, míg a 2024–25-ös hatások nagyjából változatlanok. A márciusi prognózishoz viszonyítva 2023-ban is gyengébb lesz a készletek hozzájárulása. A közeljövőt követő időszakban a nettó export gyengébb hozzájárulását, különösen 2024-ben, ellensúlyozza majd az erősebb belföldi kereslet, amelyet a rendelkezésre álló reáljövedelem erőteljesebb növekedése és az enyhülő bizonytalanság támogat.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(ellenkező jelzés hiányában éves százalékos változások)

Megjegyzés: A reál-GDP és komponensei, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy a közvetett adók hatásai teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a Központi Bankok Európai Rendszerének meghatározása szerint ideiglenesnek minősített intézkedésektől megtisztított értékeként megadva.

4) Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük. A feltüntetett számadatokat Next Generation EU (NGEU) programból a bevételi oldalon várható támogatásokkal is kiigazítjuk. A negatív számadat a fiskális alapállás lazítására utal.

A reál-GDP összetevőit vizsgálva megállapítható, hogy a bizonytalanság enyhülésével, a reáljövedelmek és a bizalom javulásával párhuzamosan a háztartások reálfogyasztása várhatóan fokozatosan helyreáll. A lakossági fogyasztás 2023 második negyedévétől várhatóan újra lendületet kap, összhangban az infláció esésével és a bizalom helyreállásával, nagyjából semleges fiskális támogatás mellett. A rövid távon túl, az infláció és a bizonytalanság további mérséklődésével és a reáljövedelmek javulásával párhuzamosan a fogyasztás tovább élénkül, a megtakarítások normalizálódásával párhuzamosan valamivel gyorsabban nő, mint a rendelkezésre álló reáljövedelem ugyanakkor a növekedés üteme lassú lesz. A 2023 elején megfigyelhető vártnál gyengébb folyamatok miatt 2023-ra vonatkozóan lefelé módosítottuk a lakossági fogyasztás növekedési ütemét a márciusi prognózissal összehasonlítva. 2024–25-re viszont felfelé módosítottuk, ami mind a munkaerő-, mind a nem munkaerő-komponensek által támogatott erőteljesebb jövedelemnövekedésnek, valamint annak tudható be, hogy 2024-ben korlátozottabb mértékben vonták vissza a fennmaradó fiskális támogatást.

A 2022. évi stagnálást követően a rendelkezésre álló reáljövedelem a csökkenő infláció és az erőteljes bérnövekedés nyomán várhatóan ismét élénkebben növekszik az erős munkaerőpiac környezetében. A rendelkezésre álló reáljövedelem 2022-ben stagnált (az év vége körül visszaesett), ami a magas inflációnak és a fiskális transzfereknek a háztartások jövedelméhez való összességében negatív hozzájárulásának tudható be, ami a koronavírust (Covid19) támogató intézkedések visszavonását tükrözi. A mutató 2023 folyamán a csökkenő, bár még mindig magas inflációval összefüggésben várhatóan fokozatosan helyreáll. A bérek és a nem munkából származó jövedelmek erősödő növekedése és a foglalkoztatás folyamatos bővülése várhatóan támogatja a háztartások vásárlóerejét annak ellenére, hogy az előrejelzési időszakban fokozatosan mérséklődik. A fiskális transzferek a teljes előrejelzési időszakot tekintve nagyjából semleges módon járulnak hozzá a rendelkezésre álló reáljövedelem növekedéséhez. Mivel az infláció várhatóan tovább csökken, és a gazdasági teljesítmény jelentősen erősödik, ami fenntartja az erős munkaerőpiacokat, a rendelkezésre álló reáljövedelem 2024-ben és 2025-ben várhatóan jóval a világjárvány előtti szint fölé emelkedik.

A háztartások megtakarítási rátája 2023-ban várhatóan magas marad, és később is csak kismértékben csökken. A megtakarítási ráta 2022 végén megemelkedett nagyrészt a nagyfokú bizonytalansághoz kapcsolódó elővigyázatossági okok miatt. 2023-ban várhatóan megemelkedett szinten marad, mivel a magasabb kamatok ellensúlyozzák a háztartások azon vágyát, hogy a pandémia után normalizálják megtakarítási magatartásukat. Ahogy a bizonytalanság és az inflációs nyomás tovább enyhül az előrejelzési időszakban, a háztartások megtakarítási rátája várhatóan csökken, bár a pandémia előtti szint felett marad. A nagyrészt a gazdagabb háztartások által felhalmozott és illikvid eszközökben tartott többletmegtakarítás-állomány várhatóan nem fogja jelentősen fellendíteni a fogyasztás növekedését. A magasabb kamatok és a szigorodó hitelkínálati feltételek közepette a háztartások valószínűleg a magasabb hozamú eszközök felé csoportosítják át állományaikat.

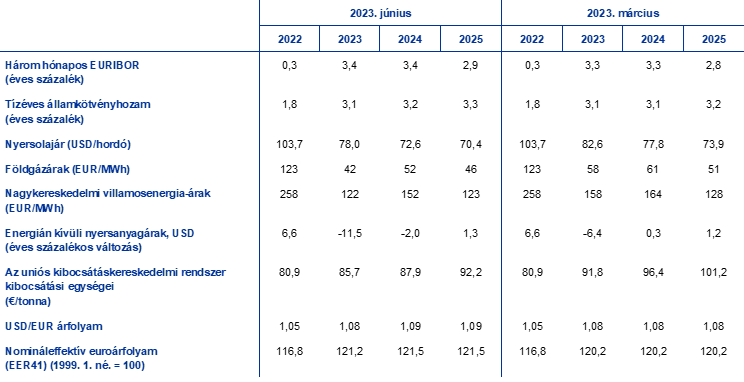

1. keretes írás

Technikai feltevések a kamatlábakról, nyersanyagárakról és árfolyamokról

Az EKB szakértőinek 2023. márciusi prognózisával összehasonlítva az aktuális technikai feltevésekben magasabb kamatlábakat, alacsonyabb olajárakat, jelentősen alacsonyabb nagykereskedelmi gáz- és villamosenergia-árakat, valamint az euro felértékelődését alkalmaztuk. A technikai kamat- és nyersanyagár-feltevések a 2023. május 23-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük, míg a hosszú lejáratú kamatok helyettesítésére a tízéves államkötvényhozamokat használjuk.[4] Mind a rövid, mind a hosszú távú kamatlábak enyhén emelkedtek a 2023. márciusi prognózis adatgyűjtési zárónapja óta, és ezen prognózisokhoz képest mintegy 10 bázisponttal felfelé módosultak, ami mögött az EKB további irányadókamat-emelései állnak.

Táblázat

Technikai feltevések

Az olajárakra vonatkozó technikai feltevések lefelé módosultak, mivel a világpiaci olajkereslettel kapcsolatos aggodalmak erősebbek, mint az elégtelen olajkínálattól való félelmek.[5] Az olajármozgásoknak a márciusi prognózis óta megfigyelhető hajtómotorja egyfelől az amerikai bankszektor feszültségeinek környezetében a világgazdasági kereslettel kapcsolatos aggodalmak (lefelé irányuló nyomás), másfelől pedig a kínai gazdaság újranyitása nyomán megnövekedett kínai kereslet és az OPEC+ szervezet kínálatcsökkentő döntése (felfelé irányuló nyomás). A határidős tőzsdei (futures) olajárgörbe a 2023. márciusi prognózis óta lefelé tolódott (2023-ra 5,5%-kal, 2024-re 6,7%-kal, 2025-re pedig 4,8%-kal), és változatlanul deport állapotban van. A hordónkénti olajár 2023-ban feltehetőleg 78,0 USA-dollár lesz, 2025-ben pedig 70,4 dollárra csökken.

A nagykereskedelmi gáz- és villamosenergia-árak még tovább csökkentek az ukrajnai háború előtti szint alatti tartományban. A magas készletek hozzájárultak a gázárak alacsony szinten tartásához, és az EU jó úton halad, hogy 2023 novemberére elérje 90%-os gáztárolási célkitűzését. Összességében a gáz futures görbe a márciusi prognózisok óta lefelé mozdult el (2023-ra 27%-kal, 2024-re 16%-kal és 2025-re 9%-kal). Az európai gázárak átlaga 2023-ban várhatóan 42 €/MWh lesz, majd 2025-re 46 €/MWh-ra emelkedik. Ami az uniós kibocsátáskereskedelmi rendszer szén-dioxid-kibocsátási egységeit illeti, a határidős tőzsdei árakon alapuló feltételezett pályát a márciusi prognózis óta (körülbelül 9%-kal) lefelé módosítottuk, ami a gyengébb ipari tevékenységnek, valamint a márciusi pénzügyi piaci zavaroknak és technikai tényezőknek tudható be.

Feltevésünk szerint a bilaterális árfolyamok nem változnak az előrejelzési időszakban az adatgyűjtés zárónapját megelőző tíz munkanapon uralkodó átlagos szintről. Mindebből az előrejelzési időszakban 1,09 USD/EUR árfolyam következik, amely 0,8%-kal magasabb a 2023. márciusi prognózis feltevésénél. Az effektív euroárfolyamra vonatkozó feltevés 1,1% körüli felértékelődéssel számol a márciusi prognózishoz viszonyítva.

A szigorúbb finanszírozási feltételek környezetében a lakáscélú beruházások 2023-ban és 2024-ben várhatóan nagymértékben visszaesnek. A lakásberuházások idén és jövőre is csökkenni fognak, aminek oka, hogy az emberek a lakásvásárlási kapacitása elhúzódóan gyenge (aminek mércéje az átlagos jövedelemnek egy tipikus lakásért fizetett átlagos jelzáloghitelhez viszonyított aránya), valamint a gyenge jövedelmezőség (a Tobin-féle Q mutatóval mérve). Az utóbbi negyedévekben a lakásár-ingadozások által vezérelve visszaesett mind a megfizethetőség, mind a jövedelmezőség – amelyek jellemzően ellentétes irányban szoktak mozogni; ennek oka az emelkedő jelzálogkamatok, illetve az építési költségek a mérsékelt lakásár-dinamika és a rendelkezésre álló jövedelem gyenge dinamikája környezetében. Ez – a hitelkínálati korlátokkal együtt – továbbra is erősen visszafogja a lakásberuházások szintjét. Bár a becslések szerint a lakáscélú beruházások növekedése (a néhány országban tapasztalható kínálati szűk keresztmetszetek és kedvező időjárási feltételek enyhülése miatt) átmenetileg pozitívvá vált az első negyedévben, a 2022 második negyedévében kezdődött elhúzódó visszaesés várhatóan 2024-ig folytatódik. A lakáscélú beruházások növekedési trendje várhatóan 2025-ben tér vissza, a jelzálog-kamatlábak és az építési költségek stabilizálódásával párhuzamosan pedig a megfizethetőség és jövedelmezőség javul.

A vállalati beruházásokat várhatóan mérséklik a szigorúbb finanszírozási költségek és hitelkínálati feltételek, majd a vizsgált időszak későbbi részében helyreáll az erősebb ütem. A 2022. negyedik negyedévi erőteljes visszaesést követően 2023-ban a vállalati beruházások növekedésének élénkülésére számítunk, ami ellentétes a márciusi prognózisban jelzett folyamatos zsugorodással. Az ír szellemi tulajdont megtestesítő termékekbe való igen volatilis befektetéseket nem számítva[6] a vállalati beruházások 2022 negyedik negyedévében sokkal kevésbé estek vissza, majd 2023 első negyedévében a visszaesés teljesen megállt. Mindent egybevetve, a vállalati beruházásnövekedés várhatóan pozitív előjelet ölt, de 2023-ban és 2024-ben visszafogott lesz, ahogy a hitelkínálati hatások egyre inkább csökkentik a mozgásteret, emelkednek a bérköltségek, és visszavonják a fiskális támogató intézkedéseket. 2025-ben – különösen a zöld átálláshoz és a digitalizációhoz kapcsolódó, és a Next Generation EU (NGEU) program által ösztönzött – beruházások ismét felgyorsulnak, ami részben a növekvő belföldi és külső keresletet, valamint a profitnövekedést tükrözi.

2. keretes írás

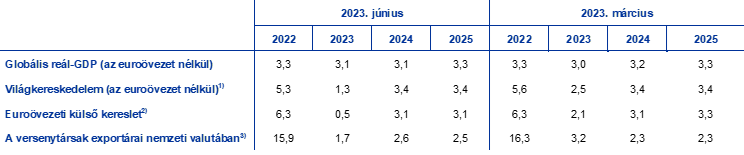

A nemzetközi környezet

A világgazdaság az évet nagyobb lendülettel kezdte, az előrejelzési időszakban várhatóan mérsékelten bővül, majd 2025-ben valamelyest felgyorsul. Az (euroövezet nélküli) globális GDP-növekedés 2023 első negyedévében a vártnál kedvezőbben alakult: mind Kínában, mind az Egyesült Államokban a vártnál nagyobb volt a növekedés, ami Kína esetében a pandémiás korlátozások feloldását követő gyorsabb és a vártnál erőteljesebb kilábaláshoz, az USA esetében pedig a rugalmas munkaerőpiachoz köthető. Az amerikai bankszektor március eleji hanyatlása a globális pénzügyi piacokon rövid ideig tartó, akut stresszhelyzetet generált. Azóta azonban – a huzamosan tartó bizonytalanság ellenére – a legtöbb eszközosztályban sikerült ledolgozni a veszteségeket. A világgazdaságban (az euroövezetet kivéve) idén és jövőre 3,1%-os növekedést prognosztizálunk. Az ütem 2025-ben várhatóan 3,3%-ra emelkedik. A 2023. márciusi prognózishoz képest a növekedési kilátások nagyjából változatlanok.

A gazdasági teljesítmény pozitív lendülete ellenére a világkereskedelem továbbra is gyenge, mivel a világpiaci keresletben csökken a kereskedelem intenzitása, de középtávon várhatóan nagyobb összhangba kerül a reál-GDP-növekedéssel. A kereskedelem jelenlegi kisebb növekedési intenzitása több tényezőből ered, úgymint a fogyasztási szokások pandémia utáni átcsoportosítása az árukról a szolgáltatásokba, valamint a magasabb kamatlábak miatti kevesebb beruházás. Ennek eredményeként a világkereskedelem 2023-ban várhatóan 1,3%-kal nő, ami a hosszú távú átlagához és a globális növekedéshez képest különösen visszafogott ütem. Mivel a fejlett gazdaságokban a fogyasztási szokások összetétele várhatóan fokozatosan normalizálódik az előrejelzési időszakban, a beruházások élénkülésével párhuzamosan a világkereskedelem 2024-ben és 2025-ben csak kevéssel a globális növekedés üteme felett fog bővülni. Az euroövezet külső kereslete várhatóan hasonló pályát követ: idén 0,5%-kal nő, majd 2024-ben és 2025-ben 3,1%-ra gyorsul. A világkereskedelemre és az euroövezet külső keresletére vonatkozó prognózis az idei évre lefelé módosult– nagyrészt a korábban becsültnél gyengébb év végi külkereskedelmi teljesítményből eredő jelentős negatív áthúzódó hatások miatt –, ezt követően pedig nagyjából változatlanok marad.

Táblázat

A nemzetközi környezet

(éves százalékos változások)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

3) Az euroövezet kereskedelmi partnerei exportdeflátorainak súlyozott átlagaként számítjuk.

Az ároldali nyomás továbbra is magas a világgazdaságban, míg az euroövezet kereskedelmi partnereinek exportárai az előrejelzési időszak során visszafogott ütemben emelkednek. A világgazdaságban a fogyasztóiár-index alapján mért inflációs ráták 2022 harmadik negyedévében 8,3%-os rekordot értek el. Azóta csökkentek az enyhülő kínálati fennakadások, az alacsonyabb szállítási költségek, a zuhanó energiaárak és a világszerte összehangolt monetáris politikai szigorítás miatti gyengébb kereslet környezetében. A rugalmas munkaerőpiacok és az erőteljes bérnövekedés azonban – különösen az euroövezeten kívüli legfontosabb fejlett gazdaságokban – arra utal, hogy a világgazdaságban továbbra is erős inflációs alapfolyamatok zajlanak, és a dezinfláció valószínűleg fokozatos lesz. A nyersanyagárakat érintő negatív bázishatások következtében az euroövezeti versenytársak (nemzeti valutában kifejezett) exportárainak növekedése a 2022 második negyedévében elért rekord óta rohamosan csökken, és a trend a technikai feltevések alakulását tükrözve rövid távon várhatóan folytatódik. Az előrejelzési időszak hátralévő részében a versenytársak árai várhatóan jobban összhangban lesznek a hosszú időszakban mért átlagokkal, ahogy a belföldi és külföldi árazási láncon jelentkező erős nyomás várhatóan megszűnik.

Az euroövezet exportja váratóan élénkebb ütemben bővül, amit a kínálati szűk keresztmetszetek lecsengésével párhuzamosan javuló külső kereslet támogat. Az elmúlt két negyedévben megfigyelt visszaesés után az euroövezet reálexportja a becslések szerint a kínálati szűk keresztmetszetek javulásával és az euroövezeti utazási szolgáltatások iránti megnövekedett kereslettel összhangban bővül. Az említett tényezők várhatóan nagyobb súllyal esnek a latba, mint az euroövezet árversenyképességének közelmúltbeli romlása. Az árversenyképesség mindemellett még mindig jelentősen jobb, mint a pandémia előtt. A prognózis szerint tehát az euroövezet exportőrei általánosan további exportpiaci részesedésre tesznek szert. Ugyanakkor az euroövezet importnövekedése a prognózis szerint rövid távon gyenge lesz a visszafogott energiaimport és a gyenge belföldi kereslet mellett, de a belföldi kereslet helyreállásával középtávon várhatóan ismét fellendül. Mindent egybevetve, a gyengébb import és az exportnövekedés együttesen azt valószínűsíti, hogy 2023-ban a nettó kereskedelem pozitívan járul hozzá a GDP növekedéséhez (2. ábra). A csökkenő energiaárak rövid távon az euroövezetben cserearányjavuláshoz vezettek, és az előrejelzési időszakban további szerény javulásra lehet számítani. A cserearányok javulása várhatóan hozzájárul az euroövezet folyó fizetési mérlegének bővüléséhez, amely a prognózis szerint 2023-ban helyre áll, 2024-ben és 2025-ben pedig kissé tovább javul.

2. ábra

Az euroövezet reál-GDP-je – fő kiadási komponensek szerinti bontás

(éves százalékos változások, százalékpontos hozzájárulások)

Megjegyzés: Az adatokat szezonálisan és munkanaphatással kiigazítottuk. A múltbeli adatok a prognózis adatgyűjtési zárónapja után beérkező adatközlések miatt eltérhetnek az Eurostat legutóbb publikált adataitól. A függőleges vonal jelzi az előrejelzési időszak kezdetét.

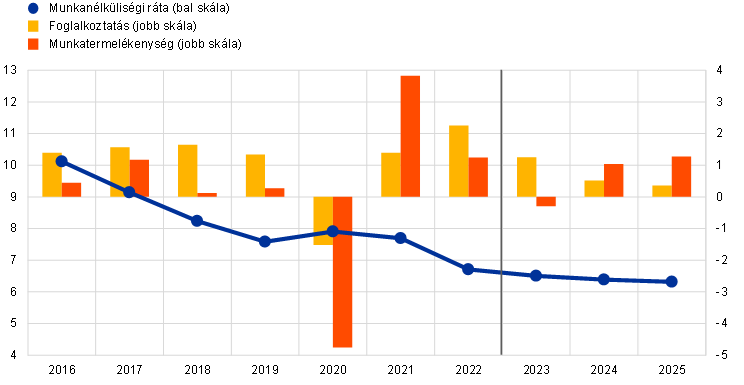

A munkaerőpiac a prognózis szerint továbbra is teherbíró és feszes marad az előrejelzési időszakban (3. ábra). A foglalkoztatás 2023 első negyedévében erőteljesen, 0,6%-kal nőtt az előző negyedévhez képest, a reál-GDP enyhe csökkenése ellenére. Ez elsősorban az erőteljes munkaerő-növekedésnek volt köszönhető. A foglalkoztatás 2023-ban várhatóan 1,3%-kal nő, de az előrejelzési időszak hátralevő részében lassul, egészen 0,4%-ig 2025-ben. Az előrejelzések szerint a munkanélküliségi ráta a már korábban is hosszú időszakot tekintve alacsony szintről 2025-re 6,3%-ra csökken. Az egy foglalkoztatottra jutó átlagos ledolgozott órák száma a prognózis szerint tovább emelkedik az előrejelzési időszakban – szemben a világjárványt megelőző években tapasztalt csökkenő tendenciával –, de a jelek szerint 2025 negyedik negyedévében is a válság előtti szint alatt marad. A termelékenységnövekedés, amely az elmúlt negyedévekben meredeken visszaesett, és 2023 első negyedévében 0,6%-kal csökkent, a prognózis szerint idén éri el a mélypontját, majd 2024-ben és 2025-ben a hosszú időszakban mért átlag fölé emelkedik.

3. ábra

Az euroövezeti munkaerőpiac

(a munkaerő százalékában (bal skála), éves százalékos változások (jobb skála)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

3 A fiskális kilátások

A diszkrecionális fiskális politikai intézkedések változásai euroövezeti szinten viszonylag korlátozottak voltak a 2023. márciusi prognózisok óta. 2023-ban a fiskális feltevések módosításai főként az energiaválságra válaszul hozott fiskális támogató intézkedések és a magas, a GDP mintegy 1,6%-át elérő inflációhoz kapcsolódnak, szemben a márciusi prognózisokban szereplő, a GDP 1,8%-ának megfelelő mértékkel. Az euroövezeti szinten megfigyelhető meglehetősen korlátozott korrekció viszont az országok közötti heterogenitás eredménye. Egyrészt a nagykereskedelmi energiaárak további csökkenése bizonyos intézkedések – különösen a több országban bevezetett gáz- és villamosenergiaár-plafonok – alacsonyabb fiskális költségeit vonja maga után. Másrészt a fiskális támogatás nagy része – elsősorban a közvetlen jövedelemadó-támogatás vagy héakulcs-csökkentést biztosító intézkedések – nem függ közvetlenül az energiaáraktól. Ráadásul, néhány ország esetében a fiskális támogatást némileg felfelé módosítottuk a márciusi prognózishoz képest, miután 2023-ra is meghosszabbították az intézkedéseket vagy az euroövezeti kormányok által készített 2023. évi stabilitási programokkal összefüggésben aktualizált becslések kapcsán. 2023-tól eltérően a diszkrecionális intézkedések 2024-re vonatkozó módosításai a márciusi prognózishoz képest kisebb fiskális szigorítást vonnak maguk után. Az energiával kapcsolatos intézkedések hatásának megfordulása mellett a korrekciók az állami beruházások növekedéséből erednek, ami részben az NGEU által finanszírozott projektek bizonyos mértékű elhalasztását, a némileg magasabb nyugdíjkiadásokat, a közvetlen adók és társadalombiztosítási járulékok további csökkentését, valamint több országban az az állami szektorbeli bérek erősebb növekedését tükrözi. Az NGEU-támogatásokhoz igazított euroövezeti fiskális alapállás az előrejelzések szerint 2023-ban nagyjából kiegyensúlyozott lesz, 2024-ben jelentősen szigorodik – ahogy a 2023-as energia- és inflációs támogatás mintegy 70%-át vélhetően visszavonják –, majd 2025-ben nagyjából egyensúlyban lesz. Mindazonáltal 2019-cel, a pandémia előtti időszakkal összehasonlítva a 2023. júniusi alapprognózis továbbra is jelentős fiskális támogatással számol.

Az euroövezet fiskális kilátásai az előrejelzési időszakban előreláthatólag javulni fognak. A 2022. évi jelentős csökkenést követően az övezet költségvetési hiánya 2023–24 folyamán várhatóan lassabb ütemben, 2025-ben pedig csekély mértékben tovább csökken (a GDP 2,5%-ára). A költségvetési egyenleg 2022-höz viszonyított csökkenését az előrejelzési időszak végén a ciklikusan kiigazított elsődleges egyenleg javulása magyarázza, valamint korlátozottabb mértékben a jobb ciklikus fiskális komponens, miközben a kamatfizetésnek a GDP-ben elfoglalt aránya az előrejelzési időszakban fokozatosan emelkedik. Az euroövezeti adósság várhatóan tovább csökken – bár 2022 után lassabban, majd 2025-ben kevéssel a GDP 87,3%-a alá esik. Ez főként a negatív kamatláb-növekedés különbözeteknek tudható be, amelyek bőven ellensúlyozzák a tartós elsődleges hiányt. Mindazonáltal 2025-ben mind a hiány-, mind az eladósodottsági ráták várhatóan a pandémia előtti szintek felett maradnak. A márciusi prognózissal összevetve a költségvetési egyenleg nagyjából változatlan marad a horizont végén, míg az adósságrátát 2023–25-ben némileg felfelé módosítottuk, főként a kevésbé kedvező kamatláb–növekedés különbözetek okán.

4 Árak és költségek

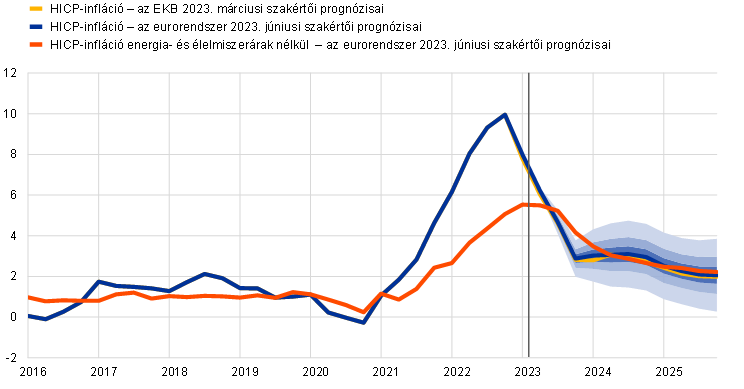

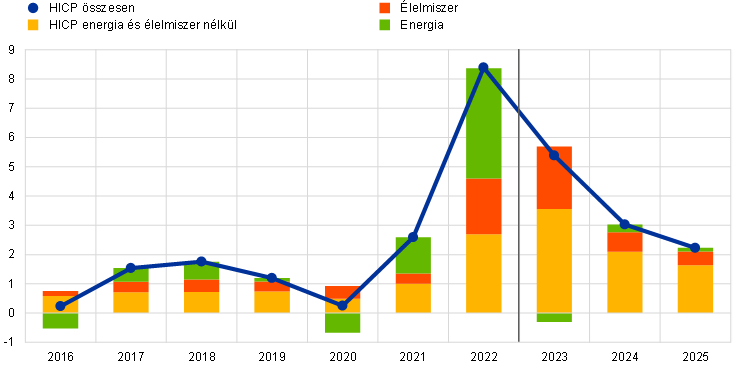

A HICP-vel mért infláció 2023-ban előreláthatólag átlagosan 5,4%-ra esik, majd 2024-ben tovább csökken 3,0%-ra, 2025-ben pedig 2,2%-ra. A 2023. évi meredek csökkenést követően az infláció 2024-ben várhatóan 3,0% körül mozog, majd 2025-ben fokozatosan tovább csökken (4. ábra). A csökkenés azt tükrözi, hogy az előrejelzési időszakban valamennyi fő inflációs komponens éves változási üteme különféle mértékben visszaesett, a pályára kihatottak a fiskális politikai intézkedések és a nyersanyagár-feltevések (5. ábra).

4. ábra

Euroövezeti HICP-infláció

(éves százalékos változások)

Megjegyzés: A függőleges vonal jelzi a jelenlegi előrejelzési időszak kezdetét. A HICP-inflációra vonatkozó központi prognózisok körüli sávokat a kiugró értékek miatti kiigazítás után számított múltbeli előrejelzési hibák alapján határozzuk meg. A legsötétebbtől a legvilágosabbig a HICP-inflációs eredmények adott intervallumba tartozásának 30%-os, 60%-os és 90%-os valószínűségét mutatják. További információkért lásd: Az EKB szakértőinek az euroövezetre vonatkozó 2023. márciusi makrogazdasági prognózisában olvasható 6. keretes írást.

A HICP-infláció 2023 folyamán várhatóan gyors ütemben tovább csökken, aminek motorja a lefelé irányuló bázishatások, az alacsonyabb energiaárak és az árazási láncban érzékelhető nyomás enyhülése. A lefelé irányuló bázishatások és a csökkenő energiahordozó-ár feltevés miatt az energiainfláció várhatóan markáns szerepet játszik a visszaesésben. Az élelmiszerár-infláció fokozatosabban csökken, ahogy a lefelé irányuló bázishatásokat, valamint a csökkenő energiaár- és élelmiszer-nyersanyagár feltevések hatását mérséklik az emelkedő profitráták, a dinamikus munkaerőköltség-növekedés és a múltbeli kedvezőtlen időjárási viszonyok késleltetett hatása. Az energia- és élelmiszerárak nélküli HICP-infláció 2023 folyamán várhatóan fokozatosan mérséklődik, mivel az árazási láncban jelentkező, enyhülő nyomás előreláthatólag túlsúlyba kerül az erősödő bérnövekedésből eredő felfelé irányuló nyomással szemben. Az euro közelmúltbeli felértékelődéséből eredő lefelé irányuló hatások és a kínálati szűk keresztmetszetek enyhülése várhatóan erősíti az árazási láncban megfigyelhető, a termelői árak erős növekedéséből korábban származó nyomást. Ugyanakkor rövid távon az erőteljes idegenforgalmi kereslet és az emelkedő munkaerőköltség-oldali nyomás várhatóan támogatja az energiát és élelmiszert nem tartalmazó HICP-inflációt, amely valószínűleg a nyár folyamán is magas szinten marad, majd ezt követően fokozatosan visszaesik.

Az energiainfláció a fiskális intézkedések kivonásával kapcsolatos 2024-es emelkedés után 2025-ben várhatóan lefelé hat a HICP-infláció növekedésére. Ez az alakulás a 2024 és 2025 közötti nagykereskedelmi kőolaj-, gáz- és villamosenergia-árakra vonatkozó technikai feltevések lefelé ívelő pályáját tükrözi. Az energiainfláció 2024-re várt újbóli élénkülése elsősorban az erős felfelé irányuló bázishatásoknak és a gáz- és villamosenergia-inflációt mérséklő számos kormányzati intézkedés fokozatos megszüntetésének tudható be.

Az élelmiszerinfláció az előrejelzési időszak későbbi éveiben a nyersanyagárakra vonatkozó feltevésekkel összhangban várhatóan csökken. A munkaerőköltségek alakulása válik várhatóan az élelmiszerár-infláció fontos hajtómotorjává, mivel az élelmiszer- és energia nyersanyagárak az előrejelzési időszak végéig várhatóan tovább csökkennek, bár továbbra is a 2022 előtti szintek felett tartózkodnak.

Az energiát és élelmiszert nem tartalmazó HICP-infláció középtávon várhatóan fokozatosan tovább csökken, bár az egész előrejelzési időszakban várt gyors bérnövekedés miatt megemelkedett szinten marad. A 2023-as 5,1%-ról 2025-re várhatóan 2,3%-ra való visszaesés az energiaárak közvetett hatásainak lecsengését, a kínálati szűk keresztmetszetek eltűnését, a monetáris politikai szigorítás visszafogó hatását és a világjárvány nyomán megfigyelhető erőteljes élénkülést követő keresletnormalizálódást tükrözi. Ugyanakkor az energiát és élelmiszert nem tartalmazó HICP-infláció a fajlagos munkaerőköltségeknek főként a bérnövekedésnek betudható erős dinamikája miatt – amelyet részben tompít az egységnyi profit 2024-es csökkenése – középtávon jóval az 1,5%-os hosszútávú múltbeli átlag felett tartózkodik.

5. ábra

Az euroövezet HICP-inflációja – fő komponensek szerinti bontásban

(éves százalékos változások; százalékpontban)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

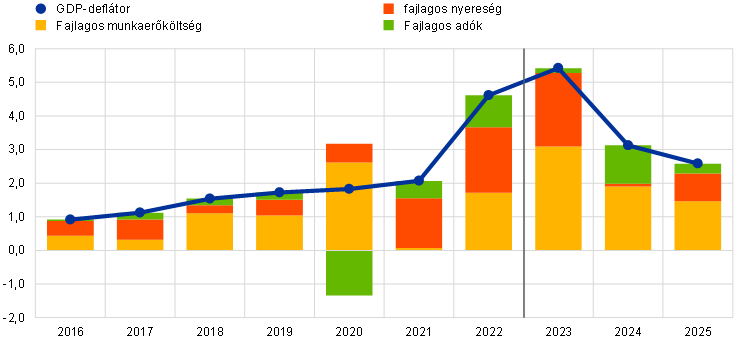

A bérek a prognózis szerint jóval a múltbeli átlag feletti ütemben emelkednek, ami az inflációs kompenzációnak és a feszes munkaerőpiacnak, valamint a minimálbérek emelkedésének tudható be. Az egy munkavállalóra jutó jövedelem növekedési üteme az előrejelzés szerint a 2023. évi 5,3%-ról 2024-ben 4,5%-ra, 2025-ben pedig 3,9%-ra csökken, miközben mind az állami, mind a lakossági szektorban a bérnövekedés várhatóan jóval meghaladja a múltbeli átlagot. 2023-ban ez az adat változatlan a márciusi prognózishoz hasonlítva, míg 2024-ben és 2025-ben erősebb növekedés várható, ami a szűkülő munkaerőpiaccal magyarázható. Az infláció megugrása óta bekövetkezett vásárlóerő-veszteség pótlására várhatóan csak az előrejelzési időszak végén kerül sor. A fajlagos munkaerőköltség növekedése 2023-ban várhatóan tetőzik, majd 2024-ben és 2025-ben visszaesik, a bérnövekedés csökkenésével és a termelékenység növekedésének helyreállásával párhuzamosan.

A kínálati szűk keresztmetszetek megszűnése, a 2023. évi gyenge aggregált kereslet és az előrejelzési időszak nagy részében tapasztalt erőteljes bérnövekedés összhangban van az időszak folyamán csökkenő profitmutatókkal. 2021-ben és 2022-ben rendkívüli tényezők támogatták a vállalati profitrátákat, és ez valószínűleg 2023-ban is folytatódik (6. ábra).[7] A pandémiával kapcsolatos felgyülemlett kereslet lecsengése, a kínálati szűk keresztmetszetek lazulása és a monetáris politika szigorításából eredő fékező hatások fokozott nyomást gyakorolhatnak a fajlagos nyereségekre, hogy semlegesítsék az erőteljes bérnövekedés hatását és az ebből következő fajlagos munkaköltség-növekedést. Másrészt az energiaárak normalizálódása várhatóan cserearány-javuláshoz vezet, és így bizonyos mértékig mérsékelni fogja a gyorsabb bérnövekedés és a gyengébb belföldi kereslet fajlagos nyereségre gyakorolt negatív hatását.

6. ábra

Euroövezeti GDP-deflátor – jövedelemoldali bontás

(éves százalékos változások százalékpontban)

Megjegyzés: A függőleges vonal jelzi az aktuális előrejelzési időszak kezdetét.

A 2022. évi megugrást követően az importárak éves növekedési üteme 2023-ban várhatóan negatívvá válik, ami az előrejelzési időszakban a cserearányok javulásához vezet. A 2022. évi 17,2%-os emelkedést követően az importdeflátor várhatóan meredeken csökken, 2023-ban pedig zsugorodik, majd 2024-ben és 2025-ben pozitívvá válik, összhangban az olaj-, gáz- és egyéb nyersanyagárak feltételezett visszaesésével és az importált termelési tényezők kínálatában meglevő szűk keresztmetszetek lazulásával.

A 2023. márciusi prognózissal összevetve a HICP-inflációs prognózist az előrejelzési időszak minden egyes évére 0,1 százalékponttal felfelé módosítottuk. Az energiakomponensek lefelé történő módosítását ellensúlyozzák a nem energiajellegű komponensek felfelé történő módosításai. A nem várt felfelé irányuló meglepetésadatok és az erőteljesebb bérnövekedés miatt az élelmiszerárak inflációját felfelé módosítottuk, az energia- és élelmiszer-nyersanyagok árára vonatkozó gyengébb technikai feltevések ellenére. Az energia- és élelmiszerárakat nem tartalmazó HICP-inflációt mind rövid távon, mind középtávon felfelé módosítottuk, ami az előbbi esetben nagyrészt a közelmúltbeli adatmeglepetéseknek tudható be, amelyek az alacsonyabb energiaárakkal kapcsolatos közvetett hatások várható mérséklődésében hatnak dominánsan, az utóbbi esetben pedig az inflációs alapfolyamatok tartósságát és a fajlagos munkaerőköltség növekedéséből eredő erősebb nyomást tükrözik.

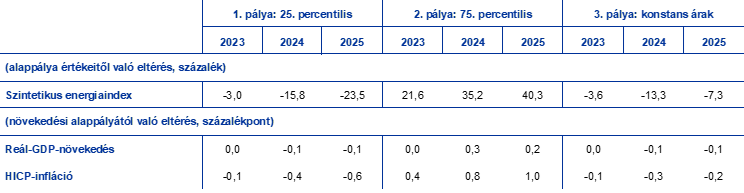

3. keretes írás

Érzékenységi elemzés: alternatív energiaár-pályák

Tekintettel az energiaárak jövőbeli alakulását övező jelentős bizonytalanságra - a HICP-infláció és a reál-GDP-növekedés kilátásaira gyakorolt hatások felméréséhez - az olajárak alternatív pályáját az opciókból számított implikált olaj- és gázárakból és konstans árpályából származtatjuk. Ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely ötvözi mind az olajra, mind a gázra vonatkozó futures árakat. A lefelé és felfelé irányuló alternatív pályákat a 2023. május 23-án (a technikai alapfeltevések zárónapján) érvényes olaj- és gázárakra vonatkozó opciók által implikált semleges sűrűség 25. és 75. percentilisei alapján határozzuk meg. Mindkét eloszlás a 2023. júniusi prognózisban szereplő technikai feltevések felfelé irányuló kockázatait jelzi, amelyek különösen markánsak a futures gázárak esetében. Ezen túlmenően mind az olaj-, mind a gázárak esetében konstans árfeltevést veszünk figyelembe. Az alternatív pályák hatásait az EKB és az eurorendszer prognózisaiban alkalmazott számos makrogazdasági modell alapján értékeljük. A modellek szerint a reál-GDP-növekedésére és az inflációra gyakorolt átlagos hatásokat az alábbi táblázat mutatja be.

Táblázat

Az alternatív energiaár-pályák hatásai

Megjegyzés: Ebben az érzékenységi elemzésben szintetikus energiaár-indexet alkalmazunk, amely ötvözi az olaj- és gázfutures-árakat. A 25. és 75. percentilis a 2023. május 23-i olajáropciók által implikált semleges sűrűségekre vonatkozik. A konstans olaj- és gázárak az ugyanabban az időpontban érvényes megfelelő értéket veszik. A makrogazdasági hatásokat az EKB és az eurorendszer több szakértői makrogazdasági modelljének átlagaként mutatjuk ki.

4. keretes írás

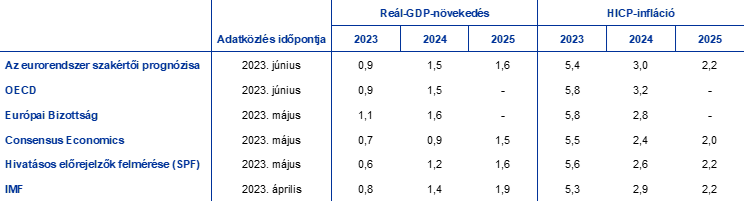

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és lakossági szektorbeli intézmény készít előrejelzést. Ezeket ugyanakkor sem egymással, sem az eurorendszer szakértői makrogazdasági prognózisával nem lehet közvetlenül összevetni, mivel eltérő időpontokban véglegesítették őket. Továbbá a prognózisok készítése során a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj, gáz és az egyéb nyersanyagok árára – vonatkozó feltevéseket is más módszerekkel alakítják ki. Végül a különféle előrejelzésekben eltér a munkanapok szerinti kiigazítás módszere is.

Táblázat

Az euroövezeti reál-GDP növekedésére és a HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változások)

Forrás: Az OECD 2023. júniusi 113. gazdasági előrejelzése, 2023. június 7.; az Európai Bizottság 2023. tavaszi gazdasági előrejelzése, 2023. május 15.; a Consensus Economics előrejelzései, 2023. május 11. (a 2023. áprilisi felmérésből származó 2025-ös adatok); az EKB hivatásos előrejelzőkkel készített felmérése, 2023. május 5.; a Nemzetközi Valutaalap (IMF) világgazdasági előrejelzése, 2023. április 11.

Megjegyzés: Az eurorendszer szakértőinek makrogazdasági prognózisa munkanappal kiigazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e vagy sem.

Az eurorendszer szakértőinek 2023. júniusi prognózisa a GDP-növekedésre és az inflációra vonatkozó egyéb előrejelzések tartományán belülre esik. Az eurorendszer szakértőinek GDP-növekedési prognózisa összhangban van az OECD előrejelzésével, némileg elmarad az Európai Bizottság előrejelzésétől, de magasabb, mint az IMF és a lakossági szektor 2023–24-es időszakra vonatkozó előrejelzései. Ami a HICP-inflációt illeti, az eurorendszer 2024-re vonatkozó szakértői prognózisa a legmagasabb előrejelzések között szerepel, de 0,2 százalékponttal elmarad az OECD előrejelzésétől. 2025-re ez a mutató a többi előrejelzés szűk tartományának felső szélén helyezkedik el, de összhangban van az IMF és a hivatásos előrejelzők felmérésében jósolt adatokkal.

© Európai Központi Bank, 2023

Postacím: 60640 Frankfurt am Main, Németország

Telefon: +49 69 1344 0

Honlap: www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában.

HTML ISBN 978-92-899-5732-8, ISSN 2529-475X, doi:10.2866/395046, QB-CF-23-001-HU-Q

A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2023. május 23. A világgazdaságra vonatkozó prognózist 2023. május 23-án, az euroövezetre vonatkozó makrogazdasági prognózist pedig május 31-én véglegesítettük. Bár ez egy nappal az Eurostat 2023. májusi euroövezeti HICP-gyorsbecslésének közzététele előtt volt, a prognózisok az euroövezet több mint 80%-át lefedő korábbi nemzeti gyorsbecsléseket is tartalmazzák. Az aktuális prognózis a 2023–25-ös időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd a „The performance of the Eurosystem/ECB staff macroeconomic projections since the financial crisis” (Az eurorendszer/EKB szakértői makrogazdasági prognózisának eredményessége a pénzügyi válság óta) című cikket, Gazdasági jelentés, 8. sz., EKB, 2019. Lásd még a legfontosabb táblázatok és ábrák alapjául szolgáló adatokat a http://www.ecb.europa.eu/pub/projections/html/index.hu.html oldalon. Az EKB és az eurorendszer szakértőinek korábbi makrogazdasági prognózisait tartalmazó teljes adatbázis a https://sdw.ecb.europa.eu/browseSelection.do?node=5275746 címen érhető el.

Az eurorendszer szakértőinek 2023. júniusi prognózisa szerint az euroövezet reál-GDP-je 2023 első negyedévében 0,1%-kal nő, ami 0,2 százalékponttal meghaladja az Eurostat 2023. június 8-án, a prognózisok zárónapja után közzétett becslését. Ez az eltérés nagyban összefügg azzal, hogy több kisebb, különösen volatilis negyedéves adattal rendelkező euroövezeti országra vonatkozó, gyakran jelentősebb revízióval készült prognózisok éves gyakorisággal készülnek, és az euroövezetre vonatkozó negyedéves prognózisok céljából interpoláljuk őket. Ez a megközelítés simább negyedéves profilt eredményez, mint a hivatalos Eurostat-becslésekben, amelyek az összes euroövezeti országra vonatkozó negyedéves információkon alapulnak. Ráadásul, néhány országos adat csak a 2023. júniusi prognózis adatgyűjtési zárónapja után vált elérhetővé.

Lásd: „A model-based assessment of the macroeconomic impact of the ECB’s monetary policy tightening in 2021” (Az EKB 2021. december óta végzett monetáris politikai szigorítása makrogazdasági hatásának modellalapú értékelése) című keretes írást, Gazdasági jelentés, 3. sz., EKB, 2023.

A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés alapja a tízéves referencia-kötvényhozamok súlyozott országos átlaga, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakban konstansnak vesszük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban konstansnak tekintjük.

A nyersanyagárakra vonatkozó technikai feltevések a futures piac által jelzett pályán alapulnak, az adatgyűjtés 2023. május 23-i zárónapja előtti kéthetes periódus átlagát véve.

Lásd „Intangible assets of multinational enterprises in Ireland and their impact on euro area GDP” (A multinacionális vállalatok immateriális eszközei Írországban és azoknak az euroövezeti GDP-re gyakorolt hatásuk) című keretes írást, Gazdasági jelentés, 3. sz., EKB, 2023.

A GDP-deflátor lebontásával és a fajlagos nyereség inflációs elemzésben betöltött szerepével kapcsolatos további információkért lásd: Arce, O., Hahn, E. és Koester, G., „How tit-for-tat inflation can make everyone poorer”, (Hogyan szegényíthet el a „fogat fogért” infláció mindenkit) EKB-blog, 2023. március 30., valamint E. Hahn „How do profits shape domestic price pressures in the euro area?” (Hogyan alakítják a nyereségek a belföldi ároldali nyomást az euroövezetben?) című keretes írása, Gazdasági jelentés, 6. szám, EKB, 2019, valamint E. Hahn „The role of profit margin in the adjustment to the COVID-19 shock” (A profitráták szerepe a Covid19-sokk miatti kiigazításban), Gazdasági jelentés, 2. szám, EKB, 2021.

-

15 June 2023

-

29 June 2023