1 Überblick

Die anhaltend hohe geopolitische und politische Unsicherheit dürfte das Wirtschaftswachstum im Euroraum belasten und die erwartete Erholung bremsen. Bereits Ende 2024 war das Wachstum etwas schwächer ausgefallen als erwartet. Sowohl auf nationaler Ebene als auch in Bezug auf den Handel ist die geo- und wirtschaftspolitische Ungewissheit groß. Auch wenn in der Basisprojektion nur die Auswirkungen neuer Zölle auf den Handel zwischen den Vereinigten Staaten und China berücksichtigt sind, dürften die negativen Auswirkungen der Unsicherheit, die angesichts möglicher weiterer Änderungen der internationalen Handelspolitik insbesondere gegenüber der Europäischen Union besteht, die Exporte des Euroraums und die hiesigen Investitionen belasten. In Verbindung mit den anhaltenden Herausforderungen im Hinblick auf die Wettbewerbsfähigkeit dürfte dies zu einem weiteren Rückgang des Exportmarktanteils des Euroraums führen. Trotz dieser widrigen Faktoren sind indes die Voraussetzungen dafür gegeben, dass das BIP-Wachstum im Euroraum über den Projektionszeitraum hinweg wieder an Fahrt gewinnt. Steigende Reallöhne und Beschäftigtenzahlen dürften vor dem Hintergrund eines starken Arbeitsmarkts, der sich allerdings abkühlt, eine Erholung stützen, zu der der Konsum nach wie vor einen wesentlichen Wachstumsbeitrag leistet. Die Binnennachfrage sollte auch durch eine Lockerung der Finanzierungsbedingungen gestützt werden, die sich aus den Markterwartungen zur künftigen Zinsentwicklung ergibt. Der Arbeitsmarkt dürfte robust bleiben, wobei die Arbeitslosenquote im Jahr 2025 bei durchschnittlich 6,3 % liegen und 2027 auf 6,2 % sinken sollte. Einige konjunkturelle Faktoren, die in jüngster Zeit zu Produktivitätseinbußen geführt haben, schwächen sich allmählich ab. Daher dürfte die Produktivität über den Projektionszeitraum hinweg steigen, wenngleich strukturelle Herausforderungen bestehen bleiben. Die durchschnittliche Jahreswachstumsrate des realen BIP wird den Erwartungen zufolge 2025 bei 0,9 % liegen und in den Jahren 2026 und 2027 auf 1,2 % bzw. 1,3 % steigen. Gegenüber den gesamtwirtschaftlichen Projektionen der Experten des Eurosystems vom Dezember 2024 sind die Aussichten für das BIP-Wachstum sowohl für 2025 als auch für 2026 um 0,2 Prozentpunkte nach unten revidiert worden. Für 2027 sind sie unverändert geblieben. Zurückzuführen sind die schwächeren Aussichten vor allem auf Abwärtsrevisionen bei den Exporten und – in geringerem Maße – bei den Investitionen. Darin spiegeln sich zum einen die Auswirkungen der Unsicherheit wider, die sich als stärker erwiesen haben als zuvor angenommen, und zum anderen die Erwartung, dass die Herausforderungen im Hinblick auf die Wettbewerbsfähigkeit länger andauern werden als erwartet.[1]

Die HVPI-Gesamtinflation ist in den letzten Monaten gestiegen. Sie dürfte sich aber im Laufe des Jahres 2025 leicht abschwächen, bevor sie dann sinken und sich ab dem ersten Quartal 2026 um das Inflationsziel der EZB von 2,0 % bewegen dürfte. Zu Beginn des Projektionszeitraums dürften aufwärtsgerichtete Basiseffekte bei der Energiekomponente und ein höherer Preisauftrieb bei Nahrungsmitteln die Abwärtseffekte, die sich aus einem Rückgang der HVPI-Inflation ohne Energie und Nahrungsmittel (HVPIX) ergeben, weitgehend ausgleichen. Der Anstieg der Energierohstoffpreise zum Jahreswechsel wird sich 2025 in der Jahresänderungsrate der Energiepreise niederschlagen. Obwohl davon ausgegangen wird, dass die Öl- und Gaspreise im Einklang mit den Terminpreisen sinken werden, dürfte die Inflationsrate für Energie über den gesamten Projektionszeitraum hinweg weiterhin im positiven Bereich liegen, wenn auch unter dem historischen Durchschnitt. Im Jahr 2027 dürfte die Teuerung bei Energie durch die Einführung neuer Klimaschutzmaßnahmen Auftrieb erhalten. Die Teuerung bei Nahrungsmitteln wird den Projektionen zufolge bis Mitte 2025 anziehen, hauptsächlich aufgrund des jüngsten kräftigen Anstiegs der Nahrungsmittelrohstoffpreise. Danach wird sie zurückgehen und im Jahr 2027 bei durchschnittlich 2,2 % liegen. Die HVPIX-Inflation dürfte Anfang 2025 zu sinken beginnen, da der Effekt der verzögerten Preisanpassung nachlässt, der Lohndruck zurückgeht und die Auswirkungen der zurückliegenden geldpolitischen Straffung weiterhin auf die Verbraucherpreise durchschlagen. Hauptursache für die rückläufige Entwicklung der HVPIX-Inflation wird den Erwartungen zufolge ein Rückgang des bisher recht hartnäckigen Preisauftriebs bei Dienstleistungen sein. Insgesamt dürfte sich die HVPIX-Inflation von 2,2 % im Jahr 2025 auf 1,9% im Jahr 2027 abschwächen. Das zurzeit immer noch erhöhte Lohnwachstum dürfte sich weiter verlangsamen, da der vom Inflationsausgleich ausgehende Druck nachlässt. In Verbindung mit der erwarteten Erholung des Produktivitätswachstums dürfte dies dazu führen, dass die Lohnstückkosten deutlich langsamer steigen. Der inländische Preisdruck dürfte infolgedessen weiter nachlassen, und die Gewinnmargen dürften sich über den Projektionszeitraum hinweg erholen. Der externe Preisdruck, der sich in den Einfuhrpreisen widerspiegelt, dürfte unter der Annahme einer unveränderten EU-Handelspolitik in Bezug auf die Zölle moderat bleiben. Im Vergleich zu den Projektionen vom Dezember 2024 sind die Aussichten für die HVPI-Gesamtinflation für 2025 um 0,2 Prozentpunkte nach oben revidiert worden. Ausschlaggebend hierfür waren die Annahme höherer Energierohstoffpreise und die Abwertung des Euro. Für 2027 sind sie indessen geringfügig nach unten angepasst worden, was den etwas schwächeren Aussichten für die Energiekomponente am Ende des Projektionszeitraums geschuldet ist.

Die handels- und finanzpolitischen Ankündigungen nach Fertigstellung dieser Projektionen haben die Unsicherheit hinsichtlich der Aussichten für das Wirtschaftswachstum und die Inflation im Euroraum erhöht.

Tabelle 1

Projektionen für das Wachstum und die Inflation im Euroraum

(Veränderung gegenüber Vorjahr in %, Revisionen in Prozentpunkten)

| März 2025 | Revisionen ggü. Dezember 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reales BIP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

HVPI | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HVPI ohne Energie und Nahrungsmittel | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Anmerkung: Die Zahlen für das reale BIP beziehen sich auf die Jahresdurchschnittswerte der saison- und arbeitstäglich bereinigten Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Revisionen wurden auf Basis gerundeter Zahlen berechnet. Die Daten, darunter auch vierteljährliche Daten, können über die Macroeconomic Projection Database auf der Website der EZB heruntergeladen werden.

2 Das außenwirtschaftliche Umfeld

Die globale Wachstumsdynamik hat Ende 2024 vorübergehend angezogen, die jüngsten handelspolitischen Maßnahmen der Vereinigten Staaten deuten jedoch auf Gegenwind hin.[2] Das globale Wachstum zog im vierten Quartal 2024 an, was weitgehend im Einklang mit den Projektionen vom Dezember 2024 steht. So wurde die Konjunktur in China durch finanzpolitische Impulse angekurbelt, und die robusten Konsumausgaben der privaten Haushalte stützten das Wachstum des realen BIP in den Vereinigten Staaten. Aktuelle Daten lassen auf eine leichte Abschwächung des globalen Wachstums im ersten Quartal 2025 schließen. Dabei waren im Dienstleistungssektor, der in der zweiten Jahreshälfte 2024 der wichtigste Wachstumsmotor gewesen war, erste Anzeichen einer Verlangsamung zu erkennen. Das verarbeitende Gewerbe erwies sich indes nach wie vor als schwach. Darüber hinaus ist die handelspolitische Unsicherheit seit November 2024 angesichts der Ankündigung von Zöllen durch die Vereinigten Staaten sprunghaft angestiegen und dürfte die weltweiten Investitionen hemmen.

Tabelle 2

Das außenwirtschaftliche Umfeld

(Veränderung gegenüber Vorjahr in %, Revisionen in Prozentpunkten)

| März 2025 | Revisionen ggü. Dezember 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Weltweites reales BIP (ohne Euroraum) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Welthandel (ohne Euroraum)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Auslandsnachfrage nach Produkten des Euroraums2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Weltweiter VPI (ohne Euroraum) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Exportpreise der Wettbewerber in Landeswährung3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Anmerkung: Die Revisionen wurden auf Basis gerundeter Zahlen berechnet.

1) Berechnet als gewichteter Durchschnitt der Importe.

2) Berechnet als gewichteter Durchschnitt der Importe von Handelspartnern des Euroraums.

3) Berechnet als gewichteter Durchschnitt der Exportdeflatoren von Handelspartnern des Euroraums.

Das Weltwirtschaftswachstum dürfte moderat bleiben und sich im Projektionszeitraum leicht verlangsamen. Den Projektionen zufolge wird das globale reale BIP im Jahr 2025 wie 2024 um 3,4 % steigen. In den Jahren 2026 und 2027 dürfte sich das Wachstum dann auf jeweils 3,2 % verringern (siehe Tabelle 2). Die Projektionen vom März 2025 berücksichtigen zusätzliche US-Zölle gegenüber China sowie dessen partielle Vergeltungsmaßnahmen (siehe Kasten 2). Allerdings ist es noch schwierig, anhand der handelspolitischen Ankündigungen der USA den Zeitpunkt und das Ausmaß dieser Zölle abzuschätzen. Hinzu kommen die bereits in den Projektionen vom Dezember 2024 enthaltenen Maßnahmen der Vereinigten Staaten, nämlich eine strengere Einwanderungspolitik und die Verlängerung der Senkung der Einkommens- und der Körperschaftsteuer, die 2025 auslaufen sollte. Im Vergleich zu den Projektionen vom Dezember 2024 wurde das globale Wachstum für 2025 und 2026 um 0,1 Prozentpunkte nach unten revidiert, da die neu verhängten Zölle und die anhaltend hohe handelspolitische Unsicherheit die Konjunktur belasten. Die leichte Verlangsamung des globalen BIP-Wachstums im Zeitraum 2026 bis 2027 spiegelt eine erwartete Konjunkturabschwächung in China aufgrund einer ungünstigen demografischen Entwicklung sowie ein langsameres Wachstum in den Vereinigten Staaten aufgrund der negativen mittelfristigen Auswirkungen politischer Maßnahmen (z. B. geringere Zuwanderung) wider. Die Risiken im Zusammenhang mit weiteren US-Zöllen, die über die derzeit in den Projektionen vom März 2025 enthaltenen Zölle hinausgehen, werden in Kasten 2 erörtert.

Vor dem Hintergrund einer ungünstigeren Nachfragezusammensetzung, erhöhter handelspolitischer Unsicherheit und der Auswirkungen der US-Zölle gegen China wird sich das Wachstum des Welthandels den Projektionen zufolge verlangsamen. Der Welthandel wurde 2024 in gewissem Umfang dadurch gestützt, dass die Unternehmen ihre Einfuhren von ausländischen Vorleistungsgütern vor möglichen Handelsstörungen insbesondere in den Vereinigten Staaten vorziehen. Dieser temporäre Faktor dürfte jedoch allmählich nachlassen. Vor diesem Hintergrund wird erwartet, dass sich der Welthandel im Jahr 2025 angesichts einer ungünstigeren Zusammensetzung der Wirtschaftstätigkeit – infolge des Vorziehens von Bestellungen – und einer erhöhten handelspolitischen Unsicherheit abschwächt. Darüber hinaus dürfte der Welthandel über den Projektionszeitraum hinweg durch bilaterale Handelszölle zwischen den Vereinigten Staaten und China erheblich beeinträchtigt werden. Das Wachstum der Auslandsnachfrage nach Produkten des Euroraums wird sich den Projektionen zufolge ebenfalls abschwächen, und zwar von 3,4 % im Jahr 2024 auf 3,2 % im Jahr 2025 und dann auf jeweils 3,1 % in den Jahren 2026 und 2027. Abwärtsrevisionen der Projektionen für den Welthandel gegenüber den Projektionen vom Dezember 2024 spiegeln in erster Linie die Auswirkungen von Zöllen auf US-Importe aus China wider.

Die globale Inflation wird den Projektionen zufolge über den Projektionszeitraum hinweg rückläufig bleiben. Das Wachstum der Exportpreise der Wettbewerber des Euroraums dürfte indes gegenüber den Dezember-Projektionen unverändert bei knapp über 2 % verharren. Wenngleich der Rückgang des Verbraucherpreisindex (VPI) in den Industrieländern Ende 2024 offenbar zum Stillstand gekommen ist, dürfte die globale Inflation ihren allmählichen Abwärtstrend fortsetzen und von 4,2 % im Jahr 2024 auf 2,5 % im Jahr 2027 zurückgehen. Die Abkühlung der Arbeitsmärkte in den Industrieländern dürfte den Anstieg der Nominallöhne dämpfen, sodass sich die Gesamtinflation allmählich den Zentralbankzielen annähern kann. Auch in den Schwellenländern wird die Gesamtinflation den Projektionen zufolge allmählich zurückgehen. Im Vergleich zu den Projektionen vom Dezember 2024 dürfte die globale Inflation 2025 höher ausfallen. Dies ist auf das Durchwirken von Zöllen auf die Verbraucherpreise in den Vereinigten Staaten und China sowie auf eine stärkere Inflationsdynamik zum Jahreswechsel als zuvor angenommen zurückzuführen. Für 2026 und 2027 wurde die globale Inflation nach unten revidiert. Dies ist darauf zurückzuführen, dass der von den Zöllen ausgehende Aufwärtsdruck durch Abwärtsrevisionen der Inflation in China mehr als ausgeglichen wird. Das liegt an einer verfestigten Deflation bei den Erzeugerpreisen und den Auswirkungen eines übermäßigen Angebots. Das Wachstum der Exportpreise der Wettbewerber des Euroraums (in Landeswährung und auf Jahresbasis) hat sich 2024 ins Positive gekehrt, da die Auswirkungen früherer Rückgänge der Rohstoffpreise nachgelassen haben. Es dürfte sich über den Projektionszeitraum hinweg weiterhin um die 2-%-Marke bewegen und damit weitgehend seinem historischen Durchschnitt entsprechen. Das Profil bleibt gegenüber den Projektionen vom Dezember 2024 weitgehend unverändert. Dies ist auf gegenläufige Effekte der höheren weltweiten Nahrungsmittelpreise und der niedrigeren Erzeugerpreise in China zurückzuführen. Darüber hinaus schlagen sich die Auswirkungen von Zöllen direkter in den Einfuhrpreisen für Wettbewerber des Euroraums nieder. Die Effekte auf die Exportpreise sind indes relativ indirekt und machen sich über höhere Vorleistungskosten in den Lieferketten bemerkbar, vor allem in den Vereinigten Staaten und China.

Kasten 1

Technische Annahmen

Gegenüber den Projektionen vom Dezember 2024 sind die wichtigsten Änderungen der technischen Annahmen höhere Rohstoffpreise und ein schwächerer Wechselkurs, während die Zinsannahmen weitgehend unverändert bleiben. Die Ölpreisannahmen wurden für 2025 um 4 % nach oben revidiert und sind für den restlichen Projektionszeitraum weitgehend unverändert. Die Annahmen für Gas, Strom und das Emissionshandelssystem 1 hingegen wurden deutlicher und über den gesamten Projektionszeitraum hinweg nach oben revidiert. Bei den Energiepreisen wird jedoch nach wie vor davon ausgegangen, dass sie über den Projektionszeitraum hinweg sinken werden. Die Rohstoffpreise ohne Energie wurden angesichts der weltweit gestiegenen Nahrungsmittelrohstoffpreise für 2025 nach oben revidiert. Der Euro hat seit den vorangegangenen Projektionen zum US-Dollar um 2,1 % und in nominaler effektiver Rechnung um 1,0 % abgewertet. Die Markterwartungen für die kurz- und langfristigen Zinssätze sind weitgehend unverändert.

Tabelle

| März 2025 | Revisionen ggü. Dezember 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Rohstoffe: | |||||||||

Ölpreis (in USD/Barrel) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Erdgaspreise (in EUR/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Großhandelspreise für Strom (in EUR/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Preise der im EU-EHS 1 gehandelten Emissionszertifikate (in EUR/Tonne) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Preise der im EU-EHS 2 gehandelten Emissionszertifikate (in EUR/Tonne) | – | – | – | 59,0 | – | – | – | 0,0 | |

Preise für Rohstoffe ohne Energie (in USD) (Veränderung gegen Vorjahr in %) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Wechselkurse: | |||||||||

EUR/USD-Wechselkurs | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Nominaler effektiver Wechselkurs des Euro (EWK-41) (Q1 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Finanzielle Annahmen: | |||||||||

Dreimonats-EURIBOR (in % p. a.) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Renditen zehnjähriger Staatsanleihen (in % p. a.) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Anmerkung: Revisionen sind bei Niveauunterschieden in Prozent, bei Wachstumsraten in Prozentpunkten und in Prozent pro Jahr angegeben. Die Revisionen der Wachstumsraten und Zinssätze werden anhand von auf eine Dezimalstelle gerundeten Zahlen berechnet. Die als prozentuale Veränderungen angegebenen Revisionen werden indes auf Basis nicht gerundeter Zahlen berechnet. Die technischen Annahmen zu den Zinssätzen und Rohstoffpreisen im Euroraum beruhen auf den Markterwartungen; Redaktionsschluss war der 6. Februar 2025. Als Referenz für die Ölpreise dienen die Kassa- und Terminpreise für Rohöl der Sorte Brent. Die Gaspreise basieren auf den Kassa- und Terminpreisen am Dutch TTF. Die Strompreise basieren auf dem durchschnittlichen Großhandelskassa- und -terminpreis der fünf größten Euro-Länder. Der „synthetische“ Terminpreis für Emissionszertifikate im Rahmen des EHS 1 (EUA) wird als linear interpolierter Monatsendwert der beiden nächsten EEX EUA Futures abgeleitet. Die monatlichen EUA-Terminpreise werden dann gemittelt, um den Preis auf Jahresbasis zu bestimmen. Da EHS-2-Zertifikate bislang nicht gehandelt werden, setzten unsere Fachleute die Annahme für den Preis in der Höhe der Schwellenwerts fest, ab dem zusätzliche Zertifikate freigegeben werden, wobei der Preis an die für 2027 projizierten Preise angepasst wurde (weitere Einzelheiten hierzu finden sich in Kasten 2 der von Fachleuten des Eurosystems erstellten Projektionen vom Dezember 2024). Die Entwicklung der Rohstoffpreise wird aus den Terminmärkten in den zehn Arbeitstagen bis zum Redaktionsschluss abgeleitet. Es wird angenommen, dass die bilateralen Wechselkurse über den Projektionszeitraum hinweg unverändert auf dem durchschnittlichen Niveau bleiben, das in den zehn Arbeitstagen bis zum Redaktionsschluss herrschte. Die Annahmen zu den nominalen Renditen zehnjähriger Staatsanleihen im Euroraum beruhen auf den durchschnittlichen Renditen der zehnjährigen Anleihen der Länder, die mit den jährlichen BIP-Zahlen gewichtet werden. Soweit die erforderlichen Daten vorliegen, werden die länderspezifischen nominalen Renditen zehnjähriger Staatsanleihen als die Renditen der zehnjährigen Benchmark-Anleihen festgelegt, die anhand der (zum Redaktionsschluss aus den entsprechenden länderspezifischen Zinsstrukturkurven abgeleiteten) Pari-Terminzinsen fortgeschrieben werden. Für die übrigen Länder werden die länderspezifischen Renditen zehnjähriger Staatsanleihen als die Renditen der zehnjährigen Benchmark-Anleihen festgelegt, die anhand eines (zum Redaktionsschluss beobachteten) konstanten Spreads gegenüber der technischen Annahme zu den risikofreien langfristigen Zinssätzen im Euroraum fortgeschrieben werden.

Kasten 2

Die Auswirkungen von Zöllen auf die Projektionen vom März 2025

Die neue US-Regierung hat ein breites Spektrum von Zöllen angekündigt, von denen einige in den Basisprojektionen vom März 2025 enthalten sind. Wenngleich es nach wie vor schwierig ist abzuschätzen, inwieweit die handelspolitischen Ankündigungen der USA zum Tragen kommen, wurden Zölle, die bereits zum Zeitpunkt der Finalisierung der Projektionen vom März 2025 (d. h. am 19. Februar 2025) in Kraft waren, im Basisszenario berücksichtigt, nämlich die erste Reihe von bilateralen Zölle zwischen den Vereinigten Staaten und China. Andere Zölle, die zum Redaktionsschluss noch nicht in Kraft (z. B. US-Zölle auf Stahl und Aluminium) oder aufgeschoben worden waren (US-Zölle gegen Mexiko und Kanada), oder die erst kürzlich angekündigt wurden (US-Zölle gegen die EU und Zusatzzölle gegen China), sind in den Basisprojektionen nicht berücksichtigt.

Die in den Basisprojektionen vom März 2025 enthaltenen Zölle umfassen die erste Reihe von bilateralen Zöllen zwischen den Vereinigten Staaten und China. Am 1. Februar 2025 kündigten die Vereinigten Staaten einen zusätzlichen Zoll von 10 Prozentpunkten auf alle chinesischen Waren an, was einen bedeutsamen Schritt im laufenden Handelsstreit darstellt (siehe Abbildung, Grafik a). Als Vergeltungsmaßnahme verhängte China Zölle auf 80 US-Erzeugnisse, darunter Flüssigerdgas (LNG), Kohle und landwirtschaftliche Geräte, wodurch der effektive Zollsatz für Importe aus den USA insgesamt um 1 Prozentpunkt anstieg. Darüber hinaus verhängte China Ausfuhrverbote für wichtige Metalle wie Tellur und Wolfram. Während die US-Zölle für sämtliche chinesischen Waren gelten, die 13 % der US-Importe ausmachen, sind Chinas Vergeltungszölle zielgerichteter und betreffen nur 1 % der chinesischen Einfuhren. Angesichts dieser Maßnahmen waren die effektiven Zollsätze zwischen den beiden Ländern insgesamt jedoch weitgehend vergleichbar.

Die bilateralen Zölle zwischen den Vereinigten Staaten und China haben zu geringfügigen Revisionen der Projektionen für das Wachstum und die Inflation in den USA und China geführt. Die Auswirkungen der Zölle wurden anhand makroökonomischer Modelle der EZB geschätzt. Zu diesen zählt eine Reihe von semistrukturellen Modellen, die mehrere Sektoren und mehrere Länder abdecken. Die US-Inflationsprojektion wurde für 2025 um rund 0,2 Prozentpunkte nach oben revidiert. Der durch die Zölle bedingte Kaufkraftrückgang dürfte das Wachstum des realen BIP in den USA im Jahr 2025 um rund 0,1 Prozentpunkte schmälern. Im Jahr 2026 dürfte die Verringerung vernachlässigbar ausfallen. Die Auswirkungen der US-Zölle auf die chinesische Wirtschaft werden als recht moderat eingeschätzt, wenn auch höher als für die US-Wirtschaft, da Exportverluste auf eine Abwärtsrevision des Wachstums des realen BIP in China um rund 0,2 Prozentpunkte für 2025 und um weitere insgesamt 0,1 Prozentpunkte für den Zeitraum 2026 bis 2027 hindeuten. Die Auswirkungen auf die chinesische Inflation sind gering (0,1 Prozentpunkte höher im Jahr 2025).

Die Auswirkungen dieser bilateralen Zölle auf die Projektionen für den Euroraum sind begrenzt, wenngleich China frühere Handelsumlenkungsmuster erneut anwenden könnte. Im Jahr 2018 führten US-Zölle auf chinesische Waren zu einer Umlenkung chinesischer Ausfuhren in andere Märkte, da die US-Lieferketten umgestaltet wurden, um die direkte Beschaffung aus China zu verringern. Wenn China seine Exporte von den Vereinigten Staaten weglenkt, könnte der Euroraum an Wettbewerbsfähigkeit verlieren, sowohl binnenwirtschaftlich als auch an Drittmärkten. Zugleich könnte das Potenzial des Euroraums, Marktanteile in den Vereinigten Staaten zu gewinnen, begrenzt sein. Grund hierfür sind die Unterschiede zwischen dem Exportkorb des Euroraums und dem Chinas im Hinblick auf Qualität und Preise. Insgesamt dürften sich diese Zölle aber nur geringfügig negativ auf das Wachstum im Euroraum auswirken. Was die Inflation im Euroraum betrifft, so dürften die im Basisszenario enthaltenen Zölle nur geringe Auswirkungen haben. Grund ist, dass ihr über höhere Kosten entlang der Wertschöpfungsketten wirkender Aufwärtsdruck auf die Importpreise durch den Abwärtsdruck, der vom höheren Warenangebot aus China auf den europäischen Märkten ausgeht, weitgehend ausgeglichen werden dürfte.

Die Ankündigungen hinsichtlich der Zollsätze haben auch die handelspolitische Unsicherheit erhöht, was zu Abwärtsrevisionen der Konjunkturaussichten weltweit und im Euroraum geführt hat. Die handelspolitische Unsicherheit hat seit der US-Präsidentschaftswahl stark zugenommen (siehe Abbildung, Grafik b). Es wird davon ausgegangen, dass sie Investitionen und Exporte und in geringerem Maße den Konsum dämpfen wird, da Unternehmen und Verbraucher – im In- und Ausland – angesichts eines unberechenbaren Handelsumfelds hinsichtlich der Ausgaben eine vorsichtigere Haltung einnehmen. Die in den letzten Monaten gestiegene handelspolitische Unsicherheit dürfte das globale Wirtschaftswachstum (ohne den Euroraum) über den Zeitraum 2025 bis 2026 kumuliert um rund 0,1 Prozentpunkte schmälern. Grund hierfür sind niedrigere Investitionen und Exporte. Da die Wirtschaft des Euroraums einen höheren Offenheitsgrad aufweist und die Zusammensetzung ihrer Exporte auf Gebrauchsgüter ausgerichtet ist, dürfte der Einfluss hier etwas stärker ausfallen. Das reale BIP-Wachstum im Zeitraum 2025 bis 2026 dürfte sich dabei kumuliert um rund 0,2 Prozentpunkte verringern. Dies erklärt rund die Hälfte der kumulierten Abwärtsrevisionen des Wachstums im Euroraum in den Projektionen vom März 2025.

Abbildung

Effektive Zollsätze zwischen den Vereinigten Staaten und China und Entwicklung der handelspolitischen Unsicherheit

a) Effektive Zollsätze | b) Handelspolitische Unsicherheit |

|---|---|

(in %) | (Index) |

|  |

Quellen: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, D. Caldara, M. Iacoviello, P. Molligo, A. Prestipino und A. Raffo, The economic effects of trade policy uncertainty, in: Journal of Monetary Economics, Bd. 109, Januar 2020, S. 38-59, und Berechnungen von Fachleuten der EZB.

Anmerkung: In Grafik a basieren die vor den jüngsten Ankündigungen geltenden Zölle auf dem Einnahmenansatz unter Verwendung von Daten aus dem Jahr 2024. Die zusätzlichen Zölle werden berechnet, indem die angekündigten Zölle mit den Importanteilen betroffener Güter gewichtet werden. In Grafik b markiert der graue Bereich den Zeitraum der ersten Präsidentschaft von Donald Trump. Der Index für handelspolitische Unsicherheit (Trade Policy Uncertainty Index) basiert auf automatisierten Textrecherchen in den elektronischen Archiven von sieben Zeitungen (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal und Washington Post). Die Messgröße wird berechnet, indem für jede Zeitung monatlich der Anteil von Artikeln, in denen die handelspolitische Unsicherheit thematisiert wird, an der Gesamtzahl der Zeitungsartikel ermittelt wird. Anschließend wird der Index auf einen Wert von 100 für einen Artikelanteil von 1 % normiert (siehe Website zum Trade Policy Uncertainty Index).

Die US-Zölle gegen Kanada und Mexiko, die in den Basisprojektionen vom März 2025 nicht berücksichtigt wurden, könnten erhebliche Auswirkungen haben, vor allem auf die betroffenen Volkswirtschaften. Die Zölle auf Mexiko und Kanada wurden am 1. Februar angekündigt, einige Tage später jedoch verschoben. Zum Zeitpunkt der Fertigstellung der Projektionen vom März 2025 waren sie nach wie vor zu unsicher, um im Basisszenario berücksichtigt zu werden. Simulationen mit dem ECB-Global-Modell zeigen, dass solche Zölle über den Projektionszeitraum hinweg kumulativ zu einer deutlich höheren Inflation und einem niedrigeren Wachstum des realen BIP in den Vereinigten Staaten führen könnten, und zwar um 0,6 Prozentpunkte höher bzw. um 0,1 Prozentpunkte niedriger. Zusätzliche Simulationen anhand der Modelle ECB-BASE und ECB-Global deuten darauf hin, dass die Auswirkungen auf die Realwirtschaft des Euroraums aufgrund gegenläufiger Kräfte begrenzt wären. So würde nämlich eine Steigerung der Wettbewerbsfähigkeit des Euroraums einem Rückgang der weltweiten Nachfrage entgegenwirken. Allerdings könnten die Preise im Euroraum geringfügig negativ beeinflusst werden.

Weitere Zollankündigungen der Vereinigten Staaten, die bei Fertigstellung der Projektionen vom März 2025 noch nicht in Kraft waren, wurden im Basisszenario ebenso wenig berücksichtig, da ihre Umsetzung mit großer Unsicherheit behaftet ist. Am 10. Februar 2025 kündigte die US-Regierung an, dass am 12. März wieder ein Zollsatz von 25 % auf Stahl und Aluminium eingeführt werde. Angesichts des geringen Anteils dieser Güter an den US-Importen (2 %) dürften sich die Auswirkungen insgesamt in Grenzen halten. Präsident Trump wies seine Berater am 12. Februar an, einen umfassenden Plan für sogenannte gegenseitige Zölle auszuarbeiten. Am 18. Februar kündigte er globale Zölle auf Kraftfahrzeuge, Arzneimittel und Halbleiter an. Am 21. Februar sprach er sich für eine Überprüfung der Handelspartner im Hinblick auf digitale Dienstleistungen aus. Am 25. Februar leitete er eine Untersuchung zu Zöllen auf Kupfer ein und kündigte am 26. Februar einen Zoll von 25 % auf Einfuhren aus Europa sowie am 27. Februar zusätzliche Zölle in Höhe von 10 % auf Einfuhren aus China an. Das von Präsident Trump am 20. Januar 2025 unterzeichnete Memorandum zur „America First Trade Policy“ könnte den Weg für zusätzliche Zölle ebnen, insbesondere aus Gründen der nationalen Sicherheit. Insgesamt herrscht derzeit große Unsicherheit im Hinblick auf Ziel, Umfang und Zeitpunkt künftiger Zölle sowie hinsichtlich der Reaktion betroffener Länder. Angesichts des hohen Offenheitsgrads der Wirtschaft des Euroraums, und da die Vereinigten Staaten ein wichtiger Handelspartner sind, stellen die Einführung weiterer Zölle durch die US-Regierung sowie die damit verbundene Unsicherheit Risiken für Konjunkturaussichten im Euroraum dar.

3 Realwirtschaft

Die Wirtschaftstätigkeit im Euroraum nahm im vierten Quartal 2024 um 0,1 % zu (siehe Abbildung 1). Die privaten und die staatlichen Konsumausgaben leisteten einen positiven Wachstumsbeitrag, rückläufige Exporte glichen dies jedoch weitgehend aus. Aufgrund schwächerer Exporte fiel das Ergebnis 0,1 Prozentpunkte niedriger aus als in den Projektionen vom Dezember 2024 erwartet, obwohl das Wachstum des realen BIP in den vorangegangenen Quartalen leicht nach oben revidiert wurde. Sowohl die privaten als auch die staatlichen Konsumausgaben fielen in der zweiten Jahreshälfte 2024 etwas kräftiger aus als erwartet. Eine Aufschlüsselung nach Sektoren zeigt, dass die Wirtschaftstätigkeit in der Industrie im vierten Quartal wohl weiter zurückgegangen ist. Gründe hierfür sind die verhaltene Nachfrage nach Waren, noch verbleibende negative Auswirkungen der früheren geldpolitischen Straffung, anhaltende Verluste an Wettbewerbsfähigkeit und die erhebliche Unsicherheit in puncto Handelspolitik. Die Wirtschaftstätigkeit im Dienstleistungssektor dürfte weiter zugenommen haben.

Abbildung 1

a) Wachstum des realen BIP

(Veränderung gegen Vorquartal in %, saison- und arbeitstäglich bereinigte Quartalswerte)

b) Höhe des realen BIP

(verkettete Volumina (2020); in Mrd. EUR)

Anmerkungen: Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. In Grafik a zeigen die Bandbreiten rund um die zentralen Projektionen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit (von 30 %, 60 % bzw. 90 %) an, mit der das Wachstum des realen BIP im jeweiligen Intervall liegt. Weitere Einzelheiten hierzu finden sich in den Gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, Darstellung der Unsicherheit von Projektionen, März 2023.

Aktuelle Daten lassen für Anfang 2025 auf ein moderates, von Dienstleistungen getragenes Wachstum schließen, das durch erhebliche Unsicherheit bezüglich der nationalen Politik und der Handelspolitik gedämpft wird. Die Umfrageindikatoren bleiben verhalten, auch wenn sich die meisten im Januar erhöht haben. So belief sich der Einkaufsmanagerindex (EMI) für die Produktion im verarbeitenden Gewerbe und im Dienstleistungssektor im Januar auf 50,2 Punkte. Damit lag er über seinem Durchschnittswert von 49,3 Punkten im Schlussquartal 2024. Die aktuellen Daten deuten weiterhin auf Unterschiede in den einzelnen Sektoren hin. Die Lage in der Industrie war weiterhin sehr schwach. So lag der EMI für die Produktion im verarbeitenden Gewerbe im Januar nach wie vor im kontraktiven Bereich. Zugleich belebte sich die Wirtschaftstätigkeit im Dienstleistungssektor weiter. Der EMI für die Produktion im Dienstleistungssektor und den Auftragseingang lag im Januar im expansiven Bereich, ein Anzeichen für anhaltendes Wachstum.[3] Auch wenn in der Basisprojektion nur die Auswirkungen neuer Zölle zwischen den Vereinigten Staaten und China berücksichtigt sind, dürften die negativen Auswirkungen der Unsicherheit, die angesichts möglicher weiterer Änderungen der internationalen Handelspolitik insbesondere gegenüber der Europäischen Union besteht, die Exporte und die Investitionen des Euroraums belasten (siehe Kasten 2). Insgesamt wird die Wirtschaftstätigkeit im Euroraum den Projektionen zufolge in den ersten drei Quartalen des laufenden Jahres um 0,2 % zunehmen.

Mittelfristig wird eine Zunahme des Wachstums des realen BIP erwartet. Getragen werden dürfte es von der Belebung des Konsums, steigenden Investitionen, der Auslandsnachfrage und dem Nachlassen der dämpfenden Effekte früherer restriktiver geldpolitischer Maßnahmen (siehe Tabelle 3). Die dank des robusten Lohn- und Beschäftigungswachstums und der sinkenden Inflation weiter steigende Kaufkraft der privaten Haushalte dürfte das Wachstum der privaten Konsumausgaben stützen. Den Projektionen zufolge dürften die Ausgaben der privaten Haushalte die Erholung auf mittlere Sicht weiter stützen, auch getragen von einem Rückgang der derzeit immer noch erhöhten Sparquote der privaten Haushalte. Auch der robuste Arbeitsmarkt, der sich allerdings abkühlt, und die angenommene allmähliche Erholung des Verbrauchervertrauens dürften das Wachstum der privaten Konsumausgaben begünstigen. Die Investitionen dürften sich über den Projektionszeitraum hinweg schrittweise erhöhen. Maßgeblich hierfür dürften in erster Linie die nachlassende Bremswirkung der vorangegangenen geldpolitischen Straffung, steigende Gewinne, der Einsatz von Mitteln aus dem Programm „Next Generation EU“ (NGEU) sowie die anziehende Binnen- und Auslandsnachfrage sein. Letztere dürfte auch das Exportwachstum stützen. Allerdings werden die handelspolitische Unsicherheit und die anhaltenden Wettbewerbsprobleme des Euroraums voraussichtlich weiterhin Einbußen bei Exportmarktanteilen verursachen. Die andauernde Rücknahme der diskretionären finanzpolitischen Stützungsmaßnahmen, die als Reaktion auf die Pandemie und die Energiekrise ergriffen wurden, dürfte sich auch im Zeitraum 2025 bis 2027 leicht negativ im BIP-Wachstum niederschlagen.

Tabelle 3

Projektionen für das reale BIP, den Handel und die Arbeitsmärkte

(soweit nicht anders angegeben, Veränderung gegen Vorjahr in %; Revisionen in Prozentpunkten)

| März 2025 | Revisionen ggü. Dezember 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reales BIP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Private Konsumausgaben | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Konsumausgaben des Staates | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investitionen | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Ausfuhren1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Einfuhren1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Beitrag zum BIP aus: | ||||||||

Binnennachfrage | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Außenbeitrag | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Änderungen der Lagerbestände | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Real verfügbares Einkommen | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Sparquote der privaten Haushalte (% des verfügbaren Einkommens) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Beschäftigung2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Arbeitslosenquote | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Leistungsbilanz (% des BIP) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Anmerkung: Die Zahlen für das reale BIP und seine Komponenten beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Revisionen wurden auf Basis gerundeter Zahlen berechnet. Die Daten, auch vierteljährliche Daten, können über die Macroeconomic Projection Database auf der Website der EZB heruntergeladen werden.

1) Einschließlich des Handels der Länder des Euroraums untereinander.

2) Beschäftigte.

Die Auswirkungen früherer restriktiver geldpolitischer Maßnahmen auf das Wachstum dürften 2024 ihren Höhepunkt erreicht haben und über den Projektionszeitraum hinweg nachlassen, was durch die schrittweise Senkung der Leitzinsen gestützt wird. Die von Dezember 2021 bis September 2023 ergriffenen geldpolitischen Maßnahmen wirken weiterhin auf die Realwirtschaft durch. Der größte Teil der Abwärtseffekte auf das Wachstum dürfte allerdings bereits zum Tragen gekommen sein. Infolge der Leitzinssenkungen seit Juni 2024 und unter Berücksichtigung der Markterwartungen zur künftigen Zinsentwicklung bei Redaktionsschluss der Projektionen (Kasten 1) dürften die negativen Auswirkungen früherer restriktiver geldpolitischer Maßnahmen auf das Wirtschaftswachstum im Laufe dieses Jahres allmählich nachlassen. Wann genau die Auswirkungen nachlassen werden, ist allerdings noch mit erheblicher Unsicherheit behaftet.

Im Vergleich zu den Projektionen vom Dezember 2024 wurde das Wachstum des realen BIP für 2025 und 2026 um jeweils 0,2 Prozentpunkte nach unten revidiert. Für das Jahr 2027 bleibt es weitgehend unverändert (siehe Tabelle 3 und Abbildung 2, Grafik b). Die Abwärtsrevision für 2025 spiegelt zum Teil den Überhangseffekt aufgrund deutlich schwächerer Ergebnisse bei Investitionen und Exporten im vierten Quartal 2024 wider, die 2025 nicht wieder aufgeholt werden dürften. Ferner wurden die vierteljährlichen Wachstumsraten sowohl für 2025 als auch für 2026 angesichts der anhaltenden politischen Unsicherheit und der Herausforderungen bei der Wettbewerbsfähigkeit nach unten revidiert. Auch wenn diese Revisionen in gewissem Maße auch 2027 betreffen, bleibt die projizierte Wachstumsrate für 2027 unverändert bei 1,3 %. Insgesamt wirken sich die Veränderungen in den Annahmen über den Projektionszeitraum hinweg nur geringfügig aus, da die Aufwärtseffekte der Abwertung des Euro-Wechselkurses und Veränderungen der finanzpolitischen Annahmen durch eine schwächere Auslandsnachfrage und Annahmen bezüglicher höherer Energiepreise größtenteils ausgeglichen werden (siehe Abschnitt 2 und Kasten 1).

Abbildung 2

Wachstum des realen BIP im Euroraum – Aufgliederung in die wichtigsten Verwendungskomponenten

a) Projektionen der EZB-Fachleute vom März 2025 | b) Revisionen gegenüber den Projektionen vom Dezember 2024 |

|---|---|

(Veränderung gegen Vorjahr in % und Beiträge in Prozentpunkten) | (Prozentpunkte und Beiträge in Prozentpunkten) |

|  |

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die vertikale Linie markiert den Beginn des Projektionszeitraums. Die Revisionen wurden auf Basis nicht gerundeter Zahlen berechnet.

Die erwartete Erholung der privaten Konsumausgaben wird durch einen kräftigen Anstieg der Arbeitnehmerentgelte vor dem Hintergrund steigender Löhne und sinkender Inflationsraten gestützt. Nach einem starken Ergebnis für das dritte Quartal 2024 dürfte sich das Wachstum der privaten Konsumausgaben im vierten Quartal abgeschwächt haben. Dies ist zum Teil auf die nachlassende Wirkung temporärer Faktoren, die das Wachstum in den Sommermonaten gestützt hatten, zurückzuführen. Die Ausgaben privater Haushalte dürften sich von einer jährlichen Steigerungsrate von etwa 0,9 % im Zeitraum 2023 bis 2024 auf 1,3 % im Zeitraum 2025 bis 2027 erhöhen (siehe Abbildung 3). Die privaten Konsumausgaben werden durch einen Anstieg des real verfügbaren Einkommens gestärkt. Maßgeblich hierfür sind das weiterhin kräftige Lohnwachstum (das sich aber angesichts des abklingenden Aufholprozesses der Reallöhne abschwächen dürfte), und ein stabiles Nichtarbeitseinkommen (insbesondere Einkünfte aus selbstständiger Tätigkeit sowie finanziellen und nichtfinanziellen Vermögenswerten). Zudem dürfte das Wachstum der privaten Konsumausgaben von einem moderaten Rückgang der derzeit erhöhten Sparquote profitieren, was eine schrittweise Normalisierung des Konsumverhaltens widerspiegelt. Eine erwartete Erholung des Verbrauchervertrauens und das Konsumglättungsverhalten – d. h. eine verzögerte Reaktion der privaten Konsumausgaben auf die gestiegene Kaufkraft – dürften ebenfalls zum allmählichen Rückgang der Ersparnisse beitragen. Die Sparquote der privaten Haushalte dürfte jedoch auf erhöhtem Niveau verharren. Dies spiegelt die nach wie vor hohen Kredit- und Einlagenzinsen für private Haushalte und den schwierigen Zugang zu Krediten wider. Im Vergleich zu den Projektionen vom Dezember 2024 wurde das Wachstum der privaten Konsumausgaben um 0,1 Prozentpunkte nach oben angepasst. Ausschlaggebend hierfür war die kräftigere Entwicklung bisheriger Daten zum real verfügbaren Einkommen für die Jahre 2024 und 2025. Trotz einer geringfügigen Abwärtsrevision für 2026 steht die Entwicklung der privaten Konsumausgaben auf mittlere Sicht weitgehend im Einklang mit den Projektionen vom Dezember 2024.

Abbildung 3

Aufgliederung des Wachstums der realen privaten Konsumausgaben im Euroraum

(Veränderung gegen Vorjahr in % und Beiträge in Prozentpunkten)

Anmerkung: Die Daten sind saison- und arbeitstäglich bereinigt. Ein Anstieg der Sparquote der privaten Haushalte impliziert einen negativen Beitrag der Ersparnisse zum Wachstum der Konsumausgaben. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Statistische Abweichungen zwischen den Volkswirtschaftlichen Gesamtrechnungen und den Sektorkonten und deren unterschiedliche Veröffentlichungstermine führen zu geringfügigen Abweichungen zwischen den Zahlen für das Wachstum der privaten Konsumausgaben, den entsprechenden Beiträgen des Einkommens und der (invertierten) Veränderung der Sparquote der privaten Haushalte. Die vertikale Linie markiert den Beginn des Projektionszeitraums.

Für die Wohnungsbauinvestitionen wird ein weiterer leichter Rückgang projiziert bevor sie wieder anziehen, da die Finanzierungsbedingungen allmählich gelockert werden und die realen Einkommen der privaten Haushalte weiter steigen. Die Wohnungsbauinvestitionen dürften ihren seit Längerem anhaltenden Rückgang im vierten Quartal 2024 fortgesetzt haben und auf kurze Sicht weiter leicht zurückgehen. Grund hierfür ist die derzeit schwache Nachfrage nach Wohnimmobilien, die sich im weiteren Rückgang der Baugenehmigungen für Wohngebäude niederschlägt. In Bezug auf die Wohnungsbauinvestitionen wird erwartet, dass ab der zweiten Jahreshälfte 2025 eine Erholung einsetzt, denn die seit Ende 2023 sinkenden Zinsen für Immobilienkredite dürften sich positiv auf die Nachfrage nach Wohnimmobilien auswirken. Dies dürfte auch durch das kontinuierlich steigende reale Einkommen der privaten Haushalte gestützt werden. Die Wohnungsbauinvestitionen im Jahr 2026 dürften den Projektionen zufolge erstmals seit 2022 auf Jahresbasis wieder zunehmen, was sich auch 2027 fortsetzen dürfte. Dem war ein weiterer deutlicher Rückgang im Jahr 2024 und ein leichtes Minus im Jahr 2025 vorausgegangen.

Die Unternehmen dürften ihre Investitionen angesichts der erhöhten Unsicherheit kurzfristig zurückfahren. Im weiteren Verlauf des Projektionszeitraums dürften sich die Unternehmensinvestitionen aber erholen. Die allmählich erstarkende Nachfrage, die Lockerung der Finanzierungsbedingungen und die positiven Übertragungseffekte von NGEU-Mitteln dürften hierzu beitragen. Die Unternehmensinvestitionen im Euroraum sind Schätzungen zufolge im Jahr 2024 zurückgegangen. Angesichts der fortdauernden Unsicherheiten im Zusammenhang mit innenpolitischen Entwicklungen sowie generellen Herausforderungen in Bezug auf Geopolitik und Handel auf globaler Ebene wird erwartet, dass die Unternehmensinvestitionen auf kurze Sicht schwach bleiben. Sofern es nicht zu größeren Störungen des Welthandels kommt, dürften sich die Investitionen über den Projektionszeitraum hinweg schrittweise erholen, wenn aktuelle Unsicherheiten wegfallen und sich die Finanzierungsbedingungen allmählich verbessern. Zudem ist davon auszugehen, dass die laufende Auszahlung von NGEU-Mitteln weiter zur Mobilisierung privater Investitionen beiträgt. Es wird erwartet, dass die Unternehmensinvestitionen in den Jahren 2025 und 2026 insgesamt moderat steigen. 2027 dürften sie dann kräftiger anziehen.

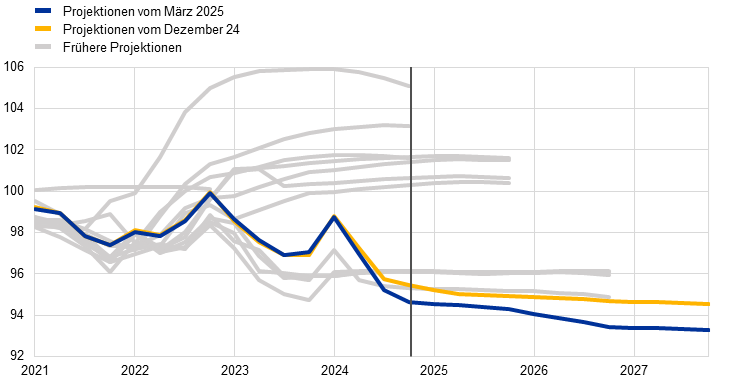

Nach einem deutlichen Rückgang Ende 2024 dürften wettbewerbsbezogene Herausforderungen das Exportwachstum im Euroraum nach wie vor beeinträchtigen. Die jüngsten Daten deuten auf eine unterdurchschnittliche Entwicklung hin, denn die Exporte des Euroraums können nicht mit der weltweiten Nachfrage Schritt halten. In den jüngsten Projektionen fielen die Exporte und die Exportmarktanteile des Euroraums unerwartet niedrig aus (siehe Abbildung 4). Die Auslandsnachfrage nach Produkten des Euroraums wurde aber nicht nach unten revidiert, was Wettbewerbsprobleme unterstreicht. Sowohl die Exporte als auch die Exportmarktanteile des Euroraums gingen im vierten Quartal 2024 zurück. Auch wenn volatile Daten aus Irland zu diesem Rückgang beitrugen, deckt sich die derzeitige Schwäche mit den Umfrageindikatoren, die auf kurze Sicht auf ein moderates Exportwachstum schließen lassen. Die erhöhte Unsicherheit in Bezug auf die Handelspolitik belastet die Aussichten für das Exportwachstum des Euroraums weiter. Aus diesem Grund ist für 2025 nur mit einer schwachen Erholung des Exportwachstums zu rechnen, mit Wachstumsraten unterhalb des historischen Durchschnitts. Mittelfristig dürfte eine Erholung der Auslandsnachfrage das Exportwachstum des Euroraums zwar stützen, doch Herausforderungen wie chinesische Wettbewerber, hohe Energiekosten und zunehmende Schwierigkeiten, in einigen Hochtechnologiesektoren mit der Konkurrenz mitzuhalten, trüben die Aussichten nach wie vor. Die Wachstumsraten der Exporte des Euroraums dürften daher unter den historischen Durchschnittswerten liegen. Auch die Importe werden den Projektionen zufolge verhalten steigen, ihr Wachstum wird leicht unter ihrem langfristigen Niveau liegen. Dies ist auf den Rückgang der Exporte und der Investitionstätigkeit zurückzuführen. Insgesamt wird erwartet, dass der Beitrag des Außenhandels zum Wachstum in diesem Jahr negativ ausfällt (-0,5 Prozentpunkte, verglichen mit -0,2 Prozentpunkten in den Projektionen vom Dezember 2024). Über den verbleibenden Projektionszeitraum hinweg dürfte der Wachstumsbeitrag weitgehend neutral sein.

Abbildung 4

Exportmarktanteile des Euroraums

(Index: 2019 = 100)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionszeitraums. Die grauen Linien stellen frühere Projektionen seit März 2020 dar. Die Exportmarktanteile des Euroraums werden berechnet, indem die Exporte in Länder außerhalb des Euroraums durch die Auslandsnachfrage nach Produkten des Euroraums geteilt werden.

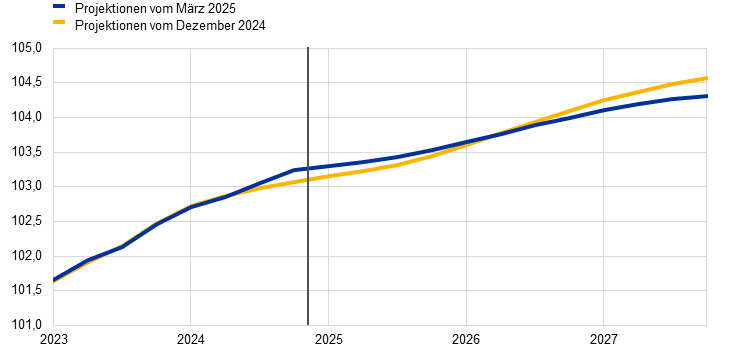

Der Arbeitsmarkt dürfte insgesamt robust bleiben, wenngleich sich das Beschäftigungswachstum wohl im Vergleich zu den Vorjahren abschwächen wird. Die Beschäftigung nahm im vierten Quartal 2024 leicht zu. Dies deckt sich weitgehend mit den Projektionen vom Dezember 2024. Die Beschäftigung dürfte im Verlauf des Projektionshorizonts mit ähnlich verhaltenen Wachstumsraten pro Quartal weiter steigen. Auf Jahressicht dürfte das Beschäftigungswachstum von 1,4 % (2023) auf 0,9 % (2024) bzw. 0,4 % (2025 bis 2027) zurückgehen. Der Wert für 2026 ist somit 0,2 Prozentpunkte und der für 2027 0,1 Prozentpunkte niedriger als in den Dezember-Projektionen erwartet (siehe Abbildung 5). Die konjunkturellen Faktoren, die die Beschäftigung in den letzten Jahren stärker als üblich gestützt haben, werden nach und nach wegfallen. Hierzu zählen die Hortung von Arbeitskräften aufgrund eines erheblichen Arbeitskräftemangels, ein starkes Gewinnwachstum, niedrige Reallöhne und ein robustes Wachstum der Erwerbsbevölkerung. Mittlerweile wird davon ausgegangen, dass das Abklingen einiger dieser stützenden Faktoren deutlicher zu spüren sein wird als in den vorangegangenen Projektionen erwartet. Folglich wird das Beschäftigungswachstum den Projektionen zufolge in Relation zum BIP-Wachstum etwas verhaltener ausfallen als in den Dezember-Projektionen angenommen.

Abbildung 5

(Index, Q1 2022 = 100)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

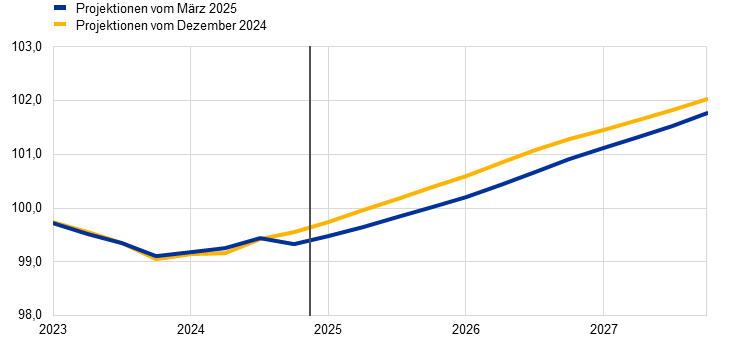

Die Arbeitsproduktivität dürfte in den Jahren 2025 und 2026 moderater wachsen als in den Projektionen vom Dezember 2024 erwartet. Das Produktivitätswachstum (je Beschäftigten) fiel im vierten Quartal 2024 niedriger aus als erwartet. Den derzeitigen Erwartungen zufolge wird es sich 2025 langsamer erholen als in den vorangegangenen Projektionen erwartet. Es wird voraussichtlich von -0,1 % im Jahr 2024 auf 0,4 % im Jahr 2025 und auf 0,8 % bis 0,9 % in den Jahren 2026 und 2027 zulegen. Zum Vergleich: Im Zeitraum 2000 bis 2019 lag die durchschnittliche Jahreswachstumsrate der Produktivität pro beschäftigte Person bei 0,6 %. Nun wird erwartet, dass die konjunkturellen Faktoren der jüngsten Vergangenheit, die zu einer verstärkten Arbeitskräftehortung, schwachen Reallöhnen und einem robusten Wachstum der Erwerbsbevölkerung geführt haben, sich etwas schneller abschwächen als in den Dezember-Projektionen angenommen (siehe Abbildung 6). Folglich wird davon ausgegangen, dass das Produktivitätswachstum am Ende des Projektionszeitraums kräftiger ausfällt. Wie in den vorgegangenen Projektionen angenommen, dürften strukturelle Faktoren das Tempo der Erholung in den Jahren 2025 und 2026 dämpfen. Zu diesen Faktoren zählen die allmähliche Verlagerung der Wirtschaftstätigkeit in den Dienstleistungssektor, die Kosten des Übergangs zu einer grünen Wirtschaft, länger anhaltende negative Auswirkungen des Energiepreisschocks, eine unerwartet langsame Einführung hochinnovativer KI-Technologien und der demografische Wandel.

Abbildung 6

Arbeitsproduktivität pro beschäftigte Person

(Index, Q1 2022 = 100)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

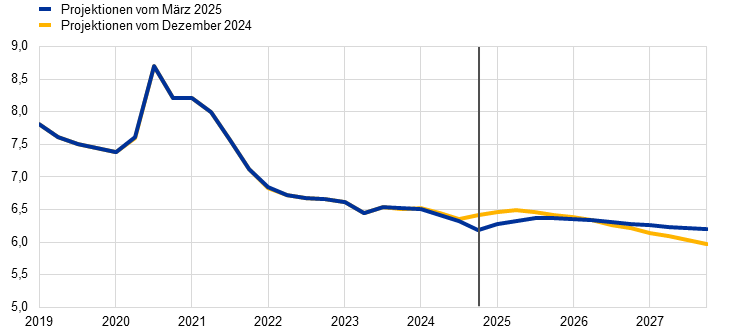

Die Arbeitslosenquote dürfte über den Projektionshorizont hinweg relativ stabil auf einem niedrigen Niveau bleiben (siehe Abbildung 7). Die Arbeitslosenquote im vierten Quartal 2024 war 0,2 Prozentpunkte niedriger als in den vorangegangenen Projektionen erwartet. Für 2025 wird mit einem leichten Anstieg gerechnet. Anschließend könnte die anhaltende, wenn auch moderate, wirtschaftliche Erholung ab dem zweiten Quartal 2026 zu einem erneuten Rückgang der Arbeitslosenquote führen, sodass die Quote 2027 dann 6,2 % erreicht. Die Arbeitslosenquote für das Jahr 2025 wurde aufgrund der jüngsten Daten um 0,2 Prozentpunkte nach unten und der Wert für 2027 um 0,1 Prozentpunkte nach oben revidiert. Maßgeblich hierfür war das erwartete langsamere Beschäftigungswachstum, das den revidierten Wachstumsaussichten entspricht. Wie in den Projektionen vom Dezember 2024 erwartet, dürfte sich das Wachstum der Erwerbsbevölkerung abschwächen. Die Wachstumsraten dürften hierbei deutlich unter denen der letzten Jahre liegen.

Abbildung 7

(in % der Erwerbspersonen)

Anmerkung: Die vertikale Linie markiert den Beginn des Projektionszeitraums.

4 Haushaltsaussichten

Nachdem die finanzpolitische Ausrichtung im Euroraum 2024 Schätzungen zufolge deutlich restriktiv ausfiel,[4], wird für 2025 nur eine leichte Straffung und für 2026 ein neutraler Kurs erwartet. 2027 dürfte der finanzpolitische Kurs dann wieder etwas stärker anziehen (siehe Tabelle 4). Maßgeblich für das Ausmaß der finanzpolitischen Straffung im Jahr 2024 war neben beträchtlichen nichtdiskretionären Faktoren die Zurücknahme eines Großteils der energie- und inflationsbezogenen Stützungsmaßnahmen. Die nichtdiskretionären Faktoren spiegelten hauptsächlich die gute Einnahmenentwicklung in einigen Ländern wider, die vor allem Kompositionseffekten (d. h. steuerliche Bemessungsgrundlagen, die schneller wachsen als das nominale BIP) und anderen, als temporär eingestuften Faktoren geschuldet ist. Für das laufende Jahr deuten die diskretionären finanzpolitischen Maßnahmen, in denen sich die von den Regierungen der Euro-Länder vorgelegten Haushaltsentwürfe widerspiegeln (von denen einige noch nicht vollständig von den nationalen Parlamenten verabschiedet wurden) auf eine Straffung hin. Letztere ist in erster Linie auf Erhöhungen von Steuern und Sozialversicherungsbeiträgen zurückzuführen. Diese Straffung wird weitgehend durch steigende staatliche Investitionen, höhere Fiskaltransfers und eine Lockerung der Finanzpolitik aufgrund nichtdiskretionärer Faktoren ausgeglichen.[5] Für 2026 wird in den Projektionen nach wie vor ein weitgehend neutraler finanzpolitischer Kurs erwartet. Die relativ ausgeprägte finanzpolitische Straffung und die restriktive Ausrichtung der diskretionären Maßnahmen im Jahr 2027 spiegeln insbesondere die Annahme wider, dass die staatlichen Investitionen und Fiskaltransfers mit Auslaufen der NGEU-Zuschüsse zurückgehen werden.[6] Im Zeitraum 2020 bis 2027 bleibt der finanzpolitische Kurs alles in allem akkommodierend. Darin kommt zum Ausdruck, dass die aus Pandemiezeiten stammenden umfangreichen finanzpolitischen Stützungsmaßnahmen bislang nur zum Teil zurückgenommen wurden.

Tabelle 4

Finanzpolitische Aussichten für den Euroraum

(in Prozent des BIP, Revisionen in Prozentpunkten)

| März 2025 | Revisionen | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Finanzpolitische Ausrichtung1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Öffentlicher Finanzierungssaldo | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Struktureller Haushaltssaldo2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Bruttoverschuldung der öffentlichen Haushalte | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Die Messgröße für den finanzpolitischen Kurs ist die Veränderung des konjunkturbereinigten Primärsaldos nach Abzug der staatlichen Stützungsmaßnahmen für den Finanzsektor. Die abgebildeten Zahlen sind auch um die Zuschüsse aus dem Programm Next Generation EU bereinigt, die sich auf der Einnahmenseite nicht auf die Wirtschaft auswirken. Eine negative (positive) Zahl impliziert eine Lockerung (Straffung) der finanzpolitischen Ausrichtung.

2) Der strukturelle Haushaltssaldo wird als öffentlicher Finanzierungssaldo berechnet, bereinigt um vorübergehende Effekte des Konjunkturzyklus und um Maßnahmen, die laut Definition des Europäischen Systems der Zentralbanken als befristet einzustufen sind.

Im Vergleich zu den Projektionen vom Dezember 2024 deuten die diskretionären finanzpolitischen Maßnahmen auf eine gewisse Lockerung der Finanzpolitik hin. Dies ist in erster Linie auf höhere staatliche Konsumausgaben (vor allem im Jahr 2024), niedrigere direkte und indirekte Steuern im laufenden Jahr und höhere Fiskaltransfers im Zeitraum 2026 bis 2027 zurückzuführen. Aus den Revisionen der politischen Maßnahmen ergibt sich weitgehend ein finanzpolitischer Kurs, der über den Projektionshorizont hinweg insgesamt etwas lockerer ist.

Die Haushaltsaussichten im Euroraum haben sich gegenüber den Dezember-Projektionen eingetrübt: Der Finanzierungssaldo dürfte sich nur knapp unterhalb des Schwellenwerts von -3 % des BIP stabilisieren, und die Schuldenquote dürfte steigen (siehe Tabelle 4). Der Finanzierungssaldo des Euroraums wird den Projektionen zufolge über den Projektionshorizont hinweg weitgehend unverändert bleiben und 2027 bei -3,3 % des BIP liegen. Diese Entwicklung folgt weitgehend dem konjunkturbereinigten Primärsaldo, der sich 2024 deutlich verbessert haben dürfte und sich danach voraussichtlich nur sehr geringfügig verbessert. Den Projektionen zufolge wird sich die Konjunkturkomponente im Jahr 2025 weiter verschlechtern und in den beiden Folgejahren weitgehend unverändert bleiben. Die Zinsausgaben werden laut Projektionen über den Projektionshorizont hinweg allmählich steigen. Gegenüber den Dezember-Projektionen wurde der Finanzierungssaldo für den Zeitraum 2025 bis 2027 nach unten revidiert. Darin spiegeln sich die kumulative Lockerung der Finanzpolitik durch diskretionäre Maßnahmen und die Eintrübung der gesamtwirtschaftlichen Aussichten wider. Die Schuldenquote des Euroraums dürfte sich erhöhen, da günstige Zins-Wachstums-Differenzen durch fortbestehende Primärdefizite und positive Deficit-Debt-Adjustments mehr als ausgeglichen werden. Im Vergleich zu den Dezember-Projektionen wurde die Schuldenquote vor allem aufgrund der größeren Primärdefizite und höheren Zins-Wachstums-Differenzen nach oben revidiert. Die Projektionen für die öffentlichen Finanzen des Euroraums sind weiter mit hoher Unsicherheit behaftet. Hierfür gibt es mehrere Ursachen, etwa die anhaltenden geopolitischen Spannungen sowie Maßnahmen, die die Regierungen der Euro-Länder als Reaktion ergreifen könnten, insbesondere Maßnahmen im Zusammenhang mit höheren Verteidigungsausgaben.

5 Preise und Kosten

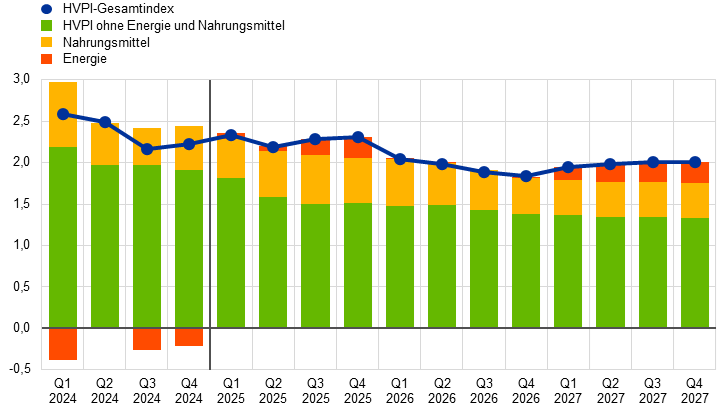

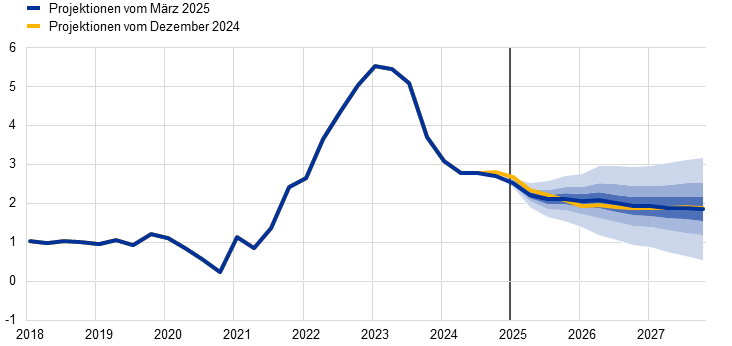

Auf kurze Sicht dürfte die Gesamtinflation nur geringfügig zurückgehen auf durchschnittlich 2,3 % im Jahr 2025. Danach wird sie voraussichtlich sinken auf 1,9 % (2026) bzw. 2,0 % (2027) (siehe Abbildungen 8 und 9). Den Erwartungen zufolge wird die Gesamtinflation 2025 nur geringfügig abnehmen. Gründe hierfür sind insbesondere der höhere Preisauftrieb bei Nahrungsmitteln und aufwärtsgerichtete Basiseffekte bei den Energiepreisen, die den von der rückläufigen HVPIX-Inflation ausgehenden Abwärtsdruck weitgehend ausgleichen. Mit dem Nachlassen der Basiseffekte bei der Teuerungsrate für Energie dürfte die Gesamtinflation Anfang 2026 auf 2,0 % zurückgehen und bis zum Ende des Projektionshorizonts bei oder leicht unter dem Inflationsziel der EZB von 2 % liegen. Die für 2027 projizierte Inflationsrate von 2,0 % beinhaltet einen vorübergehenden, vom Preisauftrieb bei Energie ausgehenden Aufwärtsdruck, der der Einführung eines neuen Emissionshandelssystems (EHS2) geschuldet ist. Den Erwartungen zufolge wird die HVPIX-Inflation über den gesamten Projektionshorizont hinweg abnehmen und bis 2027 1,9 % erreichen.

Abbildung 8

(Veränderungen gegen Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionshorizonts. Die Bandbreiten rund um die zentralen Projektionen zeigen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Ergebnis der HVPI-Inflation im jeweiligen Intervall liegen wird. Weitere Einzelheiten hierzu finden sich in den Gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, Darstellung der Unsicherheit von Projektionen, März 2023.

Abbildung 9

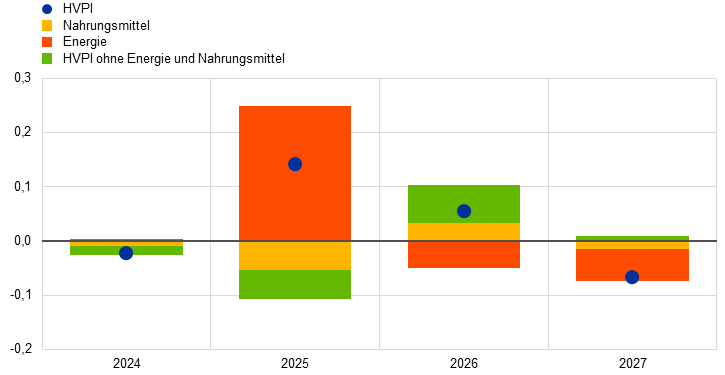

HVPI-Inflation im Euroraum – Aufgliederung in die Hauptkomponenten

(Veränderung gegen Vorjahr in %; Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionshorizonts.

Der Preisauftrieb bei Energie dürfte über den gesamten Projektionshorizont hinweg positiv bleiben, nachdem sein Wachstum zwei Jahre lang negativ war. Nach einem durch Basiseffekte bedingten Anstieg in der zweiten Jahreshälfte 2025 dürfte die Teuerung bei Energie gedämpft bleiben. Die Raten dürften sowohl 2026 als auch 2027 positiv ausfallen, aber unter dem historischen Durchschnitt liegen, trotz eines beträchtlichen abwärtsgerichteten Basiseffekts im ersten Quartal 2026 und der Annahme, dass die Preise für Energierohstoffe sinken (siehe Abbildung 10, Grafik a)). Der Anstieg von 0,1 % im Jahr 2026 auf 2,3 % im Jahr 2027 spiegelt vor allem einen temporären Aufwärtseffekt wider, der sich aus der Umsetzung des EU-Pakets „Fit für 55“ und insbesondere aus dem EHS2 für Brenn- bzw. Kraftstoffe für Gebäude und Straßenverkehr ergibt.[7]

Die Teuerung bei Nahrungsmitteln wird den Erwartungen zufolge 2025 vorübergehend steigen. Danach wird sie leicht sinken, um sich dann weitgehend seitwärts zu bewegen (siehe Abbildung 10, Grafik b). Es wird erwartet, dass sich der in den letzten Monaten weniger starke Preisauftrieb bei Nahrungsmitteln umkehrt und im dritten Quartal 2025 wieder Raten von rund 3,0 % aufweist. Zumindest anfangs dürfte dies auf einen aufwärtsgerichteten Basiseffekt bei der Teuerung bei unverarbeiteten Nahrungsmitteln zurückzuführen sein und die Annahme widerspiegeln, dass die Rohstoffpreise anschließend kräftig steigen. Für die Zeit danach wird damit gerechnet, dass die Teuerung bei Nahrungsmitteln aufgrund des nachlassenden Kostendrucks bis 2027 auf durchschnittlich 2,2 % zurückgeht und damit deutlich unter ihrem längerfristigen Durchschnitt liegt.

Abbildung 10

Ausblick für die HVPI-Inflation für Energie und Nahrungsmittel

a) HVPI Energie

(Veränderungen gegen Vorjahr in %)

b) HVPI Nahrungsmittel

(Veränderungen gegen Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionshorizonts.

Tabelle 5

Preis- und Kostenentwicklung für den Euroraum

(Veränderung gegen Vorjahr in %, Revisionen in Prozentpunkten)

| März 2025 | Revisionen ggü. Dezember 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HVPI | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HVPI ohne Energie | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

HVPI ohne Energie und Nahrungsmittel | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

HVPI ohne Energie, Nahrungsmittel und Änderungen indirekter Steuern | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

HVPI für Energie | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

HVPI für Nahrungsmittel | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

BIP-Deflator | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Importdeflator | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Arbeitnehmerentgelt je Arbeitnehmer | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Produktivität je Arbeitnehmer | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Lohnstückkosten | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Stückgewinne¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Anmerkung: Die Revisionen wurden auf Basis gerundeter Zahlen berechnet. Die Zahlen für den BIP- und den Importdeflator, die Lohnstückkosten, das Arbeitnehmerentgelt je Arbeitnehmer und die Arbeitsproduktivität beziehen sich auf saison- und arbeitstäglich bereinigte Daten. Aufgrund von Daten, die erst nach dem Redaktionsschluss der Projektionen veröffentlicht wurden, können historische Daten von den jüngsten Eurostat-Veröffentlichungen abweichen. Die Daten, darunter auch vierteljährliche Daten, können über die Macroeconomic Projection Database auf der Website der EZB heruntergeladen werden.

1) Die Stückgewinne sind definiert als Bruttobetriebsüberschuss und Selbstständigeneinkommen (bereinigt um das Arbeitseinkommen der Selbstständigen) je Einheit des realen BIP.

Die HVPIX-Inflation dürfte von 2,8 % im Jahr 2024 auf 1,9 % im Jahr 2027 zurückgehen. Dies ist in erster Linie auf einen moderaten Rückgang der Teuerung bei Dienstleistungen zurückzuführen, da die Effekte großer früherer Schocks weiter nachlassen. Die Teuerung nach dem HVPIX ist seit Anfang 2024 ziemlich stabil geblieben, dürfte sich aber ab dem ersten Quartal 2025 verringern (siehe Abbildung 11). Die ab 2025 projizierte Abschwächung der HVPIX-Inflation ist auf einen allmählichen Rückgang des Preisauftriebs bei den Dienstleistungen zurückzuführen, da die verzögerte Anpassung an die allgemeine Preisentwicklung nachlässt und der sinkende Arbeitskostendruck durchschlägt. Ferner spiegelt der Disinflationsprozess im Zusammenhang mit der HVPIX-Inflation den verbleibenden Abwärtseffekt durch die nachlassenden indirekten Auswirkungen der vergangenen Energiepreisentwicklung wider, ebenso wie das anhaltende Durchwirken der Abwärtseffekte der vorangegangenen geldpolitischen Straffung.

Abbildung 11

HVPI-Inflation im Euroraum ohne Energie und Nahrungsmittel

(Veränderungen gegen Vorjahr in %)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionshorizonts. Die Bandbreiten rund um die zentralen Projektionen zeigen den Grad der Unsicherheit an und sind symmetrisch angeordnet. Sie basieren auf früheren Projektionsfehlern und sind um Ausreißer bereinigt. Die Bänder (von dunkel bis hell) zeigen die Wahrscheinlichkeit von 30 %, 60 % bzw. 90 % an, mit der das Ergebnis der HVPIX-Inflation im jeweiligen Intervall liegen wird. Weitere Einzelheiten hierzu finden sich in den Gesamtwirtschaftlichen Euroraum-Projektionen von Fachleuten der EZB, Kasten 6, Darstellung der Unsicherheit von Projektionen, März 2023.

Im Vergleich zu den Projektionen vom Dezember 2024 wurde der Ausblick für die HVPI-Gesamtinflation für 2025 um 0,2 Prozentpunkte nach oben revidiert, für 2026 unverändert belassen und für 2027 um 0,1 Prozentpunkte nach unten angepasst (siehe Abbildung 12). Die Aufwärtsrevision für 2025 ist in erster Linie dem Preisauftrieb bei Energie zuzuschreiben, der wiederum auf unerwartet starke Daten und die Aufwärtsrevision der Annahmen für die Öl-, Gas- und Strompreise zurückzuführen ist (siehe Kasten 1). Teilweise wird dies durch geringfügige Abwärtsrevisionen der HVPIX- und der Nahrungsmittelkomponente ausgeglichen, die vor allem mit aktuellen Daten zusammenhängen. Die HVPIX-Inflation für 2026 wurde leicht um 0,1 Prozentpunkte nach oben revidiert. Grund hierfür ist ein Aufwärtsdruck, der sich aus geänderten Annahmen (insbesondere dem schwächeren Euro-Wechselkurs) und einer Aufwärtsrevision der Lohnstückkosten für 2025 ergibt, die nur teilweise durch die negativen Auswirkungen der schwächeren Nachfrageaussichten ausgeglichen wird. Was das Jahr 2027 betrifft, sind die beiden Effekte ausgewogener, daher wurde die HVPIX-Inflation per saldo nicht revidiert. Der Preisauftrieb bei Energie wurde für 2026 und 2027 leicht nach unten revidiert, da davon ausgegangen wird, dass die Öl- und Gaspreise stärker zurückgehen als in den Dezember-Projektionen erwartet. Die Revisionen des Preisauftriebs bei Energie werden zwar für 2026 durch die Aufwärtsrevision der HVPIX-Inflation ausgeglichen, implizieren aber eine geringfügige Abwärtsrevision der Gesamtinflation für 2027.

Abbildung 12

Revisionen der projizierten Inflation gegenüber den Projektionen vom Dezember 2024

(in Prozentpunkten)

Anmerkung: Die Revisionen sind auf Basis nicht gerundeter Zahlen dargestellt.

Das Wachstum der Nominallöhne dürfte zunächst erhöht bleiben, dann aber allmählich zurückgehen. Dies ist u. a. darauf zurückzuführen, dass die Reallöhne wieder das Niveau erreicht haben werden, das sie vor dem sprunghaften Anstieg der Inflation hatten. Das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer sank den Schätzungen zufolge im Schlussquartal 2024 auf 4,3 % (0,1 Prozentpunkte über dem in den Dezember-Projektionen erwarteten Niveau). Der Rückgang des Lohnwachstums dürfte andauern. Das Wachstum dürfte sich von durchschnittlich 3,4 % im Jahr 2025 auf 2,6 % im Jahr 2027 abschwächen (siehe Abbildung 13). Dieser Rückgang spiegelt hauptsächlich die Erwartung wider, dass das Wachstum der Tarifverdienste abnimmt und die Auswirkungen der weniger stark steigenden Mindestlöhne gering ausfallen. Dies steht im Einklang mit der Projektion, dass die Lohnquote langsam zum längerfristigen Durchschnitt zurückkehrt.[8] Die Reallöhne dürften im dritten Quartal 2024 wieder das Niveau von Anfang 2021 erreicht haben, wie in den Projektionen vom Dezember 2024 projiziert. Dies impliziert zwar weniger Druck durch den Inflationsausgleich, doch die Lage an den Arbeitsmärkten ist weiter angespannt. Das erklärt zum Teil, warum das durchschnittliche Lohnwachstum über den Projektionshorizont hinweg im Vergleich zu historischen Werten (2,5 % im Zeitraum 1999 bis 2024) leicht erhöht bleibt. Gegenüber den Projektionen vom Dezember 2024 wurde das Wachstum des Arbeitnehmerentgelts je Arbeitnehmer für 2025 um 0,1 Prozentpunkte nach oben revidiert. Für die beiden Folgejahre hingegen wurde es nach unten angepasst, und zwar um 0,1 Prozentpunkte (2026) bzw. 0,2 Prozentpunkte (2027).

Abbildung 13

Arbeitnehmerentgelt je Arbeitnehmer

(Veränderung gegen Vorjahr in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionshorizonts.

Das Wachstum der Lohnstückkosten wird den Projektionen zufolge 2026 und 2027 zurückgehen, auch aufgrund eines abnehmenden Lohnwachstums und steigender Produktivität. Das Wachstum der Lohnstückkosten belief sich Schätzungen zufolge im Schlussquartal 2024 auf 4,1 % und dürfte bis 2027 im Einklang mit dem historischen Durchschnitt auf durchschnittlich 1,7 % zurückgehen. Gegenüber den Projektionen vom Dezember 2024 wurde das Wachstum der Lohnstückkosten für 2025 um 0,4 Prozentpunkte nach oben revidiert, vor allem wegen eines schwächeren Produktivitätswachstums. Für 2027 wurde der Wert um 0,3 Prozentpunkte nach unten angepasst. Dies ist vor allem Abwärtsrevisionen beim Wachstum des Arbeitnehmerentgelts je Arbeitnehmer geschuldet.

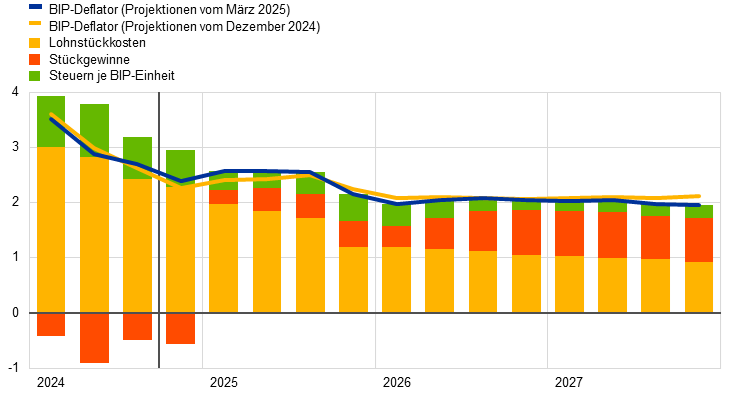

Insgesamt wird der am Wachstum des BIP-Deflators gemessene binnenwirtschaftliche Preisdruck den Projektionen zufolge weiter nachlassen, auch wenn die Gewinnmargen in der zweiten Hälfte des Projektionshorizonts im Einklang mit der Konjunkturerholung voraussichtlich wieder zulegen (siehe Abbildung 14). Die Jahreswachstumsrate des BIP-Deflators ist 2024 rasch gesunken. Schätzungen zufolge belief sie sich im Jahresdurchschnitt auf 2,9 % (nach 5,9 % im Jahr 2023). Ausschlaggebend hierfür waren ein geringerer Beitrag der Lohnstückkosten und ein negativer Beitrag der Stückgewinne. Allerdings wird das Wachstum des BIP-Deflators den Projektionen zufolge ab diesem Jahr langsamer zurückgehen und sowohl 2026 als auch 2027 im Schnitt 2,0 % betragen. Angesichts des sich abschwächenden Wachstums der Lohnstückkosten und da sich die sonstigen Vorleistungskosten weiter in Grenzen halten, dürfte sich das Wachstum der Stückgewinne ab 2025 etwas erholen. Begünstigt wird dies durch die wirtschaftliche Erholung, ein stärkeres Produktivitätswachstum und einen temporären Auftrieb im Jahr 2027 im Zusammenhang mit der statistischen Behandlung des EHS2.[9] Im Vergleich zu den Projektionen vom Dezember 2024 wurde das Wachstum des BIP-Deflators für die Jahre 2026 und 2027 etwas nach unten revidiert. Das Wachstum der Stückgewinne wurde für 2025 nach unten und für 2026 leicht nach oben revidiert, wodurch die entsprechenden Aufwärts- und Abwärtsrevisionen beim Wachstum der Lohnstückkosten weitgehend ausgeglichen werden.

Abbildung 14

Der BIP-Deflator und seine Komponenten

(Veränderung gegen Vorjahr in %, Beiträge in Prozentpunkten)

Anmerkung: Die vertikale Linie markiert den Beginn des aktuellen Projektionshorizonts.

Die Steigerungsrate der Importpreise wird den Erwartungen zufolge 2025 kräftig anziehen, bevor sie sich gegen Ende des Projektionshorizonts wieder abschwächt. Das Wachstum des Importdeflators dürfte sich von -0,7 % im Jahr 2024 auf 2,4 % im Jahr 2025 erhöhen und dann 2027 auf 1,5 % zurückgehen. Die Revisionen des Auftriebs bei den Importpreisen – eine deutliche Aufwärtskorrektur für 2025 und eine kleine Abwärtskorrektur für den Zeitraum 2026 bis 2027 – stehen im Einklang mit Änderungen der Preise für Energierohstoffe und der aus den technischen Annahmen abgeleiteten Abwertung des Euro.[10]

6 Sensitivitätsanalysen

Divergierende Entwicklungen der Energiepreise

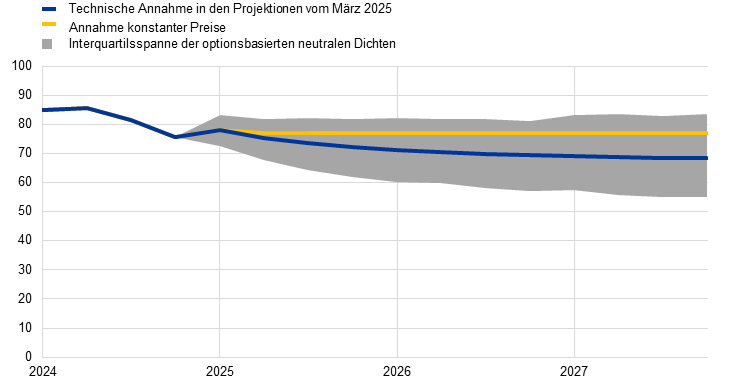

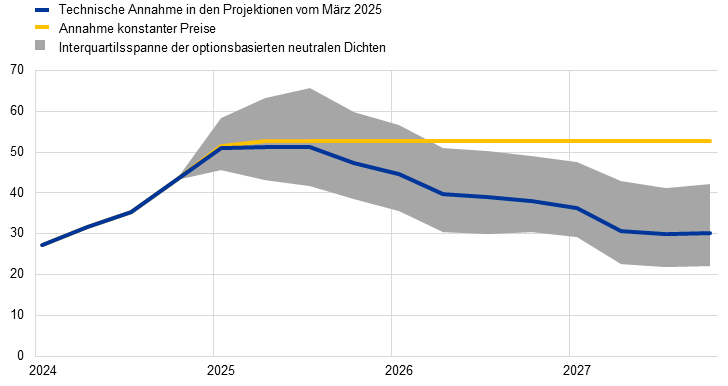

Es ist weiterhin ungewiss, wie sich die Preise für Energierohstoffe entwickeln werden, und divergierende Entwicklungen der Rohstoffpreise für Öl und Gas hätten erhebliche Auswirkungen auf die Aussichten, insbesondere auf die Inflationsaussichten. Die Projektionen beruhen auf technischen Annahmen, die in Kasten 1 dargelegt sind. Diese Sensitivitätsanalyse bildet indes divergierende ab- bzw. aufwärtsgerichtete Entwicklungen ab, die aus dem 25. und 75. Perzentil der optionsbasierten neutralen Dichten für die Öl- und Gaspreise abgeleitet werden.[11] Die divergierenden Entwicklungen für die Ölpreise sind symmetrisch um das Basisszenario verteilt. Die von schärferen US-Sanktion für russische und iranische Ölexporte ausgehenden Aufwärtsrisiken werden durch Abwärtsrisiken ausgeglichen, die mit Handelsstreitigkeiten oder beträchtlichen Kapazitätsreserven der OPEC+ zusammenhängen. Die Verteilung der Gaspreise deutet aber darauf hin, dass Aufwärtsrisiken für die technischen Annahmen bestehen, die auf angebotsseitige Unsicherheiten zurückzuführen sein dürften (siehe Abbildung 15). Diese Unsicherheiten stehen im Zusammenhang mit Störungen am Weltmarkt für Flüssiggas (darunter ein Rückgang der russischen Flüssiggas-Exporte aufgrund von US-Sanktionen oder weitere Verzögerungen geplanter Flüssiggas-Projekte) und mit Risiken, die aus dem europäischen Markt erwachsen, etwa Probleme beim Erreichen des für November 2025 gesteckten regulatorischen Ziels für die Befüllung der Gasspeicher. Es gibt auch Abwärtsrisiken, insbesondere im Falle bedeutender Fortschritte bei der Beendigung des russischen Angriffskriegs gegen die Ukraine. Sowohl für Öl- als auch für Gaspreise wird der Entwicklungsverlauf auch unter der Annahme konstanter Preise betrachtet. In jedem Fall wird ein synthetischer Energiepreisindex (ein gewichteter Durchschnitt der Öl- und der Gaspreisentwicklung) berechnet. Zudem werden die makroökonomischen Auswirkungen mithilfe von Modellen der Fachleute von EZB und Eurosystem untersucht. Die entsprechenden Ergebnisse finden sich in Tabelle 6. Sie deuten darauf hin, dass die Inflation insgesamt etwas stärker von Aufwärts- als von Abwärtsrisiken betroffen ist und die Risiken für das BIP-Wachstum geringer ausfallen.

Abbildung 15

Divergierende Entwicklungsverläufe der Annahmen für Energiepreise

a) Annahmen für den Ölpreis

(in USD/Barrel)

b) Annahmen für den Gaspreis

(in EUR/MWh)

Quellen: Morningstar und EZB-Berechnungen.

Anmerkung: Die optionsbasierten Dichten für die Gas- und Ölpreise wurden aus den Marktnotierungen vom 6. Februar 2025 für Optionen auf ICE Bent Crude Oil Futures und Dutch TTF Natural Gas Futures mit festem vierteljährlichem Verfallsdatum abgeleitet.

Tabelle 6

Divergierende Entwicklungsverläufe für Energiepreise und ihre Auswirkungen auf das Wachstum des realen BIP und die HVPI-Inflation

Entwicklungsverlauf 1: 25. Perzentil | Entwicklungsverlauf 2: 75. Perzentil | Entwicklungsverlauf 3: konstante Preise | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(Abweichung vom Basisszenario in %) | |||||||||

Ölpreis | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Gaspreis | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Synthetischer Energiepreisindex | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(Abweichungen von den Wachstumsraten im Basisszenario in Prozentpunkten) | |||||||||

Wachstum des realen BIP | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

HVPI-Inflation | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Anmerkung: Bei dieser Sensitivitätsanalyse wird ein synthetischer Energiepreisindex verwendet, der die Preise für Öl- und Gasterminkontrakte kombiniert. Das 25. und das 75. Perzentil beziehen sich auf die optionsbasierten neutralen Dichten für die Öl- und Gaspreise am 6. Februar 2025. Die konstanten Öl- und Gaspreise nehmen ihren jeweiligen Wert zum selben Zeitpunkt an. Die makroökonomischen Auswirkungen werden als Durchschnittswerte aus einigen von Fachleuten der EZB bzw. des Eurosystems verwendeten makroökonomischen Modellen ausgewiesen.

Divergierende Entwicklungen des Wechselkurses

Bei dieser Sensitivitätsanalyse wird bewertet, wie sich eine divergierende Wechselkursentwicklung, die im Allgemeinen auf Abwärtsrisiken für Wachstum und Inflation hindeutet, auf die Basisprojektionen auswirkt. Die technischen Annahmen für die Wechselkurse im Basisszenario der Projektionen werden über den Projektionshorizont hinweg konstant gehalten. Divergierende Abwärts- bzw. Aufwärtsentwicklungen, die sich aus dem 25. und 75. Perzentil der aus Optionen abgeleiteten neutralen Dichten für den EUR/USD-Wechselkurs am 6. Februar 2025 ableiten, deuten auf das Risiko einer Aufwertung des Euro gegenüber dem Basisszenario hin (siehe Abbildung 16). Die Auswirkungen dieser divergierenden Entwicklungen werden anhand von makroökonomischen Modellen der Fachleute des Eurosystems bzw. der EZB bewertet. Die durchschnittlichen Auswirkungen auf das Produktionswachstum und die Inflation für diese Modelle sind Tabelle 7 zu entnehmen.

Abbildung 16

Divergierende Entwicklungen des EUR/USD-Wechselkurses

Quellen: Bloomberg und EZB-Berechnungen.

Anmerkung: Anstieg = Aufwertung des Euro. Das 25. und das 75. Perzentil beziehen sich auf die optionsbasierten neutralen Dichten für den EUR/USD-Wechselkurs am 6. Februar 2025. Die makroökonomischen Auswirkungen werden als Durchschnittswerte aus einigen von Fachleuten der EZB bzw. des Eurosystems verwendeten makroökonomischen Modellen ausgewiesen.

Tabelle 7

Auswirkungen divergierender Entwicklungen des Wechselkurses auf das Wachstum des realen BIP und die HVPI-Inflation

Entwicklungsverlauf 1: 25. Perzentil | Entwicklungsverlauf 2: 75. Perzentil | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

EUR/USD-Wechselkurs | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

EUR/USD-Wechselkurs | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(Abweichungen von den Wachstumsraten im Basisszenario in Prozentpunkten) | ||||||

Wachstum des realen BIP | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

HVPI-Inflation | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Quellen: Bloomberg und EZB-Berechnungen.