ECB:s experters makroekonomiska prognoser för euroområdet, mars 2025 2025

1 Översikt

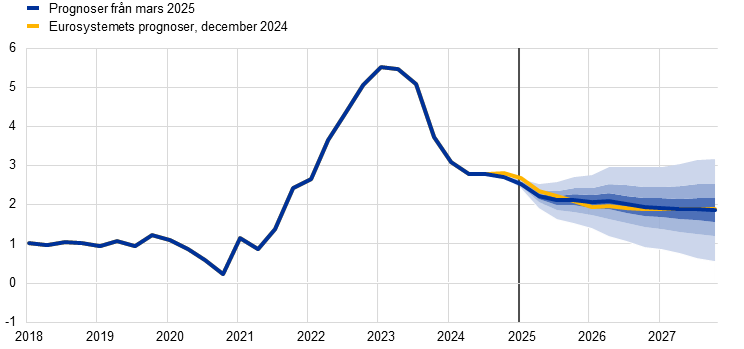

Ihållande hög geopolitisk och politisk osäkerhet väntas tynga den ekonomiska tillväxten i euroområdet och bromsa den förväntade återhämtningen. Detta följer efter en något svagare tillväxt än vad som förutsågs i slutet av 2024. Både inhemsk osäkerhet och handelspolitisk osäkerhet är stor. Även om grundscenariot endast omfattar effekterna av nya tullar på handeln mellan USA och Kina, antas de negativa effekterna av osäkerhet om eventuella ytterligare förändringar i den globala handelspolitiken, särskilt gentemot Europeiska unionen, tynga euroområdets export och investeringar. Detta i kombination med ihållande konkurrensproblem bedöms leda till en ytterligare minskning av euroområdets exportmarknadsandelar. Trots dessa motvindar finns förutsättningarna fortfarande att euroområdets BNP-tillväxt stärks igen under prognosperioden. Stigande reallöner och sysselsättning, inom ramen för en stark, om än svalnande, arbetsmarknad väntas stödja en återhämtning där konsumtionen förblir en viktig bidragande faktor till tillväxten. Den inhemska efterfrågan bör också få stöd genom lättande finansieringsförhållanden, vilket framgår av marknadens förväntningar om ränteutvecklingen framöver. Arbetsmarknaden torde förbli motståndskraftig, med en arbetslöshet som väntas uppgå till i genomsnitt 6,3 procent 2025 och sjunka till 6,2 procent 2027. Eftersom en del av de cykliska faktorer som nyligen minskat produktiviteten börjar avta förväntas produktiviteten öka under prognosperioden även om strukturella utmaningar kvarstår. Sammantaget väntas den genomsnittliga årliga reala BNP-tillväxten bli 0,9 procent 2025 och öka till 1,2 procent 2026 och 1,3 procent 2027. Jämfört med Eurosystemets experters makroekonomiska prognoser i december 2024 har utsikterna för BNP-tillväxten reviderats ned med 0,2 procentenheter för både 2025 och 2026, men är oförändrade för 2027. De svagare utsikterna beror främst på nedrevideringar av exporten och, i mindre utsträckning, av investeringar, vilket återspeglar en kraftigare osäkerhetseffekt än vad som tidigare antagits samt förväntningar om att konkurrensproblemen sannolikt kommer att kvarstå längre än väntat.[1]

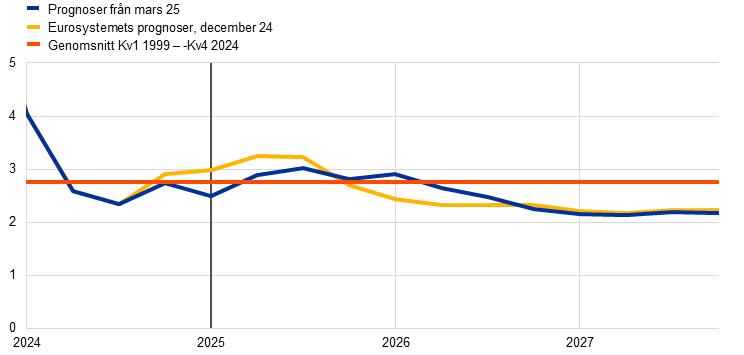

Den totala HIKP-inflationen har ökat under de senaste månaderna men beräknas dämpas marginellt under 2025 för att sedan minska och ligga kring ECB:s inflationsmål på 2,0 procent från och med första kvartalet 2026. I början av prognosperioden väntas uppåtriktade baseffekter i energikomponenten och högre livsmedelsprisinflation i stort sett uppväga de nedåtriktade effekterna av en nedgång i HIKP-inflationen exklusive energi och livsmedel (HIKPX). De stigande priserna på energiråvaror vid årsskiftet kommer att slå igenom i den årliga förändringstakten i energipriserna 2025. Även om olje- och gaspriserna antas sjunka i linje med terminspriserna kommer energiinflationen sannolikt att fortsätta att uppvisa positiv takt under hela prognosperioden, om än under det historiska genomsnittet. År 2027 bedöms energiinflationen drivas upp av införandet av nya åtgärder för att begränsa klimatförändringarna. Livsmedelsinflationen beräknas öka fram till mitten av 2025, främst till följd av den senaste tidens kraftiga prisökningar på livsmedelsråvaror, för att sedan sjunka till i genomsnitt 2,2 procent 2027. HIKPX-inflationen väntas börja sjunka i början av 2025 i takt med att effekterna av eftersläpande prisjusteringar avtar, lönetrycket minskar och tidigare penningpolitiska åtstramningar fortsätter att få genomslag i konsumentpriserna. Nedgången i HIKPX-inflationen väntas bero på sjunkande tjänsteinflationen – som hittills har varit relativt ihållande. Totalt sett prognostiseras HIKPX-inflationen sjunka från 2,9 procent 2025 till 1,9 procent 2027. Löneutvecklingen torde fortsätta att följa en nedåtgående trend från nuvarande fortsatt höga nivåer i takt med att inflationstrycket avtar. I kombination med den förväntade återhämtningen i produktivitetstillväxten förväntas detta leda till betydligt långsammare ökning av enhetsarbetskostnaderna. Följaktligen prognostiseras det inhemska pristrycket fortsätta att lätta och vinstmarginalerna återhämta sig under prognosperioden. Det externa pristrycket, som återspeglas i importpriserna, väntas förbli måttligt under antagandet att EU:s tullpolitik förblir oförändrad. Jämfört med prognoserna från december 2024 har utsikterna för den totala HIKP-inflationen reviderats upp med 0,2 procentenheter för 2025 p.g.a. högre energiprisantaganden och eurons depreciering, medan den har reviderats upp marginellt för 2027 p.g.a. något svagare utsikter för energikomponenten i slutet av perioden.

Tillkännagivanden om handel och finanspolitik efter slutförandet av dessa prognoser har ökat osäkerheten om utsikterna för ekonomisk tillväxt och inflation i euroområdet.

Tabell 1

Tillväxt- och inflationsprognoser för euroområdet

(årlig procentuell förändring, revideringar i procentenheter)

| Mars 2025 | Revideringar jämfört med december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Real BNP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

HIKP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HIKP exklusive energi och livsmedel | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Anmärkningar: Siffrorna för real BNP avser årsgenomsnitt av säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Revideringar beräknas på rundade siffror. Uppgifter kan laddas ned, även på kvartalsbasis, från databasen för makroekonomiska prognoser på ECB:s webbplats.

2 Omvärlden

Den globala tillväxten stärktes tillfälligt i slutet av 2024, men den senaste tidens amerikanska handelspolitik innebär motvind.[2] Den globala tillväxten ökade under det fjärde kvartalet 2024, i stort sett i linje med prognoserna från december 2024, eftersom finanspolitiska stimulansåtgärder stimulerade aktiviteten i Kina och hushållens robusta utgifter bidrog till real BNP-tillväxt i USA. Inkommande uppgifter tyder på att den globala tillväxten dämpades något under det första kvartalet 2025, och tjänstesektorn, som hade varit den främsta drivkraften för tillväxt under andra halvåret 2024, visade tidiga tecken på avmattning, medan tillverkningsindustrin är fortsatt svag. Dessutom har osäkerheten om handelspolitiken ökat sedan november 2024 till följd av amerikanska tillkännagivande av tullar och denna osäkerhet väntas bromsa de globala investeringarna.

Tabell 2

(årlig procentuell förändring, revideringar i procentenheter)

| Mars 2025 | Revideringar jämfört med december 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Global real BNP (exklusive euroområdet) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Global handel (exklusive euroområdet)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Utländsk efterfrågan på export från euroområdet2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Internationell KPI (exklusive euroområdet) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Konkurrenternas exportpriser i nationell valuta3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Anm. Revideringar beräknas på rundade siffror.

1) Beräknat som ett viktat genomsnitt av importen.

2) Beräknat som ett viktat genomsnitt av euroområdets handelspartners import.

3) Beräknat som ett vägt genomsnitt av exportdeflatorer för euroområdets handelspartner.

Den globala tillväxten väntas förbli måttlig och även långsammare under prognosperioden. Global real BNP förväntas öka med 3,4 procent 2025, precis som 2024, och sjunka till 3,2 procent 2026 och 2027 (tabell 2). Även om det fortfarande är svårt att bedöma tidpunkten för och graden av engagemang från tillkännagivanden om amerikansk handelspolitik innehåller prognoserna från mars 2025 ytterligare amerikanska tullar på Kina och partiell vedergällning från Kina (se ruta 2). Detta kommer utöver den amerikanska politik som redan ingår i prognoserna från december 2024, nämligen en striktare invandringspolitik och en förlängning av de sänkningar av inkomstskatter för privatpersoner och företag som skulle löpa ut 2025. Jämfört med prognoserna från december 2024 har den globala tillväxten reviderats ned med 0,1 procentenhet för 2025 och 2026 i takt med att de nyligen införda tullarna och den ihållande höga handelspolitiska osäkerheten tynger aktiviteten. Den svaga avmattningen i global BNP-tillväxt 2026–2027 återspeglar en förväntad ekonomisk nedgång i Kina beroende på ogynnsam demografisk utveckling samt långsammare tillväxt i USA, beroende på negativ politisk inverkan på medellång sikt (t.ex. lägre invandring). Riskerna avseende ytterligare amerikanska tullar, utöver dem som för närvarande ingår i prognoserna från mars 2025, diskuteras i ruta 2.

Den globala handelstillväxten väntas sakta in mot bakgrund av en mindre gynnsam sammansättning av efterfrågan, ökad handelspolitisk osäkerhet och effekterna av amerikanska tullar på Kina. Den globala handeln under 2024 understöddes i viss mån av att företagen tidigarelade sin import av utländska insatsvaror inför eventuella handelsstörningar, särskilt i USA. Denna tillfälliga faktor väntas dock gradvis försvinna. Följaktligen väntas världshandeln avta 2025 mot bakgrund av en mindre gynnsam sammansättning av aktiviteten – som en konsekvens av tidigare frontloading – och ökad handelspolitisk osäkerhet. Under prognosperioden väntas dessutom den globala handeln påverkas kraftigt av bilaterala tullar på handeln mellan USA och Kina. Tillväxten i utländsk efterfrågan på export från euroområdet beräknas också avta och minska från 3,4 procent 2024 till 3,2 procent 2025 och därefter till 3,1 procent 2026 och 2027. Nedrevideringar av prognoserna för global handel jämfört med prognoserna från december 2024 återspeglar främst tullars påverkan på USA:s import från Kina.

Den globala inflationen väntas ligga kvar på en sjunkande kurva under prognosperioden medan tillväxten i exportpriser för euroområdets konkurrenter väntas ligga kvar strax över 2 procent, oförändrat från prognoserna från december. Även om inflationsnedgången i den totala inflationen i konsumentprisindex (KPI) i utvecklade ekonomier tycks ha avstannat i slutet av 2024 beräknas den globala inflationen återgå till sin gradvisa nedåtgående trend och sjunka från 4,2 procent 2024 till 2,5 procent 2027. Avkylningen av arbetsmarknaderna i de utvecklade ekonomierna väntas driva ner den nominella löneinflationen, så att den totala inflationen gradvis kan konvergera mot centralbankernas mål. Även i tillväxtekonomierna beräknas den totala inflationen successivt minska. Jämfört med prognoserna från december 2024 beräknas den globala inflationen bli högre 2025 vilket återspeglar hur tullar påverkar konsumentpriserna i USA och Kina samt starkare inflationsdynamik vid årsskiftet än vad som tidigare väntats. För 2026 och 2027 har den globala inflationen reviderats ned eftersom de uppåtriktade effekterna av tullar mer än väl uppvägs av nedrevideringar av inflationen i Kina i ett läge med ihållande deflation i producentpriserna och effekterna av överutbud. Tillväxten i exportpriserna i euroområdet, i nationell valuta och på årsbasis, blev högre 2024 när effekterna av de tidigare nedgångar i råvarupriser och inhemskt och utländskt tryck i produktionskedjan upphörde. Den väntas fortsätta att ligga kring 2 procent under prognosperioden, i stort sett i linje med sitt historiska genomsnitt. Profilen är i stort sett oförändrad jämfört med prognoserna från december 2024 beroende på motverkande effekter av högre globala livsmedelspriser och lägre producentpriser i Kina. Dessutom återspeglas tullarnas inverkan mer direkt i importpriserna för konkurrenter i euroområdet, medan effekten på exportpriserna är relativt indirekt, överförd via högre insatskostnader i leveranskedjorna, särskilt i USA och Kina.

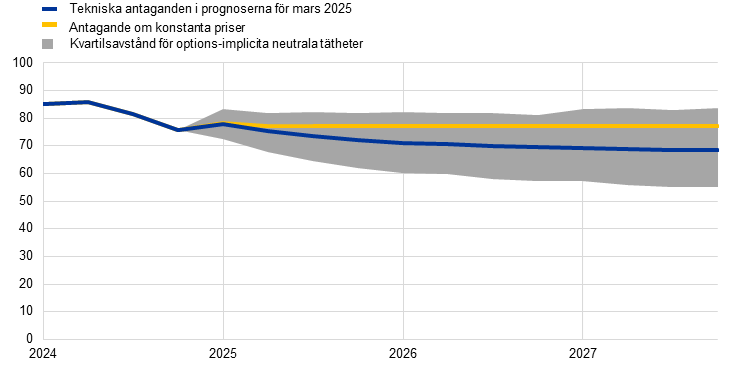

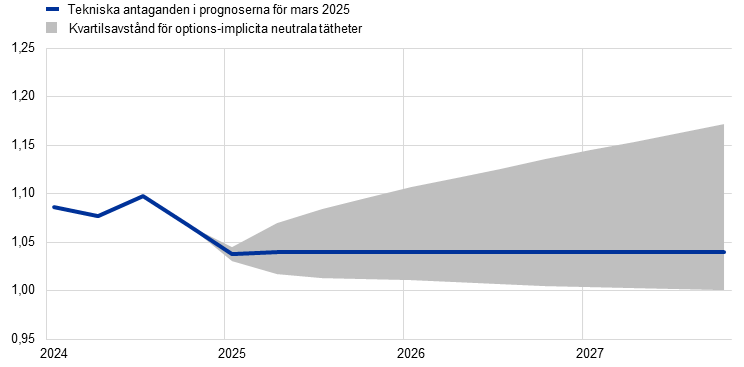

Ruta 1

Tekniska antaganden

Jämfört med prognoserna från december 2024 är de viktigaste förändringarna i de tekniska antagandena högre råvarupriser och svagare växelkurs, medan antagandena om räntorna i stort sett är oförändrade. Antagandena om oljepriser har reviderats upp med 4 procent för 2025 och de är i stort sett oförändrade under resten av prognosperioden, medan antagandena om gas, el och utsläppshandelssystem (ETS1) har reviderats upp betydligt och under hela perioden. Energipriserna väntas dock sjunka under prognosperioden. Priserna på andra råvaror än energi har reviderats upp för 2025 mot bakgrund av stigande globala priser på livsmedelsråvaror. Euron har försvagats med 2,1 procent mot US-dollarn och med 1,0 procent i nominella effektiva termer sedan de tidigare prognoserna. Marknadens förväntningar om korta och långa räntor är i stort sett oförändrade.

Tabell

| Mars 2025 | Revideringar jämfört med december 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Råvaror: | |||||||||

Oljepris (USD/fat) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Naturgaspriser (euro/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Grossistpriser för el (euro/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

EU:s utsläppshandelssystem (ETS1) (i euro/ton) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

EU:s utsläppshandelssystem (ETS2) (i euro/ton) | - | - | - | 59,0 | - | - | - | 0,0 | |

Priser på icke-energirelaterade råvaror i USD, (årlig procentuell förändring) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Valutakurser | |||||||||

USD/EUR växelkurs | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Eurons nominella effektiva växelkurs (EER41) (kv1 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Finansiella antaganden: | |||||||||

Tremånaders Euribor (i procent per år) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Ränta på tioåriga statsobligationer (i procent per år) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Anm.: Revideringarna uttrycks i procent för nivåer och i procentenheter för tillväxttakt och procent per år. Revideringarna för tillväxt och räntor beräknas på siffror avrundade till en decimal, medan revideringarna angivna i procentuella förändringar beräknas på ej avrundade siffror. De tekniska antagandena om räntor i euroområdet och råvarupriser baseras på marknadsförväntningar med stoppdatum den 6 februari 2025. Oljepriserna avser spot- och terminspriser för Brentolja. Gaspriser avser nederländska TTF- och terminspriser på gas. Elpriser avser det genomsnittliga spot- och terminspriset i grossistledet för de fem största euroländerna. Det ”syntetiska” terminspriset för utsläppsrätter i ETS1 utsläppsrätter (EUA) beräknas som det linjära interpolerade värdet vid månadsslut för de två närmaste European Energy Exchange EUA-terminer. Månatliga terminspriser för EUA beräknas sedan som ett genomsnitt för att producera en årlig frekvens. I avsaknad av handel med utsläppsrätter från ETS2 fastställdes prisantaganden till det tröskelvärde över vilket ytterligare utsläppsrätter kommer att tas ut, med ett pris uppdaterat till 2027 års priser, (se ruta 2 i Eurosystemets makroekonomiska prognoser från december 2024 för mer information). Marknadspriserna på råvaror baseras på den bana som impliceras av terminsmarknaderna under de tio arbetsdagar som slutade på stoppdatumet. De bilaterala växelkurserna väntas under prognosperioden vara oförändrade på de genomsnittliga nivåer som rådde under de tio arbetsdagarna fram till stoppdatumet. Antagandena om ränteutvecklingen för de nominella tioåriga statsobligationerna i euroområdet baseras på genomsnittet av ländernas tioåriga obligationsräntor, viktat med BNP på årsbasis. Om det finns nödvändiga uppgifter definieras de landspecifika nominella tioåriga statsobligationsräntorna som räntorna på tioåriga referensobligationer förlängt med hjälp av de terminsräntor (par yield-ränta) som vid stoppdatum härleds från motsvarande landspecifika avkastningskurva. För övriga länder definieras de landspecifika tioåriga statsobligationsräntorna som den tioåriga benchmarkobligationsräntan som förlängs med hjälp av en konstant spread (observerad på stoppdatumet) över det tekniska antagandet om riskfria långa räntor i euroområdet.

Box 2

Effekter av tullar på prognoserna från mars 2025

Den nya amerikanska administrationen har aviserat ett stort antal tullar, varav vissa har tagits med i experternas grundscenario från mars 2025. Det är dock fortfarande svårt att bedöma graden av engagemang från amerikanska politiska tillkännagivanden, men tullar som redan var i kraft när prognoserna från mars 2025 slutfördes (dvs. den 19 februari 2025) har tagits med i grundscenariot – nämligen den första omgången bilaterala tullar mellan USA och Kina. Andra tullar som ännu inte hade införts vid stoppdatumet (t.ex. amerikanska tullar på stål och aluminium) eller som skjutits upp (amerikanska tullar på Mexiko och Kanada) eller som först nyligen aviserats (amerikanska tullar på EU och ytterligare tullar på Kina) har inte tagits med i grundscenariot.

De tullar som ingår i grundscenariot från mars 2025 omfattar den första omgången bilaterala tullar mellan USA och Kina. Den 1 februari 2025 tillkännagav USA en ytterligare tullavgift på 10 procent på alla kinesiska varor, vilket utgjorde ett viktigt steg i den pågående handelstvisten (diagram panel a)). Som motåtgärd införde Kina tullar på 80 amerikanska produkter, inbegripet flytande naturgas (LNG), kol och jordbruksutrustning, vilket ökar de totala effektiva tullkvoterna på amerikansk import med 1 procentenhet. Vidare införde Kina exportförbud för kritiska metaller såsom tellur och volfram. Medan amerikanska tullar gäller för alla kinesiska varor, omfattande 13 procent av den amerikanska importen, är Kinas vedergällningstullar mer riktade och påverkar endast 1 procent av den kinesiska importen. Inte desto mindre var med dessa åtgärder de övergripande effektiva tullsatserna i stort sett desamma mellan de två länderna.

De bilaterala tullarna mellan USA och Kina har inneburit små revideringar av prognoserna för amerikansk och kinesisk tillväxt och inflation. Effekterna av tullarna har beräknats med hjälp av ECB:s makroekonomiska modeller, med en rad halvstrukturella modeller och flersektorsmodeller, som omfattar flera länder. Den amerikanska inflationsprognosen har reviderats upp med cirka 0,2 procentenheter för 2025. Den minskade köpkraften till följd av tullarna har beräknats minska den reala BNP-tillväxten i USA med cirka 0,1 procentenhet 2025 och med ett försumbart tal 2026. De amerikanska tullarnas inverkan på den kinesiska ekonomin anses vara ganska blygsam, även om den är större än för den amerikanska ekonomin, eftersom exportförlusterna innebär en nedrevidering av kinesisk real BNP-tillväxt på cirka 0,2 procentenheter för 2025 och ytterligare 0,1 procentenhet sammantaget under 2026–2027. Inverkan på den kinesiska inflationen är liten (0,1 procentenhet högre 2025).

Effekten av dessa bilaterala tullar på prognoserna för euroområdet är begränsad, även om Kina skulle kunna upprepa tidigare mönster för omläggning av handeln. Under 2018 ledde amerikanska tullar på kinesiska varor till en omdirigering av kinesisk export till andra marknader, eftersom de amerikanska leveranskedjorna omformades för att minska direktinköp från Kina. Om Kina omdirigerar sin export från USA kan euroområdet drabbas av minskad konkurrenskraft både inom och utanför EU. Samtidigt kan euroområdets möjligheter att vinna marknadsandelar i USA vara begränsade på grund av att exportkorgen uppvisar skillnader i både kvalitet och priser jämfört med Kinas. Sammantaget bör dock effekterna av dessa tullar på euroområdets tillväxt endast bli marginellt negativa. När det gäller inflationen i euroområdet anses de tullar som ingår i grundscenariot få små konsekvenser eftersom deras uppåtriktade inverkan på importpriserna via högre kostnader längs leveranskedjorna i stort sett lär uppvägas av den nedåtriktade effekten av det högre utbudet av varor från Kina på de europeiska marknaderna.

Tillkännagivandena av tullar har också ökat osäkerheten om handelspolitiken, vilket har lett till att utsikterna för den ekonomiska aktiviteten globalt och i euroområdet har reviderats ner. Den handelspolitiska osäkerheten har ökat kraftigt sedan presidentvalet i USA (diagram, panel b)). Den beräknas dämpa investeringar och export och, i mindre utsträckning, konsumtionen, eftersom företag och konsumenter – både inom och utanför euroområdet – intar en mer försiktig hållning till utgifter i ett oförutsägbart handelslandskap. Den ökade handelspolitiska osäkerheten under de senaste månaderna väntas minska den globala tillväxten (exklusive euroområdet) med cirka 0,1 procentenhet sammanlagt under 2025–2026 via lägre investeringar och export. Eftersom euroområdets ekonomi har en högre grad av öppenhet och sammansättningen av dess export är inriktad på varaktiga varor, väntas den få en något mer uttalad effekt. Den reala BNP-tillväxten minskade med sammanlagt cirka 0,2 procentenheter under 2025–2026. Detta förklarar hälften av de kumulativa nedjusteringarna av euroområdets tillväxt i prognoserna från mars 2025.

Diagram

Effektiva tullsatser mellan USA och Kina och utvecklingen av handelspolitisk osäkerhet

a) Effektiva tullsatser | b) Osäkerhet om handelspolitiken |

|---|---|

(i procent) | (index) |

|  |

Källor: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. och Raffo, A., ”The economic effects of trade policy uncertainty”, Journal of Monetary Economics, Vol. 109, januari 2020, s. 38–59 och beräkningar av ECB:s experter.

Anmärkningar: I panel a) baseras tullarna före de senaste tillkännagivandena på intäktsmetoden med användning av 2024 års uppgifter. Tilläggstullarna beräknas genom att de aviserade tullarna viktas med importandelarna för de berörda varorna. I panel b) anger gråzonen perioden Trumps första presidentperiod. Det handelspolitiska osäkerhetsindexet baseras på automatiserade textsökningar i sju tidningar (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal, och Washington Post). Måttet beräknas genom att räkna den månatliga frekvensen av artiklar som diskuterar handelspolitisk osäkerhet (som andel av det totala antalet nyhetsartiklar) för respektive tidning. Indexet normaliseras sedan till 100 för en andel på 1 procent (se trade policy uncertainty index website).

De amerikanska tullar på Kanada och Mexiko, som inte har tagits med i experternas grundscenario från mars 2025, kan få stor inverkan, särskilt på de berörda ekonomierna. Tullar på Mexiko och Kanada tillkännagavs den 1 februari men sköts upp några dagar senare. När prognoserna från mars 2025 slutfördes var de fortfarande alltför osäkra för att kunna tas med i grundscenariot. Simuleringar med hjälp av ECB:s globala modell visar att sådana tullar skulle kunna leda till betydligt högre inflation och svagare real BNP-tillväxt i USA – respektive 0,6 procentenheter högre respektive 0,1 procentenhet lägre – sammantaget under bedömningsperioden. Ytterligare simuleringar med hjälp av ECB-BASE- och ECB-Globala modeller indikerar att effekten på euroområdets reala ekonomi skulle vara begränsad på grund av motverkande krafter: ökad konkurrenskraft för euroområdet skulle motverka en minskad global efterfrågan. Priserna i euroområdet kan dock komma att påverkas något i negativ riktning.

Ytterligare amerikanska tillkännagivande om tullar, som inte hade införts när prognoserna från mars 2025 slutfördes, har inte heller tagits med i grundscenariot, eftersom det råder stor osäkerhet kring genomförandet. Den amerikanska regeringen meddelade den 10 februari att en tullsats på 25 procent på stål och aluminium skulle återinföras den 12 mars. Eftersom dessa varor utgör en liten andel av importen från USA (2 procent) väntas effekten totalt sett bli begränsad. President Trump uppmanade sina rådgivare att utarbeta en omfattande plan för så kallade ömsesidiga tullar den 12 februari. Han tillkännagav globala tullar på bilar, läkemedel och halvledare den 18 februari. Den 21 februari argumenterade han för en översyn av handelspartner avseende digitala tjänster. Han inledde en undersökning av koppartullar den 25 februari och tillkännagav tullar på 25 procent på import från Europa den 26 februari samt ytterligare 10 procent tullar för import från Kina den 27 februari. Slutligen skulle ”America First Trade Policy”-promemorian, som undertecknades av president Trump den 20 januari 2025 kunna bana väg för ytterligare tullar, särskilt med hänsyn till den nationella säkerheten. På det hela taget råder det för närvarande stor osäkerhet när det gäller mål, storlek och tidpunkt för framtida tullar och även vad gäller reaktionen från de länder som skulle påverkas. Med tanke på den höga graden av öppenhet i euroområdets ekonomi, där USA är en viktig handelspartner, innebär den amerikanska administrationens införande av ytterligare tullar och den därmed sammanhängande osäkerheten risker för de ekonomiska utsikterna för euroområdet.

3 Den reala ekonomin

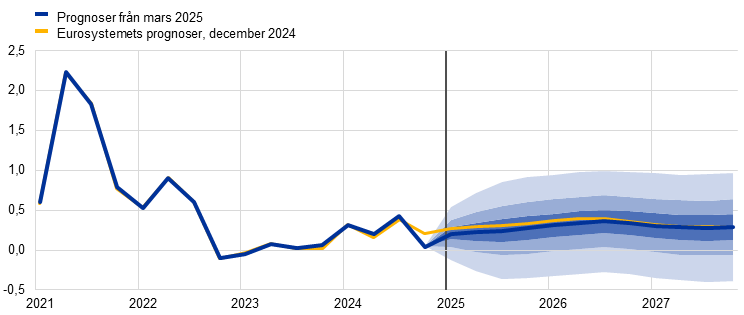

Den ekonomiska aktiviteten i euroområdet ökade med 0,1 procent fjärde kvartalet 2024 (diagram 1). Den privata och den offentliga konsumtionen bidrog positivt till tillväxten även om den till stor del motverkades av en sjunkande export. Resultatet blev 0,1 procentenhet lägre än väntat i prognoserna från december 2024, på grund av svagare export, även om den reala BNP-tillväxten under föregående kvartal reviderades upp något. Både privat och offentlig konsumtion var något starkare än väntat under andra halvåret 2024. I samtliga sektorer torde den industriella aktiviteten ha fortsatt att minska under fjärde kvartalet i ett läge med dämpad efterfrågan på varor, en viss kvardröjande negativ effekt av tidigare penningpolitisk åtstramning, fortlöpande konkurrenskraftsförluster och betydande handelspolitisk osäkerhet. Aktiviteten inom tjänstesektorn lär ha fortsatt att öka.

Diagram 1

a) Real BNP-tillväxt

(procentuella förändringar på kvartalsbasis, säsongs- och kalenderjusterade data)

b) Real BNP-nivå

(kedjeindexerade volymer (2020); EUR miljarder)

Anmärkningar: Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden. I panel a) ger intervallen runt de centrala prognoserna ett mått på graden av osäkerhet och är genom sin konstruktion symmetriska. De baseras på tidigare prognosfel, efter justering för extremvärden. Banden, från mörkast till ljusast, visar sannolikheterna på 30 procent, 60 procent och 90 procent att den reala BNP-tillväxten faller inom respektive intervall. För mer information, se rutan ”En bild av osäkerheten kring prognoserna” i ECB:s experters makroekonomiska prognoser för euroområdet, mars 2023.

Inkommande uppgifter tyder på en måttlig tjänstedriven tillväxt i början av 2025, dämpad till följd av betydande inhemsk och handelspolitisk osäkerhet. Enkätindikatorerna är fortsatt dämpade även om de flesta tickade upp i januari. Inköpschefsindexet (PMI) låg till exempel på 50,2 i januari, en ökning från ett genomsnitt på 49,3 under det fjärde kvartalet 2024. Inkommande uppgifter fortsätter att peka på skillnader mellan olika sektorer. Industrisektorn förblev mycket svag, med PMI för tillverkningsindustrins produktion i januari som fortfarande minskade. Samtidigt fortsatte tjänsteaktiviteten att öka i januari. PMI för tjänsteproduktionen och nya företag visade på fortsatt tillväxt.[3] Även om grundscenariot endast omfattar effekterna av nya tullar på handeln mellan USA och Kina, väntas de negativa effekterna av osäkerhet om eventuella ytterligare förändringar i den globala handelspolitiken, särskilt gentemot Europeiska unionen, tynga euroområdets export och investeringar (se Ruta 2). Sammantaget beräknas den ekonomiska aktiviteten i euroområdet öka med 0,2 procent under de tre första kvartalen 2025.

På medellång sikt väntas den reala BNP-tillväxten stärkas med stöd av konsumtionstillväxten, ökade investeringar och utländsk efterfrågan allteftersom de dämpande effekterna av den tidigare penningpolitiska åtstramningen avtar (tabell 3). Den fortsatta ökningen av hushållens köpkraft, till följd av motståndskraftig löne- och sysselsättningstillväxt, bör stödja tillväxten i den privata konsumtionen. Hushållens konsumtion väntas fortsätta att backa upp återhämtningen på medellång sikt och stöds även av hushållens minskade sparande från nuvarande fortsatt höga nivåer. Den motståndskraftiga, om än svalnande, arbetsmarknaden och den förväntade gradvisa återhämtningen av konsumentförtroendet torde också stödja tillväxten i privat konsumtion. Investeringarna väntas gradvis stärkas under prognosperioden, främst som resultat av att tidigare åtstramningar av penningpolitiken avtar och stöd från ökande vinster per enhet, utnyttjande av medel inom ramen för NGEU-programmet samt allt starkare inhemsk och utländsk efterfrågan. Det senare väntas också stödja exporttillväxten, men den handelspolitiska osäkerheten, tillsammans med långvariga konkurrensproblem i euroområdet, tyder på fortsatta förluster av exportmarknadsandelar. Det pågående tillbakadragandet av diskretionära finanspolitiska stödåtgärder som genomförts med anledning av pandemin och energikrisen beräknas fortsätta att ha en liten negativ effekt på BNP-tillväxten 2025–2027.

Tabell 3

Real BNP, handels- och arbetsmarknadsprognoser

(årlig procentuell förändring, om inte annat anges och revideringar i procentenheter)

| Mars 2025 | Revideringar jämfört med december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Real BNP | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Privat konsumtion | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Offentlig konsumtion | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investeringar | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Export1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Import1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Bidrag till BNP från: | ||||||||

Inhemsk efterfrågan | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Nettoexport | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Inventarieförändringar | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Real disponibel inkomst | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Hushållens sparkvot (i procent av disponibel inkomst) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Sysselsättning2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Arbetslöshet | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Bytesbalans (procent av BNP) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Anmärkningar: Real BNP och komponenter avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Revideringar beräknas på avrundade siffror. Uppgifter kan laddas ned, även på kvartalsbasis, från databasen för makroekonomiska prognoser på ECB:s webbplats.

1) Detta inkluderar handel inom euroområdet.

2) Anställda personer.

Effekten på tillväxten av den tidigare penningpolitiska åtstramningen beräknas ha nått sin kulmen 2024 och med den pågående sänkningen av styrräntorna väntas den avta under prognosperioden. Effekten av de penningpolitiska åtgärder som implementerats mellan december 2021 och september 2023 fortsätter att påverka den reala ekonomin. Emellertid bör merparten av den nedåtriktade effekten på tillväxten redan ha förverkligats. Efter räntesänkningen i juni 2024, och baserat på marknadsförväntningarna för den framtida räntebanan vid stoppdatumet för prognoserna (ruta 1), väntas penningpolitikens negativa effekter på den ekonomiska tillväxten avta under 2025. Det råder emellertid betydande osäkerhet om när denna avmattning ska ske.

Jämfört med prognoserna från december 2024 har den reala BNP-tillväxten reviderats ned med 0,2 procentenheter för både 2025 och 2026 och är i stort sett oförändrad för 2027 (tabell 3 och diagram 2, panel b)). Nedrevideringen för 2025 återspeglar delvis överföringen från mycket svagare utfall för investeringar och export under det fjärde kvartalet 2024, som inte väntas återhämta sig 2025. Dessutom har tillväxttakten kvartal för kvartal reviderats ned både för 2025 och 2026 på grund av ihållande politisk osäkerhet och konkurrenskraftsutmaningar. Trots en viss överföring av dessa revideringar till 2027 är den beräknade tillväxttakten det året oförändrad på 1,3 procent. Sammantaget har ändringarna i antagandena bara en liten effekt under prognosperioden, eftersom uppåtriktade effekter av deprecieringen av eurons växelkurs och ändrade finanspolitiska antaganden till stor del uppvägs av svagare utländsk efterfrågan och antaganden om högre energipriser (se avsnitt 2 och ruta 1).

Diagram 2

Euroområdets reala BNP-tillväxt – uppdelat i de främsta utgiftskomponenterna

a) Prognoser från mars 2025 | b) Revideringar jämfört med mars 2024 |

|---|---|

(årliga förändringar i procentenheter och bidrag i procentenheter) | (procentenheter och bidrag i procentenheter) |

|  |

Anmärkningar: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Den vertikala linjen visar början på prognosperioden. Revideringar beräknas på ej avrundade siffror.

Den förväntade återhämtningen i privat konsumtion stöds av kraftiga ökningar i arbetsersättning till följd av stigande löner och sjunkande inflation. Efter ett starkt utfall för det tredje kvartalet 2024 har tillväxten i privat konsumtionen sannolikt dämpats under det fjärde kvartalet, delvis på grund av att de tillfälliga faktorer som stöttat den under sommaren klingat av. Hushållens utgifter bedöms öka från en årlig ökningstakt på runt 0,9 procent 2023–2024 till 1,3 procent 2025–2027 (diagram 3). Den privata konsumtionen stöds av ökande reala disponibla inkomster, främst på grund av en fortsatt stark löneutveckling – även om detta torde dämpas när reallönernas upphämtning försvinner – och även på en robust icke-arbetskraftsinkomst (särskilt inkomster från egenföretagande och från finansiella och icke-finansiella tillgångar). Dessutom borde privatkonsumtionen gynnas av en måttlig minskning av sparkvoten från nuvarande höga nivå, vilket återspeglar en gradvis normalisering av konsumtionsbeteendet. En förväntad återhämtning i konsumentförtroendet samt konsumtionsutjämnande beteende – dvs. att hushållens konsumtion reagerar med fördröjd effekt på ökad köpkraft – förutspås också att bidra till att sparandet gradvis minskar. Hushållens sparkvot väntas dock vara fortsatt hög, vilket återspeglar hushållens alltjämt höga låne- och inlåningsräntor och strama kredittillgång. Jämfört med prognoserna från december 2024 har tillväxten i privat konsumtion reviderats upp med 0,1 procentenhet för 2024 och 2025, vilket återspeglar en starkare dynamik i tidigare uppgifter om real disponibel inkomst. Trots en marginell nedrevidering för 2026 är dynamiken i privat konsumtion på medellång sikt i stort sett i linje med prognoserna från december 2024.

Diagram 3

Nedbrytning av tillväxten i privatkonsumtionen i euroområdet

(årliga förändringar i procentenheter och bidrag i procentenheter)

Anmärkningar: Uppgifterna är säsongsjusterade och arbetsdagskorrigerade. En ökning av hushållens sparkvot innebär att sparandet bidrar negativt till konsumtionstillväxten. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Statistiska avvikelser mellan national- och sektorräkenskaperna och deras olika tidsplaner för publicering resulterar i mindre skillnader mellan siffrorna för tillväxten i den privata konsumtionen och respektive bidrag från inkomst respektive den (inverterade) förändringen i hushållens sparkvot. Den vertikala linjen visar början på prognosperioden.

Bostadsinvesteringarna väntas minska ytterligare något på kort sikt för att sedan öka i takt när finansieringsförhållandena gradvis lättar och hushållens realinkomster fortsätter att öka. Bostadsinvesteringarna har sannolikt fortsatt att minska under fjärde kvartalet 2024 och de väntas minska ytterligare något på kort sikt. Detta återspeglar en fortsatt svag efterfrågan på bostäder, vilket speglar den fortsatta nedgången i bygglov. Bostadsinvesteringarna väntas återhämta sig från och med andra halvåret 2025 eftersom nedgången i bolåneräntorna sedan slutet av 2023 sannolikt kommer att ha en positiv effekt på efterfrågan på bostäder, vilket också bedöms få stöd av den fortsatta ökningen av hushållens realinkomster. På årsbasis beräknas bostadsinvesteringarna öka under 2026, för första gången sedan 2022, efter den betydande minskningen 2024 och den förväntade mindre nedgången 2025, för att sedan öka igen 2027.

Företagsinvesteringarna väntas minska på kort sikt, i ett läge med ökad osäkerhet, men torde återhämta sig senare under perioden, med stöd av gradvis förbättrad efterfrågan, lättare finansieringsförhållanden och positiva spridningseffekter från NGEU-medel. Företagsinvesteringarna i euroområdet beräknas ha minskat under 2024. De väntas förbli svaga på kort sikt, med tanke på den rådande osäkerheten om både den inhemska politiska utvecklingen och den bredare geopolitiska och handelsmässiga oron på global nivå. Om inga större störningar i den globala handeln inträffar väntas investeringarna stegvis återhämta sig under prognosperioden, när den nuvarande osäkerheten gradvis minskar och finansieringsförhållandena förbättras, och eftersom den pågående utbetalningen av medel från Next Generation EU beräknas leda till ytterligare privata investeringar. Sammantaget förväntas företagsinvesteringarna öka måttligt 2025–2026 för att sedan öka kraftigare 2027.

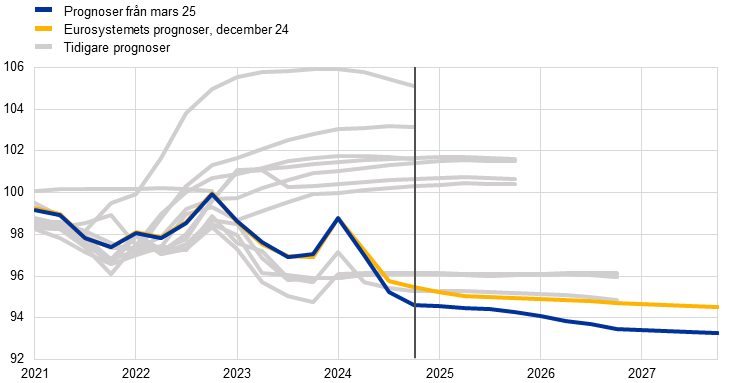

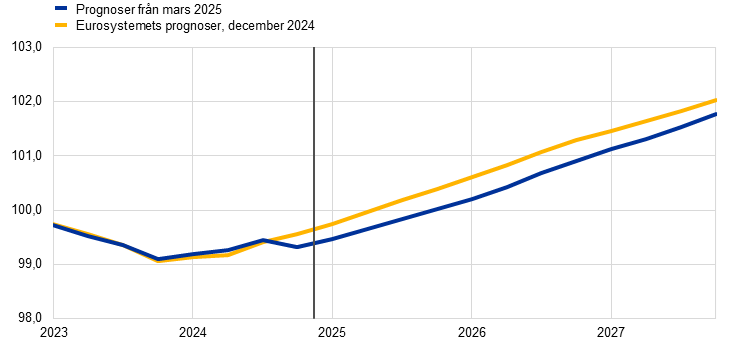

Efter kraftiga nedgångar i slutet av 2024 väntas euroområdets exporttillväxt fortsätta att hämmas av konkurrensutmaningar. De senaste uppgifterna tyder på ihållande underprestation, och exporten från euroområdet klarar inte av att hålla jämna steg med den globala efterfrågan. I de senaste prognoserna överraskade euroområdets export och exportmarknadsandelar konsekvent på nedåtsidan (diagram 4). I synnerhet gjordes inga liknande nedrevideringar av utländsk efterfrågan på export från euroområdet, vilket understryker konkurrenskraftsproblemen. Både euroområdets export och exportmarknadsandelar sjönk under fjärde kvartalet 2024, och även om volatila irländska uppgifter bidrog till nedgången är den senaste tidens svaghet förenlig med enkätindikatorer som tyder på en måttlig exporttillväxt på kort sikt. Ökad handelspolitisk osäkerhet dämpar ytterligare utsikterna för euroområdets exporttillväxt. Följaktligen väntas endast en svag återhämtning av exporttillväxten 2025, i en takt under historiska genomsnitt. På medellång sikt väntas en återhämtning av den utländska efterfrågan stödja exporttillväxten i euroområdet, men utmaningar, t.ex. konkurrensen från Kina, höga energikostnader och ökande konkurrensproblem inom vissa högteknologiska sektorer fortsätter att skymma utsikterna. Euroområdets export anses därför växa i en takt som ligger under historiska genomsnitt. Importen beräknas också växa i en dämpad takt, något under sin långsiktiga trend, p.g.a. minskad export och minskade investeringar. Sammantaget väntas utrikeshandeln ge ett negativt bidrag till tillväxten 2025 (-0,5 procentenheter, jämfört med -0,2 procentenheter i prognoserna från december 2024) och ett i stort sett neutralt bidrag under resten av prognosperioden.

Diagram 4

Euroområdets exportmarknadsandelar

(index 2019 = 100)

Anmärkningar: Den vertikala linjen visar början på prognosperioden. Linjerna i grå indikerar tidigare prognoser sedan mars 2020. Euroområdets exportmarknadsandelar beräknas genom att dividera euroområdets export med utländsk efterfrågan.

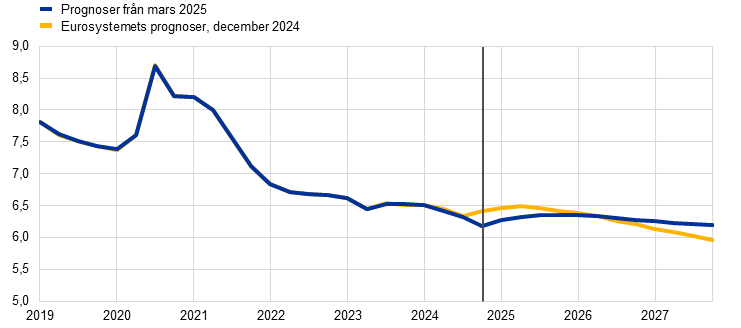

Arbetsmarknaden förutspås i stort sett förbli motståndskraftig även om sysselsättningen lär bli långsammare jämfört med de senaste åren. Sysselsättningen ökade måttligt under fjärde kvartalet 2024, i stort sett i linje med prognoserna från december. Den väntas öka med en liknande dämpad kvartalstakt under prognosperioden. På årsbasis väntas sysselsättningstillväxten minska från 1,4 procent 2023 till 0,9 procent 2024 och till 0,4 procent under 2025–2027 (0,2 procentenheter lägre 2026 än vad som förutsågs i de tidigare prognoserna och 0,1 procentenhet lägre 2027) (diagram 5). De cykliska faktorer som mer än vanligt har understött sysselsättningen på senare år – t.ex. hamstring av arbetskraft till följd av betydande arbetskraftsbrist, hög vinstutveckling, svaga reallöner och en stark arbetskraftstillväxt – kommer gradvis att avta. Jämfört med tidigare bedömningar bedöms nu utfasningen av vissa av dessa stödfaktorer bli tydligare. Följaktligen beräknas sysselsättningstillväxten bli något mer dämpad i förhållande till BNP-tillväxten än vad som antogs i tidigare prognoser

Diagram 5

(index: 1 kv 2022 = 100)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Arbetsproduktivitetstillväxten väntas öka i en måttligare takt 2025–2026 än vad som förutsågs i tidigare prognoser. Produktivitetstillväxten (per anställd) överraskade på nedåtsidan under fjärde kvartalet 2024 och förväntas återhämta sig i långsammare takt 2025 än vad som förutsågs i tidigare prognoser. Den bedöms öka från -0,1 procent 2024 till 0,4 procent 2025 och till 0,8–0,9 procent 2026–2027. Detta kan jämföras med den historiska genomsnittliga årliga tillväxttakten för produktiviteten per sysselsatt person på 0,6 procent under perioden 2000–2019. De cykliska faktorer som under den senaste tiden lett till ökad hamstring av arbetskraft, svaga reallöner och en robust arbetskraftstillväxt beräknas nu försvinna något snabbare än vad som förutsågs i de tidigare prognoserna (diagram 6). Följaktligen antas produktivitetstillväxten nu bli starkare i slutet av prognosperioden. Liksom i tidigare prognoser ser återhämtningstakten 2025 och 2026 ut att begränsas av strukturella faktorer, såsom den gradvisa omfördelningen av ekonomisk verksamhet till tjänstesektorn, omställningskostnaderna för miljöanpassningen av ekonomin, en mer bestående negativ inverkan av energiprischocken, ett långsammare införande än väntat av mycket innovativ AI-teknik samt demografiska förändringar.

Diagram 6

Arbetsproduktivitet per sysselsatt person

(index: 1 kv 2022 = 100)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Arbetslösheten väntas ligga kvar på relativt stabila låga nivåer under prognosperioden (diagram 7). Arbetslösheten under fjärde kvartalet 2024 var 0,2 procentenheter lägre än vad som förväntades i tidigare prognoser. Den väntas öka marginellt under 2025. Därefter kan den pågående ekonomiska återhämtningen, om än blygsam, åter minska arbetslösheten från och med andra kvartalet 2026 och hamna på till 6,2 procent 2027. Arbetslösheten har reviderats ned med 0,2 procentenheter för 2025, på grund av aktuella datautfall, och har reviderats upp med 0,1 procentenhet för 2027 till följd av förväntat långsammare sysselsättningstillväxt i linje med revideringar av tillväxtutsikterna. Precis som i prognoserna från december 2024 beräknas arbetskraftstillväxten minska till nivåer långt under de senaste årens.

Diagram 7

(i procent av arbetskraften)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

4 Finanspolitiska utsikter

Efter en betydande åtstramning som beräknats för 2024, väntas finanspolitiken i euroområdet[4] endast stramas åt något 2025, vara neutral 2026 och stramas åt något mer kraftfullt 2027 (tabell 4). Omfattningen av den finanspolitiska åtstramningen under 2024 bestämdes av betydande icke-diskretionära faktorer samt avveckling av de flesta av åtgärderna till stöd för energi och inflation. De icke-diskretionära faktorerna speglade främst en stark inkomstutveckling i vissa länder, framför allt på grund av sammansättningseffekter (skattebaser växte snabbare än nominell BNP) och andra faktorer som bedömdes vara av tillfällig karaktär. För 2025 pekar de diskretionära finanspolitiska åtgärderna – som återspeglar euroländernas budgetplaner, varav vissa fortfarande inte till fullo godkänts av de nationella parlamenten – på en åtstramning som främst återspeglar höjda skatter och sociala avgifter. Denna åtstramning uppvägs till stor del av ökade offentliga investeringar och större finanspolitiska transfereringar samt finanspolitiska lättnader p.g.a. icke-diskretionära faktorer.[5] Under 2026 beräknas den finanspolitiska inriktningen vara i stort sett neutral. För 2027 återspeglar den relativt kraftiga åtstramningen av den finanspolitiska inriktningen och de diskretionära finanspolitiska åtgärderna främst ett antagande om lägre offentliga investeringar och finanspolitiska transfereringar i samband med att NGEU:s bidragsfinansiering löper ut.[6] Överlag är den kumulativa finanspolitiska inriktningen under perioden 2020–2027 alltjämt ackommoderande, vilket återspeglar att det stora finanspolitiska stödet sedan pandemin endast delvis har avvecklats.

Tabell 4

Finanspolitiska utsikter för euroområdet

(procentandel av BNP, revideringar i procentenheter)

| Mars 2025 | Revideringar jämfört med | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Finanspolitisk inriktning1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Budgetsaldo, offentlig sektor | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Strukturellt budgetsaldo2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Den offentliga sektorns bruttoskuld | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Den finanspolitiska inriktningen mäts som förändringen av det konjunkturjusterade primärsaldot exklusive statligt stöd till finanssektorn. Siffrorna justeras också för bidrag inom ramen för NGEU-programmet, som inte påverkar ekonomin på inkomstsidan. En negativ (positiv) siffra innebär en uppmjukning (åtstramning) av den finanspolitiska inriktningen.

2) Det strukturella budgetsaldot beräknas som den offentliga sektorns budgetsaldo, rensat för kortvariga effekter i konjunkturcykeln och tillfälliga åtgärder enligt Europeiska centralbankssystemets definition av tillfällighet.

Jämfört med prognoserna från december 2024 tyder de diskretionära finanspolitiska åtgärderna på vissa finanspolitiska lättnader. Detta beror främst på högre offentlig konsumtion, särskilt 2024, lägre direkta och indirekta skatter 2025 och högre skattetransfereringar 2026–2027. Revideringar av policyåtgärder leder i stort sett till en finanspolitisk inriktning som sammantaget är något lättare under prognosperioden.

Utsikterna för de offentliga finanserna i euroområdet har försämrats, jämfört med prognoserna från december, med ett budgetsaldo som ser ut att stabiliseras under tröskelvärdet på -3 procent av BNP och en ökande skuldkvot (tabell 4). Euroområdets budgetsaldo väntas vara i stort sett oförändrat under prognosperioden (på -3,3 procent av BNP 2027). Denna utveckling följer till stor del det konjunkturrensade primärsaldot, som bedöms ha förbättrats avsevärt 2024 och därefter förbättras mycket lite. Den cykliska komponenten beräknas fortsätta att försämras 2025 och vara i stort sett oförändrad 2026–2027. Räntebetalningarna beräknas öka gradvis under bedömningsperioden. Jämfört med prognoserna från december har utsikterna nedreviderats för 2025–2027. Detta återspeglar kumulativa finanspolitiska lättnader i diskretionära åtgärder och försämringen av de makroekonomiska utsikterna. Euroområdets skuldkvot i förhållande till BNP verkar vara på en uppåtgående bana eftersom kontinuerliga primära underskott och positiva underskotts-/skuldanpassningar mer än uppväger gynnsamma ränte-/tillväxtskillnader. Jämfört med prognoserna från december har skuldkvoten uppreviderats som en följd av större primära underskott och något större ränte-/tillväxtskillnader. Prognoserna för de offentliga finanserna i euroområdet omges fortfarande av stor osäkerhet. Detta härrör från flera källor, däribland de pågående geopolitiska spänningarna och de åtgärder som regeringarna i euroområdet skulle kunna vidta som respons, särskilt åtgärder relaterade till högre försvarsutgifter.

5 Priser och kostnader

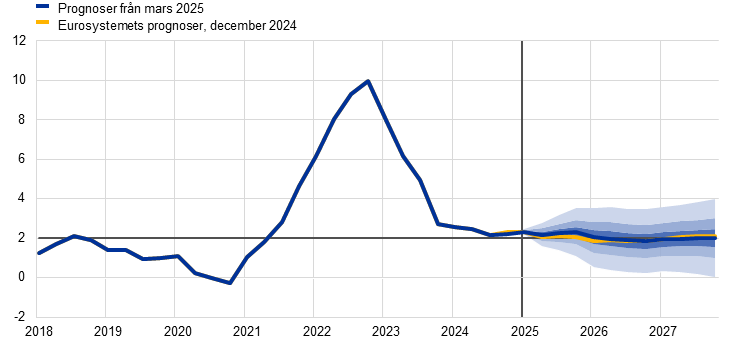

På kort sikt väntas den totala inflationen endast avta marginellt till i genomsnitt 2,3 procent 2025 för att sedan sjunka till 1,9 procent 2026 och till 2,0 procent 2027 (diagram 8 och diagram 9). Den totala inflationen väntas endast minska lite under 2025. Detta beror främst på högre livsmedelsinflation och uppåtriktade baseffekter i energipriserna som till stor del uppvägde de nedåtriktade effekterna av den sjunkande HIKPX-inflationen. När baseffekterna i energiinflationen avtar väntas den totala inflationen sjunka till 2,0 procent i början av 2026 för att sedan ligga kvar på, eller något under, inflationsmålet på 2 procent fram till slutet av prognosperioden. År 2027 inkluderar den beräknade inflationstakten på 2,0 procent en tillfällig uppåteffekt från energiinflationen till följd av införandet av ett nytt utsläppshandelssystem (ETS2). HIKPX-inflationen väntas sjunka under hela prognosperioden och ligga på 1,9 procent 2027.

Diagram 8

(årlig procentuell förändring)

Anmärkningar: Den vertikala linjen visar början på prognosperioden. Intervallen runt de centrala prognoserna ger ett mått på graden av osäkerhet och är symmetriskt uppbyggda. De baseras på tidigare prognosfel, efter justering för extremvärden. Intervallen, från mörkaste till ljusaste, visar sannolikheterna på 30 procent, 60 procent och 90 procent för att utfallet av HIKP-inflationen kommer att falla inom respektive intervall. För mer information, se rutan med titeln ”En bild av osäkerheten kring prognoserna” i ECB:s experters makroekonomiska prognoser för euroområdet, mars 2023.

Diagram 9

HIKP-inflation i euroområdet – dekomponering i huvudkomponenter

(årliga procentuella förändringar, i procentenheter)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Energiinflationen väntas förbli positiv under hela prognosperioden efter två år med negativ tillväxt. Efter en baseffektsrelaterad återhämtning under andra halvåret 2025 väntas energiinflationen förbli dämpad. Räntorna anses vara//förutspås vara positiva men ligga under de historiska genomsnitten både 2026 och 2027, trots en betydande nedåtriktad baseffekt under första kvartalet 2026 och en förmodad nedgång//antagande om en nedgång i priserna på energiråvaror (diagram 10, panel a). Ökningen från 0,1 procent 2026 till 2,3 procent 2027 återspeglar till stor del en tillfällig uppåteffekt av genomförandet av EU:s 55 %-paketet, särskilt utsläppshandelssystemet för uppvärmning av byggnader och transportbränsle.[7]

Livsmedelsinflationen väntas öka temporärt 2025 för att därefter sjunka och i stort sett röra sig i sidled (diagram 10, panel b)). Den långsammare livsmedelsinflationen under de senaste månaderna väntas vända upp och återgå till omkring 3,0 procent tredje kvartalet 2025, till följd av en åtminstone inledningsvis uppåtriktad baseffekt i inflationen på oförädlade livsmedel och återspeglar därefter antagandet om kraftiga uppgångar i råvarupriserna. Livsmedelsinflationen beräknas därefter minska till i genomsnitt 2,2 procent 2027 – klart under sin långfristiga genomsnittsnivå – beroende på. minskat kostnadstryck.

Diagram 10

Utsikter för HIKP-, energi- och livsmedelsinflation

a) HIKP energi

(årlig procentuell förändring)

b) HIKP livsmedel

(årlig procentuell förändring)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Tabell 5

Pris- och kostnadsindikatorer för euroområdet

(årlig procentuell förändring, revideringar i procentenheter)

| Mars 2025 | Revideringar jämfört med december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HIKP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HIKP exklusive energi | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

HIKP exklusive energi och livsmedel | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

HIKP exklusive energi, livsmedel och förändringar i indirekta skatter | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

HIKP energi | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

HIKP livsmedel | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

BNP-deflator | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Importdeflator | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Ersättning per anställd | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Produktivitet per anställd | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Enhetsarbetskraftskostnader | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Vinst per enhet¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Anmärkningar: Revideringar beräknas på avrundade siffror. Siffrorna för BNP och importdeflatorer, enhetsarbetskraftskostnader, ersättning per anställd samt arbetsproduktivitet avser säsongsjusterade och arbetsdagskorrigerade uppgifter. Historiska data kan skilja sig från Eurostats senaste publiceringar p.g.a. uppgifter som publicerats efter stoppdatumet för prognoserna. Uppgifter kan laddas ned, även på kvartalsbasis, från databasen för makroekonomiska prognoser på ECB:s webbplats.

1) Vinst per enhet definieras som driftsöverskott brutto och sammansatt förvärvsinkomst (justerad för egenföretagares inkomst) per enhet av real BNP.

HIKPX-inflationen väntas sjunka från 2,8 procent 2024 till 1,9 procent 2027, främst på grund av en måttlig minskning av tjänsteinflationen i takt med att effekterna av tidigare stora chocker fortsätter att avta. HIKPX-inflationen har varit relativt flack sedan början av 2024 men väntas avta från och med första kvartalet 2025 (diagram 11). Den beräknade dämpningen av HIKPX-inflationen från och med 2025 beror på en gradvis nedgång i tjänsteinflationen, när fördröjda justeringar av allmänna pristrender avtar och en dämpning i arbetskostnadstrycket slår igenom. Dessutom återspeglar inflationsnedgången kopplad till HIKPX-inflationen en kvarstående nedåteffekt från dämpande indirekta effekter av tidigare energiprischocker och det fortsatta genomslaget av nedåteffekter av tidigare penningpolitiska åtstramningar.

Diagram 11

HIKP-inflation i euroområdet exklusive energi och livsmedel

(årlig procentuell förändring)

Anmärkningar: Den vertikala linjen visar början på prognosperioden. Intervallen runt de centrala prognoserna ger ett mått på graden av osäkerhet och är symmetriskt uppbyggda. De baseras på tidigare prognosfel, efter justering för extremvärden. Banden, från mörkast till ljusast, visar 30-, 60- respektive 90-procents sannolikhet att HIKPX-inflationen faller inom respektive intervall. För mer information, se rutan med titeln ”En bild av osäkerheten kring prognoserna” i ECB:s experters makroekonomiska prognoser för euroområdet, mars 2023.

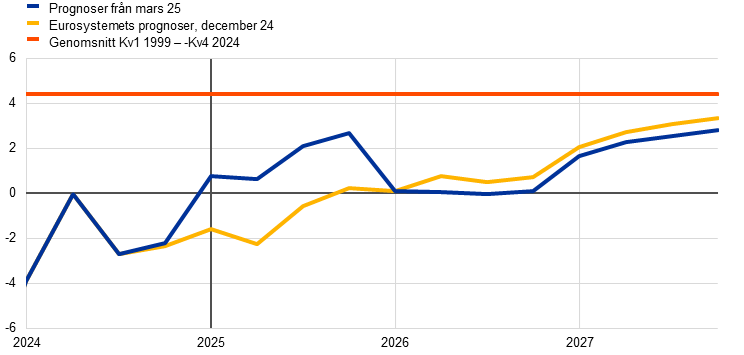

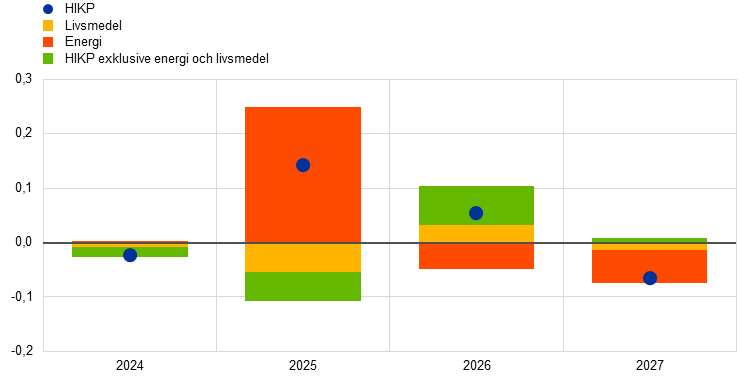

Jämfört med prognoserna i december 2024 har real BNP-tillväxt nedreviderats med 0,2 procentenheter för 2025, är oreviderad för 2026 och har uppreviderats med 0,1 procentenhet för 2027 (diagram 12). Upprevideringen för 2025 beror främst på energiinflationen till följd av starkare data än väntat och upprevideringen av antagandena om olje-, gas- och elpriser (se ruta 1). Detta uppvägs delvis av mindre nedrevideringar av HIKPX- och livsmedelskomponenter, som till stor del beror på nya datautfall. För 2026 har HIKP-inflationen sett en liten upprevidering på 0,1 procentenhet. Detta beror på en uppåteffekt från förändringarna i antagandena, särskilt eurons svagare växelkurs och en upprevidering av enhetsarbetskostnaderna för 2025, som endast delvis uppvägs av de negativa effekterna av en svagare efterfrågeutveckling. För 2027 är de två effekterna mer jämnt balanserade, vilket inte leder till någon revidering i nettotermer av HIKPX-inflationen. Energiinflationen har reviderats ned något för 2026 och 2027 som resultat av en förmodat kraftigare nedgång i olje- och gaspriserna jämfört med prognoserna från december. Även om revideringarna av energiinflationen uppvägs av upprevideringen av HIKPX-inflationen för 2026, implicerar de en liten nedrevidering av den totala inflationen för 2027.

Diagram 12

Revideringar av inflationsprognosen jämfört med prognoserna från december 2024

(procentenheter)

Anmärkning: Revideringar baseras på ej avrundade uppgifter.

De nominella löneökningarna prognostiseras inledningsvis förbli höga men sedan gradvis sjunka, vilket bl.a. återspeglar det faktum att reallönerna kommer att ha återhämtat sig till de nivåer som rådde före inflationsuppgången. Ökningen i ersättning per anställd beräknas ha minskat till 4,3 procent under fjärde kvartalet 2024 (0,1 procentenhet högre än den nivå som förutsågs i decemberprognoserna). Löneökningarna väntas fortsätta gå ner och avta från ett genomsnitt på 3,4 procent 2025 till 2,6 procent 2027 (diagram 13). Denna nedgång återspeglar främst en förväntad minskning av avtalslöneökningarna och en liten inverkan av en lägre höjning av minimilönerna, och ligger i linje med den beräknade löneandelen som långsamt återgår till det långsiktiga genomsnittet.[8] Reallönerna beräknas under tredje kvartalet 2024 ha återgått till nivåerna i början av 2021, i enlighet med prognoserna från december 2024. Även om detta innebär ett mindre tryck från inflationskompensationen är arbetsmarknaderna fortfarande strama, vilket delvis förklarar varför den genomsnittliga lönetillväxten under prognosperioden fortfarande är något förhöjd jämfört med historiska nivåer (2,5 procent under perioden 1999–2024). Jämfört med prognoserna från december 2024 har ökningen i ersättning per anställd uppreviderats upp med 0,1 procentenhet för 2025 och nedreviderats med 0,1 procentenhet för 2026 och med 0,2 procentenheter för 2027.

Diagram 13

Ersättning per anställd

(årliga procentenheter)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

Tillväxten i enhetsarbetskostnader beräknas minska 2026 och 2027 tack vare både sjunkande löneökningar och ökande produktivitetstillväxt. Enhetsarbetskostnaden beräknas ha ökat med 4,1 procent under det fjärde kvartalet 2024 och väntas minska till ett genomsnitt på 1,7 procent fram till 2027, i linje med det historiska genomsnittet. Jämfört med prognoserna från december 2024 har ökningen av enhetsarbetskostnaderna reviderats upp med 0,4 procentenheter för 2025, främst på grund av lägre produktivitetstillväxt, och reviderats ned med 0,3 procentenheter för 2027, främst på grund av nedrevideringar av ökningen i ersättningen per anställd.

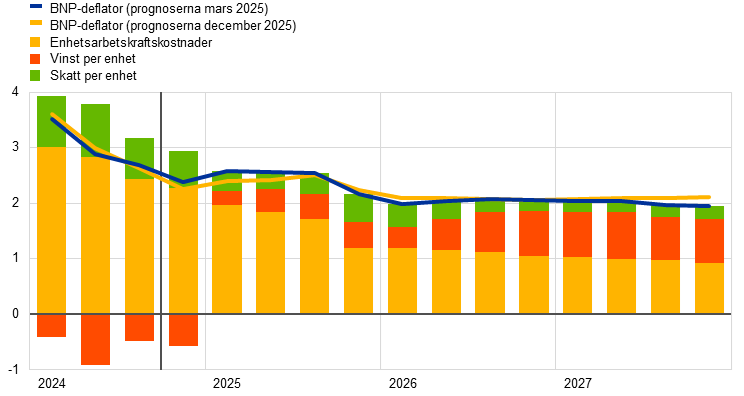

Sammantaget väntas det inhemska pristrycket, mätt genom BNP-deflatorns ökning, fortsätta att minska trots ökning i vinstmarginalerna under den andra halvan av prognosperioden i linje med den ekonomiska återhämtningen (diagram 14). Den årliga tillväxttakten för BNP-deflatorn föll snabbt under 2024 och beräknas ha uppgått till i genomsnitt 2,9 procent för året (efter 5,9 procent 2023). Detta utlöstes av ett minskat bidrag från arbetskraftskostnader och ett negativt bidrag från vinst per enhet. BNP-deflatorns tillväxt beräknas dock sjunka mer gradvis från i år till i genomsnitt 2,0 procent under både 2026 och 2027. I och med att ökningen av enhetsarbetskostnaderna dämpas och annan insatskostnadsutveckling är begränsad, väntas vinsttillväxten per enhet återhämta sig något från och med 2025, med stöd av den ekonomiska återhämtningen, starkare produktivitetstillväxt och ett tillfälligt uppsving 2027 som rör den statistiska behandlingen av utsläppshandelssystemet.[9] Jämfört med prognoserna från december 2024 har BNP-deflatorns tillväxt reviderats ned något för 2026 och 2027. Vinsttillväxten per enhet har reviderats ned för 2025 och något upp för 2026, vilket i stort sett uppväger motsvarande upp- och nedrevideringar av ökningen av enhetsarbetskostnaderna.

Diagram 14

BNP-deflator och dess komponenter

(årliga procentuella förändringar, bidrag i procentenheter)

Anmärkning: Den vertikala linjen visar början på prognosperioden.

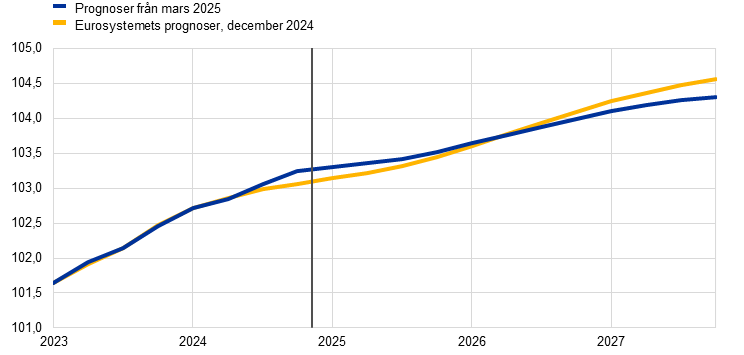

Importprisinflationen väntas öka kraftigt 2025 för att åter avta mot slutet av prognosperioden. Tillväxttakten i importdeflatorn väntas öka från 0,7 procent 2024 till 2,4 procent 2025 och sedan lätta till 1,5 procent 2027. Revideringarna av importprisinflationen (en märkbar upprevidering för 2025 och en liten nedrevidering för 2026–2027) är i linje med de förändringar av priserna på energiråvaror och eurons depreciering som följer av de tekniska antagandena.[10]

6 Känslighetsanalyser

Alternativa energiprisbanor

Den framtida prisutvecklingen på energiråvaror är fortsatt osäker och alternativa utvecklingsbanor för olje- och gasråvarupriser skulle kraftigt påverka utsikterna, särskilt för inflationen. Medan prognoserna baseras på de tekniska antagandena i ruta 1 härleds i denna känslighetsanalys alternativa nedåt- och uppåtbanor från de 25:e och 75:e percentilerna av de implicita neutrala tätheterna för både olje- och gaspriserna.[11] Alternativa utvecklingsbanor för oljepriserna är symmetriskt fördelade runt grundscenariot. Uppåtrisker från striktare amerikanska sanktioner mot rysk eller iransk oljeexport uppvägs av nedåtrisker i samband med handelstvister eller med betydande reservkapacitet från OPEC+. Fördelningen av gaspriserna pekar däremot på uppåtrisker för de tekniska antagandena (diagram 15), troligen som återspegling av osäkerhet i leveranser. Dessa osäkerheter hänger samman med störningar på den globala marknaden för flytande naturgas (LNG), inbegripet en minskning av rysk LNG-export på grund av amerikanska sanktioner eller ytterligare förseningar i planerade LNG-projekt, och med risker som härrör från den europeiska marknaden, såsom svårigheter att uppnå föreskrivna mål för gaslagring för november 2025. Det finns också nedåtrisker, särskilt om det görs betydande framsteg för att lösa det ryska kriget mot Ukraina. Ett antagande om konstanta priser beaktas också för både olje- och gaspriser. I varje enskilt fall beräknas ett syntetiskt energiprisindex (ett vägt genomsnitt av olje- och gasprisbanorna) och effekterna bedöms med hjälp av makroekonomiska modeller av ECB:s och Eurosystemets experter. Resultaten visas i tabell 6 och tyder överlag på något starkare uppåtrisker än nedåtrisker för inflationen och mer begränsade risker för BNP-tillväxten.

Diagram 15

Alternativa banor för förmodade energipriser

a) Antagande om oljepris

(USD/fat)

b) Antagande om gaspris

(euro/Mwh)

Källor: Morningstar och ECB:s beräkningar.

Anmärkning: Optionsimplicerade tätheter för gas- och oljepriser är hämtad från den 6 februari 2025 marknadsnoteringar för optioner på ICE Brent-råolja och nederländska TTF-terminer för naturgas med fasta kvartalsvisa utgångsdatum.

Tabell 6

Alternativa energiprisbanor och effekter på real BNP-tillväxt och HIKP-inflation

Bana 1: 25:e percentilen | Bana 2: 75:e percentilen | Bana 3: konstanta priser | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(avvikelse från grundscenariots nivåer, procentandelar) | |||||||||

Oljepriser | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Gaspriser | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Syntetiskt energiprisindex | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(avvikelser från grundscenariots tillväxttakt, procentenheter) | |||||||||

Real BNP-tillväxt | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

HIKP-inflation | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Anmärkningar: I denna känslighetsanalys används ett syntetiskt energiprisindex som kombinerar både olje- och gasterminspriser. De 25:e och 75:e percentilerna avser den options-implicita neutrala täthetsfunktionen för olje- och gaspriserna den 6 februari 2025. Värdet för de konstanta olje- och gaspriserna avser samma dag. De makroekonomiska effekterna rapporteras som genomsnitt för ett antal av makroekonomiska modeller av ECB:s och Eurosystemets experter.

Alternativ växelkursutveckling

I denna känslighetsanalys bedöms konsekvenserna för grundscenariot av alternativa utvecklingsbanor för växelkursen, som i allmänhet indikerar nedåtrisker för tillväxt och inflation. De tekniska antagandena för växelkurserna i prognosernas grundscenario hålls konstanta under prognosperioden. Alternativa nedåt- och uppåtrisker som härleds från den 25:e och 75:e percentilen av den implicita neutrala täthetsfunktionen för växelkursen USD/EUR den 6 februari 2025 pekar på risken för en appreciering av euron jämfört med grundscenariot (diagram 16). Effekterna av dessa alternativa banor bedöms med hjälp av makroekonomiska modeller av ECB:s och Eurosystemets experter. De genomsnittliga effekterna på produktionstillväxt och inflation i dessa modeller framgår av Tabell 7

Diagram 16

Alternativa banor för USD/EUR växelkurs

Källor: Bloomberg och beräkningar av ECB:s experter.

Anmärkningar: En ökning implicerar en stärkning av euron. De 25:e och 75:e percentilerna avser de options-implicita neutrala täthetsfunktionerna för växelkursen USD/EUR den 6 februari 2025. De makroekonomiska effekterna rapporteras som genomsnitt för ett antal av makroekonomiska modeller av ECB:s och Eurosystemets experter.

Tabell 7

Inverkan på den reala BNP-tillväxten och HIKP-inflationen av alternativa utvecklingsbanor för växelkursen

Bana 1: 25:e percentilen | Bana 2: 75:e percentilen | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR växelkurs | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

USD/EUR växelkurs (procentuell avvikelse från grundscenariot) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(avvikelser från grundscenariots tillväxttakt, procentenheter) | ||||||

Real BNP-tillväxt | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

HIKP-inflation | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Källor: Bloomberg och beräkningar av ECB:s experter.

Anmärkningar: En ökning implicerar en stärkning av euron. De 25:e och 75:e percentilerna avser de options-implicita neutrala täthetsfunktionerna för växelkursen USD/EUR den 6 februari 2025. De makroekonomiska effekterna rapporteras som genomsnitt för ett antal av makroekonomiska modeller av ECB:s och Eurosystemets experter.

Ruta 3

Jämförelse med prognoser av andra institutioner och den privata sektorn

Prognoser av ECB:s experter från mars 2025 ligger generellt inom intervallet för andra prognoser för BNP och HIKP-inflation. Prognoserna för tillväxt ligger längst ned i intervallet för prognoser från andra institutioner och enkäter bland prognosmakarna i den privata sektorn. Vad gäller HIKP-inflationen ligger ECB-experternas prognos för 2025 0,2 procentenheter över de andra prognoserna, sannolikt på grund av skillnader i energiprisantaganden. För HIKP-inflationen 2026 och 2027 och för HIKPX-inflationen under hela bedömningsperioden ligger ECB:s prognoser inom det snäva intervallet av andra prognoser.

Tabell

Jämförelse mellan de senaste prognoserna för real BNP-tillväxt i euroområdet, HIKP-inflation och HIKP-inflation exklusive energi och livsmedel

(årlig procentuell förändring)

| Datum för offentliggörande | Real BNP-tillväxt | HIKP-inflation | HIKP-inflation exklusive energi och livsmedel | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Prognoser av ECB:s experter | mars 2025 | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | februari 2025 | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | - |

Survey of Professional Forecasters | januari 2025 | 0,7 | 1,0 | 1,3 | - | 2,4 | 2,1 | 1,9 | - | 2,8 | 2,2 | 2,0 | 2,0 |

Internationella valutafonden | januari 2025 | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | - | - | - | - |

OECD | december 2024 | 0,8 | 1,3 | 1,5 | - | 2,4 | 2,1 | 2,0 | - | 2,9 | 2,4 | 2,0 | - |

Europeiska kommissionen | nfovember 2024 | 0,8 | 1,3 | 1,6 | - | 2,4 | 2,1 | 1,9 | - | 2,9 | 2,4 | 2,0 | - |

Källor: Consensus Economics Forecasts, 13 februari 2025 för 2024-2025 (data för 2026 och 2027 ur enkäten från januari 2025), ECB Survey of Professional Forecasters, 31 januari 2025, IMF World Economic Outlook, 17 januari 2025, OECD Economic Outlook, 4 december 2024, Europeiska kommissionens höstprognos 2024, 15 november 2024.

Anmärkningar: Dessa prognoser är dock inte direkt jämförbara med varandra eller med de makroekonomiska prognoserna från ECB:s experter eftersom de har färdigställts vid olika tidpunkter. Dessutom används i dessa prognoser olika metoder för att beräkna antaganden om finanspolitiska, finansiella och externa variabler, inklusive priser på olja, gas och andra råvaror. ECB:s experters makroekonomiska prognoser avser tillväxtsiffror på årsbasis som är kalenderjusterade för real BNP medan Europeiska kommissionen och Internationella valutafonden rapporterar tillväxtsiffror på årsbasis som inte är kalenderjusterade. För andra prognoser anges inte om uppgifterna är kalenderjusterade eller ej.

© Europeiska centralbanken, 2025

Postadress 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Webbplats www.ecb.europa.eu

Alla rättigheter förbehålls. Återgivning för undervisningsändamål och i icke-kommersiella syften är tillåten, under förutsättning att källan anges.

För specifik terminologi hänvisas till ECB glossary (finns endast på engelska).

HTML ISBN 978-92-899-7212-3, ISSN 2529-4628, doi:10.2866/0254918, QB-01-25-095-SV-Q

Stoppdatum för de tekniska antagandena och prognoserna för den globala ekonomin var den 6 februari 2025. De makroekonomiska prognoserna för euroområdet slutfördes den 19 november.

Hänvisningar till världs- och/eller globala aggregat av ekonomiska indikatorer i hela detta avsnitt exkluderar euroområdet om inte explicit angivit.

Uppgifter som offentliggjordes när prognoserna slutfördes visar att de sektoriella skillnaderna fortsatte i februari, med fortsatt minskande PMI för tillverkningsindustrin, trots en uppgång den månaden. Detta uppvägdes av en ytterligare dämpning i PMI för tjänstesektorn, där det sammansatta PMI-indexet var oförändrat på 50,2 i februari.

Euroområdets finanspolitiska inriktning definieras som förändringen i det konjunkturrensade primärsaldot, justerat ytterligare för NGEU-bidrag på inkomstsidan. Även om den finanspolitiska inriktningen är ett top-down-mått på finanspolitiken mäts diskretionära finanspolitiska åtgärder med hjälp av en bottom-up-strategi. Dessa mått fångar upp förändringar i skattesatser, skattefordringar och andra offentliga utgifter som har godkänts eller sannolikt kommer att godkännas av de nationella parlamenten i länderna i euroområdet.

Ännu en källa till åtstramning under 2025 är den ytterligare nedtrappningen av kvarvarande energistödsåtgärder. Lättnader i icke-diskretionära faktorer beror på inkomstbortfall och andra skatterelaterade restposter, medan sammansättningseffekter, som var starkt positiva 2024, beräknas vara neutrala både 2025 och under resten av perioden.

Bidragen från Next Generation EU (utan någon makroeffekt på inkomstsidan i budgeten) uppskattas till 0,4 procent av BNP för 2026 och (nära) noll för 2027.

Se rutan med titeln “Bedömning av hur klimatförändringspolitik påverkar tillväxt och inflation” i prognoserna från december 2024.

För 2025 väntas ökningen av minimilönen minska till 3,3 procent, från 4,2 procent 2024. Det direkta mekaniska bidraget till den totala löneökningen 2025 uppgår till cirka 0,1 procentenhet.

Utsläppshandelssystemet väntas registreras i nationalräkenskaperna som en produktionsskatt när utsläppsrätterna överlämnas, dvs. året efter auktioneringen. Intäkterna från utsläppshandelssystemet för 2027 kommer därför att registreras i nationalräkenskaperna först 2028, medan slutpriserna väntas öka redan 2027. Således väntas driftsöverskott brutto få ett tillfälligt uppsving 2027.

Prognosen för importpriserna i euroområdet förutsätter att EU:s tullpolitik förblir oförändrad. Se ruta 2 för mer information.

De marknadspriser som används är de som rådde den 6 februari 2025 (brytdatum för de tekniska antagandena).

-

6 March 2025