Door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied, maart 2025

1 Overzicht

De aanhoudend grote geopolitieke en beleidsonzekerheid zal naar verwachting de economische groei in het eurogebied drukken en het voorziene herstel vertragen. Dit volgt op de iets zwakker dan verwachte groei van eind 2024. Zowel de binnenlandse als de handelsonzekerheid zijn groot. Hoewel in de basisprojectie alleen het effect van nieuwe heffingen op de handel tussen de Verenigde Staten en China is opgenomen, wordt aangenomen dat de negatieve effecten van onzekerheid over de mogelijkheid van verdere veranderingen in het mondiale handelsbeleid, met name ten aanzien van de Europese Unie, de uitvoer en de investeringen van het eurogebied zullen drukken. In combinatie met aanhoudende uitdagingen op het gebied van het concurrentievermogen leidt dit naar verwachting tot een verdere daling van het marktaandeel van het eurogebied bij de uitvoer. Ondanks deze tegenwind blijven de voorwaarden aanwezig voor een opleving van de bbp-groei in het eurogebied gedurende de projectieperiode. Stijgende reële lonen en werkgelegenheid zullen, tegen de achtergrond van een sterke, zij het afkoelende arbeidsmarkt naar verwachting een herstel ondersteunen waarbij de consumptie een belangrijke bijdrage blijft leveren aan de groei. De binnenlandse vraag zou ook moeten worden geschraagd door een versoepeling van de financieringsvoorwaarden, in overeenstemming met de marktverwachtingen over het toekomstige rentebeloop. De arbeidsmarkt zou veerkrachtig moeten blijven, met een werkloosheidspercentage van gemiddeld 6,3% in 2025 en een lichte daling tot 6,2% in 2027. Aangezien sommige conjuncturele factoren die onlangs geleid hebben tot productiviteitsvermindering beginnen weg te ebben, trekt de productiviteit gedurende de projectieperiode weer aan, al blijven structurele uitdagingen bestaan. Verwacht wordt dat de gemiddelde reële bbp-groei op jaarbasis al bij al uitkomt op 0,9% in 2025 en aantrekt tot 1,2% in 2026 en 1,3% in 2027. Vergeleken met de door medewerkers van het Eurosysteem samengestelde macro-economische projecties van december 2024 zijn de vooruitzichten voor de bbp-groei voor zowel 2025 als 2026 neerwaarts bijgesteld met 0,2 procentpunt, maar voor 2027 onveranderd gebleven. De zwakkere vooruitzichten zijn voornamelijk toe te schrijven aan neerwaartse bijstellingen van de uitvoer en, in mindere mate, aan de investeringen, als gevolg van een sterker dan eerder aangenomen onzekerheidseffect, alsook de verwachting dat de uitdagingen op het gebied van het concurrentievermogen waarschijnlijk langer zullen aanhouden dan voorzien.[1]

De totale HICP-inflatie is de afgelopen maanden gestegen, maar zal naar verwachting in de loop van 2025 enigszins matigen en vervolgens dalen, om vanaf het eerste kwartaal van 2026 rond de inflatiedoelstelling van de ECB van 2,0% te schommelen. Aan het begin van de projectieperiode zullen opwaartse basiseffecten in de energiecomponent en een hogere voedselprijsinflatie de neerwaartse effecten van een daling van de HICP-inflatie exclusief energie en voedingsmiddelen (HICPX) grotendeels compenseren. De stijging van de prijzen van energiegrondstoffen rond de jaarwisseling zal in 2025 doorwerken in het twaalfmaands mutatietempo van de energieprijzen. Hoewel de aanname is dat de prijzen van olie en gas in lijn met de futuresprijzen zullen dalen, blijft de energie-inflatie gedurende de gehele projectieperiode waarschijnlijk positief, zij het lager dan het historisch gemiddelde. In 2027 zal de energie-inflatie volgens de projecties worden opgedreven door de invoering van nieuwe maatregelen ter beperking van de klimaatverandering. De voedselinflatie stijgt naar verwachting tot medio 2025, voornamelijk als gevolg van recente forse stijgingen van de prijzen van voedingsgrondstoffen, alvorens te dalen tot gemiddeld 2,2% in 2027. Verwacht wordt dat de HICPX-inflatie begin 2025 gaat dalen naarmate de effecten van vertraagde herbeprijzingen wegebben, de loondruk afneemt en het effect van eerdere monetairbeleidsverkrapping blijft doorwerken in de consumptieprijzen. De daling van de HICPX-inflatie wordt naar verwachting voornamelijk veroorzaakt door de teruglopende diensteninflatie – die tot dusver relatief hardnekkig is geweest. Al met al matigt de HICPX-inflatie van 2,2% in 2025 tot 1,9% in 2027. De loongroei zou een neerwaarts traject moeten blijven volgen ten opzichte van het huidige nog steeds hoge niveau naarmate de druk van de inflatiecompensatie wegebt. In combinatie met het voorziene herstel van de productiviteitsgroei leidt dit naar verwachting tot een aanzienlijk tragere groei van de arbeidskosten per eenheid product. Als gevolg daarvan neemt de binnenlandse prijsdruk verder af, waarbij de winstmarges zich gedurende de projectieperiode herstellen. De externe prijsdruk, zoals weerspiegeld in de invoerprijzen, blijft naar verwachting gematigd, in de veronderstelling dat het handelsbeleid van de EU op het vlak van heffingen ongewijzigd blijft. Vergeleken met de projecties van december 2024 zijn de vooruitzichten voor de totale HICP-inflatie voor 2025 opwaarts bijgesteld met 0,2 procentpunt als gevolg van hogere aannames voor de prijzen van energiegrondstoffen en de depreciatie van de euro, terwijl deze voor 2027 licht neerwaarts zijn bijgesteld vanwege de iets zwakkere vooruitzichten voor de energiecomponent aan het einde van de projectieperiode.

Aankondigingen over het handels- en begrotingsbeleid na afronding van deze projecties hebben de onzekerheid omtrent de vooruitzichten voor de economische groei en de inflatie in het eurogebied doen toenemen.

Tabel 1

Groei- en inflatieprojecties voor het eurogebied

(mutaties in procenten per jaar; bijstellingen in procentpunten)

| Maart 2025 | Bijstellingen t.o.v. december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reëel bbp | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP exclusief energie en voedingsmiddelen | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Toelichting: Voor het reële bbp is uitgegaan van jaargemiddelden van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. Bijstellingen worden berekend op grond van afgeronde cijfers. De gegevens kunnen, eveneens op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

2 Het internationale klimaat

De mondiale groei trok eind 2024 tijdelijk aan, maar het recente handelsbeleid van de VS zorgt voor tegenwind.[2] De mondiale groei trok in het vierde kwartaal van 2024 aan, grotendeels in lijn met de projecties van december 2024, doordat budgettaire stimuleringsmaatregelen de bedrijvigheid in China stimuleerden en de krachtige bestedingen van huishoudens de reële bbp-groei in de Verenigde Staten ondersteunden. Recente gegevens wijzen op een lichte afzwakking van de mondiale groei in het eerste kwartaal van 2025, waarbij de dienstensector, die in de tweede helft van 2024 de belangrijkste aanjager van de groei was geweest, de eerste tekenen van vertraging vertoont, terwijl de verwerkende industrie zwak blijft. Bovendien is de onzekerheid over het handelsbeleid sinds november 2024 toegenomen als gevolg van aankondigingen over invoerrechten in de VS. Deze onzekerheid zal naar verwachting een rem zetten op de mondiale investeringen.

Tabel 2

(mutaties in procenten per jaar; bijstellingen in procentpunten)

| Maart 2025 | Bijstellingen t.o.v. december 2024 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Mondiaal reëel bbp (exclusief het eurogebied) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Wereldhandel (exclusief het eurogebied)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Buitenlandse vraag naar goederen en diensten uit het eurogebied2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Mondiale consumptieprijsindex (exclusief eurogebied) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Uitvoerprijzen van concurrenten, in de nationale valuta3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Toelichting: Bijstellingen worden berekend op grond van afgeronde cijfers.

1) Berekend als gewogen gemiddelde van de invoer.

2) Berekend als gewogen gemiddelde van de invoer van de handelspartners van het eurogebied.

3) Berekend als gewogen gemiddelde van de uitvoerdeflatoren van de handelspartners van het eurogebied.

De mondiale groei blijft naar verwachting gematigd en zal gedurende de projectieperiode licht vertragen. Het wereldwijde reële bbp zal naar verwachting met 3,4% groeien in 2025, net zoals in 2024, en vervolgens afnemen tot 3,2% in 2026 en 2027 (Tabel 2). Hoewel er nog steeds onzekerheid bestaat over het tijdstip en de tenuitvoerlegging van de aangekondigde Amerikaanse handelsmaatregelen, zijn in de projecties van maart 2025 extra Amerikaanse heffingen op Chinese producten en een gedeeltelijke vergelding vanuit China verwerkt (zie Kader 2). Dit komt bovenop de Amerikaanse maatregelen die reeds in de projecties van december 2024 zijn opgenomen, namelijk een strenger immigratiebeleid en de verlenging van de verlagingen van de inkomsten- en vennootschapsbelasting die in 2025 zouden aflopen. Ten opzichte van de projecties van december 2024 is de mondiale groei voor 2025 en 2026 met 0,1 procentpunt naar beneden bijgesteld, omdat de nieuwe heffingen en de aanhoudend grote onzekerheid over het handelsbeleid de bedrijvigheid drukken. De lichte vertraging van de groei van het mondiale bbp in 2026-2027 is toe te schrijven aan de verwachte economische vertraging in China als gevolg van ongunstige demografische ontwikkelingen en de tragere groei in de Verenigde Staten vanwege de negatieve effecten van beleidsmaatregelen op middellange termijn (bijv. minder immigratie). De risico’s in verband met verdere Amerikaanse heffingen, naast de risico’s die momenteel in de projecties van maart 2025 zijn verwerkt, worden besproken in Kader 2.

Volgens de projectie zal de groei van de wereldhandel vertragen tegen de achtergrond van een minder gunstige samenstelling van de vraag, verhoogde onzekerheid over het handelsbeleid en het effect van Amerikaanse heffingen op China. De wereldhandel werd in 2024 tot op zekere hoogte ondersteund door bedrijven die hun invoer van buitenlandse inputs vervroegden (frontloading) in het vooruitzicht van mogelijke handelsverstoringen, met name in de Verenigde Staten. Deze tijdelijke factor zal echter geleidelijk verdwijnen. Tegen deze achtergrond wordt verwacht dat de wereldhandel in 2025 afzwakt door een minder gunstige samenstelling van de bedrijvigheid – als gevolg van de eerdere frontloading – en verhoogde onzekerheid over het handelsbeleid. Daarnaast wordt de wereldhandel gedurende de projectieperiode naar verwachting sterk beïnvloed door bilaterale heffingen op de handel tussen de Verenigde Staten en China. Ook de groei van de buitenlandse vraag naar goederen en diensten uit het eurogebied neemt naar verwachting af, van 3,4% in 2024 tot 3,2% in 2025 en vervolgens tot 3,1% in 2026 en 2027. De neerwaartse bijstellingen van de projecties voor de wereldhandel ten opzichte van december 2024 zijn voornamelijk te verklaren door de heffingen op de Amerikaanse invoer vanuit China.

Verwacht wordt dat de mondiale inflatie gedurende de projectieperiode blijft dalen, terwijl de groei van de uitvoerprijzen van concurrenten van het eurogebied net boven 2% zal schommelen, onveranderd ten opzichte van de projecties van december. Hoewel er bij de totale inflatie volgens de consumentenprijsindex (CPI) in ontwikkelde economieën eind 2024 een einde lijkt te zijn gekomen aan de desinflatie, zal de mondiale inflatie naar verwachting geleidelijk weer gaan dalen en afnemen van 4,2% in 2024 tot 2,5% in 2027. De afkoeling van de arbeidsmarkten in ontwikkelde economieën doet de nominale looninflatie dalen, waardoor de totale inflatie geleidelijk naar de doelstellingen van de centrale bank kan convergeren. In de opkomende economieën neemt de totale inflatie volgens de projectie eveneens geleidelijk af. In vergelijking met de projecties van december 2024 valt de mondiale inflatie in 2025 hoger uit als gevolg van de doorwerking van heffingen naar de consumptieprijzen in de Verenigde Staten en China en de sterkere inflatiedynamiek rond de jaarwisseling ten opzichte van eerdere verwachtingen. Voor 2026 en 2027 is de mondiale inflatie naar beneden bijgesteld, aangezien de opwaartse impact van heffingen ruimschoots wordt gecompenseerd door neerwaartse bijstellingen van de inflatie in China tegen de achtergrond van een stevig verankerde deflatie bij de producentenprijzen en het effect van overaanbod. De stijging van de uitvoerprijzen van concurrenten van het eurogebied, in nationale valuta's en op jaarbasis, is in 2024 positief geworden door het wegebben van de effecten van eerdere dalingen van de grondstoffenprijzen. Deze stijging zou gedurende de projectieperiode rond 2% moeten blijven schommelen, min of meer in overeenstemming met het historisch gemiddelde. Het verloop blijft grotendeels ongewijzigd ten opzichte van de projecties van december 2024 als gevolg van compenserende effecten van hogere mondiale voedselprijzen en lagere producentenprijzen in China. Bovendien komt de invloed van heffingen directer tot uiting in de invoerprijzen voor concurrenten van het eurogebied, terwijl het effect op de uitvoerprijzen relatief indirect is en wordt doorgegeven via hogere inputkosten in de aanbodketens, met name in de Verenigde Staten en China.

Kader 1

Technische aannames

Vergeleken met de projecties van december 2024 zijn de belangrijkste veranderingen in de technische aannames hogere grondstoffenprijzen en een zwakkere wisselkoers, terwijl de renteaannames grotendeels onveranderd zijn. De aannames voor de olieprijs zijn voor 2025 met 4% opwaarts bijgesteld en voor de rest van de projectieperiode grotendeels onveranderd gebleven, terwijl de aannames voor gas, elektriciteit en het emissiehandelssysteem 1 ingrijpender en voor de gehele projectieperiode naar boven zijn bijgesteld. Er wordt echter nog altijd aangenomen dat de energieprijzen gedurende de projectieperiode dalen. De prijzen van grondstoffen exclusief energie zijn voor 2025 opwaarts bijgesteld als gevolg van een stijging van de mondiale prijzen van voedingsgrondstoffen. De euro is sinds de vorige projecties met 2,1% in waarde gedaald ten opzichte van de Amerikaanse dollar en met 1,0% in nominaal-effectieve termen. De marktverwachtingen ten aanzien van de korte en de lange rente zijn globaal onveranderd.

Tabel

| Maart 2025 | Bijstellingen t.o.v. december 2024 | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Grondstoffen: | |||||||||

Olieprijs (USD/vat) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Aardgasprijzen (EUR/MWh) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Groothandelsprijzen elektriciteit (EUR/MWh) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Emissierechten volgens het EU-emissiehandelssysteem 1 (ETS1) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Emissierechten volgens het EU-emissiehandelssysteem 2 (ETS2) | - | - | - | 59,0 | - | - | - | 0,0 | |

Grondstoffenprijzen m.u.v. energie, in USD (procentuele mutatie op jaarbasis) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Wisselkoersen: | |||||||||

USD/EUR-wisselkoers | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Nominale effectieve wisselkoers van de euro (EER41) (1999-I = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Financiële aannames: | |||||||||

Driemaands EURIBOR (in % per jaar) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Rendement op tienjaars overheidsobligaties | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Toelichting: Bijstellingen worden uitgedrukt in procenten, behalve bij groeipercentages en procenten per jaar, dan worden procentpunten gehanteerd. Bijstellingen van groeicijfers en rentevoeten worden berekend aan de hand van cijfers die zijn afgerond tot op één decimaal, terwijl bijstellingen die worden gerapporteerd als een procentuele verandering worden berekend op basis van niet-afgeronde cijfers. De technische aannames met betrekking tot de rente en de grondstoffenprijzen in het eurogebied zijn gebaseerd op de marktverwachtingen, met als afsluitingsdatum 6 februari 2025. Voor olie worden de prijzen op de spot- en termijnmarkten van ruwe Brent-olie aangehouden. Voor gas worden de prijzen op de Dutch TTF-spot- en futuresmarkt voor gas gehanteerd. De elektriciteitsprijzen hebben betrekking op de gemiddelde groothandelsprijs voor spot- en futurescontracten voor de vijf grootste eurolanden. Voor de ‘synthetische’ prijs van futurescontracten voor ETS1-emissierechten wordt de lineair geïnterpoleerde waarde aan het einde van de maand van de twee dichtstbij liggende futures op de European Energy Exchange (ETS-futures) gehanteerd. Van de maandprijzen van de futurescontracten wordt vervolgens het gemiddelde genomen om te komen tot de prijs op jaarbasis. Bij gebrek aan handel in ETS2-emissierechten werden de prijsaannames door medewerkers vastgesteld tegen de drempelprijs waarboven extra emissierechten zullen worden vrijgegeven, waarbij de prijs is geactualiseerd tot 2027 (zie Kader 2 van de door medewerkers van het Eurosysteem samengestelde projecties van december 2024 voor meer details). Voor het beloop van de grondstoffenprijzen worden de termijnmarkten in de tien werkdagen tot en met de afsluitingsdatum genomen. Verder wordt aangenomen dat de bilaterale wisselkoersen gedurende de projectieperiode onveranderd blijven op het gemiddelde niveau van de tien werkdagen tot en met de afsluitingsdatum. De aannames voor de nominale rendementen op tienjaars overheidsobligaties in het eurogebied zijn gebaseerd op het gemiddelde rendement op tienjaars obligaties van de landen, gewogen aan de hand van de jaarlijkse bbp-cijfers. Wanneer de benodigde gegevens voorhanden zijn worden de landspecifieke nominale rendementen op tienjaars overheidsobligaties gedefinieerd als het rendement op referentieobligaties met een looptijd van tien jaar, verlengd met de termijnpariteitsrendementen (forward par yields) die op de afsluitingsdatum worden afgeleid van de landspecifieke rendementscurves. Voor de overige landen worden de landspecifieke rendementen op tienjaars overheidsobligaties gedefinieerd als het rendement op tienjaars referentieobligaties dat wordt verlengd door een constante spread (per de afsluitingsdatum) aan te houden ten opzichte van de technische aanname voor de risicovrije lange rente in het eurogebied.

Kader 2

Het effect van heffingen op de projecties van maart 2025

De nieuwe Amerikaanse regering heeft een breed scala aan heffingen aangekondigd, waarvan sommige zijn opgenomen in de basisprojecties van maart 2025. Hoewel het moeilijk in te schatten blijft in welke mate Amerikaanse beleidsaankondigingen ten uitvoer worden gebracht, zijn in het basisscenario heffingen opgenomen die al van kracht waren toen medewerkers de projecties van maart 2025 hebben afgesloten (d.w.z. 19 februari 2025), namelijk de eerste reeks bilaterale heffingen tussen de Verenigde Staten en China. Andere heffingen die op de afsluitdatum nog niet van kracht waren (bijv. Amerikaanse heffingen op staal en aluminium) of die waren uitgesteld (Amerikaanse heffingen op Mexico en Canada) of die pas onlangs zijn aangekondigd (Amerikaanse heffingen op de EU en extra heffingen op China) zijn niet meegenomen in de basisprojecties.

De heffingen in de basisprojecties van maart 2025 omvatten de eerste reeks bilaterale heffingen tussen de Verenigde Staten en China. Op 1 februari 2025 kondigden de Verenigde Staten een extra heffing van 10 procentpunt aan op alle Chinese goederen, waarmee een belangrijke stap werd gezet in het lopende handelsgeschil (Grafiek, paneel a). In reactie hierop heeft China heffingen opgelegd op 80 Amerikaanse producten, waaronder vloeibaar aardgas, steenkool en landbouwapparatuur, waardoor de totale effectieve heffing op de Amerikaanse invoer met 1 procentpunt werd verhoogd. Daarnaast vaardigde China een uitvoerverbod uit op kritieke metalen zoals telluur en wolfraam. Terwijl de Amerikaanse heffingen van toepassing zijn op alle Chinese goederen, goed voor 13% van de Amerikaanse invoer, zijn de vergeldingsheffingen van China gerichter en treffen ze slechts 1% van de Chinese invoer. Als gevolg van deze maatregelen zouden de totale effectieve heffingen niettemin grotendeels vergelijkbaar zijn tussen de twee landen.

De bilaterale heffingen tussen de Verenigde Staten en China hebben geleid tot kleine herzieningen van de projecties voor de groei en de inflatie in de VS en China. Het effect van de heffingen is geraamd met behulp van macro-economische modellen van de ECB, die een reeks semistructurele en multisectorale meerlandenmodellen omvatten. De projectie voor de inflatie in de VS is voor 2025 met ongeveer 0,2 procentpunt naar boven bijgesteld. De daling van de koopkracht als gevolg van de heffingen doet de groei van het reële bbp in de VS naar schatting met ongeveer 0,1 procentpunt verminderen in 2025 en met een verwaarloosbaar bedrag in 2026. Het effect van Amerikaanse heffingen op de Chinese economie wordt vrij bescheiden geacht, zij het groter dan voor de Amerikaanse economie: de geringere uitvoer leidt tot een neerwaartse bijstelling van de Chinese reële bbp-groei van ongeveer 0,2 procentpunt voor 2025 en nog eens 0,1 procentpunt in de periode 2026-2027. Het effect op de Chinese inflatie is klein (0,1 procentpunt hoger in 2025).

Het effect van deze bilaterale heffingen op de projecties voor het eurogebied is beperkt, hoewel China zoals in het verleden zijn handelsverkeer zou kunnen verleggen. In 2018 leidden de Amerikaanse heffingen op Chinese goederen tot een verlegging van de Chinese uitvoer naar andere markten, doordat Amerikaanse toeleveringsketens werden geheroriënteerd om de directe inkoop uit China te verminderen. Als China zijn uitvoer weg van de Verenigde Staten verlegt, kan het concurrentievermogen van het eurogebied zowel op de binnenlandse als op derde markten afnemen. Tegelijkertijd is het potentieel van het eurogebied om marktaandeel te winnen in de Verenigde Staten mogelijk beperkt, gezien de verschillen in zowel de kwaliteit als de prijzen van het uitvoerpakket van het eurogebied ten opzichte van China. Al met al wordt echter slechts een zeer licht negatief effect van deze heffingen op de groei van het eurogebied verwacht. Wat de inflatie in het eurogebied betreft, wordt ervan uitgegaan dat de in het basisscenario opgenomen heffingen weinig gevolgen hebben, aangezien het opwaartse effect ervan op de invoerprijzen via hogere kosten binnen de toeleveringsketens naar verwachting grotendeels wordt gecompenseerd door de neerwaartse invloed van het grotere aanbod van goederen vanuit China op de Europese markten.

De aankondigingen over heffingen hebben ook de onzekerheid over het handelsbeleid vergroot, wat heeft geleid tot neerwaartse bijstellingen van de vooruitzichten voor de economische bedrijvigheid wereldwijd en in het eurogebied. Sinds de presidentsverkiezingen in de VS is de onzekerheid over het handelsbeleid sterk toegenomen (Grafiek, paneel b). Verwacht wordt dat dit een rem gaat zetten op de investeringen en de uitvoer en, in mindere mate, de consumptie, aangezien bedrijven en consumenten – in binnen- en buitenland – terughoudender worden met uitgaven in een onvoorspelbaar handelsklimaat. De toename van de onzekerheid over het handelsbeleid in de afgelopen maanden doet naar verwachting de mondiale groei (exclusief het eurogebied) met in totaal ongeveer 0,1 procentpunt voor 2025-2026 dalen via lagere investeringen en uitvoer. Door het meer open karakter van de economie en doordat de samenstelling van de uitvoer meer gericht is op duurzame goederen, zal het eurogebied naar verwachting een iets sterkere impact ondervinden, waarbij de reële bbp-groei in de periode 2025-2026 in totaal met ongeveer 0,2 procentpunt zal afnemen. Dit verklaart ongeveer de helft van de cumulatieve neerwaartse bijstellingen van de groei van het eurogebied in de medewerkersprojecties van maart 2025.

Grafiek

Effectieve heffingstarieven tussen de Verenigde Staten en China en ontwikkelingen in de onzekerheid over het handelsbeleid

a) Effectieve tarieven | b) Onzekerheid over het handelsbeleid |

|---|---|

(percentages) | (index) |

|  |

Bronnen: OESO-TiVA, CEPII-BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. and Raffo, A., ‘The economic effects of trade policy uncertainty’, Journal of Monetary Economics, Vol. 109, januari 2020, blz. 38-59, en berekeningen van ECB-medewerkers.

Toelichting: In paneel a) zijn de heffingen voorafgaand aan de recente aankondigingen gebaseerd op de inkomstenbenadering op basis van gegevens voor 2024. Voor de berekening van de extra heffingen werden de aangekondigde heffingen gewogen op basis van het aandeel van de getroffen goederen. In paneel b) staat het grijze vlak voor de eerste ambtstermijn van Donald Trump als president. Het indexcijfer voor onzekerheid over het handelsbeleid is gebaseerd op geautomatiseerde zoekopdrachten in zeven kranten (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal en Washington Post). De maatstaf wordt berekend aan de hand van de maandelijkse frequentie van artikelen in verband met onzekerheid over het handelsbeleid (als aandeel van het totale aantal nieuwsartikelen) in elke krant. Het indexcijfer wordt dan genormaliseerd naar een waarde van 100 voor een artikelaandeel van 1% (zie de website over het indexcijfer voor onzekerheid over het handelsbeleid).

De Amerikaanse heffingen op Canada en Mexico, die niet zijn opgenomen in de basisprojecties van medewerkers van maart 2025, zouden grote gevolgen kunnen hebben, met name voor de getroffen economieën. De heffingen op Mexicaanse en Canadese producten werden op 1 februari aangekondigd, maar enkele dagen later uitgesteld. Bij de afsluiting van de projecties van maart 2025 was er nog te veel onzekerheid om deze heffingen in het basisscenario op te nemen. Simulaties met het Global-model van de ECB laten zien dat dergelijke heffingen gedurende de projectieperiode zouden kunnen leiden tot aanzienlijk hogere inflatie en zwakkere groei van het reële bbp in de Verenigde Staten – respectievelijk 0,6 procentpunt hoger en 0,1 procentpunt lager. Extra simulaties met behulp van de modellen ECB-BASE en ECB-Global geven aan dat het effect op de reële economie van het eurogebied beperkt zou blijven als gevolg van compenserende effecten: een stijging van het concurrentievermogen van het eurogebied zou een daling van de mondiale vraag compenseren. De prijzen in het eurogebied zouden echter licht negatief kunnen worden beïnvloed.

Nieuwe aangekondigde Amerikaanse heffingen, waarvan nog geen sprake was toen de projecties van maart 2025 werden afgesloten, zijn evenmin in het basisscenario opgenomen, aangezien er een hoge mate van onzekerheid bestaat over de uitvoering ervan. De Amerikaanse regering kondigde op 10 februari aan dat op 12 maart opnieuw een heffing van 25% op staal en aluminium zou worden ingevoerd. Als gevolg van het geringe aandeel van deze goederen in de Amerikaanse invoer (2%) zal het effect op geaggregeerd niveau naar verwachting beperkt blijven. President Trump gaf zijn adviseurs op 12 februari de opdracht een alomvattend plan op te stellen voor zogenoemde wederzijdse heffingen, kondigde op 18 februari mondiale heffingen op auto’s, farmaceutische producten en halfgeleiders aan, pleitte op 21 februari voor een evaluatie van de handelspartners met betrekking tot digitale diensten, startte op 25 februari een onderzoek naar heffingen op koper, en kondigde op 26 februari een heffing van 25% aan op de invoer uit Europa, en op 27 februari extra heffingen van 10% op de invoer uit China. Ten slotte zou het ‘America First Trade Policy’-memorandum, dat president Trump op 20 januari 2025 ondertekende, de weg kunnen vrijmaken voor extra heffingen, met name op grond van de nationale veiligheid. Over het geheel genomen bestaat er momenteel grote onzekerheid over het doel, de omvang en het tijdstip van toekomstige heffingen, alsook over de reactie van de landen die hierdoor zouden worden getroffen. Gezien de hoge openheidsgraad van de economie van het eurogebied, waarbij de Verenigde Staten een belangrijke handelspartner zijn, vormen de invoering van verdere heffingen door de Amerikaanse regering en de daarmee gepaard gaande onzekerheid risico’s voor de economische vooruitzichten voor het eurogebied.

3 De reële economie

De economische bedrijvigheid in het eurogebied is in het vierde kwartaal van 2024 met 0,1% gestegen (Grafiek 1). De particuliere en de overheidsconsumptie leverden een positieve bijdrage tot de groei, die echter grotendeels werd gecompenseerd door een daling van de uitvoer. Het resultaat viel 0,1 procentpunt lager uit dan in de projecties van december 2024 werd verwacht, als gevolg van de zwakkere uitvoer, hoewel de reële bbp-groei in voorgaande kwartalen licht opwaarts werd herzien. Zowel de particuliere als de overheidsconsumptie was in de tweede helft van 2024 iets sterker dan verwacht. In alle sectoren hield de daling van de industriële bedrijvigheid in het vierde kwartaal waarschijnlijk aan, tegen de achtergrond van de gematigde vraag naar goederen, een nog altijd enigszins negatief effect van de eerdere monetairbeleidsverkrapping, het verder teruglopende concurrentievermogen en de aanzienlijke onzekerheid over het handelsbeleid. De bedrijvigheid in de dienstensector bleef waarschijnlijk toenemen.

Grafiek 1

a) Groei reëel bbp

(procentuele mutaties van kwartaal op kwartaal, voor seizoensinvloeden en het aantal werkdagen gecorrigeerde kwartaalcijfers)

b) Niveau reëel bbp

(kettingvolumes (2020); in EUR miljard)

Toelichting: Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties in paneel a) verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de reële bbp-groei binnen de aangegeven intervallen ligt. Zie voor meer informatie het kader Illustratie van de onzekerheid over de projecties in de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023.

Recente gegevens wijzen op een bescheiden groei aan het begin van 2025 onder impuls van de diensten, getemperd door aanzienlijke onzekerheid over het binnenlands en het handelsbeleid. De enquête-indicatoren blijven gematigd, hoewel ze in de meeste gevallen in januari zijn gestegen. Zo kwam de samengestelde Purchasing Managers’ Index (PMI) voor de productie in januari uit op 50,2, tegen een gemiddelde van 49,3 in het vierde kwartaal van 2024. De binnenkomende gegevens wijzen nog steeds op sectorale verschillen. De industriële sector bleef zeer zwak, waarbij de PMI voor de productie in de verwerkende industrie voor januari nog steeds krimp vertoont. Tegelijkertijd bleef de bedrijvigheid in de dienstensector toenemen en ging de PMI voor de productie in de dienstensector en de nieuwe contracten in januari vooruit, wat wees op aanhoudende groei.[3] Hoewel in de basisprojectie alleen het effect van nieuwe heffingen tussen de Verenigde Staten en China is opgenomen, zullen de negatieve gevolgen van onzekerheid over mogelijke verdere veranderingen in het mondiale handelsbeleid, met name ten aanzien van de Europese Unie, de uitvoer en de investeringen van het eurogebied naar verwachting drukken (zie Kader 2). Al met al wordt verwacht dat de economische bedrijvigheid in het eurogebied in de eerste drie kwartalen van 2025 met 0,2% toeneemt.

Op middellange termijn trekt de reële bbp-groei naar verwachting aan, ondersteund door consumptiegroei, verbeterende investeringen en buitenlandse vraag, en door het wegebben van de temperende effecten van de eerdere verkrapping van het monetair beleid (Tabel 3). Dankzij de veerkrachtige loon- en werkgelegenheidsgroei en afnemende inflatie zet de stijging van de koopkracht van huishoudens door, wat de groei van de particuliere consumptie zou moeten ondersteunen. De bestedingen van huishoudens blijven, zo is de projectie, het herstel op middellange termijn ondersteunen, mede dankzij een daling van de spaarquote van huishoudens ten opzichte van het huidige, nog steeds hoge niveau. Ook de veerkrachtige, zij het afkoelende arbeidsmarkt en het veronderstelde geleidelijke herstel van het consumentenvertrouwen zouden de groei van de particuliere consumptie moeten ondersteunen. De investeringen nemen gedurende de projectieperiode geleidelijk toe, voornamelijk doordat het remmende effect van de eerdere monetairbeleidsverkrapping wegebt en stijgende winsten, de inzet van middelen in het kader van het NGEU-programma en een verbetering van de binnenlandse en buitenlandse vraag de investeringen ondersteunen. Die laatste factor zal naar verwachting ook de groei van de uitvoer ondersteunen, maar de onzekerheid over het handelsbeleid, in combinatie met voortdurende problemen met betrekking tot het concurrentievermogen van het eurogebied, leidt tot een aanhoudend verlies van marktaandeel bij de uitvoer. Het terugdraaien van de discretionaire budgettaire steunmaatregelen die tijdens de pandemie en de energiecrisis zijn genomen, blijft naar schatting een gering negatief effect uitoefenen op de bbp-groei in 2025-2027.

Tabel 3

Projecties voor het reële bbp, de handel en de arbeidsmarkt

(mutaties in procenten per jaar, tenzij anders aangegeven; bijstellingen in procentpunten)

| Maart 2025 | Bijstellingen t.o.v. december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Reëel bbp | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Particuliere consumptie | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Overheidsconsumptie | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Investeringen | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Uitvoer1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Invoer1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Bijdrage aan het bbp van: | ||||||||

Binnenlandse vraag | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Uitvoersaldo | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Voorraadmutaties | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Reëel besteedbaar inkomen | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Spaarquote huishoudens (% van besteedbaar inkomen) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Beroepsbevolking2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Werkloosheidspercentage | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Lopende rekening (% bbp) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Toelichting: Voor het reële bbp en de componenten daarvan is uitgegaan van voor werkdagen en seizoensinvloeden gecorrigeerde gegevens. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. Bijstellingen worden berekend op grond van afgeronde gegevens. De gegevens kunnen, eveneens op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) Inclusief de handel binnen het eurogebied.

2) Aantal werkenden.

Het effect van de eerdere verkrapping van het monetair beleid op de groei heeft in 2024 naar schatting een piek bereikt en zal naar verwachting gedurende de projectieperiode wegebben, ondersteund door de aanhoudende verlaging van de beleidsrentes. De impact van de monetairbeleidsmaatregelen die tussen december 2021 en september 2023 zijn ingevoerd, blijft doorwerken in de reële economie. De neerwaartse invloed op de groei zou intussen echter grotendeels tot het verleden moeten behoren. Door de verlagingen van de beleidsrente sinds juni 2024 en op basis van de marktverwachtingen voor het toekomstige rentebeloop op de afsluitdatum voor de projecties (Kader 1), ebben de negatieve effecten van de monetairbeleidsverkrapping op de economische groei naar verwachting in 2025 weg. Er bestaat echter grote onzekerheid over het precieze tijdstip van deze ontwikkeling.

Vergeleken met de projecties van medewerkers van december 2024 is de reële bbp-groei zowel voor 2025 als voor 2026 met 0,2 procentpunt naar beneden bijgesteld en voor 2027 globaal ongewijzigd gebleven (Tabel 3 en Grafiek 2, paneel b). De neerwaartse bijstelling voor 2025 is deels toe te schrijven aan de overdracht van veel zwakkere resultaten voor de investeringen en de uitvoer in het vierde kwartaal van 2024, die naar verwachting niet zullen worden goedgemaakt in 2025. Bovendien zijn de groeicijfers op kwartaalbasis zowel in 2025 als in 2026 naar beneden bijgesteld vanwege aanhoudende beleidsonzekerheid en uitdagingen op het gebied van concurrentievermogen. Ondanks overloopeffecten van deze herzieningen naar 2027 blijft het geraamde groeipercentage voor dat jaar onveranderd op 1,3%. Over het geheel genomen hebben de veranderingen in de aannames slechts een gering effect gedurende de projectieperiode, aangezien de opwaartse effecten van de depreciatie van de wisselkoers van de euro en veranderingen in de begrotingsaannames grotendeels worden gecompenseerd door een zwakkere buitenlandse vraag en hogere aannames voor de energieprijzen (zie Paragraaf 2 en Kader 1).

Grafiek 2

Reëel bbp van het eurogebied – uitgesplitst naar belangrijkste uitgavencomponenten

a) Medewerkersprojecties maart 2025 | b) Bijstellingen t.o.v. de projecties van december 2024 |

|---|---|

(mutaties in procenten per jaar; bijdragen in procentpunten) | (bijstellingen en bijdragen in procentpunten) |

|  |

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De verticale lijn geeft het begin van de projectieperiode aan. Bijstellingen worden berekend op basis van niet afgeronde cijfers.

Het verwachte herstel van de particuliere consumptie wordt ondersteund door een forse stijging van de loonsom, onder invloed van stijgende lonen en dalende inflatie. Na een sterk resultaat voor het derde kwartaal van 2024 is de groei van de particuliere consumptie in het vierde kwartaal waarschijnlijk afgenomen, deels als gevolg van het wegebben van de tijdelijke factoren die deze groei in de zomer hadden ondersteund. De bestedingen van huishoudens trekken naar verwachting aan van een twaalfmaands stijgingspercentage van ongeveer 0,9% in 2023-2024 tot 1,3% in 2025-2027 (Grafiek 3). De particuliere consumptie wordt ondersteund door een stijging van het reëel besteedbaar inkomen, voornamelijk als gevolg van de nog steeds sterke loongroei – die naar verwachting echter matigt met het verdwijnen van de inhaalbeweging van de reële lonen – alsook een robuust inkomen anders dan loon (met name inkomen uit zelfstandige arbeid en uit financiële en niet-financiële activa). Daarnaast zou de groei van de particuliere consumptie moeten profiteren van een gematigde daling van de spaarquote ten opzichte van het huidige hoge niveau, als gevolg van een geleidelijke normalisering van het consumptiegedrag. Het verwachte herstel van het consumentenvertrouwen en een vertraagde reactie van de bestedingen van huishoudens op de toename van de koopkracht dragen naar het zich laat aanzien ook bij tot de geleidelijke daling van de besparingen. De spaarquote van huishoudens blijft echter hoog als gevolg van de nog steeds hoge rentetarieven voor leningen en deposito’s van huishoudens en de krappe toegang tot krediet. Ten opzichte van de projecties van december 2024 is de groei van de particuliere consumptie opwaarts bijgesteld met 0,1 procentpunt voor 2024 en 2025, als gevolg van een sterkere dynamiek in eerdere gegevens over het reëel besteedbaar inkomen. Ondanks een zeer lichte neerwaartse bijstelling voor 2026 blijft de dynamiek van de particuliere consumptie op middellange termijn grotendeels in overeenstemming met de projecties van december 2024.

Grafiek 3

Uitsplitsing van de groei van de particuliere consumptie in het eurogebied

(mutaties in procenten per jaar; bijdragen in procentpunten)

Toelichting: De gegevens zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Een stijging van de spaarquote van huishoudens impliceert een negatieve bijdrage van de besparingen aan de consumptiegroei. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. Statistische discrepanties tussen de nationale en de sectorrekeningen en hun verschillende publicatieschema’s leiden tot geringe verschillen tussen de cijfers voor de groei van de particuliere consumptie en de respectieve bijdragen van het inkomen en de (omgekeerde) verandering in de spaarquote van de huishoudens. De verticale lijn geeft het begin van de projectieperiode aan.

De investeringen in woningen dalen volgens de projecties op korte termijn licht verder alvorens aan te trekken naarmate het financieringsklimaat geleidelijk soepeler wordt en de reële inkomens van huishoudens blijven stijgen. De investeringen in woningen zijn in het vierde kwartaal van 2024 waarschijnlijk blijven dalen en zullen op korte termijn naar verwachting iets verder teruglopen. Dit is het gevolg van de aanhoudend zwakke vraag naar woningen, die ook zichtbaar is in de aanhoudende daling van het aantal bouwvergunningen. De investeringen in woningen herstellen zich naar verwachting vanaf de tweede helft van 2025, aangezien de daling van de hypotheekrente sinds eind 2023 waarschijnlijk een positief effect zal hebben op de vraag naar woningen. Deze wordt verder ondersteund door de aanhoudende stijging van de reële inkomens van huishoudens. Op jaarbasis zullen de investeringen in woningen, na de aanzienlijke daling in 2024 en de verwachte kleinere krimp in 2025, naar verwachting in 2026 voor het eerst sinds 2022 stijgen en in 2027 verder groeien.

Naar verwachting krimpen de bedrijfsinvesteringen op korte termijn vanwege de verhoogde onzekerheid, maar vindt er later in de projectieperiode een herstel plaats, ondersteund door een geleidelijke verbetering van de vraag, soepelere financieringsvoorwaarden en positieve overloopeffecten van NGEU-middelen. De bedrijfsinvesteringen in het eurogebied zijn naar schatting in 2024 gekrompen. De verwachting is dat deze op de korte termijn zwak blijven, gezien de aanhoudende onzekerheid in verband met zowel binnenlandse beleidsontwikkelingen als de bredere geopolitieke en handelsproblemen op mondiaal niveau. Behoudens grote verstoringen van de wereldhandel herstellen de investeringen zich gedurende de projectieperiode geleidelijk naarmate de huidige onzekerheden verdwijnen en de financieringsvoorwaarden geleidelijk verbeteren, en omdat de aanhoudende uitbetaling van NGEU-middelen naar verwachting verdere particuliere investeringen zal aantrekken. Over het geheel genomen laten de bedrijfsinvesteringen in 2025-2026 een bescheiden groei zien en trekken ze in 2027 sterker aan.

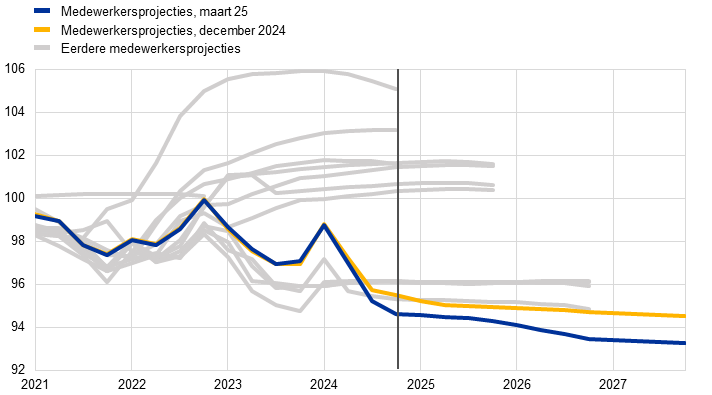

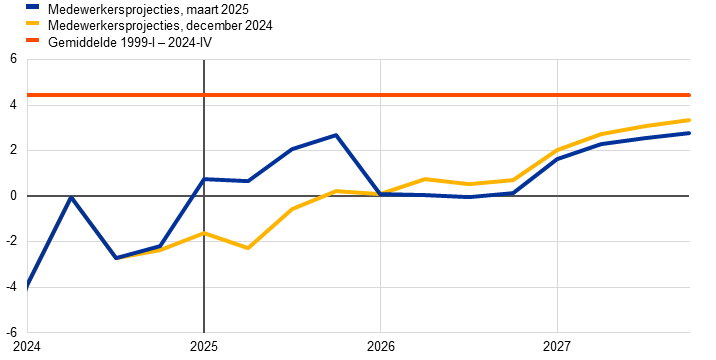

De verwachting is dat de groei van de uitvoer in het eurogebied na scherpe dalingen eind 2024 gehinderd blijft door uitdagingen op het gebied van het concurrentievermogen. Recente gegevens wijzen op een aanhoudend ondermaats resultaat, waarbij de uitvoer vanuit het eurogebied niet gelijke tred houdt met de mondiale vraag. In recente projecties lieten de uitvoer vanuit het eurogebied en het marktaandeel bij de uitvoer voortdurend neerwaartse verrassingen optekenen (Grafiek 4). Aangezien de buitenlandse vraag naar goederen en diensten uit het eurogebied geen soortgelijke neerwaartse bijstellingen liet zien, wijst dit op problemen in verband met het concurrentievermogen. De uitvoer vanuit het eurogebied en het marktaandeel bij de uitvoer daalden beide in het vierde kwartaal van 2024. Hoewel ook de volatiele Ierse gegevens bijdroegen aan de daling, is de recente zwakte in overeenstemming met enquête-indicatoren die wijzen op een bescheiden groei van de uitvoer op korte termijn. De toegenomen onzekerheid over het handelsbeleid drukt de vooruitzichten voor de groei van de uitvoer vanuit het eurogebied verder. Daarom wordt voor 2025 slechts een zwak herstel van de uitvoergroei verwacht, met percentages die onder het historisch gemiddelde liggen. Hoewel een herstel van de buitenlandse vraag op middellange termijn de groei van de uitvoer vanuit het eurogebied naar verwachting ondersteunt, blijven uitdagingen zoals de concurrentie vanuit China, hoge energiekosten en toenemende concurrentieproblemen in sommige hoogtechnologische sectoren de vooruitzichten vertroebelen. Het ziet er daarom naar uit dat de uitvoer vanuit het eurogebied minder snel groeit dan het historisch gemiddelde. Volgens de projecties groeit de invoer eveneens in een gematigd tempo, iets onder de langetermijntrend als gevolg van de vertraging van de uitvoer en de investeringen. Al met al wordt verwacht dat het uitvoersaldo in 2025 een negatieve bijdrage aan de groei levert (-0,5 procentpunt, vergeleken met een bijdrage van -0,2 procentpunt in de projecties van december 2024) en een grotendeels neutrale bijdrage gedurende de rest van de projectieperiode.

Grafiek 4

Marktaandeel van het eurogebied bij de uitvoer

(index, 2019 = 100)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De grijze lijnen geven de eerdere projecties van medewerkers sinds maart 2020 weer. Het marktaandeel van het eurogebied bij de uitvoer wordt berekend door de uitvoer naar landen buiten het eurogebied te delen door de buitenlandse vraag naar goederen en diensten uit het eurogebied.

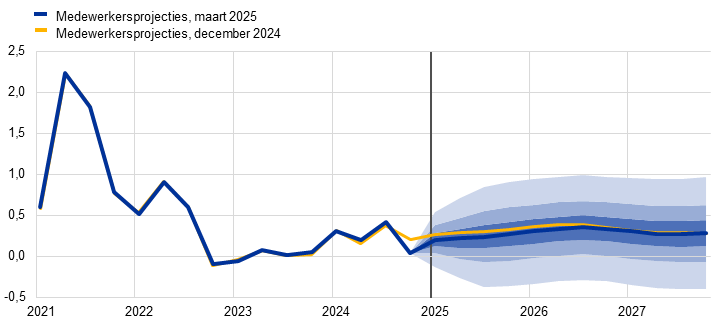

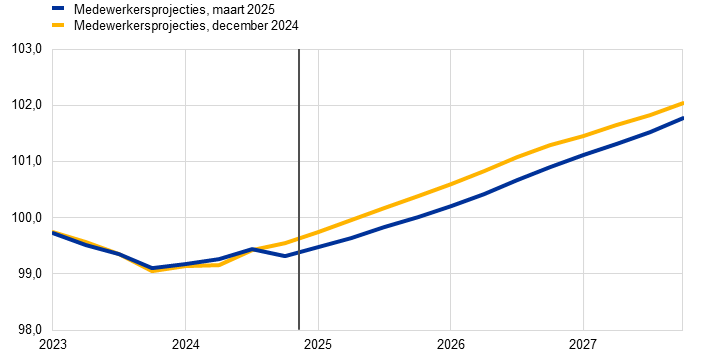

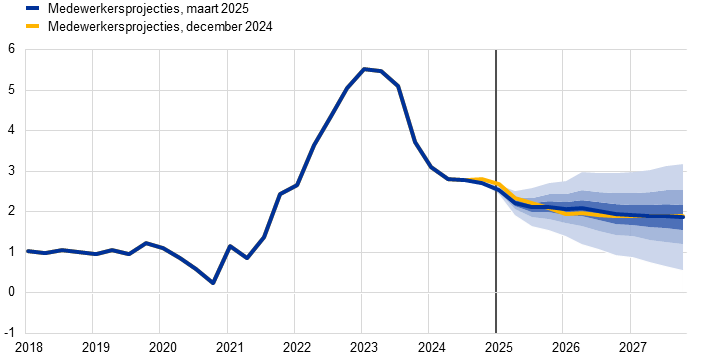

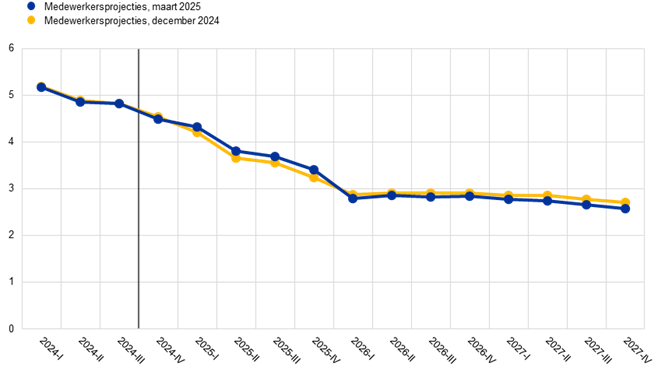

De arbeidsmarkt blijft over het algemeen veerkrachtig, hoewel de groei van de werkgelegenheid in vergelijking met de afgelopen jaren vertraagt. De werkgelegenheid liet in het vierde kwartaal van 2024 een bescheiden groei zien, min of meer in lijn met de projecties van december. Gedurende de projectieperiode wordt een verder relatief gematigd groeitempo per kwartaal voorzien. Op jaarbasis daalt de werkgelegenheidsgroei naar verwachting van 1,4% in 2023 tot 0,9% in 2024 en tot 0,4% voor 2025-2027 (0,2 procentpunt lager in 2026 dan voorzien in de vorige projecties en 0,1 procentpunt lager in 2027) (Grafiek 5). De conjuncturele factoren die de werkgelegenheid de afgelopen jaren meer dan gewoonlijk hebben ondersteund – zoals arbeidsaanhouding vanwege een aanzienlijk tekort aan arbeidskrachten, maar ook de hoge winstgroei, de zwakke reële lonen en de robuuste groei van de beroepsbevolking – zullen geleidelijk verdwijnen. In vergelijking met de vorige projecties wordt nu aangenomen dat het wegebbende effect van een aantal van deze ondersteunende factoren sterker is geworden. Bijgevolg wordt voorzien dat de werkgelegenheidsgroei iets gematigder is ten opzichte van de bbp-groei dan in de vorige projecties werd aangenomen.

Grafiek 5

(index: 2022-I = 100)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan.

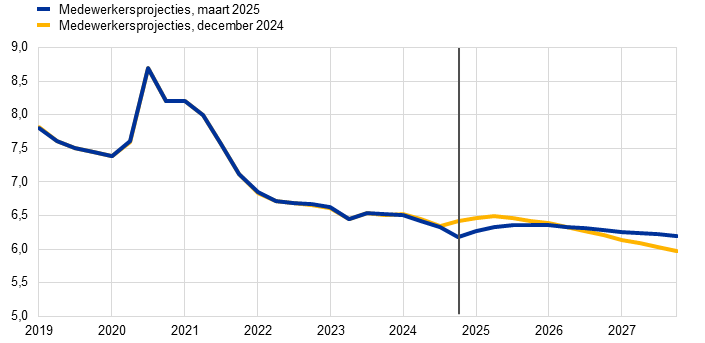

De groei van de arbeidsproductiviteit trekt in 2025-2026 naar verwachting in een gematigder tempo aan dan in de vorige projecties werd voorzien. De productiviteitsgroei (per werkende) verraste in het vierde kwartaal van 2024 neerwaarts en herstelt zich naar verwachting in 2025 trager dan in de vorige projecties werd voorzien. Deze stijgt naar verwachting van -0,1% in 2024 tot 0,4% in 2025 en tot 0,8-0,9% in 2026-2027. Ter vergelijking: het historisch gemiddelde jaarlijkse groeitempo van de productiviteit per werkende was 0,6% in de periode 2000-2019. De conjuncturele factoren in het recente verleden die hebben geleid tot toegenomen arbeidsaanhouding, zwakke reële lonen en een robuuste groei van de beroepsbevolking lijken nu iets sneller te verdwijnen dan in de vorige projecties werd voorzien(Grafiek 6). Om die reden wordt nu aangenomen dat de productiviteitsgroei aan het einde van de projectieperiode sterker is. Net als in de vorige projecties wordt ervan uitgegaan dat het tempo van het herstel in 2025 en 2026 wordt beperkt door structurele factoren, zoals de geleidelijke herverdeling van de economische bedrijvigheid naar de dienstensector, de transitiekosten naar vergroening van de economie, een langduriger negatief effect van de energieprijsschok, een trager dan verwachte invoering van zeer innovatieve AI-technologieën en demografische veranderingen.

Grafiek 6

Arbeidsproductiviteit per werkende

(index: 2022-I = 100)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan.

De werkloosheid blijft gedurende de projectieperiode naar verwachting relatief stabiel op een laag niveau (Grafiek 7). De werkloosheid lag in het vierde kwartaal van 2024 0,2 procentpunt lager dan in de vorige projecties werd voorzien. Verwacht wordt dat deze in 2025 marginaal toeneemt. Daarna zou het aanhoudende economische herstel, hoewel bescheiden, kunnen leiden tot een hernieuwde daling van de werkloosheid vanaf het tweede kwartaal van 2026 en in 2027 uitkomen op 6,2%. Het werkloosheidspercentage is voor 2025 met 0,2 procentpunt naar beneden toe bijgesteld als gevolg van recente cijfers en voor 2027 met 0,1 procentpunt naar boven vanwege de verwachte tragere werkgelegenheidsgroei in lijn met de herzieningen van de groeivooruitzichten. Net als in de projecties van december 2024 matigt de groei van de beroepsbevolking zich naar verwachting tot ruim onder het niveau van de afgelopen jaren.

Grafiek 7

(in procenten van de beroepsbevolking)

Toelichting: De verticale lijn geeft het begin van de projectieperiode aan.

4 Vooruitzichten voor de overheidsfinanciën

Na een aanzienlijke verkrapping die voor 2024 wordt geraamd, wordt verwacht dat de begrotingskoers van het eurogebied[4] in 2025 slechts een lichte verkrapping laat zien, in 2026 neutraal is en in 2027 weer – deze keer iets sterker –wordt aangescherpt (Tabel 4). De omvang van de budgettaire verkrapping in 2024 werd bepaald door aanzienlijke niet-discretionaire factoren, alsook door de intrekking van de meeste steunmaatregelen voor energie en inflatie. De niet-discretionaire factoren weerspiegelden vooral de krachtige ontwikkeling van de inkomsten in sommige landen, grotendeels als gevolg van samenstellingseffecten (de belastinggrondslagen groeiden sneller dan het nominale bbp) en andere factoren die als tijdelijk werden beschouwd. Voor 2025 wijzen de discretionaire begrotingsmaatregelen – die verband houden met de begrotingsplannen van de overheden in het eurogebied, waarvan sommige nog steeds niet volledig door de nationale parlementen zijn goedgekeurd – op een verkrapping, voornamelijk als gevolg van verhogingen van de belastingen en de sociale-verzekeringspremies. Deze verkrapping wordt grotendeels tenietgedaan door stijgende overheidsinvesteringen en hogere begrotingsoverdrachten, alsook door verruiming van het begrotingsbeleid als gevolg van niet-discretionaire factoren.[5] Voor 2026 wordt wederom een min of meer neutrale begrotingskoers verwacht. Voor 2027 vormen de relatief sterke verkrapping van de begrotingskoers en de discretionaire begrotingsmaatregelen voornamelijk een afspiegeling van de lagere veronderstelde overheidsinvesteringen en begrotingsoverdrachten in verband met het aflopen van de NGEU-subsidiefinanciering.[6] Over het geheel genomen blijft de cumulatieve begrotingskoers in 2020-2027 accommoderend, omdat de grote begrotingssteun die sinds de pandemie is verleend slechts gedeeltelijk is afgebouwd.

Tabel 4

Begrotingsvooruitzichten voor het eurogebied

(in procenten bbp; bijstellingen in procentpunten)

| Maart 2025 | Bijstellingen t.o.v. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Begrotingskoers1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Algeheel begrotingssaldo overheid | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Structureel begrotingssaldo2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Bruto-overheidsschuld | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) De begrotingskoers wordt afgemeten aan de mutatie in het voor de conjunctuur gecorrigeerde primaire saldo na aftrek van overheidssteun aan de financiële sector. De cijfers zijn tevens gecorrigeerd voor subsidies in het kader van het Next Generation EU (NGEU)-programma, die aan de inkomstenkant geen impact hebben op de economie. Een negatief (positief) cijfer impliceert een versoepeling (verkrapping) van de begrotingskoers.

2) Het structureel begrotingssaldo wordt berekend als het overheidssaldo onder aftrek van voorbijgaande conjunctuureffecten en maatregelen die volgens de definitie van het Europees Stelsel van centrale banken als tijdelijk worden beschouwd.

Vergeleken met de projecties van december 2024 wijzen de discretionaire begrotingsmaatregelen op enige versoepeling van het begrotingsbeleid. Dit is voornamelijk het gevolg van hogere overheidsconsumptie, met name in 2024, lagere directe en indirecte belastingen in 2025 en hogere fiscale overdrachten in 2026-2027. De herzieningen van beleidsmaatregelen vertalen zich in grote lijnen in een begrotingskoers die tijdens de projectieperiode cumulatief iets soepeler is.

De begrotingsvooruitzichten voor het eurogebied zijn verslechterd ten opzichte van de projecties van december, waarbij het ernaar uitziet dat het begrotingssaldo zich onder de drempel van -3% bbp stabiliseert en de schuldquote stijgt (Tabel 4). Het begrotingssaldo van het eurogebied blijft gedurende de projectieperiode naar verwachting min of meer ongewijzigd (-3,3% bbp in 2027). Dit beloop volgt grotendeels het conjunctuurgezuiverd primair saldo, dat in 2024 aanzienlijk is verbeterd en daarna slechts zeer licht verbetert. De conjunctuurcomponent blijft in 2025 naar verwachting verslechteren en vrijwel onveranderd in 2026-2027. Voorzien wordt dat de rentebetalingen gedurende de projectieperiode geleidelijk stijgen. Ten opzichte van de projecties van december is het begrotingssaldo voor 2025-2027 neerwaarts bijgesteld. Dit weerspiegelt de cumulatieve budgettaire versoepeling van discretionaire maatregelen en de verslechtering van de macro-economische vooruitzichten. De geraamde schuldquote van het eurogebied vertoont een stijgende lijn doordat de aanhoudende primaire tekorten en positieve tekort-schuldcorrecties de gunstige rente/groei-ecarts meer dan compenseren. Vergeleken met de projecties van december is de schuldquote naar boven toe bijgesteld, voornamelijk als gevolg van de grotere primaire tekorten en rente/groei-ecarts. De begrotingsprojecties voor het eurogebied blijven omgeven met grote onzekerheid. Dit heeft verschillende oorzaken, waaronder de aanhoudende geopolitieke spanningen en de maatregelen die de regeringen van het eurogebied als reactie daarop zouden kunnen nemen, met name die welke verband houden met hogere defensie-uitgaven.

5 Prijzen en kosten

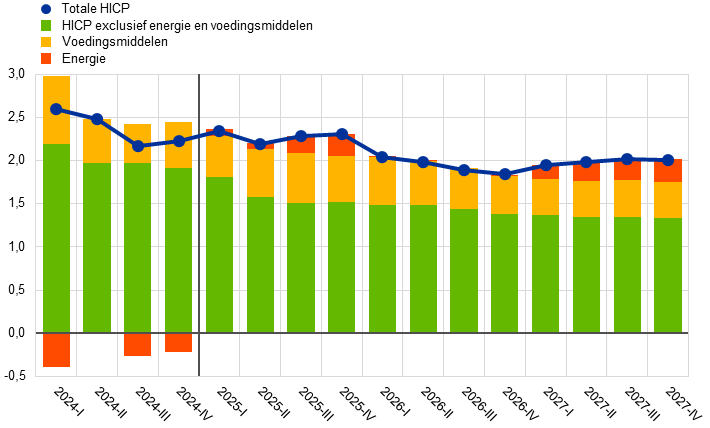

Op korte termijn matigt de totale inflatie naar verwachting slechts marginaal tot gemiddeld 2,3% in 2025, alvorens te dalen naar 1,9% in 2026 en 2,0% in 2027 (Grafiek 8 en Grafiek 9). De totale inflatie daalt in de loop van 2025 slechts licht. Dit is voornamelijk het gevolg van de hogere voedselinflatie en opwaartse basiseffecten in de energieprijzen die de neerwaartse effecten van de dalende HICPX-inflatie grotendeels compenseren. Naarmate de basiseffecten in de energie-inflatie wegebben, daalt de totale inflatie begin 2026 naar verwachting tot 2,0% en blijft deze tot het einde van de projectieperiode op – of iets onder – de inflatiedoelstelling van 2%. In 2027 is bij de geraamde inflatie van 2,0% rekening gehouden met een tijdelijk opwaarts effect van de energie-inflatie als gevolg van de invoering van een nieuw emissiehandelssysteem (ETS2). De HICPX-inflatie daalt naar verwachting gedurende de projectieperiode, tot 1,9% in 2027.

Grafiek 8

HICP-inflatie in het eurogebied

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICP-inflatie binnen de aangegeven intervallen ligt. Zie voor meer informatie het kader Illustratie van de onzekerheid over de projecties in de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023.

Grafiek 9

HICP-inflatie in het eurogebied – uitsplitsing naar belangrijkste componenten

(mutaties in procenten per jaar; in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

Verwacht wordt dat de energie-inflatie, na twee jaar van negatieve groei, gedurende de gehele projectieperiode positief blijft. Na een stijging in verband met het basiseffect in de tweede helft van 2025 blijft de energie-inflatie gematigd. De cijfers zijn naar verwachting zowel in 2026 als in 2027 positief, maar onder het historisch gemiddelde, ondanks een significant neerwaarts basiseffect in het eerste kwartaal van 2026 en een veronderstelde daling van de prijzen van energiegrondstoffen (Grafiek 10, paneel a). De stijging van 0,1% in 2026 tot 2,3% in 2027 weerspiegelt grotendeels een tijdelijk opwaarts effect van de tenuitvoerlegging van het Fit for 55-pakket van de EU, met name het ETS2 voor de verwarming van gebouwen en brandstoffen voor vervoer.[7]

Naar verwachting stijgt de voedselinflatie in 2025 tijdelijk om vervolgens licht af te nemen en daarna min of meer rond hetzelfde niveau te blijven (Grafiek 10, paneel b). De daling van de voedselprijsinflatie van de afgelopen maanden slaat naar verwachting om. In het derde kwartaal van 2025 zou deze weer uitkomen rond 3,0%, aanvankelijk in ieder geval als gevolg van een opwaarts basiseffect in de inflatie van onbewerkte voedingsmiddelen en de aanname van forse stijgingen van de grondstoffenprijzen daarna. De voedselinflatie neemt daarna naar verwachting af tot gemiddeld 2,2% tegen 2027 – duidelijk onder het gemiddelde niveau op langere termijn – als gevolg van de afnemende kostendruk.

Grafiek 10

Vooruitzichten voor de HICP-energie- en voedselinflatie

a) HICP-energie-inflatie

(mutaties in procenten per jaar)

b) HICP-voedselinflatie

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

Tabel 5

Prijzen- en kostenontwikkelingen voor het eurogebied

(mutaties in procenten per jaar; bijstellingen in procentpunten)

| Maart 2025 | Bijstellingen t.o.v. december 2024 | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

HICP | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

HICP exclusief energie | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

HICP exclusief energie en voedingsmiddelen | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

HICP-inflatie exclusief energie, voedingsmiddelen en wijzigingen in de indirecte belastingen | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

HICP-energie-inflatie | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

HICP-voedingsmiddelen | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

Bbp-deflator | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Invoerdeflator | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Loonsom per werknemer | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Productiviteit per werknemer | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Arbeidskosten per eenheid product | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Winst per eenheid product¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Toelichting: Bijstellingen worden berekend aan de hand van afgeronde cijfers. De cijfers voor de bbp- en de invoerdeflator, de arbeidskosten per eenheid product, de loonsom per werknemer en de arbeidsproductiviteit zijn gecorrigeerd voor seizoensinvloeden en het aantal werkdagen. Historische cijfers kunnen afwijken van die in de meest recente Eurostat-publicaties wanneer er na de afsluitingsdatum van de projecties nog gegevens gepubliceerd zijn. De gegevens kunnen, eveneens op kwartaalbasis, worden gedownload uit de database met macro-economische projecties op de website van de ECB.

1) De winst per eenheid product wordt gedefinieerd als het bruto-exploitatieoverschot en het gemengd inkomen (gecorrigeerd voor het inkomen van zelfstandigen) per eenheid van het reële bbp.

De HICPX-inflatie daalt naar verwachting van 2,8% in 2024 tot 1,9% in 2027, voornamelijk als gevolg van een gematigde afname van de diensteninflatie naarmate de effecten van eerdere grote schokken verder wegebben. De HICPX-inflatie is sinds begin 2024 relatief vlak, maar de verwachting is dat deze vanaf het eerste kwartaal van 2025 afneemt (Grafiek 11). De voorziene matiging van de HICPX-inflatie vanaf 2025 is toe te schrijven aan een geleidelijke daling van de diensteninflatie, naarmate de vertraagde aanpassingen aan de algemene prijstendensen wegebben en de matiging van de arbeidskostendruk doorwerkt. Daarnaast weerspiegelt het desinflatieproces van de HICPX een neerwaarts resteffect van de indirecte matiging door eerdere energieprijsbewegingen en de aanhoudende doorwerking van de neerwaartse invloed van eerdere monetairbeleidsverkrapping.

Grafiek 11

HICP-inflatie in het eurogebied met uitzondering van energie en voedingsmiddelen

(mutaties in procenten per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan. De marge rond de centrale projecties verschaft een maatstaf voor de mate van onzekerheid en is symmetrisch geconstrueerd. Deze marge is gebaseerd op eerdere voorspellingsfouten en gecorrigeerd voor uitschieters. De bandbreedtes, van donker naar licht, geven met een waarschijnlijkheid van 30%, 60% en 90% weer dat de uitkomst voor de HICPX-inflatie binnen de aangegeven intervallen ligt. Zie voor meer informatie het kader Illustratie van de onzekerheid over de projecties in de door medewerkers van de ECB samengestelde macro-economische projecties voor het eurogebied van maart 2023.

Ten opzichte van de projecties van december 2024 zijn de vooruitzichten voor de totale HICP-inflatie voor 2025 met 0,2 procentpunt naar boven toe bijgesteld, voor 2026 onveranderd gebleven en voor 2027 met 0,1 procentpunt neerwaarts herzien (Grafiek 12). De opwaartse bijstelling voor 2025 wordt voornamelijk veroorzaakt door de energie-inflatie als gevolg van sterker dan verwachte gegevens en de opwaartse bijstelling van de aannames voor de olie-, gas- en elektriciteitsprijzen (zie Kader 1). Deze wordt deels gecompenseerd door kleine neerwaartse herzieningen van de HICPX- en voedingsmiddelencomponenten, grotendeels op basis van recente cijfers. Voor 2026 is de HICPX-inflatie licht opwaarts bijgesteld, met 0,1 procentpunt. Dit heeft te maken met een opwaarts effect van de wijzigingen in de aannames, met name de zwakkere wisselkoers van de euro, en een opwaartse bijstelling van de arbeidskosten per eenheid product voor 2025, die slechts ten dele wordt gecompenseerd door de negatieve invloed van de zwakkere vooruitzichten voor de vraag. Voor 2027 zijn de twee effecten evenwichtiger verdeeld, wat leidt tot geen herziening van de HICPX-inflatie op nettobasis. De energie-inflatie is voor 2026 en 2027 licht neerwaarts bijgesteld als gevolg van een veronderstelde sterkere daling van de olie- en gasprijzen ten opzichte van de projecties van december. Hoewel de herzieningen van de energie-inflatie worden gecompenseerd door de opwaartse bijstelling van de HICPX-inflatie voor 2026, blijft er een kleine neerwaartse bijstelling over van de totale inflatie voor 2027.

Grafiek 12

Bijstellingen van de inflatieprojecties ten opzichte van de projecties van december 2024

(in procentpunten)

Toelichting: Bijstellingen worden weergegeven op basis van niet-afgeronde cijfers.

De groei van de nominale lonen blijft aanvankelijk hoog, maar daalt daarna geleidelijk, onder meer omdat de reële lonen de inhaalslag tot het niveau van vóór de sterke inflatiestijging zullen hebben gemaakt. De groei van de loonsom per werknemer is in het vierde kwartaal van 2024 naar schatting gedaald tot 4,3% (0,1 procentpunt hoger dan in de projecties van december werd voorzien). De loongroei blijft naar verwachting dalen, van gemiddeld 3,4% in 2025 naar 2,6% in 2027 (Grafiek 13). Deze afname weerspiegelt voornamelijk een verwachte daling van de groei van de contractlonen en een gering effect van een lagere stijging van de minimumlonen, en is in overeenstemming met de geprojecteerde loonquote die langzaam terugkeert naar het gemiddelde op langere termijn.[8] De reële lonen zijn naar schatting in het derde kwartaal van 2024 teruggekeerd naar het niveau van begin 2021, zoals voorzien in de projecties van december 2024. Hoewel dit impliceert dat de druk van inflatiecompensatie afneemt, zijn de arbeidsmarkten nog steeds krap, wat deels verklaart waarom de gemiddelde loongroei gedurende de projectieperiode enigszins hoog blijft ten opzichte van historische niveaus (2,5% in de periode van 1999 tot 2024). Ten opzichte van de projecties van december 2024 is de groei van de loonsom per werknemer voor 2025 met 0,1 procentpunt naar boven toe bijgesteld. Maar voor 2026 en 2027 is deze naar beneden toe bijgesteld met respectievelijk 0,1 procentpunt en 0,2 procentpunt.

Grafiek 13

Loonsom per werknemer

(in procentpunt per jaar)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

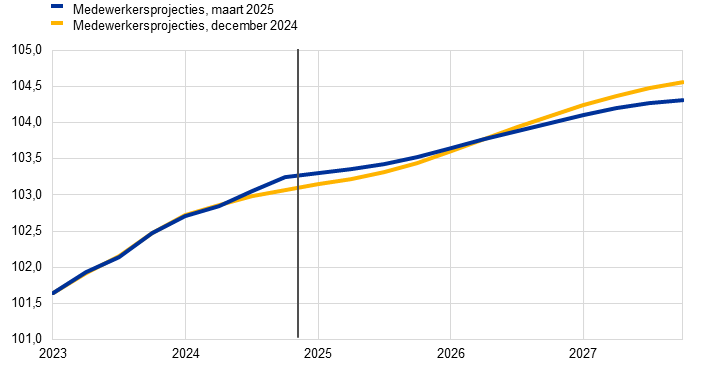

De groei van de arbeidskosten per eenheid product neemt naar verwachting in 2026 en 2027 af, mede dankzij een dalende loongroei en stijgende productiviteitsgroei. De groei van de arbeidskosten per eenheid product wordt geraamd op 4,1% in het vierde kwartaal van 2024 en daalt vervolgens tot gemiddeld 1,7% tegen 2027, in lijn met het historisch gemiddelde. Ten opzichte van de projecties van december 2024 is de groei van de arbeidskosten per eenheid product voor 2025 met 0,4 procentpunt opwaarts bijgesteld, voornamelijk als gevolg van een lagere productiviteitsgroei. Voor 2027 is deze met 0,3 procentpunt neerwaarts bijgesteld, vooral vanwege de neerwaartse bijstellingen van de groei van de loonsom per werknemer.

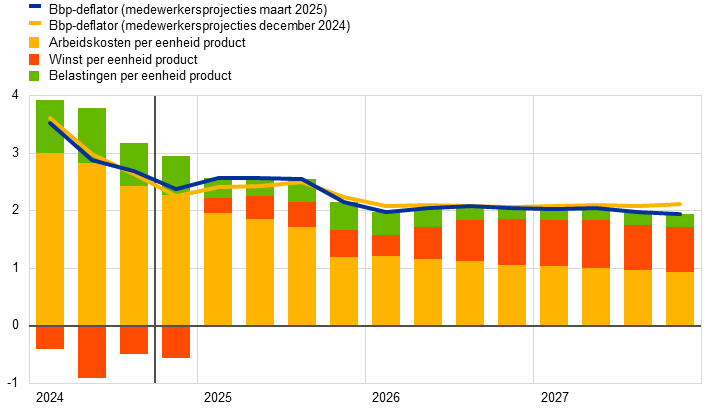

Al met al wordt verwacht dat de binnenlandse prijsdruk, zoals gemeten op basis van de groei van de bbp-deflator, verder afneemt, ondanks het feit dat de groei van de winstmarges in de tweede helft van de projectieperiode gelijke tred houdt met het economisch herstel (Grafiek 14). De groei op jaarbasis van de bbp-deflator daalde in 2024 snel en bedroeg naar schatting gemiddeld 2,9% voor het jaar (tegen 5,9% in 2023). Dit was het gevolg van een daling van de bijdrage van de arbeidskosten en een negatieve bijdrage van de winst per eenheid product. De groei van de bbp-deflator daalt naar verwachting vanaf dit jaar echter geleidelijker, tot gemiddeld 2,0% in zowel 2026 als 2027. Aangezien de groei van de arbeidskosten per eenheid product afneemt en de dynamiek bij andere inputkosten beperkt blijft, herstelt de groei van de winst per eenheid product zich naar verwachting vanaf 2025 enigszins dankzij de economische opleving, het versterken van de productiviteitsgroei en een tijdelijke impuls in 2027 in verband met de statistische behandeling van het ETS2.[9] Ten opzichte van de projecties van december 2024 is de groei van de bbp-deflator voor 2026 en 2027 licht neerwaarts bijgesteld. De groei van de arbeidskosten per eenheid product is neerwaarts bijgesteld voor 2025 en licht naar boven herzien voor 2026, wat de overeenkomstige opwaartse en neerwaartse bijstellingen van de groei van de arbeidskosten per eenheid product grotendeels compenseert.

Grafiek 14

(mutaties in procenten per jaar, bijdragen in procentpunten)

Toelichting: De verticale lijn geeft het begin van de huidige projectieperiode aan.

De invoerprijsinflatie trekt naar verwachting in 2025 sterk aan en matigt weer tegen het einde van de projectieperiode. De groei van de invoerdeflator neemt naar verwachting toe van ‑-0,7% in 2024 tot 2,4% in 2025, alvorens weer te dalen tot 1,5% in 2027. De herzieningen van de invoerprijsinflatie (namelijk een aanzienlijke opwaartse herziening voor 2025 en een kleine neerwaartse bijstelling voor 2026-2027) zijn in overeenstemming met de veranderingen in de prijzen van energiegrondstoffen en de depreciatie van de euro die uit de technische aannames naar voren komt.[10]

6 Gevoeligheidsanalyses

Alternatieve energieprijsontwikkelingen

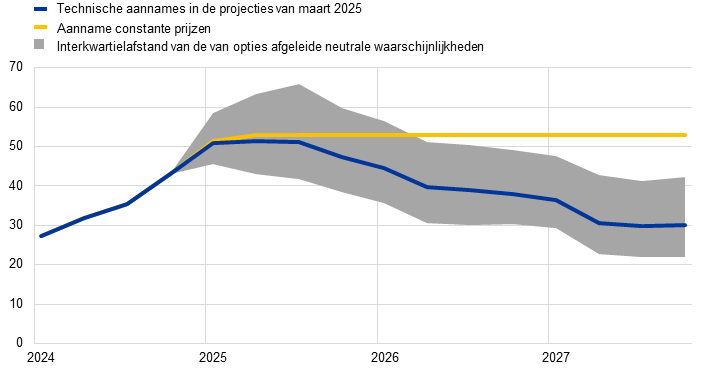

Het toekomstige beloop van de prijzen van energiegrondstoffen blijft onzeker. Mochten de prijzen van olie- en gasgrondstoffen zich anders ontwikkelen, dan zou dat een significante invloed hebben op de vooruitzichten, met name de inflatie. De projecties door medewerkers steunen op de in Kader 1 beschreven technische aannames. De alternatieve neerwaartse en opwaartse ontwikkelingen in deze gevoeligheidsanalyse zijn gebaseerd op het 25e en 75e percentiel van de van opties afgeleide neutrale waarschijnlijkheden voor zowel de olie- als de gasprijzen.[11] De alternatieve ontwikkeling van de olieprijzen is symmetrisch verdeeld rond het basisscenario. Opwaartse risico’s als gevolg van strengere Amerikaanse sancties op de uitvoer van olie uit Rusland of Iran worden gecompenseerd door neerwaartse risico’s die verband houden met handelsgeschillen of met een aanzienlijke reservecapaciteit van de OPEC+. De verdeling van de gasprijzen wijst daarentegen op opwaartse risico’s ten opzichte van de technische aannames (Grafiek 15), waarschijnlijk als gevolg van onzekerheden aan de aanbodzijde. Deze onzekerheden houden verband met verstoringen van de mondiale markt voor vloeibaar aardgas (LNG), waaronder een daling van de Russische LNG-uitvoer als gevolg van Amerikaanse sancties of verdere vertragingen bij geplande LNG-projecten, en met risico’s die voortvloeien uit de Europese markt, zoals moeilijkheden bij het halen van de wettelijke streefcijfers voor gasopslag voor november 2025. Ook zijn er neerwaartse risico’s, vooral als er aanzienlijke vooruitgang wordt geboekt bij het oplossen van de Russische oorlog tegen Oekraïne. Daarnaast worden voor zowel olie als gas constante prijzen verondersteld. In alle gevallen wordt een synthetische energieprijsindex (een gewogen gemiddelde van de ontwikkeling van de olie- en gasprijzen) berekend. De effecten worden beoordeeld aan de hand van macro-economische modellen van medewerkers van de ECB en het Eurosysteem. De resultaten worden weergegeven in Tabel 6 en wijzen al met al op iets meer opwaartse dan neerwaartse risico’s voor de inflatie, en beperktere risico’s voor de bbp-groei.

Grafiek 15

Alternatieve ontwikkelingen voor de aannames voor energieprijzen

a) Olieprijsaanname

(USD/vat)

b) Gasprijsaanname

(EUR/MWh)

Bronnen: Morningstar en berekeningen van de ECB.

Toelichting: De van opties afgeleide waarschijnlijkheden voor de olie- en gasprijzen zijn op 6 februari 2025 afgeleid uit de marktnoteringen voor opties op ruwe olie van ICE Brent en gasfutures van Dutch TTF met vaste driemaandelijkse vervaldata.

Tabel 6

Alternatieve ontwikkelingen van de energieprijzen en het effect op de reële bbp-groei en HICP-inflatie

Alternatief 1: 25e percentiel | Alternatief 2: 75e percentiel | Alternatief 3: constante prijzen | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(afwijking van het basisscenario, in procenten) | |||||||||

Olieprijs | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Gasprijs | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Synthetische energieprijsindex | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten) | |||||||||

Groei reëel bbp | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

HICP-inflatie | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Toelichting: In deze gevoeligheidsanalyse wordt gebruikgemaakt van een synthetische energieprijsindex, waarbij de termijnprijzen van olie en gas worden gecombineerd. Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de olie- en gasprijzen op 6 februari 2025. De constante olie- en gasprijzen zijn per dezelfde datum. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

Alternatieven voor het beloop van de wisselkoers

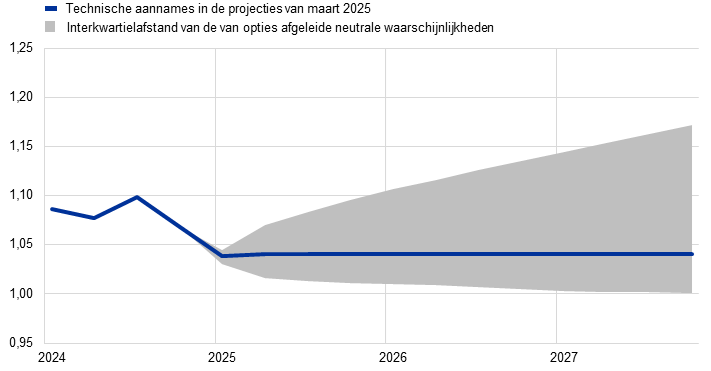

Deze gevoeligheidsanalyse beoordeelt de implicaties voor de basisprojecties van alternatieve ontwikkelingen voor de wisselkoers, die over het algemeen wijzen op neerwaartse risico’s voor de groei en de inflatie. De technische aannames voor de wisselkoersen in de basisprojecties worden gedurende de projectieperiode constant gehouden. Alternatieve neerwaartse en opwaartse bewegingen afgeleid van het 25e en 75e percentiel van de van opties afgeleide neutrale waarschijnlijkheden voor de USD/EUR-wisselkoers op 6 februari 2025 wijzen op risico’s van een appreciatie van de euro ten opzichte van het basisscenario (Grafiek 16). De effecten van deze alternatieve ontwikkelingen worden beoordeeld aan de hand van de macro-economische modellen van medewerkers van de ECB en het Eurosysteem. Het gemiddelde effect op de outputgroei en de inflatie in deze modellen wordt weergegeven in Tabel 7.

Grafiek 16

Alternatieve ontwikkelingen voor de USD/EUR-wisselkoers

Bronnen: Bloomberg en berekeningen van ECB-medewerkers.

Toelichting: Een stijging impliceert een appreciatie van de euro. Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de USD/EUR-wisselkoers op 6 februari 2025. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

Tabel 7

Effect op de reële bbp-groei en de HICP-inflatie van alternatieve ontwikkelingen voor de wisselkoers

Alternatief 1: 25e percentiel | Alternatief 2: 75e percentiel | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

USD/EUR-wisselkoers | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

USD/EUR-wisselkoers (% afwijking van het basisscenario) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(afwijkingen t.o.v. groeicijfers basisscenario, in procentpunten) | ||||||

Groei reëel bbp | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

HICP-inflatie | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Bronnen: Bloomberg en berekeningen van ECB-medewerkers.

Toelichting: Een stijging impliceert een appreciatie van de euro. Het 25e en het 75e percentiel hebben betrekking op de van opties afgeleide neutrale waarschijnlijkheden voor de USD/EUR-wisselkoers op 6 februari 2025. De macro-economische effecten worden gerapporteerd als gemiddelden van een aantal macro-economische modellen van medewerkers van de ECB en het Eurosysteem.

Kader 3

Vergelijking met prognoses door andere instellingen en de private sector

De door medewerkers van de ECB samengestelde projecties van maart 2025 liggen over het algemeen binnen de bandbreedte van de andere prognoses voor de bbp-groei en de inflatie. De projectie van medewerkers voor de groei ligt aan de onderkant van de reeks prognoses van andere instellingen en enquêtes van voorspellers uit de private sector. Wat betreft de HICP-inflatie ligt de projectie van medewerkers van de ECB voor 2025 0,2 procentpunt boven de andere prognoses, waarschijnlijk als gevolg van verschillen in de aannames voor de energieprijzen. Voor de HICP-inflatie in 2026 en 2027 en voor de HICPX-inflatie gedurende de gehele projectieperiode vallen de door medewerkers van de ECB samengestelde projecties binnen de smalle bandbreedte van andere prognoses.

Tabel

Vergelijking van recente prognoses voor de reële bbp-groei, de HICP-inflatie en de HICP-inflatie exclusief energie en voedingsmiddelen in het eurogebied

(mutaties in procenten per jaar)

| Publicatiedatum | Groei reëel bbp | HICP-inflatie | HICP-inflatie m.u.v. energie en voedingsmiddelen | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Projecties ECB-medewerkers | Maart 2025 | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | Februari 2025 | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | - |

Survey of Professional Forecasters | Januari 2025 | 0,7 | 1,0 | 1,3 | - | 2,4 | 2,1 | 1,9 | - | 2,8 | 2,2 | 2,0 | 2,0 |

Internationaal Monetair Fonds | Januari 2025 | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | - | - | - | - |

OESO | December 2024 | 0,8 | 1,3 | 1,5 | - | 2,4 | 2,1 | 2,0 | - | 2,9 | 2,4 | 2,0 | - |

Europese Commissie | November 2024 | 0,8 | 1,3 | 1,6 | - | 2,4 | 2,1 | 1,9 | - | 2,9 | 2,4 | 2,0 | - |

Bronnen: Consensus Economics Forecasts, 13 februari 2025 voor 2024-2025 (de gegevens voor 2026 zijn ontleend aan de enquête van januari 2025); ECB Survey of Professional Forecasters, 31 januari 2025; IMF World Economic Outlook, 17 januari 2025; Economic Outlook van de OESO, 4 december 2024; najaarsprognose 2024 van de Europese Commissie, 15 november 2024.