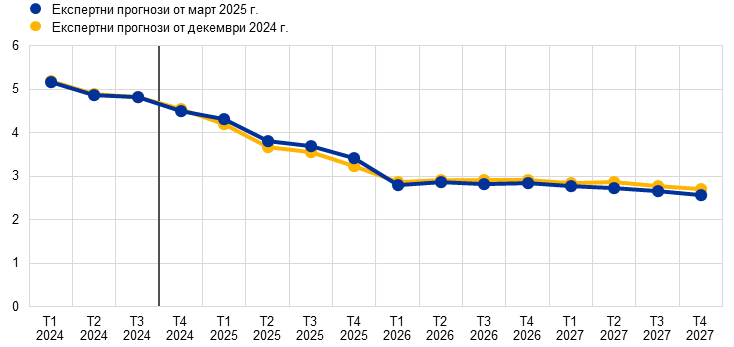

Макроикономически прогнози на експертите на ЕЦБ за еврозоната, март 2025 г.

1 Общ преглед

Очаква се продължителната значителна геополитическа и свързана с политиките несигурност да възпира икономическия растеж в еврозоната и да забавя очакваното възстановяване. Това се дължи на малко по-слаб от предвиденото растеж в края на 2024 г. Несигурността, свързана както с вътрешни, така и с търговски политики, е висока. Макар базовата прогноза да включва единствено последиците от нови мита върху търговията между САЩ и Китай, се допуска, че отрицателното въздействие от несигурността във връзка с възможни други промени в търговските политики в глобален мащаб, особено спрямо Европейския съюз, влияе неблагоприятно на износа и инвестициите на еврозоната. В съчетание с непреодолените трудности на еврозоната, свързани с конкурентоспособността, това се очаква да доведе до по-нататъшно свиване на пазарния дял на нейния износ. Въпреки тези неблагоприятни фактори се запазват условията за ново засилване на растежа на БВП в еврозоната в рамките на прогнозния период. Очаква се нарастването на реалните заплати и заетостта на фона на силен, макар и отбелязващ охлаждане, пазар на труда да допринесе за възстановяване, при което основен двигател на растежа ще продължи да бъде потреблението. Вътрешното търсене би трябвало да бъде подкрепено и от разхлабване на условията за финансиране в съответствие с пазарните очаквания за бъдещото развитие на лихвените проценти. Би трябвало пазарът на труда да остане устойчив, а равнището на безработица да бъде средно 6,3% през 2025 г. и да спадне до 6,2% през 2027 г. С постепенното отзвучаване на някои циклични фактори, които неотдавна доведоха до спад на производителността, през прогнозния период се очаква тя да се повиши въпреки продължаващото наличие на структурни предизвикателства. Като цяло се предвижда средният годишен прираст на реалния БВП да бъде 0,9% през 2025 г. и да се засили до 1,2% през 2026 г. и 1,3% през 2027 г. В сравнение с макроикономическите прогнози на експертите на Евросистемата от декември 2024 г. перспективата за растежа на БВП е ревизирана надолу с 0,2 процентни пункта за 2025 г. и 2026 г., но остава непроменена за 2027 г. По-слабата перспектива се дължи главно на ревизирани надолу стойности на износа и, в по-малка степен, на инвестициите. Тя отразява по-силно от допусканото преди въздействие на несигурността, както и очакванията, че свързаните с конкурентоспособността трудности вероятно ще се запазят по-дълго.[1]

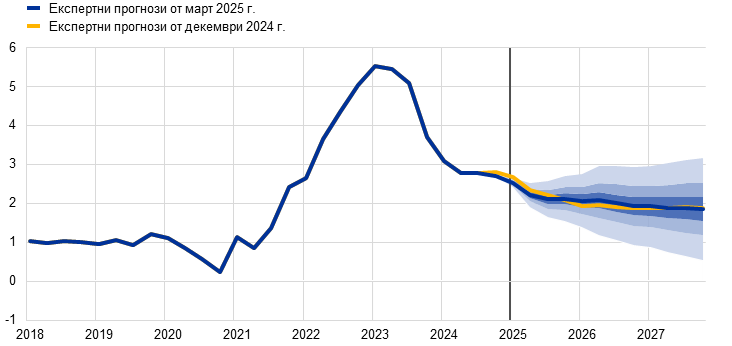

Общата ХИПЦ инфлация се увеличи през последните месеци, но се очаква да отслабне леко през 2025 г., след което да намалее и да варира около целевото равнище от 2,0% от първото тримесечие на 2026 г. В началото на прогнозния период се очаква възходящи базови ефекти в енергийния компонент и по-висока инфлация на цените на храните като цяло да неутрализират низходящото въздействие от спада на ХИПЦ инфлацията без компонентите енергоносители и храни. Поскъпването на енергийните суровини в края на годината ще се пренесе върху годишния темп на изменение на цените на енергоносителите през 2025 г. Въпреки че се допуска, че цените на петрола и природния газ ще намаляват в съответствие с цените на фючърсите, енергийната инфлация вероятно ще продължи да отчита положителни стойности, макар и под средните в ретроспективен план, през целия прогнозен период. Смята се, че през 2027 г. тя ще се увеличи вследствие на въвеждането на нови мерки за смекчаване на последствията от изменението на климата. Прогнозира се инфлацията на храните да се повишава до средата на 2025 г., главно поради неотдавнашното силно увеличение на цените на хранителните суровини, а след това да спадне до средно 2,2% през 2027 г. Според очакванията ХИПЦ инфлацията без компонентите енергоносители и храни ще започне да намалява в началото на 2025 г. с отминаването на последиците от настъпващото със забавяне преразглеждане на цените, отслабването на натиска от страна на заплатите и продължаващото въздействие от предходното затягане на паричната политика върху потребителските цени. Предвижда се спадът на ХИПЦ инфлацията без компонентите енергоносители и храни да бъде обусловен най-вече от намаляване на инфлацията в сектора на услугите, която засега е доста упорита. Като цяло се очаква ХИПЦ инфлацията без компонентите енергоносители и храни да намалее от 2,2% през 2025 г. до 1,9% през 2027 г. С отслабването на натиска от мерките за компенсиране на инфлацията растежът на заплатите би трябвало да продължи да следва низходяща тенденция от сегашните все още високи равнища. В съчетание с очакваното възстановяване на растежа на производителността се предвижда това да доведе до значително по-бавно нарастване на разходите за труд на единица продукция. Следователно се прогнозира вътрешният ценови натиск да продължи да отслабва, а нормите на печалба да се възстановят през прогнозния период. Очаква се външният ценови натиск, който намира отражение в цените на вноса, да остане умерен, ако се приеме, че политиката на ЕС за търговските мита не се промени. В сравнение с прогнозите от декември 2024 г. перспективите за общата ХИПЦ инфлация са ревизирани нагоре с 0,2 процентни пункта за 2025 г. поради допускания за по-високи цени на енергийните суровини и поевтиняване на еврото, а за 2027 г. са ревизирани незначително надолу предвид малко по-слабата перспектива за енергийния компонент в края на прогнозния период.

Изявленията за търговските и фискалните политики след приключването на тези прогнози засилват несигурността относно перспективите за икономическия растеж и инфлацията в еврозоната.

Таблица 1

Прогнози за растежа и инфлацията в еврозоната

(годишно процентно изменение; корекции в процентни пунктове)

| Март 2025 г. | Корекции спрямо декември 2024 г. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Реален БВП | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

ХИПЦ | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

ХИПЦ без компонентите енергоносители и храни | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

Забележки: Данните за реалния БВП се отнасят за средните годишни стойности и са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Корекциите са изчислени въз основа на закръглени стойности. Данните (включително с тримесечна периодичност) са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

2 Международна среда

В края на 2024 г. ускорението на глобалния растеж временно се засили, но неотдавнашните търговски политики на САЩ може да доведат до забавяне.[2] Глобалният растеж се засили през четвъртото тримесечие на 2024 г., като цяло в съответствие с прогнозите от декември 2024 г., тъй като фискалните стимули засилиха икономическата активност в Китай, а стабилните разходи на домакинствата подпомогнаха растежа на реалния БВП в САЩ. Постъпващите данни показват, че той отслабва леко през първото тримесечие на 2025 г., като в сектора на услугите – основен двигател на растежа през втората половина на 2024 г. – се наблюдават ранни признаци на забавяне, а секторът на промишленото производство остава слаб. Освен това от ноември 2024 г. насам несигурността, свързана с търговските политики, рязко се повиши поради обявените от САЩ мита. Очаква се тя да възпрепятства инвестициите в световен мащаб.

Таблица 2

(годишно процентно изменение; корекции в процентни пунктове)

| Март 2025 г. | Корекции спрямо декември 2024 г. | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |||

Световен реален БВП (без еврозоната) | 3,4 | 3,4 | 3,2 | 3,2 | 0,0 | -0,1 | -0,1 | 0,0 | ||

Световна търговия (без еврозоната)1) | 4,4 | 3,5 | 3,1 | 3,2 | 0,4 | -0,1 | -0,2 | 0,0 | ||

Външно търсене към еврозоната2) | 3,4 | 3,2 | 3,1 | 3,1 | 0,3 | -0,3 | -0,2 | -0,1 | ||

Световен ИПЦ (без еврозоната) | 4,2 | 3,3 | 2,7 | 2,5 | 0,0 | 0,1 | -0,1 | -0,1 | ||

Износни цени на конкурентите в национална валута3) | 2,3 | 1,7 | 2,3 | 2,1 | 0,1 | 0,0 | 0,0 | 0,0 | ||

Забележка: Корекциите са изчислени въз основа на закръглени стойности.

1) Изчислена като претеглена средна на вноса.

2) Изчислено като претеглена средна на вноса на търговските партньори на еврозоната.

3) Изчислени като претеглена средна на дефлаторите на износа на търговските партньори на еврозоната.

Прогнозира се растежът в световен мащаб да остане умерен и леко да се забави в хода на прогнозния период. Световният реален БВП се очаква да нарасне с 3,4% през 2025 г., както през 2024 г., и да намалее до 3,2% през 2026 г. и 2027 г. (Таблица 2). Макар че все още е трудно да се прецени доколко ангажиращи и с какви срокове са свързани изявленията за търговските политики на САЩ, прогнозите от март 2025 г. отчитат допълнителни мита на САЩ за Китай и частични ответни мерки от страна на Китай (вижте Каре 2). Това е в допълнение към политиките на САЩ, които вече са взети предвид в прогнозите от декември 2024 г., а именно по-строга имиграционна политика и удължаване на пониженията на данъците върху доходите на физическите и юридическите лица, чието действие трябваше да изтече през 2025 г. В сравнение с прогнозите от декември 2024 г. глобалният растеж е ревизиран надолу с 0,1 процентни пункта за 2025 г. и 2026 г., тъй като новоналожените мита и продължителната значителна несигурност, свързана с търговските политики, ограничават икономическата активност. Лекият спад в растежа на световния БВП през 2026–2027 г. отразява очаквания за забавяне на икономиката в Китай вследствие на неблагоприятни демографски тенденции и по-бавен растеж в САЩ поради отрицателното средносрочно въздействие на политиките (например по-ниска имиграция). Рисковете, свързани с по-нататъшни мита в САЩ, освен включените понастоящем в прогнозите от март 2025 г., са разгледани в Каре 2.

Очаква се забавяне на растежа на световната търговия на фона на по-неблагоприятна структура на търсенето, повишена несигурност, свързана с търговската политика, и въздействие на митата на САЩ върху Китай. Световната търговия през 2024 г. беше донякъде подкрепена от изтегления напред внос на чуждестранни суровини от предприятията преди евентуални нарушения в търговията, особено в САЩ. Този временен фактор обаче се очаква постепенно да отзвучи. На този фон се очаква забавяне на световната търговия през 2025 г. в условия на по-неблагоприятна структура на икономическата активност – вследствие на изтегления напред внос – и повишена несигурност по отношение на търговските политики. Освен това през прогнозния период се очаква световната търговия да бъде значително засегната от двустранни мита върху търговията между САЩ и Китай. Според прогнозите растежът на външното търсене към еврозоната ще намалее от 3,4% през 2024 г. до 3,2% през 2025 г., и след това до 3,1% през 2026 г. и 2027 г. Ревизираните надолу прогнози за световната търговия спрямо прогнозите от декември 2024 г. отразява най-вече въздействието на митата върху вноса в САЩ от Китай.

През прогнозния период се предвижда продължаващ спад на инфлацията в световен мащаб, а растежът на износните цени на конкурентите на еврозоната се очаква да се движи малко над 2% – без промяна спрямо прогнозите от декември. Въпреки че дезинфлацията според общия индекс на потребителските цени (ИПЦ) във всички развити икономики изглежда се е забавила в края на 2024 г., инфлацията в световен мащаб се очаква да възобнови постепенната си низходяща тенденция и да спадне от 4,2% през 2024 г. до 2,5% през 2027 г. Очаква се охлаждането на пазара на труда в развитите икономики да доведе до намаляваща инфлация на номиналните заплати, което ще позволи общата инфлация постепенно да се доближи до заложеното от централните банки целево равнище. Прогнозира се общата инфлация постепенно да намалява и в развиващите се икономики. В сравнение с прогнозите от декември 2024 г. глобалната инфлация се очаква да бъде по-висока през 2025 г. в отражение на прехвърлянето на митата върху потребителските цени в САЩ и Китай, както и поради по-силна от очакваната динамика на инфлацията в края на годината. За 2026 г. и 2027 г. глобалната инфлация е ревизирана надолу, тъй като възходящото въздействие на митата е напълно компенсирано от корекцията надолу на инфлацията в Китай на фона на продължителната дефлация на цените на производител и въздействието на свръхпредлагането. След като отмина ефектът от предишни спадове на цените на суровините, износните цени на конкурентите на еврозоната (в национална валута и на годишна база) отбелязаха положителен прираст през 2024 г. Очаква се той да продължи да се движи около 2% в хода на прогнозния период, като цяло в съответствие със средната стойност в ретроспективен план. В общи линии профилът остава непроменен спрямо прогнозите от декември 2024 г. поради неутрализиращите се ефекти от по-високите световни цени на храните и по-ниските цени на производител в Китай. Освен това въздействието на митата се отразява по-пряко върху цените на вноса за конкуренти на еврозоната, докато ефектът върху експортните цени е сравнително косвен. Той се изразява в по-високи разходи за фактори на производство във веригите на доставка, особено в САЩ и Китай.

Каре 1

Технически допускания

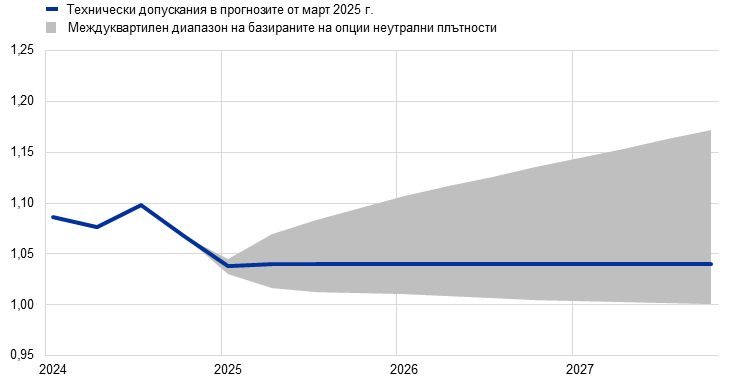

В сравнение с прогнозите от декември 2024 г. основните промени в техническите допускания са по-високите цени на суровините и по-слабият обменен курс, а допусканията за лихвените проценти като цяло остават непроменени. Допусканията за цените на петрола са коригирани нагоре с 4% за 2025 г. и като цяло остават непроменени през остатъка от прогнозния период. В същото време по-съществено са ревизирани нагоре и за целия прогнозен период ценовите допускания за природния газ, електроенергията и Схемата за търговия с емисии 1. Все още се допуска обаче, че цените на енергоносителите ще спадат през прогнозния период. За 2025 г. цените на неенергийните суровини са коригирани нагоре вследствие на повишените световни цени на хранителните суровини. От предишните прогнози насам еврото поевтиня с 2,1% спрямо щатския долар и с 1,0% в номинално ефективно изражение. Пазарните очаквания за краткосрочните и дългосрочните лихвени проценти остават като цяло непроменени.

Таблица

| Март 2025 г. | Корекции спрямо декември 2024 г. | |||||||

|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Суровини: | |||||||||

Цена на петрола (щ.д./барел) | 82,0 | 74,7 | 70,3 | 68,7 | 0,2 | 4,0 | 0,2 | -0,7 | |

Цени на природния газ (евро/мегаватчас) | 34,4 | 50,2 | 40,4 | 31,7 | 0,2 | 17,2 | 15,5 | 8,2 | |

Цени на едро на електроенергията (евро/мегаватчас) | 77,7 | 100,6 | 86,2 | 75,9 | 1,4 | 11,8 | 8,4 | 3,1 | |

Квоти по схемата на ЕС за търговия с емисии (СТЕ1) (евро/тон) | 65,2 | 80,5 | 83,1 | 85,5 | -0,3 | 15,6 | 15,7 | 15,4 | |

Квоти по схемата на ЕС за търговия с емисии (СТЕ2) (евро/тон) | - | - | - | 59,0 | - | - | - | 0,0 | |

Цени на неенергийните суровини, в щатски долари (годишно процентно изменение) | 9,2 | 12,0 | -1,3 | -2,8 | 0,3 | 6,2 | -0,9 | -1,1 | |

Обменни курсове: | |||||||||

Обменен курс щатски долар/евро | 1,08 | 1,04 | 1,04 | 1,04 | -0,1 | -2,2 | -2,1 | -2,1 | |

Номинален ефективен обменен курс на еврото (EER41) (Т1 1999 = 100) | 124,1 | 122,2 | 122,2 | 122,2 | -0,1 | -1,0 | -1,0 | -1,0 | |

Финансови допускания: | |||||||||

Тримесечен EURIBOR (проценти годишно) | 3,6 | 2,2 | 2,0 | 2,1 | 0,0 | 0,0 | 0,0 | -0,1 | |

Доходност на десетгодишните държавни облигации (проценти годишно) | 2,9 | 2,9 | 3,0 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 | |

Забележки: Корекциите са изразени като проценти за равнищата, процентни пунктове за темпа на прираст и проценти на годишна база. Корекциите на темповете на растеж и лихвените проценти се изчисляват по стойности, закръглени до първия знак след десетичната запетая. Корекциите, отчетени като процентни изменения, са изчислени въз основа на незакръглени стойности. Техническите допускания за лихвените проценти и за цените на суровините в еврозоната се основават на пазарните очаквания към 6 февруари 2025 г. (крайна дата). Цените на петрола се отнасят до спот цените и фючърсните цени на суровия петрол тип „Брент“. Цените на природния газ се отнасят до спот цените и фючърсните цени на природния газ на нидерландската борса TTF. Цените на електроенергията се отнасят до средната спот и фючърсна цена на едро в петте най-големи държави в еврозоната. „Синтетичната“ фючърсна цена на квотите по СТЕ1 се изчислява като линейно интерполирана стойност в края на месеца на двете най-близки фючърсни цени за квоти по схемата на ЕС за търговия с емисии на Европейската енергийна борса. След това месечните фючърсни цени на квотите по схемата на ЕС за търговия с емисии се осредняват, за да се получи еквивалентна стойност на годишна честота. При липса на търговия с квоти по СТЕ2 допусканията за цените бяха определени от експертите на праговата цена, над която ще бъдат освободени допълнителни квоти, а цената ще бъде актуализирана с цените за 2027 г. (за повече подробности вижте Каре 2 Прогнози на експертите на Евросистемата, декември 2024 г.) Тенденциите при цените на суровините са изведени от фючърсните пазари в периода от десет работни дни, завършващ на крайната дата. Приема се, че двустранните обменни курсове ще останат непроменени през прогнозния период – на средните равнища от периода от десет работни дни, завършващ на крайната дата. Допусканията за номиналната доходност на десетгодишните държавни облигации в еврозоната се основават на средната доходност на десетгодишните облигации на държавите, претеглена спрямо годишните стойности за БВП. При наличие на необходимите данни специфичната за отделна държава номинална доходност на десетгодишните държавни облигации се определя като доходността от десетгодишните референтни облигации, продължена посредством форуърдната номинална доходност, извлечена на крайната дата от съответните криви на доходността за конкретната държава. В останалите случаи специфичната за отделна държава доходност на десетгодишните държавни облигации се определя като доходността от десетгодишните референтни облигации, продължена посредством постоянен спред (отчетен на крайната дата) при техническото допускане за безрисковите дългосрочни лихвени проценти в еврозоната.

Каре 2 Въздействие на митата върху експертните прогнози от март 2025 г.

Новата администрация на САЩ оповести широк диапазон от мита, някои от които са взети предвид в базовите експертни прогнози от март 2025 г. Макар че все още е трудно да се прецени доколко ангажиращи са обявените от САЩ политики, в базовата прогноза са взети предвид митата, които вече бяха в сила към момента на финализиране на експертните прогнози от март 2025 г. (т.е. 19 февруари 2025 г.). Става дума за първата група двустранни мита между САЩ и Китай. В базовите прогнози не са отчетени други мита, които все още не са били в сила към крайната дата (например мита на САЩ върху стоманата и алуминия), били са отложени (мита на САЩ за Мексико и Канада) или са били обявени едва наскоро (мита на САЩ за ЕС и допълнителни мита за Китай).

В базовите прогнози от март 2025 г. е взета предвид първата група двустранни мита между САЩ и Китай. На 1 февруари 2025 г. Съединените щати обявиха допълнително мито от 10 процентни пункта за всички китайски стоки, което е важна стъпка в продължаващия търговски спор (Графика, панел „а“). В отговор Китай наложи мита върху 80 продукта от САЩ, включително втечнен природен газ (ВПГ), въглища и селскостопанско оборудване, с което общата ефективна митническа ставка върху вноса от САЩ реално се увеличи с 1 процентен пункт. Освен това Китай въведе забрани за износ на критично важни метали като телуриум и волфрам. Макар че митата на САЩ се прилагат за всички китайски стоки, които представляват 13% от вноса в страната, ответните мита на Китай са по-целенасочени и засягат само 1% от китайския внос. При все това, с тези мерки като цяло ефективните митнически ставки са до голяма степен сходни между двете държави.

Двустранните мита между САЩ и Китай доведоха до незначителни корекции на прогнозите за растежа и инфлацията в САЩ и Китай. Въздействието на митата е оценено посредством макроикономически модели на ЕЦБ, които включват набор от полуструктурни и многонационални, многосекторни модели. Прогнозата за инфлацията в САЩ е ревизирана нагоре с около 0,2 процентни пункта за 2025 г. Очаква се намаляването на покупателната способност поради митата да намали растежа на реалния БВП на САЩ с около 0,1 процентни пункта през 2025 г. и с незначителна сума през 2026 г. Въздействието на митата на САЩ върху китайската икономика се очаква да бъде доста скромно, макар и по-силно, отколкото за икономиката на САЩ, тъй като загубите при износа предполагат низходяща корекция на растежа на реалния БВП на Китай с около 0,2 процентни пункта за 2025 г. и с още 0,1 процентни пункта кумулативно през 2026–2027 г. Въздействието върху инфлацията в Китай е слабо (с 0,1 процентни пункта повече през 2025 г.).

Тези двустранни мита имат ограничено въздействие върху прогнозите за еврозоната, въпреки че Китай може да възпроизведе предишни модели на пренасочване на търговията. През 2018 г. митата на САЩ върху китайските стоки доведоха до пренасочване на китайския износ към други пазари, тъй като американските вериги на доставка промениха конфигурацията си с цел намаляване на прякото снабдяване от Китай. Ако Китай отклони износа си от САЩ, еврозоната може да понесе загуба на конкурентоспособност както на вътрешния, така и на трети пазари. Същевременно потенциалът на еврозоната да придобие пазарен дял в САЩ може да се окаже ограничен поради разликите в качеството и цените на експортната ѝ кошница в сравнение с тази на Китай. Като цяло обаче прогнозите предполагат само незначително отрицателно въздействие на тези мита върху растежа в еврозоната. Що се отнася до инфлацията в еврозоната, смята се, че включените в базовата прогноза мита имат слабо въздействие, тъй като се очаква техният възходящ ефект върху цените на вноса – посредством по-високите разходи по веригата на предлагането – да бъде в общи линии компенсиран от низходящото въздействие на по-голямото предлагане на стоки от Китай на европейските пазари.

Изявленията относно митата също така увеличиха несигурността по отношение на търговските политики, което доведе до низходящи корекции на перспективата за икономическата активност в еврозоната и в световен мащаб. Несигурността по отношение на търговските политики се повиши рязко след президентските избори в САЩ (Графика, панел „б“). Според оценките това потиска инвестициите и износа и в по-малка степен потреблението, тъй като предприятията и потребителите – както в страната, така и в чужбина – са по-предпазливи в разходите в условията на непредвидима търговска среда. Повишената несигурност, свързана с търговската политика през последните месеци, се очаква да доведе до намаляване на глобалния растеж (без еврозоната) с около 0,1 процентни пункта, с натрупване за периода 2025–2026 г. поради свитите инвестиции и износ. Тъй като икономиката на еврозоната е по-отворена и дълготрайните стоки натежават в структурата на износа ѝ, очаква се тя да понесе малко по-силно въздействие, като през 2025–2026 г. растежът на реалния БВП ще намалее кумулативно с приблизително 0,2 процентни пункта. Така се обяснява около половината от кумулативната низходяща ревизия на растежа на еврозоната в експертните прогнози от март 2025 г.

Графика

Ефективни митнически ставки между САЩ и Китай и тенденции в несигурността по отношение на търговските политики

а) Ефективни митнически ставки | б) Несигурност по отношение на търговските политики |

|---|---|

(проценти) | (индекс) |

|  |

Източници: OECD TiVA, CEPII BACI, PIIE, Haver Analytics, Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A. и Raffo, A., The economic effects of trade policy uncertainty, Journal of Monetary Economics, том 109, януари 2020 г, стр. 38–59, и изчисления на експерти на ЕЦБ.

Забележки: В панел „а“ митата преди неотдавнашните съобщения се основават на подхода въз основа на приходите, като се използват данните за 2024 г. Допълнителните мита се изчисляват чрез претегляне на обявените мита с дяловете на вноса на засегнатите стоки. В панел „б“ сивата зона обозначава периода на първата президентска администрация на Тръмп. Индексът за несигурност, свързана с търговските политики, се основава на автоматизирано търсене в текстове на седем вестника (Boston Globe, Chicago Tribune, Guardian, Los Angeles Times, New York Times, Wall Street Journal и Washington Post). Измерителят се изчислява въз основа на месечната честота на статиите, в които се обсъжда несигурността по отношение на търговските политики (като дял от общия брой новинарски статии) за всеки вестник. След това индексът се нормализира до стойност 100 за дял от 1% статия (вижте уебсайта за индекса за несигурност, свързан с търговските политики).

Митата на САЩ за Канада и Мексико, които не са взети предвид в базовите експертни прогнози от март 2025 г., биха могли да окажат голямо въздействие, особено върху засегнатите икономики. Митата за Мексико и Канада бяха обявени на 1 февруари, но няколко дни по-късно бяха отложени. Към момента на финализиране на прогнозите от март 2025 г. те остават твърде несигурни, за да бъдат взети предвид в базовата прогноза. Симулации посредством модела ECB-Global показват, че тези мита биха могли да доведат до значително по-висока инфлация (с 0,6 процентни пункта) и по-нисък растеж на реалния БВП (с 0,1 процентни пункта) в САЩ общо за прогнозния период. Допълнителни симулации, в които са използвани моделите ECB-BASE и ECB-Global, показват, че въздействието върху реалната икономика на еврозоната би било ограничено поради компенсиращи фактори – нараснала конкурентоспособност на еврозоната би противодействала на спад в световното търсене. Възможно е обаче леко отрицателно въздействие върху цените в еврозоната.

Не са включени и други обявления за мита в САЩ, които не бяха в сила при финализирането на експертните прогнози от март 2025 г., тъй като прилагането им е свързано с висока степен на несигурност. На 10 февруари администрацията на САЩ обяви, че от 12 март стоманата и алуминият отново ще бъдат обмитявани с 25%. Поради незначителния дял на тези стоки във вноса на САЩ (2%) съвкупното въздействие се очаква да бъде ограничено. Президентът Тръмп даде на 12 февруари указания на своите съветници да изготвят цялостен план за т.нар. реципрочни мита, на 18 февруари обяви глобални мита върху автомобилите, фармацевтичните продукти и полупроводниците, на 21 февруари поиска да бъде извършен преглед на търговските партньори по отношение на цифровите услуги, на 25 февруари започна проучване за мита върху медта, а на 26 февруари обяви 25% мито върху вноса от Европа, последвано от допълнителни 10% мита върху вноса от Китай на 27 февруари. И накрая, възможно е меморандумът „Търговската политика „Америка на първо място““, подписан от президента Тръмп на 20 януари 2025 г., да подготви условията за допълнителни мита, по-специално на основание националната сигурност. Като цяло в момента съществува голяма несигурност по отношение на посоката, размера и сроковете на бъдещи мита, както и за реакцията на потенциално засегнатите държави. Предвид високата степен на отвореност на икономиката на еврозоната, която е основен търговски партньор на САЩ, въвеждането на допълнителни мита от администрацията на САЩ и свързаната с това несигурност пораждат рискове за икономическата перспектива за еврозоната.

3 Реална икономика

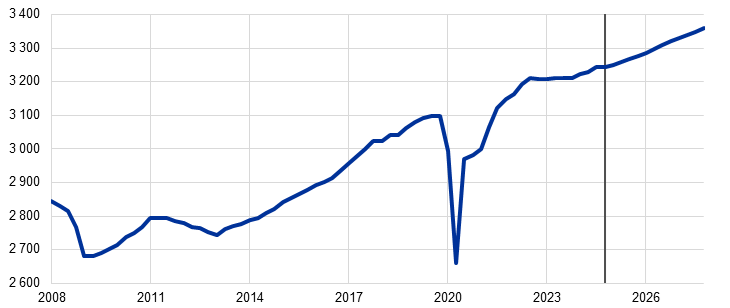

През четвъртото тримесечие на 2024 г. икономическата активност в еврозоната нарасна с 0,1% (Графика 1). Частното потребление и това на сектор „Държавно управление“ имаха положителен принос за растежа, макар той да беше до голяма степен неутрализиран от спад на износа. Резултатът беше с 0,1 процентни пункта по-нисък от предвиденото в експертните прогнози от декември 2024 г. поради по-слабия износ, макар че прирастът на реалния БВП през предишните тримесечия беше ревизиран леко нагоре. Както частното потребление, така и това на сектор „Държавно управление“ се оказаха малко по-високи от очакваното през втората половина на 2024 г. През четвъртото тримесечие промишленото производство вероятно е продължило да отслабва във всички сектори в условия на слабо търсене на стоки, запазващо се в известна степен негативно въздействие от затягането на паричната политика в предходния период, продължаваща загуба на конкурентоспособност и значителна несигурност що се отнася до търговските политики. В сектора на услугите активността вероятно е продължила да нараства.

Графика 1

а) Прираст на реалния БВП

(процентно изменение на тримесечна база, сезонно и календарно изгладени тримесечни данни)

б) Равнище на реалния БВП

(верижни обеми (2020 г.); в млрд. евро)

Забележки: Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на сегашния прогнозен период. В панел „а“ интервалите около централните прогнози са измерител на степента на несигурност и са симетрични по своя замисъл. Те се основават на предишни грешки в прогнозите след корекция за статистически нетипични стойности. Различните нюанси – от най-тъмен до най-светъл – съответстват на вероятност от 30%, 60% и 90% растежът на реалния БВП да попадне в съответните интервали. За повече информация вижте карето „Представяне на несигурността, свързана с прогнозите“ в макроикономическите прогнози на експертите на ЕЦБ за еврозоната от март 2023 г.

Постъпващите данни показват умерен растеж, обусловен от услугите, в началото на 2025 г., потиснат от значителната несигурност по отношение на вътрешните и търговските политики. Показателите от проучвания остават слаби, макар че повечето от тях отбелязаха леко повишение през януари. Така например, комплексният индекс за производството на мениджърите по продажбите (ИМП) беше 50,2 през януари спрямо средно 49,3 през четвъртото тримесечие на 2024 г. Постъпващите данни продължават да показват разлики между секторите. Промишленият сектор остава много слаб, като ИМП за промишленото производство през януари все още беше отрицателен. Същевременно активността в сектора на услугите продължи да нараства, като ИМП за производството на услуги и за нови сделки се увеличи през януари, което свидетелства за продължаващ растеж.[3] Макар базовата прогноза да включва единствено последиците от нови мита между САЩ и Китай, се очаква отрицателното въздействие от несигурността във връзка с възможни други промени в търговските политики в глобален мащаб, особено спрямо Европейския съюз, да влияе неблагоприятно върху износа и инвестициите на еврозоната (вижте Каре 2). Като цяло се очаква икономическата активност в еврозоната да се увеличи с 0,2% през първите три тримесечия на 2025 г.

В средносрочен план се очаква растежът на реалния БВП да се засили, подпомаган от нарастване на потреблението, подобряване на инвестициите и външното търсене и отзвучаване на сдържащите ефекти от затягането на паричната политика в предходния период (Таблица 3). Продължаващо нарастване на покупателната способност на домакинствата вследствие на устойчиво увеличение на заплатите и заетостта и намаляваща инфлация би трябвало да поддържа прираста на частното потребление. Прогнозира се разходите на домакинствата да продължат да подпомагат възстановяването в средносрочен план, за което да допринесе и отслабване на нормата на спестяване на домакинствата спрямо сегашното все още високо равнище. Устойчивият, макар и отбелязващ охлаждане, пазар на труда и допусканото постепенно възстановяване на доверието на потребителите също би трябвало да подпомогнат растежа на частното потребление. Очаква се, че инвестициите постепенно ще се засилят през прогнозния период, най-вече в резултат на все по-слабото възпиращо въздействие от предходното затягане на паричната политика и на приноса от нарастващите печалби, използването на средства по програмата „ЕС от ново поколение“ (NGEU) и увеличаващото се вътрешно и външно търсене. Последното се очаква да допринесе и за нарастване на износа; въпреки това несигурността, свързана с търговските политики, и продължителните проблеми на еврозоната в областта на конкурентоспособността водят до по-нататъшни загуби на пазарен дял на износа. Според оценките протичащото оттегляне на дискреционни мерки за фискална подкрепа, въведени заради пандемията и енергийната криза, ще продължи да има малко отрицателно въздействие върху растежа на БВП през 2025–2027 г.

Таблица 3

Прогнози за реалния БВП, търговията и пазара на труда

(годишно процентно изменение, ако не е посочено друго, ревизии в процентни пунктове)

| Март 2025 г. | Корекции спрямо декември 2024 г. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Реален БВП | 0,8 | 0,9 | 1,2 | 1,3 | 0,1 | -0,2 | -0,2 | 0,0 |

Частно потребление | 1,0 | 1,4 | 1,2 | 1,2 | 0,1 | 0,1 | -0,1 | 0,0 |

Потребление на сектор „Държавно управление“ | 2,5 | 1,2 | 1,1 | 1,0 | 0,2 | 0,0 | -0,1 | 0,0 |

Инвестиции | -1,8 | 1,2 | 1,7 | 1,4 | -0,1 | 0,0 | -0,5 | -0,2 |

Износ1) | 0,9 | 0,8 | 2,3 | 2,7 | -0,1 | -0,8 | -0,7 | -0,3 |

Внос1) | 0,1 | 1,9 | 2,6 | 2,8 | 0,0 | -0,4 | -0,5 | -0,1 |

Принос за БВП от: | ||||||||

Вътрешно търсене | 0,7 | 1,2 | 1,3 | 1,2 | 0,1 | 0,0 | -0,1 | 0,0 |

Нетен износ | 0,4 | -0,5 | 0,0 | 0,1 | -0,1 | -0,3 | -0,1 | 0,0 |

Промени в материалните запаси | -0,3 | 0,1 | 0,0 | 0,0 | 0,0 | -0,1 | 0,0 | 0,0 |

Реален разполагаем доход | 2,5 | 0,9 | 0,8 | 0,7 | 0,2 | 0,1 | -0,2 | -0,1 |

Норма на спестяване на домакинствата (% от разполагаемия доход) | 15,1 | 14,7 | 14,4 | 14,0 | 0,0 | 0,0 | -0,1 | -0,2 |

Заетост2) | 0,9 | 0,4 | 0,4 | 0,4 | 0,1 | 0,0 | -0,2 | -0,1 |

Темп на безработица | 6,4 | 6,3 | 6,3 | 6,2 | 0,0 | -0,2 | 0,0 | 0,1 |

Текуща сметка (% от БВП) | 2,6 | 2,0 | 2,2 | 2,3 | -0,1 | -0,6 | -0,5 | -0,6 |

Забележки: Данните за реалния БВП и компонентите му са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Ревизиите са изчислени въз основа на закръглени данни. Данните (включително с тримесечна периодичност) са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

1) Това включва търговията в рамките на еврозоната.

2) Брой на заетите лица.

Според оценките въздействието на предходното затягане на паричната политика върху растежа е достигнало връхната си точка през 2024 г. и се очаква да отзвучи в хода на прогнозния период, за което ще допринесе продължаващото намаляване на основните лихвени проценти. Въздействието на мерките по паричната политика, прилагани от декември 2021 г. до септември 2023 г., продължава да намира отражение в реалната икономика. По-голямата част от низходящото въздействие върху растежа обаче би трябвало вече да е факт. С понижаването на основните лихвени проценти от юни 2024 г. насам и въз основа на пазарните очаквания за бъдещето им развитие към крайната дата за прогнозите (Каре 1) се очаква, че през 2025 г. отрицателното въздействие на предходното затягане на паричната политика върху икономическия растеж ще отзвучава. Но кога точно ще се случи това е свързано със значителна несигурност.

В сравнение с експертните прогнози от декември 2024 г. растежът на реалния БВП е ревизиран надолу с 0,2 процентни пункта за 2025 г. и 2026 г., а за 2027 г. е в общи линии непроменен (Таблица 3 и Графика 2, панел „б“). Низходящата ревизия за 2025 г. отчасти отразява ефект на пренос от доста по-слабите стойности на инвестициите и износа през четвъртото тримесечие на 2024 г., които не се очаква да бъдат възстановени през 2025 г. Освен това тримесечният темп на растеж е ревизиран надолу както за 2025 г., така и за 2026 г. поради продължаващата несигурност по отношение на политиките и предизвикателствата пред конкурентоспособността. Въпреки известен ефект на пренос на тези ревизии към 2027 г. прогнозираният за нея темп на растеж остава непроменен на равнище от 1,3%. Като цяло промените в допусканията имат само малко въздействие през прогнозния период, тъй като възходящото въздействие от понижаването на обменния курс на еврото и промените във фискалните допускания до голяма степен се компенсират от по-слабото външно търсене и допусканията за по-високи енергийни цени (вижте Раздел 2 и Каре 1).

Графика 2

Прираст на реалния БВП на еврозоната – разбивка на основни компоненти на разходите

а) Експертни прогнози от март 2025 г. | б) Ревизии спрямо прогнозите на експертите от декември 2024 г. |

|---|---|

(годишно процентно изменение и принос в процентни пунктове) | (процентни пунктове и принос в процентни пунктове) |

|  |

Забележки: Данните са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Вертикалната линия обозначава началото на прогнозния период. Корекциите са изчислени въз основа на незакръглени стойности.

Очакваното възстановяване на частното потребление се подкрепя от значителното увеличение на компенсациите за труд в резултат от нарастването на заплатите и спада на инфлацията. След силни резултати през третото тримесечие на 2024 г. растежът на частното потребление вероятно се е забавил през четвъртото тримесечие, отчасти поради отзвучаването на временни фактори, които го подпомагаха през лятото. Смята се, че разходите на домакинствата ще се засилят от годишен темп на прираст около 0,9% през 2023–2024 г. до 1,3% през 2025–2027 г. (Графика 3). Частното потребление е подпомогнато от нарастването на реалния разполагаем доход, главно поради все още силния прираст на заплатите, макар да се очаква той да се забави с отслабването на ефекта от догонването при реалните заплати, както и поради солидните нетрудови доходи (по-специално доходите от самостоятелна заетост и от финансови и нефинансови активи). Освен това прирастът на частното потребление би трябвало да бъде благоприятстван от умерен спад на нормата на спестяване спрямо сегашното ѝ високо равнище в отражение на постепенното нормализиране на потребителските разходи. За постепенното намаляване на спестяванията вероятно ще допринесат очакваното възстановяване на доверието на потребителите и изглаждането на потреблението. Това е забавената реакция на разходите на домакинствата към нарастването на покупателната способност. Нормата на спестяване на домакинствата обаче се очаква да остане висока поради все още високите лихвени проценти по кредитите и депозитите на домакинствата и ограничения достъп до кредитиране. В сравнение с прогнозите от декември 2024 г. прирастът на частното потребление е ревизиран нагоре с 0,1 процентни пункта за 2024 г. и 2025 г. в отражение на по-силната динамика на предишни данни за реалния разполагаем доход. Въпреки незначителната низходяща ревизия за 2026 г. динамиката на частното потребление в средносрочен план остава като цяло в съответствие с прогнозите от декември 2024 г.

Графика 3

Разбивка на прираста на реалното частно потребление в еврозоната

(годишно процентно изменение и принос в процентни пунктове)

Забележки: Данните са сезонно и календарно изгладени. Нарастване на нормата на спестяване на домакинствата означава отрицателен принос на спестяванията за растежа на потреблението. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Статистическите несъответствия между националните и секторните сметки и различните им графици за публикуване водят до малки разлики между данните за растежа на частното потребление и съответния принос на доходите и (обратното) изменение в нормата на спестяване на домакинствата. Вертикалната линия обозначава началото на прогнозния период.

Прогнозира се жилищните инвестиции да отслабнат още малко в краткосрочен план, а след това да се засилят с постепенното облекчаване на условията за финансиране и по-нататъшното нарастване на реалните доходи на домакинствата. Вероятно е жилищните инвестиции да са запазили продължителната си тенденция на понижение през четвъртото тримесечие на 2024 г., като в краткосрочен план се очаква те да намалеят още малко. Това се дължи на факта, че търсенето на жилища продължава да е слабо и това намира отражение в по-нататъшното намаляване на разрешенията за строеж. Очаква се жилищните инвестиции да започнат възстановяване от втората половина на 2025 г., тъй като спадът на лихвените проценти по ипотеките от края на 2023 г. насам вероятно е оказал положително въздействие върху търсенето на жилища. Предвижда се то да бъде подпомогнато и от продължаващото увеличение на реалните доходи на домакинствата. След значителния спад през 2024 г. и очакваното по-малко свиване през 2025 г. се прогнозира жилищните инвестиции през 2026 г. да отбележат нарастване на годишна база за първи път от 2022 г. насам, след което да продължат да се увеличават през 2027 г.

Прогнозата за бизнес инвестициите е да отбележат свиване в краткосрочен план в условия на засилена несигурност, но да се възстановят по-нататък през прогнозния период, подпомогнати от постепенно засилване на търсенето, разхлабване на условията за финансиране и положителен вторичен ефект от средствата по програмата NGEU. Според оценките бизнес инвестициите в еврозоната са намалели през 2024 г. Очаква се те да останат слаби в краткосрочен план вследствие на продължаващата несигурност, свързана както с вътрешни политически тенденции, така и с по-общи геополитически и търговски проблеми в световен план. Ако не настъпят мащабни смущения в световната търговия, се предвижда инвестициите да отбележат постепенно възстановяване в хода на прогнозния период с отминаването на сегашната несигурност и постепенното подобряване на условията за финансиране. Допълнително основание е очакването протичащото отпускане на средства по програмата NGEU да привлече допълнителни частни инвестиции. Като цяло се очаква бизнес инвестициите да нараснат леко през 2025–2026 г., след което през 2027 г. да се засилят по‑осезаемо.

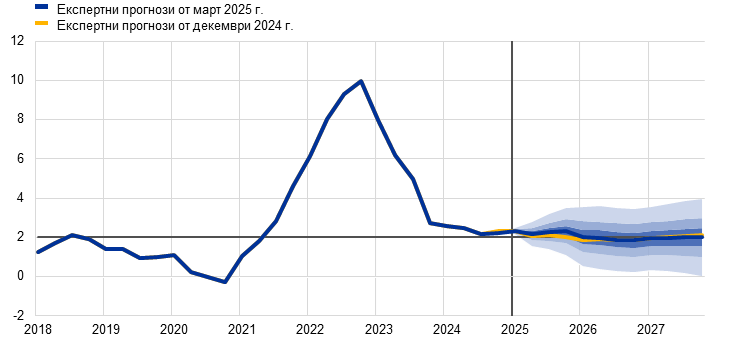

След рязък спад в края на 2024 г. се прогнозира прирастът на износа от еврозоната да продължи да бъде възпиран от проблеми с конкурентоспособността. Последните данни сочат устойчиво незадоволителни резултати, като износът на еврозоната не успява да следва темпа на световното търсене. В последните няколко издания на прогнозите износът на еврозоната и неговият пазарен дял последователно се оказват изненадващо по-ниски (Графика 4). Следва да се отбележи, че при външното търсене към еврозоната няма подобна низходяща ревизия и това потвърждава наличието на проблеми с конкурентоспособността. През четвъртото тримесечие на 2024 г. спад беше отчетен както при износа на еврозоната, така и при неговия пазарен дял, и макар че за този спад допринесоха нестабилните данни за Ирландия, наблюдаваната в последно време слабост е в синхрон с данните от проучвания, които сочат незначителен прираст на износа в краткосрочен план. Засилената несигурност, свързана с търговските политики, още повече влошава перспективата за растежа на износа на еврозоната. Ето защо за 2025 г. се предвижда само слабо възстановяване на растежа на износа с темп под средния в ретроспективен план. В средносрочен план, макар че се очаква възстановяване на външното търсене да подпомогне нарастването на износа на еврозоната, перспективата остава влошена поради предизвикателства като конкуренцията от Китай, високите енергийни разходи и задълбочаващите се проблеми с конкурентоспособността в някои високотехнологични сектори. Ето защо се предвижда износът на еврозоната да нараства с темп под средния в ретроспективен план. Прирастът на вноса също се прогнозира да бъде слаб, малко под дългосрочния тренд, вследствие на забавянето на износа и инвестициите. Като цяло се очаква нетната търговия да има отрицателен принос за растежа през 2025 г. (-0,5 процентни пункта спрямо -0,2 процентни пункта в прогнозите от декември 2024 г.) и в общи линии неутрален принос през остатъка от прогнозния период.

Графика 4

Пазарен дял на износа на еврозоната

(индекс, 2019 = 100)

Забележки: Вертикалната линия обозначава началото на сегашния прогнозен период. Сивите линии обозначават предходните експертни прогнози от март 2020 г. насам. Пазарният дял на износа на еврозоната се изчислява, като се раздели износът на еврозоната на външното търсене към нея.

Очаква се пазарът на труда да остане като цяло устойчив, въпреки че се предвижда растежът на заетостта да се забави в сравнение с последните години. През четвъртото тримесечие на 2024 г. заетостта отбеляза слаб растеж, в общи линии в съответствие с декемврийските прогнози. Очаква се тя да продължи да се увеличава с подобен слаб тримесечен темп до края на прогнозния период. Предвижда се прирастът на заетостта на годишна база да спадне от 1,4% през 2023 г. до 0,9% през 2024 г. и 0,4% през периода 2025–2027 г. (0,2 процентни пункта по-малко през 2026 г. и 0,1 процентни пункта по-малко през 2027 г. от посоченото в предишните прогнози) (Графика 5). Постепенно ще отзвучат цикличните фактори, които подпомагаха заетостта повече от обичайното през последните години, като например запазването на работна ръка заради значителния ѝ недостиг, високият прираст на печалбите, ниските реални заплати и солидното нарастване на работната сила. В сравнение с предишните прогнози сега се очаква отслабването на някои от тези благоприятстващи фактори да стане по-осезаемо. Поради това се прогнозира прирастът на заетостта да бъде малко по-слаб спрямо растежа на БВП от допусканото в предишните прогнози.

Графика 5

(индекс, Т1 2022 = 100)

Забележка: Вертикалната линия обозначава началото на прогнозния период.

Очаква се нарастването на производителността на труда да се засили с по-умерен темп през 2025–2026 г. спрямо предвиденото в предишните прогнози. Растежът на производителността (на наето лице) беше изненадващо по-нисък през четвъртото тримесечие на 2024 г. Очаква се той да се възстановява с по-бавни темпове през 2025 г. спрямо предвиденото в предишните прогнози. Прогнозира се той да се увеличи от -0,1% през 2024 г. до 0,4% през 2025 г. и 0,8-0,9% през 2026–2027 г. Това е сравнимо със средния годишен темп на прираст на производителността на наето лице в ретроспективен план – 0,6% през периода 2000–2019 г. Сега се очаква цикличните фактори от близкото минало, които доведоха до засилено запазване на работна ръка, ниски реални заплати и солидно нарастване на работната сила, да отзвучават малко по-бързо от предвиденото в предишните прогнози (Графика 6). Така сегашната прогноза е растежът на производителността да бъде по-силен в края на прогнозния период. Както и в предишните прогнози, счита се, че скоростта на възстановяването през 2025 г. и 2026 г. ще бъде ограничена от структурни фактори, като например постепенно пренасочване на икономическата активност към сектора на услугите, разходи за преход към по-екологосъобразна икономика, по-трайно неблагоприятно въздействие на сътресението от цените на енергоносителите, по-бавно от очакваното въвеждане на силно иновативни технологии с ИИ и демографските промени.

Графика 6

Производителност на труда на наето лице

(индекс, Т1 2022 = 100)

Забележка: Вертикалната линия обозначава началото на прогнозния период.

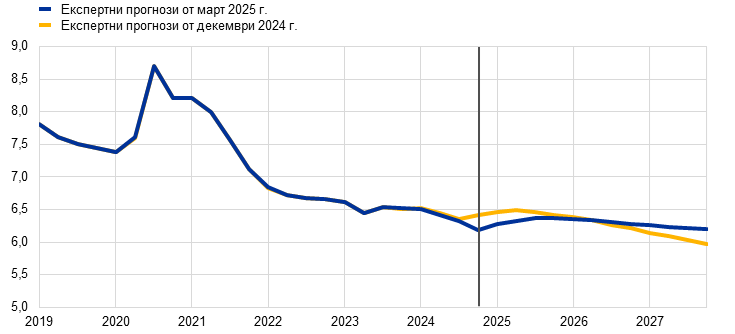

Очаква се темпът на безработица да остане относително стабилен на ниско равнище през целия прогнозен период (Графика 7). През четвъртото тримесечие на 2024 г. равнището на безработица беше с 0,2 процентни пункта по-ниско от предвиденото в предишните прогнози. Очаква се то да нарасне незначително през 2025 г. След това протичащото икономическо възстановяване, макар и слабо, би могло да доведе до ново намаляване на равнището на безработица от второто тримесечие на 2026 г. нататък и то да достигне 6,2% през 2027 г. Равнището на безработица е ревизирано надолу с 0,2 процентни пункта за 2025 г. въз основа на последните данни и нагоре с 0,1 процентни пункта за 2027 г. вследствие на очакването за по-слабо нарастване на заетостта в синхрон с ревизията на перспективата за растежа. Както и в прогнозите от декември 2024 г. се предвижда нарастването на работната сила да се забави до равнище доста под наблюдаваното през последните години.

Графика 7

(процент от работната сила)

Забележка: Вертикалната линия обозначава началото на прогнозния период.

4 Фискална перспектива

След като според оценките фискалната позиция на еврозоната е била значително затегната през 2024 г.,[4] се прогнозира тя да бъде затегната само леко през 2025 г., да бъде неутрална през 2026 г. и отново да бъде затегната, малко по-значително, през 2027 г. (Таблица 4). Степента на затягане на фискалната позиция през 2024 г. беше обусловена от значителни недискреционни фактори и от оттеглянето на повечето мерки за подкрепа, свързани с енергоносителите и инфлацията. Недискреционните фактори отразяваха основно силната динамика на приходите в някои държави, главно вследствие на структурни ефекти (по-бързо нарастване на данъчната база, отколкото на номиналния БВП), и други фактори, оценявани като временни. За 2025 г. дискреционните мерки на фискалната политика, отразяващи бюджетните програми на правителствата от еврозоната, някои от които все още не са докрай одобрени от националните парламенти, показват затягане, отразяващо основно увеличение на данъци и социалноосигурителни вноски. Това затягане до голяма степен се неутрализира от по‑големи публични инвестиции и фискални трансфери, както и от разхлабване на фискалната политика поради недискреционни фактори.[5] За 2026 г. се предвижда фискалната позиция да бъде в общи линии неутрална. За 2027 г. относително силното затягане на фискалната позиция и дискреционните мерки отразява преди всичко допускането за по-малки публични инвестиции и фискални трансфери поради изтичането на срока на финансирането с безвъзмездни средства по програмата NGEU.[6] Като цяло кумулативната фискална позиция за периода 2020–2027 г. остава нерестриктивна, което отразява факта, че голямата фискална подкрепа, предоставяна от пандемията насам, е оттеглена само частично.

Таблица 4

Фискална перспектива за еврозоната

(процент от БВП; корекции в процентни пунктове)

| Март 2025 г. | Корекции спрямо | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

Фискална позиция1) | 0,9 | 0,2 | 0,0 | 0,5 | 0,0 | 0,1 | -0,1 | -0,1 |

Бюджетно салдо на сектор „Държавно управление“ | -3,2 | -3,2 | -3,3 | -3,3 | 0,0 | -0,1 | -0,3 | -0,4 |

Структурно бюджетно салдо2) | -3,0 | -3,0 | -3,1 | -3,1 | 0,1 | 0,0 | -0,1 | -0,2 |

Брутен дълг на сектор „Държавно управление“ | 87,7 | 88,4 | 89,4 | 89,8 | -0,1 | 0,1 | 0,7 | 1,2 |

1) Фискалната позиция се измерва като изменение на циклично изгладеното първично салдо без държавната помощ за финансовия сектор. Посочените стойности са също така коригирани с безвъзмездните средства по NGEU, които нямат отражение върху икономиката в приходната част. Отрицателна (положителна) стойност показва разхлабване (затягане) на фискалната позиция.

2) Структурното бюджетно салдо е изчислено като салдо на сектор „Държавно управление“ без преходните ефекти на икономическия цикъл и мерките, класифицирани като временни съгласно определението на Европейската система на централните банки.

В сравнение с прогнозите от декември 2024 г. дискреционните мерки на фискалната политика сочат известно фискално разхлабване. Това се дължи главно на по-голямо потребление на сектор „Държавно управление“, особено през 2024 г., по-ниски преки и косвени данъци през 2025 г. и по-големи фискални трансфери през 2026–2027 г. Ревизиите на мерките по политиката в общи линии водят до фискална позиция, която кумулативно за целия прогнозен период е малко по-разхлабена.

Фискалната перспектива за еврозоната е влошена в сравнение с декемврийските прогнози, като се предвижда бюджетното салдо да се стабилизира едва под прага от -3% от БВП, а съотношението на дълга да се увеличи (Таблица 4). Бюджетното салдо на еврозоната се очаква да остане в общи линии непроменено през прогнозния период (на равнище от -3,3% от БВП през 2027 г.). Тази тенденция предимно следва циклично изгладеното първично салдо, което се очаква да се е подобрило съществено през 2024 г. и след това да се подобрява само много слабо. Предвижда се цикличният компонент да продължи да се влошава през 2025 г. и да остане в общи линии непроменен през 2026–2027 г. Прогнозира се лихвените плащания да нарастват постепенно в хода на прогнозния период. В сравнение с декемврийските прогнози бюджетното салдо е ревизирано надолу за 2025–2027 г. Това отразява кумулативното фискално разхлабване що се отнася до дискреционните мерки и влошаването на макроикономическите перспективи. Очаква се съотношението дълг/БВП в еврозоната да се увеличава, като продължаващите първични дефицити и положителните корекции на дефицита и дълга неутрализират изцяло благоприятния диференциал между лихвените проценти и растежа. В сравнение с прогнозите от декември съотношението на дълга е ревизирано нагоре, главно поради по-големите първични дефицити и диференциали между лихвените проценти и растежа. Фискалните прогнози за еврозоната все така са свързани с висока степен на несигурност. Тя произтича от редица фактори, включително продължаващото геополитическо напрежение и мерките, които правителствата в еврозоната биха могли да предприемат във връзка с това, по-специално по-големи разходи за отбрана.

5 Цени и разходи

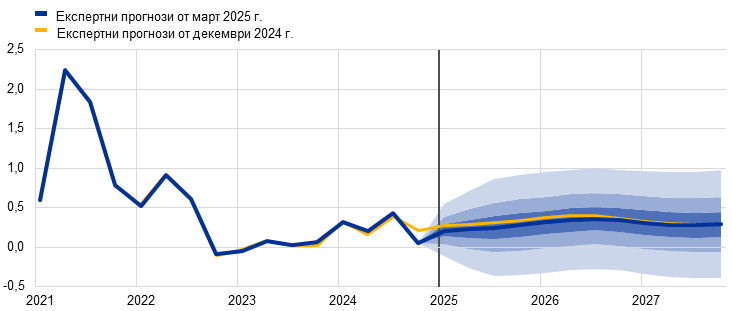

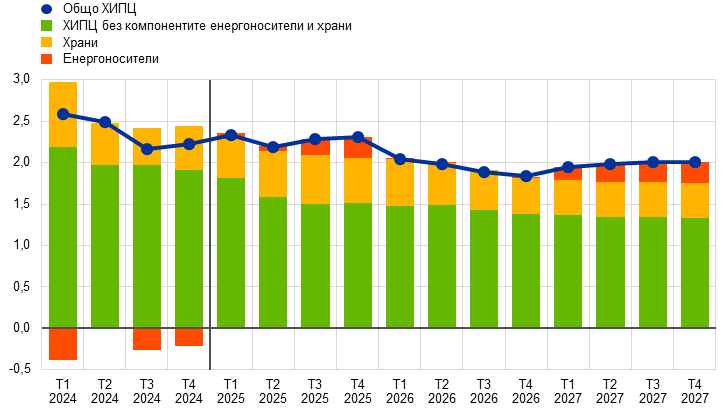

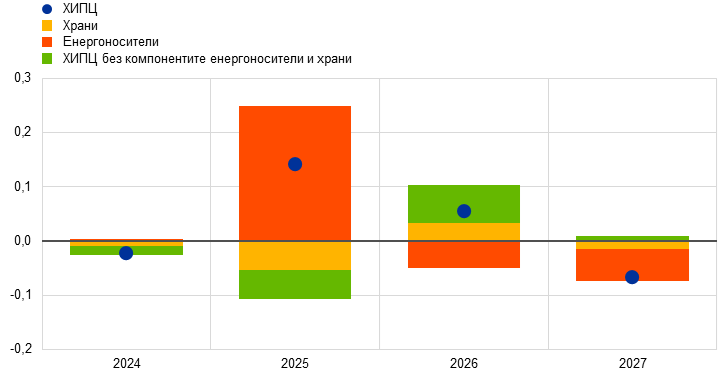

В краткосрочен план се очаква общата инфлация да се забави едва незначително до средно 2,3% през 2025 г., след което да намалее до 1,9% през 2026 г. и 2,0% през 2027 г. (Графика 8 и Графика 9). Очаква се общата инфлация да намалее едва слабо през 2025 г. Това се дължи основно на по-висока инфлация на храните и на възходящи базови ефекти при енергийните цени, които в голяма степен неутрализират низходящото въздействие от намаляването на ХИПЦ инфлацията без компонентите енергоносители и храни. С отзвучаването на тези базови ефекти при енергийната инфлация се очаква общата инфлация да намалее до 2,0% в началото на 2026 г. и да се задържи на или малко под целевото равнище от 2% до края на прогнозния период. Очакваният темп на инфлация от 2,0% за 2027 г. включва временно възходящо въздействие от страна на енергийната инфлация, което се дължи на въвеждането на новата схема за търговия с емисии (СТЕ2). Очаква се ХИПЦ инфлацията без компонентите енергоносители и храни да отслабва през прогнозния период и да достигне 1,9% през 2027 г.

Графика 8

(годишно процентно изменение)

Забележки: Вертикалната линия обозначава началото на сегашния прогнозен период. Интервалите около централните прогнози са измерител на степента на несигурност и са симетрични по своя замисъл. Те се основават на предишни грешки в прогнозите след корекция за статистически нетипични стойности. Нюансите, от най-тъмния до най-светлия, съответстват на вероятност от 30%, 60% и 90% ХИПЦ инфлацията да попадне в съответните интервали. За повече информация вижте карето „Представяне на несигурността, свързана с прогнозите“ в макроикономическите прогнози на експертите на ЕЦБ за еврозоната от март 2023 г.

Графика 9

ХИПЦ инфлация в еврозоната – разбивка на основни компоненти

(годишно процентно изменение, процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Според прогнозите инфлацията на енергоносителите ще бъде положителна през целия прогнозен период след две години на отрицателен растеж. Очаква се тя да остане слаба след свързано с базови ефекти повишаване през втората половина на 2025 г. Както през 2026 г., така и през 2027 г. се предвижда стойностите ѝ да са положителни, но по-ниски от средните в ретроспективен план, въпреки значителен низходящ базов ефект през първото тримесечие на 2026 г. и допускане за спад на цените на енергийните суровини (Графика 10, панел „a“). Увеличението от 0,1% през 2026 г. до 2,3% през 2027 г. в голяма степен отразява временно възходящо въздействие от прилагането на пакета „Подготвени за цел 55“ на ЕС и по-специално на СТЕ2 за отоплението на сгради и за транспортните горива.[7]

Очаква се инфлацията на храните временно да се повиши през 2025 г., след което да спадне леко и да се задържи в общи линии без промяна (Графика 10, панел „б“). Според очакванията тенденцията на забавяне на инфлацията при храните от последните месеци ще се обърне и тя ще се върне към равнище от около 3,0% през третото тримесечие на 2025 г. Поне първоначално това ще се дължи на възходящи базови ефекти върху инфлацията на цените на непреработените храни, а след това ще отразява допускането за значително увеличение на цените на суровините. По-късно се очаква инфлацията на цените на храните да намалее до средно 2,2% до 2027 г. Това е отчетливо по-ниско от дългосрочното средно равнище и се дължи на отслабващ натиск от страна на разходите.

Графика 10

Перспектива за инфлацията на енергоносителите и храните в ХИПЦ

a) Енергоносители в ХИПЦ

(годишно процентно изменение)

б) Храни в ХИПЦ

(годишно процентно изменение)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Таблица 5

Динамика на цените и разходите в еврозоната

(годишно процентно изменение; корекции в процентни пунктове)

| Март 2025 г. | Корекции спрямо декември 2024 г. | ||||||

|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | |

ХИПЦ | 2,4 | 2,3 | 1,9 | 2,0 | 0,0 | 0,2 | 0,0 | -0,1 |

ХИПЦ без компонента енергоносители | 2,9 | 2,4 | 2,2 | 2,0 | 0,0 | -0,1 | 0,2 | 0,0 |

ХИПЦ без компонентите енергоносители и храни | 2,8 | 2,2 | 2,0 | 1,9 | -0,1 | -0,1 | 0,1 | 0,0 |

ХИПЦ без компонентите енергоносители, храни и промени в косвените данъци | 2,8 | 2,2 | 2,0 | 1,9 | 0,0 | -0,1 | 0,1 | 0,0 |

ХИПЦ на енергоносителите | -2,2 | 1,5 | 0,1 | 2,3 | 0,1 | 2,6 | -0,4 | -0,5 |

ХИПЦ на храните | 2,9 | 2,8 | 2,6 | 2,2 | -0,1 | -0,2 | 0,2 | 0,0 |

Дефлатор на БВП | 2,9 | 2,5 | 2,0 | 2,0 | 0,0 | 0,1 | -0,1 | -0,1 |

Дефлатор на вноса | -0,7 | 2,4 | 1,7 | 1,5 | -0,1 | 0,8 | -0,1 | -0,2 |

Компенсация на наето лице | 4,6 | 3,4 | 2,8 | 2,6 | 0,0 | 0,1 | -0,1 | -0,2 |

Производителност на заето лице | -0,1 | 0,4 | 0,8 | 0,9 | 0,0 | -0,4 | -0,1 | 0,1 |

Разходи за труд на единица продукция | 4,7 | 3,0 | 2,0 | 1,7 | 0,0 | 0,4 | 0,0 | -0,3 |

Печалба на единица продукция¹⁾ | -1,7 | 1,2 | 1,9 | 2,5 | -0,8 | -0,8 | -0,1 | 0,1 |

Забележки: Корекциите са изчислени, като се използват закръглени стойности. Стойностите за дефлаторите на БВП и на вноса, разходите за труд на единица продукция, компенсацията на наето лице и производителността на труда са сезонно и календарно изгладени. Данните за минали периоди може да се различават от последните публикации на Евростат поради публикуването на данни след крайната дата за прогнозите. Данните (включително с тримесечна периодичност) са налични за изтегляне от базата данни за макроикономическите прогнози на уебсайта на ЕЦБ.

1) Печалбата на единица продукция се определя като брутен оперативен излишък и смесен доход (с корекция за доходите на самонаетите лица) на единица реален БВП.

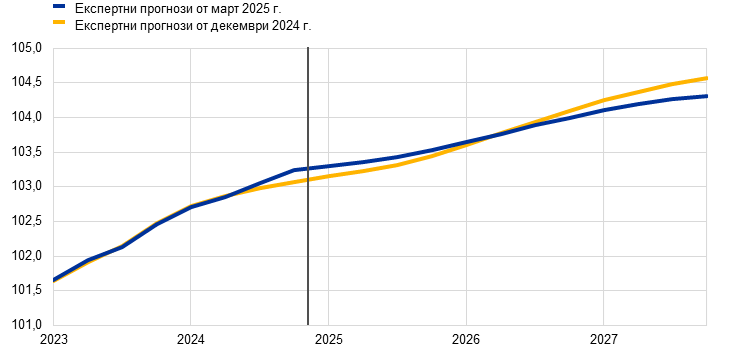

Очаква се ХИПЦ инфлацията без компонентите енергоносители и храни да намалее от 2,8% през 2024 г. до 1,9% през 2027 г., основно вследствие на умерен спад на инфлацията на услугите с продължаващото отслабване на въздействието на предишни големи сътресения. От началото на 2024 г. ХИПЦ инфлацията без компонентите енергоносители и храни е сравнително постоянна, но се очаква да започне да се забавя от първото тримесечие на 2025 г. (Графика 11). Прогнозата за забавянето ѝ от 2025 г. насетне се дължи на постепенно намаляване на инфлацията на услугите, докато отзвучава ефектът на настъпващите със закъснение корекции при общите тенденции на цените, а отслабването на натиска на разходите за труд продължава да оказва влияние. Освен това процесът на дезинфлация, свързан с ХИПЦ инфлацията без компонентите енергоносители и храни, отразява остатъчно низходящо въздействие от отслабващи косвени ефекти от минали промени в енергийните цени и продължаващо отражение на низходящото въздействие от предишното затягане на паричната политика.

Графика 11

ХИПЦ инфлация без компонентите енергоносители и храни в еврозоната

(годишно процентно изменение)

Забележки: Вертикалната линия обозначава началото на сегашния прогнозен период. Интервалите около централните прогнози са измерител на степента на несигурност и са симетрични по своя замисъл. Те се основават на предишни грешки в прогнозите след корекция за статистически нетипични стойности. Нюансите, от най-тъмния до най-светлия, съответстват на вероятност от 30%, 60% и 90% ХИПЦ инфлацията без компонентите енергоносители и храни да попадне в съответните интервали. За повече информация вижте карето „Представяне на несигурността, свързана с прогнозите“ в макроикономическите прогнози на експертите на ЕЦБ за еврозоната от март 2023 г.

В съпоставка с прогнозите от декември 2024 г. перспективата за общата ХИПЦ инфлация е ревизирана нагоре с 0,2 процентни пункта за 2025 г., непроменена за 2026 г., а за 2027 г. е ревизирана надолу с 0,1 процентни пункта (Графика 12). Възходящата ревизия за 2025 г. се дължи основно на енергийната инфлация поради по-силни от очакваното данни и възходяща корекция на допусканията за цените на петрола, природния газ и електроенергията (вижте Каре 1). Тя отчасти се компенсира от малки низходящи ревизии на ХИПЦ инфлацията без компонентите енергоносители и храни и на компонента храни, които са свързани в голяма степен с актуалните данни. За 2026 г. ХИПЦ инфлацията без компонентите енергоносители и храни е коригирана леко нагоре с 0,1 процентни пункта. Това се дължи на възходящото въздействие на промените в допусканията, най-вече за по-ниския обменен курс на еврото, и на възходяща ревизия на разходите за труд на единица продукция за 2025 г., която се компенсира само отчасти от отрицателното въздействие на по-слабата перспектива за търсенето. Двете въздействия са по-балансирани през 2027 г. Следователно ХИПЦ инфлацията без компонентите енергоносители и храни не е ревизирана в нетно изражение. Енергийната инфлация е коригирана леко надолу за 2026 г. и 2027 г. в резултат от допускания по-рязък спад в цените на петрола и природния газ в сравнение с прогнозите от декември. Макар че корекциите на енергийната инфлация се компенсират от възходяща ревизия на ХИПЦ инфлацията без компонентите енергоносители и храни за 2026 г., те сочат малка низходяща корекция на общата инфлация за 2027 г.

Графика 12

Ревизии на прогнозата за инфлацията в съпоставка с прогнозите от декември 2024 г.

(процентни пунктове)

Забележка: Ревизиите са представени на база незакръглени данни.

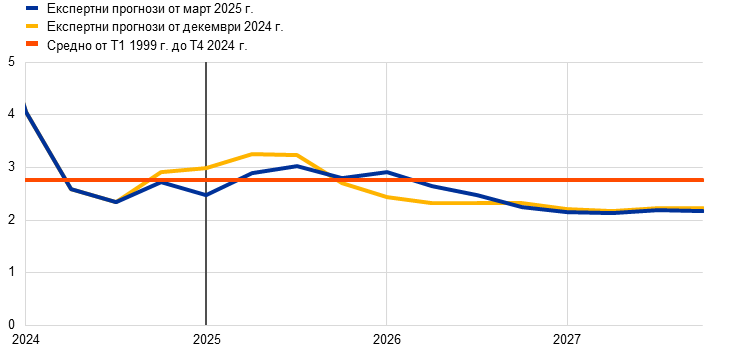

Прогнозира се прирастът на номиналната работна заплата първоначално да остане повишен, но впоследствие постепенно да спада, което отразява, наред с другото, факта, че реалните заплати ще са достигнали равнището от преди резкия скок на инфлацията. Според оценките прирастът на компенсацията на наето лице е намалял до 4,3% през четвъртото тримесечие на 2024 г. (0,1 процентни пункта над равнището, предвидено в прогнозите от декември). Предвижда се нарастването на заплатите да продължи да намалява, забавяйки се от средно 3,4% през 2025 г. до 2,6% през 2027 г. (Графика 13). Спадът се дължи преди всичко на очаквано забавяне на растежа на договорените работни заплати и слабо въздействие от по-малкото нарастване на минималната заплата и съответства на прогнозата за бавно връщане на дела на заплатите към средните стойности в дългосрочен план.[8] Оценките сочат, че през третото тримесечие на 2024 г. реалните работни заплати са се върнали на равнищата от началото на 2021 г., както беше предвидено в прогнозите от декември 2024 г. Макар това да означава по-слаб натиск от страна на мерките за компенсиране на инфлацията, пазарите на труда все още са затегнати. Това отчасти обяснява защо средното нарастване на заплатите в рамките на прогнозния период остава донякъде завишено в сравнение с ретроспективните равнища (2,5% в периода от 1999 г. до 2024 г.). В съпоставка с прогнозите от декември 2024 г. прирастът на компенсацията на наето лице е ревизиран нагоре с 0,1 процентни пункта за 2025 г., но надолу с 0,1 процентни пункта за 2026 г. и с 0,2 процентни пункта за 2027 г.

Графика 13

Компенсация на наето лице

(годишно, процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

Очаква се нарастването на разходите за труд на единица продукция да се забави през 2026 г. и 2027 г., като за това да допринесе както намаляващият растеж на заплатите, така и увеличаващата се производителност. Според оценките прирастът на разходите за труд на единица продукция е бил 4,1% през четвъртото тримесечие на 2024 г. и се очаква да спадне до средно 1,7% до 2027 г., в съответствие със средните стойности в ретроспективен план. В сравнение с прогнозите от декември 2024 г. прирастът на разходите за труд на единица продукция е ревизиран нагоре с 0,4 процентни пункта за 2025 г., най-вече поради по-слаб растеж на производителността, и надолу с 0,3 процентни пункта за 2027 г., основно в резултат от низходящи корекции на нарастването на компенсацията на наето лице.

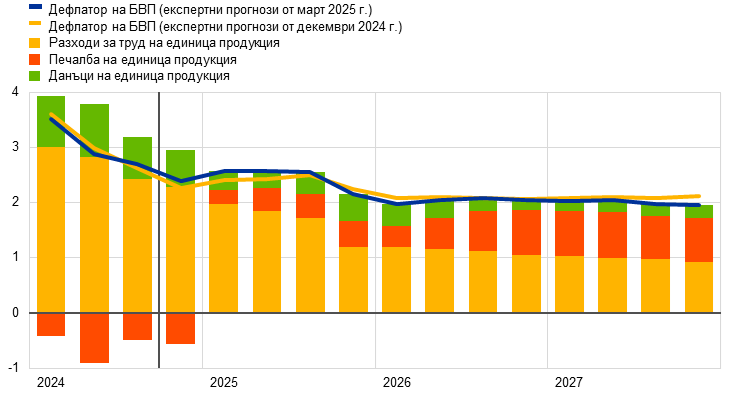

Като цяло се прогнозира вътрешният ценови натиск, измерен чрез растежа на дефлатора на БВП, да продължи да намалява, въпреки че нарастването на нормата на печалба се засилва през втората половина на прогнозния период в синхрон с икономическото възстановяване (Графика 14). Годишният темп на растежа на дефлатора на БВП спадна бързо през 2024 г. и според оценките е достигнал средно 2,9% за годината (спрямо 5,9% през 2023 г.). Това е предизвикано от намаляване на приноса на разходите за труд и от отрицателен принос от печалбата на единица продукция. Въпреки това се прогнозира, че дефлаторът на БВП ще намалява по-постепенно от тази година и през 2026 г. и 2027 г. ще достигне средно 2,0%. С умереното нарастване на разходите за труд на единица продукция и сдържаната динамика на разходите за други фактори на производството се очаква растежът на печалбата на единица продукция да се възстановява в известна степен от 2025 г. насетне, подпомогнат от икономическото възстановяване, засилването на растежа на производителността и временни благоприятстващи фактори през 2027 г., свързани със статистическото третиране на СТЕ2.[9] В съпоставка с прогнозите от декември 2024 г. прирастът на дефлатора на БВП е ревизиран леко надолу за 2026 г. и 2027 г. Растежът на печалбата на единица продукция е ревизиран надолу за 2025 г. и леко нагоре за 2026 г., което до голяма степен неутрализира съответните възходящи и низходящи ревизии на прираста на разходите за труд за единица продукция.

Графика 14

Дефлатор на БВП и неговите компоненти

(годишно процентно изменение; принос в процентни пунктове)

Забележка: Вертикалната линия обозначава началото на сегашния прогнозен период.

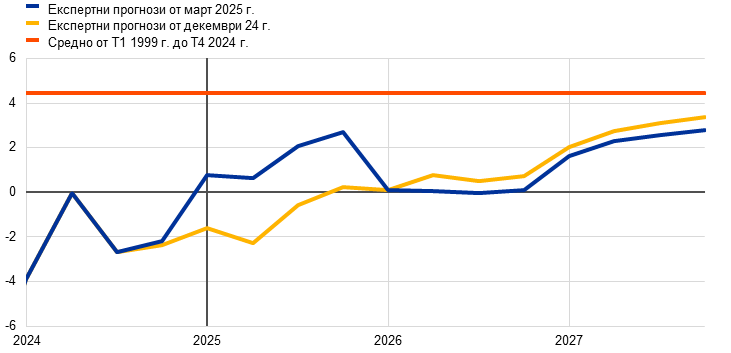

Очаква се инфлацията на цените на вноса да се повиши значително през 2025 г., след което отново да намалее към края на прогнозния период. Предвижда се дефлаторът на вноса да се повиши от -0,7% през 2024 г. до 2,4% през 2025 г., след което отново да намалее до 1,5% през 2027 г. Корекциите на инфлацията на цените на вноса (а именно значителна възходяща ревизия за 2025 г. и малка низходяща ревизия за периода 2026–2027 г.) са в съответствие с промените в цените на енергийните суровини и поевтиняването на еврото, заложено в техническите допускания.[10]

6 Анализи на чувствителността

Алтернативни хипотези за цените на енергоносителите

Бъдещата динамика на цените на енергийните суровини остава несигурна и алтернативни тенденции на цените на петрола и природния газ биха оказали значително въздействие върху перспективата, особено за инфлацията. Докато експертните прогнози се основават на техническите допускания, представени в Каре 1, в този анализ на чувствителността алтернативните низходящи и възходящи хипотези са изведени от 25-ия и 75-ия перцентил на базираните на опции неутрални плътности за цените на петрола и природния газ.[11] Алтернативните хипотези за цените на петрола са разпределени симетрично около базовата прогноза. Възходящите рискове от по-строги санкции на САЩ върху износа на руски или ирански петрол се компенсират от низходящи рискове, свързани с търговски спорове или със значителен допълнителен капацитет от ОПЕК+. За разлика от това разпределението при цените на природния газ свидетелства за възходящи рискове за техническите допускания (Графика 15), вероятно в отражение на несигурността, свързана с предлагането. Тя има връзка и със смущенията на световния пазар за втечнен природен газ, включително спад на износа на руски втечнен природен газ в резултат от санкциите на САЩ и допълнително забавяне в изпълнението на планирани проекти, и с рискове, произтичащи от европейския пазар, като трудности при изпълнението на регулаторните цели за запасите от природен газ за ноември 2025 г. Налице са и низходящи рискове, особено ако бъде отбелязан значителен напредък за прекратяване на руската война срещу Украйна. Разглежда се и хипотеза за постоянна цена както за петрола, така и за природния газ. Във всеки от случаите се изчислява синтетичен индекс на цените на енергоносителите (среднопретеглена стойност на промените в цените на петрола и природния газ) и се оценява въздействието посредством макроикономически модели на експертите на ЕЦБ и Евросистемата. Резултатите са представени в Таблица 6. Те показват като цяло малко по-силни възходящи, отколкото низходящи рискове за инфлацията и по-ограничени рискове за растежа на БВП.

Графика 15

Алтернативни хипотези за енергийните цени

а) Хипотеза за цената на петрола

(щ.д./барел)

б) Хипотеза за цената на природния газ

(евро/мегаватчас)

Източници: Morningstar и изчисления на ЕЦБ.

Забележка: Базираните на опции плътности за цените на природния газ и петрола са извлечени от пазарните котировки на 6 февруари 2025 г. за опциите за петрола тип ICE Brent и от фючърсните цени за природния газ на нидерландската борса TTF с фиксиран тримесечен срок.

Таблица 6

Алтернативни хипотези за цените на енергоносителите и тяхното въздействие върху растежа на реалния БВП и ХИПЦ инфлацията

Хипотеза 1: 25-и перцентил | Хипотеза 2: 75-и перцентил | Хипотеза 3: постоянни цени | |||||||

|---|---|---|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

(отклонение от базовите нива, проценти) | |||||||||

Цени на петрола | -10,7 | -16,4 | -18,8 | 10,2 | 16,3 | 21,3 | 3,6 | 9,8 | 12,3 |

Цени на природния газ | -16,0 | -21,6 | -24,6 | 23,1 | 28,3 | 37,0 | 4,4 | 30,9 | 66,4 |

Синтетичен индекс на енергийните цени | -14,4 | -18,0 | -21,2 | 19,2 | 24,7 | 29,9 | 3,9 | 18,2 | 31,2 |

(отклонения от базовия темп на растеж, процентни пункта) | |||||||||

Прираст на реалния БВП | 0,0 | 0,1 | 0,1 | 0,0 | -0,2 | -0,1 | 0,0 | -0,1 | -0,1 |

ХИПЦ инфлация | -0,5 | -0,6 | -0,3 | 0,6 | 0,7 | 0,5 | 0,2 | 0,6 | 0,6 |

Забележки: В този анализ на чувствителността се използва синтетичен индекс на енергийните цени, който съчетава цените на петролните и газовите фючърси. 25-ият и 75-ият перцентил се отнасят до базирани на опции неутрални плътности за цените на петрола и природния газ към 6 февруари 2025 г. За постоянните цени на петрола и на газа е приета стойността на същата дата. Макроикономическото въздействие се отчита като средна стойност от редица макроикономически модели на експертите на ЕЦБ и Евросистемата.

Алтернативни тенденции на обменния курс

В този анализ на чувствителността се оценяват последиците за базовите прогнози от алтернативни тенденции на обменния курс, които обикновено представляват низходящи рискове за растежа и инфлацията. Техническите допускания за обменните курсове в базовата прогноза са постоянни за целия прогнозен период. Алтернативните низходящи и възходящи тенденции, изведени от 25-ия и 75-ия перцентил на базираните на опции неутрални плътности за обменния курс щатски долар/евро на 6 февруари 2025 г., сочат рискове от поскъпване на еврото спрямо базовата прогноза (Графика 16). Въздействието на тези алтернативни хипотези се оценява посредством макроикономически модели на експертите на ЕЦБ и Евросистемата. Средното въздействие върху нарастването на производството и инфлацията при тези модели е показано в Таблица 7.

Графика 16

Алтернативни хипотези за обменния курс щатски долар/евро

Източници: Bloomberg и изчисления на експерти на ЕЦБ.

Забележки: Повишение означава поскъпване на еврото. 25-ият и 75-ият перцентил се отнасят до базирани на опции неутрални плътности за обменния курс щатски долар/евро на 6 февруари 2025 г. Макроикономическото въздействие се отчита като средна стойност от редица макроикономически модели на експертите на ЕЦБ и Евросистемата.

Таблица 7

Въздействие на алтернативни хипотези за обменния курс върху прираста на реалния БВП и ХИПЦ инфлацията

Хипотеза 1: 25-и перцентил | Хипотеза 2: 75-и перцентил | |||||

|---|---|---|---|---|---|---|

2025 | 2026 | 2027 | 2025 | 2026 | 2027 | |

Обменен курс щатски долар/евро | -2,1 | -3,1 | -3,7 | 3,3 | 7,8 | 11,4 |

Обменен курс щатски долар/евро (% отклонение от базовата прогноза) | -1,1 | -1,6 | -1,9 | 1,7 | 3,9 | 5,7 |

(отклонения от базовия темп на растеж, процентни пункта) | ||||||

Прираст на реалния БВП | 0,0 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

ХИПЦ инфлация | 0,1 | 0,1 | 0,1 | -0,1 | -0,2 | -0,3 |

Източници: Bloomberg и изчисления на експерти на ЕЦБ.

Забележки: Повишение означава поскъпване на еврото. 25-ият и 75-ият перцентил се отнасят до базирани на опции неутрални плътности за обменния курс щатски долар/евро на 6 февруари 2025 г. Макроикономическото въздействие се отчита като средна стойност от редица макроикономически модели на експертите на ЕЦБ и Евросистемата.

Каре 3

Съпоставка с прогнозите на други институции и частния сектор

Прогнозите на експертите на ЕЦБ от март 2025 г. в общи линии попадат в диапазона на другите прогнози за растеж на БВП и ХИПЦ инфлацията. Експертните прогнози за растежа са в долния край на диапазона на прогнозите на други институции и проучванията на прогностици от частния сектор. Що се отнася до ХИПЦ инфлацията, прогнозата на експертите на ЕЦБ за 2025 г. е с 0,2 процентни пункта над останалите прогнози. Това вероятно се дължи на разлики в допусканията за енергийните цени. Прогнозите на експертите на ЕЦБ за ХИПЦ инфлацията през 2026 г. и 2027 г. и за ХИПЦ инфлацията без компонентите енергоносители и храни през целия прогнозен период са в тесния диапазон на другите прогнози.

Таблица

Съпоставка на актуални прогнози за растежа на реалния БВП, ХИПЦ инфлацията и ХИПЦ инфлацията без компонентите енергоносители и храни в еврозоната

| Дата на публикуване | Прираст на реалния БВП | ХИПЦ инфлация | ХИПЦ инфлация без компонентите енергоносители и храни | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | 2024 | 2025 | 2026 | 2027 | ||

Прогнози на експертите на ЕЦБ | Март 2025 г. | 0,8 | 0,9 | 1,2 | 1,3 | 2,4 | 2,3 | 1,9 | 2,0 | 2,8 | 2,2 | 2,0 | 1,9 |

Consensus Economics | Февруари 2025 г. | 0,8 | 0,9 | 1,2 | 1,4 | 2,4 | 2,1 | 1,9 | 2,0 | 2,8 | 2,2 | 1,9 | - |

Анкета на професионалните прогностици | Януари 2025 г. | 0,7 | 1,0 | 1,3 | - | 2,4 | 2,1 | 1,9 | - | 2,8 | 2,2 | 2,0 | 2,0 |

Международен валутен фонд | Януари 2025 г. | 0,8 | 1,0 | 1,4 | 1,3 | 2,3 | 2,1 | 2,0 | 2,0 | - | - | - | - |

ОИСР | Декември 2024 г. | 0,8 | 1,3 | 1,5 | - | 2,4 | 2,1 | 2,0 | - | 2,9 | 2,4 | 2,0 | - |

Европейска комисия | Ноември 2024 г. | 0,8 | 1,3 | 1,6 | - | 2,4 | 2,1 | 1,9 | - | 2,9 | 2,4 | 2,0 | - |

(годишно процентно изменение)

Източници: Прогнози на Consensus Economics, 13 февруари 2025 г. за периода 2024–2025 г. (данните за 2026 г. и 2027 г. са от проучването от януари 2025 г.), ЕЦБ – Анкета на професионалните прогностици, 31 януари 2025 г., Перспективи за световната икономика на МВФ, 17 януари 2025 г., Икономически прогнози на ОИСР, 4 декември 2024 г.; Икономически прогнози на Европейската комисия – есен 2024 г., 15 ноември 2024 г.

Забележки: Тези прогнози не са пряко съпоставими помежду си или с макроикономическите прогнози на експертите на ЕЦБ, тъй като са завършени по различно време. Освен това в тях се използват различни методи за формулиране на допусканията за фискални, финансови и външни променливи, включително за цените на петрола, природния газ и други суровини. Макроикономическите прогнози на експертите на ЕЦБ представят календарно изгладени годишни темпове на растеж на реалния БВП, докато Европейската комисия и Международният валутен фонд представят годишни темпове на растеж, които не са изгладени спрямо броя на работните дни на година. В други прогнози не се уточнява дали се посочват календарно изгладени или неизгладени данни.

© Европейска централна банка, 2025 г.

Пощенски адрес 60640 Frankfurt am Main, Germany

Телефон +49 69 1344 0

Уебсайт www.ecb.europa.eu

Всички права запазени. Разрешава се възпроизвеждането с образователна и нетърговска цел при изрично позоваване на източника.

За специфичната терминология можете да използвате речника на ЕЦБ (само на английски език).

HTML ISBN 978-92-899-7190-4, ISSN 2529-4547, doi: 10.2866/5441841, QB-01-25-095-BG-Q

Крайната дата за техническите допускания и прогнозите за световната икономика е 6 февруари 2025 г. Макроикономическите прогнози за еврозоната са финализирани на 19 февруари.

Освен ако не е посочено изрично, позоваванията в този раздел на обобщени стойности на икономически показатели в световен план не включват еврозоната.

Данни, публикувани след финализирането на прогнозите, сочат, че разликите между секторите са се запазили през февруари, като ИМП за промишленото производство е продължил тенденцията на спад въпреки моментно леко покачване през месеца. То е било неутрализирано от по-нататъшно отслабване на ИМП за услугите, като по този начин комплексният индекс за производството е останал непроменен през февруари на равнище от 50,2.

Фискалната позиция на еврозоната се определя като изменение на циклично изгладеното първично салдо, коригирано в приходната част с безвъзмездните средства по програмата NGEU. Макар че фискалната позиция е централизиран измерител на ориентацията на фискалната политика, дискреционните фискални мерки се измерват децентрализирано. Показателите отразяват промените в данъчните ставки, бюджетните права и други държавни разходи, които са приети или вероятно ще бъдат приети от националните парламенти на държавите от еврозоната.