Prezentare generală

Pandemia de coronavirus (COVID-19) a afectat dramatic activitatea economică în zona euro și pe plan mondial de la începutul anului 2020. După scăderea semnificativă înregistrată în trimestrul I, PIB real al zonei euro s-a redus cu 11,8% în trimestrul II, deși acest procent a fost inferior celui anticipat în proiecțiile experților Eurosistemului din luna iunie 2020. Declinul fără precedent al activității economice reflectă impactul nefavorabil al măsurilor stricte de izolare implementate în majoritatea țărilor din zona euro la jumătatea lunii martie. Acest impact a fost temperat ulterior de relaxarea graduală a acestor măsuri începând cu luna mai, precum și de schimbările de comportament ca răspuns la pandemie. Indicatorii cu frecvență ridicată în timp real au consemnat o redresare în luna mai. Această evoluție sugerează un reviriment puternic, dar încă incomplet, al PIB real, care este proiectat să se majoreze cu 8,4% în trimestrul III. Ulterior, proiecția de bază se întemeiază pe ipoteza-cheie referitoare la o reușită parțială în limitarea răspândirii virusului, cu o relativă recrudescență a infectărilor în trimestrele următoare, necesitând măsuri persistente de izolare, deși într-o măsură mai mică decât în cazul primului val, până când va deveni disponibilă o soluție medicală, respectiv până la jumătatea anului 2021. Se estimează că aceste măsuri de izolare, alături de gradul ridicat de incertitudine și deteriorarea condițiilor de pe piețele forței de muncă, vor afecta în continuare cererea și oferta. Cu toate acestea, sprijinul substanțial din partea politicilor monetare, fiscale și privind piața forței de muncă, care au fost consolidate de la proiecțiile experților Eurosistemului din luna iunie 2020, ar trebui să contribuie la menținerea veniturilor și la limitarea repercusiunilor economice care pot apărea în urma soluționării crizei sanitare. Se previzionează, de asemenea, că aceste politici vor reuși să prevină canalele semnificative de amplificare financiară. Conform acestor ipoteze, PIB real în zona euro este proiectat să se reducă cu 8,0% în 2020 și să se revigoreze cu 5,0% în 2021 și cu 3,2% în 2022. Până la sfârșitul orizontului de proiecție, nivelul PIB real ar fi cu circa 3½% inferior celui estimat în proiecțiile experților Eurosistemului din luna decembrie 2019, anterioare pandemiei de COVID-19.

Cu privire la inflație, pe termen scurt, prăbușirea prețurilor petrolului în perioada anterioară, aprecierea euro și o reducere temporară a cotei TVA în Germania implică înregistrarea în lunile următoare a unor rate situate în jurul valorii zero pentru inflația IAPC totală în zona euro. În 2021, efectele de bază ale componentei „produse energetice” și, într-o măsură mai mică, inversarea anticipată a reducerii cotei TVA în Germania determină ulterior o redresare mecanică. Inflația IAPC exclusiv produse energetice și alimente este estimată să se reducă până la finele acestui an. Se anticipează că efectele dezinflaționiste vor fi generalizate la nivelul sectoarelor serviciilor și bunurilor, întrucât cererea rămâne scăzută. Conform proiecțiilor, aceste efecte vor fi însă anulate parțial de manifestarea în continuare a unor presiuni în sensul creșterii asupra costurilor legate de limitări la nivelul ofertei. Pe termen mediu, se estimează o creștere a inflației, întrucât se previzionează că prețurile petrolului se vor majora, iar cererea ar trebui să se redreseze, deși în sens contrar vor acționa diminuarea presiunilor în sensul creșterii generate de efectele nefavorabile pe partea ofertei asociate cu pandemia și aprecierea euro. În ansamblu, se anticipează o intensificare a inflației IAPC de la 0,3% în 2020 la 1,0% și 1,3% în 2021 și, respectiv, 2022.[1]

Având în vedere incertitudinile cu privire la evoluția pandemiei, au fost pregătite două scenarii alternative. În scenariul moderat, șocul este considerat temporar, în condițiile implementării rapide a unei soluții medicale care permite relaxarea în continuare a măsurilor de izolare. În acest scenariu, PIB real ar consemna o scădere de 7,2% în anul curent, urmată de o revenire puternică în 2021. Până la finele orizontului de proiecție, PIB real ar depăși ușor nivelul anticipat în proiecțiile experților Eurosistemului din luna decembrie 2019, inflația ajungând la 1,8% în 2022. În schimb, un scenariu sever, cu o recrudescență puternică a pandemiei, implică revenirea la măsuri stricte de izolare. Acestea afectează grav activitatea economică, cauzând pierderi substanțiale și permanente la nivelul acesteia. În acest scenariu, PIB real scade cu 10% în 2020. Până la sfârșitul orizontului de proiecție, acesta se situează cu circa 9% sub nivelul previzionat în proiecțiile experților Eurosistemului din decembrie 2019, rata inflației fiind de numai 0,7% în 2022.

1 Ipoteze-cheie și măsuri de politică care stau la baza proiecțiilor

Proiecția de bază se întemeiază pe o serie de ipoteze fundamentale privind evoluția pandemiei. Se previzionează că recrudescența infectărilor înregistrată în unele regiuni europene în ultimele săptămâni se va extinde și se va intensifica în următoarele trimestre, ceea ce face necesară continuarea măsurilor de izolare și/sau a schimbărilor de comportament în rândul agenților economici. În baza experienței dobândite cu privire la gestionarea pandemiei, se anticipează că aceste răspunsuri vor deveni mai eficiente, implicând costuri economice mai scăzute decât în cazul primului val. În plus, se estimează găsirea unei soluții medicale satisfăcătoare (cum ar fi un vaccin) până la jumătatea anului 2021, cu o distribuire generalizată treptată până la sfârșitul anului 2021. Redresarea economică ar trebui să se concentreze inițial, în mare măsură, pe industria prelucrătoare și unele sectoare ale serviciilor, în timp ce alte servicii, de exemplu arte, divertisment, cazare și recreere, ar continua să fie afectate în mod deosebit. Ipoteze similare privind evoluția pandemiei stau la baza proiecțiilor internaționale (Caseta 2).

Măsurile importante de politică monetară, fiscală și privind piața forței de muncă vor contribui la sprijinirea veniturilor, la reducerea pierderilor de locuri de muncă și a falimentelor și vor reuși în mare parte să limiteze interacțiunile nefavorabile dintre economia reală și sectorul financiar. Pe lângă măsurile succesive de politică monetară adoptate de BCE din martie 2020, inclusiv recalibrarea programului de achiziționare în regim de urgență în caz de pandemie (pandemic emergency purchase programme – PEPP) în luna iunie, scenariul de bază include măsuri fiscale discreționare legate de criza COVID-19, reprezentând aproximativ 4,5% din PIB în 2020 (cu circa 1,0 puncte procentuale peste nivelul estimat în proiecțiile experților Eurosistemului din luna iunie 2020). Aceste măsuri includ scheme extinse de reducere a timpului de muncă și subvenții salariale care atenuează impactul declinului semnificativ al activității economice asupra ocupării forței de muncă și a veniturilor din muncă. Mai exact, firmele beneficiază de subvenții și transferuri de capital substanțiale. Deși unele măsuri fiscale au fost extinse și au fost adoptate pachete noi pentru 2021, care au fost incluse în scenariul de bază, multe dintre măsurile fiscale de urgență în vigoare în prezent sunt încă considerate temporare. În plus, garanțiile guvernamentale parțiale sau integrale, acordate în special pentru împrumuturi, care constituie un pachet financiar total de circa 20% din PIB, ar trebui să contribuie la diminuarea constrângerilor de lichiditate. Impactul fondului de redresare al Uniunii Europene Next Generation EU – NGEU, în valoare de 750 de miliarde EUR, este inclus în proiecția de bază, în măsura în care acesta a redus randamentele obligațiunilor suverane în unele țări, inclusiv prin efecte asupra încrederii. În ceea ce privește ipotezele fiscale, scenariul de bază reflectă impactul acestuia numai în măsura în care unele dintre măsurile naționale adoptate recent pot fi finanțate prin NGEU. Dincolo de aceasta, proiecțiile de bază nu includ măsuri viitoare care nu au fost încă adoptate și care pot fi finanțate din programul NGEU, având în vedere incertitudinile care grevează planurile de cheltuieli ale autorităților guvernamentale pe parcursul orizontului de proiecție. Este important de menționat că atât măsurile de politică monetară, cât și instrumentele publice de credit și de capital acționează ca mecanisme de sprijin, reducând cu precădere riscurile privind evenimente extreme asociate unor interacțiuni nefavorabile între economia reală și sectorul financiar. Cu toate acestea, profiturile mai mici ale firmelor ar putea conduce la creșterea numărului de insolvențe și la tensiuni în activitatea de creditare, ceea ce ar avea ca rezultat unele efecte nefavorabile de amplificare financiară, îndeosebi după expirarea garanțiilor guvernamentale acordate pentru împrumuturi. Prin urmare, proiecția de bază include unele efecte moderate generate de condițiile de finanțare mai restrictive.

2 Economia reală

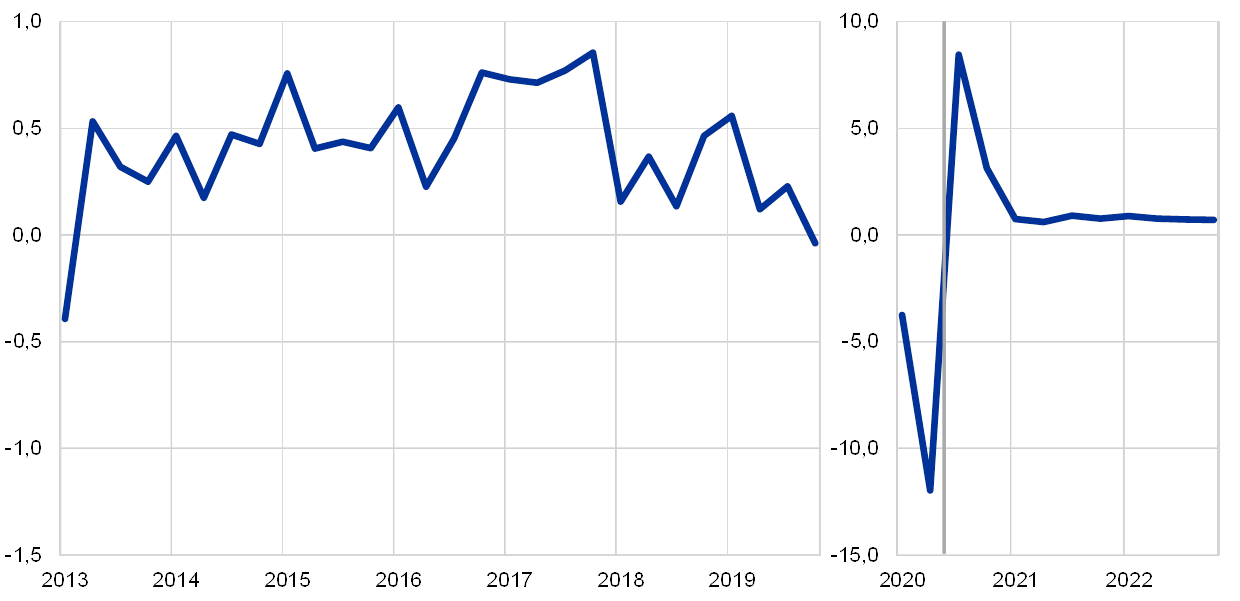

În trimestrul II 2020, PIB real a înregistrat o scădere fără precedent. Potrivit Eurostat, PIB real s-a redus cu 11,8% în trimestrul II 2020, prelungindu-se declinul înregistrat în trimestrul I, în scădere cu aproximativ 15% față de trimestrul IV 2019 (Graficul 1). Toate țările din zona euro, în special Franța, Italia și Spania dintre țările mai mari, au înregistrat ritmuri trimestriale de creștere pronunțat negative în al doilea trimestru. Datele disponibile sugerează că producătorii de autovehicule, bunurile de investiții și transporturile, precum și artele, divertismentul și activitățile de recreere au suferit cele mai mari pierderi în trimestrul II, deși într-o măsură diferită de la o țară la alta.

Graficul 1

PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul de zile lucrătoare)

Notă: Având în vedere volatilitatea fără precedent a PIB real în cursul anului 2020, graficul prezintă o scală diferită de la începutul anului 2020. Linia verticală indică începutul orizontului de proiecție. Articolul nu prezintă intervalele din jurul proiecțiilor. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

Indicatorii cu frecvență ridicată, precum și indicatorii anticipativi sugerează un reviriment puternic, dar incomplet, al activității economice în trimestrul III. Sondajele realizate de Comisia Europeană, precum și indicele aferent anchetei în rândul directorilor de achiziții (Purchasing Managers’ Index – PMI) au consemnat o redresare de la nivelurile minime înregistrate în luna aprilie 2020. Indicele compozit global aferent anchetei în rândul directorilor de achiziții a consemnat o revenire până la o valoare medie de 53,4 în iulie/august, față de nivelul minimum de 13,6 în aprilie și de nivelul mediu de 31,3 în trimestrul II, semnalând un reviriment al PIB real în trimestrul III. Indicatorii cu frecvență ridicată, cum ar fi consumul de energie electrică, indicatorii de mobilitate bazați pe GPS sau plățile cu cardul de credit au început să conveargă către nivelurile din perioada pre-criză, pe măsură ce țările din zona euro au ridicat măsurile de izolare. Aceasta indică, de asemenea, o creștere puternică a PIB real în al treilea trimestru. În ansamblu, se anticipează o creștere a activității economice cu 8,4% în trimestrul III, care implică o recuperare a aproximativ jumătate din pierderea înregistrată în semestrul I 2020.

În pofida ipotezei privind o relativă recrudescență a pandemiei și menținerea unor măsuri de izolare, redresarea activității este proiectată să continue în trimestrele următoare. Continuarea revigorării activității economice se bazează pe ipoteza că impactul măsurilor de izolare va scădea lent, incertitudinile se vor diminua gradual, cererea externă se va redresa, iar politicile vor fi favorabile. Cu toate acestea, PIB real se va redresa doar treptat către nivelurile din perioada pre-criză. Aceasta presupune că, până la sfârșitul orizontului de proiecție, nivelul PIB real ar fi cu circa 3½% inferior celui estimat în proiecțiile experților Eurosistemului din luna decembrie 2019, care sunt considerate a indica traiectoria economiei în absența pandemiei de COVID-19.

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Tabelul nu prezintă intervalele din jurul proiecțiilor. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

1) Intervalul include schimburile comerciale din interiorul zonei euro.

2) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor la nivelul IAPC.

3) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile temporare adoptate de autoritățile guvernamentale. Soldul structural nu reflectă impactul bugetar al măsurilor temporare legate de pandemia de COVID-19.

Referitor la componentele PIB, se așteaptă ca expansiunea consumului privat să se reducă cu un nivel maxim istoric de 8,0% în 2020. Consumul privat a înregistrat o scădere foarte puternică în semestrul I 2020, vânzările de autovehicule, precum și cheltuielile pentru vacanțe și mese la restaurante fiind afectate cel mai mult. Deși pierderile de venituri disponibile reale legate de măsurile de izolare au fost, în mare parte, amortizate de transferurile publice, scăderea consumului a fost amplificată de o combinație de economii forțate și economii în scop preventiv. Pe de o parte, economiile forțate au rezultat din faptul că gospodăriile ale căror venituri nu au fost afectate nu au putut să achiziționeze bunuri și servicii neesențiale. Pe de altă parte, economiile în scop preventiv au crescut ca urmare a scăderii abrupte a încrederii consumatorilor și a unei amplificări fără precedent a incertitudinilor cu privire la perspectivele economice și la cele privind ocuparea forței de muncă.

Privind în perspectivă, se estimează o revigorare robustă a consumului privat în semestrul II 2020, în condițiile în care transferurile fiscale substanțiale continuă să impulsioneze veniturile disponibile și pe măsură ce comportamentul de economisire începe să se normalizeze după măsurile de izolare. Consumul privat este proiectat să se redreseze în continuare în 2021 și să depășească nivelul înregistrat în perioada pre-criză abia în cursul anului 2022. Acest reviriment va fi sprijinit de scăderea treptată anticipată a incertitudinilor, în timp ce nivelul ridicat al șomajului și corecția transferurilor fiscale nete vor frâna redresarea cheltuielilor de consum.

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, cursurile de schimb și prețurile materiilor prime

Comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020, ipotezele tehnice actuale includ prețuri semnificativ mai ridicate ale petrolului, o apreciere a cursului de schimb efectiv al euro și o scădere a ratelor dobânzilor pe termen lung. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 18 august 2020. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures. Conform acestei metodologii, ratele dobânzilor pe termen scurt se vor situa, în medie, la –0,4% în anul 2020 și la –0,5% în 2021 și 2022. Anticipațiile pieței cu privire la randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro indică un nivel anual mediu de 0,1% pentru anii 2020 și 2021 și de 0,2% pentru 2022.[2] Comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020, anticipațiile pieței privind ratele dobânzilor pe termen scurt s-au redus ușor, iar randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro au fost revizuite în sens descendent cu circa 30 puncte de bază pentru perioada 2021-2022.

Referitor la prețurile materiilor prime, proiecțiile analizează traiectoria implicită de pe piețele futures, calculată cu ajutorul mediei aferente perioadei de două săptămâni anterioare datei-limită de 18 august 2020. Pe această bază, se anticipează că prețul țițeiului Brent se va reduce de la 64,0 USD/baril în anul 2019 la 42,8 USD/baril în 2020 și se va majora la 49,2 USD/baril până în 2022. Această traiectorie implică faptul că, față de proiecțiile experților Eurosistemului din luna iunie 2020, prețurile în dolari SUA ale petrolului sunt semnificativ mai ridicate pe parcursul întregului orizont de proiecție. Se estimează că prețurile în dolari SUA ale materiilor prime non-energetice vor cunoaște o revigorare pe parcursul orizontului de proiecție.

În ceea ce privește cursurile de schimb bilaterale, se preconizează că acestea vor rămâne nemodificate pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de două săptămâni anterioară datei-limită de 18 august 2020. Această ipoteză presupune un curs de schimb mediu de 1,18 USD/EUR în perioada 2021-2022, semnificativ superior celui estimat în proiecțiile experților Eurosistemului din luna iunie 2020. Ipoteza privind cursul de schimb efectiv al euro a fost revizuită în sens ascendent cu 3,1% de la proiecțiile experților Eurosistemului din luna iunie 2020.

Ipoteze tehnice

1) Cursul de schimb efectiv al euro utilizat în proiecțiile experților BCE din luna septembrie 2020 se referă la 42 de parteneri comerciali, comparativ cu 38 de parteneri comerciali în proiecțiile experților Eurosistemului din luna iunie 2020.

Se anticipează, de asemenea, o contracție pronunțată a investițiilor în obiective rezidențiale în anul 2020. Acest lucru este valabil în special pentru țările care s-au confruntat cu măsuri de izolare mai stricte. Se previzionează că efectele nefavorabile asupra cererii de locuințe ale diminuării veniturilor disponibile, ale unei încrederi mai scăzute a consumatorilor și ale unei rate mai ridicate a șomajului vor conduce la niveluri reduse persistente ale investițiilor în obiective rezidențiale. La sfârșitul orizontului de proiecție, se estimează că acestea se vor situa cu peste 2% sub nivelul din perioada pre-criză.

Se așteaptă o scădere puternică a investițiilor corporative în 2020 și o redresare progresivă a acestora la nivelurile din perioada pre-criză abia în 2022. Se estimează că investițiile corporative au înregistrat un declin puternic în semestrul I 2020 ca urmare a măsurilor de izolare și, de asemenea, în contextul prăbușirii cererii globale și interne, precum și al intensificării incertitudinilor. O redresare foarte limitată este așteptată începând cu a doua jumătate a anului 2020, viteza acesteia variind substanțial de la o țară la alta, reflectând cu precădere diferențele de amploare a scăderii inițiale. Date fiind incertitudinile sporite, este probabil ca firmele să amâne investițiile. Ca atare, se anticipează că investițiile corporative pentru zona euro vor atinge nivelul din perioada pre-criză abia către sfârșitul orizontului de proiecție.

Conform proiecțiilor, gradul de îndatorare brută a societăților nefinanciare va înregistra o creștere semnificativă în 2020, urmată de un declin moderat, dar se va menține peste nivelul din perioada pre-criză la finele orizontului de proiecție. Majorarea inițială a gradului de îndatorare brută a societăților nefinanciare este atribuită scăderii pronunțate a profiturilor corporative în semestrul I 2020 și, prin urmare, recurgerii sporite la finanțarea prin îndatorare pentru a compensa deficitele de lichiditate. Potrivit anticipațiilor, creșterea înregistrată a ponderii datoriei sectorului corporativ va limita dinamica investițiilor corporative în cadrul orizontului de proiecție, în condițiile în care firmele trebuie să își îmbunătățească bilanțurile. Cu toate acestea, plățile brute de dobânzi ale societăților nefinanciare au atins niveluri minime istorice în ultimii ani și se previzionează că acestea vor înregistra numai o creștere progresivă în următorii ani, reducând eventualele temeri legate de sustenabilitatea datoriei.

Caseta 2

Contextul internațional

În concordanță cu ridicarea progresivă a măsurilor de izolare începând cu jumătatea lunii mai, activitatea globală a început să se redreseze, evoluție confirmată de datele din sondaje. Măsurile de izolare legate de COVID-19 au determinat o scădere fără precedent și sincronizată a producției globale și a schimburilor comerciale în trimestrul II 2020. Această evoluție este, de asemenea, confirmată de datele noi din conturile naționale. În ceea ce privește schimburile comerciale internaționale, aceste date indică o contracție de două cifre, care este, totuși, mai puțin pronunțată decât s-a anticipat în proiecțiile experților Eurosistemului din luna iunie 2020. Având în vedere că restricțiile au fost relaxate și că producția a început să se normalizeze, se anticipează că activitatea economică globală și schimburile comerciale internaționale se vor redresa de la nivelurile scăzute din trimestrul II. În luna august, indicele compozit global aferent anchetei în rândul directorilor de achiziții (exceptând zona euro) a crescut pentru a patra lună consecutiv, la 52,6, față de 50,2 în iulie și față de nivelul minim de 28,7 în aprilie. Revirimentul este generalizat la nivelul industriei prelucrătoare și al sectoarelor serviciilor. În ceea ce privește schimburile comerciale, indicele PMI pentru zona euro cu privire la comenzile noi pentru piața externă (exceptând zona euro) a înregistrat o creștere în august pentru a patra lună consecutiv, indicând revigorarea în continuare a schimburilor comerciale internaționale în trimestrul III.

După contracția cu 3,7% înregistrată în 2020, se proiectează un reviriment al dinamicii PIB real mondial (exceptând zona euro), care se va intensifica la 6,2% în 2021 și 3,8% în 2022. Cu toate acestea, redresarea nivelului activității economice este incompletă. Se previzionează că unele forme de distanțare socială vor rămâne în vigoare și că o soluție medicală va fi găsită nu mai devreme de jumătatea anului 2021. Scenariul de bază global pornește de la ipoteza unei creșteri în continuare a numărului de infectări, care sunt, totuși, mai localizate decât în cazul primului val și sunt gestionate prin măsuri de izolare mai țintite. Acestea din urmă, grație învățămintelor din experiența anterioară, sunt mai puțin perturbatoare pentru activitatea economică decât anterior. Incertitudinile persistente cu privire la evoluția pandemiei și repercusiunile sale economice vor afecta încrederea consumatorilor. Comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020, ritmul de creștere a PIB real mondial (exceptând zona euro) a fost revizuit marginal în sens ascendent pentru 2020 și 2021, fiind în mare parte nerevizuit pentru anul 2022.

Conform proiecțiilor, schimburile comerciale internaționale (exceptând zona euro) se vor contracta cu 11,2% în 2020, urmând să se revigoreze cu 6,8% în 2021 și să se intensifice în continuare la 4% în 2022. Scăderea pronunțată a importurilor globale (exceptând zona euro) în 2020 reflectă atât prociclicitatea puternică a acestora, în special în perioadele de declin economic, cât și natura deosebită a crizei COVID-19. Perturbările la nivelul lanțurilor de producție globale și majorarea costurilor comerciale ca parte a măsurilor de izolare au afectat schimburile comerciale internaționale. Privind în perspectivă, deși se anticipează o redresare a acestora, în paralel cu activitatea economică, unele repercusiuni se vor materializa. Pe termen scurt, deciziile autorităților guvernamentale de a menține în vigoare restricțiile de călătorie privind anumite zone, cel puțin până la găsirea unei soluții medicale, pot afecta în continuare schimburile comerciale prin costuri comerciale mai ridicate. Totodată, întrucât pandemia de COVID-19 a evidențiat dependența mai multor țări de furnizorii externi, aceasta poate conduce la politici destinate diversificării furnizorilor globali, astfel încât să se evite dependența de un singur furnizor, sau relansării producției, cu impact negativ asupra lanțurilor globale de valoare adăugată complexe. Profilul privind nivelul importurilor globale din proiecțiile experților Eurosistemului din luna iunie 2020 este, în linii mari, confirmat, sugerând astfel o pierdere semnificativă la nivelul schimburilor comerciale pe parcursul orizontului de proiecție, comparativ cu scenariul de bază din perioada pre-criză. Totuși, în ceea ce privește dinamica acestora, se estimează că reducerea mai puțin accentuată a importurilor din semestrul I 2020 va fi urmată de o revenire mai puțin abruptă. Cererea externă adresată zonei euro este proiectată să se contracteze cu 12,5% în 2020 și să se intensifice cu 6,9% în 2021 și 3,7% în 2022 (față de 7,8% și 4,2% în 2021 și, respectiv, 2022 în proiecțiile experților Eurosistemului din luna iunie 2020).

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

Exporturile zonei euro au fost afectate mai puternic de pandemia de COVID-19 decât importurile, ca urmare a prăbușirii globale a sectoarelor la care zona euro este expusă cu precădere, ceea ce implică exporturi nete negative în 2020. Se estimează că exporturile au fost grav afectate în semestrul I 2020, ca o consecință directă a măsurilor de izolare destinate limitării pandemiei. Epidemia de COVID-19 a perturbat în special lanțurile de aprovizionare din sectoarele orientate către export, respectiv industria auto, utilaje și produse chimice, afectând principalele sectoare exportatoare ale zonei euro într-o măsură mai mare decât pe cele ale altor regiuni. Restricțiile privind călătoriile și turismul au condus la prăbușirea exporturilor de servicii de ospitalitate și transport, dar ridicarea multor restricții în zona euro și o relativă relaxare față de restul lumii au contribuit în perioada mai recentă la o redresare parțială a exporturilor în aceste sectoare. În ansamblu, se anticipează că exporturile zonei euro vor crește, în linii mari, în concordanță cu redresarea cererii externe adresate zonei euro, deși într-un ritm mai lent decât în proiecțiile experților Eurosistemului din luna iunie 2020, având în vedere pierderea înregistrată la nivelul competitivității prin preț ca urmare a recentei aprecieri a cursului de schimb al euro. Se previzionează că importurile vor scădea mai puțin decât exporturile în 2020, întrucât principalele țări exportatoare sunt deosebit de afectate de reducerea globală a cererii de automobile și bunuri de capital. Prin urmare, se estimează că exporturile nete vor fi negative în 2020. Începând cu trimestrul III 2020, pe fondul normalizării condițiilor globale, revigorarea exporturilor este relativ mai puternică decât cea a importurilor, ceea ce implică o contribuție pozitivă a exporturilor nete la creșterea PIB în trimestrele următoare. De la jumătatea anului 2021, atât exporturile, cât și importurile înregistrează o creștere în tandem, ceea ce implică o contribuție neutră a exporturilor nete la creștere până la finele orizontului de proiecție.

Deși creșterea șomajului a fost, în ultimele luni, inferioară celei anticipate în proiecțiile experților Eurosistemului din luna iunie 2020, se estimează o deteriorare substanțială a situației pe piața forței de muncă. Creșterea ratei șomajului în trimestrul II a fost semnificativ mai scăzută decât s-a anticipat, în timp ce scăderea ratei populației ocupate a fost doar ușor inferioară celei previzionate. Aceste evoluții recente implică o diminuare a forței de muncă mult mai accentuată decât cea estimată, ceea ce reflectă parțial faptul că unii lucrători care și-au pierdut locul de muncă au fost clasificați drept „inactivi”, având în vedere posibilitățile reduse de căutare a unui loc de muncă în timpul perioadei de izolare. De asemenea, este posibil ca reducerea oportunităților de angajare să fi avut un efect de descurajare, multe persoane părăsind câmpul muncii. Se estimează o inversare treptată a acestui efect în sensul scăderii asupra forței de muncă în trimestrele următoare. Pe măsură ce forța de muncă începe să se normalizeze și schemele de reducere a timpului de muncă expiră, se proiectează o creștere a ratei șomajului de la 7,3% în trimestrul I 2020 la 9,5% în 2021, urmată de o scădere la 8,8% în 2022, pe fondul redresării economiei. Această ipoteză pornește de la premisa că politicile de menținere a locurilor de muncă reușesc, în mare parte, să rețină angajații cu program de lucru redus în câmpul muncii, cu o tranziție limitată la șomaj pentru cei care părăsesc schemele de menținere a locurilor de muncă. Deși scăderea populației ocupate a fost atenuată de recurgerea pe scară largă la scheme de reducere a programului de muncă în multe țări, se estimează că numărul total de ore lucrate a înregistrat o contracție mult mai pronunțată în trimestrul II, reflectând faptul că multe persoane au fost ocupate, dar au lucrat un număr mult mai mic de ore. Ulterior, se previzionează că numărul total de ore lucrate va crește mai rapid decât numărul de persoane ocupate, deoarece mulți lucrători revin la un tipar de lucru mai normal.

Conform proiecțiilor, productivitatea muncii pe persoană ocupată se va reduce în 2020, după care se va redresa pe parcursul perioadei de proiecție. Scăderea abruptă a producției și utilizarea intensivă a schemelor de reducere a timpului de muncă în țările din zona euro implică o diminuare accentuată a productivității muncii pe persoană ocupată în semestrul I 2020. Aceasta din urmă este proiectată să consemneze o inversare pronunțată în semestrul II 2020. În schimb, profilul de creștere a productivității muncii pe oră lucrată este mult mai redus în perioada pandemiei, deoarece se așteaptă ca numărul total de ore lucrate să urmeze îndeaproape evoluția PIB. Începând cu a doua jumătate a anului 2021, se previzionează că productivitatea muncii va urma o traiectorie de creștere, în linii mari, stabilă.

Comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020, proiecția pentru creșterea PIB real a fost revizuită în sens ascendent pentru 2020 și rămâne, în mare parte, nemodificată pentru restul orizontului de proiecție. Dinamica PIB real a fost revizuită în sens ascendent pentru 2020, în principal pe seama unor rezultate peste așteptări în trimestrul II. Ulterior, o serie de factori nefavorabili au un impact în sensul diminuării creșterii. Printre aceștia se numără un nivel mai scăzut al cererii externe adresate zonei euro începând cu trimestrul III 2020, reducerea competitivității exporturilor zonei euro ca urmare a recentei aprecieri a euro și creșterea prețurilor petrolului. Impactul în sensul scăderii al acestor factori este, în linii mari, compensat de efectele pozitive ale măsurilor de politică monetară anunțate de BCE în luna iunie 2020, de stimulul fiscal suplimentar și de efectele de încredere legate de fondul de redresare al Uniunii Europene Next Generation EU – NGEU.

Caseta 3

Scenarii alternative pentru perspectivele economice ale zonei euro

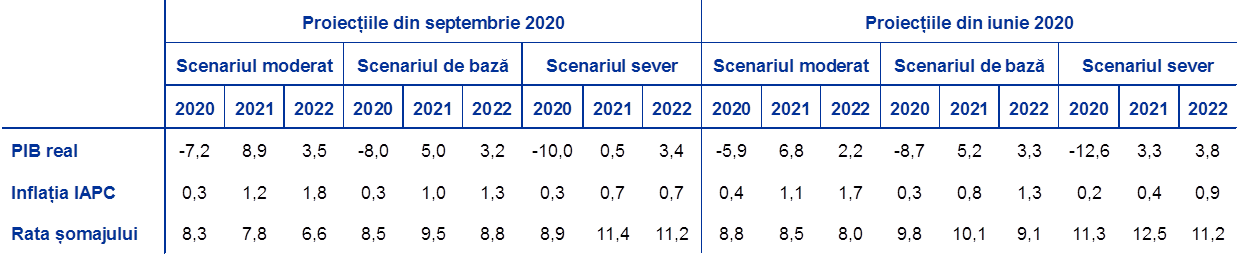

Incertitudinile ridicate asociate impactului pandemiei de COVID-19 asupra perspectivelor economice ale zonei euro justifică o analiză bazată pe scenarii alternative. Această casetă conturează două scenarii, care reprezintă alternative la scenariul de bază inclus în proiecțiile experților BCE din luna septembrie 2020, pentru a ilustra o serie de efecte plauzibile ale pandemiei de COVID-19 asupra economiei zonei euro.

Scenariile variază în funcție de diferite ipoteze referitoare la pandemie și la modul în care va reacționa economia. Aceste ipoteze se referă la evoluția pandemiei, la severitatea și durata măsurilor de izolare, precum și la punerea în aplicare și eficacitatea unei soluții medicale. Ipotezele referitoare la economie vizează răspunsurile comportamentale ale agenților economici care se adaptează la perturbările economice, precum și efectele pe termen mai lung asupra activității economice, odată ce toate măsurile de izolare au fost ridicate. Perspectivele generale ale evoluției acestor factori determină, de asemenea, proiecțiile specifice scenariilor privind cererea externă adresată zonei euro, precum și ratele dobânzilor active. Alte ipoteze condiționate, cum ar fi cele privind prețul petrolului, cursul de schimb și politica fiscală, sunt identice cu cele din scenariul de bază.

Scenariul moderat presupune că, după recenta creștere a numărului de infectări, răspândirea virusului este limitată cu succes, în timp ce scenariul sever pleacă de la ipoteza unei recrudescențe puternice a pandemiei. Perspectivele ambelor scenarii rămân, în linii mari, similare celor din proiecțiile experților Eurosistemului din luna iunie 2020. Scenariul moderat presupune o stabilizare a numărului de infectări după creșterea consemnată recent și răspunsuri foarte eficiente în plan economic din partea autorităților și a agenților economici. Scenariul sever prevede o recrudescență puternică a pandemiei, care determină autoritățile guvernamentale să restabilească măsuri stricte de izolare. Eforturile susținute de prevenire a răspândirii virusului în scenariul sever ar continua să afecteze semnificativ activitatea în toate sectoarele economiei până când va fi disponibilă o soluție medicală. Aceasta din urmă se așteaptă să fie găsită până la jumătatea anului 2021, dar punerea sa în aplicare nu ar fi eficace în limitarea răspândirii virusului în scenariul sever. Comparativ cu perspectivele din scenariul de bază, scenariul sever prezintă o trenare mai amplă și mai prelungită a activității economice la nivelul sectoarelor. Aceasta este, într-o anumită măsură, amplificată de creșterea numărului de insolvențe care conduc la tensiuni în activitatea de creditare cu impact nefavorabil asupra costurilor împrumuturilor și a accesului la finanțare pentru populație și firme.

Tabelul A

Scenarii macroeconomice alternative pentru zona euro

Notă: Rata șomajului este măsurată ca procent din forța de muncă.

Aceste scenarii pentru zona euro au la bază aceleași perspective generale pentru economia globală și, implicit, pentru cererea externă adresată zonei euro. Cererea externă adresată zonei euro ar scădea în 2020 cu aproximativ 8,6% și 15,5% în scenariul moderat și, respectiv, în cel sever. Într-o perspectivă mai îndelungată, este probabil ca pierderile înregistrate de cererea externă adresată zonei euro să persiste până la sfârșitul anului 2022 în scenariul sever, comparativ cu nivelul din proiecția de bază.

PIB real al zonei euro crește cu valori între 4,8% în scenariul sever și 9,4% în scenariul moderat în trimestrul III, dar dinamica acestuia se moderează în trimestrul IV în ambele scenarii (Graficul A). Scenariile indică o revigorare puternică a activității economice în trimestrul III, deși se estimează în continuare că PIB real se va situa cu mult sub nivelul din perioada pre-criză în trimestrul III 2020 atât în scenariul moderat, cât și în cel sever. Dinamica PIB real se moderează la 5,0% și, respectiv, 1,3% în trimestrul IV în scenariul moderat și în cel sever. Revigorarea mai modestă din scenariul sever se datorează presupusei necesități de a aplica măsuri de izolare mai stricte, având în vedere eficacitatea foarte redusă în limitarea răspândirii virusului și recrudescența puternică a acestuia.

Graficul A

Scenarii alternative privind PIB real și inflația IAPC în zona euro

(indice: T4 2019 = 100 (scala din stânga); rată anuală (scala din dreapta))

Notă: Linia verticală indică începutul orizontului de proiecție.

Se proiectează o revigorare mai puternică a PIB real în scenariul moderat, în medie, în perioada 2021-2022, decât în cel sever (Tabelul A). În scenariul moderat, în condițiile în care măsurile de izolare permit o normalizare treptată a activității economice, se previzionează un reviriment puternic al PIB real în 2021. La acesta contribuie implementarea prognozată a unei soluții medicale eficace până la jumătatea anului 2021, care asigură un ritm relativ robust al redresării și în 2022. PIB real s-ar redresa până la un nivel mult superior celui din scenariul de bază în cursul anului 2021 și ar ajunge să depășească cu circa 4,5% proiecția de bază până la sfârșitul anului 2022. În schimb, în scenariul sever, recrudescența numărului de infectări, reușita limitată a măsurilor de izolare și consecințele economice negative prezumate a fi persistente ar continua să afecteze activitatea economică pe tot orizontul de proiecție. Se estimează că profilul activității economice se va menține practic nemodificat în 2021, în timp ce PIB real ar scădea cu 5,8% sub nivelul din scenariul de bază până la sfârșitul anului 2022.

Piețele forței de muncă din zona euro s-ar redresa potrivit scenariului moderat, întrucât politicile ar reuși, în mare măsură, să prevină efectele de histerezis, care sunt doar parțial reduse în scenariul sever. În scenariul moderat, se previzionează că ocuparea forței de muncă va începe să se redreseze încă din trimestrul III 2020. În schimb, în scenariul sever, aceasta va înregistra o scădere până în trimestrul II 2021, urmată de o redresare. Similar dinamicii PIB, ocuparea forței de muncă este estimată a depăși în mod clar nivelul din proiecția de bază până la sfârșitul anului 2022 în scenariul moderat și a se menține sub acest nivel în scenariul sever. În concordanță cu profilul ocupării forței de muncă, în 2022 rata șomajului ar depăși cu 2,4 puncte procentuale nivelul din proiecția de bază în scenariul sever și ar fi cu 2,2 puncte procentuale inferioară acestui nivel în scenariul moderat.

În ceea ce privește inflația IAPC, există puține diferențe între cele două scenarii pe termen scurt. În 2020, inflația totală scade la 0,3% în ambele scenarii. Atât timp cât durata declinului economic este incertă, tendința de a schimba imediat procesul de stabilire a prețurilor poate fi redusă.

Dincolo de orizontul pe termen scurt, inflația variază într-o măsură mai mare de la un scenariu la celălalt, ca urmare a diferențelor la nivelul echilibrului între cerere și ofertă. Se anticipează că efectele asupra inflației, atât cele în sensul scăderii pe partea cererii, cât și cele în sensul creșterii pe partea ofertei, vor fi mai semnificative în scenariul sever decât în cel moderat, dar excedentul de ofertă se așteaptă să fie superior în scenariul sever, comparativ cu cel moderat, comprimând inflația. Inflația IAPC este estimată să se situeze la 1,2% și 1,8% în 2021 și, respectiv, 2022 în scenariul moderat și la 0,7% în ambii ani în scenariul sever.

3 Prețuri și costuri

Conform proiecțiilor, rata inflației IAPC se va majora de la 0,3% în 2020 la 1,0% în 2021 și 1,3% în 2022 (Graficul 2). Rata scăzută a inflației totale în anul 2020 reflectă îndeosebi un declin pronunțat al prețurilor produselor energetice, componentă a inflației IAPC, având în vedere scăderea prețurilor petrolului de la declanșarea pandemiei de COVID-19, aprecierea euro, precum și reducerea cotei TVA în Germania pe o perioadă de șase luni începând cu luna iulie 2020. În pofida redresării parțiale a prețurilor petrolului în ultimele luni, se anticipează o contribuție negativă semnificativă a componentei „produse energetice” a inflației IAPC la inflația totală în 2020. Pentru restul orizontului de proiecție, creșterile estimate ale prețurilor petrolului și unele efecte în sensul creșterii generate de majorări ale taxelor de mediu implică o intensificare a componentei „produse energetice” a inflației IAPC. După creșterea pronunțată temporară a componentei „alimente” a inflației IAPC în luna aprilie 2020, determinată de declanșarea pandemiei de COVID-19, prețurile pe bază lunară ale alimentelor au început să se modereze încă din luna mai, pe fondul relaxării măsurilor de izolare și a constrângerilor la nivelul ofertei. Se estimează că dinamica anuală a prețurilor alimentelor se va reduce pe parcursul acestui an, urmând să se majoreze progresiv până la finele orizontului de proiecție.

Se anticipează o moderare a inflației IAPC exclusiv produse energetice și alimente până la 0,8%, în medie, în 2020 și o intensificare a acesteia începând cu semestrul II 2021. În lunile următoare, se așteaptă că efectele dezinflaționiste să fie generalizate la nivelul prețurilor serviciilor și bunurilor, întrucât cererea va rămâne scăzută sau va fi frânată de măsurile de limitare a răspândirii virusului. Se estimează că presiunile în sensul scăderii exercitate de cererea scăzută și de reducerea cotei TVA în Germania vor fi numai parțial compensate de presiunile în sensul creșterii costurilor și prețurilor generate de persistența perturbărilor și a deficitelor la nivelul ofertei cauzate, de exemplu, de perturbările lanțurilor globale de valoare adăugată, de măsurile de distanțare socială și de reducerea ofertei. Pe termen mediu, inflația IAPC exclusiv produse energetice și alimente se așteaptă să cunoască o intensificare graduală, în condițiile în care se estimează că presiunile în sensul creșterii asupra prețurilor exercitate de majorarea cererii în contextul avansului redresării economice se vor consolida, în pofida impactului în sensul scăderii al aprecierii euro. Cu privire la factorii pe partea ofertei, deși presiunile în sensul creșterii generate de efectele nefavorabile pe partea ofertei în contextul pandemiei se diminuează, ieșirea unor firme de pe piață ar putea majora marjele de profit pe unele piețe, dincolo de ameliorările ciclice ale acestora. Efectele indirecte ale redresării estimate a prețurilor petrolului vor sprijini, de asemenea, accelerarea inflației de bază. Nu în ultimul rând, efectele de bază în sensul creșterii datorate inversării reducerii cotei TVA în Germania implică un impact în sensul creșterii asupra ratelor anuale ale inflației de bază în trimestrele III și IV 2021.

Graficul 2

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului de proiecție. Graficul nu prezintă intervalele din jurul proiecțiilor. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

Se estimează că dinamica remunerării pe salariat va deveni negativă pe termen scurt, dar se va redresa în concordanță cu activitatea economică în anul 2021 și va consemna valori pozitive de circa 2% în 2022. Remunerarea pe salariat a înregistrat o scădere pronunțată în trimestrul II 2020, reflectând reducerea masivă și abruptă a numărului de ore lucrate pe salariat în perioada măsurilor de izolare și compensarea numai parțială a pierderilor din venituri prin schemele de reducere a timpului de muncă în majoritatea țărilor. Cu toate acestea, evoluția remunerării pe salariat exagerează pierderea veniturilor din muncă, deoarece în mai multe țări asistența din fonduri publice este evidențiată la transferuri, și nu la remunerarea pe salariat. După măsurile de izolare, se așteaptă ca remunerarea pe salariat să se redinamizeze, deși nu la nivelul înregistrat înainte de izolare, și să crească treptat în continuare până la finele orizontului de proiecție.

Conform proiecțiilor, dinamica costurilor unitare cu forța de muncă va face obiectul unor fluctuații puternice pe parcursul orizontului de proiecție, reflectând variațiile abrupte ale dinamicii productivității muncii. Pierderea la nivelul productivității muncii în trimestrul II 2020, ca urmare a unui declin al PIB superior scăderii ocupării forței de muncă, determină creșterea semnificativă a costurilor unitare cu forța de muncă. Revigorarea ulterioară a productivității muncii implică o reducere puternică a costurilor unitare cu forța de muncă. Dincolo de volatilitatea asociată crizei, se anticipează ulterior fluctuații, în linii mari, minore ale acestor costuri.

Marjele de profit sunt proiectate să amortizeze, în linii mari, fluctuațiile accentuate ale costurilor unitare cu forța de muncă pe parcursul orizontului de proiecție. Prin urmare, se anticipează că acestea vor consemna un reviriment semnificativ după declinul din trimestrul II 2020. După o relativă moderare în semestrul II 2021, se estimează că profiturile unitare vor depăși nivelul din perioada pre-criză către finele orizontului de proiecție, într-un context practic fără presiuni în sensul creșterii din partea costurilor unitare cu forța de muncă.

Potrivit anticipațiilor, prețurile importurilor vor scădea accentuat în anul 2020, dar vor cunoaște o relativă revigorare în 2021 și 2022. Acest profil este puternic influențat de variațiile prețurilor petrolului, a căror scădere anterioară și pantă a curbei descrise de cotațiile futures ale petrolului implică un ritm de creștere pronunțat negativ în 2020 și ritmuri anuale pozitive începând cu trimestrul II 2021 și în anul 2022. De asemenea, dinamica pozitivă a prețurilor importurilor începând cu 2021 reflectă unele presiuni în sensul creșterii asupra prețurilor exercitate atât de prețurile materiilor prime exclusiv petrolul, cât și de intensificarea dinamicii prețurilor la nivel global în termeni mai generali. În schimb, aprecierea recentă a euro exercită o presiune în sensul scăderii asupra deflatorului importurilor pe parcursul întregului orizont de proiecție.

Comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020, proiecția privind inflația IAPC se menține nemodificată pentru anul 2020, a fost revizuită în sens ascendent pentru 2021 și rămâne la același nivel pentru 2022. Componenta „produse energetice” a inflației IAPC este revizuită în sens ascendent pentru 2020 și 2021, având în vedere redresarea recentă a prețurilor petrolului, inclusiv a celor exprimate în euro, și în sens descendent pentru 2022, dată fiind o curbă mai plată a cotațiilor futures ale petrolului, comparativ cu cea din proiecțiile anterioare ale experților Eurosistemului. În schimb, componenta „alimente” a inflației IAPC este revizuită în sens descendent pentru 2020, reflectând o moderare mai rapidă decât se estimase anterior a prețurilor alimentelor în semestrul II, ulterior creșterii semnificative legate de criza COVID-19, și este revizuită marginal în sens descendent pentru 2021 și 2022. Inflația IAPC exclusiv produse energetice și alimente este, în linii mari, nerevizuită pentru 2020, în condițiile în care impactul unei reduceri temporare a cotei TVA în Germania în a doua jumătate a anului este, în linii mari, compensat de rezultatele recente mai favorabile. Totuși, aceasta este revizuită în sens ascendent ulterior, dat fiind că impactul în sensul scăderii al aprecierii cursului de schimb efectiv al euro este anulat complet de impactul combinat în sensul creșterii al inversării reducerii cotei TVA în Germania în 2021, al efectelor indirecte ale unor prețuri mai ridicate ale petrolului, precum și al intensificării activității economice și al proiecțiilor privind o scădere a șomajului. La rândul lor, acestea din urmă reflectă parțial impactul măsurilor de politică monetară ale BCE anunțate în luna iunie 2020 și stimulul fiscal suplimentar.

4 Perspectivele fiscale

Sprijinul fiscal pentru atenuarea impactului macroeconomic al crizei COVID-19 rămâne substanțial în 2020, stimulul suplimentar fiind luat în considerare în scenariul de bază, comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020. Orientarea politicii fiscale[3] este evaluată ca fiind deosebit de expansionistă în 2020. Aceasta este susținută cu precădere de măsurile fiscale extraordinare adoptate de toate țările din zona euro ca răspuns la pandemie. Pentru zona euro în ansamblu, aceste măsuri se ridică la aproximativ 4½% din PIB, cea mai mare parte a acestora constând în cheltuieli suplimentare sub formă de transferuri și subvenții pentru firme și gospodării, inclusiv în cadrul schemelor de reducere a timpului de muncă. Comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020, măsurile suplimentare legate de COVID-19, reprezentând circa 1% din PIB, au fost incluse în scenariul de bază pentru 2020, cu precădere pe seama transferurilor și subvențiilor.

În prezent, se proiectează o corecție, în mare măsură, a sprijinului fiscal în 2021, inferioară însă celei estimate în proiecțiile experților Eurosistemului din luna iunie 2020, în condițiile în care unele măsuri au fost extinse și alte pachete noi au fost adoptate pentru 2021. Având în vedere măsurile aprobate de autoritățile guvernamentale sau adoptate pe cale legislativă la data-limită pentru ipotezele fiscale, majoritatea măsurilor legate de pandemie sunt temporare și expiră la sfârșitul anului 2020. În consecință, orientarea politicii fiscale pentru 2021 indică o înăsprire substanțială. Cu toate acestea, scenariul de bază include un stimul mai important pentru 2021, comparativ cu proiecțiile experților din luna iunie 2020, care este parțial temporar.

Conform proiecțiilor, deficitul bugetar al zonei euro și ponderea datoriei în PIB se vor majora substanțial în anul 2020 și vor consemna o ușoară reducere în 2021 și 2022. Creșterea deficitului bugetar în 2020 este generată de măsurile fiscale de urgență și de componenta ciclică negativă, care indică deteriorarea condițiilor macroeconomice. Ameliorarea din 2021 reflectă cu precădere corecția parțială a măsurilor fiscale de urgență, precum și componenta ciclică mai puțin nefavorabilă. În anul 2020, creșterea semnificativă a ponderii datoriei în PIB la peste 100% este rezultatul diferențialului între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB, care amplifică datoria (efect de tip „bulgăre de zăpadă”), și al deficitului primar amplu. În perioada 2021-2022, contribuția din partea deficitelor primare persistente la creșterea datoriei este anulată de predominanța unui efect favorabil de tip „bulgăre de zăpadă”, ceea ce conduce la o relativă scădere a ponderii datoriei în PIB în zona euro. Comparativ cu proiecțiile experților Eurosistemului din luna iunie 2020, proiecțiile fiscale pentru zona euro indică o traiectorie mai ascendentă a deficitului bugetar în perioada 2020-2021, în principal pe seama relaxării soldului ajustat ciclic. Aceasta este parțial compensată de ameliorarea componentei ciclice și de o relativă reducere a plăților de dobânzi, reflectând ipotezele financiare mai favorabile. Ponderea datoriei în PIB este revizuită în sens descendent, în principal pe seama unui diferențial mai favorabil între rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB.

Caseta 4

Analiză a senzitivității

Proiecțiile se bazează în mare măsură pe ipotezele tehnice referitoare la evoluția anumitor variabile principale. Dat fiind că unele dintre aceste variabile pot avea un impact semnificativ asupra proiecțiilor pentru zona euro, analiza senzitivității proiecțiilor la traiectoriile alternative ale acestor ipoteze de bază poate contribui la evaluarea riscurilor asociate proiecțiilor.

Această analiză a senzitivității vizează evaluarea implicațiilor traiectoriilor alternative ale prețurilor petrolului. Ipotezele tehnice privind evoluțiile prețurilor petrolului care stau la baza proiecției de bază, construite pornind de la cotațiile futures ale petrolului, anticipează un profil ascendent al cotațiilor petrolului, prețul țițeiului Brent ajungând la circa 50 USD/baril până în 2022. Sunt analizate două traiectorii alternative ale prețurilor petrolului. Prima se bazează pe cea de-a 25-a percentilă a distribuției, care are la bază densitățile implicite calculate folosind opțiuni pentru prețul petrolului la 18 august 2020, care este data-limită pentru includerea ipotezelor tehnice. Această traiectorie implică o reducere treptată a prețului petrolului la 37,1 USD/baril în anul 2022, cu 24,5% sub nivelul proiecției de bază pentru anul respectiv. Pe baza mediei rezultatelor unei serii de modele macroeconomice elaborate de experți, această traiectorie ar avea un efect redus în sensul creșterii asupra dinamicii PIB real (aproximativ 0,1 puncte procentuale în 2021 și 2022), în timp ce rata inflației IAPC ar scădea cu 0,1 puncte procentuale în 2020, cu 0,5 puncte procentuale în 2021 și cu 0,4 puncte procentuale în 2022. Cea de-a doua traiectorie are la bază cea de-a 75-a percentilă a aceleiași distribuții și implică o creștere a prețului petrolului la 58 USD/baril în anul 2022, cu 17,9% peste nivelul proiecției de bază pentru anul respectiv. Această traiectorie ar implica un avans al inflației IAPC cu 0,1 puncte procentuale în 2020, cu 0,5 puncte procentuale în 2021 și cu 0,2 puncte procentuale în 2022, în timp ce dinamica PIB real ar înregistra o relativă încetinire (în scădere cu 0,1 puncte procentuale în 2021 și 2022).

Caseta 5

Prognoze ale altor instituții

O serie de prognoze pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt strict comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții BCE, întrucât sunt finalizate la momente diferite. Acestea se bazează, de asemenea, pe diferite ipoteze privind răspândirea probabilă a COVID-19. În plus, proiecțiile utilizează metode diverse și în parte neprecizate pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare (a se vedea tabelul).

Proiecțiile experților BCE cu privire la creșterea PIB real și inflația IAPC se încadrează, în linii mari, în intervalele de variație din prognozele recente puse la dispoziție de alte instituții și de specialiști în prognoză din sectorul privat. Comparativ cu proiecțiile elaborate de majoritatea celorlalți specialiști în prognoză, proiecția actuală privind creșterea PIB real este superioară acestora în 2020 și inferioară în 2021. Proiecția privind inflația IAPC este foarte apropiată de cele ale altor specialiști în prognoză în cadrul orizontului de proiecție, cu excepția scenariilor OCDE pentru 2021.

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: MJEconomics for the Euro Zone Barometer, 17 august 2020, datele pentru anul 2022 sunt preluate din sondajul realizat în luna iulie 2020; Consensus Economics Forecasts, 14 august 2020, datele pentru anul 2022 sunt preluate din sondajul realizat în luna iulie 2020; Previziunile economice intermediare ale Comisiei Europene, vara anului 2020; Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters), T3 2020, realizat între 30 iunie și 6 iulie 2020; OECD Economic Outlook, nr. 107 – iunie 2020. Scenariul cu două valuri de pandemie (double-hit) se referă la declanșarea unui al doilea val, mai puțin intens, al pandemiei în T4 2020, în timp ce în scenariul cu un singur val de pandemie (single-hit) măsurile de izolare depășesc cu succes epidemia actuală. Tabelul include ambele scenarii, întrucât OCDE acordă o importanță egală amândurora, fără a defini un scenariu de bază unic; IMF World Economic Outlook, 24 iunie 2020.

1) Proiecțiile macroeconomice ale experților BCE prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare. Tabelul nu prezintă intervalele din jurul proiecțiilor experților BCE. Aceasta reflectă faptul că, în circumstanțele actuale, calculul standard al intervalelor (pe baza erorilor istorice de proiecție) nu ar oferi o indicație fiabilă a incertitudinilor fără precedent care grevează proiecțiile actuale. În schimb, pentru a ilustra mai bine gradul actual de incertitudine, în Caseta 3 sunt prezentate scenarii alternative bazate pe ipoteze diferite privind evoluția viitoare a pandemiei de COVID-19 și măsurile de izolare asociate.

© Banca Centrală Europeană 2020

Adresa poștală 60640 Frankfurt am Main, Germany

Telefon +49 69 1344 0

Website www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE (disponibil numai în limba engleză).

HTML ISSN 2529-458X, QB-CE-20-002-RO-Q

- Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 18 august 2020 (Caseta 1). Proiecțiile macroeconomice pentru zona euro au fost finalizate la 27 august 2020. Exercițiul actual de proiecție macroeconomică se referă la perioada 2020-2022. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „An assessment of Eurosystem staff macroeconomic projections” din Buletinul lunar al BCE – mai 2013. La adresa http://www.ecb.europa.eu/pub/projections/html/index.en.html pot fi consultate, într-o versiune accesibilă, datele care stau la baza tabelelor și graficelor.

- Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante în cadrul orizontului de proiecție.

- Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar.

- 10 September 2020