Prehľad

Pandémia koronavírusu (COVID-19) od začiatku roka 2020 zásadným spôsobom ovplyvňuje hospodársku aktivitu v eurozóne i vo svete. Po výraznom poklese v prvom štvrťroku sa reálny HDP eurozóny v druhom štvrťroku prepadol o 11,8 %, aj keď v porovnaní s projekciami odborníkov Eurosystému z júna 2020 bol jeho prepad menší. Tento bezprecedentný kolaps hospodárskej aktivity je odrazom negatívnych následkov prísnych opatrení na obmedzenie pohybu zavedených vo väčšine krajín eurozóny približne v polovici marca. Následky týchto opatrení boli následne zmiernené ich postupným uvoľňovaním od mája, ako aj zmenami správania v reakcii na pandémiu. Vysokofrekvenčné ukazovatele vývoja v reálnom čase sa od mája začali zlepšovať. To indikuje výrazné, aj keď neúplné zotavenie reálneho HDP, ktorý by mal v treťom štvrťroku podľa projekcií stúpnuť o 8,4 %. Neskôr základný scenár projekcií vychádza predovšetkým z čiastočnej úspešnosti opatrení proti šíreniu vírusu, ktoré sa majú v nasledujúcich štvrťrokoch pri určitom obnovení nárastu počtu infikovaných naďalej uplatňovať – aj keď v menšom rozsahu ako v počiatočnej vlne – kým nebude dostupné medicínske riešenie, s ktorým sa počíta do polovice roka 2021. Očakáva sa, že tieto opatrenia spolu so zvýšenou neistotou a zhoršenými podmienkami na trhu práce budú naďalej brzdiť ponuku i dopyt. Výrazná podpora zo strany menovej politiky, rozpočtovej politiky a politiky trhu práce, ktorá sa od júnových projekcií odborníkov Eurosystému ešte zintenzívnila, by však mala stabilizovať príjmovú hladinu a obmedziť možné hospodárske následky po uplynutí pandémie. Predpokladá sa, že tieto politiky budú úspešné aj pri odvrátení rozsiahlych dôsledkov prostredníctvom finančnej amplifikácie. Na základe týchto predpokladov má podľa projekcií dôjsť k poklesu reálneho HDP eurozóny o 8,0 % v roku 2020 a k jeho následnému oživeniu o 5,0 % v roku 2021 a o 3,2 % v roku 2022. Reálny HDP by sa tak do konca sledovaného obdobia pohyboval o 3,5 % pod úrovňou projektovanou odborníkmi Eurosystému v decembri 2019, t. j. pred vypuknutím epidémie COVID-19.

Pokiaľ ide o infláciu, v krátkodobom horizonte z predchádzajúceho pádu cien ropy, zhodnotenia eura a dočasného zníženia sadzby DPH v Nemecku vyplýva, že celková inflácia HICP v eurozóne by sa mala v najbližších mesiacoch pohybovať okolo nuly. V roku 2021 bázické efekty v rámci energetickej zložky a v menšej miere i očakávaný návrat sadzby DPH v Nemecku na pôvodnú úroveň následne spôsobujú mechanické oživenie. Inflácia HICP bez cien energií a potravín by mala podľa projekcií do konca tohto roka klesať. Vzhľadom na naďalej nízky dopyt sa v sektoroch služieb a tovarov očakávajú plošné dezinflačné účinky. Ďalšie tlaky na zvyšovanie nákladov v dôsledku ponukových obmedzení však tieto účinky majú čiastočne vykompenzovať. V strednodobom horizonte sa očakáva zvýšenie inflácie: ceny ropy majú začať rásť a dopyt sa má zotaviť, i napriek slabnutiu rastových tlakov ponukových účinkov pandémie a zhodnocovaniu eura. Celkovo sa očakáva zvýšenie inflácie HICP z 0,3 % v roku 2020 na 1,0 % v roku 2021 a 1,3 % v roku 2022.[1]

Vzhľadom na neistotu týkajúcu sa ďalšieho priebehu pandémie boli vypracované dva alternatívne scenáre vývoja. Mierny scenár považuje šok za dočasný a predpokladá, že urýchlená aplikácia medicínskeho riešenia umožní ďalšie uvoľňovanie opatrení proti šíreniu nákazy. Tento scenár predpokladá pokles reálneho HDP o 7,2 % v tomto roku a jeho výrazné oživenie v roku 2021. Do konca sledovaného obdobia by reálny HDP mierne prekročil úroveň očakávanú v projekciách odborníkov Eurosystému z decembra 2019, pričom inflácia by v roku 2022 dosiahla 1,8 %. Naproti tomu závažný scenár s výrazným obnovením pandémie počíta s návratom k prísnym opatreniam proti šíreniu nákazy. Tieto opatrenia výrazne tlmia hospodársku aktivitu a spôsobujú jej značné a trvalé straty. V tomto scenári by reálny HDP v roku 2020 klesol o 10 %. Do konca sledovaného obdobia by sa reálny HDP pohyboval okolo 9 % pod úrovňou projekcií odborníkov Eurosystému z decembra 2019, pričom inflácia by v roku 2022 dosahovala len 0,7 %.

1 Hlavné predpoklady a politické opatrenia zohľadnené v projekciách

Základný scenár vychádza z viacerých základných predpokladov týkajúcich sa vývoja pandémie. Predpokladá sa, že opätovný nárast počtu infikovaných pozorovaný v posledných týždňoch v niektorých oblastiach Európy sa v najbližších štvrťrokoch rozšíri a zintenzívni, čo si vyžiada pokračovanie obmedzení a prípadnej zmeny správania hospodárskych subjektov. Na základe doterajších skúseností s pandémiou sa predpokladá, že tieto reakcie budú účinnejšie, čo znamená nižšie ekonomické náklady než v počiatočnej vlne. Okrem toho sa predpokladá, že do polovice roku 2021 sa nájde uspokojivé medicínske riešenie (napr. očkovacia látka), ktoré bude do konca roka 2021 postupne nasadené plošne. Hospodárske oživenie sa má spočiatku sústrediť prevažne na výrobu a niektoré sektory služieb, zatiaľ čo ostatné služby, najmä umenie, zábava, ubytovanie a rekreácia, by mali zostať naďalej tlmené. Podobné predpoklady o vývoji pandémie sú základom medzinárodných projekcií (box 2).

Rozsiahle opatrenia menovej a rozpočtovej politiky a politiky trhu práce pomôžu podporiť príjmy a znížiť straty pracovných miest a počet konkurzov a zároveň do značnej miery obmedzia negatívne spätné väzby medzi reálnou ekonomikou a finančným sektorom. Okrem série opatrení menovej politiky, ktoré ECB od marca prijala, vrátane júnovej rekalibrácie núdzového pandemického programu nákupu aktív (PEPP), základný scenár zahŕňa diskrečné rozpočtové opatrenia týkajúce sa krízy COVID-19, ktoré v roku 2020 predstavujú približne 4,5 % HDP (približne o 1,0 percentuálneho bodu viac, ako sa predpokladalo v projekciách odborníkov Eurosystému z júna 2020). Ich súčasťou sú rozsiahle režimy skrátenej pracovnej doby a mzdové dotácie, ktoré zmierňujú vplyv prepadu hospodárskej aktivity na zamestnanosť a príjmy z pracovnej činnosti. Podniky predovšetkým dostávajú značné dotácie a kapitálové transfery. Napriek rozšíreniu niektorých rozpočtových opatrení a prijatiu nových súborov opatrení na rok 2021, ktoré boli zahrnuté do základného scenára, sa mnohé z momentálne platných núdzových rozpočtových opatrení stále považujú za dočasné. Okrem toho by k zmierneniu likviditných obmedzení mali prispieť čiastočné alebo úplné štátne záruky, najmä úverové, v celkovom rozsahu približne 20 % HDP. Vplyv fondu obnovy Next Generation EU (NGEU) v rozsahu 750 mld. EUR je do základného scenára zahrnutý len v miere, do akej v niektorých krajinách znížil výnosy štátnych dlhopisov, a prostredníctvom jeho účinkov na dôveru. Pokiaľ ide o rozpočtové predpoklady, základný scenár jeho vplyv odráža len v miere, do akej sa z neho môžu financovať niektoré nedávno prijaté vnútroštátne opatrenia. Vzhľadom na neistotu týkajúcu sa plánovaných výdavkov verejnej správy počas sledovaného obdobia základné prognózy s výnimkou uvedeného nezahŕňajú ešte neprijaté budúce opatrenia, ktoré môžu byť z programu NGEU financované. Opatrenia menovej politiky i štátne úverové a kapitálové nástroje fungujú predovšetkým ako zabezpečovacie mechanizmy, ktoré významne znižujú krajné riziká negatívnych spätných väzieb medzi reálnou ekonomikou a finančným sektorom. Nižšie podnikové zisky by však mohli viesť k rastu platobnej neschopnosti a úverovým ťažkostiam, čo by malo za následok niektoré nepriaznivé finančné amplifikačné účinky, najmä po vypršaní štátnych úverových záruk. Základný scenár preto do istej miery obsahuje mierne účinky prísnejších podmienok financovania.

2 Reálna ekonomika

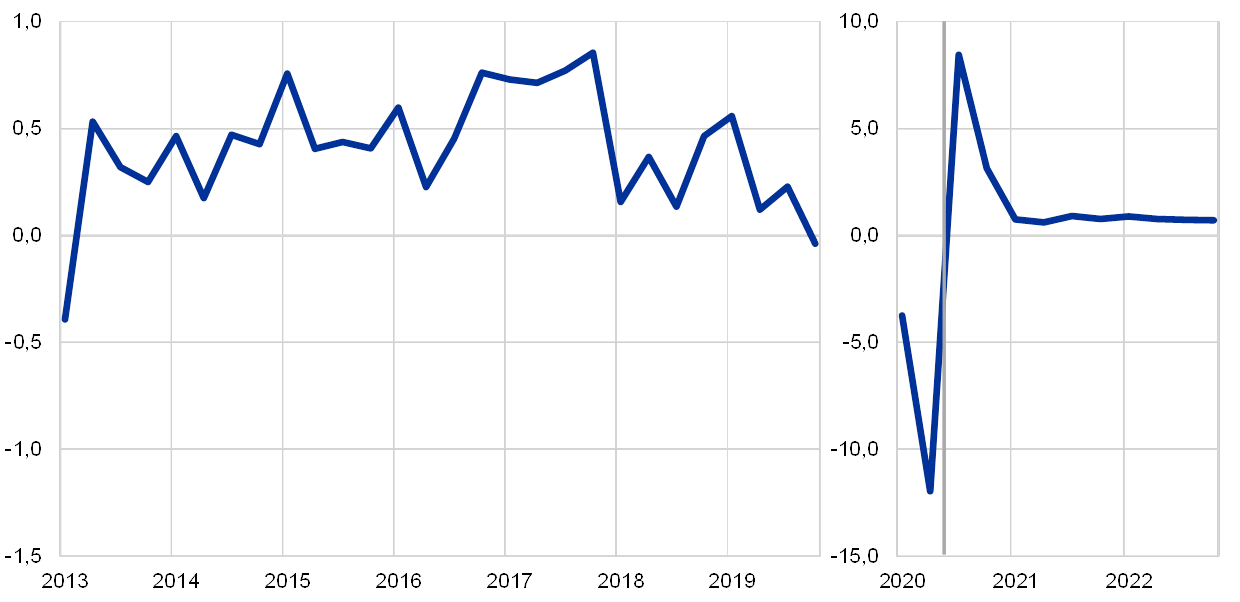

Reálny HDP v druhom štvrťroku 2020 zaznamenal bezprecedentný pokles. Podľa Eurostatu reálny HDP v druhom štvrťroku klesol o 11,8 %, čím pokračoval v páde z prvého štvrťroka a v porovnaní s posledným štvrťrokom 2019 bol nižší o približne 15 % (graf 1). Všetky krajiny eurozóny v druhom štvrťroku zaznamenali vysoko záporné štvrťročné miery rastu, spomedzi väčších krajín najmä Francúzsko, Taliansko a Španielsko. Z dostupných údajov vyplýva, že najväčšie straty v druhom štvrťroku utrpeli výrobcovia motorových vozidiel a investičného tovaru, doprava, ako aj umelecké, zábavné a rekreačné činnosti, aj keď rozsah strát sa v jednotlivých krajinách líšil.

Graf 1

Reálny HDP eurozóny

(medzištvrťročné percentuálne zmeny, údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámka: Vzhľadom na bezprecedentnú volatilitu reálneho HDP v priebehu roka 2020 má graf od začiatku roka 2020 odlišnú mierku. Zvislá čiara označuje začiatok horizontu projekcií. Intervaly okolo projekcií zobrazené nie sú, vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo vyjadriť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

Z vysokofrekvenčných, ako aj výhľadových ukazovateľov vyplýva, že v treťom štvrťroku došlo k výraznému, aj keď neúplnému zotaveniu aktivity. Prieskumy Európskej komisie ako aj indexy nákupných manažérov (Purchasing Managers‘ Indices – PMI) po minimách zaznamenaných v apríli 2020 začali opäť rásť. Kompozitný produkčný index PMI v júli a auguste stúpol z aprílového minima 13,6 (a priemerných 31,3 v druhom štvrťroku) na priemerných 53,4, čo signalizuje oživenie reálneho HDP v treťom štvrťroku. Vysokofrekvenčné ukazovatele, napr. spotreba elektrickej energie, ukazovatele mobility na základe GPS či platby kreditnými kartami, sa vďaka rušeniu obmedzení pohybu v krajinách eurozóny začali približovať k predkrízovej úrovni. To tiež poukazuje na výrazné zvýšenie reálneho HDP v treťom štvrťroku. Celkovo sa v treťom štvrťroku očakáva zvýšenie aktivity o 8,4 %, čo znamená dobehnutie približne polovice strát z prvého polroka.

Napriek predpokladu čiastočného návratu pandémie a pokračovaniu niektorých opatrení proti šíreniu nákazy má podľa projekcií obnova pokračovať aj v nasledujúcich štvrťrokoch. Ďalšie oživenie vychádza z predpokladu slabnúcich následkov opatrení proti šíreniu nákazy, postupného znižovania nedôvery, oživenia zahraničného dopytu a podporného nastavenia politík. Reálny HDP sa však i napriek tomu bude k predkrízovej úrovni vracať len postupne. Z toho vyplýva, že do konca sledovaného obdobia sa má reálny HDP pohybovať približne 3,5 % pod úrovňou projekcií odborníkov Eurosystému z decembra 2019, ktoré prognózovali hospodársky vývoj ešte bez pandémie COVID-19..

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena)

Poznámka: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Tabuľka nezobrazuje projekčné intervaly, vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo vyjadriť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu daní do HICP.

3) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a dočasných vládnych opatrení. Štrukturálne saldo nezohľadňuje rozpočtový vplyv dočasných opatrení súvisiacich s pandémiou COVID-19.

Pokiaľ ide o zložky HDP, očakáva sa, že súkromná spotreba v roku 2020 klesne o rekordných 8,0 %. V prvej polovici roku 2020 súkromná spotreba zaznamenala prudký pokles, pričom najtvrdšie zasiahnutý bol predaj motorových vozidiel, cestovný ruch a reštauračné stravovanie. Hoci straty reálneho disponibilného príjmu v spojitosti s obmedzeniami pohybu boli do značnej miery tlmené verejnými transfermi, pokles spotreby bol znásobený kombináciou nútených a preventívnych úspor. Na jednej strane nútené úspory vyplývali zo skutočnosti, že domácnosti, ktorých príjem sa nezmenil, nemohli nakupovať nepodstatné tovary a služby. Na druhej strane sa zvýšili preventívne úspory v dôsledku prudkého poklesu dôvery spotrebiteľov a bezprecedentného nárastu neistoty v súvislosti s perspektívou hospodárskeho vývoja a zamestnanosti.

Pokiaľ ide o ďalší vývoj, súkromná spotreba sa má v druhej polovici roka 2020 výrazne zvýšiť, keďže významné rozpočtové transfery naďalej podporujú disponibilné príjmy a správanie v oblasti sporenia sa vďaka uvoľňovaniu obmedzení pohybu začína normalizovať. Podľa projekcií má oživenie súkromnej spotreby v roku 2021 pokračovať, pričom svoju predkrízovú úroveň má prekročiť až v priebehu roka 2022. K jej oživeniu prispeje očakávané postupné rozptyľovanie neistoty, zatiaľ čo zvýšená nezamestnanosť a postupné ukončovanie čistých rozpočtových transferov majú oživenie spotrebných výdavkov spomaľovať.

Box 1

Technické predpoklady týkajúce sa úrokových mier, výmenných kurzov a cien komodít

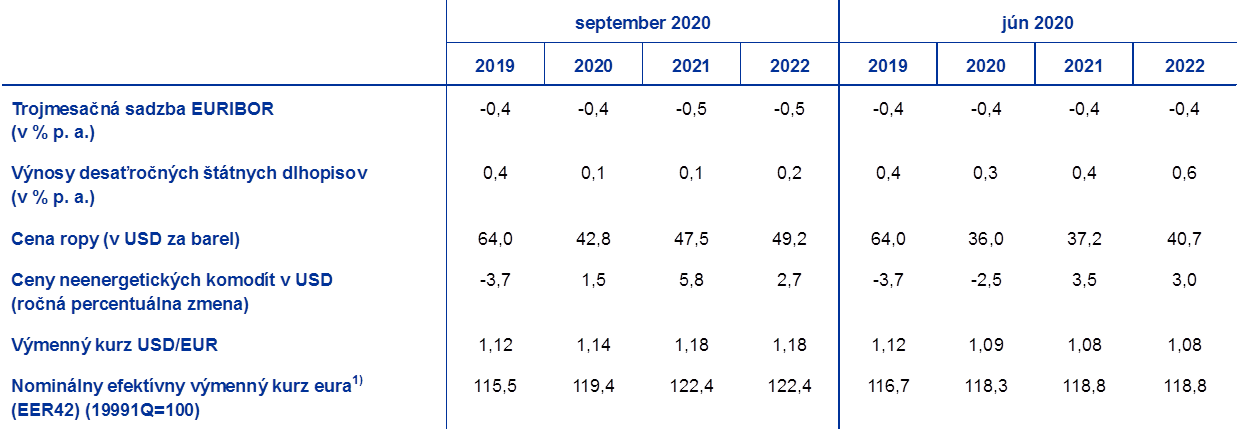

V porovnaní s projekciami odborníkov Eurosystému z júna 2020 došlo v rámci technických predpokladov k výraznému zvýšeniu cien ropy, zhodnoteniu efektívneho výmenného kurzu eura a zníženiu dlhodobých úrokových mier. Technické predpoklady týkajúce sa úrokových sadzieb a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 18. augusta 2020. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť -0,4 % v roku 2020 a -0,5 % v roku 2021 a 2022. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali dosiahnuť v priemere 0,1 % ročne v roku 2020 a 2021 a 0,2 % v roku 2022.[2] V porovnaní s projekciami odborníkov Eurosystému z júna 2020 sa trhové očakávania týkajúce sa krátkodobých úrokových mier znížili len mierne, zatiaľ čo nominálne výnosy desaťročných štátnych dlhopisov v eurozóne boli na roky 2020 až 2022 upravené nadol o približne 30 bázických bodov.

Pokiaľ ide o ceny komodít, projekcie zohľadňujú vývoj na trhoch s futures na základe priemeru za dvojtýždňové obdobie končiace sa dňom uzávierky 18. augusta 2020. Na základe tohto vývoja sa predpokladá, že cena ropy Brent klesne zo 64,0 USD za barel v roku 2019 na 42,8 USD za barel v roku 2020, a že do roka 2022 stúpne na 49,2 USD za barel. Z tohto vývoja vyplýva, že v porovnaní s projekciami odborníkov Eurosystému z júna 2020 sú ceny ropy v USD počas celého sledovaného obdobia výrazne vyššie. Ceny neenergetických komodít v amerických dolároch majú počas sledovaného obdobia zaznamenať oživenie.

Vzájomné výmenné kurzy zostanú počas sledovaného obdobia podľa predpokladov nezmenené na priemernej úrovni za dvojtýždňové obdobie končiace sa dňom uzávierky 18. augusta 2020. Z toho vyplýva priemerný výmenný kurz v rokoch 2021 až 2022 na úrovni 1,18 USD za euro, čo je podstatne viac ako v projekciách odborníkov Eurosystému z júna 2020. Predpoklad efektívneho výmenného kurzu eura bol od júnových projekcií odborníkov Eurosystému zrevidovaný nahor o 3,1 %.

Technické predpoklady

1) Efektívny výmenný kurz eura použitý v projekciách odborníkov ECB zo septembra 2020 sa na rozdiel od 38 obchodných partnerov v projekciách odborníkov Eurosystému z júna 2020 vzťahuje na 42 obchodných partnerov.

Očakáva sa, že investície do bývania sa v roku 2020 prudko znížia. Platí to najmä pre krajiny s prísnejšími obmedzeniami pohybu. Negatívne účinky nižšieho disponibilného príjmu, slabšej spotrebiteľskej dôvery a vyššej nezamestnanosti na dopyt po rezidenčných nehnuteľnostiach by mali viesť k dlhodobo tlmeným investíciám do bývania. Na konci sledovaného obdobia sa majú nachádzať o viac ako 2 % pod svojou predkrízovou úrovňou.

Obchodné investície sa majú podľa projekcií v roku 2020 prepadnúť a na predkrízovú úroveň sa majú postupne vrátiť až v roku 2022. V dôsledku zavedených obmedzení pohybu, kolapsu svetového a domáceho dopytu a nárastu neistoty sa podnikové investície v prvej polovici roka 2020 podľa odhadov prepadli. V druhej polovici roka 2020 by sa mali začať len veľmi pomaly spamätávať, pričom rýchlosť oživenia v jednotlivých krajinách sa bude v závislosti od hĺbky východiskového kolapsu podstatne líšiť. V prostredí zvýšenej neistoty budú podniky investície pravdepodobne odkladať. Podnikové investície v eurozóne sa tak majú na svoju predkrízovú úroveň vrátiť až ku koncu sledovaného obdobia.

Hrubá zadlženosť nefinančných spoločností sa podľa projekcií v roku 2020 výrazne zvýši a neskôr mierne klesne, na konci sledovaného obdobia sa však stále má nachádzať nad predkrízovou úrovňou. Počiatočný nárast hrubej zadlženosti nefinančných spoločností je možné pripísať značnému poklesu podnikových ziskov v prvej polovici roka 2020 a následne zvýšenému využívaniu dlhového financovania na vyrovnanie nedostatku likvidity. Očakáva sa, že pozorovaný nárast zadlženosti podnikov bude v priebehu sledovaného obdobia vzhľadom na potrebu sanácie podnikových súvah obmedzovať rast podnikových investícií. Hrubé úrokové platby nefinančných spoločností však za posledné roky klesli na rekordne nízku úroveň a počas nasledujúcich rokov by sa mali zvyšovať len postupne, čo znižuje potenciálne obavy o udržateľnosť dlhu.

Box 2

Medzinárodné prostredie

S postupným rušením opatrení proti šíreniu nákazy od polovice mája sa svetová hospodárska aktivita začala oživovať, čo potvrdzujú aj údaje z prieskumov. Opatrenia proti šíreniu nákazy COVID-19 spôsobili bezprecedentný a synchronizovaný pád svetovej produkcie a obchodu v druhom štvrťroku 2020, o ktorom svedčia aj aktuálne údaje z národných účtov. Pokiaľ ide o svetový obchod, tieto údaje poukazujú na dvojciferný pokles, ktorý je však v porovnaní s projekciami odborníkov Eurosystému z júna 2020 menej výrazný. Vzhľadom na uvoľňovanie obmedzení a postupnú normalizáciu výroby sa očakáva, že svetová hospodárska aktivita a obchod budú po minimách z druhého štvrťroka opäť rásť. Kompozitný index svetovej produkcie PMI (bez eurozóny) v auguste už štvrtý mesiac po sebe vzrástol – z júlových 50,2 na 52,6 – po aprílovom minime 28,7. Oživenie prebieha plošne v rôznych odvetviach výroby a služieb. Na strane obchodu sa v auguste štvrtý mesiac po sebe zvýšil objem nových vývozných objednávok v rámci globálneho výrobného indexu PMI (bez eurozóny), čo poukazuje na pokračujúce oživovanie svetového obchodu v treťom štvrťroku.

Podľa projekcií má svetový reálny HDP (bez eurozóny) po poklese o 3,7 % v roku 2020 znova začať rásť, a to tempom 6,2 % v roku 2021 a 3,8 % v roku 2022. Hladina hospodárskej aktivity sa však nezotaví úplne. Predpokladá sa, že určité formy sociálneho odstupu zostanú v platnosti a medicínske riešenie sa očakáva až v polovici roka 2021. Základný scenár vývoja vo svete predpokladá určité pokračovanie rastu počtu infikovaných, ktorý však má byť viac lokálneho rázu ako v prvej vlne a má sa riešiť cielenejšími obmedzeniami. Tieto obmedzenia majú byť vďaka predchádzajúcim skúsenostiam pre hospodársku aktivitu menej rušivé. Pretrvávajúca neistota v súvislosti s vývojom pandémie a jej hospodárskymi následkami sa budú negatívne prejavovať na nálade spotrebiteľov. V porovnaní s projekciami odborníkov Eurosystému z júna 2020 bol rast svetového reálneho HDP (bez eurozóny) na roky 2020 a 2021 upravený mierne nahor a na rok 2022 zostáva prevažne nezmenený.

Podľa projekcií má v roku 2020 dôjsť k poklesu svetového obchodu (bez eurozóny) o 11,2 % a k jeho následnému oživeniu o 6,8 % v roku 2021 a ďalšiemu rastu o 4 % v roku 2022. Prudký pokles svetového dovozu (bez eurozóny) v roku 2020 odráža jeho silnú procyklickosť, najmä počas hospodárskych recesií, ako aj osobitý charakter krízy COVID-19. Narušené fungovanie svetových výrobných reťazcov a zvýšené náklady obchodovania v dôsledku opatrení proti šíreniu nákazy si vybrali svoju daň na svetovom obchode. V ďalšom období sa očakáva, že hoci bude svetový obchod spolu s hospodárskou aktivitou opäť rásť, kríza na ňom zanechá určité stopy. V najbližšom období je možné, že rozhodnutia vlád zachovať vybrané cestovné obmedzenia, aspoň do nájdenia medicínskeho riešenia, budú obchodnú výmenu zaťažovať vyššími nákladmi obchodovania. Okrem toho, keďže pandémia COVID-19 odhalila závislosť viacerých krajín od externých dodávateľov, môže mať za následok politiku zameranú na diverzifikáciu svetových dodávateľov s cieľom zabrániť závislosti na jedinom dodávateľovi či repatriáciu výrobných kapacít zo zahraničia, s negatívnym vplyvom na komplexné svetové hodnotové reťazce. Profil úrovne svetového dovozu z projekcií odborníkov Eurosystému z júna 2020 sa vo všeobecnosti potvrdil, čo v porovnaní s predkrízovým základným scenárom poukazuje na značnú stratu obchodu v sledovanom období. Z hľadiska rastu sa však predpokladá, že po menej prudkom poklese dovozu v prvom polroku 2020 bude nasledovať menej prudké oživenie. Zahraničný dopyt po produkcii eurozóny by mal v roku 2020 klesnúť o 12,5 %, v roku 2021 vzrásť o 6,9 % a v roku 2022 vzrásť o 3,7 % (v porovnaní so 7,8 % v roku 2021 a 4,2 % v roku 2022 v projekciách odborníkov Eurosystému z júna 2020).

Medzinárodné prostredie

(ročná percentuálna zmena)

1) Vážený priemer dovozov.

2) Vážený priemer dovozov obchodných partnerov eurozóny.

Pandémia COVID-19 zasiahla vývoz z eurozóny viac ako dovoz v dôsledku celosvetového kolapsu v sektoroch, ktorým je eurozóna obzvlášť vystavená, z čoho vyplýva záporný čistý vývoz v roku 2020. Odhaduje sa, že vývoz bol v prvej polovici roku 2020 vážne zasiahnutý obmedzeniami pohybu, ktoré boli zavedené na potlačenie pandémie. Epidémia COVID-19 narušila najmä dodávateľské reťazce v exportne orientovanom automobilovom, strojárskom a chemickom priemysle, takže negatívny vplyv na vývozné sektory eurozóny bol v porovnaní s vývoznými sektormi iných regiónov výraznejší. Obmedzenia cestovného ruchu spôsobili kolaps vývozu pohostinských a dopravných služieb. Rušenie mnohých obmedzení vo vnútri eurozóny a ich určité uvoľňovanie voči zvyšku sveta však v poslednej dobe prispievajú k čiastočnému oživeniu vývozu v týchto sektoroch. Celkovo sa očakáva, že vývoz z eurozóny bude rásť zhruba v súlade s oživením zahraničného dopytu po produkcii eurozóny, aj keď v dôsledku straty cenovej konkurencieschopnosti spôsobenej nedávnym zvýšením výmenného kurzu eura má byť v porovnaní s v projekciami odborníkov Eurosystému z júna 2020 pomalší. V roku 2020 má dovoz klesnúť menej ako vývoz, keďže pokles svetového dopytu po automobiloch a investičnom tovare zasiahol najmä hlavných vývozcov. V dôsledku toho sa očakáva, že čistý vývoz bude v roku 2020 záporný. Od tretieho štvrťroka 2020 je vzhľadom na normalizáciu podmienok vo svete oživenie vývozu o niečo silnejšie ako v prípade dovozu, z čoho vyplýva kladný príspevok čistého vývozu k rastu HDP v nasledujúcich štvrťrokoch. Od polovice roku 2021 rastie vývoz aj dovoz súbežne, takže počas zvyšku sledovaného obdobia má byť príspevok čistého vývozu k rastu neutrálny.

Hoci nárast nezamestnanosti v posledných mesiacoch nedosiahol úroveň očakávanú v projekciách odborníkov Eurosystému z júna 2020, situácia na trhu práce sa má výrazne zhoršiť. Nárast miery nezamestnanosti v druhom štvrťroku za očakávaniami výrazne zaostal, zatiaľ čo pokles celkovej zamestnanosti bol v porovnaní s nimi len o niečo menší. Súčasný vývoj tak má za následok oveľa výraznejší pokles pracovnej sily, než sa očakávalo, čiastočne pretože časť pracovnej sily, ktorá prišla o prácu, bola vzhľadom na obmedzené možnosti hľadania práce počas obmedzení pohybu zaradená medzi „neaktívnu“. Príčinou odchodu mnohých pracovníkov z pracovného trhu môže byť aj demotivácia v dôsledku obmedzených pracovných príležitostí.. Predpokladá sa, že tento redukčný účinok na pracovnú silu v nasledujúcich štvrťrokoch postupne zaznamená obrat. S postupnou normalizáciou pracovnej sily a vypršaním platnosti režimov skrátenej pracovnej doby sa miera nezamestnanosti podľa projekcií zvýši zo 7,3 % v prvom štvrťroku 2020 na 9,5 % v roku 2021, než v roku 2022 vďaka oživeniu ekonomiky klesne na 8,8 %. Predpokladom je, že opatrenia na záchranu pracovných miest budú v prípade pracovníkov so skrátenou pracovnou dobou prevažne úspešné, s obmedzeným odchodom dotknutých pracovníkov do nezamestnanosti. Zatiaľ čo v mnohých krajinách bol pokles zamestnanosti vyjadrený počtom osôb zmiernený rozsiahlym využívaním režimov skrátenej pracovnej doby, očakáva sa, že celkový počet odpracovaných hodín sa v druhom štvrťroku znížil oveľa prudšie, keďže mnohí ľudia boli síce zamestnaní, ale pracovali oveľa menej hodín. Neskôr sa očakáva, že celkový počet odpracovaných hodín bude v porovnaní s počtom zamestnaných rásť rýchlejšie, keďže mnohí pracovníci sa vrátia k bežnej pracovnej dobe.

Podľa projekcií produktivita práce na zamestnanú osobu v roku 2020 klesne a v ďalšom priebehu sledovaného obdobia sa zotaví. Prudký pokles produkcie a intenzívne využívanie režimov skrátenej pracovnej doby v krajinách eurozóny znamená prudký pokles produktivity práce na osobu v prvom polroku 2020. V druhom polroku sa v produktivite práce na osobu očakáva prudký obrat. Profil rastu produktivity práce na odpracovanú hodinu je počas pandémie naopak oveľa nevýraznejší, keďže sa očakáva, že celkový počet odpracovaných hodín bude úzko nadväzovať na vývoj HDP. Od druhého polroka 2021 má produktivita práce vykazovať zhruba stabilné tempo rastu.

V porovnaní s projekciami odborníkov Eurosystému z júna 2020 bola projekcia rastu reálneho HDP v roku 2020 revidovaná smerom nahor a počas zvyšku sledovaného obdobia zostáva prevažne nezmenená. Rast reálneho HDP bol na rok 2020 upravený nahor, najmä vzhľadom na lepší než očakávaný výsledok za druhý štvrťrok. Neskôr je hospodársky rast pod tlakom viacerých nepriaznivých faktorov vrátane nižšieho zahraničného dopytu po produkcii eurozóny od tretieho štvrťroka 2020, nižšej konkurencieschopnosti vývozu z eurozóny vzhľadom na nedávne zhodnocovanie eura, ako aj vyšších cien ropy. Tlmiaci účinok týchto faktorov je celkovo vyvážený pozitívnymi účinkami spojenými s opatreniami menovej politiky, ktoré ECB oznámila v júni 2020, dodatočnými rozpočtovými stimulmi a účinkami na dôveru spojenými s fondom obnovy NGEU.

Box 3

Alternatívne scenáre výhľadu hospodárskeho vývoja eurozóny

Vysoká neistota spojená s vplyvom pandémie COVID-19 na hospodársky výhľad eurozóny si vyžaduje analýzu založenú na alternatívnych scenároch vývoja. Tento box uvádza dva scenáre, ktoré sú alternatívami k základnému scenáru vývoja projekcií odborníkov ECB zo septembra 2020, na ilustráciu rozsahu možných vplyvov pandémie COVID-19 na hospodárstvo eurozóny.

Scenáre sa líšia v závislosti od rôznych predpokladov o pandémii a reakcii hospodárstva. Tieto predpoklady sa týkajú vývoja pandémie, závažnosti a trvania opatrení proti šíreniu nákazy, ako aj implementácie a účinnosti medicínskeho riešenia. Predpoklady týkajúce sa hospodárstva zahŕňajú reakciu hospodárskych subjektov pri vyrovnávaní sa s hospodárskymi následkami, ako aj dlhodobejšie účinky na hospodársku aktivitu po zrušení všetkých opatrení proti šíreniu nákazy. Všeobecné predpoklady vývoja týchto faktorov určujú aj projekcie konkrétneho scenára týkajúce sa zahraničného dopytu po produkcii eurozóny a úverových sadzieb. Ďalšie určujúce predpoklady, napríklad predpoklady týkajúce sa cien ropy, výmenného kurzu a rozpočtovej politiky, sú rovnaké ako v prípade základného scenára.

Mierny scenár predpokladá, že po nedávnom náraste počtu infikovaných sa šírenie vírusu podarí zastaviť, zatiaľ čo závažný scenár počíta s výrazným obnovením pandémie. Predpoklady oboch scenárov sú aj naďalej viac-menej podobné ako v projekciách odborníkov Eurosystému z júna 2020. Mierny scenár po nedávnom náraste počtu infikovaných počíta s ich stabilizáciou a veľmi úspešnou ekonomickou reakciou štátnych orgánov a hospodárskych subjektov. V závažnom scenári sa počíta s výrazným obnovením pandémie, čo vlády povedie k opätovnému zavedeniu prísnych opatrení proti šíreniu nákazy. Nepretržité úsilie zabrániť šíreniu vírusu v závažnom scenári by naďalej výrazne tlmilo aktivitu v jednotlivých sektoroch hospodárstva až do sprístupnenia medicínskeho riešenia, čo sa predpokladá do polovice roka 2021. Implementácia medicínskeho riešenia by však v závažnom scenári nedokázala vírus účinne potlačiť. V porovnaní s predpokladmi základného scenára vývoja počíta závažný scenár s rozsiahlejším a dlhšie trvajúcim oslabením hospodárskej aktivity v jednotlivých sektoroch. Tento vývoj je do určitej miery znásobený zvýšenou platobnou neschopnosťou, ktorá spôsobuje úverové napätie, s nepriaznivým vplyvom na úverové náklady domácností a podnikov a ich prístup k financiám.

Tabuľka A

Alternatívne scenáre makroekonomického vývoja v eurozóne

Poznámka: Miera nezamestnanosti je vyjadrená ako percento pracovnej sily.

Tieto scenáre vývoja v eurozóne vychádzajú z rovnakých všeobecných predpokladov vývoja svetového hospodárstva, a teda aj zahraničného dopytu eurozóny. Zahraničný dopyt po produkcii eurozóny má v roku 2020 podľa mierneho scenára klesnúť o približne 8,6 %, podľa závažného scenára o 15,5 %. Čo sa týka ďalšieho vývoja, straty zahraničného dopytu po produkcii eurozóny oproti úrovni základného scenára budú podľa závažného scenára pravdepodobne trvať až do konca roka 2022.

Reálny HDP eurozóny v treťom štvrťroku podľa závažného scenára vzrastie o 4,8 % a podľa mierneho scenára o 9,4 %, no v poslednom štvrťroku sa rast podľa oboch scenárov zmierni (graf A). Scenáre poukazujú na výrazné zotavovanie hospodárskej aktivity v treťom štvrťroku, hoci reálny HDP má byť v treťom štvrťroku 2020 v miernom i závažnom scenári naďalej výrazne nižší ako pred krízou. V poslednom štvrťroku sa rast reálneho HDP zmierni na 5,0 % podľa mierneho scenára, resp. na 1,3 % podľa závažného scenára. Príčinou slabšieho zotavovania v závažnom scenári je predpoklad prísnejších opatrení proti šíreniu nákazy, ktoré by boli potrebné vzhľadom na veľmi obmedzený úspech pri potláčaní vírusu a výrazné obnovenie pandémie.

Graf A

Alternatívne scenáre vývoja reálneho HDP a inflácie HICP v eurozóne

(index: 4Q 2019 = 100 (ľavý graf); medziročná miera (pravý graf))

Poznámka: Zvislá čiara označuje začiatok sledovaného horizontu.

V miernom scenári má byť zotavovanie reálneho HDP v rokoch 2021 až 2022 v porovnaní so závažným scenárom v priemere výraznejšie (tabuľka A). V miernom scenári, v ktorom opatrenia proti šíreniu nákazy umožňujú postupnú normalizáciu hospodárskej aktivity, má v roku 2021 dochádzať k výraznejšiemu zotavovaniu reálneho HDP. Tento vývoj sa okrem iného opiera o predpokladané zavedenie účinného medicínskeho riešenia do polovice roka 2021, ktoré zaručuje pomerne výrazné tempo oživenia aj v roku 2022. Reálny HDP by v priebehu roka 2021 vzrástol na úroveň výrazne vyššiu ako v základnom scenári a do konca roka 2022 by túto úroveň presahoval o približne 4,5 %. V závažnom scenári by naopak nárast počtu infikovaných, obmedzená úspešnosť opatrení proti šíreniu nákazy a predpokladané dlhodobé hospodárske škody počas sledovaného obdobia naďalej brzdili hospodársku aktivitu. Profil hospodárskej aktivity má byť v roku 2021 podľa očakávaní takmer bez zmeny, zatiaľ čo reálny HDP má do konca roka 2022 klesnúť na 5,8 % pod úrovňou základnej projekcie.

Trhy práce v eurozóne sa majú v miernom scenári zotaviť, keďže prijaté opatrenia majú do značnej miery zabrániť hysteréznym účinkom, ktoré sú v závažnom scenári len čiastočne pod kontrolou. V miernom scenári sa má zamestnanosť začať oživovať už v treťom štvrťroku 2020. V závažnom scenári bude naopak zamestnanosť až do druhého štvrťroka 2021 klesať a oživovať sa začne až neskôr. Podobne ako HDP má zamestnanosť v miernom scenári do konca roka 2022 jednoznačne prevyšovať úroveň základnej projekcie, zatiaľ čo v závažnom scenári má zostať pod touto úrovňou. V súlade s profilom vývoja zamestnanosti má miera nezamestnanosti v závažnom scenári v roku 2022 prevýšiť úroveň základnej projekcie o 2,4 percentuálneho bodu, pričom v miernom scenári má byť 2,2 percentuálneho bodu pod touto úrovňou.

Pokiaľ ide o infláciu HICP, v krátkodobom horizonte medzi týmito dvoma scenármi nie je takmer žiadny rozdiel. V roku 2020 má celková inflácia v oboch scenároch klesnúť na 0,3 %. Keďže trvanie hospodárskeho útlmu je naďalej neisté, tendencia okamžite upravovať ceny môže byť nízka.

V dlhodobejšom horizonte sú v inflácii medzi oboma scenármi väčšie rozdiely, a to vzhľadom na odlišnú rovnováhu medzi dopytom a ponukou. Tlmiace dopytové ako aj rastové ponukové účinky na infláciu majú byť v závažnom scenári väčšie ako v miernom, no nadmerná ponuka má byť v závažnom scenári vyššia ako v miernom, čo infláciu brzdí. Podľa mierneho scenára má inflácia HICP dosiahnuť 1,2 % v roku 2021 a 1,8 % v roku 2022; podľa závažného scenára má byť v oboch rokoch na úrovni 0,7 %.

3 Ceny a náklady

Očakáva sa, že inflácia HICP sa zvýši z 0,3 % v roku 2020 na 1,0 % v roku 2021 a 1,3 % v roku 2022 (graf 2). Nízka miera celkovej inflácie v roku 2020 odráža predovšetkým prudký pokles energetickej zložky inflácie HICP (vzhľadom na zníženie cien ropy od začiatku celosvetovej epidémie COVID-19), zhodnocovanie eura, ako aj zníženie sadzby DPH v Nemecku na šesť mesiacov od júla 2020. Napriek čiastočnému oživeniu cien ropy v nedávnych mesiacoch sa očakáva výrazne záporný príspevok energetickej zložky inflácie HICP k celkovej inflácii v roku 2020. Počas zvyšku sledovaného obdobia z predpokladaného rastu cien ropy a určitých kladných účinkov zvyšovania environmentálnej dane vyplýva rast energetickej zložky inflácie HICP. Po dočasnom náraste potravinovej zložky inflácie HICP v apríli 2020 spôsobenom vypuknutím epidémie COVID-19 sa začali ceny potravín v mesačnom vyjadrení s uvoľňovaním opatrení na obmedzenie pohybu a ponukových obmedzení už od mája postupne zmierňovať. Očakáva sa, že ročná miera inflácie cien potravín bude v priebehu tohto roka klesať a počas zvyšku sledovaného obdobia postupne rásť.

Inflácia HICP bez energií a potravín sa má v roku 2020 v priemere zmierniť na 0,8 % a od druhej polovice roka 2021 sa má zvyšovať. V nadchádzajúcich mesiacoch sa očakávajú plošné dezinflačné účinky v prípade cien služieb a tovarov, keďže dopyt bude aj naďalej znížený, resp. brzdený opatreniami proti šíreniu vírusu. Očakáva sa, že tlmiace tlaky prameniace zo slabého dopytu a zníženia sadzby DPH v Nemecku budú len čiastočne vyvážené rastovými cenovými a nákladovými tlakmi spôsobenými pretrvávajúcimi narušeniami a výpadkami na strane ponuky, ktoré vyplývajú napríklad z narušenia globálnych hodnotových reťazcov, opatrení spoločenského odstupu a obmedzení ponuky. V strednodobom horizonte sa má inflácia HICP bez energií a potravín postupne zvyšovať, keďže sa aj napriek tlmiacemu účinku zhodnocovania eura očakáva zintenzívnenie rastových cenových tlakov vyplývajúcich zo zvyšujúceho sa dopytu v prostredí napredujúceho hospodárskeho oživenia. Pokiaľ ide o faktory na strane ponuky, popri slabnutí rastových tlakov vyplývajúcich z nepriaznivých ponukových účinkov pandémie by zatváranie firiem mohlo na niektorých trhoch zvýšiť ziskové marže nad rámec ich cyklických zlepšení. Okrem toho k zvýšeniu základnej inflácie prispejú aj nepriame účinky predpokladaného oživenia cien ropy. V neposlednom rade z rastových bázických efektov v dôsledku ukončenia platnosti zníženej sadzby DPH v Nemecku vyplýva rastový účinok na ročnú mieru základnej inflácie v treťom a štvrtom štvrťroku 2021.

Graf 2

HICP eurozóny

(medziročné percentuálne zmeny)

Poznámka: Zvislá čiara označuje začiatok sledovaného horizontu. Graf nezobrazuje intervaly okolo projekcií. Dôvodom je skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

Podľa projekcií sa rast kompenzácií na zamestnanca v krátkodobom horizonte zmení na záporný, v roku 2021 sa však má v súlade s hospodárskou aktivitou zvýšiť a v roku 2022 má vykazovať tempo rastu na úrovni okolo 2 %. Kompenzácie na zamestnanca v druhom štvrťroku 2020 prudko klesli vzhľadom na zásadný a náhly pokles počtu odpracovaných hodín na zamestnanca počas platnosti opatrení na obmedzenie pohybu a len čiastočnú kompenzáciu straty príjmu vďaka režimom skráteného pracovného času vo väčšine krajín. Z pohľadu vývoja kompenzácií na zamestnanca je však strata pracovného príjmu nadhodnotená, pretože vládna podpora sa vo viacerých krajinách eviduje v rámci transferov a nie ako kompenzácia na zamestnanca. Očakáva sa, že po ukončení opatrení na obmedzenie pohybu kompenzácie na zamestnanca zaznamenajú obrat (i keď nedosiahnu úroveň zaznamenanú pred obmedzením pohybu) a počas zvyšku sledovaného obdobia sa budú naďalej postupne zvyšovať.

Rast jednotkových nákladov práce má počas sledovaného obdobia podliehať výrazným výkyvom, ktoré budú odrážať prudké pohyby rastu produktivity práce. Strata produktivity práce v druhom štvrťroku 2020 v dôsledku poklesu HDP prevyšujúceho pokles zamestnanosti podstatne zvyšuje jednotkové náklady práce. Z následného oživenia produktivity práce vyplýva výrazný pokles jednotkových nákladov práce. Odhliadnuc od volatility spojenej s krízou sa majú jednotkové náklady práce následne vyvíjať celkovo horizontálne.

Ziskové marže majú počas sledovaného obdobia vo všeobecnosti tlmiť prudké výkyvy jednotkových nákladov práce. Po poklese v druhom štvrťroku sa preto následne očakáva ich výrazné oživenie. Po určitom spomalení v druhej polovici roka 2021 majú jednotkové zisky ku koncu sledovaného obdobia v prostredí takmer neexistujúcich rastových tlakov vyplývajúcich z jednotkových nákladov práce prevýšiť svoju predkrízovú úroveň.

Dovozné ceny majú v roku 2020 výrazne klesnúť, v rokoch 2021 a 2022 však majú znova mierne vzrásť. Tento profil je výrazne ovplyvnený pohybom cien ropy, pričom z predchádzajúcich poklesov a sklonu krivky ropných futures vyplýva výrazne záporná miera rastu v roku 2020, nasledovaná kladnými ročnými mierami rastu od druhého štvrťroka 2021 a v roku 2022. Kladná miera inflácie dovozných cien od roku 2021 je tiež dôsledkom určitých rastových cenových tlakov prameniacich z cien neropných komodít, ako aj zo všeobecnejšieho základného rastu cien vo svete. Nedávne zhodnocovanie eura naopak vyvíja tlak na pokles deflátora dovozu počas celého sledovaného obdobia.

V porovnaní s projekciami odborníkov Eurosystému z júna 2020 zostáva projekcia inflácie HICP na rok 2020 nezmenená, na rok 2021 bola zvýšená a na rok 2022 zostáva nezmenená. Inflácia energetickej zložky HICP bola na roky 2020 a 2021 v dôsledku nedávneho oživenia cien ropy – i v eurovom vyjadrení – upravená nahor. Na rok 2022 však bola upravená nadol vzhľadom na nižší sklon krivky ropných futures v porovnaní s predchádzajúcimi projekciami odborníkov Eurosystému. Inflácia potravinovej zložky HICP bola naopak na rok 2020 upravená nadol – odrážajúc rýchlejšie než pôvodne očakávané zmiernenie cien potravín v druhej polovici roka po ich náraste v dôsledku krízy COVID-19 – a na roky 2021 a 2022 mierne nadol. Inflácia HICP bez energií a potravín zostáva v roku 2020 vcelku bez zmeny, keďže účinok dočasného zníženia sadzby DPH v Nemecku v druhej polovici roka je viac-menej vyvážený lepšími údajmi za nedávne obdobie. Na neskoršie obdobie je však upravená nahor, keďže tlmiaci účinok zhodnocovania efektívneho výmenného kurzu eura je prevážený kombinovaným rastovým účinkom ukončenia platnosti zníženej sadzby DPH v Nemecku v roku 2021, nepriamych efektov vyšších cien ropy ako aj projektovanej vyššej hospodárskej aktivity a nižšej nezamestnanosti. Tieto projektované hodnoty zasa čiastočne odrážajú vplyv menovopolitických opatrení ECB oznámených v júni 2020 a dodatočných rozpočtových stimulov.

4 Výhľad rozpočtového vývoja

Podpora zo strany rozpočtovej politiky na zmiernenie makroekonomického dosahu krízy COVID-19 je v roku 2020 naďalej významná, pričom v porovnaní s projekciami odborníkov Eurosystému z júna 2020 sa v základnej projekcii berú do úvahy dodatočné stimuly. Nastavenie rozpočtovej politiky[3] sa v roku 2020 považuje za vysoko expanzívne. Príčinou sú predovšetkým mimoriadne rozpočtové opatrenia prijaté v reakcii na pandémiu vo všetkých krajinách eurozóny. Za eurozónu ako celok predstavujú tieto opatrenia približne 4½ % HDP, z čoho väčšinu tvoria dodatočné výdavky vo forme transferov a dotácií podnikom a domácnostiam vrátane podpory poskytnutej v rámci režimov skráteného pracovného času. V porovnaní s projekciami odborníkov Eurosystému z júna 2020 boli do základnej projekcie na rok 2020 zahrnuté dodatočné opatrenia súvisiace s pandémiou COVID-19 v rozsahu približne 1 % HDP, väčšinou v podobe transferov a dotácií.

Podľa aktuálnych projekcií by mala podpora zo strany rozpočtovej politiky v roku 2021 do značnej miery vypršať, hoci v menšom rozsahu, než sa predpokladalo v projekciách odborníkov Eurosystému z júna 2020, keďže platnosť niektorých opatrení bola predĺžená a zároveň boli prijaté ďalšie nové opatrenia na rok 2021. Podľa opatrení schválených alebo uzákonených vládami jednotlivých krajín ku dňu uzávierky rozpočtových predpokladov je väčšina pandemických opatrení dočasná a vyprší na konci roka 2020. Z nastavenia rozpočtovej politiky na rok 2021 následne vyplýva podstatné sprísnenie. Základná projekcia však oproti júnovým projekciám zahŕňa viac stimulov na rok 2021, z ktorých časť je dočasnej povahy.

Rozpočtový deficit a dlh eurozóny by mali v roku 2020 podľa projekcií zaznamenať výrazný nárast a v rokoch 2021 a 2022 mierny pokles. Nárast deficitu v roku 2020 vyplýva z núdzových rozpočtových opatrení a negatívnej cyklickej zložky, ktorá odráža zhoršenie makroekonomických podmienok. Zlepšenie v roku 2021 súvisí predovšetkým s čiastočným ukončením núdzových rozpočtových opatrení, ako aj s menej negatívnou cyklickou zložkou. Nárast pomeru dlhu k HDP v roku 2020 na viac ako 100 % je spôsobený diferenciálom úrokovej miery a rastu HDP, ktorý vyvoláva rast zadlženosti (efekt snehovej gule), a vysokým primárnym deficitom. V rokoch 2021 a 2022 je podiel pokračujúcich primárnych deficitov na zvyšovaní zadlženosti prevážený priaznivým efektom snehovej gule, čo vedie k miernemu poklesu miery zadlženosti v eurozóne. V porovnaní s projekciami odborníkov Eurosystému z júna 2020 sa v aktuálnych rozpočtových projekciách pre eurozónu očakáva vyšší rozpočtový deficit na roky 2020 a 2021, predovšetkým v dôsledku uvoľneného cyklicky upraveného salda. Tento vývoj je čiastočne kompenzovaný zlepšením cyklickej zložky a o niečo nižšími úrokovými platbami v dôsledku priaznivejších finančných predpokladov. Pomer dlhu bol upravený nadol najmä vzhľadom na priaznivejší diferenciál úrokovej miery a rastu.

Box 4

Analýza citlivosti

Projekcie sa do značnej miery opierajú o technické predpoklady týkajúce sa vývoja určitých kľúčových premenných. Keďže niektoré z týchto premenných môžu projekcie pre eurozónu výrazne ovplyvniť, hodnotenie citlivosti projekcií na alternatívny vývoj týchto základných predpokladov môže pomôcť pri analýze rizík spojených s projekciami.

Cieľom analýzy citlivosti je posúdiť následky rôznych alternatív vývoja cien ropy. Technické predpoklady vývoja cien ropy v rámci základnej projekcie, vychádzajúce z trhov s ropnými futures, predpovedajú rast cien ropy, pričom cena ropy Brent by mala do roka 2022 dosiahnuť približne 50 USD za barel. Analyzujú sa dve alternatívy vývoja cien ropy. Prvá alternatíva vychádza z 25. percentilu rozdelenia na základe hustôt odvodených z cien ropných opcií z 18. augusta 2020 – dátumu uzávierky technických predpokladov. Z tejto alternatívy vyplýva postupný pokles ceny ropy až na úroveň 37,1 USD za barel v roku 2022, čo je 24,5 % pod úrovňou základnej projekcie na daný rok. V tomto scenári vývoja z priemeru výsledkov viacerých makroekonomických modelov odborníkov ECB a Eurosystému vyplýva mierne kladný vplyv na rast reálneho HDP (približne 0,1 percentuálneho bodu v rokoch 2021 i 2022), zatiaľ čo inflácia HICP by bola nižšia o 0,1 percentuálneho bodu v roku 2020, o 0,5 percentuálneho bodu v roku 2021 a o 0,4 percentuálneho bodu v roku 2022. Druhá alternatíva vývoja vychádza zo 75. percentilu toho istého rozdelenia a vyplýva z nej zvýšenie ceny ropy na 58 USD za barel v roku 2022, čo je 17,9 % nad úrovňou základnej projekcie na daný rok. Z tohto scenára vývoja by vyplývalo zvýšenie inflácie HICP o 0,1 percentuálneho bodu v roku 2020, o 0,5 percentuálneho bodu v roku 2021 a 0,2 percentuálneho bodu v roku 2022, zatiaľ čo rast reálneho HDP by bol o niečo nižší (o 0,1 percentuálneho bodu v rokoch 2021 a 2022).

Box 5

Prognózy iných inštitúcií

Pre eurozónu je k dispozícii viacero prognóz medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať s makroekonomickými projekciami odborníkov ECB ani navzájom. Sú tiež založené na rôznych predpokladoch o pravdepodobnom priebehu šírenia nákazy COVID-19. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtového, finančného a zahraničného vývoja vrátane cien ropy a ostatných komodít používajú odlišné a čiastočne nešpecifikované metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní (nasledujúca tabuľka).

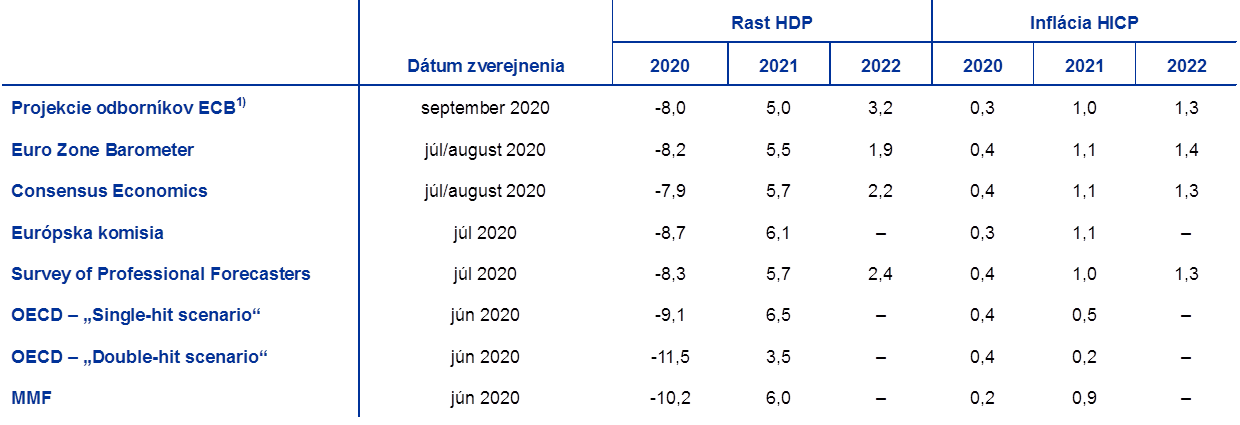

Projekcie odborníkov ECB týkajúce sa rastu reálneho HDP a inflácie HICP sa nachádzajú zhruba v rámci intervalov nedávnych prognóz iných inštitúcií a súkromného sektora. Aktuálna projekcia rastu reálneho HDP je v porovnaní s väčšinou ostatných prognóz vyššia v roku 2020 a nižšia v roku 2021. Projekcia inflácie HICP je počas celého sledovaného obdobia v tesnej blízkosti ostatných prognóz, s výnimkou scenárov OECD na rok 2021.

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročná percentuálna zmena)

Zdroj: MJEconomics for the Euro Zone Barometer, 17. augusta 2020, údaje za rok 2022 pochádzajú z prieskumu z júla 2020; Consensus Economics Forecasts, 14. augusta 2020, údaje za rok 2022 pochádzajú z prieskumu z júla 2020; (Predbežná) hospodárska prognóza Európskej komisie z leta 2020; ECB Survey of Professional Forecasters, 2020Q3, prieskum vykonaný od 30. júna do 6. júla 2020; OECD June 2020 Economic Outlook 107. „Double-hit scenario“: tento scenár počíta v poslednom štvrťroku 2020 s druhou, menej intenzívnou vlnou vírusu. „Single-hit scenario“: v tomto scenári sa vďaka opatreniam proti šíreniu nákazy podarí súčasnú epidémiu prekonať. Tabuľka zahŕňa obidva scenáre, keďže OECD obidvom pripisuje rovnakú váhu, pričom nestanovila spoločný základný scenár; IMF World Economic Outlook, 24. júna 2020.

1) V makroekonomických projekciách odborníkov ECB sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú. Tabuľka neuvádza intervaly okolo projekcií odborníkov ECB vzhľadom na skutočnosť, že štandardný výpočet intervalov (na základe historických chýb projekcií) by za súčasných okolností nedokázal spoľahlivo zachytiť bezprecedentnú neistotu spojenú s aktuálnymi projekciami. Na lepšie vyjadrenie súčasnej neistoty boli vypracované alternatívne scenáre vývoja (uvedené v boxe 3), ktoré vychádzajú z rôznych predpokladov budúceho vývoja pandémie COVID-19 a súvisiacich opatrení proti šíreniu nákazy.

© Európska centrálna banka 2020

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internet www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené, ak je uvedený zdroj.

Vysvetlenie pojmov sa nachádza v glosári ECB (k dispozícii len v angličtine).

HTML ISSN 2529-4598, QB-CE-20-002-SK-Q

- Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol utorok, 18. augusta 2020 (box 1). Makroekonomické projekcie pre eurozónu boli dokončené 27. augusta 2020. Toto vydanie makroekonomických projekcií sa vzťahuje na obdobie rokov 2020 až 2022. Projekcie na takéto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke http://www.ecb.europa.eu/pub/projections/html/index.en.html sa nachádza odkaz na údaje použité vo vybraných tabuľkách a grafoch.

- Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

- Nastavenie rozpočtovej politiky sa vyjadruje ako zmena cyklicky upraveného primárneho salda očisteného od vládnej podpory finančnému sektoru.

- 10 September 2020