Yhteenveto

Koronaviruspandemialla (COVID-19) on ollut dramaattinen vaikutus maailman ja euroalueen taloudelliseen toimintaan alkuvuodesta 2020 lähtien. Euroalueen BKT supistui ensimmäisellä vuosineljänneksellä huomattavasti ja toisella vuosineljännekselläkin vielä 11,8 %, tosin vähemmän kuin mitä eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa ennakoitiin. Taloudellisen toiminnan ennennäkemättömän romahduksen taustalla olivat tiukat sulkutoimet, joita useimmat euroalueen maat ottivat käyttöön maaliskuun puolivälissä. Toukokuusta lähtien pandemian vaikutus lieveni, kun sulkutoimia alettiin vähitellen purkaa ja ihmiset muuttivat käyttäytymistään. Usein päivitettävät indikaattoritkin alkoivat toukokuussa jälleen kohentua. BKT on siis ilmeisesti alkanut elpyä, vaikkei vielä kriisiä edeltäviin lukemiin. BKT:n arvioidaan kasvavan 8,4 % kolmannella vuosineljänneksellä. Sen jälkeen perusskenaarion keskeisenä oletuksena on, ettei virusta pystytä täysin pysäyttämään vaan tartuntoja ilmenee aika ajoin tulevina vuosineljänneksinä. Rajoitustoimia on siis jatkettava – tosin vähäisemmässä määrin kuin ensimmäisen aallon aikana – kunnes lääketieteellinen ratkaisu saadaan käyttöön vuoden 2021 puoliväliin mennessä. Rajoitustoimet sekä suuri epävarmuus ja huonontunut työmarkkinatilanne heikentänevät edelleen tarjontaa ja kysyntää. Tulotason säilymistä tuetaan kuitenkin tuntuvasti raha-, finanssi- ja työmarkkinapoliittisin toimin. Eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioiden jälkeen tukea on lisätty ihmisten toimeentulon turvaamiseksi ja kansanterveydellisen kriisin taloudellisten jälkiseurausten hillitsemiseksi. Arvioissa oletetaan, että tukitoimilla pystytään estämään kriisin vaikutuksia leviämästä rahoituskanavan välityksellä. Näiden oletusten pohjalta euroalueen BKT:n arvioidaan supistuvan 8,0 % vuonna 2020 mutta kasvavan jälleen 5,0 % vuonna 2021 ja 3,2 % vuonna 2022. BKT olisi siten arviointijakson lopussa 3½ % pienempi kuin mitä ennen koronaviruspandemiaa laadituissa eurojärjestelmän asiantuntijoiden joulukuun 2019 arvioissa odotettiin.

Euroalueen kokonaisinflaation arvioidaan pysyttelevän lähikuukaudet nollan tuntumassa öljyn hinnan aiemman romahduksen, euron vahvistumisen ja Saksan arvonlisäverokannan väliaikaisen alennuksen vuoksi. Vuonna 2021 kokonaisinflaatio on mekaanisesti nopeampaa energiaerään liittyvien vertailuajankohdan vaikutusten vuoksi. Myös Saksan arvonlisäverokannan tilapäisen alennuksen poistuminen nopeuttaa kokonaisinflaatiota, tosin vähäisemmässä määrin. Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation arvioidaan hidastuvan kuluvan vuoden loppuun saakka. Kysynnän vaimeuden odotetaan jarruttavan tavaroiden ja palvelujen hintakehitystä laaja-alaisesti. Tarjontapuolen rajoitteista johtuvien jatkuvien kustannuspaineiden odotetaan kuitenkin osittain hillitsevän inflaation hidastumista. Öljyn hinnan oletettu nousu ja kysynnän elpyminen nopeuttanevat inflaatiota keskipitkällä aikavälillä huolimatta siitä, että euro vahvistuu ja toimitushäiriöistä pandemian alkuvaiheessa johtuneet inflaatiopaineet väistyvät. Kaiken kaikkiaan YKHI-inflaation odotetaan nopeutuvan ja olevan 0,3 % vuonna 2020 ja 1,0 % vuonna 2021 sekä 1,3 % vuonna 2022.[1]

Pandemian etenemiseen liittyvän epävarmuuden vuoksi asiantuntija-arvioissa esitetään kaksi vaihtoehtoista skenaariota. Lievässä skenaariossa sokki jää tilapäiseksi, sillä lääketieteellinen ratkaisu saadaan nopeasti käyttöön ja rajoitusten lieventämistä voidaan jatkaa. Tällöin BKT supistuisi 7,2 % vuonna 2020 ja piristyisi voimakkaasti vuonna 2021. Arviointijakson lopussa BKT kasvaisi hieman nopeammin kuin eurojärjestelmän asiantuntijoiden joulukuun 2019 arvioissa odotettiin. Inflaatiovauhti olisi 1,8 % vuonna 2022. Vaikeassa skenaariossa pandemiatilanne pahenee jälleen voimakkaasti ja edellyttää paluuta tiukkoihin rajoitustoimiin. Taloudellinen toiminta vähenee huomattavasti ja osin korvaamattomasti. Tällöin BKT supistuisi 10 % vuonna 2020 ja olisi arviointijakson lopussa noin 9 % pienempi kuin eurojärjestelmän asiantuntijoiden joulukuun 2019 arvioissa. Inflaatiovauhti olisi vain 0,7 % vuonna 2022.

1 Arvioiden pohjana käytetyt oletukset ja huomioon otetut poliittiset toimet

Perusskenaario rakentuu useille merkittäville pandemian etenemistä koskeville oletuksille. Euroopan tautitilanne on viime viikkoina jälleen pahentunut joillakin alueilla. Tartuntojen oletetaan vielä lisääntyvän seuraavien vuosineljännesten kuluessa, jolloin rajoitustoimia on jatkettava ja/tai talouden toimijoiden on muutettava toimintatapojaan. Pandemian hillitsemisestä saatujen kokemusten ansiosta rajoitustoimia voidaan kuitenkin tehostaa, joten niiden oletetaan aiheuttavan vähemmän kustannuksia kuin ensimmäisen aallon aikana. Lisäksi riittävän lääketieteellisen ratkaisun (kuten rokotteen) oletetaan löytyvän vuoden 2021 puoliväliin mennessä ja tulevan vähitellen laajasti käyttöön vuoden 2021 loppuun mennessä. Oletusten mukaan talouden elpymisestä hyötyvät aluksi lähinnä tehdasteollisuus ja jotkin palvelualat, kun taas esimerkiksi taide- ja viihdealat sekä majoitus- ja virkistyspalvelut kärsivät rajoituksista jatkossakin erityisen paljon. Kansainvälistä ympäristöä koskevat oletukset rakentuvat samankaltaisille oletuksille pandemian etenemisestä (ks. kehikko 2).

Tulotasoa tuetaan tuntuvasti raha-, finanssi- ja työmarkkinapolitiikalla, mikä auttaa vähentämään työpaikkojen menetyksiä ja konkursseja ja estää suurelta osin reaalitalouden ja rahoitusalan ongelmien keskinäisten haittavaikutusten kehittymisen noidankehäksi. Perusskenaariossa on otettu huomioon paitsi EKP:n maaliskuusta lähtien toteuttamat rahapoliittiset toimet, kuten pandemiaan liittyvän osto-ohjelman (PEPP) ehtojen muuttaminen kesäkuussa, myös koronakriisiin liittyviä harkinnanvaraisia finanssipoliittisia toimia, joiden suuruus suhteessa BKT:hen on noin 4,5 % vuonna 2020 (eli noin 1,0 prosenttiyksikköä suurempi kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa oletettiin). Mittavilla työajan lyhentämisjärjestelyillä ja palkkatuilla lievennetään taloudellisen toiminnan supistumisen vaikutusta työllisyyteen ja palkkatuloihin. Varsinkin yrityksille myönnetään huomattavia tukia, ja niitä pääomitetaan. Monien nykyisten finanssipoliittisten hätätoimien oletetaan jäävän tilapäisiksi, mutta perusskenaariossa on otettu huomioon, että osaa toimista on jo jatkettu vuodelle 2021 ja ensi vuodelle on hyväksytty myös uusia tukipaketteja. Valtioiden yksin tai muiden tahojen kanssa tarjoamien lainatakausten ja muiden takuiden kokonaismäärän oletetaan olevan noin 20 % suhteessa BKT:hen, mikä helpottanee likviditeettitarpeiden kattamista. Yhteensä 750 miljardin euron Next Generation EU (NGEU) -elpymispaketin vaikutuksesta on otettu huomioon perusskenaariossa vasta se, että valtionlainojen korot ovat laskeneet joissakin maissa ja joitakin luottamusvaikutuksia on havaittavissa. Finanssipolitiikkaa koskevissa perusskenaarion oletuksissa on otettu huomioon vain, että paketista voidaan rahoittaa joitakin hiljattain hyväksyttyjä kansallisia toimenpiteitä. Perusskenaariossa ei siis oteta huomioon myöhempiä elpymispaketista mahdollisesti rahoitettavia toimia, joita ei ole vielä hyväksytty, sillä valtioiden määrärahasuunnitelmiin liittyy arviointijaksolla epävarmuutta. Huomionarvoista on, että niin rahapolitiikan toimilla kuin valtioiden luotto- ja pääomainstrumenteilla pyritään estämään reaalitalouden ja rahoitussektorin ongelmia ruokkimasta toisiaan. Yritystuottojen kutistuminen saattaa kuitenkin lisätä konkursseja ja luottomarkkinoiden kitkatekijöitä, mikä voi vaikeuttaa rahoituksen saantia yleisemminkin varsinkin sen jälkeen, kun lainojen valtiontakaukset päättyvät. Sen vuoksi perusskenaarioon on sisällytetty joitakin rahoitusolojen tiukentumisesta johtuvia maltillisia vaikutuksia.

2 Reaalitalous

BKT supistui ennennäkemättömästi vuoden 2020 toisella neljänneksellä. Eurostatin mukaan BKT supistui 11,8 % toisella vuosineljänneksellä, eli ensimmäisellä vuosineljänneksellä havaittu kehitys jatkui. BKT jäi noin 15 % pienemmäksi kuin vuoden 2019 viimeisellä neljänneksellä (ks. kuvio 1). BKT supistui neljännesvuositasolla hyvin voimakkaasti kaikissa euroalueen maissa, ja suurista maista toisen vuosineljänneksen kehitys oli erityisen heikkoa Ranskassa, Italiassa ja Espanjassa. Käytettävissä olevien tietojen mukaan toiminta väheni eniten moottoriajoneuvojen ja investointihyödykkeiden tuotannossa, kuljetusalalla sekä taide-, viihde- ja virkistysaloilla. Maittaisia eroja kuitenkin ilmeni.

Kuvio 1

Euroalueen BKT

(neljännesvuotuinen prosenttimuutos, neljännesvuosittaiset tiedot puhdistettu kausivaihtelusta ja korjattu työpäivien lukumäärällä)

Huom. Koska BKT:n määrä vaihtelee poikkeuksellisen paljon vuonna 2020, kuvion mittakaava vaihtuu vuoden 2020 alun tietojen kohdalla. Arviointijakson alku on merkitty pystyviivalla. Kuviossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

Sekä usein päivitettävien että ennakoivien indikaattorien perusteella taloudellinen toiminta piristyy voimakkaasti mutta ei vielä täysin kolmannella vuosineljänneksellä. Euroopan komission kyselytutkimusten ja ostopäällikköindeksien tulokset ovat parantuneet huomattavasti huhtikuun 2020 pohjalukemista. Kokonaistuotantoa kuvaava PMI-yhdistelmäindeksi lähti nousuun huhtikuun pohjalukemasta 13,6 ja oli keskimäärin 53,4 heinä-/elokuussa (toisella vuosineljänneksellä keskimäärin 31,3). Nousupyrähdys kertoi BKT:n voimakkaasta elpymisestä kolmannella vuosineljänneksellä. Sähkön kulutus, ihmisten liikkumista kuvaavat GPS-pohjaiset indikaattorit, luottokorttimaksut ja muut usein päivitettävät indikaattorit alkoivat palautua kriisiä edeltäneelle tasolleen, kun euroalueen maat purkivat sulkutoimenpiteitä. Myös tämä viittaa siihen, että BKT kasvaa voimakkaasti kolmannella vuosineljänneksellä. Kaiken kaikkiaan taloudellisen toiminnan odotetaan lisääntyvän kolmannella vuosineljänneksellä 8,4 %, eli kurovan kiinni noin puolet vuoden alkupuoliskolla tapahtuneesta vähenemisestä.

Vaikka pandemiatapausten oletetaan jonkin verran lisääntyvän ja osan rajoituksista oletetaan pysyvän voimassa, taloudellisen toiminnan arvioidaan jatkavan elpymistään seuraavien vuosineljännesten aikana. Elpymisen jatkuminen perustuu oletukseen, että rajoitustoimien vaikutus ja epävarmuus vähitellen väistyvät, vientikysyntä alkaa kasvaa ja julkisen vallan toimet tukevat kehitystä. BKT kuitenkin elpyy vain vähitellen kohti kriisiä edeltäneitä lukemia. Arviointijakson lopussa se on tämänhetkisen arvion mukaan noin 3½ % pienempi kuin mitä eurojärjestelmän asiantuntijoiden joulukuun 2019 arvioissa odotettiin. Joulukuun arvioita käytetään vertailukohtana, sillä niissä arvioitiin vielä talousnäkymiä ilman koronaviruspandemiaa.

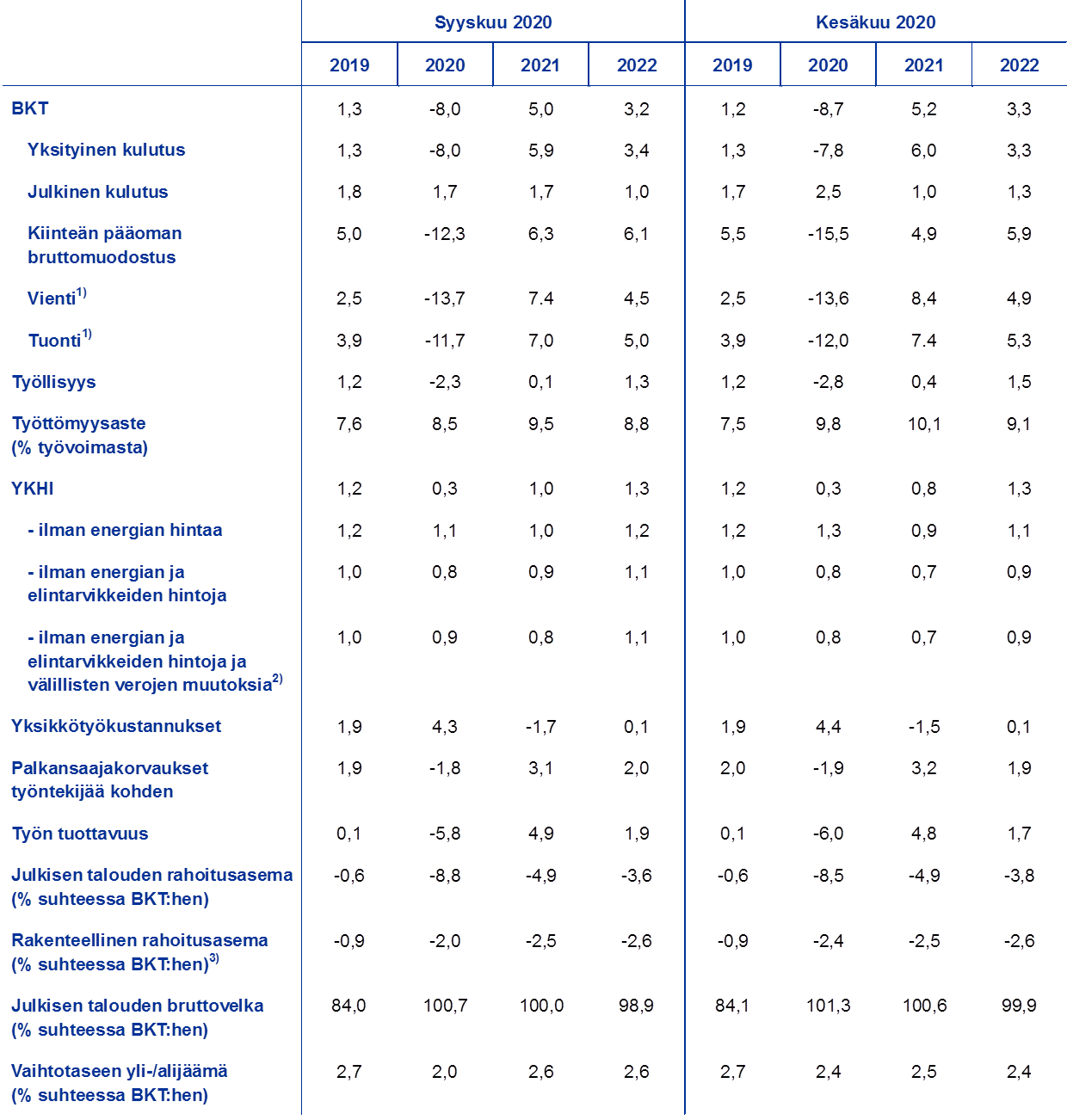

Taulukko 1

Euroalueen talousnäkymiä koskevat arviot

(vuotuinen prosenttimuutos)

Huom. BKT:tä ja sen eriä, yksikkötyökustannuksia, työntekijää kohden laskettuja palkansaajakorvauksia ja työn tuottavuutta koskevat arviot perustuvat kausivaihtelusta puhdistettuihin ja työpäiväkorjattuihin tietoihin. Taulukossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

1) Ml. euroalueen sisäinen kauppa.

2) Alaindeksi perustuu arvioon välillisten verojen todellisesta vaikutuksesta. Arvioitu vaikutus saattaa poiketa Eurostatin tiedoista, jotka perustuvat oletukseen, että verotuksen vaikutus välittyy YKHIin välittömästi ja täydellisesti.

3) Julkisen talouden rahoitusasema ilman suhdanteiden ja tilapäisten valtion toimenpiteiden ohimenevää vaikutusta. Rakenteellisessa rahoitusasemassa ei ole otettu huomioon koronaviruspandemiaan liittyvien tilapäisten toimien vaikutusta julkiseen talouteen.

BKT:n eristä yksityisen kulutuksen odotetaan heikkenevän ennätykselliset 8,0 % vuonna 2020. Yksityinen kulutus supistui hyvin voimakkaasti vuoden 2020 alkupuoliskolla. Eniten vähenivät moottoriajoneuvojen hankinta sekä matkojen ja ravintola-annosten ostaminen. Vaikka sulkutoimenpiteistä johtuva käytettävissä olevien reaalitulojen pieneneminen kompensoitiin suurelta osin julkisilla tulonsiirroilla, kulutusta supistivat myös pakko- ja varovaisuussäästäminen. Pakkosäästämiseen johti se, että niidenkin kotitalouksien, joiden tulotaso pysyi ennallaan, oli pandemian alkuaiheessa vaikea hankkia muita kuin välttämättömimpiä tavaroita ja palveluja. Varovaisuussäästämisen kasvun taustalla olivat puolestaan kuluttajien luottamuksen romahtaminen sekä talous- ja työllisyysnäkymiin liittyvän epävarmuuden ennennäkemätön kasvu.

Vuoden 2020 jälkipuoliskolla yksityisen kulutuksen odotetaan lähtevän vankkaan kasvuun, kun jatkuvat huomattavan suuret julkiset tulonsiirrot kasvattavat käytettävissä olevia tuloja ja säästämiskäyttäytyminen alkaa sulkutoimenpiteiden jälkeen normalisoitua. Yksityisen kulutuksen arvioidaan elpyvän edelleen vuonna 2021, mutta se ylittänee kriisiä edeltäneen tasonsa vasta vuoden 2022 aikana. Yksityisen kulutuksen piristymistä tukee odotettavasti epävarmuuden asteittainen väheneminen. Korkea työttömyysaste ja nettomääräisten tulonsiirtojen pieneneminen kuitenkin jarruttavat kulutuksen elpymistä.

Kehikko 1

Korkoja, valuuttakursseja ja raaka-aineiden hintoja koskevat tekniset oletukset

Öljyn hinta on nyt oletettu merkittävästi korkeammaksi, euron efektiivinen valuuttakurssi vahvemmaksi ja pitkät korot alemmiksi kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa. Korkoja ja raaka-aineiden hintoja koskevat tekniset oletukset perustuvat markkinaodotuksiin 18.8.2020. Lyhyitä korkoja mitataan kolmen kuukauden euriborkorolla, ja markkinaodotukset johdetaan futuurisopimusten pohjalta. Tällä menetelmällä keskimääräiseksi korkotasoksi saadaan -0,4 % vuonna 2020 sekä -0,5 % vuosina 2021 ja 2022. Markkinaodotusten mukaan valtion 10 vuoden joukkolainojen vuotuiset nimellistuotot euroalueella ovat keskimäärin 0,1 % vuosina 2020 ja 2021 ja 0,2 % vuonna 2022.[2] Markkinaodotuksiin perustuvat lyhyet korot ovat hieman alemmat kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa. Valtion 10 vuoden joukkolainojen nimellistuotot on nyt oletettu noin 0,30 prosenttiyksikköä pienemmiksi vuosina 2021–2022.

Raaka-aineiden hintoja koskevat arviot perustuvat 18.8.2020 päättyneen kahden viikon jakson keskimääräisiin futuurimarkkinahintoihin. Niiden perusteella Brent-raakaöljyn barrelihinnan oletetaan olevan 42,8 Yhdysvaltain dollaria vuonna 2020 (vuonna 2019 barrelihinta oli 64,0 dollaria) ja nousevan 49,2 dollariin vuoteen 2022 mennessä. Tämänkertaisissa asiantuntija-arvioissa öljybarrelin dollarihinta on siis koko arviointijakson ajan merkittävästi korkeampi kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa. Muiden kuin energiaraaka-aineiden dollarihintojen arvioidaan lähtevän nousuun arviointijakson kuluessa.

Kahdenvälisten valuuttakurssien oletetaan pysyvän arviointijakson aikana muuttumattomina sillä tasolla, jolla ne keskimäärin olivat 18.8.2020 päättyneen kahden viikon jakson aikana. Euron keskimääräisen dollarikurssin oletetaan siis olevan 1,18 vuosina 2021–2022 eli merkittävästi vahvempi kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa. Euron efektiivinen valuuttakurssi oletetaan nyt 3,1 % vahvemmaksi kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa.

Tekniset oletukset

1) EKP:n asiantuntijoiden syyskuun 2020 arvioissa käytetään euron nimellistä valuuttakurssia 42 kauppakumppanimaan valuuttoihin nähden (eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa 38 kauppakumppanimaan valuuttoihin nähden).

Asuinrakennusinvestointien odotetaan vähenevän nopeasti vuonna 2020. Investoinnit vähenevät varsinkin tiukkoja sulkutoimenpiteitä asettaneissa maissa. Käytettävissä olevien tulojen pienenemisen, kuluttajien luottamuksen heikkenemisen ja työttömyyden kasvun odotetaan pitävän kehitystä vaimeana pitemmän aikaa. Investointien odotetaan olevan arviointijakson lopussa yli 2 % pienemmät kuin kriisiä ennen.

Yritysten investointien odotetaan romahtavan vuonna 2020 ja palautuvan vähitellen kriisiä edeltäneelle tasolle vasta vuonna 2022. Yritysten investointien arvioidaan romahtaneen vuoden 2020 alkupuoliskolla sulkutoimenpiteiden, kansainvälisen ja kotimaisen kysynnän jyrkän heikkenemisen ja epävarmuuden äkillisen kasvun myötä. Niiden odotetaan alkavan piristyä vain vähin erin vuoden jälkipuoliskolla, ja elpyminen etenee euroalueen maissa hyvinkin erin tahtiin siitä riippuen, miten paljon investoinnit alun perin romahtivat. Varsin epävarmassa tilanteessa on todennäköistä, että yritykset lykkäävät investointeja. Euroalueen yritysten investointien odotetaan saavuttavan kriisiä edeltäneen tasonsa vasta arviointijakson loppua kohden.

Yritysten jo ennestään melko korkean bruttovelkaantumisen arvioidaan kasvavan merkittävästi vuonna 2020 ja pienenevän sitten jonkin verran. Arviointijakson lopussa bruttovelkaantuminen on kuitenkin edelleen korkeampi kuin ennen kriisiä. Alkuvaiheen kasvu johtuu yritysten tulosten selvästä heikkenemisestä vuoden 2020 alkupuoliskolla ja likviditeettivajeen täyttämisestä velkarahoituksella. Yritysten velkasuhteen kasvun odotetaan jarruttavan investointien kasvua arviointijaksolla, kun yritykset pyrkivät kohentamaan taseitaan. Viime vuosina yritysten bruttomääräiset korkomenot ovat kuitenkin supistuneet pienemmiksi kuin koskaan, eikä niiden odoteta kasvavan lähivuosinakaan kuin asteittain, mikä lievittää huolta velkakestävyydestä.

Kehikko 2

Kansainvälistä ympäristöä koskevat oletukset

Kyselytiedot osoittavat, että taloudellinen toiminta on alkanut elpyä maailmalla, kun rajoitustoimia on asteittain purettu toukokuun puolivälistä lähtien. Koronaviruspandemiaan liittyvät rajoitustoimet johtivat maailmantalouden tuotannon ja maailmankaupan ennennäkemättömään ja yhtäaikaiseen romahdukseen vuoden 2020 toisella neljänneksellä. Myös tuoreimpien kansantalouden tilinpitotietojen mukaan maailmankauppa supistui yli 10 %, joskaan ei niin jyrkästi kuin vielä eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa ennakoitiin. Maailman kaupan ja taloudellisen toiminnan odotetaan piristyvän toisen vuosineljänneksen matalalta tasoltaan rajoitusten purkamisen ja tuotannon elpymisen myötä. Ilman euroaluetta laskettu maailman kokonaistuotantoa kuvaava ostopäälliköiden yhdistelmäindeksi (PMI) nousi elokuussa neljättä perättäistä kuukautta. Se oli elokuussa 52,6 (heinäkuussa 50,2 ja alimmillaan huhtikuussa 28,7). Indeksit kohenivat tuntuvasti ja laaja-alaisesti eri teollisuus- ja palvelualoilla. Maailmanlaajuista tehdasteollisuutta euroalueen ulkopuolella kuvaavassa ostopäällikköindeksissä uudet vientitilaukset lisääntyivät elokuussa neljättä perättäistä kuukautta. Maailmankaupan piristyminen on siis ilmeisesti jatkunut kolmannella vuosineljänneksellä.

Ilman euroaluetta lasketun maailmantalouden BKT:n arvioidaan supistuvan 3,7 % vuonna 2020 mutta kasvavan taas 6,2 % vuonna 2021 ja 3,8 % vuonna 2022. Taloudellinen toiminta ei kuitenkaan vielä normalisoidu. Oletusten mukaan ihmisten kanssakäymistä rajoitetaan edelleen jossain määrin ja lääketieteellinen ratkaisu odotetaan saatavan käyttöön vasta vuoden 2021 puolivälissä. Perusskenaariossa tartunnat lisääntyvät maailmalla jonkin verran, mutta toisin kuin ensimmäisessä aallossa ne pystytään usein paikallistamaan, joten rajoitustoimet voidaan kohdentaa pienemmille alueille. Niistä aiheutuu myös aiempaa vähemmän haittaa elinkeinotoiminalle, sillä kokemuksista on otettu oppia. Pitkittynyt epävarmuus pandemian etenemisestä ja taloudellisista jälkiseurauksista pitää kuluttajien luottamusta alamaissa. Euroalueen ulkopuolisen maailmantalouden BKT:n arvioidaan nyt kasvavan vuosina 2020 ja 2021 aavistuksen nopeammin kuin eurojärjestelmän asiantuntijoiden kesäkuisissa arvioissa. Vuotta 2022 koskeva arvio on sen sijaan pääosin ennallaan.

Euroalueen ulkopuolisen maailmankaupan arvioidaan supistuvan 11,2 % vuonna 2020 mutta lähtevän 6,8 prosentin kasvuun vuonna 2021 ja kasvavan edelleen 4 % vuonna 2022. Tuonti supistuu euroalueen ulkopuolella jyrkästi vuonna 2020, sillä yhtäältä tuonti kehittyy yleensäkin myötäsyklisesti, etenkin laskusuhdanteessa, ja toisaalta koronakriisin vuoksi. Rajoitustoimista johtuvat kansainvälisten tuotantoketjujen häiriöt ja ulkomaankaupan kustannusten kasvu ovat heikentäneet maailmankauppaa. Taloudellisen toiminnan elpyessä maailmankaupan odotetaan piristyvän, mutta kriisi on jättänyt jälkensä. Lyhyellä aikavälillä ulkomaankaupan kustannuksia kasvattanevat valtioiden päätökset pitää osa matkustusrajoituksista voimassa ainakin lääketieteellisen ratkaisun löytymiseen saakka, mikä voi vähentää kaupankäyntiä. Koronaviruspandemia on paljastanut, miten riippuvaisia monet maat ovat ulkomaisista tavarantoimittajista. Jatkossa hankintoja saatetaankin hajauttaa useammalle tavarantoimittajalle, jotta voidaan välttää riippuvuus yksittäisestä tavarantoimittajasta tai jopa palauttaa tuotantoa kotimaahan, mikä sekin vaikuttaisi haitallisesti maailmanlaajuisiin monimutkaisiin arvoketjuihin. Tämänhetkiset arviot vastaavat suurelta osin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arviota siitä, miten tuonti euroalueen ulkopuolella kehittyy määrällisesti, eli tuonti on arviointijaksolla huomattavasti vähäisempää kuin kriisiä edeltäneessä perusskenaariossa. Koska tuonti ei supistunut vuoden 2020 alkupuoliskolla erityisen jyrkästi, piristyminenkin on arvioitu verraten loivaksi. Euroalueen vientikysynnän arvioidaan pienenevän 12,5 % vuonna 2020 ja kasvavan sitten 6,9 % vuonna 2021 ja 3,7 % vuonna 2022 (eurojärjestelmän asiantuntijoiden kesäkuisissa arvioissa kasvua oli 7,8 % vuonna 2021 ja 4,2 % vuonna 2022).

Kansainvälistä ympäristöä koskevat oletukset

(vuotuinen prosenttimuutos)

1) Eri maiden tuonnin painotettu keskiarvo.

2) Euroalueen kauppakumppanimaiden tuonnin painotettu keskiarvo.

Koronapandemia on supistanut euroalueen vientiä rajummin kuin tuontia, sillä toiminnan romahdus maailmalla tuntuu erityisesti euroalueen viennin kannalta tärkeillä sektoreilla. Nettovienti siis supistuu vuonna 2020. Viennin arvioidaan heikenneen erittäin voimakkaasti vuoden 2020 alkupuoliskolla pandemian hillitsemiseksi toteutettujen sulkutoimenpiteiden vuoksi. Yksi tärkeä syy on, että koronaviruspandemia on aiheuttanut häiriöitä toimitusketjuihin euroalueen keskeisillä vientipainotteisilla aloilla, kuten auto-, kone- ja kemianteollisuudessa. Muualla maailmassa vientialat ovat kärsineet vähemmän. Matkailu- ja ravintola-aloilla rajoitukset johtivat muun muassa kuljetuspalvelujen viennin romahtamiseen, mutta monien matkailuun vaikuttavien rajoitusten purkaminen euroalueen sisällä ja suhteessa sen ulkopuolisiin maihin on hiljattain mahdollistanut osittaisen elpymisen. Euroalueen viennin odotetaan kaiken kaikkiaan kasvavan kutakuinkin samaa tahtia kuin vientikysynnän. Kasvu on kuitenkin hitaampaa kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa, sillä euron kurssin hiljattainen vahvistuminen on syönyt euroalueen hintakilpailukykyä. Tuonnin odotetaan supistuvan vähemmän kuin viennin vuonna 2020, sillä suuret vientiyritykset kärsivät erityisen paljon autojen ja investointihyödykkeiden kansainvälisen kysynnän supistumisesta. Nettoviennin arvioidaan siis supistuvan vuonna 2020. Kolmannelta vuosineljännekseltä alkaen vienti piristyy tuontia jonkin verran voimakkaammin, kun maailmantalouden tilanne normalisoituu. Nettovienti vaikuttaa siis BKT:n kasvua nopeuttavasti seuraavien vuosineljännesten aikana. Vuoden 2021 puolivälistä lähtien vienti ja tuonti kasvavat samaa tahtia, joten nettoviennin vaikutus BKT:n kasvuun pysyy sen jälkeen arviointijakson loppuun saakka neutraalina.

Vaikka työttömyys on kasvanut vähemmän kuin mitä eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa ennakoitiin, työmarkkinatilanteen odotetaan huonontuvan huomattavasti. Työttömyysaste nousi toisella vuosineljänneksellä odotettua huomattavasti vähemmän, mutta työllisten määrän supistuminen jäi vain hieman odotetusta. Työvoima on näin ollen supistunut odotettua rajummin. Osa työpaikkansa menettäneistä on luokiteltu työvoiman ulkopuolelle, sillä työllistymismahdollisuudet ovat heikot sulkutoimenpiteiden aikana. Myös palkkausmahdollisuuksien väheneminen on voinut lannistaa työnhakijoita niin, että moni on siirtynyt työvoiman ulkopuolelle. Seuraavina vuosineljänneksinä työvoiman oletetaan vähitellen palautuvan ennalleen, kun pandemian työvoimaa pienentävä vaikutus väistyy. Kun työvoima alkaa normalisoitua ja työajan lyhentämisjärjestelyt päättyvät, työttömyysasteen arvioidaan nousevan 9,5 prosenttiin vuonna 2021 (7,3 % vuoden 2020 ensimmäisellä neljänneksellä). Vuonna 2022 työttömyysasteen arvioidaan laskevan 8,8 prosenttiin talouden elpymisen myötä. Oletuksena on, että työpaikkojen säilyttämistoimet tuottavat tulosta eli lyhennettyä työaikaa tekevät saavat pitää työpaikkansa ja vain osa työntekijöistä jää toimien päätyttyä työttömiksi. Vaikka työllisten määrän supistumista on monissa maissa jarrutettu mittavilla työajan lyhentämisjärjestelyillä, kokonaistyötuntien odotetaan supistuneen paljon voimakkaammin toisella vuosineljänneksellä, kun monet ihmisistä olivat kyllä töissä mutta tekivät paljon lyhempää päivää. Toisen vuosineljänneksen jälkeen kokonaistyötuntien määrän odotetaan kasvavan työllisten määrää nopeammin, kun monet työntekijät palaavat normaalimpaan työaikaan.

Työn tuottavuuden arvioidaan heikkenevän työntekijää kohden laskettuna vuonna 2020 ja piristyvän sen jälkeen arviointijakson mittaan. Tuotannon nopea supistuminen ja runsas turvautuminen työajan lyhentämisjärjestelyihin tarkoittavat, että työntekijää kohden laskettu työn tuottavuus on supistunut euroalueella rajusti vuoden 2020 alkupuoliskolla. Sen arvioidaan kuitenkin elpyvän reippaasti vuoden jälkipuoliskolla. Tuottavuus työtuntia kohden muuttuu arvion mukaan koronapandemian aikana selvästi vähemmän, sillä työtuntien kokonaismäärän kehityksen odotetaan seuraavan tiiviisti BKT:n kehitystä. Työn tuottavuuden arvioidaan kasvavan kutakuinkin vakaasti vuoden 2021 jälkipuoliskolta lähtien.

BKT:n kasvuarvio vuodelle 2020 on nyt suotuisampi kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa. Muita vuosia koskevat arviot ovat pysyneet pääosin ennallaan. BKT:n kasvu vuonna 2020 on nyt arvioitu hieman nopeammaksi pääasiassa siksi, että toisen vuosineljänneksen tiedot ovat olleet odotettua parempia. Kolmannelta vuosineljännekseltä alkaen kasvua jarruttavat kuitenkin monet tekijät, kuten euroalueen vientikysynnän ja -kilpailukyvyn heikkeneminen euron valuuttakurssin viimeaikaisen vahvistumisen ja öljyn hinnannousun vuoksi. Kasvua tukevien tekijöiden vaikutus on kuitenkin jokseenkin samansuuruinen, eli vaikutukset kumoavat toisensa. Kasvun tukena ovat EKP:n kesäkuussa 2020 ilmoittamat rahapoliittiset toimet, uudet finanssipoliittiset elvytystoimet sekä NGEU-elpymisrahaston aikaan saamat luottamusvaikutukset.

Kehikko 3

Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

Koska koronaviruspandemian vaikutukseen euroalueen talousnäkymien kannalta liittyy erittäin suurta epävarmuutta, sitä tarkastellaan vaihtoehtoisten skenaarioiden pohjalta. Tässä kehikossa tarkastellaan kahta skenaariota, jotka ovat vaihtoehtoisia EKP:n asiantuntijoiden syyskuisten arvioiden perusskenaariolle ja havainnollistavat erilaisia vaikutuksia, joita koronaviruspandemialla voisi realistisesti olla euroalueen taloudessa.

Skenaariot perustuvat erilaisille oletuksille pandemian etenemisestä ja vaikutuksista talouteen. Oletukset koskevat yhtäältä pandemian kehitystä, rajoitustoimien tiukkuutta ja kestoa sekä mahdollisen lääketieteellisen ratkaisun toteutusta ja tehoa ja toisaalta talouden toimijoiden käyttäytymistä talouden häiriötilanteessa sekä sopeutumista rajoitustoimien purkamisen jälkeen, kun pitkäaikaisvaikutukset vielä tuntuvat toiminnassa. Näiden tekijöiden taustakehitys ohjaa skenaarioissa myös euroalueen vientikysyntää ja lainakorkoja. Muuten taustalla olevat oletukset eli esimerkiksi öljyn hintaa, valuuttakurssikehitystä ja finanssipolitiikkaa koskevat oletukset ovat samat kuin perusskenaariossa.

Lievässä skenaariossa oletetaan, että vaikka tartunnat ovat viime aikoina lisääntyneet, virus saadaan onnistuneesti hallintaan. Vaikeassa skenaariossa sen sijaan oletetaan, että tartunnat lisääntyvät vielä voimakkaasti. Vaihtoehtoiset skenaariot ovat pitkälti samankaltaiset kuin kesäkuun 2020 eurojärjestelmän asiantuntija-arvioissa. Lievässä skenaariossa oletetaan, että vaikka tartunnat ovat viime aikoina lisääntyneet, niiden määrä tasaantuu ja viranomaisten ja talouden toimijoiden taloudelliset ratkaisut osoittautuvat erittäin onnistuneiksi. Vaikeassa skenaariossa tartuntojen määrä lähtee voimakkaaseen kasvuun ja valtioiden on pakko turvautua uudelleen tiukkoihin rajoitustoimiin. Jatkuvat toimet viruksen leviämisen estämiseksi haittaavat tässä skenaariossa merkittävästi toimintaa talouden eri sektoreilla, kunnes lääketieteellinen ratkaisu tulee saataville. Oletusten mukaan lääketieteellinen ratkaisu otetaan käyttöön vuoden 2021 puoliväliin mennessä, mutta vaikeassa skenaariossa virusta ei silti saada tehokkaasti hallintaan. Vaikeassa skenaariossa toiminta talouden eri sektoreilla pysyy siten pitkän aikaa heikompana kuin perusskenaariossa. Tilannetta pahentaa vielä jossain määrin konkurssien lisääntyminen, joka aiheuttaa kitkatekijöitä luottomarkkinoille. Lainakustannukset nousevat ja kotitalouksien ja yritysten rahoituksensaanti vaikeutuu.

Taulukko A

Euroalueen talousnäkymiä koskevat vaihtoehtoiset skenaariot

Huom. Työttömyysaste ilmaistaan prosentteina työvoimasta.

Näissä kaikissa euroaluetta koskevissa skenaarioissa maailmantalouden ja siten euroalueen vientikysynnän kehitys noudattelee samaa kaavaa. Lievässä skenaariossa euroalueen vientikysyntä supistuu vuonna 2020 noin 8,6 % ja vaikeassa skenaariossa 15,5 %. Vaikeassa skenaariossa vientikysyntä myös pysyy heikompana kuin perusskenaariossa vuoden 2022 loppuun saakka.

Euroalueen BKT kasvaa vaikeassa skenaariossa 4,8 % ja lievässä 9,4 % vuoden 2020 kolmannella neljänneksellä, mutta kasvu vaimenee neljännellä vuosineljänneksellä molemmissa skenaarioissa (ks. kuvio A). Taloudellinen toiminta piristyy skenaarioissa vahvasti kolmannella vuosineljänneksellä, mutta BKT:n arvioidaan silti jäävän sekä lievässä että vaikeassa skenaariossa vuoden 2020 kolmannella neljänneksellä selvästi heikommaksi kuin ennen kriisiä. Neljännellä vuosineljänneksellä BKT:n kasvu vaimenee. Lievässä skenaariossa se on 5,0 % ja vaikeassa 1,3 %. BKT:n kasvu jää vaikeassa skenaariossa heikommaksi, koska oletuksena on, että jos virusta ei saada kunnolla hallintaan ja tartunnat lisääntyvät voimakkaasti, tarvitaan tiukempia rajoitustoimia.

Kuvio A

Euroalueen BKT:n ja YKHI-inflaation vaihtoehtoiset skenaariot

(indeksi: IV/2019 = 100 (vasemmanpuoleinen kuvio); vuotuinen kasvuvauhti (oikeanpuoleinen kuvio)

Huom. Arviointijakson alku on merkitty pystyviivalla.

BKT:n arvioidaan piristyvän lievässä skenaariossa keskimäärin vahvemmin kuin vaikeassa skenaariossa vuosina 2021 ja 2022 (ks. taulukko A). Lievässä skenaariossa BKT:n odotetaan piristyvän vahvasti vuonna 2021, sillä rajoitustoimet sallivat taloudellisen toiminnan vähittäisen normalisoitumisen. Oletuksena on, että tehokas lääketieteellinen ratkaisu saadaan käyttöön vuoden 2021 puoliväliin mennessä, joten elpyminen jatkuu suhteellisen vahvana myös vuonna 2022. BKT elpyy suuremmaksi kuin perusskenaariossa jo vuoden 2021 kuluessa, ja vuoden 2022 loppuun mennessä ero perusskenaarion mukaiseen BKT:hen on jo 4,5 %. Vaikeassa skenaariossa oletuksena on, että tartunnat lisääntyvät nopeasti, rajoitustoimet eivät vaikuta toivotusti ja jatkuvat taloudelliset haitat heikentävät taloudellista toimintaa koko tarkastelujakson ajan. Taloudellisessa toiminnassa ei odoteta tapahtuvan havaittavaa muutosta vuonna 2021, ja vuoden 2022 lopussa BKT jää tässä skenaariossa 5,8 % perusskenaariota heikommaksi.

Euroalueen työmarkkinat alkavat lievässä skenaariossa piristyä, kun hystereesivaikutukset pystytään pitkälti torjumaan työvoimapoliittisilla toimilla. Vaikeassa skenaariossa hystereesivaikutukset pystytään torjumaan vain osittain. Lievässä skenaariossa työllisyyden arvioidaan alkavan elpyä jo vuoden 2020 kolmannella neljänneksellä. Vaikeassa skenaariossa työllisyys heikkenee vuoden 2021 toiselle neljännekselle saakka ja alkaa elpyä vasta sen jälkeen. BKT:n tavoin myös työllisyyden odotetaan olevan lievässä skenaariossa selvästi parempi kuin perusskenaariossa vuoden 2022 loppuun mennessä, ja vaikeassa skenaariossa sen arvioidaan jäävän huonommaksi kuin perusskenaariossa. Vastaavasti työttömyysaste olisi vuonna 2022 vaikeassa skenaariossa 2,4 prosenttiyksikköä korkeampi kuin perusskenaariossa mutta lievässä skenaariossa 2,2 prosenttiyksikköä matalampi.

YKHI-inflaatio kehittyy lyhyellä aikavälillä molemmissa skenaarioissa samalla tavoin. Vuonna 2020 kokonaisinflaatio hidastuu kummassakin skenaariossa 0,3 %. Taantuman kestosta ei ole tietoa, eikä hintoja välttämättä haluta muuttaa välittömästi.

Myöhemmin inflaatiokehitys eriytyy skenaarioissa kysynnän ja tarjonnan muuttuessa. Vaikeassa skenaariossa sekä kysynnän heikkenemisen että tarjonnan kasvun inflaatiovaikutukset ovat suurempia, ja etenkin suuremman ylitarjonnan odotetaan heikentävän inflaatiokehitystä. YKHI-inflaation odotetaan olevan lievässä skenaariossa 1,2 % vuonna 2021 ja 1,8 % vuonna 2022 ja vaikeassa skenaariossa 0,7 % kumpanakin vuonna.

3 Hinnat ja kustannukset

YKHI-inflaation odotetaan nopeutuvan 0,3 prosenttiin vuonna 2020 ja 1,0 prosenttiin vuonna 2021 sekä vielä 1,3 prosenttiin vuonna 2022 (ks. kuvio 2). Hidas kokonaisinflaatio vuonna 2020 johtuu varsinkin siitä, että öljyn hinnanlasku koronaviruspandemian alun jälkeen heikensi merkittävästi YKHIn energiaerän kehitystä. Inflaation hidastumiseen ovat kuitenkin vaikuttaneet myös euron valuuttakurssin vahvistuminen sekä arvonlisäverojen alentaminen Saksassa puoleksi vuodeksi heinäkuusta 2020 alkaen. Vaikka öljyn hintakehitys on viime kuukausina osittain elpynyt, YKHIn energiaerällä odotetaan olevan suurehko kokonaisinflaatiota hidastava vaikutus vuonna 2020. Myöhemmin tarkastelujaksolla öljyn hinnan oletetaan nousevan, ja myös ympäristöverojen korotuksen oletetaan nopeuttavan hinnannousua YKHIn energiaerässä jonkin verran. Koronaviruspandemian puhkeamisen yhteydessä hinnat nousivat YKHIn elintarvike-erässä kuukausitasolla hetken aikaa nopeasti huhtikuussa 2020, mutta nousu alkoi vaimentua heti toukokuussa, kun sulkutoimia purettiin ja toimitushäiriöt vähenivät. Elintarvikkeiden hintojen vuotuisen nousuvauhdin odotetaan hidastuvan vuonna 2020 ja nopeutuvan sitten vähitellen arviointijakson kuluessa.

Ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan vaimenevan ja olevan keskimäärin 0,8 % vuonna 2020, ja sen odotetaan alkavan nopeutua vuoden 2021 jälkipuoliskolla. Lähikuukausina toimet koronaviruksen leviämisen hillitsemiseksi pitävät kysynnän vaimeana, minkä odotetaan jarruttavan tavaroiden ja palvelujen hintakehitystä laaja-alaisesti. Heikosta kysynnästä ja Saksan arvonlisäverojen alennuksesta johtuvia inflaation hidastumispaineita lieventävät osaksi jatkuvien tarjontapuolen häiriöiden synnyttämät hinta- ja kustannuspaineet sekä esimerkiksi maailmanlaajuisten arvoketjujen häiriöistä, sosiaalisen kanssakäymisen rajoitustoimista ja tarjonnan supistumisesta johtuvat saatavuusongelmat. Keskipitkällä aikavälillä ilman energian ja elintarvikkeiden hintoja lasketun YKHI-inflaation odotetaan piristyvän vähitellen euron valuuttakurssin vahvistumisesta huolimatta, kun kysynnän lisääntyminen luo hintojen nousupaineita talouden elpyessä. Jos osa yrityksistä lopettaa toimintansa, joillakin markkinasegmenteillä saatetaan kasvattaa voittomarginaaleja enemmän kuin normaalin suhdannekehityksen yhteydessä. Tarjontapuolen kehitystä tasoittanee kuitenkin pandemiaan liittyvien häiriöiden ja niistä aiheutuvien hintojen nousupaineiden väistyminen. Öljyn oletetun hinnannousun välilliset vaikutukset tukevat osaltaan pohjainflaation piristymistä. Arvonlisäverojen tilapäisen alennuksen poistuminen Saksassa nopeuttaa pohjainflaatiota vuoden 2021 kolmannella ja neljännellä neljänneksellä.

Kuvio 2

Euroalueen YKHI

(vuotuinen prosenttimuutos)

Huom. Arviointijakson alku on merkitty pystyviivalla. Kuviossa ei näy arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

Asiantuntija-arvioiden mukaan palkansaajakorvaukset työntekijää kohden supistuvat lyhyellä aikavälillä mutta alkavat kasvaa vuonna 2021 taloudellisen toiminnan piristymisen myötä. Kasvuvauhdin arvioidaan olevan kahden prosentin luokkaa vuonna 2022. Vuoden 2020 toisella neljänneksellä palkansaajakorvaukset työntekijää kohden supistuivat jyrkästi, sillä tehdyt työtunnit työntekijää kohden vähenivät voimakkaasti ja äkillisesti sulkutoimien aikana, ja työajan lyhentämisjärjestelyt kompensoivat tulonmenetyksiä useimmissa maissa vain osittain. Työntekijää kohden laskettujen palkansaajakorvausten kehitys antaa kuitenkin liioitellun kuvan työtulojen menetyksestä, sillä useissa maissa valtion tukia ei lueta palkansaajakorvauksiin vaan ne katsotaan tulonsiirroiksi. Kun sulkutoimet puretaan, työntekijää kohden laskettujen palkansaajakorvausten odotetaan palautuvan nopeasti jonkin verran, joskaan ei samoihin lukemiin kuin ennen sulkutoimia, ja niiden odotetaan kasvavan asteittain arviointijakson loppuun saakka.

Yksikkötyökustannusten kasvun arvioidaan heittelevän suuresti arviointijaksolla työn tuottavuuden kasvun huomattavia muutoksia myötäillen. Työn tuottavuuden heikentyminen vuoden 2020 toisella neljänneksellä – BKT:n pienentyessä työllisyyttä enemmän – kasvatti yksikkötyökustannuksia huomattavasti. Tuottavuuden alettua jälleen kasvaa yksikkötyökustannukset pienenevät selvästi. Kriisistä johtuvien heilahdusten jälkeen yksikkötyökustannusten odotetaan pysyttelevän melko vakaina.

Odotuksena on, että voittomarginaalit riittävät suurelta osin kattamaan yksikkötyökustannusten suuret heilahtelut arviointijaksolla. Voittomarginaalien arvioidaan siis kasvavan taas tuntuvasti vuoden 2020 toisen neljänneksen kaventumisen jälkeen. Yksikkökatteiden odotetaan olevan arviointijakson lopulla suurempia kuin ennen kriisiä, vaikka niiden kehitys hieman vaimenee vuoden 2021 jälkipuoliskolla. Yksikkötyökustannuksilla ei odoteta olevan yksikkökatteita kasvattavaa vaikutusta.

Tuontihintojen odotetaan laskevan selvästi vuonna 2020 mutta alkavan jälleen jonkin verran nousta vuosina 2021 ja 2022. Öljyn hintakehitys vaikuttaa merkittävästi tuontihintojen kehitykseen. Öljyn aiemman hinnanlaskun ja öljyfutuurien hintakäyrän perusteella öljyn hinnan arvioidaan laskevan selvästi vuonna 2020 mutta nousevan vuonna 2021 toisesta neljänneksestä lähtien ja myös vuonna 2022. Tuontihintojen arvioidaan nousevan vuodesta 2021 lähtien, kun muiden raaka-aineiden kuin öljyn hinnat ja yleinen hintakehitys maailmanmarkkinoilla aiheuttavat hinnankorotuspaineita. Euron valuuttakurssin viimeaikaisesta vahvistumisesta aiheutuu puolestaan tuonnin deflaattorin laskupaineita koko arviointijakson ajan.

Vuoden 2021 YKHI-inflaatiovauhti on nyt arvioitu nopeammaksi kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa, ja vuosien 2020 ja 2022 inflaatioarviot ovat ennallaan. YKHIn energiaerässä hintakehitys on nyt arvioitu nopeammaksi vuosina 2020 ja 2021, sillä öljyn hinta (myös eurohinta) on viime aikoina noussut, mutta hitaammaksi vuonna 2022, sillä öljyfutuurien hintakäyrä on nyt loivempi kuin kesäkuisissa asiantuntija-arvioissa. Elintarvike-erässä hintakehitys on nyt puolestaan arvioitu hitaammaksi vuonna 2020 ja hieman hitaammaksi myös vuosina 2021 ja 2022, sillä vaikka koronakriisi sai ensi alkuun elintarvikkeiden hinnat nousemaan nopeasti, kehitys rauhoittui odotettua nopeammin toisella vuosineljänneksellä. Ilman energian ja elintarvikkeiden hintoja laskettu YKHI-inflaatio vuodelle 2020 on jokseenkin ennallaan, sillä Saksan arvonlisäverojen tilapäinen alentaminen toisella vuosineljänneksellä ei juurikaan edellytä muutoksia tuoreiden tilastojen valossa. Myöhempien vuosien inflaatiokehitys on nyt kuitenkin arvioitu nopeammaksi, sillä euron efektiivisen valuuttakurssin vahvistuminen ei riitä jarruttamaan kehitystä yhtäältä Saksan arvonlisäverojen tilapäisen alennuksen poistumisen vuoksi ja toisaalta öljyn hinnannousun välillisten vaikutusten, taloudellisen toiminnan lisääntymisen ja työllisyyden arvioidun paranemisen vuoksi. Talouden ja työllisyyden arvioitu koheneminen on osin EKP:n kesäkuussa 2020 ilmoittamien rahapoliittisten toimien ja uusien finanssipoliittisten toimien seurausta.

4 Julkisen talouden näkymät

Julkisen talouden tukitoimet koronakriisin kokonaistaloudellisen vaikutuksen hillitsemiseksi ovat huomattavia vuonna 2020, ja perusskenaariossa on otettu huomioon enemmän tukia kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa. Finanssipolitiikan[3] arvioidaan olevan erittäin elvyttävää vuonna 2020. Kasvua tuetaan pandemian vuoksi poikkeuksellisilla finanssipoliittisilla toimilla kaikissa euroalueen maissa. Toimien yhteisvaikutus on noin 4½ % suhteessa euroalueen bruttokansantuotteeseen. Suurin osa toteutetaan ylimääräisinä tulonsiirtoina ja tukina yrityksille ja kotitalouksille esimerkiksi työajan lyhentämisjärjestelyjen kautta. Perusskenaariossa on mukana noin 1 % enemmän koronaviruspandemiaan liittyviä toimia kuin kesäkuisissa arvioissa lähinnä erilaisten tulonsiirtojen ja tukien vuoksi.

Finanssipoliittiset tuet arvioidaan purettavan pääosin vuonna 2021, mutta tämänhetkisen arvion mukaan niitä jää voimaan enemmän kuin vielä kesäkuussa ennakoitiin, sillä osaa toimista on jatkettu ja uusia toimia on jo päätetty vuodelle 2021. Kun tarkastellaan hallitusten hyväksymiä tai lainsäädäntöprosessin läpäisseitä toimia finanssipolitiikkaa koskevien oletusten laadintahetkellä, suurin osa pandemiaan liittyvistä toimista on luonteeltaan tilapäisiä ja ne on tarkoitus purkaa vuoden 2020 loppuun mennessä. Näiden tietojen perusteella finanssipolitiikka kiristyisi tuntuvasti vuonna 2021. Perusskenaariossa on kuitenkin otettu huomioon enemmän (osittain tilapäisiäkin) tukia kuin eurojärjestelmän asiantuntijoiden kesäkuun 2020 arvioissa.

Euroalueen julkisen talouden alijäämän ja velkasuhteen arvioidaan kasvavan huomattavasti vuonna 2020 ja pienenevän jonkin verran vuosina 2021 ja 2022. Julkisen talouden alijäämän kasvu vuonna 2020 johtuu finanssipoliittisista hätätoimenpiteistä ja heikkenevän makrotaloudellisen tilanteen suhdanneluontoisesta vaikutuksesta. Alijäämän pieneneminen vuonna 2021 liittyy hätätoimenpiteiden osittaiseen purkamiseen sekä siihen, että suhdannekomponentti ei enää suurenna alijäämää yhtä paljon. Velkasuhteen äkillinen kasvu yli 100 prosenttiin vuonna 2020 johtuu velan koron ja BKT:n kasvuvauhdin välisestä erosta, jonka vuoksi velan sanotaan kasvavan lumipallomaisesti, sekä suuresta perusalijäämästä. Vuosina 2021–2022 perusalijäämien velkaa suurentava vaikutus jää käänteisen lumipalloefektin varjoon, minkä ansiosta velkasuhde pienenee euroalueella jonkin verran. Euroalueen finanssipolitiikkaa koskevissa arvioissa vuosien 2020 ja 2021 julkinen alijäämä on arvioitu suuremmaksi kuin kesäkuisissa asiantuntija-arvioissa pääasiassa suhdannekorjatun perusjäämän muutoksella mitatun finanssipolitiikan kevenemisen vuoksi. Suotuisampien talousoletusten vuoksi suhdannekomponentin vaikutus on kuitenkin nyt myönteisempi ja korkomenot jonkin verran pienempiä. Velkasuhde on tämänkertaisissa arvioissa pienempi pääasiassa siksi, että velan koron ja BKT:n kasvuvauhdin ero on suotuisampi.

Kehikko 4

Herkkyysanalyysi

Asiantuntija-arviot perustuvat vahvasti teknisiin oletuksiin keskeisten muuttujien kehityksestä. Oletuksilla voi olla suurikin vaikutus euroalueen talouskehitystä koskeviin arvioihin, joten riskianalyysin kannalta on mielekästä tarkastella, miten herkästi arviot muuttuvat, jos kehitys poikkeaa oletetusta.

Herkkyysanalyysissa pyritään arvioimaan, miten poikkeava öljyn hintakehitys vaikuttaisi arviointituloksiin. Perusskenaarion pohjana olevat tekniset oletukset öljyn hintakehityksestä perustuvat futuurimarkkinahintoihin. Niiden mukaan Brent-raakaöljyn barrelihinta nousee arviointijaksolla ja on vuonna 2022 noin 50 Yhdysvaltain dollaria. Herkkyysanalyysissa tarkastellaan kahta perusskenaariosta poikkeavaa öljyn hinnan kehitysskenaariota. Ensimmäisessä skenaariossa öljyn hintakehitys on johdettu 18.8.2020 päivättyjen öljyoptioiden hintojen tiheysjakauman alakvartiilista. Teknisissä oletuksissa on siis otettu huomioon kyseiseen päivään mennessä tapahtunut hintakehitys. Tässä simulaatiossa öljyn barrelihinta laskee vähitellen ja on vuonna 2022 enää 37,1 Yhdysvaltain dollaria eli 24,5 % alempi kuin perusskenaariossa. Asiantuntija-arvioissa käytetyillä makrotalousmalleilla saatujen tulosten keskiarvon mukaan tällainen öljyn hintakehitys nopeuttaisi BKT:n kasvua hieman (noin 0,1 prosenttiyksikköä vuosina 2021 ja 2022) mutta hidastaisi YKHI-inflaatiota 0,1 prosenttiyksikköä vuonna 2020 ja 0,5 prosenttiyksikköä vuonna 2021 sekä 0,4 prosenttiyksikköä vuonna 2022. Toisessa skenaariossa öljyn hintakehitys perustuu saman tiheysjakauman yläkvartiiliin. Siinä öljyn barrelihinta nousee niin, että se on vuonna 2022 jo 58 dollaria eli 17,9 % korkeampi kuin perusskenaariossa. Tällainen kehitys nopeuttaisi YKHI-inflaatiota perusskenaarioon verrattuna 0,1 prosenttiyksikköä vuonna 2020 ja 0,5 prosenttiyksikköä vuonna 2021 sekä 0,2 prosenttiyksikköä vuonna 2022. BKT:n kasvu taas olisi vuosina 2021 ja 2022 hieman (0,1 prosenttiyksikköä) hitaampaa kuin perusskenaariossa.

Kehikko 5

Muiden laitosten ennusteet

Useat kansainväliset järjestöt ja yksityiset ennustelaitokset julkaisevat ennusteita euroalueen talousnäkymistä. Nämä ennusteet eivät kuitenkaan ole täysin vertailukelpoisia keskenään eivätkä EKP:n asiantuntijoiden laatimien kokonaistaloudellisten arvioiden kanssa, koska ne laaditaan eri ajankohtina. Ne perustuvat erilaisille oletuksille siitä, miten koronavirus todennäköisesti leviää. Lisäksi niissä käytetään toisistaan poikkeavia ja osin määrittelemättömiä menetelmiä, joilla johdetaan oletukset finanssipolitiikan, rahoitusmarkkinoiden sekä ulkoisen ympäristön muuttujista, kuten öljyn ja muiden raaka-aineiden hinnoista. Myös työpäiväkorjauksissa käytetyissä menetelmissä on eroja (ks. taulukko).

EKP:n asiantuntija-arviot ovat jokseenkin samoilla linjoilla muiden laitosten tuoreiden BKT- ja YKHI-ennusteiden kanssa. Tämänhetkinen arvio BKT:n kasvusta vuonna 2020 on suurempi ja arvio kasvusta vuonna 2021 pienempi kuin muilla laitoksilla. YKHI-inflaatiota koskevat arviot ovat hyvin lähellä muiden laitosten arvioita koko arviointijaksolla. OECD:n skenaarioissa YKHI-inflaatiovauhdin kehitysarvio poikkeaa muista vuonna 2021.

Euroalueen BKT:n kasvua ja YKHI-inflaatiota koskevien tuoreiden ennusteiden vertailua

(vuotuinen prosenttimuutos)

Lähteet: MJEconomics Euro Zone Barometer (17.8.2020, vuoden 2022 luvut heinäkuun 2020 kyselystä); Consensus Economics Forecasts (14.8.2020, vuoden 2022 luvut heinäkuun 2020 kyselystä); Euroopan komission talousennuste (väliennuste kesältä 2020); EKP:n Survey of Professional Forecasters III/2020 (tiedot 30.6.–6.7.2020 toteutetusta kyselystä); IMF World Economic Outlook (24.6.2020); OECD Economic Outlook 107 (kesäkuu 2020). OECD:n kahden tartuntahuipun skenaariossa (”Double-hit scenario”) pandemian toinen aalto ajoittuu vuoden 2020 viimeiselle neljännekselle ja on ensimmäistä lievempi, kun taas yhden tartuntahuipun skenaariossa (”Single-hit scenario”) rajoitustoimilla saadaan tautitilanne hallintaan jo aiemmin. Taulukossa ovat mukana molemmat skenaariot, sillä OECD pitää niitä yhtä todennäköisinä.

1) EKP:n asiantuntija-arviot perustuvat työpäiväkorjattuihin tietoihin, kun taas Euroopan komission ja IMF:n luvuissa ei oteta huomioon, montako työpäivää kunakin vuonna on. Muissa ennusteissa ei mainita, perustuvatko ne työpäiväkorjattuihin tietoihin vai eivät. Taulukossa ei näy EKP:n asiantuntija-arvioiden vaihteluvälejä, sillä aiempina vuosina laadittujen arvioiden ja toteutuneen kehityksen välisiin eroihin perustuvat vaihteluvälit eivät nykytilanteessa antaisi luotettavaa kuvaa tämänkertaisiin arvioihin liittyvästä poikkeuksellisesta epävarmuudesta. Epävarmuus on otettu huomioon laatimalla vaihtoehtoisia skenaarioita, jotka perustuvat erilaisiin oletuksiin koronaviruspandemian etenemisestä ja rajoitusten käytöstä. Vaihtoehtoiset skenaariot esitellään kehikossa 3.

© Euroopan keskuspankki 2020

Postiosoite 60640 Frankfurt am Main, Germany

Puhelin +49 69 1344 0

Internet www.ecb.europa.eu

Kaikki oikeudet pidätetään. Kopiointi on sallittu opetuskäyttöön ja ei-kaupallisiin tarkoituksiin, kunhan lähde mainitaan.

Termien selityksiä on (englanninkielisessä) EKP:n sanastossa.

HTML ISSN 2529-461X, QB-CE-20-002-FI-Q

- Öljyn hintaa ja valuuttakursseja koskevat oletukset sekä muut tekniset oletukset perustuvat 18.8.2020 käytettävissä olleisiin tietoihin (ks. kehikko 1). Nämä euroalueen talousnäkymiä koskevat asiantuntija-arviot on viimeistelty 27.8.2020. Tämänkertaisissa arvioissa arviointijaksona ovat vuodet 2020–2022. Pitkän arviointijakson vuoksi arvioihin liittyy huomattavaa epävarmuutta, mikä on syytä muistaa niitä tulkittaessa. Ks. EKP:n toukokuun 2013 Kuukausikatsauksen kehikko ”An assessment of Eurosystem staff macroeconomic projections”. Keskeisten taulukoiden ja kuvioiden pohjana olevat tilastotiedot ovat saatavana myös erillisenä tiedostona osoitteessa http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Valtion 10 vuoden joukkolainojen nimellistuottoja koskeva oletus perustuu valtioiden 10 vuoden viitelainojen tuottojen painotettuun keskiarvoon, jossa painoina on käytetty maiden vuotuisia BKT-lukuja. Kymmenen vuoden nimellistuottojen tuleva kehitys on johdettu EKP:n laatiman euroalueen joukkolainojen nimellistuottokäyrän pohjalta, ja sarjojen ero on pidetty samana arviointijakson alusta loppuun. Oletuksena on, että kunkin valtion joukkolainojen tuottoero euroalueen keskiarvoon nähden pysyy muuttumattomana koko arviointijakson ajan.

- Finanssipolitiikan mittarina käytetään suhdannekorjatun perusjäämän muutosta puhdistettuna valtion finanssisektorille antamasta tuesta.

- 10 September 2020