Áttekintés

A koronavírus- (Covid19-) világjárvány 2020 eleje óta drasztikus hatást gyakorolt az euroövezeti és a világgazdasági teljesítményre. Az euroövezet reál-GDP-je az első negyedévi jelentős visszaesés után a második negyedévben 11,8%-kal csökkent – jóllehet ez az érték alacsonyabb volt az eurorendszer szakértőinek 2020. júniusi prognózisában szereplő várakozásnál. A példátlan gazdasági visszaesés hátterében a legtöbb euroövezeti országban március közepe táján elrendelt szigorú kijárási korlátozások kedvezőtlen hatása áll. Ezt a későbbiekben enyhítette az említett intézkedések májustól kezdődő fokozatos lazítása, valamint a világjárvány nyomán bekövetkező magatartásbeli változások. Májusban a valós idejű nagy gyakoriságú mutatók ismét visszalendültek a korábbi szintek felé. Ez a reál-GDP erőteljes, bár nem teljes helyreállására enged következtetni, amely várhatóan 8,4%-kal nő a harmadik negyedévben. A későbbiekben az alapprognózis arra a fő feltevésre épül, hogy részlegesen sikerül megfékezni a vírust: a következő negyedévekben a fertőzések száma ismét megemelkedik kissé, ami folyamatos – bár az első hullámnál enyhébb – korlátozó intézkedéseket tesz szükségessé, amíg 2021 közepére rendelkezésre nem áll a gyógyítására alkalmas megoldás. Az említett intézkedések, a fokozott bizonytalanság és a rosszabb munkaerőpiaci helyzet várhatóan továbbra is visszafogja a kínálatot és a keresletet. A monetáris, fiskális és munkaerőpiaci politika nyújtotta jelentős támogatás – amely mindhárom téren erőteljesebb lett az eurorendszer 2020. júniusi szakértői prognózisa óta – mindazonáltal szinten tarthatja a jövedelmeket, és enyhítheti az esetleg az egészségügyi válság megoldása után maradt gazdasági károkat. Ezenkívül a felsorolt politikákkal feltételezhetően sikerrel elkerülhetők a hatásokat nagymértékben felerősítő pénzügyi csatornák. A fenti feltevések mellett az euroövezeti reál-GDP 2020-ban 8,0%-kal visszaesik, majd 2021-ben 5,0%-kal, 2022-ben pedig 3,2%-kal javul. Az előrejelzési időszak végére az eurorendszer szakértőinek Covid19 előtti, 2019. decemberi prognózisában vártnál mintegy 3,5%-kal áll alacsonyabban a reál-GDP.

Áttérve az inflációra, az olajárak korábbi összeomlása, az euro felértékelődése és a németországi hozzáadottérték-adó kulcsának átmeneti csökkentése rövid távon arra enged következtetni, hogy az euroövezeti HICP-infláció az elkövetkező hónapokban nulla körüli lesz. 2021-ben az energiakomponens bázishatásai és – kisebb mértékben – a német héakulcs csökkentésének várható visszavonása később mechanikus javulást idéz elő. Az energia- és élelmiszerárak nélküli HICP-infláció a prognózis szerint a folyó év végéig csökkenni fog. A továbbra is gyenge kereslet miatt várakozásunk szerint a szolgáltatási és a termelő ágazatokban széles alapokon nyugvó dezinflációs hatások jelentkeznek, azonban várhatóan részben ellensúlyozza ezeket a kínálati oldali korlátokkal kapcsolatos, folyamatos felfelé irányuló költségoldali nyomás. Középtávon az infláció az előrejelzések szerint növekedni fog: az olajárak feltehetőleg emelkednek, és élénkül a kereslet, annak ellenére, hogy a pandémiához kötődő kedvezőtlen kínálatoldali hatásokból eredően csökken a felfelé irányuló nyomás, és felértékelődik az euro. A HICP-infláció összességében várhatóan a 2020-as 0,3%-ról 2021-ben 1,0%-ra, 2022-ben pedig 1,3%-ra nő.[1]

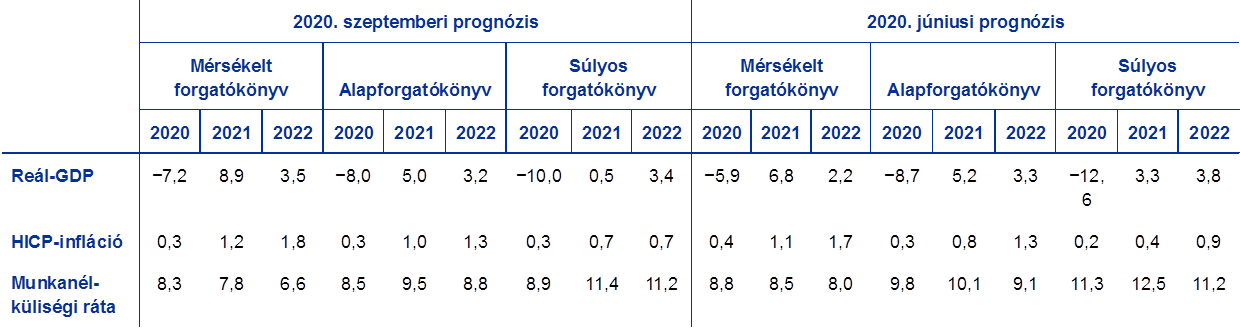

Tekintettel a világjárvány alakulásával kapcsolatos bizonytalanságra, két alternatív forgatókönyvet készítettünk. Az mérsékelt változat szerint átmeneti a megrázkódtatás, és a gyógyászati megoldás gyors alkalmazása a korlátozó intézkedések további lazítását teszi lehetővé. E szerint a forgatókönyv szerint a reál-GDP az év folyamán 7,2%-kal csökken, amit 2021-ben erőteljes fellendülés követ. Az időszak végére kismértékben meghaladja az eurorendszer szakértőinek 2019. decemberi prognózisában várt szintet, míg az infláció 2022-ben eléri az 1,8%-ot. Ezzel szemben a világjárvány újbóli erőteljes fellángolásával számoló, súlyos forgatókönyv a szigorú korlátozó intézkedések visszaállítására enged következtetni. Utóbbiak komolyan fékezik a gazdasági teljesítményt, jelentős és tartós veszteségeket okozva. E szerint a forgatókönyv szerint 2020-ban 10%-kal csökken a reál-GDP, és az időszak végére csaknem 9%-kal az eurorendszer szakértőinek 2019. decemberi prognózisában szereplő szint alatt alakul, míg az infláció 2022-ben csupán 0,7% lesz.

1 A prognózisok hátterében álló főbb feltevések és gazdaságpolitikai intézkedések

Az alapprognózis a pandémia alakulásáról alkotott több, kiemelten fontos feltevésre épül. A fertőzéseknek az Európa egyes területein az elmúlt hetekben megfigyelt újbóli megjelenése feltehetőleg szélesebb körű és intenzívebb lesz az elkövetkező negyedévekben, emiatt folytatódniuk kell a betegség megfékezését szolgáló intézkedéseknek, illetve a gazdasági szereplőknek változtatniuk kell a magatartásukon. A világjárvány kezelési módjáról szerzett tapasztalatok révén az említett reakciók feltételezhetően hatékonyabbá válnak, amiből az első hulláménál kisebb gazdasági költségekre lehet következtetni. Ezenkívül feltevésünk szerint 2021 közepére kielégítő gyógyászati megoldást (például oltóanyagot) fejlesztenek ki, amelyet 2021 végére fokozatosan széles körben bevetnek. A gazdasági fellendülés kezdetben nagyrészt a feldolgozóiparban és bizonyos szolgáltatási ágazatokban összpontosul, míg más – például művészeti, szórakoztató, vendéglátási és szabadidős – szolgáltatások továbbra is különösen akadályoztatott helyzetben lesznek. A nemzetközi prognózisok hátterében is a világjárvány alakulására vonatkozó hasonló feltevések húzódnak meg (lásd a 2. keretes írást).

A jelentős monetáris, fiskális és foglalkoztatáspolitikai intézkedések elősegítik a jövedelemtámogatást, az állásvesztések és csődök számának csökkenését, továbbá javarészt sikeresen megfékezik a kedvezőtlen reálgazdasági-pénzügyi visszacsatolási hurkok kialakulását. Az EKB március óta hozott, egymást követő monetáris politikai intézkedései mellett – beleértve a pandémiás vészhelyzeti vásárlási program (PEPP) júniusi újrakalibrálását – az alapprognózisban a Covid19-válsághoz kötődő diszkrecionális fiskális intézkedések is szerepelnek, amelyek 2020-ban a GDP megközelítőleg 4,5%-át teszik ki (mintegy 1,0 százalékponttal többet az eurorendszer szakértőinek 2020. júniusi prognózisában feltételezettnél). Az említett intézkedések közé tartoznak az átfogó csökkentett munkaidős foglalkoztatási programok és a bértámogatások, amelyek csillapítják a gazdasági visszaesés által a foglalkoztatásra és a munkajövedelmekre kifejtett hatást. A vállalkozások jelentős támogatásokban és tőketranszferekben részesülnek. Noha egyes fiskális intézkedéseket meghosszabbítottak, és 2021-re új csomagokat fogadtak el, amelyek bekerültek az alapprognózisba, számos jelenleg érvényben lévő fiskális szükségintézkedést még mindig átmenetinek tekintünk. Ezenkívül összesen a GDP mintegy 20%-át kitevő keretösszegű, (különösen kölcsönökre vállalt) részleges vagy teljes kormányzati garanciák is szerepet játszanak a likviditásszűke enyhítésében. A 750 milliárd eurós „Next Generation EU” (az EU következő nemzedéke – NGEU) helyreállítási alap hatása annyiban szerepel az alapprognózisban, hogy egyes országokban csökkentette az állampapírhozamokat, valamint a bizalomra gyakorolt hatásait is figyelembe vettük. Ami a fiskális feltevéseket illeti, az alapprognózis csak olyan mértékben tükrözi az NGEU hatását, hogy a közelmúltban elfogadott nemzeti intézkedések egy részét abból finanszírozhatják. Ezen túlmenően az alapprognózis nem foglal magában olyan, még el nem fogadott jövőbeli intézkedéseket, amelyek finanszírozása az NGEU programból történhet, mivel a tervezett kormányzati kiadásokat az előrejelzési időszak során bizonytalanság övezi. Fontos, hogy mind a monetáris politikai intézkedések, mind az állami hitel- és tőkeinstrumentumok védőhálóként funkcionálnak, azaz csökkentik a kedvezőtlen reálgazdasági-pénzügyi visszacsatolási hurkok kis valószínűségű, de súlyos hatású kockázatait. Mindazonáltal a vállalatok alacsonyabb nyeresége fokozott fizetésképtelenséghez és hitelezési súrlódáshoz vezethet, ami kedvezőtlen pénzügyi erősítő hatásokat eredményezhet, különösen miután lejárnak a kormányzati hitelgaranciák. Ennélfogva az alapprognózisban a szigorúbb finanszírozási feltételekből eredő mérsékelt hatások is szerepelnek.

2 Reálgazdaság

2020 második negyedévében a reál-GDP példa nélkül álló csökkenést mutatott. Az Eurostat szerint a reál-GDP a második negyedévben 11,8%-kal csökkent az első negyedévben bekövetkezett visszaesés után, így értéke mintegy 15%-kal alacsonyabb 2019 negyedik negyedévéhez képest (lásd az 1. ábrát). A második negyedévben minden euroövezeti országban igen negatív volt a negyedéves növekedési ütem, különös tekintettel Franciaországra, Olaszországra és Spanyolországra a nagyobb országok közül. A rendelkezésre álló adatok arra utalnak, hogy a gépjárműgyártók, a beruházási javak termelői és a közlekedés, valamint a művészeti, szórakoztató és szabadidős tevékenységek szenvedték el a legnagyobb veszteségeket a második negyedévben, habár országonként eltérő mértékben.

1. ábra

Euroövezeti reál-GDP

(negyedéves százalékos változás; szezonálisan és munkanaphatással kiigazított, negyedéves adatok)

Megjegyzés: A reál-GDP 2020 folyamán tapasztalt, példa nélkül álló volatilitását figyelembe véve 2020 elejétől eltérő skálát használunk az ábrán. A függőleges vonal jelzi az előrejelzési időszak kezdetét. Írásunkban nem szerepelnek a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább olyan alternatív forgatókönyveket mutatunk be a 3. keretes írásban, amelyek a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapulnak.

A nagy gyakoriságú és előretekintő mutatók is a gazdaság erőteljes, bár nem maradéktalan regenerálódására utalnak a harmadik negyedévben. Az Európai Bizottság által összeállított felmérések adatai, valamint a beszerzési menedzserindexek (bmi) helyreálltak a 2020 áprilisában mért mélypont után. Az összágazati bmi az áprilisi 13,6-ről júliusban/augusztusban 53,4-es átlagos értékre emelkedett vissza, második negyedévi átlaga pedig 31,3 volt, ami a reál-GDP újraélénkülését jelzi a harmadik negyedévben. Ahogy az euroövezeti országok feloldották a vesztegzár-intézkedéseket, a nagy gyakoriságú indikátorok, úgymint az áramfogyasztás, a GPS-alapú mobilitási mutatók, illetve a hitelkártyás fizetések száma elkezdte megközelíteni a válság előtti szintet. Ez szintén erőteljes reál-GDP-növekedésre utal a harmadik negyedévben – ekkor a gazdasági teljesítmény összességében várhatóan 8,4%-kal nő, ami az év első felében elszenvedett veszteség mintegy felét kitevő fellendülésre enged következtetni.

A pandémia újbóli fellángolására és egyes korlátozó intézkedések érvényben maradására vonatkozó feltevés ellenére a következő néhány negyedév során a prognózis szerint folytatódni fog a gazdaság élénkülése. A további élénkülés azon a feltevésen alapul, hogy lassan csillapodik a járvány megfékezését szolgáló intézkedések hatása, fokozatosan csökken a bizonytalanság, helyreáll a külső kereslet, és támogató lesz a gazdaságpolitika. A reál-GDP mindazonáltal csak fokozatosan fog visszaállni a válságot megelőző szintekre. Ez arra enged következtetni, hogy az előrejelzési időszak végére a reál-GDP mintegy 3,5%-kal alacsonyabb szint körül lesz, mint arra az eurorendszer szakértői a 2019. decemberi makrogazdasági prognózisukban számítottak. Utóbbi azt a pályát jelöli, amelyen a gazdaság a Covid19-járvány hiányában haladt volna.

1. táblázat

Makrogazdasági prognózis az euroövezetről

(éves változás, százalék)

Megjegyzés: A reál-GDP és összetevői, a fajlagos munkaerőköltség, az egy munkavállalóra jutó jövedelem és a munkatermelékenység alatt szezonálisan és munkanaphatással kiigazított adatokat értünk. A táblázatban nem szerepelnek a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. A jelenlegi bizonytalanság jobb szemléltetése érdekében inkább a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különböző feltevéseken alapuló alternatív forgatókönyveket mutatunk be a 3. keretes írásban.

1) Az euroövezet belső kereskedelmét is magában foglalja.

2) A részindex a közvetett adók tényleges hatására adott becsléseken alapul. Eltérhet az Eurostat adataitól, amelyek azzal a feltevéssel élnek, hogy az adózási hatások teljes mértékben, azonnal átgyűrűznek a HICP-be.

3) A kormányzati egyenlegnek a gazdasági ciklus átmeneti hatásaitól és a kormányzatok ideiglenes intézkedéseitől megtisztított értékeként megadva. A strukturális egyenlegben nem tükröződik a Covid19-világjárványhoz kapcsolódó ideiglenes intézkedések költségvetésre gyakorolt hatása.

A GDP elemeit vizsgálva megállapítható, hogy a lakossági fogyasztás 2020-ban várhatóan történelmi mértékben, 8,0%-kal csökken. 2020 első felében igen erőteljesen csökkent a lakossági fogyasztás, ami a gépjármű-értékesítést, valamint az utazásra és vendéglátásra fordított kiadásokat érintette a legsúlyosabban. Noha a rendelkezésre álló reáljövedelemnek a korlátozásokhoz köthető csökkenését jórészt csillapították a közfinanszírozási transzferek, a fogyasztás visszaesését együtt erősítették a kényszerű és a biztonsági megtakarítások. Az előbbiek abból eredtek, hogy a jövedelem szempontjából nem érintett háztartások is csak alapvető árucikkeket és szolgáltatásokat vásárolhattak, míg az utóbbiak a fogyasztói bizalom meredek csökkenése és a gazdasági, foglalkoztatási kilátásokat övező bizonytalanság példátlan növekedése miatt bővültek.

Ami a jövőt illeti, 2020 második felében várhatóan markánsan megélénkül a magánfogyasztás, ahogy a jelentékeny fiskális transzferek továbbra is bővítik a rendelkezésre álló jövedelmet, a megtakarítási magatartás pedig rendeződni kezd a korlátozások után. A lakossági fogyasztás a prognózis szerint 2021-ben tovább élénkül, de csak 2022 folyamán haladja meg a válság előtti szintet. A regenerálódást a bizonytalanság várható fokozatos eloszlása támogatja, míg a munkanélküliség magas szintje és a nettó fiskális transzferek megszűnése visszafogó tényezőként hat a fogyasztói kiadások élénkülésére.

1. keretes írás

A kamatlábakra, árfolyamokra és nyersanyagárakra vonatkozó technikai feltevések

Az eurorendszer 2020. júniusi szakértői prognózisával összevetve az aktuális technikai feltevésekben jelentősen magasabb olajárak, erősebb effektív euroárfolyam és alacsonyabb hosszú lejáratú kamatlábak szerepelnek. A technikai kamat- és nyersanyagár-feltevések a 2020. augusztus 18-ával záruló időszak piaci várakozásain alapulnak. A rövid lejáratú kamatlábhoz a három hónapos EURIBOR-t vesszük alapul, a piaci várakozásokat pedig a határidős tőzsdei (futures) hozamok alapján becsüljük. Az alkalmazott módszertan alapján az átlagos rövid lejáratú kamatszint 2020-ban −0,4%, 2021-ben és 2022-ben pedig −0,5%. A tízéves lejáratú euroövezeti államkötvények nominális hozamára vonatkozó piaci várakozások 2020-ra és 2021-re éves átlagban 0,1%-ot, 2022-re pedig 0,2%-ot jeleznek.[2] Az eurorendszer szakértői által készített, 2020. júniusi prognózissal összevetve a rövid lejáratú kamatlábakra vonatkozó piaci várakozások kissé csökkentek, míg a tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozóakat 2021–22-re körülbelül 30 bázisponttal lefelé módosítottuk.

Ami a nyersanyagárakat illeti, a futures piac által jelzett pályát a prognózisban az adatgyűjtés 2020. augusztus 18-i zárónapja előtti kéthetes periódus átlaga alapján számítják. Eszerint az éves átlagos hordónkénti Brent nyersolajár feltehetőleg a 2019-es 64,0 USA-dollárról 2020-ban 42,8 dollárra csökken, majd 2022-re 49,2 dollárra emelkedik. A felvázolt pályából következően az eurorendszer 2020. júniusi szakértői prognózisához képest a teljes időszakban jelentősen magasabbak az USA-dollárban kifejezett olajárak. Az energián kívüli nyersanyagok USA-dollár-alapú ára a becslések szerint az előrejelzési időszakban újra emelkedni kezd.

A bilaterális árfolyamok a feltevés szerint az előrejelzési időszakban az adatgyűjtés zárónapját (2020. augusztus 18.) megelőző két hétben uralkodó átlagos szinthez képest nem változnak. Mindebből 2021–22 folyamán 1,18 USD/EUR átlagárfolyam következik, amely jelentősen magasabb az eurorendszer szakértőinek 2020. júniusi prognózisában szereplőnél. Az effektív euroárfolyamra vonatkozó feltevés 3,1%-kal felfelé módosult a szóban forgó előrejelzés óta.

Technikai feltevések

1) Az EKB 2020. szeptemberi szakértői prognózisában az effektív euroárfolyamot 42 kereskedelmi partnerhez viszonyítjuk az eurorendszer szakértői által készített 2020. júniusi prognózisban alkalmazott 38 kereskedelmi partnerrel szemben.

2020-ban várhatóan a lakáscélú beruházások is erőteljesen zsugorodnak. Különösen igaz ez azokban az országokban, ahol szigorúbbak voltak a vesztegzár-intézkedések. A kevesebb rendelkezésre álló jövedelemnek, a gyengébb fogyasztói bizalomnak és a nagyobb munkanélküliségnek a lakóingatlanok iránti keresletre gyakorolt kedvezőtlen hatása miatt tartósan visszafogott lesz a lakásberuházások mértéke – az előrejelzési időszak végén várhatóan több mint 2%-kal a válság előtti szint alatt lesz.

A vállalati beruházások 2020-ban várhatóan meredeken esnek, és csak 2022-ben állnak helyre fokozatosan a válság előtti szintre. Feltevésünk szerint a vállalati beruházások szintje 2020 első felében nagyot zuhant a kijárási korlátozások nyomán, valamint mert összeomlott a globális és a belső kereslet, továbbá rendkívüli mértéket öltött a bizonytalanság. 2020 második felében a gazdaság várhatóan nagyon korlátozott mértékben regenerálódik, országonként jelentősen eltérő sebességgel, ami főként a kezdeti összeomlás különböző mértékét tükrözi. A megnövekedett bizonytalansággal szembesülve a vállalatok valószínűleg elhalasztják a beruházásokat. Ennek következtében az euroövezeti üzleti beruházások mértéke csak az előrejelzési időszak vége felé éri el a válság előtti szintet.

A nem pénzügyi vállalatok prognosztizált bruttó eladósodottsága 2020-ban jelentősen nő, majd mérsékelt ütemben csökken, de a vizsgált időtáv végén is a válság előtti szinten marad. A mérőszám kezdeti emelkedése annak tudható be, hogy a vállalati eredmények 2020 első felében markánsan visszaestek, aminek következtében nagyobb mértékben vettek igénybe adósságfinanszírozást, hogy ellensúlyozzák a likviditáshiányt. A vállalati adósságmutató megfigyelhető emelkedése várakozásunk szerint az előrejelzési időszakban korlátot szab a vállalati beruházások növekedésének, mivel a cégeknek javítaniuk kell a mérlegükön. Ugyanakkor a nem pénzügyi vállalatok bruttó kamatfizetése az elmúlt években rekordmélységbe csökkent, és a következő néhány évben várhatóan csak fokozatosan emelkedik, ami eloszlatja az adósság fenntarthatóságával kapcsolatos esetleges aggodalmakat.

2. keretes írás

A nemzetközi környezet

A járvány megfékezésére irányuló intézkedések május közepe óta tartó fokozatos kivezetésével összhangban a világgazdasági teljesítmény elkezdett helyreállni, amint azt a felmérési adatok is megerősítik. A Covid19 visszaszorítására irányuló intézkedések 2020 második negyedévében példátlan és párhuzamosan tapasztalható visszaesést okoztak a globális kibocsátás és a külkereskedelem terén. Ezt a beérkező nemzetiszámla-adatok is megerősítik. A világkereskedelmet illetően ezek az adatok két számjegyű zsugorodásra utalnak, amely azonban kevésbé erőteljes, mint amire az eurorendszer szakértői a 2020. júniusi prognózisukban számítottak. Mivel a korlátozásokat enyhítették, és a termelés normalizálódni kezdett, a világgazdasági teljesítmény és a kereskedelem a második negyedév alacsony szintjeiről várhatóan újra visszatér az eredeti szint felé. A globális összágazati bmi (az euroövezet kivételével) augusztusban a negyedik egymást követő hónapban mutatott növekedést: 52,6-ra emelkedett a júliusi 50,2-es értékről, valamint a 28,7-es áprilisi mélypontról. A regenerálódás a feldolgozóipari és szolgáltatási ágazatok széles körét érinti. A kereskedelmi oldalon az új exportmegrendelésekre vonatkozó globális feldolgozóipari bmi (az euroövezetet kivéve) négy egymást követő hónapon átívelő emelkedést mutatott augusztusban, ami arra utal, hogy a harmadik negyedévben a világkereskedelem folyamatosan regenerálódott.

A globális reál-GDP (az euroövezetet kivéve) a 2020. évi 3,7%-os csökkenés után az előrejelzések szerint helyre fog állni, és 2021-ben 6,2%-os, 2022-ben pedig 3,8%-os növekedést fog mutatni. A gazdaság regenerálódása azonban nem teljes körű. Valószínűsíthető, hogy a közösségi távolságtartás bizonyos formái érvényben maradnak, és csak 2021 közepére várható gyógyászati megoldás. A globális alapprognózisban szereplő feltevés szerint némileg tovább nő a fertőzések száma, amelyek azonban lokalizáltabbak, mint az első hullámban, és amelyek ellen célzottabb visszaszorító intézkedésekkel lépnek fel. Ez utóbbi, köszönhetően a múltbeli tapasztalatoknak, a korábbiaknál kevésbé akasztja meg a gazdaságot. A világjárvány alakulásával és gazdasági következményeivel kapcsolatos elhúzódó bizonytalanság megterheli a fogyasztói bizalmat. Az eurorendszer szakértőinek 2020. júniusi prognózisával összehasonlítva (az euroövezet nélkül vett) globális reál-GDP növekedését 2020-ra és 2021-re minimálisan felfelé módosítottuk, és 2022-re nagyrészt változatlanul hagytuk.

2020-ban az (euroövezet nélküli) világkereskedelem 11,2%-os zsugorodását prognosztizáljuk, majd 2021-ben 6,8%-os, 2022-ben pedig 4%-os bővülést várunk. Az (euroövezet nélkül vett) globális import zuhanása 2020-ben egyrészt betudható a különösen a gazdasági visszaesések idején megfigyelhető erős prociklikusságának, másrészt pedig a Covid19-válság sajátosságainak. A járvány megfékezésére hozott intézkedések részeként a globális termelési láncok zavarai és a kereskedelmi költségek emelkedése jelentős terhet rótt a világkereskedelemre. Előretekintve, míg a világkereskedelem várhatóan a gazdasággal együtt regenerálódik, néhány szűkítő hatás is realizálódni fog. Rövid távon a kormányzati döntések, amelyek a szelektív utazási korlátozások fenntartására irányulnak – legalábbis amíg nem lesz gyógyászati megoldás –, a magasabb kereskedési költségek miatt tovább lassítják a kereskedelmet. Ezenkívül, mivel a Covid19-világjárvány felszínre hozta számos ország külső beszállítóktól való függését, ez olyan politikához vezethet, amely a globális beszállítók közti diverzifikálást célozza meg az egyetlen forrástól való függőség elkerülése és a termelés országhatáron belülre terelése érdekében, és ezáltal negatívan hat az összetett globális értékláncokra. A globális import pályájára vonatkozó előrejelzés nagyjából megerősíti az eurorendszer szakértőinek 2020. júniusi prognózisát, amely az előrejelzési időszakban a kereskedelem jelentős visszaesését jelzi a válság előtti alapforgatókönyvhöz képest. A növekedési rátát tekintve azonban az importnak a 2020 első felében tapasztalt kevésbé erőteljes zsugorodása után kevésbé meredek regenerálódás várható. Az euroövezeti külső kereslet az előrejelzések szerint 2020-ban 12,5%-kal csökken, 2021-ben és 2022-ben pedig 6,9%-kal, illetve 3,7%-kal emelkedik (szemben az eurorendszer 2020. júniusi szakértői prognózisában 2021-re jelzett 7,8%-kal és 2022-re jelzett 4,2%-kal).

A nemzetközi környezet

(éves változás, százalék)

1) Az import súlyozott átlagaként számítjuk.

2) Az euroövezet kereskedelmi partnerei importadatainak súlyozott átlagaként számítjuk.

A Covid19-világjárvány erősebben érintette az euroövezet kivitelét, mint a behozatalát, mivel világszerte azok az ágazatok omlottak össze, amelyeknek az euroövezet különösen ki van téve; ennek következtében a nettó kivitel 2020-ban negatív lesz. A becslések szerint az exportot 2020 első felében súlyosan érintették azok a hatások, amelyek közvetlenül a világjárvány megfékezését célzó vesztegzár-intézkedésekből erednek. A Covid19-járvány kitörése különösen az exportorientált gépjármű-, gép- és vegyipari ágazatok ellátási láncait szakította meg, ami nagyobb terhet rótt az euroövezet kulcsfontosságú exportágazataira, mint más térségekére. Az utazási és idegenforgalmi korlátozások a vendéglátás és a közlekedési szolgáltatások exportjának összeomlásához vezettek, de az euroövezeten belüli számos korlátozás feloldásának és a világ többi részével szembeni enyhítéseknek köszönhetően a közelmúltban az említett ágazatok exportja részlegesen regenerálódott. Összességében az euroövezet kivitele várhatóan nagyjából az euroövezet külső keresletének élénkülésével összhangban nő, bár lassabban, mint ahogy az eurorendszer szakértői 2020. júniusi prognózisukban jelezték, mivel az euroárfolyam közelmúltbeli erősödése miatt csökkent az árak versenyképessége. Az import 2020-ban várhatóan a kivitelnél kevésbé csökken, mivel elsősorban a főbb exportőröket sújtja a gépkocsik és a beruházási javak iránti kereslet világszerte tapasztalt visszaesése. Ennek eredményeként a nettó export 2020-ban várhatóan negatív lesz. 2020 harmadik negyedévétől a globális helyzet normalizálódásának köszönhetően az export némileg erősebben regenerálódik, mint az import, ami arra enged következtetni, hogy a nettó kivitel a következő negyedévekben pozitívan járul hozzá a GDP növekedéséhez. 2021 közepétől párhuzamosan nő az export és az import is, ami azt jelenti, hogy az előrejelzési időszak hátralévő részében a nettó export növekedéshez való hozzájárulása semleges lesz.

Bár az elmúlt hónapokban a munkanélküliség kevésbé nőtt, mint amire az eurorendszer szakértői a 2020. júniusi prognózisukban számítottak, a munkaerőpiaci helyzet várhatóan nagymértékben romlik. A munkanélküliségi ráta növekedése a második negyedévben jelentősen alacsonyabb volt a vártnál, míg a foglalkoztatási ráta csökkenése a vártnál valamivel gyengébb volt. Ezek a közelmúltbeli fejlemények a vártnál sokkal erőteljesebb munkaerő-csökkenést jelentenek, ami részben annak tudható be, hogy néhány munkahelyét elveszítő munkavállalót „inaktívnak” minősítettek, tekintettel arra, hogy a kijárási korlátozások idején a munkakeresési lehetőségek visszaestek. Emellett az elhelyezkedési lehetőségek csökkenése reményvesztéshez vezethetett, így sokan kiléptek a munkaerőpiacról. A következő negyedévekben a munkaerőre gyakorolt, lefelé irányuló hatás feltehetőleg fokozatosan megfordul. Amint a munkaerő normalizálódni kezd, és a csökkentett munkaidős programok lezárulnak, a munkanélküliségi ráta várhatóan a 2020. első negyedévi 7,3%-ról 2021-ben 9,5%-ra emelkedik, majd 2022-ben 8,8%-ra csökken, amint a gazdaság helyreáll. Ez azt feltételezi, hogy a munkahelyvédelmi programok nagyrészt sikeresek a rövidített munkaidőben dolgozók megtartásában, és a programokból kikerülők csak korlátozott számban válnak munkanélkülivé. Míg a foglalkoztatásnak a dolgozói létszámban kifejezett csökkenését a csökkentett munkaidős programok széles körű igénybevétele számos országban enyhítette, a ledolgozott munkaórák száma várhatóan sokkal erőteljesebben csökkent a második negyedévben, ami azt tükrözi, hogy sok embert foglalkoztattak ugyan, de ezek jóval rövidebb ideig dolgoztak. Ezt követően a ledolgozott munkaórák száma várhatóan gyorsabban nő, mint a foglalkoztatottaké, ahogy sokan visszaállnak a normálisabb munkarendre.

Az egy foglalkoztatottra jutó munkatermelékenység a prognózis szerint 2020-ban csökken, majd a vizsgált időszak folyamán ismét javul. A meredek kibocsátáscsökkenés és a rövidített munkaidős programok intenzív alkalmazása az euroövezet országaiban 2020 első felében az egy főre jutó munkatermelékenység jelentős csökkenését vetíti előre. A mutató az előrejelzések szerint az év második felében élesen átfordul az ellentétes irányba. Ezzel ellentétben az egy ledolgozott munkaórára eső termelékenység növekedési pályája a járvány során sokkal visszafogottabb, mivel az összes ledolgozott óraszám várhatóan szorosan követi a GDP alakulását. 2021 második felétől az előrejelzések szerint a munkatermelékenység nagyjából stabil növekedési pályát fog követni.

Az eurorendszer szakértőinek 2020. júniusi prognózisával összehasonlítva a reál-GDP növekedésére vonatkozó prognózist 2020-ban felfelé módosítottuk, az előrejelzési időszak többi részében pedig nagyrészt változatlanul hagytuk. A 2020-as reál-GDP-növekedést felfelé korrigáltuk, főként a második negyedévben mért vártnál jobb eredmény miatt. Ezután számos kedvezőtlen tényező negatív hatással van a növekedésre. Ezek közé tartozik az euroövezetnek a 2020. harmadik negyedévtől kisebb külső kereslete, az euro közelmúltbeli felértékelődése nyomán az euroövezeti export versenyképességében tapasztalható romlás, valamint a magasabb olajárak. Az említett tényezők lefelé mutató hatását nagyrészt ellensúlyozzák az EKB által 2020 júniusában bejelentett monetáris politikai intézkedésekhez kapcsolódó pozitív hatások, a további fiskális ösztönzők és az NGEU helyreállítási alaphoz kapcsolódó bizalmi hatások.

3. keretes írás

Az euroövezeti gazdasági kilátásokra vonatkozó alternatív forgatókönyvek

A Covid19-világjárvány euroövezeti gazdasági kilátásokra gyakorolt hatását övező nagyfokú bizonytalanság alternatív forgatókönyveken alapuló elemzést tesz szükségessé. Ez a keretes írás két olyan forgatókönyvet vázol fel, amely az EKB 2020. szeptemberi szakértői alapprognózisának alternatíváit jelenti, hogy illusztrálja a Covid19-világjárványnak az euroövezet gazdaságára gyakorolt valószínű hatásait.

A forgatókönyvek a világjárványról és a gazdaság reagálásáról alkotott különböző feltevésekben térnek el. A szóban forgó feltevések a világjárvány alakulására, a megfékezésére irányuló intézkedések szigorúságára és időtartamára, valamint a gyógyászati megoldás végrehajtására és hatékonyságára vonatkoznak. A gazdaságról szóló feltevések a gazdasági zavarokhoz alkalmazkodó gazdasági szereplők magatartási reakcióira és a gazdasági teljesítményre gyakorolt hosszabb távú hatásokra vonatkoznak, amelyek a járvány megfékezésére irányuló összes intézkedés feloldásakor jelentkeznek. Az említett tényezők alakulásának átfogó narratívái is meghatározóak az euroövezet külső keresletét, valamint a hitelkamatlábakat illető forgatókönyv-specifikus prognózisok szempontjából. Az egyéb kondicionáló feltevések, például az olajárra, az árfolyamra és a fiskális politikára vonatkozóak megegyeznek az alapprognózisban használtakkal.

A mérsékelt forgatókönyv feltételezi, hogy miután a közelmúltban nőtt a fertőzések száma, a vírust sikeresen vissza tudják szorítani, míg a súlyos forgatókönyv azzal a feltevéssel él, hogy a világjárvány újra jelentősen felerősödik. A két forgatókönyv narratívái nagyjából megegyeznek az eurorendszer szakértőinek 2020. júniusi prognózisában foglaltakkal. A mérsékelt forgatókönyv feltevése szerint a fertőzések legutóbbi megemelkedése után stabilizálódnak a számok, valamint a hatóságok és a gazdasági szereplők gazdasági válaszlépései nagy sikerrel járnak. A súlyos forgatókönyv a világjárvány erőteljes visszatérésével számol, ami arra készteti a kormányzatokat, hogy visszaállítsák a szigorú korlátozó intézkedéseket. A vírus terjedésének megakadályozására irányuló folyamatos erőfeszítések a súlyos forgatókönyv szerint továbbra is jelentősen visszafogják a különféle gazdasági ágazatok teljesítményét, amíg nem áll rendelkezésre gyógyászati megoldás. Ez utóbbi várhatóan 2021 közepére valósul meg, de a súlyos forgatókönyv szerint nem tudja majd hatékonyan megfékezni a vírus terjedését. Az alapprognózisban szereplő narratívához képest a súlyos forgatókönyv az egyes ágazatokban jelentősebb és hosszabb ideig tartó gyenge teljesítményt feltételez. Ezt bizonyos mértékig fokozza a gyakoribb fizetésképtelenség, ami olyan hitelezési súrlódásokhoz vezet, amelyek hátrányosan befolyásolják a hitelfelvételi költségeket, valamint a háztartások és a vállalkozások finanszírozáshoz jutását.

„A” táblázat

Alternatív makrogazdasági forgatókönyvek az euroövezetről

Megjegyzés: A munkanélküliségi rátát a munkaerő százalékában fejezzük ki.

Ezek az euroövezetre vonatkozó forgatókönyvek a világgazdaságra, és így az euroövezet külső keresletére vonatkozó ugyanazon átfogó narratívákon alapulnak. Az euroövezet külső kereslete 2020-ban mintegy 8,6%-kal, illetve 15,5%-kal csökken a mérsékelt, illetve a súlyos forgatókönyv szerint. Ami a távolabbi jövőt illeti, az euroövezeti külső keresletnek az alappályához viszonyított alacsonyabb mértéke a súlyos forgatókönyv szerint valószínűleg 2022 végéig fennmarad.

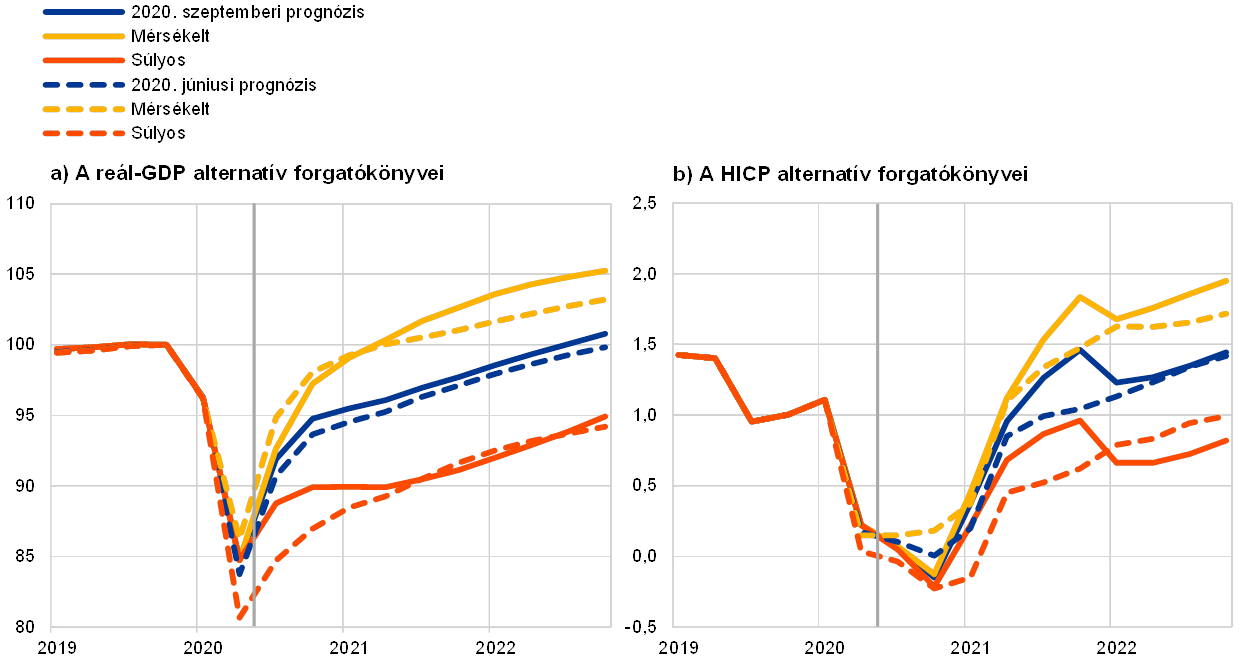

Az euroövezet reál-GDP-je a harmadik negyedévben a súlyos forgatókönyvben 4,8%-kal, a mérsékelt forgatókönyvben pedig 9,4%-kal emelkedik, a negyedik negyedévben azonban mindkét forgatókönyv szerint mérséklődik (lásd az „A” ábrát). A forgatókönyvek jelzése szerint a harmadik negyedévben erőteljesen regenerálódik a gazdaság, bár a reál-GDP 2020 harmadik negyedévében az előrejelzések szerint még mindig jóval a válság előtti szint alatt marad mind a mérsékelt, mind pedig a súlyos forgatókönyv alapján. A reál-GDP növekedése a negyedik negyedévben a mérsékelt és a súlyos forgatókönyvben 5,0%-ra, illetve 1,3%-ra mérséklődik. A súlyos forgatókönyv szerinti javulás azért gyengébb, mert szigorúbb kijárási korlátozásokat feltételez, amelyekre azért lenne szükség, mert a vírus megfékezésére tett lépések kevés sikerrel járnak, és mert a járványhelyzet ismét súlyosbodik.

„A” ábra

Az euroövezeti reál-GDP-re és HICP-inflációra vonatkozó alternatív forgatókönyvek

(index: 2019. 4. né. = 100 (bal ábra); éves ráta (jobb ábra)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét.

A prognózis szerint a 2021–22 közötti időszakban a reál-GDP a mérsékelt forgatókönyv szerint átlagban markánsabban erősödik vissza az eredeti szintre, mint a súlyos forgatókönyv szerint (lásd az „A” táblázatot). A előbbi forgatókönyv szerint, mivel a járvány megfékezését célzó intézkedések lehetővé teszik majd a gazdaság fokozatos normalizálódását, a reál-GDP 2021-ben várhatóan erőteljesen újraélénkül. Ezt segíti a hatékony gyógyászati megoldás 2021 közepére várt alkalmazása, amely viszonylag erős fellendülést biztosít 2022-ben is. A reál-GDP 2021 folyamán jóval az alappálya fölé emelkedne, és 2022 végére mintegy 4,5%-kal magasabb lenne. Ezzel szemben a súlyos forgatókönyv szerint a fertőzések ismételt terjedése, a korlátozások limitált sikere és a feltételezett tartós gazdasági kár a tárgyidőszakban folyamatosan fékezi a gazdasági teljesítményt. Ennek pályája 2021-ben várhatóan gyakorlatilag nem változik, 2022 végére pedig a reál-GDP 5,8%-kal elmarad az alapprognózistól.

Az euroövezet munkaerőpiacai a mérsékelt forgatókönyv szerint újra magukra találnak, mivel a gazdaságpolitikai intézkedésekkel nagyrészt sikerül megelőzni azokat a hiszterézis- (késleltetett visszaállási) hatásokat, amelyeket a súlyos forgatókönyv szerint csak részben sikerül kontrollálni. A mérsékelt forgatókönyv szerint a foglalkoztatás élénkülése várhatóan már 2020 harmadik negyedévében megkezdődik. Ezzel szemben a súlyos forgatókönyv szerint a foglalkoztatás 2021 második negyedévéig csökken, és csak azután kezd el helyreállni. A GDP-hez hasonlóan a foglalkoztatás a mérsékelt forgatókönyv szerint 2022 végéig 2,4 százalékponttal egyértelműen meghaladja az alappálya szerinti szintet, míg a súlyos forgatókönyv szerint várhatóan alatta marad. A foglalkoztatás alakulásának megfelelően a munkanélküliségi ráta 2022-ben a súlyos forgatókönyv szerint 2,4 százalékponttal meghaladja az alappályát, míg a mérsékelt forgatókönyvben 2,2 százalékponttal alatta lesz.

Ami a HICP-vel mért inflációt illeti, rövid távon kis különbség van a két forgatókönyv között. 2020-ban a teljes infláció mindkét forgatókönyvben 0,3%-ra csökken. Mindaddig, amíg a visszaesés időtartama bizonytalan, kevés hajlandóság lesz az árképzés azonnali megváltoztatására.

A legközelebbi időszakon túl az infláció mértéke jobban eltér a két forgatókönyv között a kereslet és kínálat egyensúlyában mutatkozó különbségek miatt. Az inflációra gyakorolt, lefelé ható keresleti és felfelé irányuló kínálati hatások egyaránt erősebbek lesznek a súlyos forgatókönyvben, mint a mérsékeltben, de a túlkínálat a súlyos forgatókönyvben várhatóan nagyobb lesz, ami visszafogó hatással lesz az inflációra. A HICP-infláció 2021-ben és 2022-ben a mérsékelt forgatókönyv szerint 1,2%, illetve 1,8%, a súlyos forgatókönyv szerint pedig mindkét évben 0,7% lesz.

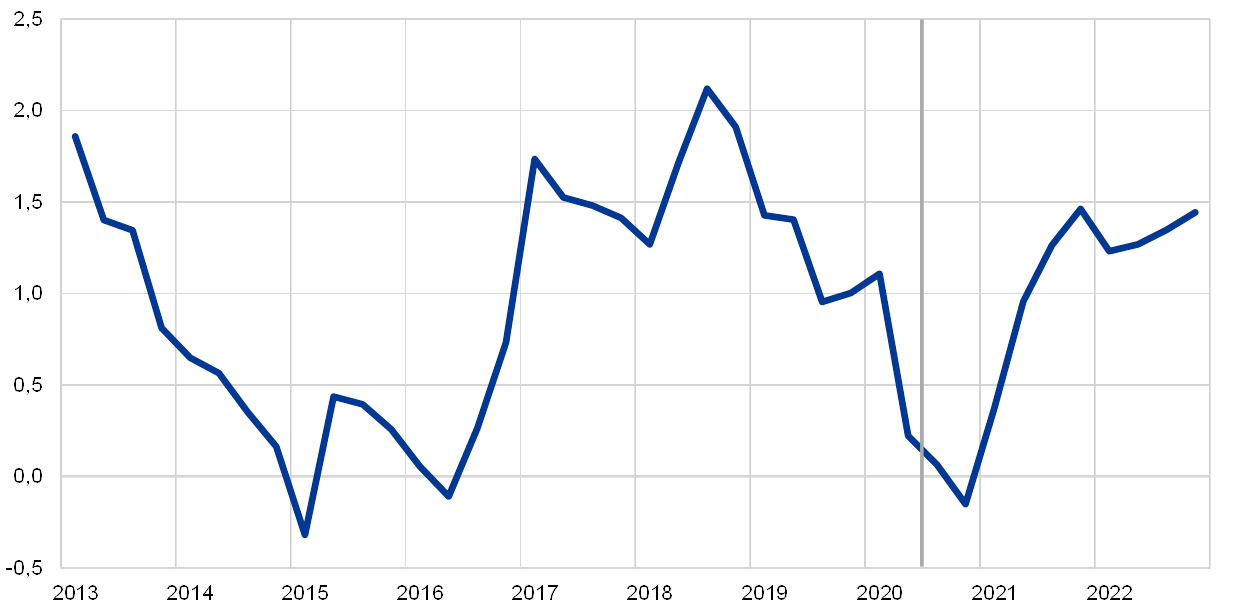

3 Árak és költségek

A HICP-infláció várhatóan a 2020-as 0,3%-ról 2021-ben 1,0%-ra, 2022-ben pedig 1,3%-ra emelkedik (lásd 2. Ábra). A 2020-as alacsony teljes inflációs ráta a következőknek tudható be: különösen a HICP-ben foglalt energiaárak erőteljes csökkenésének a Covid19-világjárvány kitörése óta bekövetkezett olajár-csökkenés nyomán, az euro felértékelődésének, valamint Németországban a hozzáadottérték-adó csökkentésének, amely 2020 júliusában kezdődött és hat hónapra szól. Annak ellenére, hogy az olajárak az elmúlt hónapokban részlegesen javultak, a HICP energiainflációja 2020-ban várhatóan nagy negatív hozzájárulást tesz a teljes inflációhoz. Az előrejelzési időszak fennmaradó részében az olajárak feltételezett emelkedése és a környezetvédelmi adók emelkedéséből eredő bizonyos felfelé irányuló hatások a HICP energiainflációjának emelkedésére utalnak. A Covid19-járvány kitörése miatt 2020 áprilisában a HICP-vel mért élelmiszerár-infláció átmeneti megugrása után a havi élelmiszerárak már májusban mérséklődtek, mivel a korlátozó intézkedések enyhültek, és a kínálati korlátok csökkentek. Az éves élelmiszerár-infláció az év folyamán várhatóan csökkenni fog, mielőtt az időszak hátralévő részében fokozatosan növekedésbe kezdene.

Az energia- és élelmiszerárak nélküli HICP-infláció 2020-ban várhatóan átlagosan 0,8%-ra mérséklődik, mielőtt 2021 második felében emelkedni kezdene. Az elkövetkezendő hónapokban a dezinflációs hatások várhatóan széles körben fogják érinteni a szolgáltatás- és árupiaci árakat, mivel a vírus terjedésének megfékezésére irányuló intézkedések továbbra is visszafogják vagy gátolják a keresletet. A gyenge keresletből és Németországban a hozzáadottérték-adó csökkentéséből eredő, lefelé irányuló nyomást várhatóan csak részben ellensúlyozza az a felfelé irányuló ár- és költségoldali nyomás, amelyet például a globális értékláncok megzavarásából, a közösségi érintkezést korlátozó intézkedésekből és a kínálat csökkenéséből eredő, még mindig fennálló kínálati oldali zavarok és hiányok eredményeznek. Középtávon az energia- és élelmiszerárak nélküli HICP-infláció várhatóan fokozatosan emelkedni fog, mivel a gazdaságélénkítés előrehaladásának kapcsán a növekvő keresletből eredő, felfelé irányuló ároldali nyomás – az euro felértékelődésének lefelé irányuló hatása ellenére – várhatóan fokozódni fog. Ami a kínálati oldali tényezőket illeti, míg a világjárványhoz kapcsolódó kedvezőtlen kínálati oldali hatásokból eredő, felfelé irányuló nyomás csökken, a vállalatok kilépése egyes piacokon a ciklikus javuláson túl is feltornázhatja a haszonkulcsokat. A feltételezett olajár-emelkedésből eredő közvetett hatások is hozzájárulnak a trendinfláció élénküléséhez. Végezetül a német héakulcs csökkentésének visszavonása miatt bekövetkező, felfelé mutató bázishatások 2021 harmadik és negyedik negyedévében felfelé irányuló hatással lehetnek a trendinfláció éves rátáira.

2. ábra

Euroövezeti HICP

(éves százalékos változás)

Megjegyzés: A függőleges vonal jelzi az előrejelzési időszak kezdetét. Az ábrán nem láthatók a prognózist övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. Ehelyett – a jelenlegi bizonytalanság jobb szemléltetése érdekében – olyan alternatív forgatókönyveket mutatunk be a 3. keretes írásban, amelyek alapja a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különféle feltevések.

Az egy munkavállalóra jutó jövedelem növekedése a prognózis szerint a közeljövőben negatív lesz, de 2021-ben a gazdasági teljesítménnyel párhuzamosan javul, majd 2022-ben körülbelül 2%-os növekedési rátát mutat. Az egy munkavállalóra jutó jövedelem 2020 második negyedévében jelentősen csökkent, ami az egy munkavállalóra jutó munkaóráknak a kijárási korlátozások során tapasztalt számottevő és hirtelen csökkenését tükrözi, valamint azt, hogy a legtöbb országban a csökkentett munkaidős foglalkoztatási programok által okozott jövedelemveszteséget csupán részlegesen ellensúlyozták. Ugyanakkor az egy munkavállalóra jutó jövedelem alakulása eltúlozza a munkajövedelem veszteségét, mivel több országban is az állami támogatást nem egy munkavállalóra jutó jövedelemként, hanem transzferként tartják nyilván. A vesztegzár-intézkedések megszűnése után az egy munkavállalóra jutó jövedelem várhatóan újra emelkedni fog, bár nem éri el a korábbi szintet, majd az előrejelzési időszak fennmaradó részében fokozatosan emelkedni fog.

Az előrejelzések szerint a fajlagos munkaerőköltségek növekedése az előrejelzési időszakban erőteljes ingadozásoknak lesz kitéve, ami a munkatermelékenység növekedésének hirtelen mozgásait tükrözi. A munkatermelékenység csökkenése 2020 második negyedévében jelentősen megemeli a fajlagos munkaerőköltségeket amiatt, hogy a GDP a foglalkoztatásnál nagyobb mértékben esett vissza. A munkatermelékenység ezt követő helyreállása a fajlagos munkaköltségek erőteljes csökkenését vonja maga után. A válsággal kapcsolatos volatilitástól eltekintve a fajlagos munkaerőköltségek várhatóan nagyjából oldalirányban fognak mozogni.

A haszonkulcsok várhatóan nagyjából ellensúlyozzák a fajlagos munkaerőköltségek erős ingadozását az előrejelzési időszakban. Ennek eredményeként valószínűsíthető, hogy a második negyedévben bekövetkezett visszaesés után jelentős mértékben visszatérnek az eredeti szint felé. 2021 második felében némi mérséklődést követően a fajlagos nyereség az előrejelzési időszak vége felé várhatóan meghaladja a válság előtti szintet, miközben a fajlagos munkaköltségek szinte nem gyakorolnak felfelé irányuló nyomást.

Az importárak 2020-ban várhatóan markánsan csökkennek, de 2021-ben és 2022-ben újra elindulnak kicsit felfelé. Ezt a pályát jelentősen befolyásolják az olajármozgások, amelyek esetében a határidős futures görbe múltbeli hanyatlásai és meredeksége jelentős negatív növekedési rátát jeleznek 2020-ban, majd 2021 második negyedévétől és 2022-ben pozitív éves ráták várhatók. A 2021-től pozitív importár-inflációs ráta szintén a felfelé ható ároldali nyomást tükrözi, amely az olajon kívüli nyersanyagárakból és általánosabban a globális áremelkedési trendekből származik. Ezzel szemben az euro közelmúltbeli felértékelődése a teljes előrejelzési időszak alatt lefelé irányuló nyomást gyakorol az importdeflátorra.

Az eurorendszer szakértőinek 2020. júniusi előrejelzéseihez viszonyítva a HICP-inflációs prognózis 2020-ban változatlan, 2021-re felfelé módosult, 2022-re pedig nem változott. Mivel az olajárak a közelmúltban szintén euróban kifejezve elkezdtek emelkedni, a HICP energiainflációját 2020-ra és 2021-re felfelé módosítottuk, viszont 2022-re lefelé, figyelembe véve az eurorendszer korábbi szakértői előrejelzéséhez képest laposabb határidős futures görbét. Ezzel szemben a HICP-vel mért élelmiszerár-infláció 2020-ra lefelé módosult, ami a Covid19-válsághoz kapcsolódó emelkedést követően az év második felében a korábban vártnál gyorsabban mérséklődő élelmiszeráraknak tudható be, és 2021-re és 2022-re csak kis mértékben módosult lefelé. Az energia- és élelmiszerárak nélküli HICP-inflációs prognózist 2020-ra lényegében változatlanul hagytuk, mivel Németországban az év második felében bekövetkezett átmeneti héacsökkentés hatását nagyjából ellensúlyozzák a közelmúlt erősebb tényleges adatai. Ezt követően azonban felfelé módosítottuk, mivel az effektív euroárfolyam felértékelődésének lefelé irányuló hatását bőven ellensúlyozza az az együttes felfelé irányuló hatás, amelyet a német héacsökkentés 2021-es visszavonása, az erősebb olajárak közvetett befolyása, valamint az erősebb gazdasági teljesítménynek és a munkanélküliség csökkenésére irányuló előrejelzés alkot. Utóbbi részben az EKB 2020 júniusában bejelentett monetáris politikai intézkedéseinek és az egyéb fiskális élénkítések hatásának tudható be.

4 A fiskális helyzettel kapcsolatos várakozások

A Covid19-válság makrogazdasági hatásának mérséklésére irányuló költségvetési támogatás 2020-ban továbbra is jelentős, és az eurorendszer szakértőinek 2020. júniusi prognózisán túlmenően további ösztönzőket is fontolóra veszünk az alapforgatókönyvben. A fiskális alapállás[3] értékelésünk szerint 2020-ban jelentősen expanzívnak tekinthető. Ezt főként az összes euroövezeti ország által a pandémiára adott válaszként hozott, rendkívüli költségvetési intézkedések támasztják alá. Az euroövezet egészét tekintve a GDP mintegy 4,5%-át teszik ki ezek az intézkedések, amelyek többsége alatt a vállalatoknak és háztartásoknak biztosított transzferek és támogatások formájában történő további kiadásokat kell érteni, beleértve a csökkentett munkaidős foglalkoztatási programok (STWS) keretében történő kiadásokat is. Az eurorendszer szakértőinek 2020. júniusi prognózisán túlmenően a Covid19-hez kapcsolódó további, a GDP 1%-át kitevő intézkedéseket építettünk be a 2020-as alapforgatókönyvbe, főként transzferek és támogatások formájában.

A költségvetési támogatások a jelenlegi előrejelzések szerint 2021-ben nagymértékben csökkeni fognak, viszont kevésbé, mint amennyire azt az eurorendszer szakértőinek 2020. júniusi prognózisa előrejelezte, mivel egyes intézkedéseket meghosszabbítottak, és 2021-re egyéb új csomagokat is elfogadtak. A fiskális feltevések zárónapjának időpontjában hatályos, a kormány által jóváhagyott vagy jogszabályba foglalt intézkedések alapján a világjárványhoz kapcsolódó intézkedések többsége ideiglenes, és 2020 végén lejár. Következésképpen a 2021-es fiskális alapállás jelentős szigorítást mutat. Azonban az alapforgatókönyv a 2020. júniusi szakértői prognózishoz képest 2021-re több ösztönzést irányoz elő, amelynek egy része ideiglenes.

Az euroövezeti költségvetési hiány és az adósságmutató 2020-ban várhatóan nagymértékben emelkedik, 2021-ben és 2022-ben pedig némileg csökkenni fog. A költségvetési hiány 2020-as növekedése a rendkívüli költségvetési intézkedésekből és a negatív ciklikus komponensből ered, amely a makrogazdasági környezet romlását tükrözi. A 2021-es javulás elsősorban a fiskális szükséghelyzeti intézkedések részleges megszüntetéséhez, valamint a kevésbé káros ciklikus elemhez kapcsolódik. Az, hogy az adósságráta 2020-ban a GDP több mint 100%-ára emelkedett, a kamatláb és a növekedés közötti adósságnövelő különbözetnek (hógolyó-hatás) és a magas elsődleges hiánynak tudható be. A folyamatos elsődleges hiányból származó adósságnövelő hozzájárulást 2021–22 során bőven ellensúlyozza a kedvező hógolyó-hatás, aminek eredményeként az euroövezeti adósságmutató némileg csökken. Az eurorendszer szakértőinek 2020. júniusi prognózisával összehasonlítva az euroövezetre vonatkozó fiskális prognózisok magasabb költségvetési hiányt jeleznek a 2020–21 közötti időszakban, főként a ciklikusan kiigazított egyenleg lazítása miatt. Ezt a jobb ciklikus komponens és a némileg alacsonyabb kamatok részben ellensúlyozzák, amelyek a kedvezőbb pénzügyi feltételezéseknek tudhatók be. Az adósságrátát főként a kamatláb és a növekedés közötti kedvező különbözet miatt lefelé módosítjuk.

4. keretes írás

Érzékenységi elemzés

Az egyes prognózisok nagymértékben támaszkodnak bizonyos kulcsfontosságú változók alakulására tett technikai feltevésekre. Mivel néhány változó ezek közül komolyan befolyásolhatja az euroövezeti prognózisokat, a vonatkozó kockázatok elemzését segíti, ha megvizsgáljuk, mennyire érzékenyek a prognózisok az alternatív feltevéspályákra.

Ez az érzékenységi elemzés az alternatív olajárpályák következményeit vizsgálja. Az alapprognózis hátterében álló, a futures kőolajpiacokon alapuló technikai feltevések növekvő olajárpályát jeleznek, amely szerint a hordónkénti Brent nyersolajár 2022-re 50 USA-dollárra becsülhető. Két alternatív olajárpályát elemzünk. Az első alapja a technikai feltevések 2020. augusztus 18-i adatgyűjtési zárónapján érvényes olajárra vonatkozó, opcióalapú implikált sűrűségből származó eloszlás 25. percentilise. Az alternatív pályából számítva a hordónkénti olajár 2022-ben fokozatosan 37,1 dollárra csökken, amely 24,5%-kal van az adott évi alapfeltevés alatt. Több szakértői makrogazdasági modell eredményeinek átlaga alapján ez a pálya kismértékű (2021-ben és 2022-ben egyaránt 0,1 százalékpont körüli) pozitív hatással lenne a reál-GDP-növekedésre, míg a HICP-infláció 2020-ben 0,1 százalékponttal, 2021-ban 0,5 százalékponttal, 2022-ben pedig 0,4 százalékponttal lenne kisebb. A második pálya, amely ugyanannak az eloszlásnak a felső 75. percentilisén alapul, 2022-ben az olajár hordónként 58 dollárra való erősödését jelzi, amely 17,9%-kal nagyobb az adott évi alapfeltevésnél. Ez a pálya magasabb HICP-inflációt vonna maga után: 2020-ban 0,1, 2021-ben 0,5, 2022-ben pedig 0,2 százalékponttal. A reál-GDP növekedése ugyanakkor valamelyest lassulna (2021-ben és 2022-ben is 0,1 százalékponttal).

5. keretes írás

Más intézmények előrejelzései

Az euroövezetről több nemzetközi szervezet és magánszektorbeli intézmény is készít előrejelzést. Ezeket ugyanakkor szigorú értelemben sem egymással, sem az EKB makrogazdasági szakértői prognózisával nem lehet összevetni, mivel véglegesítésük más-más időpontra esik. Emellett a Covid19 valószínű terjedésére vonatkozóan is eltérő feltevéseken alapulnak. Ezenkívül ezek a prognózisok a fiskális, pénzügyi és külgazdasági változókra – például a kőolaj és az egyéb nyersanyagok árára – vonatkozó feltevéseket eltérő és részben meg nem nevezett módszerekkel alakítják ki. Végül a különféle előrejelzésekben alkalmazott munkanap-korrekciós módszerek is különböznek (lásd a táblázatot).

Az EKB-nak a reál-GDP növekedésére és a HICP-vel mért inflációra vonatkozó szakértői prognózisa nagyjából a többi intézmény és a magánszektorbeli előrejelzők által nemrég megadott tartományokon belül van. A jelenlegi prognózis nagyobb reál-GDP-növekedést mutat 2020-ban, mint a többi előrejelzés többsége, 2021-ben pedig kisebbet. A HICP-inflációs prognózis – az OECD 2021-es forgatókönyvei kivételével – nagyon közel áll az előrejelzési időszak más előrejelzéseihez.

Az euroövezeti reál-GDP növekedésére és HICP-inflációra vonatkozó friss előrejelzések összehasonlítása

(éves százalékos változás)

Forrás: MJEconomics for the Euro Zone Barometer, 2020. augusztus 17., a 2022-re vonatkozó adatok a 2020. júliusi felmérésből származnak; a Consensus Economics előrejelzései, 2020. augusztus 14., péntek, a 2022-re vonatkozó adatok a 2020. júliusi felmérésből származnak; az Európai Bizottság 2020. nyári időközi gazdasági előrejelzése; az EKB hivatásos előrejelzőkkel készített felmérése, 2020. 3. né. készült 2020. június 30. és július 6. között; OECD Economic Outlook 107, 2020. június. A dupla visszaesés forgatókönyve szerint 2020 negyedik negyedévében a vírus egy második, kevésbé intenzív hulláma tör ki, míg az egyetlen visszaesés forgatókönyvében a járvány megfékezéséhez kapcsolódó intézkedésekkel sikeresen visszaszorítják a jelenlegi járványt. A táblázat mindkét forgatókönyvet magában foglalja, mivel az OECD mindkettőnek egyforma jelentőséget tulajdonít, anélkül, hogy egyetlen alapforgatókönyvet határozna meg; IMF World Economic Outlook, 2020. június 24.

1) Az EKB szakértőinek makrogazdasági prognózisa munkanappal igazított éves növekedési ütemeket közöl, ezzel szemben az Európai Bizottság és az IMF növekedési adatai nincsenek az éves munkanapszámmal korrigálva. A többi előrejelzésben nincs megjelölve, hogy a közölt adatok munkanappal kiigazítottak-e. A táblázatban nem láthatók az EKB szakértői prognózisát övező sávok. Ez annak tudható be, hogy a sávok (múltbeli előrejelzési hibákon alapuló) standard számítása a jelen körülmények között nem jelezné megbízhatóan a mostani prognózist övező, példa nélküli bizonytalanságot. Ehelyett – a jelenlegi bizonytalanság jobb szemléltetése érdekében – olyan alternatív forgatókönyveket mutatunk be a 3. keretes írásban, amelyek alapja a Covid19-világjárvány és a megfékezéséhez kapcsolódó intézkedések jövőbeni alakulására vonatkozó különféle feltevések.

© Európai Központi Bank, 2020

Postacím 60640 Frankfurt am Main, Németország

Telefonszám +49 69 1344 0

Honlap www.ecb.europa.eu

Minden jog fenntartva. A kiadvány sokszorosítása oktatási és nem kereskedelmi célból, a forrás feltüntetésével engedélyezett.

A konkrét szakkifejezések megtalálhatók az EKB fogalomtárában (csak angolul).

HTML ISSN 2529-4539, QB-CE-20-002-HU-Q

- A technikai feltevésekhez, így például a kőolajár- és az árfolyamfeltevésekhez használt adatgyűjtés zárónapja 2020. augusztus 18. (lásd az 1. keretes írást). Az euroövezetre vonatkozó makrogazdasági prognózist 2020. augusztus 27-én véglegesítettük, és a 2020–2022-es időszakot fedi le. Az ilyen hosszú időtartamra vonatkozó előrejelzéseket igen nagy bizonytalanság övezi, amiről értelmezésük során nem szabad megfeledkeznünk. Lásd az „An assessment of Eurosystem staff macroeconomic projections” (Az eurorendszer szakértői makrogazdasági prognózisának értékelése) című cikket az EKB 2013. májusi Havi jelentésében. A legfontosabb táblázatok és ábrák alapjául szolgáló adatokba a http://www.ecb.europa.eu/pub/projections/html/index.en.html oldalon tekinthetünk be.

- A tízéves lejáratú euroövezeti államkötvények nominálhozamára vonatkozó feltevés az egyes országok tízéves referencia-kötvényhozamainak súlyozott átlagán alapul, amelyet az éves GDP-adatokkal súlyozunk, és meghosszabbítunk az EKB tízéves euroövezeti nominális összkötvényhozamából számított határidős pályával úgy, hogy a két idősor kezdeti eltérését az előrejelzési időszakon konstansnak tekintjük. Az egyes országok államkötvényhozamai és a megfelelő euroövezeti átlag közötti különbözetet a vizsgált időszakban állandónak tekintjük.

- Az euroövezet fiskális politikájának alapállását a pénzügyi szektornak nyújtott kormányzati támogatással csökkentett, ciklikusan kiigazított elsődleges egyenleg változásával mérjük.

- 10 September 2020