Makroekonomické projekcie odborníkov Eurosystému pre eurozónu, december 2022

Prehľad

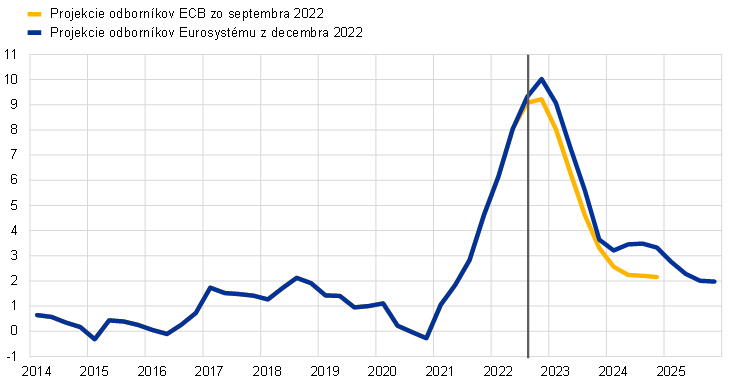

Výhľad vývoja v eurozóne sa o niečo zhoršil – v porovnaní s predpokladmi makroekonomických projekcií odborníkov ECB zo septembra 2022 sa očakáva slabší hospodársky rast a vyššia a odolnejšia inflácia.[1] Počas leta bol hospodársky rast vzhľadom na zvýšenie aktivity v sektore služieb v dôsledku znovuotvorenia ekonomiky a vládnych podporných opatrení silnejší, než sa očakávalo. Aktuálna energetická kríza, vysoká inflácia, zvýšená neistota, spomaľovanie svetového hospodárstva a prísnejšie podmienky financovania však brzdia hospodársku aktivitu a už sa prejavili na prudkom spomalení rastu reálneho HDP v treťom štvrťroku 2022. Odborníci Eurosystému momentálne počítajú s krátkou a miernou recesiou v eurozóne na prelome rokov. Naďalej sa prejavujú ekonomické dôsledky vojny na Ukrajine, ktoré prispievajú k silným inflačným tlakom. Spotrebiteľská a podnikateľská dôvera tak zostala tlmená, reálny disponibilný príjem sa oslabuje a prudko rastúce nákladové tlaky brzdia produkciu, predovšetkým v energeticky náročných odvetviach. Očakáva sa, že negatívne ekonomické dôsledky budú čiastočne zmierňovať opatrenia rozpočtovej politiky. Vzhľadom na vysoké úrovne zásob zemného plynu a pokračujúce úsilie znížiť dopyt a nahradiť ruský plyn alternatívnymi zdrojmi navyše možno očakávať, že eurozóna počas sledovaného obdobia nebude musieť pod vplyvom energetickej situácie pristúpiť k nútenému znižovaniu produkcie, hoci riziká narušení dodávok energií zostávajú naďalej vysoké, najmä počas zimy 2023 – 2024. V strednodobom horizonte sa s ustálením energetického trhu očakáva pokles neistoty a zlepšenie reálnych príjmov. Následne by malo dôjsť k oživeniu hospodárskeho rastu, ku ktorému bude prispievať aj posilnenie zahraničného dopytu a odstránenie zvyšných ponukových obmedzení, i napriek menej priaznivým podmienkam financovania. Trh práce by mal vzhľadom na hromadenie pracovnej sily v prostredí jej stále výrazného nedostatku zostať voči prichádzajúcej miernej recesii odolný. Celkovo sa očakáva značné spomalenie priemerného ročného rastu reálneho HDP z 3,4 % v roku 2022 na 0,5 % v roku 2023, neskôr jeho oživenie na 1,9 % v roku 2024 a 1,8 % v roku 2025. V porovnaní s projekciami zo septembra 2022 bol výhľad rastu HDP na rok 2022 upravený o 0,3 percentuálneho bodu nahor v dôsledku nečakane pozitívnych údajov počas leta a na rok 2023 bol upravený o 0,4 percentuálneho bodu nadol, zatiaľ čo na rok 2024 zostáva nezmenený.

V porovnaní s projekciami zo septembra 2022 inflácia dosahuje nečakane vysoké hodnoty a dotýka sa už všetkých zložiek HICP, a to i napriek prudkému poklesu veľkoobchodných cien plynu a elektriny, slabnúcemu dopytu, uvoľňovaniu ponukových obmedzení a vládnym opatreniam na tlmenie inflácie cien energií. Vzhľadom na pokračujúce premietanie cenových tlakov súvisiacich s predchádzajúcim rastom cien komodít, predchádzajúcim oslabovaním eura, ponukovými obmedzeniami a nedostatkom pracovných síl do spotrebiteľských cien sa momentálne očakáva, že celková inflácia HICP zostane v krátkodobom horizonte na mimoriadne vysokej úrovni. Inflácia však má klesnúť z priemerných 8,4 % v roku 2022 na 6,3 % v roku 2023 – z 10 % v poslednom štvrťroku 2022 na 3,6 % v poslednom štvrťroku 2023. Následne by sa mala znížiť na 3,4 % v roku 2024 a 2,3 % v roku 2025. Pokles inflácie počas sledovaného obdobia je odrazom výrazných tlmiacich bázických efektov cien energií počas roka 2023, postupného vplyvu normalizácie menovej politiky ECB, ktorá sa začala v decembri 2021, slabšieho výhľadu hospodárskeho rastu a predpokladaného poklesu cien energií a potravinových komodít v súlade s cenami futures, ako aj predpokladu, že dlhodobejšie inflačné očakávania zostanú ukotvené. Celková inflácia by mala v druhom polroku 2025 klesnúť na úroveň strednodobého inflačného cieľa ECB, t. j. 2 %, zatiaľ čo inflácia HICP bez energií a potravín zostane počas sledovaného obdobia nad úrovňou 2 %. Pretrvávanie jej zvýšenej úrovne je spôsobené oneskorenými nepriamymi účinkami vysokých cien energií a prudkým znehodnotením eura v minulosti (napriek jeho nedávnemu miernemu zhodnoteniu), ako aj silným trhom práce a pôsobením kompenzácie inflácie na mzdy. Tie by mali rásť tempom, ktoré v nominálnom vyjadrení výrazne prekračuje historické priemery (hoci v reálnom vyjadrení zostáva počas celého sledovaného obdobia pod úrovňou zaznamenanou pred vojnou na Ukrajine). V porovnaní s projekciami zo septembra 2022 bola celková inflácia výrazne upravená nahor na rok 2022 (o 0,3 percentuálneho bodu), 2023 (o 0,8 percentuálneho bodu) i 2024 (o 1,1 percentuálneho bodu), a to v dôsledku aktuálnych nečakane vysokých údajov, prehodnotenia intenzity a pretrvávania cenových tlakov a ich šírenia, rýchlejšieho rastu miezd a vyšších cien potravinových komodít. Tieto rastové účinky prevažujú tlmiaci účinok nižších predpokladaných cien ropy, plynu a elektriny, rýchlejšieho uvoľňovania ponukových obmedzení, nedávneho zhodnocovania eura a vyhliadok slabšieho hospodárskeho rastu. Je dôležité poznamenať, že nové rozpočtové opatrenia, o ktorých bolo rozhodnuté od septembrových projekcií a ktoré sú väčšinou zamerané na zníženie rastu cien energií v roku 2023, majú za následok miernejšiu revíziu inflácie na rok 2023 nahor, zatiaľ čo v prípade roka 2024 ukončenie mnohých opatrení k revízii inflácie nahor výrazne prispieva.

Tabuľka

Projekcie vývoja hospodárskeho rastu a inflácie v eurozóne

(ročná percentuálna zmena)

Poznámky: Hodnoty reálneho HDP vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

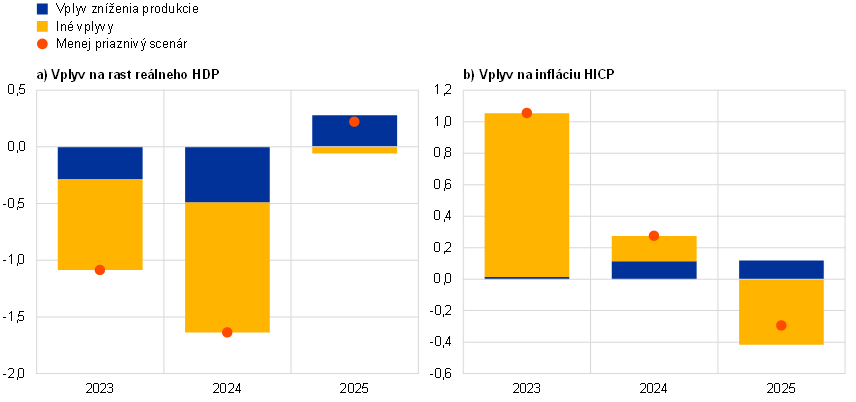

Neistota spojená s projekciami odborníkov Eurosystému zostáva na vysokej úrovni. Hlavné riziko pre výhľad vývoja v eurozóne naďalej súvisí s možnosťou výraznejšieho narušenia dodávok energií do Európy, ktoré by viedlo k ďalšiemu prudkému rastu cien energií a k zníženiu produkcie. Z menej priaznivého scenára vývoja zohľadňujúceho toto riziko vyplýva vyššia inflácia v rokoch 2023 a 2024 než v základnom scenári (na úrovni 7,4 %, resp. 3,6 %) spôsobená rastom cien energií, a jej následný pokles v roku 2025 pod úroveň základnej projekcie na 2,0 % v dôsledku odznievania ponukových šokov a prevládania oneskoreného vplyvu nepriaznivých dopytových šokov. Reálny HDP by podľa menej priaznivého scenára v roku 2023 klesol o 0,6 %, zatiaľ čo v roku 2024 by sa mal zvýšiť o 0,2 % a v roku 2025 o 2,0 %. Tento scenár vývoja je podrobnejšie opísaný v boxe 3.

1 Reálna ekonomika

Hospodársky rast sa v treťom štvrťroku 2022 výrazne spomalil, keďže silný účinok postpandemického znovuotvárania ekonomiky a odstraňovania porúch v dodávateľských reťazcoch oslabila nižšia dôvera a vyšší dovoz v spojení so slabým vývozom a vysokou infláciou (graf 1). K hospodárskemu rastu výrazne prispieval domáci dopyt podporovaný silným rastom súkromnej spotreby – vďaka pretrvávajúcim účinkom znovuotvárania ekonomiky počas letných mesiacov – a značným zrýchľovaním rastu investícií. Rast investícií bol odrazom odstraňovania porúch v dodávateľských reťazcoch a výrazného nárastu investícií do duševného vlastníctva v Írsku. Kladný príspevok domáceho dopytu bol do značnej miery kompenzovaný čistým obchodom, ktorý mal v treťom štvrťroku k rastu reálneho HDP výrazne záporný príspevok. Zvýšenie indexu nákupných manažérov (Purchasing Managers’ Index – PMI) pre stav zásob hotových výrobkov a pokles nových objednávok potvrdili kladný príspevok tvorby zásob v tomto štvrťroku. Celkovo bol rast v druhom aj treťom štvrťroku mierne vyšší, než sa očakávalo v projekciách zo septembra 2022.

Graf 1

Rast reálneho HDP eurozóny

(medzištvrťročná percentuálna zmena, štvrťročné údaje očistené od sezónnych vplyvov a rozdielov v počte pracovných dní)

Poznámky: Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií (poznámka pod čiarou 1). Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Vzhľadom na vplyv energetického šoku spôsobeného vojnou na Ukrajine na celú ekonomiku a s ním spojenú vysokú infláciu a neistotu, ako aj súvisiace obmedzenia v energeticky náročných odvetviach, sa očakáva mierne oslabenie rastu reálneho HDP v poslednom štvrťroku 2022 i v prvom štvrťroku 2023. Očakáva sa, že s postupným odznievaním účinkov postpandemického znovuotvárania ekonomiky bude vyššia inflácia, rastúce úrokové sadzby bankových úverov a nízka dôvera a očakávania podnikov a spotrebiteľov počas zimy obmedzovať spotrebiteľské i kapitálové výdavky. Vyplýva to z najnovších ukazovateľov odvodených z prieskumov, napríklad indexu PMI, ktoré poukazujú na rozsiahly pokles hospodárskej aktivity v poslednom štvrťroku 2022, a to aj napriek ďalšiemu uvoľňovaniu ponukových obmedzení, ktoré v predchádzajúcich štvrťrokoch spomaľovali hospodársku aktivitu. Očakáva sa, že nepriaznivý vplyv inflácie na reálny disponibilný príjem spolu s pravdepodobným rastom úspor z preventívnych dôvodov výrazne obmedzia výdavky domácností na konci roka. V prostredí takmer rekordne nízkej spotrebiteľskej dôvery a vysokej neistoty je menej pravdepodobné, že nadbytočné úspory nahromadené počas pandémie koronavírusu (COVID-19) – z ktorých menej ako polovica je likvidná a väčšina z nich je sústredená medzi najbohatšími domácnosťami[2] – budú tlmiť vplyv nepriaznivých šokov na reálny príjem. Celkovo sa očakáva, že reálny HDP sa v poslednom štvrťroku 2022 zníži o 0,2 % a v prvom štvrťroku 2023 o 0,1 % (v porovnaní s projekciami zo septembra 2022 bol rast HDP v oboch štvrťrokoch upravený nadol o 0,1 percentuálneho bodu).

Zo stavu dopĺňania zásob plynu vyplývajú dostatočné dodávky počas nadchádzajúcej zimy, za predpokladu nižšieho dopytu po plyne, s určitými negatívnymi hospodárskymi dôsledkami. Od finalizácie septembrových projekcií odborníkov ECB sa dodávky plynu z Ruska ďalej znížili, najmä v dôsledku zastavenia dodávok prostredníctvom plynovodu Nord Stream 1. Základný scenár decembrových projekcií predpokladá, že dodávky ruského plynu do Európskej únie budú pokračovať na súčasnej úrovni – ktorá predstavuje približne 14 % ich priemernej úrovne z rokov 2017 až 2021 – a dodávky od iných než ruských dodávateľov (ktoré sa v porovnaní s ich priemernými úrovňami pred inváziou na Ukrajinu už zvýšili o približne 20 %) sa v roku 2023 ešte zvýšia, pričom k dispozícii budú aj ďalšie dodávky prostredníctvom plynovodov a dodávky skvapalneného zemného plynu. Vysoké ceny zároveň vedú k znižovaniu spotreby zo strany podnikov a domácností vo všeobecnosti, v súlade s dohodou EÚ o znížení dopytu po plyne o 15 %. Za predpokladu normálnych zimných poveternostných podmienok sa v prognóze nepredpokladá potreba zavedenia dodávok plynu na prídel. Pretrváva však riziko nedostatku, najmä v zime 2023 – 2024 (box 3 opisuje vplyv pesimistickejších predpokladov týkajúcich sa dodávok plynu). Hoci sa so zavedením dodávok plynu na prídel nepočíta, vzhľadom na vysoké ceny energií sa určité aktivity v sektoroch s najvyššou spotrebou energií môžu stať nerentabilnými, čo môže v niektorých prípadoch viesť k trhom vyvolanému zastaveniu produkcie s negatívnym vplyvom na hospodársky rast.

Rozpočtové opatrenia súvisiace s energetickou situáciou budú v roku 2023 podporovať hospodársky rast. Tento účinok však bude vykompenzovaný ukončením predchádzajúcej rozpočtovej podpory súvisiacej s pandémiou. Nedávno rozšírené rozpočtové opatrenia prijímané v jednotlivých krajinách eurozóny na kompenzáciu vysokých cien energií a inflácie (viac v časti 2) kompenzujú vplyv ďalších diskrečných opatrení, najmä v dôsledku ukončenia predchádzajúcich pandemických opatrení a opatrení na obnovenie hospodárstva, z čoho vyplýva celkovo neutrálny vplyv diskrečných rozpočtových opatrení na rast v roku 2023. Následne sa však očakáva ukončenie väčšiny opatrení súvisiacich s energetickou situáciou, keďže základný scenár tradične zahŕňa len tie opatrenia, ktoré už boli schválené, resp. podrobne vypracované opatrenia, ktoré budú pravdepodobne v rámci legislatívneho konania schválené. Rozpočtové stimuly tak majú v období 2024 až 2025 k rastu záporný príspevok. Rozpočtové opatrenia zahrnuté do základného scenára, ktoré podporujú ekologickú transformáciu, by podľa odhadov mali mať kladný vplyv na rast v rozsahu 0,2 percentuálneho bodu v roku 2022, následne celkovo neutrálny vplyv v rokoch 2023 – 2024 a mierne negatívny vplyv v roku 2025 vzhľadom na ukončenie platnosti niektorých opatrení.[3]

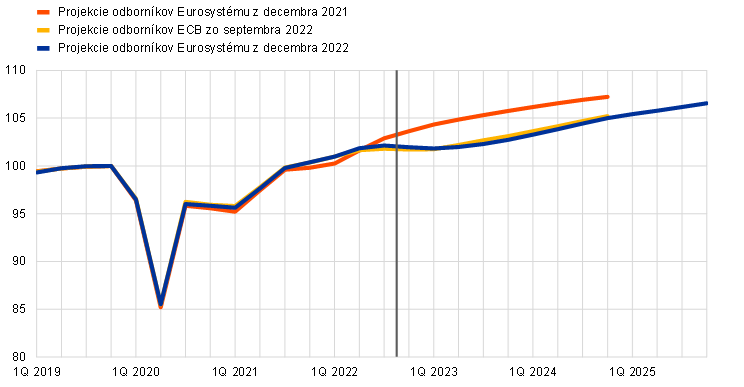

Od druhej polovice roka 2023 sa hospodárska činnosť s ustálením energetického trhu, zmiernením neistoty, odstránením ponukových obmedzení, zlepšením reálnych príjmov a posilnením zahraničného dopytu začne zotavovať; úroveň HDP však zostane jednoznačne pod trajektóriou očakávanou pred vojnou na Ukrajine (graf 2). Rast reálneho HDP by sa mal v druhej polovici roka 2023 posilniť a v roku 2024 by mal zostať silný, odrážajúc ustálenie energetického trhu, oživenie dôvery a zníženie neistoty. Ustupujúce inflačné tlaky za predpokladu naďalej odolného trhu práce umožnia oživenie reálneho disponibilného príjmu. Okrem toho sa očakáva úplné odstránenie zostávajúcich ponukových obmedzení do polovice roka 2023, oživenie zahraničného dopytu a zlepšenie konkurencieschopnosti vývozných cien voči kľúčovým obchodným partnerom. V roku 2025 by sa mal rast reálneho HDP mierne spomaliť, mal by však zostať nad úrovňou predpandemického historického priemeru, vzhľadom na pôsobenie účinkov dobiehania v nadväznosti na sériu negatívnych šokov od začiatku pandémie. Úroveň reálneho HDP napriek tomu zostane jednoznačne pod trajektóriou očakávanou pred rokom.

Graf 2

Reálny HDP eurozóny

(reťazené objemy, 4Q 2019 = 100)

Poznámky: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

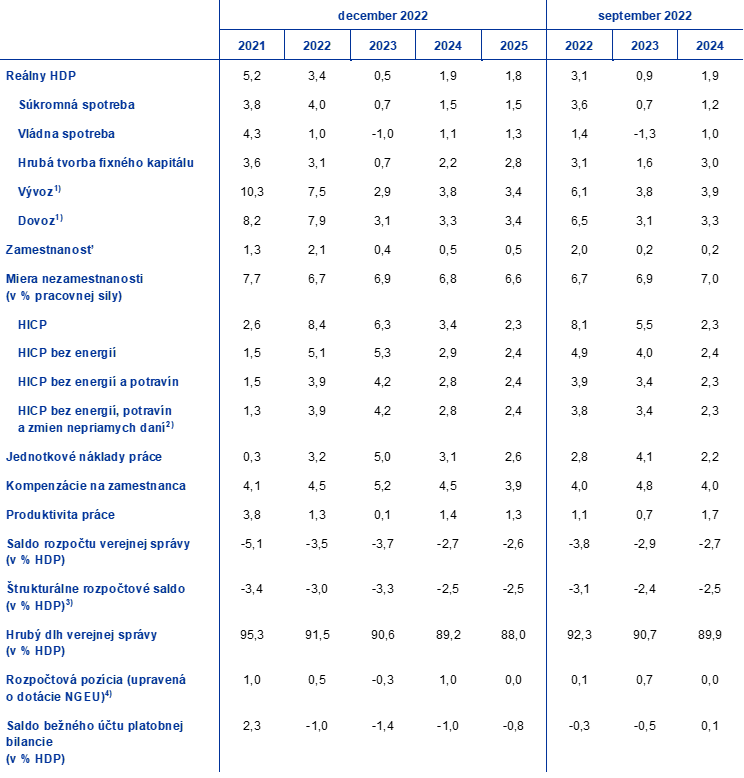

Tabuľka 1

Makroekonomické projekcie pre eurozónu

(ročná percentuálna zmena, ak nie je uvedené inak)

Poznámky: Reálny HDP a jeho zložky, jednotkové náklady práce, kompenzácie na zamestnanca a produktivita práce vychádzajú z údajov očistených od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

1) Vrátane obchodnej výmeny v rámci eurozóny.

2) Tento ukazovateľ vychádza z odhadov skutočného vplyvu nepriamych daní. Môže sa líšiť od údajov Eurostatu, ktoré predpokladajú úplné a okamžité premietanie vplyvu nepriamych daní do HICP.

3) Počítané ako saldo verejnej správy očistené od dočasných vplyvov hospodárskeho cyklu a opatrení klasifikovaných podľa definície Európskeho systému centrálnych bánk ako dočasné.

4) Rozpočtová pozícia sa vyjadruje ako zmena cyklicky upraveného primárneho salda bez vládnej podpory finančnému sektoru. Uvedené údaje zohľadňujú aj očakávané dotácie programu Next Generation EU (NGEU) na strane príjmov. Záporné číslo znamená uvoľnenie nastavenia rozpočtovej politiky.

Pokiaľ ide o zložky HDP, rast reálnej spotreby domácností by mal v roku 2023 výrazne klesnúť a v rokoch 2024 – 2025 by sa mal postupne zotavovať. Odstránenie pandemických obmedzení podporilo v priebehu leta aktivitu v sektore služieb a súkromnú spotrebu, no tieto účinky by mali v poslednom štvrťroku 2022 slabnúť. Energetický šok spôsobený vojnou na Ukrajine viedol k zvýšeniu spotrebiteľských cien a neistoty, vážne zasiahol spotrebiteľskú dôveru a utlmil reálne príjmy, čím negatívne ovplyvnil reálne výdavky domácností a pravdepodobne spôsobí pokles celkovej spotreby v krátkodobom horizonte. V dôsledku toho sa očakáva, že rast spotreby domácností klesne zo 4,0 % v roku 2022 na len 0,7 % v roku 2023. So zmierňovaním inflácie a za predpokladu klesajúcej neistoty v spojení s relatívne stabilným rastom disponibilného príjmu sa má spotreba postupne oživiť a v rokoch 2024 a 2025 vzrásť o 1,5 %.

Projekcie počítajú s poklesom reálneho disponibilného príjmu v roku 2023, hlavne v dôsledku vysokej inflácie, a s jeho postupným oživením v rokoch 2024 – 2025. Reálny disponibilný príjem v roku 2022 podľa odhadov klesol v dôsledku vyššej inflácie a nižších celkových čistých rozpočtových transferov než v roku 2021, a to vzhľadom na ukončenie pandemických podporných opatrení a napriek zavedeniu dodatočných opatrení na kompenzáciu vysokých cien energií. Očakáva sa, že v roku 2023 bude vzhľadom na pretrvávajúcu vysokú infláciu v kombinácii s pomalším rastom príjmov z pracovnej a nepracovnej činnosti naďalej klesať, i napriek zrýchľovaniu rastu miezd. Tieto faktory prevažujú priaznivý vplyv pokračujúcej rozpočtovej podpory vrátane novoprijatých opatrení na kompenzáciu vysokých cien energií. S poklesom inflácie a oživením hospodárskej aktivity sa očakáva oživenie reálneho disponibilného príjmu v roku 2024 a jeho ďalší rast v roku 2025 výrazne nad úroveň spred pandémie.

Očakáva sa, že miera úspor domácností v rokoch 2023 a 2024 klesne pod úroveň spred krízy a v roku 2025 sa mierne oživí. Zvýšená neistota podľa všetkého povedie v krátkodobom horizonte k dočasnému zvýšeniu miery úspor domácností, a to aj napriek potrebe vyrovnávať spotrebu vzhľadom na zhoršenie kúpnej sily. Následne má miera úspor počas rokov 2023 – 2024 mierne klesnúť, čo by malo viesť k určitému zníženiu úspor vytvorených počas pandémie, hoci v menšom rozsahu, než sa predpokladalo v minulých projekciách. Pokiaľ ide o rozdelenie príjmov, domácnosti v nižších príjmových skupinách, ktoré si uložili pomerne malý objem úspor a ktoré sú aktuálnym šokom cien energií a potravín vystavené viac, možno budú musieť úspory znížiť, aby mohli financovať svoju základnú spotrebu. Bohatšie a staršie domácnosti môžu svoje likvidné úspory nahromadené počas pandémie využiť na vyrovnanie spotreby, no očakáva sa, že tento účinok bude do značnej miery obmedzený preventívnymi motívmi. S návratom inflácie späť k úrovni 2 % by sa mala miera úspor v neskoršej časti sledovaného obdobia stabilizovať v blízkosti svojej úrovne spred pandémie.

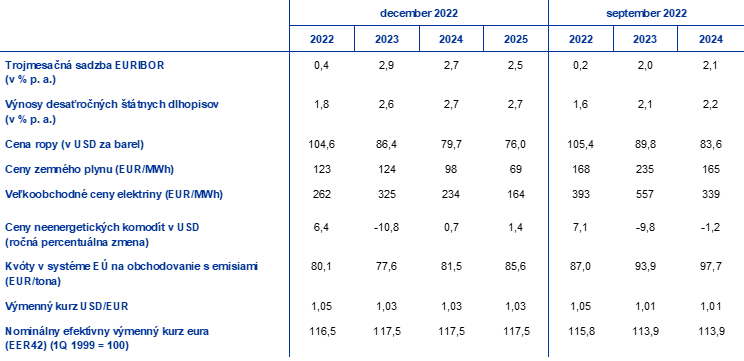

Box 1

Technické predpoklady týkajúce sa úrokových mier, cien komodít a výmenných kurzov

V porovnaní s projekciami odborníkov ECB zo septembra 2022 technické predpoklady zahŕňajú vyššie úrokové miery, nižšie ceny ropy, výrazne nižšie veľkoobchodné ceny plynu a elektrickej energie a zhodnocovanie eura. Technické predpoklady týkajúce sa úrokových mier a cien komodít vychádzajú z očakávaní trhu ku dňu uzávierky 23. novembra 2022. Krátkodobé úrokové miery vychádzajú z trojmesačnej sadzby EURIBOR, pričom trhové očakávania sú odvodené z úrokových mier futures. Na základe tejto metodiky by mala priemerná úroveň krátkodobých úrokových mier dosiahnuť 0,4 % v roku 2022, 2,9 % v roku 2023, 2,7 % v roku 2024 a 2,5 % v roku 2025. Nominálne výnosy desaťročných štátnych dlhopisov v eurozóne by podľa očakávaní trhu mali dosiahnuť v priemere 1,8 % v roku 2022 a počas projektovaného obdobia by sa mali postupne zvýšiť na 2,7 % v roku 2025.[4] V porovnaní s projekciami zo septembra 2022 sa trhové očakávania krátkodobých úrokových mier zvýšili o približne 20 bázických bodov na rok 2022, 90 bázických bodov na rok 2023 a 60 bázických bodov na rok 2024, a to vzhľadom na očakávania rýchlejšieho ukončenia menovopolitických stimulov. To zároveň viedlo k revízii výnosov dlhodobých štátnych dlhopisov počas sledovaného obdobia smerom nahor o približne 20 až 50 bázických bodov.

Tabuľka

Technické predpoklady

Technické predpoklady vývoja cien ropy boli vzhľadom na slabší dopyt, i napriek nižším dodávkam OPEC+, upravené nadol. Spomaľovanie svetovej hospodárskej aktivity a obmedzenia pohybu v Číne naďalej tlmili ceny ropy prostredníctvom nižšieho dopytu po rope. Od septembrových projekcií Medzinárodná energetická agentúra upravila svoju prognózu globálneho dopytu po rope na rok 2023 smerom nadol o 0,4 %. Očakáva sa, že opätovné zavedenie obmedzení pohybu v Číne bude dopyt po rope tlmiť aj naďalej, keďže čínske hospodárstvo bude v prostredí rastúcej miery infekcií koronavírusom (COVID-19) pravdepodobne naďalej ovplyvňované politikou nulovej tolerancie infekcií. Tieto dopytové faktory prevažujú vplyv nedávneho zníženia cieľov produkcie ropy, ktoré zaviedli krajiny OPEC+ od nástupu pandémie. Krivka ropných futures od septembrových projekcií zaznamenala pokles (o 3,8 % na rok 2023 a o 4,7 % na rok 2024) a zostáva v stave backwardácie. Predpokladá sa, že cena ropy Brent bude v roku 2023 na úrovni 86 USD za barel a v roku 2025 klesne na 76 USD za barel.

Veľkoobchodné ceny plynu a elektriny prudko klesli, avšak zostávajú vysoké, zatiaľ čo predpokladaný vývoj cien emisných kvót uhlíka v systéme EÚ na obchodovanie s emisiami klesol. Snahy členských štátov EÚ o zabezpečenie alternatív k dodávkam ruského plynu v priebehu roka 2022 a nedávne veľmi mierne počasie viedli v polovici novembra k takmer plným európskym zásobníkom plynu, čo malo za následok veľký pokles európskych cien plynu. V porovnaní s technickými predpokladmi projekcií zo septembra 2022 nové predpoklady počítajú s prudkou revíziou cien plynu nadol (o 47 % v roku 2023 a o 41 % v roku 2024). Pokles je výrazný predovšetkým v prípade spotovej ceny, zatiaľ čo ceny futures stále signalizujú vysoké riziká spojené s dodávkami, najmä v budúcom roku, keď bude musieť EÚ pred zimou 2023 – 2024 doplniť zásoby plynu. Krivka cien plynových futures na holandskej burze TTF tak počas roka 2023 zostáva zvýšená na úrovni 124 € za MWh a pokles cien plynu signalizuje až po zimnej sezóne 2023 – 2024 a ďalší pokles v roku 2025. Nadol boli výrazne upravené aj futures na veľkoobchodné ceny elektriny, odrážajúc zmenu predpokladov cien plynu. Vplyv alternatívnych predpokladov cien energií iných než tie, ktoré sú zahrnuté v základnej projekcii, je uvedený v analýze citlivosti v boxe 4. Pokiaľ ide o ceny emisných kvót uhlíka v systéme obchodovania s emisiami, predpokladaný vývoj na základe cien futures bol od dátumu uzávierky projekcií zo septembra 2022 výrazne upravený smerom nadol (-17 % na roky 2023 a 2024), okrem iného aj v dôsledku slabších vyhliadok hospodárskeho rastu, ako aj návrhu ministrov financií EÚ na predčasný predaj emisných certifikátov od jari 2023.

Vzájomné výmenné kurzy by mali počas sledovaného obdobia zostať nezmenené na priemernej úrovni za desať pracovných dní končiacich sa dňom uzávierky. Z toho vyplýva priemerný výmenný kurz v roku 2022 na úrovni 1,05 USD za euro a v rokoch 2023 až 2025 na úrovni 1,03 USD za euro, čo je o približne 2 % viac ako v projekciách zo septembra 2022. Predpoklad efektívneho výmenného kurzu eura bol oproti projekciám zo septembra 2022 zrevidovaný o približne 3 % nahor.

Investície do nehnuteľností na bývanie, ako jedna z dopytových zložiek najviac vystavených sprísňovaniu podmienok financovania, majú v roku 2023 výrazne klesnúť. V rokoch 2024 až 2025 sa očakáva ich veľmi mierne oživenie. Očakáva sa, že rastúce sadzby hypotekárnych úverov a ťažší prístup k úverom, ako aj pretrvávajúca vysoká neistota a vplyv inflácie, ktorá zvyšuje stavebné náklady a zároveň znižuje kúpnu silu a dopyt domácností, budú mať v roku 2023 negatívny vplyv na investície do nehnuteľností na bývanie a spôsobia ich pokles. Návrat rastu týchto investícií do kladného pásma sa očakáva v roku 2024. Je však pravdepodobné, že počas zvyšku sledovaného obdobia bude ich tempo rastu mierne, keďže prísnejšie podmienky financovania čiastočne kompenzujú vplyv menej negatívnych účinkov Tobinovho koeficientu[5] a vyššieho disponibilného príjmu.

I podnikové investície by mali byť výrazne ovplyvňované rastúcimi nákladmi na financovanie, ako aj vysokou neistotou a vyššími cenami energií v krátkodobom horizonte, ale v rokoch 2024 – 2025 sa očakáva ich oživenie. V treťom štvrťroku 2022 rástli podnikové investície rýchlym tempom v dôsledku výrazného obratu vo výrobe motorových vozidiel, známok zmierňovania ponukových obmedzení, čiastočne aj v dôsledku redukcie stále vysokého počtu nevybavených objednávok, zatiaľ čo od leta dochádza k prudkému poklesu nových objednávok. Príčinou bol aj výrazný nárast investícií do duševného vlastníctva v Írsku. Zvýšená neistota v súvislosti s vojnou na Ukrajine, vysoké ceny energií a rastúce úrokové sadzby vedú k poklesu podnikateľskej dôvery a nižším očakávaniam obchodnej aktivity v sektore investičných tovarov. Očakáva sa, že tieto faktory spolu so širšími obavami z potenciálnych obmedzení dodávok energií povedú v krátkodobom horizonte ku krátkemu, prudkému poklesu podnikových investícií. Neskôr sa so zmiernením neistoty, uvoľnením ponukových obmedzení a posilnením konečného dopytu očakáva postupné oživenie podnikových investícií. Prebiehajúce rozdeľovanie finančných prostriedkov v rámci programu Next Generation EU (NGEU) by malo podporiť súkromné investície, pričom svoju úlohu budú zohrávať i rastúce snahy podnikov o dekarbonizáciu výroby (okrem iného v kontexte iniciatívy REPowerEU) vzhľadom na potrebu znížiť závislosť od dodávok energií z Ruska.

Box 2

Medzinárodné prostredie

Na svetové hospodárstvo doliehajú nepriaznivé faktory, ktoré zhoršujú vyhliadky svetového hospodárskeho rastu a zahraničného dopytu po produkcii eurozóny. Globálna inflácia zostáva vysoká, no zdá sa, že dosiahla vrchol. Hlavným zdrojom rušivých vplyvov, najmä na trhoch s energiami a potravinovými komoditami, je aj naďalej vojna Ruska na Ukrajine, a hoci ceny energií od septembrových projekcií klesli, zostávajú volatilné. Vojna okrem toho zvyšuje neistotu v súvislosti s potravinovou bezpečnosťou, predovšetkým v rozvíjajúcich sa trhových ekonomikách. V Číne navyše hospodársku aktivitu brzdí rozhodnutie orgánov pokračovať nateraz vo vykonávaní stratégie nulovej tolerancie ochorenia COVID-19, ako aj recesia v sektore rezidenčných nehnuteľností. Hoci celosvetovo došlo k zmierneniu pandemických obmedzení a výpadkov v dodávateľských reťazcoch, na disponibilný príjem domácností majú naďalej vplyv vysoké a pretrvávajúce inflačné tlaky a prísnejšie podmienky financovania.

Svetový rast by mal v roku 2023 zaznamenať slabú dynamiku, neskôr by sa však mal postupne zotavovať. Rast svetového reálneho HDP (bez eurozóny) by sa mal v roku 2023 podľa projekcií prudko spomaliť na 2,6 %, čo je výrazne pod jeho dlhodobým priemerom (3,6 %), a v rokoch 2024 a 2025 by mal vzrásť na 3,1 % a 3,3 %. Zdrojom tohto oslabenia svetového hospodárstva sú najmä hlavné vyspelé ekonomiky a Čína. Ekonomika Spojených štátov sa má podľa očakávaní výrazne spomaliť v dôsledku prísnejších než očakávaných finančných podmienok, ktoré negatívne ovplyvňujú spotrebiteľské výdavky a investície. Ekonomika Spojeného kráľovstva pravdepodobne vzhľadom na pokles súkromnej spotreby v dôsledku vysokých spotrebiteľských cien a rastúcich nákladov na úvery prejde do recesie. V Číne má rast reálneho HDP v roku 2022 zostať pod cieľovou úrovňou stanovenou vládou a počas zvyšku sledovaného obdobia má byť výrazne nižší ako jeho priemer pred pandémiou. Ruská ekonomika sa v roku 2022 dostala do recesie, ktorá je však oproti pôvodným očakávaniam vďaka presmerovaniu vývozu ruskej ropy do ázijských krajín miernejšia. V porovnaní s projekciami zo septembra 2022 bol rast svetového reálneho HDP (bez eurozóny) na rok 2022 upravený nahor a na roky 2023 a 2024 nadol. Revízia smerom nahor na rok 2022 je predovšetkým odrazom lepších než očakávaných údajov za tretí štvrťrok v Spojených štátoch, Číne a Rusku. Pomalší hospodársky rast počas sledovaného obdobia je spôsobený predovšetkým Čínou, a v roku 2024 Spojenými štátmi.

V dôsledku slabšej svetovej hospodárskej aktivity sa zhoršil aj výhľad vývoja zahraničného dopytu po produkcii eurozóny. Svetový obchod sa v druhom štvrťroku 2022 zmiernil v dôsledku slabnúcej výrobnej aktivity a pretrvávajúcich ponukových obmedzení, ktoré sa zintenzívnili v dôsledku ruskej agresie voči Ukrajine. Očakáva sa, že v druhom polroku bol obchod vzhľadom na pretrvávajúce nepriaznivé vplyvy, napriek určitému slabnutiu globálnych ponukových obmedzení, naďalej slabý. V porovnaní s projekciami zo septembra 2022 bol výhľad vývoja svetového obchodu (bez eurozóny) a zahraničného dopytu po produkcii eurozóny na rok 2022 upravený nahor, a to vďaka výraznejšej dynamike obchodu vo vyspelých ekonomikách, najmä v európskych krajinách nepatriacich do eurozóny, než sa pôvodne očakávalo. Zahraničný dopyt po produkcii eurozóny bol na neskoršie roky sledovaného obdobia upravený nadol, v súlade s očakávaným slabším hospodárskym rastom.

Tabuľka

Medzinárodné prostredie

(ročné percentuálne zmeny)

1) Vážený priemer dovozu.

2) Vážený priemer dovozu obchodných partnerov eurozóny.

Globálna inflácia sa v októbri v dôsledku vývoja cien potravín opäť zvýšila, no jej dynamika sa ďalej zmiernila. Ročná celková inflácia v krajinách OECD sa v októbri zvýšila na 10,7 % (10,5 % v septembri), zatiaľ čo jadrová inflácia sa stabilizovala na úrovni 7,6 %. Inflácia cien potravín vzrástla na rekordnú úroveň, bola však kompenzovaná pokračujúcim poklesom inflácie cien energií. Dynamika vývoja inflácie sa ďalej spomaľovala, čím pokračovala v trende určitého zmierňovania cenových tlakov zaznamenávaného od júna. Ročná miera zmeny vývozných cien konkurentov eurozóny by mala byť v najbližšom období zvýšená a neskôr by mala vzhľadom na klesajúce ceny komodít a zmierňovanie tlakov v ponukovom reťazci klesať.

Očakáva sa, že spomalenie svetového hospodárstva bude v roku 2023 tlmiť obchod eurozóny, ktorý by mal v rokoch 2024 – 2025 zostať v čistom vyjadrení slabý, čo bude mať za následok pretrvávajúce záporné saldo bežného účtu. Klesajúci zahraničný dopyt po produkcii eurozóny v druhej polovici roka 2022 oslabil vyhliadky vývozu z eurozóny, i napriek uvoľneniu ponukových obmedzení a predchádzajúcemu oslabeniu eura. Dodacie lehoty sa skracujú, čo vedie k zlepšovaniu dodávok tovarov dlhodobej spotreby a technologických tovarov vrátane polovodičov, príčinou je však i nižší dopyt. V roku 2023 sa po dvoch rokoch oživenia po pandémii očakáva miernejšie tempo rastu dovozu a vývozu z eurozóny, najmä z dôvodu nižšieho dopytu po tovaroch dlhodobej spotreby. Očakáva sa určité spomalenie oživenia cestovného ruchu, keďže odkladaný dopyt klesá a spotrebiteľská dôvera a disponibilný príjem sú zasiahnuté vojnou na Ukrajine a energetickým šokom v krátkodobom horizonte. Príspevok čistého vývozu k rastu HDP v roku 2023 má byť neutrálny, v roku 2024 nepatrne kladný a v roku 2025 znova neutrálny. [6] Očakáva sa, že bežný účet eurozóny zostane počas sledovaného obdobia vzhľadom na slabú dynamiku čistého vývozu naďalej záporný. V priebehu roka 2023 sa očakáva zlepšenie obchodných podmienok. V strednodobom horizonte majú byť vyhliadky pre vývozný sektor tlmené vzhľadom na stratu konkurencieschopnosti spôsobenú vysokými cenami energií.

Graf 3

Inflácia HICP eurozóny – členenie na hlavné výdavkové komponenty

(ročná percentuálna zmena; príspevok v percentuálnych bodoch)

Poznámky: Údaje sú očistené od sezónnych vplyvov a rozdielov v počte pracovných dní. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií. Zvislá čiara označuje začiatok projektovaného obdobia.

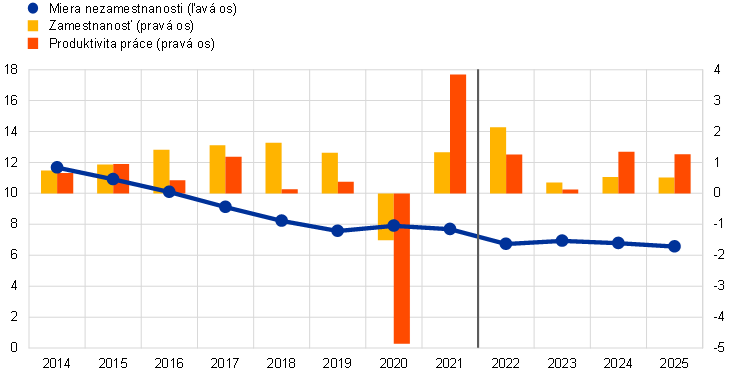

Podľa projekcií by mal trh práce v krátkodobom horizonte zostať odolný a neskôr by mal vo všeobecnosti zodpovedať vývoju hospodárskej aktivity (graf č. 4). Po výraznom zrýchlení v roku 2022 by sa mal rast zamestnanosti v roku 2023 výrazne spomaliť v dôsledku nižšieho dopytu po pracovnej sile pri spomaľovaní hospodárskeho rastu. Z krátkodobého hľadiska sa očakáva, že podniky budú krátiť pracovný čas a vzhľadom na stále výrazný nedostatok pracovných síl si zachovajú stav personálu. Od roku 2024 má zamestnanosť celkovo držať krok s predpokladaným zlepšením hospodárskej aktivity. V súlade s tým sa očakáva prudký pokles rastu produktivity na zamestnanú osobu z 1,3 % v roku 2022 na 0,1 % v roku 2023. V roku 2024 by mala vzrásť na 1,4 % a v roku 2025 by mala dosahovať 1,3 %. Predpokladá sa, že miera nezamestnanosti v roku 2023 vzrastie na 6,9 % a potom bude nepretržite klesať až na 6,6 % v roku 2025.

Graf 4

Trh práce eurozóny

(% pracovnej sily, medziročná percentuálna zmena)

Poznámka: Zvislá čiara označuje začiatok projektovaného obdobia.

V porovnaní s projekciami zo septembra 2022 bol rast reálneho HDP upravený nahor o 0,3 percentuálneho bodu na rok 2022 a o 0,4 percentuálneho bodu na rok 2023, zatiaľ čo na rok 2024 zostáva nezmenený. Revízia smerom nahor na rok 2022 je odrazom nečakane priaznivých výsledkov v druhom a treťom štvrťroku v dôsledku výraznejších než očakávaných účinkov znovuotvorenia hospodárstva po pandémii. To bolo len čiastočne neutralizované revíziou smerom nadol v poslednom štvrťroku 2022 v dôsledku energetickej krízy a s tým spojenej zvýšenej neistoty, klesajúcej dôvery a vyššej inflácie. Tieto faktory tiež vysvetľujú úpravu smerom nadol na prvé tri štvrťroky 2023. Hoci sa predpokladá, že štvrťročný rast HDP sa od druhého štvrťroka 2023 začne zotavovať, jeho tempo by malo byť pomalšie, než sa očakávalo v projekciách zo septembra 2022. To vedie k negatívnemu prenosovému efektu, ktorý v plnej miere kompenzuje silnejšiu vnútroročnú dynamiku, čoho výsledkom je nezmenená projekcia ročného rastu HDP v roku 2024.

Box 3

Menej priaznivý scenár vývoja súvisiaci so znížením dodávok energie

Vzhľadom na neistotu spojenú s hospodárskym výhľadom eurozóny v dôsledku ruskej vojny na Ukrajine je v tomto boxe predstavený menej priaznivý scenár vývoja. Počíta s dlhším konfliktom na Ukrajine a úplným zastavením dodávok ruského zemného plynu s oveľa nižšou mierou substitúcie alternatívnymi zdrojmi, než v základných projekciách. Zároveň vychádza z predpokladu vyšších cien komodít, zvýšenej neistoty, slabšieho obchodu a zhoršenia podmienok financovania v porovnaní so základným scenárom. Hospodárska aktivita by tak v rokoch 2023 a 2024 zaznamenala výraznejšie otrasy a bola by podstatne slabšia ako v základných projekciách. Inflácia by bola v oboch rokoch vyššia, najmä v roku 2023 (tabuľka A), v roku 2025 by však klesla na 2 %.

Tabuľka A

Základné projekcie a menej priaznivý scenár vývoja v eurozóne z decembra 2022

(ročné percentuálne zmeny)

Na rozdiel od základných projekcií sa v tomto scenári predpokladá nedostatok dodávok plynu ku koncu tejto zimy a počas nasledujúcej zimy, ktorý povedie k zavedeniu prídelového systému a znižovaniu produkcie. Zostávajúce dodávky ruského plynu by boli zastavené a možnosť substitúcie dodávkami z iných krajín by bola oveľa obmedzenejšia, než sa predpokladá v základnom scenári. Okrem toho by opatrenia zavedené krajinami EÚ na obmedzenie dopytu neboli úspešné a nadchádzajúce dve zimy by boli nezvyčajne studené, čo by viedlo k určitému obmedzenému nedostatku plynu ku koncu tejto zimy a vážnejšiemu nedostatku počas zimy 2023 – 2024. To by viedlo k narušeniu hodnotových reťazcov a potrebe prideľovania energie vstupujúcej do výrobného procesu. Zatiaľ čo niektoré krajiny sú od ruských dodávok plynu závislé menej, v iných krajinách by v dôsledku značného energetického deficitu došlo k výraznému zníženiu výroby.

Tieto výpadky v dodávkach by tiež vyvolali podstatný rast cien energií, zatiaľ čo ďalšie narušenie ukrajinského vývozu obilia by spôsobilo aj zvýšenie cien potravinových komodít. Úplné a trvalé zastavenie zostávajúcich dodávok ruského plynu do EÚ, ako aj napätie na svetovom trhu so skvapalneným zemným plynom (LNG), keď európske krajiny doplnia svoje zásoby plynu pred zimou 2023 – 2024, by spôsobili kulmináciu cien plynu koncom roka 2023 a začiatkom roka 2024 na úrovni 275 € za MWh, t. j. na úrovni cenového stropu navrhnutého Európskou komisiou v novembri 2022, čo je približne o 125 % nad úrovňou predpokladov v základnom scenári (tabuľka B). Následne by ceny plynu s postupným zvyšovaním globálnej vývoznej kapacity LNG a zvyšovaním dovozných kapacít LNG do EÚ postupne klesali. Tento scenár zároveň vychádza z predpokladu, že v dôsledku zákazu poistenia ruskej prepravy ropy vydaného Európskou úniou a stanovenia cenového stropu ropy zo strany G7 má Rusko len obmedzenú schopnosť presmerovať vývoz ropy, čo spôsobí, že ceny ropy v prvom štvrťroku 2023 prudko stúpnu o 47 % nad úroveň základnej projekcie, ale pri postupnom obnovovaní rovnováhy na trhu s ropou sa do polovice roka 2025 vrátia na úroveň základného scenára. V scenári sa predpokladá aj zatvorenie čiernomorského lodného koridoru a ďalšie narušenie ukrajinského vývozu pšenice a kukurice, ako aj šírenie rastúcich nákladov na energie a cien hnojív, čím sa v porovnaní so základnými projekciami zvýšia medzinárodné ceny potravinových komodít.

Tabuľka B

Predpoklady menej priaznivého scenára

(ročné percentuálne odchýlky od základných projekcií, pokiaľ nie je uvedené inak)

Scenár menej priaznivého vývoja predpokladá negatívny vplyv na svetovú hospodársku aktivitu a obchod, ktorý by vážne obmedzil zahraničný dopyt po produkcii eurozóny. Dlhšia a intenzívnejšia vojna na Ukrajine, ktorá bude pokračovať aj v roku 2023, a rastúci účinok medzinárodných sankcií voči Rusku v spojení s vyššími cenami komodít, zvýšenou neistotou a prísnejšími finančnými podmienkami by mali tlmiaci efekt na svetové hospodárstvo, najmä v regióne strednej a východnej Európy. Navyše v dôsledku výrazného narušenia obchodu a globálnych hodnotových reťazcov by bol zahraničný dopyt po produkcii eurozóny v porovnaní so základnou projekciou v roku 2023 o takmer 2 % nižší a v rokoch 2024 – 2025 o približne 3,5 % nižší.

Nárast domácej ekonomickej neistoty by znamenal výrazné preceňovanie trhových nástrojov a zhoršenie podmienok poskytovania bankových úverov. Pokračovanie intenzívneho konfliktu na Ukrajine by spôsobilo opätovné zvýšenie neistoty v prvom štvrťroku 2023 a opäť v treťom štvrťroku 2023 vzhľadom na obavy z nedostatku plynu v ďalšej zime. Z toho vyplýva ďalšie zvýšenie volatility na finančných trhoch. Ceny akcií by mali v porovnaní so základným scenárom v roku 2023 klesnúť približne o 4 %. Banky by v tomto scenári preceňovali úvery v závislosti od zvýšených nákladov na financovanie a vyššieho rizika nesplácania.

Z menej priaznivého scenára by vyplývala kontrakcia hospodárskej aktivity v eurozóne v roku 2023 a výrazne slabší rast než v základnom scenári v roku 2024, po ktorom by v roku 2025 nasledovalo výrazné, ale neúplné oživenie. Účinky narušenia výroby vychádzajú z analýzy možností energetickej substitúcie v hospodárstve,[7] zatiaľ čo ďalšie makroekonomické účinky celkového scenára boli vyhodnotené pomocou modelu ECB-BASE.[8] V porovnaní so základným scenárom by bol rast reálneho HDP eurozóny v rámci menej priaznivého scenára v roku 2023 o 1,1 percentuálneho bodu a v roku 2024 o 1,7 percentuálneho bodu nižší, kým by sa v roku 2025 ustálil na úrovni o 0,2 percentuálneho bodu vyššej než v základnom scenári (graf). Jedným z hlavných faktorov nepriaznivého profilu HDP je nedostatok dodávok plynu a narušenia výroby, ktoré by spôsobili. Keďže vplyv výpadkov dodávok sa vďaka postupnému nahrádzaniu energetických vstupov a ekonomickej adaptácii zmierňuje, po recesii by nasledoval rast HDP o niečo vyšším tempom než v základnej projekcii, hoci úroveň HDP v scenári menej priaznivého vývoja na konci sledovaného obdobia zostáva pod úrovňou základného scenára.[9]

Výrazný rast cien komodít znamená silný tlak na rast cien a predlžuje očakávané obdobie zvýšenej inflácie. Odhaduje sa, že inflácia HICP prudko vzrastie, pričom v roku 2023 dosiahne 7,4 % a v roku 2024 3,6 %. Príčinou sú najmä šoky v cenách komodít a potravín, ako aj ponukový šok spôsobený výpadkami v produkcii. Tlmiaci vplyv nižšieho dopytu zároveň mierne kompenzuje cenové tlaky v roku 2024, a citeľnejšie v roku 2025, keď obrat rastu cien energií prispieva k nižšej inflácii, ktorá by mala klesnúť na 2 %.

Graf

Vplyv na rast reálneho HDP a infláciu HICP v eurozóne v menej priaznivom scenári v porovnaní so základnými projekciami z decembra 2022

(odchýlky od základných projekcií z decembra 2022 v percentuálnych bodoch)

Túto analýzu sprevádza značná miera neistoty. Ceny komodít, a najmä ceny plynu, sú v súčasnosti v Európe veľmi nestále. Účinky narušenia výroby v dôsledku zníženia objemu zemného plynu v rozhodujúcej miere závisia od toho, nakoľko bude ruský plyn nahradený alternatívnymi zdrojmi, od toho, do akej miery možno plyn vo výrobných procesoch nahradiť inými vstupmi a od toho, ako sa hospodárstvo prispôsobí cenovému prostrediu. V analýze sa neberie do úvahy reakcia menovej politiky, ktorá by mohla zmierniť makroekonomické šírenie šokov. V neposlednom rade, vzhľadom na početné štátne intervencie, ktoré sa v jednotlivých krajinách eurozóny výrazne líšia, analýza nezohľadňuje intervencie národných vlád, ktoré by mohli stabilizovať produkciu, chrániť domácnosti s nižšími príjmami alebo potlačiť prenos vyšších cien komodít do spotrebiteľských cien, a to nad rámec toho, čo už bolo zahrnuté v základných projekciách.

2 Výhľad rozpočtového vývoja

V porovnaní s projekciami zo septembra 2022 boli do základného scenára vývoja zaradené niektoré ďalšie rozpočtové stimulačné opatrenia. Dôvodom je najmä ďalšia rozpočtová podpora, o ktorej rozhodli vlády v reakcii na prudký rast cien energií a vysoké životné náklady, ktorá v roku 2022 dosiahla približne 0,7 percentuálneho bodu HDP, a predovšetkým 1,6 percentuálneho bodu HDP v roku 2023. Vyššia podpora v roku 2023 je odrazom nových stimulov, ktoré vlády schválili vo svojich návrhoch rozpočtových plánov na tento rok. Po týchto úpravách sa celkové rozpočtové stimuly súvisiace s energetikou a vojnou na Ukrajine zahrnuté do projekcií v rokoch 2022 až 2023 zvyšujú na približne 2 % HDP. Na základe v súčasnosti schválených vládnych opatrení sa predpokladá, že približne jedna tretina týchto rozpočtových stimulov – najmä výdavkov na kompenzáciu vyšších cien energií a inflácie a do určitej miery aj zvýšených obranných kapacít – bude mať rozpočtové dôsledky aj v roku 2024. Celkovo sa po výraznej expanzii v roku 2020, určitom sprísnení v roku 2021 a očakávanom sprísnení v roku 2022 predpokladá, že rozpočtová pozícia eurozóny upravená o granty NGEU sa v roku 2023 mierne uvoľní, a to najmä v dôsledku nových stimulačných opatrení. Keďže sa v súčasnosti predpokladá zrušenie veľkej časti opatrení, nastavenie rozpočtovej politiky by sa malo v roku 2024 sprísniť a v roku 2025 by malo zostať celkovo neutrálne. Pretrváva značná neistota, pokiaľ ide o možnosť predĺženia v súčasnosti schválených podporných opatrení v oblasti energie.[10]

Rozpočtové saldo eurozóny by sa malo v roku 2023 podľa projekcií zhoršiť a neskôr zlepšiť, zatiaľ čo dlh verejnej správy by sa mal počas celého sledovaného obdobia znižovať. Za zlepšovaním pomeru rozpočtového salda k HDP počas celého sledovaného obdobia stojí cyklická zložka, po ktorej tesne nasleduje nižší primárny deficit očistený od cyklických vplyvov, zatiaľ čo úrokové platby sa zvyšujú. Po odhadovanom zlepšení v roku 2022 (z -5,1 % HDP v roku 2021 na -3,5 % v roku 2022) sa predpokladá, že rozpočtové saldo v roku 2023 klesne na -3,7 %. Ďalšie zlepšovanie sa očakáva v roku 2024 a v menšom rozsahu aj v roku 2025, čím sa ku koncu projekčného horizontu má dostať na úroveň -2,6 % HDP. Napriek tomu je to stále výrazne pod úrovňou spred pandémie (-0,6 %). Očakáva sa, že po prudkom zvýšení v roku 2020 bude celkový verejný dlh eurozóny počas sledovaného obdobia klesať a že v roku 2025 dosiahne 88 % HDP, čo je stále nad úrovňou spred pandémie (84 %). Jeho klesanie je spôsobené najmä priaznivými diferenciálmi úrokovej miery a rastu z dôvodu nominálneho rastu HDP, ktoré prevažujú pretrvávajúce, aj keď klesajúce, primárne deficity. V porovnaní s projekciami zo septembra 2022 bol vývoj rozpočtového salda na rok 2022 upravený nahor a na rok 2023 výrazne nadol, zatiaľ čo na rok 2024 zostal nezmenený. Tieto revízie v podstate odrážajú zmeny cyklicky upraveného primárneho salda v dôsledku vyššie uvedených faktorov. Pomer dlhu k HDP bol počas sledovaného obdobia upravený nadol, a to najmä v dôsledku bázických efektov od roku 2021 a o niečo priaznivejších projekcií diferenciálu úrokových mier a rastu.

3 Ceny a náklady

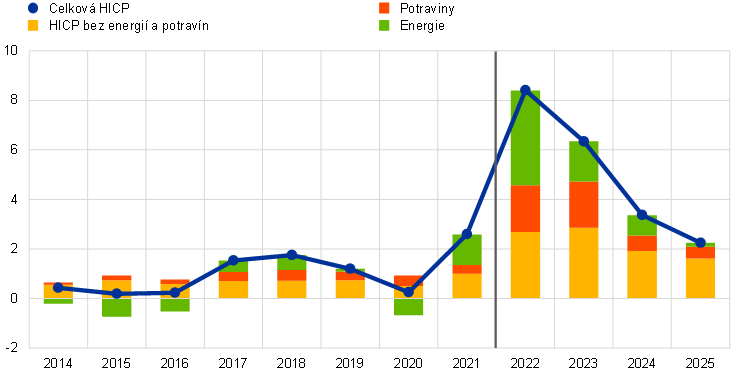

Inflácia HICP by mala v roku 2022 dosiahnuť v priemere 8,4 %, v roku 2023 by mala klesnúť na 6,3 % a v roku 2025 na 2,3 %. V tomto profile celkovej inflácie sa v rôznej miere odráža pokles ročnej miery zmeny všetkých hlavných zložiek (graf 6). V priebehu roka 2023 dôjde predovšetkým k prudkému poklesu inflácie cien energií, ktorý významne prispeje k poklesu celkovej inflácie z 10 % na konci roka 2022 na 3,6 % v poslednom štvrťroku 2023. Napriek tomu však zostane dôležitým faktorom toho, že celková inflácia bude v roku 2024 výrazne nad úrovňou inflačného cieľa ECB.

Krátkodobú perspektívu vývoja inflácie naďalej sprevádza vysoká neistota, napriek tomu sa však očakáva, že inflácia HICP zostane v najbližších mesiacoch mimoriadne vysoká a že v priebehu roka 2023 bude rovnomerne klesať v dôsledku bázických efektov energií, uvoľňovania cenových tlakov a podpory vládnych opatrení (graf 5). Prudký nárast celkovej inflácie v roku 2022 odráža značné zvýšenie cien energií a potravín, výrazný rast cien neenergetických priemyselných tovarov v dôsledku pretrvávajúceho narušenia dodávateľských reťazcov a pretrvávajúci rastový účinok znovuotvorenia časti sektora služieb s intenzívnym osobným kontaktom na ceny služieb. Tento rozsiahly rast cien je odrazom mimoriadneho zvýšenia cien energií a iných vstupných nákladov, ktoré sa odráža v cenách výrobcov, v spojení so stále pomerne silným dopytom až do polovice roka 2022. Očakáva sa, že inflácia HICP v roku 2023 klesne, najmä v dôsledku prudkého poklesu energetickej zložky. Ten je naopak odrazom záporných bázických efektov, ktoré ovplyvňujú najmä ceny palív. K poklesu mierne prispieva aj pokles predpokladaného vývoja cien ropy, ktorý vychádza z očakávaní trhu, zatiaľ čo z predpokladov týkajúcich sa cien elektrickej energie a plynu spočiatku vyplýva ďalší výrazný rast, než začnú prispievať aj k poklesu.[11] Inflácia cien potravín, ktorá už dosahuje vysokú úroveň, by sa mala v najbližších mesiacoch ďalej zvyšovať. Je to spôsobené naďalej silnými cenovými tlakmi prameniacimi z predchádzajúceho rastu cien potravinových komodít, cien energií a iných vstupných nákladov, ktoré sú znásobené oneskorenými účinkami znehodnotenia eura, ako aj rastom miezd vrátane minimálnych miezd. Očakáva sa, že inflácia cien potravín sa v neskoršej časti roku 2023 vďaka slabnutiu týchto nákladových tlakov začne zmierňovať. Inflácia HICP bez energií a potravín by mala na prelome roka vyvrcholiť a zmierňovať sa len postupne, keďže rast miezd a cenové tlaky by mali slabnúť len pomaly. Očakáva sa, že cenové tlaky budú trvalejšie v prípade inflácie cien služieb ako v prípade cien neenergetických priemyselných tovarov.

Graf 5

Inflácia HICP eurozóny

(ročné percentuálne zmeny)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Očakáva sa, že ceny plynu a elektrickej energie budú mať dlhodobejší vplyv na celkovú infláciu, a to vzhľadom na oneskorený vplyv veľkoobchodných cien v niektorých krajinách eurozóny v spojení s rozpočtovými podpornými opatreniami, ktoré znižujú infláciu v krátkodobom horizonte a predlžujú jej pôsobenie v neskoršej časti sledovaného obdobia. Hoci sa už od polovice roka 2023 očakáva záporný príspevok zložky pohonných hmôt k inflácii, očakáva sa, že spotrebiteľské ceny elektriny a plynu budú aj naďalej kladne prispievať aj v roku 2025, a to aj napriek nedávnemu prudkému poklesu veľkoobchodných cien. V niektorých krajinách je prenos veľkoobchodných cien do maloobchodných cien pomerne rýchly a trvá len niekoľko mesiacov, zatiaľ čo v iných môže trvať oveľa dlhšie – až 24 mesiacov a viac. Tieto rozdiely súvisia s fungovaním národných maloobchodných trhov a faktormi cenotvorby, ako je podiel regulovaných a neregulovaných taríf, pevné alebo flexibilné zmluvy a priemerné doby fixácie cien. V niektorých krajinách bežný priebeh oneskoreného prenosu naznačuje, že predchádzajúci vývoj veľkoobchodných cien sa ešte v plnej miere nepremietol. Zmeny maloobchodných trhov a cenotvorby zároveň naznačujú, že tento prenos bol v niektorých krajinách o niečo rýchlejší ako v minulosti. V rámci výhľadu inflácie počas sledovaného obdobia zohrávajú dôležitú úlohu aj rozpočtové opatrenia na kompenzáciu vysokých cien energií a inflácie. Odhaduje sa, že v roku 2022 celkovú infláciu HICP stlmili o 1,1 percentuálneho bodu a v roku 2023 by ju mali znížiť o 0,5 percentuálneho bodu. Očakáva sa však, že následné zrušenie týchto opatrení vyvolá výrazný tlak na rast inflácie, a to v rozsahu 0,7 percentuálneho bodu v roku 2024 a 0,4 percentuálneho bodu v roku 2025.[12]

Rozpočtové opatrenia na podporu zelenej transformácie majú na výhľad inflácie mierne kladný vplyv.[13] Odhaduje sa, že v každom roku sledovaného obdobia prispejú k inflácii HICP približne 0,1 percentuálneho bodu. Zvýšenie cien uhlíkových emisných kvót v systéme EÚ na obchodovanie s emisiami v minulosti prispelo k zvýšeniu veľkoobchodných cien elektrickej energie.[14] Na základe cien futures (box 1) by však ich príspevok k celkovej inflácii HICP počas sledovaného obdobia mal byť len nepatrný.

Očakáva sa, že inflácia potravinovej zložky HICP bude v neskorších rokoch sledovaného obdobia klesať v súlade s predpokladmi týkajúcimi sa cien komodít. Obrat inflácie cien energií hrá dôležitú úlohu aj pri ústupe inflácie cien potravín, vzhľadom na tlaky na rast cien vyplývajúce z prudkého nárastu vstupných nákladov na energie v krátkodobom horizonte. Predpokladá sa, že ceny poľnohospodárskych výrobcov budú počas sledovaného obdobia pomaly klesať a zostanú na historicky vysokej úrovni, i nad úrovňou predpokladanou v septembrových projekciách. Inflácia cien potravín by sa preto mala pohybovať mierne nad svojím historickým priemerom na úrovni 2,3 % v roku 2025.

Inflácia HICP bez energií a potravín by sa mala vzhľadom na ústup ponukových obmedzení a cenových tlakov zmierniť, zatiaľ čo v historickom meradle by mala zostať zvýšená z dôvodu výrazného rastu miezd. Tento očakávaný pokles zo 4,2 % v roku 2023 na 2,4 % v roku 2025 nasleduje po ústupe rastových vplyvov ponukových obmedzení a účinkov znovuotvárania ekonomiky v spojení s oneskorenými účinkami spomalenia hospodárskeho rastu a určitého zmiernenia nepriamych účinkov vyšších cien energií. Skutočnosť, že inflácia HICP bez energií a potravín v roku 2025 dosahuje v priemere 2,4 %, zároveň odráža oneskorený vplyv znehodnotenia eura, ako aj nedostatok pracovných síl a účinky kompenzácie inflácie na mzdy.

Graf 6

Inflácia HICP eurozóny – členenie na hlavné zložky

(ročné percentuálne zmeny; percentuálne body)

Poznámka: Zvislá čiara označuje začiatok aktuálne projektovaného obdobia.

Mzdy by mali počas sledovaného obdobia rásť rýchlym tempom. Rast miezd vyjadrený kompenzáciou na zamestnanca by sa mal podľa projekcií zrýchliť zo 4,5 % v roku 2022 na 5,2 % v roku 2023 a následne v roku 2024 klesnúť na 4,5 % a v roku 2025 na 3,9 % v dôsledku poklesu inflácie. Tempo mzdového rastu by malo byť výrazne nad historickým priemerom v dôsledku odolných trhov práce, rastu minimálnych miezd a kompenzácie inflácie. V porovnaní so septembrovými projekciami bol rast miezd na roky 2022 – 2024 upravený nahor o celkovo 1,4 percentuálneho bodu, a to najmä v dôsledku vyšších kompenzácií za infláciu. V rokoch 2022 a 2023 sa však stále očakáva reálna mzdová strata, ktorá by sa mala čiastočne nahradiť počas zvyšku sledovaného obdobia. V roku 2023 sa očakáva ďalšie zrýchlenie rastu jednotkových nákladov práce v dôsledku predpokladaného ďalšieho zrýchlenia rastu miezd, ako aj slabnúceho rastu produktivity práce pri hospodárskom poklese v dôsledku hromadenia pracovnej sily. Neskôr by malo dôjsť k spomaľovaniu rastu jednotkových nákladov práce v dôsledku zmiernenia rastu miezd a najmä obnovenia rastu produktivity práce v súlade s očakávaným posilňovaním hospodárskej aktivity.

Ročná miera rastu dovozných cien v roku 2022 prudko vzrástla, ale v roku 2023 by sa mala značne zmierniť a v posledných dvoch rokoch sledovaného obdobia by mala celkovo stagnovať. V priebehu roka 2023 sa predpokladá prudký pokles ročnej miery rastu v súlade s predpokladaným poklesom cien ropy a iných komodít a s odstraňovaním výpadkov v dodávke dovážaných vstupov.

V porovnaní s makroekonomickými projekciami odborníkov ECB zo septembra 2022 bola projekcia inflácie HICP upravená smerom nahor o 0,3 percentuálneho bodu na rok 2022, o 0,8 percentuálneho bodu na rok 2023 a 1,1 percentuálneho bodu na rok 2024. Revízia projekcií smerom nahor súvisí najmä s nedávnymi nečakane priaznivými výsledkami, s prehodnotením intenzity a pretrvávania cenových tlakov (vrátane zvýšenia vstupných nákladov v potravinárskom sektore) a ich prenosu, ako aj so zvýšením projekcií mzdového rastu. Nové rozpočtové opatrenia prijaté od septembra 2022, najmä tie, ktoré boli určené na zníženie rastu cien energií, majú v roku 2023 tlmiaci účinok v rozsahu 0,7 percentuálneho bodu, ktorý uvedené rastové vplyvy čiastočne vyváži. V roku 2024 však zrušenie týchto opatrení prispeje k zvýšeniu projekcie celkovej inflácie o 0,5 percentuálneho bodu. Zníženie predpokladaných cien energetických komodít, slabší výhľad hospodárskeho rastu, rýchlejšie odstraňovanie ponukových obmedzení a nedávne zhodnotenie eura kompenzujú zvýšenie projekcie celkovej inflácie len čiastočne.

Box 4

Analýza citlivosti: alternatívny vývoj cien energií

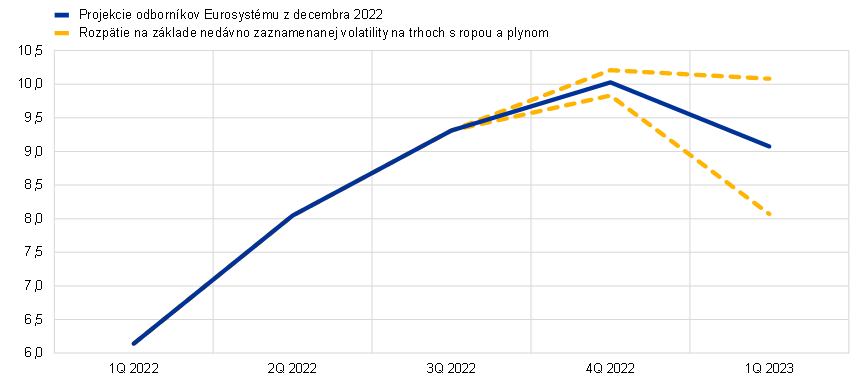

Vzhľadom na značnú neistotu spojenú s budúcim vývojom cien energií sa prostredníctvom rôznych analýz citlivosti posudzujú mechanické implikácie alternatívneho vývoja cien energií na základné projekcie. V tomto boxe sa v prvom rade skúmajú riziká ohrozujúce krátkodobý výhľad inflácie vyplývajúce z možných mimoriadne výrazných pohybov cien energetických komodít vzhľadom na súčasnú vysokú volatilitu cien energetických komodít. Následne sa hodnotí vplyv zvolených možností alternatívneho vývoja cien energií na rast reálneho HDP a infláciu HICP počas celého sledovaného obdobia.

Súčasná vysoká volatilita cien ropy a najmä plynu výrazne zvýšila neistotu spojenú s výhľadom inflácie vo veľmi krátkodobom horizonte. Takáto výrazná krátkodobá volatilita zvyčajne nie je zachytená v distribúcii odvodenej z opcií okolo cien futures (viac informácií nižšie). Na posúdenie takejto krátkodobej citlivosti je možné posudzovať horný a dolný interval krátkodobých výkyvov cien ropy a plynu a následne na základe tohto intervalu odvodiť prognózy vývoja inflácie v blízkej budúcnosti. V tejto analýze citlivosti je pre ropu stanovený interval od 60 do 120 USD za barel a pre veľkoobchodné ceny plynu od 50 EUR do 200 EUR za MWh. Tieto ceny, ktoré sa považujú za stabilné v období od decembra 2022 do marca 2023, sa zadávajú do súboru energetických rovníc (pre pohonné hmoty, elektrinu a plyn), ktoré odborníci ECB používajú pri prognózovaní krátkodobej inflácie. Predpokladaný maximálny rast cien ropy a plynu by v porovnaní so základnými projekciami mal celkovú infláciu HICP v poslednom štvrťroku 2022 zvýšiť o 0,2 percentuálneho bodu a v prvom štvrťroku 2023 o 1,0 percentuálneho bodu. Predpokladaný maximálny pokles cien ropy a plynu by mal symetrický účinok a celkovú infláciu by v poslednom štvrťroku 2022 znížil o 0,2 percentuálneho bodu a v prvom štvrťroku 2023 o 1,0 percentuálneho bodu.

Graf

Alternatívny vývoj inflácie HICP v krátkodobom horizonte

(ročné percentuálne zmeny)

Z pohľadu celého sledovaného obdobia alternatívy vývoja cien energií vychádzajú z cien ropy odvodených z opcií, nedávnych chýb prognóz cien plynových futures a konštantného vývoja cien. Alternatívy pomalšieho a rýchlejšieho vývoja vychádzajú z 25. a 75. percentilu neutrálnych hustôt odvodených z cien ropných opcií 23. novembra 2022 (deň uzávierky technických predpokladov). Toto rozdelenie poukazuje na určitý sklon smerom nadol. Keďže v prípade cien plynu podobné rozdelenie neexistuje, alternatívy vývoja boli odvodené z 25. a 75. percentilu rozdelenia na základe nedávnych chýb prognóz cien plynových futures. Do úvahy sa tiež berie predpoklad konštantnej ceny tak pre ceny ropy, ako aj pre ceny plynu.

Vplyv alternatívneho vývoja sa hodnotí prostredníctvom súboru makroekonomických modelov odborníkov Eurosystému a ECB používaných v projekciách. Priemerný vplyv na rast reálneho HDP a infláciu podľa týchto modelov je uvedený v tabuľke nižšie. Výsledky ukazujú, že najvyššie odchýlky smerom nahor od základných projekcií inflácie HICP sa týkajú 75. percentilu na roky 2023 – 2025, z čoho vyplýva, že inflácia HICP by mohla byť vyššia o 0,5 až 0,6 percentuálneho bodu. Scenár založený na konštantnom vývoji cien naznačuje menšie vplyvy v rokoch 2023 – 2024, ale podobnú hornú odchýlku inflácie HICP v roku 2025. Naopak, v scenári založenom na 25. percentile by bola inflácia HICP nižšia o 0,8 – 0,9 percentuálneho bodu v rokoch 2023 – 2024 a o 0,6 percentuálneho bodu v roku 2025. Vplyv na rast reálneho HDP je ‑0,1 percentuálneho bodu v rokoch 2024 aj 2025, pokiaľ ide o 75. percentil a predpoklad konštantných cien, zatiaľ čo 25. percentil by znamenal vyšší rast o 0,2 percentuálneho bodu v roku 2023 a 0,1 percentuálneho bodu v roku 2025.

Tabuľka

Vplyv alternatívneho vývoja cien energií

Poznámky: 25. a 75. percentil sa vzťahujú na neutrálne hustoty odvodené z opcií pre cenu ropy k 23. novembru 2022 a v prípade cien plynu z distribúcie založenej na najnovších chybách prognóz cien plynových futures. Konštantné ceny ropy a plynu majú príslušnú hodnotu k rovnakému dátumu. Makroekonomické vplyvy sa uvádzajú ako priemery z viacerých makroekonomických modelov odborníkov ECB a Eurosystému.

Box 5

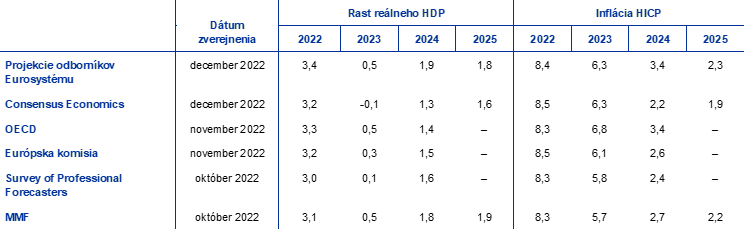

Prognózy iných inštitúcií

Pre eurozónu sú k dispozícii prognózy medzinárodných organizácií aj inštitúcií zo súkromného sektora. Vzhľadom na rôzne termíny uzávierky sa však tieto prognózy nedajú priamo porovnávať navzájom a ani s makroekonomickými projekciami odborníkov Eurosystému. Okrem toho tieto prognózy na odvodenie predpokladov týkajúcich sa rozpočtových, finančných a externých premenných vrátane cien ropy a ostatných komodít používajú odlišné metódy. Jednotlivé prognózy sa navyše líšia aj v spôsobe zohľadňovania rozdielov v počte pracovných dní.

Tabuľka

Porovnanie najnovších prognóz rastu reálneho HDP a inflácie HICP v eurozóne

(ročné percentuálne zmeny)

Zdroj: Consensus Economics Forecasts, 8. decembra 2022 (údaje na rok 2024 a 2025 pochádzajú z prieskumu z októbra 2022); OECD November 2022 Economic Outlook 112, 22. novembra 2022; European Commission Autumn 2022 Economic Forecast, 11. novembra 2022; ECB Survey of Professional Forecasters, za posledný štvrťrok 2022, 28. októbra 2022; IMF World Economic Outlook, 11. októbra 2022.

Poznámky: V makroekonomických projekciách odborníkov Eurosystému sú uvedené ročné miery rastu očistené od vplyvu počtu pracovných dní v roku, zatiaľ čo Európska komisia a MMF svoje prognózy od tohto vplyvu neočisťujú. Ostatné prognózy zohľadňovanie počtu pracovných dní nešpecifikujú. Historické údaje sa môžu líšiť od najnovších publikácií Eurostatu vydaných po uzávierke projekcií.

Projekcie odborníkov Eurosystému z decembra 2022 sú na hornej hranici, resp. nad úrovňou iných prognóz rastu HDP i inflácie počas celého sledovaného obdobia. Projekcie odborníkov Eurosystému pre rast sú mierne nad intervalom ostatných prognóz na rok 2022 (pravdepodobne v dôsledku zahrnutia najnovších revízií údajov nahor za prvé tri štvrťroky roka). Na roky 2023 a 2025 sa pohybujú v rámci intervalu, zatiaľ čo na rok 2024 sú najvyššie. Pokiaľ ide o infláciu, projekcie odborníkov Eurosystému sa pohybujú v rámci intervalu ostatných prognóz na roky 2022 a 2023 a na jeho hornej hranici alebo nad ňou na roky 2024 a 2025.

© Európska centrálna banka 2022

Poštová adresa 60640 Frankfurt am Main, Nemecko

Telefón +49 69 1344 0

Internetová stránka www.ecb.europa.eu

Všetky práva vyhradené. Šírenie na vzdelávacie a nekomerčné účely je povolené pod podmienkou uvedenia zdroja.

Vysvetlenie pojmov sa nachádza v glosári ECB (k dispozícii len v angličtine).

HTML ISSN 2529-4814, QB-CF-22-002-SK-Q

Dňom uzávierky technických predpokladov, ako sú ceny ropy a výmenné kurzy, bol 23. november 2022. Projekcie vývoja svetovej ekonomiky boli dokončené 24. novembra; makroekonomické projekcie pre eurozónu 30. novembra 2022. Vzhľadom na vstup Chorvátska do eurozóny 1. januára 2023 projekcie odborníkov Eurosystému pre eurozónu z decembra 2022 zahŕňajú aj Chorvátsko Historické údaje za eurozónu tiež zahŕňajú Chorvátsko v prípade všetkých premenných okrem HICP. Toto vydanie projekcií sa vzťahuje na roky 2022 až 2025. Projekcie na takto dlhé obdobie sú spojené s veľmi vysokou mierou neistoty, ktorú je pri ich výklade potrebné brať do úvahy. Bližšie informácie sú v článku „An assessment of Eurosystem staff macroeconomic projections“ v Mesačnom bulletine ECB z mája 2013. Na stránke https://www.ecb.europa.eu/pub/projections/html/index.sk.html sa nachádza odkaz na údaje použité vo vybraných tabuľkách a grafoch. Kompletná databáza predchádzajúcich vydaní makroekonomických projekcií odborníkov Eurosystému je k dispozícii na stránke https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Likvidná zložka úspor je vypočítaná ako suma naakumulovaných bankových vkladov domácností, ktorá presahuje úroveň zaznamenanú v štvrtom štvrťroku 2019, odstupňovaná podľa disponibilného príjmu. Ďalšie informácie o koncentrácii úspor: M. Dossche, D. Georgarakos, A. Kolndrekaj a F. Tavares, Household saving during the COVID-19 pandemic and implications for the recovery of consumption, Economic Bulletin, Issue 5, ECB, 2022.

Toto hodnotenie nadväzuje na záväzok vyplývajúci z klimatického akčného plánu ECB, podľa ktorého sa má posudzovať vplyv klimatických rozpočtových opatrení zahrnutých do makroekonomických projekcií (viac v dokumente https://www.ecb.europa.eu/press/pr/date/2021/html/ecb.pr210708_1_annex~f84ab35968.en.pdf).

Predpoklad týkajúci sa nominálnych výnosov desaťročných štátnych dlhopisov v eurozóne vychádza z váženého priemeru výnosov referenčných desaťročných dlhopisov v krajinách eurozóny, váženého ročnými hodnotami HDP a zohľadňujúceho budúci vývoj na základe nominálneho výnosu všetkých desaťročných dlhopisov v eurozóne vypočítaného ECB, pričom počiatočný rozdiel medzi obomi časovými radmi sa počas sledovaného obdobia nemení. Predpokladá sa, že spready medzi výnosmi štátnych dlhopisov krajín eurozóny a príslušným priemerom za eurozónu sú počas sledovaného obdobia konštantné.

Tobinov koeficient vyjadruje vzťah medzi hodnotou existujúcej nehnuteľnosti a jej stavebnými nákladmi.

Podľa definície platobnej bilancie.

Elasticita substitúcie pri zisťovaní poklesu výroby v menej priaznivom scenári sa určuje na základe metódy výrobnej funkcie s konštantnou elasticitou substitúcie (CES) opísanej v publikácii od Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. a Schularick, M., What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia, ECONtribute Policy Brief, č. 28, marec 2022, bližšie špecifikovanej v publikácii Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. a Panon, L., Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine, Occasional Papers, č. 700, Banca d’Italia, jún 2022. Táto elasticita súvisí s možnosťou nahradenia dovážanej energie domácimi energetickými zdrojmi alebo, všeobecnejšie, mierou, do akej sú hospodárske subjekty ochotné prerozdeliť svoje výdavky z dovozu energie na iné produkty.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. a Zimic, S., Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series, č. 2315, ECB, september 2019.

V porovnaní s menej priaznivým scenárom zverejneným v makroekonomických projekciách odborníkov ECB zo septembra 2022 je hlavným rozdielom v súčasnom scenári menej priaznivého vývoja predpoklad nedostatku dodávok plynu v nasledujúcich dvoch zimách, zatiaľ čo v septembrovom scenári sa predpokladá, že hlavný šok zasiahne hospodárstvo v zime 2022 – 2023. Výsledkom je výraznejší vplyv na HDP aj infláciu HICP, ktorá v súčasnom scenári ku koncu sledovaného obdobia klesne pod úroveň základnej projekcie v dôsledku značnej miery nevyužitých kapacít v hospodárstve a obratu niektorých predpokladov v rokoch 2024 – 2025.

Rozpočtové projekcie zahŕňajú len tie diskrečné opatrenia, ktoré už boli v čase uzávierky údajov schválené národným parlamentom, alebo boli schválené vládou, sú podrobne vypracované a v rámci legislatívneho konania budú pravdepodobne schválené.

V záujme zohľadnenia vysokej neistoty spojenej s nedávnou extrémnou volatilitou, najmä vo veľkoobchodných cenách plynu a elektrickej energie, sa v boxe 4 uvádza analýza citlivosti inflácie HICP na základe rôznych základných predpokladov vývoja cien energetických komodít.

Po zohľadnení ďalších diskrečných opatrení rozpočtovej politiky, ktoré nesúvisia s kompenzáciou za energiu a infláciu, je vplyv na infláciu -0,1 percentuálneho bodu v roku 2023, 0,7 percentuálneho bodu v roku 2024 a 0,5 percentuálneho bodu v roku 2025.

Pozri poznámku pod čiarou 3.

Box „EU emissions allowance prices in the context of the ECB’s climate change action plan”, Ekonomický bulletin, č. 6, ECB, 2021 a článok „Energy price developments in and out of the COVID-19 pandemic – from commodity prices to consumer prices”, Ekonomický bulletin, č. 4, ECB, 2022.

-

15 December 2022

-

29 December 2022