Makroekonomske projekcije stručnjaka ESB-a za europodručje, rujan 2022.

Pregled

Unatoč tomu što je gospodarski rast u prvoj polovici 2022. bio snažniji od očekivanoga zbog učinaka ponovnog otvaranja gospodarstva i snažnog povećanja turističke aktivnosti, gospodarske posljedice rata u Ukrajini i dalje se pokazuju i slabe izglede za gospodarstvo europodručja te istodobno potiču inflacijske pritiske.[1] Poremećaji u opskrbi prirodnim plinom u spoju s naglim rastom cijena plina i električne energije povećali su neizvjesnost, snažno su pogodili povjerenje i doveli do rasta gubitaka realnog dohotka, za koje se očekuje da će dovesti do stagnacije gospodarstva europodručja u drugoj polovici 2022. i prvom tromjesečju sljedeće godine. Neizvjesnost povezana s kratkoročnim i srednjoročnim izgledima i dalje je na visokoj razini. Projekcije stručnjaka temelje se na pretpostavkama da će potražnja za plinom biti umjerenija zbog visokih cijena i preventivnih mjera za uštedu energije (nakon nedavnog sporazuma EU‑a o smanjenju potražnje za plinom za do 15 %) te da neće biti potrebno znatno racionirati plin. Međutim, pretpostavlja se da će tijekom zime biti potrebna određena smanjenja proizvodnje u državama koje uvelike ovise o uvozu ruskog prirodnog plina i kojima prijeti manjak ponude. Iako se problem uskih grla u opskrbnim lancima u posljednje vrijeme smanjivao brže nego što se očekivalo, ona i dalje nepovoljno utječu na gospodarsku aktivnost i pretpostavlja se da će tek postupno nestati. U srednjoročnom razdoblju se, s obzirom na ponovno uspostavljanje ravnoteže na tržištu energenata, smanjenje neizvjesnosti, rješavanje problema uskih grla u opskrbnim lancima i povećanje realnih dohodaka, očekuje povećanje rasta unatoč nepovoljnijim uvjetima financiranja. Tržište rada trebalo bi oslabjeti nakon usporavanja gospodarske aktivnosti, premda će i dalje uglavnom ostati prilično otporno. Općenito govoreći, očekuje se da će godišnji prosječni rast realnog BDP‑a iznositi 3,1 % u 2022., da će se znatno usporiti i smanjiti na 0,9 % u 2023. te ponovno povećati na 1,9 % u 2024. U odnosu na projekcije stručnjaka Eurosustava iz lipnja 2022. izgledi za rast BDP‑a revidirani su naviše za 0,3 postotna boda za 2022. nakon pozitivnih iznenađenja u prvoj polovici godine, dok su revidirani naniže za 1,2 postotna boda za 2023. i za 0,2 postotna boda za 2024., uglavnom zbog utjecaja poremećaja u opskrbi energentima, više inflacije i povezanog slabljenja pouzdanja.

Inflacija i dalje snažno raste zbog novih velikih šokova ponude, čiji se utjecaj prenosi na potrošačke cijene brže nego u prethodnom razdoblju. Očekuje se da će ukupna inflacija mjerena HIPC‑om ostati na razinama višima od 9 % u preostalom dijelu 2022. zbog iznimno visokih cijena energenata i prehrambenih sirovina te pritisaka na rast koji proizlaze iz ponovnog otvaranja gospodarstva, manjkova na strani ponude i pooštravanja uvjeta na tržištu rada. Očekivano smanjenje inflacije s prosječnih 8,1 % u 2022. na 5,5 % u 2023. i 2,3 % u 2024. uglavnom proizlazi iz naglog pada inflacije cijena energije i hrane zbog negativnih baznih učinaka i pretpostavljenog pada cijena sirovina, u skladu s terminskim cijenama. Inflacija mjerena HIPC‑om bez energije i hrane trebala bi ostati na dosad nezabilježenim, visokim razinama do sredine 2023., ali se nakon toga očekuje njezin pad kako budu slabjeli učinci ponovnog otvaranja gospodarstva te kako se budu smanjivali problemi uskih grla u opskrbnim lancima i pritisci na ulazne troškove energije. Očekuje se da će ukupna inflacija u 2024. i dalje biti viša od ciljne razine od 2 %. To je posljedica odgođenih učinaka visokih cijena energije na komponente inflacije bez energije, nedavne deprecijacije eura, snažnih tržišta rada te određenih učinaka naknada za inflaciju na plaće, za koje se očekuje da će rasti po stopama koje su znatno veće od povijesnih prosjeka. U odnosu na projekcije stručnjaka Eurosustava iz lipnja 2022. ukupna inflacija revidirana je znatno naviše za 2022. (za 1,3 postotna boda) i 2023. (2,0 postotnih bodova) te neznatno naviše za 2024. (0,2 postotna boda) zbog iznenađujućih novih vrijednosti određenih podataka, dramatičnih povećanja pretpostavki o veleprodajnim cijenama plina i električne energije, snažnijeg rasta plaća i nedavne deprecijacije eura. Ti učinci uvelike nadmašuju negativan učinak nedavnog pada cijena prehrambenih sirovina, problema uskih grla u opskrbnim lancima koji su manji od prethodno pretpostavljenih i slabijih izgleda za rast.

Tablica

Projekcije rasta i inflacije za europodručje

(godišnje stope promjene)

Napomene: Podatci o realnom BDP‑u sezonski su i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Neizvjesnost povezana s projekcijama stručnjaka ESB‑a vrlo je izražena. U kratkoročnom razdoblju inflacijska kretanja uvelike ovise o kretanjima cijena energenata, koja su u posljednje vrijeme bila vrlo kolebljiva, posebno kada je riječ o veleprodajnim cijenama plina i električne energije. Ključni rizik za izglede za europodručje povezan je s mogućnošću ozbiljnijih poremećaja u opskrbi energentima u Europi u uvjetima hladne zime i veće potražnje za grijanjem, što bi dovelo do daljnjih povećanja cijena energije i većih smanjenja proizvodnje u odnosu na osnovne projekcije. Negativni scenarij koji obuhvaća te rizike upućuje na prosječnu stopu inflacije od 8,4 % u 2022., 6,9 % u 2023. i 2,7 % u 2024. Realni BDP povećao bi se za 2,8 % ove godine, smanjio bi se za 0,9 % u 2023. te potom porastao za 1,9 % 2024. Taj je scenarij detaljnije opisan u Okviru 3.

1. Realno gospodarstvo

Gospodarstvo europodručja zabilježilo je snažan rast u prvoj polovici 2022., znatno iznad razine predviđene u projekcijama stručnjaka Eurosustava iz lipnja 2022., unatoč ratu u Ukrajini (Grafikon 1.). Rast je u prvom tromjesečju podupirao vrlo snažan neto trgovinski doprinos, koji se djelomično odnosi na aktivnost multinacionalnih poduzeća u Irskoj. U drugom tromjesečju na aktivnost u sektoru prerađivačke industrije povoljno je djelovalo postupno rješavanje problema uskih grla u opskrbnim lancima, dok je proizvodnja usluga bila potaknuta ukidanjem ograničenja povezanih s pandemijom, što je u prvom redu potaknulo aktivnost u uslugama koje zahtijevaju bliski fizički kontakt, među ostalim u turizmu.

Grafikon 1.

Rast realnog BDP‑a europodručja

(stope promjene u odnosu na prethodno tromjesečje, sezonski i kalendarski prilagođeni tromjesečni podatci)

Napomene: Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija (vidi bilješku 1.). Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će se rast realnog BDP‑a znatno usporiti u trećem tromjesečju godine kako inflacija bude nepovoljno utjecala na realne dohotke dok neizvjesnost i rast kamatnih stopa budu kočili ulaganja. Snažna aktivnost u sektorima turizma i putovanja te daljnje rješavanje problema uskih grla u opskrbnim lancima trebali bi poduprijeti rast u trećem tromjesečju. Istodobno anketni pokazatelji, na primjer indeks PMI, upućuju na smanjenje aktivnosti i u sektoru prerađivačke industrije i u uslužnom sektoru u kolovozu 2022. Na gospodarsku aktivnost nepovoljno bi trebao utjecati i negativan šok na realni raspoloživi dohodak zbog rasta cijena. Gospodarsku aktivnost ograničava i neizvjesnost, u prvom redu ona povezana s poremećajima u opskrbi plinom (vidi dolje), zajedno sa snažnim povećanjima kamatnih stopa banaka na kredite. Općenito govoreći, očekuje se da će tromjesečni rast u trećem tromjesečju iznositi 0,1 % (revizija naniže za 0,3 postotna boda u odnosu na projekcije iz lipnja).

Trebalo bi se nastaviti jačanje utjecaja nepovoljnih čimbenika, među kojima će tijekom sljedećih nekoliko mjeseci biti i poremećaji u opskrbi prirodnim plinom. Za potrebe procjene mogućeg utjecaja poremećaja na tržištu plina na proizvodnju, stručnjaci ESB‑a pretpostavili su da će dotok plina iz Rusije i dotok plina drugih dobavljača ostati na razinama na kojima su bili na krajnji datum za projekcije iz rujna.[2] Kad je riječ o potražnji, pretpostavlja se da će države provesti sporazum EU‑a o smanjenju potrošnje prirodnog plina za do 15 %[3], koji je zasad dobrovoljan, te da će vremenski uvjeti ove zime biti u skladu s prosjekom posljednjih pet godina. U skladu s tim pretpostavkama razine popunjenosti skladišta plina u europodručju bile bi uglavnom malo niže od povijesnih prosječnih razina – i znatno niže od tih razina u državama koje najviše ovise o ruskoj opskrbi plinom, primjerice u Njemačkoj.[4] Stoga bi gospodarski učinci trebali biti raznoliki među državama, pri čemu bi povećana neizvjesnost trebala dovesti do preventivnih mjera štednje plina i smanjenja proizvodnje u Njemačkoj te manjih negativnih učinaka zbog ograničenijih mjera za smanjenje potražnje u drugim državama. Osim toga, u svim državama europodručja očekuje se smanjenje gospodarskog rasta zbog iznimno visokih cijena plina. Zbog njih bi neke djelatnosti u sektorima s najvećom potrošnjom plina trebale postati neprofitabilne, što će u nekim slučajevima dovesti do obustave proizvodnje. Općenito gledajući, očekuje se da će se realni BDP u posljednjem tromjesečju 2022. smanjiti za 0,1 % i stagnirati u prvom tromjesečju 2023.

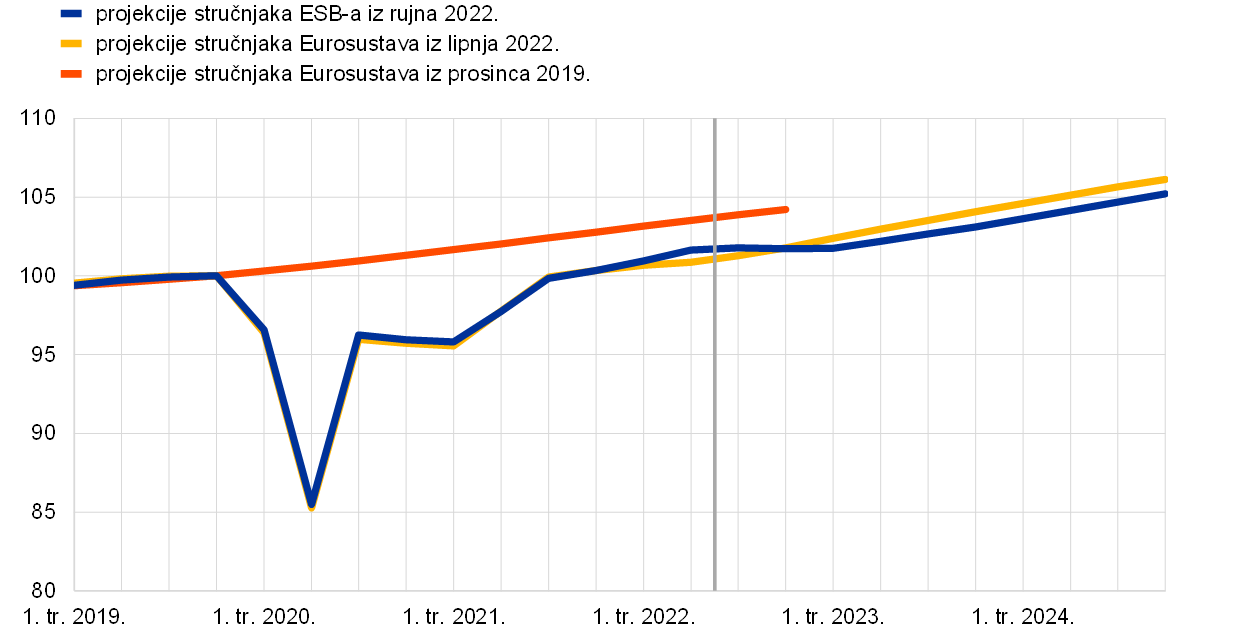

Očekuje se da će se poslije kratkoročnog razdoblja gospodarska aktivnost povećati kako bude slabio utjecaj nepovoljnih čimbenika tijekom zime na prijelazu iz 2022. u 2023. Međutim, predviđa se da će BDP u 2024. biti na razinama koje su niže od onih predviđenih u projekcijama iz lipnja 2022. Očekivano poboljšanje temelji se na pretpostavci da će poremećaji u opskrbi plinom prestati kočiti aktivnost kada zatopli i postupno se uvede alternativna opskrba. Predviđa se da će se rast realnog BDP‑a oporaviti tijekom 2023. zbog nekoliko čimbenika: slabiji inflacijski pritisci slabije će djelovati na smanjenje realnog raspoloživog dohotka; postupno će se riješiti problem preostalih uskih grla u opskrbnim lancima; oporavit će se inozemna potražnja i povećat će se konkurentnost izvoznih cijena u odnosu na glavne trgovinske partnere, npr. Sjedinjene Američke Države. U srednjoročnom razdoblju trebali bi oslabjeti i negativni učinci slabijeg povjerenja i povećane neizvjesnosti, koji potiču oprez u kratkoročnom razdoblju. Nakon znatne potpore koju su vlade pružile tijekom krize uzrokovane koronavirusom (bolest COVID‑19) i mjera oporavka u 2020. i 2021., većih očekivanih ulaganja u 2022. koja se financiraju iz programa Next Generation EU (NGEU) i, u posljednje vrijeme, povećane potpore povezane s energijom i ratom u Ukrajini, očekuje se da će fiskalna politika negativno utjecati na rast u 2023. jer će neke od tih mjera biti obustavljene (vidi odjeljak 2.).[5] Općenito govoreći, s obzirom na smanjene kratkoročne izglede i tek djelomičan oporavak u srednjoročnom razdoblju, očekuje se da će realni BDP tijekom projekcijskog razdoblja ostati na razinama nižima od predviđenih (Grafikon 2.).

Grafikon 2.

Realni BDP europodručja

(ulančane vrijednosti, 4. tr. 2019. = 100)

Napomene: Podatci su sezonski i kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija. Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

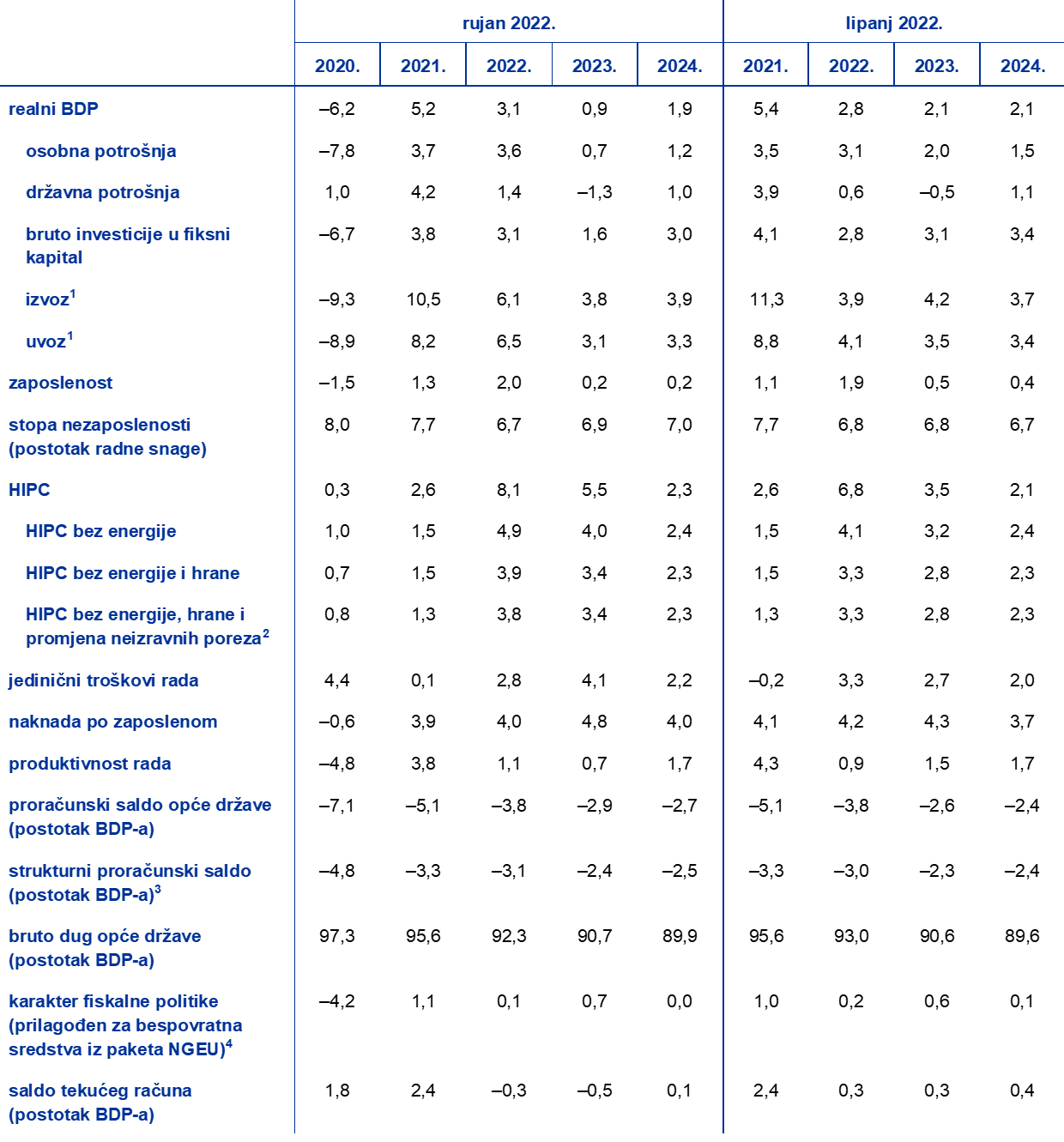

Tablica 1.

Makroekonomske projekcije za europodručje

(godišnje promjene u postotcima, ako nije navedeno drugačije)

Napomene: Realni BDP i njegove komponente, jedinični troškovi rada, naknada po zaposlenom i produktivnost rada odnose se na sezonski i kalendarski prilagođene podatke. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

1 uključujući trgovinu unutar europodručja

2 Podindeks se zasniva se na procjenama stvarnih učinaka neizravnih poreza. Te procjene mogu se razlikovati od Eurostatovih podataka, koji se temelje na pretpostavci o potpunom i neposrednom prijenosu učinaka neizravnih poreza na HIPC.

3 Izračunava se kao državni saldo bez prolaznih učinaka gospodarskog ciklusa i mjera koje su prema Europskom sustavu središnjih banaka definirane kao privremene.

4 Karakter fiskalne politike mjeri se promjenom ciklički prilagođenog primarnog salda bez državne potpore financijskom sektoru. Prikazani podatci prilagođeni su i u skladu su s očekivanim bespovratnim sredstvima iz paketa NGEU na strani prihoda. Negativan iznos označava popuštanje fiskalne politike.

Kad je riječ o sastavnicama BDP‑a, osobna će potrošnja u sljedećih nekoliko tromjesečja slabjeti, ali će i dalje biti ključni pokretač oporavka gospodarske aktivnosti u srednjoročnom razdoblju. Osobna potrošnja povećala se u drugom tromjesečju 2022. u uvjetima popuštanja ograničenja povezanih s bolešću COVID‑19 i ponovnog povećanja potrošnje na usluge koje zahtijevaju bliski fizički kontakt, među ostalim zbog ranijeg i vrlo dinamičnog početka ljetne turističke sezone. S obzirom na to da su ograničenja u velikoj mjeri ukinuta, vjerojatnost da će učinci ponovnog otvaranja gospodarstva dodatno potaknuti rast osobne potrošnje nije velika. Visoka inflacija odvraća potrošače od potrošnje i prisiljava kućanstva, posebno ona s nižim dohotkom, na smanjenje trenutačnih tokova štednje. Dugoročnije gledano, u uvjetima očekivanog smanjenja inflacije i neizvjesnosti osobna potrošnja trebala bi se donekle oporaviti, ali će rasti malo sporije od realnog dohotka.

Iz visoke inflacije proizlazi smanjenje realnog raspoloživog dohotka u 2022. i 2023. unatoč kontinuiranoj otpornosti tržišta rada i povezanog dohotka od rada. Iako se predviđa da će tržište rada oslabjeti nakon očekivanog usporavanja gospodarske aktivnosti, i dalje će uglavnom biti otporno. Pretpostavlja se da će dio prilagodbe biti u obliku smanjenja odrađenih sati po zaposlenom, odnosno da će prilagodba samo u određenoj mjeri biti u obliku povećanja nezaposlenosti. Procjenjuje se da se realni raspoloživi dohodak smanjio u prvoj polovici 2022., uglavnom zbog više inflacije, ali i manjih neto fiskalnih transfera zbog ukidanja mjera potpore za pandemiju bolesti COVID‑19, premda su oni djelomično nadomješteni kompenzacijskim mjerama povezanima s energijom. Očekuje se da će se realni raspoloživi dohodak nastaviti smanjivati do prvog tromjesečja 2023. i potom donekle oporaviti pred kraj projekcijskog razdoblja.

Stopa štednje kućanstava trebala bi se nastaviti smanjivati usporedno sa smanjivanjem realnih dohodaka i krajem 2022. dosegnuti razinu zabilježenu prije pandemije te bi se 2024. trebala blago oporaviti. Stopa štednje vjerojatno je naglo pala u prvoj polovici 2022., i to više nego što se prethodno očekivalo, jer se štednja potrošača normalizirala u uvjetima popuštanja ograničenja povezanih s pandemijom i jer je štednja pridonijela ublažavanju udara iznimno visoke inflacije. U sljedećim se tromjesečjima očekuje daljnje smanjivanje stope štednje, u prvom redu zato što bi se moglo dogoditi da kućanstva u skupinama s nižim dohotkom, koja raspolažu relativno malim iznosima prethodne štednje, moraju smanjiti tokove štednje kako bi financirala osnovnu potrošnju. Ta su kućanstva vrlo izložena šokovima cijena energije i hrane unatoč fiskalnim mjerama potpore prihodima. Bogatija i starija kućanstva mogla bi upotrijebiti štednju akumuliranu tijekom pandemije[6] kako bi održala potrošnju u uvjetima visoke inflacije, premda se predviđa da će kupovna moć te štednje biti znatno oslabljena inflacijom, zbog čega će sve manje imati ulogu zaštitnog sloja. Kako se inflacija 2024. bude približavala ciljnoj razini, stopa štednje ponovno će rasti, premda će ostati na razinama nižima od zabilježenih prije pandemije.

Okvir 1.

Tehničke pretpostavke povezane s kamatnim stopama, cijenama sirovina i tečajevima

U odnosu na projekcije stručnjaka Eurosustava iz lipnja 2022. tehničke pretpostavke uključuju više kamatne stope, nešto niže cijene nafte, znatno više veleprodajne cijene plina i električne energije te deprecijaciju eura. Tehničke pretpostavke povezane s kamatnim stopama i cijenama sirovina temelje se na tržišnim očekivanjima s krajnjim datumom 22. kolovoza 2022. Kratkoročne kamatne stope odnose se na tromjesečni EURIBOR, pri čemu su tržišna očekivanja izvedena iz kamatnih stopa predviđenih ročnicama. Upotrijebljenom metodologijom izračunano je da će prosječna razina tih kratkoročnih kamatnih stopa iznositi 0,2 % u 2022., 2,0 % u 2023. i 2,1 % u 2024. godini. Tržišna očekivanja povezana s nominalnim prinosima na desetogodišnje državne obveznice u europodručju upućuju na prosječnu godišnju razinu od 1,6 % za 2022. te njihov postupan rast tijekom projekcijskog razdoblja do 2,2 % u 2024.[7] U odnosu na projekcije iz lipnja 2022. tržišna očekivanja povezana s kratkoročnim kamatnim stopama revidirana su naviše za oko 20 baznih bodova za 2022., za oko 70 baznih bodova za 2023. i za oko 50 baznih bodova za 2024. zbog očekivanja da će doći do globalnog pooštravanja monetarne politike. Zbog toga su i prinosi na dugoročne državne obveznice tijekom projekcijskog razdoblja revidirani naviše za oko 20 baznih bodova.

Tehničke pretpostavke o cijenama nafte revidirane su naniže zbog slabije potražnje i rasta ponude. Europska unija uvela je djelomični embargo na rusku sirovu naftu i naftne derivate te zabranu transportnog osiguranja za izvoz nafte iz Rusije, koja će stupiti na snagu do kraja godine. Iako se izvoz nafte iz Rusije u zapadne zemlje u srpnju smanjio za 1,3 milijuna barela dnevno u odnosu na prosjek za 2021., Rusija je uspjela preusmjeriti te tokove nafte prema Aziji. Do početka 2023. očekuje se daljnje znatno smanjenje dotoka ruske nafte. Do krajnjeg datuma projekcija pritisci na rast cijena nafte koji proizlaze iz rizika povezanih s ruskom opskrbom naftom bili su više nego neutralizirani povećanjem svjetske proizvodnje nafte, pri čemu se proizvodnja nafte u zemljama skupine OPEC+ približila razinama zabilježenima prije pandemije, te manjom očekivanom potražnjom za naftom u skladu s pogoršanjem globalnih gospodarskih izgleda. U skladu s tim, na temelju prosjeka terminskih cijena za tri radna dana koji prethode krajnjem datumu pretpostavlja se da će se cijena barela sirove nafte Brent smanjiti s 105,4 USD u 2022. na 83,6 USD u 2024.

Veleprodajne cijene plina i električne energije i dalje snažno rastu, dok su se cijene prehrambenih sirovina smanjile. Napetosti povezane s ruskom opskrbom plinom u Europi pojačale su se od kraja srpnja kada je Gazprom smanjio dotok plina plinovodom Sjeverni tok 1 na samo 20 % uobičajenih količina, što je dovelo do smanjenja ukupne isporuke plina iz Rusije za oko 80 %. Nastojanja EU‑a da pronađe zamjenu ruskom plinu na globalnim tržištima plina te strahovi od potpunog prekida dotoka ruskog plina prouzročili su nagli rast cijena plina: sredinom kolovoza na nizozemskoj platformi za trgovinu plinom Title Transfer Facility (TTF) trgovalo se po više od 270 EUR po megavatsatu. Krivulja terminskih cijena plina znatno je porasla u odnosu na projekcije iz lipnja (za 137 % za drugu polovicu 2022., 191 % za 2023. i 163 % za 2024.), ali i dalje ima silaznu putanju (engl. backwardation). Terminske veleprodajne cijene električne energije, na kojima se zasnivaju projekcije, također su revidirane znatno naviše i upućuju na trajno visoke razine cijena. Utjecaj alternativnih pretpostavki o cijenama energije u odnosu na one u osnovnoj projekciji prikazan je u analizi osjetljivosti u Okviru 4. Na osnovi terminskih cijena pretpostavlja se da će cijene emisijskih jedinica u sklopu sustava EU‑a za trgovanje emisijama po toni iznositi 87,0 EUR u 2022., 93,9 EUR u 2023. i 97,7 EUR u 2024. Očekuje se da će cijene sirovina bez energije izražene u američkim dolarima u 2022. porasti te da će se u 2023. i 2024. smanjiti te su revidirane naniže u odnosu na projekcije iz lipnja 2022., prije svega zbog smanjenja cijena prehrambenih sirovina.

Pretpostavlja se da će bilateralni tečajevi tijekom projekcijskog razdoblja ostati nepromijenjeni na prosječnim razinama zabilježenima tijekom tri radna dana koji su prethodili krajnjem datumu. To podrazumijeva prosječan tečaj američkog dolara prema euru od 1,05 u 2022. odnosno od 1,01 u 2023. i 2024., što je za oko 4 % manje nego što je pretpostavljeno u projekcijama iz lipnja 2022. Pretpostavka o efektivnom tečaju eura podrazumijeva deprecijaciju za 2 % u odnosu na projekcije iz lipnja 2022.

Tablica

Tehničke pretpostavke

Ulaganje u stambene nekretnine trebalo bi se blago smanjiti zbog pogoršanja uvjeta financiranja i dugotrajne neizvjesnosti. Procjenjuje se da se ulaganje u stambene nekretnine već smanjilo u drugom tromjesečju 2022. jer je rat koji Rusija vodi u Ukrajini pogoršao manjak radne snage i sirovina. Predviđa se da će u kratkoročnom razdoblju osjetno povećanje kamatnih stopa na hipotekarne kredite i dugotrajna neizvjesnost povezana s energijom i ratom nepovoljno utjecati na ulaganje u stambene nekretnine, zbog čega će se ono smanjivati tijekom duljeg razdoblja od druge polovice 2022. do kraja 2023. Očekuje se da će potom rast ulaganja u stambene nekretnine u preostalom dijelu projekcijskog razdoblja biti vrlo slab jer će se uvjeti financiranja dodatno pogoršati zbog kontinuirane normalizacije kamatnih stopa, što će neutralizirati utjecaj pozitivnih učinaka Tobinova Q[8] i rasta raspoloživih dohodaka.

Očekuje se da će se poslovno ulaganje u kratkoročnom razdoblju smanjiti, ograničeno većim troškovima financiranja, povećanom neizvjesnošću i sve većim cijenama energije, ali će se potom oporavljati kako utjecaji nepovoljnih čimbenika budu slabjeli. Nakon pozitivnih temeljnih kretanja u prvoj polovici 2022., na koja upućuju novi podatci, anketni pokazatelji upućuju na stagnaciju, ili čak smanjenje, ulaganja u drugoj polovici godine. Iako ankete i dalje upućuju na zaključak da se proizvođači kapitalnih dobara suočavaju s relativno snažnom potražnjom, kontinuirani rast kamatnih stopa, neizvjesnost povezana s ratom u Ukrajini i više cijene energije doveli su do slabljenja poslovnog pouzdanja i smanjenja očekivanja o poslovnoj aktivnosti u sektoru kapitalnih dobara. Ti čimbenici i pretpostavljena ograničenja opskrbe plinom nepovoljno će utjecati na rast ulaganja u kratkoročnom razdoblju. Očekuje se da će se ulaganje povećati nakon zime na prijelazu iz 2022. u 2023. pod pretpostavkom daljnjeg rješavanja problema uskih grla u opskrbnim lancima i ograničenja opskrbe plinom te slabljenja neizvjesnosti. U srednjoročnom razdoblju očekuje se pozitivan učinak programa NGEU u privlačenju privatnog ulaganja, iako je provedba programa u nekim državama odgođena za sljedećih nekoliko tromjesečja. Ulaganje će poduprijeti i potreba za velikim kapitalnim rashodima povezanima s dekarbonizacijom europskog gospodarstva, među ostalim u uvjetima postupnog prestanka ovisnosti o ruskoj opskrbi energentima (u skladu s prijedlogom REPowerEU).

Okvir 2.

Međunarodno okružje

Svjetsko gospodarstvo usporava se zbog nepovoljnog utjecaja visoke inflacije, pooštravanja financijskih uvjeta i preostalih nepovoljnih čimbenika na strani ponude na gospodarsku aktivnost. Rat u Ukrajini doveo je do povećanja cijena energenata i poremećaja u globalnim lancima opskrbe hranom, što je povećalo inflacijske pritiske u cijelom svijetu i izazvalo zabrinutost povezanu s globalnom sigurnošću opskrbe hranom. Premda je kontinuirano popuštanje ograničenja povezanih s pandemijom od proljeća u glavnim razvijenim gospodarstvima poduprlo potrošnju u sektoru usluga putovanja i ugostiteljstva, iznimno snažni inflacijski pritisci, zbog kojih su središnje banke morale pooštriti monetarnu politiku, nepovoljno utječu na raspoloživi dohodak i štednju akumuliranu tijekom pandemije.

Izgledi za globalni rast prilično su slabi, a globalni realni BDP (bez europodručja) trebao bi se povećati za 2,9 % u 2022., za 3,0 % u 2023. i za 3,4 % u 2024. Općenito govoreći, očekuje se da će globalno gospodarstvo ove i sljedeće godine rasti po stopi koja je malo niža od dugoročnog prosjeka kako se gospodarski rast u razvijenim zemljama i zemljama s tržištima u nastajanju bude usporavao. U odnosu na projekcije iz lipnja 2022. rast globalnog realnog BDP‑a (bez europodručja) revidiran je naniže za 0,1 postotni bod za 2022., 0,4 postotna boda za 2023. i 0,2 postotna boda za 2024. Revizije rasta naniže za cijelo projekcijsko razdoblje u velikoj se mjeri zasnivaju na sve gorim izgledima za Sjedinjene Američke Države i Kinu. Kad je riječ o Ujedinjenoj Kraljevini, očekuje se da će snažan rast cijena energije imati znatan nepovoljan utjecaj na gospodarsku aktivnost, za koju se predviđa da će se smanjiti na prijelazu iz godine u godinu. Revizije naniže rasta za ovu godinu djelomično su neutralizirane malo blažom recesijom u odnosu na očekivanu u Rusiji, koja se dosad pokazala otpornijom na gospodarske sankcije, i snažnijom gospodarskom aktivnošću u odnosu na očekivanu u nekim velikim zemljama s tržištima u nastajanju, primjerice u Brazilu, Meksiku i Turskoj.

U skladu s globalnim rastom pogoršali su se i izgledi za globalnu trgovinu. Slabljenje gospodarske aktivnosti u globalnoj prerađivačkoj industriji nepovoljno utječe na trgovinu, koja se već počela usporavati u proljeće 2022., što je vidljivo iz slabljenja zamaha u robnoj razmjeni. Izgledi za globalnu trgovinu pogoršali su se, na što upućuju anketni podatci o novim izvoznim narudžbama u prerađivačkoj industriji, koje su se u kolovozu nastavile smanjivati. Slabiji izgledi za potražnju i poboljšana ponuda pridonijeli su ublažavanju pritisaka u opskrbnim lancima, no oni i dalje postoje. Zbog toga se očekuje da će globalna trgovina (bez europodručja) porasti za 4,6 % u 2022., za 2,7 % u 2023. i za 3,4 % u 2024., dok se očekuje da će inozemna potražnja europodručja biti nešto slabija, posebno u 2023. U odnosu na projekcije iz lipnja 2022. izgledi za globalnu trgovinu i inozemnu potražnju europodručja revidirani su naniže za kasnije godine projekcijskog razdoblja. Međutim, i jedno i drugo je za ovu godinu revidirano naviše zbog dinamike trgovine u razvijenim gospodarstvima koja je početkom 2022. bila snažnija od očekivane, i to posebno u Ujedinjenoj Kraljevini i europskim državama izvan europodručja.

Globalni inflacijski pritisci i dalje su rašireni i povišeni zbog naglog povećanja cijena sirovina, preostalih ograničenja na strani ponude, još relativno snažne potražnje i oštrih uvjeta na tržištu rada, ali se očekuje da će se smanjivati kako se tržišta sirovina budu stabilizirala i rast bude slabio. Ukupna inflacija u zemljama OECD‑a blago se smanjila s 10,3 % u lipnju na 10,2 % u srpnju 2022. jer je rast temeljne inflacije bio više nego neutraliziran slabijim doprinosom inflacije cijena energije i hrane. Očekuje se da će globalna inflacija u kratkoročnom razdoblju i dalje biti visoka zbog visokih cijena sirovina te snažnih pritisaka domaćih i globalnih proizvođačkih troškova u uvjetima pooštravanja uvjeta na globalnim tržištima rada. Međutim, pretpostavljeni pad cijena sirovina u skladu s njihovim terminskim cijenama te pogoršanje globalnog rasta trebali bi ublažiti inflacijske pritiske u srednjoročnom razdoblju.

Tablica

Međunarodno okružje

(godišnje stope promjene)

1 izračunano kao ponderirani prosjek uvoza

2 izračunano kao ponderirani prosjek uvoza trgovinskih partnera europodručja

Očekuje se da će smanjenje uskih grla u opskrbnim lancima i deprecijacija eura poduprijeti izvoz u države izvan europodručja u 2022. a da će usporavanje globalnoga gospodarstva nepovoljno djelovati na trgovinu europodručja u 2023. Visokofrekventni podatci i pokazatelji budućih kretanja upućuju na određeno smanjenje uskih grla u opskrbnim lancima u drugom tromjesečju 2022., nakon što su u prvom tromjesečju manjak opreme i troškovi prekooceanskog teretnog prijevoza zabilježili povijesno visoke razine. Nakon privremenog produljenja u ožujku i travnju zbog rata u Ukrajini rokovi isporuke dobavljača tijekom ljeta skratili su se brže nego što se očekivalo. Očekuje se da će, usprkos slaboj inozemnoj potražnji, smanjenje uskih grla u opskrbnim lancima i deprecijacija eura poduprijeti izvoz u države izvan europodručja u 2022. No usporavanje globalnoga gospodarstva (vidi Okvir 2.) vjerojatno će nepovoljno djelovati na trgovinu u 2023. Općenito govoreći, rast izvoza revidiran je naviše za 2022. i naniže za 2023. Očekuje se da će snažna gospodarska aktivnost u prvoj polovici 2022. pridonijeti povećanju obujma uvoza iz država izvan europodručja. Predviđa se da će doprinos neto izvoza rastu BDP‑a u 2022. biti neutralan, ali bi u 2023. i 2024. trebao biti pozitivan. Međutim, do kraja projekcijskog razdoblja ne očekuje se oporavak tekućeg računa europodručja, i to zbog cijena energije, posebno plina, za koje se očekuje da će ostati dugotrajno visoke usprkos nešto umjerenijem kretanju u odnosu na sadašnje razine. Snažno povećanje cijena energije nakon projekcija iz lipnja upućuje na daljnje veliko pogoršanje trgovinskih uvjeta i salda robne razmjene europodručja, za koje se očekuje da će se početi poboljšavati tek od 2023.

Tržište rada trebalo bi oslabjeti nakon usporavanja gospodarske aktivnosti, premda će i dalje uglavnom ostati prilično otporno. Nakon rasta od 0,4 % u drugom tromjesečju 2022., koji su poduprli pozitivni učinci ponovnog otvaranja gospodarstva nakon pandemije bolesti COVID‑19, razina ukupne zaposlenosti slična je onoj koja je predviđena na temelju njezina povijesna odnosa s BDP‑om. U drugoj polovici 2022. očekuje se smanjenje rasta zaposlenosti zbog manje potražnje za radnom snagom kao posljedice uskih grla u opskrbnim lancima, visoke inflacije i povećane neizvjesnosti. Predviđa se da će u srednjoročnom razdoblju rast zaposlenosti iznositi 0,2 % i u 2023. i u 2024. Premda se može pretpostaviti da će poduzeća u kratkoročnom razdoblju zadržavati radnu snagu, među ostalim i smanjenjem broja odrađenih sati, kasnije u ciklusu moglo bi doći do otpuštanja. Zbog toga se očekuje da će stopa nezaposlenosti, nakon što je u drugom tromjesečju 2022. pala na 6,6 %, polako rasti te u 2024. dosegnuti 7,0 %. Očekuje se da će se produktivnost po zaposlenom znatno smanjiti, s 3,8 % u 2021. na 1,1 % u 2022 i 0,7 % u 2023. U 2024. bi se trebala oporaviti i iznositi 1,7 %, djelomično zbog kompozicijskih učinaka jer će otpuštanjima biti zahvaćeni manje produktivni radnici.

U odnosu na projekcije iz lipnja 2022. rast realnog BDP‑a revidiran je naviše za 0,3 postotna boda za 2022., ali naniže za 1,2 postotna boda za 2023. i 0,2 postotna boda za 2024. Revizija naviše za 2022. posljedica je zamaha rasta koji je u prvoj polovici godine bio jači od očekivanog, a u drugoj je polovici godine djelomično neutraliziran revizijom rasta naniže, koja proizlazi iz povećane neizvjesnosti, slabijeg pouzdanja, više inflacije zbog koje se smanjuju realni dohodci i poremećaja u opskrbi plinom zbog rata u Ukrajini. Tim čimbenicima može se objasniti i prilično velika revizija naniže rasta u prvom tromjesečju 2023. Predviđa se da će se tromjesečni rast BDP‑a početi oporavljati od drugog tromjesečja 2023., iako sporijim tempom nego što se očekivalo u projekcijama iz lipnja. Blaga revizija naniže za 2024. posljedica je postojanosti šokova zbog kojih je došlo do revizija naniže za prethodnu godinu i koji sprječavaju brži oporavak gospodarske aktivnosti.

Okvir 3.

Negativni scenarij povezan s ratom u Ukrajini i smanjenjem opskrbe energijom

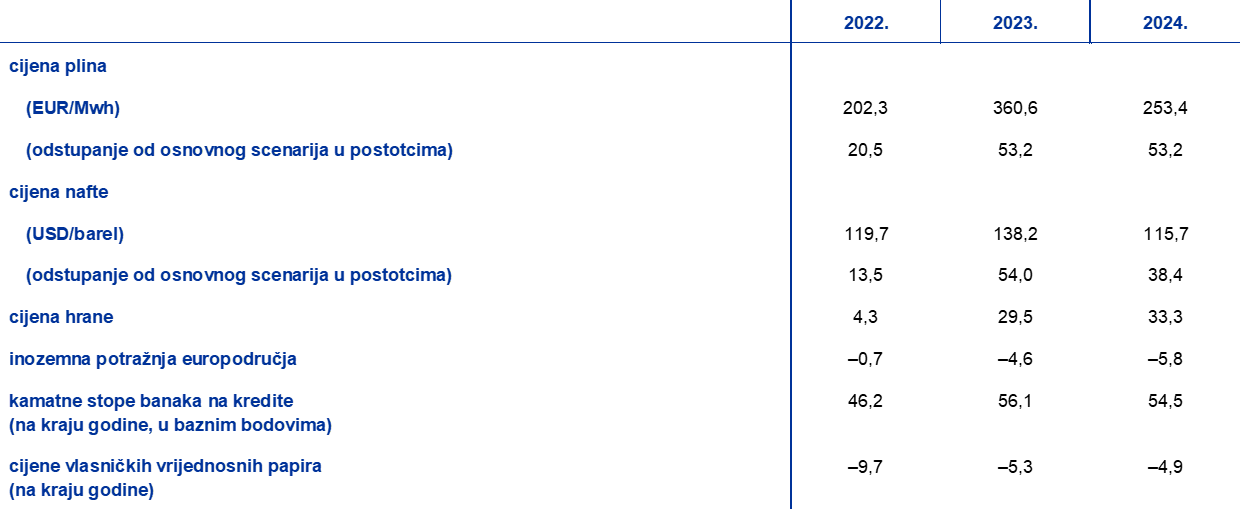

S obzirom na kontinuiranu neizvjesnost povezanu s gospodarskim izgledima europodručja zbog ruskog rata u Ukrajini, u ovom okviru prikazan je negativan scenarij. On sadržava potpuno ukidanje pristupa europodručja ruskom plinu i morskim tokovima nafte te malo mogućnosti za pristup alternativnim izvorima opskrbe plinom. U njemu se osim toga pretpostavljaju više cijene sirovina, veća neizvjesnost, slabija trgovina i gori uvjeti financiranja nego u osnovnom scenariju. Gospodarska aktivnost bila bi stoga izložena snažnijim nepovoljnim šokovima i znatno slabija nego u osnovnim projekcijama, te bi rast BDP‑a sljedeće godine bio izrazito negativan. Inflacija bi bila viša, osobito u srednjoročnom razdoblju (Tablica A).

Tablica A

Osnovne projekcije i negativni scenarij za europodručje iz lipnja 2022.

(godišnje promjene u postotcima, ako nije navedeno drugačije)

U scenariju se pretpostavlja vrlo dugotrajan rat u Ukrajini, što podrazumijeva kontinuirane geopolitičke napetosti. Pretpostavlja se da će svi sustavi sankcija ostati na snazi, što bi dovelo do većih i dugotrajnijih šokova za europodručje. Scenarij sadržava povećanje neizvjesnosti, koje će prouzročiti znatne promjene u razlikama prinosa na korporativne obveznice i prilagodbe tržišta dionica te pogoršanje uvjeta bankovnog kreditiranja, i na domaćoj i na globalnoj razini.

Za razliku od osnovnih projekcija, ovim se scenarijem pretpostavlja da neće biti nikakvih mogućnosti zamjene plina zalihama iz drugih izvora te da će biti samo ograničenih mogućnosti zamjene nafte. Osim toga, pretpostavlja se nedostatak koordiniranog odgovora na manjak energije i neuobičajeno hladna zima, koja bi potaknula veću potražnju za energijom. U osnovnim projekcijama iz rujna 2022. pretpostavlja se da će se ruski plin u znatnoj mjeri moći zamijeniti plinom alternativnih dobavljača, da neće biti manjka nafte, da će se plan smanjenja potrošnje plina u cijelom EU‑u potpuno provesti i da će vremenski uvjeti tijekom zime biti normalni. U negativnom bi scenariju nepovoljniji uvjeti opskrbe energijom, koji će se ponovno uravnotežiti tek u srednjoročnom razdoblju, u spoju s ograničenom prilagodbom potražnje, djelomično i zbog predviđene oštre zime, doveli do još viših cijena energije od onih na kojima se zasnivaju osnovne projekcije, ali i do određene potrebe za racioniranjem energije koja se upotrebljava u proizvodnji. Države koje ovise o opskrbi ruskim plinom i naftom u tom bi slučaju morale smanjiti proizvodnju.

Pretpostavlja se da će se cijene energije i prehrambenih sirovina znatno povećati zbog velikih poremećaja na strani ponude. Potpun prekid opskrbe Europe ruskim plinom, za koji se pretpostavlja da se neće vratiti na tržište tijekom projekcijskog razdoblja, uzrokuje mnogo snažniji rast cijena plina (za 53 % više nego u osnovnom scenariju za cijelo projekcijsko razdoblje) uz vrlo oštre uvjete na europskom tržištu plina (Tablica B). Scenarijem se predviđa i da će se tokovi nafte iz Rusije u EU naglo poremetiti od četvrtog tromjesečja 2022., nakon stupanja na snagu embarga na naftu. Pretpostavljena ograničena sposobnost Rusije da preusmjeri naftu na globalna tržišta preko zemalja koje ne primjenjuju sankcije dovela bi do smanjenja globalne opskrbe, zbog čega bi cijene nafte krajem ove godine dosegnule razine koje su 60 % više nego u osnovnim pretpostavkama. Cijene nafte potom bi se postupno smanjivale od trećeg tromjesečja 2023., usporedno s ponovnim uspostavljanjem ravnoteže na tržištu nafte, a u 2024. bi se ustalile na razini od 38 % iznad razine iz osnovnog scenarija. Pretpostavlja se da ostale članice skupine zemalja OPEC+ neće moći nadomjestiti manjak sirove nafte iz Rusije. U vezi s prehrambenim sirovinama u scenariju se pretpostavlja da će se ruski i ukrajinski izvoz žitarica i kukuruza smanjiti za oko 30 %. Sve veći troškovi energije i cijene gnojiva dodatno pridonose rastu globalnih cijena hrane. Šok povezan s hranom traje tijekom cijele 2023. a manjak se potom tek postupno nadomješta iz drugih izvora, zbog čega su međunarodne cijene prehrambenih sirovina više nego u osnovnim projekcijama, i to za 24 % u prvom tromjesečju 2023. i za 33 % u 2024.

Tablica B

Pretpostavke za negativni scenarij

(godišnja odstupanja od osnovnog scenarija u postotcima, ako nije navedeno drugačije)

Utjecaj na svjetsku gospodarsku aktivnost i trgovinu (bez europodručja) bio bi negativan, što bi snažno nepovoljno utjecalo na inozemnu potražnju europodručja. U negativnom scenariju svjetski BDP (bez europodručja) bio bi niži od razina u osnovnim projekcijama iz rujna 2022., i to za 0,2 % u 2022. i za 1,3 % u 2023. Padu svjetskog BDP‑a u odnosu na osnovni scenarij prije svega bi pridonio dugotrajan, intenzivniji rat te eventualne dodatne sankcije koje bi bile na snazi do 2024. u spoju s višim cijenama sirovina. Nadalje, veći poremećaji u trgovini i globalnim lancima vrijednosti glavni su pokretači učinaka na inozemnu potražnju europodručja, koja bi u ovom scenariju u odnosu na osnovni scenarij bila za 0,7 % manja u 2022. i za 4,6 % manja u 2023. Njezinu smanjenju dodatno pridonose neizvjesnost i financijski čimbenici.

Veća domaća gospodarska neizvjesnost podrazumijevala bi znatno ponovno određivanje cijena tržišnih instrumenata i pogoršanje uvjeta bankovnog kreditiranja. U tom scenariju pretpostavlja se ponovno povećanje neizvjesnosti u razdoblju od rujna do prosinca 2022. zbog daljnjih žestokih sukoba i pogoršanja opskrbe energentima. To povećava kolebljivost na financijskim tržištima, što bi nepovoljno utjecalo na pouzdanje poduzeća i potrošača i na financijsko povjerenje. Cijene vlasničkih vrijednosnih papira pale bi za oko 10 % i banke bi dodatno povećale kamatne stope na kredite za oko 50 baznih bodova kako bi nadoknadile povećane troškove svojeg financiranja te očekivane gubitke po kreditnim portfeljima.

U negativnom scenariju pretpostavlja se slabiji prosječni gospodarski rast u europodručju u 2022. i pad u 2023. te potom snažan, ali nepotpun oporavak u 2024. Učinci poremećaja u proizvodnji temelje se na procjeni opsega zamjene energenata u gospodarstvu,[9] dok su daljnji makroekonomski učinci ukupnog scenarija ocijenjeni uporabom modela ESB‑BASE.[10] U odnosu na osnovni scenarij rast realnog BDP‑a europodručja u negativnom je scenariju manji za 0,3 postotna boda u 2022. i 1,8 postotnih bodova u 2023., nakon čega bi se 2024. trebao ustaliti na stopi rasta iz osnovnog scenarija (Grafikon). Prosječni godišnji rast 2022. i dalje bi bio pozitivan, ali bi u posljednjem tromjesečju 2022. i prvom tromjesečju 2023. BDP naglo pao. Jedan o ključnih pokretača nepovoljnog kretanja BDP‑a jest poremećaj u proizvodnji zbog manjkova u opskrbi energentima. Kako utjecaj poremećaja u opskrbi bude slabio zbog postupne zamjene ulaznih energenata i prilagodbe gospodarstva, nakon recesije uslijedio bi umjeren rast BDP‑a iako je na kraju projekcijskog razdoblja razina BDP‑a u negativnom scenariju i dalje niža nego u osnovnom scenariju.

Iz velikih povećanja cijena sirovina proizlaze snažni pritisci na rast cijena, zbog kojih se produljuje očekivano razdoblje povišene inflacije. Utjecaj viših cijena energenata i prehrambenih sirovina te smanjenje proizvodnje zbog pomanjkanja energenata dovode do znatno više ukupne inflacije u odnosu na osnovni scenarij u 2022. i posebno u 2023. (Grafikon). Trajniji pritisci na rast cijena predviđeni ovim scenarijem u velikoj su mjeri posljedica viših razina cijena sirovina tijekom duljeg razdoblja do kojih bi doveo produljeni sukob. iako bi negativan utjecaj smanjenja potražnje u nastavku projekcijskog razdoblja ublažio te pritiske.

Grafikon

Utjecaj na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om u europodručju prema negativnom scenariju u odnosu na osnovne projekcije iz rujna 2022.

(odstupanja od osnovnih projekcija iz rujna 2022., u postotnim bodovima)

Analizu obilježavaju znatna razina neizvjesnosti u pogledu kretanja cijena energije, mogućnosti zamjene i prilagodljivost potražnje za energentima u gospodarstvu. Neke od temeljnih značajki negativnog scenarija obilježava velika neizvjesnost. Cijene sirovina, osobito cijene plina, u Europi u ovom trenutku vrlo su kolebljive (vidi Okvir 4.). Osim toga, učinci poremećaja u proizvodnji nastali zbog ograničenja količine energenata (racioniranje) bitno ovise o opsegu zamjene ruskog plina alternativnim izvorima plina, mjeri u kojoj se on može zamijeniti drugim energentima koji se upotrebljavaju u proizvodnim procesima i o načinu prilagodbe gospodarstva cjenovnom okružju. U tom scenariju ne uzimaju se u obzir mogući odgovori monetarne politike i odgovori vlada kojima bi se proizvodnja mogla stabilizirati, a kućanstva s nižim dohotkom zaštititi i/ili kojima bi se ublažio prijenos viših cijena sirovina na potrošačke cijene.

2. Fiskalni izgledi

U osnovni scenarij ugrađene su neke dodatne fiskalne poticajne mjere u odnosu na projekcije iz lipnja 2022. To se uglavnom odnosi na daljnji odgovor vlada na snažan rast cijena energije i visoku razinu troškova života od početka invazije Rusije na Ukrajinu, što je iznosilo oko 0,4 postotna boda BDP‑a u 2022. Tim se revizijama ukupni fiskalni poticaji povezani s energijom i ratom u Ukrajini koji su uključeni u projekcije povećavaju na 1,4 % BDP‑a u 2022.[11] Predviđa se da će otprilike jedna četvrtina tih fiskalnih poticaja, i to osobito potrošnja na povećanu sposobnost obrane i podršku izbjeglicama, i dalje utjecati na proračun 2023. i 2024. Revizija karaktera fiskalne politike u odnosu na projekcije iz lipnja 2022. (Tablica 1.) uglavnom se može objasniti tim dodatnim mjerama u 2022. i njihovim djelomičnim ukidanjem u 2023. Međutim, dodatne poticaje u 2022. djelomično neutraliziraju nediskrecijski čimbenici proizašli iz naplate poreznih prihoda u prvoj polovici 2022., koja je bolja nego što se očekivalo te nadmašuje razine na koje upućuju makroekonomske porezne osnovice. Na karakter fiskalne politike utječu i veća nominalna državna potrošnja i transferi, što je djelomično povezano s prilagodbom plaća i osobito mirovina u javnom sektoru, te nešto manje javno ulaganje u odnosu na ono predviđeno u projekcijama iz lipnja. Općenito gledajući, nakon snažnog rasta 2020. i određenog pooštrenja 2021. predviđa se da će se karakter fiskalne politike u europodručju prilagođen za bespovratna sredstva iz paketa NGEU u određenoj mjeri i dalje pooštravati, osobito 2023., uglavnom zbog ukidanja potpora povezanih s krizom prouzročenom bolešću COVID‑19 te smanjenja potpora povezanih s cijenama energije. Predviđa se da će fiskalna politika 2024. biti neutralna.

Proračunski saldo europodručja u razdoblju do 2024. trebao bi se postojano poboljšavati, ali manje nego što je predviđeno u projekcijama iz lipnja 2022. Smatra se da je poboljšanje proračunskog salda tijekom projekcijskog razdoblja prije svega posljedica cikličke komponente, koju slijedi manji ciklički prilagođen primarni manjak. Predviđa se da će proračunski saldo na kraju projekcijskog razdoblja iznositi –2,7 % BDP‑a, što znači da će i dalje biti znatno ispod razine zabilježene prije pandemije (–0,7 %). Ukupni državni dug europodručja trebao bi se, nakon naglog povećanja u 2020., smanjivati tijekom cijelog projekcijskog razdoblja te u 2024. iznositi oko 90 % BDP‑a, što je i dalje iznad razine zabilježene prije pandemije (84 %). Smanjenje je u prvom redu prouzročeno povoljnim razlikama između kamatnih stopa i stopa rasta zahvaljujući rastu nominalnog BDP‑a, koji više nego neutraliziraju dugotrajne, iako sve manje, primarne manjkove. U odnosu na projekcije iz lipnja 2022. kretanje proračunskog salda 2023. i 2024. revidirano je naniže uglavnom zbog pogoršanja cikličke komponente. Ti čimbenici najviše su pridonijeli i reviziji naviše ukupnog omjera duga i BDP‑a u europodručju do 2024.

3. Cijene i troškovi

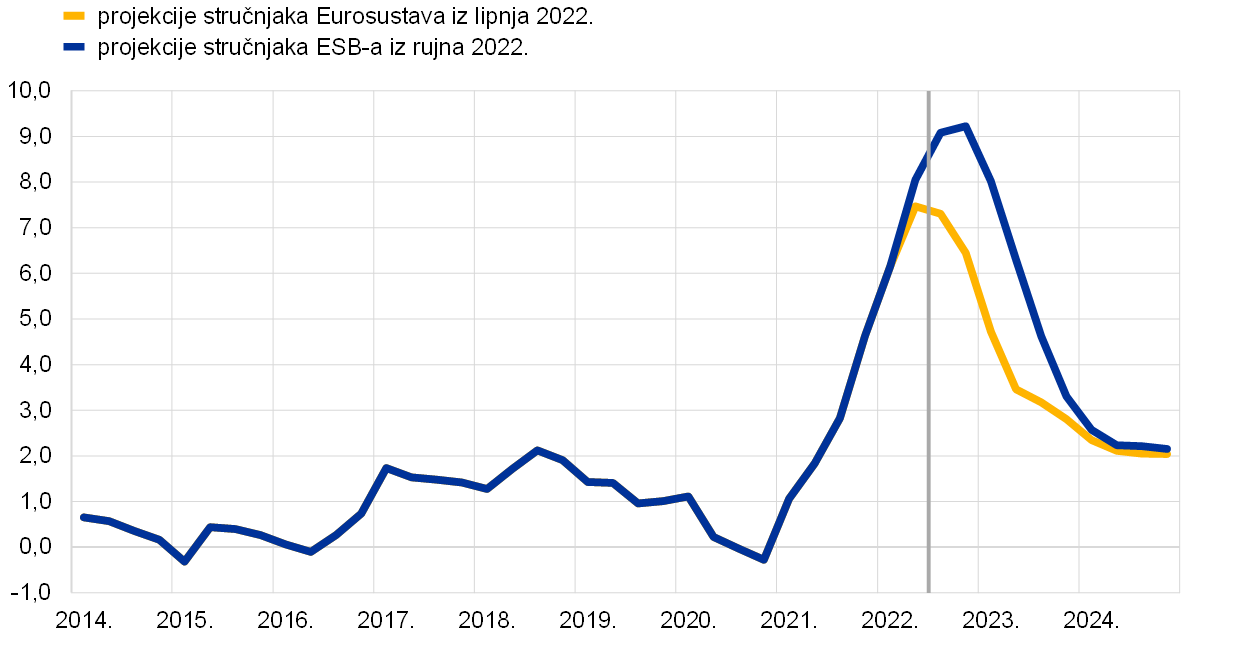

Predviđa se da će u preostalom dijelu godine inflacija mjerena HIPC‑om još malo porasti nakon što je već ljetos dosegnula vrlo visoke razine (Grafikon 3.). Nagli porast ukupne inflacije 2022. proizlazi iz znatnog povećanja cijena energije za potrošače (koje su mjere vlada samo djelomično ublažile) i cijena hrane, snažnog povećanja cijena industrijskih proizvoda bez energije na koje i dalje utječu poremećaji u opskrbnim lancima, te učinaka na rast cijena usluga zbog ponovnog otvaranja dijela sektora usluga koje zahtijevaju bliski fizički kontakt. Ta sveobuhvatna povećanja proizlaze iz izvanrednog povećanja ulaznih troškova koje utječe i na proizvođačke cijene u kombinaciji s i dalje prilično snažnom potražnjom do sredine 2022. Očekuje se da će se inflacija mjerena HIPC‑om početi postupno smanjivati u posljednjem tromjesečju 2022. uglavnom zbog negativnih baznih učinaka u komponenti energije, koji najviše djeluju na komponentu goriva. Umjerenijem kretanju inflacije od početka 2023. trebale bi pridonijeti i cijene električne energije te osobito cijene plina. Različito trajanje inflacije cijena različitih energenata proizlazi iz različitog kretanja cijena nafte, veleprodajnih cijena električne energije i terminskih cijena plina (vidi Okvir 1.), rjeđih prilagodbi cijena električne energije i plina nego što je to slučaj s gorivima i raznolikih fiskalnih mjera po državama. Kako bi se uzela u obzir velika neizvjesnost povezana s iznimnom kolebljivošću osobito veleprodajnih cijena plina i električne energije u posljednje vrijeme, Okvir 4. sadržava analizu osjetljivosti inflacije mjerene HIPC‑om koja se temelji na različitim pretpostavkama za pojedine energente. Nakon dodatnog porasta ionako visokih stopa inflacije cijena hrane tijekom 2022. zbog velikih ulaznih troškova energije i visokih cijena gnojiva te međunarodnih prehrambenih sirovina i onih u europodručju, očekuje se da će se inflacija cijena hrane početi smanjivati 2023. usporedno sa smanjenjem tih troškovnih pritisaka. Inflacija mjerena HIPC‑om bez energije i hrane u preostalom dijelu godine trebala bi ostati povišena na razini koju je dosegnula u trećem tromjesečju s obzirom na neizravne učinke cijena energije te utjecaj uskih grla u opskrbnim lancima i ponovno otvaranje gospodarstva.

Grafikon 3.

HIPC europodručja

(godišnje stope promjene)

Napomena: Početak sadašnjeg projekcijskog razdoblja označen je okomitom crtom.

Očekuje se da će se prosječna stopa ukupne inflacije smanjiti s 8,1 % u 2022. na 5,5 % u 2023. odnosno 2,3 % u 2024. godini. Takvo kretanje ukupne inflacije proizlazi iz smanjenja godišnjih stopa promjene svih glavnih komponenata iako u različitoj mjeri. Očekuje se da će se opisano smanjenje inflacije cijena energije nastaviti tijekom 2023. i 2024. na temelju pretpostavki o padu cijena nafte i plina u skladu s krivuljom terminskih cijena tih energenata. Utjecaj tih pretpostavki više nego neutralizira određeni utjecaj na rast zbog ukidanja privremenih fiskalnih mjera povezanih s energijom i nacionalnih mjera povezanih s klimatskim promjenama koje se predviđaju 2023. i 2024. u nekim državama. Očekuje se da će inflacija cijena energije dati tek vrlo mali doprinos ukupnoj inflaciji 2024. Nakon rasta inflacije cijena hrane u 2022. očekuje se njezino smanjenje pod utjecajem negativnih baznih učinaka sredinom 2023. te popuštanja pritisaka na rast cijena prouzročenih naglim povećanjem ulaznih troškova povezanih s visokim cijenama energije, gnojiva i prehrambenih sirovina. Zbog odgođenog utjecaja ulaznih troškova na potrošačke cijene, osobito cijene plina, očekuje se da će inflacija cijena hrane ostati znatno viša od svojeg povijesnog prosjeka u 2024. Predviđa se da će se inflacija mjerena HIPC‑om bez energije i hrane smanjiti tek tijekom 2023., kada će iznositi u prosjeku 3,4 %, te da će u 2024. iznositi u prosjeku 2,3 %. Do pada bi došlo nakon smanjenja pritisaka na rast inflacije prouzročenih problemima uskih grla u opskrbnim lancima i učinaka ponovnog otvaranja gospodarstva u kombinaciji s odgođenim učincima usporavanja rasta i određenog ublažavanja neizravnih učinaka viših cijena energije. Istodobno još malo povišena razina inflacije 2024. proizlazi iz odgođenih utjecaja deprecijacije efektivnog tečaja eura, oštrih uvjeta na tržištu rada i drugog kruga učinaka na plaće. Očekuje se da će plaće podupirati temeljnu inflaciju tijekom cijelog projekcijskog razdoblja, dok bi dio viših troškova plaća 2023. trebale ublažiti profitne marže, za koje se predviđa da će zatim nadoknaditi određene gubitke 2024.

Predviđa se da će naknada po zaposlenom porasti za 4,0 % u 2022. i 4,8 % u 2023. te da će se njezin rast u 2024. ponovno smanjiti na 4,0 %. Podatak za 2022. viši je zbog učinka programa za očuvanje radnih mjesta. Izvrši li se prilagodba za taj učinak, očekivano povećanje rasta plaća od 2022. do 2023. još je izraženije zbog snažnih tržišta rada, povećanja minimalnih plaća u nekim državama i određenih učinaka kompenzacijskih mjera zbog visokih stopa inflacije. Očekuje se da će rast jediničnih troškova rada znatno pridonijeti domaćoj inflaciji 2023., no nešto manje 2024. zbog smanjenja rasta plaća i povećanja rasta produktivnosti.

Očekuje se da će pritisci koji se odnose na uvozne cijene biti znatno jači od domaćih cjenovnih pritisaka u 2022., ali da će se naglo smanjiti u kasnijim godinama projekcijskog razdoblja. Snažan rast uvoznih cijena 2022. u velikoj mjeri proizlazi iz povećanja cijena sirovina, osobito energenata, te povećanja troškova uvoznih repromaterijala koje je povezano s manjkovima na strani ponude. Sljedeće dvije godine očekuje se njihov znatan pad, djelomično zbog umjerenijeg kretanja cijena energije.

U odnosu na makroekonomske projekcije stručnjaka Eurosustava iz lipnja 2022. izgledi za inflaciju mjerenu HIPC‑om revidirani su naviše za 1,3 postotna boda u 2022., 2,0 postotna boda u 2023. i 0,2 postotna boda u 2024. Revizije naviše odnose se u velikoj mjeri na sve glavne sastavnice, ali je revizija za 2024. uglavnom posljedica komponente energije. Na njih su utjecale nedavne iznenađujuće visoke vrijednosti nekih podataka, jači i dugotrajniji pritisci na rast prouzročeni cijenama energenata (nafta i plin) i povezana povećanja ulaznih troškova u sektoru hrane, snažniji rast plaća i deprecijacija efektivnog tečaja eura. Ti čimbenici znatno nadmašuju nepovoljan utjecaj slabijih izgleda za budući rast.

Okvir 4.

Analiza osjetljivosti: alternativna kretanja cijena energije

S obzirom na znatnu neizvjesnost povezanu s kretanjima budućih cijena energije, različitim analizama osjetljivosti procjenjuju se mehaničke posljedice alternativnih kretanja cijena energije za osnovne projekcije. U okviru se najprije razmatraju rizici iznimno snažnog kretanja cijene energenata, podudarnog s kretanjima iz nedavne prošlosti, za kratkoročne inflacijske izglede. Nakon toga se procjenjuje utjecaj odabranih alternativnih kretanja cijena energije na rast realnog BDP‑a i inflaciju mjerenu HIPC‑om tijekom cijelog projekcijskog razdoblja.

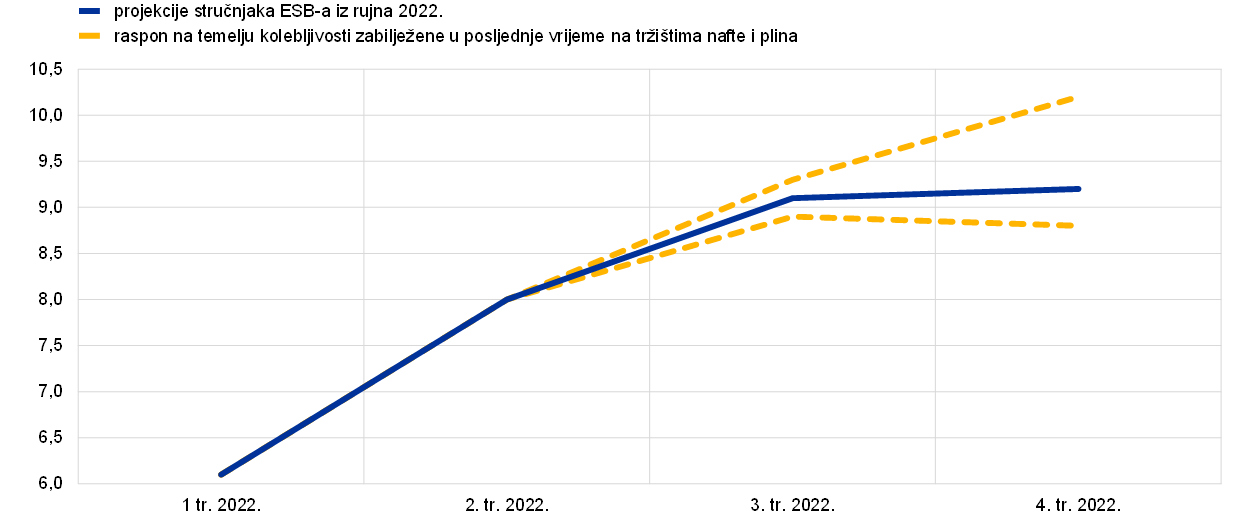

Promjene cijena sirovina nafte i plina u skladu s nedavnim oscilacijama upućuju na veliku neizvjesnost u pogledu inflacijskih izgleda u vrlo kratkom roku. Neizvjesnost u pogledu inflacijskih izgleda u vrlo kratkom roku znatno se povećala zbog velike kolebljivosti cijena nafte i osobito plina u ovom trenutku. Tako snažna kratkoročna kolebljivost obično se ne može obuhvatiti distribucijom oko ročnica impliciranom u opcijama (vidi u nastavku). Jedna mogućnost za procjenu takve kratkoročne osjetljivosti jest da se uzme u obzir gornji i donji raspon kratkoročnih promjena cijena nafte i plina i na temelju tog raspona izvedu prognoze kratkoročne inflacije. U ovoj analizi osjetljivosti takav je raspon izračunan iz najvećeg prosječnog mjesečnog povećanja i smanjenja zabilježenog na tržištima nafte i plina od siječnja 2021. do kolovoza 2022. Zatim se taj podatak unosi u skup energetskih jednadžbi (za goriva, električnu energiju i plin) kojim se stručnjaci ESB‑a služe za prognoziranje kratkoročne inflacije. U tom razdoblju najveće prosječno mjesečno povećanje razine cijena nafte i veleprodajnih cijena plina iznosilo je 22,7 EUR po barelu nafte i 63,9 EUR po megavatsatu plina. Pod pretpostavkom sličnog povećanja u rujnu 2022. u odnosu na pretpostavke upotrijebljene u projekcijama iz rujna 2022. (koje će se održati do kraja godine) ukupna inflacija u trećem tromjesečju 2022. povećala bi se za 0,2 postotna boda i za 0,1 postotni bod u četvrtom tromjesečju (te bi njezine stope iznosile 9,3 % odnosno 10,2 %, vidi Grafikon). Smanjenje u visini najvećeg smanjenja cijena nafte u eurima (17,8 EUR) i veleprodajnih cijena plina u eurima (28,0 EUR) dovelo bi do smanjenja za 0,2 postotna boda u trećem tromjesečju 2022. i 0,4 postotna boda u četvrtom tromjesečju (te bi stope inflacije iznosile 8,9 % odnosno 8,8 %).

Grafikon

Alternativna kretanja inflacije mjerene HIPC‑om u kratkoročnom razdoblju na temelju kolebljivosti zabilježene u posljednje vrijeme na tržištima nafte i plina

(godišnje stope promjene)

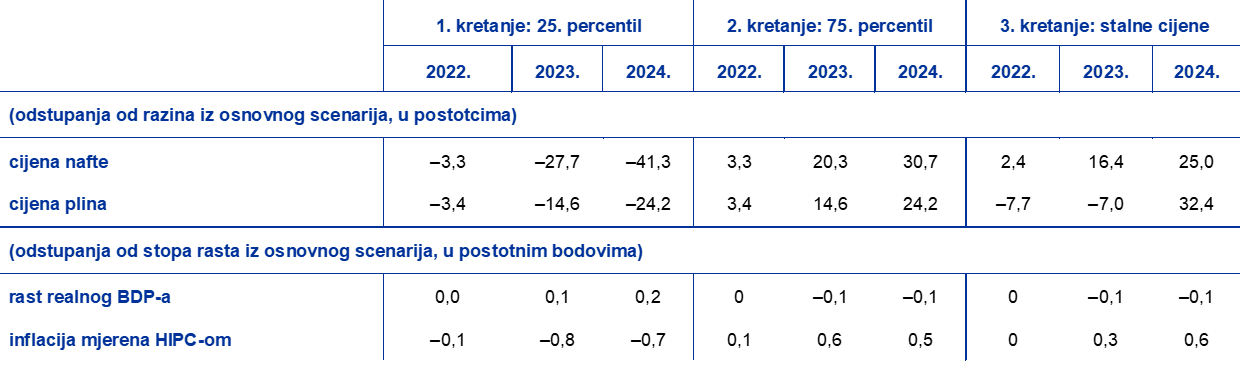

Promatrajući cijelo projekcijsko razdoblje, alternativno kretanje cijena energije izvodi se iz cijena nafte impliciranih u opcijama i kretanja stalnih cijena. U ovoj analizi osjetljivosti upotrebljava se sintetički indeks cijena energije u kojem se kombiniraju terminske cijene i nafte i plina. Alternativna niža i viša kretanja proizlaze iz 25. i 75. percentila gustoća neutralnih na rizik izvedenih iz opcija za cijenu nafte na dan 22. kolovoza 2022. (krajnji datum za tehničke pretpostavke). Zbog nedostatka sličnih distribucija za cijene plina one se izračunavaju iz 25. i 75. percentila distribucije koja se temelji na nedavnim pogreškama u prognoziranju terminskih cijena plina. Osim toga, i za cijene nafte i plina uzima se u obzir pretpostavka stalnih cijena.

Učinci tih alternativnih kretanja procjenjuju se nizom makroekonomskih modela kojima se stručnjaci Eurosustava i ESB‑a služe u izradi projekcija. Prosječni učinci na rast realnog BDP‑a i inflaciju prema tim modelima prikazani su u tablici u nastavku. Rezultati upućuju na to da se najveća odstupanja naviše u odnosu na osnovne projekcije inflacije mjerene HIPC‑om dobivaju za 75. percentile za prve dvije godine projekcijskog razdoblja i za stalne cijene nafte i plina za 2024. U scenariju koji se temelji na kretanju stalnih cijena inflacija mjerena HIPC‑om u 2024. iznosi 2,9 %. Za razliku od toga, u scenariju koji se temelji na 25. percentilu inflacija mjerena HIPC‑om smanjuje se na 1,6 % u 2024. Za 75. percentil uz pretpostavku o stalnim cijenama učinak na rast realnog BDP‑a u 2023. i 2024. iznosi –0,1 postotni bod, dok kretanje 25. percentila upućuje na veću stopu rasta koja iznosi 0,1 postotni bod u 2023. i 0,2 postotna boda u 2024.

Tablica

Učinci alternativnih kretanja cijena energije

Napomene: Upućivanje na 25. i 75. percentil odnosi se na gustoće neutralne na rizik izvedene iz opcija za cijenu nafte na dan 22. kolovoza 2022., a za cijenu plina na distribuciju koja se temelji na nedavnim pogreškama u prognoziranju terminskih cijena plina. Vrijednosti stalnih cijena nafte i plina preuzete su na isti datum. Makroekonomski učinci izraženi su u prosječnim vrijednostima na temelju više makroekonomskih modela stručnjaka ESB‑a i Eurosustava.

Okvir 5.

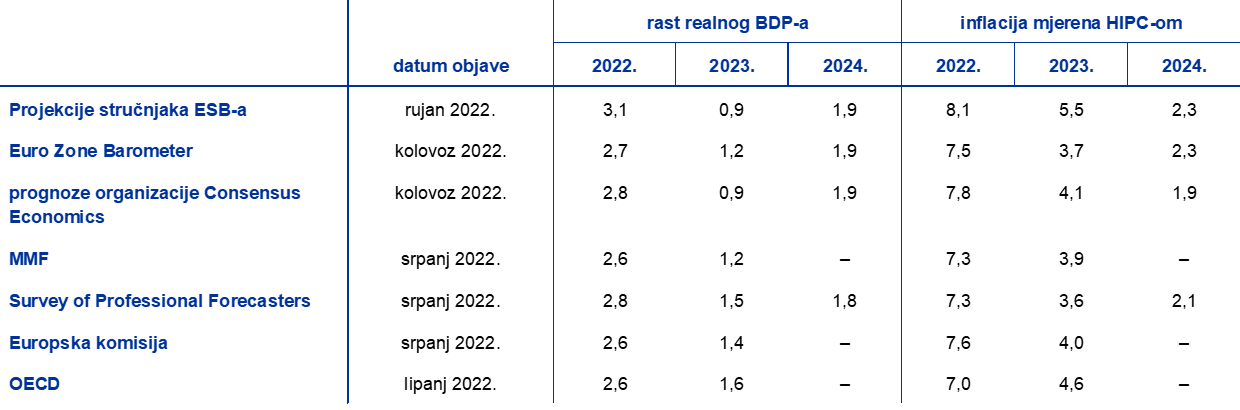

Prognoze drugih organizacija

Međunarodne organizacije i organizacije privatnog sektora također sastavljaju prognoze za europodručje. Međutim, te prognoze ne mogu se izravno uspoređivati jedna s drugom ni s makroekonomskim projekcijama stručnjaka ESB‑a jer nisu završene u isto vrijeme. Osim toga, u tim se projekcijama rabe različite metode kako bi se stvorile pretpostavke o fiskalnim, financijskim i vanjskim varijablama, među ostalim o cijenama nafte i drugih sirovina. Naposljetku, različite prognoze razlikuju se i po metodi kalendarske prilagodbe.

Tablica

Usporedba nedavno objavljenih prognoza za rast realnog BDP‑a i inflaciju mjerenu HIPC‑om za europodručje

(godišnje stope promjene)

Izvori: MJEconomics for the Euro Zone Barometer, 18. kolovoza 2022., podatci za 2024. uzeti su iz ankete iz srpnja 2022.; Consensus Economics Forecasts, 11. kolovoza 2022., podatci za 2024. uzeti su iz ankete iz srpnja 2022.; IMF World Economic Outlook, 26. srpnja 2022.; istraživanje ESB‑a Survey of Professional Forecasters za treće tromjesečje 2022., provedeno 22. srpnja 2022.; ljetne (privremene) gospodarske prognoze Europske komisije iz 2022., 14. srpnja 2022.; OECD, lipanj 2022., Economic Outlook 111, 8. lipnja 2022.

Napomene: Makroekonomske projekcije stručnjaka ESB‑a sadržavaju godišnje stope rasta koje su kalendarski prilagođene, dok Europska komisija i MMF pišu o godišnjim stopama rasta koje nisu kalendarski prilagođene. U drugim prognozama nije izričito navedeno jesu li podatci u njima kalendarski prilagođeni. Povijesni podatci mogu se razlikovati od najnovijih Eurostatovih podataka ako su ti podatci objavljeni poslije krajnjeg datuma projekcija.

Projekcije stručnjaka ESB‑a iz rujna 2022. više su od drugih prognoza rasta BDP‑a za 2022., ali su niže od većine drugih prognoza za 2023. Projekcije inflacije više su od onih iz većine drugih prognoza za cijelo razdoblje. Projekcije rasta stručnjaka ESB‑a malo su više od raspona drugih prognoza za 2022. (možda zbog uključivanja najnovijih revizija naviše podataka za prvu polovicu godine), ali su niže od većine drugih prognoza za 2023. i u skladu s drugim prognozama za 2024. Kad je riječ o inflaciji, projekcije stručnjaka ESB‑a više su od većine drugih prognoza tijekom cijelog projekcijskog razdoblja, i to najviše za 2023. To je vjerojatno posljedica kasnijeg krajnjeg datuma i novijih tehničkih pretpostavki, koje upućuju na jače i dugotrajnije cjenovne pritiske te stoga i višu inflaciju.

© Europska središnja banka, 2022

Poštanska adresa 60640 Frankfurt na Majni, Njemačka

Telefonski broj +49 69 1344 0

Mrežne stranice www.ecb.europa.eu

Sva prava pridržana. Dopušta se reprodukcija u obrazovne i nekomercijalne svrhe uz navođenje izvora.

Objašnjenje terminologije i pokrata možete pronaći u Pojmovniku ESB‑a (samo na engleskom jeziku).

HTML ISSN 2529-4490, QB-CE-22-002-HR-Q

Krajnji datum za tehničke pretpostavke, na primjer one povezane s cijenama nafte i tečajevima, bio je 22. kolovoza 2022. Projekcije za globalno gospodarstvo dovršene su 15. kolovoza, a makroekonomske projekcije za europodručje dovršene su 25. kolovoza 2022. Ove projekcije obuhvaćaju razdoblje od 2022. do 2024. Projekcije za tako dugo razdoblje vrlo su neizvjesne, što treba imati na umu pri njihovu tumačenju. Vidi članak An assessment of Eurosystem staff macroeconomic projections u Mjesečnom biltenu ESB‑a iz svibnja 2013. Na stranici http://www.ecb.europa.eu/pub/projections/html/index.en.html možete lako pronaći podatke na kojima se temelje odabrane tablice i grafikoni. Baza podataka svih dosadašnjih makroekonomskih projekcija stručnjaka ESB‑a i Eurosustava može se pronaći na stranici https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Nakon krajnjeg datuma 22. kolovoza 2022. dotok plina plinovodom Sjeverni tok 1 obustavljen je do daljnjeg, čime je znatno smanjen dotok plina iz Rusije u europodručje. To stvara negativan rizik za pretpostavke o opskrbi plinom na kojima se temelje osnovne projekcije stručnjaka ESB‑a ako se gubitak dotoka plina tim plinovodom ne bude mogao nadoknaditi alternativnom opskrbom.

Odstupanja od tog sporazuma znače da će se stvarne uštede razlikovati među državama te će stoga na razini europodručja biti znatno manje. Dogovorena su potpuna izuzeća za države članice koje nisu povezane s plinskom mrežom EU‑a (Irska, Cipar i Malta) i djelomična izuzeća za države s ograničenim vezama s drugim državama članicama (Belgija, Grčka, Španjolska, Italija i Portugal). Vidi Uredbu Vijeća o koordiniranim mjerama za smanjenje potražnje za plinom od 4. kolovoza 2022.

Iako je Italija ovisila o ruskom plinu u sličnoj mjeri kao i Njemačka prije invazije na Ukrajinu, očekuje se da će razine popunjenosti skladišta plina u Italiji tijekom zime biti manje problematične zbog uspješne zamjene alžirskim plinom za koju se pretpostavlja da će se nastaviti.

U fiskalne projekcije uključene su samo one diskrecijske mjere koje su na krajnji datum parlamenti već odobrili ili vlade podržale te koje su detaljno razrađene i vjerojatno će biti prihvaćene u zakonodavnom postupku.

Štednja nastala tijekom pandemije posebno je koncentrirana u bogatijim kućanstvima. Vidi Dossche, M., Georgarakos, D., Kolndrekaj, A. i Tavares, F., Household saving during the COVID-19 pandemic and implications for the recovery of consumption, Ekonomski bilten, broj 5, ESB, 2022.

Pretpostavka o nominalnim prinosima na desetogodišnje državne obveznice u europodručju temelji se na ponderiranom prosjeku prinosa desetogodišnjih referentnih obveznica država, koji je ponderiran godišnjim podatcima o BDP‑u i dopunjen budućim kretanjem prinosa izvedenim iz nominalnog prinosa na sve desetogodišnje obveznice u europodručju, koji je ESB izračunao, pri čemu je tijekom projekcijskog razdoblja održana početna razlika između dviju serija podataka. Pretpostavlja se da će razlike između prinosa na državne obveznice pojedinačnih država i odgovarajućeg prosjeka za europodručje tijekom projekcijskog razdoblja biti nepromijenjene.

Tobinov Q vrijednost je postojeće kuće podijeljena s troškovima njezine gradnje.

Elastičnost zamjene u vezi sa smanjenjem proizvodnje u negativnom scenariju dobivena je uporabom pristupa proizvodnoj funkciji zasnovanog na stalnoj elastičnosti zamjene (CES) prema Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. i Schularick, M., What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia, ECONtribute Policy Brief, br. 28, ožujak 2022., prošireno u Borin, A., Conteduca, F.P., Di Stefano, E., Gunnella, V., Mancini, M. i Panon, L., Quantitative assessment of the economic impact of the trade disruptions following the Russian invasion of Ukraine, Occasional Papers, br. 700, Banca d’Italia, lipanj 2022. Ta se elastičnost odnosi na mogućnost zamjene uvoznih energenata domaćim izvorima energije ili, općenitije, na stupanj u kojem su gospodarski subjekti spremni preusmjeriti potrošnju s uvoznih energenata na druge proizvode.

Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. i Zimic, S., Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area, Working Paper Series, br. 2315, ESB, rujan 2019.

Ako se izuzmu kompenzacijske mjere povezane s energijom koje su vlade odobrile prije 24. veljače, ukupna potpora kao odgovor na rat u 2022. iznosi 1,2 % BDP‑a. Procjenjuje se da će to imati učinak na rast u visini 0,5 postotnih bodova te učinak na inflaciju 2022. od –0,6 postotnih bodova, što je malo više nego što je predviđeno u projekcijama iz lipnja. Pretpostavlja se da će u 2023., zbog vremenskog rasporeda i sastava mjera, učinak na rast postupno prestati dok će učinak na inflaciju uglavnom biti suprotan.

-

8 September 2022