Oversigt

Den nylige intensivering af coronapandemien (covid-19) har svækket udsigterne på kort sigt for aktiviteten i euroområdet, men har ikke afsporet opsvinget. Trods udvidede og strengere inddæmningsforanstaltninger faldt aktiviteten i 4. kvartal 2020 betydeligt mindre end forventet i Eurosystemets stabs fremskrivninger fra december 2020. Dette skyldtes læringseffekter, en kraftig vækst i fremstillingssektoren og et opsving i den udenlandske efterspørgsel. Selvom de nye nedlukninger er blevet ledsaget af yderligere finanspolitiske støtteforanstaltninger, ventes endnu en nedgang i aktiviteten i 1. kvartal 2021. Udsigterne for aktiviteten på kort sigt afhænger af udviklingen i pandemien og især af, hvor hurtigt og hvor meget de stigende vaccinationstal vil gøre det muligt at afvikle inddæmningsforanstaltningerne. Sidstnævnte antages nu at være strengere i 1. halvår 2021 end antaget i december 2020-fremskrivningerne, før en fælles indsats for at øge produktionen og distributionen af vacciner giver mulighed for en større lempelse af inddæmningsforanstaltningerne og en endelig løsning på sundhedskrisen i begyndelsen af 2022 i overensstemmelse med tidligere fremskrivninger. Sammen med betydelig støtte fra pengepolitiske og finanspolitiske foranstaltninger – herunder til dels midler fra Next Generation EU (NGEU) – og et yderligere opsving i den udenlandske efterspørgsel bør dette føre til et kraftigt opsving fra 2. halvår 2021, hvor realt BNP forventes at overstige niveauet før krisen fra 2. kvartal 2022, et kvartal tidligere end forventet. Udsigterne for realt BNP på mellemlangt sigt forventes således stort set at svare til udsigterne i december 2020-fremskrivningerne. Da de politiske foranstaltninger forventes at kunne afværge store finansielle forstærkningseffekter og begrænse de økonomiske mén fra krisen, forventes realt BNP ved udgangen af 2023 at ligge 3,3 pct. over niveauet i 2019, dvs. før krisen.[1]

Inflationen vil være genstand for betydelig volatilitet i de kommende kvartaler, men på mellemlangt sigt forventes det underliggende prispres at forblive afdæmpet på grund af en svag efterspørgsel og kun gradvist at blive styrket i takt med det økonomiske opsving. Den samlede opadrettede effekt af den seneste stigning i oliepriserne, udløbet af den midlertidige momsnedsættelse i Tyskland og overraskende positive data tyder på et midlertidigt hop i HICP-inflationen i 2021, som er blevet opjusteret med 0,5 procentpoint i forhold til december 2020-fremskrivningerne. Skønt størstedelen af den store overraskende stigning i HICP-inflationen ekskl. energi og fødevarer i januar 2021 vurderes at være relateret til midlertidige virkninger, herunder statistiske faktorer såsom ændringer i HICP-vægte og prisberegninger, vil en lille del sandsynligvis have en mere vedvarende effekt. Samlet set forventes HICP-inflationen at stige kraftigt fra 0,3 pct. i 2020 til 1,5 pct. i 2021, at toppe på 2,0 pct. i 4. kvartal 2021, før den falder til 1,2 pct. i 2022 og derefter stiger til 1,4 pct. i 2023. Sammenlignet med Eurosystemets stabs fremskrivninger fra december 2020 er HICP-inflationen blevet opjusteret betydeligt i 2021, hovedsagelig i relation til meget højere oliepriser, og en anelse i 2022, hvorimod den er uændret i 2023.

De internationale forhold i ECB's stabs fremskrivninger fra marts 2021 tager ikke højde for den finanspolitiske pakke, som for nylig blev vedtaget i USA. Dette skyldes den usikkerhed, der var på skæringsdatoen, med hensyn til pakkens størrelse, sammensætning og tidsplan. I boks 4 gennemgås de dermed relaterede risici i forbindelse med fremskrivningerne for USA's og euroområdets økonomi.

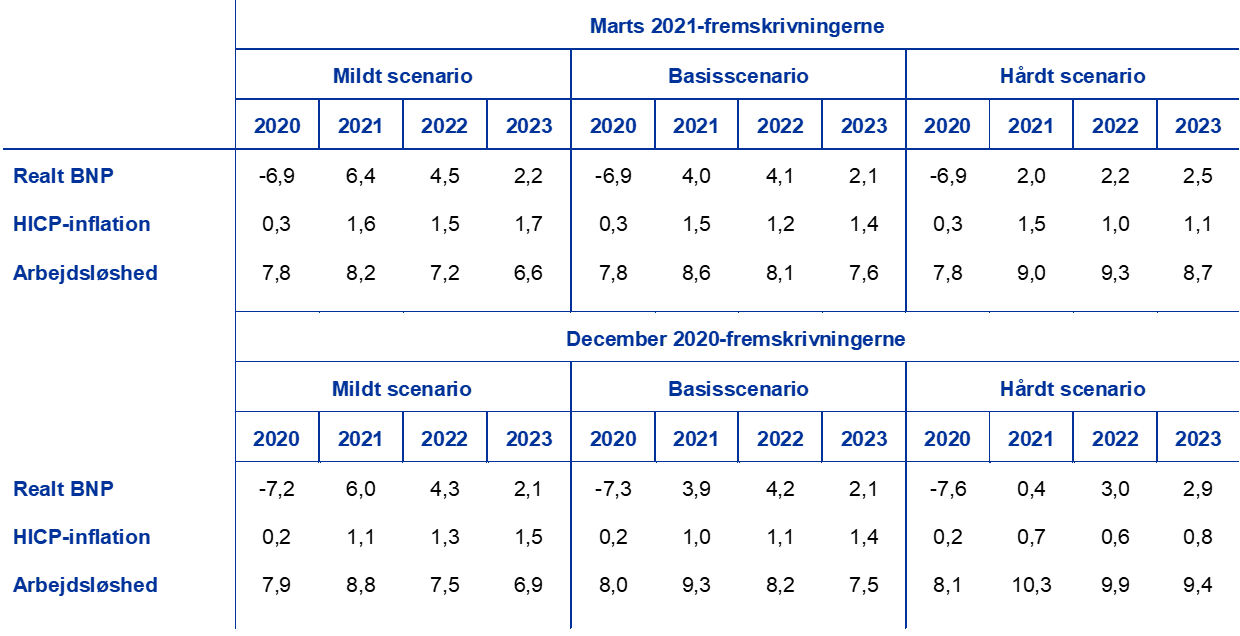

I betragtning af den fortsat betydelige usikkerhed om, hvordan pandemien vil udvikle sig, og i hvor høj grad økonomien har lidt mén, er der igen udarbejdet to alternative scenarier. I det milde scenario antages en mere vellykket udrulning af vaccinerne, hvilket giver mulighed for en udfasning af inddæmningsforanstaltningerne inden udgangen af 2021, samtidig med at hurtigere læringseffekter begrænser de økonomiske omkostninger. I dette scenario vil realt BNP stige med 6,4 pct. i 2021 og nå op på niveauet før krisen i årets 3. kvartal, og inflationen vil stige til 1,7 pct. i 2023. Derimod indebærer det hårde scenario en kraftig intensivering af pandemien, hvor nye virusvarianter også medfører, at vaccinerne bliver mindre effektive. Det foranlediger regeringerne til at opretholde visse inddæmningsforanstaltninger indtil midten af 2023 med betydelige og permanente tab af økonomisk potentiale til følge. I dette scenario vil realt BNP kun stige med 2,0 pct. i 2021 og vil ikke nå op på niveauet før krisen inden for fremskrivningsperioden, og inflationen vil kun være på 1,1 pct. i 2023. Disse alternative scenarier beskrives i afsnit 5.

1 De vigtigste antagelser bag fremskrivningerne

Basisscenariet tager udgangspunkt i antagelserne om en hurtig lempelse af inddæmningsforanstaltningerne fra 2. kvartal 2021 og en løsning på sundhedskrisen i begyndelsen af 2022. Inddæmningsforanstaltningerne i euroområdet blev strengere i begyndelsen af 2021 og antages først at blive lempet mod slutningen af 1. kvartal. I gennemsnit forventes de at være mere restriktive end i 4. kvartal 2020 og end antagelserne i december 2020-fremskrivningerne. Fra 2. kvartal 2021 antager basisscenariet en hurtig lempelse af inddæmningsforanstaltningerne, hovedsagelig på grund af en fælles indsats for at fremskynde vaccinationen med godkendelsen af yderligere vacciner og nye vaccineproduktionsanlæg. Samlet set forventes inddæmningsforanstaltningerne at være ophævet helt i begyndelsen af 2022, hvilket er uændret i forhold til de tidligere fremskrivninger. Hvad angår det internationale miljø, er der, gennemsnitlig set, gjort tilsvarende antagelser om udviklingen i pandemien.

Betydelige pengepolitiske og finanspolitiske foranstaltninger, herunder NGEU-pakken, vil bidrage til at understøtte indkomster, reducere tab af arbejdspladser og antallet af konkurser samt bidrage til at begrænse negative feedbacksløjfer mellem realøkonomien og den finansielle sektor. Ud over de pengepolitiske foranstaltninger, som ECB har truffet indtil skæringsdatoen for fremskrivningerne, omfatter basisscenariet diskretionære finanspolitiske foranstaltninger i forbindelse med covid-19-krisen på ca. 4¼ pct. af BNP i 2020 og 3¼ pct. af BNP i 2021 (afsnit 3). Offentlige lån og garantier eller kapitaltilførsler bør bidrage til at afhjælpe likviditetsbegrænsninger. Desuden har tilsyns- og makroprudentielle politikker frigjort bankkapital til at absorbere tab og støtte kreditstrømmen til realøkonomien med frigivelsen af kapitalbuffere, vejledning med henblik på at reducere procykliske hensættelser og foranstaltninger til at bevare bankernes tabsabsorberende kapacitet. En vigtig antagelse er, at det med de pengepolitiske, finanspolitiske og tilsynsmæssige foranstaltninger stort set lykkes at undgå alvorlige feedbacksløjfer mellem realøkonomien og den finansielle sektor i fremskrivningsperioden.

Boks 1

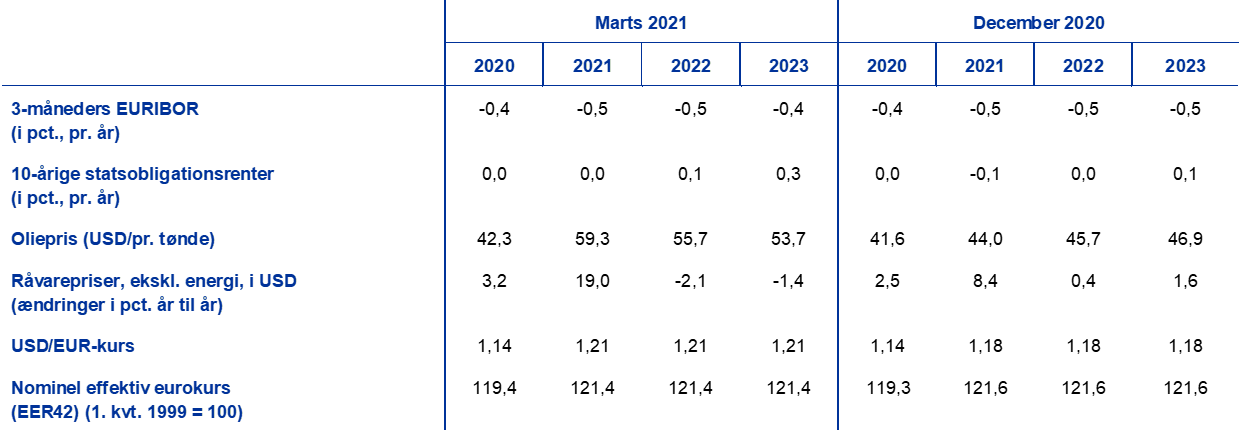

Tekniske antagelser om renter, råvarepriser og valutakurser

Sammenlignet med december 2020-fremskrivningerne omfatter de aktuelle tekniske antagelser højere lange renter, væsentlig højere oliepriser og en lidt lavere effektiv eurokurs. De tekniske antagelser om renter og råvarepriser bygger på markedsforventninger med skæringsdatoen 16. februar 2021. De korte renter refererer til 3-måneders EURIBOR, hvor markedsforventningerne er udledt af futuresrenterne. Metoden giver et gennemsnitligt niveau for disse korte renter på -0,5 pct. i 2021 og 2022 og -0,4 pct. i 2023. Markedsforventningerne til den nominelle 10-årige statsobligationsrente i euroområdet indebærer en gennemsnitlig rente på 0,0 pct. i 2021, 0,1 pct. i 2022 og 0,3 pct. i 2023.[2] Sammenlignet med fremskrivningerne fra december 2020 er markedsforventningerne til den korte rente steget marginalt i 2023, mens markedsforventningerne til den nominelle 10-årige statsobligationsrente i euroområdet er steget med 10 til 20 basispoint i 2021-23.

For så vidt angår råvarepriserne, tager fremskrivningerne udgangspunkt i udviklingen på futuresmarkederne på grundlag af et gennemsnit for den 2-ugers periode, der afsluttedes på skæringsdatoen 16. februar 2021. På dette grundlag antages prisen på en tønde Brent-råolie at stige fra 42,3 USD i 2020 til 59,3 USD i 2021 for derefter at falde til 53,7 USD i 2023. Denne udvikling indebærer, at oliepriserne i USD, sammenlignet med december 2020-fremskrivningerne, er ca. 35 pct. højere i 2021 og 14 pct. højere i 2023, mens kurven for olieprisfutures nu er faldende i modsætning til den stigende kurve, der lå til grund for de foregående fremskrivninger. Priserne på råvarer ekskl. energi i amerikanske dollar antages at stige kraftigt igen i 2021, men at falde moderat i resten af fremskrivningsperioden.

De bilaterale valutakurser antages at forblive uændrede i fremskrivningsperioden på det gennemsnitlige niveau for den 2-ugers periode, der afsluttedes på skæringsdatoen 16. februar 2021. Dette indebærer en gennemsnitlig dollarkurs på 1,21 USD pr. euro i perioden 2021-23, hvilket er 2 pct. højere end antagelserne i december 2020-fremskrivningerne. Antagelsen om den effektive eurokurs er blevet nedjusteret med 0,2 pct. siden december.

Tekniske antagelser

2 Realøkonomien

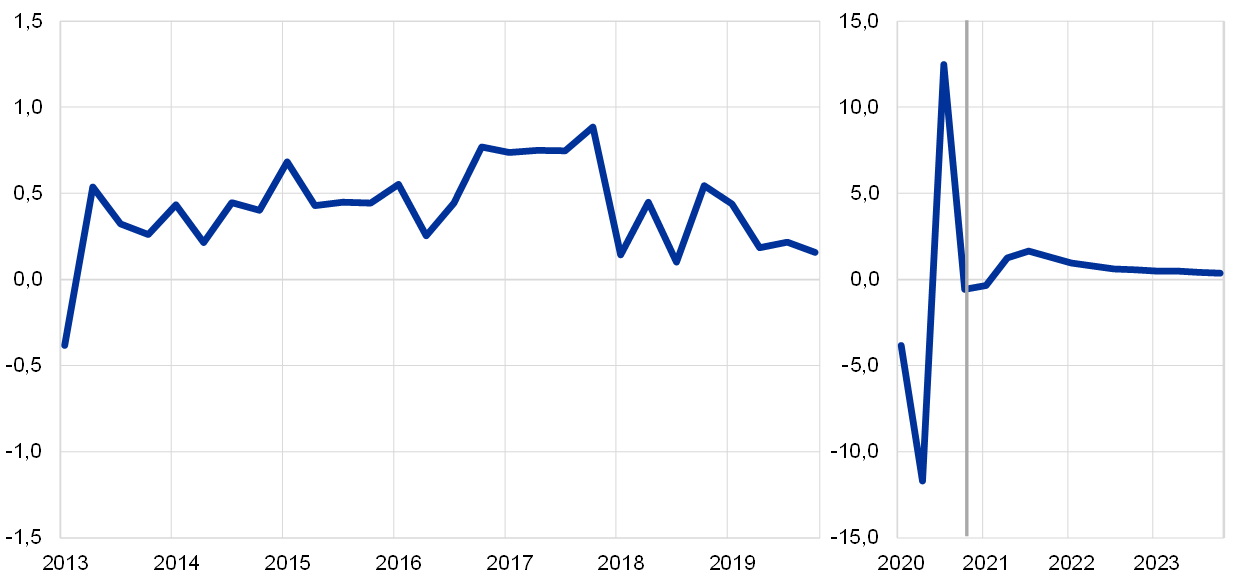

Realt BNP faldt i 4. kvartal 2020, men langt mindre end forventet. Realt BNP faldt med 0,7 pct. i 4. kvartal – betydeligt mindre end forventet i december 2020-fremskrivningernes basisscenario og endnu mindre, end det fremgik af det milde scenario. Denne positive overraskelse – på trods af at inddæmningsforanstaltningerne er strengere end forventet – kan delvis vedrøre en kraftigere udenlandsk efterspørgsel end forventet, men synes også at afspejle læringseffekter, efterhånden som aktørerne bliver bedre til at tilpasse sig inddæmningsforanstaltninger på tværs af alle økonomiske sektorer. Samlet set lå realt BNP i 4. kvartal 2020 4,9 pct. under niveauet i 4. kvartal 2019.

Figur 1

Realt BNP i euroområdet

(ændringer i pct. kvartal-til-kvartal, de kvartalsvise tal er sæsonkorrigerede og korrigeret for antal arbejdsdage)

Anm.: På baggrund af den hidtil usete volatilitet i realt BNP i 2020 viser figuren en anden skala fra begyndelsen af 2020. Den lodrette linje angiver starten på fremskrivningsperioden. Figuren viser ikke intervaller omkring fremskrivningerne. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsafvigelser) ikke på pålidelig vis ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger under de aktuelle omstændigheder. For bedre at illustrere den nuværende usikkerhed findes der i afsnit 5 i stedet alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil.

Inddæmningsforanstaltningerne i begyndelsen af 2021 forventes at føre til en yderligere mindre nedgang i realt BNP i 1. kvartal efterfulgt af en beskeden stigning i 2. kvartal. Stillet over for et højere antal nye covid-19-tilfælde og truslen om en ny bølge forårsaget af virusmutationer udvidede mange eurolande nedlukningsforanstaltningerne og strammede dem yderligere i begyndelsen af 2021. Kortsigtede prognosemodeller baseret på de tilgængelige data på skæringsdatoen, bl.a. Purchasing Managers’ Index (composite output) (som var på 48,1 i februar) og andre højfrekvente indikatorer, tyder også på et afdæmpet fald i realt BNP i 1. kvartal. Ligesom i 4. kvartal 2020 forventes inddæmningsforanstaltningerne at medføre færre forstyrrelser i fremstillingsaktiviteterne, men at belaste aktiviteten i servicesektoren yderligere. Målrettede finanspolitiske foranstaltninger, som blev bebudet for nylig, og som skal støtte de sektorer, der er berørt af lukningen, vil sandsynligvis også reducere den samlede nedgang i aktiviteten. Samlet set forventes realt BNP at falde med 0,4 pct. i 1. kvartal 2021 (sammenlignet med en stigning på 0,6 pct. i december 2020-fremskrivningerne) og at stige med 1,3 pct. i 2. kvartal (sammenlignet med 1,7 pct. i de foregående fremskrivninger).

Der ventes et kraftigt opsving i aktiviteten i 2. halvår 2021, idet inddæmningsforanstaltningerne forventes at blive lempet. Det forventede opsving er baseret på antagelsen om en hurtig lempelse af inddæmningsforanstaltningerne, en yderligere reduktion af usikkerheden, en styrkelse af tilliden i kølvandet på et forventet stigende tempo i vaccinationerne, et fortsat robust opsving i den udenlandske efterspørgsel, en understøttende finans- og pengepolitik og en ophobet efterspørgsel. Det vil hovedsagelig være drevet af den indenlandske efterspørgsel, navnlig det private forbrug. Realt BNP forventes i 2. kvartal 2022 at nå over niveauet før krisen i 4. kvartal 2019 og at ligge 3,3 pct. over niveauet før krisen i det sidste kvartal af fremskrivningsperioden.

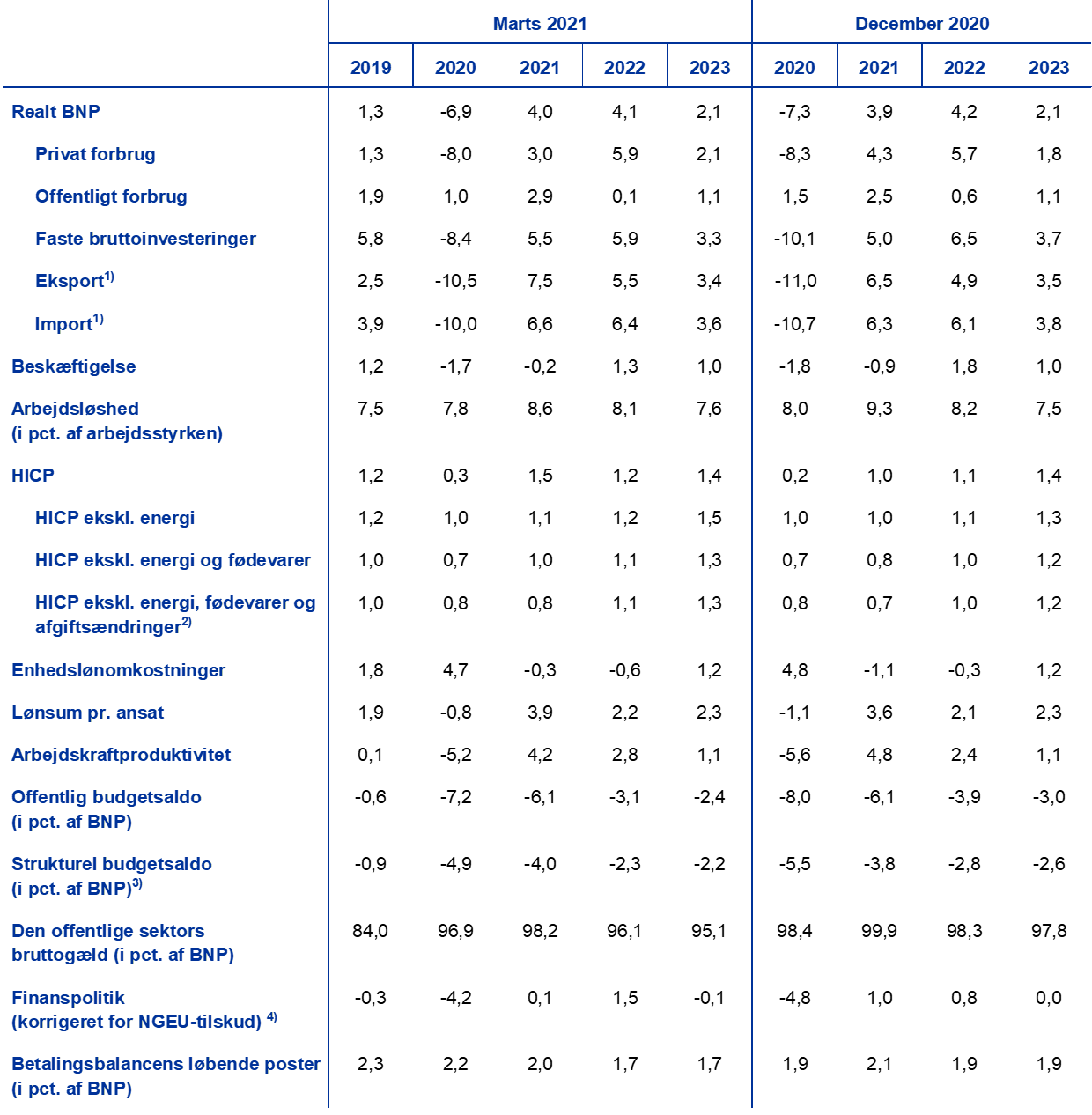

Tabel 1

Makroøkonomiske fremskrivninger for euroområdet

(ændringer i pct. år til år)

Anm.: Realt BNP og komponenter, enhedslønomkostninger, lønsum pr. ansat og arbejdskraftproduktivitet bygger på sæsonkorrigerede data, som også er korrigeret for antal arbejdsdage. Tallene kan afvige fra de seneste publikationer fra Eurostat på grund af offentliggjorte data efter skæringsdatoen for fremskrivningerne. Tabellen viser ikke intervaller omkring fremskrivningerne. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsafvigelser) ikke på pålidelig vis ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger under de aktuelle omstændigheder. For bedre at illustrere den nuværende usikkerhed findes der i afsnit 5 i stedet alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil.

1) Omfatter samhandelen i euroområdet.

2) Delindekset er baseret på skøn over afgifters reelle effekt. Dette kan afvige fra Eurostats data, som antager et fuldstændigt og umiddelbart gennemslag af de indirekte skatters effekt på HICP.

3) Beregnet som den offentlige saldo fratrukket den midlertidige effekt af den økonomiske konjunktur og foranstaltninger klassificeret som midlertidige i henhold til Det Europæiske System af Centralbankers (ESCB's) definition.

Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor. Tallene er også justeret for forventede NGEU-tilskud på indtægtssiden.

Der ventes et kraftigt opsving i det private forbrug i 2021, som derefter fortsat vil være den største drivkraft bag genopretningen. Efter det robuste, men ufuldstændige opsving i 3. kvartal 2020 faldt det private forbrug igen i 4. kvartal 2020 – hvilket afspejlede yderligere nedlukninger og flere inddæmningsforanstaltninger – og var den væsentligste faktor bag den fornyede nedgang i den økonomiske aktivitet. Det fornyede fald i forbruget var imidlertid mindre end tidligere forventet, hvilket muligvis afspejlede brugen af mere målrettede inddæmningsforanstaltninger og læringseffekter i hos de private husholdninger (fx øget brug af onlineshopping). De kraftige udsving og det samlede fald i det private forbrug i løbet af 2020 står i modsætning til en mere afdæmpet udvikling i den disponible realindkomst, der er blevet stabiliseret af offentlig støtte, hvilket har ført til betydelige ændringer i opsparingskvoten. Fremadrettet forventes det private forbrug at falde yderligere i 1. kvartal 2021 som følge af den yderligere stramning af inddæmningsforanstaltningerne, hvilket resulterer i endnu en lille stigning i opsparingskvoten. Det ventes, at det private forbrug vil begynde at stige igen fra 2. kvartal 2021, og at det i 3. kvartal 2022 vil ligge over niveauet før krisen. Dette opsving bør blive understøttet af en gradvis faldende usikkerhed og en opsparingskvote, der gradvis vender tilbage til niveauet før krisen, idet både ufrivillig og forebyggende opsparing forventes at aftage, mens en høj arbejdsløshed og afviklingen af finanspolitiske nettooverførsler sandsynligvis vil hæmme genopretningen.

Det kraftige og pludselige fald i boliginvesteringerne i 2020 forventes gradvis at vende i løbet af fremskrivningsperioden. Boliginvesteringerne steg med 0,5 pct. i 4. kvartal 2020, men lå stadig næsten 3 pct. under niveauet før pandemien. Idet inflationen i huspriserne forventes at overstige boligomkostningerne, bør positive Tobins q-effekter og et opsving i den disponible indkomst fremover understøtte boliginvesteringerne. En svag forbrugertillid og højere arbejdsløshed sammenlignet med niveauet før krisen vil dog – gennem det meste af fremskrivningsperioden – på mellemlangt sigt sandsynligvis lægge en dæmper på opsvinget i boliginvesteringerne, som forventes at vende tilbage til niveauet før krisen inden udgangen af 2022.

Erhvervsinvesteringerne forventes at rette sig betydeligt i 2021 og 2022 og at nå op på niveauet før krisen i begyndelsen af 2022. Det skønnes, at de er steget betydeligt i 2. halvår 2020, idet de delvis har rettet sig efter det svage niveau i årets første halvdel. Efter endnu et lille fald i 1. kvartal 2021 i forbindelse med en svag samlet aktivitet forventes et yderligere opsving at begynde fra 2. kvartal 2021, efterhånden som den globale og indenlandske efterspørgsel retter sig, og væksten i indtjeningen igen bliver positiv. Opsvinget understøttes desuden af de gunstige finansieringsvilkår og NGEU-planens positive indvirkning på erhvervsinvesteringerne, som antages.

Ikke-finansielle selskabers bruttogældsætning, som steg betydeligt i 2020, forventes at falde moderat, men stadig at ligge over niveauet før krisen i slutningen af fremskrivningsperioden. Stigningen i bruttogældsætningen skyldtes det bratte fald i virksomhedernes indtjening i den første nedlukningsfase og den deraf følgende øgede anvendelse af gældsfinansiering til at kompensere for likviditetsunderskud. Fremover forventes virksomhedernes bruttogældsætning, efter en yderligere svag stigning på kort sigt, at falde moderat og i 2023 at ligge betydeligt over det allerede høje niveau før krisen. Stigningen i bruttogælden forventes at begrænse væksten i erhvervsinvesteringerne i fremskrivningsperioden, på trods af store kontantbeholdninger, idet virksomhederne er nødsaget til at forbedre deres balancer. Samtidig bør eventuelle bekymringer om gældens holdbarhed reduceres af virksomhedernes bruttorentebetalinger, som kun forventes at stige moderat i de kommende år fra et rekordlavt niveau.

Boks 2

Internationale forhold

I 2. halvår 2020 var opsvinget i den globale økonomi fra den pandemiforårsagede recession hurtigere end tidligere forventet. De globale investeringer – som understøttes af gunstige finansieringsvilkår som led i en omfattende pengepolitisk støtte – nærmer sig allerede niveauet før pandemien, mens opsvinget i det globale forbrug, der understøttes af finanspolitiske foranstaltninger, som skal styrke indkomsterne og bevare arbejdspladser, fortsat halter bagefter, idet de gældende inddæmningsforanstaltninger påvirker kontaktintensive tjenester. Væksten i globalt realt BNP (ekskl. euroområdet) steg kraftigt med 7,4 pct. i 3. kvartal 2020, hvilket er 0,7 procentpoint mere end forventet i december 2020-fremskrivningerne. Der blev observeret et mere dynamisk opsving i både avancerede økonomier og vækstmarkedsøkonomier. Efter dette V-formede opsving forventes genopretningen af den globale økonomiske aktivitet at fortsætte i 4. kvartal 2020 i et solidt, men mere moderat tempo på 2,1 pct., hvilket stadig er kraftigere end i de foregående fremskrivninger.

Genopretningen fik mere modvind, da den globale pandemi forværredes ved årsskiftet. En stigning i antallet af nye smittede fik regeringerne til at genindføre strengere nedlukninger. Dette skete især i avancerede økonomier. Inddæmningsforanstaltningerne blev derimod strammet mindre i vækstmarkedsøkonomierne. Generelt indebærer de fornyede nedlukninger imidlertid et tilbageslag for den globale vækst i 1. kvartal 2021, hvilket fremgår af højfrekvente "trackere" af den økonomiske aktivitet i centrale avancerede økonomier. Selvom globale (ekskl. euroområdet) sammensatte PMI'er og PMI'er for fremstillingssektoren lå over deres langsigtede gennemsnit i februar, tydede nogle af deres komponenter på svagere aktivitet forude. For første gang siden september 2020 faldt nye eksportordrer fx under den ekspansive tærskelværdi i januar og holdt sig under denne værdi i februar.

Ikke desto mindre indebærer handelsaftalen mellem EU og Storbritannien og USA's finanspolitiske stimuleringspakke fra december 2020 på 0,9 billioner USD, at der er udsigter til en kraftigere global vækst i 2021, mens den yderligere finanspolitiske stimulus, der for nylig blev godkendt af Kongressen, udgør en opadrettet risiko for den amerikanske økonomi og de globale økonomier. Handelsaftalen mellem EU og Storbritannien træder i stedet for antagelsen om et brexit uden en aftale, der lå til grund for december 2020-fremskrivningerne. Den sikrer handel med varer uden told og kvoter mellem Den Europæiske Union og Storbritannien (ligesom CETA-aftalen med Canada) og sætter herved gang i aktiviteten og handelen i den britiske økonomi i fremskrivningsperioden. I USA beløber den finanspolitiske stimulus, der blev vedtaget i december 2020, sig til 0,9 billioner USD (4,4 pct. af BNP), og den forventes at øge væksten i realt BNP med mere end 1 procentpoint i 2021. Den yderligere finanspolitiske pakke på i alt 1,84 billioner USD, som blev vedtaget for nylig, er ikke taget i betragtning i basisscenariet og indebærer derfor betydelig opadrettet risiko for den nuværende basisfremskrivning (boks 4).

Samlet set ventes globalt BNP (ekskl. euroområdet) at stige med 6,5 pct. i 2021, før det falder til henholdsvis 3,9 pct. og 3,7 pct. i 2022 og 2023. Dette er på linje med den skønnede nedgang på 2,4 pct. i den globale vækst i realt BNP i 2020. Væksten er blevet opjusteret med 0,7 procentpoint i 2021, idet den positive virkning af følgerne af den overraskende udvikling i slutningen af 2020 og mere understøttende økonomiske politikker kun delvis opvejes af strengere inddæmningsforanstaltningers negative indvirkning på væksten på kort sigt.

I betragtning af dybden af sidste års globale recession har den globale varehandel fortsat været forholdsvis robust, mens handelen med tjenesteydelser stadig er lav. Dette hænger primært sammen med den omstændighed, at den samlede økonomiske nedgang hælder mere i retning af den mindre handelsintensive servicesektor, og substitution mellem forbrug af tjenesteydelser og varer i avancerede økonomier har sandsynligvis støttet varehandelen under pandemien. Dette understøttes af indgående data, som tyder på, at den globale vareimport vendte tilbage til niveauet før pandemien i november 2020. Selvom genopretningen i den globale varehandel skete hurtig, påvirkede den begrænsede transportkapacitet og de stigende fragtomkostninger handelen negativt, og forsyningsproblemer – især i de asiatiske IT-sektorer – tyder på risici for de globale forsyningskæder. Disse faktorer fremgår af leverandørernes stadig længere leveringstider og vil sandsynligvis på kort sigt påvirke varehandelen negativt. Samtidig er internationale rejsetjenester, som tegner sig for ca. 7 pct. af den globale handel med varer og tjenesteydelser, fortsat begrænset som følge af pandemien og de dermed forbundne rejserestriktioner.

Den globale vækst i importen (ekskl. euroområdet) er blevet opjusteret betydeligt i 2021. Importen forventes at stige med 9,0 pct. i 2021 for derefter at falde til 4,1 pct. og 3,4 pct. i henholdsvis 2022 og 2023. Sammenlignet med december 2020-fremskrivningerne er den globale import og især den udenlandske efterspørgsel i euroområdet blevet opjusteret betydeligt på grund af handelsaftalen mellem EU og Storbritannien og, i mindre omfang, en ventet kraftigere genopretning i de avancerede økonomier. Dette indebærer, at den udenlandske efterspørgsel i euroområdet ventes at stige med 8,3 pct. i år og med 4,4 pct. og 3,2 pct. i henholdsvis 2022 og 2023, hvilket resulterer i en bemærkelsesværdig opjustering i 2021 og en mindre justering i 2022.

Internationale forhold

(ændringer i pct. år til år)

1) Beregnet som et vægtet gennemsnit af importen.

2) Beregnet som et vægtet gennemsnit af euroområdets handelspartneres import.

Genopretningen af den udenlandske efterspørgsel forventes at understøtte eksportvæksten, hvilket vil føre til et positivt bidrag fra nettohandelen i 2021, som derefter bliver neutralt. Støtten fra den kraftige udenlandske efterspørgsel understøttede genopretningen af euroområdets eksport, hvor der blev registreret en robust vækst i 4. kvartal 2020 på trods af de genindførte restriktioner. Selvom et skift i efterspørgslen fra tjenesteydelser til forbrugsvarer øgede euroområdets industrieksport, forblev genopretningen af eksporten af tjenesteydelser – især rejsetjenesterne – afdæmpet. Fra 2021 bør den solide udenlandske efterspørgsel beskytte eksportvæksten, mens covid-relateret usikkerhed, flaskehalse i logistiksektorerne og tab af eksportpriskonkurrenceevne på grund af den tidligere appreciering af euroen kan have en dæmpende virkning. Da udviklingen i pandemien påvirker de indenlandske efterspørgselsforhold negativt, forventes importen at vokse mindre end eksporten i 2021, hvilket betyder, at nettohandelens bidrag til BNP vil blive positivt i 2021, men stort set være neutralt i 2022 og 2023.

Efter gentagne positive overraskelser er udsigterne for arbejdsmarkedet bedre end ventet i december 2020-fremskrivningerne, idet der kun forventes små stigninger i arbejdsløsheden i de kommende kvartaler. Arbejdsløshedsprocenten steg fra 7,4 pct. i 2. kvartal 2020 til 8,2 pct. i 4. kvartal, hvilket er endnu en overraskelse i forhold til de 8,8 pct., som var forventet i decemberfremskrivningerne, efter at være blevet overvurderet i stabens to foregående fremskrivninger. Overraskelsen skyldtes også her en meget mere robust beskæftigelse og en uventet stigning i antallet af arbejdstagere i jobfastholdelsesordninger efter den anden bølge af nedlukningsforanstaltninger. Beskæftigelsen var dog stadig 1,9 pct. lavere i 4. kvartal 2020 end i 4. kvartal 2019. Efterhånden som arbejdsmarkedet begynder at normalisere sig, og arbejdstagerne forlader jobfastholdelsesordningerne, ventes arbejdsløsheden at stige yderligere og at toppe på 8,7 pct. i 2. kvartal 2021 (nedjusteret fra 9,5 pct. i december 2020-fremskrivningerne), før den falder til 7,5 pct. ved udgangen af 2023, efterhånden som økonomien bedres. Denne fremskrivning bygger på antagelsen om, at en høj andel af arbejdstagerne i jobfastholdelsesordninger kan vende tilbage til normal beskæftigelse. Ved udgangen af fremskrivningsperioden forventes arbejdsløshedsprocenten og antallet af beskæftigede at nærme sig – men ikke at nå – niveauet før krisen.

Væksten i arbejdsproduktiviteten pr. beskæftiget ventes at rette sig fra begyndelsen af 2021. Efter at arbejdskraftproduktiviteten pr. ansat havde indhentet det kraftige fald i 1. halvår 2020, faldt den igen i 4. kvartal på grund af de skærpede inddæmningsforanstaltninger og den relaterede stigning i anvendelsen af jobfastholdelsesordninger i mange lande. Væksten i arbejdskraftproduktivitet pr. ansat ventes at stige i 1. halvår 2021, inden den gradvis aftager i resten af fremskrivningsperioden. Vækstforløbet for produktivitet pr. arbejdstime har været meget mere afdæmpet under pandemien, idet det samlede antal arbejdstimer forventes at følge udviklingen i BNP tæt. Ved slutningen af fremskrivningsperioden forventes produktiviteten pr. arbejdstime at stige gradvis til ca. 3 pct. over niveauet før krisen.

Sammenlignet med december 2020-fremskrivningerne er udviklingsforløbet for den årlige vækst i realt BNP stort set uændret, hvilket afspejler flere udlignende faktorer. Den stort set uændrede fremskrivning af væksten i realt BNP i 2021 afspejler de svagere udsigter på kort sigt, primært som følge af forlængelserne af nedlukningen, som opvejer den positive overraskelse i 4. kvartal 2020 og nogle opjusteringer i 2. halvår 2021. Disse opjusteringer skyldes et kraftigere forventet opsving, idet de strengeste inddæmningsforanstaltninger i 1. halvår antages at blive lempet hurtigere end forventet i decemberfremskrivningerne. Desuden understøttes væksten af den opadrettede virkning af en kraftigere udenlandsk efterspørgsel og yderligere finanspolitisk stimulus. I 2022 forventes en vis positiv følgevirkning af det kraftigere opsving i 2, halvår 2021 at opveje en negativ indvirkning fra antagelserne, navnlig højere oliepriser og tilbagerulning af den yderligere finanspolitiske støtte i 2021.

3 Finanspolitiske udsigter

Efter den kraftige lempelse af finanspolitikken i 2020 forventes den fortsatte finanspolitiske støtte at afbøde covid-19-krisens makroøkonomiske effekt i 2021 og yderligere understøtte genopretningen. I 2020 vurderes de finanspolitiske stimulusforanstaltninger, som regeringerne har truffet som reaktion på pandemien, at være ca. 4¼ pct. af BNP, hvilket er lidt under antagelserne i december 2020-fremskrivningerne. Hvad angår 2021, har regeringerne forlænget nødforanstaltningerne i lyset af den nye runde af nedlukningsrestriktioner, udvidet omfanget af dem og/eller vedtaget nye støtteforanstaltninger, som anslås at udgøre i alt 3¼ pct. af BNP. De fleste af de supplerende foranstaltninger er midlertidige og forventes at blive rullet tilbage i 2022. Nogle er blevet yderligere forlænget og medfører sammen med andre genopretningsforanstaltninger, herunder de NGEU-finansierede udgifter[3], en årlig stimulus på ca. 1½ pct. af BNP i perioden 2022-23. Hvad angår sammensætningen, er størstedelen af 2021-støtten – ligesom i 2020 – yderligere udgifter i form af subsidier og overførsler til virksomheder, bl.a. i forbindelse med jobfastholdelsesordninger, og øget offentligt forbrug. På indtægtssiden vedrører foranstaltningerne for det meste yderligere nedskæringer i direkte og indirekte skatter. Selvom de yderligere offentlige investeringer var begrænsede i 2020, udgør de en større andel fra og med 2021, hvilket hovedsagelig kan tilskrives den forventede finansiering af NGEU-tilskud. Efter justering for effekten af NGEU-tilskuddene ventes finanspolitikken[4] at blive stort set neutral i 2021, idet den tidligere forventede stramning nu er udsat til 2022.

Efter det betydelige fald på -7,2 pct. af BNP i 2020 ventes euroområdets budgetsaldo igen at stige noget i 2021 og at blive på -2,4 pct. af BNP i 2023. Forbedringen af budgetsaldoen i 2021 afspejler faldet i det konjunkturkorrigerede primære underskud, da en del af de ekstra udgifter forventes at blive finansieret af indtægter fra NGEU-tilskud samt en noget bedre cyklisk komponent og lavere rentebetalinger. Den mere betydelige forbedring af budgetsaldoen i 2022 skyldes hovedsagelig afviklingen af de fleste af stimulusforanstaltningerne i en nødsituation og en mere positiv cyklisk komponent. Endelig ventes den aggregerede budgetsaldo at blive yderligere forbedret i 2023, til -2,4 pct. af BNP, på baggrund af en stort set neutral finanspolitik og bedre konjunkturforhold. Rentebetalingerne ventes at falde yderligere i fremskrivningsperioden og at udgøre 1,1 pct. af BNP i 2023. Sammenlignet med december 2020-fremskrivningerne er udviklingen i euroområdets budgetbalance blevet opjusteret. Dette gælder dog ikke i 2021, hvor den midlertidige yderligere stimulus opvejer de forbedrede konjunkturforhold og basiseffekten af en mindre ekspansiv finanspolitik i 2020.

Euroområdets gæld ventes at toppe i 2021 med 98 pct. af BNP for derefter at falde en smule. Faldet i perioden 2022-23 skyldes hovedsagelig det gunstige spænd mellem renter og vækst, som mere end udligner det fortsatte – omend faldende – primære underskud.

4 Priser og omkostninger

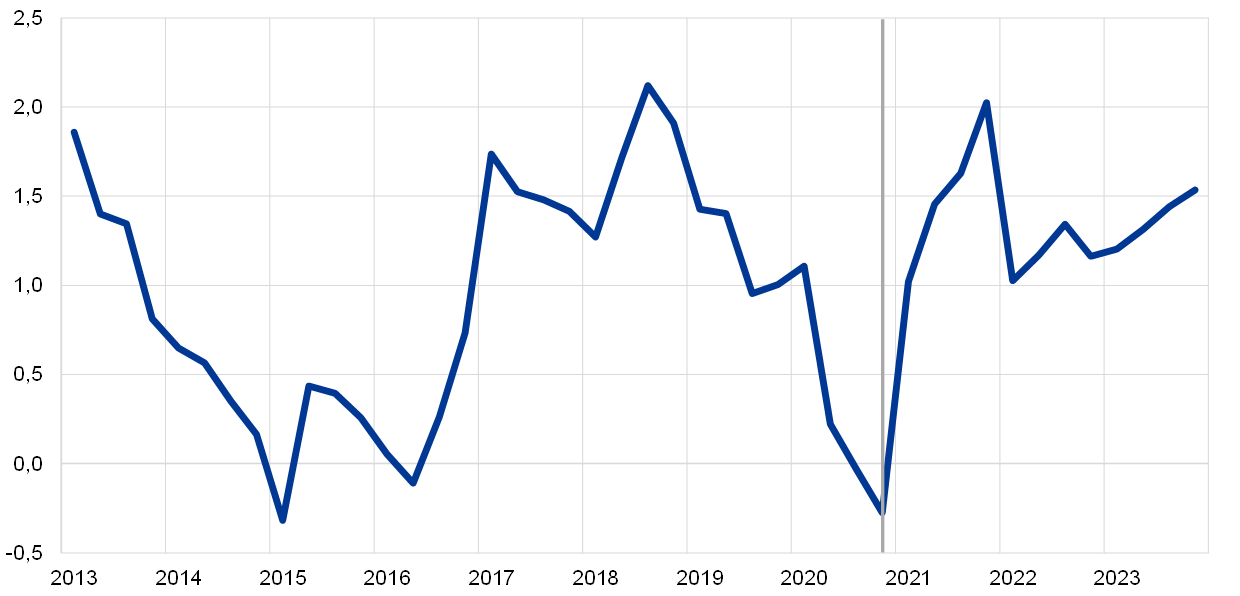

HICP-inflationen forventes at stige kraftigt fra 0,3 pct. i 2020 til 1,5 pct. i gennemsnit i 2021. Den ventes at toppe i årets fjerde kvartal med 2,0 pct. og igen at falde til 1,2 pct. i 2022, før den stiger til 1,4 pct. i 2023 (figur 2). HICP-inflationen steg betydeligt i januar 2021 fra -0,3 pct. i december 2020 til 0,9 pct. i januar 2021. Stigningen blev hovedsagelig drevet af en kraftig stigning i HICP-inflationen ekskl. energi og fødevarer, som delvis skyldtes en betydelig ændring i HICP-vægtene, der afspejlede en ændret forbrugsadfærd i forbindelse med pandemien i 2020.[5] Ud over effekten af ændrede vægte afspejler hoppet i den samlede inflation også en række midlertidige faktorer: udløbet af den midlertidige momsnedsættelse i Tyskland, forsinkede udsalgsperioder i nogle lande og effekten af den seneste kraftige stigning i oliepriserne på HICP-energiinflationen. Desuden tyder en betydelig andel af administrerede priser i HICP-inflationen ekskl. fødevarer og energi i januar 2021 (18 pct.) på større usikkerhed end sædvanlig med hensyn til det faktiske prispres i økonomien. Fremadrettet forventes HICP-inflationen at stige til 2,0 pct. i 4. kvartal 2021. I takt med at virkningen af de midlertidige faktorer gradvis forsvinder fra den årlige inflationstakt, forventes inflationen igen at falde til 1,0 pct. i begyndelsen af 2022, inden den stiger gradvis til 1,4 pct. i 2023.[6] Efter et stort udsving fra -6,8 pct. i 2020 til 6,1 pct. i 2021 forventes bidraget fra HICP-energiinflationen til den samlede HICP-inflation at blive stort set neutralt i 2022 og 2023. Den kraftige covid-relaterede stigning HICP-fødevareinflationen i 2020 forventes at vende i 2021. Den ventes dog at stige igen fra midten af 2022 til 1,9 pct. i 2023.

HICP-inflationen ekskl. energi og fødevarer forventes at stige fra 0,7 pct. i 2020 til 1,3 pct. i 2023 med store kvartalsvise udsving i 2021 og 2022. Denne volatilitet vedrører især ændringer af HICP-vægte og indvirkninger fra indirekte skatter, som forventes at føre til et lavpunkt i HICP-inflationen ekskl. energi og fødevarer denne sommer, som efterfølges af en ret kraftig stigning i 4. kvartal 2021. Når man ser bort fra effekten af ændrede vægte og ændringer i de indirekte skatter, forventes den underliggende inflation gradvis at styrkes i forbindelse med den igangværende økonomiske genopretning.

Figur 2

HICP for euroområdet

(ændringer i pct. år til år)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden. Figuren viser ikke intervaller omkring fremskrivningerne. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsafvigelser) ikke på pålidelig vis ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger under de aktuelle omstændigheder. For bedre at illustrere den nuværende usikkerhed indeholder afsnit 5 derfor alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil.

Jobfastholdelsesordninger indebærer en kraftig volatilitet i væksten i lønsum pr. ansat, men afbøder virkningen af ændringer i den økonomiske aktivitet på virksomhedernes lønomkostninger. Disse ordninger påvirker hovedsagelig lønsummen pr. ansat i 2021. Ordningerne sikrer beskæftigelsen på et tidspunkt, hvor der sker en betydelig reduktion af antallet af arbejdstimer, som presser den årlige vækst i lønsum pr. ansat ned. Efterhånden som virkningen af disse ordninger gradvis aftager, og udviklingen på arbejdsmarkedet normaliseres, forventes væksten i lønsum pr. ansat gradvis at stige til 2,3 pct. i 2023, hvilket er lidt over niveauet inden pandemien.

Ud over de kraftige udsving i 2021 forventes væksten i enhedslønomkostningerne samlet set kun at skabe et dæmpet inflationspres. De kraftige udsving afspejler stort set den forventede udvikling i produktiviteten snarere end i lønningerne. En kraftig vækst i arbejdskraftproduktiviteten i 2021, hvor produktionen begynder at stige, men hvor arbejdsmarkederne fortsat er træge og – i mindre grad i 2022 – forventes at føre til en negativ vækst i enhedslønomkostningerne i de to år, før den bliver moderat positiv igen i 2023.

Udviklingen i importpriserne forventes at blive kraftig påvirket af olieprisudviklingen og at afspejle et moderat eksternt prispres i den sidste del af fremskrivningsperioden. Den årlige vækst i importdeflatoren forventes at bevæge sig fra -1,6 pct. i 2020 til 3,3 pct. i 2021, hvilket hovedsagelig afspejler stigninger i oliepriserne, før den aftager og bliver mere moderat (omkring 1 pct.). Ud over de højere oliepriser afspejler den positive importprisinflation fra og med 2021 også et vist opadgående prispres fra råvarepriser, ekskl. energi, samt positive virkninger af en reduktion i den uudnyttede kapacitet på verdensplan, efterhånden som verdensøkonomien fortsætter genopretningen.

Sammenlignet med december 2020-fremskrivningerne er udsigterne for HICP-inflationen blevet opjusteret i 2021 og 2022, hvorimod de er uændrede i 2023. HICP-energiinflationen er blevet opjusteret i 2021 og nedjusteret i 2022 og 2023 som følge af den antagelse, der er indarbejdet i kurven for olieprisfutures. HICP-fødevareinflationen er blevet nedjusteret i 2021, hvilket afspejler svagere tal, men opjusteret i 2022 og 2023 i overensstemmelse med antagelserne om højere råvarepriser på fødevarer. HICP-inflationen ekskl. energi og fødevarer er blevet opjusteret en anelse i fremskrivningsperioden på grund af de seneste overraskende data, som vurderes stort set – men ikke fuldt ud – at skyldes midlertidige faktorer, og noget højere inflationsforventninger i den private sektor.

Boks 3

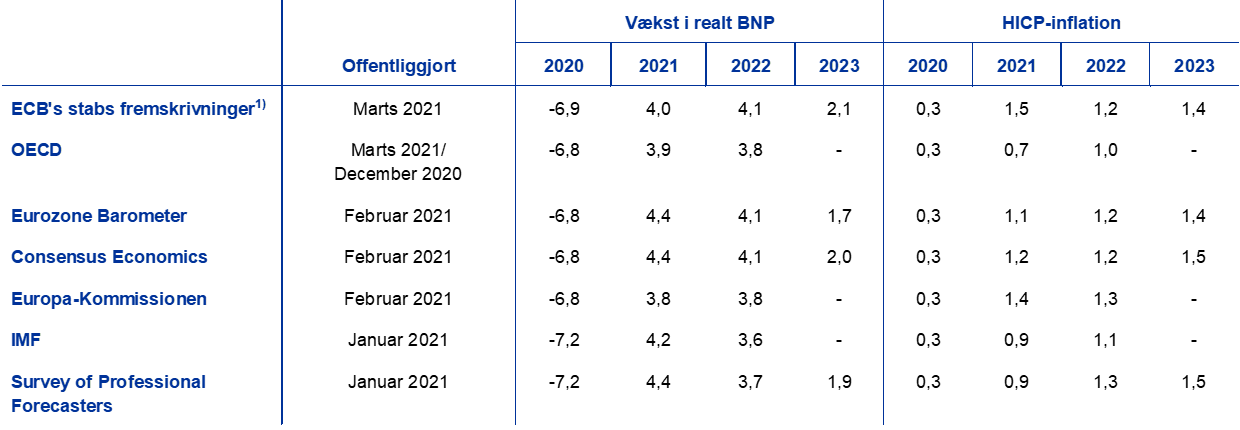

Prognoser udarbejdet af andre institutioner

En række internationale organisationer og private institutioner udarbejder prognoser for euroområdet. Disse prognoser kan imidlertid ikke sammenlignes direkte, hverken indbyrdes eller med ECB's stabs makroøkonomiske fremskrivninger, idet de er afsluttet på forskellige tidspunkter. De er sandsynligvis også baseret på forskellige antagelser om covid-19-pandemiens fremtidige udvikling. Disse fremskrivninger anvender desuden forskellige metoder til at udlede antagelser om budgetvariabler samt finansielle og eksterne variabler, herunder priser på olie og andre råvarer. Endelig anvendes forskellige metoder til at korrigere for antal arbejdsdage i de forskellige prognoser (se tabellen).

Marts 2021-fremskrivningerne er stort set sammenlignelige med andre prognoser, når det gælder væksten, mens de, når det gælder inflationen, ligger over andre prognoser for 2021 og er stort set på linje med dem derefter. Martsfremskrivningerne af væksten ligger inden for andre prognosers intervaller i 2021, men i den øvre ende i 2022-23. Hvad angår inflationen, er marts 2021-fremskrivningerne betydeligt højere for 2021, hvilket sandsynligvis skyldes, at de seneste stigninger i oliepriserne og tallene for januar 2021 er medtaget. For resten af fremskrivningsperioden er de stort set i overensstemmelse med andre prognoser.

Sammenligning af de seneste prognoser for væksten i realt BNP og HICP-inflationen i euroområdet

(ændringer i pct. år til år)

Kilder: MJEconomics for the Euro Zone Barometer, 18. februar 2021, data for 2023 er taget fra undersøgelsen, der blev gennemført i januar 2021; Consensus Economics Forecasts, 11. februar 2021, data for 2023 er taget fra undersøgelsen, der blev gennemført i januar 2021; Europa-Kommissionens økonomiske vinterprognose 2021 (foreløbig); ECB Survey of Professional Forecasters for 1. kvartal 2021, der blev gennemført mellem 7. og 11. januar 2021; OECD Economic Outlook, marts 2021 (midtvejsrapport om væksten i realt BNP), OECD December 2020 Economic Outlook nr. 108 for HICP-inflation; IMF World Economic Outlook, 26. januar 2021.

1) De makroøkonomiske fremskrivninger foretaget af ECB's og Eurosystemets stab opgiver årlige vækstrater, der er korrigeret for antal arbejdsdage pr. år, hvilket ikke gælder de årlige vækstrater, som opgives af Europa-Kommissionen og IMF. I andre prognoser bliver det ikke præciseret, om de opgivne data er korrigeret for antal arbejdsdage. Tabellen viser ikke intervaller omkring ECB's stabs fremskrivninger. Dette skyldes, at standardberegningen af intervallerne (baseret på historiske fremskrivningsafvigelser) ikke på pålidelig vis ville vise den hidtil usete usikkerhed om de nuværende fremskrivninger under de aktuelle omstændigheder. I stedet – og for bedre at illustrere den nuværende usikkerhed – findes der i afsnit 5 alternative scenarier baseret på forskellige antagelser om den fremtidige udvikling af covid-19-pandemien og inddæmningsforanstaltningerne i tilknytning hertil.

Boks 4

Risici knyttet til udsigterne for USA og euroområdet i relation til American Rescue Plan

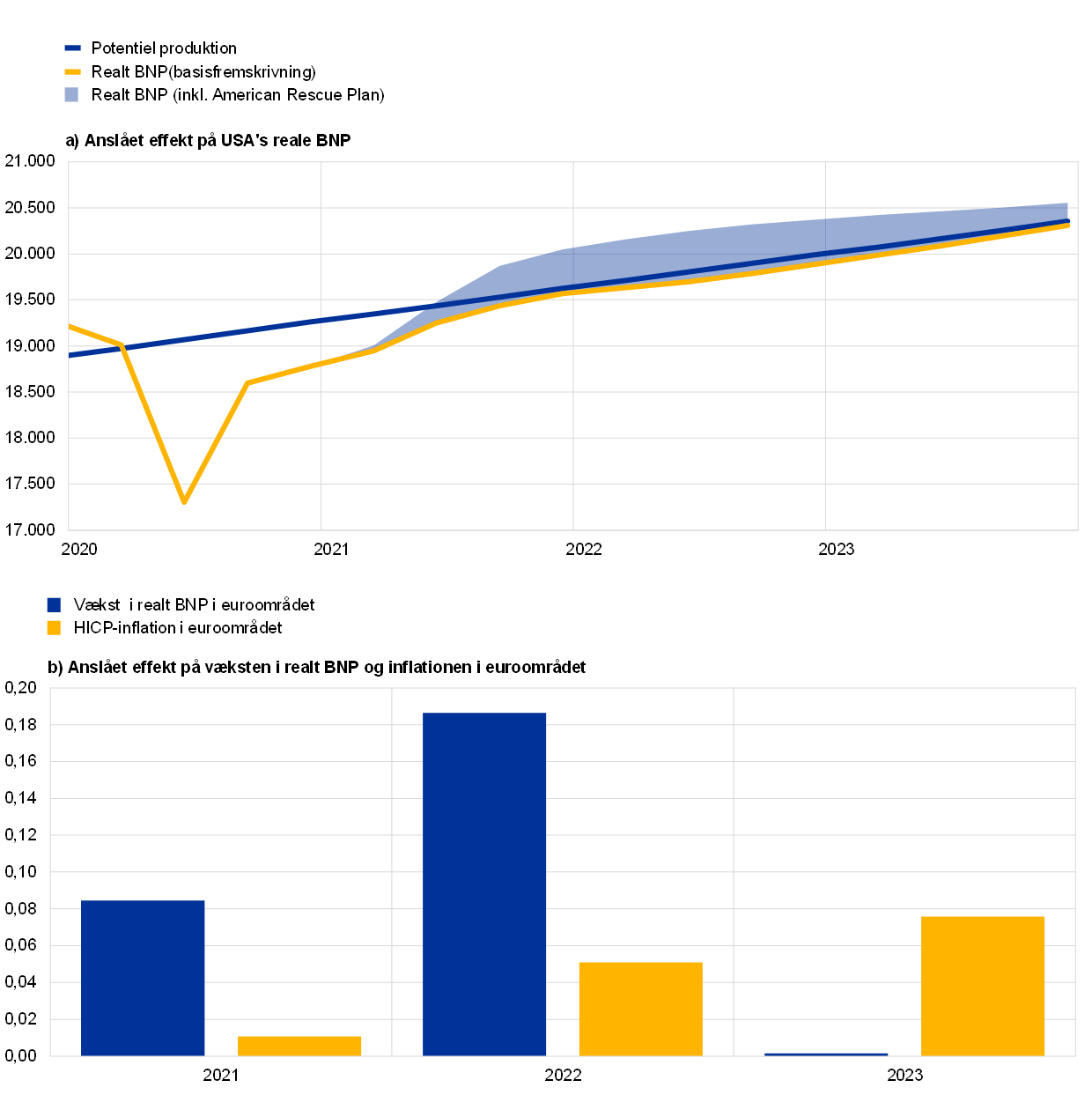

Den 10. marts 2021 vedtog Kongressen Biden-regeringens redningsplan (American Rescue Plan), som – med visse ændringer – var en vedtagelse af den nye regerings første lovgivningsmæssige prioritet. Den tilhørende finanspolitiske pakke er meget ambitiøs og beløber sig til i alt 1,84 billioner USD (8,8 pct. af BNP i 2020). Redningsplanen indgår ikke i basisfremskrivningerne på grund af den usikkerhed, der var om dens størrelse, sammensætning og timing på tidspunktet for skæringsdatoen. Denne boks giver en første vurdering af de mulige økonomiske konsekvenser af den finanspolitiske pakke for den amerikanske økonomi samt dens afsmittende virkning på euroområdet baseret på modelsimuleringer.

Formålet med den finanspolitiske pakke er at afbøde de økonomiske konsekvenser af coronapandemien og genstarte den amerikanske økonomi. Pakken omfatter i) en ny forlængelse af arbejdsløshedsunderstøttelsen, ii) en ekstra engangsudbetaling i form af en check til husholdningerne og iii) en stigning i både delstatslige og lokale udgifter for at finansiere folkesundhedsmæssige tiltag og uddannelsesområdet. Det scenario, som simuleringerne bygger på, er baseret på den pakke, der blev drøftet på skæringsdatoen (1,9 billioner USD).[7] Selvom pakken fremrykkes, som de seneste skøn fra Congressional Budget Office tyder på, antages det i simuleringerne, at både husholdninger og lokale og delstatslige forvaltninger vil udjævne dens indvirkning på økonomien gennem større besparelser og forbrugsudsættelser, hvilket er i overensstemmelse med det, der blev observeret under den første konjunkturforstærkende indsats sidste år.

Indvirkningen på den amerikanske økonomi afhænger af flere vigtige underliggende antagelser. Antagelsen bag modelleringen af delstatslige og lokale udgiftsprogrammer er en (midlertidig) stigning i det offentlige forbrug, og at arbejdsløshedsunderstøttelsen og en del af checken påvirker målrettede engangsoverførsler til husholdninger med likviditetsproblemer, mens den resterende del af den stimulus, som finder sted via checken, sker i form af en stigning i andre engangsoverførsler. I opstillingen af modellen imødekommer Federal Reserve System lempelsen af finanspolitikken ved at holde renterne i ro i to år (hvilket i vid udstrækning er i overensstemmelse med markedets aktuelle forventninger).[8]

Modelresultaterne tyder på, at den finanspolitiske pakke vil sætte markant gang i aktiviteten, især på kort sigt. Den finanspolitiske stimulus øger den økonomiske aktivitet på kort sigt, fordi efterspørgslen reagerer hurtigt (se figuren). Samlet set – og sammenlignet med den nuværende basisfremskrivning[9] – vil de ekstra finanspolitiske stimuli øge USA's reale BNP betydeligt i fremskrivningsperioden. Som følge heraf kan væksten i den amerikanske økonomi blive på 6,4 pct. i 2021. På grund af den finanspolitiske stimulus midlertidige karakter forsvinder effekten i løbet af fremskrivningsperioden. I 2023 forventes væksten i realt BNP at aftage markant.

Anslået effekt på realt BNP i USA og realt BNP og inflation i euroområdet

(kvartalsvis; billioner USD (kædede 2012-værdier) (figur a); effekt på realt BNP og HICP-inflationen i procentpoint (figur b))

Kilder: ECB's beregninger.

Anm.: Resultaterne fra USA er velunderbyggede og udarbejdet på grundlag af Global Integrated Monetary and Fiscal-modellen (GIMF). Det antages, at der ikke bliver nogen pengepolitisk reaktion i 2021 eller 2022, og at den samlede pakke bliver på 1,9 billioner USD. De indeholder også en række vurderinger. Simuleringer for euroområdet, der foretages med afsmittende virkninger på samhandelen inden for euroområdet, evaluerer virkningen af ændringerne i den udenlandske efterspørgsel i euroområdet, konkurrenternes priser i indenlandske valutaer, aktiekurser og en risikopræmie, der indgår i kreditspændene. Euroområdets finans- og pengepolitikker holdes eksogene. De nominelle korte og lange renter, de nominelle valutakurser og oliepriserne antages at forblive uændrede. Effekten på euroområdet beregnes ved hjælp af ECB's New Multi-Country Model (NMCM), hvor forventningsdannelsen er bagudrettet med læring.[10]

For så vidt angår inflationen, forventes det positive produktionsgab at udmønte sig i et inflationspres i 2022. Sammenlignet med den nuværende basisfremskrivning[11] kan den ekstra finanspolitiske stimulus øge USA's CPCE-inflation (Core Personal Consumption Expenditure) med mellem 0,2 og 0,4 procentpoint i fremskrivningsperioden. Den midlertidige karakter af denne stimulus vil mindske det positive outputgab og inflationspresset i 2023. Effekten på inflationen er baseret på følgende antagelser: i) en forholdsvis flad Philipps-kurve, hvilket er i overensstemmelse med de seneste erfaringer, ii) en konjunktursituation, hvor der stadig er et negativt outputgab i 1. halvår 2021 og iii) fast forankrede inflationsforventninger.[12] Der er dog usikkerhed om Phillips-kurvens stejlhed, hvilket udgør en opadrettet risiko. Samtidig kan en kraftig stigning i inflationen slå igennem på inflationsforventningerne, hvilket fører til, at forankringen mistes.

I betragtning af den finanspolitiske pakkes størrelse kan afsmitningen på euroområdet blive markant. ECB's New Multi-Country Model bruges til at måle virkningerne af American Rescue Plan-pakken på euroområdet.[13] Forventningerne til denne finanspolitiske pakke er til en vis grad allerede indarbejdet i de tekniske antagelser, der ligger til grund for basisfremskrivningerne.[14] Den økonomiske nettoeffekt på andre lande afhænger af styrken af deres forbindelser til USA. For det første vil en stigning i USA's indenlandske efterspørgsel øge den amerikanske import fra udlandet, hvilket påvirker USA's BNP positivt i forhold til landets bilaterale handelseksponering. For det andet støtter den finanspolitiske stimulus værdiansættelserne på aktiemarkedet og sænker risikopræmierne, især når pengepolitikken ikke strammes. Den yderligere effekt af USA's finanspolitiske pakke til stimulering af økonomien vurderes for euroområdets vedkommende – ud over, hvad der vurderes allerede at være inkluderet via de tekniske antagelser – at være en stigning i euroområdets BNP på ca. 0,3 pct. i fremskrivningsperioden. Det ventes at effekten på vækstraterne bliver størst i 2022 med ca. 0,2 procentpoint. Effekten på HICP-inflationen forventes at blive moderat med en kumulativ effekt på ca. 0,15 procentpoint i fremskrivningsperioden.

5 Alternative scenarier for de økonomiske udsigter for euroområdet

Da der fortsat hersker stor usikkerhed om, hvordan covid-19-pandemien vil udvikle sig, og i hvor høj grad økonomien får varige mén, viser to scenarier, der repræsenterer alternativer til basisscenariet i ECB's stabs marts 2021-fremskrivninger, en række mulige virkninger, som covid-19-pandemien kan have for euroområdets økonomi.

I det milde scenario antages det, at der findes en løsning på sundhedskrisen inden udgangen af 2021, og at der kun bliver få mén på længere sigt, mens det hårde scenario forudsætter en mere langvarig krise og permanente tab af økonomisk potentiale. Sammenlignet med basisscenariet antages det i det milde scenario, at der vil ske en hurtigere udrulning af vacciner, at der bliver en større accept i offentligheden og mere effektive vacciner – også i forhold til virusmutationer – hvilket muliggør en hurtigere lempelse af inddæmningsforanstaltningerne, samtidig med at mere effektive beslutninger fra myndighedernes og de økonomiske aktørers side yderligere begrænser de økonomiske omkostninger ved inddæmningsforanstaltningerne. I modsætning hertil antages det i det hårde scenario, at nye virusmutationer vil forårsage en kraftig intensivering af pandemien i de kommende måneder, hvilket også vil medføre en nedsat effektivitet af vaccinerne, og at meget strenge foranstaltninger vil blive opretholdt på kort sigt, omend med begrænset resultat.[15] Inddæmningsforanstaltningerne fortsætter med at dæmpe aktiviteten betydeligt på tværs af sektorerne i økonomien, indtil det lykkes at gennemføre medicinske løsninger. Dette antages at ske inden udgangen af 2021 i det milde scenario og i begyndelsen af 2022 i basisscenariet, mens visse inddæmningsforanstaltninger er nødvendige frem til midten af 2023 i det hårde scenario. Sammenlignet med basisscenariet indeholder det hårde scenario en mere langvarig negativ økonomisk effekt af inddæmningsforanstaltningerne. Dette forstærkes af et stigende antal konkurser, som medfører friktioner i udlånsvirksomheden, der påvirker husholdningers og virksomheders låneomkostninger negativt. Samtidig antages det – selv i det hårde scenario – at pengepolitikken, finanspolitikken og tilsynspolitikken har meget alvorlige finansielle forstærkningseffekter.

Tabel 2

Alternative makroøkonomiske scenarier for euroområdet

(ændringer i pct. år til år, i pct. af arbejdsstyrken)

Scenarierne for den globale økonomi og dermed for euroområdets udenlandske efterspørgsel er baseret på de samme overordnede narrativer. Som følge af verdenshandelens høje procyklikalitet, hvad angår den globale aktivitet, vil den udenlandske efterspørgsel i euroområdet ved udgangen af 2023 være ca.11 pct. højere end før krisen i det milde scenario, mens den i det hårde scenario kun vil stige til niveauet før krisen.

I det milde scenario ventes et kraftigt opsving i realt BNP, som vender tilbage til niveauet før krisen allerede i 3. kvartal 2021, mens det i det hårde scenario først ventes at nærme sig dette niveau i slutningen af 2023 (figur 3). Det milde scenario peger i retning af en stigning i realt BNP på 0,4 pct. i 1. kvartal 2021, som efterfølges af et markant opsving i 2. kvartal og en yderligere styrkelse af den økonomiske aktivitet i resten af året, der udløses af den formodede hurtige udrulning af vacciner, som skaber tillidseffekter. Som følge heraf vender den økonomiske aktivitet tilbage til niveauet før pandemien i slutningen af 2021. Pandemiens negative virkninger ventes i vidt omfang at aftage mod slutningen af 2022, hvor BNP igen nærmer sig stort set det niveau, som var ventet i stabens december 2019-fremskrivninger, dvs. før krisen. I det hårde scenario vil den økonomiske aktivitet falde med 0,9 pct. i 1. kvartal 2021 og kun stige beskedent i 2. kvartal, inden den fortsætter den moderate genopretning. Den økonomiske vækst er fortsat afdæmpet i det hårde scenario indtil begyndelsen af 2022 som følge af den yderligere skærpelse af inddæmningsforanstaltningerne, som antages at finde sted i 1. kvartal 2021, og den efterfølgende forholdsvis beskedne gradvise lempelse. Udviklingen forstærkes af forholdsvis begrænsede yderligere læringseffekter, en betydelig vedvarende usikkerhed og finansielle forstærkningsmekanismer og afbødes kun delvis af politiske støtteforanstaltninger. Sammenlignet med basisscenariet ventes der først – på grund af et stort indhentningspotentiale – en noget kraftigere genopretning af væksten i det hårde scenario i slutningen af 2022, som bidrager til at udligne næsten alle fald i realt BNP i forhold til niveauet før krisen ved udgangen af fremskrivningsperioden. De nuværende scenarier er mere symmetriske omkring basisscenariet i forhold til december 2020-fremskrivningerne.

Figur 3

Alternative scenarier for realt BNP og HICP-inflationen i euroområdet

(indeks: 4. kvt. 2019 = 100 (figuren til venstre); ændringer i pct. år til år (figuren til højre)

Anm.: Den lodrette linje angiver starten på fremskrivningsperioden.

Arbejdsmarkederne retter sig i det milde scenario, efterhånden som politikkerne stort set har held til at forhindre hystereseeffekter, der kun delvis inddæmmes i det hårde scenario. I det milde scenario følger arbejdsløshedsprocenten en udvikling, som ligner den i basisscenariet. Den topper i 2021, efter at de fleste statslige støtteforanstaltninger er ophørt i henhold til de nuværende forventninger, og vender i 2022 hurtigt tilbage til niveauet før krisen. Derimod vender arbejdsløshedsprocenten i det hårde scenario ikke tilbage til niveauet før krisen i 4. kvartal 2019 og forbliver meget høj, hvilket afspejler større behov for reallokering på tværs af sektorer. Dette fremhæver de opadrettede risici i tilknytning til mulige konkurser og virksomhedernes sårbarheder samt potentiel hysterese.

I begge scenarier bliver der et opsving i HICP-inflationen på kort sigt, hvorefter den varierer mere som følge af forskelle i balancen mellem udbud og efterspørgsel. Dette skyldes, at de vigtigste drivkræfter bag inflationsstigningen i basisscenariet på kort sigt (dvs. antagelserne om olieprisen, basiseffekterne i energikomponenten og virkningen af den midlertidige momsnedsættelse i Tyskland) gælder i lige stor grad i de alternative scenarier. På længere sigt forventes både nedadrettede efterspørgsels- og opadrettede udbudseffekter på inflationen at blive større i det hårde scenario end i det milde. Overudbuddet ventes dog at blive større i det hårde scenario end i det milde og at presse inflationen ned. I forhold til december 2020-fremskrivningerne er variationerne mellem scenarierne dog blevet betydeligt mindre, idet udsigterne i det hårde scenario nu er mindre pessimistiske.

Boks 5

Følsomhedsanalyse

Fremskrivninger baseres i stor udstrækning på tekniske antagelser om udviklingen i en række vigtige variabler. Da nogle af disse kan have en stor effekt på fremskrivningerne for euroområdet, kan undersøgelsen af sidstnævntes følsomhed over for alternative udviklingsmønstre i disse underliggende antagelser være en hjælp til at analysere risici i forbindelse med fremskrivningerne.

Formålet med denne følsomhedsanalyse er at vurdere konsekvenserne af en alternativ udvikling i oliepriserne. De tekniske antagelser om udviklingen i oliepriserne, der ligger til grund for basisscenariet, er baseret på oliefutures og forudser et marginalt fald i udviklingen i oliepriserne, hvor prisen på Brent-råolie falder med ca. 10 pct. pr. tønde i løbet af fremskrivningsperioden. To forskellige udviklingsmønstre i olieprisen analyseres. Det første er baseret på 25 pct.-fraktilen af den fordeling, som fremgår af tæthederne udledt ved optioner (option-implied densities) for olieprisen 16. februar 2021, der er skæringsdatoen for de tekniske antagelser. Denne udvikling indebærer et gradvist fald i olieprisen til 41,1 USD pr. tønde i 2023, hvilket er 23,4 pct. under antagelsen i basisscenariet for dette år. På grundlag af gennemsnittet af resultaterne af en række af de makroøkonomiske modeller, som staben anvender, ville denne udvikling have en lille opadrettet effekt på væksten i realt BNP (ca. 0,1 procentpoint i 2022 og 2023), mens HICP-inflationen ville blive 0,2 procentpoint lavere i 2021, 0,4 procentpoint lavere i 2022 og 0,3 procentpoint lavere i 2023. Det andet udviklingsmønster er baseret på 75 pct.-fraktilen af den samme fordeling og indebærer en stigning i olieprisen til 70 USD pr. tønde i 2023, hvilket er 30,4 pct. over antagelsen i basisscenariet for dette år. Denne udvikling ville medføre, at HICP-inflationen ville være 0,2 procentpoint højere i 2021 og 0,4 procentpoint højere i både 2022 og 2023, mens væksten i realt BNP ville blive en anelse lavere (0,1 procentpoint i 2022 og 2023).

© Den Europæiske Centralbank 2021

Postadresse 60640 Frankfurt am Main, Tyskland

Telefon +49 69 1344 0

Websted www.ecb.europa.eu

Alle rettigheder forbeholdt. Kopiering til uddannelsesformål eller i ikke-kommercielt øjemed er tilladt, såfremt kilden angives.

For så vidt angår specifik terminologi henvises til ECB glossary (findes kun på engelsk).

HTML ISSN 2529-4423, QB-CE-21-001-DA-Q

- Skæringsdatoen for de tekniske antagelser om fx oliepriser og valutakurser var 16. februar 2021 (boks 1). De makroøkonomiske fremskrivninger for euroområdet blev afsluttet 24. februar 2021. De aktuelle makroøkonomiske fremskrivninger dækker perioden 2021-23. Ved fortolkningen af dem bør der tages højde for, at en så langvarig fremskrivningsperiode er forbundet med meget stor usikkerhed. Se artiklen An assessment of Eurosystem staff macroeconomic projections i ECB Månedsoversigt for maj 2013. På adressen http://www.ecb.europa.eu/pub/projections/html/index.en.html findes de data, der ligger til grund for udvalgte tabeller og figurer, i et tilgængeligt format.

- Antagelsen om den nominelle 10-årige statsobligationsrente i euroområdet er baseret på den vægtede gennemsnitlige rente på landenes 10-årige benchmarkobligation, vægtet i forhold til årlige BNP-tal og forlænget med terminsudviklingen, som udledes af ECB's 10-årige par-rente fra rentekurven for alle obligationer i euroområdet, hvor den indledende forskel mellem de to serier er holdt konstant i fremskrivningsperioden. Spændene mellem landespecifikke statsobligationsrenter og det tilsvarende euroområdegennemsnit antages at være konstant i fremskrivningsperioden.

- Anslået til ca. ½ pct. af BNP i perioden 2021-23 og stort set uændret i forhold til december 2020-fremskrivningerne.

- Finanspolitikken måles som ændringen i den konjunkturkorrigerede primære saldo fratrukket offentlig støtte til den finansielle sektor og er også justeret for effekten af NGEU-tilskud.

- Baseret på konstante (2020) vægte skønner ECB, at resultatet for HICP ekskl. energi og fødevarer var på 1,0 pct. i januar 2021, sammenlignet med det officielle resultat på 1,4 pct., som Eurostat har offentliggjort (og som blev beregnet på grundlag af 2021-vægte).

- ECB's stabs marts 2021-fremskrivninger er baseret på konstante vægte i fremskrivningsperioden, hvilket tyder på yderligere usikkerhed med hensyn til inflationsfremskrivningerne for 2022 og 2023.

- Den simulerede pakke var i overensstemmelse med de oprindelige forslag på 1,9 billioner USD. Efter at være blevet ændret i Kongressen tyder de seneste beregninger fra Congressional Budget Office på, at pakken bliver på 1,84 billioner USD.

- Virkningerne på den amerikanske økonomi anslås ved hjælp af Global Integrated Monetary and Fiscal (GIMF)-modellen (se Anderson et al., "Getting to Know GIMF: The Simulation Properties of the Global Integrated Monetary and Fiscal Model", Working Paper, nr. 13/55, IMF, 2013) suppleret med vurderinger. Der er fortsat stor usikkerhed om de finanspolitiske multiplikatorers størrelse. I GIMF-modellen er de implicitte finanspolitiske multiplikatorer (i det første år) 1,0 for de offentlige udgifter, 0,7 for overførsler til husholdninger med likviditetsproblemer og 0,3 for generelle overførsler (hvor modelantagelsen indebærer, at der ikke kommer en pengepolitisk reaktion). Selvom disse multiplikatorer stort set er på linje med den akademiske litteratur, er der også empirisk evidens for, at de finanspolitiske multiplikatorer er asymmetriske og tilstandsafhængige. Det har således vist sig, at de afhænger af, i hvilken retning finanspolitikken går (mindre, hvis politikken er ekspansiv) og af økonomens tilstand (større i en recession end i en vækstperiode).

- De nuværende basisfremskrivninger viser en vækst i realt BNP i USA på 4,8 pct., 2,3 pct. og 2 pct. i henholdsvis 2021, 2022 og 2023.

- Dieppe et al., "The ECB's New Multi-Country Model for the Euro area: NMCM – with boundedly rational learning expectations", Working Paper Series, nr. 1316, ECB, Frankfurt am Main, april 2011.

- Den nuværende basisfremskrivning viser en CPCE-inflation i USA på 1,8 pct., 2,1 pct. og 2 pct. i henholdsvis 2021, 2022 og 2023.

- Inflationseffekten er følsom over for modelspecifikationer, og i hvor høj grad aktører antages at perfektionere forudseenhed eller danne forventninger via læring eller er bagudskuende. Inflationsstigningen anslås at være ca. 0,2 procentpoint pr. 1 pct. lukning af outputgabet.

- Afsmitningen fra USA til lande uden for euroområdet (der påvirker afsmitningen på euroområdet) blev vurderet ved hjælp af ECB-Global-modellen (Georgiadis, G. et al., "ECB-Global 2.0: a global macroeconomic model with dominant-currency pricing, tariffs and trade diversion", Working Paper Series, nr. 2530, ECB, Frankfurt am Main, marts 2021).

- Siden forslaget til pakken blev annonceret er obligationsrenter, aktier og oliepriser steget, selvom det afspejler en lang række andre faktorer, herunder en forbedring af de globale vækstudsigter som følge af mere positive udsigter i relation til pandemien. Den holdning, som de monetære myndigheder indtager som reaktion på lempelsen af finanspolitikken, er også afgørende. Da de pengepolitiske renter antages at forblive uændrede i hele 2021 og 2022, antages ændringerne i kursen på den amerikanske dollar over for euro også at blive begrænsede.

- I betragtning af vanskelighederne med at forudsige en yderligere intensivering af pandemien tages der i fremskrivningerne hensyn til muligheden af en genopblussen af virussen, idet de økonomiske virkninger fordeles over perioden, indtil sundhedskrisen er løst.

-

11 March 2021