Shrnutí

Pokračující pandemie koronaviru (COVID-19) v prvním čtvrtletí roku 2021 nadále ovlivňovala hospodářskou aktivitu, neboť byla prodloužena přísná omezující opatření a objevily se obtíže v dodávkách. Pokles produkce byl však utlumen díky efektu nabytých zkušeností – hospodářské subjekty se pandemii lépe přizpůsobily – a podpoře hospodářské politiky, jakož i pokračujícímu oživení zahraniční poptávky a odolnému zpracovatelskému průmyslu.[1]

Nedávný pokrok v boji s pandemií by měl vést k výraznému oživení počínaje druhým čtvrtletím roku. Zejména rychlejší vakcinace a s ní související pokles počtu nakažených by měly ve druhé polovině roku 2021 umožnit rychlé rušení omezujících opatření, která byla v první polovině roku přísnější, než se očekávalo. Předpokládá se však, že tato opatření budou plně rozvolněna až zkraje roku 2022, a to v souladu s předchozími projekcemi. V závislosti na těchto předpokladech by se hospodářská aktivita v eurozóně měla ve druhém čtvrtletí roku 2021 vrátit k růstu a ve druhé polovině roku růst výrazně, a to v důsledku prudkého oživení soukromé spotřeby a zmírnění obtíží v dodávkách. Díky tomu by měl reálný HDP překročit předkrizovou úroveň počínaje prvním čtvrtletím roku 2022, tedy o čtvrtletí dříve, než se očekávalo.

Oproti projekcím z března 2021 se pro roky 2021 a 2022 očekává výraznější růst. Tato změna odráží předpoklad, že pandemie bude mít menší hospodářský dopad, a to vzhledem k vakcinačnímu programu, významným dodatečným opatřením fiskální politiky, jež jsou částečně financována z programu Next Generation EU, a úpravě výhledu zahraniční poptávky směrem nahoru, kterou podporují nedávné soubory opatření fiskální politiky ve Spojených státech. Očekává se, že opatření měnové, fiskální a makroobezřetnostní politiky dokážou zabránit podstatnému zesílení nepříznivých vlivů prostřednictvím finančního systému a omezit hospodářské následky této krize. V důsledku toho se očekává, že do konce roku 2022 bude reálný HDP pouze 1,3 % pod úrovní očekávanou v projekcích zveřejněných před začátkem pandemie.[2]

Inflace by měla v roce 2021 prudce vzrůst na 1,9 % v důsledku dočasných faktorů způsobujících její růst; v roce 2022 by se pak měla vrátit na úroveň 1,5 % a v roce 2023 na 1,4 %, neboť poptávkové tlaky zůstávají utlumené a ceny ropy by měly klesat. Výkyv celkové inflace v roce 2021 odráží ukončení snížené sazby DPH v Německu, oživení inflace ve složce energií při silných vlivech srovnávací základny a nárůst vstupních nákladů související s narušením dodávek. Vzhledem k tomu, že tyto dočasné faktory by měly na začátku roku 2022 odeznít, měla by inflace měřená HICP v letech 2022 a 2023 víceméně stagnovat. Očekává se, že inflace měřená HICP bez energií a potravin zesílí, a to více, než se předpokládalo v projekcích z března 2021, s tím, jak bude pokračovat hospodářské oživení a poklesne objem nevyužitých kapacit. Rovněž se předpokládá, že zesílí růst cen potravin měřený HICP. Tyto vlivy zvyšující celkovou inflaci jsou v horizontu projekcí víceméně vyváženy poklesem předpokládané inflace měřené HICP ve složce energií, za nímž stojí klesající křivka futures na ropu. Ve srovnání s projekcemi z března 2021, které sestavili pracovníci ECB, byla celková inflace pro roky 2021 a 2022 revidována směrem nahoru v důsledku příznivějšího vývoje nevyužitých kapacit a proinflačních efektů cen komodit.

Projekce růstu a inflace pro eurozónu

(procentní změny za rok)

Poznámky: Údaje o reálném HDP jsou očištěné o sezonní vlivy a vliv počtu pracovních dní. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu uzávěrky pro projekce.

S ohledem na přetrvávající nejistotu, pokud jde o vývoj pandemie, a na míru hospodářských následků byly opět připraveny dva alternativní scénáře: mírný scénář předpokládající rychlejší vyřešení zdravotní krize a závažný scénář předjímající déletrvající pandemii. Tyto alternativní scénáře jsou uvedeny v oddíle 5.

1 Klíčové předpoklady použité v projekcích

Základní scénář projekcí z června 2021 vychází z předpokladu rychlého rozvolnění omezujících opatření a vyřešení zdravotní krize do začátku roku 2022. Základní scénář předpokládá, že programy vakcinace budou pokračovat v souladu se strategií EU pro dodávky očkovacích látek.[3] Nicméně se má za to, že některá omezující opatření budou nezbytná do začátku roku 2022, a to z několika důvodů: omezení na straně poptávky (např. ochota veřejnosti nechat se očkovat), vznik nových mutací COVID-19 mimo eurozónu a přetrvávající nejistota ohledně účinnosti očkovacích látek proti nim. Ve srovnání s projekcemi z března 2021 byla omezující opatření v první polovině roku 2021 výrazně přísnější, ale má se za to, že se do konce roku přiblíží nižším úrovním, jež se předpokládaly v předchozích projekcích. Z toho tedy vyplývá rychlejší rozvolnění opatření ve druhé polovině roku 2021. Podobné předpoklady týkající se vývoje pandemie se v průměru týkají i mezinárodního prostředí (ačkoli jsou mezi zeměmi jednoznačné rozdíly). Scénáře využívající alternativní předpoklady týkající se vývoje pandemie a míry hospodářských následků jsou uvedeny v oddíle 5.

Významná opatření měnové a fiskální politiky, včetně programu Next Generation EU (NGEU), pomohou podpořit příjmy a agregátní poptávku, zabrání rozsáhlým ztrátám pracovních míst a úpadkům a omezí negativní zpětnou vazbu mezi reálnou ekonomikou a finančním sektorem. Vedle opatření měnové politiky ECB přijatých až do data uzávěrky údajů pro tyto projekce jsou do základního scénáře zahrnuty stimuly diskreční fiskální politiky související s krizí COVID-19 a oživením, včetně opatření financovaných z programu NGEU. Tento diskreční stimul činí přibližně 4,5 % HDP v roce 2021, 1,5 % HDP v roce 2022 a 1,25 % v roce 2023 (viz oddíl 3). Vládní úvěrové záruky a kapitálové injekce by měly i nadále přispívat ke zmírnění nedostatku likvidity. Dohledová a makroobezřetnostní politika navíc uvolnily více bankovního kapitálu pro absorpci ztrát a podporu toku úvěrů do reálné ekonomiky. Byly uvolněny kapitálové rezervy, vydány pokyny ke snížení tvorby procyklických rezerv a byla přijata opatření k zachování schopnosti bank absorbovat ztráty. Předpokládá se, že díky opatřením měnové, fiskální a obezřetnostní politiky se v horizontu projekcí obecně podaří předcházet závažným dopadům zpětné vazby mezi reálnou ekonomikou a finančním sektorem.

Box 1

Metodické předpoklady o úrokových sazbách, cenách komodit a směnných kurzech

V porovnání s projekcemi z března 2021 zahrnují současné technické předpoklady vyšší dlouhodobé úrokové sazby, výrazně vyšší ceny ropy a mírně silnější efektivní směnný kurz eura. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 18. května 2021. Krátkodobé úrokové sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Podle této metodiky vychází průměrná úroveň krátkodobých úrokových sazeb v letech 2021 a 2022 na -0,5 % a v roce 2023 na -0,3 %. Tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně implikují průměrnou roční hodnotu 0,2 % v roce 2021, 0,5 % v roce 2022 a 0,7 % v roce 2023.[4] Ve srovnání s projekcemi z března 2021 se tržní očekávání krátkodobých úrokových sazeb pro rok 2023 mírně zvýšila, zatímco tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně vzrostla pro období 2021–2023 zhruba o 20 až 40 bazických bodů.

Pokud jde o ceny komodit, v projekcích se posuzuje vývoj na trzích s futures jako průměr za dvoutýdenní období končící ke dni uzávěrky 18. května 2021. Na základě tohoto vývoje se předpokládá, že cena barelu ropy Brent vzroste ze 42,3 USD v roce 2020 na 65,8 USD v roce 2021 a do roku 2023 klesne na 61,9 USD. Z tohoto vývoje vyplývá, že v porovnání s projekcemi z března 2021 budou ceny ropy v amerických dolarech vyšší v roce 2021 o 11 % a v roce 2023 o 15 %. Předpokládá se, že ceny neenergetických komodit v amerických dolarech v roce 2021 výrazně vzrostou (o 20 procentních bodů více, než se předpokládalo v předchozích projekcích), poté se v roce 2022 stabilizují a v roce 2023 budou klesat.

Dvoustranné směnné kurzy by měly zůstat v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky údajů 18. května 2021. To by znamenalo průměrný směnný kurz v letech 2021–2023 na úrovni 1,21 USD za euro, což je v porovnání s předpoklady v projekcích z března 2021 beze změny. Předpoklad efektivního směnného kurzu eura zahrnuje jeho posílení oproti projekcím z března 2021 o 0,7 %.

Metodické předpoklady

2 Reálná ekonomika

Tempo růstu reálného HDP v prvním čtvrtletí roku 2021 opět oslabilo. Podle Eurostatu klesl reálný HDP v prvním čtvrtletí o 0,3 %.[5] Zhruba takový pokles se očekával v základním scénáři z března 2021. Ačkoli se objevily obtíže v dodávkách a omezující opatření byla přísnější, než se předpokládalo, dopad těchto opatření na hospodářskou aktivitu byl kompenzován efektem nabytých zkušeností, neboť hospodářské subjekty se opatřením i nadále přizpůsobují. Celkově byl reálný HDP v prvním čtvrtletí roku 2021 o 5,1 % nižší než ve čtvrtém čtvrtletí roku 2019.

Graf 1

Růst reálného HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámky: Údaje jsou očištěny sezonně i o vliv počtu pracovních dnů. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Vzhledem k nebývalé volatilitě reálného HDP v průběhu roku 2020 ukazuje graf od počátku roku 2020 údaje v jiném měřítku. Svislá čára označuje začátek horizontu projekcí. Tento graf nezobrazuje rozpětí kolem projekcí. Důvodem je skutečnost, že standardní výpočet rozpětí (na základě historických chyb v projekcích) by za současných okolností spolehlivě nevyjadřoval bezprecedentní nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v oddíle 5 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19, souvisejících omezujících opatření a míry hospodářských následků.

Očekává se, že reálný HDP ve druhém čtvrtletí roku 2021 vzroste, což je v souladu s výrazně se zlepšujícími ukazateli sentimentu (graf 1). Řada zemí eurozóny v dubnu rozšířila a dále zpřísnila omezující opatření, avšak k určitému uvolnění došlo již v květnu a pravděpodobně bude pokračovat i v červnu. Podobně jako v předchozích čtvrtletích se zdá, že tato omezující opatření vedou k menšímu narušení výrobních činností (např. index vedoucích nákupu v eurozóně (PMI) ve zpracovatelském odvětví vzrostl v květnu na 63,1) a k většímu dopadu na hospodářskou aktivitu v odvětví služeb. To nicméně vykazuje známky oživení (v květnu činil PMI v odvětví služeb v eurozóně 55,2). Oživení hospodářské aktivity rovněž podpoří cílená fiskální opatření. Celkově se očekává, že reálný HDP ve druhém čtvrtletí vzroste o 1,4 % (ve srovnání s nárůstem o 1,3 % podle projekcí z března 2021).

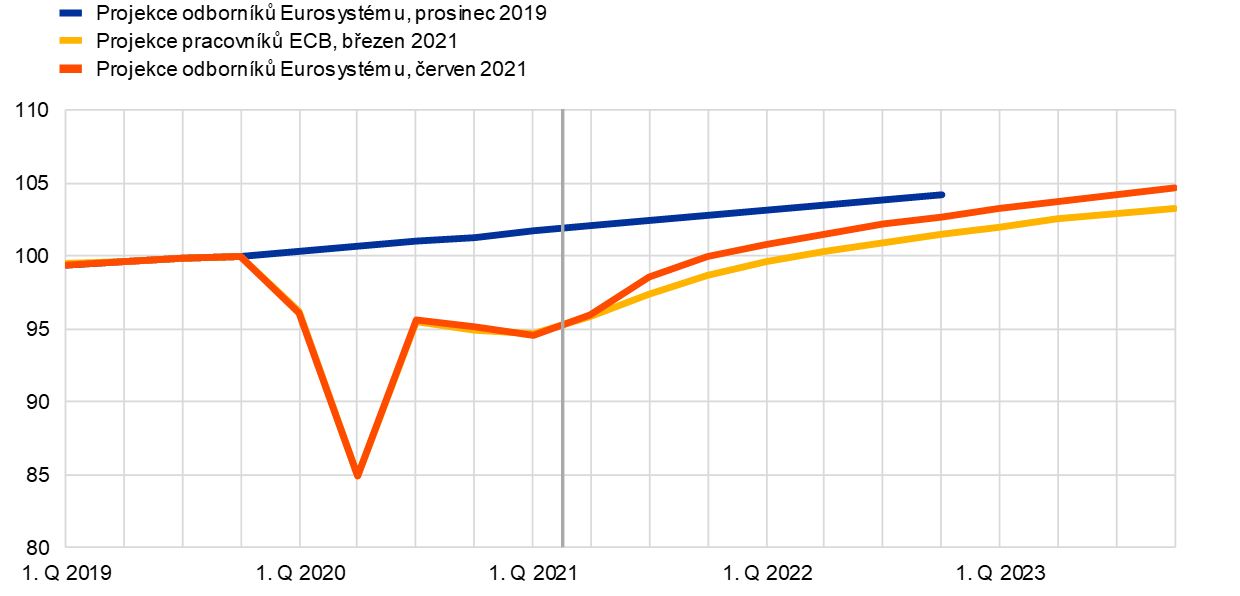

Předpokládá se, že během druhé poloviny roku 2021 dojde k výraznému zotavení hospodářské aktivity, neboť omezující opatření by měla být rozvolněna. Očekávané oživení vychází z několika předpokladů: z rychlého rozvolnění omezujících opatření, z dalšího poklesu nejistoty, z posílení důvěry na základě rostoucí proočkovanosti, z podpůrné fiskální a měnové politiky a z určitého uvolnění potlačované poptávky. Oživení bude sice podpořeno pokračujícím výrazným zotavováním zahraniční poptávky, avšak jeho hnací silou bude především značné zotavení domácí poptávky, a to zejména ve třetím čtvrtletí, neboť se očekává postupné a rozsáhlé opětovné otevření hospodářských odvětví. Kromě toho se očekává, že se zmírní i další faktory, které v první polovině roku omezily hospodářskou aktivitu, například nedostatek mikročipů, u nějž se má za to, že ovlivnil automobilový a technologický sektor. Navíc se očekává, že NGEU podpoří investice v některých zemích. Reálný HDP by měl překročit svou předkrizovou úroveň v prvním čtvrtletí roku 2022 (o čtvrtletí dříve, než se očekávalo v projekcích z března 2021). V posledním čtvrtletí roku 2022 by jeho úroveň měla být o 1,3 % nižší, než se očekávalo v projekcích zveřejněných před vypuknutím pandemie (graf 2).[6]

Graf 2

Reálný HDP v eurozóně

(řetězené objemy, 4. Q 2019 = 100)

Poznámky: Údaje jsou očištěny sezonně i o vliv počtu pracovních dnů. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu uzávěrky pro projekce. Svislá čára označuje začátek horizontu projekcí v červnu 2021.

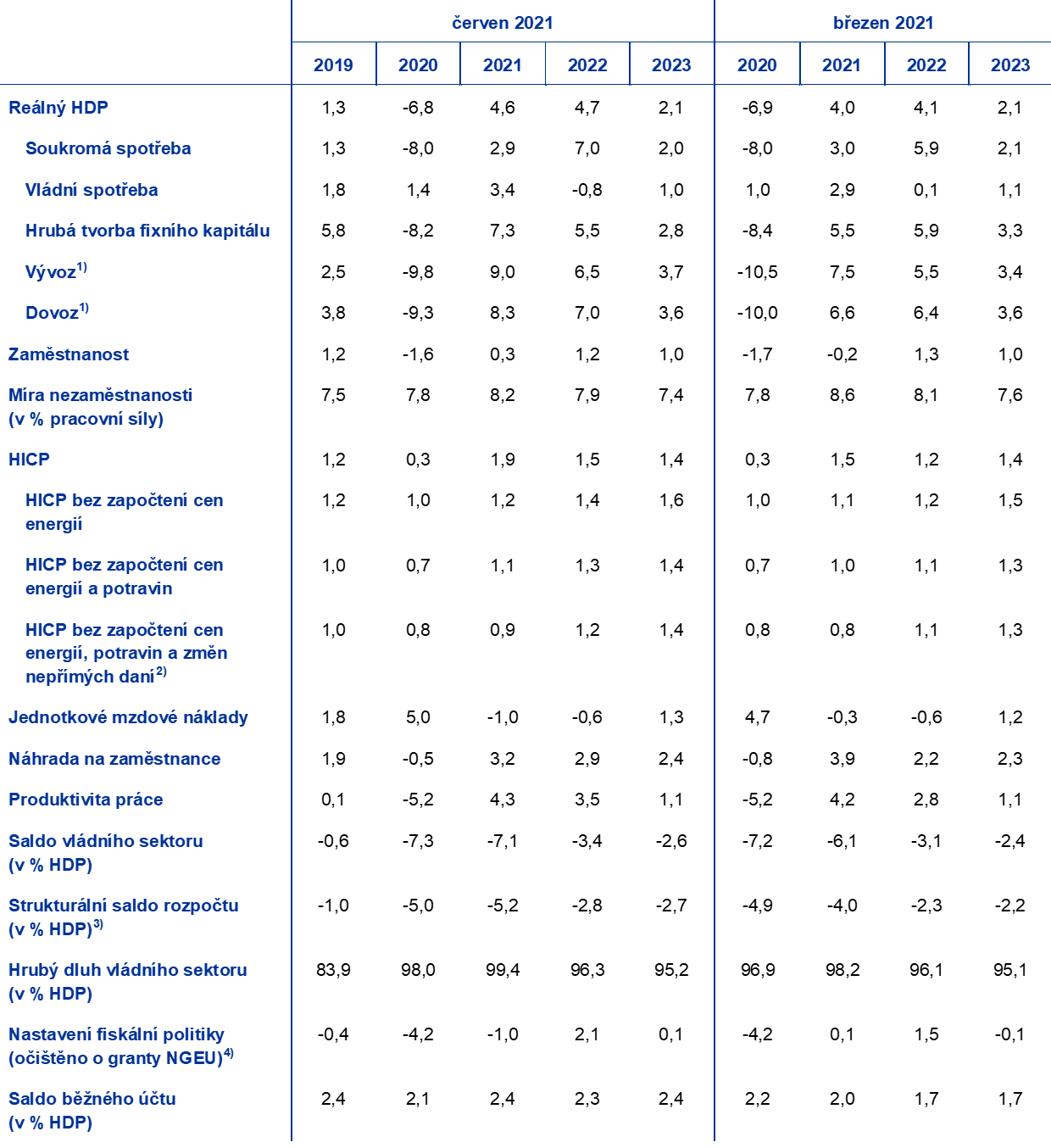

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámky: Reálný HDP a jeho složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné sezonně i o vliv počtu pracovních dnů. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu uzávěrky pro projekce. Tato tabulka nezobrazuje rozpětí kolem projekcí. Důvodem je skutečnost, že standardní výpočet rozpětí (na základě chyb v předchozích projekcích) by za současných okolností spolehlivě nevyjadřoval zvýšenou nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v oddíle 5 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19, souvisejících omezujících opatření a míry dopadu na ekonomiku.

1) Včetně obchodu v rámci eurozóny.

2) Dílčí index vychází z odhadu skutečného dopadu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu nepřímých daní do HICP.

3) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a opatření klasifikovaná podle definice Evropského systému centrálních bank (ESCB) jako dočasná.

4) Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru. Uvedené údaje jsou rovněž na straně příjmů očištěny o očekávané granty z plánu NGEU.

Očekává se, že hlavním faktorem oživení hospodářské aktivity bude soukromá spotřeba. Po zpřísnění a prodloužení omezujících opatření od podzimu 2020 soukromá spotřeba v prvním čtvrtletí roku 2021 opět značně poklesla, čímž výrazně přispěla k poklesu hospodářské aktivity. Slabší krátkodobá dynamika výdajů domácností, zejména u služeb s vysokou mírou mezilidského kontaktu, vede k nižší úrovni spotřeby, než se předpokládalo v projekcích z března 2021 pro první polovinu roku 2021. Spotřeba je i nadále volatilnější než vývoj reálného disponibilního důchodu, který je stabilizován vládní podporou, což vede k dalším prudkým změnám v míře úspor. Očekává se, že soukromá spotřeba oživí ve druhém čtvrtletí, poté ve druhé polovině roku 2021 výrazně zrychlí s postupným zmírňováním omezujících opatření a ve druhém čtvrtletí roku 2022 dosáhne úrovně před krizí. Toto oživení bude rovněž podpořeno postupně klesající nejistotou a oživením disponibilního důchodu, a to bez ohledu na uvolnění čistých fiskálních transferů zejména v roce 2022. Ačkoli se očekává, že hlavní hnací silou oživení bude soukromá spotřeba, základní scénář nepředpokládá výrazný přínos uvolněné potlačované poptávky, neboť značný objem nahromaděných nadměrných úspor zůstane z velké části nevyužit (viz box 2 níže).

Box 2

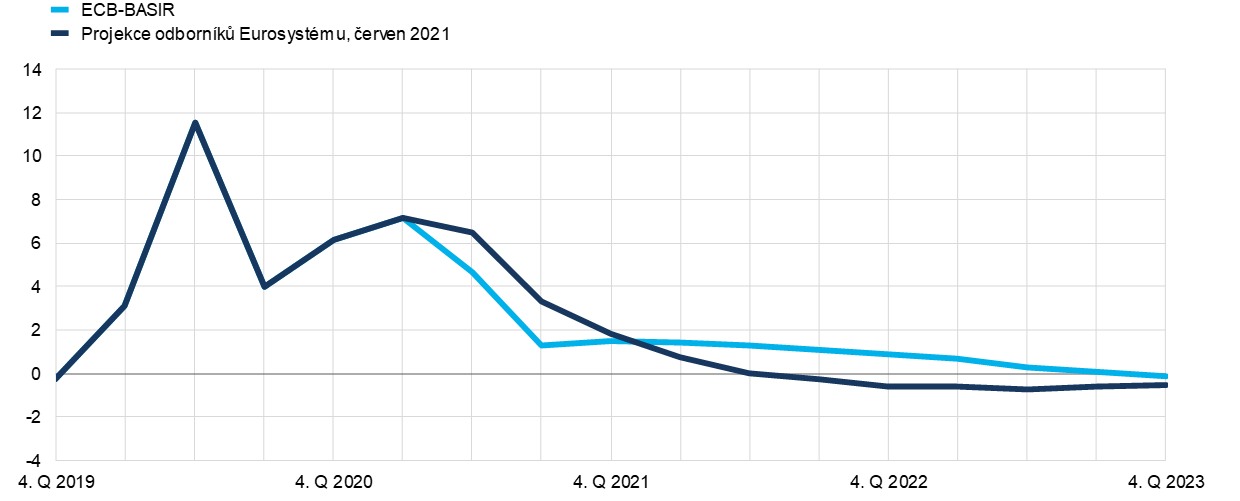

Dynamika míry úspor domácností a důsledky pro hospodářský výhled eurozóny

Míra úspor domácností prošla od vypuknutí pandemie významnými výkyvy a nadále zůstává na zvýšené úrovni, což vede k hromadění nadměrných úspor. Pandemie COVID-19 vedla k prudkému zvýšení míry úspor domácností v eurozóně nad úroveň převládající před pandemií. Tento nárůst do značné míry odrážel nucené úspory, neboť omezující opatření snížila spotřebu, zejména v případě služeb s vysokou mírou mezilidského kontaktu. Naproti tomu disponibilní důchod zůstal odolnější, neboť jej stabilizovala státní podpora. Toto vše dále znásobila opatrnostní motivace spořit více než za normálních okolností, což souvisí s extrémní nejistotou, zejména pokud jde o pracovní místa a budoucí příjmy domácností. Míra úspor je toková veličina a dokud tok úspor zůstane nad úrovní svého předkrizového vývoje – pro který byl jako referenční hodnota zvolen vývoj podle projekcí z prosince 2019 – bude se objem úspor i nadále hromadit rychleji než před krizí.[7]

Projekce z června 2021 předpokládají, že míra úspor se do poloviny roku 2022 vrátí přibližně na úroveň před pandemií, neboť hnací síly nucených i opatrnostních úspor ztratí význam, a poté mírně poklesne. Tento vývoj je odrazem stabilizace toků úspor v návaznosti na úspěšné ukončení zdravotní krize a rozvolnění omezujících opatření, která by měla být zrušena do začátku roku 2022, což by rovněž mělo dodat pocit důvěry. Ve srovnání s historickou pravidelností, která by znamenala poměrně dlouhotrvající pokles míry úspor zpět na běžnou úroveň, by velmi specifická povaha pandemie, včetně přijetí omezujících opatření, měla podpořit relativně rychlou stabilizaci, jak se předpokládá v projekcích z června 2021. Kromě toho projekce předpokládají pouze nízkou absorpci dříve nahromaděného nadměrného objemu úspor prostřednictvím spotřeby, jak ukazuje mírný pokles míry úspor v porovnání s vývojem před pandemií v níže uvedeném grafu.

Odchylka míry úspor domácností od vývoje očekávaného před pandemií COVID-19

(odchylky procentních bodů od vývoje očekávaného v projekcích odborníků Eurosystému z prosince 2019)

Zdroje: Simulace ECB-BASIR, projekce odborníků Eurosystému a výpočty ECB.

Poznámka: Obě křivky ukazují odchylku míry úspor očekávané v projekcích z prosince 2019, které byly vybrány jako referenční hodnota pro vývoj před pandemií. Projekce z prosince 2019 jsou prodlouženy do roku 2023 za použití průměrných měr růstu nominálního disponibilního důchodu a soukromé spotřeby od roku 2022. V případě modelu ECB-BASIR se projekce z června 2021 promítají do prvního čtvrtletí roku 2021.

Korekce akumulovaných nadměrných úspor bude spočívat v nalezení rovnováhy mezi několika protichůdnými silami. Na jedné straně zvýšení míry úspor během omezení volného pohybu osob do značné míry odráželo nedobrovolné úspory, které by měly klesat a být částečně využity ke spotřebě, jakmile budou omezující opatření rozvolněna.[8] To by mohlo být podpořeno skutečností, že většina dodatečných úspor je pravděpodobně držena především ve formě bankovních vkladů, které jsou vysoce likvidní, a proto by mohly být snadno využity ke spotřebě. Vzhledem k tomu, že nejistota klesá, může být ke spotřebě použita i určitá část opatrnostních úspor. Na druhé straně se zdá, že výraznější uvolnění nadměrných úspor pro účely spotřeby je nepravděpodobné v důsledku koncentrace úspor v domácnostech s vysokými příjmy, které ve srovnání s nízkopříjmovými domácnostmi mají nižší mezní sklon utrácet příjmy nebo bohatství.[9],[10] Kromě toho může být část růstu spojeného s opatrnostními motivy obtížné zvrátit, protože domácnosti by mohly v budoucnu očekávat vyšší zdanění z důvodu výrazného zatížení veřejného dluhu v důsledku pandemie. Tyto vlivy mohou být rozšířenější v zemích s menším fiskálním prostorem, vyšším veřejným zadlužením a zranitelnými místy podnikového sektoru, což souvisí s méně příznivými vyhlídkami v oblasti příjmů a zaměstnanosti. Namísto toho, aby domácnosti nadbytečné úspory utrácely, by je mohly také nadále držet v podobě vkladů nebo je případně investovat do jiných aktiv, finančních i nefinančních (např. do nemovitostí), či použít na splácení dluhu. A v neposlední řadě, vzhledem k tomu, že současná krize byla z větší části způsobena poklesem spotřeby služeb, objem potlačované poptávky by mohl být méně výrazný, i když by tento faktor mohl být do určité míry vyvážen spotřebou zboží dlouhodobé spotřeby.

Celkově lze říci, že rovnováha faktorů naznačuje omezený prostor pro uvolnění kumulovaných nadměrných úspor pro účely spotřeby, jakmile budou opatření společenského odstupu rozvolněna. Rychlost a rozsah předpokládaného návratu míry úspor do obvyklých hodnot však podléhají značné nejistotě. Tato nejistota vychází ze skutečnosti, že neexistuje žádná historická paralela pro obrovské množství nahromaděných úspor a možné změny v modelech spotřebitelských výdajů, které by tato krize mohla vyvolat. Vzájemné porovnání za použití modelu ECB-BASIR,[11] který je schopen odrážet současné podmínky, neboť explicitně zachycuje mechanismy zpětné vazby mezi pandemií a makroekonomickým vývojem, naznačuje rychlejší snížení míry úspor v krátkodobém horizontu. Model však neukazuje na velké uvolnění nadměrných úspor. Spíše naznačuje, že míra úspor zůstane v letech 2022 a 2023 nad úrovní předkrizového vývoje a teprve na konci roku 2023 se přiblíží k základnímu scénáři projekcí.

Očekává se, že se investice do bydlení vrátí na úroveň před pandemií již ve druhém čtvrtletí roku 2021. Investice do bydlení se v prvním čtvrtletí roku 2021 mírně zvýšily a byly těsně pod svou úrovní před pandemií. Pokud jde o další vývoj, vzhledem k tomu, že očekávaný růst cen rezidenčních nemovitostí by měl být vyšší než růst nákladů na bydlení a vyvolat tak kladné Tobinovy Q efekty, oživení disponibilního důchodu a spotřebitelská důvěra by měly podpořit investice do bydlení. Kromě toho se očekává, že na investice do bydlení bude použita určitá část akumulovaných nadměrných úspor. Po výrazném začátku by se investice do bydlení měly po zbytek roku 2021 nadále významně zotavovat a poté se po zbytek horizontu projekcí postupně vracet k mírnějším tempům růstu.

Očekává se, že podnikatelské investice zůstanou odolné, v roce 2021 se výrazně zotaví a do konce roku dosáhnou úrovně před krizí. Ve druhé polovině roku 2020 výrazně oživily a částečně se zotavily ze slabších pozic zaznamenaných v prvním pololetí roku. V souvislosti se slabou celkovou aktivitou a volnou kapacitou bude dynamika v první polovině roku 2021 pravděpodobně poněkud utlumená. V druhé polovině roku 2021 by mělo dojít k výraznějšímu oživení, neboť se zlepšuje celosvětová i domácí poptávka a růst zisku, což také podporují příznivé podmínky financování a pozitivní dopad programu NGEU na investice podniků. Předpokládá se však, že růst podnikových investic bude v horizontu projekcí omezován zvýšením hrubého zadlužení nefinančních podniků během pandemie, a to bez ohledu na vysoký stav hotovosti, jelikož podniky potřebují sanovat své rozvahy.

Box 3

Mezinárodní prostředí

Navzdory zintenzivnění pandemie pokračovala světová hospodářská aktivita po přelomu roku v oživení. I když se růst reálného HDP ve světě (bez eurozóny) ve čtvrtém čtvrtletí roku 2020 ukázal být o něco výraznější, než se očekávalo v projekcích z března 2021, globální ekonomika vstoupila do letošního roku na slabších pozicích, neboť nárůst počtu nově infikovaných vedl vlády vyspělých ekonomik k tomu, že na začátku roku 2021 omezující opatření zpřísnily. Pandemie v rozvíjejících se tržních ekonomikách zintenzivnila mnohem více. Naopak rychlé tempo očkování ve Spojeném království a ve Spojených státech pomohlo v těchto zemích snížit počet úmrtí souvisejících s onemocněním COVID-19, což umožnilo více rozvolnit omezující opatření. Údaje z průzkumu za duben signalizovaly, že hospodářské oživení ve vyspělých ekonomikách nabralo značnou dynamiku, přičemž produkce v sektoru služeb překonala solidní expanzi ve zpracovatelském průmyslu. To naznačilo, že oživení se stává plošnějším, a tudíž robustnějším.

Velký fiskální stimul schválený Bidenovou administrativou, který nebyl zahrnut v projekcích z března 2021, podpoří oživení, které již probíhá ve Spojených státech, a to s určitými pozitivními dopady na globální ekonomiku. Americký záchranný plán (angl. American Rescue Plan, dále též „ARP“) v celkové výši 1,9 bil. USD (8,9 % HDP) zahrnuje obnovení dávek v nezaměstnanosti, dodatečné jednorázové platby domácnostem a zvýšení místních i státních výdajů na financování činnosti v oblasti veřejného zdraví a vzdělávání. Očekává se, že opatření na podporu příjmů budou v nadcházejících čtvrtletích stimulovat soukromou spotřebu. Mezitím Bidenova administrativa oznámila další dva plány, které jsou rovněž zahrnuty do projekcí, i když jejich dopad na hospodářskou činnost je omezenější než dopad ARP.

Navzdory revizi směrem nahoru ve Spojených státech se výhled růstu světové ekonomiky ve srovnání s projekcemi z března 2021 změnil jen málo, zatímco projekce světového obchodu se mírně zlepšily. HDP ve světě (bez eurozóny) by měl v roce 2021 vzrůst o 6,2 %, v roce 2022 by měl zpomalit na 4,2 % a v roce 2023 na 3,7 %. To odráží souhru faktorů, včetně zhoršení pandemie v rozvinutých ekonomikách na začátku letošního roku a v nedávné době v rozvíjejících se tržních ekonomikách,[12] jakož i makroekonomického dopadu velkého fiskálního stimulu ve Spojených státech a zlepšení výhledu v dalších rozvinutých ekonomikách v důsledku rychlého očkování. Zatímco koncem roku 2020 byla úroveň hospodářské aktivity ve světě vyšší než před pandemií, předpokládá se, že v horizontu projekcí zůstane pod úrovní očekávanou v projekcích z prosince 2019.

Lepší výhled pro klíčové obchodní partnery vedl k výraznější zahraniční poptávce v eurozóně. Předpokládá se, že v letošním roce vzroste o 8,6 % a v období let 2022–2023 o 5,2 % a 3,4 %, což je ve srovnání s projekcemi z března 2021 zlepšení pro všechny tři roky. Tyto revize odrážejí především výraznější poptávku ze Spojených států a Spojeného království, než se původně předpokládalo.

Předpokládané celosvětové hospodářské oživení po krizi způsobené pandemií je i nadále nerovnoměrné. V rozvinutých ekonomikách mimo eurozónu se očekává, že oživení bude pokračovat a aktivita by měla v průběhu příštího roku dosáhnout vývoje předpokládaného před pandemií, a to z velké části díky Spojeným státům. V Číně, která byla zasažena pandemií jako první, ale díky výrazné podpoře hospodářské politiky se zotavila nejrychleji, se reálný HDP vrátil ke své předkrizové trajektorii již koncem loňského roku. Naproti tomu oživení na dalších rozvíjejících se trzích by mělo být pomalé. Nedávný nárůst počtu nakažených a jakékoli zpoždění v zavádění očkovacích programů by mohly tento rozdíl dále zvýšit.

Mezinárodní prostředí

(meziroční změny v %)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

V roce 2021 se díky silnému růstu vývozu očekává značný kladný příspěvek čistého vývozu, přičemž zrychlení růstu dovozu bude poté znamenat víceméně neutrální příspěvek. Dynamika pandemie má v roce 2021 prozatím nepříznivý vliv na podmínky domácí poptávky a brzdí dovoz, jenž by měl v letošním roce růst méně než vývoz. Zahraniční obchod eurozóny byl v prvním čtvrtletí roku 2021 zatížen nejistotou ohledně přetrvávajících dočasných komplikací souvisejících s novými podmínkami obchodu se Spojeným královstvím, překážek v odvětví logistiky ve světě a omezení dodávek – zejména v polovodičovém průmyslu. Očekává se, že kladný rozdíl mezi obchodem se zbožím a obchodem se službami se letos zmenší, přičemž předběžné ukazatele naznačují postupné zotavení cestovních služeb ve druhém čtvrtletí. Úplného oživení podílů na vývozních trzích by mělo být dosaženo na konci roku 2022 a ve střednědobém horizontu by mělo dojít ke stabilizaci kolem jejich hodnot před pandemií, přičemž v zemích, které jsou více závislé na vývozu cestovních služeb, zůstanou poněkud utlumené. V neposlední řadě se očekává, že růst dovozu bude silnější, než by naznačovala domácí poptávka. Důvodem je vysoká dovozní náročnost vývozu a solidní dovoz služeb souvisejících s cestovním ruchem v některých severních zemích eurozóny.

Očekává se, že míra nezaměstnanosti zůstane během roku 2021 v zásadě beze změny a do konce roku 2023 se vrátí na svou úroveň před krizí. Pokles tempa růstu zaměstnanosti v prvním čtvrtletí roku 2021 v důsledku prodloužení omezujících opatření a souvisejícího poklesu hospodářské aktivity vedl ke zvýšení nezaměstnanosti. Předpokládá se, že se velká část pracovníků v programech zachování pracovních míst vrátí do řádného zaměstnání a bude těžit ze silného oživení po pandemii. Míra nezaměstnanosti by tedy po zbytek roku 2021 měla být poměrně stabilní, poté by v průběhu příštích dvou let měla postupně klesat a do konce roku 2023 dosáhnout 7,3 %.

Růst produktivity práce na zaměstnanou osobu by měl od druhého čtvrtletí roku 2021 oživit. Produktivita práce na osobu se v prvním čtvrtletí roku 2021 opět snížila, a to v důsledku přísnějších omezujících opatření a souvisejícího využívání programů zachování pracovních míst. Předpokládá se, že růst produktivity práce na osobu se ve druhém čtvrtletí roku 2021 zotaví, ve třetím čtvrtletí roku 2021 dosáhne maxima a poté se postupně zmírní.

V porovnání s projekcemi z března 2021 byl růst reálného HDP pro roky 2021 a 2022 revidován směrem nahoru. Růst ve druhé polovině roku 2021, zejména ve třetím čtvrtletí, byl revidován směrem nahoru. To odráží očekávání rychlejšího rozvolňování omezujících opatření v souvislosti s urychlením očkování, dodatečnou fiskální podporou a přehodnocením dopadu uvolnění potlačované domácí poptávky v reakci na opětovné otevření hospodářských odvětví. To vysvětluje většinu revizí meziročního růstu pro rok 2021 a zejména pro rok 2022, přičemž tento růst byl zcela způsoben přenosovými efekty. Dopad předpokladů je víceméně neutrální, neboť pozitivní účinky na růst, podpořené předpoklady silnější zahraniční poptávky, jsou do značné míry kompenzovány negativním dopadem vyšších cen ropy i obratem vývoje dodatečných, ale dočasných opatření fiskální podpory nad rámec běžného roku.

3 Fiskální výhled

Fiskální politika nadále zmírňuje makroekonomický dopad pandemie COVID-19 v roce 2021 a podporuje oživení. Odhaduje se, že mimořádný fiskální stimul v roce 2020 v reakci na pandemii mírně přesáhl 4 % HDP. Vzhledem k tomu, že lockdown pokračoval i v roce 2021, vlády prodlužovaly mimořádná opatření, postupně je zpřísňovaly nebo přijímaly nová podpůrná opatření. Diskreční stimul související s krizí se odhaduje na téměř 4,5 % HDP pro rok 2021 (přibližně o 1,25 procentního bodu více než v projekcích z března 2021). Většina dodatečných opatření je dočasná a očekává se, že bude v roce 2022 ukončena. Některá z nich byla dále prodloužena a společně s dalšími ozdravnými opatřeními, včetně výdajů financovaných z plánu NGEU[13], by měla představovat roční stimul přibližně 1,5 % HDP v roce 2022 a 1,25 % v roce 2023. Většina mimořádné podpory v roce 2021 představuje dodatečné výdaje ve formě dotací a transferů podnikům, a to i v rámci programů zachování pracovních míst. Opatření klasifikovaná jako „vládní spotřeba“ většinou odrážejí vyšší výdaje na zdravotnictví související s vakcinačním programem, a to včetně mezd. Na straně příjmů se opatření týkají škrtů v přímých a nepřímých daních.[14] Další vládní investice, i když byly v roce 2020 omezené, mají od roku 2021 v souborech stimulačních opatření vyšší podíl, zejména v důsledku očekávaných opatření financovaných NGEU. Po očištění příjmové strany o dopad grantů v rámci programu NGEU ve výši přibližně 0,6 % HDP ročně se předpokládá, že nastavení fiskální politiky[15] bude v roce 2021 expanzivní, v roce 2022 se zpřísní a v roce 2023 zůstane v zásadě neutrální.

Předpokládá se, že rozpočtový schodek eurozóny se v roce 2021 mírně sníží a od roku 2022 se sníží podstatněji, přičemž dluh eurozóny by měl v roce 2021 dosáhnout maxima.[16] Mírný pokles rozpočtového schodku v roce 2021 odráží poněkud lepší cyklickou složku a nižší úrokové platby, které převažují nad dodatečnými stimulačními opatřeními, která nejsou pokryta granty NGEU na straně příjmů. Výrazné zlepšení rozpočtového salda v roce 2022 je způsobeno zejména zrušením většiny mimořádných stimulačních opatření souvisejících s krizí a mnohem příznivější cyklickou složkou. V roce 2023 při celkově neutrálním nastavení fiskální politiky a lepších cyklických podmínkách by se pak agregované rozpočtové saldo mělo dále zlepšit na -2,6 % HDP. Úrokové platby by měly v horizontu projekcí dále klesat a v roce 2023 dosáhnout 1,1 % HDP. Dluh eurozóny by měl v roce 2021 dosáhnout maxima ve výši 99 % HDP a následně mírně klesat. Pokles v letech 2022 a 2023 je způsoben především příznivým diferenciálem mezi úrokovou sazbou a tempem růstu, který převáží nad pokračujícími, byť klesajícími, primární schodky. Na rozdíl od projekcí z března 2021 byl rozpočtový schodek a dluh eurozóny z důvodu dodatečných stimulačních opatření revidován směrem nahoru, zejména pro rok 2021. Větší revize veřejného dluhu v roce 2021 je vysvětlena vlivem srovnávací základny roku 2020 v souvislosti s vyšší korekcí poměru schodku a dluhu, než se dříve předpokládalo. To odráží mimo jiné novou klasifikaci, která převádí část podpory soukromého sektoru v některých zemích na vládní účty.

4 Ceny a náklady

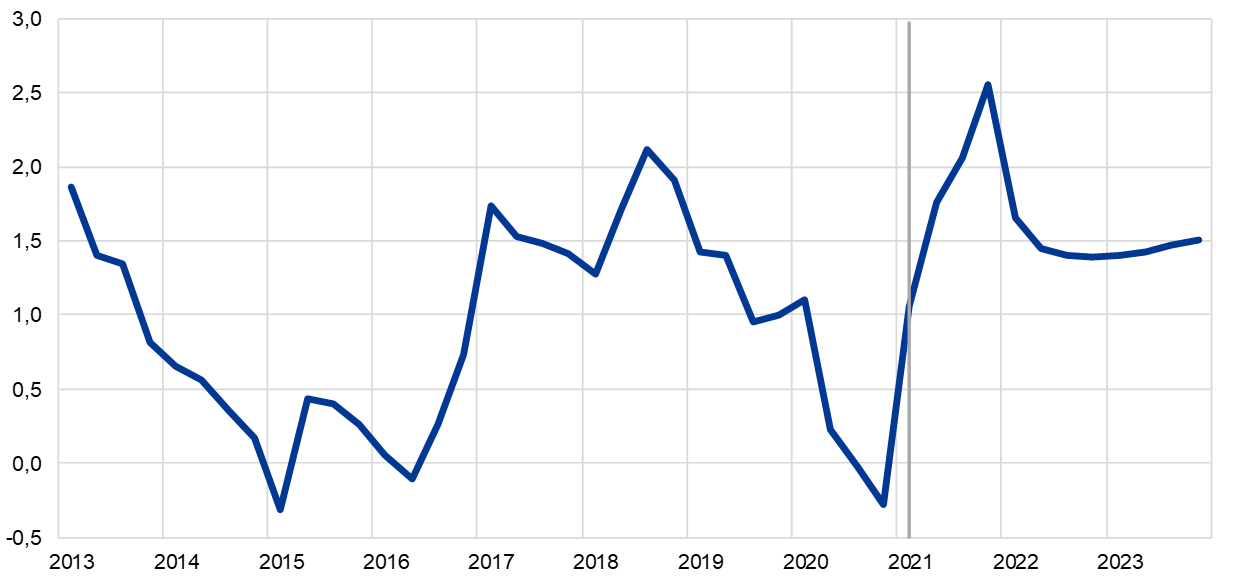

Předpokládá se, že inflace měřená HICP v průběhu roku 2021 výrazně vzroste, na začátku roku 2022 se propadne a po zbytek horizontu projekcí zůstane víceméně stabilní (graf 3). Předpokládá se, že celková inflace v roce 2021 dosáhne průměrné hodnoty 1,9 %, přičemž ve čtvrtém čtvrtletí dosáhne nejvyšší hodnoty 2,6 %, v roce 2022 by měla klesnout na 1,5 % a v roce 2023 na 1,4 %. Výkyv celkové inflace v roce 2021 odráží vzestupné vlivy na inflaci v důsledku dočasných faktorů jako ukončení snížené sazby DPH v Německu, oživení růstu cen ve složce energií při silných vlivech srovnávací základny a nárůst vstupních nákladů související s narušením dodávek. Změny vah znamenají určitou volatilitu inflačního profilu v roce 2021, ale očekává se, že v průběhu roku budou mít na inflaci měřenou HICP v průměru pouze malý tlumící efekt. Zatímco tyto dočasné faktory na začátku roku 2022 zeslábnou, kompenzování vývoje v hlavních složkách HICP v horizontu projekcí znamená zhruba stabilní profil inflace měřené HICP s mírným nárůstem v průběhu roku 2023. Očekává se, že předpokládané hospodářské oživení a pokles objemu nevyužitých kapacit povedou k postupnému růstu inflace měřené HICP bez složek energie a potravin z 1,1 % v roce 2021 na 1,4 % v roce 2023. Tlaky na růst cen způsobené nárůstem poptávky, i když zůstávají celkově slabší, by měly v horizontu projekcí převážit nad klesajícími cenovými tlaky v důsledku nepříznivých vlivů na straně nabídky v souvislosti s pandemií a omezujícími opatřeními. Předpokládá se, že zvýšení domácích nákladových tlaků bude hlavní hnací silou silnějšího jádrového vývoje spotřebitelských cen, zatímco vývoj vnějších cenových tlaků by se měl v horizontu projekcí zmírnit. Rovněž se očekává, že inflace měřená HICP ve složce potravin v horizontu projekcí poněkud vzroste. Mírně rostoucí tlaky na celkový růst cen z těchto dvou složek HICP jsou v letech 2022 a 2023 víceméně kompenzovány předpokládaným poklesem inflace měřené HICP ve složce energií v souvislosti s klesající křivkou futures na ropu.

Očekává se, že jednotkové mzdové náklady přispějí v horizontu projekcí k nárůstu domácích nákladových tlaků. V návaznosti na výrazný nárůst jednotkových mzdových nákladů v roce 2020 v důsledku prudkého poklesu produktivity práce se očekává, že jednotkové mzdové náklady budou v roce 2021 stlačeny oživením produktivity práce, ale postupně se do roku 2023 zotaví a zvýší. Zatímco prudký vývoj produktivity práce dominuje vývoji jednotkových mzdových nákladů v období krize, růst náhrady na zaměstnance byl rovněž předmětem velkých výkyvů způsobených dopadem programů zachování pracovních míst. Tyto programy zabezpečily zaměstnanost, avšak zúčastnění zaměstnanci se potýkají se snižováním platů. To snížilo meziroční tempo růstu náhrady na zaměstnance v roce 2020 a očekává se, že v roce 2021 dojde k následnému oživení. Vzhledem k tomu, že se trhy práce v horizontu projekcí postupně zotavují a dopad těchto programů slábne, očekává se, že se vývoj náhrady na zaměstnance znormalizuje, přičemž se očekává, že meziroční růst bude v roce 2023 činit 2,4 %.

Očekává se, že ziskové marže budou do značné míry tlumit výkyvy jednotkových mzdových nákladů. Ziskové marže v roce 2020 vlivem své procyklické povahy oslabily, ale zůstaly mnohem odolnější, než by obvykle naznačoval pokles hospodářské aktivity, neboť byly stabilizovány díky programům zachování pracovních míst. Podniky v eurozóně se obecně snaží pracovníky udržet v raných fázích hospodářského poklesu, i když k tomu dochází za cenu nižších ziskových marží. Tento tlak na snižování ziskových marží byl zmírněn vládními programy na podporu mezd. Celkově se očekává, že ziskové marže zmírní vývoj jednotkových mzdových nákladů a v roce 2023 budou mít mírně pozitivní dopad na inflační tlaky.

Graf 3

HICP v eurozóně

(roční změny v %)

Poznámky: Svislá čára označuje začátek horizontu projekcí. Tento graf nezobrazuje rozpětí kolem projekcí. Důvodem je skutečnost, že standardní výpočet rozpětí (na základě chyb v předchozích projekcích) by za současných okolností spolehlivě nevyjadřoval zvýšenou nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v oddíle 5 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19, souvisejících omezujících opatření a míry hospodářských následků.

Dynamika dovozních cen by měla být silně ovlivněna pohyby cen ropy a neenergetických komodit a odrážet mírné vnější cenové tlaky v pozdější části horizontu projekcí. Po výrazně záporném tempu změn v roce 2020 se očekává, že dovozní ceny v roce 2021 vykáží vysoce kladné tempo, což bude odrážet zejména růst cen ropy a neenergetických komodit, ale také zvýšení vstupních nákladů v souvislosti s mezerami v nabídce, a to před tím, než se tempo změny do roku 2023 výrazně zmírní. Kromě poklesu cen ropy a neenergetických komodit se očekává, že celosvětový vývoj cen obecně zůstane v horizontu projekcí mírný a přispěje k mírnému výhledu vnějších cenových tlaků.

Na rozdíl od projekcí z března 2021 byla projekce inflace měřené HICP pro rok 2021 revidována směrem nahoru o 0,4 procentního bodu a pro rok 2022 o 0,3 procentního bodu a pro rok 2023 se nezměnila. Všechny tři hlavní složky HICP přispívají k revizím celkové inflace směrem nahoru v prvních dvou letech horizontu projekcí. Inflace měřená HICP bez cen energií a potravin byla v průběhu horizontu projekcí revidována směrem nahoru z důvodu pozitivnějšího vývoje ukazatelů nevyužitých kapacit než v projekcích z března 2021, jakož i z důvodu některých stimulujících účinků rostoucích globálních inflačních tlaků a předpokladů – zejména z cen ropy. Tyto předpoklady týkající se cen ropy rovněž objasňují nedávné překvapivé údaje o růstu inflace měřené HICP ve složce energií a její viditelnou revizi směrem nahoru – zejména v prvních dvou letech horizontu projekcí. Překvapivý údaj o mírném nárůstu, který pravděpodobně souvisí s dočasnými povětrnostními vlivy, a oproti předpokladům silnější vývoj cen potravinářských komodit vysvětlují poněkud vyšší výhled inflace měřené HICP ve složce potravin ve srovnání s projekcemi z března 2021.

Box 4

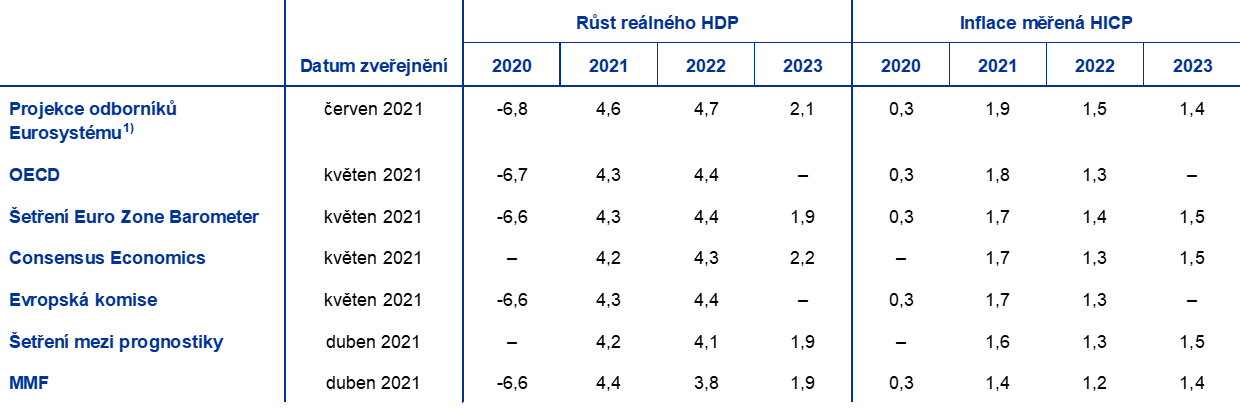

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné ani je nelze striktně srovnávat s makroekonomickými projekcemi odborníků Eurosystému, neboť byly dokončovány v rozdílných obdobích. Byly také pravděpodobně založeny na rozdílných předpokladech o pravděpodobném šíření pandemie COVID-19. Pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit navíc používají tyto projekce odlišné metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(roční změny v %)

Zdroje: OECD May 2021 Economic Outlook 109; MJEconomics pro Euro Zone Barometer, 20. května 2021, údaje pro rok 2023 jsou převzaty z šetření z dubna 2021; Consensus Economics Forecasts, 13. května 2021, údaje na rok 2023 převzaty z šetření z dubna 2021; Ekonomická prognóza Evropské komise, jaro 2021; Šetření ECB mezi prognostiky, pro druhé čtvrtletí 2021 provedeno mezi 31. březnem a 12. dubnem 2021; IMF World Economic Outlook, 6. dubna 2021.

1) Makroekonomické projekce odborníků Eurosystému uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce. Tato tabulka nezobrazuje rozpětí kolem projekcí. To odráží skutečnost, že standardní výpočet rozpětí (na základě historických chyb v projekcích) by za současných okolností nevyjadřoval spolehlivě zvýšenou nejistotu spojenou se současnými projekcemi. Namísto toho jsou pro lepší ilustraci současné nejistoty uvedeny v oddíle 5 alternativní scénáře založené na různých předpokladech týkajících se budoucího vývoje pandemie COVID-19 a souvisejících omezení.

Projekce z června 2021 jsou optimističtější než jiné prognózy růstu a inflace pro rok 2021 a 2022 a jsou s nimi víceméně v souladu pro rok 2023. U ostatních institucí a prognóz soukromého sektoru se změna reálného HDP v roce 2022 ve srovnání s rokem 2019 pohybuje mezi 1,2 % v projekcích MMF a 1,7 % v případě Evropské komise, zatímco projekce odborníků Eurosystému z června 2021 jsou výrazně nad tímto rozmezím (2,1 %). Pokud jde o inflaci, červnové projekce jsou vyšší jak pro rok 2021, tak pro rok 2022, zejména v důsledku vyšší očekávané inflace u volatilnějších složek, zatímco pro rok 2023 se očekává, že budou v souladu s projekcemi MMF a mírně pod hodnotami v jiných prognózách.

5 Alternativní scénáře hospodářského výhledu v eurozóně

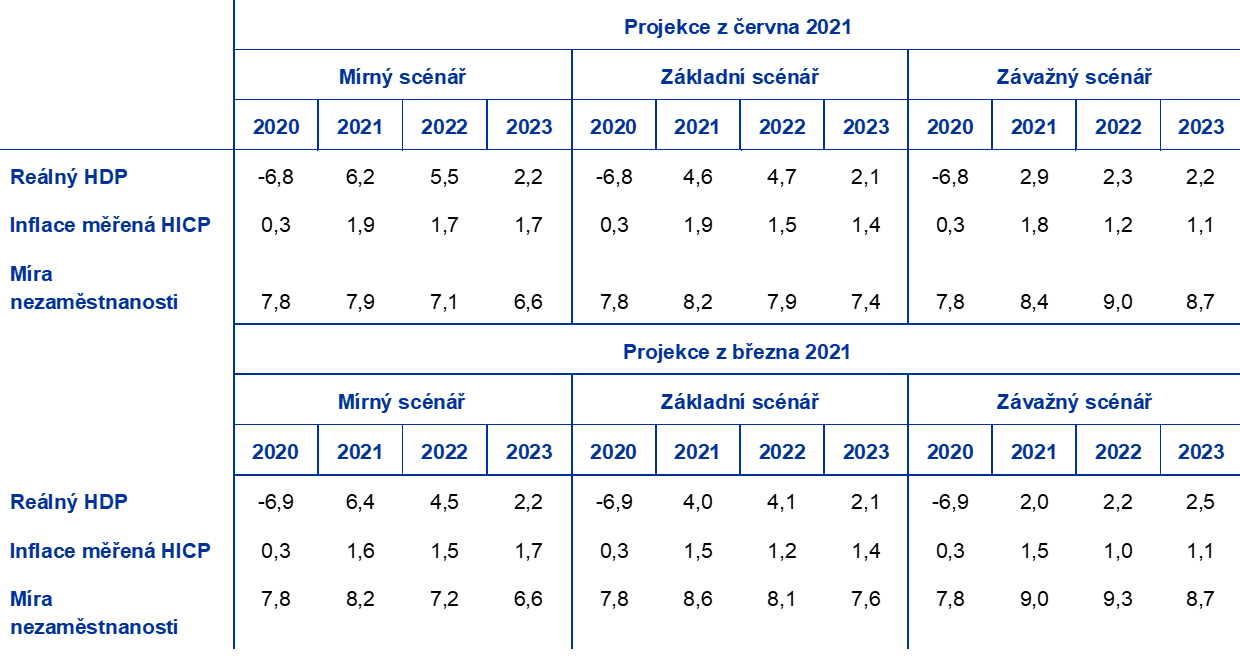

Vzhledem k tomu, že přetrvává významná nejistota ohledně budoucího vývoje pandemie COVID-19 a jejích hospodářských důsledků, rozpětí věrohodných dopadů pandemie COVID-19 na ekonomiku eurozóny vyjadřují dva scénáře, které představují alternativy k základním projekcím sestaveným odborníky Eurosystému v červnu 2021.

Mírný scénář předpokládá vyřešení zdravotní krize do konce roku 2021 a pouze přechodné hospodářské ztráty, zatímco závažný scénář předpokládá déle trvající zdravotní krizi a trvalé ztráty potenciálního produktu. Ve srovnání se základním scénářem předpokládá mírný scénář rychlejší průběh vakcinace, vyšší míru přijetí ze strany veřejnosti a větší účinnost očkovacích látek, a to i proti novým mutacím viru. To by umožnilo rychlejší rozvolňování omezujících opatření a jejich postupné ukončení do konce roku 2021.[17] Účinnější opatření přijatá orgány a hospodářskými subjekty by dále omezila ekonomické náklady omezujících opatření, což by vedlo k příznivějším dopadům na důvěru a k rychlejšímu oživení cestování a cestovního ruchu, než se očekávalo. Závažný scénář naproti tomu předpokládá možné obnovení pandemie v nadcházejících měsících a výskyt infekčnějších mutací viru, a to včetně snížení účinnosti očkovacích látek a zachování některých omezujících opatření do poloviny roku 2023, což by hospodářskou aktivitu utlumilo.[18] Ve srovnání se základním scénářem vykazuje závažný scénář větší ekonomické následky, které jsou zesílené nárůstem případů platební neschopnosti a zhoršující se úvěrovou bonitou dlužníků, což nepříznivě ovlivňuje očekávané ztráty a kapitálové náklady bank, a tím i nabídku úvěrů soukromému sektoru. Zároveň se dokonce i v rámci závažného scénáře předpokládá, že měnové, fiskální a obezřetnostní politiky budou omezovat velmi závažné zesílení nepříznivých vlivů prostřednictvím finančního systému. Víceméně obdobný vývoj tvoří základ scénářů pro globální ekonomiku, kdy zahraniční poptávka eurozóny bude na konci roku 2023 přibližně o 12 % nad úrovní před krizí v mírném scénáři a přibližně o 2 % nad ní v případě závažného scénáře, přičemž do základního scénáře je zahrnuta úroveň o 9 % vyšší.

Tabulka 2

Alternativní makroekonomické scénáře pro eurozónu

(roční změny v procentech, procentní podíl pracovní síly)

Poznámky: Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

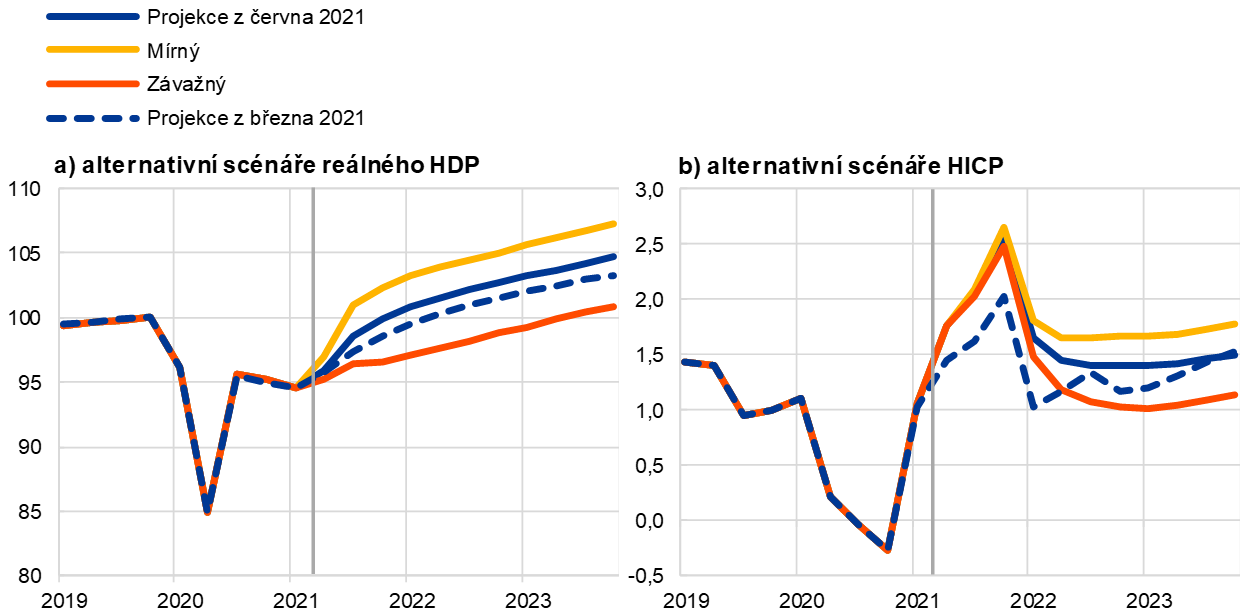

Reálný HDP by se v mírném scénáři výrazně zotavil a vrátil by se na úroveň před krizí již ve třetím čtvrtletí roku 2021, zatímco podle závažného scénáře by této úrovně dosáhl až koncem roku 2023 (graf 4). Mírný scénář naznačuje výrazně silnější oživení ve druhém a třetím čtvrtletí roku 2021 (2,5 % a 4,1 %)[19] a další posilování hospodářské aktivity po zbytek roku, vyvolané předpokládanou rychlou vakcinací, jež vede k dalším dopadům na důvěru. V důsledku toho by se hospodářská aktivita vrátila na úroveň před pandemií již ve třetím čtvrtletí roku 2021 a nejpozději v polovině roku 2021 by překonávala křivku vývoje předpokládanou v předkrizových projekcích z prosince 2019. V případě závažného scénáře by hospodářská aktivita vzrostla mírněji ve druhém (0,6 %) a třetím čtvrtletí (1,3 %) a následně by pokračovala v mírném zotavení. Hospodářský růst zůstane až do začátku roku 2022 utlumený, a to v důsledku pouze postupného uvolňování omezujících opatření, v budoucnu doprovázeného omezenými efekty nabytých zkušeností, pokračující nejistotou a mechanismy zesílení nepříznivých vlivů prostřednictvím finančních trhů, které budou jen částečně zmírněny podpůrnými hospodářskopolitickými opatřeními. V případě závažného scénáře se předpokládá od druhé poloviny roku 2022 růst o něco vyšší než v základním scénáři, a to vzhledem k výraznějšímu potenciálu vyrovnávání hospodářské úrovně a úspěšnému přizpůsobení se novému prostředí. To pomůže nahradit do konce sledovaného období veškeré ztráty reálného HDP ve srovnání s úrovní před krizí.

Graf 4

Alternativní scénáře vývoje reálného HDP a inflace měřené HICP v eurozóně

(řetězené objemy, 4. Q 2019 = 100 (graf vlevo); roční změny v procentech (graf vpravo))

Poznámka: Údaje o reálném HDP jsou očištěné o sezónní vlivy a vliv počtu pracovních dnů. Svislá čára označuje začátek horizontu projekcí. Údaje za minulá období se mohou lišit od nejnovějších publikací Eurostatu z důvodu zveřejnění údajů po datu jejich uzávěrky pro projekce.

Inflace měřená HICP by v krátkodobém horizontu v obou scénářích vzrostla a poté by se v důsledku rozdílů v rovnováze mezi nabídkou a poptávkou vyvíjela s větší variabilitou. Důvodem je skutečnost, že na alternativní scénáře se taktéž vztahují klíčové faktory oživení inflace v krátkodobém horizontu obsažené v základním scénáři (jmenovitě předpoklady o cenách ropy, vlivy srovnávací základny ve složce energií, překážky v dodávkách a ukončení dočasného snížení DPH v Německu). Ve střednědobém horizontu se předpokládá, že objem nevyužitých kapacit bude v závažném scénáři vyšší než v mírném. V důsledku toho by v roce 2023 činila inflace v mírném scénáři 1,7 % oproti 1,1 % v závažném.

Trhy práce by se v mírném scénáři rychle zotavily díky předpokladu, že jednotlivé politiky bývají do značné míry úspěšné v předcházení hysterezním účinkům, jež by se v závažném scénáři podařilo omezit jen částečně. V mírném scénáři dosáhne míra nezaměstnanosti vrcholu v roce 2021 a do poloviny roku 2022 se vrátí na úroveň před krizí. Naopak v závažném scénáři se míra nezaměstnanosti na úroveň před krizí během horizontu projekcí nevrátí a zůstane na výrazně vyšší úrovni. Odráží tak vyšší potřebu realokace napříč sektory. Tento vývoj zdůrazňuje rizika růstu nezaměstnanosti spojená s případnými úpadky a zranitelností podniků, jakož i potenciálními efekty hystereze.

Box 5

Citlivostní analýza

Projekce z velké míry vycházejí z metodických předpokladů o vývoji určitých klíčových proměnných. Vzhledem k tomu, že některé z těchto proměnných mohou mít na projekce eurozóny velký dopad, může zkoumání citlivosti projekcí na alternativní vývoj těchto základních předpokladů pomoci analyzovat rizika, která se s projekcemi pojí.

Tato citlivostní analýza má za cíl vyhodnotit možné důsledky alternativ vývoje cen ropy. Metodické předpoklady o vývoji cen ropy pro základní projekce, založené na futures na ropu, očekávají trend znatelného poklesu cen ropy, přičemž cena barelu ropy Brent by v horizontu projekcí klesla o zhruba 5,9 %. Analyzovány jsou dva alternativní scénáře. První je založen na 25. percentilu rozdělení na základě hustot pravděpodobnosti odvozených z opcí pro ceny ropy k úterý 18. května 2021, což je datum uzávěrky metodických předpokladů. Tato alternativa předpokládá postupný pokles ceny ropy na 44,7 USD za barel v roce 2023, což je hodnota o 27,8% nižší než předpoklad základního scénáře pro uvedený rok. Za použití průměru výsledků řady interních makroekonomických modelů odborníků Eurosystému a pracovníků ECB by měla tato alternativa malý posilující vliv na tempo růstu reálného HDP (přibližně 0,1 procentního bodu v roce 2022 a 2023), zatímco inflace měřená HICP by byla v roce 2021 o 0,2 procentního bodu nižší, v roce 2022 o 0,6 procentního bodu nižší a v roce 2023 o 0,3 procentního bodu nižší. Druhá alternativa je založena na 75. percentilu stejného rozdělení a implikuje nárůst ceny ropy na 80,4 USD za barel v roce 2023, což je hodnota o 29,8 % vyšší než předpoklad základního scénáře pro uvedený rok. Tato alternativa by měla za následek zvýšení inflace měřené HICP v roce 2021 o 0,1 procentního bodu, v roce 2022 o 0,5 procentního bodu a v roce 2023 o 0,4 procentního bodu, zatímco růst reálného HDP by byl mírně nižší (o 0,1 procentního bodu v letech 2022 a 2023).

© Evropská centrální banka, 2021

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině).

HTML ISSN 2529-4636, QB-CF-21-001-CS-Q

- Uzávěrka metodických předpokladů, např. pro ceny ropy a směnné kurzy, byla 18. května 2021 (box 1). Makroekonomické projekce pro eurozónu byly dokončeny 26. května 2021. Současné makroekonomické projekce pokrývají období let 2021 až 2023. Projekce v tak dlouhém horizontu jsou vystaveny velmi vysoké nejistotě, a to je třeba mít při jejich interpretaci na paměti. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor s přístupnou verzí dat, která sloužila jako podklad k vybraným tabulkám a grafům.

- Viz „Makroekonomické projekce pro eurozónu sestavené odborníky Eurosystému“, prosinec 2019 https://www.ecb.europa.eu/pub/projections/html/ecb.projections201912_eurosystemstaff~c7a91336cb.cs.html, které pokrývají období 2019 až 2022.

- Ve strategii očkování EU jsou členské státy vyzývány, aby vakcinaci urychlily, a „do léta 2021 by pak měl každý členský stát proočkovat minimálně 70 % dospělé populace“, což odpovídá přibližně 55–60 % celkové populace. Této strategii obecně odpovídají aktuální potvrzené objednávky očkovacích látek.

- Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od desetiletého nominálního výnosu ze všech dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- Tento údaj byl revidován směrem nahoru oproti předběžnému odhadu ve výši -0,6 %, který původně zveřejnil Eurostat a který byl zahrnut do projekcí odborníků Eurosystému, uvedených v grafech 1 a 2.

- Viz poznámka pod čarou 2.

- Trvale vysoké toky úspor během pandemie COVID-19 vedly k hromadění velkého objemu nadměrných úspor, které se za první čtvrtletí roku 2021 odhadují na 540 mld. EUR, tj. 7,4 % ročního disponibilního důchodu v roce 2019. Vzhledem k tomu, že zdravotní krize ještě neskončila, lze do budoucna očekávat další nadměrné úspory.

- Viz Dossche, M. a Zlatanos, S., „COVID-19 and the increase in household savings: precautionary or forced?“, Ekonomický bulletin č. 6, ECB, 2020.

- Viz „Special topic: Will consumers save the EU recovery? – Insights from the Commission’s Consumer Survey“, European Business Cycle Indicators, European Commission Technical Papers č. 047, duben 2021.

- Viz mimo jiné Fisher, J. D., Johnson, D. S., Smeeding, T. M. a Thompson, J. P., „Estimating the marginal propensity to consume using the distributions of income, consumption, and wealth“, Journal of Macroeconomics sv. 65, 2020.

- Viz Angelini, E., Damjanović, M., Darracq Pariès, M. a Zimic, S., „ECB-BASIR: a primer on the macroeconomic implications of the COVID-19 pandemic“, ECB Working Paper Series č. 2431, Frankfurt nad Mohanem, červen 2020.

- Letošní výhled rozvíjejících se tržních ekonomik v Asii se ve srovnání s projekcemi z března 2021 výrazně zhoršil, zejména v důsledku slabšího výhledu pro Indii, Indonésii, Malajsii a Filipíny, zatímco projekce reálného HDP pro Čínu zůstaly víceméně beze změny a projekce pro Jižní Koreu byly revidovány směrem nahoru.

- Předpokládá se, že program NGEU bude financovat v horizontu projekcí o něco více než 1,5 % HDP dodatečných stimulů (a 0,3 % HDP náhradních výdajů, tj. financování stávajících plánů). Tato hodnota je přibližně o 0,2 procentního bodu HDP vyšší, než se předpokládalo v projekcích z března 2021, a vychází z aktualizovaných informací z dostupných plánů na podporu oživení a odolnosti předložených vládami na jaře tohoto roku.

- Pokud jde o opatření s přímým dopadem na inflaci, v Německu se sazba DPH dočasně snížená od poloviny roku 2020 vrátila v lednu 2021 na svou původní úroveň. Od projekcí z března 2021 nebyla přijata žádná další významná daňová opatření s přímým dopadem na inflaci.

- Nastavení fiskální politiky se měří jako změna cyklicky očištěného primárního salda bez státní podpory poskytované finančnímu sektoru. Vzhledem k tomu, že vyšší rozpočtové příjmy související s granty NGEU se v poptávce neprojevují (nesnižují ji), pro nastavení fiskální politiky se upravují rovněž.

- Tento vývoj nezahrnuje evropský nadnárodní schodek a dluh související s transfery NGEU.

- V základním scénáři se předpokládá, že k úplnému zrušení omezujících opatření dojde zkraje roku 2022.

- Vzhledem k obtížím spojeným s předvídáním načasování dalšího posilování pandemie zohledňují projekce možnost další vlny šíření viru rozložením ekonomického dopadu do celého období, než zdravotní krize pomine.

- Oproti růstu o 1,4 % ve druhém čtvrtletí roku 2021 a o 2,8 % ve třetím čtvrtletí obsaženému v základních projekcích.

- 10 June 2021

- 24 June 2021