Proiecțiile macroeconomice pentru zona euro ale experților Eurosistemului, iunie 2022

Războiul ruso-ucrainean a afectat puternic nivelul încrederii, a determinat creșterea vertiginoasă în continuare a prețurilor produselor energetice și ale alimentelor și, alături de perturbările asociate pandemiei din China, a amplificat presiunile existente la nivelul lanțurilor de aprovizionare. Acești factori generează influențe nefavorabile semnificative asupra redresării economice în zona euro și coincid cu relaxarea restricțiilor asociate pandemiei, care impulsionează puternic sectorul serviciilor.[1] Proiecțiile de bază se întemeiază pe ipotezele conform cărora sancțiunile actuale împotriva Rusiei vor rămâne în vigoare pe parcursul întregului orizont de proiecție (inclusiv embargoul impus de UE asupra petrolului), faza intensă a războiului va continua până la sfârșitul acestui an, fără nicio altă escaladare, sincopele în aprovizionarea cu produse energetice nu vor conduce la o raționalizare în țările din zona euro, iar blocajele la nivelul ofertei vor fi soluționate progresiv până la sfârșitul anului 2023. Toate aceste aspecte implică perspective ale creșterii economice mult mai modeste (deși încă pozitive) pe termen scurt, influențele nefavorabile disipându-se după 2022, iar creșterea pe termen mediu situându-se ușor peste ritmurile medii istorice, reflectând o redresare treptată în urma repercusiunilor economice ale pandemiei, precum și diminuarea efectelor negative ale războiului pe fondul unor piețe ale forței de muncă în ansamblu robuste. Conform proiecțiilor, PIB real în zona euro va crește, în medie, cu 2,8% în 2022 (din care 2,0 puncte procentuale reprezintă efectul de report din 2021) și cu 2,1% atât în 2023, cât și în 2024. Comparativ cu proiecțiile experților BCE din luna martie 2022, perspectivele creșterii economice au fost revizuite în sens descendent cu 0,9 puncte procentuale pentru 2022 și cu 0,7 puncte procentuale pentru 2023, în principal ca urmare a impactului economic al războiului din Ucraina, în timp ce creșterea pentru 2024 a fost revizuită în sens ascendent cu 0,5 puncte procentuale, reflectând revirimentul activității economice pe fondul disipării influențelor nefavorabile.

După creșterea semnificativă a inflației la începutul anului 2022, perspectivele sugerează plasarea acesteia la niveluri mai înalte și mai persistente. Se anticipează că inflația IAPC totală se va menține foarte ridicată în cea mai mare parte a anului 2022, situându-se, în medie, la 6,8%[2], după care se va reduce progresiv începând cu 2023 și va converge către ținta BCE în semestrul II 2024. Presiunile asupra prețurilor vor rămâne deosebit de pronunțate pe termen scurt pe seama prețurilor mari ale petrolului și ale gazelor naturale și a scumpirii materiilor prime alimentare, care au fost puternic afectate de războiul din Ucraina, precum și a efectelor redeschiderii economiei și ale deficitelor la nivelul ofertei pe plan mondial. Anticiparea unei reduceri a inflației la 3,5% în 2023 și la 2,1% în 2024 reflectă, în principal, ipoteza moderării prețurilor produselor energetice și ale materiilor prime alimentare în absența unor șocuri suplimentare, conform cotațiilor futures. În plus, normalizarea în curs a politicii monetare, în măsura în care aceasta se reflectă în ipotezele privind majorarea ratelor dobânzilor (în concordanță cu anticipațiile pieței), va contribui la temperarea inflației, în condițiile decalajelor de transmisie obișnuite. Inflația IAPC exclusiv produse energetice și alimente se va menține foarte ridicată până la sfârșitul anului 2022, dar, ulterior, se așteaptă o scădere a acesteia pe măsură ce presiunile în sensul creșterii generate de redeschiderea economiei se reduc, iar blocajele la nivelul ofertei și presiunile generate de costurile de producție ale produselor energetice se diminuează. Redresarea economică în curs, încordarea piețelor forței de muncă și unele efecte induse de măsurile de compensare a intensificării inflației asupra salariilor – care se anticipează că vor crește în ritmuri net superioare mediilor istorice – presupun un nivel ridicat al inflației de bază până la sfârșitul orizontului de proiecție, deși proiecția de bază estimează că anticipațiile privind inflația pe termen mai lung vor rămâne ferm ancorate. Comparativ cu proiecțiile experților BCE din luna martie 2022, inflația a fost revizuită substanțial în sens ascendent. Aceasta reflectă evoluțiile neprevăzute din perioada recentă, scumpirea materiilor prime energetice și alimentare, presiunile mai persistente în sensul creșterii exercitate de perturbările la nivelul ofertei, dinamica mai alertă a câștigurilor salariale și deprecierea cursului de schimb al euro. Aceste efecte au anulat complet impactul în sensul scăderii generat de ipotezele privind majorarea ratelor dobânzilor și de perspectivele unei creșteri economice mai modeste.

Proiecții privind creșterea economică și inflația în zona euro

(variații procentuale anuale)

Notă: Cifrele aferente PIB real se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

Având în vedere incertitudinile ridicate asociate perspectivelor, proiecțiile sunt completate de un scenariu în sensul scăderii care reflectă posibilitatea unei perturbări severe privind aprovizionarea cu produse energetice la nivel european, care conduce la noi salturi ale prețurilor produselor energetice și la reduceri ale producției. În acest scenariu, inflația se situează, în medie, la 8,0% în 2022 și 6,4% în 2023, urmând să coboare sub nivelul prevăzut în proiecția de bază la 1,9% în 2024. Acest profil reflectă o majorare puternică a prețurilor materiilor prime până la sfârșitul anului 2022 și o scădere semnificativă ulterior. În acest scenariu, PIB real crește cu numai 1,3% în 2022, se contractă cu 1,7% în 2023 și, în pofida unei redresări în 2024, când înregistrează un avans de 3%, rămâne net inferior nivelului din proiecția de bază pe tot parcursul orizontului de proiecție. Acest raport conține, de asemenea, analize ale senzitivității referitoare la principalele elemente ale scenariului în sensul scăderii și la impactul unui grad mai ridicat de indexare a salariilor și al traiectoriilor alternative ale prețurilor produselor energetice asupra proiecțiilor de bază.

1 Economia reală

În trimestrul I 2022, creșterea PIB real a urcat la 0,6%, în pofida restricțiilor legate de pandemie, a presiunilor continue asupra lanțurilor de aprovizionare, a saltului înregistrat de prețurile produselor energetice și ale alimentelor și, la sfârșitul trimestrului, a incertitudinilor generate de războiul din Ucraina. Acest rezultat a fost superior proiecțiilor experților BCE din luna martie 2022 (0,2%), dar a fost puternic afectat de volatilitate ca urmare a activităților companiilor multinaționale din Irlanda și, în consecință, poate supraestima robustețea activității economice interne din zona euro.[3] Consumul privat s-a contractat în continuare în trimestrul I pe seama înăspririi restricțiilor legate de pandemie la începutul anului – deși aceste restricții au început să se reducă semnificativ în luna martie –, la care s-a adăugat o scădere a veniturilor disponibile reale indusă de inflație. Pe de altă parte, schimburile comerciale nete și stocurile au avut contribuții pozitive la creștere în trimestrul I 2022.

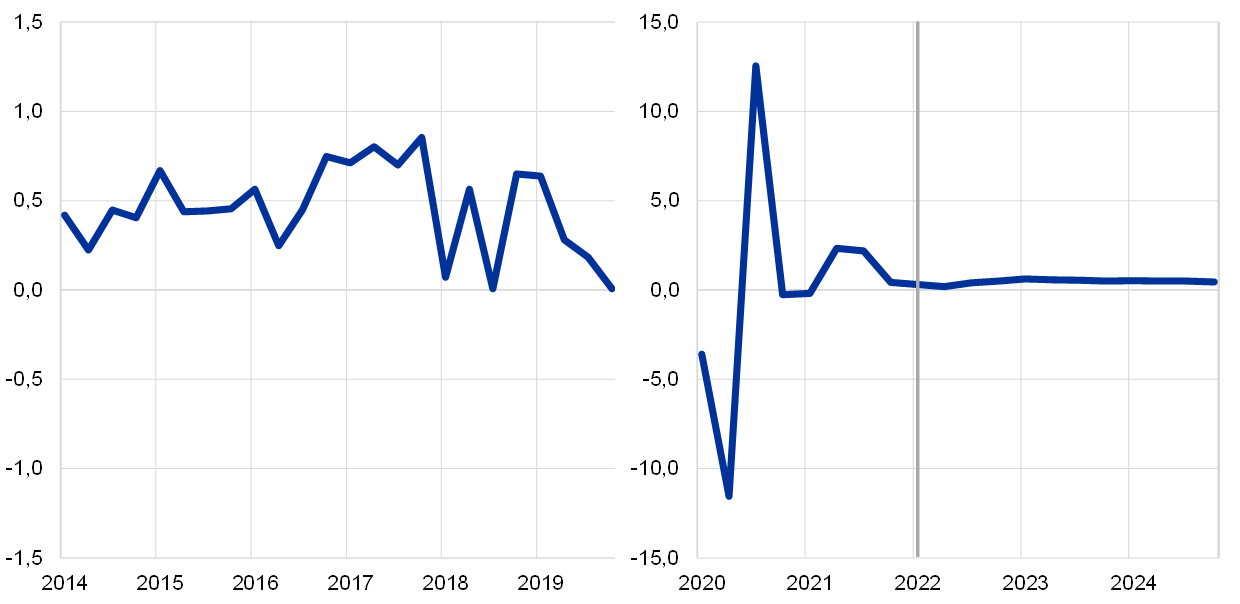

Graficul 1

Creșterea PIB real în zona euro

(variații procentuale trimestriale, date trimestriale ajustate sezonier și cu numărul zilelor lucrătoare)

Notă: Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții (a se vedea nota de subsol 3). Linia verticală indică începutul orizontului de proiecție.

Conform anticipațiilor, creșterea PIB real va fi modestă în trimestrul II 2022 (Graficul 1). Factorii care limitează creșterea sunt prețurile ridicate ale produselor energetice și ale alimentelor, blocajele persistente la nivelul ofertei și gradul ridicat de incertitudine. În același timp, eliminarea treptată a restricțiilor legate de pandemie în contextul acumulării unui stoc amplu de economii excedentare sprijină creșterea economică. Datele conjuncturale și indicatorii din sondaje sugerează că efectele războiului din Ucraina au început să afecteze consumul de bunuri al gospodăriilor populației. Cu toate acestea, relansarea consumului de servicii care presupun o interacțiune fizică îndelungată încă nu se reflectă într-o creștere a consumului privat în trimestrul II. În ansamblu, acești factori au condus la revizuiri semnificative în sens descendent ale dinamicii PIB real comparativ cu proiecțiile din luna martie 2022, până la 0,2% în trimestrul II 2022 (−0,8 puncte procentuale) și 0,4% în trimestrul III (−0,6 puncte procentuale).

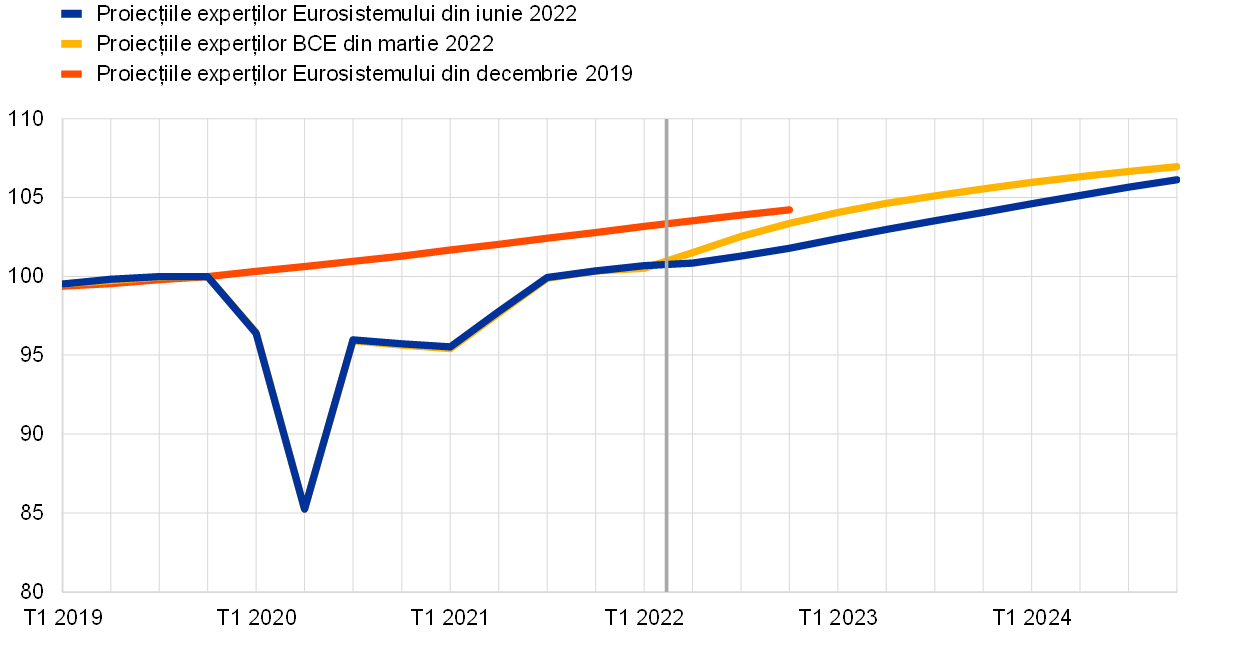

Dincolo de orizontul pe termen scurt, se anticipează o intensificare graduală a creșterii pe fondul disipării influențelor nefavorabile, deși se prevede că nivelul PIB va rămâne semnificativ mai scăzut pe tot parcursul orizontului de proiecție decât cel estimat în proiecțiile anterioare ale experților. Ameliorarea anticipată se bazează pe ipotezele potrivit cărora faza intensă a războiului din Ucraina se încheie până la sfârșitul anului 2022, impactul economic al pandemiei se reduce în continuare și tiparele de consum se normalizează, blocajele la nivelul ofertei sunt eliminate până la sfârșitul anului 2023 și dinamica exporturilor este sprijinită de îmbunătățirea competitivității prin preț față de principalii parteneri comerciali, precum Statele Unite, și de redresarea cererii externe. Se estimează că o inflație mai ridicată, amplificată de efectele războiului din Ucraina asupra prețurilor materiilor prime, va conduce la o scădere a veniturilor disponibile reale și va reduce valoarea reală a stocului semnificativ de economii acumulate în perioada pandemiei, frânând astfel consumul pe termen scurt. Pe termen mediu, scăderea ratelor inflației ar trebui să permită treptat reluarea creșterii veniturilor reale și să sprijine consumul. Efectele negative ale deteriorării încrederii și ale sporirii incertitudinilor, care încurajează economisirea în scop preventiv pe termen scurt, ar trebui, de asemenea, să se atenueze. După sprijinul considerabil acordat pentru activitatea economică de autoritățile guvernamentale pe tot parcursul crizei generate de pandemia de COVID-19 în perioada 2020-2021, precum și după creșterea investițiilor anticipate în 2022, finanțate prin programul „Next Generation EU (NGEU)”, și măsurile mai recente de susținere în contextul prețurilor ridicate ale produselor energetice și al războiului din Ucraina, se previzionează că politica fiscală va avea un impact negativ asupra creșterii în 2023, pe măsură ce unele dintre aceste măsuri sunt retrase. Se anticipează că poziția fiscală va rămâne mai puțin restrictivă la sfârșitul orizontului de proiecție, comparativ cu perioada prepandemie, având un efect pozitiv asupra nivelului PIB. În ansamblu, date fiind revizuirea în sens descendent a perspectivelor pe termen scurt și doar o redresare parțială anticipată pe termen mediu, nivelul PIB real este proiectat să se mențină, pe parcursul orizontului de proiecție, net inferior traiectoriei estimate în proiecțiile din luna martie 2022 (Graficul 2).

Graficul 2

PIB real al zonei euro

(volume înlănțuite, T4 2019 = 100)

Notă: Date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții. Linia verticală indică începutul orizontului actual de proiecție.

Perspectivele activității economice în zona euro sunt marcate de un grad ridicat de incertitudine, asociat evoluției războiului din Ucraina. Unul dintre principalele riscuri se referă la posibilitatea unei perturbări severe a aprovizionării cu produse energetice la nivel european, care să conducă la noi salturi ale prețurilor produselor energetice și la reduceri ale producției. În Caseta 3 este prezentat un scenariu în sensul scăderii, care reflectă impactul acestor riscuri și al altor riscuri asociate războiului din Ucraina asupra evoluției activității economice și a prețurilor.

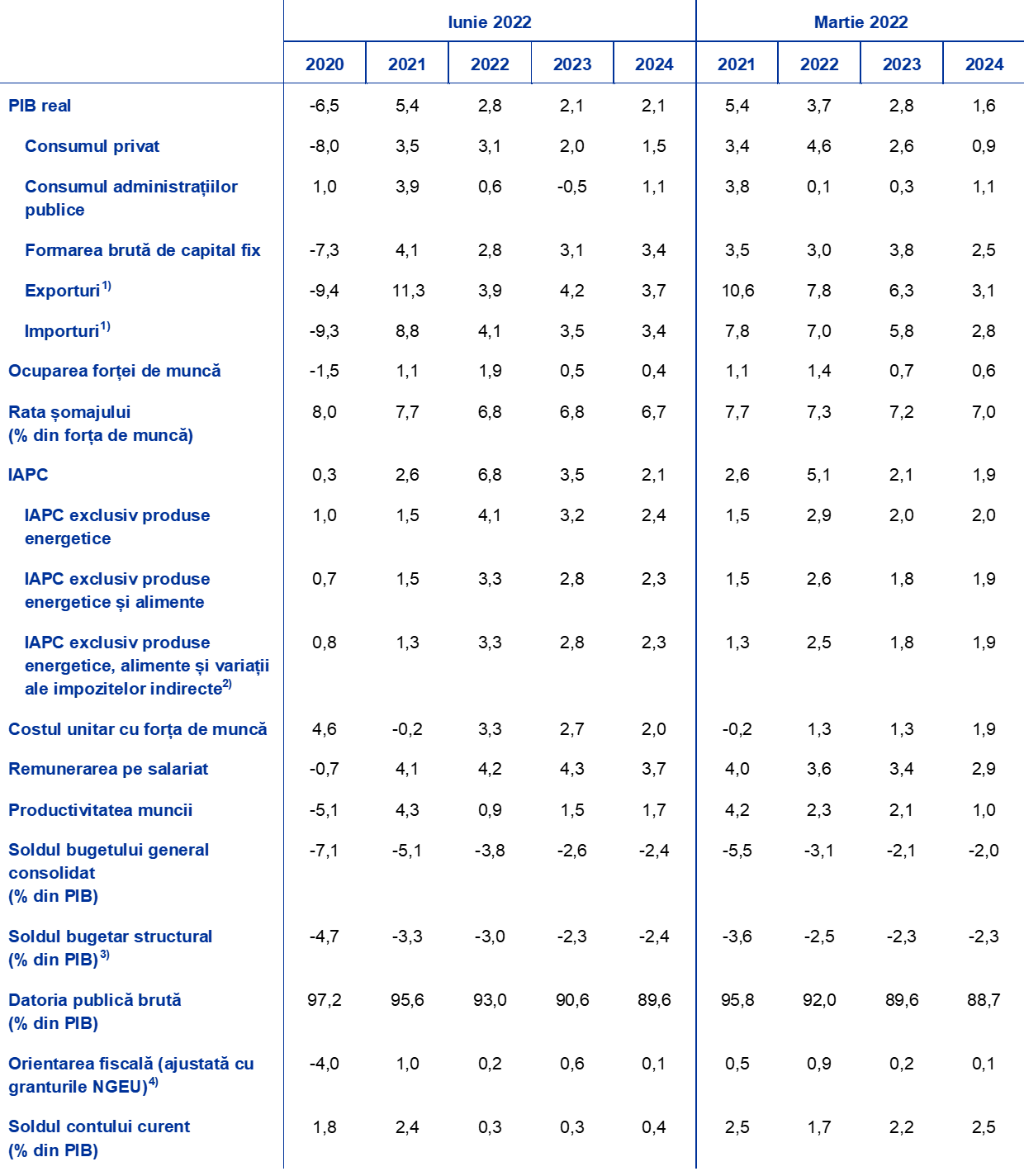

Tabelul 1

Proiecții macroeconomice pentru zona euro

(variații procentuale anuale, în absența altor mențiuni)

Notă: PIB real și componentele sale, costul unitar cu forța de muncă, remunerarea pe salariat și productivitatea muncii se referă la date ajustate sezonier și cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

1) Inclusiv schimburile comerciale din interiorul zonei euro.

2) Subindicele se bazează pe estimări ale impactului efectiv al impozitelor indirecte. Acesta poate să difere de datele Eurostat, care presupun transmiterea integrală și imediată a efectelor impozitelor indirecte la nivelul IAPC.

3) Calculat ca soldul bugetar excluzând efectele tranzitorii ale ciclului economic și măsurile clasificate ca temporare în definiția Sistemului European al Băncilor Centrale.

4) Orientarea politicii fiscale este măsurată ca variație a soldului primar ajustat ciclic după excluderea asistenței din fonduri publice acordate sectorului financiar. Cifrele prezentate sunt, de asemenea, ajustate în funcție de granturile „Next Generation EU” (NGEU) anticipate în ceea ce privește veniturile. O cifră negativă implică o relaxare a orientării fiscale.

Referitor la componentele PIB, în condițiile în care restricțiile legate de pandemie sunt eliminate, consumul privat este proiectat să se redreseze în 2022, în pofida unor influențe nefavorabile semnificative generate de creșterea inflației și de sporirea incertitudinilor pe seama războiului din Ucraina. După două trimestre consecutive de scădere, se estimează o redresare a consumului privat începând cu trimestrul II 2022, întrucât relaxarea restricțiilor legate de pandemia de COVID-19 a determinat relansarea cererii de servicii care presupun o interacțiune fizică îndelungată. Potrivit anticipațiilor, această evoluție a anulat complet influențele nefavorabile generate de creșterea accentuată a incertitudinilor, de efectele negative asupra încrederii și de majorarea prețurilor produselor energetice și ale alimentelor în legătură cu agresiunea militară a Rusiei împotriva Ucrainei. În același timp, se previzionează că expansiunea consumului va fi sprijinită, într-o anumită măsură, de măsurile fiscale compensatorii asociate produselor energetice, precum și de corecția parțială a economiilor excedentare acumulate. Aceasta va continua să depășească creșterea veniturilor reale anul viitor. Către finele orizontului de proiecție, dinamica consumului privat ar trebui să se modereze. Pentru 2022 și 2023, aceasta a fost revizuită semnificativ în sens descendent comparativ cu proiecțiile din luna martie 2022, reflectând nivelul mai ridicat al economiilor în scop preventiv, creșterea inflației și intensificarea constrângerilor la nivelul ofertei pentru unele bunuri de consum.

Creșterea ratelor inflației alimentează o scădere a veniturilor disponibile reale în 2022, în pofida sprijinului din partea dinamicii salariale puternice pe fondul unor piețe robuste ale forței de muncă. Conform estimărilor, veniturile disponibile reale au consemnat o scădere accentuată în primul trimestru al anului curent, pe seama creșterii inflației și a diminuării transferurilor fiscale nete. Se anticipează revenirea treptată a acestora la o dinamică pozitivă către finele anului, determinată cu precădere de condițiile restrictive pe piețele forței de muncă și de creșterea alertă a câștigurilor salariale. Măsurile fiscale menite să compenseze prețurile ridicate ale produselor energetice, reprezentând, cumulat, circa 1,4% din veniturile disponibile ale gospodăriilor populației în perioada 2021-2022, ar trebui, într-o anumită măsură, să protejeze puterea de cumpărare a gospodăriilor populației, în special a celor cu venituri mici.

Rata de economisire a gospodăriilor populației este proiectată să se reducă ușor sub nivelul din perioada precriză, înainte să se stabilizeze către finele orizontului de proiecție. Se estimează o scădere a ratei de economisire pe tot parcursul anului 2022, pe fondul normalizării comportamentului de economisire al consumatorilor odată cu relaxarea restricțiilor legate de pandemie. Cu toate acestea, din motive preventive asociate incertitudinilor generate de războiul din Ucraina, se anticipează că rata de economisire se va reduce într-un ritm mai lent pe termen scurt decât se previziona în proiecțiile din luna martie 2022. În plus, se așteaptă ca stocul ridicat de economii excedentare acumulate de populație în perioada pandemiei să aibă rol de amortizor pentru netezirea consumului ca răspuns la șocul prețurilor produselor energetice. În același timp, valoarea reală a acestor economii a fost parțial erodată de creșterea inflației. Utilizarea acestor economii acumulate este, de asemenea, limitată de factori distributivi, în special de concentrarea acestor economii la nivelul populației mai înstărite și mai în vârstă cu o tendință mai scăzută de consum. Nu în ultimul rând, gospodăriile populației din categoriile cu venituri mai mici au cel mai mult de suferit de pe urma șocului prețurilor produselor energetice și ale alimentelor, întrucât acestea tind să cheltuiască o pondere mai mare din veniturile lor pentru astfel de articole, acumulând stocuri mai mici de economii în perioada pandemiei.

Caseta 1

Ipoteze tehnice privind ratele dobânzilor, prețurile materiilor prime și cursurile de schimb

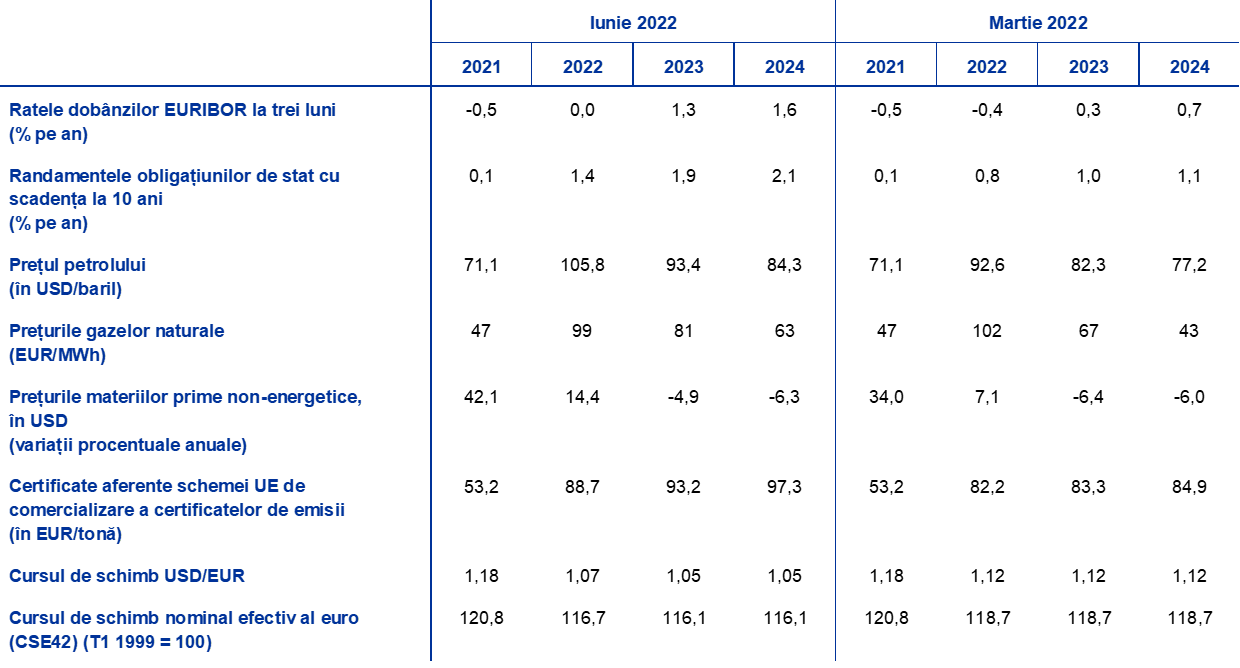

Comparativ cu proiecțiile din luna martie 2022, ipotezele tehnice includ rate ale dobânzilor semnificativ mai ridicate, majorări ale prețurilor petrolului, gazelor naturale și materiilor prime energetice nepetroliere, precum și o depreciere a euro. Ipotezele tehnice referitoare la ratele dobânzilor și la prețurile materiilor prime se bazează pe anticipațiile pieței, data-limită pentru includerea ultimelor informații fiind 17 mai 2022. Ratele dobânzilor pe termen scurt se referă la EURIBOR la trei luni, anticipațiile pieței fiind derivate din ratele dobânzilor futures. Conform acestei metodologii, ratele dobânzilor pe termen scurt se vor situa, în medie, la 0,0% în 2022, la 1,3% în 2023 și la 1,6% în 2024. Anticipațiile pieței cu privire la randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro presupun un nivel mediu anual de 1,4% pentru anul 2022, care va crește progresiv pe parcursul orizontului de proiecție până la 2,1% în 2024.[4] Comparativ cu proiecțiile din luna martie 2022, anticipațiile pieței privind ratele dobânzilor pe termen scurt au fost revizuite în sens ascendent cu circa 40, 100 și 90 puncte de bază pentru anii 2022, 2023 și, respectiv, 2024, pe seama așteptărilor referitoare la o înăsprire globală a politicii monetare. Aceasta a condus, de asemenea, la o revizuire în sens ascendent a randamentelor obligațiunilor de stat pe termen lung, cu circa 60, 90 și 100 puncte de bază, pentru 2022, 2023 și, respectiv, 2024.

Referitor la prețurile materiilor prime, care au la bază media cotațiilor futures în perioada de zece zile lucrătoare anterioară datei-limită, se anticipează că prețul țițeiului Brent se va majora, în medie, de la 71,1 USD/baril în anul 2021 la 105,8 USD/baril în 2022, urmând să se reducă la 84,3 USD/baril până în 2024. Această traiectorie implică faptul că, față de proiecțiile din luna martie 2022, prețurile în dolari SUA ale petrolului sunt mai ridicate cu 14% pentru 2022, cu 13% pentru 2023 și cu 9% pentru 2024, pe seama ofertei mai scăzute din partea Rusiei asociată sancțiunilor (Caseta 2). Ipotezele privind prețurile angro ale gazelor naturale au fost adăugate recent la setul de ipoteze tehnice utilizate în proiecțiile experților. Se estimează că prețurile gazelor naturale pe MWh vor crește, în medie, de la 47 EUR în 2021 la 99 EUR în 2022, urmând să scadă la 63 EUR în 2024.[5] Impactul ipotezelor alternative privind prețurile produselor energetice comparativ cu cele incluse în proiecțiile de bază se reflectă în analizele senzitivității prezentate în Caseta 5.

Se estimează că prețurile în dolari SUA ale materiilor prime non-energetice se vor majora în 2022 și se vor reduce în perioada 2023-2024. Se pornește de la ipoteza că, pe baza cotațiilor futures, valoarea certificatelor aferente schemei UE de comercializare a certificatelor de emisii (ETS) se va situa la 89,7 EUR pe tonă în 2022, la 93,2 EUR pe tonă în 2023 și la 97,3 EUR pe tonă în 2024.

În ceea ce privește cursurile de schimb bilaterale, se previzionează că acestea vor rămâne nemodificate, pe parcursul orizontului de proiecție, la nivelurile medii înregistrate în perioada de zece zile lucrătoare încheiată la data-limită. Această ipoteză presupune un curs de schimb mediu de 1,07 USD/EUR în anul 2022 și de 1,05 USD/EUR în perioada 2023-2024, nivel cu circa 6% inferior celui estimat în proiecțiile din luna martie 2022. Ipoteza privind cursul de schimb efectiv al euro implică o depreciere cu 2% față de proiecțiile din luna martie 2022.

Ipoteze tehnice

Se previzionează o încetinire a dinamicii investițiilor în obiective rezidențiale pe termen scurt, urmată de o intensificare treptată. Războiul ruso-ucrainean a exacerbat deficitele de forță de muncă și de materii prime, iar condițiile de finanțare s-au deteriorat ca urmare a standardelor de creditare mai restrictive și a incertitudinilor sporite. Se anticipează că, împreună, acești factori vor încetini considerabil dinamica investițiilor în obiective rezidențiale pe termen scurt. Cu toate acestea, pe termen mediu, dinamica investițiilor în obiective rezidențiale ar trebui să se intensifice treptat, susținută de cererea puternică, în special de majorarea veniturilor gospodăriilor populației, și de reducerea constrângerilor la nivelul ofertei și a incertitudinilor. În ansamblu, conform proiecțiilor, această dinamică va rămâne modestă pe parcursul orizontului de proiecție, întrucât condițiile de finanțare sunt prognozate să se deterioreze în continuare pe seama normalizării ratelor dobânzilor, anulând impactul efectelor pozitive ale coeficientului q al lui Tobin[6] și al creșterii veniturilor disponibile.

Conform anticipațiilor, investițiile corporative vor fi inhibate pe termen scurt de războiul din Ucraina, dar se estimează o redresare a acestora odată cu reducerea tensiunilor geopolitice, diminuarea blocajelor la nivelul ofertei și distribuirea fondurilor din pachetul NGEU. Incertitudinile sporite, majorarea prețurilor produselor energetice, condițiile de finanțare mai restrictive, intensificarea blocajelor la nivelul ofertei, reducerea încrederii sectorului corporativ și a gradului de utilizare a capacităților de producție, precum și deteriorarea evaluării registrelor de comenzi ale producătorilor de bunuri de capital indică o scădere a dinamicii investițiilor corporative în 2022. Pe fondul atenuării sincopelor la nivelul ofertei și în ipoteza diminuării progresive a incertitudinilor, se așteaptă ca investițiile să revină la o traiectorie de creștere mai dinamică din 2023. Pe termen mediu, se consideră că ratele dobânzilor la creditele acordate societăților nefinanciare, deși în creștere, se vor menține relativ favorabile comparativ cu nivelul mediu istoric în termeni reali. De asemenea, impactul benefic al programului NGEU, creșterea proiectată a profiturilor în anul 2022 și ulterior, precum și cheltuielile mai ridicate, legate de decarbonizarea economiei europene și de reducerea dependenței sale energetice de Rusia, vor impulsiona investițiile corporative.

Caseta 2

Contextul internațional

Repercusiunile economice ale războiului din Ucraina și ale măsurilor de izolare din China reprezintă principalele influențe nefavorabile la adresa creșterii globale pe termen scurt. Războiul, prin impactul său asupra prețurilor materiilor prime, a lanțurilor de aprovizionare și a incertitudinilor geopolitice, se extinde mult dincolo de țările și regiunile strâns integrate cu Rusia și Ucraina prin intermediul relațiilor comerciale și financiare. Afectând creșterea la nivel mondial, acesta alimentează presiunile inflaționiste deja sporite. Recrudescența pandemiei de COVID-19 și înăsprirea asociată a măsurilor restrictive în Asia, în special în China, accentuează presiunile asupra lanțurilor de aprovizionare globale. Aceste influențe nefavorabile acționează într-un context marcat de presiuni inflaționiste ridicate, care, printre alți factori, au determinat băncile centrale din întreaga lume să își ajusteze politicile monetare, contribuind la înăsprirea condițiilor financiare.

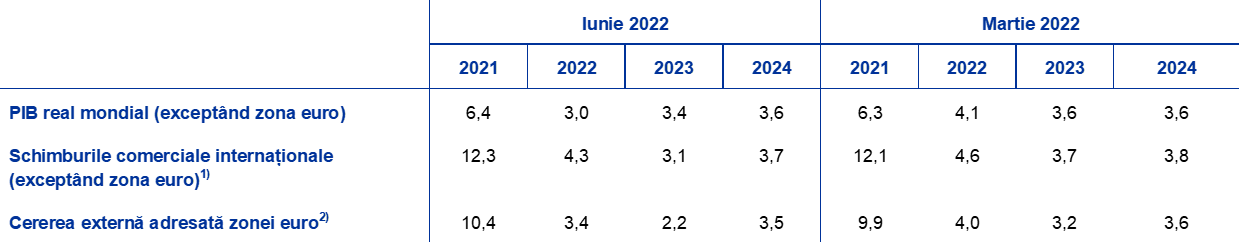

Dinamica PIB real mondial (exceptând zona euro) este proiectată să se intensifice cu 3,0% în 2022, cu 3,4% în 2023 și cu 3,6% în 2024 – o traiectorie de creștere mai modestă comparativ cu proiecțiile din luna martie 2022. Profilul relativ uniform de creștere a economiei mondiale în ultimii ani ai orizontului de proiecție maschează diferențele dintre economiile dezvoltate și economiile de piață emergente. În economiile dezvoltate, se așteaptă o scădere a creșterii economice în 2023 și o stabilizare ulterioară a acesteia pe fondul diminuării sprijinului din partea politicilor și al unor presiuni inflaționiste ridicate – deși acestea se disipează treptat –, în condițiile în care redresarea în urma șocului pandemic ajunge la o fază de maturitate. Perspectivele creșterii economiilor de piață emergente pentru acest an s-au deteriorat pe seama încetinirii creșterii economice în China, dar în special ca urmare a înrăutățirii accentuate a perspectivelor creșterii pentru Rusia și Ucraina. Cu toate acestea, conform proiecțiilor, activitatea economică în economiile de piață emergente va înregistra o creștere treptată până la finele orizontului de proiecție.

Se estimează că economia Rusiei va intra într-o recesiune profundă anul acesta. Aceste perspective reflectă sancțiunile economice mai dure adoptate de la proiecțiile din luna martie 2022, inclusiv embargoul asupra importurilor de materii prime energetice din Rusia de către Regatul Unit și Statele Unite și angajamentul tuturor țărilor din G7 de a elimina treptat sau de a interzice petrolul rusesc cât mai curând posibil. În urma unui embargo anterior asupra importurilor de cărbune, UE a convenit asupra unei interziceri progresive a importurilor de petrol. Impactul sancțiunilor asupra activității economice din Rusia este amplificat de boicoturile la o scară mai largă din sectorul privat, care au perturbat producția și logistica, în timp ce creșterea inflației și condițiile restrictive de finanțare afectează cererea internă. Proiecțiile prevăd o recesiune profundă, urmată doar de o redresare modestă, pornind de la ipoteza că sancțiunile economice impuse până în prezent vor rămâne nemodificate pe parcursul întregului orizont de proiecție.

Perturbările asociate pandemiei din Asia și repercusiunile războiului din Ucraina vor afecta semnificativ schimburile comerciale internaționale pe termen scurt. În pofida unei recente intensificări a sincopelor la nivelul lanțurilor globale de aprovizionare, se estimează că impactul acestora se va disipa treptat până la sfârșitul anului 2023, întrucât se presupune că efectele disfuncționalităților create atât de război, cât și de pandemie la nivelul lanțurilor globale de producție vor fi temporare. Prin urmare, importurile reale mondiale (exceptând zona euro) sunt proiectate să se majoreze cu 4,3% în 2022, 3,1% în 2023 și 3,7% în 2024. Comparativ cu proiecțiile din luna martie, cifrele au fost revizuite în sens descendent pentru anul curent și anul următor, menținându-se, în linii mari, nemodificate pentru 2024. Creșterea proiectată a cererii externe adresate zonei euro este mai modestă și a fost revizuită mai semnificativ în sens descendent comparativ cu importurile mondiale, în condițiile în care țările europene din afara zonei euro care au legături economice mai strânse cu Rusia și Ucraina se numără printre țările cele mai afectate de șocurile economice generate de război. Întrucât această regiune are legături comerciale strânse și cu zona euro, se previzionează că cererea externă adresată zonei euro se va reduce pe termen scurt, urmând să se redreseze treptat ulterior.

Se așteaptă ca perturbările la nivelul lanțurilor globale de aprovizionare și al piețelor materiilor prime să alimenteze presiunile inflaționiste deja sporite. La nivelul țărilor OCDE (exceptând Turcia), inflația totală anuală măsurată prin indicele prețurilor de consum s-a accelerat la 7,1% în luna aprilie, atingând cel mai înalt ritm de creștere din ultimele peste trei decenii. Datele din sondaje privind costurile și prețurile de producție atât în sectorul prelucrător, cât și în cel al serviciilor confirmă presiunile inflaționiste ridicate la nivelul producătorilor și al consumatorilor. Se anticipează că majorarea generală a prețurilor materiilor prime consemnată anul acesta pe piețele internaționale va exacerba pe termen scurt presiunile inflaționiste deja sporite, îndeosebi în economiile de piață emergente, în care produsele energetice și alimentele dețin împreună o pondere mai mare în cheltuielile de consum comparativ cu economiile dezvoltate. În principalele economii dezvoltate, cererea robustă și majorările salariale pe fondul tensionării pieței forței de muncă reprezintă, de asemenea, determinanți importanți ai creșterii inflației.

Contextul internațional

(variații procentuale anuale)

1) Calculate ca medie ponderată a importurilor.

2) Calculată ca medie ponderată a importurilor partenerilor comerciali ai zonei euro.

Repercusiunile războiului din Ucraina și intensificarea blocajelor la nivelul ofertei vor afecta redresarea schimburilor comerciale pe termen scurt, a căror reluare este, totuși, anticipată în 2023. După semnele de revigorare a cererii externe adresate zonei euro la sfârșitul anului 2021, războiul din Ucraina și blocajele la nivelul ofertei din China afectează perspectivele pe termen scurt ale exporturilor în afara zonei euro. Unele câștiguri de competitivitate prin preț, determinate de deprecierea euro și de relativa robustețe a prețurilor de export ale principalilor parteneri comerciali, alături de redresarea anticipată a schimburilor comerciale în sectorul serviciilor, compensează numai parțial influențele nefavorabile asociate războiului. În ansamblu, creșterea anuală a volumului exporturilor în afara zonei euro a fost revizuită semnificativ în sens descendent pentru 2022 și 2023. În ceea ce privește importurile, anticipațiile privind o activitate economică anemică în zona euro pe termen scurt au condus, de asemenea, la ritmuri de creștere proiectate mai scăzute pentru importuri. Se estimează că exporturile nete vor avea doar o contribuție moderată la creșterea PIB în 2022. Pornind de la ipoteza inițierii, în semestrul II 2022, a unei corecții a efectelor generate de conflict, de constrângerile la nivelul ofertei și de restricțiile asociate pandemiei din Asia, se preconizează că schimburile comerciale ale zonei euro vor începe să se apropie de traiectoria de creștere pe termen lung.

Se anticipează că piața forței de muncă va rămâne relativ rezilientă în fața repercusiunilor războiului. Ocuparea forței de muncă este proiectată să înregistreze o creștere de 1,9% în 2022, întrucât relaxarea restricțiilor asociate pandemiei de COVID-19 conduce la o relansare a activității în sectorul serviciilor care presupun o interacțiune fizică îndelungată, în pofida cererii mai modeste de forță de muncă din industria prelucrătoare pe seama efectelor economice nefavorabile ale războiului din Ucraina. Conform proiecțiilor, creșterea ocupării forței de muncă se va situa la 0,5% în 2023 și 0,4% în 2024. Rata șomajului a fost inferioară celei anticipate în trimestrul I 2022 și, după revizuirile succesive în sens descendent din exercițiile de proiecție recente, este acum așteptată să se stabilizeze la 6,8% în perioada 2022-2023, apoi să se reducă la 6,7% în 2024.

Potrivit anticipațiilor, dinamica productivității muncii se va reduce în 2022, în concordanță cu încetinirea temporară a activității economice și cu relativa reziliență a piețelor forței de muncă, urmând să se accelereze din nou în 2023. Scăderea dinamicii anuale a productivității muncii pe persoană ocupată reflectă, de asemenea, efecte de structură, în condițiile în care creșterea din sectorul serviciilor (care, de regulă, are o productivitate mai scăzută decât media pe economie în ansamblu) a consemnat o intensificare, în timp ce în industria prelucrătoare (care are, de regulă, o productivitate mai ridicată) s-a diminuat. Pe termen mediu, se așteaptă o redinamizare a productivității muncii ca urmare a unei creșteri economice mai puternice și a efectelor favorabile ale digitalizării economiei, aceasta situându-se, în medie, în jurul valorii de 1,6% în perioada 2023-2024, cu mult peste media sa pe termen lung de 0,6% din perioada prepandemie.

Comparativ cu proiecțiile din luna martie 2022, creșterea PIB real a fost revizuită în sens descendent cu 0,9 puncte procentuale pentru anul 2022 și cu 0,7 puncte procentuale pentru anul 2023 și în sens ascendent cu 0,5 puncte procentuale pentru 2024. Deteriorarea perspectivelor pentru 2022 reflectă, în mare măsură, impactul nefavorabil al războiului din Ucraina asupra prețurilor produselor energetice și ale alimentelor, asupra încrederii și asupra schimburilor comerciale. Revizuirea în sens descendent a creșterii PIB în 2023 este generată de efectul de report negativ din 2022, în timp ce revizuirea în sens ascendent pentru 2024 reflectă o revigorare a activității economice pe fondul disipării influențelor nefavorabile.

Caseta 3

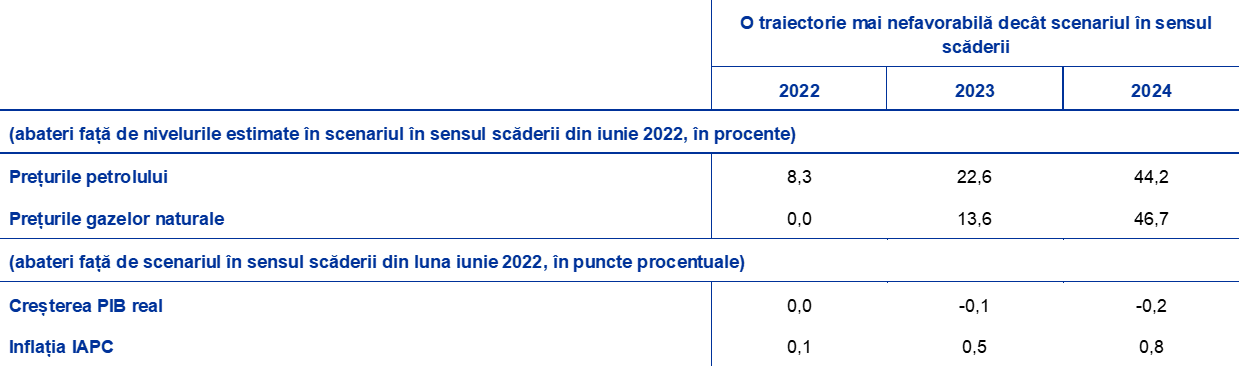

Un scenariu în sensul scăderii referitor la impactul economic al agresiunii militare a Rusiei în Ucraina

Având în vedere incertitudinile asociate perspectivelor economice pentru zona euro ca urmare a războiului ruso-ucrainean, această casetă prezintă un scenariu în sensul scăderii, care prevede sincope în aprovizionarea cu produse energetice în zona euro, majorări ale prețurilor materiilor prime, incertitudini ridicate, restrângerea schimburilor comerciale și deteriorarea condițiilor de finanțare. Scenariul în sensul scăderii prezintă șocuri negative mai accentuate la adresa activității economice în raport cu proiecțiile de bază și, pe termen scurt, presiuni mai pronunțate în sensul creșterii asupra inflației, în timp ce pe termen mediu inflația ar fi mai redusă (Tabelul A). Acest scenariu este completat de analize ale senzitivității în ceea ce privește ipotezele referitoare la impactul deficitelor de produse energetice asupra producției și cele referitoare la prețurile produselor energetice.

Tabelul A

Proiecțiile de bază din luna iunie 2022 și scenariul în sensul scăderii pentru zona euro

(variații procentuale anuale, în absența altor mențiuni)

În scenariul în sensul scăderii, se estimează că faza intensă a războiului din Ucraina va fi mai îndelungată decât s-a estimat în proiecția de bază, prelungindu-se până în 2023. Aceasta va fi asociată cu tensiuni geopolitice persistente și sancțiuni mai ample, care vor genera șocuri mai puternice și de durată mai îndelungată în zona euro. Scenariul prezintă o intensificare a incertitudinilor, care conduce la o reevaluare semnificativă a spread-urilor obligațiunilor corporative și a piețelor acțiunilor și la o deteriorare a condițiilor de creditare bancară atât pe plan intern, cât și la nivel mondial.

Scenariul presupune întreruperea totală a exporturilor de produse energetice ale Rusiei către zona euro începând cu trimestrul III 2022, care conduce la o raționalizare a depozitelor de gaze naturale, la majorarea considerabilă a prețurilor materiilor prime, la restrângerea schimburilor comerciale și la intensificarea problemelor din lanțurile globale de valoare adăugată. Atât prețurile petrolului, cât și cele ale gazelor naturale ar fi mult mai mari decât în proiecția de bază. Având în vedere posibilitățile reduse de substituire rapidă a ofertei de gaze naturale rusești, se estimează că prețurile gazelor naturale la nivel european se vor dubla comparativ cu proiecția de bază până în trimestrul IV 2022. Prețurile petrolului sunt, de asemenea, mai ridicate decât în proiecția de bază – cu un nivel maxim de 65% –, deși se anticipează că țările din zona euro vor asigura o ofertă alternativă de petrol de pe piața internațională. Deși se previzionează că piața energiei se va reechilibra treptat pe termen mediu, prețurile ar rămâne superioare celor din proiecția de bază (prețurile gazelor naturale continuând să se situeze cu aproape 110% peste nivelul proiecției de bază în 2024, iar prețurile petrolului, cu aproape 35% peste nivelul proiecției de bază). Majorarea costurilor produselor energetice și a prețurilor îngrășămintelor, alături de reducerea exporturilor de cereale din Rusia și Ucraina, ar conduce, de asemenea, la creșterea prețurilor alimentelor pe piețele internaționale, atingând un nivel maxim cu aproape 30% peste nivelurile prevăzute în proiecția de bază. Din cauza sincopelor în aprovizionarea cu produse energetice și a posibilităților reduse de substituire imediată a ofertei de gaze naturale din Rusia, ar fi probabil necesară o relativă raționalizare și realocare a resurselor, ceea ce ar conduce la întreruperi ale producției în zona euro, în special în sectoarele energofage. Perturbările la nivelul lanțurilor globale de aprovizionare s-ar acutiza pe termen scurt, dar s-ar atenua până la sfârșitul anului 2023. În ceea ce privește economia Rusiei, scenariul prevede o recesiune severă, cu o contracție a producției similară celei înregistrate în momentul prăbușirii Uniunii Sovietice.

Activitatea economică și schimburile comerciale internaționale (exceptând zona euro) ar fi afectate negativ prin intermediul tuturor canalelor analizate, ceea ce ar inhiba semnificativ cererea externă adresată zonei euro. Aceasta din urmă ar fi mai redusă în scenariul în sensul scăderii – cu niveluri aproximative de 1,7% în 2022, 5% în 2023 și 6% în 2024 față de cele proiectate în scenariul de bază.

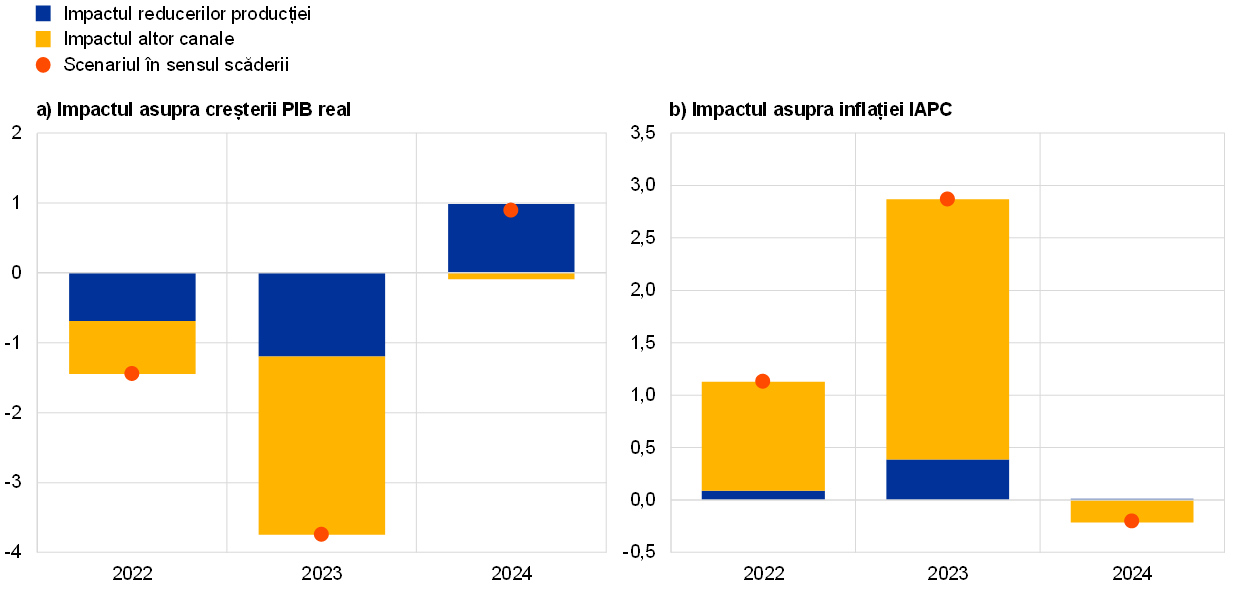

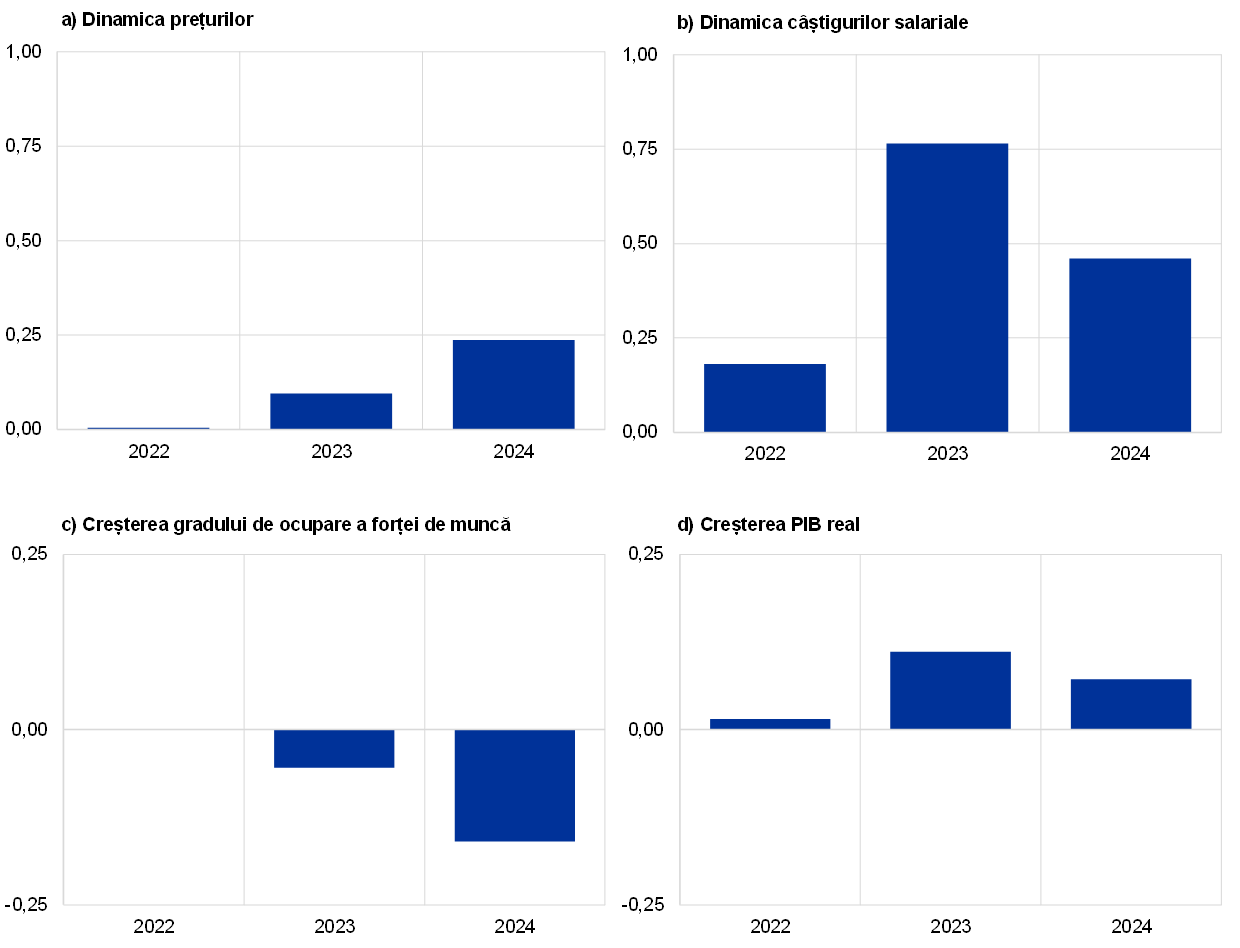

Scenariul în sensul scăderii ar implica o creștere medie mai modestă (dar încă pozitivă) în 2022 și o contracție a activității economice în 2023, urmată de un reviriment puternic, dar incomplet, în 2024. Comparativ cu proiecția de bază, în scenariul în sensul scăderii creșterea PIB real în zona euro ar fi mai redusă cu 1,5 puncte procentuale în 2022 și cu 3,8 puncte procentuale în 2023, urmând să se redreseze în 2024 cu 0,9 puncte procentuale peste nivelul din proiecția de bază (Graficul A). Creșterea medie anuală în 2022 este încă pozitivă, în principal pe seama unor importante efecte de report pozitive, dar cea trimestrială ar fi negativă în semestrul II 2022 și la începutul anului 2023. Unul dintre principalii factori determinanți ai profilului nefavorabil al PIB îl reprezintă sincopele în aprovizionarea cu produse energetice importate din Rusia, care, având în vedere posibilitățile reduse de substituire imediată a gazului rusesc și creșterea estimată a cererii în perioada iernii, ar impune probabil o relativă raționalizare, ceea ce ar conduce la întreruperi ale producției, în special în sectoarele energofage. Deși se consideră că recesiunea va fi urmată de o redresare puternică, pe măsură ce impactul perturbărilor la nivelul ofertei se estompează pe seama înlocuirii treptate a resurselor energetice și a ajustării activității economice, nivelul PIB din scenariul în sensul scăderii rămâne inferior celui din proiecția de bază la sfârșitul orizontului de proiecție. Nivelul mai redus al activității conduce la o majorare persistentă a ratei șomajului (Tabelul A).

În ceea ce privește inflația, majorările considerabile ale prețurilor materiilor prime implică presiuni puternice în sensul creșterii asupra prețurilor, determinând prelungirea perioadei în care sunt anticipate rate ridicate ale inflației. Impactul exercitat de scumpirea materiilor prime energetice și alimentare, precum și de reducerile de producție ca urmare a crizei energetice ar conduce la niveluri ale inflației totale considerabil mai ridicate decât cele din proiecția de bază în 2022 și, în special, în 2023 (Graficul A). Potrivit proiecțiilor, efectele indirecte întârziate ale majorării prețurilor produselor energetice și ale alimentelor vor menține, de asemenea, inflația IAPC exclusiv produse energetice și alimente la niveluri mai ridicate pe o perioadă mai îndelungată, ceea ce ar anula complet presiunile în sensul scăderii exercitate de cererea mai scăzută și de creșterea șomajului. Cu toate acestea, în anul 2024 ar predomina un profil descendent al prețurilor produselor energetice, alături de presiunile în sensul scăderii din partea cererii, rata inflației IAPC și cea a inflației IAPC exclusiv produse energetice și alimente fiind inferioare proiecției de bază.

Graficul A

Impactul asupra creșterii PIB real și a inflației IAPC în zona euro în scenariul în sensul scăderii comparativ cu proiecțiile de bază din luna iunie 2022

(abateri față de proiecțiile de bază din luna iunie 2022, în puncte procentuale)

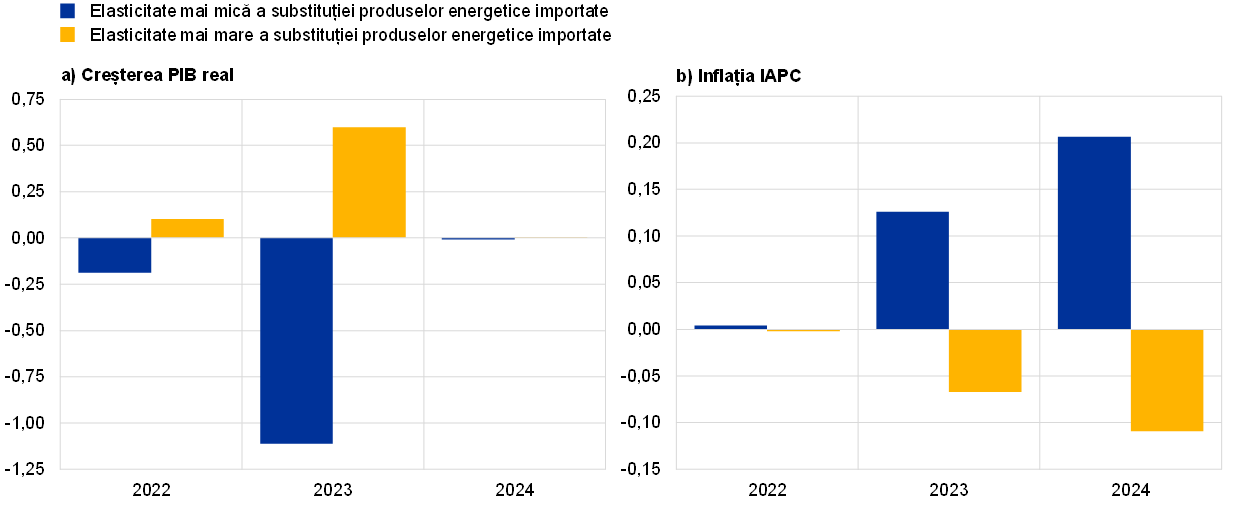

Estimările privind amploarea reducerilor producției ca urmare a deficitelor de produse energetice sunt marcate de incertitudini considerabile. Mai exact, această evoluție se referă la gradul de substituție între energia importată și resursele energetice interne. Pentru a ilustra aceste incertitudini, un model de tip satelit este combinat cu modelul ECB-BASE pentru a măsura efectele unei variații de +/-0,01 în elasticitatea substituției.[7] Comparativ cu scenariul în sensul scăderii, efectul nivelului minim (maxim) al creșterii PIB real ar fi de −1,1 puncte procentuale (+0,6 puncte procentuale) în 2023, când posibilitatea de substituție este inferioară (superioară), în timp ce efectul nivelului maxim (minim) al inflației în 2024 ar fi de circa 0,2 puncte procentuale (−0,1 puncte procentuale). Se consideră că efectele asupra nivelului PIB se vor stabiliza în anul 2024 (Graficul B).

Graficul B

Analiza senzitivității privind reducerile producției legate de deficitele de produse energetice: creșterea PIB real și inflația IAPC

(abateri față de scenariul în sensul scăderii din luna iunie 2022, în puncte procentuale)

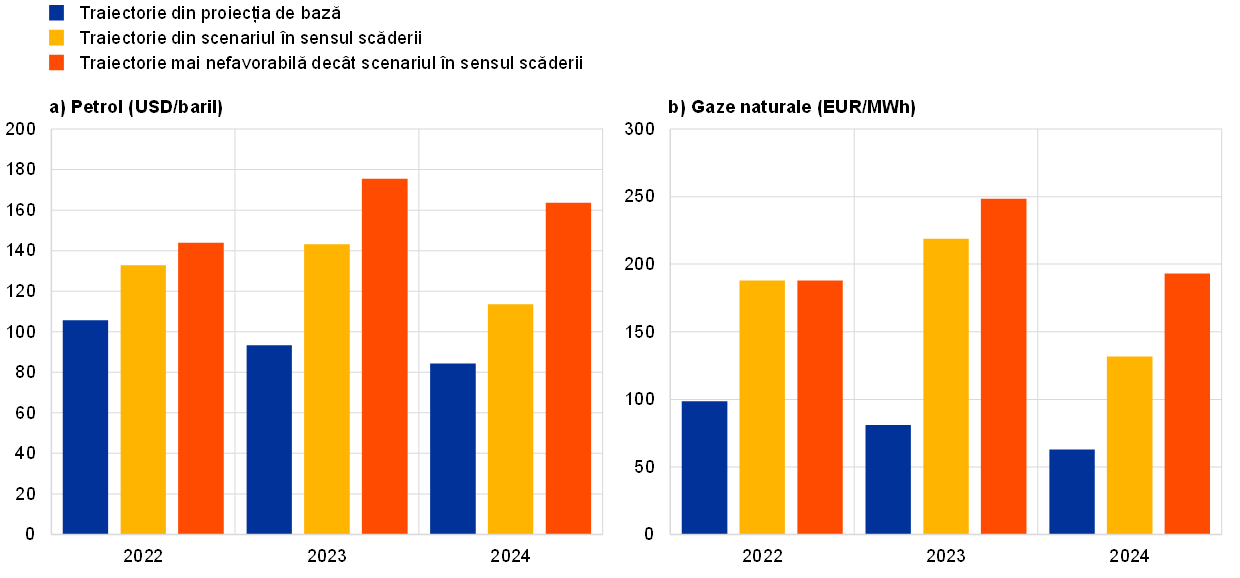

O altă analiză a senzitivității ia în considerare incertitudinile legate de traiectoriile prețurilor produselor energetice din scenariul în sensul scăderii. Într-un exercițiu care presupune o substituție mai redusă a depozitelor de gaze naturale pe termen mediu și a unei reacții mai puternice din partea prețurilor petrolului în urma perturbărilor grave la nivelul exporturilor de produse energetice ale Rusiei, se estimează că prețurile petrolului și ale gazelor naturale vor fi cu aproximativ 45% mai mari în 2024 decât în scenariul în sensul scăderii (Graficul C). Efectele macroeconomice ale acestei traiectorii contrafactuale a prețurilor produselor energetice sunt evaluate cu ajutorul unor modele utilizate periodic în proiecțiile experților BCE și ai Eurosistemului. În medie, rezultatele indică o creștere a PIB real mai redusă cu 0,1 puncte procentuale (0,2 puncte procentuale) în 2023 (2024) și, respectiv, un nivel al inflației IAPC cu 0,5 puncte procentuale (0,8 puncte procentuale) mai ridicat, comparativ cu scenariul în sensul scăderii (Tabelul B).

Graficul C

Analiza senzitivității privind prețurile materiilor prime: traiectorii alternative pentru prețurile petrolului și ale gazelor naturale

Tabelul B

Analiza senzitivității privind prețurile materiilor prime: efectele macroeconomice ale traiectoriilor mai înalte ale prețurilor produselor energetice

Notă: Rezultatele reprezintă medii bazate pe o serie de modele utilizate periodic de experți în proiecții.

Scenariul în sensul scăderii face abstracție de o serie de factori care pot influența, de asemenea, amploarea și persistența impactului. Mai exact, scenariul a fost elaborat utilizând ipoteze de politică fiscală și monetară similare celor care fundamentează proiecțiile de bază din luna iunie 2022. În cazul materializării evenimentelor din scenariu, autoritățile guvernamentale pot lua măsuri suplimentare pentru a atenua impactul scumpirilor mai pronunțate ale produselor energetice asupra consumatorilor și firmelor, iar politica monetară poate reacționa. În plus, impactul estimat al sincopelor în aprovizionarea cu gaze naturale asupra producției este deosebit de incert, depinzând, printre altele, de potențialul de substituție (de exemplu, cu gaze naturale din alte țări), de prioritizarea și realocarea resurselor și cererii, de sezonalitate și de dinamica stocurilor. În cazul unui grad mai mare de substituție și al unei ajustări economice mai rapide, efectele economice ar putea fi mai puțin vizibile decât cele ilustrate în scenariu. Pe de altă parte, un conflict și mai prelungit și mai intens implică riscul unui impact mai pronunțat și mai persistent. Totodată, pe lângă ipotezele referitoare la scumpirea produselor energetice și a alimentelor incluse în scenariu, prețurile altor materii prime, precum cele ale metalelor și ale altor produse de bază, ar putea fi, de asemenea, grav afectate de conflict, având în vedere rolul Rusiei și al Ucrainei în oferta globală de astfel de materii prime.

2 Perspectivele fiscale

Comparativ cu proiecțiile din luna martie 2022, la scenariul de bază au fost adăugate măsuri de stimulare fiscală suplimentare considerabile. Aceasta reflectă cu precădere noile reacții ale autorităților guvernamentale la creșterea vertiginoasă a prețurilor produselor energetice după invadarea Ucrainei de către Rusia și alte cheltuieli legate de război, care sunt, în ansamblu, evaluate la aproape 1% din PIB-ul zonei euro în anul 2022.[8] Conform proiecțiilor, aproximativ o treime din acest stimul fiscal, în special cheltuielile pentru consolidarea capacităților de apărare și sprijinul acordat refugiaților, va continua să aibă un impact bugetar în 2023 și 2024. Aceste măsuri suplimentare din 2022 și inversarea lor parțială în 2023 explică, în linii mari, revizuirile orientării politicii fiscale comparativ cu proiecțiile din luna martie 2022 (Tabelul 1). În plus, alte efecte discreționare ale politicii fiscale vor afecta orientarea politicii fiscale, în special în perioada 2023-2024. Aceste efecte sunt generate de investițiile publice și transferurile fiscale, precum și de noi reduceri ale impozitelor directe și ale contribuțiilor de asigurări sociale. În ceea ce privește investițiile publice, pe lângă amplificarea cheltuielilor militare, proiecția de bază ia în considerare un nivel mai ridicat al finanțării prin intermediul NGEU comparativ cu proiecțiile din martie, reflectând parțial o amânare din 2021. Creșterea transferurilor fiscale se referă, în principal, la noi revizuiri în sens ascendent ale ritmului de creștere a pensiilor publice, care sunt indexate în cea mai mare parte cu inflația sau cu salariile din economie. În ansamblu, după expansiunea puternică din 2020, se estimează că orientarea politicii fiscale a zonei euro, ajustată cu granturile NGEU, a devenit mai restrictivă în 2021 pe seama unor factori nediscreționari privind veniturile[9] și, conform proiecțiilor, va deveni, într-o oarecare măsură, și mai restrictivă, în special în 2023, reflectând cu precădere inversarea sprijinului acordat în contextul crizei provocate de pandemia de COVID-19 și reducerea sprijinului acordat din considerente legate de scumpirea produselor energetice și de război.

Soldul bugetar al zonei euro este proiectat să se amelioreze constant până în anul 2024, dar cu mult mai puțin decât se prevăzuse în proiecțiile din luna martie 2022. Se consideră că, pe parcursul orizontului de proiecție, ameliorarea soldului bugetar este determinată în principal de componenta ciclică, urmată de reducerea deficitului primar ajustat ciclic. La sfârșitul orizontului de proiecție, se anticipează că soldul bugetar se va situa la −2,4% din PIB și, implicit, se va menține net inferior nivelului din perioada precriză (−0,7%). După creșterea pronunțată din 2020, se estimează că datoria publică agregată a zonei euro se va reduce pe parcursul întregului orizont de proiecție, atingând aproape 90% din PIB în 2024, nivel superior celui din perioada prepandemie (84%). Acest declin se datorează cu precădere diferențialelor favorabile dintre rata dobânzii aferentă datoriei publice și ritmul de creștere a PIB pe seama dinamicii PIB nominal, care anulează complet deficitele primare persistente, deși în scădere. Comparativ cu proiecțiile din luna martie 2022, în pofida unui rezultat mai bun pentru 2021, traiectoria soldului bugetar a fost revizuită semnificativ în sens descendent. Această evoluție reflectă o deteriorare a componentei ciclice, măsurile stimulative suplimentare incluse în proiecția de bază și majorarea plăților de dobânzi, în special în țările cu niveluri ridicate al datoriei Acești factori au condus, de asemenea, la o revizuire în sens ascendent a traiectoriei ponderii datoriei agregate a zonei euro pe parcursul întregului orizont de proiecție.

3 Prețuri și costuri

Inflația totală este proiectată să se mențină ridicată în trimestrele următoare (Graficul 3). După creșterea accentuată din ultimele luni, determinată de contribuțiile din partea tuturor componentelor principale, se anticipează că inflația totală se va reduce ușor în trimestrele următoare, deși se va menține la un nivel foarte ridicat.[10] Componenta „produse energetice” rămâne principalul factor determinant al inflației, toate subcomponentele principale (combustibili, energie electrică și gaze naturale) înregistrând dinamici robuste ale prețurilor pe parcursul anului și la începutul anului 2023. Această evoluție reflectă, printre altele, persistența unor niveluri înalte ale prețurilor angro ale gazelor naturale și petrolului, precum și marjele de profit deosebit de ridicate din perspectivă istorică ale industriei de rafinare a petrolului, ca urmare a temerilor sporite legate de ofertă generate de invadarea Ucrainei de către Rusia și de capacitățile deficitare de rafinare la nivel mondial. Impactul acestor factori asupra dinamicii prețurilor produselor energetice în 2022 este atenuat doar în mică măsură de măsurile fiscale pentru reducerea prețurilor produselor energetice plătite de gospodăriile populației. Conform proiecțiilor, în absența unor noi șocuri la nivelul prețurilor materiilor prime energetice, componenta „produse energetice” a inflației va începe să se reducă semnificativ către finele anului 2022 pe seama unor efecte de bază negative și a ipotezelor privind panta descrescătoare a traiectoriei cotațiilor futures ale petrolului. În urma majorărilor pronunțate ale prețurilor din perioada recentă, se anticipează accelerarea în continuare a componentei „alimente” a inflației pe parcursul verii, urmată de o diminuare progresivă către finele anului. Principalii factori care stau la baza nivelului ridicat al acestei componente sunt efectele întârziate ale șocurilor produse de prețurile produselor energetice pe parcursul diferitelor etape ale lanțului de producție a alimentelor (inclusiv impactul acestora asupra prețurilor îngrășămintelor) și scumpirea materiilor prime alimentare (legate, printre altele, de perturbările la nivelul ofertei ca urmare a războiului din Ucraina), precum și impactul majorărilor salariale (de exemplu, creșterea salariului minim pe economie în mai multe țări din zona euro are un impact relativ mai puternic asupra sectorului alimentar decât asupra altor sectoare). Se estimează că inflația IAPC exclusiv produse energetice și alimente se va menține, de asemenea, la niveluri ridicate în cea mai mare parte a anului 2022. Ratele susținute ale inflației reflectă efectele blocajelor la nivelul ofertei, care sunt preconizate să se intensifice (ca urmare a războiului din Ucraina și a măsurilor de izolare adoptate în contextul pandemiei de COVID-19 în China), precum și cererea puternică din sectorul serviciilor care presupun o interacțiune fizică îndelungată după relaxarea restricțiilor asociate pandemiei de COVID-19 în zona euro și, nu în ultimul rând, efectele indirecte ale majorării puternice a prețurilor produselor energetice și ale alimentelor.

Graficul 3

Inflația IAPC în zona euro

(variații procentuale anuale)

Notă: Linia verticală indică începutul orizontului de proiecție.

Conform proiecțiilor, inflația se va reduce la 3,5% în anul 2023 și la 2,1% în anul 2024. Se previzionează că inflația IAPC va începe să se reducă spre finele anului 2022, în principal pe seama efectelor de bază în sensul scăderii asociate componentei „produse energetice” și a scăderii estimate a prețului petrolului în concordanță cu cotațiile futures. Normalizarea în curs a politicii monetare, în măsura în care aceasta se reflectă în ipotezele privind majorarea ratelor dobânzilor, va exercita, de asemenea, un impact de moderare asupra inflației, în contextul decalajelor de transmisie obișnuite. Potrivit anticipațiilor, către finele orizontului de proiecție, componenta „produse energetice” a inflației va avea o contribuție neglijabilă, în condițiile în care impactul negativ generat de panta descrescătoare a cotațiilor futures ale petrolului și ale gazelor naturale este anulat într-o oarecare măsură de efectele întârziate ale majorărilor anterioare ale prețurilor angro ale gazelor naturale și energiei electrice, precum și de măsurile legate de schimbările climatice adoptate în unele țări. Conform anticipațiilor, componenta „alimente” a inflației va începe, de asemenea, să se modereze în anul 2023, pe măsură ce presiunile în sensul creșterii din partea costurilor de producție ale produselor energetice, a prețurilor îngrășămintelor și a prețurilor materiilor prime alimentare se diminuează. Cu toate acestea, unele dintre efectele în sensul scăderii generate de reducerea costurilor de producție sunt considerate a fi compensate de efectele întârziate ale creșterii costurilor salariale și a costurilor legate de tranziția industriei alimentare către o producție mai ecologică. După atingerea unui nivel maxim în anul 2022, se așteaptă ca inflația IAPC exclusiv produse energetice și alimente să se reducă pe parcursul orizontului de proiecție, pe fondul corecției efectelor în sensul creșterii din partea blocajelor la nivelul ofertei și a celor asociate redeschiderii economiei. Cu toate acestea, se anticipează că aceasta va rămâne superioară mediei sale pe termen lung până la sfârșitul orizontului de proiecție, situându-se la 2,3% în 2024. Proiecția privind inflația IAPC exclusiv produse energetice și alimente se bazează pe ipoteza menținerii presiunilor în sensul creșterii generate de efectele indirecte ale prețurilor ridicate ale produselor energetice și ale alimentelor, care ar trebui, totuși, să se diminueze pe parcursul orizontului de proiecție. În schimb, potrivit anticipațiilor, câștigurile salariale vor sprijini inflația de bază pe tot parcursul orizontului de proiecție. După creșterile robuste consemnate în 2021, se estimează că marjele de profit vor amortiza, într-o oarecare măsură, majorarea costurilor salariale pe termen scurt, dar, ulterior, se așteaptă ca marjele să recupereze unele pierderi în 2024. Conform proiecțiilor, anticipațiile privind inflația pe termen mai lung vor rămâne ancorate la ținta inflației de 2% a BCE. Proiecțiile de bază sunt marcate de incertitudini semnificative ca urmare a războiului din Ucraina, un scenariu alternativ în sensul scăderii fiind prezentat în Caseta 3.

Se estimează că ritmul de creștere a remunerării pe salariat va fi de 4,2% în 2022 și 4,3% în 2023, urmând să scadă la 3,7% în 2024. Aceste dinamici sunt net superioare mediei istorice de 2,2% înregistrate începând cu anul 1999 și se situează, de asemenea, peste ritmurile medii consemnate înainte de marea criză financiară (2,6%). Se anticipează că majorarea câștigurilor salariale va fi susținută de tensionarea piețelor forței de muncă, de creșterile salariului minim pe economie și de unele efecte induse de măsurile de compensare a ratelor ridicate ale inflației. Caseta 4 oferă o analiză a senzitivității privind efectele macroeconomice ale unei posibile majorări a gradului de indexare a salariilor. Deși, conform proiecțiilor, creșterea costurilor unitare cu forța de muncă va fi robustă pe termen scurt, făcând abstracție de distorsiunile generate de schemele de menținere a locurilor de muncă, care afectează ritmurile de creștere în perioada 2020-2022, se anticipează o reducere a dinamicii costurilor unitare cu forța de muncă pe parcursul orizontului de proiecție. Această scădere se datorează inițial redresării anticipate a productivității pe persoană ocupată începând cu sfârșitul anului 2022, iar ulterior și moderării preconizate a dinamicii câștigurilor salariale în 2024.

Potrivit anticipațiilor, presiunile asupra prețurilor importurilor vor fi semnificativ mai puternice decât presiunile inflaționiste interne în 2022, dar se vor reduce considerabil în ultimii ani ai orizontului de proiecție. Se estimează că dinamica prețurilor importurilor va fi ridicată în anul 2022, reflectând în mare măsură majorările cotațiilor petrolului și ale materiilor prime non-energetice, precum și unele creșteri ale prețurilor unor factori de producție importați asociate deficitelor la nivelul ofertei. Pierderile din raportul de schimb în 2022 sunt semnificative, dar se consideră că sunt relativ limitate de capacitatea exportatorilor din zona euro de a majora, de asemenea, prețurile. Pe măsură ce prețurile importurilor scad în 2023 și 2024, se estimează că raportul de schimb se va ameliora ușor.

Comparativ cu proiecțiile din luna martie 2022, perspectivele inflației IAPC au fost revizuite în sens ascendent cu 1,7 puncte procentuale pentru anul 2022, cu 1,4 puncte procentuale pentru 2023 și cu 0,2 puncte procentuale pentru 2024. Revizuirile se datorează tuturor componentelor principale, componentele „alimente” și „produse energetice” având o contribuție mai ridicată la revizuirile pe termen scurt, în timp ce pentru 2024 revizuirea se datorează aproape în totalitate inflației IAPC exclusiv produse energetice și alimente. Comparativ cu proiecțiile anterioare, aceste variații reflectă evoluțiile neprevăzute în sensul creșterii din perioada recentă; presiunile mai puternice și mai persistente în sensul creșterii exercitate de prețurile produselor energetice (petrol și gaze naturale); costurile mai mari cu factorii de producție în sectorul alimentar, legate de majorarea prețurilor produselor energetice și de ipotezele privind scumpirea materiilor prime alimentare; perturbările mai persistente la nivelul ofertei; dinamica mai robustă a câștigurilor salariale; și deprecierea cursului de schimb efectiv al euro. Factorii menționați anterior depășesc cu mult impactul dezinflaționist al perspectivelor mai modeste ale creșterii economice asociate cu conflictul din Ucraina și ipotezele privind majorarea ratelor dobânzilor.

Box 4

Analiză a senzitivității: impactul unui grad mai ridicat de indexare a salariilor

Creșterea accentuată a inflației a sporit riscul manifestării unor efecte de runda a doua asupra inflației prin intermediul cererilor de majorări salariale. Accelerarea recentă a ratei inflației până la niveluri fără precedent în istoria zonei euro reprezintă un factor care poate avea un impact semnificativ asupra perspectivelor câștigurilor salariale, acesta fiind primul pas în crearea unei posibile spirale inflaționiste prin efecte de runda a doua asupra prețurilor. Această casetă evaluează consecințele macroeconomice ale unei eventuale modificări a relației dintre câștigurile salariale și prețuri ca urmare a nivelurilor ridicate ale inflației.[11]

Analiza bazată pe modele arată că presiunile salariale temporare generate de un grad mai ridicat de indexare a salariilor cu inflația pot avea efecte semnificative asupra dinamicii inflației. Pentru a evalua senzitivitatea perspectivelor inflației și ale câștigurilor salariale rezultate dintr-un grad mai ridicat de indexare a salariilor, se utilizează modelul ECB-BASE[12], în care dinamica prețurilor și cea a câștigurilor salariale sunt modelate cu ajutorul curbelor Phillips, care includ o componentă de indexare, precum și factori anticipativi și bazați pe costurile marginale. Pornind de la scenariul de bază al proiecțiilor macroeconomice ale experților Eurosistemului din luna iunie 2022, simularea contrafactuală presupune o indexare mai ridicată a câștigurilor salariale în funcție de dinamica anterioară a prețurilor.[13] Gradul mai ridicat de indexare implică un răspuns mai puternic al câștigurilor salariale la creșterile anterioare ale prețurilor, conducând la o intensificare a inflației pe parcursul orizontului de proiecție. Dinamica anuală a câștigurilor salariale este, în medie, cu 0,5 puncte procentuale superioară celei din scenariul de bază al proiecțiilor din luna iunie 2022 (Graficul A, coloanele albastre). Cererile de majorări salariale alimentează noi creșteri ale inflației măsurate prin prețuri, care depășește nivelul din proiecția de bază cu 0,1 puncte procentuale în 2023 și cu 0,2 puncte procentuale în 2024.

Graficul A

Efectele macroeconomice ale unui grad mai ridicat de indexare a salariilor

(abatere față de proiecția de bază, în puncte procentuale)

Sursa: Calcule ale experților BCE pe baza simulărilor cu ajutorul modelului ECB-BASE.

Simularea implică scăderea gradului de ocupare a forței de muncă și indică un compromis semnificativ între creșterea remunerării în termeni reali și menținerea locurilor de muncă. Majorarea costurilor reale cu forța de muncă afectează cererea de forță de muncă, ocuparea coborând cu 0,2% sub nivelul din proiecția de bază în anul 2024.[14] Cu toate acestea, cererea de forță de muncă în cadrul modelului ECB-BASE este modestă. Prin urmare, veniturile reale al gospodăriilor populației înregistrează o majorare pe parcursul orizontului de proiecție, dat fiind că scăderea gradului de ocupare a forței de muncă nu depășește creșterea salariilor reale. Inițial, majorarea salariilor reale sprijină consumul și activitatea economică, creșterea PIB real depășind cu circa 0,1 puncte procentuale nivelul din proiecția de bază atât în 2023, cât și în 2024. Efectul pozitiv asupra PIB real începe să se disipeze din a doua jumătate a anului 2024, în condițiile în care frânarea ocupării forței de muncă începe să domine creșterea venitului real pe cap de locuitor. Astfel, în pofida avansului pe termen scurt al PIB real, perspectivele ocupării forței de muncă se înrăutățesc în mod evident în cazul unui grad mai ridicat de indexare a câștigurilor salariale. Aceste simulări bazate pe modele nu iau în considerare canalele suplimentare care ar conduce la o deteriorare mai rapidă a activității economice, în special ca urmare a sporirii incertitudinilor privind perspectivele pieței forței de muncă, precum și a devansării procesului de adaptare a populației și a firmelor la condițiile nefavorabile anticipate de pe piața forței de muncă.[15]

Caseta 5

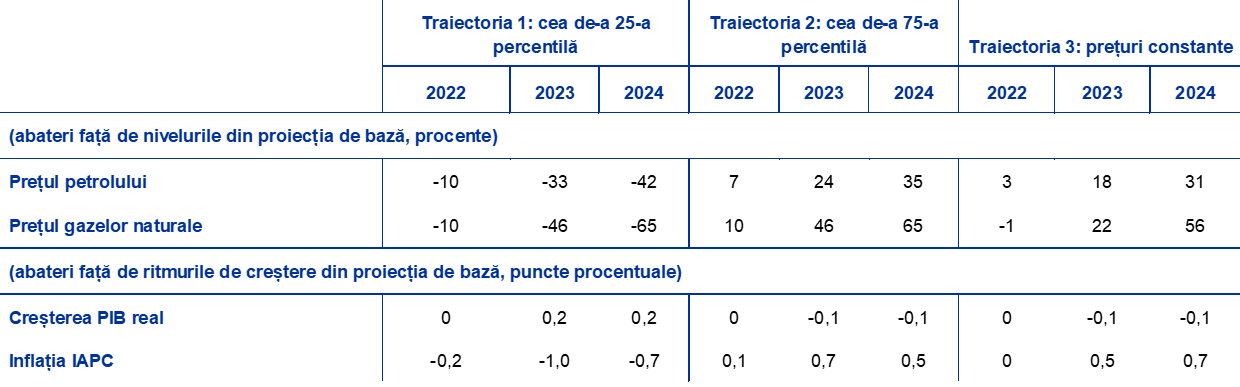

Analiză a senzitivității: traiectoriile alternative ale prețurilor produselor energetice

Având în vedere incertitudinile semnificative asociate evoluțiilor viitoare ale prețurilor produselor energetice, această analiză a senzitivității evaluează implicațiile mecanice ale traiectoriilor alternative ale prețurilor produselor energetice asupra proiecțiilor de bază. Traiectoria alternativă în sensul scăderii și cea în sensul creșterii se bazează pe cea de-a 25-a percentilă și pe cea de-a 75-a percentilă, care se referă la densitățile neutre implicite calculate folosind opțiuni pentru prețul petrolului la data de 17 mai 2022 (data-limită pentru includerea ipotezelor tehnice aferente proiecțiilor din luna iunie 2022). Ipotezele de bază privind prețul petrolului se situează, în linii mari, la mijlocul intervalului intercuartilic, ceea ce sugerează că nu există nicio deviație semnificativă cu privire la riscuri în niciuna dintre direcții. În absența unor distribuții similare pentru prețurile gazelor naturale, acestea sunt calculate pornind de la cea de-a 25-a percentilă și cea de-a 75-a percentilă a unei distribuții bazate pe erorile recente de prognoză a cotațiilor futures angro ale gazelor naturale.[16] Cea de-a treia traiectorie are la bază ipoteza potrivit căreia atât prețurile petrolului, cât și cele ale gazelor naturale se mențin nemodificate la nivelurile înregistrate în cele două săptămâni anterioare datei de 17 mai 2022.

Impactul acestor traiectorii alternative este evaluat cu ajutorul unei serii de modele macroeconomice elaborate de experții Eurosistemului și ai BCE și utilizate în proiecții.[17] Impactul mediu asupra creșterii economice și inflației la nivelul tuturor acestor modele este prezentat în tabelul de mai jos. Rezultatele sugerează că cele mai mari deviații în sensul creșterii de la proiecțiile de bază privind inflația IAPC se obțin pentru cea de-a 75-a percentilă în ultimii ani ai orizontului de proiecție, iar în cazul prețurilor constante ale petrolului și ale gazelor naturale, în anul 2024. Inflația IAPC se menține peste nivelul de 2% pe parcursul întregului orizont de proiecție pentru ipotezele privind prețurile constante și traiectoria bazată pe cea de-a 75-a percentilă. În schimb, în scenariul bazat pe cea de-a 25-a percentilă, care se referă la densitățile implicite calculate folosind opțiuni, inflația IAPC se reduce la 1,4% în 2024. Impactul asupra creșterii PIB real este de −0,1 puncte procentuale în 2023 și 2024 pentru ipoteza privind prețurile constante și pentru cea de-a 75-a percentilă, în timp ce traiectoria bazată pe cea de-a 25-a percentilă ar implica o creștere mai mare cu 0,2 puncte procentuale.

Impactul traiectoriilor alternative ale prețurilor produselor energetice

Notă: Cea de-a 25-a percentilă și cea de-a 75-a percentilă se referă la densitățile neutre implicite calculate folosind opțiuni pentru prețul petrolului la data de 17 mai 2022. Prețurile constante ale petrolului și ale gazelor naturale iau în considerare valoarea aferentă la aceeași dată. Efectele macroeconomice sunt prezentate ca medii ale unei serii de modele macroeconomice elaborate de experții BCE și ai Eurosistemului.

Caseta 6

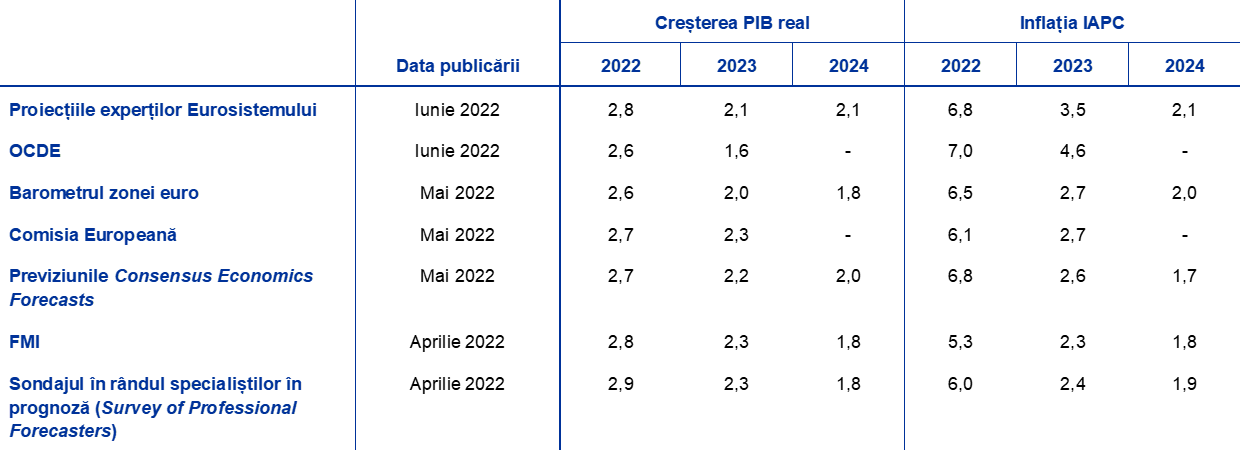

Prognoze ale altor instituții

Prognoze pentru zona euro au fost elaborate atât de organizații internaționale, cât și de instituții din sectorul privat. Totuși, acestea nu sunt direct comparabile una cu cealaltă sau cu proiecțiile macroeconomice realizate de experții Eurosistemului, întrucât au fost finalizate la momente diferite. În plus, proiecțiile utilizează metode diverse pentru stabilirea ipotezelor privind variabilele fiscale, financiare și externe, inclusiv cotațiile petrolului și ale altor materii prime. Totodată, există diferențe între prognoze în ceea ce privește metodele de ajustare cu numărul zilelor lucrătoare.

Comparația prognozelor recente privind creșterea PIB real și inflația IAPC în zona euro

(variații procentuale anuale)

Sursa: Economic Outlook 111, OCDE, 8 iunie 2022; MJEconomics for the Euro Zone Barometer, 26 mai 2022 (datele pentru anul 2024 sunt preluate din sondajul realizat în luna aprilie 2022); Previziunile economice ale Comisiei Europene, primăvara anului 2022, 16 mai 2022; Consensus Economics Forecasts, 12 mai 2022 (datele pentru anul 2024 sunt preluate din sondajul realizat în luna aprilie 2022); IMF World Economic Outlook, 19 aprilie 2022; și Sondajul BCE în rândul specialiștilor în prognoză (Survey of Professional Forecasters) pentru trimestrul II 2022, 15 aprilie 2022.

Notă: Proiecțiile macroeconomice ale experților Eurosistemului prezintă ritmuri anuale de creștere ajustate cu numărul zilelor lucrătoare, în timp ce Comisia Europeană și FMI prezintă dinamici anuale neajustate cu numărul zilelor lucrătoare pe an. Celelalte prognoze nu specifică dacă datele sunt ajustate sau nu cu numărul zilelor lucrătoare. Datele istorice pot fi diferite de cele mai recente date publicate de Eurostat, având în vedere publicarea acestora după data-limită pentru proiecții.

Proiecțiile experților Eurosistemului din luna iunie 2022 privind creșterea PIB sunt, în linii mari, în concordanță cu alte prognoze, în timp ce cele privind inflația sunt superioare celor mai multe dintre acestea, în special pentru anul 2023. Proiecțiile experților Eurosistemului privind creșterea economică sunt, în linii mari, în concordanță cu alte prognoze, cu excepția anului 2024, pentru care proiecțiile experților sunt ușor superioare. În ceea ce privește inflația, proiecția experților Eurosistemului este superioară majorității celorlalte prognoze, depășindu-le cu mult pentru 2023, probabil ca urmare a datei-limită mai recente și a ipotezelor tehnice mai actualizate, care ar putea sugera o persistență mai puternică a presiunilor asupra prețurilor și, implicit, a inflației rezultate. Prognoza OCDE pentru 2023 este net superioară proiecțiilor experților Eurosistemului și celor ale altor specialiști în prognoză. Explicația rezidă, în mare măsură, în ipoteza OCDE privind prețurile petrolului, care prevede o creștere semnificativă la începutul anului 2023, în timp ce proiecțiile experților Eurosistemului estimează că prețurile petrolului vor urma cotațiile futures, ceea ce implică o traiectorie descendentă (Caseta 1).

© Banca Centrală Europeană 2022

Adresa poștală: 60640 Frankfurt am Main, Germany

Telefon: +49 69 1344 0

Website: www.ecb.europa.eu

Toate drepturile rezervate. Reproducerea informațiilor în scopuri educative și necomerciale este permisă numai cu indicarea sursei.

Pentru terminologia specifică, vă rugăm să consultați glosarul BCE.

HTML ISSN 2529-4806, QB-CF-22-001-RO-Q

Data-limită pentru includerea ipotezelor tehnice, precum cele referitoare la prețurile petrolului și cursurile de schimb, a fost 17 mai 2022. Proiecțiile macroeconomice pentru zona euro au fost finalizate la 24 mai 2022. Exercițiul actual de proiecție se referă la perioada 2022-2024. Proiecțiile care acoperă un orizont atât de îndelungat sunt marcate de incertitudini foarte pronunțate, aspect care ar trebui avut în vedere la interpretarea proiecțiilor macroeconomice. A se vedea articolul intitulat „An assessment of Eurosystem staff macroeconomic projections” din Buletinul lunar al BCE – mai 2013. La adresa http://www.ecb.europa.eu/pub/projections/html/index.en.html pot fi consultate, într-o versiune accesibilă, datele care stau la baza tabelelor și graficelor. O bază de date completă conținând proiecțiile macroeconomice anterioare ale experților BCE și ai Eurosistemului este disponibilă la adresa https://sdw.ecb.europa.eu/browseSelection.do?node=5275746.

Potrivit estimării preliminare a Eurostat, care a fost publicată după finalizarea proiecțiilor, inflația IAPC totală a fost de 8,1% în luna mai 2022, nivel ușor mai ridicat decât cel anticipat în proiecțiile experților Eurosistemului. O actualizare mecanică a proiecțiilor ar sugera o rată a inflației de 7,1% în 2022.

Această estimare a creșterii PIB a fost publicată la data de 8 iunie 2022, după finalizarea proiecțiilor experților, bazate pe estimarea preliminară (0,3%). Revizuirea este evaluată de experții BCE ca având implicații limitate asupra proiecțiilor pentru zona euro.

Ipoteza privind randamentele nominale ale obligațiunilor de stat cu scadența la 10 ani din zona euro se bazează pe media ponderată cu PIB anual a randamentelor medii ale obligațiunilor de referință cu scadența la 10 ani ale țărilor din zona euro, extinsă utilizând traiectoria forward, derivată din randamentul la par al tuturor obligațiunilor pe 10 ani din zona euro estimat de BCE, discrepanța inițială dintre cele două serii fiind menținută constantă pe parcursul orizontului de proiecție. Se presupune că spread-urile dintre randamentele obligațiunilor de stat specifice fiecărei țări și media corespunzătoare zonei euro vor rămâne constante în cadrul orizontului de proiecție.

Ipotezele privind prețurile gazelor naturale se bazează pe cotațiile futures de la hub-ul TTF din Țările de Jos. Proiecțiile experților Eurosistemului sunt, de asemenea, ghidate de ipotezele tehnice privind prețurile angro ale energiei electrice bazate pe cotațiile futures din cele mai mari țări din zona euro.

Coeficientul q al lui Tobin reprezintă valoarea unei locuințe existente împărțită la costul său de construcție.

Elasticitatea substituției pentru reducerile producției în scenariul în sensul scăderii se obține utilizând abordarea bazată pe funcția de producție CES (constant elasticity of substitution) în Bachmann, R., Baqaee, D., Bayer, C., Kuhn, M., Löschel, A., Moll, B., Peichl, A., Pittel, K. și Schularick, M. (2022), „What If? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, ECONtribute Policy Brief, nr. 28/2022, completată de Borin, A., Conteduca, P. O., Di Stefano, E., Mancini, M., Gunnella, V. și Panon, L. (2022, în curs de publicare). O astfel de elasticitate se referă la posibilitatea de a substitui energia importată cu resurse energetice interne sau, de o manieră mai generală, la gradul în care agenții economici sunt dispuși să își realoce cheltuielile de la energia importată la alte produse. La nivelul zonei euro, se presupune că elasticitatea va fi de circa 0,04. Pentru a evalua sensibilitatea traiectoriei PIB real și a răspunsului corespunzător al inflației la diferite niveluri de substituibilitate, elasticitatea a fost modificată cu ±0,01, iar impactul acestei modificări asupra variabilelor macroeconomice a fost calculat utilizând modelul ECB-BASE, pornind de la ipoteza unui raport între șocurile pe partea cererii și a ofertei similar celui care stă la baza scenariului în sensul scăderii. Pentru modelul ECB-BASE, a se vedea Angelini, E., Bokan, N., Christoffel, K., Ciccarelli, M. și Zimic, S., „Introducing ECB-BASE: The blueprint of the new ECB semi-structural model for the euro area”, Working Paper Series, nr. 2315, BCE, 2019.

Se previzionează că, în 2022, aceste noi măsuri vor avea un impact de 0,4 puncte procentuale asupra creșterii economice și de −0,4 puncte procentuale asupra inflației. Potrivit estimărilor, în anul 2023, date fiind calendarul și structura măsurilor, impactul asupra creșterii se va disipa, iar cel asupra inflației va fi, în linii mari, inversat.

Aceasta se datorează în principal creșterii mai rapide a veniturilor comparativ cu bazele lor macroeconomice de impozitare și cu alte venituri excepționale. Conform proiecțiilor, acești factori se vor inversa începând cu anul 2022, deși numai parțial și într-o măsură mai mică decât s-a estimat în proiecțiile din luna martie.

Potrivit estimării preliminare a Eurostat, care a fost publicată după finalizarea proiecțiilor, inflația IAPC totală s-a situat la 8,1% în luna mai 2022, nivel ușor mai ridicat decât cel anticipat în proiecțiile experților Eurosistemului. O actualizare mecanică a proiecțiilor ar sugera o rată a inflației de 7,1% în 2022.

Potrivit unei analize recente a BCE, sistemele formale de indexare a salariilor nu sunt răspândite pe scară largă în zona euro. A se vedea „The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages”, Buletin economic, BCE, ediția 7/2021.

Pentru mai multe informații privind modelul ECB-BASE, a se vedea nota de subsol 7.

Aceasta este simulată printr-o creștere cu 25% a parametrului care surprinde indexarea salarială în curba Philips a câștigurilor salariale din modelul ECB-BASE, care se majorează de la 0,39 (valoare estimată pe baza datelor istorice) la 0,5.

Efectul asupra forței de muncă este neglijabil, ceea ce implică majorări ale ratei șomajului într-un raport de aproximativ 1:1 cu scăderea gradului de ocupare a forței de muncă.

Simularea este realizată pornind de la ipoteza unor anticipații adaptive și, prin urmare, agenții economici nu prevăd o deteriorare a perspectivelor privind locurile de muncă.

Erorile de prognoză anterioare aferente cotațiilor futures ale gazelor naturale au fost calculate în perioada ianuarie 2017-februarie 2022.

Întrucât modelele macroeconomice utilizate în această analiză conțin deseori numai ecuații pentru prețurile petrolului (parțial datorită corelației istorice între prețurile petrolului și cele ale gazelor naturale), traiectoriile alternative ale petrolului și gazelor naturale sunt combinate într-un indice sintetic. Indicele sintetic reprezintă o medie ponderată a evoluțiilor consemnate de prețurile petrolului și cele ale gazelor naturale pe baza ponderilor importurilor din zona euro raportate de Institutul de Economie Internațională din Hamburg (aproximativ 80% pentru petrol și 20% pentru gaze naturale). Impactul indicelui sintetic este apoi evaluat cu ajutorul elasticității prețurilor petrolului. Aceasta este o aproximare care sporește incertitudinea rezultatelor.

-

9 June 2022

-

23 June 2022