2020 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės euro zonai

Apžvalga

Euro zonos realusis BVP, 2020 m. pirmąjį pusmetį smukęs 15,0 %, trečiąjį ketvirtį padidėjo 12,5 % – gerokai daugiau, negu buvo numatyta 2020 m. rugsėjo mėn. ECB ekspertų makroekonominėse prognozėse. Tačiau pastaruoju metu daugeliui šalių vėl pradėjus taikyti griežtesnes viruso plitimo ribojimo priemones dėl vėl labai padidėjusio susirigimų koronavirusu (COVID-19) skaičiaus, ekonominis aktyvumas ketvirtąjį ketvirtį turėtų vėl sumažėti. Numatoma, kad jis bus nedidelis ir 2021 m. pirmąjį ketvirtį. Nepaisant šio sumažėjimo artimiausiu laikotarpiu, palankios naujienos apie vakcinos sukūrimą leidžia užtikrinčiau tikėtis, kad 2021 m.–2022 m. pradžioje ši sveikatos krizė bus įveikta. Ši perspektyva kartu su didele pinigų ir fiskalinės politikos parama, iš dalies susijusia su priemone „Next Generation EU“ (NGEU), ir toliau didėjančia užsienio paklausa turėtų padėti ekonomikai per 2021 m. užtikrintai atsigauti, o realusis BVP iki 2022 m. vidurio turėtų grįžti į iki krizės buvusį lygį. Taigi, nors artimiausio laikotarpio perspektyva ir pablogėjo, euro zonos BVP raida nuo 2022 m. turėtų būti iš esmės tokia, kaip numatyta 2020 m. rugsėjo mėn. ECB ekspertų makroekonominėse prognozėse. Kadangi manoma, kad taikomos politikos priemonės sėkmingai padeda išvengti didelių finansinių pasekmių ir sušvelninti dėl krizės patiriamus ekonominius nuostolius, realusis BVP 2023 m. turėtų būti 2½ % didesnis negu prieš krizę 2019 m.

Kalbant apie infliaciją, pažymėtina, kad dėl infliaciją didinančių bazės efektų, susijusių su ankstesniu naftos kainos kritimu, ir dėl to, kad Vokietijoje nustojus galioti sumažintam PVM tarifui pasireikš infliaciją didinantis poveikis, 2021 m. bendroji infliacija turėtų padidėti. Tačiau manoma, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, 2021 m. didės gerokai lėčiau, nes nedidelės paklausos, ypač paslaugų sektoriuje, plataus masto defliacinis poveikis nusveria dėl tiekimo suvaržymų pasireiškiantį infliaciją didinantį sąnaudų spaudimą. Vidutiniu laikotarpiu bendroji infliacija turėtų nuosekliai didėti, daugiausia dėl šiek tiek padidėjusio infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, poveikio, tačiau pastaroji, manoma, ir 2023 m. bus palyginti nedidelė (1,2 %). Apskritai pagrindiniame prognozių scenarijuje daroma prielaida, kad infliacija pagal SVKI nuo 0,2 % (2020 m.) padidės iki 1,0% (2021 m.), o po to toliau didės iki 1,1 % (2022 m.) ir 1,4 % (2023 m.). Palyginti su 2020 m. rugsėjo mėn. ECB ekspertų makroekonominėmis prognozėmis, 2020 ir 2022 m. infliacijos pagal SVKI prognozė sumažinta, nes gaunami duomenys rodo mažesnę infliaciją pagal SVKI, neįskaitant energijos ir maisto produktų, be to, dar kartą įvertinus buvo sumažinta, palyginti su ankstesnėmis prognozėmis, infliacinio spaudimo prognozė, atsižvelgiant į tai, kad mažėja, nors dar yra nemažas, sąstingis prekių ir darbo rinkose.[1]

Atsižvelgiant į vis dar didelį neapibrėžtumą dėl tolesnės pandemijos raidos, medicininio sprendimo (įskaitant vakcinos paskirstymą ir priėmimą) ir ilgalaikių ekonominių sutrikdymų, vėl parengti du alternatyvūs scenarijai. Pagal palankųjį scenarijų sėkmingiau pavyksta sustabdyti viruso plitimą, sparčiai vyksta vakcinavimas, o ilgalaikiai sutrikdymai – nedideli. Pagal šį scenarijų numatoma, kad realusis BVP kitais metais padidėtų 6,0 %, o 2021 m. pabaigoje vėl pasiektų iki krizės buvusį lygį. Infliacija 2023 m. padidėtų iki 1,5 %. Pagal atšiaurųjį scenarijų artimu metu nepavyksta įveikti sveikatos krizės, labai ir ilgam laikui sumažėja ekonomikos potencialas. Atitinkamai, realusis BVP 2021 m. padidėtų labai nedaug, o 2023 m. vis dar būtų beveik 2 % mažesnis už iki krizės buvusį lygį. Infliacija 2023 m. tesudarytų 0,8 %.

1 Pagrindinės prielaidos, kuriomis pagrįstos prognozės

Pagrindinis prognozių scenarijus pagrįstas keliomis svarbiausiomis prielaidomis dėl tolesnės pandemijos raidos. Pagrindiniame scenarijuje daroma prielaida, kad 2020 m. ketvirtą ketvirtį euro zonoje taikomos griežtos viruso plitimo ribojimo priemonės nebus švelninamos ir 2021 m. pirmąjį ketvirtį. Vertinama, kad pastarųjų priemonių taikymo ekonominės sąnaudos bus daug mažesnės nei patirtos pavasarį, nes šios priemonės yra tikslingesnės ir veiksmingesnės, kadangi jau įgyta patirties, kaip elgtis pandemijos atveju. Manoma, kad vėliau, kai bus sukurtas ir pradėtas taikyti medicininis sprendimas (pvz., veiksminga vakcina), turėtų būti prasidėta švelninti viruso plitimo ribojimo priemones, o sveikatos krizė iš esmės turėtų būti įveikta iki 2022 m. pradžios. Dabartinis didelis neapibrėžtumas prognozuojamu laikotarpiu taip pat turėtų po truputį sumažėti. Tačiau vertinama, kad, net ir beveik įveikus sveikatos krizę, toliau bus patiriami ekonominiai nuostoliai, nulemsiantys ilgalaikį sukuriamos produkcijos sumažėjimą visu prognozuojamu laikotarpiu, palyginti su ikikrizine raida. Panašiomis prielaidomis dėl pandemijos raidos pagrįstos ir tarptautinės aplinkos prognozės (žr. 2 intarpą).

Didelio masto pinigų ir fiskalinės politikos priemonės, įskaitant priemonę NGEU, padės palaikyti pajamų gavimą, ribos darbo vietų praradimą bei bankrotų skaičių ir padės slopinti neigiamo grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikį. Be pinigų politikos priemonių, kurių ECB ėmėsi iki galutinės prognozių duomenų įtraukimo dienos, pagrindiniame scenarjuje atsižvelgiama ir į diskretines fiskalines priemones, susijusias su COVID-19 sukelta krize, 2020 m. sudarančias apie 4,½ % BVP. Šios priemonės apima įvairias darbo vietų išsaugojimo schemas, kuriomis sušvelninamas ekonominio aktyvumo nuosmukio poveikis užimtumui ir darbo pajamoms. Visų pirma įmonės gauna dideles subsidijas ir kapitalo pervedimus. Nors daugelis šiuo metu taikomų neatidėliotinų fiskalinių priemonių yra laikinos, prailgintas kai kurių iš jų taikymo laikotarpis, be to, priimta naujų priemonių, kurios bus taikomos nuo 2021 m. – į šias priemones pagrindiniame scenarijuje atsižvelgiama. Į pagrindinį scenarijų įtrauktos su ekonomikos gaivinimo fondu NGEU susijusios priemonės – 2021–2023 m. kasmet sudarančios apie 0,5 % BVP (apie pusę visos NGEU sumos 2021–2026 m.). Likvidumo suvaržymą taip pat turėtų padėti mažinti vyriausybės paskolos ir garantijos ar kapitalo injekcijos, iš viso sudarančios beveik 17 % BVP. Be to, visu prognozuojamu laikotarpiu pinigų, fiskalinės ir prudencinės politikos priemonės padės slopinti neigiamo grįžtamojo ryšio tarp realiosios ekonomikos ir finansų sektoriaus poveikį.

Kita techninė prielaida, daroma atsižvelgiant į Europos Komisijos 2020 m. rudens ekonomines prognozes, yra tai, kad prekybos santykiams tarp Jungtinės Karalystės ir ES 2021 m. sausio 1 d. bus pradėtas taikyti didžiausio palankumo statusas (WTO/MFN) pagal Pasaulio prekybos organizacijos nuostatas. Ankstesnėse Eurosistemos / ECB ekspertų prognozėse buvo daroma prielaida, kad Jungtinė Karalystė ir ES sudarys laisvosios prekybos susitarimą. Pakeitus šią prielaidą, numatoma, kad euro zonos eksportas į Jungtinę Karalystę sumažės dėl atsirasiančių tarifų ir netarifinių kliūčių prekybai. Tačiau atkreiptinas dėmesys į tai, kad kaip ir į Europos Komisijos 2020 m. rudens ekonomines prognozes, į pagrindinį scenarijų įtrauktas tik prekybos sąlygų poveikis, t. y. neatsižvelgta į valiutų kurso ir finansinius sutrikimus, galinčius atsirasti dėl minėto didžiausio palankumo statuso taikymo.

2 Realioji ekonomika

2020 m. trečiąjį ketvirtį užfiksuotas reikšmingas realiojo BVP padidėjimas, nors jis ir nepasiekė anksčiau buvusio lygio. Pagal Eurostatą trečiąjį ketvirtį realusis BVP padidėjo 12,5 % (žr. 1 pav.). Visose euro zonos šalyse ekonominis aktyvumas, 2020 m. pirmąjį pusmetį labai sumažėjęs, atsigavo – atsigavimas paprastai buvo stipresnis tose šalyse, kuriose smukimas buvo didžiausias. Trečiojo ketvirčio duomenys buvo reikšmingai geresni, negu 2020 m. rugsėjo mėn. ECB ekspertų makroekonominių prognozių pagrindiniame scenarijuje numatytas 8,4 % augimas ir negu pagal rugsėjo mėn. palankųjį scenarijų numatytas 9,4 % augimas. Tačiau, nepaisant to, kad trečiąjį ketvirtį ekonominis aktyvumas reikšmingai padidėjo, anksčiau buvusio lygio jis nepasiekė – 2020 m. trečiąjį ketvirtį realusis BVP vis dar buvo 4,4 % mažesnis už 2019 m. ketvirtąjį ketvirtį buvusį lygį.

1 pav.

Euro zonos realusis BVP

(ketvirtiniai pokyčiai, procentais; dėl sezoniškumo ir darbo dienų skaičiaus pakoreguoti ketvirtiniai duomenys)

Pastabos: dėl precedento neturinčio realiojo BVP kintamumo 2020 m., laikotarpiui nuo 2020 m. pradžios paveiksle naudojama kitokia skalė. Vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių.

Manoma, kad 2020 m. spalio ir lapkričio mėn. euro zonos šalims sugriežtinus viruso plitimo ribojimo priemones, ketvirtąjį ketvirtį realusis BVP vėl susitrauks. Iki rugsėjo mėn. ekonomikos augimo tempas jau buvo susibalansavęs. Tačiau, vėl sparčiai didėjant susirgimų COVID-19 skaičiui, daugelis euro zonos šalių nuo spalio vidurio vėl pradėjo taikyti dalinio izoliavimo priemones. Sprendžiant iš didelio dažnio rodiklių (pvz., mobilumo rodiklių), iki lapkričio pradžios dėl šių priemonių dar labiau sulėtėjo ekonominis aktyvumas, o sudėtinis produkcijos pirkimo vadybininkų indeksas (PVI) lapkričio mėn. daugiausia dėl paslaugų sektoriaus sumažėjo iki 45,3. Vis dėlto, palyginti su pavasarį taikytomis izoliavimo priemonėmis, šiuo metu taikomos priemonės yra tikslingiau nukreiptos į paslaugų sektorių, pasižymintį intensyviais kontaktais, todėl ir itin didele apsikrėtimo tikimybe. Kadangi daugelyje šalių toliau dirba gamyklos, mokyklos, vaikų darželiai ir viešojo administravimo įstaigos, šios priemonės turėtų mažiau nei pavasarį sutrikdyti gamybos ir statybos veiklą, tačiau paslaugų sektoriaus veikla vėl būtų labai sutrikdyta. Ekonominės veiklos mažėjimą pristabdys ir neseniai įdiegtos tikslinės fiskalinės priemonės, skirtos izoliavimo paveiktiems sektoriams paremti. Apskritai realusis BVP 2020 m. ketvirtąjį ketvirtį turėtų sumažėti 2,2 % ir tik truputį padidėti 2021 m. pirmąjį ketvirtį.

Manoma, kad 2021 m. ekonominis aktyvumas turėtų vėl padidėti, net ir tuo atveju, jei būtų taikomos kai kurios viruso plitimo ribojimo priemonės. Antrojo padidėjimo tikimasi remiantis prielaida, kad bus nuosekliai atšaukiamos viruso plitimo ribojimo priemonės, o belaukiant artimoje ateitytje sėkmingo veiksmingos vakcinos išplatinimo, po truputį mažės neapibrėžtumas ir stiprės pasitikėjimas. Ekonominį aktyvumą taip pat skatins atsigaunanti užsienio paklausa, skatinamasis įvairių sričių politikos pobūdis ir suvaržyta tam tikra paklausa. Vis dėlto realusis BVP didės tik pamažu – 2019 m. buvusį ikikrizinį lygį pasieks apie 2022 m. vidurį, o 2023 m. bus už jį 2½ % didesnis.

1 lentelė

Makroekonominės prognozės euro zonai

(metiniai pokyčiai, procentais)

Pastabos: realiojo BVP ir jo sudedamųjų dalių, vienetinių darbo sąnaudų, atlygio vienam samdomajam darbuotojui ir darbo našumo raida pateikta pagal duomenis, pakoreguotus dėl sezoniškumo ir darbo dienų skaičiaus. Šioje lentelėje nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių.

1 Įskaitant prekybą euro zonoje.

2 Subindeksas pagrįstas netiesioginių mokesčių faktinio poveikio įverčiais. Rezultatas gali skirtis nuo Eurostato duomenų, pagrįstų prielaida, kad netiesioginis mokesčių poveikis SVKI persiduoda visas ir iškart.

3 Apskaičiuotas iš valdžios sektoriaus balanso atimant trumpalaikį ekonomikos ciklo poveikį ir vyriausybių priemones, pagal ECBS metodiką apibrėžtas kaip laikinas. Palyginti su 2020 m. rugsėjo mėn. prognozėmis, pakeitimai, ypač 2020 m. prognozių, rodo dėl, be kitų dalykų, pasikeitusią laikinų priemonių, susijusių su COVID-19 sukelta krize, ECBS klasifikaciją. Dėl šių pakeitimų su COVID-19 sukelta krize susijusios priemonės paprastai nebepatenka į laikinų priemonių kategoriją pagal ECBS apibrėžtį, todėl struktūrinis balansas parodo šių priemonių poveikį biudžetui.

Kalbant apie BVP sudedamąsias dalis, tikėtina, kad privatusis vartojimas 2020 m. sumažės 8,3%, o iki 2022 m. vidurio turėtų vėl padidėti iki prieš krizę buvusio lygio. Privatusis vartojimas, 2020 m. pirmąjį pusmetį iš viso smukęs 16,3 %, 2020 m. trečiąjį ketvirtį reikšmingai padidėjo. Tikėtina, kad smarkų atsigavimą, nors ir nepasiekusį anksčiau buvusio lygio, trečiąjį ketvirtį nulėmė didėjanti prieš tai buvusi ribota paklausa – tai ypač pasakytina apie ilgalaikio vartojimo prekes (pvz., naujų automobilių registravimas trečiąjį ketvirtį šoktelėjo beveik 95 %) – ir didesnės išlaidos paslaugoms. Tačiau privačiajam vartojimui net ir labai padidėjus trečiąjį ketvirtį, jo pradinis sumažėjimas buvo tik iš dalies kompensuotas. Privačiojo vartojimo svyravimai pirmus tris 2020 m. ketvirčius kontrastuoja su daug vangesne realiųjų disponuojamųjų pajamų raida – ją stabilizavus vyriausybės parama, labai pasikeitė taupymo norma. Vertinant ateities perspektyvas, numatoma, kad 2020 m. ketvirtąjį ketvirtį privatusis vartojimas vėl reikšmingai sumažės, nes, sugriežtinus viruso plitimo ribojimo priemones, vėl bus pradėta priverstinai taupyti ir, tikėtina, padidės taupymas atsargumo tikslais. Numatoma, kad vėliau, 2021 m., privatusis vartojimas vėl didės, o apie 2022 m. vidurį taps didesnis, nei buvo iki krizės. Šį atsigavimą skatins po truputį mažėjantis neapibrėžtumas ir nuosekliai didėsianti taupymo norma ir pasieksianti iki krizės buvusį lygį. Kita vertus, vartojimo išlaidų atsigavimą vis dar slopins padidėjęs nedarbas ir tai, kad nebebus daromi grynieji fiskaliniai pervedimai.

1 intarpas

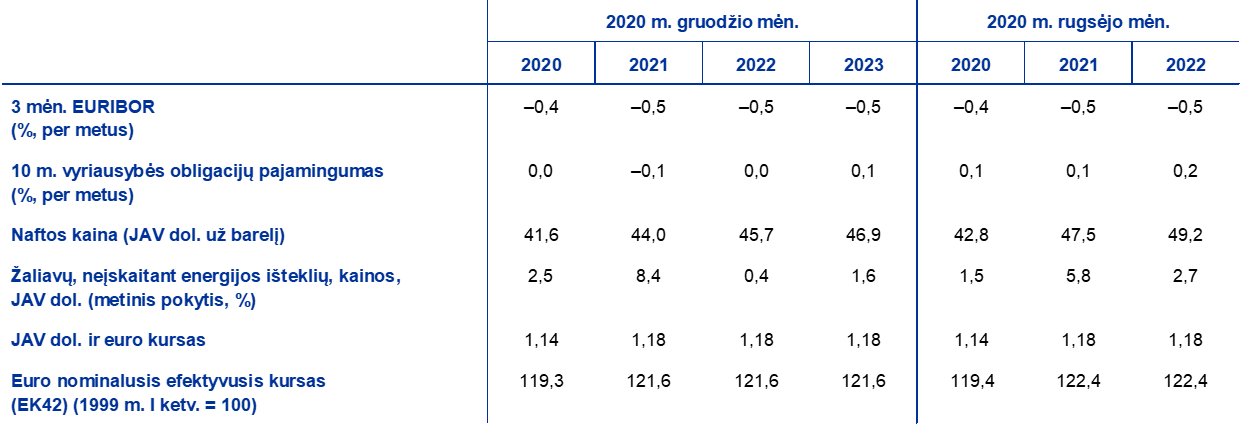

Techninės prielaidos dėl palūkanų normų, žaliavų kainų ir valiutų kursų

Palyginti su 2020 m. rugsėjo mėn. ECB ekspertų prognozėmis, į dabartines technines prielaidais įtrauktos mažesnės ilgalaikės palūkanų normos, mažesnės naftos kainos ir šiek tiek mažesnis euro efektyvusis kursas. Techninės prielaidos dėl palūkanų normų ir žaliavų kainų grindžiamos rinkos lūkesčiais (galutinė duomenų įtraukimo diena – 2020 m. lapkričio 18 d.). Trumpalaikės palūkanų normos nustatomos pagal 3 mėn. EURIBOR, o rinkos lūkesčiai vertinami pagal ateities sandorių palūkanų normas. Pagal šią metodiką apskaičiuota vidutinė trumpalaikė palūkanų norma 2020 m. sudarys –0,4 %, o 2021–2023 m. bus –0,5 %. Rinkos lūkesčiai dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo leidžia tikėtis, kad 2020 m. pajamingumas vidutiniškai bus 0,0 %, 2021 m. sudarys –0,1 %, 2022 m. – 0,0 %, o 2023 m. – 0,1 %[2]. Palyginti su 2020 m. rugsėjo mėn. ECB ekspertų prognozėmis, rinkos lūkesčių dėl trumpalaikių palūkanų normų prognozė nepakito, o euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo 2021–2022 m. prognozė sumažinta apie 20 bazinių punktų.

Kalbant apie žaliavų kainas, pažymėtina, kad prognozėse vertinamos ateities sandorių rinkos tendencijos dviejų savaičių laikotarpiu iki galutinės duomenų įtraukimo dienos (2020 m. lapkričio 18 d.). Sprendžiant iš jų, Brent žalios naftos kaina turėtų sumažėti nuo 64,0 (2019 m.) iki 41,6 (2020 m.), o vėliau (iki 2023 m.) pakilti iki 46,9 JAV dolerio už barelį. Pagal tokį scenarijų, 2021–2022 m. numatomos apie 7 % mažesnės, palyginti su 2020 m. rugsėjo mėn. ekspertų prognozėmis, naftos kainos JAV doleriais. Žaliavų, neįskaitant energijos išteklių, kainos JAV doleriais 2021 m. turėtų vėl pakilti iki anksčiau buvusio lygio, tačiau tolesniais prognozuojamo laikotarpio metais – kilti mažiau.

Daroma prielaida, kad dvišaliai valiutų kursai prognozuojamu laikotarpiu nesikeis ir bus tokie, kokie vidutiniškai buvo dvi savaites iki galutinės duomenų įtraukimo datos – 2020 m. lapkričio 18 d. Tai reiškia, kad 2021–2023 m. JAV dolerio ir euro kursas vidutiniškai bus 1,18 JAV dolerio už eurą, t. y. toks, koks buvo numatytas 2020 m. rugsėjo mėn. prognozėse. Nuo to laiko, kai buvo rengiamos 2020 m. rugsėjo mėn. ECB ekspertų prognozės, prielaida dėl euro efektyviojo kurso buvo sumažinta 0,7 %.

Techninės prielaidos

Numatoma, kad 2020 m. sparčiai ir labai mažėjusios investicijos į būstą prognozuojamu laikotarpiu pradės didėti tik pamažu. Vertinama, kad 2020 m. pirmąjį ketvirtį investicijos į būstą bendrai sumažėjo 14,2 % ir labiau buvo paveiktos griežtesnes izoliavimo priemones pritaikiusiose šalyse. Neigiamas mažesnių disponuojamųjų pajamų poveikis būsto paklausai, mažesnis vartotojų pasitikėjimas ir didesnis nedarbas turėtų dar kurį laiką slopinti investicijų į būstą augimą. Pastarasis iki krizės buvusį lygį turėtų pasiekti tik 2022 m. antrąjį pusmetį.

Vertinama, kad 2020 m. labai sumažėjo verslo investicijos. 2021 m. jos atsigaus tik pamažu, o iki krizės buvusį lygį pasieks 2022 m. viduryje. 2020 m. pirmąjį pusmetį verslo investicijos drastiškai sumažėjo dėl izoliavimo priemonių, smukusios pasaulinės ir vidaus paklausos ir labai padidėjusio neapibrėžtumo lygio. Nors vertinama, kad trečiąjį ketvirtį verslo investicijos sparčiai atsigavo, numatoma, kad ketvirtąjį ketvirtį jos vėl sumažės. Nuoseklus grįžimas į buvusį lygį turėtų prasidėti 2021 m., atsigavus pasaulinei ir vidaus paklausai, iš dalies ir dėl teigiamo priemonės NGEU poveikio verslo investicijoms. Tačiau neapibrėžtumui mažėjant tik palengva ir tebesant nemažam nepanaudotų pajėgumų lygiui bei susirūpinimui dėl paklausos tendencijų ilgesniuoju laikotarpiu, numatoma, kad įmonės investicijas didins tik pamažu, o tai reiškia, kad investicijų grįžimas į anksčiau buvusį lygį paspartės tik 2022 m. Dėl to euro zonos verslo investicijos iki krizės buvusį lygį turėtų pasiekti įpusėjus 2022 m.

2020 m. turėtų reikšmingai padidėti ne finansų bendrovių bendrasis įsiskolinimas. Vėliau jis turėtų šiek tiek sumažėti, bet prognozuojamo laikotarpio pabaigoje vis dar bus didesnis negu prieš krizę. Pradinis ne finansų bendrovių bendrasis įsiskolinimas, buvęs jau ir taip nemažas, 2020 m. labai padidėjo, o tai siejama su pirmąjį pusmetį labai sumažėjusiu įmonių pelnu ir dėl to padidėjusiu skolos finansavimu siekiant kompensuoti likvidumo trūkumą. Įmonių bendrasis įsiskolinimas artimiausiu metu turėtų dar šiek tiek padidėti, o po to – truputį sumažėti, bet 2023 m. jis aiškiai bus didesnis negu 2019 m. pabaigoje. Padidėjęs ne finansų bendrovių skolos santykis prognozuojamu laikotarpiu turėtų slopinti verslo investicijų augimą, nes įmonės imasi veiksmų savo balansų būklei pagerinti. Vis dėlto per keletą pastarųjų metų įmonių bendrieji palūkanų mokėjimai sumažėjo iki rekordiškai žemo lygio. Per ateinančius keletą metų jie turėtų pamažu didėti ir išsklaidyti galinčias kilti abejones dėl skolos tvarumo.

2 intarpas

Tarptautinė aplinka

Tyrimų duomenys patvirtina, kad 2020 m. trečiąjį ketvirtį ekonominis aktyvumas ir prekyba atsigaus labiau, negu numatyta 2020 m. rugsėjo mėn. ECB ekspertų makroekonominėse prognozėse. Užfiksuota, kad pasaulio (neįskaitant euro zonos) realusis BVP trečiąjį ketvirtį padidėjo 6,7 % (2,0 procentinio punkto daugiau, negu numatyta 2020 m. rugsėjo mėn. prognozėse). Trečiąjį ketvirtį taip pat sparčiai atsigavo pasaulio (neįskaitant euro zonos) importas, skatinamas vėl didėjančio ekonominio aktyvumo, ypač apdirbamosios gamybos sektoriuje, ir stabilių pasaulinių vertės grandinių. Vertinama, kad pasaulio importas, antrąjį ketvirtį sumažėjęs net dviženkliu skaičiumi (–13,4 %), trečiąjį ketvirtį, palyginti su ankstesniu ketvirčiu, vėl padidėjo 10,9 % (4,8 procentinio punkto daugiau, negu buvo numatyta ankstesnėse prognozėse).

Naujausi apklausų duomenys rodo, kad ketvirtojo ketvirčio pradžioje ir toliau didėja, bet jau lėtesniu tempu, pasaulio ekonominis aktyvumas ir prekyba. Spalio mėn. pasaulio (neįskaitant euro zonos) sudėtinis produkcijos pirkimo vadybininkų indeksas (PVI) dar padidėjo ir sudarė 54,1 (rugsėjo mėn. – 53), palaikomas labai pagerėjusios padėties paslaugų sektoriuje ir šiokio tokio pagerėjimo apdirbamosios gamybos sektoriuje, o tai rodo daugiau sričių apimantį ekonomikos atsigavimą. Apdirbamosios gamybos naujų eksporto užsakymų pasaulinis (neįskaitant euro zonos) PVI, kuris yra glaudžiai susijęs su pasaulio prekyba, šiek tiek sumažėjo ir spalio mėn. sudarė 50,3 – tai rodo, kad ketvirtojo ketvirčio pradžioje prekybos augimo tempas truputį sulėtės. Apskritai numatoma, kad, daugėjant naujų susirgimų COVID-19, ketvirtąjį ketvirtį lėtės pasaulio (neįskaitant euro zonos) realiojo BVP augimo tempas, o neigiamą poveikį pasaulio importo augimui turėtų šiek tiek sušvelninti prieš pasibaigiant Brexito pereinamajam laikotarpiui Jungtinėje Karalystėje susikaupęs tam tikras importo kiekis. Manoma, kad 2021 m. pradžioje šios situacijos nebebus.

Numatoma, kad, 2020 m. sumažėjęs 3,0 %, pasaulio (neįskaitant euro zonos) realusis BVP 2021 m. padidės 5,8 %, o 2022–2023 m. augs vidutiniškai 3,8 % tempu. Besiformuojančios rinkos ekonomikos šalių ekonominis aktyvumas turėtų atsigauti daugiau nei išsivysčiusios ekonomikos šalių. Tai pirmiausia pasakytina apie Kiniją – pasauliniame kontekste jos atvejis išskirtinis, nes jai pavyko sustabdyti viruso išplitimą dar ankstyvajame etape, o jos ekonominiam aktyvumui 2020 m. viduryje sugrįžus į iki pandemijos buvusį lygį, vertinama, kad jos ekonomika 2020 m. augo. Numatoma, kad JAV ekonomika atsigaus 2021 m., o iki 2023 m. turėtų pamažu normalizuotis realiojo BVP augimo tempas. Vertinama, kad prognozuojamo laikotarpio pabaigoje pasaulio ekonomika dar nebus iki galo atsigavusi, nes, tikėtina, kad ekonominis aktyvumas nepasieks iki pandemijos buvusio lygio. Palyginti su 2020 m. rugsėjo mėn. prognozėmis, pasaulio (neįskaitant euro zonos) realiojo BVP augimas 2020 m. padidintas, 2021 m. sumažintas, o 2022 m. iš esmės nepakeistas.

Pasaulio (neįskaitant euro zonos) prekyba 2020 m. turėtų sumažėti 9,2 %, 2021 m. – vėl atsigauti ir padidėti 7,1 %, o 2022–2023 m. didėti vidutiniškai 3,7 % tempu. Staigus pasaulio (neįskaitant euro zonos) realiojo importo sumažėjimas 2020 m. rodo jo didelį procikliškumą, ypač ekonomikos nuosmukio metu, taip pat ir išskirtinį COVID-19 krizės pobūdį. Dėl viruso plitimo ribojimo priemonių laikinai sutrikusios pasaulio tiekimo grandinės ir padidėjusios prekybos išlaidos 2020 m. pirmąjį pusmetį darė neigiamą įtaką pasaulinei prekybai. Pasaulio (neįskaitant euro zonos) importas 2020 m. turėtų mažėti lėčiau, negu numatyta 2020 m. rugsėjo mėn. prognozėse, daugiausia dėl didesnio, negu tikėtasi, augimo trečiąjį ketvirtį. 2021 m. jis turėtų augti šiek tiek sparčiau, nes labiau, negu tikėtasi, atsigauna besiformuojančios rinkos ekonomikos šalių prekyba. Manoma, kad euro zonos užsienio paklausa 2020 m. sumažės 10,7 %, 2021 m. padidės 6,6 %, o 2022–2023 m. didės vidutiniškai 3,7 % tempu. Palyginti su 2020 m. rugsėjo mėn. prognozėmis, šiek tiek sumažinta 2021 m. prognozė. Sumažinimas daugiausia susijęs su pasikeitusios prielaidos dėl ES ir Jungtinės Karalystės prekybos santykių nuo 2021 m. sausio mėn. (žr. 1 skyrių) neigiamu poveikiu, kurį iš dalies atsveria pagerėjusi kitų pagrindinių šalių (pvz., JAV, Kinijos ir kitų besiformuojančios rinkos ekonomikos šalių) importo perspektyva.

Tarptautinė aplinka

(metiniai pokyčiai, procentais) 1 Apskaičiuota kaip svertinis importo vidurkis.

2 Apskaičiuota kaip euro zonos prekybos partnerių importo svertinis vidurkis.

Prognozuojama, kad 2020 m. pandemijos poveikis eksportui, palyginti su importu, bus neproporcingas. Todėl šiais metais numatomas neigiamas bendras grynosios prekybos poveikis, o vėliau jis iš esmės bus neutralus. 2020 m. pirmąjį pusmetį tiekimo grandinių sutrikimai ir sumažėjusi užsienio paklausa turėjo didelę įtaką jau ir taip vangiam eksportui, ypač automobilių, mašinų ir chemijos sektoriuose, o dėl turizmui taikomų apribojimų krito apgyvendinimo ir maitinimo bei transporto paslaugų eksportas. Dėl apribojimų, įvestų siekiant suvaldyti pandemiją, reikšmingai sumažėjo ir importas. Tačiau užslopinta paklausa į eksportą orientuotose pramonės šakose ir daugelio apribojimų panaikinimas lėmė stiprų importo ir eksporto atsigavimą trečiąjį ketvirtį. Ketvirtąjį ketvirtį paslaugų eksportui taikomi nauji apribojimai, o prekybai prekėmis ir toliau poveikį darys prislopinta galutinė paklausa, nors ir nesitikima, kad dėl pandemijos uždarius gamyklas prekyba prekėmis nukentės. Nuo 2021 m., pasibaigus Brexito pereinamajam laikotarpiui, pablogės dvišalės prekybos sąlygos su Jungtine Karalyste, pagrindine prekybos partnere, kuriai tenka 14 % euro zonos eksporto. Vidutinės trukmės laikotarpiu euro zonos prekybą slopins nuo pandemijos pradžios brangstantis euras, nes tai turi įtakos euro zonos konkurencingumui. Todėl numatoma, kad iki prognozuojamo laikotarpio pabaigos eksporto rinkos dalys ir toliau bus mažesnės negu iki pandemijos. Nuo 2021 m. grynosios prekybos poveikis realiojo BVP augimui ir toliau bus palyginti menkas ir neatsvers 2020 m. neigiamo poveikio.

Nors pastaraisiais mėnesiais nedarbo lygis pakilo nedaug, prognozuojama, kad padėtis darbo rinkoje labai pablogės, o prognozuojamo laikotarpio pabaigoje normalizuosis. Nedarbo lygis padidėjo nuo 7,6 % (antrąjį ketvirtį) iki 8,6 % (trečiąjį ketvirtį), o tai yra mažiau, negu buvo numatyta 2020 m. rugsėjo mėn. ECB ekspertų prognozėse. Trečiąjį ketvirtį mažesni nedarbo lygio rodikliai užfiksuoti daugiausia dėl gerokai didesnio, negu buvo tikėtasi, užimtumo augimo. Nepaisant to, 2020 m. trečiąjį ketvirtį užimtumas buvo 2,2 % mažesnis negu 2019 m. ketvirtąjį ketvirtį. Trečiąjį ketvirtį, palyginti su staigiu sumažėjimu antrąjį ketvirtį, darbo jėgos augimas atsigavo. Nors trečiąjį ketvirtį darbuotojų, dalyvaujančių darbo vietų išsaugojimo programose, skaičius gerokai sumažėjo, prognozuojama, kad 2020 m. ketvirtąjį ketvirtį ši tendencija keisis, nes neseniai buvo sugriežtintos izoliavimo priemonės. Kadangi darbo jėga toliau stabilizuojasi ir darbuotojai traukiasi iš darbo vietų išsaugojimo programų, prognozuojama, kad 2021 m. nedarbo lygis didės toliau ir pasieks aukščiausią lygį (9,3 %), o ekonomikai atsigaunant 2023 m. sumažės iki 7,5 %. Ši prognozė pagrįsta prielaida, kad didelė darbo vietų išsaugojimo programose dalyvaujančių darbuotojų dalis galės grįžti į nuolatinį darbą. Iki prognozuojamo laikotarpio pabaigos nedarbo lygis ir dirbančių asmenų skaičius iš esmės turėtų sugrįžti į 2019 m. ketvirtąjį ketvirtį buvusį lygį.

Prognozuojama, kad vieno samdomojo darbuotojo darbo našumas 2020 m. kils lėčiau, o kitą prognozuojamo laikotarpio dalį – atsigaus. Prognozuojama, kad vieno samdomojo darbuotojo darbo našumas, atsigavęs po staigaus nuosmukio 2020 m. pirmąjį pusmetį, vėl sumažės 2020 m. ketvirtąjį ketvirtį, sugriežtinus viruso plitimo ribojimo priemones ir dėl to daugelyje šalių intensyviau naudojantis darbo vietų išsaugojimo programomis. Vieno samdomojo darbuotojo darbo našumo augimas turėtų atsigauti 2021 m. pirmąjį pusmetį, o kitą prognozuojamo laikotarpio dalį nuosekliai mažės.

Palyginti su 2020 m. rugsėjo mėn. ECB ekspertų prognozėmis, realiojo BVP augimo prognozės trumpuoju laikotarpiu buvo sumažintos dėl neseniai atsinaujinusios pandemijos, tačiau manoma, kad vidutiniu laikotarpiu realiojo BVP augimas atsigaus iš esmės iki rugsėjo mėn. pagrindiniame scenarijuje numatyto lygio. Tai sietina su papildomomis fiskalinėmis paskatomis, didesniu ekonomikos atsigavimu atšaukus viruso plitimo ribojimo priemones ir pasitikėjimu. Realiojo BVP augimo prognozė 2020 m. buvo padidinta, atsižvelgus į daug geresnius, negu buvo tikėtasi, trečiojo ketvirčio rezultatus. Tai su kaupu atsveria dėl naujos pandemijos bangos sumažintą augimo ketvirtąjį ketvirtį prognozę. Augimo prognozės 2021 m. pirmąjį ketvirtį taip pat sietinos su techninių prielaidų dėl Jungtinės Karalystės ir ES prekybos santykių pokyčiu (žr. 1 skirsnį). Didesnis atsigavimas kas ketvirtį 2021 m., siejamas su viruso plitimo ribojimo priemonių, taikytų kilus antrai pandemijos bangai, sušvelninimu bei papildomomis fiskalinėmis paskatomis, iš dalies teikiamomis pagal priemonę NGEU, tik iš dalies kompensuoja sumažėjusį perkeliamąjį poveikį. Augimo prognozės 2022 m. padidinimas daugiausia sietinas su didesniu statistiniu perkeliamuoju poveikiu ir tam tikru teigiamu žemesnių ilgalaikių palūkanų normų ir mažesnių naftos kainų poveikiu.

3 Kainos ir sąnaudos

Numatoma, kad infliacija pagal SVKI padidės nuo 0,2 % 2020 m. iki 1,0 % 2021 m., o po to nuosekliai didės iki 1,4 % 2023 m. (žr. 2 pav.). Infliacijos pagal SVKI atsigavimas 2021 m. daugiausia sietinas su energijos infliacijos pagal SVKI bazės efektais, kuriuos lėmė staigus naftos kainų kritimas prasidėjus pasaulinei COVID-19 pandemijai ir nustosiantis galioti sumažintas PVM tarifas Vokietijoje ir grįžimas prie įprasto tarifo dydžio. Numatoma, kad 2022 ir 2023 m. energijos infliacija pagal SVKI bus apie 1,6 % ir didins bendrą infliaciją. Prognozuojama, kad trumpuoju laikotarpiu maisto produktų infliacijos pagal SVKI raida skirsis nuo energijos infliacijos raidos – iš pradžių dėl COVID-19 protrūkio 2020 m. pasiektas lygis sumažės, o nuo 2022 m. vidurio pradės didėti ir 2023 m. bus 1,8 %. Todėl numatomą nuoseklų bendrosios infliacijos didėjimą iki 1,4 % 2023 m. labai skatina labiau kintančios SVKI sudedamosios dalys.

Prognozuojama, kad infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, pamažu didės – nuo 0,7 % 2020 m. iki 1,2 % 2023 m. Atmetus netiesioginių mokesčių pokyčių poveikį, ši prognozė rodo, kad grynoji infliacija bus nedidelė dar ir 2021 m. ir tik vėliau tais metais pastebimai, nors ir iš lėto, ims didėti. Vangi grynosios infliacijos dinamika trumpuoju laikotarpiu rodo menką paklausą, kuriai įtakos turi dėl su COVID-19 susijusių apribojimų slopinama veiklos ir pajamų raida. Prognozuojama, kad šį slopinantį poveikį tik iš dalies kompensuos infliaciją didinantis kainų ir sąnaudų spaudimo poveikis, pasireiškiantis dėl tiekimo sutrikimų, atsirandančių, pavyzdžiui, dėl pasaulio vertės grandinių sutrikimų ir dėl taikomų socialinių kontaktų ribojimo priemonių. Antrą prognozuojamo laikotarpio pusę numatomas infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, didėjimas sietinas su didėsiančia paklausa dėl atsigaunančios ekonomikos. Infliaciją didinantis su pandemija sietinas neigiamas pasiūlos poveikis turėtų sumažėti.

2 pav.

Euro zonos SVKI

(pokyčiai, procentais, palyginti su atitinkamu ankstesnių metų laikotarpiu)

Pastabos: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia. Šiame paveiksle nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimo priemonių.

Darbo vietų išsaugojimo programos lemia didelius atlygio vienam samdomajam darbuotojui augimo svyravimus, tačiau kartu jos sušvelnina pokyčių ekonominėje veikloje poveikį įmonių darbo užmokesčio sąnaudoms. Labai mažėjant dirbtų valandų skaičiui, šios programos padeda išlaikyti užimtumą ir lėtina vienam samdomajam darbuotojui tenkančio uždarbio metinį augimo tempą. Prognozuojama, kad 2020 m. jis sumažės 1,1 %, o 2021 m. dėl bazės efekto padidės 3,6 %. Silpstant darbo vietų išsaugojimo programų poveikiui ir stabilizuojantis darbo rinkos raidai, prognozuojama, kad prognozuojamo laikotarpio pabaigoje atlygio vienam samdomajam darbuotojui augimas sieks truputį daugiau kaip 2,0 % ir bus artimas stebėtam prieš pandemiją.

Prognozuojama, kad vienetinių darbo sąnaudų augimas prognozuojamu laikotarpiu labai svyruos, tačiau tikėtina, kad infliacinis spaudimas dėl to iš esmės bus nedidelis. Dideli svyravimai daugiausia susiję su tikėtinais darbo našumo, o ne darbo užmokesčio pokyčiais. Atsigavus gamybai, bet darbo rinkoms tebesant vangioms, darbo našumas sparčiai kils 2021 m. ir šiek tiek lėčiau 2022 m., dėl to, numatoma, per šiuos dvejus metus vienetinių darbo sąnaudų augimas bus neigiamas, o 2023 m. vėl taps teigiamas. Bendrai metinis vienetinių darbo sąnaudų augimas 2020–2023 m. turėtų būti šiek tiek didesnis negu 1,0 %, tad vidaus kainų kilimą didinantis spaudimas bus nedidelis.

Tikimasi, kad pelno maržos prognozuojamu laikotarpiu iš esmės sušvelnins didelius vienetinių darbo sąnaudų svyravimus. Todėl prognozuojama, kad artimiausiu metu jos mažės, atsižvelgiant į aktyvumo ir darbo našumo augimą, o po to, sumažėjus darbo sąnaudų spaudimui, atsigaus. 2020–2021 m. vyriausybės paramos darbo užmokesčiui programos šiek tiek iškreipė pelno maržą. Prognozuojama, kad prognozuojamo laikotarpio pabaigoje pelno maržų poveikis infliaciniam spaudimui, kurį iki to laiko vėl daugiausia lems darbo sąnaudos, bus iš esmės neutralus.

Numatoma, kad importo kainų dinamika bus panaši į naftos kainų dinamiką, o tai reiškia, kad prognozuojamo laikotarpio antrąją pusę jų augimas bus nedidelis. Importo defliatoriaus metinis augimo tempas turėtų pasikeisti iš labai neigiamo (2020 m.) į nuosaikiai teigiamą (2021–2023 m.). Teigiama importo kainų infliacija prognozuojamu laikotarpiu siejama ne tik su truputį kylančiomis žaliavų kainomis, bet ir su pasaulinės kainų raidos poveikiu apskritai atsigaunant pasaulio ekonomikai. Šį poveikį iš dalies kompensuoja 2020 m. sustiprėjusio euro kurso slopinamasis poveikis.

Palyginti su 2020 m. rugsėjo mėn. ECB ekspertų prognozėmis, infliacijos pagal SVKI prognozė 2020 ir 2022 m. buvo sumažinta. Energijos infliacijos pagal SVKI 2021 m. prognozė buvo padidinta, o 2022 m. – sumažinta, atsižvelgiant į pagal naftos ateities sandorių kreivę daromas prielaidas. Taip pat buvo pakoreguotos ir prognozės dėl maisto produktų infliacijos pagal SVKI. Tai susiję su vėlesniu staigaus kainų padidėjimo dėl COVID-19 protrūkio 2020 m. mažėjimu. Infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų, 2020, 2021 ir 2022 m. prognozės buvo sumažintos, nes pastaruoju metu gaunami duomenys yra prasteni, negu tikėtasi. Be to, dar kartą įvertinus buvo sumažinta, palyginti su ankstesnėmis prognozėmis, infliacinio spaudimo prognozė, atsižvelgiant į tai, kad vangumas prekių ir darbo rinkose, nors ir mažėja, tebėra didelis.

3 intarpas

Alternatyvūs euro zonos ekonominės perspektyvos scenarijai

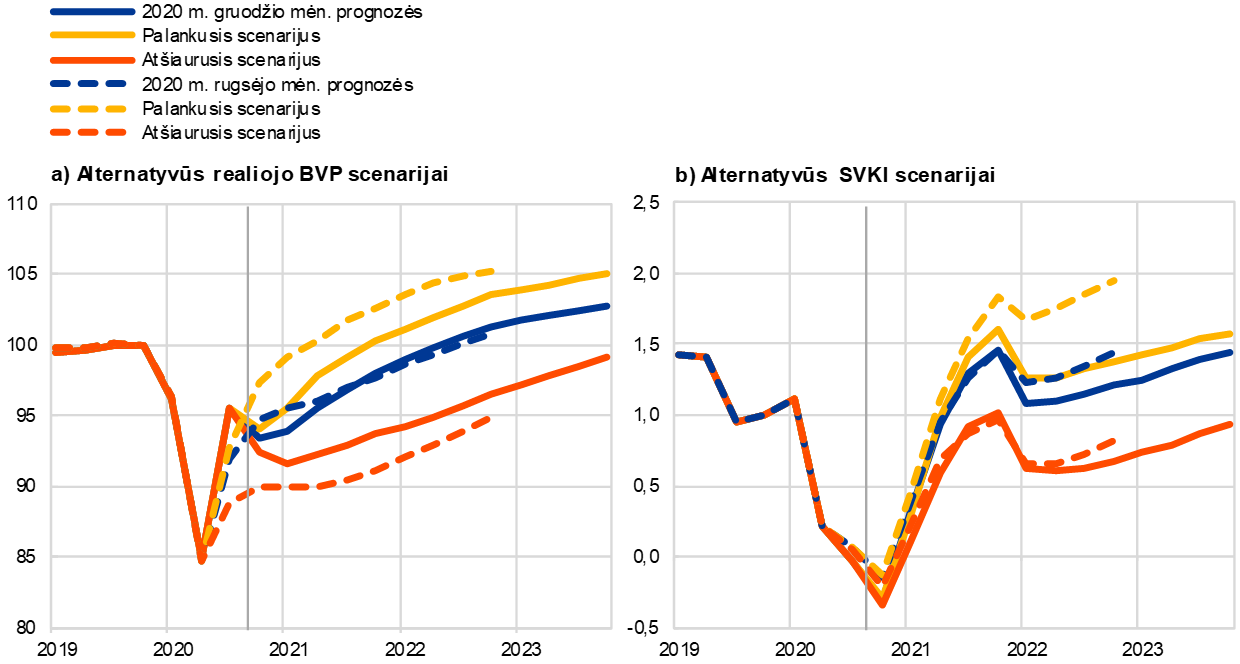

Kadangi neapibrėžtumas dėl tolesnės COVID-19 pandemijos raidos ir jos pasekmių ekonomikai tebėra didelis, būtina alternatyviais scenarijais pagrįsta analizė. Šiame intarpe aprašyti 2020 m. gruodžio mėn. Eurosistemos ekspertų pagrindinių prognozių du alternatyvūs scenarijai, siekiant parodyti galimo COVID-19 pandemijos poveikio euro zonos ekonomikai spektrą.

Scenarijai skiriasi, kadangi darytos nevienodos prielaidos dėl ir ekonomikos reakciją į ją. Prielaidos yra susijusios su pandemijos raida, viruso plitimo ribojimo priemonių griežtumu ir jų taikymo trukme, taip pat su medicininių sprendimų sėkmingu įgyvendinimu ir laiku, kada tai įvyks. Prielaidos dėl ekonomikos susijusios su tuo, kaip ūkio subjektai reaguos ir prisitaikys prie ekonominių sutrikimų ir koks bus viruso plitimo ribojimo priemonių ilgalaikis poveikis ekonominiam aktyvumui po to, kai jos visos bus atšauktos. Bendra prognozuojama šių veiksnių raida taip pat lemia pagal atitinkamą scenarijų parengtas konkrečias prognozes dėl euro zonos užsienio paklausos bei prielaidas dėl fiskalinės politikos ir skolinimo normų. Kitos lemiančios prielaidos, pavyzdžiui, dėl naftos kainų, valiutos kurso ir vyriausybės obligacijų pajamingumo, daromos tokios pačios kaip ir rengiant pagrindines prognozes.

Pagal palankųjį scenarijų numatoma, kad pandemija bus sėkmingai suvaldyta 2021 m., o pagal atšiaurųjį scenarijų prognozuojama, kad ribojimo priemonių taikymas bus pratęstas ir sustiprintas, o ekonomika patirs ilgalaikių sutrikdymų. Išskyrus atnaujintus duomenis, kurie atspindi neseniai kilusią antrąją viruso bangą ir sugriežtintas ribojimo priemones bei naujienas apie netrukus pasirodysiančias veiksmingas vakcinas, pagal abu scenarijus daromos iš esmės tokios pačios prielaidos kaip ir rengiant 2020 m. rugsėjo mėn. ECB ekspertų prognozes. Pagal palankųjį scenarijų daroma prielaida, kad pastaruoju metu padidėjęs naujų susirgimų skaičius stabilizuosis, o valdžios institucijų ir ūkio subjektų ekonominis atsakas bus labai sėkmingas. Pagal atšiaurųjį scenarijų numatoma dar viena didelė pandemijos banga, todėl 2021 m. pirmąjį ketvirtį vyriausybės dar labiau sugriežtins ribojimo priemones, tačiau tai bus mažiau veiksminga. Pagal atšiaurųjį scenarijų daroma prielaida, kad nuolatinės pastangos užkirsti kelią viruso plitimui ir toliau slopins visų ekonomikos sektorių aktyvumą tol, kol nebus sėkmingai įgyvendinti medicininiai sprendimai. Pagal palankųjį scenarijų daroma prielaida, kad tai įvyks iki 2021 m. pabaigos, o pagal atšiaurųjį scenarijų manoma, kad kai kurios ribojimo priemonės turės būti taikomos iki 2023 m. pabaigos. Palyginti su pagrindiniu scenarijumi, atšiauriajame scenarijuje daroma prielaida, kad ilgalaikiai ekonominiai sutrikdymai bus ryškesni, o visų sektorių aktyvumas bus labai mažas ir tai truks ilgiau. Padėtį dar labiau apsunkins išaugęs nemokumo atvejų skaičius, dėl to kils trintis kreditų rinkoje ir tai darys neigiamą įtaką namų ūkių ir įmonių skolinimosi išlaidoms. Kartu daroma prielaida, kad pinigų, fiskalinė ir prudencinė politika padės išvengti labai sunkių finansinių pasekmių.

Alternatyvūs euro zonos makroekonominiai scenarijai

Pastaba: nedarbo lygis išreikštas procentais, palyginti su darbo jėga.

Scenarijai dėl pasaulio ekonomikos, taigi ir dėl euro zonos užsienio paklausos, grindžiami tomis pačiomis bendro pobūdžio prielaidomis. Dėl didelio pasaulinės prekybos procikliškumo pasaulio ekonomikos aktyvumo atžvilgiu 2023 m. pabaigoje euro zonos užsienio paklausa pagal palankųjį scenarijų būtų maždaug 11 % didesnė negu iki krizės, o pagal atšiaurųjį scenarijų – maždaug 2 % mažesnė negu iki krizės.

2020 m. ketvirtąjį ketvirtį euro zonos realusis BVP pagal palankųjį ir atšiaurųjį scenarijus sumažėtų atitinkamai 1,6 % ir 3,2 %, o veiksmingas viruso plitimo suvaldymas būtų labai svarbus siekiant užtikrinti stabilų vėlesnį atsigavimą (žr. pav.). Dėl numatomo greito medicininių spendimų įgyvendinimo, turėsiančio įtakos pasitikėjimui, pagal palankųjį scenarijų 2021 m. pirmąjį pusmetį numatomas pastebimas ekonominio aktyvumo atsigavimas ir tolesnis jo didėjimas kitą metų dalį. Prognozuojama, kad iki 2022 m. pabaigos neigiamas pandemijos poveikis iš esmės išnyks, ir pagal palankųjį scenarijų BVP sugrįš beveik iki prieš krizę rengtose 2019 m. gruodžio mėn. Eurosistemos ekspertų prognozėse numatyto lygio. Pagal atšiaurųjį scenarijų 2021 m. pradžioje ekonominis aktyvumas toliau mažės, o vėliau šiek tiek atsigaus. Pagal atšiaurųjį scenarijų ekonomika augs vangiai iki 2022 m. pirmojo pusmečio dėl to, kad 2021 m. pirmąjį ketvirtį galimai bus toliau griežtinamos viruso plitimo ribojimo priemonės ir šios priemonės bus griežtesnės visu prognozuojamu laikotarpiu. Visa tai dar labiau apsunkins didelis tebesitęsiantis neapibrėžtumas ir didelės finansinės pasekmės, o politikos paramos priemonės padėtį sušvelnins tik iš dalies. Atsižvelgiant į didelį potencialą įveikti atotrūkį, pagal atšiaurųjį scenarijų, palyginti su pagrindiniu scenarijumi, šiek tiek spartesnis augimo atsigavimas numatomas tik nuo 2022 m. pabaigos, tačiau nemanoma, kad iki prognozuojamo laikotarpio pabaigos visi realiojo BVP nuostoliai bus kompensuoti ir bus pasiektas iki krizės buvęs lygis.

Alternatyvūs euro zonos realiojo BVP ir infliacijos pagal SVKI scenarijai

(indeksas: 2019 m. IV ketv. = 100 (diagrama kairėje); metinė palūkanų norma (diagrama dešinėje)

Pastaba: vertikalia linija pažymėta prognozuojamo laikotarpio pradžia.

Pagal palankųjį scenarijų prognozuojama, kad euro zonos darbo rinkos atsigautų, nes dėl įgyvendinamų politikos priemonių būtų iš esmės sėkmingai užkirstas kelias histerezės efektui, o pagal atšiaurųjį scenarijų sąlygos, suteikiančios galimybę pasireikšti šiam efektui, būtų suvaldytos tik iš dalies. Pagal palankųjį scenarijų nedarbo lygis kinta panašiai kaip ir pagal pagrindinį – pasibaigus šiuo metu numatomam daugumos vyriausybės paramos priemonių taikymo laikotarpiui, 2021 m. jis pasieks aukščiausią lygį, o 2022 m. greitai grįš į prieš krizę buvusį lygį. Pagal atšiaurųjį scenarijų, nedarbo lygis negrįžta į prieš krizę buvusį lygį, užfiksuotą 2019 m. ketvirtąjį ketvirtį, ir dėl didesnio darbo jėgos perskirstymo tarp sektorių poreikio vis dar yra labai aukštas, nepaisant to, kad jis nuosekliai mažėja, palyginti su 2021 m. antrąjį ketvirtį pasiektu aukščiausiu lygiu.

Kalbant apie infliaciją pagal SVKI, pažymėtina, kad pagal abu scenarijus numatomas nedidelis jos atsigavimas trumpuoju laikotarpiu. Tai rodo, kad pagrindiniai infliacijos didėjimo trumpuoju laikotarpiu veiksniai (būtent prielaidos dėl naftos kainų, energijos komponentės bazės efektas ir laikinų PVM tarifų Vokietijoje pokyčių poveikis) vienodai taikomi ir alternatyviems scenarijams.

Vertinant ilgesnį už trumpąjį laikotarpį, infliacijos prognozės pagal abu scenarijus skiriasi labiau – dėl pasiūlos ir paklausos pusiausvyros skirtumų. Prognozuojama, kad ir paklausos mažėjimo, ir pasiūlos didėjimo poveikis infliacijai pagal atšiaurųjį scenarijų bus didesnis negu pagal palankųjį. Tačiau perteklinė pasiūla pagal atšiaurųjį scenarijų bus didesnė negu pagal palankųjį ir neleis infliacijai didėti. Pagal palankųjį scenarijų numatoma, kad infliacija pagal SVKI padidės nuo 1,1 % (2021 m.) iki 1,5 % (2023 m.), o pagal atšiaurųjį scenarijų prognozuojamu laikotarpiu ji svyruotų ties 0,7 %.

4 Fiskalinė perspektyva

Didelė fiskalinė parama 2020 m. sušvelnino COVID-19 krizės makroekonominį poveikį. 2020 m. fiskalinė politika vertinama kaip itin laisva[3] – daugiausia dėl ypatingų fiskalinių priemonių, kurių, reaguodamos į pandemiją, ėmėsi visos euro zonos šalys. Vertinant visą euro zoną, šios priemonės sudaro apie 4½ % BVP, o didžioji dalis – tai papildomos išlaidos pervedimams ir subsidijoms įmonėms ir namų ūkiams, įskaitant pagal darbo vietų išsaugojimo programas. Palyginti su 2020 m. rugsėjo mėn. ECB ekspertų prognozėmis, paramos dėl COVID-19 krizės paketo dydis 2020 m. iš esmės nesikeitė.

Numatoma, kad didžioji dalis skubios paramos bus nutraukta 2021 m., tačiau, palyginti su rugsėjo mėn. prognozėmis, kai kurių priemonių taikymas buvo pratęstas, o nauji ekonomikos gaivinimo priemonių paketai buvo priimti arba pateikti atsižvelgiant į 2021 m. nacionalinius biudžetus. Įvertinus iki galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos vyriausybių patvirtintas arba teisės aktuose numatytas su pandemija susijusias programas, pažymėtina, kad dauguma jų yra laikinos (sudaro apie 3 % BVP) ir daugiausia jų bus po truputį stabdoma 2021 m. ir šiek tiek mažiau – 2022 m. Be to, į pagrindines prognozes dabar įtrauktos ir su ekonomikos gaivinimo fondu NGEU susijusios skatinamosios vyriausybių priemonės – 2021–2023 m. kasmet sudarančios apie 0,5 % BVP (apie pusę visos pagal priemonę NGEU skirtos sumos 2021–2026 m.). Vis dar neaišku, kokio dydžio ir sudėties fiskalinių paskatų paketas bus finansuojamos pagal priemonę NGEU ir kada tai bus. Apskritai 2021 m. fiskalinė padėtis rodo, kad fiskalinis skatinimas sumažės, nors ir ne taip stipriai, kaip numatyta 2020 m. rugsėjo mėn. ECB ekspertų prognozėse.

Prognozuojama, kad 2020 m. euro zonos biudžeto deficitas gerokai padidės, 2021 m. truputį sumažės, o 2022 ir 2023 m. – sumažės gerokai daugiau. Biudžeto deficito padidėjimą 2020 m. lemia neatidėliotinos fiskalinės priemonės ir neigiama ciklinė komponentė, rodančios blogėjančias makroekonomines sąlygas. Biudžeto deficito sumažėjimas 2021 m. sietinas daugiausia su dalies neatidėliotinų fiskalinių priemonių taikymo nutraukimu, o ciklinė komponentė atsigaus tik šiek tiek. Daug geresnis biudžeto balansas 2022 m. numatomas dėl palankesnės ciklinės komponentės ir tolesnio skatinimo priemonių taikymo nutraukimo. Galiausiai, numatoma, kad, nusistovėjus iš esmės neutraliai fiskalinei pozicijai ir geresnėms ciklo sąlygoms, 2023 m. biudžeto balansas toliau gerės ir sudarys –3 % BVP.

Prognozuojama, kad euro zonos skolos santykis 2020 m. padidės, 2021 m. – pasieks aukščiausią lygį, o 2022 ir 2023 m. šiek tiek sumažės. Skolos santykio padidėjimą 2020 m. lemia skolą didinantis palūkanų normų ir ekonomikos augimo tempų skirtumas (vadinamasis sniego gniūžtės efektas), taip pat didelis pirminis deficitas. Numatoma, kad 2021 m., kai neigiamas pirminio deficito poveikis nusvers palankų vadinamąjį sniego gniūžtės poveikį, skolos santykis pasieks beveik 100 % BVP. Vėliau skolos santykis truputį sumažės, daugiausia dėl palūkanų normų ir ekonomikos augimo tempų skirtumo teigiamo poveikio atsigaunant ekonomikai, ir tai su kaupu kompensuos vis dar didelį pirminį deficitą. Palyginti su 2020 m. rugsėjo mėn. ECB ekspertų prognozėmis, euro zonos biudžeto balanso ir skolos santykio 2022 m. prognozės buvo sumažintos, iš esmės atsižvelgiant į diskrecinių priemonių koregavimą, ciklo sąlygas ir palūkanų mokėjimus.

4 intarpas

Jautrumo analizė

Prognozės parengtos remiantis techninėmis prielaidomis dėl tam tikrų pagrindinių kintamųjų raidos. Turint omenyje, kad kai kurie iš šių kintamųjų gali daryti didelę įtaką euro zonos prognozėms, šių prognozių jautrumo alternatyviai taikomoms pamatinėms prielaidoms dėl raidos vertinimas gali padėti analizuoti prognozių nepasitvirtinimo riziką.

Atliekant šią jautrumo analizę, siekiama įvertinti naftos kainos alternatyvios raidos padarinius. Remiantis ateities sandorių rinka pagrįstomis techninėmis prielaidomis dėl naftos kainų pokyčių, kuriomis grindžiamos pagrindinės prognozės, naftos kainos turėtų didėti ir 2023 m. Brent žalios naftos kaina turėtų pasiekti 46,9 JAV dolerių už barelį. Analizuojami du alternatyvūs naftos kainų raidos scenarijai. Pirmasis apskaičiuotas pagal pasiskirstymo, išvesto iš naftos kainų skirstinio 2020 m. lapkričio 18 d. (galutinės duomenų, naudotų techninėms prielaidoms parengti, įtraukimo dienos), 25-ąjį procentilį. Pagal šį scenarijų numatomas nuoseklus naftos kainų mažėjimas (iki 33,4 JAV dolerio už barelį 2023 m.), o tai yra 28,9 % mažiau nei pagal pagrindinę tų metų prielaidą. Remiantis rezultatų, gautų ekspertams taikant įvairius makroekonominius modelius, vidurkiu, matyti, kad pagal šį scenarijų realiojo BVP augimas būtų truputį didesnis (apie 0,1 procentinio punkto 2021, 2022 ir 2023 m.), o infliacija pagal SVKI 2021 m. būtų mažesnė 0,4, 2022 – 0,5, o 2023 m. – 0,3 procentinio punkto. Antrasis scenarijus sudarytas pagal to paties pasiskirstymo 75-ąjį procentilį. Pagal šį scenarijų numatoma, kad naftos kainos 2023 m. pakils iki maždaug 55 JAV dolerio už barelį, o tai yra 17,5 % daugiau negu pagal pagrindinę tų metų prielaidą. Šiuo atveju sparčiai didėtų infliacija pagal SVKI: 2021 m. ji būtų 0,3, 2022 m. – 0,2, o 2023 m. – 0,1 procentinio punkto didesnė, o realiojo BVP augimas būtų šiek tiek mažesnis (2021 ir 2022 m. – 0,1 procentinio punkto).

5 intarpas

Kitų institucijų prognozės

Euro zonos prognozes rengia ir kitos tarptautinės organizacijos bei privačiojo sektoriaus institucijos. Tačiau jos nėra visiškai palyginamos tarpusavyje ar su Eurosistemos ekspertų makroekonominėmis prognozėmis, nes yra parengtos skirtingu metu ir grindžiamos skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ateityje. Be to, šiose prognozėse taikomi nevienodi metodai fiskalinių, finansinių ir išorinių kintamųjų, įskaitant naftos ir kitų žaliavų kainas, prielaidoms rengti. Skiriasi ir įvairioms prognozėms rengti taikomi koregavimo dėl darbo dienų skaičiaus metodai (žr. lentelę).

Eurosistemos ekspertų prognozės patenka į kitų institucijų parengtose prognozėse numatomo BVP augimo 2021 m. ribas, prognozės vėlesniems metams yra arčiau viršutinės prognozių ribos. Infliacijos prognozės iš esmės sutampa su dauguma kitų prognozių. Dabartinė realiojo BVP augimo 2022 m. prognozė yra gerokai didesnė už kitas prognozes. Gali būti, kad taip yra dėl didesnio atsigavimo nuo prastesnės trumpojo laikotarpio perspektyvos ir papildomų fiskalinių priemonių. Infliacijos atveju skirtumai yra daug mažesni, ir 2020 m. gruodžio mėn. Eurosistemos ekspertų prognozės iš esmės atitinka kitų institucijų parengtas prognozes.

Euro zonos realiojo BVP augimo ir infliacijos pagal SVKI naujausių prognozių palyginimas

(metiniai pokyčiai, procentais)

Šaltiniai: MJEconomics for the Euro Zone Barometer, 2020 m. lapkričio 19 d., 2022 ir 2023 m. duomenys – iš 2020 m. spalio mėn. atliktos apklausos; Consensus Economics Forecasts, 2020 m. lapkričio 12 d., 2022 ir 2023 m. duomenys – iš 2020 m. spalio mėn. atliktos apklausos; European Commission Autumn 2020 Economic Forecast; ECB profesionaliųjų prognozuotojų apklausa, vykdyta 2020 m. spalio 2–9 d.; EBPO 2020 m. gruodžio mėn. Economic Outlook 108. TVF World Economic Outlook, 2020 m. spalio 13 d.

Pastabos: 1) ECB ir Eurosistemos ekspertų makroekonominėse prognozėse pateikti dėl darbo dienų pakoreguoti metiniai augimo tempai, o Europos Komisija ir TVF skelbia dėl darbo dienų skaičiaus per metus nekoreguotus metinius augimo tempus. Kitose prognozėse nenurodoma, ar pateikti duomenys dėl darbo dienų pakoreguoti, ar ne. Šioje lentelėje nerodomos prognozių ribos. Tai susiję su tuo, kad, esant dabartinėms aplinkybėms, ribas apskaičiavus įprastiniu būdu (pagal istorines prognozių klaidas), nebūtų tiksliai atspindėtas su dabartinėmis prognozėmis susijęs precedento neturintis neapibrėžtumas. Vietoj to, siekiant kuo aiškiau parodyti dabartinį neapibrėžtumą, parengti ir 3 intarpe pateikti du alternatyvūs scenarijai, pagrįsti skirtingomis prielaidomis dėl COVID-19 pandemijos raidos ir su ja susijusių viruso plitimo ribojimų priemonių.

© Europos Centrinis Bankas, 2020 m.

Pašto adresas 60640 Frankfurtas prie Maino, Vokietija

Telefonas +49 69 1344 0

Svetainė www.ecb.europa.eu

Visos teisės saugomos. Leidžiama perspausdinti švietimo ir nekomerciniais tikslais, jei nurodomas šaltinis.

Terminai ir santrumpų paaiškinimai pateikiami ECB glosarijuje (tik anglų k.).

HTML ISSN 2529-4741, QB-CF-20-002-LT-Q

- Galutinė techninių prielaidų, pavyzdžiui, dėl naftos kainų ir valiutų kursų, duomenų įtraukimo diena – 2020 m. lapkričio 18 d. (žr. 1 intarpą). Makroekonominės prognozės euro zonai baigtos rengti 2020 m. lapkričio 25 d. Šios makroekonominės prognozės apima 2020–2023 m. Tokį ilgą laikotarpį apimančioms prognozėms būdingas labai didelis neapibrėžtumas, todėl jas vertinant būtina į tai atsižvelgti. Žr. 2013 m. gegužės mėn. ECB mėnesinio biuletenio straipsnį „An assessment of Eurosystem staff macroeconomic projections“. Duomenis, pagal kuriuos parengtos lentelės ir paveikslai, galima rasti http://www.ecb.europa.eu/pub/projections/html/index.en.html.

- Prielaida dėl euro zonos 10 m. vyriausybės obligacijų nominaliojo pajamingumo pagrįsta šalių 10 m. lyginamųjų obligacijų pajamingumo svertiniu vidurkiu, svorius apskaičiuojant pagal metinius BVP duomenis, ir papildyta būsima raida, numatyta pagal ECB euro zonos visų obligacijų 10 m. nominalųjį pajamingumą, visu prognozuojamu laikotarpiu išliekant pradiniam šių dviejų duomenų grupių neatitikimui. Vertinama, kad prognozuojamu laikotarpiu konkrečių šalių vyriausybės obligacijų pajamingumo ir atitinkamo euro zonos vidurkio skirtumai nesikeis.

- Fiskalinės politikos pozicija vertinama pagal pirminio balanso (jį pakoregavus dėl cikliškumo ir atėmus valdžios sektoriaus paramą finansų sektoriui) pokytį.

-

10 December 2020

-

28 December 2020