Shrnutí

Po slabém růstu ve druhém čtvrtletí roku 2019 nedávné krátkodobé ukazatele naznačují, že oživení ve druhé polovině roku, které se předpokládalo v předchozích projekcích, zatím nenastane. Ukazatele ekonomické nálady se v posledních měsících nadále zhoršovaly, zejména v odvětví průmyslu. Odráží to přetrvávající oslabení globálního obchodu v prostředí pokračující celosvětové nejistoty, jako je zvýšená míra protekcionismu, potenciální prudší zpomalení ekonomiky v Číně a možnost neřízeného brexitu. Tyto faktory nepříznivě ovlivňují podnikatelská očekávání ve zpracovatelském sektoru a očekává se, že v blízké budoucnosti budou nadále tlumit hospodářskou aktivitu v eurozóně. Nálada v sektoru služeb a ve stavebnictví, které jsou orientovány na domácí trh, i spotřebitelská důvěra zároveň stále vykazují větší odolnost a situace na trhu práce se dále zlepšuje. Základní projekce je podmíněna metodickým předpokladem výrazně nižších úrokových sazeb, které odrážejí tržní očekávání, předpokladem spořádaného brexitu a určitého fiskálního uvolnění – to vše by mělo podpořit návrat ke střednědobé růstové trajektorii předpokládané v projekcích z června 2019. Navíc poté, co v roce 2019 dosáhla zahraniční poptávka velmi nízké úrovně, by se měla zotavovat a dát impulz k hospodářské aktivitě po zbytek horizontu projekcí. Celkově se předpokládá, že tempo růstu reálného HDP dosáhne v roce 2019 úrovně 1,1 % a poté bude postupně růst na 1,4 % v roce 2021. Ve srovnání s projekcemi z června 2019 se krátkodobý výhled zhoršil v důsledku slabších ukazatelů důvěry a přetrvávající globální nejistoty, což vedlo k revizím směrem dolů pro rok 2019 a 2020, přičemž revize v roce 2020 jsou způsobeny především účinky přenosu. Mimo krátkodobý horizont je dopad negativních vnějších otřesů víceméně kompenzován dopadem příznivějších podmínek financování a nižších cen ropy.

Očekává se, že inflace měřená HICP letos mírně zpomalí, v příštím roce zůstane utlumená a v roce 2021 dosáhne úrovně 1,5 %. Inflace měřená HICP (bez započtení energií a potravin) se do konce roku 2019 zvýší mírně, v průběhu roku 2020 bude kolísat a v roce 2021 bude posilovat. Podporovat by ji mělo očekávané oživení hospodářské aktivity a související zotavení ziskových marží s tím, jak se růst mzdových nákladů v minulosti promítne do cen. Ve srovnání s projekcemi z června 2019 byla inflace měřená HICP revidována směrem dolů, z velké části kvůli složce energií, která je pro oba roky 2019 a 2020 revidována výrazně směrem dolů, a to z důvodu nižších cen ropy. Kromě toho je inflace měřená HICP (bez započtení energií a potravin) rovněž revidována směrem dolů, což odráží slabší hodnoty dat, slabší hospodářskou aktivitu, nepřímé účinky nižších cen energií a přetrvávající dřívější nadhodnocené predikce.[1]

1 Reálná ekonomika

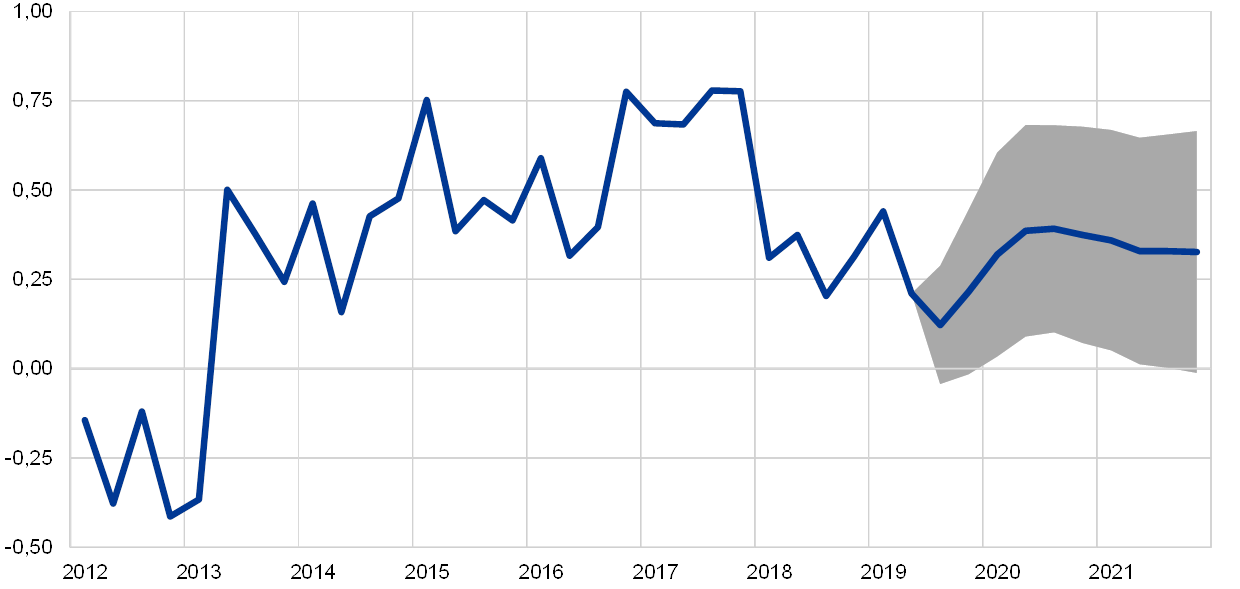

V druhém čtvrtletí roku 2019 se růst reálného HDP v eurozóně snížil na 0,2 %, neboť růst vývozu prudce zpomalil (viz graf 1). Ve druhém čtvrtletí došlo k růstu, jak se očekávalo v projekcích z června 2019. I přes mírné zpomalení ve druhém čtvrtletí roku 2019 zůstala hlavní hnací silou růstu domácí poptávka, zatímco příspěvek čistého obchodu byl záporný.

Graf 1

Reálný HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámka: Rozpětí v okolí středové projekce vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Krátkodobé ukazatele naznačují slabý růst ve druhé polovině roku 2019. Ukazatel ekonomické nálady, který sestavuje Evropská komise, v posledních měsících nadále klesal v důsledku nálady ve zpracovatelském průmyslu, která klesla dále pod úroveň svého dlouhodobějšího průměru. Zdá se, že tento vývoj odráží přetrvávající oslabení celosvětového obchodu, jakož i dopad nejistoty ve světě, a to zejména v souvislosti s globálními obchodními spory, možným brexitem bez dohody a riziky prudšího zpomalení ekonomiky v Číně. Naproti tomu nálada v sektoru služeb a ve stavebnictví, které jsou více orientovány na domácí trh, jakož i důvěra spotřebitelů nadále vykazovaly větší odolnost, a to i přes určitý pokles v srpnu. Tento rozdíl mezi sektory potvrzuje aktuální vývoj indexů vedoucích nákupu. Z aktuálních ukazatelů celkově vyplývá, že slabý hospodářský růst zaznamenaný ve druhém čtvrtletí bude v druhé polovině roku 2019 v důsledku záporného příspěvku čistého obchodu pokračovat, zatímco domácí poptávka by měla zůstat poměrně odolná.

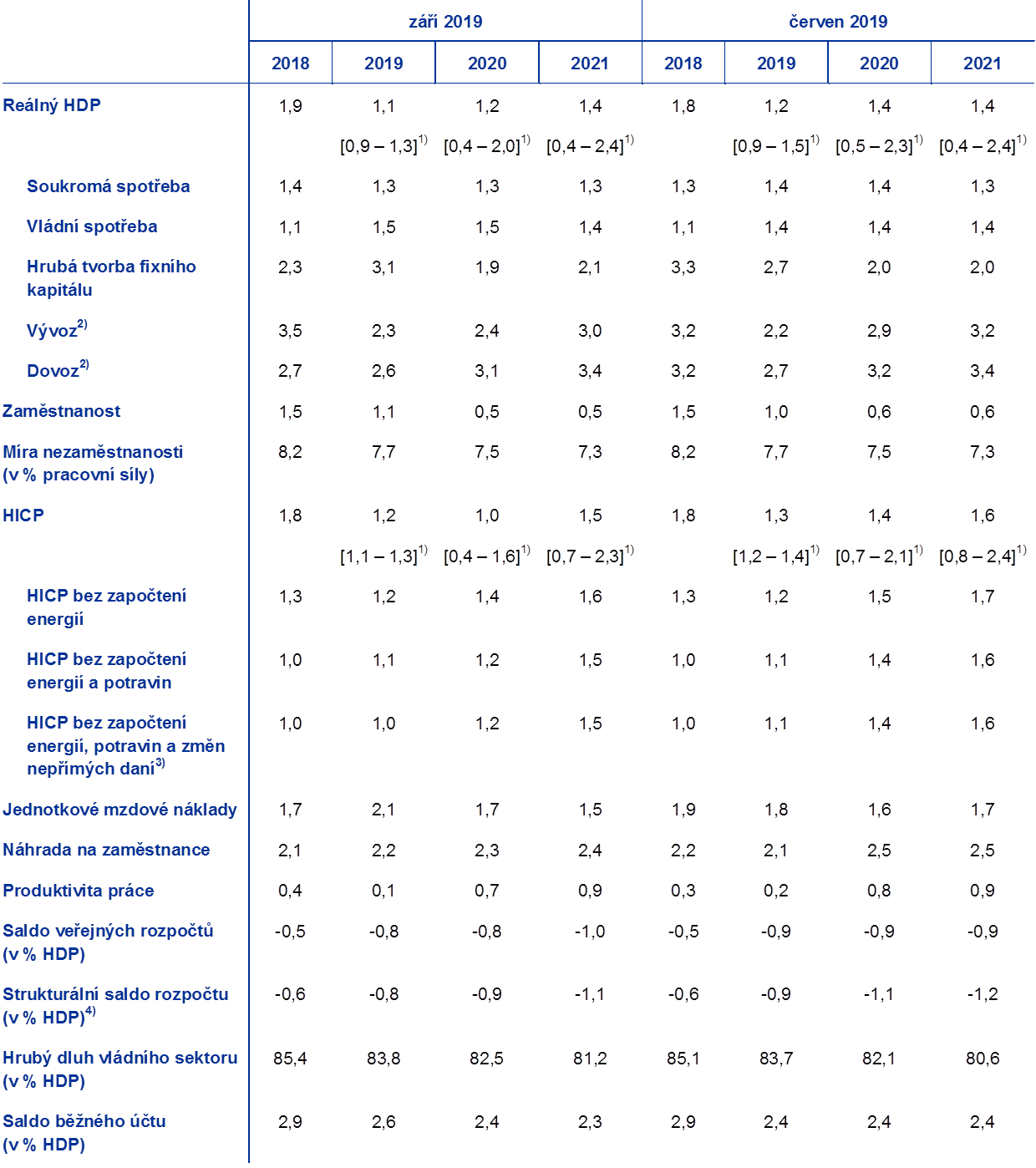

Ve střednědobém výhledu předpokládá základní projekce postupné odeznívání světových nepříznivých faktorů, díky čemuž budou moci opět výrazněji působit fundamentální faktory podporující hospodářský růst eurozóny (viz tabulka 1). Základní projekce předpokládá spořádaný odchod Spojeného království z EU a neočekává žádná další protekcionistická opatření (nad rámec těch, která již byla oznámena), což rovněž snižuje pravděpodobnost prudkého zpomalení ekonomiky v Číně. Současná úroveň nejistoty tak bude postupně klesat, což umožní, aby fundamentální faktory podporující růst opětovně zvýšily dynamiku hospodářství. Očekává se, že nastavení měnové politiky ECB zůstane velmi akomodační a bude se nadále promítat do ekonomiky. Konkrétněji metodické předpoklady naznačují, že nominální úrokové sazby by na konci horizontu projekcí stále zůstávaly pod velmi nízkou úrovní, které dosáhly v polovině roku 2019. Ke konci horizontu projekcí by mělo mírně posílit také poskytování úvěrů nefinančnímu soukromému sektoru. Podporovat by je měly zlepšující se makroekonomické podmínky, velmi nízké úrokové sazby a příznivé úvěrové podmínky bank, a to jak pro domácnosti, tak nefinanční podniky. K dynamice soukromých výdajů bude přispívat také menší potřeba snižovat zadluženost napříč sektory a rostoucí zisky. Růst soukromé spotřeby a investic do rezidenčních nemovitostí by měl také těžit z relativně silného růstu mezd a čistého jmění i klesající nezaměstnanosti. Z očekávaného oživení zahraniční poptávky eurozóny by měl těžit vývoz z eurozóny. A konečně, fiskální nastavení by mělo být během celého horizontu projekcí mírně expanzivní (viz část 3).

Nicméně slábnutí některých příznivých faktorů by vedlo ke konci horizontu projekcí k pomalejšímu růstu. Očekává se, že podnikatelské investice v horizontu projekcí oslabí, což odráží delší období nízké podnikatelské důvěry a ukončení některých daňových pobídek. Růst zaměstnanosti by měl ve střednědobém horizontu také zpomalit a odrážet tak stále více svazující nedostatek pracovních sil v některých zemích.

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámka: Reálný HDP a složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné sezónně i o vliv počtu pracovních dní.

1) Rozpětí v okolí projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

2) Včetně obchodu v rámci eurozóny.

3) Dílčí index vychází z odhadu skutečného dopadu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu daní do HICP.

4) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a dočasná opatření přijatá vládami.

V roce 2019 by se měla podle projekcí zvýšit dynamika růstu reálného disponibilního důchodu a následně v roce 2020 a 2021 oslabit. Silnější dynamika v roce 2019 odráží zvýšení růstu nominálního disponibilního důchodu a pokles tempa růstu spotřebitelských cen. Očekává se, že v letech 2020 a 2021 bude růst reálného důchodu tlumen slábnoucím tempem růstu nominálního důchodu i postupně rostoucí inflací. Podle projekcí by podíl hrubých mezd a platů na růstu nominálního disponibilního důchodu měl v roce 2020 poklesnout (v důsledku dopadu slabšího růstu zaměstnanosti) a v roce 2021 zůstat víceméně beze změny. Ostatní osobní příjmy by v horizontu projekcí měly růst mírným tempem. Příspěvek čistých fiskálních transferů by se měl v roce 2019 dostat do kladných hodnot – poprvé od roku 2010 – a odrážet tak kombinaci snižování přímého zdanění a růstu transferů domácnostem. Očekává se, že tento pozitivní příspěvek v roce 2020 klesne a v roce 2021 bude víceméně neutrální, a to v prostředí nepatrně nižších transferů domácnostem a postupného růstu přímých daní.

Tempo růstu soukromé spotřeby ve druhém čtvrtletí roku 2019 mírně pokleslo, což bylo částečně způsobeno odezněním dočasného růstu na začátku roku, během období projekcí by však mělo zůstat solidní. I nadále poměrně příznivá spotřebitelská důvěra, očekávané další zlepšení podmínek na trhu práce a pokračující růst reálných náhrad na zaměstnance naznačují, že spotřeba v horizontu projekcí dále stabilně poroste. Tento vývoj rovněž podporují pozitivní účinky určitého fiskálního uvolnění v některých zemích.

Růst soukromé spotřeby by měl být podporován příznivými podmínkami financování a rostoucím čistým jměním. Předpokládá se, že nominální sazby bankovních úvěrů budou v krátkodobém horizontu dále klesat, následně se stabilizují a v roce 2021 mírně vzrostou. Úrokové sazby hypoték by měly zůstat až do konce horizontu projekcí o něco nižší než v polovině roku 2019, zatímco úrokové sazby u spotřebitelských úvěrů by měly překročit svou současnou úroveň jen nepatrně. Vzhledem k tomu, že by sazby bankovních úvěrů měly zůstat na nízké úrovni a v letošním roce i v nadcházejících letech by mělo dojít pouze k mírnému posílení bankovních úvěrů poskytovaných domácnostem, hrubé platby úroků by měly zůstat na nízké úrovni a nadále tak podporovat soukromou spotřebu. Zároveň se v projekcích očekává, že se hrubé úrokové příjmy mírně zvýší, a to zejména kvůli pokračující kumulaci úročených aktiv. Kromě toho se odhaduje, že se dále zvýší čisté jmění. Tento růst by měly podporovat pokračující silné zisky z přecenění držby nemovitostí, které stojí za více než polovinou očekávaného růstu. Rostoucí čisté jmění spolu s pokrokem dosaženým při snižování zadluženosti by mělo podporovat také spotřebu.

Box 1

Metodické předpoklady o úrokových sazbách, směnných kurzech a cenách komodit

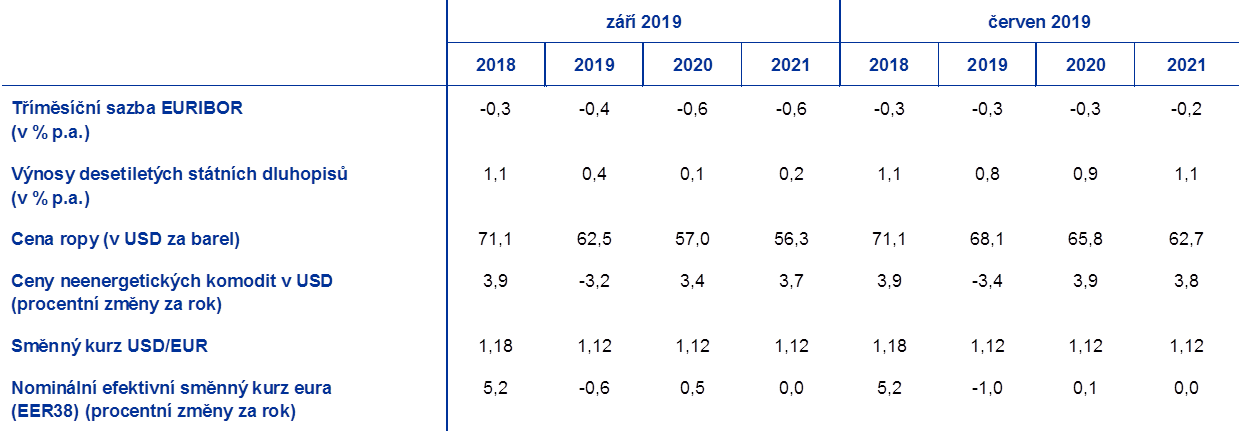

V porovnání s projekcemi z června 2019 zahrnují metodické předpoklady nižší ceny ropy a výrazně nižší úrokové sazby. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 19. srpna 2019. Krátkodobé sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Podle této metodiky vychází průměrná úroveň těchto krátkodobých úrokových sazeb v roce 2019 na -0,4 % a v letech 2020 a 2021 na -0,6 %. Tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně implikují průměrnou hodnotu 0,4 % v roce 2019, 0,1 % v roce 2020 a 0,2 % v roce 2021.[2] V porovnání s projekcemi z června 2019 byla tržní očekávání krátkodobých úrokových sazeb revidována směrem dolů, a to pro rok 2019 zhruba o 10 bazických bodů, pro rok 2020 o 30 bazických bodů a pro rok 2021 zhruba o 40 bazických bodů, zatímco očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně byla revidována směrem dolů pro rok 2019 zhruba o 40 bazických bodů, pro rok 2020 o 80 bazických bodů a pro rok 2021 zhruba o 90 bazických bodů.

Pokud jde o ceny komodit, na základě vývoje na trzích s futures (průměr za dvoutýdenní období končící ke dni uzávěrky 19. srpna 2019) se očekává, že cena barelu ropy Brent poklesne z úrovně 71,1 USD v roce 2018 na 62,5 USD v roce 2019 a následně dále oslabí na 56,3 USD v roce 2021. Z tohoto vývoje vyplývá, že pokles cen ropy v amerických dolarech bude mnohem výraznější, než se předpokládalo v projekcích z června 2019. Ceny neenergetických komodit v amerických dolarech by měly v roce 2019 klesnout, ale ve zbývajících letech horizontu projekcí by mělo dojít k jejich vzestupu.

Očekává se, že dvoustranné směnné kurzy eura zůstanou v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky 19. srpna 2019. To by znamenalo průměrný směnný kurz v letech 2019 až 2021 na úrovni 1,12 USD za euro – stejně jako v projekcích z června 2019. Efektivní směnný kurz eura (proti 38 obchodním partnerům) ve srovnání s projekcemi z června 2019 mírně posílil, což odráží relativní sílu eura vůči britské libře, jakož i vůči čínskému renminbi a dalším měnám rozvíjejících se ekonomik.

Metodické předpoklady

Růst investic do rezidenčních nemovitostí by měl pokračovat, i když mírnějším tempem. Zdá se, že po období velmi silného růstu v roce 2017 ztratilo oživení investic do rezidenčních nemovitostí během roku 2018 určitou dynamiku, zejména ve Španělsku, Francii a Nizozemsku. Růst investic do rezidenčních nemovitostí by měl v horizontu projekcí zmírňovat. Toto oslabení naznačuje pokles počtu stavebních povolení, které byly vydány v posledních několika měsících, i nedávné průzkumy, které ukazují na pokles podílu domácností, které plánují provést v následujícím roce opravu rezidenční nemovitosti, a to bez ohledu na rostoucí záměr v příštích dvou letech koupit nebo postavit rezidenční nemovitost. Kromě toho se očekává, že kapacitní omezení v sektoru stavebnictví budou stále více svazující – především v Německu a Nizozemsku. Investice do bydlení by měly být tlumeny také nepříznivými demografickými trendy v některých zemích včetně Německa a Francie.

Podnikatelské investice by měly v horizontu projekcí růst, i když poněkud utlumeným tempem. Po oslabení v první polovině roku 2019 se očekává, že podnikatelské investice budou v druhé polovině roku spíše utlumené, což bude odrážet dopad relativní slabosti celosvětového obchodu a obavy ohledně další eskalace obchodních sporů i obavy z brexitu bez dohody a z „tvrdého přistání“ ekonomiky v Číně. V delší perspektivě se předpokládá, že s postupným odezníváním nejistoty podpoří podnikatelské investice v eurozóně řada příznivých fundamentálních faktorů. Za prvé, vyšší než obvyklý podíl výrobních podniků uvádí nedostatek zařízení jako jeden z faktorů omezujících výrobu. Zadruhé, podmínky financování by měly být v horizontu projekcí nadále velmi prorůstové. Zatřetí, předpokládá se, že se zvýší zisky, což dále posílí značný nadbytek hotovosti, který si podniky v posledních letech vytvořily. Začtvrté, podniky mohou zvýšit investice jako způsob kompenzace omezení na straně nabídky pracovních sil. V neposlední řadě byl také v posledních letech díky oživení cen akcií, pokračující akumulaci aktiv a mírnému růstu dluhového financování zaznamenán poklesl zadlužení nefinančních podniků, i když konsolidovaná hrubá zadluženost je stále nad předkrizovou úrovní. Hrubé úrokové platby nefinančních podniků současně v posledních letech poklesly na rekordně nízkou úroveň a očekává se, že se v nadcházejících letech budou zvyšovat pouze postupně.

Vývoz mimo eurozónu by měl být po zbývající část roku 2019 utlumený a následně by se měl po zbytek horizontu projekcí zotavit a odpovídat tak z velké míry vývoji zahraniční poptávky (viz box 2). Nedávný růst vývozu mimo eurozónu byl volatilní. Vývoz z eurozóny do Spojeného království v období před původním datem brexitu v březnu 2019 zvýšilo vytváření zásob před původním datem brexitu v březnu 2019. Ve druhém čtvrtletí by se tento efekt měl obrátit a vést ke stagnaci vývozu mimo eurozónu. Vzhledem k tomu, že krátkodobé obchodní ukazatele zůstávají utlumené, předpokládá se, že vývoz mimo eurozónu bude ve druhé polovině roku 2019 slabý a poroste pod úrovní tempa zahraniční poptávky. Následně by měl ve střednědobém horizontu oživit a růst víceméně v souladu se zahraniční poptávkou a dosáhnout tak stabilního podílu na vývozních trzích. Růst dovozu ze zemí mimo eurozónu by měl v blízké době zůstat spíše slabý a odrážet tak vývoj v oblasti samotného vývozu i současně slabou dynamiku investic a hospodářské aktivity v některých zemích eurozóny. Pokud jde o další vývoj, očekává se, že dovoz ze zemí mimo eurozónu poroste víceméně v souladu s celkovou poptávkou (domácí poptávkou plus vývozem). Celkově se očekává, že příspěvek čistého vývozu k růstu reálného HDP bude ve druhé polovině roku 2019 záporný a po zbytek horizontu projekcí pak neutrální.

Box 2

Mezinárodní prostředí

Dynamika růstu reálného HDP ve světě v prvním čtvrtletí roku 2019 nadále zmírňovala, což bylo způsobeno zejména zpomalením několika rozvíjejících se tržních ekonomik. Zatímco hospodářská aktivita v Číně zůstala v prvním čtvrtletí roku stabilní v důsledku odolné soukromé spotřeby, několik dalších rozvíjejících se tržních ekonomik v Asii, Latinské Americe a Společenství nezávislých států zaznamenalo značný pokles. Tento vývoj odrážel kombinaci nepříznivých idiosynkratických faktorů (zejména v Brazílii a Rusku), ale také další přetrvávající překážky, jako je zvýšená domácí politická nejistota (zejména v Mexiku a Brazílii). Ve většině rozvinutých ekonomik se naopak růst HDP v prvním čtvrtletí držel na poměrně dobré úrovni, a to především z důvodu příznivých přechodných faktorů v některých zemích (např. kladné příspěvky čistého vývozu a tvorby zásob ve Spojených státech či předzásobení v období před prvním plánovaným datem brexitu ve Spojeném království). S tím, jak vliv těchto faktorů odezníval, se růst rozvinutých ekonomik ve druhém čtvrtletí zmírnil, což odpovídá projekcím z června 2019. Zejména ve Spojených státech byl růst v důsledku stabilizace dovozu a poklesu vývozu nepříznivě ovlivněn záporným příspěvkem čistého vývozu, a to navzdory fiskálnímu stimulu a odolné soukromé spotřebě. Ekonomika Spojeného království ve druhém čtvrtletí zpomalila především z důvodu poklesu investic. Údaje z nedávných výběrových šetření, které zahrnují například světový kompozitní index vedoucích nákupu (bez eurozóny), potvrzují, že dynamika hospodářského růstu ve světě ve druhém čtvrtletí pravděpodobně dále zpomalila. Poté, co v červenci mírně vzrostl, zaznamenal tento index v srpnu opětovný pokles, což poukazuje na pokračující útlum hospodářské aktivity ve světě.

Tempo hospodářského růstu ve světě zůstane v druhé polovině roku 2019 nevýrazné. Na celosvětovou ekonomiku bude i nadále negativně působit řada nepříznivých faktorů. Očekává se, že globální aktivita zpracovatelského průmyslu bude i nadále slabá v důsledku poklesu růstu investic ve světě a spotřeby zboží dlouhodobé spotřeby, které tvoří velkou část produkce zpracovatelského průmyslu. Vzhledem k současné zvýšené úrovni nejistoty související s budoucností mezinárodních obchodních vztahů je nepravděpodobné, že by v blízké budoucnosti došlo k obnovení celosvětového růstu investic. Zpomalení světového hospodářství vedlo k tomu, že tvůrci politik na celém světě přijali řadu opatření ke zmírnění vlivu nepříznivých hospodářských faktorů. Efekt fiskálních stimulačních opatření v Číně, která mají zmírnit zpomalení růstu domácí poptávky, se většinou projeví až ve druhé polovině roku.[3] Ve Spojených státech se Federální rezervní systém kromě značného procyklického fiskálního stimulu a nedávné dohody o pružnějších stropech pro veřejné výdaje rozhodl snížit svou referenční úrokovou sazbu s cílem podpořit pokračující hospodářskou expanzi. Měnovou politiku navíc uvolnila i řada dalších ekonomik (např. Austrálie, Brazílie, Jižní Korea, Indonésie, Indie a Turecko) a tržní očekávání zohledněná v metodických předpokladech naznačují, že ostatní ekonomiky je budou následovat.

Ve střednědobém výhledu se očekává, že globální růst opět zrychlí a stabilizuje se na úrovni pod svým dlouhodobým průměrem, který činí 3,8 %. Poté, co v roce 2019 poklesl na 3,1 % z 3,8 % v roce 2018, by měl celosvětový růst (mimo eurozónu) do roku 2021 opět zrychlit a stabilizovat se na úrovni 3,5 %. Vývoj globálního růstu bude utvářen třemi hlavními silami. Za prvé, pokud jde o vyspělé ekonomiky, cyklická dynamika jejich růstu by měla zpomalit v důsledku čím dál větších kapacitních omezení, a to v prostředí kladné mezery výstupu a nízké míry nezaměstnanosti ve všech hlavních ekonomikách, zatímco opatření k jejich podpoře budou ke konci horizontu projekcí postupně ukončena. Za druhé, celosvětový růst a zejména obchod bude nepříznivě ovlivněn postupným zpomalením čínského hospodářství, v jehož rámci dochází k nahrazení části investic spotřebou. A za třetí, u rozvíjejících se ekonomik (kromě Číny) se předpokládá, že naopak celosvětový růst podpoří, neboť se zotavují z předchozích recesí a jejich negativní mezera výstupu se stále více zužuje. Ve srovnání s projekcemi z června 2019 byl výhled globálního růstu pro horizont projekcí upraven směrem dolů, což odráží menší dynamiku oživení v některých rozvíjejících se tržních ekonomikách, než se původně očekávalo, a v menší míře i dopad stávajícího napětí v obchodních vztazích.

Mezinárodní prostředí

(procentní změny za rok)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Podle odhadů světový obchod v důsledku zpomalení průmyslové výroby ve světě, zvýšeného napětí v oblasti obchodu a do určité míry i slabšího technologického cyklu tento rok výrazně zpomaluje. Z údajů národních účtů vyplývá, že po stagnaci na konci roku 2018 poklesl růst světového dovozu (mimo eurozónu) během prvního čtvrtletí roku 2019 do záporných hodnot, což zhruba odpovídá projekcím z června 2019. Zpomalení světového obchodu mělo napříč jednotlivými zeměmi plošný charakter. Kromě jednorázových faktorů (jakým bylo např. dočasné oslabení domácí poptávky ve Spojených státech způsobené částečným uzavřením federálních úřadů) byl příčinou zpomalení obchodu především slabý obchod v rámci Asie. Posledně jmenovaný faktor zřejmě souvisí se zpomalením domácí poptávky v Číně. Určitou úlohu mohly v neposlední řadě hrát i specifické otřesy související se slábnoucím technologickým cyklem nebo výpadky v automobilovém průmyslu. Ty se však zřejmě vztahují jen na konkrétní země. Očekává se, že ve druhém čtvrtletí se růst světového obchodu víceméně stabilizuje.

Ve střednědobém horizontu by měl celosvětový dovoz postupně růst, i když pomalejším tempem než hospodářská aktivita ve světě. K pomalejšímu oživení světového obchodu přispěje nedávná eskalace napětí v obchodních vztazích, jejíž dopady budou pociťovány i v roce 2020, spolu s oživením v rozvíjejících se ekonomikách, které bude pozvolnější, než se předpokládalo. Očekává se, že se tempo růstu světového dovozu (mimo eurozónu) výrazně sníží z 4,6 % v roce 2018 na 0,4 % v letošním roce a následně zrychlí na 2,2 % v roce 2020 a 2,9 % v roce 2021. Vyšší cla by měla snížit celosvětový obchod, a nepříznivě tak ovlivnit zahraniční poptávku v eurozóně. Empirická analýza ukazuje, že doposud byl odklon obchodu směrem ke třetím trhům včetně eurozóny, který by mohl negativní dopad vyšších cel na světový obchod zmírnit, velmi omezený. Zahraniční poptávka eurozóny, která v loňském roce vzrostla o 3,7 %, by měla v roce 2019 zpomalit na 1,0 % a následně postupně zrychlit na 1,9 % v roce 2020 a 2,7 % v roce 2021. Ve srovnání s projekcemi z června 2019 došlo k její výrazné revizi směrem dolů, a to pro celý horizont projekcí. Kromě dopadu cel odrážejí tyto úpravy také plošné oslabení dynamiky dovozu ve vyspělých i rozvíjejících se ekonomikách v souvislosti se slabším výhledem ekonomického růstu. Výhled světového obchodu, který je obsažen v projekcích ze září 2019, zůstává nižší než výhled podle nejnovějších projekcí ostatních institucí, zejména pro rok 2019.

Předpokládá se, že tempo růstu zaměstnanosti bude nevýrazné, což bude v krátkodobém horizontu částečně odrážet přechodné faktory, přičemž později by se v horizontu projekcí měla objevit omezení na straně nabídky pracovních sil. Počet zaměstnanců se podle předběžného odhadu Eurostatu ve druhém čtvrtletí roku 2019 mezičtvrtletně zvýšil o 0,2 %, což znamená, že tempo růstu v porovnání s předchozími čtyřmi roky zpomalilo. V horizontu projekcí zůstává růst zaměstnanosti poměrně nevýrazný, jelikož se očekává, že nabídka pracovních sil další růst zaměstnanosti omezí. V souladu se zpomalením hospodářské aktivity by mělo dojít i ke zmírnění poptávky po práci.

Růst pracovní síly by měl v horizontu projekcí zmírňovat. Očekává se, že objem pracovní síly i nadále poroste, což odráží předpoklad čisté imigrace pracovníků a integrace uprchlíků a také pokračující růst míry participace pracovních sil. Tyto faktory by však měly během horizontu projekcí slábnout, zatímco nepříznivý dopad stárnutí populace na růst objemu pracovní síly by tedy měl posilovat s tím, jak starší ročníky opouštějí pracovní proces v hojnějším počtu, než do něj vstupují mladší ročníky.

V roce 2021 se očekává pokles míry nezaměstnanosti na 7,3%. Míra nezaměstnanosti poklesla ve druhém čtvrtletí 2019 na 7,6 %, což je nejnižší úroveň od třetího čtvrtletí 2008. Pokud jde o další vývoj, míra nezaměstnanosti by měla až do začátku roku 2020 zůstat víceméně beze změny a poté poklesnout. Přestože se očekává, že míra nezaměstnanosti poklesne plošně napříč jednotlivými zeměmi, měla by i v roce 2021 stále vykazovat značné rozdíly.

Růst produktivity práce by měl v horizontu projekcí zrychlit. Po silném růstu v roce 2017 zaznamenala produktivita práce na zaměstnance a odpracovanou hodinu v roce 2018 pokles a odrážela tak nečekané oslabení hospodářské aktivity. Růst produktivity by se měl do roku 2021 zvýšit na 0,9 %, neboť se očekává, že dynamika růstu hospodářské aktivity opět zrychlí, zatímco růst využití pracovní síly zpomalí.

V porovnání s projekcemi z června 2019 došlo k revizi růstu reálného HDP pro rok 2019 a 2020 směrem dolů, zatímco růst pro rok 2021 zůstal nezměněn. Vzhledem ke stále slabým hodnotám ukazatelů ekonomické nálady, které odrážejí především oslabení světovém obchodu trvající déle, než se původně očekávalo, a globální nejistotu, byl krátkodobý výhled upraven směrem dolů jak pro třetí, tak čtvrté čtvrtletí roku 2019. Tyto úpravy naznačují slabší přenos v roce 2020, což v tomto roce sníží meziroční růst HDP. Výhled mezičtvrtletního hospodářského růstu však zůstává od počátku roku 2020 nezměněn, neboť dopad významných revizí zahraniční poptávky směrem dolů je víceméně kompenzován dopadem příznivějších podmínek financování a nižších cen ropy.

Box 3

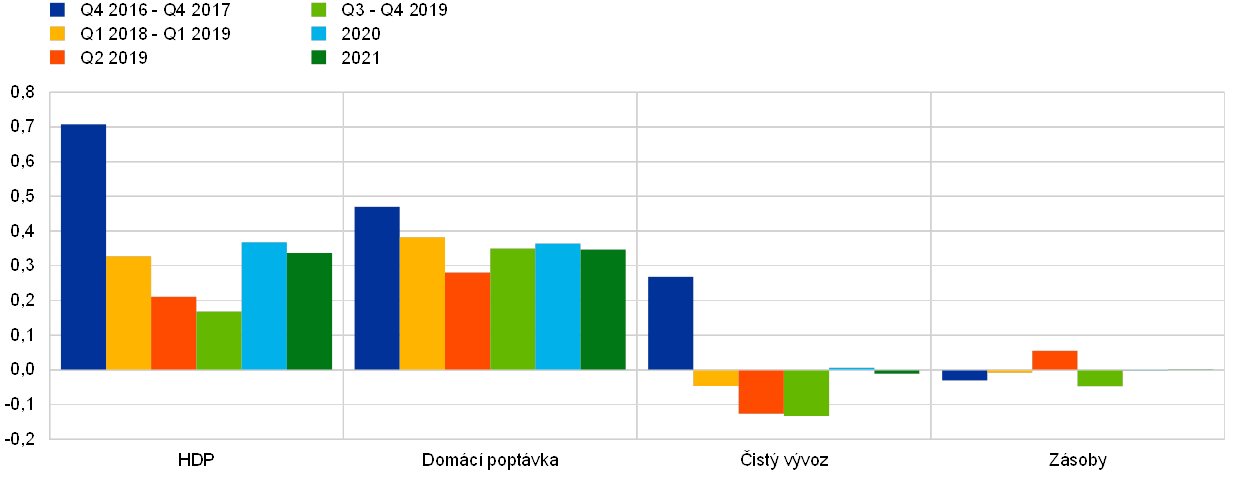

Jak odolná byla domácí poptávka v eurozóně vůči vnějším šokům?

Tento box poukazuje na některé poznatky týkající se odolnosti domácí poptávky v eurozóně vůči nepříznivým vnějším šokům. Zpomalení tempa růstu reálného HDP v období od čtvrtého čtvrtletí roku 2017 do druhého čtvrtletí roku 2019 souviselo do velké míry s oslabením čistého vývozu, zatímco domácí poptávka přispěla ke zpomalení růstu výrazně méně (viz graf A). Očekává se, že růst domácí poptávky zůstane během horizontu projekcí poměrně odolný, a podpoří tak růst reálného HDP, zatímco příspěvek čistého vývozu se změní na neutrální.

Graf A

HDP a složky výdajů

(průměrný mezičtvrtletní růst)

Zdroje: Eurostat, makroekonomické projekce sestavené pracovníky ECB ze září 2019 a výpočty ECB.

Pozn.: Před datem uzávěrky údajů pro projekce nebylo složení HDP ve druhém čtvrtletí roku 2019 k dispozici, proto provedli zaměstnanci ECB jeho odhad.

Podle modelů ECB se tempo růstu domácí poptávky v eurozóně zhoršilo v důsledku vnějšího oslabení v menší míře, než implikují obvyklé tendence minulého vývoje. Nepříznivý vývoj na vnějších trzích jednoznačně hrál od konce roku 2017 významnou úlohu v hospodářském zpomalení především v důsledku oslabování růstu vývozu. V průběhu roku 2018 se nepříznivý vnější šok přelil do domácí poptávky. Modely ECB, které měří faktory vývoje růstu HDP v čase, však naznačují, že v případě domácí poptávky hrály během posledního roku roli také určité příznivé faktory, které tlumily nepříznivý dopad slabší vnější poptávky. To lze vykládat jako znak odolnosti domácí poptávky, neboť ta se v reakci na vnější šoky zhoršila v menší míře, než implikují obvyklé tendence minulého vývoje, jak je zachycují modely ECB. Tato odolnost by však mohla být naopak důsledkem silného trhu práce a dalších podpůrných faktorů.

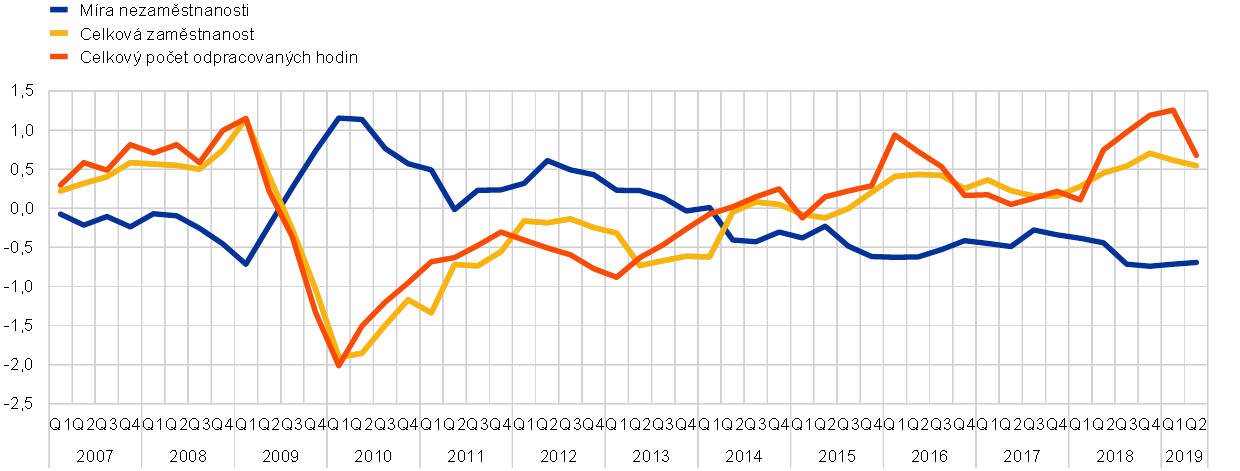

Odolnost domácí poptávky vůči nepříznivým vnějším šokům může částečně souviset s absorpční kapacitou[4] trhu práce. Růst zaměstnanosti a míra nezaměstnanosti vykazují od roku 2017 vysoký stupeň odolnosti s nečekaně vysokým tempem růstu zaměstnanosti i přes zpomalení hospodářské aktivity. Ilustrovat to lze na jednoduchém statickém vztahu mezi zaměstnaností, resp. nezaměstnaností a HDP (viz graf B). Růst zaměstnanosti byl během roku 2018 stále více nad úrovní, kterou predikuje Okunův vztah, a ve druhém čtvrtletí 2019 přesahoval predikovanou úroveň o 0,5 procentního bodu. V poslední době rostl také celkový počet odpracovaných hodin silněji, než bylo predikováno, zatímco trend míry nezaměstnanosti se nacházel pod predikovanou úrovní.[5] Tento vývoj souvisí zejména s rozsáhlým vytvářením pracovních míst v sektoru služeb. Jedním z možných faktorů odolnosti trhu práce je, že náročnost na práci je u zahraničního obchodu mnohem menší než u jiných složek HDP. Je tedy možné, že nepříznivý šok zahraničního obchodu měl jen omezený dopad na trh práce, pokud jej srovnáme s nepříznivými šoky domácí poptávky.[6]

Graf B

Reziduální hodnoty získané ze statických okunovských odhadů

(v procentních bodech)

Zdroje: Výpočty zaměstnanců ECB podle údajů Eurostatu a projekce ze září 2019.

Poznámky: Kladná reziduální hodnota naznačuje, že daná proměnná dosáhla vyšší úrovně, než predikoval Okunův vztah. Graf ukazuje reziduální hodnoty, které se vztahují k míře nezaměstnanosti a k meziročním tempům růstu celkové zaměstnanosti a celkového počtu odpracovaných hodin. Odhady jsou založeny na údajích za období mezi prvním čtvrtletím 1998 a druhým čtvrtletím 2019. Reziduální hodnoty pocházejí ze statického Okunova vztahu, který dává meziroční změny míry nezaměstnanosti, meziroční tempo celkové zaměstnanosti a meziroční tempo růstu celkových hodin do poměru k současnému meziročnímu tempu růstu reálného HDP.

Je možné, že v hodnoceném období přispělo vedle trhu práce k odolnosti domácí poptávky v eurozóně několik dalších faktorů. Mezi tyto faktory patří akomodační nastavení měnové politiky podporující finanční podmínky, zlepšování rozvah nefinančních podniků a domácností včetně procesu snižování zadluženosti v soukromém sektoru a zvyšování čisté hodnoty majetku, očekávání dynamického růstu hrubého provozního přebytku a určitá míra fiskálního uvolňování.

Celkově vzato lze zpomalení hospodářské aktivity v eurozóně od roku 2017 vysvětlit slabším vnějším prostředím, zatímco domácí poptávka byla relativně odolná, a to ve velké míře v důsledku silného trhu práce. Pokud jde o další vývoj, projekce ze září 2019 obsahují hodnocení, že i přes revizi vnějšího prostředí směrem dolů bude trh práce nadále podporovat disponibilní příjem domácností a přetrvávat budou také další faktory podporující domácí poptávku, i když v menší míře než v nedávné minulosti.

2 Ceny a náklady

Podle projekcí by měla inflace měřená HICP dosáhnout v roce 2019 průměrné hodnoty 1,2 %, v roce 2020 klesnout na 1,0 % a v roce 2021 činit 1,5 % (viz graf 2). Inflace měřená harmonizovaným indexem spotřebitelských cen (HICP) bude do druhé poloviny roku 2020 kolísat kolem poměrně slabých úrovní, což odráží zejména vývoj inflace měřené HICP v segmentu energií v souvislosti s nedávným poklesem cen ropy, efekty snižování a vzestupu srovnávací základny a v malé míře i nižšími regulovanými cenami za elektřinu a plyn. Do konce roku 2020 zůstane inflace měřená indexem HICP v segmentu energií záporná a do kladných hodnot se dostane až v roce 2021 s tím, jak se bude křivka futures na ropu stabilizovat. Poté, co inflace měřená HICP ve složce potravin v krátkém horizontu vzrostla v důsledku opožděného vlivu růstu výstupních cen zemědělské produkce v minulosti, se předpokládá, že se bude pohybovat kolem hodnoty 1,9 %. Růst cen měřených HICP bez započtení energií a potravin bude během roku 2020 kolísat a v roce 2021 posílí na 1,5 %. Očekává se, že mírný vzestupný trend jádrové inflace bude podporován předpokládaným nárůstem hospodářské aktivity a souvisejícím oživením ziskových marží s tím, jak se bude nárůst mzdových nákladů v minulosti promítat do cen. V důsledku toho by domácí cenové tlaky měly vzrůst. Rovněž se očekává, že rostoucí ceny neenergetických komodit a globální jádrová inflace poskytnou určitou podporu pro jádrovou inflaci.

Graf 2

HICP v eurozóně

(meziroční změny v procentech)

Poznámka: Rozpětí v okolí středové projekce vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci „New procedure for constructing Eurosystem and ECB staff projection ranges“, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

Nárůst náhrad na zaměstnance by měl podle projekcí zůstat poměrně výrazný s tím, jak trhy práce zůstávají napjaté. Po nárůstu v roce 2019 v souvislosti s cyklickým zpomalením tempa růstu produktivity se očekává, že růst jednotkových mzdových nákladů v horizontu projekcí o něco zmírní v souvislosti s tím, že se spolu s hospodářským růstem předpokládá posílení růstu produktivity. Hlavním faktorem, který podporuje růst mezd, je předpokládané zvýšení napětí na trzích práce v některých částech eurozóny. Vedle cyklické dynamiky lze také očekávat, že oživení celkové inflace v posledních dvou letech přispěje k poměrně výraznému růstu mezd v zemích eurozóny, kde procesy tvorby mezd zahrnují retrospektivní prvky. Některé země navíc zvýšily minimální mzdu, což se může promítnout do rozložení mezd.

Ziskové marže by se měly v horizontu projekcí vyvíjet příznivěji než v roce 2018. V posledních několika čtvrtletích byly ziskové marže stlačeny nárůstem jednotkových mzdových nákladů a dřívějším růstem cen ropy zhoršujícím směnné relace, což mělo nepříznivý vliv na vývoj ziskových marží. Tyto faktory by měly být méně významné poté, co nedávno klesly ceny ropy a hospodářská aktivita obnovila tempo růstu.

Růst dovozních cen by měl v roce 2019 ustoupit a po zbytek horizontu projekcí by měl mírně růst. Po silném tempu růstu v roce 2018 se předpokládá, že roční tempo růstu deflátoru dovozu v roce 2019 klesne a poté bude do roku 2021 postupně růst. Tento vývoj je výrazně určován pohybem cen ropy, které tlačily dovozní ceny v roce 2018 vzhůru a v horizontu projekcí je budou tlumit, ačkoli jejich účinek bude postupně klesat s tím, jak se bude sestupná křivka futures na ropu ke konci horizontu projekcí narovnávat. Rostoucí ceny neropných komodit a globální cenové tlaky by měly zároveň poskytnout určitou, i když mírnější, podporu tempu růstu dovozních cen.

V porovnání s projekcemi z června 2019 dochází k revizi projekce inflace měřené HICP v celém horizontu projekcí směrem dolů. Tyto revize lze z velké části vysvětlit energetickou složkou, která je pro rok 2019 i 2020 revidována výrazně směrem dolů, a to z důvodu nižších cen ropy. Kromě toho je inflace měřená HICP bez započtení energií a potravin rovněž revidována směrem dolů, což odráží slabší hodnoty dat, slabší hospodářskou aktivitu a nepřímé účinky nižších cen energií a také dřívější vytrvale nadhodnocené predikce.

3 Fiskální výhled

Celkové nastavení fiskální politiky eurozóny je v průběhu celého horizontu projekcí hodnoceno jako mírně expanzivní. Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory finančního sektoru. Po neutrálním nastavení v roce 2018 se očekává, že v roce 2019 bude nastavení fiskální politiky mírně expanzivní, zejména z důvodu škrtů přímých daní a zvýšení veřejných výdajů v některých zemích. Projekce pro rok 2020 zahrnuje mírně vyšší fiskální uvolňování, a to především v důsledku dalších škrtů v oblasti přímých daní a vyšších transferů v některých zemích. Pro rok 2021 vychází velká část fiskálního uvolňování z Německa v důsledku vyššího růstu výdajů a nově schváleného částečného zrušení solidární daně, které snižuje přímé daňové zatížení domácností.

Rozpočtové saldo v eurozóně by se mělo v celém horizontu projekcí zhoršovat, přičemž sestupná trajektorie poměru dluhu k HDP je zachována. Největší zhoršení salda v roce 2019 lze přičíst expanzivní fiskální politice. Poté se celkové rozpočtové saldo bude zhoršovat pomalejším tempem, neboť dodatečné uvolňování fiskální politiky bude částečně kompenzováno úsporami úrokových plateb, zatímco cyklická složka zůstane z velké části beze změny. Sestupnou tendenci poměru vládního dluhu k HDP podporují primární přebytky, i když ty se postupně snižují, a dále příznivý diferenciál mezi úrokovou sazbou a tempem růstu.

Fiskální výhled eurozóny se oproti projekcím z června 2019 v zásadě nemění. Mírně vyšší rozpočtový schodek na konci horizontu projekcí odráží další fiskální uvolnění a zhoršení cyklické složky, které jsou částečně kompenzovány nižšími úrokovými výdaji. Předpokládá se, že trajektorie poměru dluhu k HDP bude v porovnání s projekcemi z června 2019 mírně výše, a to z důvodu nahoru směřujících revizí diferenciálu mezi úrokovými sazbami a hospodářským růstem a nižších primárních přebytků.

Box 4

Citlivostní analýzy

Projekce z velké míry vycházejí z metodických předpokladů o vývoji určitých klíčových proměnných. Vzhledem k tomu, že některé z těchto proměnných mohou mít na projekce pro eurozónu velký dopad, může zkoumání citlivosti projekcí s ohledem na alternativní vývoj těchto základních předpokladů pomoci analyzovat rizika, která se s projekcemi pojí. Tento box pojednává o nejistotě spojené s některými klíčovými základními předpoklady a o citlivosti projekcí na tyto proměnné.

1) Alternativy vývoje cen ropy

Tato citlivostní analýza má za cíl vyhodnotit možné důsledky alternativ vývoje cen ropy. Metodické předpoklady o vývoji cen ropy pro základní projekce, založené na trzích s futures na ropu, očekávají trend mírného poklesu cen ropy, přičemž cena barelu ropy Brent by do konce roku 2021 dosáhla úrovně kolem 56 USD. Analyzovány byly dvě alternativy vývoje cen ropy. První je založena na 25. percentilu rozdělení na základě hustot pravděpodobnosti odvozených z opcí pro ceny ropy k 19. srpnu 2019. Tato alternativa předpokládá postupný pokles ceny ropy na 42 USD za barel v roce 2021, což je hodnota o 25 % nižší než předpoklad základní projekce pro uvedený rok. Za použití průměru výsledků řady interních makroekonomických modelů odborníků Eurosystému a pracovníků ECB by měla tato alternativa malý posilující vliv na tempo růstu reálného HDP (přibližně 0,1 procentního bodu v roce 2020 a 2021), zatímco inflace měřená HICP by byla nižší v roce 2019 o 0,1 procentního bodu, v roce 2020 o 0,6 procentního bodu a v roce 2021 o 0,4 procentního bodu. Druhá alternativa je založena na 75. percentilu stejného rozdělení a implikuje nárůst ceny ropy přibližně na 69 USD za barel v roce 2021, což je hodnota o 22% vyšší než předpoklad základní projekce pro uvedený rok. Tato alternativa by měla za následek rychlejší růst inflace měřené HICP, která by byla vyšší v roce 2019 o 0,1 procentního bodu, v roce 2020 o 0,5 procentního bodu a v roce 2021 o 0,3 procentního bodu, zatímco růst reálného HDP by byl mírně nižší (o 0,1 procentního bodu v letech 2020 a 2021).

2) Alternativní vývoj směnného kurzu

Tato citlivostní analýza se zabývá vlivy posilování směnného kurzu eura. Tento scénář je konzistentní s rozdělením na základě rizikově neutrálních hustot pravděpodobnosti odvozených z opcí pro směnný kurz USD/EUR k 19. srpnu 2019, které je výrazně vychýleno k posílení eura. 75. percentil rozdělení předpokládá posilování eura vůči americkému dolaru až na kurz 1,25 USD/EUR v roce 2021, což je hodnota o 12 % vyšší než předpoklad základní projekce pro uvedený rok. Příslušný předpoklad ohledně nominálního efektivního směnného kurzu eura odráží obvyklé tendence minulého vývoje, přičemž změny kurzu USD/EUR odpovídají změnám efektivního směnného kurzu s elasticitou těsně nad jednu polovinu. V tomto scénáři naznačuje průměr výsledků řady makroekonomických modelů odborníků Eurosystému a pracovníků ECB tempo růstu reálného HDP a inflace měřené HICP nižší o 0,3 procentního bodu pro rok 2020 a o 0,4 až 0,5 procentního bodu pro rok 2021.

Box 5

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné, ani je nelze striktně srovnávat s makroekonomickými projekcemi pracovníků ECB, neboť byly dokončovány v rozdílných obdobích. Navíc pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit používají odlišné (částečně nespecifikované) metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Jak vyplývá z tabulky, většina prognóz růstu reálného HDP a inflace měřené HICP, které jsou momentálně k dispozici od ostatních institucí, odpovídá rozpětím kolem projekcí (uvedeným v tabulce v hranatých závorkách). Údaj o inflaci měřené HICP v roce 2020 je výrazně nižší než všechny ostatní prognózy, což může být důsledkem aktuálnějších předpokladů týkajících se cen ropy v projekcích ze září 2019.

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(procentní změny za rok)

Zdroje: OECD Economic Outlook, květen 2019; MJEconomics pro Euro Zone Barometer, šetření ze srpna 2019; prognózy Consensus Economics, šetření ze srpna 2019; European Commission Economic Forecast, prozatímní ekonomická prognóza z léta 2019; Výběrové šetření ECB mezi prognostiky, 3. čtvrtletí 2019; IMF World Economic Outlook, aktualizace z července 2019.

Poznámky: Makroekonomické projekce odborníků Eurosystému a pracovníků ECB i prognózy OECD uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita.

© Evropská centrální banka, 2019

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině)

HTML ISSN 2529-4415, QB-CE-19-002-CS-Q

- Datum uzávěrky pro metodické předpoklady, jako jsou ceny ropy a směnné kurzy, bylo 19. srpna 2019 (viz box 1). Datum uzávěrky pro použití dalších informací pro tyto projekce bylo 29. srpna 2019. Stávající makroekonomické projekce pokrývají období let 2019 až 2021. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013. Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor s přístupnou verzí dat, které sloužily jako podklad k vybraným tabulkám a grafům.

- Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od nominálního výnosu ze všech desetiletých dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- Pro tento rok Čína oznámila soubor fiskálních stimulačních opatření v rozmezí 2–3 % HDP. Z tohoto souboru však byla zatím zavedena a veřejnosti podrobně představena pouze některá opatření. Patří mezi ně snížení sazby DPH k 1. dubnu, jehož účinek by se měl výrazněji projevit v druhé polovině tohoto roku, a zvýšení kvóty pro úvěry místním orgánům státní správy na jejich výdaje na infrastrukturu od začátku tohoto roku.

- Na absorpční kapacitu lze pohlížet také jako na schopnost ekonomiky zmírnit přímý dopad šoku, tzn. minimalizovat přímé ztráty ekonomického produktu a pracovních míst ovlivněním jiných proměnných, které působí jako stabilizátory, tedy citlivých mezd a cen, poskytování úvěrů a sdílení finančních rizik. Viz Evropská komise (2017).

- Viz „Employment growth and GDP in the euro area“, Economic Bulletin, Issue 2, ECB, Frankfurt am Main, 2019.

- Viz Anderton, R. Aranki, T., Bonthuis, B. and Jarvis, V, „Disaggregating Okun’s Law: Decomposing the impact of the expenditure components of GDP on euro area unemployment“, Working Paper Series, No 1747, ECB, Frankfurt am Main, prosinec 2014.