Shrnutí

Růst reálného HDP ve čtvrtém čtvrtletí roku 2018 zůstal neočekávaně pomalý a podle aktuálních ukazatelů bude hospodářská aktivita oproti původním očekáváním výrazně slabší i v první polovině roku 2019. Lze předpokládat, že ke zpomalení hospodářské aktivity ke konci roku 2018 přispěly některé dočasné faktory, avšak plošné zhoršení ukazatelů ekonomické nálady napříč zeměmi a sektory v posledních měsících naznačuje, že svůj podíl měly také trvalejší nepříznivé faktory a že cyklická dynamika je poněkud slabší, než se původně očekávalo. V krátkodobém horizontu je pravděpodobné, že hospodářskou aktivitu v eurozóně bude nadále zatěžovat kombinace globálních nejistot (např. hrozby posilování protekcionistických opatření a možnosti neřízeného brexitu) a nepříznivých domácích faktorů v některých zemích eurozóny. Pro následující období základní projekce předpokládá, že tyto domácí a globální nepříznivé faktory postupně odezní a že fundamentální faktory podporující hospodářskou expanzi v eurozóně zůstanou víceméně zachovány. Mezi tyto faktory se řadí zejména velmi akomodační nastavení měnové politiky, rostoucí mzdy, oživení zahraniční poptávky a určité fiskální uvolnění. V souvislosti s očekáváním postupného převládání těchto příznivých faktorů se předpokládá, že se růst reálného HDP zvýší z 1,1 % v roce 2019 na 1,6 % v roce 2020 a na 1,5 % v roce 2021. V porovnání s projekcemi z prosince 2018 byl růst reálného HDP pro rok 2019 upraven směrem dolů o 0,6 procentního bodu. Očekává se, že během roku 2019 bude inflace měřená HICP dále klesat, po zbytek horizontu projekcí bude narůstat a v roce 2021 dosáhne 1,6 %. Snížení inflace měřené HICP v roce 2019 souvisí s prudkým poklesem inflace měřené HICP v segmentu energií, což odráží nedávný pokles cen ropy. Inflace měřená HICP bez započtení cen potravin a energií by měla v horizontu projekcí postupně posilovat, a odrážet tak pokračující, ale mírnější posilování hospodářské aktivity a napětí na trzích práce. V porovnání s projekcemi z prosince 2018 byla inflace měřená HICP upravena směrem dolů pro celý horizont projekcí, a to především v důsledku nedávných slabších hodnot dat, slabšího výhledu hospodářského růstu a úpravy předpokladů cen ropy směrem dolů.[1]

1 Reálná ekonomika

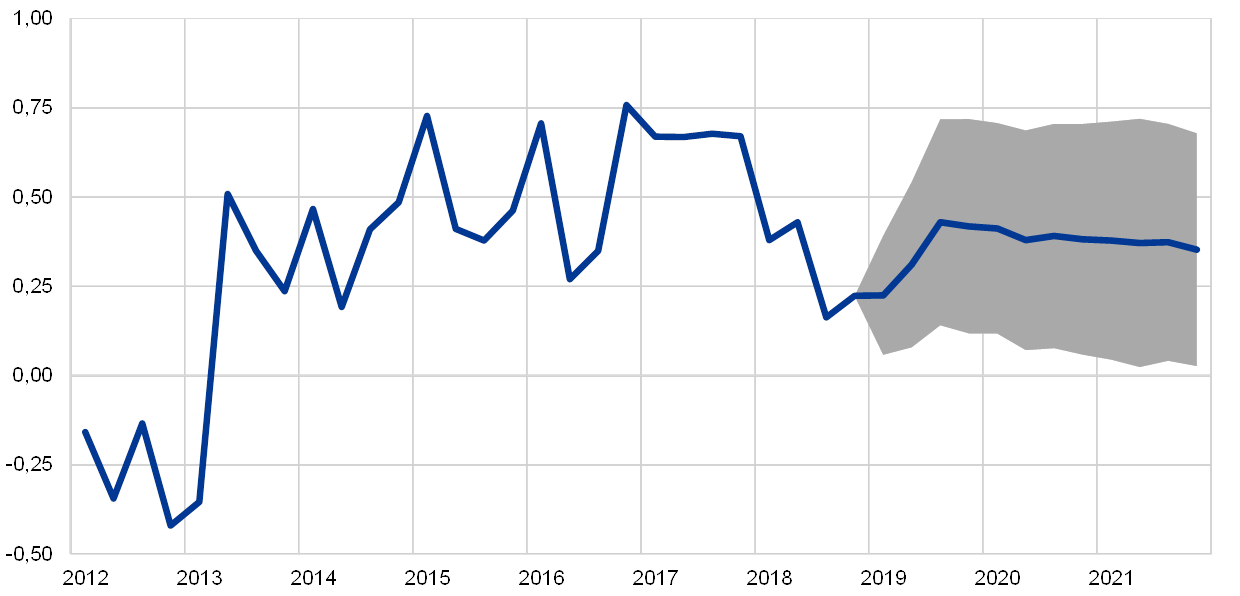

Růst ve druhé polovině roku 2018 výrazně oslabil a vykazoval výraznější rozdíly mezi největšími zeměmi eurozóny (viz graf 1). Zpomalení růstu reálného HDP z mezičtvrtletního tempa růstu ve výši 0,4 % v první polovině roku 2018 na 0,2 % v jeho druhé polovině je částečně spojeno se specifickými faktory, které měly na hospodářskou aktivitu vliv. To byl případ, co se týče největších zemí eurozóny, zejména Německa a Itálie, které vykazovaly výrazný pokles tempa růstu HDP (z mezičtvrtletního tempa růstu ve výši 0,4 % v první polovině roku 2018 se v Německu tempo růstu ve druhé polovině roku zastavilo; a z 0,2 % na záporné hodnoty ve stejném období v Itálii). V případě Německa stojí za prudkým zpomalením ve druhé polovině roku 2018 částečně výpadky v automobilovém průmyslu, které trvaly déle, než se původně očekávalo, ale také se zde odrazilo širší oslabení napříč sektory. V Itálii měly rostoucí negativní dopad na hospodářskou aktivitu nejistota, volatilita na finančních trzích a zhoršení důvěry podniků. Mezičtvrtletní tempo růstu HDP ve Francii a Španělsku ve druhé polovině roku 2018 lehce překročilo tempo první poloviny roku.

Graf 1

Reálný HDP v eurozóně

(mezičtvrtletní změny v procentech, čtvrtletní údaje očištěné o sezonní vlivy a vliv počtu pracovních dní)

Poznámka: Rozpětí v okolí středové projekce vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Až na několik málo výjimek se nedávné ukazatele důvěry celkově zhoršily a odrážely tak domácí i globální nejistoty i dřívější oslabení cyklické dynamiky, než se očekávalo. Ukazatel ekonomické nálady (ESI) sestavovaný Evropskou komisí v posledních měsících nadále klesal, přičemž k jeho poklesu dochází napříč zeměmi eurozóny i sektory. I když zůstávají nad historickými průměry, indexy důvěry v průmyslu, službách a mezi spotřebiteli zahrnuté do ESI poklesly na hodnoty naposledy zaznamenané koncem roku 2016. V posledních měsících nadále klesaly také indexy vedoucích nákupů s tím, jak se zhoršilo hodnocení nových vývozních objednávek a zásob. Překvapivý plošný pokles v aktuálních ekonomických datech může odrážet silnější než dříve očekávaný dopad nejistot ve světě, zejména v souvislosti s obchodními spory ve světě a brexitem i s dopadem výše uvedených nejistot v Itálii a možnými nepříznivými dopady protestů ve Francii. Data mohou také naznačovat, že cyklická dynamika oslabila dříve, než se dříve očekávalo, a zohledňovala tak stále vyzrálejší cyklický stav hospodářství eurozóny. Tyto faktory se odrážejí na revizi růstu reálného HDP směrem dolů pro nadcházející čtvrtletí.

Ve střednědobém výhledu předpokládá základní projekce postupné odeznívání světových a domácích nepříznivých faktorů, díky čemuž budou moci opět výrazněji působit fundamentální faktory podporující hospodářský růst eurozóny (viz tabulka 1). Základní projekce především předpokládá, že nedojde k neřízenému odchodu Spojeného království z Evropské unie a že stávající míra nejistoty spojená se světovým obchodem a domácími politikami v některých zemích eurozóny se postupně vrátí do obvyklého stavu. Slábnutí těchto nepříznivých faktorů uvolní cestu řadě příznivých fundamentálních faktorů. Očekává se, že nastavení měnové politiky ECB zůstane velmi akomodační a bude se nadále promítat do ekonomiky. Poskytování úvěrů soukromému sektoru by mělo zůstat odolné. Podporovat by je měly nízké úrokové sazby a příznivé úvěrové podmínky bank, a to pro domácnosti i nefinanční podniky. Růst soukromé spotřeby a investic do rezidenčních nemovitostí by měly také těžit z rostoucích mezd a čistého jmění i klesající nezaměstnanosti. Zároveň by měly nadále růst podnikatelské investice, a to v prostředí rostoucích zisků, vysoké míry využívání kapacit, pravděpodobných investic do úspory pracovních sil v souvislosti s jejich rostoucím nedostatkem. Vývoz z eurozóny by měl těžit z očekávaného oživení zahraniční poptávky eurozóny a z určitého zvýšení konkurenceschopnosti. Fiskální pozice by se měla měnit z celkově neutrální v roce 2018 do uvolněné během celého horizontu (viz část 3).

Tabulka 1

Makroekonomické projekce pro eurozónu

(meziroční změny v %)

Poznámka: Reálný HDP a složky, jednotkové mzdové náklady, náhrada na zaměstnance a produktivita práce ukazují údaje očištěné sezónně i o vliv počtu pracovních dní.

1) Rozpětí v okolí projekcí vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB.

2) Včetně obchodu v rámci eurozóny.

3) Dílčí index vychází z odhadu skutečného dopadu nepřímých daní. Může se lišit od údajů Eurostatu, které předpokládají úplné a okamžité promítnutí vlivu daní do HICP.

4) Vypočítá se jako saldo vládního sektoru očištěné o přechodné vlivy hospodářského cyklu a dočasná opatření přijatá vládami.

Nicméně slábnutí některých příznivých faktorů oživení hospodářského růstu ve druhé polovině horizontu projekcí omezí. Metodické předpoklady naznačují, že podmínky financování se postupně stanou méně příznivými, i když budou nadále prorůstové. Po několika letech silného růstu by měla zaměstnanost růst ve střednědobém výhledu o něco pomalejším tempem a odrážet tak především stále více svazující nedostatek pracovních sil v některých zemích.

Růst reálného disponibilního důchodu by měl v letech 2019 a 2020 udržet svou solidní dynamiku a v roce 2021 pak oslabit. To odráží kompenzující vývoj růstu nominálního disponibilního důchodu a růstu spotřebitelských cen v letech 2019 a 2020, přičemž zpomalení růstu nominálního důchodu i mírně vyšší inflace by měly růst reálného důchodu v roce 2021 tlumit. Podíl hrubých mezd a platů na růstu nominálního disponibilního důchodu by měl podle projekcí v roce 2019 mírně poklesnout (v důsledku dopadu slabšího růstu zaměstnanosti) a následně zůstat víceméně beze změny (neboť očekávané zrychlení růstu nominálních mezd bude kompenzovat další zpomalení růstu zaměstnanosti). Nepracovní příjmy ve druhé polovině roku 2018 poklesly a v horizontu projekcí by měly postupně získávat na dynamice, a to víceméně v souladu s tempem růstu zisků. Příspěvek čistých fiskálních transferů by se v roce 2019 měl dostat do kladných hodnot – poprvé od roku 2010 – a odrážet tak kombinaci snižování přímého zdanění a růstu transferů domácnostem; očekává se, že v letech 2020 a 2021 bude víceméně neutrální.

Soukromá spotřeba by se měla v blízkém horizontu zotavit, ale je pravděpodobné, že nejistoty v některých zemích budou její dynamiku tlumit. Soukromá spotřeba během roku 2018 zpomalila. Pokud jde o další výhled, zatím stále relativně příznivá spotřebitelská důvěra, další očekávaná zlepšení podmínek na trhu práce a rostoucí reálné mzdy na zaměstnance naznačují silnější růst spotřeby v příštích několika čtvrtletích, dále umocněný kladným vlivem fiskálního uvolnění v určitých zemích. Současně nepříznivý dopad domácích nejistot přetrvávající v některých zemích eurozóny by měl soukromou spotřebu v nadcházejících čtvrtletích tlumit.

Růst soukromé spotřeby by měl být ve střednědobém výhledu podporován příznivými podmínkami financování a rostoucím čistým jměním. Úrokové sazby bankovních úvěrů by v horizontu projekcí měly růst mírným tempem. Dopad rostoucích úrokových sazeb bankovních úvěrů na hrubé úrokové platby by však měl být omezený v důsledku dlouhodobé splatnosti úvěrů poskytnutých domácnostem a relativně malého podílu úvěrů s proměnlivou úrokovou sazbou v rozvahách domácností. I přes tento nárůst by tedy měly hrubé úrokové platby zůstat na nízké úrovni a nadále tak podporovat soukromou spotřebu. Čisté jmění by mělo v letech 2019–2021 v reálném vyjádření každoročně růst tempem zhruba 2,5 %. Růst by měly podporovat pokračující silné zisky z přecenění držby nemovitostí, které stojí za více než polovinou očekávaného růstu. Rostoucí reálné čisté jmění by mělo podporovat také spotřebu, i když hrubá zadluženost domácností zůstává na úrovních převládajících před začátkem světové finanční krize.

Box 1

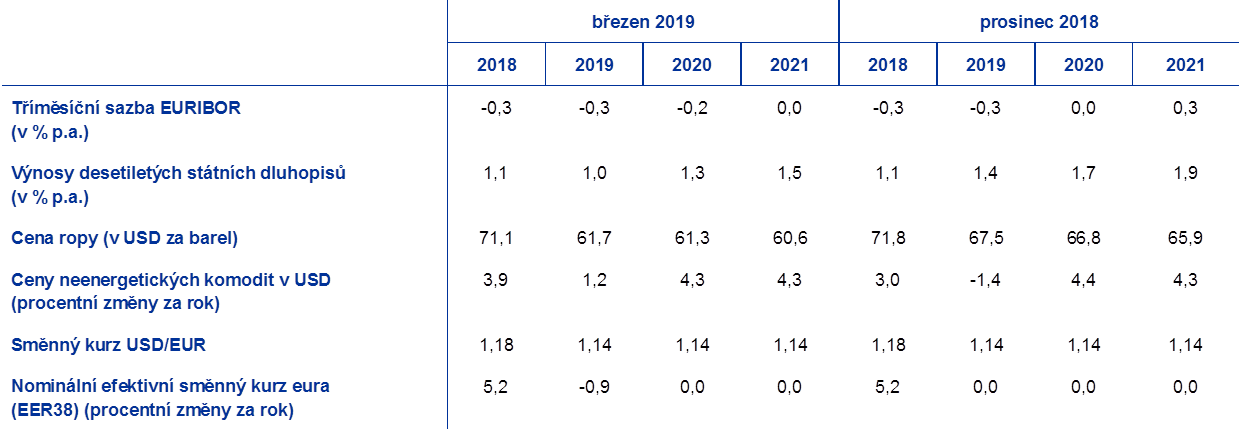

Metodické předpoklady o úrokových sazbách, směnných kurzech a cenách komodit

V porovnání s projekcemi z prosince 2018 zahrnují metodické předpoklady nižší ceny ropy, slabší efektivní směnný kurz eura a nižší úrokové sazby. Metodické předpoklady o úrokových sazbách a cenách komodit vycházejí z tržních očekávání s datem pro uzávěrku údajů 12. února 2019. Krátkodobé sazby odkazují na tříměsíční sazbu EURIBOR, přičemž tržní očekávání se odvozují od sazeb futures. Podle této metodiky vychází průměrná úroveň těchto krátkodobých úrokových sazeb v roce 2019 na -0,3 %, v roce 2020 na -0,2 % a v roce 2021 na 0,0 %. Tržní očekávání nominálních výnosů z desetiletých státních dluhopisů v eurozóně implikují průměrnou hodnotu 1,0 % v roce 2019, 1,3 % v roce 2020 a 1,5 % v roce 2021.[2] V porovnání s projekcemi z prosince 2018 byla tržní očekávání krátkodobých úrokových sazeb revidována směrem dolů, a to pro rok 2019 o 2 bazické body, pro rok 2020 o 17 bazických bodů a pro rok 2021 o 31 bazických bodů, zatímco očekávání dlouhodobých úrokových sazeb byla v celém horizontu projekcí revidována směrem dolů zhruba o 40 bazických bodů.

Pokud jde o ceny komodit, na základě vývoje na trzích s futures (průměr za dvoutýdenní období končící ke dni uzávěrky 12. února 2019) se očekává, že cena barelu ropy Brent poklesne z úrovně 71,1 USD v roce 2018 na 61,7 USD v roce 2019 a následně dále oslabí na 60,6 USD v roce 2021. Z tohoto vývoje vyplývá, že v porovnání s projekcemi z prosince 2018 jsou ceny ropy v amerických dolarech v roce 2019 nižší o 8,6 %, v roce 2020 nižší o 8,2 % a v roce 2021 nižší o 8,0 %. Očekává se, že ceny neenergetických komodit v amerických dolarech v horizontu projekcí vzrostou.[3]

Očekává se, že dvoustranné směnné kurzy eura zůstanou v horizontu projekcí beze změny na průměrné úrovni platné během dvoutýdenního období končícího ke dni uzávěrky 12. února 2019. To by znamenalo, že průměrný směnný kurz eura bude v letech 2019–2021 na úrovni 1,14 USD za euro a v porovnání s projekcemi z prosince 2918 zůstává prakticky beze změny. Efektivní směnný kurz eura (vůči 38 obchodním partnerům) je o 0,9 % slabší ve srovnání s předpokladem z projekcí z prosince 2018.

Metodické předpoklady

Růst investic do rezidenčních nemovitostí by měl pokračovat, i když mírnějším tempem. Důvěra v sektor stavebnictví a rostoucí počet vydaných stavebních povolení naznačují pokračující expanzi investic do rezidenčních nemovitostí v několika dalších čtvrtletích. Nicméně se očekává, že tempo tohoto růstu zpomalí. Oslabení naznačují také výběrová šetření, která ukazují nedávný pokles podílu domácností, které plánují provést v následujícím roce opravu rezidenční nemovitosti. Takové zmírnění může nastat částečně v důsledku zavádění o něco přísnějších podmínek financování, ale také z důvodu stále více svazujících kapacitních omezení v sektoru stavebnictví a nepříznivých demografických trendů v některých zemích.

Oživení podnikatelských investic by mělo v horizontu projekcí nadále pokračovat, i když poněkud utlumeným tempem. Dynamika podnikatelských investic ve druhé polovině roku 2018 mírně poklesla. Pokud jde o další vývoj, podnikatelské investice by v roce 2019 měly zůstat vcelku utlumené, neboť na podnikatelskou důvěru napříč zeměmi stále více nepříznivě působí přetrvávající obavy týkající se politik světového obchodu, brexitu bez dohody a tvrdého přistání čínské ekonomiky. Podnikatelské investice v eurozóně by však celkově měla nadále podporovat řada příznivých základních ukazatelů: využití kapacit ve zpracovatelském průmyslu zůstává nad svým dlouhodobým průměrem a velká část výrobních podniků uvádí nedostatek zařízení jako jeden z faktorů omezujících výrobu; podmínky financování by měly zůstat prorůstové, i když by se měly v horizontu projekcí postupně zpřísňovat; předpokládá se, že se zvýší zisky, což dále posiluje značný nadbytek hotovosti, který si podniky v posledních letech vytvořily, a podniky možná zvýší investice jako způsob, jak kompenzovat omezení na straně nabídky pracovních sil.

Box 2

Mezinárodní prostředí

Po vrcholu ve druhé polovině roku 2017 se dynamika hospodářského růstu ve světě nadále zmírňovala. Hospodářská aktivita v rozvinutých ekonomikách ve třetím čtvrtletí 2018 zpomalila – o něco více, než očekávaly projekce z prosince 2018, a to v důsledku slabší výkonnosti některých evropských ekonomik mimo eurozónu a o něco hlubšího poklesu v Japonsku. Růst rozvíjejících se tržních ekonomik byl stabilní a víceméně odpovídal projekcím z prosince 2018. Údaje z výběrových šetření naznačují, že světový růst ve čtvrtém čtvrtletí 2018 zpomalil a počátkem roku 2019 dále oslabil.

Aktivita ve zpracovatelském průmyslu ve světě zpomalila v prostředí dozrávajícího hospodářského cyklu v hlavních rozvinutých ekonomikách. Navíc tempo tohoto zpomalení zvýšily rostoucí nejistoty, které nepříznivě působí na světovou ekonomiku, jako je eskalace obchodního sporu mezi Spojenými státy a Čínou, finanční napětí v rozvíjejících se tržních ekonomikách během letních měsíců a v poslední době náznaky slabšího růstu v Číně, se sekundárními vlivy na ostatní asijské ekonomiky. Zpomalení světového zpracovatelského průmyslu tlumilo také světový obchod.

Tempo hospodářského růstu ve světě by mělo letos v prostředí rostoucích nepříznivých faktorů mírně poklesnout. K nim patří slabší globální aktivita zpracovatelského průmyslu a obchodu v prostředí vysoké a rostoucí nejistoty v oblasti politiky a tvorby politik. I když značný procyklický fiskální stimul ve Spojených státech včetně nižších daní a zvýšených veřejných výdajů letos nadále přináší impulz pro růst ve Spojených státech i ve světě, částečné uzavření federálních úřadů (v USA zatím nejdelší) pravděpodobně utlumilo hospodářskou aktivitu ve Spojených státech a spotřebitelskou důvěru tam mohou dále zhoršit nadcházející jednání o dluhovém stropu. V Číně by zpomalení domácí poptávky mělo přetrvat v první polovině letošního roku, neboť naplnění nedávno oznámené podpory ze strany hospodářské politiky by mělo nějaký čas trvat. Současně by nižší ceny ropy měly podporovat hospodářský růst zemí dovážejících ropu a zároveň tlumit hospodářskou aktivitu vývozců ropy.

Pokud jde další vývoj, hospodářský růst ve světě by měl ve střednědobém horizontu mírně oživit. To odráží tři klíčové faktory, které utvářejí trend světového hospodářského růstu v horizontu projekcí. Zaprvé, cyklická dynamika růstu ve vyspělých ekonomikách zpomalí v důsledku čím dál více svazujících kapacitních omezení a postupně slábnoucí podpory politik, a to v prostředí kladných mezer výstupu a nízké míry nezaměstnanosti napříč hlavními rozvinutými ekonomikami. Ve Spojených státech bude fiskální stimul pro hospodářský růst vrcholit v roce 2019 a je pravděpodobné, že Federální výbor pro volný trh bude nadále uplatňovat svou politiku postupného návratu k obvyklým hodnotám, i když obezřetněji. Zadruhé, v Číně by měl pokračovat řádný přechod na trajektorii pomalejšího růstu, který je méně závislý na investicích a vývozu. A zatřetí, hospodářský růst v několika rozvíjejících se tržních ekonomikách, které nyní procházejí nebo nedávno prošly hlubokou recesí, by měl oživit. Týká se to hlavně Argentiny, Brazílie a Turecka, ale i dalších zemí. V této souvislosti projekce předpokládají, že loňské prohloubení napětí v obchodních vztazích mezi Spojenými státy a Čínou tlumí hospodářskou aktivitu hlavně v těchto dvou zemích. Celkově se tempo světového hospodářského růstu ustálí pod úrovní odpovídající hodnotám před krizí a bude odpovídat potenciálnímu růstu ve světě. Tempo světového hospodářského růstu (mimo eurozónu) by z 3,7 % v roce 2018 mělo letos poklesnout na 3,5 % a v období let 2020–2021 mírně vzrůst na 3,6 %. V porovnání s projekcemi z prosince 2018 jsou tyto projekce světového hospodářského růstu prakticky beze změny.

Mezinárodní prostředí

(procentní změny za rok)

1) Vypočítá se jako vážený průměr dovozu.

2) Vypočítá se jako vážený průměr dovozu obchodních partnerů eurozóny.

Očekává se, že zpomalující tempo hospodářské aktivity ve světě, zvýšené napětí v oblasti obchodu a slabší technologický cyklus v Asii budou v letošním roce tlumit světový obchod, což by znamenalo výraznější zpomalení tempa růstu světového obchodu oproti dynamice hospodářské aktivity. Pokud jde o následující období, jsou projekce obchodu ukotveny kolem názoru, že světový dovoz bude růst víceméně v souladu s hospodářskou aktivitou. Zahraniční poptávka eurozóny, která v roce 2018 vzrostla o 4 %, by měla v roce 2019 výrazně zpomalit na 2,2 % a následně zrychlit na 3,3 % v roce 2020 a 3,4 % v roce 2021. Ve srovnání s projekcemi z prosince 2018 byla zahraniční poptávka eurozóny revidována směrem dolů – pro rok 2019 výrazně a v menší míře i pro rok 2020, což odráží převážně neuspokojivé údaje koncem roku 2018 a předpokládanou nižší poptávku po dovozu ze strany Číny, zbytku rozvíjejících se ekonomik Asie a evropských ekonomik mimo eurozónu.

Vývoz mimo eurozónu by měl v blízkém období posilovat mírně rychleji než zahraniční poptávka a následně růst v souladu s ní. Po poklesu vývozu mimo eurozónu v prvním čtvrtletí 2018 se odhaduje, že ve druhém a třetím čtvrtletí tento vývoz postupně oživil a ve čtvrtém čtvrtletí dosáhl vyššího tempa než zahraniční poptávka. Z toho vyplývající růst tržního podílu ve čtvrtém čtvrtletí odráží faktory specifické pro danou zemi. Vzhledem k tomu, že tyto faktory oslabují a zahraniční poptávka v roce 2019 nadále poměrně stagnuje, očekává se, že růst vývozu mimo eurozónu zůstane v krátkém horizontu nevýrazný, přičemž však jeho tempo bude během roku 2019 mírně převyšovat růst zahraniční poptávky, což implikuje mírný růst tržního podílu. Poměrná síla vývozu mimo eurozónu ve srovnání se zahraniční poptávkou v krátkodobém horizontu odráží zlepšování cenové konkurenceschopnosti napříč zeměmi eurozóny, umocněné další stabilizací vývozu vozidel na obvyklé úrovni. Ve střednědobém horizontu se očekává, že vývoz z eurozóny poroste v souladu se zahraniční poptávkou (viz box 2). Odhaduje se, že dovoz ze zemí mimo eurozónu zpomalil pod tempo vývozu ve čtvrtém čtvrtletí 2018, což implikuje kladný přínos čistého vývozu k růstu reálného HDP. Pokud jde o další vývoj, očekává se, že dovoz ze zemí mimo eurozónu poroste víceméně v souladu s celkovou poptávkou (domácí poptávkou plus vývozy). Vzhledem k tomu, že růst dovozu se očekává mírně vyšší než růst vývozu, se předpokládá, že příspěvek čistého vývozu k hospodářskému růstu v roce 2019 klesne na mírně zápornou úroveň a po zbytek horizontu projekcí by měl být víceméně neutrální.

Tempo růstu zaměstnanosti by mělo klesnout vzhledem ke slábnoucí hospodářské aktivitě a stále více omezujícímu nedostatku pracovních sil v některých zemích. Výhledové průzkumy naznačují mírný růst zaměstnanosti v blízké budoucnosti. Očekává se, že bude v blízké budoucnosti tlumen, především prudkým zpomalením hospodářské aktivity. Ve střednědobém horizontu pravděpodobně zůstane růst zaměstnanosti nevýrazný, neboť nabídka pracovních sil by měla v některých zemích omezovat další růst zaměstnanosti a poptávka po práci by měla zmírnit v souladu se zpomalením hospodářské aktivity.

Růst pracovní síly by měl ve sledovaném období zvolnit. Očekává se, že v horizontu projekcí se bude objem pracovní síly nadále zvyšovat, což odráží předpoklad čisté kladné imigrace pracovníků a integrace uprchlíků a také probíhající nárůst míry participace pracovních sil. Tyto faktory by však měly během horizontu projekcí slábnout a posilovat by měl nepříznivý dopad stárnutí populace na růst objemu pracovní síly s tím, jak starší ročníky opouštějí pracovní proces v hojnějším počtu, než do něj mladší ročníky vstupují.

V roce 2021 se očekává pokles míry nezaměstnanosti na 7,5 %. Míra nezaměstnanosti dosáhla ve čtvrtém čtvrtletí 2018 výše 7,9 %, což je nejnižší úroveň od třetího čtvrtletí 2008. Pokud jde o další vývoj, předpokládá se pokles počtu nezaměstnaných osob zhruba o 0,9 mil. na 12,9 mil. koncem horizontu projekcí, což stále mírně převyšuje nejnižší úroveň před krizí. I když se v horizontu projekcí očekává pokles míry nezaměstnanosti téměř ve všech zemích eurozóny, mezi jednotlivými zeměmi by měly nadále přetrvávat značné rozdíly.

Růst produktivity práce by se měl v horizontu projekcí zotavit. Poté, co produktivita práce na zaměstnance vykázala v roce 2017 silnou dynamiku, během roku 2018 v mezičtvrtletním srovnání mírně klesla, což odráží očekávané oslabení hospodářské aktivity a určité hromadění pracovních sil v reakci na jejich nedostatek. V další části roku 2019 se očekává mírné zrychlení růstu produktivity v mezičtvrtletním srovnání s tím, jak hospodářská aktivita obnoví svou dynamiku. Poté se očekává nárůst produktivity práce tempem blízko její průměrné úrovně před krizí ve výši 1,0 %[4], který bude podporován růstem počtu odpracovaných hodin na osobu a určitým zvýšením celkové produktivity výrobních faktorů.

V porovnání s projekcemi z prosince 2018 byl růst reálného HDP revidován pro rok 2019 výrazně a pro rok 2020 mírně směrem dolů. Značná revize projekce růstu reálného HDP na rok 2019 je způsobena tím, že se údaje za čtvrté čtvrtletí 2018 ukázaly být slabší, a dále méně příznivým hodnocením krátkodobého výhledu, což odráží trvalejší nepříznivý dopad specifických faktorů v některých zemích eurozóny a zvýšenou úroveň nejistoty světové politiky. Střednědobá projekce růstu reálného HDP zůstává víceméně beze změny vzhledem k předpokladu, že postupné odeznívání světových i domácích nepříznivých faktorů umožní opětovné zvýšení dynamiky růstu hospodářství.

2 Ceny a náklady

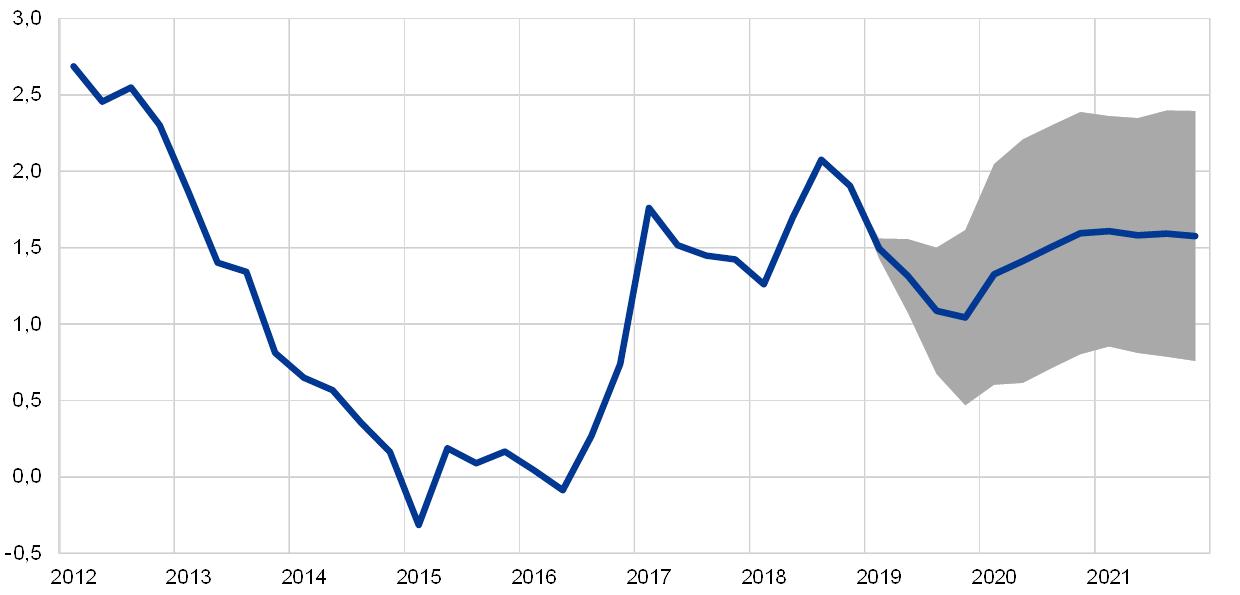

Očekává se, že do čtvrtého čtvrtletí 2019 bude inflace měřená HICP dále klesat a po zbytek horizontu projekcí bude růst a v roce 2021 dosáhne 1,6 % (viz graf 2). Na poklesu celkové inflace v roce 2019 se podílelo především výrazné snížení cen měřených HICP ve složce energií vzhledem k nedávnému silnému poklesu cen ropy a vlivům srovnávací základny směrem dolů souvisejícím s jejich předchozím nárůstem v roce 2018. V roce 2020 a 2021 se očekává pomalý nárůst cen měřených HICP ve složce energií v souladu s poměrně plochou křivkou futures na ceny ropy. Inflace měřená HICP ve složce potravin by se měla v horizontu projekcí pohybovat kolem úrovně 1,9 %. Postupně růst by měla také inflace měřená HICP bez započtení energií a potravin a v roce 2021 dosáhnout úrovně 1,6 %. Posílení tempa růstu cen měřeného HICP bez započtení energií a potravin by mělo být podpořeno postupnějším, ale trvalejším hospodářským oživením. Mimoto budou růst mezd podporovat napjaté podmínky na trzích práce, což bude mít za následek vyšší domácí nákladové tlaky. Inflaci měřenou HICP bez započtení cen energií a potravin podpoří také rostoucí ceny neenergetických komodit a zvyšující se jádrové světové ceny.

Graf 2

HICP v eurozóně

(meziroční změny v procentech)

Poznámka: Rozpětí v okolí středové projekce vycházejí z rozdílů mezi skutečnými hodnotami a jejich projekcemi za několik předchozích let. Šíře rozpětí je stanovena jako dvojnásobek průměrné absolutní hodnoty těchto rozdílů. Metodika použitá pro výpočet rozpětí včetně korekce v případě mimořádných událostí je popsána v publikaci New procedure for constructing Eurosystem and ECB staff projection ranges, ECB, prosinec 2009, která je dostupná na internetových stránkách ECB. http://www.ecb.europa.eu/pub/pdf/other/newprocedureforprojections200912en.pdf

Růst mezd by měl v horizontu projekcí o něco více oživit s tím, jak se nadále zpřísňují podmínky na trzích práce a končí opatření, která v posledních několika letech tlumila růst mezd v některých zemích. Tempo růstu náhrady na zaměstnance by se mělo v roce 2021 zvýšit na 2,6 % oproti 2,2 % v roce 2018. Růst jednotkových mzdových nákladů by měl přitom v horizontu projekcí mírně oslabit vzhledem k předpokladu posílení produktivity. Hlavním faktorem oživení růstu mezd je další zlepšování podmínek na trzích práce v eurozóně, které se v horizontu projekcí očekává, přičemž v některých částech eurozóny napětí na trhu práce roste. Vedle cyklické dynamiky lze také očekávat, že nedávné výrazné oživení celkové inflace přispěje k vyššímu růstu mezd v zemích eurozóny, kde procesy tvorby mezd zahrnují retrospektivní prvky. Také efekty tlumící mzdy vyplývající z faktorů souvisejících s krizí, například potřeba mírnit růst mezd s cílem obnovit v některých zemích cenovou konkurenceschopnost a odkládané omezení růstu mezd související se svazující nepružností nominálních mezd směrem dolů během krize, by měly s pokračováním hospodářského růstu postupně odeznít. Některé země také zvyšovaly minimální mzdu, což se může promítnout do rozložení mezd.

Ziskové marže by se měly v horizontu projekcí vyvíjet příznivěji než v roce 2018. V posledních několika čtvrtletích byly ziskové marže stlačeny v důsledku nárůstu jednotkových mzdových nákladů, což odráželo oslabování hospodářské aktivity, jež vedlo k poklesu tempa růstu produktivity. Na vývoj ziskových marží mělo dále dopad zhoršování směnných relací související s růstem cen ropy v minulosti. Oba tyto faktory by měly v příštích několika čtvrtletích ztratit význam s tím, jak posílí tempo růstu hospodářské aktivity a produktivity, přičemž se očekává zlepšení směnných relací vzhledem k nedávnému poklesu cen ropy.

Vnější cenové tlaky by měly v roce 2019 ustoupit a po zbytek horizontu projekcí by měly mírně růst. Roční tempo růstu deflátoru dovozu by mělo v roce 2019 oproti toku 2018 klesnout a následně postupně růst. Tento vývoj je výraznou měrou určován změnami cen ropy, které zvýšily ceny dovozu v roce 2018, přičemž se očekává, že se jejich vývoj v roce 2019 utlumí. Zároveň se očekává, že ceny neropných komodit a jádrové světové cenové tlaky porostou a přispějí k postupnému nárůstu cen dovozu.

V porovnání s projekcemi z prosince 2018 byla projekce inflace měřené HICP upravena pro celý horizont projekcí směrem dolů. Revize inflace měřené HICP směrem dolů odráží především předpoklad značně nižších cen ropy (zejména v roce 2019 a 2020) a nižší vývoj inflace měřené HICP bez započtení cen energií a potravin. Revize inflace měřené HICP bez započtení energií a potravin směrem dolů odráží dopad nižších cen ropy prostřednictvím nepřímých vlivů, slabších hodnot dat, mírnějšího výhledu hospodářské aktivity a určitého omezeného přehodnocení intenzity promítání mezd do cen.

3 Fiskální výhled

Nastavení fiskálních politik v eurozóně v roce 2018 je hodnoceno jako víceméně neutrální a předpokládá se, že počínaje rokem 2019 bude uvolněné. Nastavení fiskální politiky se měří změnou cyklicky očištěného primárního salda bez státní podpory finančního sektoru. K uvolněnějšímu nastavení fiskálních politik v roce 2019 přispívá především snížení přímých daní a příspěvků na sociální zabezpečení a také vyšší veřejné výdaje v některých zemích. Pro rok 2020 se předpokládá jejich další uvolnění. Podílet se na něm bude především další snižování přímých daní a příspěvků na sociální zabezpečení, stále poměrně silný růst výdajů a vyšší převody. Pokud jde o rok 2021, v základním scénáři je zohledněno určité uvolnění, většinou související s růstem výdajů v některých zemích.

V roce 2019 se předpokládá zhoršení rozpočtového salda eurozóny, které by mělo zůstat po zbytek horizontu projekcí beze změny, přičemž ukazatel zadluženosti si zachovává klesající tendenci. Zvyšování schodku veřejných financí je důsledkem zhoršování cyklicky očištěného primárního salda. To je částečně kompenzováno mírným poklesem úrokových nákladů, vyplývajícím z nahrazení nákladného starého dluhu novým dluhem emitovaným při nižších úrokových sazbách. Sestupnou tendenci poměru vládního dluhu k HDP podporují kladná primární salda a příznivý diferenciál mezi úrokovou sazbou a tempem růstu.

Výhled deficitu pro eurozónu se oproti projekcím z prosince 2018 znatelně zhoršil, zejména pro léta 2020 a 2021. Vyšší rozpočtový deficit je důsledkem méně příznivého primárního salda a nižší cyklické složky, což odráží slabší makroekonomický výhled. Poměr dluhu k HDP by měl být vyšší, což odráží především rostoucí diferenciál úrokových sazeb a tempa růstu v roce 2019, a to v důsledku revize růstu HDP směrem dolů a nižšího primárního salda.

Box 3

Citlivostní analýzy

Projekce z velké míry vycházejí z metodických předpokladů o vývoji určitých klíčových proměnných. Vzhledem k tomu, že některé z těchto proměnných mohou mít na projekce pro eurozónu velký dopad, může zkoumání citlivosti projekcí s ohledem na alternativní vývoje těchto základních předpokladů pomoci analyzovat rizika, která se s projekcemi pojí. Tento box pojednává o nejistotě spojené s některými klíčovými základními předpoklady a o citlivosti projekcí na tyto proměnné.

1) Alternativy vývoje cen ropy

Tato citlivostní analýza má za cíl vyhodnotit možné důsledky alternativ vývoje cen ropy. Metodické předpoklady o vývoji cen ropy pro základní projekce, založené na trzích s futures na ropu, očekávají poměrně plochý profil cen ropy a cenu barelu ropy Brent v roce 2021 na úrovni 60,6 USD. Analyzovány byly dvě alternativy vývoje cen ropy. První je založena na nižším 25. percentilu rozdělení na základě hustot pravděpodobnosti odvozených z opcí pro ceny ropy ke dni 12. února 2019. Tato alternativa předpokládá postupné oslabení ceny ropy na 46,0 USD za barel v roce 2021, což je hodnota o 24,1 % nižší než předpoklad základní projekce pro uvedený rok. Za použití průměru výsledků řady interních makroekonomických modelů odborníků Eurosystému a pracovníků ECB by měla tato alternativa malý posilující vliv na tempo růstu reálného HDP (přibližně 0,1 procentního bodu v roce 2020 a 2021), zatímco inflace měřená HICP by byla v roce 2019 o 0,2 procentního bodu nižší, v roce 2020 o 0,5 procentního bodu nižší a v roce 2021 o 0,3 procentního bodu nižší. Druhá alternativa je založena na horním 25. percentilu stejného rozdělení a implikuje nárůst ceny ropy na 77,8 USD za barel v roce 2021, což je hodnota o 28,3 % vyšší než předpoklad základní projekce pro uvedený rok. Tato alternativa by měla za následek rychlejší růst inflace měřené HICP, která by byla v roce 2019 o 0,4 procentního bodu vyšší, v roce 2020 o 0,5 procentního bodu vyšší a v roce 2021 o 0,2 procentního bodu vyšší, zatímco růst reálného HDP by byl mírně nižší (každý rok v horizontu projekcí o 0,1 procentního bodu).

2) Alternativní vývoj směnného kurzu

Tato citlivostní analýza se zabývá vlivy posilování směnného kurzu eura. Tento scénář je konzistentní s rozdělením na základě rizikově neutrálních hustot pravděpodobnosti odvozených z opcí pro směnný kurz USD/EUR ke dni 12. února 2019, který je výrazně vychýlen k posílení eura. 75. percentil rozdělení předpokládá posilování eura vůči americkému dolaru až na kurz 1,31 USD/EUR v roce 2021, což je hodnota o 15 % vyšší než předpoklad základní projekce pro uvedený rok. Příslušný předpoklad ohledně nominálního efektivního směnného kurzu eura odráží obvyklé tendence minulého vývoje, přičemž změny kurzu USD/EUR odpovídají změnám efektivního směnného kurzu s elasticitou těsně nad jednu polovinu. V tomto scénáři naznačuje průměr výsledků řady makroekonomických modelů odborníků Eurosystému a pracovníků ECB tempo růstu reálného HDP nižší o 0,1 procentního bodu pro rok 2019, o 0,6 procentního bodu pro rok 2020 a o 0,3 procentního bodu pro rok 2021. Inflace měřená HICP by byla v roce 2019 nižší o 0,1 procentního bodu, v roce 2020 nižší o 0,6 procentního bodu a v roce 2021 nižší o 0,4 procentního bodu.

Box 4

Prognózy dalších institucí

Pro eurozónu je k dispozici řada prognóz od různých mezinárodních institucí i organizací v soukromém sektoru. Tyto prognózy však nejsou vzájemně přesně srovnatelné ani je nelze striktně srovnávat s makroekonomickými projekcemi pracovníků ECB či odborníků Eurosystému, neboť byly dokončovány v rozdílných obdobích. Navíc pro odvození předpokladů pro vývoj fiskálních, finančních a externích proměnných včetně cen ropy a dalších komodit používají odlišné (částečně nespecifikované) metodiky. Jednotlivé prognózy se liší také metodikou očišťování údajů o vliv počtu pracovních dnů (viz tabulka).

Jak vyplývá z tabulky, většina prognóz růstu reálného HDP a inflace měřené HICP, které jsou momentálně k dispozici od ostatních institucí, odpovídá rozpětím kolem projekcí pracovníků ECB (uvedeným v tabulce v závorkách).

Srovnání nedávných prognóz růstu reálného HDP a inflace měřené HICP v eurozóně

(procentní změny za rok)

Zdroje: Interim Economic Outlook, OECD, březen 2019; MJEconomics pro šetření Euro Zone Barometer z února 2019 týkající se let 2018, 2019 a 2020 a dále z ledna 2019 týkající se roku 2021; prognózy Consensus Economics z února 2019 týkající se let 2018, 2019 a 2020 a průzkum z února 2019 týkající se trendů produktivity a mezd v roce 2021 (HDP) a průzkum z ledna 2019 týkající se roku 2021 (HICP); Ekonomická prognóza Evropské komise, (průběžná) Evropská hospodářská prognóza ze zimy 2019; Výběrové šetření ECB mezi prognostiky, 1. čtvrtletí 2019; World Economic Outlook, MMF, aktualizace z ledna 2019.

Poznámka: Makroekonomické projekce odborníků Eurosystému a pracovníků ECB i prognózy OECD uvádějí meziroční tempa růstu očištěná o vliv počtu pracovních dní, zatímco Evropská komise a MMF pracují s meziročními tempy růstu, která o vliv počtu pracovních dní za rok očištěna nejsou. U ostatních prognóz se neuvádí, která z těchto metodik byla při vykazování údajů použita.

© Evropská centrální banka, 2019

Poštovní adresa 60640 Frankfurt am Main, Německo

Telefon +49 69 1344 0

Internetové stránky www.ecb.europa.eu

Všechna práva vyhrazena. Reprodukce pro vzdělávací a nekomerční účely je povolena za předpokladu, že je uveden zdroj.

Specifická terminologie viz glosář ECB (k dispozici pouze v angličtině)

HTML ISSN 2529-4415, QB-CE-19-001-CS-Q

- Datum uzávěrky pro metodické předpoklady, jako jsou ceny ropy a směnné kurzy, bylo 12. února 2019 (viz box 1). Datum uzávěrky pro použití dalších informací pro tyto projekce bylo 21. února 2019.

Stávající makroekonomické projekce pokrývají období let 2018 až 2021. Projekce na takto dlouhé období jsou spojeny s velmi vysokou mírou nejistoty a tuto skutečnost je při jejich interpretaci třeba vzít v úvahu. Viz článek „An assessment of Eurosystem staff macroeconomic projections“ v Měsíčním bulletinu ECB z května 2013.

Na stránce http://www.ecb.europa.eu/pub/projections/html/index.en.html je k dispozici odkaz na soubor s přístupnou verzí dat, které sloužily jako podklad k vybraným tabulkám a grafům. - Základem pro předpoklad týkající se nominálních výnosů z desetiletých státních dluhopisů v eurozóně je vážený průměr výnosů z referenčních desetiletých dluhopisů těchto zemí, vážený hodnotami ročního HDP a extrapolovaný podle budoucí trajektorie odvozené od nominálního výnosu ze všech desetiletých dluhopisů v eurozóně publikovaného ECB, přičemž původní nesoulad mezi oběma časovými řadami zůstává v horizontu projekcí beze změny. Předpokládá se, že spready mezi výnosy státních dluhopisů jednotlivých zemí a odpovídajícím průměrem za eurozónu zůstanou v horizontu projekcí konstantní.

- Předpoklady o cenách ropných a potravinářských komodit vycházejí z cen futures do konce horizontu projekcí. U ostatních neenergetických nerostných komodit se předpokládá, že ceny budou do prvního čtvrtletí 2020 sledovat ceny futures a dále se budou vyvíjet podle hospodářské aktivity ve světě.

- Průměr mezi lety 1999 a 2007.

- 7 March 2019