Į lietuvių kalbą išverstos šios 2020 m. Europos Centrinio Banko pranešimo apie konvergenciją dalys: įvadas, analizės pagrindas, ekonominės konvergencijos būklė ir šalių vertinimo santrumpos. Jeigu jums reikia daugiau informacijos, žiūrėkite leidinio variantą anglų kalba ECB interneto svetainėje.

1 Įvadas

Nuo 1999 m. sausio 1 d. eurą įsivedė 19 ES valstybių narių; šiame pranešime vertinamos septynios iš aštuonių ES šalių, kurios dar nėra įsivedusios bendrosios valiutos. Viena iš aštuonių šalių, Danija, pranešė Europos Sąjungos Tarybai (ES Taryba) apie savo ketinimą nedalyvauti ekonominės ir pinigų sąjungos (EPS) kūrimo trečiajame etape[1]. Todėl pranešimuose apie konvergenciją Danija vertinama tik gavus jos prašymą. Kadangi toks prašymas nebuvo pateiktas, šioje ataskaitoje nagrinėjamos šios šalys: Bulgarija, Čekija, Kroatija, Vengrija, Lenkija, Rumunija ir Švedija. Pagal Sutartį dėl Europos Sąjungos veikimo (toliau – Sutartis)[2] visos septynios šalys yra įsipareigojusios įsivesti eurą, o tai reiškia, kad jos privalo siekti įvykdyti visus konvergencijos kriterijus.

Rengdamas šį pranešimą, ECB vykdo Sutarties 140 straipsnyje jam nustatytą reikalavimą. 140 straipsnyje nustatyta, kad ECB ir Komisija ne rečiau kaip kartą per dvejus metus arba valstybės narės, kuriai taikoma išimtis, prašymu privalo pranešti ES Tarybai „apie pažangą, padarytą valstybėms narėms, kurioms taikoma išimtis, vykdant savo įsipareigojimus ekonominei ir pinigų sąjungai sukurti“. Šiame pranešime apžvelgiamos septynios šalys reguliariai vertinamos kas dvejus metus. Europos Komisija taip pat parengė pranešimą, todėl tuo pat metu ES Tarybai pateikiami du pranešimai.

Šiame pranešime ECB taiko tą pačią sistemą kaip ir ankstesniuose savo pranešimuose apie konvergenciją. ECB vertina, ar minėtos septynios šalys pasiekė aukštą tvarios ekonominės konvergencijos laipsnį, ar nacionalinės teisės aktai suderinti su Sutartimi bei Europos centrinių bankų sistemos ir Europos Centrinio Banko statutu (toliau – Statutas) ir kaip laikomasi teisės aktų reikalavimų, kuriuos turi įvykdyti atitinkami nacionaliniai centriniai bankai, siekdami tapti neatskiriama Eurosistemos dalimi.

Ekonominės konvergencijos proceso vertinimas labai priklauso nuo pagrindinių statistinių duomenų kokybės ir vientisumo. Rengiant ir teikiant statistiką, ypač valdžios sektoriaus finansų statistiką, neturi būti atsižvelgiama į politinius motyvus ir negali būti daromas politinis spaudimas. ES valstybės narės raginamos teikti aukštą prioritetą savo statistikos kokybei ir vientisumui, užtikrinti, kad rengiant tokią statistiką būtų laikomasi tarpusavio kontrolės ir galių pusiausvyros principo, ir taikyti minimaliuosius standartus statistikos srityje. Tokie standartai yra nepaprastai svarbūs siekiant įtvirtinti nacionalinių statistikos institucijų nepriklausomumą, vientisumą bei atskaitomybę ir skatinti pasitikėjimą valdžios sektoriaus finansų statistikos kokybe (žr. 6 skyrių).

Taip pat reikėtų paminėti, kad nuo 2014 m. lapkričio 4 d.[3] kiekviena šalis, kuriai buvo panaikintos išimtys, ne vėliau kaip tą dieną, kurią įsives eurą, privalo prisijungti prie Bendro priežiūros mechanizmo (BPM). Nuo tos dienos tai šaliai bus taikomos visos su BPM susijusios teisės ir pareigos. Todėl itin svarbu, kad būtų atlikti būtini parengiamieji darbai. Pirmiausia paminėtina, kad bus atliekamas išsamusis visų valstybių narių, kurios prisijungs prie euro zonos ir, atitinkamai, prie BPM, bankų sistemos vertinimas[4].

Šio pranešimo struktūra yra tokia: 2 skyriuje aprašoma sistema, taikoma ekonominei ir teisinei konvergencijai vertinti. Ekonominės konvergencijos pagrindiniai aspektai taip pat apžvelgiami 3 skyriuje. 4 skyriuje pateikiamos valstybių vertinimo santraukos, aptariant esminius ekonominės ir teisinės konvergencijos analizės rezultatus. Išsamesnė ekonominės konvergencijos būklės kiekvienoje iš septynių vertinamų ES valstybių narių analizė pateikiama 5 skyriuje. 6 skyriuje apžvelgiami konvergencijos rodikliai ir juos rengiant taikyta statistikos metodika. Galiausiai 7 skyriuje vertinama, kaip kiekvienos iš šių valstybių narių nacionalinės teisės aktai, tarp jų ir nacionalinių centrinių bankų teisės aktai, atitinka Sutarties 130 ir 131 straipsnius.

2 Analizės pagrindas

2.1 Ekonominė konvergencija

Norėdamas įvertinti ekonominės konvergencijos būklę eurą siekiančiose įsivesti ES valstybėse narėse, ECB naudoja bendrą analizės sistemą. Ši bendra sistema, kurią Europos pinigų institutas (EPI) ir ECB nuosekliai taiko visuose savo pranešimuose apie konvergenciją, grindžiama, pirma, Sutarties nuostatomis ir tuo, kaip jas taiko ECB vertindamas kainų pokyčius, fiskalinį balansą ir skolos rodiklius, valiutos keitimo kursą ir ilgalaikes palūkanų normas bei kitus ekonominei integracijai ir konvergencijai svarbius veiksnius. Antra, sistema grindžiama daugeliu papildomų praeitį ir ateities lūkesčius apibūdinančių ekonominių rodiklių, laikomų naudingais konvergencijos tvarumui išsamiau įvertinti. Valstybės narės patikrinimas pagal visus šiuos veiksnius yra svarbus siekiant užtikrinti jos integraciją į euro zoną be didesnių sunkumų. Toliau pateiktuose 1–5 intarpuose trumpai apibrėžiamos teisinės nuostatos ir nurodomos metodinės detalės, kaip ECB šias nuostatas taiko.

Siekiant užtikrinti tęstinumą ir vienodą traktavimą, šis pranešimas parengtas vadovaujantis anksčiau ECB (prieš tai – EPI) paskelbtų pranešimų principais. Taikydamas konvergencijos kriterijus, ECB vadovaujasi keliais pagrindiniais principais. Pirma, atskiri kriterijai aiškinami tiksliai ir taikomi griežtai. Šio principo loginis pagrindas yra tai, kad svarbiausias kriterijų tikslas – užtikrinti, jog euro zonoje galėtų dalyvauti tik tos valstybės narės, kurių ekonominė būklė yra palanki palaikyti kainų stabilumą ir euro zonos vientisumą. Antra, konvergencijos kriterijai – tai aiškūs integruoti reikalavimai ir jie visi turi būti įgyvendinti. Sutartyje šie kriterijai yra lygiaverčiai, jie netaikomi hierarchiniu principu. Trečia, konvergencijos kriterijai turi būti įgyvendinti vadovaujantis faktiniais duomenimis. Ketvirta, konvergencijos kriterijai turi būti taikomi nuosekliai, skaidriai ir paprastai. Be to, aptariant atitiktį konvergencijos kriterijams, labai svarbus veiksnys yra tvarumas, nes konvergencija turi būti ilgalaikė, o ne tik tam tikro momento. Todėl vertinant kiekvieną valstybę išsamiai išnagrinėjamas jos konvergencijos tvarumas.

Atsižvelgiant į tai, atitinkamų šalių ekonomikos raida apžvelgiama įvertinat praeities, dažniausiai paskutinių dešimties metų, duomenis. Tai padeda geriau nustatyti, kokiu mastu dabartinė pažanga yra išties struktūrinių pokyčių rezultatas, o tai savo ruožtu leidžia geriau įvertinti ekonominės konvergencijos tvarumą.

Be to, kiek reikia, atsižvelgiama ir į ateities perspektyvą. Todėl ypač daug dėmesio skiriama tam faktui, kad palankios ekonomikos raidos tvarumas iš esmės priklauso nuo tinkamų ir ilgalaikių politikos priemonių, taikomų sprendžiant esamas ir būsimas problemas. Tvirtas valdymas, patikimos institucijos ir tvarūs viešieji finansai taip pat labai svarbūs palaikant tvarų gamybos augimą vidutiniu ir ilguoju laikotarpiais. Apskritai pabrėžiama, kad, norint užtikrinti ekonominės konvergencijos tvarumą, reikalinga ne tik gera pradžia, bet ir tinkama ekonominė politika vėliau, jau įvedus eurą.

Ši bendra sistema taikoma atskirai septynioms vertinamoms ES valstybėms narėms. Vadovaujantis Sutarties 140 straipsnio nuostatomis, šie vertinimai, kuriuose dėmesys sutelktas į kiekvienos valstybės narės rezultatus, turėtų būti nagrinėjami atskirai.

Paskutinė šiame pranešime panaudotų statistikos duomenų pateikimo diena buvo 2020 m. gegužės 7 d. Statistinius duomenis, naudojamus taikant konvergencijos kriterijus, pateikė Europos Komisija (žr. 6 skyrių, taip pat lenteles ir grafikus), bendradarbiaudama su ECB dėl valiutų kursų ir ilgalaikių palūkanų normų. Suderinus su Europos Komisija, kainų stabilumo kriterijaus ataskaitinis laikotarpis yra nuo 2019 m. balandžio mėn. iki 2020 m. kovo mėn. Ilgalaikių palūkanų normos kriterijaus ataskaitinis laikotarpis taip pat yra nuo 2019 m. balandžio mėn. iki 2020 m. kovo mėn. Praeities duomenys apie fiskalines pozicijas apima laikotarpį iki 2019 m. Taip pat atsižvelgta į įvairiuose šaltiniuose pateikiamas prognozes ir į naujausią atitinkamos valstybės narės konvergencijos programą bei kitą informaciją, kuri laikoma svarbia konvergencijos tvarumui vertinti atsižvelgiant į ateities perspektyvas. Europos Komisijos 2020 m. pavasario ekonominė prognozė[5] ir įspėjimo mechanizmo 2020 m. ataskaita, į kurias atsižvelgiama šiame pranešime, paskelbtos atitinkamai 2020 m. gegužės 6 d. ir 2019 m. gruodžio 17 d. ECB bendroji taryba šį pranešimą patvirtino 2020 m. birželio 4 d.

Šioje ataskaitoje apie konvergenciją koronaviruso (COVID-19) pandemijos poveikis konvergencijos vertinimui nagrinėjamas tik labai ribotai. Kadangi dar per anksti daryti tvirtas išvadas apie tai, kaip bus paveikti konvergencijos procesai ir ar šis poveikis pasireikš simetriškai ar asimetriškai visose susijusiose šalyse, išsami analizė bus atliekama rengiant kitą konvergencijos ataskaitą. Atsižvelgiant į COVID-19 pandemijos poveikį, į ateitį orientuotas konvergencijos vertinimas tampa labai sąlygiškas, o visą poveikį bus galima įvertinti tik ex post. Daugelis ES valstybių narių taiko izoliavimo priemones infekcijos plitimui stabdyti, be to, jos įgyvendino specialias fiskalines, makroprudencines, priežiūros ir pinigų politikos priemones ekonominiam poveikiui sušvelninti. Šiame etape taip pat nėra visiškai aiškus poveikis statistiniams duomenims. Padidėjęs neapibrėžtumas susijęs su visais konvergencijos kriterijais. Kalbant apie kainų stabilumo kriterijų, pasakytina, kad kyla didelis netikrumas dėl infliacijos kitimo ateinančiais mėnesiais. Visų pirma, COVID-19 pandemijos sukeltas ekonomikos nuosmukis gali būti ilgesnis arba atsigavimas gali būti greitesnis, nei anksčiau tikėtasi. Rizikų pusiausvyra taip pat kelia daug nerimo – ir dėl infliacijos, kurią slopinamai veikia vangesnė paklausa, ir dėl su tiekimo trikdžiais susijusių skatinamųjų veiksnių. Kalbant apie fiskalinį kriterijų, pasakytina, kad COVID-19 pandemija daro įtaką valdžios sektoriaus finansų perspektyvai, bet ne pagrindiniams fiskaliniams rodikliams nuo 2010 iki 2019 m. Kalbant apie fiskalinę perspektyvą, ECB analizė daugiausia remiasi Europos Komisijos 2020 m. pavasario ekonomine prognoze, pagal kurią visos nagrinėjamos šalys patirs staigų valdžios sektoriaus balanso pablogėjimą, nulemtą smarkaus ekonominės veiklos sulėtėjimo ir fiskalinių krizės švelninimo priemonių. Nepaisant to, kadangi esama didelio netikrumo, neaptariamos galimos COVID-19 pandemijos pasekmės vidutinės trukmės ir ilgalaikiam biudžeto būklės tvarumui, jei jos poveikis pagal naujausias prognozes nebūtų didelis. Visų pirma, ECB analizė remiasi Europos Komisijos 2019 m. skolų tvarumo stebėsenos programa, pradėta įgyvendinti prieš COVID-19 pandemiją. Valiutų kurso svyravimas ir nacionalinių valiutų nuvertėjimas euro atžvilgiu padidėjo prasidėjus COVID-19 pandemijai. Siekiant riboti bendro konvergencijos įvertinimo iškraipymus, valiutų kursų pokyčių peržiūros laikotarpis baigiasi 2020 m. kovo mėn. Kalbant apie ilgalaikių palūkanų normų pokyčius, pasakytina, kad 2020 m. balandžio mėn. neįtraukiamas į COVID-19 pandemijos įtakos finansinių priemonių rinkoms analizę. Dėl ypač didelio neapibrėžtumo ir nepastovumo finansų rinkose gali būti sunku gauti tikslią informaciją apie finansų rinkos pokyčius, todėl bendras kiekvienos šalies konvergencijos proceso vertinimas gali būti iškeiptas. Taigi, tinkamą pandemijos ekonominio poveikio konvergencijos vertinimui analizę galima atlikti tik retrospektyviai.

Kainų raidą reglamentuojančios teisės aktų nuostatos ir tai, kaip jas taiko ECB, aprašoma 1 intarpe.

1 intarpas Kainų raida

1. Sutarties nuostatos

Sutarties 140 straipsnio 1 dalies pirmoje įtraukoje reikalaujama, kad pranešime apie konvergenciją būtų nagrinėjama, ar pasiektas aukštas tvarios konvergencijos laipsnis, tuo tikslu nurodant, kaip kiekviena valstybė narė atitinka tokį kriterijų:

„didelis kainų stabilumas; ar jis pasiektas, sprendžiama pagal infliacijos lygį, artimą tam, kurį yra pasiekusios ne daugiau kaip trys valstybės narės, kuriose kainos yra stabiliausios.“

Protokolo (Nr. 13) dėl konvergencijos kriterijų 1 straipsnyje numatoma:

„Kainų stabilumo kriterijus, nurodytas Sutarties dėl Europos Sąjungos veikimo 140 straipsnio 1 dalies pirmoje įtraukoje, reiškia, kad valstybės narės kainų stabilumas yra tvarus ir vidutinis infliacijos lygis per vienerius metus iki tyrimo neviršija daugiau kaip 1 ½ procentinio punkto daugiausia trijų valstybių narių, kuriose kainos yra stabiliausios, infliacijos lygio. Infliacija matuojama taikant vartotojų kainų indeksą palyginamuoju pagrindu, atsižvelgiant į nacionalinių apibrėžčių skirtumus.“

2. Sutarties nuostatų taikymas

Šiame pranešime ECB Sutarties nuostatas pritaiko taip, kaip nurodyta toliau:

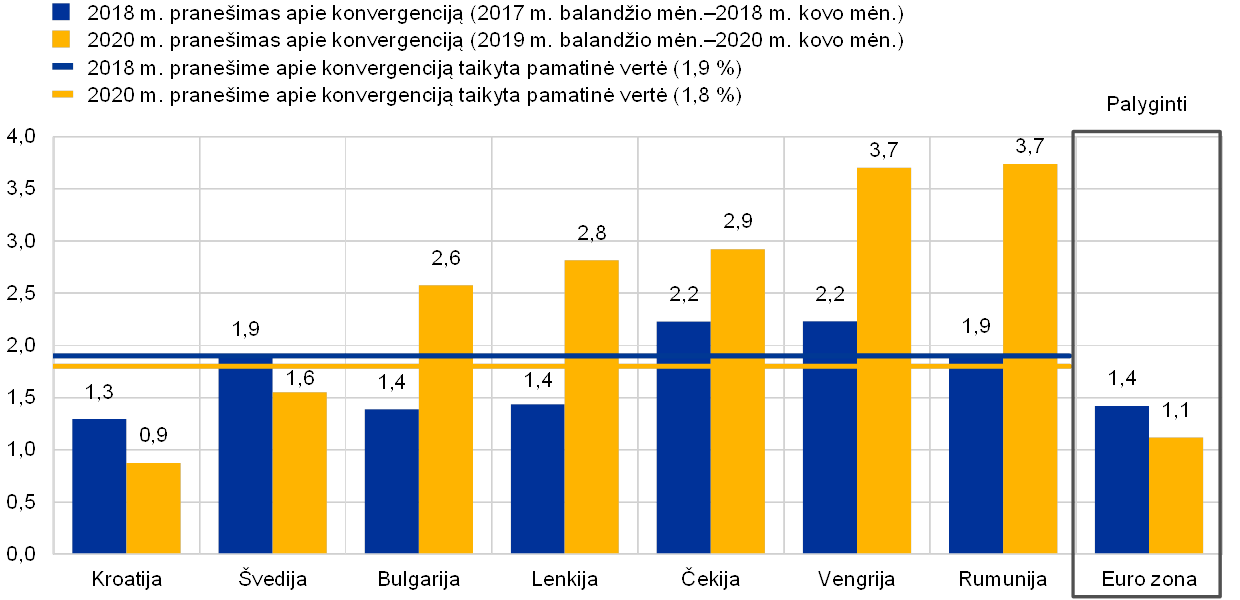

Pirma, dėl teiginio „vidutinis infliacijos lygis per vienerius metus iki tyrimo“ reikia pasakyti, kad šis infliacijos lygis apskaičiuojamas pagal tai, kiek padidėjo 12 mėn. SVKI vidurkis ataskaitiniu laikotarpiu nuo 2019 m. balandžio mėn. iki 2020 m. kovo mėn., palyginti su praėjusių 12 mėn. vidurkiu.

Antra, teiginys „daugiausia trijų valstybių narių, kuriose kainos yra stabiliausios“, kuris vartojamas pamatinei vertei apibrėžti, taikomas apskaičiuojant trijų ES valstybių narių nesvertinį aritmetinį infliacijos lygio vidurkį: Portugalijos (0,2 %), Kipro (0,4 %) ir Italijos (0,4 %). Pridėjus 1 ½ procentinio punkto prie vidutinio infliacijos lygio, gaunama 1,8 % infliacijos pamatinė vertė. Būtina pabrėžti, kad pagal Sutartį yra vertinamas santykinis infliacijos lygis, t. y. palyginti su infliacijos lygiu kitose valstybėse narėse. Taikant kainų stabilumo kriterijų atsižvelgiama į tai, kad dėl dažnai pasitaikančių sukrėtimų (kuriuos, pavyzdžiui, sukelia pasaulinių žaliavų kainų pokyčiai) infliacijos lygis gali laikinai nukrypti nuo centrinio banko nustatytų tikslų.

Siekiant tinkamai įvertinti galimus didelius atskirų šalių infliacijos raidos iškraipymus, paskutiniuose penkiuose pranešimuose taikytas „išskirtinumo“ principas. Valstybė narė laikoma išskirtine, jei tenkinamos dvi sąlygos: pirma, šalies 12 mėn. infliacijos lygio vidurkis yra daug mažesnis negu kitų valstybių narių atitinkamas infliacijos lygis; antra, jos kainų raidai didelę įtaką darė išskirtiniai veiksniai. Šiame pranešime nei viena valstybė narė, kuriose infliacijos lygis yra žemiausias, nelaikytina išskirtine.

Infliacija apskaičiuojama pagal SVKI, sukurtą konvergencijai įvertinti remiantis palyginamuoju kainų stabilumo rodikliu (žr. 6 skyriaus 2 skirsnį).

Vidutinė 12 mėn. SVKI infliacija ataskaitiniu laikotarpiu (nuo 2019 m. balandžio mėn. iki 2020 m. kovo mėn.) vertinama pagal paskutinių dešimties metų šalies ekonominės veiklos rezultatus, atsižvelgiant į kainų stabilumą. Taip atsiranda galimybė daug išsamiau ištirti vertinamos šalies kainų raidos tvarumą. Taigi, dėmesys skiriamas pinigų politikos krypčiai, ypač tam, ar pinigų politikos institucijos visų pirma siekia įgyvendinti ir palaikyti kainų stabilumą, taip pat tam, ar kitos ekonominės politikos sritys prisideda įgyvendinant šį tikslą. Be to, įvertinamas ir makroekonominės aplinkos poveikis kainų stabilumo siekiui. Kainų raida analizuojama atsižvelgiant į pasiūlos ir paklausos sąlygas, sutelkiant dėmesį į tokius veiksnius, kaip vienetinės darbo sąnaudos ir importo kainos. Galiausiai atsižvelgiama į kitų svarbių kainų indeksų raidos tendencijas. Vertinant ateities perspektyvas, pateikiama kelerių artimiausių metų galimos infliacijos raidos apžvalga, į kurią įtraukiamos ir pagrindinių tarptautinių organizacijų bei rinkos dalyvių prognozės. Be to, aptariami instituciniai ir struktūriniai aspektai, kurie, įsivedus eurą, yra svarbūs norint palaikyti kainų stabilumui palankią aplinką.

Fiskalinę raidą reglamentuojančios teisės aktų nuostatos ir tai, kaip jas taiko ECB, taip pat su tuo susiję procedūriniai klausimai aprašomi 2 intarpe.

2 intarpas Fiskalinė raida

1. Sutarties ir kitos teisinės nuostatos

Sutarties 140 straipsnio 1 dalies antroje įtraukoje nustatyta, kad pranešime apie konvergenciją turi būti ištirta, ar pasiektas aukštas tvarios konvergencijos laipsnis, tuo tikslu nurodant, kaip kiekviena valstybė narė atitinka tokį kriterijų:

„valstybės finansinės padėties tvarumas; ar jis pasiektas, sprendžiama pagal bendrojo šalies biudžeto be perviršinio deficito, kuris nustatomas pagal 126 straipsnio 6 dalį, padėtį.“

Protokolo (Nr. 13) dėl konvergencijos kriterijų 2 straipsnyje numatoma:

„Bendrojo šalies biudžeto padėties kriterijus, nurodytas minėtos Sutarties 140 straipsnio 1 dalies antroje įtraukoje, reiškia, kad tyrimo metu valstybė narė nėra Tarybos sprendimo pagal minėtos Sutarties 126 straipsnio 6 dalį dėl perviršinio deficito buvimo atitinkamoje valstybėje narėje objektas.“

126 straipsnyje numatyta perviršinio deficito procedūra (PDP). Vadovaudamasi 126 straipsnio 2 ir 3 dalimis, Europos Komisija parengia pranešimą, jei valstybė narė neatitinka biudžetinės drausmės reikalavimų, ypač jei:

- planuojamo arba faktinio valdžios sektoriaus deficito ir BVP santykis viršija pamatinę vertę (Protokole dėl perviršinio deficito procedūros numatyta, kad šis dydis yra 3 % BVP), išskyrus atvejus, kai:

- a) šis santykis smarkiai ir nuolat mažėjo ir pasiekė lygį, artimą pamatinei vertei; arba

- b) pamatinės vertės perviršis yra tik išimtinis ir laikinas, ir santykis išlieka artimas pamatinei vertei;

- valstybės skolos ir BVP santykis viršija tam tikrą pamatinę vertę (Protokole dėl perviršinio deficito procedūros numatyta, kad šis dydis turi sudaryti 60 % BVP), išskyrus atvejus, kai tas santykis pakankamai mažėja ir tinkamu tempu artėja prie pamatinės vertės.

Komisijos parengtame pranešime turi būti atsižvelgiama ir į tai, ar valdžios sektoriaus deficitas yra didesnis už valstybės investicijų išlaidas, be to, įvertinami ir kiti svarbūs veiksniai, įskaitant valstybės narės vidutinės trukmės ekonomikos ir biudžeto būklę. Komisija taip pat gali parengti pranešimą, jei ji mano, kad valstybei narei gresia perviršinio deficito pavojus, nors pagal tuos kriterijus reikalavimai ir vykdomi. Ekonomikos ir finansų komitetas parengia nuomonę apie Komisijos pranešimą. Galiausiai, vadovaudamasi 126 straipsnio 6 dalimi, ES Taryba, remdamasi Komisijos rekomendacija ir apsvarsčiusi suinteresuotos valstybės narės norimas pareikšti pastabas bei nuodugniai jas įvertinusi kvalifikuota balsų dauguma, išskyrus suinteresuotos valstybės narės balsą, nusprendžia, ar toje valstybėje narėje yra susidaręs perviršinis deficitas.

Sutarties 126 straipsnio nuostatos papildomai paaiškintos Reglamente (EB) Nr. 1467/97[6] su pakeitimais, padarytais Reglamentu (ES) Nr. 1177/2011[7]. Reglamente, be kita ko:

- patvirtinama, kad skolos kriterijus yra lygiavertis deficito kriterijui, suteikiant galimybę jį taikyti ir numatant trejų metų pereinamąjį laikotarpį valstybei narei, kuriai nutraukiama PDP, pradėta iki 2011 m. Reglamento 2 straipsnio 1a dalyje nustatyta, kad, kai valdžios sektoriaus skolos ir BVP santykis viršija pamatinę vertę, pripažįstama, kad jis pakankamai mažėja ir tinkamu tempu artėja prie pamatinės vertės, jei per pastaruosius trejus metus skirtumas, palyginti su pamatine verte, vidutiniškai mažėja viena dvidešimtąja per metus kaip lyginamasis dydis, pagrįstas pokyčiais per pastaruosius trejus metus, apie kuriuos turima duomenų. Reikalavimas pagal skolos kriterijų taip pat laikomas įvykdytu, jei remiantis Komisijos biudžeto prognozėmis atrodo, kad skirtumas sumažės per ateinančius trejus metus. Taikant skolos mažinimo lyginamąjį dydį atsižvelgiama į ekonomikos ciklo poveikį skolos mažinimo tempui;

- išsamiai išdėstomi svarbūs veiksniai, į kuriuos Komisija atsižvelgia rengdama pranešimą pagal Sutarties 126 straipsnio 3 dalį. Svarbiausia yra tai, kad jame nurodyti veiksniai, kurie laikomi svarbiais vertinant vidutinės trukmės ekonominės būklės, biudžeto būklės ir valdžios sektoriaus skolos pozicijos pokyčius (žr. reglamento 2 straipsnio 3 dalį ir toliau pateiktą išsamią informaciją apie ECB vykdomą analizę).

Sutartis dėl stabilumo, koordinavimo ir valdysenos ekonominėje ir pinigų sąjungoje, parengta remiantis atnaujinto Stabilumo ir augimo pakto nuostatomis, įsigaliojo 2013 m. sausio 1 d.[8] III antraštinėje dalyje (Fiskalinis susitarimas), be kita ko, nustatyta, kad į nacionalinę teisę įtraukiama privaloma fiskalinė taisyklė, kuria siekiama užtikrinti subalansuotą arba perteklinį valdžios sektoriaus biudžetą. Manoma, kad šios taisyklės yra laikomasi, jei metinis struktūrinis balansas atitinka tos šalies vidutinės trukmės tikslą ir struktūrinis deficitas neviršija 0,5 % BVP. Jei valdžios sektoriaus skolos santykis yra gerokai mažesnis nei 60 % BVP, o ilgalaikio fiskalinio tvarumo rizika yra maža, vidutinės trukmės tikslas gali būti struktūrinis deficitas, kuris nėra didesnis kaip 1 % BVP. Sutartyje dėl stabilumo, koordinavimo ir valdysenos ekonominėje ir pinigų sąjungoje taip pat nustatyta skolos mažinimo lyginamojo dydžio taisyklė, nurodyta minėtame Reglamente (ES) Nr. 1177/2011, kuriuo buvo iš dalies pakeistas Reglamentas (EB) Nr. 1467/97. Per vienus metus nuo šios sutarties įsigaliojimo ją pasirašiusios valstybės narės į savo konstituciją arba atitinkamą didesnę teisinę galią negu metinis biudžeto įstatymas turintį įstatymą privalo įtraukti nustatytas fiskalines taisykles ir automatinio koregavimo mechanizmą nukrypimo nuo fiskalinio tikslo atveju.

2. Sutarties nuostatų taikymas

Konvergencijai nagrinėti ECB pateikia savo požiūrį apie fiskalinę raidą. Tvarumui įvertinti ECB analizuoja pagrindinius fiskalinės raidos rodiklius nuo 2010 iki 2019 m., valdžios sektoriaus finansų perspektyvas ir problemas, atkreipdamas dėmesį į deficito ir skolos raidos sąsajas. Atsižvelgdamas į COVID-19 pandemijos poveikį valdžios sektoriaus finansams, ECB nurodo nuo 2020 m. kovo 20 d. pradėtą taikyti Stabilumo ir augimo pakto bendrąją nukrypti leidžiančią išlygą. Visų pirma, taikant prevencinę dalį, Reglamento (EB) Nr. 1466/97[9] 5 straipsnio 1 dalyje ir 9 straipsnio 1 dalyje nustatyta, kad „didelio euro zonos arba Sąjungos kaip visumos ekonominio nuosmukio laikotarpiais valstybėms narėms gali būti leista laikinai nukrypti nuo koregavimo plano siekiant vidutinės trukmės biudžeto tikslo... su sąlyga, kad tai nekelia pavojaus fiskaliniam tvarumui vidutiniu laikotarpiu“. Taikant korekcinę dalį, Reglamento (EB) Nr. 1467/97 3 straipsnio 5 dalyje ir 5 straipsnio 2 dalyje nustatyta, kad „didelio euro zonos arba Sąjungos kaip visumos ekonominio nuosmukio atveju Taryba, laikydamasi Komisijos rekomendacijos, gali nuspręsti priimti pagal SESV 126 straipsnio 7 dalį peržiūrėtą rekomendaciją, jeigu tai nedaro poveikio fiskaliniam tvarumui vidutiniu laikotarpiu.“ ECB analizėje taip pat apžvelgiamas nacionalinių biudžeto sistemų veiksmingumas, kaip nurodyta Tarybos reglamente (EB) Nr. 1467/97 ir Tarybos direktyvoje 2011/85/ES[10]. Kalbant apie 126 straipsnį, pasakytina, kad ECB, kitaip negu Komisija, neatlieka jokio oficialaus vaidmens taikant PDP. ECB pranešime tik informuojama, ar šaliai taikytina PDP.

Atsižvelgdamas į Sutarties nuostatą, kad skolos santykis, didesnis kaip 60 % BVP, turėtų „pakankamai mažėti ir patenkinamai sparčiai artėti prie pamatinės vertės“, ECB analizuoja skolos santykio praeities ir būsimas tendencijas. Toms valstybėms narėms, kuriose skolos santykis viršija pamatinę vertę, ECB pateikia naujausią Europos Komisijos įvertinimą apie tai, kaip vykdomas reikalavimas dėl skolos mažinimo lyginamojo dydžio, nustatyto Reglamento (ES) Nr. 1467/97 2 straipsnio 1a dalyje.

Fiskalinės raidos įvertinimas grindžiamas duomenimis, surinktais iš nacionalinių sąskaitų pagal ESS 2010 (žr. 6 skyrių). Daugelį į pranešimą įtrauktų duomenų Komisija pateikė 2020 m. balandžio mėn. Jie apima valdžios sektoriaus finansų pozicijas nuo 2010 iki 2019 m. ir 2020–2021 m. Komisijos prognozes.

Kalbant apie viešųjų finansų tvarumą, nagrinėjamų 2019 m. rezultatai apžvelgiami juos palyginant su vertinamos šalies veikla per paskutinius dešimt metų. Pirma, analizuojamas deficito rodiklio pokytis. Verta prisiminti, kad šalies metinio deficito rodiklio pokyčiui paprastai turi įtakos daug įvairių veiksnių. Šie veiksniai skirstomi į „ciklinius veiksnius“, rodančius, kaip deficitą veikia ekonomikos ciklo pokyčiai, ir į „neciklinius veiksnius“, dažnai naudojamus struktūriniams ar ilgalaikiams fiskalinės politikos koregavimams atspindėti. Tačiau tai nereiškia, kad, remiantis tokiais šiame pranešime skaičiais išreikštais necikliniais veiksniais, galima visiškai paaiškinti fiskalinės pozicijos struktūrinį pokytį, nes jiems įtakos turi politinės priemonės ir specialūs veiksniai – jų abiejų poveikis biudžeto balansui yra trumpalaikis. Turint galvoje didelį netikrumą dėl potencialaus gamybos augimo tempo, išties labai sudėtinga įvertinti, kaip COVID-19 pandemijos laikotarpiu pakito struktūrinės biudžeto pozicijos.

Toliau nagrinėjami valdžios sektoriaus skolos santykio pokyčiai per šį laikotarpį ir juos lemiantys veiksniai. Šie veiksniai yra skirtumas tarp nominaliojo BVP augimo ir palūkanų normų, pirminis balansas bei deficito ir skolos santykio koregavimas. Taikant tokį požiūrį galima gauti papildomos informacijos apie tai, kaip makroekonominė aplinka, ypač augimo ir palūkanų normų derinys, paveikė skolos raidą. Taip pat jis gali suteikti daugiau informacijos apie struktūrinio balanso ir ciklo pokyčių poveikį pirminiam balansui bei apie specialių veiksnių įtaką, kurią rodo deficito ir skolos santykio koregavimas. Be to, analizuojama valdžios sektoriaus skolos struktūra, skiriant ypatingą dėmesį trumpalaikės skolos dalims ir skolai užsienio valiuta bei jų pokyčiams. Palyginant šias dalis su esamu skolos santykio lygiu, galima atskleisti fiskalinių balansų jautrumą valiutų kursų ir palūkanų normų pokyčiams.

Kalbant apie ateities perspektyvą, aptariami nacionalinio biudžeto planai ir naujausios Europos Komisijos prognozės 2020–2021 m., atsižvelgiant į konvergencijos programoje numatytą vidutinio laikotarpio fiskalinę strategiją. Vadovaujantis dabartine fiskaline politika įvertinamas šalies vidutinio laikotarpio biudžeto tikslų, nustatytų Stabilumo ir augimo pakte, numatomas įgyvendinimas, taip pat skolos santykio perspektyvos. Atsižvelgiant į COVID-19 pandemiją, buvo pradėta taikyti bendroji nukrypti leidžianti išlyga ir leista nukrypti nuo vidutinio laikotarpio biudžeto tikslo, kaip aprašyta 2 intarpe. Be to, ypatingas dėmesys skiriamas biudžeto pozicijų tvarumo ilgalaikėms problemoms ir konsolidacijos galimybėms, ypač susijusioms su valstybės nefinansuojamų pensijų sistemų klausimais, kylančiais dėl demografinių pokyčių, ir vyriausybėms nenumatytais įsipareigojimais. Galimas COVID-19 pandemijos poveikis vidutinės trukmės ir ilgalaikiam biudžeto būklės tvarumui, nepaisant įtakos naujausioms prognozėms, neįtrauktas dėl didelio neapibrėžtumo. Be to, atsižvelgiant į ankstesnę praktiką, šioje analizėje aptariama daug svarbių veiksnių, nurodytų Reglamento (EB) Nr. 1467/97 2 straipsnio 3 dalyje, kaip aprašyta 2 intarpe.

Valiutų kursų pokyčius reglamentuojančios teisės aktų nuostatos ir tai, kaip jas taiko ECB, aprašoma 3 intarpe.

3 intarpas Valiutų kursų raida

1. Sutarties nuostatos

Sutarties 140 straipsnio 1 dalies trečioje įtraukoje nustatyta, kad pranešime apie konvergenciją turi būti išnagrinėta, ar pasiektas aukštas tvarios konvergencijos laipsnis, tuo tikslu nurodant, kaip kiekviena valstybė narė atitinka tokį kriterijų:

„Europos pinigų sistemos valiutos kurso mechanizmo nustatytų normalių svyravimo ribų laikymasis bent dvejus metus išvengiant nuvertėjimo euro atžvilgiu.“

Protokolo (Nr. 13) dėl konvergencijos kriterijų 3 straipsnyje numatoma:

„Dalyvavimo Europos pinigų sistemos valiutos kurso mechanizme kriterijus, nurodytas minėtos Sutarties 140 straipsnio 1 dalies trečioje įtraukoje, reiškia, kad valstybė narė laikėsi norminių svyravimų ribų, numatytų Europos pinigų sistemos valiutų kursų mechanizme, be didelių nukrypimų bent paskutinius dvejus metus iki tyrimo. Pirmiausia, valstybė narė negali būti nuvertinusi savo valiutos dvišalio pagrindinio kurso euro atžvilgiu savo pačios iniciatyva per tą patį laikotarpį.“

2. Sutarties nuostatų taikymas

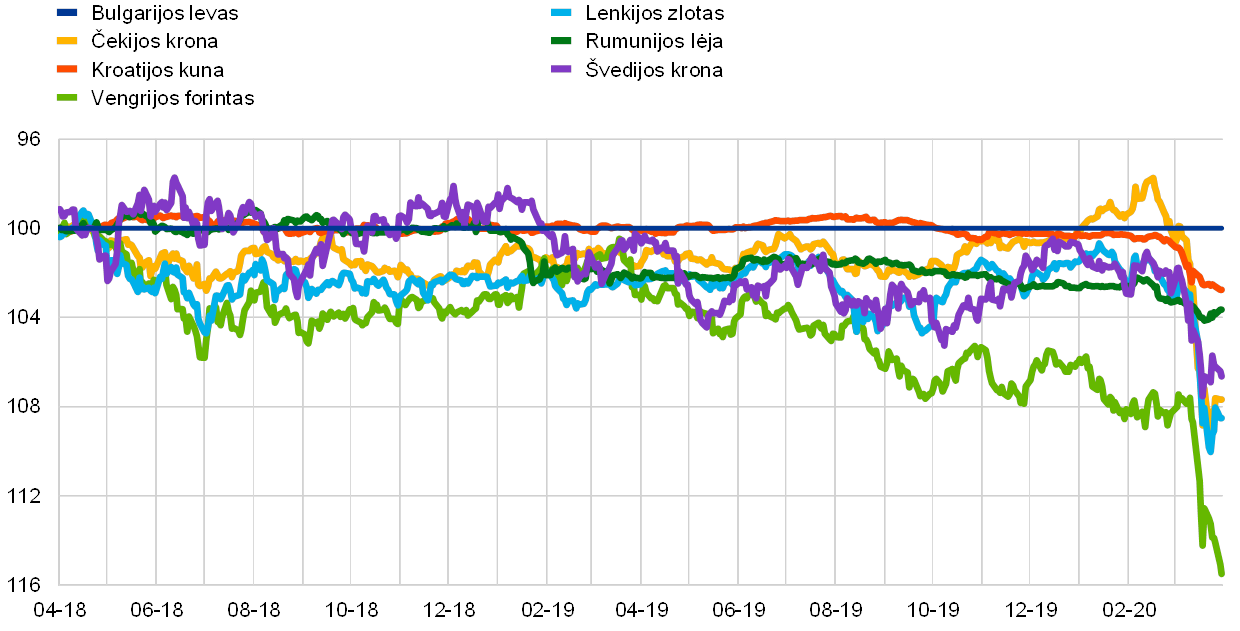

Kalbant apie valiutų kursų stabilumą, pasakytina, kad ECB tiria, ar iki konvergencijos nagrinėjimo šalis be didelių nukrypimų, ypač nenuvertindama savo valiutos euro atžvilgiu, bent dvejus metus dalyvavo VKM II (jis nuo 1999 m. sausio pakeitė VKM). Jei dalyvavimo laikotarpis yra trumpesnis, valiutų kursų pokyčiai apibūdinami taikant dvejų metų ataskaitinį laikotarpį.

Vertinant valiutos kurso stabilumą euro atžvilgiu, žiūrima, ar valiutos kursas yra artimas centriniam kursui VKM II, kartu atsižvelgiama į veiksnius, dėl kurių kursas galėjo sustiprėti. Toks metodas buvo taikomas ir anksčiau. Šiuo požiūriu valiutos kurso svyravimo ribų dydis VKM II nedaro įtakos vertinant valiutos kurso stabilumo kriterijų.

Be to, „didelių nukrypimų“ nebuvimo klausimas paprastai analizuojamas: i) patikrinant valiutų kursų nukrypimų nuo VKM II centrinio kurso euro atžvilgiu laipsnį; ii) naudojant tokius rodiklius kaip valiutų kurso raida euro atžvilgiu ir jų tendencija, taip pat trumpalaikių palūkanų normų skirtumai euro zonoje ir jų pokyčiai; iii) įvertinant užsienio valiutos intervencijų vaidmenį; iv) atsižvelgiant į tarptautinių finansinės paramos programų įtaką stabilizuojant valiutą.

Šiame pranešime nagrinėjamas laikotarpis nuo 2018 m. balandžio 1 d. iki 2020 m. kovo 31 d. Visi dvišaliai valiutų kursai yra ECB oficialūs orientaciniai kursai (žr. 6 skyrių).

Be duomenų apie dalyvavimą VKM II ir nominaliojo valiutos kurso euro atžvilgiu pokyčių, apžvelgiamu laikotarpiu trumpai apžvelgiami ir su esamo valiutos kurso tvarumu susiję rodikliai. Jie gaunami remiantis realiųjų efektyviųjų valiutos kursų pokyčiais ir mokėjimo balanso einamąja, kapitalo ir finansine sąskaitomis. Taip pat nagrinėjama bendrosios skolos užsieniui ir grynųjų tarptautinių investicijų pozicijos raida ilgesniuoju laikotarpiu. Skirsnyje apie valiutų kursų pokyčius toliau aptariami ir šalies integracijos į euro zoną lygio rodikliai. Tai vertinama ir pagal užsienio prekybos integraciją (eksportą ir importą), ir pagal finansinę integraciją. Galiausiai valiutų kursų pokyčiams skirtame skirsnyje nurodoma, jei taikytina, ar vertinama šalis per dvejų metų ataskaitinį laikotarpį pasinaudojo centrinio banko teikiamu likvidumu ar mokėjimų balanso parama – tiesiogiai ar per tarptautines institucijas, pavyzdžiui, TVF ir (arba) ES. Įvertinami tiek faktinė parama, tiek prevencijos tikslais suteiktas finansavimas, įskaitant ir galimybę gauti prevencinį finansavimą, pavyzdžiui, per TVF lanksčiąją kredito liniją.

Ilgalaikių palūkanų normų raidą reglamentuojančios teisės aktų nuostatos ir tai, kaip jas taiko ECB, aprašoma 4 intarpe.

4 intarpas Ilgalaikių palūkanų normų raida

1. Sutarties nuostatos

Sutarties 140 straipsnio 1 dalies ketvirtoje įtraukoje nustatyta, kad pranešime apie konvergenciją turi būti ištirta, ar pasiektas aukštas tvarios konvergencijos laipsnis, tuo tikslu nurodant, kaip kiekviena valstybė narė atitinka tokį kriterijų:

„valstybės narės, kuriai taikoma išimtis, pasiektas konvergencijos ir jos dalyvavimo valiutos kurso mechanizme patvarumas, kurį atspindi ilgalaikių palūkanų normos“.

Protokolo (Nr. 13) dėl konvergencijos kriterijų 4 straipsnyje numatoma:

„Palūkanų normų konvergencijos kriterijus, nurodytas minėtos Sutarties 140 straipsnio 1 dalies ketvirtoje įtraukoje, reiškia, kad vienerių metų laikotarpiu iki tyrimo valstybės narės vidutinė nominali ilgalaikių palūkanų norma daugiau kaip 2 procentiniais punktais neviršijo daugiausia trijų valstybių narių, kuriose kainos yra stabiliausios, palūkanų normos. Palūkanų normos matuojamos ilgalaikių vyriausybės obligacijų ar palyginamų vertybinių popierių pagrindu atsižvelgiant į nacionalinių apibrėžčių skirtumus.“

2. Sutarties nuostatų taikymas

Šiame pranešime ECB Sutarties nuostatas pritaiko taip, kaip nurodyta toliau:

Pirma, dėl „vidutinės nominalios ilgalaikių palūkanų normos“ „vienerių metų laikotarpiu iki tyrimo“ reikia pasakyti, kad ši ilgalaikė palūkanų norma apskaičiuojama kaip paskutinių 12 mėn., kurių duomenys yra įtraukti į SVKI, aritmetinis vidurkis. Šiame pranešime nagrinėjamas laikotarpis nuo 2019 m. balandžio mėn. iki 2020 m. kovo mėn., laikantis kainų stabilumo kriterijaus ataskaitinio laikotarpio.

Antra, teiginys „daugiausia trijų valstybių narių, kuriose kainos yra stabiliausios“, vartojamas pamatinei vertei apibrėžti, taikomas naudojant tų pačių trijų valstybių narių, kaip ir apskaičiuojant kainų stabilumo kriterijaus pamatinę vertę, nesvertinį aritmetinį ilgalaikių palūkanų normų vidurkį (žr. 1 intarpą). Per šiame pranešime nagrinėjamą laikotarpį ilgalaikės palūkanų normos trijose šalyse, kuriose yra žemiausias infliacijos lygis, įtrauktas apskaičiuojant kainų stabilumo kriterijaus pamatinę vertę, buvo 0,5 % (Portugalijos), 0,8 % (Kipro) ir 1,6 % (Italijos). Atitinkamai vidutinė palūkanų norma yra 0,9 %, o prie jos pridėjus 2 procentinius punktus gaunama pamatinė vertė yra 2,9 %. Palūkanų normos buvo apskaičiuojamos pagal turimas suderintas ilgalaikes palūkanų normas, sudarytas konvergencijai įvertinti (žr. 6 skyrių).

Kaip jau minėta, Sutartyje aiškiai nurodoma siekti „konvergencijos patvarumo“, kurį rodo ilgalaikės palūkanų normos. Todėl pokyčiai ataskaitiniu laikotarpiu – nuo 2019 m. balandžio mėn. iki 2020 m. kovo mėn. – vertinami atsižvelgiant į ilgalaikes palūkanų normas per paskutinius dešimt metų (arba per laikotarpį, kurio duomenys turimi) ir į pagrindinius veiksnius, nulemiančius ilgalaikių palūkanų normų skirtumus, palyginti su euro zonos ilgalaikių palūkanų normų vidurkiu. Ataskaitiniu laikotarpiu vidutinės ilgalaikės palūkanų normos euro zonoje iš dalies rodė didelę kai kurioms šalims būdingą rizikos premiją. Todėl palyginimui naudojamas ir AAA reitingu įvertintų ilgalaikių vyriausybės obligacijų pajamingumas, t. y. AAA reitingu įvertintų euro zonos šalių obligacijų pajamingumo kreivės ilgalaikis pajamingumas, kurį apskaičiuojant įtraukiamos AAA reitingu įvertintų euro zonos šalių obligacijos. Šiai analizei geriau suprasti pranešime taip pat pateikiama informacija apie finansų rinkos dydį ir raidą. Tai grindžiama trimis skirtingais rodikliais (nefinansinių bendrovių išleistų skolos vertybinių popierių suma, vertybinių popierių rinkos kapitalizacija ir šalies bankų paskolos nefinansiniam privačiajam sektoriui), kurie, paėmus kartu, leidžia įvertinti finansų rinkų dydį.

Galiausiai Sutarties 140 straipsnio 1 dalyje nustatyta, kad šiame pranešime turi būti atsižvelgta ir į keletą kitų svarbių veiksnių (žr. 5 intarpą). 2011 m. gruodžio 13 d. pradėjo galioti pagal Sutarties 121 straipsnio 6 dalį parengta sustiprintos ekonominės valdysenos sistema, užtikrinanti glaudesnį ekonominės politikos ir ES valstybių narių ekonominių rezultatų tvarios konvergencijos koordinavimą. Toliau pateiktame 5 intarpe trumpai primenamos šios teisės aktų nuostatos ir aprašoma, kaip į šiuos papildomus veiksnius atsižvelgiama ECB atliekant konvergencijos vertinimą.

5 intarpas Kiti svarbūs veiksniai

1. Sutarties ir kitos teisinės nuostatos

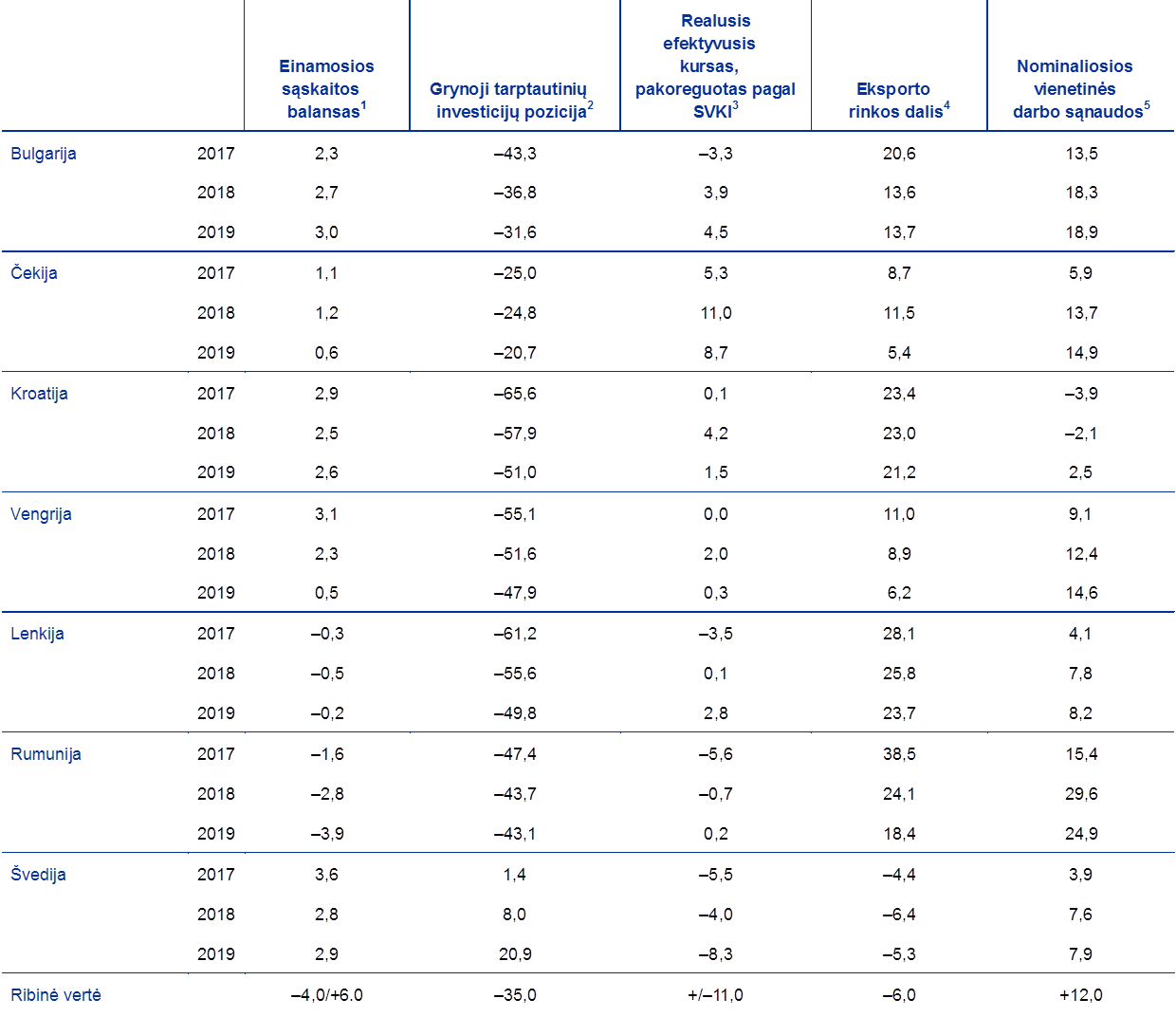

Sutarties 140 straipsnio 1 dalyje nustatyta: „Komisijos ir Europos centrinio banko pranešimuose taip pat apibūdinami rinkų integracijos rezultatai, mokėjimų balanso einamosios sąskaitos būklė ir pokyčiai bei vienetinių darbo sąnaudų ir kitų kainų rodiklių pokyčių tyrimas.“

Todėl ECB atsižvelgia į teisės aktų dėl ES ekonomikos valdysenos rinkinį, įsigaliojusį 2011 m. gruodžio 13 d. Remdamiesi Sutarties 121 straipsnio 6 dalies nuostatomis, Europos Parlamentas ir ES Taryba priėmė daugiašalės priežiūros tvarkos išsamias taisykles, nurodytas Sutarties 121 straipsnio 3 ir 4 dalyse. Europos Parlamentas ir ES Taryba priėmė šias taisykles, „kad užtikrintų glaudesnį valstybių narių ekonominės politikos koordinavimą ir tvarią ekonominės veiklos rezultatų konvergenciją“ (121 straipsnio 3 dalis), ir dėl to, kad „reikia pasimokyti iš patirties, įgytos per pirmąjį ekonominės ir pinigų sąjungos veikimo dešimtmetį, ypač atsižvelgiant į poreikį Sąjungoje gerinti ekonomikos valdyseną, kuri turėtų būti grindžiama didesne nacionaline atsakomybe“[11]. Šiuose teisės aktuose numatyta griežtesnės priežiūros sistema (toliau – makroekonominio disbalanso procedūra, arba MDP), kuria siekiama neleisti susidaryti perviršiniams makroekonominiams disbalansams ir padėti ES valstybėms narėms, kuriose jie susidaro, parengti planus padėčiai taisyti iki įsigalint nuokrypiams. MDP ir jos prevencinės bei korekcinės dalys taikomos visoms ES valstybėms narėms, išskyrus tas, kurios dalyvauja tarptautinėje finansinės paramos programoje ir kurioms jau taikoma griežtesnė priežiūra ir sąlygos. Makroekonominio disbalanso procedūroje numatytas įspėjimo mechanizmas, kuriuo anksti nustatomas disbalansas. Šis mechanizmas pagrįstas skaidria visų ES valstybių narių rodiklių suvestine, į kurią įtrauktos ir įspėjamosios ribos kartu su ekonomikos vertinimu. Atliekant šį vertinimą taip pat turėtų būti atsižvelgiama į nominaliąją ir realiąją konvergenciją euro zonoje ir už jos ribų[12]. Vertinant makroekonominius disbalansus, reikėtų atsižvelgti į jų mastą ir galimą neigiamą netiesioginį ekonominį ir finansinį poveikį, didinantį ES ekonomikos pažeidžiamumą ir keliantį grėsmę sklandžiam EPS veikimui[13].

2. Sutarties nuostatų taikymas

Kaip ir anksčiau, papildomi veiksniai, nurodyti Sutarties 140 straipsnio 1 dalyje, nagrinėjami 5 skyriuje, atsižvelgiant į 1–4 intarpuose išdėstytus kriterijus. Kad informacija būtų išsami, 3 skyriuje pateikiami nagrinėjamos šalies rezultatų suvestiniai rodikliai (įskaitant įspėjamąsias ribas). Taip užtikrinama, kad būtų pateikta visa turima informacija, svarbi nustatant makroekonominius disbalansus, galinčius trukdyti pasiekti nagrinėjamų šalių aukštą tvarios konvergencijos laipsnį, kaip nustatyta Sutarties 140 straipsnio 1 dalyje. Pabrėžtina, kad ES valstybės narės, kurioms taikoma išimtis ir perviršinio deficito procedūra, negali būti laikomos šalimis, pasiekusiomis aukštą tvarios konvergencijos laipsnį, kaip nustatyta Sutarties 140 straipsnio 1 dalyje.

2.2 Nacionalinės teisės aktų suderinamumas su sutartimis

2.2.1 Įžanga

Pagal Sutarties 140 straipsnio 1 dalį, reikalaujama, kad ECB (ir Europos Komisija) ne rečiau kaip kartą per dvejus metus arba valstybės narės, kuriai taikoma išimtis, prašymu praneštų Tarybai apie valstybių narių, kurioms taikoma išimtis, pažangą, padarytą vykdant savo įsipareigojimus ekonominei ir pinigų sąjungai pasiekti. Šiuose pranešimuose turi būti įvertinta, kaip kiekvienos valstybės narės, kuriai taikoma išimtis, nacionalinės teisės aktai, įskaitant jos NCB įstatymą, atitinka Sutarties 130 ir 131 straipsnius bei atitinkamus Statuto straipsnius. Šis Sutarties įpareigojimas valstybėms narėms, kurioms taikoma išimtis, dar vadinamas „teisine konvergencija“.

Vertindamas teisinę konvergenciją, ECB neapsiriboja nacionalinės teisės aktų formaliu įvertinimu, jis taip pat gali įvertinti, ar atitinkamų nuostatų įgyvendinimas atitinka Sutarčių ir Statuto dvasią. ECB yra ypač susirūpinęs dėl tam tikrų ženklų, rodančių, kad kai kurių valstybių narių NCB sprendimus priimantiems organams daromas spaudimas, o tai neatitinka Sutarties nuostatų dėl centrinio banko nepriklausomumo dvasios. ECB taip pat mato sklandaus ir nepertraukiamo NCB sprendimus priimančių organų veikimo poreikį. Šiuo požiūriu valstybės narės atitinkamos institucijos turi prievolę imtis visų reikiamų priemonių, kad užtikrintų, jog, atsilaisvinus NCB sprendimus priimančio organo nario vietai, būtų laiku paskirtas jį pakeičiantis asmuo[14]. Prieš pateikdamas teigiamą galutinį įvertinimą, patvirtinantį, kad valstybės narės nacionalinės teisės aktai atitinka Sutartį ir Statutą, ECB atidžiai stebės bet kokius pokyčius.

Valstybės narės, kurioms taikoma išimtis, ir teisinė konvergencija

Bulgarija, Čekija, Kroatija, Vengrija, Lenkija, Rumunija ir Švedija, kurių nacionalinės teisės aktai analizuojami šiame pranešime, turi valstybių narių, kurioms taikoma išimtis, statusą, t. y. jos dar neįsivedė euro. Švedijai valstybės narės, kuriai taikoma išimtis, statusas buvo suteiktas Tarybos 1998 m. gegužės mėn. sprendimu[15]. Kitoms valstybėms narėms taikomų aktų dėl stojimo sąlygų 4 straipsnyje[16] ir 5 straipsnyje[17] nustatyta, kad nuo įstojimo dienos kiekviena iš šių naujųjų valstybių narių dalyvauja ekonominėje ir pinigų sąjungoje kaip valstybė narė, kuriai taikoma leidžianti nukrypti nuostata, kaip apibrėžta Sutarties 139 straipsnyje.

Šiame pranešime nevertinama Danija – tai specialų statusą turinti valstybė narė, kuri dar neįsivedė euro. Prie Sutarčių pridėtame Protokole (Nr. 16) dėl tam tikrų su Danija susijusių nuostatų nustatyta, kad, atsižvelgiant į 1993 m. lapkričio 3 d. Danijos vyriausybės Tarybai pateiktą pranešimą, Danijai taikomos išlygos ir kad išlygos panaikinimo procedūra pradedama tik Danijos prašymu. Kadangi Danijai taikomas Sutarties 130 straipsnis, Danmarks Nationalbank turi vykdyti centrinio banko nepriklausomumo reikalavimus. 1998 m. EPI pranešime apie konvergenciją padaryta išvada, kad šis reikalavimas įvykdytas. Kadangi Danija turi specialų statusą, nuo 1998 m. jos konvergencija nebuvo vertinta. Tol, kol Danija nepraneš Tarybai apie savo ketinimą įsivesti eurą, Danmarks Nationalbank nėra poreikio būti teisiškai integruotam į Eurosistemą ir neturi būti atliktas jokių Danijos teisės aktų pritaikymas.

2017 m. kovo 29 d. Jungtinė Karalystė informavo Europos Vadovų Tarybą apie savo ketinimą išstoti iš Europos Sąjungos pagal Europos Sąjungos sutarties 50 straipsnį. Jungtinė Karalystė išstojo iš ES 2020 m. sausio 31 d. pagal tvarką, nustatytą Susitarime dėl Jungtinės Didžiosios Britanijos ir Šiaurės Airijos Karalystės išstojimo iš Europos Sąjungos ir Europos atominės energijos bendrijos (toliau – susitarimas dėl išstojimo). Vadovaujantis Susitarime dėl išstojimo numatytomis sąlygomis ES teisė ir toliau taikoma Jungtinei Karalystei ir jos teritorijoje pereinamuoju laikotarpiu, kuris prasidėjo Jungtinės Karalystės išstojimo iš ES dieną ir kuris baigsis 2020 m. gruodžio 31 d.[18] Tačiau pagal prie Sutarčių pridėtą Protokolą (Nr. 15) dėl tam tikrų su Jungtine Didžiosios Britanijos ir Šiaurės Airijos Karalyste susijusių nuostatų Jungtinė Karalystė nėra įpareigota įsivesti euro, nebent ji praneštų Tarybai, kad ketina tai padaryti. 1997 m. spalio 30 d. Jungtinė Karalystė pranešė Tarybai, kad 1999 m. sausio 1 d. ji neketina įsivesti euro, ir ši situacija nepasikeitė. Vadovaujantis šiuo pranešimu, tam tikros Sutarties (įskaitant 130 ir 131 straipsnius) ir Statuto nuostatos Jungtinei Karalystei netaikomos. Todėl šiuo metu nėra teisinio reikalavimo užtikrinti, kad jos nacionalinės teisės aktai (įskaitant Bank of England įstatymą) būtų suderinti su Sutartimi ir Statutu.

Teisinės konvergencijos vertinimo tikslas – padėti Tarybai lengviau nuspręsti, kurios valstybės narės vykdo „savo įsipareigojimus Ekonominei ir pinigų sąjungai pasiekti“ (Sutarties 140 straipsnio 1 dalis). Teisės srityje tokios sąlygos pirmiausia susijusios su centrinio banko nepriklausomumu ir teisine NCB integracija į Eurosistemą.

Teisinio įvertinimo struktūra

Teisiniame įvertinime naudojama ta pati ECB ir EPI ankstesnių pranešimų apie teisinę konvergenciją struktūra[19].

Nacionalinės teisės aktų suderinamumas analizuojamas atsižvelgiant į teisės aktus, priimtus iki 2020 m. kovo 24 d.

2.2.2 Pritaikymo apimtis

Pritaikymo sritys

Siekiant nustatyti sritis, kuriose reikia pritaikyti nacionalinės teisės aktus, nagrinėjami šie klausimai:

- suderinamumas su Sutarties (130 straipsnis) ir Statuto (7 straipsnis ir 14 straipsnio 2 dalis) nuostatomis dėl NCB nepriklausomumo;

- suderinamumas su nuostatomis dėl konfidencialumo (Statuto 37 straipsnis);

- suderinamumas su piniginio finansavimo (Sutarties 123 straipsnis) ir privilegijos naudotis finansų įstaigomis (Sutarties 124 straipsnis) draudimais;

- suderinamumas dėl vienodos žodžio „euro“ rašybos, kurios reikalaujama pagal ES teisę; ir

- teisinė NCB integracija į Eurosistemą (ypač Statuto 12 straipsnio 1 dalies ir 14 straipsnio 3 dalies atžvilgiu).

„Suderinamumas“ ir „suvienodinimas“

Sutarties 131 straipsnyje reikalaujama, kad nacionalinės teisės aktai būtų „suderinti“ su Sutartimis ir Statutu, todėl bet koks nesuderinamumas turi būti pašalintas. Nei Sutarčių ir Statuto viršenybė prieš nacionalinę teisę, nei nesuderinamumo pobūdis nedaro įtakos būtinybei laikytis šio įpareigojimo.

Reikalavimas, kad nacionalinės teisės aktai būtų „suderinti“, nereiškia, jog pagal Sutartį reikalaujama, kad nacionalinių centrinių bankų įstatymai būtų „suvienodinti“ vienas su kitu ar su Statutu. Nacionalinių ypatumų gali būti ir toliau, jeigu jie nepažeidžia ES neatšaukiamai suteiktos kompetencijos pinigų srityje. Iš tiesų, pagal Statuto 14 straipsnio 4 dalį, nacionaliniams centriniams bankams leidžiama atlikti kitokias funkcijas nei tos, kurios nurodytos Statute, tiek, kiek jos netrukdo ECBS tikslams ir užduotims. NCB įstatymų nuostatos, leidžiančios atlikti tokias papildomas funkcijas, yra aiškus aplinkybių, kurioms esant skirtumų gali likti, pavyzdys. Terminas „suderinamas“ daugiau nurodo, kad nacionalinės teisės aktai ir nacionalinių centrinių bankų įstatymai turi būti pakeisti siekiant pašalinti nesuderinamumus su Sutartimis ir Statutu ir užtikrinti reikalingą nacionalinių centrinių bankų integracijos į ECBS lygį. Pirmiausia turėtų būti pakeistos visos nuostatos, pažeidžiančios NCB nepriklausomumą, kaip apibrėžta Sutartyje, ir jo, kaip ECBS neatskiriamos dalies, vaidmenį. Todėl, norint tai pasiekti, nepakanka remtis vien tiktai ES teisės viršenybe prieš nacionalinę teisę.

Sutarties 131 straipsnyje nustatyta pareiga apima tik nesuderinamumą su Sutartimis ir Statutu. Tačiau nacionalinės teisės aktai, nesuderinti su ES antriniais teisės aktais, susijusiais su šiame pranešime apie konvergenciją nagrinėjamomis pritaikymo sritimis, turėtų būti suderinti su tokiais antriniais teisės aktais. ES teisės viršenybė neturi įtakos pareigai pritaikyti nacionalinės teisės aktus. Šis bendras reikalavimas kyla ne tik iš Sutarties 131 straipsnio, bet ir iš Europos Sąjungos Teisingumo Teismo jurisprudencijos[20].

Sutartyse ir Statute nenumatytas būdas, kaip nacionalinės teisės aktai turėtų būti pritaikyti. Tai gali būti įvykdyta pateikiant nuorodas į Sutartis ir Statutą arba inkorporuojant jų nuostatas ir pateikiant nuorodą į juos, arba išbraukiant nesuderinamas nuostatas, arba derinant šiuos būdus.

Be to, viena iš priemonių, siekiant nacionalinės teisės aktų suderinamumo su Sutartimis ir Statutu ir užtikrinant jį, yra tai, kad Europos Sąjungos institucijos ir valstybės narės turi konsultuotis su ECB dėl teisės aktų projektų nuostatų jo kompetencijai priklausančiais klausimais pagal Sutarties 127 straipsnio 4 dalį, 282 straipsnio 5 dalį ir Statuto 4 straipsnį. 1998 m. birželio 29 d. Tarybos sprendime 98/415/EB dėl nacionalinių institucijų konsultavimosi su Europos Centriniu Banku teisės akto projekto nuostatų klausimais[21] aiškiai reikalaujama, kad valstybės narės imtųsi priemonių, reikalingų šios pareigos laikymuisi užtikrinti.

2.2.3 Nacionalinių centrinių bankų nepriklausomumas

Kalbant apie centrinio banko nepriklausomumą pasakytina, kad 2004, 2007 arba 2013 m. į ES įstojusių valstybių narių nacionalinės teisės aktai turėjo būti pritaikyti, kad atitiktų atitinkamas Sutarties ir Statuto nuostatas, ir turėjo įsigalioti atitinkamai 2004 m. gegužės 1 d., 2007 m. sausio 1 d. ir 2013 m. liepos 1 d. [22] Švedija turėjo užtikrinti, kad reikalingi suderinimai įsigaliotų iki ECBS įkūrimo 1998 m. birželio 1 d.

Centrinio banko nepriklausomumas

1995 m. lapkričio mėn. EPI nustatė centrinio banko nepriklausomumo požymių sąrašą (vėliau smulkiai aprašytą jo 1998 m. pranešime apie konvergenciją); jie tuo metu buvo valstybių narių nacionalinės teisės aktų, ypač nacionalinių centrinių bankų įstatymų, įvertinimo pagrindas. Centrinio banko nepriklausomumo koncepcija apima įvairias nepriklausomumo rūšis, kurias reikia vertinti atskirai, t. y. funkcinį, institucinį, asmeninį ir finansinį nepriklausomumą. Paskutiniais metais ECB priimtose nuomonėse šių centrinio banko nepriklausomumo aspektų analizė buvo toliau tobulinama. Šie aspektai yra pagrindas vertinant valstybių narių, kurioms taikoma išimtis, nacionalinės teisės aktų ir Sutarčių bei Statuto konvergencijos lygį.

Funkcinis nepriklausomumas

Centrinio banko nepriklausomumas yra ne savitikslis, bet priemonė tikslui, kuris turėtų būti aiškiai apibrėžtas ir kuriam turėtų būti suteikta pirmenybė visų kitų tikslų atžvilgiu, pasiekti. Pagal funkcinio nepriklausomumo principą reikalaujama, kad kiekvieno NCB pagrindinis tikslas būtų numatytas aiškiu ir teisinį tikrumą užtikrinančiu būdu bei visiškai atitiktų Sutartyje nustatytą pagrindinį tikslą – kainų stabilumą. To siekiama nacionaliniams centriniams bankams suteikiant reikiamus būdus ir priemones šiam tikslui pasiekti nepriklausomai nuo bet kokios kitos institucijos. Sutarties reikalavimas dėl centrinio banko nepriklausomumo rodo visuotinai pripažintą nuomonę, kad pagrindinio tikslo – kainų stabilumo – geriausiai gali siekti visiškai nepriklausoma institucija, kurios įgaliojimai yra aiškiai apibrėžti. Centrinio banko nepriklausomumas yra visiškai suderinamas su nacionalinių centrinių bankų atsakomybe už savo sprendimus, kuri yra svarbus pasitikėjimo jų nepriklausomumo statusu stiprinimo aspektas. Tai reiškia skaidrumą ir dialogo su trečiosiomis šalimis palaikymą.

Kalbant apie laiką, pasakytina, kad iš Sutarties nėra aišku, nuo kada valstybių narių, kurioms taikoma išimtis, nacionaliniai centriniai bankai turi laikytis pagrindinio tikslo – kainų stabilumo, nustatyto Sutarties 127 straipsnio 1 dalyje, 282 straipsnio 2 dalyje ir Statuto 2 straipsnyje. Toms valstybėms narėms, kurios įstojo į ES po euro įvedimo ES, nėra aišku, ar ši pareiga turėtų būti taikoma nuo įstojimo dienos, ar nuo euro įvedimo jose dienos. Nors Sutarties 127 straipsnio 1 dalis netaikoma valstybėms narėms, kurioms taikoma išimtis (žr. Sutarties 139 straipsnio 2 dalies c punktą), Statuto 2 straipsnis šioms valstybėms narėms yra taikomas (žr. Statuto 42 straipsnio 1 dalį). ECB palaiko nuomonę, kad nacionalinių centrinių bankų pareiga laikyti kainų stabilumą savo pagrindiniu tikslu Švedijos atveju pradedama taikyti 1998 m. birželio 1 d., o 2004 m. gegužės 1 d., 2007 m. sausio 1 d. ir 2013 m. liepos 1 d. į ES įstojusių valstybių narių atveju – nuo tų datų. Remiamasi tuo, kad vienas iš pagrindinių ES principų, būtent kainų stabilumas (Sutarties 119 straipsnis), yra taikomas ir valstybėms narėms, kurioms taikoma išimtis. Taip pat remiamasi Sutarties tikslu, kad visos valstybės narės turėtų siekti makroekonominės konvergencijos, įskaitant kainų stabilumą, kuriai skirti reguliarūs ECB ir Europos Komisijos pranešimai. Ši išvada taip pat yra pagrįsta centrinio banko nepriklausomumo, kuris yra pateisinamas tik tada, jeigu bendras tikslas – kainų stabilumas – turi pirmenybę, pamatiniu argumentu.

Šalių vertinimai šiame pranešime yra pagrįsti būtent šiomis išvadomis, nuo kada valstybių narių, kurioms taikoma išimtis, nacionaliniams centriniams bankams taikoma pareiga laikyti kainų stabilumą savo pagrindiniu tikslu.

Institucinis nepriklausomumas

Institucinio nepriklausomumo principas tiksliai apibrėžtas Sutarties 130 straipsnyje ir Statuto 7 straipsnyje. Šiuose dviejuose straipsniuose draudžiama nacionaliniams centriniams bankams ir jų sprendimus priimančių organų nariams gauti ar priimti ES institucijų ar organų, valstybių narių vyriausybių ar bet kurio kito organo nurodymus. Šiuose straipsniuose taip pat draudžiama ES institucijoms, įstaigoms ar organams bei valstybių narių vyriausybėms siekti paveikti tuos nacionalinių centrinių bankų sprendimus priimančių organų narius, kurių sprendimai gali turėti įtakos nacionalinių centrinių bankų su ECBS susijusių uždavinių įgyvendinimui. Jei nacionalinės teisės aktai perteikia Sutarties 130 straipsnį ir Statuto 7 straipsnį, juose turi būti numatyti abu draudimai ir jie neturi riboti šių nuostatų taikymo srities[23]. Tokio centrinių bankų nepriklausomumo pripažinimas nereiškia, kad jiems netaikomos teisės normos ir kad jie gali išvengti bet kokios rūšies teisės aktų taikymo[24].

Nepaisant to, ar NCB yra sudarytas kaip valstybei priklausantis organas, ar kaip specialus viešosios teisės organas, ar paprasčiausiai kaip viešoji akcinė bendrovė, esama rizikos, kad jo savininkas, pasinaudodamas tokia nuosavybės teise, gali daryti įtaką jo sprendimų dėl uždavinių, susijusių su ECBS, priėmimui[25]. Tokia įtaka, daroma naudojantis akcininkų teisėmis ar kitaip, gali turėti poveikio NCB nepriklausomumui ir todėl turėtų būti ribojama įstatymu.

Centrinių bankų veiklą reglamentuojanti teisinė sistema turi numatyti stabilų ir ilgalaikį centrinio banko veiklos pagrindą. Teisinė sistema, kuri leistų dažnai keisti NCB institucinę sąrangą, taip darant įtaką jo organizaciniam ar valdymo stabilumui, galėtų turėti neigiamos įtakos NCB instituciniam nepriklausomumui[26].

Draudimas duoti nurodymus

Trečiųjų šalių teisės duoti nurodymus nacionaliniams centriniams bankams, jų sprendimus priimantiems organams ar pastarųjų nariams, jeigu jų veikla susijusi su ECBS uždavinių atlikimu, yra nesuderinamos su Sutartimi ir Statutu.

Bet koks NCB dalyvavimas taikant finansinio stabilumo stiprinimo priemones turi būti suderinamas su Sutartimi, t. y. nacionalinių centrinių bankų funkcijos turi būti atliekamos visapusiškai laikantis jų funkcinio, institucinio ir finansinio nepriklausomumo principo, kad būtų apsaugotas tinkamas Sutartyje ir Statute numatytų jų uždavinių vykdymas[27]. Jei nacionalinės teisės aktais nustatomas toks NCB vaidmuo, kai peržengiamos patariamųjų funkcijų ribos, ir pagal juos reikalaujama, kad NCB prisiimtų papildomų uždavinių, turi būti užtikrinta, kad šie uždaviniai nepaveiktų NCB gebėjimo vykdyti su ECBS susijusius jo uždavinius veiklos ir finansiniu atžvilgiais[28]. Be to, NCB atstovai gali būti įtraukiami į kolegialius sprendimus priimančius priežiūros organus ar kitas institucijas tik tinkamai atsižvelgus į reikalavimą apsaugoti NCB sprendimus priimančių organų narių asmeninį nepriklausomumą[29].

Draudimas tvirtinti, sustabdyti, panaikinti ar atidėti sprendimus

Trečiųjų šalių teisės tvirtinti, sustabdyti, panaikinti ar atidėti NCB sprendimus, jeigu jie susiję su ECBS uždavinių atlikimu, yra nesuderinamos su Sutartimi ir Statutu[30].

Draudimas cenzūruoti sprendimus teisiniu pagrindu

Bet kokių organų, išskyrus nepriklausomus teismus, teisė teisiniu pagrindu cenzūruoti sprendimus, susijusius su ECBS uždavinių atlikimu, yra nesuderinama su Sutartimi ir Statutu, kadangi šių uždavinių vykdymas negali būti pakartotinai vertinamas politiniu lygmeniu. NCB valdytojo teisė teisiniu pagrindu sustabdyti ECBS ar NCB sprendimus priimančio organo priimto sprendimo įgyvendinimą ir vėliau pateikti jį politiniam organui galutiniam sprendimui priimti būtų tolygi siekiui gauti trečiųjų šalių nurodymus.

Draudimas dalyvauti NCB sprendimus priimančiuose organuose su balsavimo teise

Trečiųjų šalių atstovų dalyvavimas NCB sprendimus priimančiame organe su teise balsuoti dėl klausimų, susijusių su ECBS uždavinių, kuriuos atlieka NCB, vykdymu, yra nesuderinamas su Sutartimi ir Statutu, net jeigu toks balsas nėra sprendžiamasis. Toks dalyvavimas, net jeigu balsavimo teisė nesuteikta, yra nesuderinamas su Sutartimi ir Statutu, jei toks dalyvavimas trukdo tiems sprendimus priimantiems organams atlikti su ECBS susijusius uždavinius arba kelia grėsmę, kad bus nukrypta nuo ECBS konfidencialumo režimo[31].

Draudimas iš anksto derinti NCB sprendimus

Įstatymuose aiškiai numatyta NCB pareiga iš anksto derinti NCB sprendimus su trečiosiomis šalimis sukuria teisinį pagrindą, kuriuo vadovaudamosi trečiosios šalys gali daryti įtaką centrinio banko galutiniams sprendimams, ir todėl yra nesuderinama su Sutartimi ir Statutu.

Tačiau NCB dialogas su trečiosiomis šalimis net tais atvejais, kai įstatymas įpareigoja teikti informaciją ir keistis nuomonėmis, yra suderinamas su centrinio banko nepriklausomumu, jeigu:

- dėl to nebus pažeidžiamas NCB sprendimus priimančių organų narių nepriklausomumas;

- bus visiškai atsižvelgiama į ypatingą valdytojų teisinę padėtį jiems einant ECB sprendimus priimančių organų narių pareigas; ir

- laikomasi Statute nustatytų konfidencialumo reikalavimų[32].

NCB sprendimus priimančių organų narių pareigų aprobavimas

Įstatymų nuostatose dėl trečiųjų šalių (pvz., vyriausybių) teikiamo NCB sprendimus priimančių organų narių pareigų (pvz., susijusių su sąskaitomis) aprobavimo turėtų būti numatyti tinkami saugikliai, kad tokia teisė nepažeistų atskiro NCB nario gebėjimo nepriklausomai priimti sprendimus dėl uždavinių, susijusių su ECBS (arba įgyvendinti sprendimus, priimtus ECBS lygmeniu). Rekomenduojama aiškią nuostatą dėl to numatyti NCB įstatymuose.

Asmeninis nepriklausomumas

Statute nustatytu nacionalinių centrinių bankų sprendimus priimančių organų narių kadencijos trukmės saugumu taip pat užtikrinamas centrinio banko nepriklausomumas. NCB valdytojai yra ECB bendrosios tarybos nariai ir taps Valdančiosios tarybos nariais įvedus eurą jų valstybėse narėse. Statuto 14 straipsnio 2 dalyje nustatyta, kad NCB įstatymuose, be kita ko, turi būti numatyta ne trumpesnė kaip penkerių metų valdytojo kadencija. Tai kartu apsaugo nuo savavališko valdytojų atleidimo iš pareigų nustatant, kad valdytojus galima atleisti iš pareigų tik tada, jeigu jie nebeatitinka šioms pareigoms keliamų reikalavimų arba yra kalti padarę sunkų nusižengimą. Tokiais atvejais Statuto 14 straipsnio 2 dalyje numatyta galimybė kreiptis į Europos Sąjungos Teisingumo Teismą, kuris turi įgaliojimus panaikinti nacionalinį sprendimą, kuriuo valdytojas buvo atleistas iš pareigų[33]. Valdytojo nušalinimas nuo pareigų gali iš tiesų prilygti atleidimui iš pareigų Statuto 14 straipsnio 2 dalyje nustatytais tikslais[34]. NCB įstatymai turi atitikti šią nuostatą, kaip yra išdėstyta toliau.

Sutarties 130 straipsnyje draudžiama nacionalinėms vyriausybėms ir bet kokiems kitiems organams daryti įtaką nacionalinių centrinių bankų sprendimus priimančių organų nariams jiems atliekant savo užduotis. Valstybės narės ypač negali siekti paveikti nacionalinių centrinių bankų sprendimus priimančių organų narių pakeisdamos nacionalinės teisės aktus, kurie daro įtaką jų atlyginimui ir kurie iš principo turėtų būti taikomi tik būsimiems paskyrimams[35].

Minimali valdytojų kadencija

Pagal Statuto 14 straipsnio 2 dalį, NCB įstatymuose turi būti numatyta ne trumpesnė kaip penkerių metų valdytojo kadencija. Tai nedraudžia nustatyti ilgesnės kadencijos, o esant neribotam kadencijos terminui nereikalaujama keisti įstatymo, jei valdytojo atleidimo iš pareigų pagrindai atitinka nustatytuosius Statuto 14 straipsnio 2 dalyje. Trumpesni laikotarpiai negali būti pateisinami, net jei jie būtų taikomi tik pereinamuoju laikotarpiu[36]. Nacionalinės teisės aktai, kuriais nustatomas privalomas pensinis amžius, turėtų užtikrinti, kad pensinis amžius nenutrauktų Statuto 14 straipsnio 2 dalyje nustatytos minimalios kadencijos trukmės, kuri yra viršesnė už bet kokį privalomą pensinį amžių, jei ji taikoma valdytojui[37]. Kai NCB įstatymas yra iš dalies keičiamas, iš dalies keičiantis įstatymas turėtų apsaugoti valdytojo ir kitų sprendimus priimančių organų narių, kurie dalyvauja vykdant su ECBS susijusius uždavinius, kadencijos trukmę[38].

Valdytojo atleidimo iš pareigų pagrindai

NCB įstatymais privaloma užtikrinti, kad valdytojai nebūtų atleisti iš pareigų dėl kitų priežasčių, išskyrus išvardytąsias Statuto 14 straipsnio 2 dalyje. Tame straipsnyje įtvirtinto reikalavimo tikslas yra užkirsti kelią institucijoms, dalyvaujančioms skiriant valdytojus, ypač vyriausybei ar parlamentui, pasinaudoti teise valdytoją atleisti. NCB įstatymai turėtų arba daryti nuorodą į Statuto 14 straipsnio 2 dalį, arba įtraukti jos nuostatas ir nurodyti jų šaltinį, arba panaikinti bet kokias nuostatas, neatitinkančias 14 straipsnio 2 dalyje numatytų atleidimo iš pareigų pagrindų, arba apskritai neminėti jokių atleidimo iš pareigų pagrindų (nes 14 straipsnio 2 dalis yra taikoma tiesiogiai)[39]. Išrinkus ar paskyrus valdytojus, jie negali būti atleisti iš pareigų kitomis sąlygomis nei nurodytos Statuto 14 straipsnio 2 dalyje, net jei valdytojai dar nepradėjo eiti savo pareigų. Atsižvelgiant į tai, kad sąlygos, kurioms esant valdytojas gali būti atleistas iš pareigų, yra autonomiškos Sąjungos teisės sąvokos, jų taikymas ir aiškinimas nepriklauso nuo nacionalinio konteksto[40]. Galiausiai Europos Sąjungos Teisingumo Teismas, įgyvendindamas jam pagal Statuto 14 straipsnio 2 dalies antrą pastraipą suteiktą jurisdikciją, turi patikrinti, ar sprendimas, kuriuo nacionalinio centrinio banko valdytojas buvo atleistas iš pareigų, yra pagrįstas pakankamais įrodymais, kad jis padarė sunkų nusižengimą, kuriuo galima pateisinti tokią priemonę[41].

Nacionalinių centrinių bankų sprendimus priimančių organų kitų narių, išskyrus valdytojus, dalyvaujančių vykdant su ECBS susijusius uždavinius, kadencijos trukmės saugumas ir atleidimo iš pareigų pagrindai

Taikant tas pačias taisykles dėl valdytojų kadencijos trukmės apsaugos ir dėl jų atleidimo iš pareigų pagrindų kitiems nacionalinių centrinių bankų sprendimus priimančių organų nariams, dalyvaujantiems vykdant su ECBS susijusius uždavinius, taip pat užtikrinamas asmeninis tokių asmenų nepriklausomumas[42]. Statuto 14 straipsnio 2 dalies nuostatomis užtikrinama ne tik valdytojų kadencijos trukmės apsauga, o Sutarties 130 straipsnyje ir Statuto 7 straipsnyje konkrečiai minimi ne valdytojai, o nacionalinių centrinių bankų „sprendimus priimančių organų nariai“. Tai ypač taikytina tais atvejais, kai valdytojas yra „pirmasis tarp lygių“ kolegų, turinčių lygias balsavimo teises, arba kai šie kiti nariai dalyvauja vykdant su ECBS susijusius uždavinius.

Teisė į teisminę gynybą

Nacionalinių centrinių bankų sprendimus priimančių organų nariai turi turėti teisę kreiptis į nepriklausomą teismą ir apskųsti sprendimą dėl atleidimo iš pareigų, kad, vertinant tokio sprendimo pagrindus, būtų apribota politinio pasirinkimo galimybė.

Statuto 14 straipsnio 2 dalyje numatyta, kad iš pareigų atleisti NCB valdytojai dėl tokio sprendimo gali kreiptis į Europos Sąjungos Teisingumo Teismą. Nacionalinės teisės aktuose turėtų būti arba daroma nuoroda į Statutą, arba apskritai neminima teisė dėl tokio sprendimo kreiptis į Europos Sąjungos Teisingumo Teismą (nes Statuto 14 straipsnio 2 dalis yra taikoma tiesiogiai).

Nacionalinės teisės aktuose taip pat turėtų būti nustatyta bet kurio kito NCB sprendimus priimančių organų nario, dalyvaujančio vykdant su ECBS susijusius uždavinius, teisė kreiptis į nacionalinius teismus ir apskųsti sprendimą atleisti iš einamų pareigų. Ši teisė gali būti bendrosios teisės reguliuojamas dalykas arba ji gali būti nustatyta specialia norma. Net jei šia teise būtų galima pasinaudoti pagal bendrąją teisę, siekiant teisinio tikrumo būtų patartina tokią teisę į teisminę gynybą numatyti konkrečiai.

Apsauga nuo interesų konflikto

Asmeninis nepriklausomumas taip pat reiškia, jog būtina užtikrinti, kad nekiltų NCB sprendimus priimančių organų narių, dalyvaujančių vykdant su ECBS susijusius uždavinius, pareigų jų NCB (taip pat valdytojų pareigų ECB) ir bet kokių kitų funkcijų, kurias gali vykdyti šie sprendimus priimančių organų nariai ir kurios gali kelti grėsmę jų asmeniniam nepriklausomumui, interesų konfliktas[43]. Paprastai buvimas sprendimus priimančio organo, dalyvaujančio vykdant su ECBS susijusius uždavinius, nariu yra nesuderinamas su kitų funkcijų, kurios gali sukelti interesų konfliktą, vykdymu. Pirmiausia tokių sprendimus priimančių organų nariai negali eiti pareigų ar turėti interesų, kurie gali daryti įtaką jų veiklai einant pareigas valstybės vykdomojoje ar įstatymų leidžiamojoje valdžioje arba regioninėje ar vietos administracijose arba dalyvaujant verslo organizacijoje. Ypatingą dėmesį reikėtų skirti tam, kad būtų užkirstas kelias galimiems vykdomųjų funkcijų neatliekančių sprendimus priimančių organų narių interesų konfliktams.

Finansinis nepriklausomumas

Bendram NCB nepriklausomumui kiltų grėsmė, jei jis negalėtų savarankiškai naudotis pakankamais finansiniais ištekliais savo įgaliojimams vykdyti, t. y. pagal Sutartį ir Statutą reikalaujamiems su ECBS susijusiems uždaviniams vykdyti.

Valstybės narės negali leisti savo nacionaliniams centriniams bankams atsidurti tokioje padėtyje, kad jie neturėtų pakankamų finansinių išteklių ir pakankamo grynojo turto[44] savo su ECBS ar, kaip taikytina, su Eurosistema susijusiems uždaviniams vykdyti. Pažymėtina, kad Statuto 28 straipsnio 1 dalyje ir 30 straipsnio 4 dalyje numatyta galimybė ECB papildomai reikalauti iš nacionalinių centrinių bankų sumokėti įnašus į ECB kapitalą ir atlikti papildomus užsienio atsargų pervedimus[45]. Be to, Statuto 33 straipsnio 2 dalyje[46] numatyta, kad, jeigu ECB patiria nuostolį, kurio negalima visiškai kompensuoti iš bendrojo atsargų fondo, ECB valdančioji taryba gali nuspręsti likusį nuostolį kompensuoti iš atitinkamų finansinių metų pinigų politikos pajamų proporcingai ir neviršijant sumų, kokios paskirstytos nacionaliniams centriniams bankams. Finansinio nepriklausomumo principas reiškia, kad šių nuostatų įgyvendinimu reikalaujama, kad NCB galėtų netrukdomai vykdyti savo funkcijas.

Be to, pagal finansinio nepriklausomumo principą reikalaujama, kad NCB turėtų pakankamai priemonių ne tik su ECBS susijusiems uždaviniams, bet ir savo nacionaliniams uždaviniams vykdyti (pvz., vykdyti finansų sektoriaus priežiūrą, finansuoti savo administracines išlaidas ir savo operacijas, teikti skubią paramą likvidumui padidinti[47]).

Dėl visų pirmiau išvardytų priežasčių finansinis nepriklausomumas taip pat reiškia, kad NCB turėtų būti visuomet pakankamai kapitalizuotas. Pirmiausia reikėtų vengti bet kokios situacijos, kai pakankamai ilgą laikotarpį NCB grynasis turtas yra mažesnis už įstatinį kapitalą arba net neigiamas, įskaitant atvejus, kai nuostoliai, viršijantys kapitalo ir rezervų lygį, nėra paskirstomi[48]. Bet kokia tokia situacija gali padaryti neigiamą poveikį NCB gebėjimui vykdyti ne tik jo su ECBS susijusius, bet ir nacionalinius uždavinius. Be to, tokia situacija gali paveikti Eurosistemos pinigų politikos patikimumą. Todėl, jei NCB grynasis turtas tampa mažesnis už jo įstatinį kapitalą arba net neigiamas, atitinkama valstybė narė turėtų per tinkamą laikotarpį suteikti NCB atitinkamą kapitalo kiekį bent iki įstatinio kapitalo lygio, kad būtų laikomasi finansinio nepriklausomumo principo. ECB atžvilgiu šio klausimo aktualumą jau yra pripažinusi Taryba, 2000 m. gegužės 8 d. priėmusi Tarybos reglamentą (EB) Nr. 1009/2000 dėl Europos Centrinio Banko kapitalo padidinimo[49]. Jis suteikė ECB valdančiajai tarybai galimybę priimti sprendimą dėl ECB faktinio kapitalo padidinimo, kad būtų galima palaikyti kapitalo bazės, kurios reikia ECB operacijoms vykdyti, pakankamumą[50]; nacionaliniai centriniai bankai turi turėti finansinę galimybę įgyvendinti tokį ECB sprendimą.

Finansinio nepriklausomumo koncepciją reikėtų vertinti atsižvelgiant į tai, ar kuri nors trečioji šalis gali daryti tiesioginę arba netiesioginę įtaką ne tik NCB uždaviniams, bet ir jo gebėjimui (suprantamam tiek funkciniu požiūriu – darbo jėgos prasme, tiek finansiniu požiūriu – pakankamų finansinių išteklių prasme) vykdyti savo įgaliojimus. Šiuo požiūriu yra itin aktualūs toliau nurodyti finansinio nepriklausomumo aspektai[51]. Tai yra finansinio nepriklausomumo požymiai, kurių atžvilgiu nacionaliniai centriniai bankai yra pažeidžiamiausi dėl išorės įtakos.

Biudžeto sudarymas

Jei trečioji šalis turi teisę sudaryti ar daryti įtaką sudarant NCB biudžetą, tai nesuderinama su finansiniu nepriklausomumu, nebent įstatyme yra įtvirtinta apsaugos nuostata, pagal kurią tokia teisė nedaro poveikio finansinėms lėšoms, būtinoms su ECBS susijusiems NCB uždaviniams vykdyti[52].

Apskaitos taisyklės

Ataskaitos turi būti sudaromos vadovaujantis bendrosiomis apskaitos taisyklėmis arba NCB sprendimus priimančių organų nustatytomis taisyklėmis. Jei tokias taisykles yra nustačiusios trečiosios šalys, taisyklėse turi būti bent atsižvelgta į tai, ką siūlė NCB sprendimus priimantys organai.

Metines ataskaitas turėtų patvirtinti nepriklausomų apskaitininkų padedami NCB sprendimus priimantys organai ir ex post jas gali tvirtinti trečiosios šalys (pvz., vyriausybė ar parlamentas). NCB sprendimus priimantiems organams turi būti suteikta galimybė priimti nepriklausomą ir profesionalų sprendimą dėl pelno apskaičiavimo.

Kai NCB operacijas kontroliuoja valstybės audito tarnyba arba panašus organas, atsakingas už viešųjų finansų naudojimo kontrolę, teisės aktais turi būti aiškiai nustatyta kontrolės apimtis[53] ir ji turi nepažeisti NCB nepriklausomų išorės auditorių veiklos[54]; be to, atsižvelgiant į institucinio nepriklausomumo principą, ji turi atitikti draudimą teikti nurodymus NCB ir jo sprendimus priimantiems organams bei ja neturi būti kišamasi į NCB uždavinius, susijusius su ECBS[55]. Valstybinis auditas turi būti atliekamas nepolitiniais, nepriklausomais ir grynai profesiniais pagrindais[56].

Pelno paskirstymas, NCB kapitalas ir finansiniai atidėjiniai

Kalbant apie pelno paskirstymą, NCB įstatymuose gali būti nurodyta, kaip paskirstomas jo pelnas. Jei tokių nuostatų nėra, sprendimus dėl pelno paskirstymo turėtų priimti NCB sprendimus priimantys organai profesiniais pagrindais; tai neturėtų būti palikta trečiųjų šalių nuožiūrai, nebent yra įtvirtinta aiški apsaugos nuostata, kad tai nedaro poveikio finansinėms lėšoms, būtinoms su ECBS susijusiems ir nacionaliniams NCB uždaviniams vykdyti[57].

Pelnas gali būti paskirstytas į valstybės biudžetą tik po to, kai padengiami visi sukaupti praėjusių metų nuostoliai[58] ir sudaromi finansiniai atidėjiniai, laikomi reikalingais NCB kapitalo ir turto realiajai vertei apsaugoti. Laikini ar ad hoc teisės aktai, prilygstantys nurodymams nacionaliniams centriniams bankams dėl jų pelno paskirstymo, nėra priimtini[59]. Finansinio nepriklausomumo principui taip pat pakenktų ir NCB nerealizuotojo kapitalo prieaugio mokestis[60].

Valstybė narė negali mažinti NCB kapitalo be NCB sprendimus priimančių organų ex ante sutikimo, kuriuo turi būti siekiama užtikrinti, kad jis išsaugos pakankamai finansinių priemonių NCB, kaip ECBS nario, įgaliojimams pagal Sutarties 127 straipsnio 2 dalį ir Statutą vykdyti. Dėl tos pačios priežasties bet koks NCB pelno paskirstymo taisyklių pakeitimas turėtų būti inicijuojamas ir sprendimas dėl jo priimamas tik derinant su NCB, kuris geriausiai supranta padėtį, kad galėtų įvertinti, kokio dydžio atsargos kapitalas jam yra būtinas[61]. Kalbant apie finansinius atidėjinius arba finansinės apsaugos priemones, pasakytina, kad NCB privalo galėti savarankiškai sudaryti finansinius atidėjinius savo kapitalo ir turto realiajai vertei apsaugoti. Valstybės narės taip pat negali trukdyti NCB kaupti savo atsargos kapitalą, kad jis atitiktų lygį, būtiną ECBS nariui savo uždaviniams vykdyti[62].

Finansinė atsakomybė už priežiūros institucijas

Daugumos valstybių narių finansinės priežiūros institucijos yra jų nacionalinių centrinių bankų dalis. Jei tokioms institucijoms taikomi NCB nepriklausomai priimti sprendimai, tai nekelia problemų. Tačiau jei teisės aktais nustatoma, kad tokios priežiūros institucijos sprendimus priima atskirai, svarbu užtikrinti, kad jų priimti sprendimai nekeltų pavojaus viso NCB finansams. Tokiais atvejais nacionalinės teisės aktai turėtų suteikti galimybę NCB visiškai kontroliuoti bet kokį priežiūros institucijų sprendimą, galintį turėti įtakos NCB nepriklausomumui, ypač jo finansiniam nepriklausomumui.

Autonomija personalo klausimais

Valstybės narės negali bloginti NCB galimybių įdarbinti ir išlaikyti kvalifikuotą personalą, reikalingą NCB nepriklausomai atlikti Sutartimi ir Statutu jam pavestus uždavinius[63]. Be to, NCB negali būti pastatytas į tokią padėtį, kad jis negalėtų kontroliuoti savo personalo arba galėtų jį kontroliuoti tik ribotai, arba kad valstybės narės valdžia galėtų daryti įtaką jo politikai personalo klausimais[64]. Siekiant užtikrinti, kad NCB nuolat galėtų nepriklausomai vykdyti savo uždavinius[65], dėl bet kokio teisės aktų nuostatų, reglamentuojančių NCB sprendimus priimančių organų ir jo darbuotojų atlyginimą, pakeitimo turi būti sprendžiama glaudžiai ir veiksmingai bendradarbiaujant su NCB[66] ir tinkamai atsižvelgiant į jo nuomonę. Autonomija personalo klausimais taikytina ir su personalo pensijomis susijusiais klausimais. Be to, daliniai pakeitimai, dėl kurių sumažinami NCB personalo atlyginimai, neturėtų pažeisti to NCB įgaliojimų administruoti jo finansinius išteklius, taip pat lėšas, atsiradusias sumažinus jo mokamus atlyginimus[67].

Nuosavybė ir nuosavybės teisės

Trečiųjų šalių teisės kištis arba duoti nurodymus NCB jo turimo turto atžvilgiu yra nesuderinamos su finansinio nepriklausomumo principu.

2.2.4 Konfidencialumas

ECB ir NCB personalo bei ECB ir NCB sprendimus priimančių organų pareiga saugoti profesinę paslaptį vadovaujantis Statuto 37 straipsniu gali tapti pagrindu numatyti tokias nuostatas ir nacionalinių centrinių bankų įstatymuose ar valstybių narių teisės aktuose. Sąjungos teisės ir jos pagrindu priimtų taisyklių viršenybė taip pat reiškia, kad nacionaliniai įstatymai dėl trečiųjų šalių prieigos prie dokumentų turi atitikti atitinkamas Sąjungos teisės nuostatas, įskaitant Statuto 37 straipsnį, ir negali lemti ECBS konfidencialumo režimo pažeidimų. Valstybės audito tarnybos ar panašaus organo prieiga prie NCB konfidencialios informacijos ir dokumentų turi būti ribota, kiek tai būtina informaciją gaunančio organo įstatymais numatytiems uždaviniams vykdyti, ir negali pažeisti ECBS nepriklausomumo ir ECBS konfidencialumo režimo, kuris taikomas NCB sprendimus priimančių organų nariams ir personalui[68]. Nacionaliniai centriniai bankai turėtų užtikrinti, kad tokios institucijos saugotų suteiktos informacijos ir dokumentų konfidencialumą tokiu pat lygiu, kokį taiko nacionaliniai centriniai bankai.

2.2.5 Piniginio finansavimo ir privilegijos naudotis finansų įstaigomis draudimai

Piniginio finansavimo ir privilegijos naudotis finansų įstaigomis draudimų atžvilgiu 2004, 2007 ar 2013 m. į ES įstojusių valstybių narių nacionalinės teisės aktai turėjo būti pritaikyti, kad atitiktų atitinkamas Sutarties ir Statuto nuostatas, ir turėjo įsigalioti atitinkamai 2004 m. gegužės 1 d., 2007 m. sausio 1 d. ir 2013 m. liepos 1 d. Švedija turėjo užtikrinti, kad reikalingi pritaikymai įsigaliotų iki 1995 m. sausio 1 d.

Piniginio finansavimo draudimas

Sutarties 123 straipsnio 1 dalyje nustatyta, kad draudžiamas lėšų pereikvojimas sąskaitose ar bet kurios kitos formos ECB ar nacionalinių centrinių bankų kredito galimybės ES institucijoms, įstaigoms ar organams, valstybių narių centrinėms vyriausybėms, regioninėms, vietos ar kitoms valdžios institucijoms, kitoms viešosios teisės reglamentuojamoms organizacijoms arba valstybinėms įmonėms. Minėta nuostata taip pat draudžiama ECB ar NCB tiesiogiai iš šių viešojo sektoriaus subjektų pirkti skolos priemones. Sutartyje įtvirtinta viena šio piniginio finansavimo draudimo išimtis: jis netaikomas valstybei nuosavybės teise priklausančioms kredito įstaigoms, kurioms centrinių bankų atsargų pasiūlos atžvilgiu turi būti taikomas toks pats statusas kaip ir privačioms kredito įstaigoms (Sutarties 123 straipsnio 2 dalis). Be to, ECB ir nacionaliniai centriniai bankai gali veikti kaip pirmiau nurodytų viešojo sektoriaus subjektų fiskaliniai agentai (Statuto 21 straipsnio 2 dalis). Tiksli piniginio finansavimo draudimo taikymo apimtis papildomai paaiškinama 1993 m. gruodžio 13 d. Tarybos reglamente (EB) Nr. 3603/93, nustatančiame apibrėžimus, susijusius su Sutarties 104 straipsnyje ir 104b straipsnio 1 dalyje numatytų draudimų taikymu[69], kuriame aiškiai nurodoma, kad draudimas apima bet kokį viešojo sektoriaus įsipareigojimų trečiųjų šalių atžvilgiu finansavimą.

Piniginio finansavimo draudimas ypač svarbus užtikrinant, kad nebūtų kliudoma pagrindiniam pinigų politikos tikslui (t. y. palaikyti kainų stabilumą). Be to, centrinio banko teikiamas viešojo sektoriaus finansavimas mažina spaudimą fiskalinei drausmei. Todėl draudimą reikia aiškinti plačiai, kad būtų užtikrintas griežtas jo taikymas atsižvelgiant tik į Sutarties 123 straipsnio 2 dalyje ir Reglamente (EB) Nr. 3603/93 numatytas tam tikras ribotas išimtis. Taigi, nors Sutarties 123 straipsnio 1 dalyje konkrečiai minimos „kredito galimybės“, t. y. ir pareiga grąžinti lėšas, šis draudimas taip pat a fortiori taikomas kitokių formų finansavimui, t. y. be pareigos grąžinti.

Bendra ECB pozicija dėl nacionalinės teisės aktų suderinamumo su šiuo draudimu buvo plėtojama valstybėms narėms konsultuojantis su ECB dėl nacionalinės teisės aktų projektų pagal Sutarties 127 straipsnio 4 dalį ir 282 straipsnio 5 dalį[70].

Nacionalinės teisės aktai, kuriais piniginio finansavimo draudimas perkeliamas į nacionalinę teisę

Tais atvejais, kai nacionalinės teisės nuostatos atspindi Sutarties 123 straipsnį ar Reglamentą (EB) Nr. 3603/93, jomis negali būti susiaurinta piniginio finansavimo draudimo taikymo apimtis arba išplėstos ES teisės nustatytos išimtys. Pavyzdžiui, nacionalinės teisės aktai, nustatantys, kad NCB finansuoja valstybės narės finansinius įsipareigojimus tarptautinėms finansinėms institucijoms (išskyrus TVF, Reglamente (EB) Nr. 3603/93 nustatytais būdais)[71] ar trečiosioms šalims, yra nesuderinami su piniginio finansavimo draudimu.

Viešojo sektoriaus ar viešojo sektoriaus įsipareigojimų trečiosioms šalims finansavimas