Hrvatski prijevod Izvješća o konvergenciji ESB-a za 2020. sadrži sljedeća poglavlja: Uvod, Okvir za analizu, Stanje ekonomske konvergencije i Sažetke po državama za Bugarsku, Češku, Hrvatsku, Mađarsku, Poljsku, Rumunjsku i Švedsku, Razmatranje ekonomske konvergencije u pojedinim zemljama za Hrvatsku i Ispitivanje usklađenosti nacionalnog zakonodavstva s ugovorima za Hrvatsku. Više informacija možete pronaći u cjelovitoj engleskoj inačici dostupnoj na mrežnim stranicama ESB‑a.

1. Uvod

Od 1. siječnja 1999. euro je uveden u 19 država članica EU‑a; ovim je izvješćem obuhvaćeno sedam od osam država EU‑a koje još nisu prihvatile jedinstvenu valutu. Jedna od tih osam država, Danska, obavijestila je Vijeće Europske unije (Vijeće EU‑a) da ne namjerava sudjelovati u trećoj fazi ekonomske i monetarne unije (EMU).[1] Zbog toga se izvješće o konvergenciji za tu državu priprema samo na njezin zahtjev. S obzirom na to da takvog zahtjeva nije bilo, ovim su izvješćem obuhvaćene sljedeće države: Bugarska, Češka, Hrvatska, Mađarska, Poljska, Rumunjska i Švedska. Svih se sedam država u skladu s Ugovorom o funkcioniranju Europske unije (dalje u tekstu: „Ugovor”)[2] obvezalo da će prihvatiti euro, što znači da moraju nastojati ispuniti sve konvergencijske kriterije.

Izradom ovog izvješća ESB ispunjava svoju obvezu iz članka 140. Ugovora. U članku 140. kaže se da najmanje jednom svake dvije godine ili na zahtjev države članice s odstupanjem ESB i Europska komisija izvješćuju Vijeće EU‑a „o napretku koji su države članice s odstupanjem ostvarile u ispunjavanju svojih obveza u odnosu na ostvarenje ekonomske i monetarne unije”. Sedam država obuhvaćenih ovim izvješćem razmatrano je u sklopu redovitoga dvogodišnjeg ciklusa. Europska komisija također je pripremila izvješće, a oba su izvješća zajedno dostavljena Vijeću EU‑a.

U ovom izvješću ESB primjenjuje isti okvir kao u prethodnim izvješćima o konvergenciji. Za sedam navedenih država razmatra se je li postignut visok stupanj održive ekonomske konvergencije, je li nacionalno zakonodavstvo usklađeno s Ugovorima i Statutom Europskog sustava središnjih banaka i Europske središnje banke (Statut) i jesu li ispunjeni statutarni zahtjevi koje određena nacionalna središnja banka treba ispuniti kako bi postala sastavni dio Eurosustava.

Razmatranje procesa ekonomske konvergencije uvelike ovisi o kvaliteti i integritetu upotrijebljenih statističkih podataka. Na prikupljanje i dostavljanje statističkih podataka, posebno statistike državnih financija, ne smiju utjecati politički činitelji ili uplitanja. Države članice EU‑a pozivaju se da kvalitetu i integritet svojih statističkih podataka smatraju pitanjima visokog prioriteta, da u prikupljanju statističkih podataka osiguraju odgovarajući sustav provjera i ravnoteža i da primijene minimalne standarde u području statistike. Ti standardi iznimno su važni za jačanje neovisnosti, integriteta i odgovornosti nacionalnih statističkih ureda te za podupiranje povjerenja u kvalitetu statistike državnih financija (vidi poglavlje 6.).

Valja podsjetiti da se od 4. studenoga 2014.[3] svaka država čije je odstupanje ukinuto mora pridružiti jedinstvenome nadzornom mehanizmu (SSM) najkasnije na dan kad prihvati euro. Od tada se sva prava i obveze povezani sa SSM‑om primjenjuju na tu državu. Stoga je iznimno važno provesti potrebne pripreme. Posebice, bankovni sustav svake države članice koja se pridruži europodručju i time se pridružuje SSM‑u bit će podvrgnut sveobuhvatnoj procjeni.[4]

Ovo izvješće strukturirano je na sljedeći način. U poglavlju 2. opisuje se okvir primijenjen za razmatranje ekonomske i pravne konvergencije. U poglavlju 3. daje se horizontalni pregled glavnih aspekata ekonomske konvergencije. Poglavlje 4. sadržava sažetke po državama, u kojima su dani glavni rezultati razmatranja ekonomske i pravne konvergencije. U poglavlju 5. detaljnije se razmatra stanje ekonomske konvergencije u svakoj od sedam promatranih država članica EU‑a (u ovoj inačici samo za Hrvatsku). U poglavlju 6. (samo u engleskoj inačici) daju se pregled pokazatelja konvergencije i statistička metodologija primijenjena pri njihovu prikupljanju. Naposljetku, u poglavlju 7. razmatra se usklađenost nacionalnog zakonodavstva promatranih država članica, uključujući statute njihovih nacionalnih središnjih banaka, s člancima 130. i 131. Ugovora (u ovoj inačici samo za Hrvatsku).

2. Okvir za analizu

2.1. Ekonomska konvergencija

ESB za razmatranje stanja ekonomske konvergencije u državama članicama EU‑a koje žele prihvatiti euro upotrebljava zajednički okvir za analizu. Taj zajednički okvir, koji se dosljedno primjenjuje u svim izvješćima o konvergenciji Europskog monetarnog instituta (EMI) i ESB‑ovim izvješćima o konvergenciji, zasniva se najprije na odredbama Ugovora i njihovoj primjeni od strane ESB‑a pri analizi kretanja cijena, fiskalnog salda i omjera duga, tečaja i dugoročnih kamatnih stopa, kao i ostalih činitelja koji su važni za ekonomsku integraciju i konvergenciju. Drugo, zasniva se na nizu dodatnih ekonomskih pokazatelja za prošla i buduća razdoblja koji se smatraju korisnima za detaljno razmatranje održivosti konvergencije. Razmatranje stanja u dotičnim državama članicama zasnovano na svim tim činiteljima važno je kako bi se osiguralo da njihova integracija u europodručje prođe bez većih poteškoća. Okviri od 1. do 5. ukratko prikazuju zakonske odredbe i metodološka objašnjenja o ESB‑ovoj primjeni tih odredaba.

Ovo se izvješće zasniva na načelima utvrđenima u prethodnim izvješćima ESB‑a (i prije ovoga EMI‑ja) kako bi se osigurali kontinuitet i jednak tretman. ESB primjenjuje nekoliko vodećih načela u primjeni konvergencijskih kriterija. Prvo, pojedinačni kriteriji tumače se i primjenjuju bez odstupanja. U pozadini tog načela činjenica je da je glavna svrha kriterija osigurati da u europodručju mogu sudjelovati samo one države članice koje imaju gospodarske uvjete koji pogoduju održavanju stabilnosti cijena i koherentnosti u europodručju. Drugo, konvergencijski kriteriji čine skladan i međusobno povezan sklop te moraju svi biti zadovoljeni; kriteriji su u Ugovoru navedeni kao ravnopravni i među njima ne postoji hijerarhija. Treće, konvergencijski kriteriji moraju se ispuniti na osnovi stvarnih podataka. Četvrto, primjena konvergencijskih kriterija treba biti dosljedna, transparentna i jednostavna. Osim toga, pri ocjeni usklađenosti s konvergencijskim kriterijima ključni je činitelj održivost, jer se treba postići trajna, a ne trenutačna konvergencija. Stoga se održivost konvergencije u pojedinim državama podrobno razmatra.

U tom smislu, gospodarska kretanja u dotičnim državama promatraju se retrospektivno, u načelu u posljednjih deset godina. Takav pristup omogućuje lakše utvrditi koliko su trenutačna postignuća rezultat stvarnih strukturnih prilagodbi, što bi zauzvrat trebalo voditi boljoj procjeni održivosti ekonomske konvergencije.

Osim toga, u odgovarajućoj mjeri primjenjuje se i prospektivna analiza. U tom kontekstu posebna se pozornost posvećuje činjenici da održivost povoljnih gospodarskih kretanja bitno ovisi o odgovarajućim i dugoročnim odgovorima politike na postojeće i buduće izazove. Snažno upravljanje, učinkovite institucije i održive javne financije također su važni za podržavanje održivog rasta proizvodnje tijekom srednjoročnoga do dugoročnog razdoblja. Gledano u cijelosti, ističe se da održivost ekonomske konvergencije ovisi o postizanju snažne početne pozicije, postojanju učinkovitih institucija i vođenju odgovarajućih politika nakon uvođenja eura.

Zajednički okvir primjenjuje se pojedinačno na sedam promatranih država članica EU‑a. Ta razmatranja, usmjerena na rezultate pojedine države članice, trebaju se promatrati odvojeno, u skladu s odredbama članka 140. Ugovora.

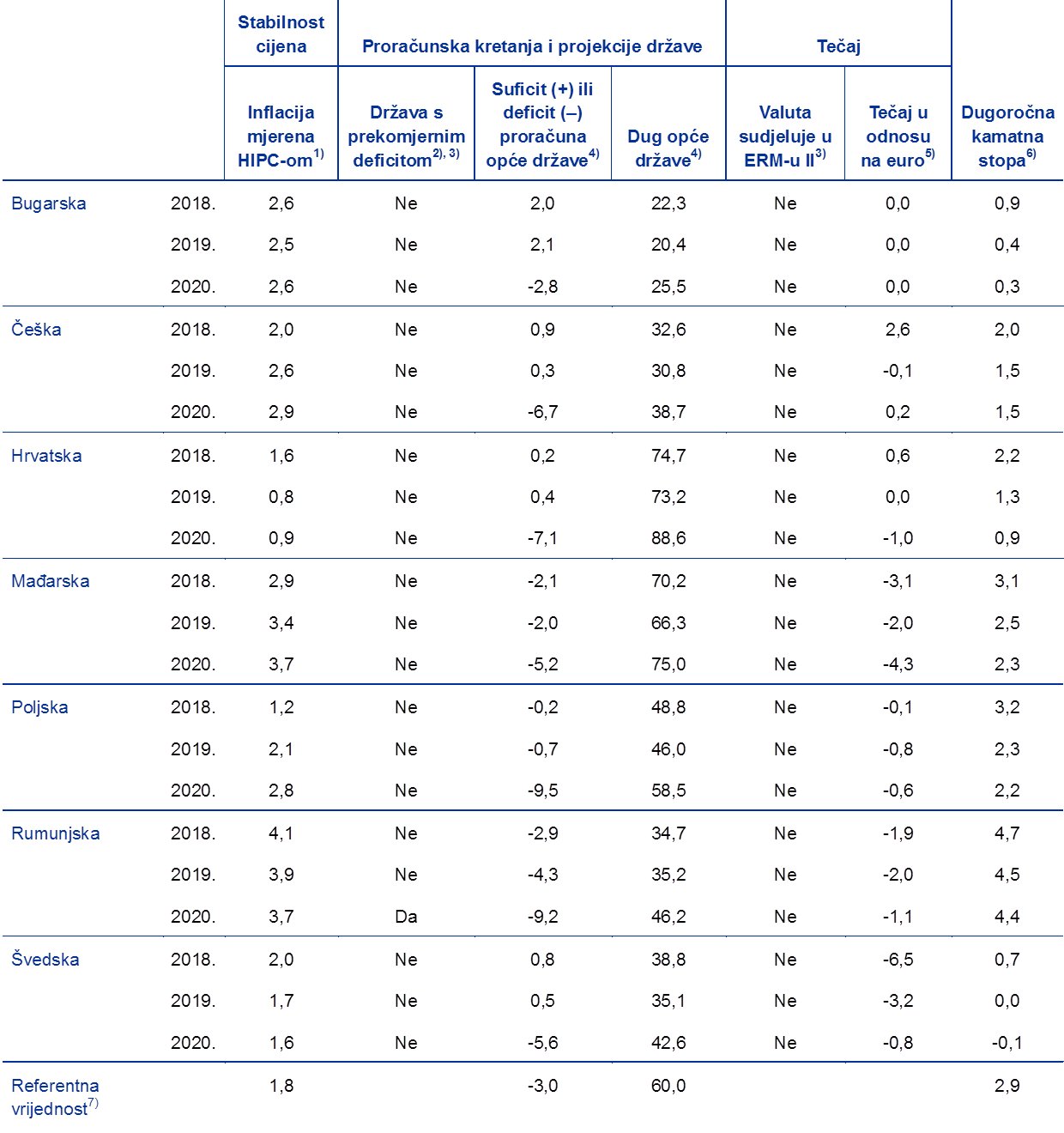

Krajnji datum za statističke podatke uključene u ovo Izvješće o konvergenciji bio je 7. svibnja 2020. Statističke podatke korištene pri primjeni konvergencijskih kriterija osigurala je Europska komisija (vidi poglavlje 6., kao i tablice i grafikone), u suradnji s ESB‑om kod tečajeva i dugoročnih kamatnih stopa. U dogovoru s Europskom komisijom referentno razdoblje za kriterij stabilnosti cijena jest razdoblje od travnja 2019. do ožujka 2020. Slično tome, referentno razdoblje za kriterij dugoročnih kamatnih stopa također je razdoblje od travnja 2019. do ožujka 2020. Referentno razdoblje za tečajeve jest razdoblje od 1. travnja 2018. do 31. ožujka 2020. Povijesni podatci o fiskalnim pozicijama pokrivaju razdoblje do 2019. godine. Također se razmatraju prognoze iz različitih izvora, zajedno s najnovijim programom konvergencije dotične države članice i drugim informacijama važnima za razmatranje održivosti konvergencije u budućnosti. Ekonomska prognoza Europske komisije u proljeće 2020.[5] i Izvješće o mehanizmu upozoravanja iz 2020., uključeni u ovo izvješće, objavljeni su 6. svibnja 2020. i 17. prosinca 2019. Ovo izvješće Opće vijeće ESB‑a prihvatilo je 4. lipnja 2020.

U ovom se Izvješću o konvergenciji u vrlo ograničenom opsegu razmatra učinak pandemije koronavirusa (COVID‑19) na procjenu konvergencije. S obzirom na to da je još uvijek prerano za donošenje bilo kakvih čvrstih zaključaka o tome kako će se promijeniti konvergencijska kretanja i hoće li taj učinak biti ostvaren na simetričan ili asimetričan način u relevantnim državama, detaljna analiza bit će provedena u kontekstu sljedećeg Izvješća o konvergenciji. S obzirom na pandemiju bolesti COVID‑19, procjena konvergencije u budućnosti obilježena je visokom neizvjesnošću, a njezin potpuni učinak bit će moguće ocijeniti tek ex post. U većini država članica EU‑a uvedene su karantenske mjere radi smanjenja broja infekcija, a provedene su i posebne mjere fiskalne, makrobonitetne, nadzorne i monetarne politike s ciljem ublažavanja učinka na gospodarstvo. Također, u ovoj se fazi ne mogu u potpunosti spoznati implikacije za statističke podatke. Povećana neizvjesnost odnosi se na sve konvergencijske kriterije. Što se tiče kriterija stabilnosti cijena, postoji visoka razina neizvjesnosti glede kretanja inflacije tijekom sljedećih mjeseci. Posebice, gospodarski pad prouzročen pandemijom bolesti COVID‑19 mogao bi dulje trajati ili bi oporavak mogao biti brži nego što se očekivalo. Ravnoteža rizika između pritisaka na smanjenje inflacije povezanih sa slabijom potražnjom i pritisaka na rast povezanih s poremećajima u ponudi obilježena je znatnom neizvjesnošću. Glede fiskalnoga kriterija, pandemija bolesti COVID‑19 utječe na izglede za financije opće države, dok ključni fiskalni pokazatelji za razdoblje od 2010. do 2019. nisu ugroženi. Što se tiče fiskalnih izgleda, ESB‑ova se analiza uglavnom oslanja na Ekonomsku prognozu Europske komisije u proljeće 2020. koja za sve promatrane države pokazuje snažno pogoršanje salda državnog proračuna koje je rezultat znatnog pogoršanja gospodarske aktivnosti i fiskalnih mjera poduzetih radi ublažavanja krize. Ipak, moguće posljedice pandemije bolesti COVID‑19 za održivost proračunskih pozicija u srednjoročnom i dugoročnom razdoblju bez poznavanja njezina učinka na zadnje prognoze nisu obuhvaćene zbog visokih razina neizvjesnosti. Posebice, ESB‑ova se analiza oslanja na Izvješće Europske komisije o održivosti duga za 2019. koje je objavljeno prije pandemije bolesti COVID‑19. Kolebljivosti tečaja i deprecijacijski pritisci na nacionalne valute u odnosu na euro porasli su nakon izbijanja bolesti COVID‑19. Da bi se ograničile nepravilnosti u sveobuhvatnoj procjeni konvergencije, promatrano razdoblje za tečajna kretanja završava u ožujku 2020. Kod kretanja dugoročnih kamatnih stopa, travanj 2020. isključen je iz analize zbog učinka pandemije bolesti COVID‑19 na financijska tržišta. Ekstremne razine neizvjesnosti i kolebljivosti na financijskim tržištima mogu učiniti nejasnim sadržaj informacija o kretanjima na financijskim tržištima i stoga rezultirati mogućim nepravilnostima u sveobuhvatnoj procjeni konvergencijskih procesa u svakoj državi. Zaključak je da se odgovarajuća analiza gospodarskog učinka pandemije na procjenu konvergencije može provesti tek retrospektivno.

Zakonske odredbe o cjenovnim kretanjima i njihova primjena u ESB‑u prikazane su u Okviru 1.

Okvir 1. Cjenovna kretanja

1. Odredbe Ugovora

Prvom alinejom članka 140. stavka 1. Ugovora zahtijeva se u Izvješću o konvergenciji razmatranje postizanja visokog stupnja održive konvergencije s obzirom na ispunjavanje sljedećega kriterija od strane svake države članice:

„postizanje visokog stupnja stabilnosti cijena; to će biti vidljivo iz stope inflacije koja je blizu stope zabilježene u najviše trima državama članicama koje su najuspješnije u smislu stabilnosti cijena”.

Člankom 1. Protokola (br. 13) o konvergencijskim kriterijima propisuje se:

„Kriterij stabilnosti cijena iz članka 140. stavka 1. prve alineje Ugovora o funkcioniranju Europske unije znači da država članica ima razinu stabilnosti cijena koja je održiva te prosječnu stopu inflacije, promatrano tijekom jedne godine prije ispitivanja, koja ne prelazi za više od 1,5 postotnih poena stopu inflacije u najviše trima državama članicama koje su ostvarile najbolje rezultate s obzirom na stabilnost cijena. Inflacija se mjeri indeksom potrošačkih cijena na usporednoj osnovi uzimajući pritom u obzir razlike u nacionalnim definicijama.”

2. Primjena odredaba Ugovora

ESB u ovom izvješću primjenjuje odredbe Ugovora kako je dalje navedeno.

Prvo, u vezi s „prosječnom stopom inflacije, promatrano tijekom jedne godine prije ispitivanja”, ta se stopa inflacije izračunava na temelju promjene u dvanaestomjesečnom prosjeku HIPC‑a u referentnom razdoblju od travnja 2019. do ožujka 2020. u odnosu na prethodni dvanaestomjesečni prosjek.

Drugo, koncept „najviše tri države članice koje su ostvarile najbolje rezultate s obzirom na stabilnost cijena” koji se rabi za definiranje referentne vrijednosti primijenjen je tako da je uzet neponderirani aritmetički prosjek stope inflacije sljedećih triju država članica: Portugal (0,2 %), Cipar (0,4 %) i Italija (0,4 %). Tako, kada se doda 1,5 postotnih bodova prosječnoj stopi, referentna vrijednost iznosi 1,8 %. Valja naglasiti da se prema Ugovoru rezultati inflacije pojedine države razmatraju u relativnom odnosu, tj. u odnosu na razinu u drugim državama članicama. Pri primjeni kriterija stabilnosti cijena stoga se u obzir uzima činjenica da zajednički šokovi (koji npr. proizlaze iz globalnih cijena sirovina) mogu privremeno udaljiti stope inflacije od ciljeva središnjih banaka.

U posljednjih pet izvješća primijenjen je pristup „iznimke” kako bi se na odgovarajući način otklonile moguće velike nepravilnosti u kretanju inflacije u pojedinim državama. Država članica smatra se „iznimkom” ako su ispunjena dva uvjeta: prvo, njezina dvanaestomjesečna prosječna stopa inflacije znatno je manja od stopa drugih država članica; drugo, na njezina cjenovna kretanja snažno utječu iznimni činitelji. U ovom izvješću ni za jednu državu članicu s najnižom stopom inflacije nije utvrđeno da je iznimka.

Inflacija je mjerena na temelju HIPC‑a, koji je razvijen za potrebe ocjenjivanja konvergencije s obzirom na stabilnost cijena na usporedivoj osnovi (vidi odjeljak 2. poglavlja 6.).

Prosječna stopa inflacije mjerena HIPC‑om tijekom dvanaestomjesečnoga referentnog razdoblja od travnja 2019. do ožujka 2020. promatra se u smislu ekonomske uspješnosti države u postizanju stabilnosti cijena u posljednjih deset godina. To omogućuje detaljnije razmatranje održivosti cjenovnih kretanja u promatranoj državi. Pritom se pozornost posvećuje usmjerenosti monetarne politike, odnosno tome jesu li monetarne vlasti ponajprije usmjerene na postizanje i održavanje stabilnosti cijena, kao i na doprinos drugih područja ekonomske politike ostvarenju tog cilja. Osim toga, uzimaju se u obzir i implikacije makroekonomskog okružja za postizanje stabilnosti cijena. Cjenovna kretanja razmatraju se u svjetlu uvjeta ponude i potražnje, pri čemu je naglasak na činiteljima kao što su jedinični troškovi rada i uvozne cijene. Naposljetku, promatraju se kretanja ostalih relevantnih indeksa cijena. Gledajući prospektivno, razmatraju se i moguća kretanja inflacije u godinama koje dolaze, uključujući prognoze glavnih međunarodnih organizacija i tržišnih sudionika. Također se proučavaju institucionalna i strukturalna gledišta važna za održavanje okružja koje pogoduje stabilnosti cijena nakon uvođenja eura.

Zakonske odredbe o fiskalnim kretanjima i njihova primjena u ESB‑u, zajedno s proceduralnim pitanjima, prikazane su u Okviru 2.

Okvir 2. Fiskalna kretanja

1. Ugovor i druge zakonske odredbe

Drugom alinejom članka 140. stavka 1. Ugovora zahtijeva se u Izvješću o konvergenciji razmatranje postizanja visokog stupnja održive konvergencije s obzirom na ispunjavanje sljedećega kriterija od strane svake države članice:

„održivost stanja javnih financija; to će biti vidljivo iz proračuna države u kojem neće biti prekomjernog deficita kako je određen u skladu s člankom 126. stavkom 6.”

Člankom 2. Protokola (br. 13) o konvergencijskim kriterijima propisuje se:

„Kriterij proračunskog stanja iz članka 140. stavka 1. druge alineje navedenog Ugovora znači da u trenutku provjere država članica nije predmetom odluke Vijeća prema članku 126. stavku 6. navedenog Ugovora o postojanju prekomjernog deficita u dotičnoj državi članici”.

Člankom 126. određen je postupak u slučaju prekomjernog deficita (EDP). U skladu s člankom 126. stavcima 2. i 3. Europska komisija priprema izvješće ako država članica ne ispunjava zahtjeve za fiskalnu disciplinu, osobito ako:

- omjer između planiranog ili stvarnog državnog deficita i BDP‑a prelazi referentnu vrijednost (utvrđenu u Protokolu o EDP‑u kao 3 % BDP‑a), osim:

- ako omjer znatno i postojano opada te je dosegnuo razinu koja je blizu referentne vrijednosti; ili

- ako je premašivanje referentne vrijednosti samo iznimno i privremeno, a omjer ostaje blizu referentne vrijednosti.

- omjer između državnog duga i BDP‑a prelazi referentnu vrijednost (utvrđenu u Protokolu o EDP‑u kao 60 % BDP‑a), osim ako se taj omjer smanjuje u dovoljnoj mjeri i približava referentnoj vrijednosti zadovoljavajućim tempom.

Usto, izvješće koje priprema Europska komisija također treba uzeti u obzir prelazi li državni deficit državne investicijske izdatke i sve druge važne činitelje, uključujući srednjoročni gospodarski i proračunski položaj države članice. Komisija također može pripremiti izvješće ako smatra da, neovisno o ispunjavanju kriterija, u nekoj državi članici postoji opasnost od prekomjernog deficita. Gospodarski i financijski odbor daje svoje mišljenje o izvješću Komisije. Na kraju, u skladu s člankom 126. stavkom 6. Vijeće EU‑a, na prijedlog Komisije i uz prethodno razmatranje svih primjedbi koje dotična država članica želi dati te nakon sveobuhvatne procjene, odlučuje kvalificiranom većinom, isključujući dotičnu državu članicu, postoji li prekomjerni deficit u državi članici.

Odredbe Ugovora iz članka 126. dodatno su objašnjene u Uredbi (EZ) br. 1467/97[6], kako je izmijenjena Uredbom (EU) br. 1177/2011[7], kojom se, među ostalim:

- potvrđuje ravnopravnost kriterija duga s kriterijem deficita, tako što kriterij duga postaje operativan, te dopušta trogodišnje prijelazno razdoblje za države članice koje izlaze iz EDP‑a pokrenutog prije 2011. Člankom 2. stavkom 1. točkom (a) Uredbe propisano je da u slučaju kada omjer između državnog duga i BDP‑a prelazi referentnu vrijednost, smatra se da se smanjuje u dovoljnoj mjeri i približava referentnoj vrijednosti zadovoljavajućim tempom kada se razlika u odnosu na referentnu vrijednost smanjila u prethodne tri godine po prosječnoj stopi od dvadesetine godišnje, što je referentna vrijednost, na temelju promjena u posljednje tri godine za koje su dostupni podatci. Zahtjev glede kriterija duga smatra se ispunjenim ako proračunske prognoze Komisije upućuju na to da će se potrebno smanjenje razlike dogoditi u utvrđenom trogodišnjem razdoblju. Pri primjeni referentne vrijednosti smanjenja duga uzima se u obzir utjecaj gospodarskog ciklusa na tempo smanjivanja duga;

- navode važni čimbenici koje Komisija uzima u obzir pri pripremi izvješća u skladu s člankom 126. stavkom 3. Ugovora. Iznad svega, određuje niz činitelja koji se smatraju važnima pri procjeni kretanja srednjoročnih gospodarskih i proračunskih položaja te položaja državnog duga (vidi članak 2. stavak 3. Uredbe i detalje o ESB‑ovoj analizi koja proizlazi iz toga).

Štoviše, Ugovor o stabilnosti, koordinaciji i upravljanju u ekonomskoj i monetarnoj uniji (TSCG), koji nadopunjuje odredbe poboljšanog Pakta o stabilnosti i rastu, stupio je na snagu 1. siječnja 2013.[8] Glava III. (Fiskalni ugovor), među ostalim, propisuje obvezujuće fiskalno pravilo kojemu je cilj osigurati da proračun opće države bude uravnotežen ili u suficitu. Smatra se da se to pravilo poštuje kada godišnji strukturni saldo ispunjava srednjoročni cilj za pojedinu državu i ne prelazi strukturni deficit od 0,5 % BDP‑a. Ako je omjer državnog duga znatno ispod 60 % BDP‑a, a rizici za dugoročnu fiskalnu održivost su niski, srednjoročni cilj može se postaviti kao strukturni deficit od najviše 1 % BDP‑a. TSCG također uključuje pravilo o referentnoj vrijednosti smanjenja duga iz Uredbe (EU) br. 1177/2011 o izmjeni Uredbe (EZ) br. 1467/97. Od država članica potpisnica zahtijeva se da uvedu u svoj ustav – ili jednakovrijedan zakon na višoj razini od zakona o godišnjem proračunu – propisana fiskalna pravila popraćena automatskim korektivnim mehanizmom u slučaju odstupanja od fiskalnog cilja.

2. Primjena odredaba Ugovora

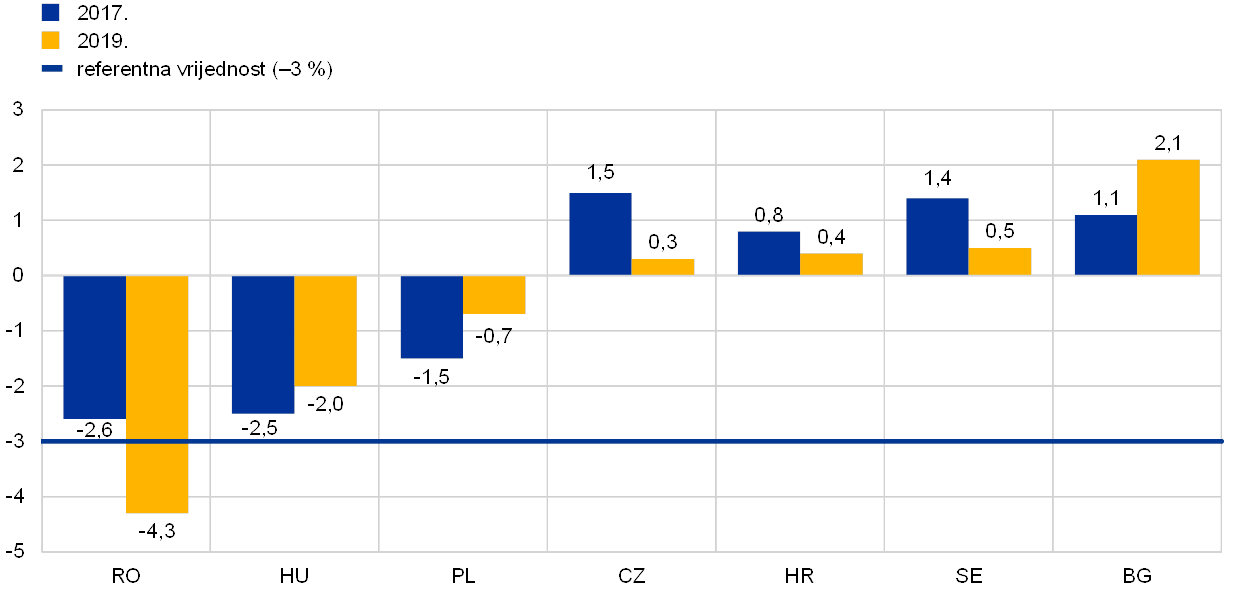

Pri razmatranju konvergencije ESB daje svoje mišljenje o fiskalnim kretanjima. Glede održivosti, ESB razmatra glavne pokazatelje fiskalnih kretanja od 2010. do 2019., izglede i izazove za financije opće države s naglaskom na vezama između kretanja deficita i duga. Glede učinka pandemije bolesti COVID‑19 na financije opće države, ESB upućuje na opću klauzulu o odstupanju iz Pakta o stabilnosti i rastu koja je aktivirana 20. ožujka 2020. Posebice, s obzirom na preventivni dio, članak 5. stavak 1. i članak 9. stavak 1. Uredbe (EZ) br. 1466/97[9] navode da „u razdobljima ozbiljnog gospodarskog pada na europodručju ili u Uniji u cjelini, državama članicama može se dopustiti privremeno odstupanje od kretanja prilagodbe prema srednjoročnom proračunskom cilju ..., pod uvjetom da se time srednjoročno ne ugrozi fiskalna održivost”. S obzirom na korektivni dio, člankom 3. stavkom 5. i člankom 5. stavkom 2. Uredbe (EZ) br. 1467/97 propisuje se da „u slučaju ozbiljne gospodarske recesije u europodručju ili u cijeloj Uniji, prema preporuci Komisije Vijeće može također odlučiti o usvajanju revidirane preporuke na temelju članka 126. stavka 7. UFEU‑a pod uvjetom da to ne ugrožava srednjoročnu fiskalnu održivost”. ESB također provodi analizu učinkovitosti nacionalnih proračunskih okvira, kao što se navodi u članku 2. stavku 3. točki (b) Uredbe (EZ) br. 1467/97 i Direktivi 2011/85/EU.[10] U vezi s člankom 126., ESB, za razliku od Komisije, nema formalnu ulogu u EDP‑u. Stoga izvješće ESB‑a samo navodi je li država podvrgnuta EDP‑u.

U vezi s odredbom Ugovora da bi se omjer duga koji je iznad 60 % BDP‑a trebao „smanjivati u dovoljnoj mjeri i približavati referentnoj vrijednosti zadovoljavajućim tempom”, ESB razmatra prošla i buduća kretanja omjera duga. Za države članice čiji omjer duga prelazi referentnu vrijednost ESB dostavlja Europskoj komisiji najnoviju ocjenu usklađenosti s referentnom vrijednosti smanjenja duga kako je određeno člankom 2. stavkom 1. točkom (a) Uredbe (EZ) br. 1467/97.

Razmatranje fiskalnih kretanja zasniva se na podatcima prikupljenima na osnovi nacionalnih računa u skladu s metodologijom Europskog sustava nacionalnih i regionalnih računa iz 2010. godine (ESA 2010) (vidi poglavlje 6.). Većinu podataka u ovom izvješću osigurala je Komisija u travnju 2020., uključujući financijske položaje države od 2010. do 2019., kao i prognoze Komisije za 2020. i 2021. godinu.

Glede održivosti javnih financija, rezultati u referentnoj godini, 2019., promatraju se u svjetlu uspješnosti promatrane države u posljednjih deset godina. Najprije se proučavaju kretanja omjera deficita. Pritom je važno napomenuti da na promjenu u godišnjem omjeru deficita države utječu razni temeljni činitelji. Ti se utjecaji mogu podijeliti na „cikličke učinke”, koji odražavaju reakciju deficita na promjene u gospodarskom ciklusu, i „necikličke učinke”, koji obično odražavaju strukturne ili trajne prilagodbe fiskalne politike. Međutim, ti neciklički učinci, koji su kvantificirani u ovom izvješću, ne moraju nužno odražavati samo strukturnu promjenu fiskalnih pozicija, nego uključuju i privremene učinke na proračunski saldo koji proizlaze iz mjera politike i posebnih činitelja. Zbog nesigurnosti u smislu razine i stope rasta potencijalne proizvodnje, posebno je teško procijeniti kako se strukturna proračunska pozicija mijenjala tijekom pandemije bolesti COVID‑19.

U sljedećem koraku razmatra se kretanje omjera državnog duga u ovom razdoblju, kao i činitelji koji utječu na to. Ti su činitelji razlika između rasta nominalnog BDP‑a i kamatnih stopa, primarni saldo te usklađivanje deficita i duga. Takva perspektiva može pružiti daljnje informacije o mjeri u kojoj je makroekonomsko okružje, posebice kombinacija stope rasta i kamatnih stopa, utjecalo na dinamiku duga. Također može dati više informacija o doprinosu strukturnog salda i cikličkih kretanja, što se ogleda u primarnom saldu, te o ulozi posebnih činitelja, što je uključeno u usklađivanje deficita i duga. Osim toga, razmatra se struktura državnog duga, s posebnim naglaskom na udjelu duga s kratkoročnim dospijećem i udjelu deviznog duga, kao i na njihovim kretanjima. Usporedbom tih udjela s trenutačnom razinom omjera duga može se naglasiti osjetljivost fiskalnog salda na promjene u tečajevima i kamatnim stopama.

Gledajući prospektivno, razmatraju se nacionalni proračunski plan i najnovije prognoze Europske komisije za 2020. i 2021. te srednjoročna fiskalna strategija, kao što je navedeno u programu konvergencije. To uključuje procjenu očekivanog ostvarenja srednjoročnoga proračunskog cilja države, kako je predviđeno u Paktu o stabilnosti i rastu, kao i izgleda za omjer duga na osnovi trenutačne fiskalne politike. U kontekstu pandemije bolesti COVID‑19, aktivirana je opća klauzula o odstupanju kojom se omogućuju odstupanja od srednjoročnoga proračunskog cilja kako je opisano u Okviru 2. Osim toga, ističu se dugoročni izazovi za održivost proračunskih pozicija te šira područja konsolidacije, posebno izazovi povezani s problemima državnih mirovinskih sustava u vezi s demografskim promjenama te s potencijalnim obvezama koje je preuzela država. Moguće posljedice pandemije bolesti COVID‑19 za održivost proračunskih pozicija u srednjoročnom i dugoročnom razdoblju bez poznavanja njezina učinka na zadnje prognoze nisu obuhvaćene zbog visokih razina neizvjesnosti. Nadalje, u skladu s dosadašnjom praksom, opisana analiza također pokriva većinu bitnih činitelja iz članka 2. stavka 3. Uredbe (EZ) br. 1467/97, kako je opisano u Okviru 2.

Zakonske odredbe o tečajnim kretanjima i njihova primjena u ESB‑u prikazane su u Okviru 3.

Okvir 3. Tečajna kretanja

1. Odredbe Ugovora

Trećom alinejom članka 140. stavka 1. Ugovora zahtijeva se u Izvješću o konvergenciji razmatranje postizanja visokog stupnja održive konvergencije s obzirom na ispunjavanje sljedećega kriterija od strane svake države članice:

„pridržavanje uobičajenih granica fluktuacije predviđenih mehanizmom deviznog tečaja Europskog monetarnog sustava tijekom najmanje dvije godine, bez devalvacije u odnosu na euro.”

Člankom 3. Protokola (br. 13) o konvergencijskim kriterijima propisuje se:

„Kriterij sudjelovanja u tečajnom mehanizmu Europskoga monetarnog sustava iz članka 140. stavka 1. treće alineje navedenog Ugovora znači da je država članica poštovala normalan raspon fluktuacija tečajnog mehanizma Europskog monetarnog sustava bez ozbiljnih napetosti tijekom barem dviju posljednjih godina prije provjere. Osobito, države članice neće samoinicijativno devalvirati bilateralnu središnju stopu svoje valute u odnosu na euro tijekom istog razdoblja.”

2. Primjena odredaba Ugovora

U vezi sa stabilnošću tečaja, ESB razmatra je li država sudjelovala u ERM‑u II (koji je zamijenio ERM od siječnja 1999.) tijekom najmanje dviju posljednjih godina prije razmatranja konvergencije bez ozbiljnih napetosti, posebice bez devalvacije u odnosu na euro. U slučaju kraćih razdoblja sudjelovanja tečajna kretanja opisana su u referentnom razdoblju od dvije godine.

Razmatranje stabilnosti tečaja u odnosu na euro usredotočeno je na to je li se tečaj približio središnjem paritetu u mehanizmu ERM II te uzima u obzir činitelje koji bi doveli do aprecijacije, što je u skladu s prethodno zauzetim pristupom. Pritom širina raspona fluktuacije u ERM‑u II ne utječe na provjeru kriterija stabilnosti tečaja.

Osim toga, odsutnost „ozbiljnih napetosti” određuje se: i) provjerom u kolikoj mjeri tečaj odstupa od središnjeg pariteta prema euru u mehanizmu ERM II, ii) upotrebom pokazatelja kao što su kolebljivost tečaja prema euru te njegova kretanja, kao i razlika između kratkoročnih kamatnih stopa i kratkoročnih kamatnih stopa u europodručju te njezina kretanja, iii) uzimajući u obzir ulogu koju su imale devizne intervencije i iv) ulogu programa međunarodne financijske pomoći pri stabilizaciji valute.

Referentno razdoblje u ovom izvješću je od 1. travnja 2018. do 31. ožujka 2020. Svi bilateralni tečajevi službeni su referentni tečajevi ESB‑a (vidi poglavlje 6.).

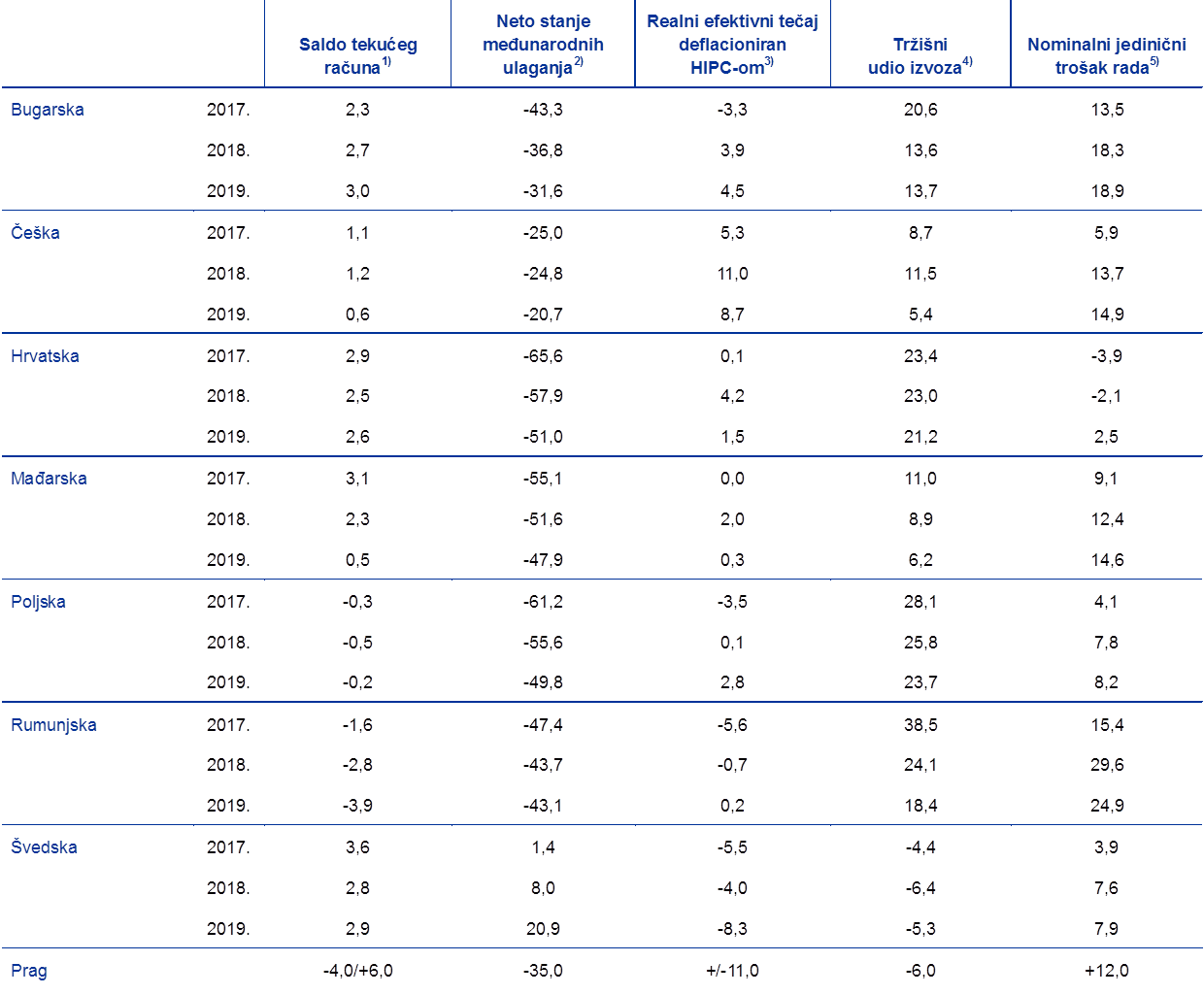

Osim sudjelovanja u ERM‑u II i kretanja nominalnog tečaja prema euru u promatranom razdoblju, ukratko se ispituju podatci važni za održivost važećeg tečaja. Ti se podatci zasnivaju na kretanjima realnoga efektivnog tečaja i tekućega, kapitalnoga i financijskog računa platne bilance. Razmatra se i kretanje bruto inozemnog duga i neto stanja međunarodnih ulaganja tijekom dužih razdoblja. U dijelu o tečajnim kretanjima nadalje se procjenjuje stupanj integracije pojedine države u europodručje. Ta procjena obuhvaća vanjskotrgovinsku (izvoz i uvoz) i financijsku integraciju. Odjeljak o tečajnim kretanjima na kraju prikazuje, gdje je to primjenjivo, je li promatrana država u dvogodišnjem referentnom razdoblju imala koristi od likvidnosne pomoći središnje banke ili potpore platnoj bilanci, bilateralno ili multilateralno, uz sudjelovanje MMF‑a i/ili EU‑a. Tako se razmatraju i stvarna i preventivna pomoć, uključujući pristup preventivnom financiranju, primjerice u obliku fleksibilne kreditne linije MMF‑a.

Zakonske odredbe o kretanjima dugoročnih kamatnih stopa i njihova primjena u ESB‑u prikazane su u Okviru 4.

Okvir 4. Kretanja dugoročnih kamatnih stopa

1. Odredbe Ugovora

Četvrtom alinejom članka 140. stavka 1. Ugovora zahtijeva se u Izvješću o konvergenciji razmatranje postizanja visokog stupnja održive konvergencije s obzirom na ispunjavanje sljedećega kriterija od strane svake države članice:

„trajnost konvergencije koju je ostvarila država članica s odstupanjem te njezina sudjelovanja u mehanizmu deviznog tečaja koje se odražava u razinama dugoročnih kamatnih stopa”.

Člankom 4. Protokola (br. 13) o konvergencijskim kriterijima propisuje se:

„Kriterij konvergencije kamatnih stopa iz članka 140. stavka 1. četvrte alineje navedenog Ugovora znači da je, tijekom jedne promatrane godine prije provjere, država članica imala prosječnu nominalnu dugoročnu kamatnu stopu, koja ne prelazi za više od 2 postotna poena stopu u najviše trima državama članicama koje su ostvarile najbolje rezultate s obzirom na stabilnost cijena. Kamatne se stope mjere na temelju dugoročnih državnih obveznica ili usporedivih vrijednosnih papira, vodeći pritom računa o razlikama nacionalnih definicija.”

2. Primjena odredaba Ugovora

ESB u ovom izvješću primjenjuje odredbe Ugovora kako je dalje navedeno.

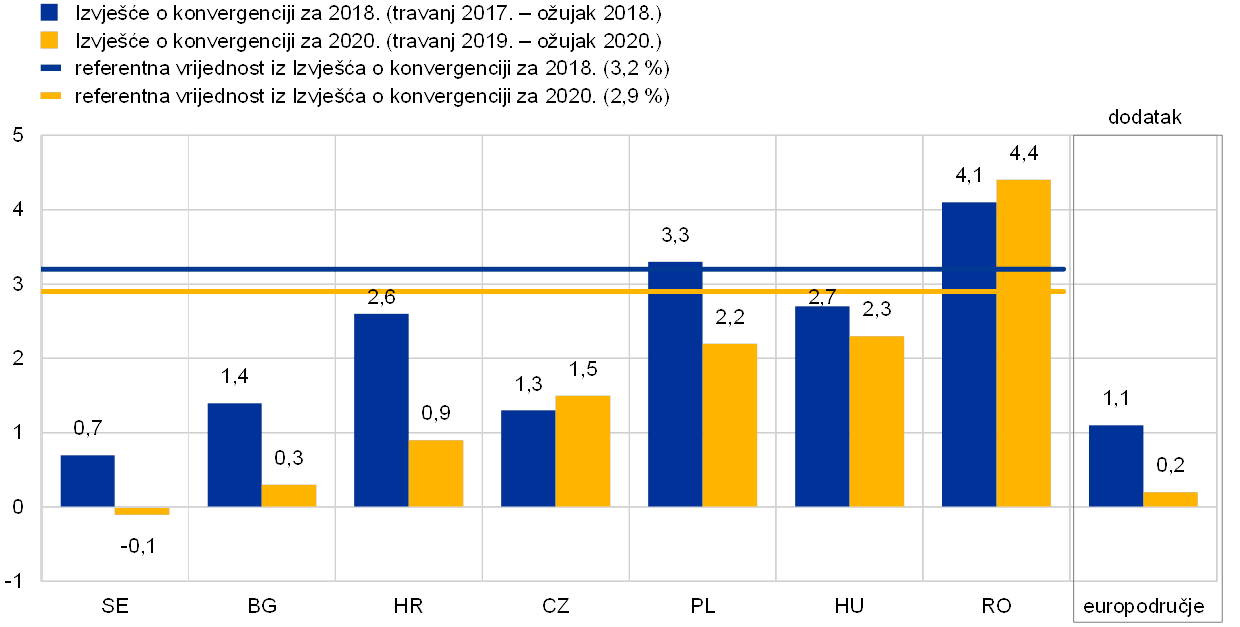

Prvo, što se tiče „prosječne nominalne dugoročne kamatne stope” tijekom „jedne promatrane godine prije provjere”, dugoročna kamatna stopa izračunava se kao aritmetički prosjek tijekom posljednjih dvanaest mjeseci za koje je raspoloživ HIPC. Referentno razdoblje promatrano u ovom izvješću je razdoblje od travnja 2019. do ožujka 2020., u skladu s referentnim razdobljem za kriterij stabilnosti cijena.

Drugo, koncept „najviše tri države članice koje su ostvarile najbolje rezultate s obzirom na stabilnost cijena” koji se rabi za definiranje referentne vrijednosti primijenjen je tako da je uzet neponderirani aritmetički prosjek dugoročnih kamatnih stopa istih triju država članica koje su uključene u izračun referentne vrijednosti za kriterij stabilnosti cijena (vidi Okvir 1.). Tijekom referentnog razdoblja promatranog u ovom izvješću dugoročne kamatne stope triju država s najnižim stopama inflacije koje su uključene u izračun referentne vrijednosti za kriterij stabilnosti cijena iznosile su 0,5 % (Portugal), 0,8 % (Cipar) i 1,6 % (Italija). Tako prosječna stopa iznosi 0,9 % i, kada se dodaju 2 postotna boda, referentna vrijednost iznosi 2,9 %. Kamatne stope mjerene su na osnovi dostupnih harmoniziranih dugoročnih kamatnih stopa, koje su razvijene u svrhu ispitivanja konvergencije (vidi poglavlje 6.).

Kao što je spomenuto, Ugovor se izričito poziva na „trajnost konvergencije” koja se ogleda u razini dugoročnih kamatnih stopa. Stoga se kretanja tijekom referentnog razdoblja od travnja 2019. do ožujka 2020. procjenjuju na temelju kretanja dugoročnih kamatnih stopa u posljednjih deset godina (odnosno u razdoblju za koje su podatci dostupni) i glavnih činitelja koji određuju razliku prema prosječnoj dugoročnoj kamatnoj stopi koja prevladava u europodručju. Prosječna dugoročna kamatna stopa europodručja u referentnom razdoblju mogla bi djelomice odražavati visoke premije za rizik pojedinih država europodručja. Zbog toga se u svrhu usporedbe također rabi prinos na dugoročne državne obveznice država europodručja s rejtingom AAA (odnosno dugoročni prinos, vidljiv iz krivulje prinosa, država europodručja s rejtingom AAA). Ovo izvješće kao podlogu analizi također pruža informacije o veličini i kretanjima financijskog tržišta. Pritom se rabe tri različita pokazatelja (nepodmireni iznos dužničkih vrijednosnih papira koje su izdala nefinancijska društva, kapitalizacija dioničkog tržišta i krediti monetarnih financijskih institucija domaćem nefinancijskom privatnom sektoru), koji zajedno predstavljaju mjeru veličine financijskih tržišta.

Na kraju, člankom 140. stavkom 1. Ugovora zahtijeva se da ovo izvješće uzme u obzir i nekoliko drugih relevantnih činitelja (vidi Okvir 5.). U tom je smislu poboljšani okvir gospodarskog upravljanja u skladu s člankom 121. stavkom 6. Ugovora stupio na snagu 13. prosinca 2011. kako bi se osigurala tješnja koordinacija ekonomskih politika i održive konvergencije gospodarskih rezultata država članica EU‑a. U Okviru 5. ukratko su navedene zakonske odredbe i način na koji se spomenuti dodatni činitelji rabe pri procjeni konvergencije koju provodi ESB.

Okvir 5. Drugi relevantni činitelji

1. Ugovor i druge zakonske odredbe

U članku 140. stavku 1. Ugovora zahtijeva se da: „U svojim izvješćima Komisija i Europska središnja banka vode računa i o rezultatima integracije tržišta, stanju i razvoju tekućeg računa platnih bilanci, te ispitivanju razvoja jedinične cijene rada i ostalih indeksa cijena.”

U tom smislu, ESB uzima u obzir zakonodavni paket o gospodarskom upravljanju u EU‑u koji je stupio na snagu 13. prosinca 2011. Nadovezujući se na odredbe Ugovora iz članka 121. stavka 6., Europski parlament i Vijeće EU‑a donijeli su detaljna pravila za postupak multilateralnog nadzora iz članka 121. stavaka 3. i 4. Ugovora. Ta pravila donesena su „kako bi se osigurala tješnja koordinacija ekonomskih politika i održive konvergencije gospodarskih rezultata država članica” (članak 121. stavak 3.) i jer je „potrebno izvući pouke iz prvog desetljeća funkcioniranja ekonomske i monetarne unije, a posebno u svrhu poboljšanog gospodarskog upravljanja koje se temelji na jačanju nacionalne odgovornosti”.[11] Zakonodavni paket uključuje poboljšani nadzorni okvir (postupak u slučaju makroekonomske neravnoteže, MIP) kojemu je cilj sprječavanje prekomjernih makroekonomskih i makrofinancijskih neravnoteža pomaganjem divergentnim državama članicama pri uspostavi korektivnih planova prije nego što se divergencije učvrste. MIP, koji se sastoji od preventivnoga i korektivnog dijela, primjenjuje se na sve države članice EU‑a, osim na one koje su već uključene u program međunarodne financijske pomoći te su zbog toga podložne temeljitoj kontroli i moraju ispunjavati određene uvjete. MIP uključuje mehanizam upozoravanja za rano otkrivanje neravnoteža, koji se temelji na transparentnom prikazu skupa pokazatelja s pragovima upozorenja za sve države članice EU‑a, i ekonomsku ocjenu. Ta ocjena, među ostalim, treba uzeti u obzir nominalnu i realnu konvergenciju u europodručju i izvan njega.[12] Pri postupku ocjenjivanja makroekonomskih neravnoteža treba osobito uzeti u obzir njihovu ozbiljnost i njihove moguće negativne učinke ekonomskoga i financijskog prelijevanja, što povećava osjetljivost gospodarstva EU‑a i ugrožava nesmetano funkcioniranje ekonomske i monetarne unije.[13]

2. Primjena odredaba Ugovora

U skladu s dosadašnjom praksom, dodatni činitelji iz članka 140. stavka 1. Ugovora preispituju se u poglavlju 5. u sklopu pojedinačnih kriterija opisanih u okvirima od 1. do 4. Radi cjelovitosti, u poglavlju 3. dan je prikaz rezultata za države iz ovog izvješća (uključujući pragove upozorenja) te su tako osigurane sve dostupne informacije relevantne za otkrivanje makroekonomskih i makrofinancijskih neravnoteža koje mogu otežavati postizanje visokog stupnja održive konvergencije kako je određeno u članku 140. stavku 1. Ugovora. Osobito se za države članice s odstupanjem koje su podvrgnute postupku u slučaju prekomjerne neravnoteže ne može reći da su postigle visok stupanj održive konvergencije kako je određeno u članku 140. stavku 1. Ugovora

2.2. Usklađenost nacionalnog zakonodavstva s Ugovorima

2.2.1. Uvod

Članak 140. stavak 1. Ugovora zahtijeva od ESB‑a (i Europske komisije) da najmanje jednom svake dvije godine ili na zahtjev države članice s odstupanjem izvješćuje Vijeće o napretku koji su države članice s odstupanjem ostvarile u ispunjavanju svojih obveza u odnosu na ostvarenje ekonomske i monetarne unije. Ta izvješća moraju obuhvaćati provjeravanje usklađenosti nacionalnog zakonodavstva svake države članice s odstupanjem, uključujući statute njihovih nacionalnih središnjih banaka, s člancima 130. i 131. Ugovora i relevantnim člancima Statuta. Ova obveza iz Ugovora država članica s odstupanjem također se naziva i „pravna konvergencija”.

Pri ocjeni pravne konvergencije ESB nije ograničen na provođenje formalne ocjene izričaja nacionalnog zakonodavstva te također može provjeravati je li provedba relevantnih odredaba u skladu s duhom Ugovora i Statuta. ESB posebno vodi računa o svim oblicima pritisaka na tijela nadležna za odlučivanje u NSB‑u bilo koje države članice koji ne bi bili u skladu s duhom Ugovora s obzirom na neovisnost središnje banke. ESB također vodi računa o potrebi nesmetanoga i kontinuiranog funkcioniranja tijela nadležnih za odlučivanje u nacionalnim središnjim bankama. S tim u vezi, relevantna tijela države članice posebno su dužna poduzimati potrebne mjere kako bi se osiguralo pravodobno imenovanje sljednika u slučaju upražnjenja pozicije člana tijela nadležnog za odlučivanje u NSB‑u.[14] ESB će pozorno pratiti sva kretanja prije donošenja pozitivne konačne ocjene u kojoj zaključuje da je nacionalno zakonodavstvo države članice usklađeno s Ugovorom i Statutom.

Države članice s odstupanjem i pravna konvergencija

Bugarska, Češka, Hrvatska, Mađarska, Poljska, Rumunjska i Švedska, čija su nacionalna zakonodavstva obuhvaćena ovim izvješćem, imaju status države članice s odstupanjem, tj. one još nisu prihvatile euro. Švedskoj je dan status države članice s odstupanjem Odlukom Vijeća u svibnju 1998.[15] Što se tiče ostalih država članica, članci 4.[16] i 5.[17] akata o uvjetima pristupanja predviđaju da će svaka država članica sudjelovati u ekonomskoj i monetarnoj uniji od datuma pristupanja kao država članica s odstupanjem u smislu članka 139. Ugovora.

Ovim izvješćem nije obuhvaćena Danska, koja je država članica s posebnim statusom i koja još nije prihvatila euro. Protokol (br. 16) o određenim odredbama koje se odnose na Dansku, dodan ovim Ugovorima, predviđa da, s obzirom na obavijest koju je danska vlada dostavila Vijeću 3. studenoga 1993., Danska ima pravo izuzeća i da će postupak za prestanak odstupanja biti pokrenut tek na njezin zahtjev. Budući da se članak 130. Ugovora primjenjuje na Dansku, Danmarks Nationalbank mora ispuniti zahtjeve glede neovisnosti središnje banke. U EMI‑jevu Izvješću o konvergenciji iz 1998. zaključeno je da je taj zahtjev ispunjen. Ocjena konvergencije Danske nije provođena od 1998. zbog njezina posebnog statusa. Do onog trenutka kad Danska obavijesti Vijeće da namjerava prihvatiti euro, Danmarks Nationalbank ne mora biti pravno integrirana u Eurosustav i dansko zakonodavstvo nije potrebno prilagođavati.

Ujedinjena Kraljevina obavijestila je 29. ožujka 2017. Europsko vijeće o svojoj namjeri da se povuče iz EU‑a u skladu s člankom 50. Ugovora o Europskoj uniji. Ujedinjena Kraljevina povukla se iz EU‑a 31. siječnja 2020. na temelju pojedinosti utvrđenih u Sporazumu o povlačenju Ujedinjene Kraljevine Velike Britanije i Sjeverne Irske iz Europske unije i Europske zajednice za atomsku energiju (dalje u tekstu: „Sporazum o povlačenju”). Pravo EU‑a i nadalje se primjenjuje na Ujedinjenu Kraljevinu i u Ujedinjenoj Kraljevini pod uvjetima Sporazuma o povlačenju tijekom prijelaznog razdoblja koje je započelo na dan povlačenja Ujedinjene Kraljevine iz EU‑a i koje završava 31. prosinca 2020.[18] Međutim, u skladu s Protokolom (br. 15) o određenim odredbama koje se odnose na Ujedinjenu Kraljevinu Velike Britanije i Sjeverne Irske, dodanim ovim Ugovorima, Ujedinjena Kraljevina nije obvezna prihvatiti euro osim ako ne obavijesti Vijeće da to namjerava učiniti. Dana 30. listopada 1997. Ujedinjena Kraljevina obavijestila je Vijeće da ne namjerava prihvatiti euro 1. siječnja 1999. i ta se situacija nije promijenila. U skladu s tom obavijesti, određene odredbe Ugovora (uključujući članke 130. i 131.) i Statuta ne primjenjuju se na Ujedinjenu Kraljevinu. U skladu s tim, trenutačno ne postoji pravni zahtjev u skladu s kojim bi bilo potrebno osigurati da je nacionalno zakonodavstvo (uključujući statut Bank of England) usklađeno s Ugovorom i Statutom.

Cilj ocjenjivanja pravne konvergencije jest olakšati Vijeću donošenje odluka o tome koja je država članica ispunila „svoje obveze u odnosu na ostvarenje ekonomske i monetarne unije” (članak 140. stavak 1. Ugovora). U pravnom području, ti se uvjeti posebno odnose na neovisnost središnje banke i pravnu integraciju nacionalnih središnjih banaka u Eurosustav.

Struktura pravne ocjene

Pravna ocjena velikim dijelom počiva na okviru prethodnih izvješća ESB‑a i EMI‑ja o pravnoj konvergenciji.[19]

Usklađenost nacionalnog zakonodavstva razmatra se u svjetlu zakonodavstva donesenog prije 24. ožujka 2020.

2.2.2. Opseg prilagodbe

Područja prilagodbe

Da bi se utvrdila ona područja u kojima je potrebno provesti prilagodbu nacionalnog zakonodavstva, razmotrena su sljedeća pitanja:

- usklađenost s odredbama o neovisnosti nacionalnih središnjih banaka iz Ugovora (članak 130.) i Statuta (članak 7. i članak 14. stavak 14.2.);

- usklađenost s odredbama o povjerljivosti (članak 37. Statuta);

- usklađenost s odredbama o poštivanju zabrane monetarnog financiranja (članak 123. Ugovora) i povlaštenog pristupa (članak 124. Ugovora);

- usklađenost s jedinstvenim pisanjem naziva valute euro koje zahtijeva pravo EU‑a; i

- pravna integracija nacionalnih središnjih banaka u Eurosustav (posebno u vezi s člankom 12. stavkom 12.1. i člankom 14. stavkom 14.3. Statuta).

„Usklađenost” nasuprot „harmonizaciji”

Člankom 131. Ugovora zahtijeva se da nacionalno zakonodavstvo bude „usklađeno” s Ugovorima i Statutom; svaka neusklađenost stoga mora biti otklonjena. Na potrebu ispunjavanja te obveze ne utječu ni prednost Ugovora i Statuta nad nacionalnim zakonodavstvom ni priroda neusklađenosti.

Zahtjev da nacionalno zakonodavstvo bude „usklađeno” ne znači da Ugovor zahtijeva „harmonizaciju” statuta nacionalnih središnjih banaka, ni međusobno, ni sa Statutom. Nacionalne posebnosti mogu nastaviti postojati u mjeri u kojoj nisu u suprotnosti s nadležnošću za monetarna pitanja za koja je isključivo nadležan EU. Doista, u skladu s člankom 14. stavkom 14.4. Statuta nacionalne središnje banke mogu obavljati i funkcije koje nisu navedene u Statutu u mjeri u kojoj one nisu u suprotnosti s ciljevima i zadaćama ESSB‑a. Odredbe u statutima nacionalnih središnjih banaka kojima se te dodatne funkcije odobravaju jasan su primjer okolnosti u kojima razlike mogu ostati. Pojam „usklađenost” stoga znači da je nacionalno zakonodavstvo i statute nacionalnih središnjih banaka potrebno prilagoditi kako bi se otklonile nedosljednosti s Ugovorima i Statutom te osigurao potreban stupanj integriranosti nacionalnih središnjih banaka u ESSB. Posebno, potrebno je prilagoditi sve odredbe koje zadiru u neovisnost NSB‑a, kako je određeno u Ugovoru, i njegovu ulogu kao sastavnog dijela ESSB‑a. Stoga, da bi se to ostvarilo, nije dovoljno oslanjati se isključivo na nadređenost prava EU‑a nad nacionalnim zakonodavstvom.

Obveza iz članka 131. Ugovora odnosi se samo na neusklađenost s Ugovorima i Statutom. Međutim, nacionalno zakonodavstvo koje nije usklađeno sa sekundarnim zakonodavstvom EU‑a koje je relevantno za područja prilagodbe razmatrana u ovom Izvješću o konvergenciji potrebno je uskladiti s takvim sekundarnim zakonodavstvom. Nadređenost prava EU‑a ne utječe na obvezu prilagodbe nacionalnog zakonodavstva. Taj opći zahtjev ne proizlazi samo iz članka 131. Ugovora nego i iz sudske prakse Suda Europske unije.[20]

Ugovori i Statut ne propisuju način na koji je potrebno provesti prilagodbu nacionalnog zakonodavstva. To se može postići upućivanjem na Ugovore i Statut ili ugrađivanjem njihovih odredaba i pozivanjem na njih kao na izvor, ili tako da se izbrišu sve neusklađenosti ili tako da se primijeni kombinacija tih metoda.

K tome, institucije EU‑a i države članice moraju se savjetovati s ESB‑om o prijedlozima propisa iz područja nadležnosti ESB‑a, u skladu s člankom 127. stavkom 4. i člankom 282. stavkom 5. Ugovora i člankom 4. Statuta, što je među ostalim sredstvo kojim se ostvaruje i održava usklađenost nacionalnog zakonodavstva s Ugovorima i Statutom. Odluka Vijeća 98/415/EZ od 29. lipnja 1998. o savjetovanju nacionalnih tijela s Europskom središnjom bankom u pogledu prijedloga propisa[21] izričito zahtijeva od država članica da poduzmu mjere koje su potrebne da bi se osigurala usklađenost s tom obvezom.

2.2.3. Neovisnost nacionalnih središnjih banaka

S obzirom na neovisnost središnjih banaka, nacionalno zakonodavstvo u državama članicama koje su se pridružile EU‑u u 2004., 2007. ili 2013. moralo je biti prilagođeno i usklađeno s relevantnim odredbama Ugovora i Statuta, te biti na snazi 1. svibnja 2004., 1. siječnja 2007. i 1. srpnja 2013.[22] U Švedskoj su određene prilagodbe morale stupiti na snagu do datuma uspostave ESSB‑a 1. lipnja 1998.

Neovisnost središnjih banaka

EMI je u studenome 1995. priredio popis s obilježjima neovisnosti središnjih banaka (on je kasnije detaljno opisan u Izvješću o konvergenciji iz 1998.) koja su činila osnovu za ocjenu nacionalnog zakonodavstva država članica u tom trenutku, a posebno statuta nacionalnih središnjih banaka. Koncept neovisnosti središnjih banaka obuhvaća različite tipove neovisnosti koje se mora zasebno ocijeniti, poglavito funkcionalnu, institucionalnu, osobnu i financijsku neovisnost. Tijekom nekoliko posljednjih godina ti su aspekti neovisnosti središnjih banaka podvrgnuti podrobnijim analizama u mišljenjima ESB‑a. Ti su aspekti osnova za ocjenu razine konvergencije između nacionalnog zakonodavstva država članica s odstupanjem i Ugovora i Statuta.

Funkcionalna neovisnost

Neovisnost središnjih banaka nije sama sebi svrha nego je instrument za ostvarivanje cilja koji mora biti jasno definiran i nadređen svim drugim ciljevima. Funkcionalna neovisnost zahtijeva da je glavni cilj svakog NSB‑a naveden na jasan i pravno siguran način te da je potpuno u skladu s glavnim ciljem stabilnosti cijena koji je utvrđen u Ugovoru. Podupire ga se tako da se nacionalnim središnjim bankama daju potrebna sredstva i instrumenti za ostvarivanje tog cilja neovisno o bilo kojem drugom tijelu. Zahtjev iz Ugovora za neovisnošću središnjih banaka odraz je opće percepcije da se glavni cilj stabilnosti cijena najbolje podupire potpunom neovisnošću institucije s jasnim određivanjem njezina mandata. Neovisnost središnjih banaka u cijelosti je u skladu s odgovornošću središnjih banaka za njihove odluke, što je bitan aspekt povećanja povjerenja u njihov status neovisnosti. To zahtijeva transparentnost i dijalog s trećim stranama.

Kad je riječ o vremenu, Ugovor ne navodi jasno kada nacionalne središnje banke država članica s odstupanjem moraju ispuniti glavni cilj stabilnosti cijena koji je naveden u članku 127. stavku 1. i članku 282. stavku 2. Ugovora i članku 2. Statuta. S obzirom na one države članice koje su se pridružile EU‑u nakon datuma uvođenja eura u EU‑u, nije jasno treba li se ta obveza primjenjivati od datuma pristupanja ili od datuma kada su one prihvatile euro. Dok se članak 127. stavak 1. Ugovora ne primjenjuje na države članice s odstupanjem (vidi članak 139. stavak 2. točku (c) Ugovora), članak 2. Statuta primjenjuje se na te države članice (vidi članak 42. stavak 42.1. Statuta). ESB je mišljenja da se obveza nacionalnih središnjih banaka glede stabilnosti cijena kao njihova glavnog cilja primjenjuje od 1. lipnja 1998. u slučaju Švedske i od 1. svibnja 2004., 1. siječnja 2007. i 1. srpnja 2013. kod onih država članica koje su se pridružile EU‑u na navedene datume. To počiva na činjenici da se jedno od vodećih načela EU‑a, a to je stabilnost cijena (vidi članak 119. Ugovora), također primjenjuje na države članice s odstupanjem. Također počiva na cilju iz Ugovora da sve države članice trebaju težiti makroekonomskoj konvergenciji, uključujući stabilnost cijena, što je namjena redovitih izvješća ESB‑a i Europske komisije. Ovaj zaključak također počiva na temeljnom načelu neovisnosti središnjih banaka, što je opravdano samo ako je ukupni cilj stabilnosti cijena nadređen.

Ocjena država u ovom izvješću počiva na navedenim zaključcima u vezi s vremenom primjene obveze nacionalnih središnjih banaka država članica s odstupanjem glede stabilnosti cijena kao njihova primarnog cilja.

Institucionalna neovisnost

Na načelo institucionalne neovisnosti izričito se poziva u članku 130. Ugovora i članku 7. Statuta. Ta dva članka zabranjuju nacionalnim središnjim bankama i članovima njihovih tijela nadležnih za odlučivanje da traže ili primaju naputke od institucija ili tijela EU‑a, bilo koje vlade države članice ili bilo kojeg drugog tijela. Usto, oni zabranjuju institucijama, tijelima, uredima ili agencijama EU‑a i vladama država članica da utječu na one članove tijela nadležnih za odlučivanje u nacionalnim središnjim bankama čije odluke mogu utjecati na ispunjavanje zadaća nacionalnih središnjih banaka koje su povezane s ESSB‑om. Ako se u nacionalnom zakonodavstvu ogleda članak 130. Ugovora i članak 7. Statuta, u njemu moraju biti sadržane obje zabrane i ono ne smije umanjivati opseg njihove primjene.[23] Priznanje da središnje banke imaju takvu neovisnost nema za posljedicu to da su one izuzete od bilo kojega pravnog pravila i zaštićene od bilo koje vrste zakonodavstva.[24]

Bez obzira na to je li NSB organiziran kao tijelo u vlasništvu države, posebno tijelo javnog prava ili jednostavno kao dioničko društvo, postoji rizik da bi vlasnik mogao utjecati na njegova tijela nadležna za odlučivanje u vezi sa zadaćama povezanima s ESSB‑om na temelju takvog vlasništva.[25] Takav utjecaj, bez obzira na to ostvaruje li se preko dioničarskih prava ili na neki drugi način, može utjecati na neovisnost NSB‑a i stoga ga treba zakonski ograničiti.

Pravni okvir za središnje bankarstvo treba osigurati stabilnu i dugotrajnu osnovu za funkcioniranje središnje banke. Pravni okvir koji dopušta česte promjene institucionalnog ustroja NSB‑a, što utječe na organizacijsku ili upravljačku stabilnost, može negativno utjecati na institucionalnu neovisnost NSB‑a.[26]

Zabrana davanja naputaka

Prava trećih strana da daju naputke nacionalnim središnjim bankama, njihovim tijelima nadležnima za odlučivanje ili njihovim članovima nisu u skladu s Ugovorom i Statutom kada je riječ o zadaćama povezanima s ESSB‑om.

Svako sudjelovanje NSB‑a u primjeni mjera za jačanje financijske stabilnosti mora biti u skladu s Ugovorom, tj. funkcije nacionalnih središnjih banaka moraju se ispunjavati na način koji je potpuno u skladu s njihovom funkcionalnom, institucionalnom i financijskom neovisnošću kako bi se osiguralo pravilno obavljanje njihovih zadaća u skladu s Ugovorom i Statutom.[27] U mjeri u kojoj se nacionalnim zakonodavstvom NSB‑u daje uloga koja prelazi okvire savjetodavnih funkcija i od njega zahtijeva da preuzme dodatne zadaće, potrebno je osigurati da te zadaće ne utječu na operativnu i financijsku sposobnost NSB‑a glede obavljanja zadaća povezanih s ESSB‑om.[28] Dodatno, uključivanje predstavnika nacionalnih središnjih banaka u zajednička nadzorna tijela nadležna za odlučivanje ili druga tijela potrebno je pozorno razmotriti kako bi se očuvala osobna neovisnost članova tijela nadležnih za odlučivanje u nacionalnim središnjim bankama.[29]

Zabrana odobravanja, suspendiranja, poništavanja ili odgađanja odluka

Prava trećih strana da odobravaju, suspendiraju, poništavaju ili odgađaju odluke NSB‑a nisu u skladu s Ugovorom i Statutom kada je riječ o zadaćama povezanima s ESSB‑om.[30]

Zabrana cenzuriranja odluka na temelju pravnih razloga

Pravo da tijela koja nisu neovisni sudovi cenzuriraju, na temelju pravnih razloga, odluke koje se odnose na obavljanje zadaća povezanih s ESSB‑om nije u skladu s Ugovorom i Statutom, jer se obavljanje tih zadaća ne može ponovo ocjenjivati na političkoj razini. Pravo guvernera NSB‑a da suspendira provedbu odluke koju je donio ESSB ili tijelo nadležno za odlučivanje u NSB‑u na temelju pravnih razloga i da ju potom dostavi političkom tijelu radi donošenja konačne odluke bilo bi isto kao i tražiti naputke od trećih strana.

Zabrana sudjelovanja u tijelima nadležnima za odlučivanje NSB‑a s pravom glasa

Sudjelovanje predstavnika trećih strana u tijelu nadležnom za odlučivanje u NSB‑u s pravom glasa glede pitanja koja se odnose na NSB‑ovo obavljanje zadaća povezanih s ESSB‑om nije u skladu s Ugovorom i Statutom, čak i kad taj glas nije odlučujući. Takvo sudjelovanje čak i bez prava glasa nije u skladu s Ugovorom i Statutom ako zadire u obavljanje zadaća tih tijela nadležnih za odlučivanje povezanih s ESSB‑om ili ugrožava usklađenost s režimom povjerljivosti ESSB‑a.[31]

Zabrana ex ante savjetovanja u vezi s odlukom NSB‑a

Izričita zakonska obveza NSB‑a da se ex ante savjetuje s trećim stranama u vezi s odlukom NSB‑a daje trećim stranama formalni mehanizam za utjecanje na konačnu odluku i stoga nije u skladu s Ugovorom i Statutom.

Međutim, dijalog između NSB‑a i trećih strana, čak i kad počiva na zakonskim obvezama davanja informacija i razmjene mišljenja, u skladu je s neovisnošću središnjih banaka pod uvjetom da:

- ne zadire u neovisnost članova tijela nadležnih za odlučivanje u NSB‑u;

- potpuno se poštuje posebni status guvernera u njihovu svojstvu članova tijela nadležnih za odlučivanje u ESB‑u; i

- ispunjeni su zahtjevi glede povjerljivosti koji proizlaze iz Statuta.[32]

Razrješenje dužnosti članova tijela nadležnih za odlučivanje u NSB‑u

Statutarne odredbe u vezi s razrješenjem dužnosti članova tijela nadležnih za odlučivanje u NSB‑u (npr. u vezi s računovodstvenim izvještajima) koje provode treće strane (npr. vlade) trebaju sadržavati odgovarajuće zaštite kako takva ovlast ne bi štetno utjecala na sposobnost pojedinog člana tijela nadležnog za odlučivanje u NSB‑u da samostalno donosi odluke u vezi sa zadaćama povezanima s ESSB‑om (ili provodi odluke koje su donesene na razini ESSB‑a). Preporučuje se uključivanje izričite odredbe s tim učinkom u statute nacionalnih središnjih banaka.

Osobna neovisnost

Odredbom Statuta o sigurnosti položaja članova u tijelima nadležnima za odlučivanje u nacionalnim središnjim bankama dodatno se štiti neovisnost središnjih banaka. Guverneri nacionalnih središnjih banaka članovi su Općeg vijeća ESB‑a i postaju članovi Upravnog vijeća nakon prihvaćanja eura u svojim državama članicama. Članak 14. stavak 14.2. Statuta predviđa da statuti nacionalnih središnjih banaka moraju osobito predvidjeti da mandat guvernera bude najmanje pet godina. Ova odredba također štiti guvernere od arbitrarnog razrješenja dužnosti jer predviđa da oni mogu biti razriješeni dužnosti ako više ne ispunjavaju uvjete koji su potrebni za obavljanje dužnosti ili ako su počinili tešku povredu dužnosti. U tim slučajevima, u članku 14. stavku 14.2. Statuta postoji mogućnost pokretanja postupka pred Sudom Europske unije, koji ima ovlast poništiti nacionalnu odluku o razrješenju dužnosti guvernera.[33] Suspenzija guvernera može de facto značiti njegovo razrješenje dužnosti u svrhu članka 14. stavka 14.2. Statuta.[34] Statuti nacionalnih središnjih banaka moraju biti u skladu s ovom odredbom kako je dolje utvrđeno.

Člankom 130. Ugovora zabranjuje se nacionalnim vladama i svim tijelima da utječu na članove tijela nadležnih za odlučivanje u nacionalnim središnjim bankama pri obavljanju njihovih zadaća. Osobito, države članice ne smiju nastojati utjecati na članove tijela nadležnih za odlučivanje u NSB‑u tako što će izmijeniti nacionalno zakonodavstvo koje utječe na njihove primitke, a koje bi se u načelu trebalo primjenjivati samo pri budućim imenovanjima.[35]

Najkraće trajanje mandata guvernera

U skladu s člankom 14. stavkom 14.2. Statuta, statuti nacionalnih središnjih banaka moraju predvidjeti da je najkraće trajanje mandata guvernera pet godina. Time se ne isključuje duže trajanje mandata, a neograničeno trajanje mandata ne zahtijeva prilagodbu statuta pod uvjetom da su razlozi za razrješenje dužnosti guvernera u skladu s onima iz članka 14. stavka 14.2. Statuta. Ne postoji opravdanje za kraća razdoblja čak ni onda kada se primjenjuju samo tijekom prijelaznog razdoblja.[36] Nacionalno zakonodavstvo koje predviđa starosnu granicu za umirovljenje treba osigurati da se njome ne prekida najkraće trajanje mandata iz članka 14. stavka 14.2. Statuta, koji ima prednost nad bilo kojom starosnom granicom za umirovljenje, kada se primjenjuje na guvernera.[37] Pri izmjeni statuta NSB‑a zakonskim je izmjenama potrebno zaštititi sigurnost položaja guvernera i ostalih članova tijela nadležnih za odlučivanje koji sudjeluju u obavljanju zadaća povezanih s ESSB‑om.[38]

Razlozi za razrješenje dužnosti guvernera

Statuti nacionalnih središnjih banaka moraju osigurati da guverneri ne mogu biti razriješeni na temelju razloga koju nisu navedeni u članku 14. stavku 14.2. Statuta. Svrha je zahtjeva iz tog članka spriječiti tijela koja sudjeluju u imenovanju guvernera, osobito vladu ili parlament, da djeluju diskrecijski i razriješe guvernera. Statuti nacionalnih središnjih banaka trebaju se ili pozivati na članak 14. stavak 14.2. Statuta ili sadržavati njegove odredbe i pozivanje na njegovu nadređenost ili u statutima treba izbrisati sve neusklađenosti s razlozima za razrješenje dužnosti koji su utvrđeni u članku 14. stavku 14.2. Statuta ili ne navoditi razloge za razrješenje dužnosti (s obzirom na to da se članak 14. stavak 14.2. izravno primjenjuje).[39] Nakon što budu izabrani ili imenovani, guverneri ne mogu biti razriješeni dužnosti osim u skladu s onim uvjetima koji su navedeni u članku 14. stavku 14.2. Statuta, čak i onda kada guverneri još nisu preuzeli svoje dužnosti. S obzirom na to da su uvjeti pod kojima guverner može biti razriješen dužnosti autonomni pojmovi prava Unije, njihova primjena i tumačenje ne ovise o nacionalnim kontekstima.[40] Na kraju, Sud Europske unije, u kontekstu ovlasti koje su mu dodijeljene drugim podstavkom članka 14. stavka 14.2. Statuta, mora potvrditi da je odluka o razrješenju dužnosti guvernera nacionalne središnje banke opravdana dostatnim indicijama o njegovu počinjenju teške povrede dužnosti kojom je moguće opravdati određivanje takve mjere.[41]

Sigurnost položaja i razlozi za razrješenje dužnosti članova tijela nadležnih za odlučivanje u nacionalnim središnjim bankama, osim guvernera, koji sudjeluju u obavljanju zadaća povezanih s ESSB‑om

Primjenom istih pravila za sigurnost položaja i razloge za razrješenje dužnosti guvernera na ostale članova tijela nadležnih za odlučivanje u nacionalnim središnjim bankama koji sudjeluju u obavljanju zadaća povezanih s ESSB‑om također će se očuvati osobna neovisnost tih osoba.[42] Odredbe članka 14. stavka 14.2. Statuta ne ograničuju sigurnost položaja samo na guvernere, dok se članak 130. Ugovora i članak 7. Statuta odnose na „članove tijela nadležnih za odlučivanje” u nacionalnim središnjim bankama i ne odnose se posebno na guvernere. To se primjenjuje posebno onda kada je guverner „prvi među jednakima” među kolegama koji imaju jednakovrijedno pravo glasa ili kada takvi ostali članovi sudjeluju u obavljanju zadaća povezanih s ESSB‑om.

Pravo na sudsko preispitivanje

Članovi tijela nadležnih za odlučivanje u nacionalnim središnjim bankama moraju imati pravo dostaviti sve odluke o njihovu razrješenju dužnosti neovisnom sudu kako bi se ograničila moguća politička samovolja pri procjeni razloga za tu odluku.

Članak 14. stavak 14.2. Statuta određuje da guverneri nacionalnih središnjih banaka koji su razriješeni dužnosti mogu pokrenuti postupak pred Sudom Europske unije. Nacionalno zakonodavstvo treba sadržavati upućivanje na Statut ili uopće ne utjecati na pravo pokretanja postupka pred Sudom Europske unije (s obzirom na to da se članak 14. stavak 14.2. izravno primjenjuje).

Nacionalno zakonodavstvo također treba osigurati pravo na sudsko preispitivanje odluke o razrješenju ostalih članova tijela nadležnih za odlučivanje u nacionalnoj središnjoj banci koji sudjeluju u obavljanju zadaća povezanih s ESSB‑om od strane nacionalnih sudova. To pravo može biti dio općeg prava ili u obliku posebne odredbe. Čak i kad je to pravo ostvarivo prema općem pravu, zbog pravne sigurnosti preporučuje se da pravo na preispitivanje bude izričito utvrđeno.

Zaštita od sukoba interesa

Osobna neovisnost također podrazumijeva da je potrebno osigurati da ne dođe do sukoba interesa između dužnosti članova tijela nadležnih za odlučivanje u nacionalnim središnjim bankama koji sudjeluju u obavljanju zadaća povezanih s ESSB‑om u odnosu na njihove dotične nacionalne središnje banke (i guvernera u odnosu na ESB) i sve ostale funkcije koje ti članovi tijela nadležnih za odlučivanje mogu imati ili koje mogu ugroziti njihovu osobnu neovisnost.[43] U načelu članstvo u tijelu nadležnom za odlučivanje koje sudjeluje u obavljanju zadaća povezanih s ESSB‑om nije u skladu s obnašanjem ostalih funkcija koje mogu stvoriti sukob interesa. Osobito, članovi takvih tijela nadležnih za odlučivanje ne mogu imati funkciju ili interes koji može utjecati na njihove aktivnosti, preko funkcije u izvršnoj ili zakonodavnoj grani države ili u regionalnoj ili lokalnoj upravi ili preko sudjelovanja u poslovnim organizacijama. Osobitu pozornost potrebno je posvetiti tome da se spriječe potencijalni sukobi interesa kod neizvršnih članova tijela nadležnih za odlučivanje.

Financijska neovisnost

Ukupna neovisnost NSB‑a bila bi ugrožena kad ne bi mogao autonomno raspolagati dostatnim financijskim resursima za ispunjavanje svojeg mandata, tj. obavljanje zadaća povezanih s ESSB‑om koje se od njega zahtijevaju prema Ugovoru i Statutu.

Države članice ne smiju dovesti svoje nacionalne središnje banke u položaj da nemaju dostatna financijska sredstva i da je njihov neto kapital[44] neadekvatan za ispunjavanje njihovih zadaća povezanih s ESSB‑om ili Eurosustavom. Potrebno je zamijetiti da članak 28. stavak 28.1. i članak 30. stavak 30.4. Statuta predviđaju mogućnost da ESB zatraži od nacionalnih središnjih banaka da dodatno pridonesu kapitalu ESB‑a i dodatno prenesu devizne pričuve.[45] Osim toga, članak 33. stavak 33.2. Statuta predviđa[46] da u slučaju da ESB zabilježi gubitak koji ne može u cijelosti biti nadoknađen iz fonda opće pričuve, Upravno vijeće ESB‑a može odlučiti da će preostali gubitak biti nadoknađen iz monetarnog prihoda dotične financijske godine u razmjeru s i najviše do visine iznosa raspodijeljenih nacionalnim središnjim bankama. Načelo financijske neovisnosti znači da je za usklađenost s tim odredbama potrebno da NSB bude sposoban ispunjavati svoje funkcije u nesmanjenom opsegu.

Dodatno, načelo financijske neovisnosti zahtijeva da NSB ima dostatna sredstva ne samo za obavljanje svojih zadaća povezanih s ESSB‑om nego i za svoje nacionalne zadaće (npr. nadzor financijskog sektora, financiranje svojih administrativnih ili svojih vlastitih poslova, pružanje hitne likvidnosne pomoći[47]).

S obzirom na sve navedene razloge financijska neovisnost također podrazumijeva da NSB treba uvijek biti dostatno kapitaliziran. Osobito je potrebno izbjegavati svaku situaciju u kojoj je tijekom dužeg razdoblja neto kapital NSB‑a manji od zakonski utvrđene razine kapitala ili čak negativan, uključujući situaciju kada se prenose gubitci koji prelaze razinu kapitala i pričuva.[48] Svaka takva situacija može negativno utjecati na sposobnost NSB‑a da obavlja zadaće povezane s ESSB‑om kao i nacionalne zadaće. Osim toga, takva situacija može utjecati na vjerodostojnost monetarne politike Eurosustava. Stoga se u slučaju kada neto kapital NSB‑a postane manji od zakonski utvrđene razine kapitala ili čak negativan zahtijeva da dotična država članica osigura NSB‑u odgovarajući iznos kapitala, barem do zakonski utvrđene razine kapitala, u razumnom roku kako bi bilo ispunjeno načelo financijske neovisnosti. Kad je riječ o ESB‑u, Vijeće je već prepoznalo važnost ovog pitanja i donijelo Uredbu Vijeća (EZ) br. 1009/2000 od 8. svibnja 2000. o povećanju kapitala Europske središnje banke.[49] Njome je Upravnom vijeću ESB‑a omogućeno da donosi odluke o stvarnom povećanju kapitala ESB‑a kako bi se očuvala adekvatnost kapitala koji je potreban za poslovanje ESB‑a[50]; nacionalne središnje banke trebale bi biti financijski sposobne odgovoriti na takve odluke ESB‑a.

Koncept financijske neovisnosti treba ocijeniti s obzirom na to može li bilo koja treća strana ostvariti izravan ili neizravan utjecaj ne samo na zadaće NSB‑a nego i na njegovu sposobnost da ispunjava svoj mandat, i u operativnom smislu i s obzirom na ljudske resurse te financijski u smislu odgovarajućih financijskih resursa. S obzirom na to posebno su važni aspekti financijske neovisnosti navedeni dalje u tekstu.[51] To su ona obilježja financijske neovisnosti s obzirom na koja su nacionalne središnje banke najranjivije u odnosu na vanjske utjecaje.

Odlučivanje o proračunu

Ako treća strana ima ovlast odlučivati ili utjecati na odluke o proračunu NSB‑a, to nije u skladu s financijskom neovisnošću osim ako zakon sadržava zaštitnu klauzulu u skladu s kojom takva ovlast ne dovodi u pitanje financijska sredstva potrebna za obavljanje NSB‑ovih zadaća povezanih s ESSB‑om.[52]

Računovodstvena pravila

Financijski izvještaji moraju se pripremati u skladu s općim računovodstvenim pravilima ili u skladu s pravilima koja utvrde tijela nadležna za odlučivanje u NSB‑u. Ako, pak, treće strane utvrđuju takva pravila, pravila moraju barem uzeti u obzir prijedloge tijela nadležnih za odlučivanje u NSB‑u.

Godišnje financijske izvještaje trebaju donositi tijela nadležna za odlučivanje u NSB‑u, uz pomoć neovisnih računovođa, a oni mogu podlijegati ex post odobravanju trećih strana (npr. vlade ili parlamenta). Tijela nadležna za odlučivanje u NSB‑u trebaju moći odlučivati o izračunu dobiti neovisno i profesionalno.

Kada poslovanje NSB‑a podliježe kontroli državnog ureda za reviziju ili sličnog tijela koje je ovlašteno za kontrolu korištenja javnih financija, opseg kontrole treba biti jasno definiran pravnim okvirom[53], ne smije dovoditi u pitanje aktivnosti neovisnih vanjskih revizora NSB‑a[54] i, dodatno, u skladu s načelom institucionalne neovisnosti, on mora biti u skladu sa zabranom davanja uputa NSB‑u i njegovim tijelima nadležnima za odlučivanje i ne smije zadirati u zadaće NSB‑a povezane s ESSB‑om.[55] Državnu je reviziju potrebno provoditi na nepolitičkoj, neovisnoj i potpuno profesionalnoj osnovi.[56]

Raspodjela dobiti, kapital i financijske rezervacije nacionalnih središnjih banaka

Kada je riječ o raspodjeli dobiti, u statutu NSB‑a može se propisati način raspodjele njegove dobiti. U nedostatku takvih odredaba, odluke o raspodjeli dobiti trebaju donijeti tijela nadležna za odlučivanje u NSB‑u na profesionalnoj osnovi i one ne smiju podlijegati diskreciji trećih strana osim ako postoji izričita zaštitna klauzula kojom se određuje da to ne dovodi u pitanje financijska sredstva potrebna za obavljanje NSB‑ovih zadaća povezanih s ESSB‑om i nacionalnih zadaća.[57]

Dobit se može raspodijeliti u državni proračun tek nakon što budu pokriveni[58] svi akumulirani gubitci iz prethodnih godina i nakon što su formirane financijske rezervacije potrebne za zaštitu realne vrijednosti kapitala i imovine NSB‑a. Privremene ili ad hoc zakonske mjere koje sadržavaju naputke za nacionalne središnje banke o raspodjeli njihove dobiti nisu dopustive.[59] Slično tome, porez na nerealiziranu kapitalnu dobit NSB‑a također bi narušio načelo financijske neovisnosti.[60]

Država članica ne smije naložiti smanjenja kapitala NSB‑u bez ex ante suglasnosti tijela nadležnih za odlučivanje u NSB‑u, čiji je cilj osigurati da NSB zadrži dostatna financijska sredstva za ispunjavanje svojeg mandata kao član ESSB‑a u skladu s člankom 127. stavkom 2. Ugovora i Statutom. Iz istog razloga, bilo koja izmjena pravila o raspodjeli dobiti NSB‑a treba biti inicirana i o njoj treba donijeti odluku u bliskoj suradnji s NSB‑om koji najbolje može ocijeniti potrebnu razinu njegove pričuve kapitala.[61] U vezi s financijskim rezervacijama ili zaštitnim slojevima, nacionalnim središnjim bankama mora biti omogućeno da neovisno formiraju financijske rezervacije za zaštitu realne vrijednosti njihova kapitala i imovine. Države članice također ne smiju otežati nacionalnim središnjim bankama formiranje pričuve kapitala u mjeri koja je potrebna da bi član ESSB‑a ispunjavao svoje zadaće.[62]

Financijska odgovornost nadzornih tijela

U većini država članica financijska nadzorna tijela djeluju u sklopu nacionalnih središnjih banaka. Tomu nema prigovora ako ta tijela podliježu neovisnom odlučivanju NSB‑a. Međutim, ako se zakonom predviđa samostalnost tih nadzornih tijela pri odlučivanju, važno je osigurati da odluke koje ona donose ne ugrožavaju financijska sredstva NSB‑a kao cjeline. U tim slučajevima nacionalnim zakonodavstvom treba omogućiti NSB‑u da ima krajnju kontrolu nad odlukama nadzornih tijela koje bi mogle utjecati na neovisnost NSB‑a, a osobito na njegovu financijsku neovisnost.

Autonomija u kadrovskim pitanjima

Države članice ne smiju oslabiti sposobnost NSB‑a da zapošljava i zadržava kvalificirane zaposlenike koji su mu potrebni da bi mogao neovisno obavljati zadaće koje su mu dodijeljene Ugovorom i Statutom.[63] Također, NSB se ne smije dovesti u položaj u kojem ima ograničenu ili nikakvu kontrolu nad svojim zaposlenicima ili u kojem vlada države članice može utjecati na njegovu politiku u vezi s kadrovskim pitanjima.[64] O svim izmjenama zakonskih odredaba o primitcima članova tijela nadležnih za odlučivanje u NSB‑u i njegovih zaposlenika potrebno je odlučivati u uskoj i djelotvornoj suradnji s NSB‑om, vodeći računa o njegovim stajalištima, kako bi se osigurala stalna sposobnost NSB‑a[65] glede neovisnog obavljanja njegovih zadaća.[66] Autonomija u kadrovskim pitanjima proteže se i na pitanja koja se odnose na mirovine zaposlenika. Nadalje, izmjene koje dovode do smanjenja primitaka zaposlenika NSB‑a ne smiju utjecati na ovlasti NSB‑a da upravlja svojim vlastitim financijskim resursima, uključujući sredstva koja proizlaze iz bilo kakvog smanjenja plaća koje isplaćuje.[67]

Vlasništvo i vlasnička prava

Prava trećih osoba da interveniraju ili izdaju naputke NSB‑u u vezi s imovinom u njegovu vlasništvu nisu u skladu s načelom financijske neovisnosti.

2.2.4. Povjerljivost

Obveza čuvanja poslovne tajne za zaposlene u ESB‑u i nacionalnim središnjim bankama kao i za članove upravnih tijela ESB‑a i nacionalnih središnjih banaka iz članka 37. Statuta može dovesti do sličnih odredaba u statutima nacionalnih središnjih banaka ili u zakonodavstvu država članica. Nadređenost prava Unije i pravila donesenih na temelju tog prava također znači da nacionalni zakoni o pristupu trećih strana dokumentima moraju biti u skladu s odgovarajućim odredbama prava Unije, uključujući članak 37. Statuta, i da ne smiju dovesti do povrede režima povjerljivosti ESSB‑a. Pristup državnog ureda za reviziju ili sličnog tijela povjerljivim informacijama i dokumentima NSB‑a mora biti ograničen na ono što je potrebno za obavljanje statutarnih zadaća tijela koje prima informacije i ne smije dovesti u pitanje neovisnost ESSB‑a i režim povjerljivosti ESSB‑a kojemu podliježu članovi tijela nadležnih za odlučivanje u nacionalnim središnjim bankama.[68] Nacionalne središnje banke trebaju osigurati da ta tijela štite povjerljivost informacija i dokumenata koji su im otkriveni u mjeri u kojoj su oni zaštićeni na razini nacionalnih središnjih banaka.

2.2.5. Zabrana monetarnog financiranja i povlaštenog pristupa

Glede zabrana monetarnog financiranja i povlaštenog pristupa, nacionalna zakonodavstva država članica koje su se pridružile EU‑u u 2004., 2007. ili 2013. morala su biti prilagođena kako bi bila u skladu s odgovarajućim odredbama Ugovora i Statuta te stupiti na snagu 1. svibnja 2004., 1. siječnja 2007. i 1. srpnja 2013. U Švedskoj su potrebne prilagodbe morale stupiti na snagu do 1. siječnja 1995.

Zabrana monetarnog financiranja

Članak 123. stavak 1. Ugovora zabranjuje prekoračenja po računu ili sve druge vrste kredita kod ESB‑a ili nacionalnih središnjih banaka u korist institucija, tijela, ureda ili agencija EU‑a, središnjih vlasti, regionalnih, lokalnih ili drugih tijela javne vlasti, ostalih javnopravnih tijela ili javnih poduzeća država članica. On također zabranjuje ESB‑u i nacionalnim središnjim bankama izravnu kupnju dužničkih instrumenata od tih subjekata javnog sektora. Ugovor sadržava jedno izuzeće u odnosu na tu zabranu monetarnog financiranja; zabrana se ne primjenjuje na kreditne institucije u javnom vlasništvu prema kojima se, u smislu ponude pričuva središnjih banaka, postupa jednako kao i prema privatnim kreditnim institucijama (članak 123. stavak 2. Ugovora). Osim toga, ESB i nacionalne središnje banke mogu nastupati kao fiskalni agent za navedene subjekte javnog sektora (članak 21. stavak 21.2. Statuta). Točan opseg primjene zabrane monetarnog financiranja detaljno je uređen Uredbom Vijeća (EZ) br. 3603/93 od 13. prosinca 1993. o utvrđivanju definicija za primjenu zabrana iz članka 104. i članka 104.b stavka 1. Ugovora[69], u skladu s kojom zabrana obuhvaća svako financiranje obveza javnog sektora prema trećim stranama.

Zabrana monetarnog financiranja od temeljne je važnosti jer se njome osigurava nenarušavanje glavnog cilja monetarne politike (održavanje stabilnosti cijena). Usto, centralnobankarsko financiranje javnog sektora oslabljuje pritisak na fiskalnu disciplinu. Zabrana se stoga mora tumačiti široko da bi se osigurala njezina stroga primjena, a ona može biti podložna ograničenom broju izuzeća iz članka 123. stavka 2. Ugovora i Uredbe (EZ) br. 3603/93. Tako da čak i kad članak 123. stavak 1. Ugovora izričito govori o „kreditima” s obzirom na koje postoji obveza vraćanja sredstava, zabrana se tim prije primjenjuje na ostale oblike financiranja kod kojih ne postoji obveza vraćanja sredstava.

Opće stajalište ESB‑a o usklađenosti nacionalnog zakonodavstva sa zabranom najprije je bilo razvijeno u okviru savjetovanja država članica s ESB‑om o prijedlozima propisa na temelju članka 127. stavka 4. i članka 282. stavka 5. Ugovora.[70]

Nacionalno zakonodavstvo kojim se prenosi zabrana monetarnog financiranja

Kada se u nacionalnim pravnim propisima ogleda članak 123. Ugovora ili Uredba (EZ) br. 3603/93, njima se ne smije smanjiti opseg primjene zabrane monetarnog financiranja ili povećati broj izuzeća koja se primjenjuju u skladu s pravom EU‑a. Na primjer, nacionalno zakonodavstvo kojim se osigurava da NSB financira financijske obveze države članice prema međunarodnim financijskim institucijama (osim MMF‑a, u svojstvima predviđenima u Uredbi (EZ) br. 3603/93)[71] ili trećim zemljama nije u skladu sa zabranom monetarnog financiranja.

Financiranje javnog sektora ili obveza javnog sektora prema trećim stranama