Žvilgsnis į praėjusius metus

** Prašome atkreipti dėmesį, kad toliau pateikta informacija apie ECB 2019 m. veiklą parengta prieš pasaulinę koronaviruso (COVID-19) pandemiją. Prasidėjus pandemijai ekonominė situacija ir ECB politikos veiksmai gerokai pasikeitė. ECB padarys viską, ko reikia ir ką gali pagal savo įgaliojimus, kad padėtų euro zonai įveikti šią krizę. **

2019 m. sukako 20 metų nuo euro įvedimo. Remiantis lapkričio mėn. Eurobarometro apklausos duomenimis, bendrąją valiutą palaiko net 76 % euro zonos piliečių – daugiausia per visą euro gyvavimo laikotarpį.

2019 m. euro zonos ekonomika augo lėčiau negu ankstesniais metais – 1,2 % tempu, 2018 m. – 1,9 %. Ją augti skatino palankios finansavimo sąlygos, toliau didėjantis užimtumas ir šiek tiek skatinamoji fiskalinės politikos pozicija, nors augimą, ypač apdirbamosios gamybos sektoriuje ir investicijų srityje, slopino su pasauline prekyba susijęs neapibrėžtumas.

2019 m. toliau gerėjo padėtis euro zonos darbo rinkoje. Nedarbo lygis sumažėjo iki 7,6 %, o darbo užmokestis ir toliau sparčiai kilo – augimo tempas buvo artimas jo ilgalaikiam vidutiniam augimo tempui.

2019 m. euro zonos bendroji infliacija vidutiniškai sudarė 1,2 %, t. y. sumažėjo nuo 1,8 % (2018 m.). Sumažėjimą lėmė mažesnis dviejų nepastovesnių jos sudedamųjų dalių – energijos ir maisto produktų – poveikis. Neįskaitant šių dviejų sudedamųjų dalių, infliacija vidutiniškai buvo tokia pati kaip ir dvejais ankstesniais metais – 1,0 %.

Atsižvelgdama į tai, ECB valdančioji taryba tris kartus iš eilės nusprendė tęsti skatinamąją pinigų politiką. Buvo nutarta pradėti naują tikslinių ilgesnės trukmės refinansavimo operacijų seriją, išplėsti ateities gaires, sumažinti indėlių galimybės palūkanų normą ir atnaujinti turto pirkimo programą. 2019 m. pabaigoje jau pasirodė pirmųjų augimo raidos stabilizavimosi ir nedidelio grynosios infliacijos padidėjimo ženklų.

Vertindama mūsų vykdomą politiką, Valdančioji taryba atsižvelgia ir į jos galimų šalutinių padarinių poveikį. Todėl buvo pradėta taikyti dviejų pakopų atlyginimo už laikomas atsargas sistema – daliai bankų laikomų perteklinių piniginių atsargų netaikoma neigiama palūkanų indėlių galimybės norma, tuo siekiama užtikrinti pinigų politikos poveikio perdavimą ekonomikai per bankus.

Struktūriškai mažas pelningumas tebėra euro zonos bankų problema, nors bankų sektorius yra pakankamai kapitalizuotas – bendro 1 lygio nuosavo kapitalo rodiklis siekia 14,2 %. 2019 m. dėl finansų ir nekilnojamojo turto rinkose prisiimamos didelės rizikos tebedidėjo turto kainų pažeidžiamumas, rizika toliau augo ir besiplečiančiame nebankiniame finansų sektoriuje. Euro zonos šalys, pasikonsultavusios su ECB, įgyvendino nemažai makroprudencinių priemonių, skirtų sisteminei rizikai mažinti ir atsparumui jai didinti.

Eurosistema toliau siekė užtikrinti, kad mokėjimo sistemos veiktų sklandžiai. Pavyzdžiui, buvo rengiamasi sistemą TARGET2 pakeisti nauja modernia atskirųjų atsiskaitymų realiu laiku sistema. Be to, buvo patvirtinta nauja mažmeninių mokėjimų strategija. Ši strategija palaiko naują rinkos iniciatyva kuriamą visos Europos mastu veiksiančią mokėjimų prekybos vietose sistemą, papildysiančią jau sėkmingai veikiančią bendrą mokėjimų eurais erdvę (SEPA).

Spalio 2 d. pradėtas skelbti naujas lyginamasis vienos nakties skolinimosi palūkanų normų indeksas €STR (euro trumpalaikio skolinimosi norma), juo iki 2022 m. bus pakeistas šiuo metu naudojamas lyginamasis indeksas EONIA. Kasdienio €STR apskaičiavimo praktika pasiteisino, o jo apskaičiavimo metodika pasitvirtino kaip patikima.

ECB ir toliau atidžiai analizuoja klimato kaitos poveikį kainų ir finansų sistemos stabilumui. Mėginama įvertinti su bankų paskolų portfeliais siejamos taršos anglies dioksidu intensyvumą ir kuriamas analitinis pagrindas bandomiesiems euro zonos bankų sektoriaus su klimato kaita susijusios rizikos testavimams nepalankiausiomis sąlygomis. ECB prisideda prie kovos su klimato kaita priimdamas sprendimus dėl investavimo ir įgyvendinamas aplinkos apsaugos priemones. 2008–2018 m. dėl ECB vykdomos aplinkosaugos veiklos vienai darbo vietai tenkantis anglies dioksido kiekis ir energijos suvartojimas sumažėjo atitinkamai 74 % ir 54 %.

2019 m. vėl daugiau dėmesio buvo skiriama bendravimui su platesne auditorija, neapsiribojant vien finansų rinkos ir ekspertų grupės specialistais, buvo dėmesingiau įsiklausoma į visuomenei rūpimus klausimus. Paminėtinos tokios iniciatyvos kaip viktorina „#EUROat20“, nauja vaizdo įrašų „ECB aiškina“ serija, mėnesinės tinklalaidės.

2020 m. gegužės mėn., Frankfurtas prie Maino

Christine Lagarde

Pirmininkė

Praėję metai skaičiais

1 Susilpnėjus infliaciniam spaudimui ekonominis aktyvumas euro zonoje sumažėjo

2018 m. viduryje pasiekusi aukščiausią augimo tempą, pasaulio ekonomika 2019 m. augo gerokai lėčiau. Tai lėmė reikšmingai padidėjęs neapibrėžtumas dėl prekybos santykių. Panašios lėtėjimo tendencijos buvo stebimos daugelyje šalių. Esant tokioms aplinkybėms, euro zonos ekonomikos augimas lėtėjo (2019 m. augimo tempas sudarė 1,2 %, 2018 m. – 1,9 %). Tai daugiausia susiję su dėl užsitęsusio pasaulinio neapibrėžtumo vangiau augusia tarptautine prekyba. Lėtesnio ekonomikos augimo poveikį sušvelnino palankios finansavimo sąlygos, tebedidėjantis užimtumas ir kylantis darbo užmokestis, šiek tiek laisvėjanti euro zonos fiskalinės politikos pozicija ir toliau vis labiau auganti, nors ir truputį lėtesniu tempu, pasaulio ekonomika. Situacija euro zonos darbo rinkose toliau gerėjo, nors darbo našumas kilo gerokai lėtesniu tempu. Infliacinis spaudimas iš esmės vis dar buvo mažas. Bendroji infliacija sumažėjo iki 1,2 % dėl vangiau kilusių energijos ir maisto produktų kainų. Grynoji infliacija vis dar buvo maža. Palankios finansavimo sąlygos tebeskatino paskolų ir pinigų kiekio augimą. Euro zonos šalių vyriausybės obligacijų pajamingumas gerokai sumažėjo, o euro zonos akcijų kainos – daugiausia dėl mažesnės diskonto normos – pakilo. Namų ūkių turtas augo dėl pakilusių realiojo ir finansinio turto kainų.

1.1 Pasaulio ekonomika augo gerokai lėčiau

2019 m. pasaulio ekonomika augo gerokai lėčiau – panašios lėtėjimo tendencijos buvo stebimos daugelyje šalių

2019 m. pasaulio ekonomika augo gerokai lėčiau. 2018 m. viduryje pasiekusi aukščiausią augimo tempą, pasaulio ekonomika 2019 m. augo gerokai lėtesniu tempu, kuris buvo žemiau istorinio vidurkio ir mažiausias nuo pasaulinės finansų krizės (žr. 1 pav.). Panašios lėtėjimo tendencijos buvo stebimos daugelyje šalių. Didžiųjų išsivysčiusios ekonomikos šalių, tokių kaip JAV, Jungtinė Karalystė ir Japonija, augimo tempas, anksčiau viršijęs istorinį vidutinį augimo tempą, 2019 m. sumažėjo. Kinijos ekonomikos augimo tempas pasiekė žemiausią lygį nuo 1990 m. ir buvo maždaug toks, koks dabartinis potencialusis lygis. Kalbant apie kitas besiformuojančios rinkos ekonomikos šalis, pasakytina, kad apskritai augimo tempas nebuvo didelis – tai iš dalies susiję su lėtu atsigavimu po pastaruoju metu stebėto nuosmukio.

1 pav.

Pasaulio BVP augimas

(metiniai pokyčiai, procentais; ketvirtiniai duomenys)

Šaltiniai: Haver Analytics, nacionaliniai šaltiniai ir ECB skaičiavimai.

Pastabos: regioniniai agreguoti rodikliai skaičiuojami naudojant BVP duomenis, pakoreguotus pagal perkamosios galios paritetą. Ištisinės linijos rodo duomenis iki 2019 m. ketvirtojo ketvirčio, brūkšninės linijos – ilgalaikį vidurkį (1999 m. I ketv.–2019 m. IV ketv.). Paskutiniai duomenys – 2020 m. kovo 10 d.

Pasaulio ekonomika augo lėčiau dėl sumažėjusios apdirbamosios gamybos apimties bei gerokai lėčiau didėjusios prekybos ir investicijų. Kita vertus, paslaugų sektoriaus augimas sulėtėjo šiek tiek mažiau – tam įtakos turėjo santykinai sparčiai augantis vartojimas ir toliau gerėjančios sąlygos darbo rinkoje.

Labai padidėjus neapibrėžtumui dėl prekybos santykių, 2019 m. prekyba ir investicijos augo gerokai lėčiau

Labai išaugęs neapibrėžtumas dėl prekybos santykių nemažėjo, o tai slopino pasaulio ekonomikos augimą. Įtampa dėl JAV ir Kinijos prekybos santykių padidėjo – tai patvirtina daugelis skirtingų rodiklių[1]. Abi šalys padidino dvišalės prekybos tarifus. 2019 m. pabaigoje didžiajai daliai prekybos tarp JAV ir Kinijos buvo taikyti padidinti tarifai. Neapibrėžtumas dėl prekybos santykių šiek tiek sumažėjo gruodžio mėn. paskelbus apie „pirmojo etapo“ prekybos susitarimą, pasiektą nuo spalio vidurio šalims surengus papildomas derybas. Susitarimas pasirašytas 2020 m. sausio 15 d. Išaugus įtampai dėl prekybos santykių, dėl padidėjusių tarifų 2019 m. prekyba reikšmingai sulėtėjo, o dėl išaugusio neapibrėžtumo ir prastesnių ekonominių vertinimų investicijos augo lėčiau (žr. 2 pav.).

2 pav.

Pasaulinės prekybos augimas

(metiniai pokyčiai, procentais; ketvirtiniai duomenys)

Šaltiniai: Haver Analytics, nacionaliniai šaltiniai ir ECB skaičiavimai.

Pastabos: pasaulinė prekyba – tai pasaulio, įskaitant euro zoną, importo augimas. Ištisinės linijos rodo duomenis iki 2019 m. ketvirtojo ketvirčio, brūkšninės linijos – ilgalaikį vidurkį (1999 m. IV ketv.–2019 m. IV ketv.). Paskutiniai duomenys – 2020 m. kovo 10 d.

Bendroji infliacija sumažėjo, tačiau grynoji infliacija iš esmės nepakito

Dėl lėtai augusios pasaulio ekonomikos, pasaulinė infliacija 2019 m. vis dar buvo maža (žr. 3 pav.). Kalbant apie EBPO šalis, pasakytina, kad bendroji metinė vartotojų infliacija 2019 m. gruodžio mėn. sudarė 2,1 % (2018 m. antrąjį pusmetį – 3 %). Tai lėmė mažėjančios energijos kainos ir lėčiau kylančios maisto produktų kainos. Vis dėlto grynoji infliacija, neįskaitant maisto produktų ir energijos, iš esmės nepakito ir 2019 m. sudarė apie 2 %.

3 pav.

Infliacijos lygis EBPO šalyse

(metiniai pokyčiai, procentais; mėnesiniai duomenys)

Šaltinis: Ekonominio bendradarbiavimo ir plėtros organizacija.

Pastaba: paskutiniai duomenys – 2019 m. gruodžio mėn.

Naftos kainos svyravo – tai lėmė naftos pasiūlos kaita ir lūkesčiai dėl pasaulinės paklausos

Dėl naftos pasiūlos kaitos pirmąjį pusmetį ir lūkesčių dėl pasaulinės paklausos antrąjį pusmetį 2019 m. naftos kaina svyravo – nuo 53 iki 74 JAV dolerių už barelį. Pirmąjį pusmetį naftos kainos kilo dėl geopolitinės įtampos ir dėl to, kad naftos gavyba užsiimančios šalys, priklausančios OPEC+, daugiau, nei buvo tikėtasi, sumažino gavybą. Antrąjį pusmetį dėl prekybos santykių įtampos ir jos galimo poveikio pasaulio ekonomikai naftos kainos sumažėjo. Pasiūlos sutrikimų Saudo Arabijoje padariniai po rugsėjo 14 d. puolimo nepilotuojamais orlaiviais buvo trumpalaikiai – neigiamus padarius sušvelnino tai, kad atsargų kiekis buvo didelis, o gamybos pajėgumus atkurti pavyko greitai.

Euras nuvertėjo euro zonos prekybos partnerių valiutų atžvilgiu

2019 m. euro nominalusis efektyvusis kursas sumažėjo maždaug 1,6 % (žr. 4 pav.). Dėl to, vertinant pagal abipusę prekybą, euro kursas sumažėjo JAV dolerio ir Japonijos jenos atžvilgiu. Euro kursas svaro sterlingų atžvilgiu taip pat sumažėjo, tačiau 2019 m. svyravo daugiausia dėl besikeičiančios su Brexitu susijusios situacijos.

4 pav.

Euro kursas

(dienos duomenys; 2015 m. sausio 1 d. = 100)

Šaltiniai: Bloomberg, Hamburgo tarptautinės ekonomikos institutas (HTEI), ECB ir ECB skaičiavimai.

Pastabos: nominalusis efektyvusis kursas 38 pagrindinių prekybos partnerių valiutų atžvilgiu. Paskutiniai duomenys – 2019 m. gruodžio 31 d.

Rizikų balansas pasaulio ekonomikos augimo prognozei buvo neigiamas

2019 m. pabaigoje prognozuota, kad pasaulio ekonomika augs lėčiau, nes išsivysčiusios ekonomikos šalyse prasidės ekonomikos ciklo nuosmukio etapas, Kinijos ekonomikos augimas pamažu lėtės, o augimo tempo paspartėjimas besiformuojančios rinkos ekonomikos šalyse vis dar bus stabilus. Vis dėlto rizikų balansas šiai ekonomikos augimo prognozei buvo neigiamas[2]. Atsižvelgiant į vangiai augančio apdirbamosios gamybos sektoriaus poveikį paslaugų sektoriui, pasaulinis aktyvumas gali imti mažėti greičiau. Spartesnis Kinijos ekonomikos augimo sulėtėjimas galėtų turėti didesnį poveikį pasaulio ekonomikai, o paaštrėję prekybos konfliktai padidintų neigiamą poveikį pasaulio prekybos srautams. Europai kilo rizika, kad JAV gali pradėti taikyti tarifus kai kurioms Europos šalių prekėms. Apskritai padidėjusi geopolitinė įtampa gali turėti neigiamą poveikį pasaulio ekonomikai ir prekybai. Be to, nepaisant Jungtinės Karalystės „tvarkingo“ išstojimo iš Europos Sąjungos, vis dar tebebuvo neapibrėžtumas dėl ES ir Jungtinės Karalystės santykių ateityje, o derybų rezultatai vis dar kėlė neigiamą riziką. Dėl reikšmingo perkainojimo pasaulio finansų rinkose polinkis rizikuoti sumažėtų pasauliniu lygiu ir paveiktų ir realiosios ekonomikos augimą.

1.2 Euro zonos ekonomika augo lėčiau, bet padėtis darbo rinkose tebegerėjo

Euro zonos metinis realusis BVP 2019 m. tebeaugo lėčiau ir sudarė 1,2 % (2018 m. – 1,9 %) (žr. 5 pav.). Priešingai nei 2018 m., kai ekonomika augo lėčiau dėl vangiau augančios išorės ir vidaus paklausos, lėtesnį augimą 2019 m., užsitęsus pasauliniam neapibrėžtumui, pirmiausia lėmė daug lėčiau augusi tarptautinė prekyba. Taip pat pasakytina, kad euro zonos ekonomikos augimą ir toliau skatino palankios finansavimo sąlygos, tebedidėjantis užimtumas, kylantis darbo užmokestis, šiek tiek skatinamoji euro zonos fiskalinės politikos pozicija ir vis dar auganti, nors ir lėtesniu tempu, pasaulio ekonomika.

5 pav.

Euro zonos realusis BVP

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: 2019 m. ketvirtojo ketvirčio metinis BVP augimas yra išankstinis įvertis, o paskutiniai sudedamųjų dalių duomenys – 2019 m. trečiojo ketvirčio.

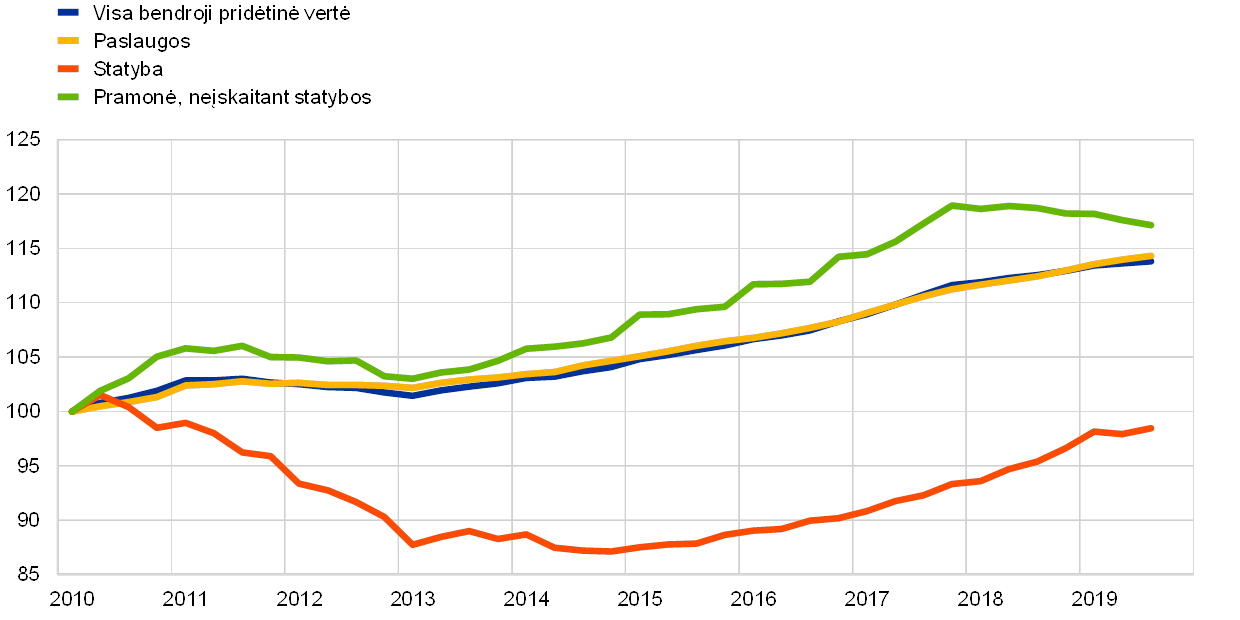

Į vidaus rinką orientuoti sektoriai 2019 m. buvo atsparesni

Gamybos apimtis 2019 m. didėjo dėl paslaugų ir statybos sektorių, kurie tebebuvo atsparūs dėl didelės vidaus paklausos euro zonoje. Euro zonos pramonės sektoriaus aktyvumas toliau mažėjo (žr. 6 pav.). Tai susiję su neigiama vangesnės užsienio paklausos įtaka. Tačiau vangesnė išorės paklausa paslaugų sektoriaus 2019 m. beveik nepaveikė[3].

6 pav.

Euro zonos realioji bendroji pridėtinė vertė pagal ekonominę veiklą

(indeksas: 2010 m. I ketv. = 100)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Pastaba: paskutiniai duomenys – 2019 m. trečiojo ketvirčio.

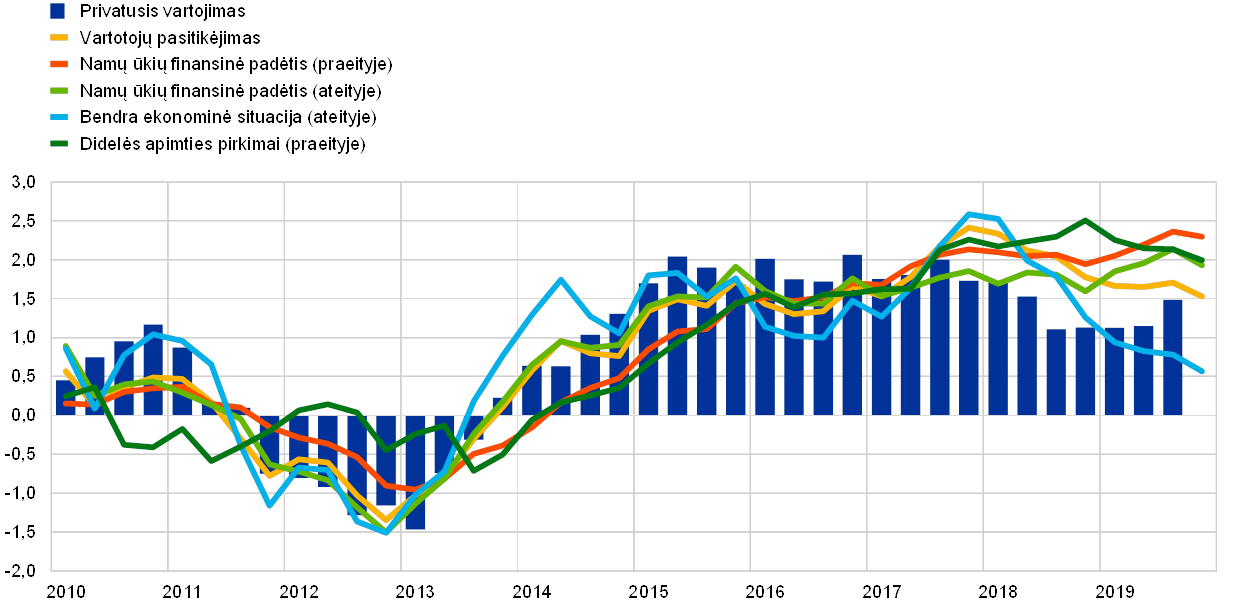

Esant palankioms finansavimo sąlygoms ir gerėjant padėčiai darbo rinkose, 2019 m. vidaus paklausa darė teigiamą įtaką euro zonos ekonomikos augimui. Privatusis vartojimas, kaip ir vartotojų lūkesčiai, 2019 m. buvo atsparus (žr. 1 intarpą). Namų ūkių išlaidas skatino didėjantis užimtumas ir kylantis darbo užmokestis, dėl to didėjo bendrosios darbo pajamos. Nuo 2018 m. įmonių investicijų augimo tempui ėmus iš lėto mažėti, 2019 m. jis vis dar buvo mažas. Vangesnė išorės aplinka ir padidėjęs neapibrėžtumas pasaulyje neigiamai veikė įmonių investicinius sprendimus. Nepaisant to ir įmonių pelningumo nedidelių pokyčių bei mažėjančio gamybos pajėgumų panaudojimo, verslo investicijos ekonomikos augimui tebeturėjo teigiamą poveikį (jį taip pat skatino ir palankios finansavimo sąlygos). Investicijų į intelektinės nuosavybės produktus augimas, kuris paprastai yra nepastovus, buvo ypač spartus[4]. Po pastaruosius kelerius metus stebėto užsitęsusio spartaus atsigavimo investicijos į būstą ėmė augti lėčiau, kaip ir euro zonos būsto rinkos. Šiam sulėtėjimui didžiausią poveikį turėjo vis labiau juntami būsto pasiūlą varžantys veiksniai, ypač darbo jėgos trūkumas, kliūtys reguliavimo srityje ir skolų mažinimo procesas – visa tai 2019 m. ribojo statybos sektoriaus augimą.

1 intarpas

Vartotojų ir namų ūkių lūkesčiai yra stabilūs

Pradėjus lėčiau augti euro zonos ekonomikai, 2019 m. lėčiau plėtojosi ir paslaugų bei mažmeninės prekybos sektoriai, tačiau iš esmės vis dar stabiliai. Privatusis vartojimas sudaro reikšmingą paklausos dalį paslaugų ir mažmeninės prekybos sektoriuose. Dėl to šiame intarpe išsamiau aptariamas euro zonos vartotojų pasitikėjimas, atsižvelgiant į santykinai stabilaus vartojimo išlaidų augimo priežastis.

Vartotojų lūkesčiai stabilizavosi ir buvo geresni nei kituose sektoriuose

2019 m. lėtesnį ekonomikos augimą pirmiausia lėmė lėčiau augusi tarptautinė prekyba ir padidėjęs neapibrėžtumas pasaulio rinkose, o tai labiausiai atsiliepė euro zonos pramonės sektoriui. Kita vertus, paslaugų ir mažmeninės prekybos sektoriai, nepaisant nedidelio augimo sulėtėjimo, tebėra atsparūs. Tai matyti iš A pav., jame parodyti skirtingų euro zonos sektorių lūkesčiai. Europos Komisijos ekonominių vertinimų rodiklis yra penkių sudėtinių dalių – pramonės, neįskaitant statybos (procentinis svoris – 40 %), paslaugų (30 %), statybos (5 %), mažmeninės prekybos (5 %) ir namų ūkių (20 %) sektorių – svertinis vidurkis. Kaip matyti, labiau į vidaus rinką orientuotų sektorių (statybų, paslaugų, mažmeninės prekybos ir namų ūkių) augimas sulėtėjo ne taip reikšmingai kaip pramonės sektoriaus augimas.

A pav.

Euro zonos pasitikėjimas pagal sektorius

(standartizuoti balansai, procentais)

Šaltiniai: Europos Komisija ir ECB skaičiavimai.

Privatusis vartojimas 2019 m. iš esmės vis dar buvo stabilus

Privačiojo vartojimo augimą 2019 m. palaikė tebeaugančios realiosios disponuojamosios pajamos, kurių augimą savo ruožtu skatino darbo rinkų stabilumas. Darbo pajamoms teigiamą įtaką darė tiek tebekylantis darbo užmokestis, tiek ir toliau, nors ir lėčiau, didėjantis užimtumas. Be to, tiesioginiai mokesčiai, socialinės įmokos ir pervedimai galėjo turėti nedidelį teigiamą poveikį pajamų augimui – priešingai nei 2018 m., kai pastarieji veiksniai jų augimą stabdė (žr. B pav.). Tačiau likutinio pertekliaus ir pajamų iš turto, kurios paprastai yra glaudžiai susijusios su ekonomine veikla, poveikis 2019 m. tapo šiek tiek neigiamas, nors nuo 2015 m. buvo teigiamas.

B pav.

Realusis privatusis vartojimas ir disponuojamosios pajamos

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Vartotojų pasitikėjimą skatinantys veiksniai

Europos Komisijos ekonominių vertinimų rodiklis yra keturių subindeksų, susijusių su ankstesne finansine ir ekonomine raida bei ateinančių 12 mėn. pokyčių lūkesčiais, vidurkis (žr. C pav.)[5]. Vienas iš aptariamų subindeksų yra susijęs su bendros ekonominės padėties šalyje įvertinimu, o kiti – su namų ūkių finansine būkle. Vertinant šių subindeksų raidą, matyti, kad namų ūkiai savo finansinę padėtį vertino palyginti palankiau, kadangi vis dar atspari darbo rinka padėjo apsaugoti namų ūkių pajamas nuo ekonomikos augimo sulėtėjimo poveikio.

C pav.

Privatusis vartojimas ir vartotojų pasitikėjimas

(metiniai pokyčiai, procentais; standartizuoti balansai, procentais)

Šaltiniai: Eurostatas, Europos Komisija ir ECB skaičiavimai.

Pastaba: apklausos duomenys standartizuoti pagal vidutinį ir standartinį privačiojo vartojimo metinio augimo nuokrypį nuo 2010 m.

Aktyvi darbo rinkos raida ir kylantis darbo užmokestis kartu su palankiomis finansavimo sąlygomis ir gerėjančia namų ūkių finansine padėtimi iš esmės paaiškina, kodėl euro zonos vartotojų pasitikėjimas 2019 m. tebebuvo didelis ir skatino privatųjį vartojimą. Stabiliai augant vidaus paklausai ir esant mažai užsienio paklausai, ECB ir toliau atidžiai stebi naujausius duomenis, siekdamas įvertinti neigiamo poveikio išplitimo iš išorės į vidaus sektorių riziką.

Išorės sektorius 2019 m. darė neigiamą įtaką grynajam euro zonos gamybos augimui. Išskyrus augusį, nors ir lėtesniu tempu, eksportą į JAV, eksportas į daugelį kitų valstybių mažėjo pirmiausia dėl prastesnių investicinių prekių ir automobilių eksporto rodiklių. Prekybos euro zonoje rodikliai taip pat suprastėjo, o didžiausias nuosmukis fiksuotas tarpinio vartojimo prekių srityje – jį lėmė euro zonos gamybos grandinių sutrikimai.

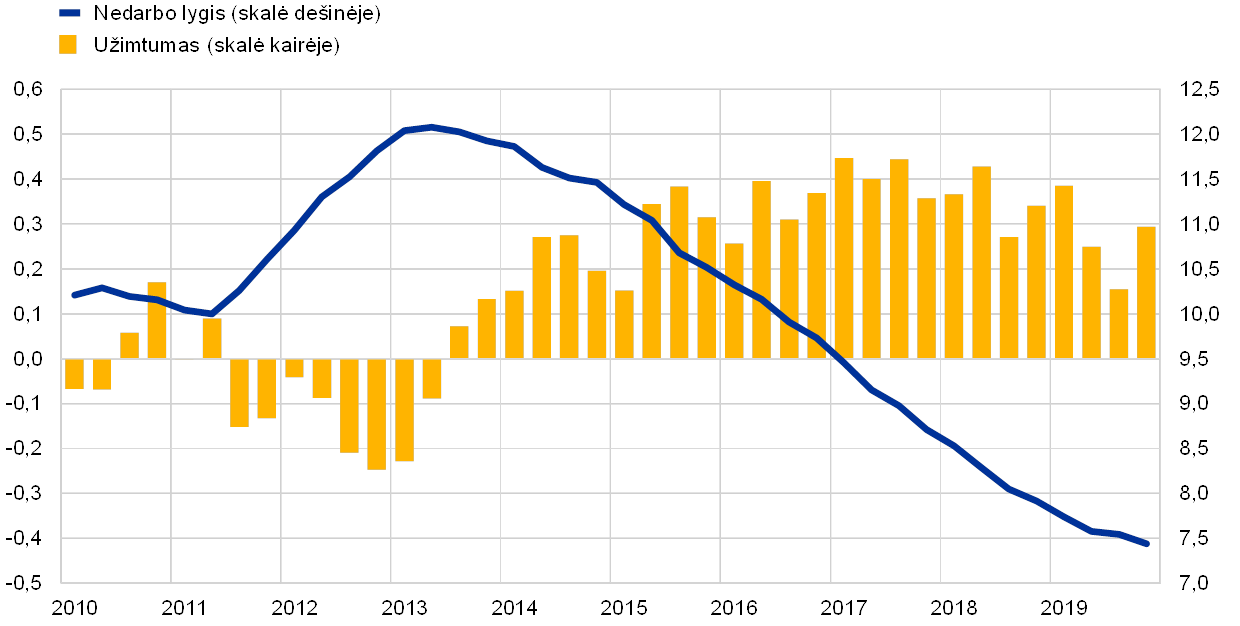

Padėtis euro zonos darbo rinkose tebegerėjo, o darbo našumas kilo gerokai lėtesniu tempu

Padėtis euro zonos darbo rinkose 2019 m. tebegerėjo

Padėtis euro zonos darbo rinkose 2019 m. vis dar gerėjo (žr. 7 pav.), ir tai buvo pagrindinis veiksnys, skatinęs ekonominę veiklą 2019 m.

Remiantis sintetiniais darbo rinkos rodikliais pagrįsta analize, 2019 m. antrąjį ketvirtį darbo rinkos aktyvumo lygis beveik pasiekė prieš krizę buvusį aukščiausią lygį. Be to, darbo rinkos augimo tempas tebebuvo didesnis už ilgalaikį vidurkį, nors pastaruoju metu jis šiek tiek sumažėjo[6]. Padėtis darbo rinkoje gerėjo tebedidėjant darbo jėgos pasiūlai – iš dalies dėl didesnio vyresnio amžiaus darbuotojų aktyvumo. Tai paskatino ankstesnės reformos, kuriomis padidintas įstatymais nustatytas pensinis amžius[7].

7 pav.

Darbo rinkos rodikliai

(procentais, palyginti su darbo jėga; augimo tempas, palyginti su ankstesniu ketvirčiu; dėl sezoniškumo pakoreguota)

Šaltinis: Eurostatas.

Pastaba: paskutiniai duomenys – 2019 m. ketvirtojo ketvirčio.

Palyginti su BVP, užimtumas 2019 m. augo sparčiai (padidėjo 1,2 %). 2019 m. vieno samdomojo darbuotojo darbo našumas sudarė 0,0 % (2018 m. – 0,4 %)[8]. Nepaisant išaugusios darbo jėgos pasiūlos, nedarbo lygis 2019 m. mažėjo toliau ir pasiekė 7,6 %. Panašus rodiklis paskutinį kartą fiksuotas 2007 m., tačiau nedarbo lygio skirtumai euro zonoje tebėra dideli.

Skaitmeninę ekonomiką reikia stebėti

Skaitmeninimas daro įtaką pinigų politikai svarbiems kintamiesiems

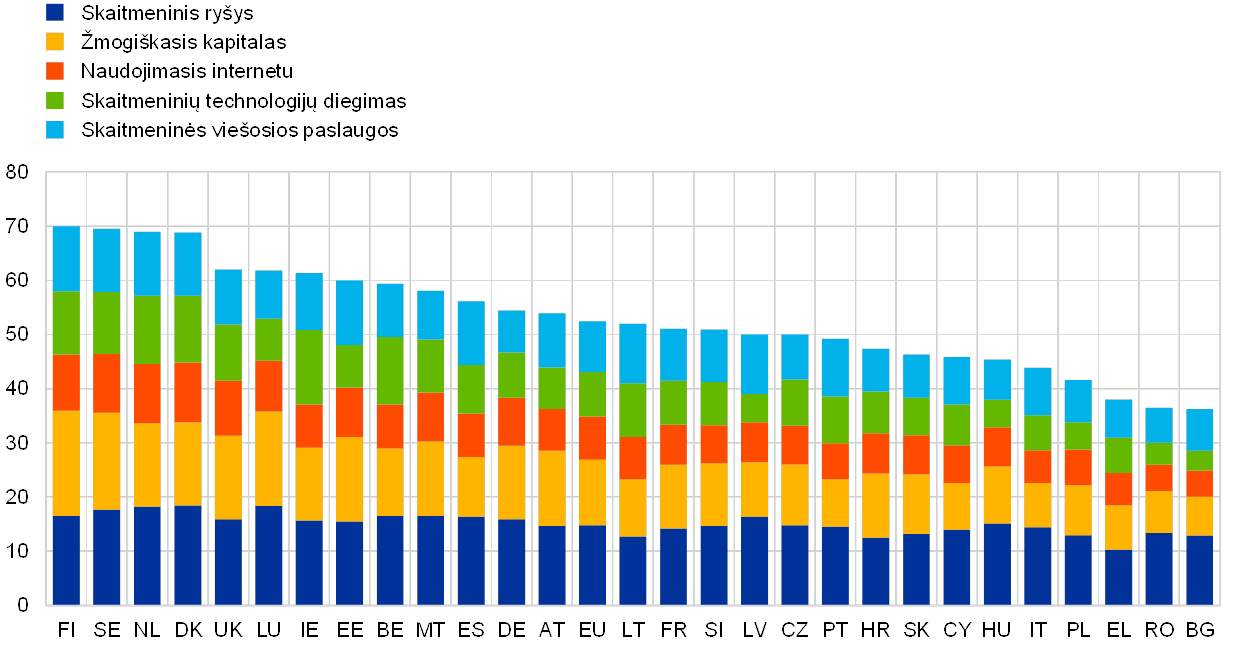

Remiantis literatūra pasakytina, kad skaitmeninimas daro poveikį daugeliui pagrindinių ekonominių kintamųjų, kurie yra svarbūs pinigų politikai. Empiriniai skaitmeninimo poveikio duomenys rodo, kad jis gali skatinti aktyvumą ir darbo našumą, tačiau jo bendras poveikis infliacijai kol kas neaiškus[9]. Remiantis Europos Komisijos skaitmeninės ekonomikos ir visuomenės indeksu (angl. Digital Economy and Society Index, DESI), 2019 m. ES valstybių ekonomikos suskaitmeninimo lygis siekė nuo 40 (mažiausiai suskaitmenintose ekonomikose) iki 70 (labiausiai suskaitmenintose ekonomikose) (žr. 8 pav.). ES valstybės skaitmeninio ryšio atžvilgiu iš esmės įvertintos panašiai, tačiau, kalbant apie žmogiškąjį kapitalą, interneto naudojimą, skaitmeninių technologijų diegimą ir viešąsias skaitmenines paslaugas, pažymėtina, kad skirtumai buvo didesni.

8 pav.

2019 m. skaitmeninės ekonomikos ir visuomenės indeksas

Šaltinis: Europos Komisija.

Struktūrinė politika turėtų padėti įveikti pagrindinius iššūkius

2019 m. politikos rekomendacijos tebebuvo įgyvendinamos vangiai

Euro zonos šalyse būtina daug ryžtingiau įgyvendinti struktūrinę politiką, kad pakiltų našumas, augimo potencialas bei ekonomikos atsparumas ir sumažėtų struktūrinis nedarbas euro zonoje. Struktūrinės politikos rekomendacijos apima darbo rinkų funkcionavimo gerinimą, konkurencijos didinimą produktų ir veiksnių rinkose bei verslo aplinkos tobulinimą[10]. Be to, struktūrinė politika reikalinga siekiant įveikti dabartinius ir būsimus iššūkius, kuriuos kelia, pavyzdžiui, visuomenės senėjimas, skaitmeninimas ir klimato kaita. Konkrečiai šaliai skirta rekomendacija – tai tam tikrai šaliai skirta politikos rekomendacija, kaip skatinti ekonomikos augimą ir atsparumą. Konkrečioms šalims skirtas rekomendacijas tvirtina Europos Vadovų Taryba. 2019 m. vasario mėn. Europos Komisija paskelbė, kad 95 % politikos rekomendacijų buvo neįgyvendintos arba geriausiu atveju įgyvendintos tik iš dalies[11].

Šiek tiek skatinamoji fiskalinės politikos pozicija palaikė ekonomikos augimą

Euro zonos šalių valdžios sektoriaus deficitas truputį padidėjo dėl šiek tiek skatinamosios fiskalinės politikos pozicijos

Penkerius metus iš esmės buvusi neutrali, euro zonos fiskalinės politikos pozicija[12] 2019 m. tapo nors ir nedaug, bet labiau skatinamoji (žr. 9 pav.). Tokia sušvelnėjusi pozicija paskatino euro zonos ekonomikos augimą. Prie to prisidėjo keliose didžiosiose valstybėse narėse įgyvendintos skatinamosios politikos priemonės, daugiausia apėmusios tiesioginių mokesčių mažinimą ir viešųjų išlaidų didinimą. Kaip rodo 2019 m. gruodžio mėn. Eurosistemos ekspertų makroekonominės prognozės, euro zonos šalių valdžios sektoriaus deficitas 2019 m. šiek tiek padidėjo – iki 0,7 % BVP. Biudžeto balansas sumažėjo dėl labiau skatinamosios fiskalinės politikos pozicijos, kurią iš dalies atsvėrė mažesni palūkanų mokėjimai, o ciklinės pozicijos įtaka iš esmės nesikeitė.

9 pav.

Valdžios sektoriaus balansas ir fiskalinės politikos pozicija

(procentais, palyginti su BVP)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Bendras euro zonos šalių valdžios sektoriaus skolos ir BVP santykis 2019 m. vis dar mažėjo ir metų pabaigoje sudarė 84,5 % BVP. Tačiau skolos ir BVP santykis daugelyje šalių tebebuvo didelis. Sumažėjusį bendrą euro zonos skolos ir BVP santykį lėmė palankus palūkanų normų ir ekonomikos augimo tempo skirtumas ir vis dar teigiami, tačiau mažėjantys pirminiai balansai. Nors šiuo metu nė vienai euro zonos valstybei netaikoma Stabilumo ir augimo pakto (SAP) korekcinė dalis, Europos Komisijos vertinimu, aštuonių euro zonos šalių, daugumos kurių skolos rodikliai siekia arba viršija 100 % BVP, 2020 m. biudžeto projektai gali neatitikti SAP nustatytų reikalavimų[13].

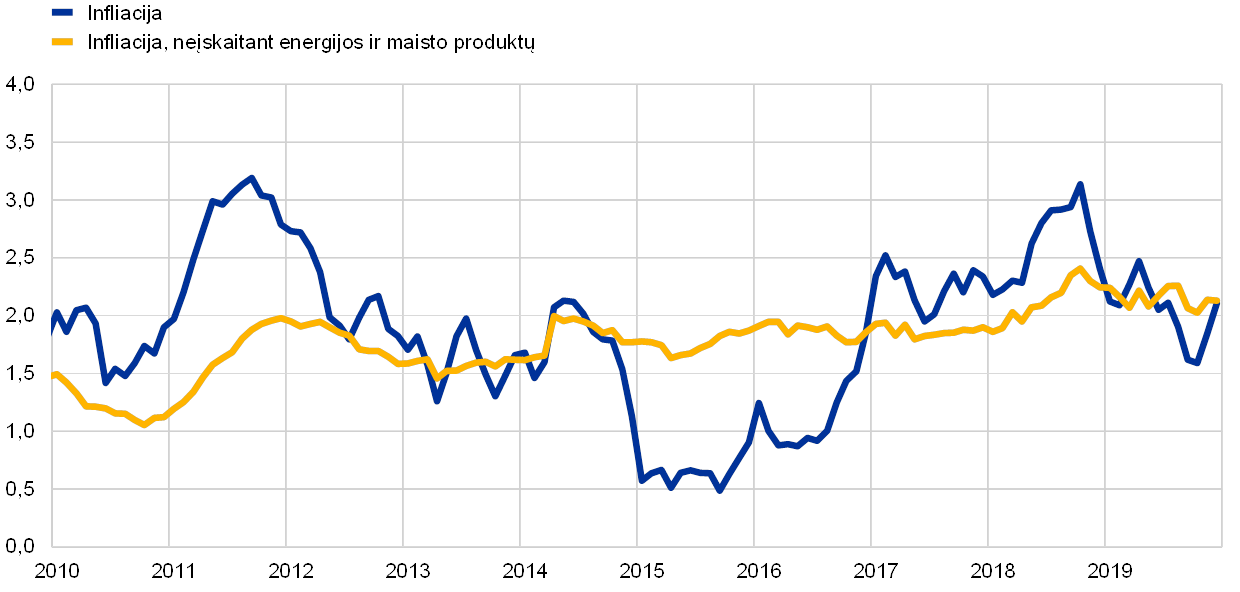

1.3 Infliacinis spaudimas tebebuvo mažas

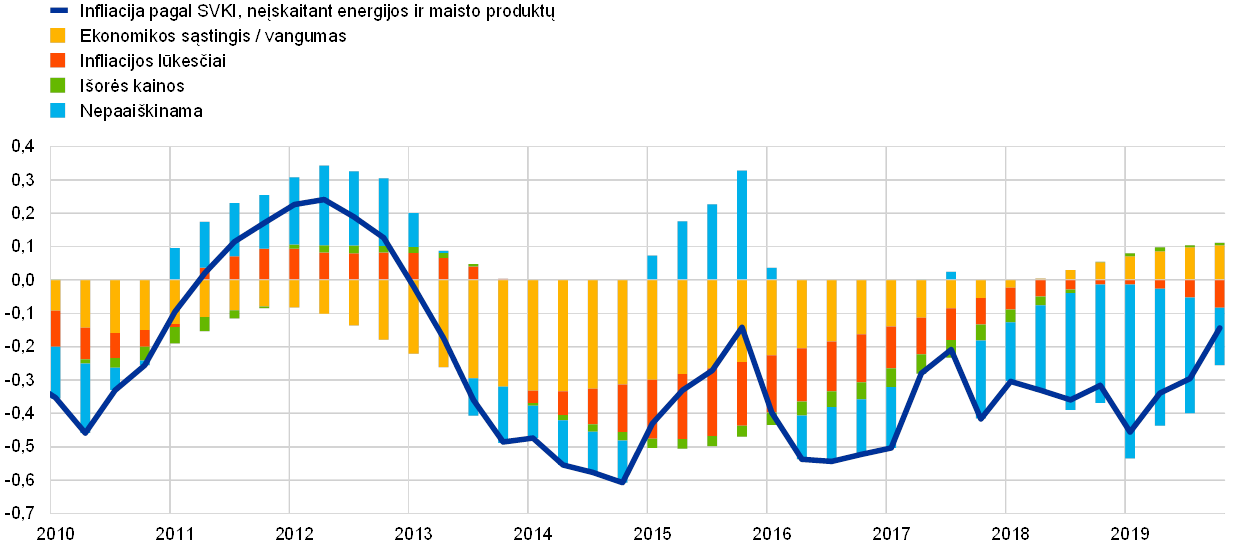

2019 m. bendroji infliacija euro zonoje vidutiniškai buvo 1,2 % (2018 m. – 1,8 %)[14]. Šį sumažėjimą daugiausia lėmė mažesnis dviejų labiau kintančių sudedamųjų dalių – energijos ir maisto produktų – kainų poveikis. Vienas iš grynosios infliacijos rodiklių – infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, – 2019 m., kaip ir 2018 bei 2017 m., tebebuvo nedidelė ir vidutiniškai sudarė 1,0 %, tačiau metų pabaigoje padidėjo (žr. 10 pav.).

10 pav.

Infliacija pagal SVKI ir jos sudedamųjų dalių poveikis

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

Bendroji infliacija sumažėjo dėl vangiau kylančių energijos ir maisto produktų kainų, o grynoji infliacija tebebuvo maža

Energijos kainų pokyčiai daugiausia lėmė 2019 m., palyginti su 2018 m., sumažėjusią vidutinę bendrąją infliaciją. Pakilusių maisto produktų kainų poveikis bendrajai infliacijai pagal SVKI 2019 m. sumažėjo iki 0,3 procentinio punkto (2018 m. sudarė 0,4 procentinio punkto). Maisto produktų kainų pokyčiams 2019 m. didžiausią poveikį turėjo kintančios neperdirbtų maisto produktų kainos. Perdirbtų maisto produktų kainų augimo rodiklis 2019 m. svyravo apie 1,9 % ir buvo šiek tiek mažesnis nei 2018 m. vidurkis. Padidėjusios maisto produktų gamintojų ir maisto žaliavų kainos (kaip matyti iš ES supirkimo kainų) – du perdirbtų maisto produktų kainas didinantys veiksniai – rodo, kad, esant didelei konkurencijai, padidėjusių sąnaudų poveikis nevisiškai persidavė maisto produktų vartotojų kainoms.

Infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, kaip ir kiti grynosios infliacijos rodikliai, didžiąją metų dalį svyravo ir, nors 2019 m. pabaigoje šiek tiek padidėjo, tebebuvo mažesnė už savo istorinį vidurkį. Grynosios infliacijos ir ekonominės veiklos santykis bei platesnio masto ekonominiai pokyčiai, stebimi nuo pasaulinės finansų krizės, aptarti 2 intarpe. Vangūs pramonės prekių, neįskaitant energijos, ir paslaugų kainų augimo pokyčiai prisidėjo prie mažesnės infliacijos pagal SVKI, neįskaitant energijos ir maisto produktų. Pramonės prekių, neįskaitant energijos, kainų augimo tempas 2019 m., palyginti su 2018 m. lygiu ir nuo 2015 m. fiksuotu vidurkiu, nesikeitė ir vidutiniškai sudarė 0,3 %. Skirtingų kainodaros grandinės etapų kainų spaudimo rodikliai rodo, kad vartojimo prekių, neįskaitant maisto produktų, gamintojų kainų metinis pokytis visus metus iš esmės nekito, tačiau buvo reikšmingai didesnis, palyginti su nuo 2015 m. stebėtu vidurkiu. Tai leidžia daryti prielaidą, kad padidėjusios sąnaudos buvo padengtos mažmeninės prekybos etape. Be to, priešingai nei 2018 m., vidutinis metinis vartojimo prekių, neįskaitant maisto produktų, importo kainų pokytis 2019 m. buvo teigiamas – tai, be kita ko, lėmė susilpnėjęs euro kursas. Paslaugų kainų augimui buvo būdingas tam tikras kintamumas, susijęs su kelionių paslaugų kainų pokyčiais, kuriuos lėmė statistinis poveikis[15]. Nepaisant šių mėnesinių svyravimų, paslaugų kainų augimo rodikliai kito ir 2019 m. vidutiniškai sudarė 1,5 % – tiek pat, kaip ir 2018 m., ir tik šiek tiek daugiau nei nuo 2015 m. stebimas vidurkis. Apskritai didėjančios paslaugų kainos, kurioms nemažą įtaką daro darbo sąnaudos, vis dar nelenkė darbo užmokesčio augimo.

2 intarpas

Euro zonos Filipso kreivė ir jos interpretacija pagal pastarojo meto infliacijos raidą

Nuo 2013 m. infliacija pagal SVKI, neįskaitant energijos ir maisto produktų, nuolat buvo mažesnė už savo istorinį vidurkį. Nors kurį laiką tą buvo galima paaiškinti dideliu ekonomikos sąstingiu ir kitais spaudimą infliacijai slopinančiais veiksniais, pastarojo meto infliacijos vangumą sunku paaiškinti pagal standartinę Filipso kreivę, kaip matyti iš nepaaiškinamo infliacijos raidos išskaidymo komponento (žr. A pav.). Šios aplinkybės paskatino dar kartą išnagrinėti šį svarbų ekonominį ryšį[16].

A pav.

Grynosios infliacijos išskaidymas pagal Filipso kreivę

(metiniai pokyčiai, procentais, ir kaitos veiksniai, procentiniais punktais; visos vertės išreikštos jų nuokrypiais nuo vidurkio nuo 1999 m.)

Šaltinis: ECB skaičiavimai.

Pastabos: stulpeliai parodo vidutinius kaitos veiksnius pagalį daugelį modelio specifikacijų (žr. Bobeica, E. and Sokol, A., “Drivers of underlying inflation in the euro area over time: a Phillips curve perspective”, Economic Bulletin, Issue 4, ECB, 2019). Kaitos veiksniai pritaikyti pagal J. L. Yellen kalbą „Inflation Dynamics and Monetary Policy“, pristatytą Philip Gamble paminėti skirtoje paskaitoje, Masačusetso universitetas, Amherstas, 2015 m. rugsėjo 24 d.

Infliaciją lemiantys veiksniai pagal Filipso kreivės modelį

Filipso kreivė iš esmės parodo, kad ekonominis aktyvumas ir susijusios įtampos prekių ir darbo rinkose lygis turėtų daryti įtaką infliacijai. Infliacijai neigiamai atsiliepė didelis ekonomikos sąstingis po pasaulinės finansų krizės. Nuo 2011 iki 2013 m. euro zona patyrė antrąją krizę – tuo galima gerai paaiškinti nuo 2013 m pradžios pastebimą grynosios infliacijos vangumą. Tačiau, nepaisant to, kad iki 2018 m. daug ekonominio aktyvumo ir ekonomikos sąstingio rodiklių vėl tapo vidutinio lygio, o kai kurie rodikliai netgi pradėjo rodyti perteklinės paklausos ženklus, grynoji infliacija tebebuvo mažesnė nei nuo 1999 m. fiksuotas jos vidutinis lygis (1,3 %).

Norint suprasti infliacijos raidą, be ekonominio aktyvumo, taip pat labai svarbu atsižvelgti ir į kitus veiksnius, kaip antai infliacijos lūkesčius ir išorės kainas. Ūkio subjektų infliacijos lūkesčius gali veikti daugelis veiksnių: pastarojo meto infliacijos pokyčiai (ypač energijos kainų raida) paprastai turi įtakos lūkesčiams trumpuoju laikotarpiu, o ilgesnio laikotarpio lūkesčius gali smukdyti realus susirūpinimas dėl centrinio banko infliacijos siekio patikimumo ir centrinio banko galimybių jį pasiekti. Tačiau šiuos veiksnius sunku atskirti empiriškai[17]. 2014–2017 m. ir rinka, ir apklausų duomenimis pagrįsti infliacijos lūkesčių rodikliai ėmė mažėti, mažinamai veikdami grynąją infliaciją tuo laikotarpiu[18]. Apklausų, visų pirma ECB profesionaliųjų prognozuotojų, duomenimis pagrįsti ilgesnio laikotarpio euro zonos infliacijos lūkesčių rodikliai pastaruoju metu pastebimai gerėjo. Tačiau šių pokyčių neigiamas poveikis infliacijai yra nedidelis.

Galiausiai išorės kainų rodikliai, kaip antai naftos ir bendresni importo kainų indeksai, gali būti svarbus veiksnys norint paaiškinti bendrovių kainodaros sprendimus, o kartu – infliacijos raidos pokyčius, viršijančius tai, ką jau gali užfiksuoti sąstingio ir infliacijos lūkesčiai. Nors bendroji infliacija paprastai greitai atspindi išorės kainas, ypač energijos kainas, jų netiesioginis poveikis grynajai infliacijai pastaraisiais metais buvo ribotas[19]. Apskritai iki 2017 m. grynosios infliacijos pokyčius, atrodo, galima gana gerai paaiškinti standartiniais veiksniais, tačiau jais sunku paaiškinti pastarojo meto infliacijos vangumą.

Vienas galimas paaiškinimas galėtų būti tai, kad standartiniai ekonomikos sąstingio rodikliai neapima visų infliacijai svarbių ekonominio aktyvumo pokyčių. Atsižvelgdami į tai, Jarociński ir Lenza (2018)[20] sukūrė infliacijai prognozuoti skirtą ekonomikos sąstingio rodiklį. Šis rodiklis parodytų daug didesnį ekonomikos sąstingį, palyginti su tradiciniu gamybos apimties atotrūkio rodikliu.

Apskritai pasakytina, kad Filipso kreivė tebėra pagrindinis infliacijos raidos pokyčių aiškinimo ir perteikimo elementas, tačiau ją reikia papildyti kitomis priemonėmis ir metodais gaunama informacija, ypač kalbant apie pastarojo meto grynosios infliacijos raidos pokyčius.

Vidaus sąnaudų spaudimas, kuris matuojamas atsižvelgiant į BVP defliatoriaus augimą, 2019 m. buvo vidutiniškai didesnis už 2018 m. vidurkį ir artimas ilgalaikiam vidurkiui, fiksuotam nuo 2015 m. (žr. 11 pav.). Vidutinis atlygio vienam samdomajam darbuotojui metinis augimo tempas 2019 m. sudarė vidutiniškai 2,0 % ir buvo šiek tiek mažesnis nei vidutiniškai 2018 m., bet didesnis nei nuo 2015 m. stebimas ilgalaikis vidurkis. Atlygis vienam samdomajam darbuotojui didėjo lėčiau dėl socialinio draudimo įmokų pokyčių[21], o darbo užmokestis, nepaisant nuosaikiau augusios euro zonos ekonomikos, 2019 m., palyginti su 2018 m., kilo sparčiau, toliau tebemažėjant nedarbo lygiui (žr. 1.2 skirsnį). Tačiau spartus atlygio vienam samdomajam darbuotojui augimo tempas lėmė tai, kad, 2019 m. sumažėjus aktyvumui, vienetinės darbo sąnaudos ėmė didėti sparčiau. Be didesnių vienetinių darbo sąnaudų, BVP defliatoriaus augimą taip pat lėmė aukštesni pelno rodikliai (matuojami kaip bendrasis likutinis perteklius), jie 2018 m. buvo daug mažesni. Atsižvelgiant į tai, kad darbo našumo rodikliai 2019 m. svyravo, pelno rodiklių šuolis 2019 m. greičiausiai buvo susijęs su gerėjančiomis prekybos sąlygomis ir pokyčiais ekonomikos sektoriuose, kuriuos sulėtėjęs pasaulinis aktyvumas ir prekyba paveikė mažiau[22]. Pavyzdžiui, tokie buvo statybos ir nekilnojamojo turto sektoriai, kuriems taip pat buvo būdingas didelis pridėtinės vertės defliatorių augimo tempas – statybų atveju, 2019 m. jis vidutiniškai augo iki 4,6 %.

11 pav.

BVP defliatoriaus išskaidymas

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais)

Šaltiniai: Eurostatas ir ECB skaičiavimai.

2019 m. ilgesnės trukmės infliacijos lūkesčiai sumažėjo. Remiantis ECB profesionaliųjų prognozuotojų apklausos duomenimis, infliacijos lūkesčiai po 5 m. 2019 m. ketvirtąjį ketvirtį sudarė 1,7 % (2018 m. ketvirtąjį ketvirtį – 1,9 %). Rinka pagrįsti ilgalaikės infliacijos lūkesčių rodikliai, tokie kaip 5 m. su infliacija susietų apsikeitimo sandorių palūkanų norma po 5 m., taip pat sumažėjo. Vis dėlto metų pabaigoje jie stabilizavosi, nors ir tebebuvo nedideli.

1.4 Palankios finansavimo sąlygos tebeskatino paskolų ir pinigų kiekio augimą

2019 m. euro zonos finansų rinkų augimui didžiausią poveikį turėjo su vangesne ekonomine veikla susiję veiksniai, tokie kaip vis dar maža infliacija, neapibrėžtumas, susijęs su politiniais veiksniais, įskaitant nenorą prisiimti rizikos tam tikrais laikotarpiais, ir toliau švelninama pinigų politika. Tiek pinigų rinkos palūkanų normos, tiek ir ilgesnės trukmės obligacijų pajamingumas reikšmingai sumažėjo, o akcijų kainos iš esmės pakilo – tam įtaką turėjo mažesnės diskonto normos. 2019 m. ne finansų bendrovių išorės finansavimosi srautai iš esmės stabilizavosi ir buvo gerokai mažesni, nei 2017 m., kai paskutinį kartą buvo pasiektas aukščiausias jų lygis. Vis dėlto skolinimasis iš bankų ir skolos vertybinių popierių išleidimas vis dar stabiliai augo – tai lėmė palankios finansavimo sąlygos. Dėl padidėjusio susijungimų ir įsigijimų skaičiaus grynasis nebiržinių akcijų išleidimas buvo spartus. Pinigų kiekio augimo tempą palaikė vis dar didėjanti bankų paskolų privačiajam sektoriui apimtis ir mažos alternatyviosios sąnaudos laikant P3. Dėl ECB skatinamosios pinigų politikos pozicijos ir jos poveikio bankų įmonėms ir namų ūkiams teikiamų paskolų palūkanų normoms finansavimo sąlygos buvo palankios. Didėjant finansinio turto ir turimo nekilnojamojo turto vertei, augo ir namų ūkių turtas, o tai savo ruožtu skatino privačiojo vartojimo augimą.

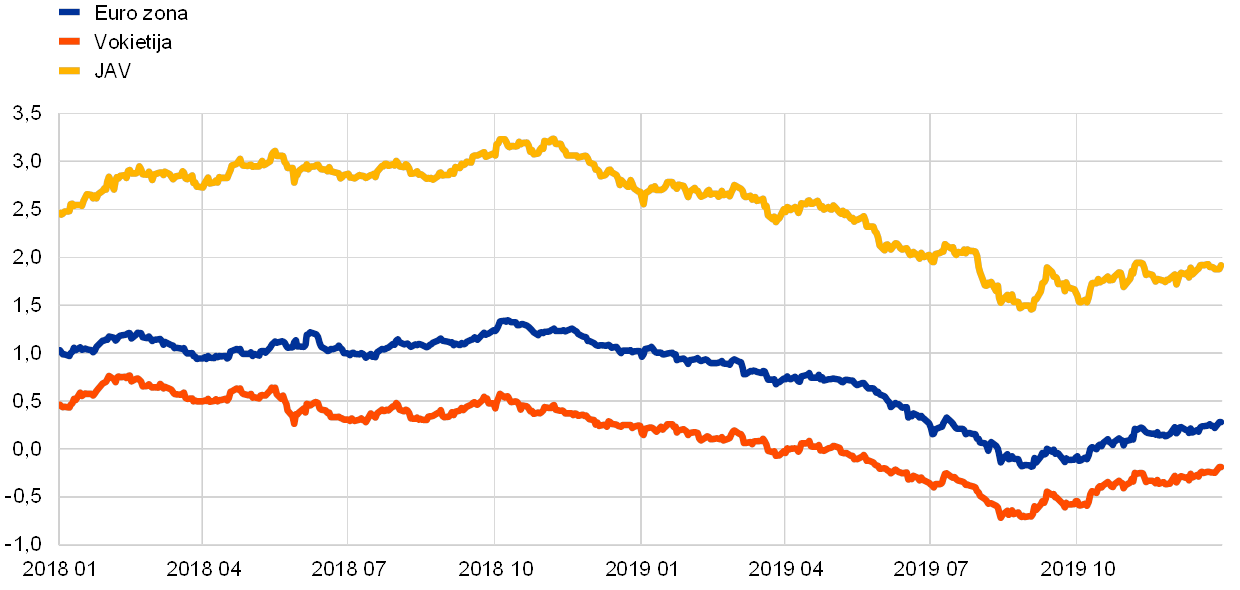

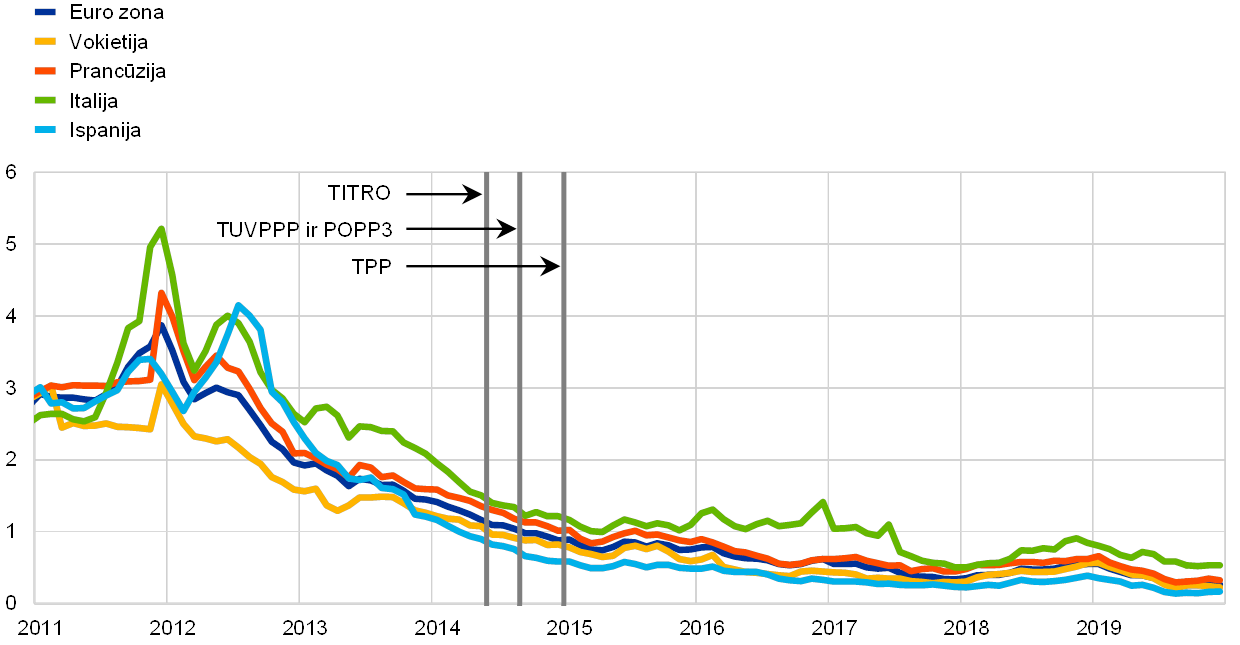

Euro zonos šalių vyriausybių obligacijų pajamingumas 2019 m. reikšmingai sumažėjo, nors nuo rugsėjo mėn. vėl ėmė kilti

Euro zonos šalių vyriausybių obligacijų pajamingumas 2019 m. reikšmingai sumažėjo – vasaros laikotarpiu ilgalaikis pajamingumas buvo neigiamas. Tam poveikį turėjo didėjantis susirūpinimas dėl euro zonos ekonominės veiklos sulėtėjimo masto ir trukmės bei jo poveikio infliacijos raidai. Mažesnes nerizikingas palūkanų normas euro zonoje taip pat lėmė skatinamoji pinigų politika JAV, išaugusios rizikos dėl JAV bei Kinijos prekybos santykių įtampos ir Brexito bei didėjantys lūkesčiai finansų rinkose dėl tolesnio ECB pinigų politikos švelninimo. Rugsėjo mėn. paskelbus ECB pinigų politikos švelninimo priemonių rinkinį, euro zonos makroekonominiai duomenys tapo šiek tiek geresni, o bendras rizikų balansas šiek tiek stabilizavosi, taigi ir euro zonos šalių vyriausybių obligacijų pajamingumas pamažu ėmė didėti. Nepaisant to, 2019 m. gruodžio 31 d. pagal BVP pakoreguotas euro zonos šalių 10 m. vyriausybių obligacijų pajamingumo vidurkis siekė 0,28 % ir, palyginti su 2019 m. sausio 1 d. vidurkiu, buvo 74 baziniais punktais mažesnis. Sumažėjus neapibrėžtumui dėl fiskalinės politikos, euro zonos šalių 10 m. vyriausybių obligacijų ir 10 m. Vokietijos Bund obligacijų pajamingumo skirtumas sumažėjo (kai kuriose šalyse netgi labai).

12 pav.

10 m. vyriausybės obligacijų pajamingumas euro zonoje, JAV ir Vokietijoje

(metinės palūkanų normos, procentais; dienos duomenys)

Šaltiniai: Bloomberg, Thomson Reuters Datastream ir ECB skaičiavimai.

Pastabos: euro zonos duomenys – pagal BVP pakoreguotas 10 m. vyriausybės obligacijų pajamingumo vidurkis. Paskutiniai duomenys – 2019 m. gruodžio 31 d.

Euro zonos akcijų kainos pakilo dėl mažesnių diskonto normų

2019 m. euro zonos akcijų kainos reikšmingai pakilo. Euro zonoje ne finansų bendrovių akcijų kainų bendras indeksas 2019 m. pakilo 20,7 %, o bankų akcijų kainų indeksas – 9,7 % (žr. 13 pav.). Tokius akcijų kainų pokyčius lėmė mažesnės diskonto normos. Akcijų kainų kilimą stabdė įmonių pelno lūkesčiai, kurie vis dar buvo nedideli, ir rizikos priedų raida, kuriai didžiausią įtaką turėjo JAV ir Kinijos prekybos ginčų eiga ir derybos dėl Brexito.

13 pav.

Euro zonos ir JAV akcijų rinkų indeksai

(indeksas: 2018 m. sausio 1 d. = 100)

Šaltinis: Thomson Reuters Datastream.

Pastabos: euro zonos – EURO STOXX bankų indeksas ir Datastream rinkos ne finansų bendrovių indeksas; JAV – S&P bankų indeksas ir Datastream rinkos ne finansų bendrovių indeksas. Paskutiniai duomenys – 2019 m. gruodžio 31 d.

Ne finansų bendrovių skolinimasis iš bankų ir skolos vertybinių popierių išleidimas stabiliai didėjo

2019 m. ne finansų bendrovių finansavimosi skolintomis lėšomis srautai iš esmės stabilizavosi ir buvo gerokai mažesni nei 2017 m., kai paskutinį kartą pasiekė aukščiausią lygį (žr. 14 pav.). Skolinimasis iš bankų ir skolos vertybinių popierių išleidimas vis dar stabiliai augo, tam teigiamą įtaką darė palankios finansavimosi sąlygos. Dėl padidėjusio susijungimų ir įsigijimų skaičiaus grynasis nebiržinių akcijų išleidimas buvo spartus. Kita vertus, kiti finansavimosi šaltiniai (įskaitant bendrovių tarpusavio paskolas ir prekybos kreditus) augo nuosaikiai, o grynasis biržinių akcijų išleidimas sumažėjo (tai susiję su padidėjusiomis nuosavo kapitalo sąnaudomis, palyginti su kitais finansavimosi šaltiniais). Bankų paskolų palūkanų normos toliau mažėjo (tokie pokyčiai iš esmės atitiko rinkos palūkanų normų raidą) ir 2019 m. pasiekė istoriškai žemiausią lygį.

2019 m. ECB toliau švelninama pinigų politika turėjo poveikį finansavimo sąlygoms – jos tapo palankesnės. Tai iš dalies lėmė tai, kad kai kurios 2019 m. nustatytos priemonės, pavyzdžiui, trečioji tikslinių ilgesnės trukmės refinansavimo operacijų serija (TITRO III) ir dviejų pakopų atlyginimo už laikomas atsargas sistema, buvo skirtos bankų tarpininkavimo veiklai stiprinti (žr. 2.1 skirsnį). Didindami kapitalo pozicijas ir gerindami turto kokybę, bankai toliau stiprino savo balansus.

14 pav.

Grynieji euro zonos ne finansų bendrovių finansavimo skolintomis lėšomis srautai

(metiniai srautai; mlrd. eurų)

Šaltiniai: Eurostatas ir ECB.

Pastabos: „kitos paskolos“ – tai paskolos iš ne pinigų finansų įstaigų (kitų finansų įstaigų, draudimo bendrovių ir pensijų fondų) ir iš likusio pasaulio. PFĮ ir ne PFĮ paskolos yra pakoreguotos dėl paskolų pardavimo ir pakeitimo vertybiniais popieriais. „Kita“ – tai skirtumas tarp bendro skaičiaus ir paveiksle pateiktų priemonių. Tai apima bendrovių tarpusavio paskolas ir prekybos kreditą. Paskutiniai duomenys – 2019 m. trečiojo ketvirčio.

Namų ūkių turtas augo dėl didesnės realiojo ir finansinio turto vertės

2019 m. pirmus tris ketvirčius namų ūkių grynasis turtas reikšmingai išaugo, o tai turėjo įtakos privačiajam vartojimui. Nors augimo tempas būsto rinkose buvo lėtesnis, grynasis turtas augo toliau kylant būsto kainoms, dėl to labai padidėjo namų ūkių turimo nekilnojamojo turto vertė. Be to, reikšmingai išaugo namų ūkių finansinio turto vertė. Kylančios būsto kainos ir palankios finansavimo sąlygos prisidėjo prie vis dar pamažu didėjančio bankų paskolų namų ūkiams būstui įsigyti metinio augimo tempo. Bendrasis namų ūkių įsiskolinimas, matuojamas procentais, palyginti su namų ūkių nominaliosiomis bendrosiomis disponuojamosiomis pajamomis, tebeviršijo vidutinį prieškrizinį lygį.

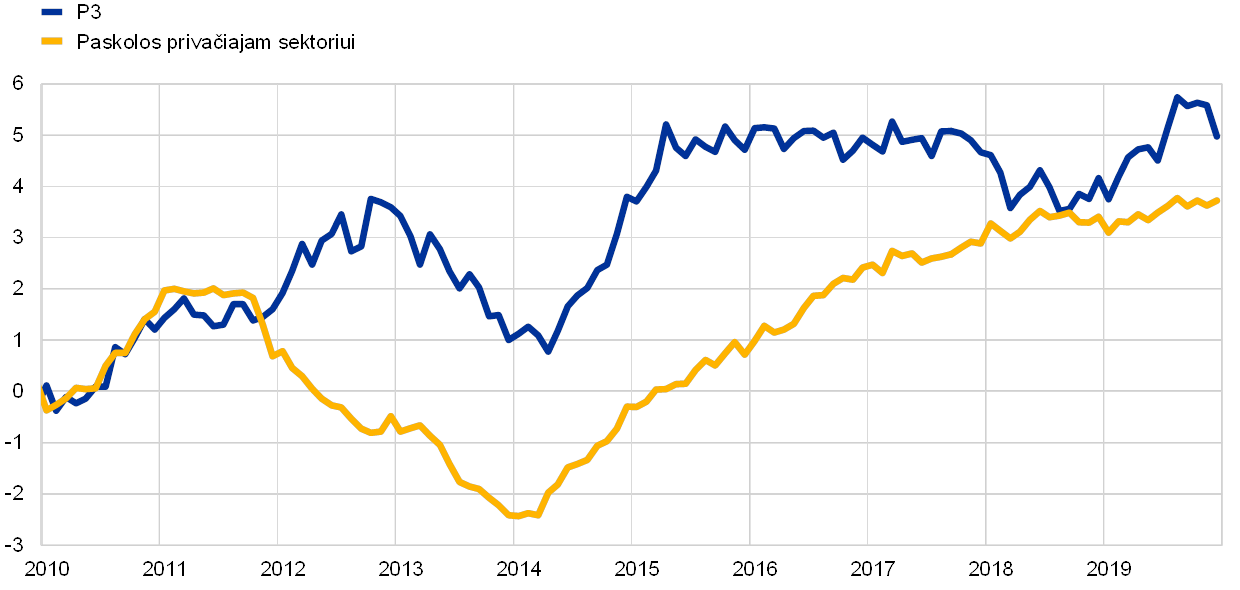

2019 m. P3 ir kreditas vėl ėmė didėti

Bankų skolinimas privačiajam sektoriui buvo stabilus – 2019 m. gruodžio mėn. jo metinis augimo tempas (pakoreguotas dėl paskolų pardavimo, pakeitimo vertybiniais popieriais ir tariamų lėšų sujungimo) padidėjo ir buvo 3,7 % (2018 m. gruodžio mėn. – 3,4 %). Kredito augimas vis dar buvo svarbiausias pinigų kiekio augimą skatinantis veiksnys (žr. mėlynus stulpelius 16 pav.). Išorės pinigų srautų poveikis P3 raidai stiprėjo (žr. geltonus stulpelius 16 pav.). Taigi 2019 m. P3 metinis augimo tempas ir vėl ėmė didėti (žr. 15 pav.). 2018 m. pabaigoje nutraukus grynuosius pirkimus pagal turto pirkimo programą tai turėjo neigiamą poveikį P3 augimui (žr. raudonus stulpelius 16 pav.), o juos vėl ėmus vykdyti 2019 m. lapkričio mėn., poveikis pinigų kiekio augimui 2019 m. buvo ribotas.

15 pav.

P3 ir paskolos privačiajam sektoriui

(metiniai pokyčiai, procentais)

Šaltinis: ECB.

Pastabos: paskolos pakoreguotos dėl paskolų pardavimo, pakeitimo vertybiniais popieriais ir tariamų lėšų sujungimo. Paskutiniai duomenys – 2019 m. gruodžio mėn.

16 pav.

P3 ir jo sudedamosios dalys

(metiniai pokyčiai, procentais; kaitos veiksniai, procentiniais punktais; dėl sezoniškumo ir kalendoriškai pakoreguota)

Šaltinis: ECB.

Pastabos: kreditas privačiajam sektoriui apima PFĮ paskolas privačiajam sektoriui ir PFĮ turimus vertybinius popierius, kuriuos išleido euro zonos privatusis ne PFĮ sektorius. Jis taip pat apima Eurosistemos ne PFĮ skolos vertybinių popierių pirkimą, vykdomą pagal bendrovių sektoriaus pirkimo programą. Paskutiniai duomenys – 2019 m. gruodžio mėn.

P3 daugiausia didėjo dėl išaugusio vienadienių indėlių laikymo

Kadangi dėl labai mažų palūkanų normų ir plokščios pajamingumo kreivės likvidžių indėlių laikymo alternatyviosios sąnaudos buvo mažos, P3 augimą vis dar labiausiai skatino vienadieniai indėliai. Vienadienių indėlių augimą lėmė tiek sparčiai didėjantys namų ūkių, tiek ne finansų bendrovių laikomi vienadieniai indėliai. Todėl pinigų junginys P1, kurį sudaro grynieji pinigai apyvartoje ir vienadieniai indėliai, toliau sparčiai augo.

2 Pinigų politika. Esame pasiryžę imtis reikiamų veiksmų

Atsižvelgdama į susilpnėjusią euro zonos ekonomiką, vis dar lėčiau, negu prognozuota, didėjančias rizikas ir infliacijos perspektyvos atotrūkį nuo ECB valdančiosios tarybos vidutiniu laikotarpiu siektino infliacijos lygio, Valdančioji taryba 2019 m. tris kartus stiprino skatinamąjį pinigų politikos pobūdį. Nuosekliai taikomomis priemonėmis pabrėžta, kad Valdančioji taryba yra pasiryžusi imtis reikiamų veiksmų siekdama užtikrinti, kad infliacija būtų tvariai sugrąžinta prie siekiamo lygio vidutiniu laikotarpiu. Atsižvelgdama į tai, kad prireiks laiko, kol pasireikš visa taikomų priemonių įtaka euro zonos ekonomikai, Valdančioji taryba toliau atidžiai stebėjo infliacijos raidos pokyčius ir palaikomos pinigų politikos priemonių poveikį, tebebūdama pasirengusi atitinkamai koreguoti visas savo priemones, kad užtikrintų, kaip ir yra įsipareigojusi, tvarią infliacijos raidą siekiamo infliacijos lygio link. 2019 m. pabaigoje pinigų politikos tikslais įsigytas turtas sudarė 70 % viso į Eurosistemos balansą įtraukto turto. 2019 m. balanso dydis stabilizavosi ties 4,7 trln. eurų, atitikdamas ankstesnių metų pabaigos lygį. Riziką, susijusią su dideliu balansu, toliau mažino ECB rizikos valdymo sistema.

2.1 Pirmasis pinigų politikos priemonių, kuriomis siekiama palaikyti aukštą skatinamosios pinigų politikos lygį, nepaisant didėjančių išorinių sunkumų, paketas

2018 m. pabaigoje pablogėjus ekonomikos perspektyvai, dėl vangesnės išorės paklausos ir tam tikrų atskiroms šalims ir sektoriams būdingų veiksnių 2019 m. pradžioje gauti nauji duomenys ir toliau buvo prastesni, nei tikėtasi, o tai rodo, kad artimiausiu laikotarpiu augimo tempas bus lėtesnis, negu buvo numatyta. Tuo pat metu kilo daug neaiškumo dėl to, ar veiksniai, lėtinantys euro zonos ekonomikos augimą, yra laikini ar ilgalaikiai, taigi nebuvo aišku, kaip sulėtėjęs augimas trumpuoju laikotarpiu paveiks vidutinio laikotarpio augimo perspektyvą. Atsižvelgdama į tai, Valdančioji taryba pripažino, kad su euro zonos augimo perspektyva susijusios rizikos padidėjo dėl nemažėjančio neapibrėžtumo, susijusio su geopolitiniais veiksniais, protekcionizmo grėsme, besiformuojančių rinkų pažeidžiamumu ir finansų rinkų svyravimais. Valdančioji taryba pabrėžė, kad reikia kantriai ir atkakliai vykdyti apdairią pinigų politiką. Nors euro zonos ekonomika toliau auga, o spaudimas infliacijai nuosekliai didėja dėl palankių finansavimosi sąlygų, palankios darbo rinkos raidos ir kylančio darbo užmokesčio, Valdančioji taryba dar kartą pabrėžė stipraus skatinimo pinigų politikos priemonėmis svarbą siekiant užtikrinti, kad vidutiniu laikotarpiu infliacija ir toliau tvariai artėtų prie mažesnio kaip 2 %, bet jam artimo lygio.

Kadangi dėl lėtesnio ekonomikos augimo tempo infliacija vidutiniu laikotarpiu siekiamo lygio link artėjo lėčiau, pradėtas taikyti pirmasis priemonių paketas

Pavasarį gaunami ekonominiai duomenys ir toliau buvo nelabai palankūs, o tai rodė, kad ekonomikos augimo tempas gerokai sulėtėjo ir 2019 m. toliau lėtės. Ypač stipriai sulėtėjo gamybos sektoriaus aktyvumas, daugiausia veikiamas išorės sunkumų, o pasaulio ekonomikos augimas ir prekybos raida ir toliau buvo vangūs. Dėl lėtesnio ekonomikos augimo tempo infliacija Valdančiosios tarybos siekiamo vidutinio laikotarpio lygio link artėjo lėčiau.

Atsižvelgdama į gerokai suprastėjusią augimo ir infliacijos perspektyvą, Valdančioji taryba kovo mėn. posėdyje nusprendė pradėti taikyti priemonių paketą, padėsiantį suteikti papildomą stimulą skatinamajai pinigų politikai. Tai padėtų toliau stiprinti vidaus kainų spaudimą ir vidutiniu laikotarpiu norima linkme stumtelėti bendrąją infliaciją, kartu padidintų euro zonos ekonomikos atsparumą pasaulinio neapibrėžtumo sąlygomis. Valdančioji taryba nusprendė dėl toliau išvardytų priemonių. Pirma, ji nusprendė perkelti savo ateities gairių dėl pinigų politikos palūkanų normų kalendoriumi grindžiamą dalį. Kalbant konkrečiau, Valdančioji taryba tikėjosi palaikyti pagrindines ECB palūkanų normas dabartinio dydžio bent iki 2019 m. pabaigos ir bet kokiu atveju tiek, kiek to reikės siekiant užtikrinti, kad infliacija toliau tvariai artėtų prie vidutiniu laikotarpiu siekiamo tikslo. Antra, Valdančioji taryba pabrėžė ketinanti toliau reinvestuoti visas lėšas, gautas iš pagal turto pirkimo programą (TPP) įsigytų vertybinių popierių išpirkimo suėjus jų terminui, dar gana ilgą laiką nuo tos dienos, kai pradės didinti pagrindines ECB palūkanų normas, ir bet kokiu atveju tol, kol tai bus reikalinga siekiant užtikrinti palankias likvidumo sąlygas ir palaikyti aukštą skatinamosios pinigų politikos lygį. Atsižvelgiant į sąsają tarp ateities gairių dėl pinigų politikos palūkanų normų ir reinvestavimo, numatomas reinvestavimo laikotarpis automatiškai nukeltas, taip sustiprinant gaires dėl palūkanų normų ir parodant, kad Valdančioji taryba yra pasirengusi imtis reikiamų veiksmų. Trečia, pasikeitus gairėms dėl pinigų politikos palūkanų normų, paskelbta, kad bus pradėta vykdyti nauja ketvirtinių tikslinių ilgesnės trukmės refinansavimo operacijų serija (TITRO III). Šios naujos operacijos bus vykdomos 2019 m. rugsėjo mėn.–2021 m. kovo mėn., kiekvienos iš jų trukmė – dveji metai. Nauja TITRO III serija padės išsaugoti palankias bankų skolinimo sąlygas ir toliau užtikrins klientų galimybes gauti finansavimą palankiomis sąlygomis. Pakankamas privačiajam sektoriui teikiamų kreditų srautas darė teigiamą poveikį namų ūkių ir bendrovių vartojimo ir investicijų planams, paskatino ekonomikos augimą ir padėjo infliacijai artėti Valdančiosios tarybos siekiamo vidutinio laikotarpio lygio link. Ketvirta, Valdančioji taryba nusprendė toliau vykdyti Eurosistemos skolinimo operacijas kaip fiksuotųjų palūkanų normų konkursus, paskirstant visą sumą tol, kol bus reikalinga, bet ne trumpiau kaip iki atsargų laikymo laikotarpio, prasidėsiančio 2021 m. kovo mėn., pabaigos.

Paskelbusi apie naująją TITRO III seriją, Valdančioji taryba posėdyje pinigų politikos klausimais pranešė, kad išsamesnė informacija apie naujos TITRO III serijos sąlygas bus paskelbta viename iš būsimų Valdančiosios tarybos posėdžių. Sudarant naujų TITRO III operacijų kainodarą, bus atsižvelgta į išsamų pinigų politikos perdavimo per bankus mechanizmo įvertinimą ir tolesnius ekonomikos perspektyvos pokyčius. Be to, atsižvelgdama į tai, kad neigiamų palūkanų normų aplinka užsitęs ilgiau, negu buvo numatyta, Valdančioji taryba pažymėjo, kad, atlikdama savo reguliarius vertinimus, apsvarstys, ar, siekiant išsaugoti teigiamą neigiamų palūkanų normų poveikį ekonomikai, reikia mažinti galimus jų šalutinius padarinius, jei tokių yra, bankų tarpininkavimui.

Antrasis papildomų pinigų politikos skatinamųjų priemonių paketas ir prastėjantis pasitikėjimas infliacijos perspektyva

Iki metų vidurio naujausia informacija rodė, kad neigiami pasauliniai veiksniai ir toliau nepalankiai veikia euro zonos augimo perspektyvą

Iki metų vidurio naujausia informacija rodė, kad neigiami pasauliniai veiksniai, visų pirma susiję su vis dar vangia tarptautine prekyba bei plintančiu užsitęsusiu neapibrėžtumu išorės aplinkoje, ir toliau nepalankiai veikia euro zonos augimo perspektyvą. Šie veiksniai visų pirma neigiamai atsiliepia euro zonos apdirbamosios gamybos sektoriui. Maža to, infliacija pagal SVKI ir toliau mažėjo daugiausia dėl laikinų veiksnių, o grynosios infliacijos rodikliai ir toliau buvo žemo lygio.

Atsižvelgdama į užsitęsusį neapibrėžtumą ir jo poveikį infliacijos raidos perspektyvai, Valdančioji taryba įvertino, kad 2019 m. reikia antrąkart pakoreguoti pinigų politikos poziciją ir suteikti papildomą stimulą skatinamajai pinigų politikai, kad infliacija ir toliau tvariai artėtų vidutiniu laikotarpiu siekiamo lygio link. Todėl birželio mėn. posėdyje Valdančioji taryba nusprendė sustiprinti savo ateities gaires dėl pinigų politikos palūkanų normų, toliau perkeldama savo ateities gairių kalendoriumi grindžiamą dalį. Kalbant konkrečiau, ji tikėjosi, kad pagrindinės ECB palūkanų normos nesikeis bent 2020 m. pirmąjį pusmetį ir bet kokiu atveju tiek, kiek to reikės siekiant užtikrinti, kad infliacija toliau tvariai artėtų prie vidutiniu laikotarpiu siekiamo tikslo. Valdančioji taryba taip pat pakartojo savo ateities gaires dėl reinvestavimo. Galiausiai Valdančioji taryba taip pat nusprendė dėl TITRO III operacijų serijos kainodaros. Visoms operacijoms taikomos palūkanų normos bus 10 bazinių punktų didesnės už Eurosistemos pagrindinėms refinansavimo operacijoms taikomą vidutinę normą. Jei bankų grynasis skolinimas, pripažintas tinkamu, viršija nustatytą ribą, TITRO III taikoma palūkanų norma jiems bus mažesnė; ji gali būti lygi vidutinei palūkanų normai už naudojimąsi indėlių galimybe plius 10 bazinių punktų. Pažymėta, kad tokia kainodara užtikrinta pagrįsta pusiausvyra tarp, viena vertus, tvarios bankų skolinimo raidos ir, kita vertus, skatinamojo pobūdžio pinigų politikos palaikymo svarbos.

Slopstantis pasaulio ekonomikos augimas ir vangi tarptautinė prekyba vasarą ir toliau nepalankiai veikė euro zonos ekonomikos augimo perspektyvą. Be to, užsitęsęs neapibrėžtumas ir toliau prastino verslo lūkesčius, ypač apdirbamosios gamybos sektoriuje. Kainų kaita tebebuvo nedidelė, o grynosios infliacijos rodikliai iš esmės nepakito. Po birželio mėn. posėdžio rinkoje vertinami ilgalaikiai infliacijos lūkesčių rodikliai krito ir sustojo ties istorinėmis žemumomis, o apklausų duomenimis pagrįsti ilgalaikiai infliacijos lūkesčiai reikšmingai mažėjo.

Valdančioji taryba pažymėjo, kad stebimi ir prognozuojami infliacijos rodikliai nuolat buvo mažesni nei siekiamas lygis

Atsižvelgdama į šias aplinkybes, liepos mėn. posėdyje Valdančioji taryba pažymėjo, kad infliacijos rodikliai (tiek stebimi, tiek prognozuojami) nuolat buvo mažesni nei siekiamas lygis. Be to, Valdančioji taryba teigė, kad simetriškas jos vidutinio laikotarpio infliacijos tikslas yra svarbus siekiant užtikrinti tvarų infliacijos artėjimą siekiamo lygio link. Todėl Valdančiajai tarybai svarbu pademonstruoti savo ryžtą imtis veiksmų ir būti pasirengusia dar labiau sušvelninti pinigų politikos poziciją pakoreguojant visas savo priemones infliacijos tikslui pasiekti. Valdančioji taryba nurodė, kad jeigu vidutinės trukmės infliacijos raidos perspektyva toliau neatitiks siekio, ji yra pasiryžusi imtis veiksmų, laikydamasi savo įsipareigojimo užtikrinti siekį atitinkantį infliacijos lygį. Todėl šiomis aplinkybėmis Valdančioji taryba pakoregavo savo ateities gaires, pridėdama, kad pinigų politikos palūkanų normos gali būti mažinamos. Be to, Valdančioji taryba įpareigojo atitinkamus Eurosistemos komitetus išnagrinėti galimybes ir būdus, kaip sustiprinti ateities gaires dėl pinigų politikos palūkanų normų raidos, galimybes imtis švelninančių priemonių (kaip antai pakopinės atlyginimo už laikomas atsargas sistemos projekto parengimas) ir galimybes dėl galimų naujų grynųjų turto pirkimų dydžio bei sudėties. Šie Valdančiosios tarybos pranešimai buvo pagrindas galimam išsamaus pinigų politikos priemonių paketo priėmimui kitame Valdančiosios tarybos posėdyje pinigų politikos klausimais tuo atveju, jei infliacijos raidos perspektyva nepagerėtų ir infliacijos rodikliai toliau būtų mažesni nei siekiamas lygis.

Trečiojo pinigų politikos skatinimo etapo išsamus priemonių paketas atsižvelgiant į vis dar esančią mažą infliaciją

Kaip matyti iš 2019 m. rugsėjo mėn. ECB ekspertų makroekonominių prognozių, infliacijos raidos perspektyva ir toliau prastėjo. Apskritai Valdančioji taryba susidūrė su užsitęsusiu ekonominio aktyvumo sulėtėjimu, tebesilaikančiomis lėtesnio, negu prognozuota, augimo rizikomis ir infliacijos raidos perspektyva, kuri ir toliau neatitinka užsibrėžto vidutinio laikotarpio siekio. Visų pirma dėl pakartotinio reikšmingo infliacijos raidos perspektyvos mažinimo prognozuojama, kad infliacija 2021 m. sumažės nuo 1,8 % (pagal 2018 m. gruodžio mėn. prognozes) iki 1,5 % (pagal 2019 m. rugsėjo mėn. prognozes). Nepaisant to, kad, atsižvelgiant į prognozėse numatytas finansines sąlygas, matyti, jog esama reikšmingų lūkesčių dėl papildomo pinigų politikos švelninimo, tolesnis infliacijos raidos perspektyvos mažinimas reiškia, kad, pagal prognozes, infliacija nutols nuo Valdančiosios tarybos siektino lygio. Grynosios infliacijos rodikliai tebebuvo nedideli, o infliacijos lūkesčių rodikliai toliau buvo maži. Šiomis aplinkybėmis, siekiant užtikrinti, kad infliacija būtų tvariai sugrąžinta prie siekiamo vidutinio laikotarpio lygio, Valdančioji taryba sutarė švelninti pinigų politikos poziciją. Todėl rugsėjo mėn. Valdančioji taryba priėmė toliau nurodytus sprendimus.

Reikalingas išsamus pinigų politikos atsakas užtikrinti, kad infliacija būtų tvariai sugrąžinta prie Valdančiosios tarybos siekiamo vidutinio laikotarpio lygio

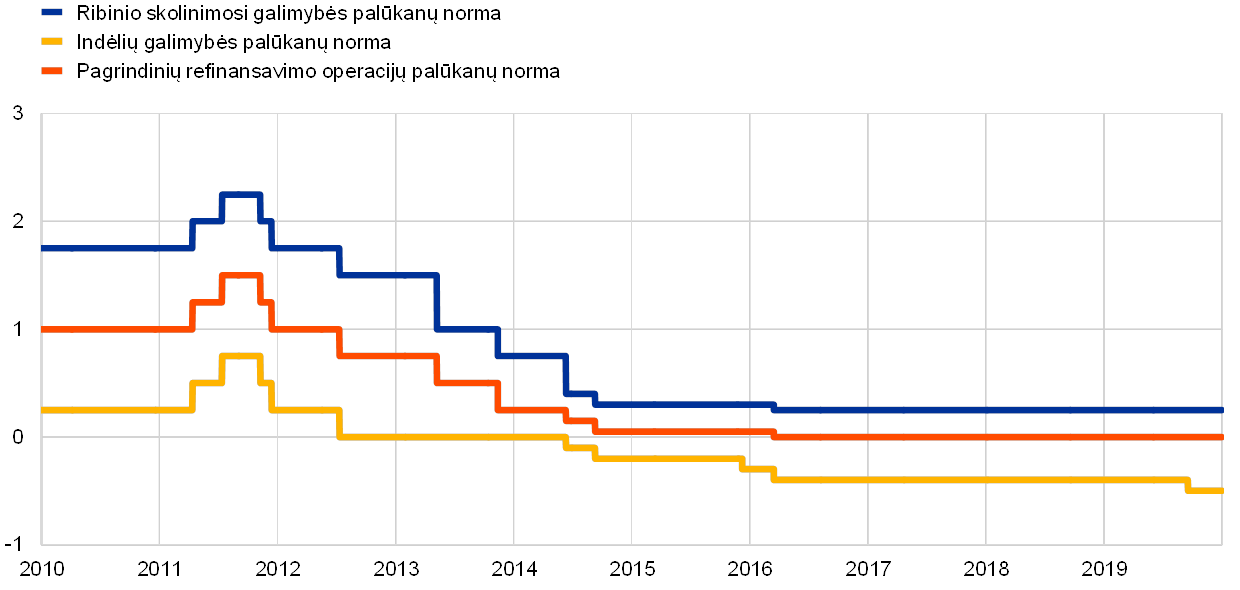

Pirma, Valdančioji taryba nusprendė sumažinti indėlių galimybės palūkanų normą 10 bazinių punktų – iki –0,50 % (žr. 17 pav.). Be indėlių galimybės palūkanų normos sumažinimo, taip pat performuluotos Valdančiosios tarybos ateities gairės dėl tikėtinos pinigų politikos palūkanų normų raidos. Jose numatoma, kad pagrindinės ECB palūkanų normos nesikeis arba bus mažesnės tol, kol prognozuojami infliacijos rodikliai prognozuojamu laikotarpiu sparčiai neartės prie mažesnio negu 2 %, bet jam pakankamai artimo lygio, ir grynosios infliacijos raida to nuosekliai nepatvirtins.

17 pav.

Pagrindinės ECB palūkanų normos

(metinės palūkanų normos, procentais)

Šaltinis: ECB.

Pastaba: paskutiniai duomenys – 2019 m. gruodžio 31 d.

Antra, Valdančioji taryba nusprendė nuo lapkričio 1 d. atnaujinti grynuosius pirkimus už 20 mlrd. eurų per mėnesį sumą pagal turto pirkimo programą (TPP) (žr. 18 pav.), tikėdamasi juos nutraukti tik prieš pradedant kelti pagrindines ECB palūkanų normas. Valdančioji taryba taip pat pakartojo ketinanti ir toliau reinvestuoti visas lėšas, gautas iš pagal TPP įsigytų vertybinių popierių išpirkimo, suėjus jų terminui, dar gana ilgą laiką nuo tos dienos, kai ji pradės didinti pagrindines ECB palūkanų normas, ir bet kokiu atveju tol, kol bus reikalinga siekiant užtikrinti palankias likvidumo sąlygas ir palaikyti aukštą skatinamosios pinigų politikos lygį.

18 pav.

Mėnesinis grynasis turto pirkimas ir bendras išpirkimas pagal TPP 2019 m.

(mlrd. eurų)

Šaltinis: ECB.

Pastabos: mėnesiniai grynieji pirkimai apskaitine verte ir mėnesinės išpirkimo vertės. Reinvestavimo etape tolygiai ir lanksčiai reinvestuodama, Eurosistema laikosi rinkos neutralumo principo. Šiuo tikslu reinvestuojamos lėšos paskirstomos per metus, kad būtų galima užtikrinti reguliarų ir subalansuotą dalyvavimą rinkoje. Be to, papildomi grynojo turto pirkimai taip pat gali būti paskirstyti gretimais mėnesiais, siekiant atsižvelgti į tikėtiną mažesnį rinkos aktyvumą tam tikrais mėnesiais (pvz., gruodžio mėn.). Todėl mėnesiniai grynieji pirkimai nėra lygūs grynojo turto pirkimo mėnesio tiksliniam rodikliui. Paskutiniai duomenys – 2019 m. gruodžio 31 d.

Trečia, Valdančioji taryba nusprendė perkalibruoti trečiąją TITRO seriją, numatydama patrauklesnę palūkanų normą dalyvaujantiems bankams (minimalią skolinimo ribą viršijantys bankai dabar galės skolintis už palūkanų normą, kuri galėtų būti tokia maža, kaip ir vidutinė indėlių galimybės palūkanų norma, vyraujanti operacijos laikotarpiu) ir ilgesnį terminą (treji metai vietoj dvejų). Palankesnėmis TITRO sąlygomis siekiama palaikyti palankias bankų skolinimo sąlygas, užtikrinti sklandų pinigų politikos poveikio perdavimą ir toliau palaikyti skatinamąją pinigų politikos poziciją.

Galiausiai, siekiant paskatinti pinigų politikos perdavimą per bankus, pradėta taikyti dviejų pakopų atlyginimo už laikomas atsargas sistema. Pagal šią sistemą daliai bankų laikomų perteklinių pinigų atsargų nebus taikoma neigiama palūkanų norma už naudojimąsi indėlių galimybe.

Visi priemonių paketo elementai, dėl kurių buvo nuspręsta Valdančiosios tarybos rugsėjo mėn. posėdyje, sukurti taip, kad papildytų vienas kitą skatindami pinigų politikos priemonėmis ir užtikrindami, kad infliacija ir toliau artėtų prie Valdančiosios tarybos siekiamo lygio. Sprendimai dėl palūkanų normos už naudojimąsi indėlių galimybe sumažinimo ir nuo ekonomikos būklės priklausančių ateities gairių patikslinimo padėjo įtvirtinti trumpalaikes ir vidutinės trukmės palūkanų normas – tai yra svarbu sprendžiant dėl euro zonos įmonėms teikiamų paskolų kainodaros. Sprendimai dėl grynojo turto pirkimo atnaujinimo ir numatomo reinvestavimo laikotarpio įtvirtino vidutinės trukmės ir ilgalaikes palūkanų normas – tai svarbu sprendžiant dėl namų ūkiams teikiamų būsto paslaugų kainodaros. TITRO III serija buvo perkalibruota siekiant palaikyti palankias bankų skolinimo sąlygas, užtikrinti sklandų pinigų politikos poveikio perdavimą ir paskatinti bankus teikti finansavimo galimybes klientams. Galiausiai dviejų pakopų atlyginimo už laikomas atsargas sistema sukurta siekiant palengvinti bankams tenkančią tiesioginę neigiamų palūkanų normų naštą ir paskatinti pinigų politikos perdavimą per bankus. Taigi, palankesnės rinkos finansavimosi sąlygos ir toliau veikė skolinimo sąlygas, su kuriomis susiduria įmonės ir namų ūkiai.

Infliacijos raidos stebėsena atsižvelgiant į šiek tiek besistabilizuojančią augimo perspektyvą ir ryžtas imtis veiksmų

Metų pabaigoje, po per 2019 m. įgyvendintų trijų etapų pinigų politikos skatinamųjų priemonių, grynosios infliacijos rodikliai tebebuvo iš esmės nedideli, o euro zonos ekonomikos augimo raida tebebuvo silpna. Tačiau jau pasirodė ir pirmųjų ženklų, kad augimo lėtėjimas stabilizuojasi ir kad grynoji infliacija šiek tiek padidėjo, kaip ir buvo prognozuojama. Atsižvelgdama į šias aplinkybes ir į tai, kad prireiks laiko, kol pasireikš visa taikomų priemonių įtaka, savo gruodžio mėn. posėdyje Valdančioji taryba pranešė atidžiai stebinti infliacijos raidos pokyčius ir rugsėjo mėn. priimtų pinigų politikos priemonių poveikį. Bet kokiu atveju Valdančioji taryba pabrėžė, kad, laikydamasi savo įsipareigojimo užtikrinti siekį atitinkantį infliacijos lygį, ir toliau yra pasirengusi atitinkamai koreguoti visas turimas priemones, kad užtikrintų tvarią infliacijos raidą siekiamo lygio link.

Atsižvelgiant į tebesitęsiantį neapibrėžtumą ir lėtesnio, negu prognozuota, augimo rizikas, 2019 m. suteiktas papildomas stimulas skatinamajai pinigų politikai. Dėl sąveikių visų priimtų priemonių elementų bankų finansavimosi išlaidos dar labiau sumažėjo (žr. 19 pav.). Labai palankios bankų finansavimosi sąlygos paveikė visą ekonomiką, o įmonių ir namų ūkių skolinimosi sąlygos buvo istoriškai žemiausio arba artimo lygio (žr. 20 pav.). Visi 2019 m. priimti sprendimai padėjo palaikyti nuo 2014 m. taikomą aukštą skatinamosios pinigų politikos lygį ir prisidėjo prie geresnių euro zonos ekonominės veiklos rezultatų.

19 pav.

Bendra bankų finansavimosi skolintomis lėšomis kaina

(bendra indėlių ir neužtikrinto finansavimosi rinkoje skolintomis lėšomis kaina; procentais per metus)

Šaltiniai: ECB, Markit iBoxx ir ECB skaičiavimai.

Pastabos: bendra indėlių kaina – tai pagal atitinkamus indėlių likučius apskaičiuotas svertinis naujų indėlių palūkanų normų už vienadienius indėlius, sutarto termino indėlius ir įspėjamojo laikotarpio indėlius vidurkis. Paskutiniai duomenys – 2019 m. gruodžio 31 d.

20 pav.

Paskolų ne finansų bendrovėms ir namų ūkiams vidutinės palūkanų normos

(metinės palūkanų normos, procentais)

Šaltinis: ECB.

Pastabos: paskolų sudėtinės palūkanų normos apskaičiuotos agreguojant trumpalaikes ir ilgalaikes normas, taikant naujų sandorių sumų 24 mėn. slenkamąjį vidurkį. Paskutiniai duomenys – 2019 m. gruodžio 31 d.

2.2 Eurosistemos balanso raida vėl ėmus vykdyti grynuosius turto pirkimus

2019 m. Eurosistemos balansas nepakito

Nuo 2007–2008 m. prasidėjusios pasaulio finansų krizės Eurosistema taikė įvairias standartines ir nestandartines pinigų politikos priemones, kurios ilgainiui darė tiesioginę įtaką Eurosistemos balanso dydžiui ir sudėčiai. Nestandartinės priemonės apėmė refinansavimo operacijas, kurių pradinis grąžinimo terminas yra iki 4 m., finansavimui sandorių šalims teikti ir privačiųjų bei viešųjų subjektų išleisto turto pirkimą pagal TPP. 2018 m. gruodžio mėn. Eurosistema nutraukė grynuosius turto pirkimus pagal TPP, o 2019 m. reinvestavo visas pagrindines sumas, gautas iš įsigytų vertybinių popierių išpirkimo suėjus jų terminui. Nuo 2019 m. lapkričio 1 d. Eurosistema vėl ėmė vykdyti grynuosius turto pirkimus už 20 mlrd. eurų per mėnesį. Eurosistemos balansas 2019 m. pabaigoje, kaip ir 2018 m. pabaigoje, sudarė 4,7 trln. eurų.

2019 m. pabaigoje su pinigų politika susijęs turtas sudarė 3,3 trln. eurų, arba 70 % (2018 m. pabaigoje – 72 %) viso Eurosistemos turto. Su pinigų politika susijęs turtas – tai paskolos euro zonos kredito įstaigoms, jos sudarė 13 % (2018 m. pabaigoje – 16 %) viso turto, ir pinigų politikos tikslais įsigytas turtas, jis sudarė maždaug 56 % (kaip ir 2018 m. pabaigoje) viso turto (žr. 21 pav.). Kitą finansinį turtą daugiausia sudarė Eurosistemos turima užsienio valiuta ir auksas bei ne pinigų politikos portfeliai eurais.

Kalbant apie įsipareigojimų dalį, pasakytina, kad sandorių šalių laikomos atsargos ir naudojimasis indėlių galimybe iš esmės nepakito (2 trln. eurų) ir 2019 m. pabaigoje (kaip ir 2018 m. pabaigoje) sudarė 39 % visų įsipareigojimų. Paskelbus apie dviejų pakopų atlyginimo už laikomas atsargas sistemą, kuri įsigaliojo nuo 2019 m. spalio 30 d., sandorių šalys buvo labiau linkusios laikyti atsargas nei naudotis indėlių galimybe. 2019 m. pabaigoje naudojimasis indėlių galimybe sudarė 15 % (2018 m. pabaigoje – 34 %) sandorio šalių visų Eurosistemoje laikomų pinigų. Apyvartoje esantys banknotai didėjo pagal istorinę augimo tendenciją ir 2019 m. pabaigoje sudarė 28 % (2018 m. pabaigoje – 26 %) visų įsipareigojimų. Kiti įsipareigojimai, įskaitant kapitalo ir perkainojimo sąskaitas, sudarė 34 % (kaip ir 2018 m. pabaigoje) (žr. 21 pav.).

21 pav.

Konsoliduotojo Eurosistemos balanso raida

(mlrd. eurų)

Šaltinis: ECB.

Pastabos: teigiami skaičiai rodo turtą, neigiami – įsipareigojimus. Perteklinio likvidumo linija pateikta kaip teigiamas skaičius, nors ji reiškia toliau išvardytų įsipareigojimų straipsnių – privalomųjų atsargų pertekliaus einamosiose sąskaitose ir naudojimosi indėlių galimybe – sumą.

Vidutinė TPP portfelio trukmė ir pasiskirstymas pagal turtą bei jurisdikciją

TPP sudaro keturios turto pirkimo programos: trečioji padengtųjų obligacijų pirkimo programa (POPP3), turtu užtikrintų vertybinių popierių pirkimo programa (TUVPPP), viešojo sektoriaus pirkimo programa (VSPP) ir bendrovių sektoriaus pirkimo programa (BSPP). Pagal Valdančiosios tarybos sprendimus, bėgant laikui mėnesinių grynųjų pirkimų pagal TPP tikslai keitėsi.

2019 m. pabaigoje pagal TPP turimi vertybiniai popieriai sudarė 2,6 trln. eurų

2019 m. pabaigoje pagal TPP turimi vertybiniai popieriai, vertinami amortizuota savikaina, sudarė 2,6 trln. eurų. Pagal TUVPPP turimi vertybiniai popieriai sudarė 1 % (28 mlrd. eurų), pagal POPP3 – 10 % (264 mlrd. eurų), pagal BSPP – 7 % (185 mlrd. eurų) visų pagal TPP įsigytų vertybinių popierių. Kalbant apie privačiojo sektoriaus pirkimo programas, pasakytina, kad 2019 m. paskutiniais dviem mėnesiais didžiausią įtaką TPP portfelio augimui darė BSPP, pagal kurią vykdyti grynieji pirkimai sudarė 7,7 mlrd. eurų. Pirkimai pagal BSPP vykdomi atsižvelgiant į lyginamąjį indeksą, jis apskaičiuotas pagal visų BSPP pirkimams tinkamų obligacijų rinkos kapitalizaciją.

VSPP sudarė 82 % visų pagal TPP įsigytų vertybinių popierių

2019 m. pabaigoje, kaip ir 2018 m. pabaigoje, VSPP sudarė didžiausią TPP dalį – 2,1 trln. eurų, arba 82 % visų pagal TPP turimų vertybinių popierių. Pagal VSPP jurisdikcijoms skiriama pirkimų dalis nustatoma pagal ECB kapitalo pasirašymo raktą. Nacionaliniai centriniai bankai (NCB) gali laisvai rinktis, ką pirkti siekiant įgyvendinti individualiai paskirtas kvotas: centrinės, regiono valdžios vertybinius popierius, tam tikrų agentūrų, įsteigtų atitinkamoje jurisdikcijoje, išleistus vertybinius popierius. Kai kurie NCB pirko ir ES viršvalstybinių institucijų išleistus vertybinius popierius. ECB nepirko nei ES viršvalstybinių institucijų išleistų skolos vertybinių popierių, nei regioninės valdžios obligacijų. 2019 m. pabaigoje pagal VSPP turimų vertybinių popierių vidutinis svertinis terminas buvo 7,12 metų (2018 m. pabaigoje – 7,37 metų), su tam tikrais skirtumais tarp jurisdikcijų[23].

Suėjus pagal TPP įsigytų vertybinių popierių išpirkimo terminui, už išpirktą turtą gautas lėšas Eurosistema reinvestuoja. Reinvesticijos pagal privačiojo sektoriaus turto pirkimo programas 2019 m. sudarė 37,2 mlrd., pagal VSPP – 167,3 mlrd. eurų[24]. Siekiant palaikyti obligacijų ir atpirkimo sandorių rinkos likvidumą[25], toliau skolinta pagal VSPP, BSPP ir POPP3 įsigytą turtą[26].

Eurosistemos refinansavimo operacijų pokyčiai

Nuo 2018 m. pabaigos pagal Eurosistemos refinansavimo operacijas paskolinta suma sumažėjo 109,3 mlrd. ir 2019 m. pabaigoje sudarė 624,1 mlrd. eurų. Tai daugiausia susiję su savanorišku pagal TITRO II pasiskolintų 208 mlrd. eurų grąžinimu. Pagal pirmąsias dvi TITRO III operacijas pasiskolintos lėšos (101,1 mlrd. eurų) tik iš dalies atsvėrė per ankstesnes refinansavimo operacijas esamų paskolintų sumų sumažėjimą dėl pagal TITRO II pasiskolintų lėšų grąžinimo. Eurosistemos refinansavimo operacijų vidutinis svertinis terminas sutrumpėjo nuo maždaug 1,8 metų (2018 m. pabaigoje) iki maždaug 1,2 metų (2019 m. pabaigoje).

2.3 Su TPP siejamos finansinės rizikos mažinamos taikant atitinkamas sąrangas

Rizikos valdymo efektyvumas yra pagrindinis Eurosistemos rizikos valdymo funkcijos principas

Pagrindinis vėl vykdomų grynųjų turto pirkimų pagal TPP tikslas – užtikrinti spartų infliacijos artėjimą prie Valdančiosios tarybos siekiamo vidutinio laikotarpio tikslo. Turto pirkimai taip pat turėtų būti veiksminga ir proporcinga priemonė, padedanti ECB vykdyti savo įgaliojimus ir siekti jo pagrindinio tikslo – palaikyti kainų stabilumą. Kai politikos tikslus pasiekti galima keliais būdais, pasirinktas būdas turėtų būti veiksmingas ir operaciniu, ir rizikos atžvilgiais. Tokiomis aplinkybėmis Eurosistemos vykdoma rizikos valdymo funkcija siekiama rizikos valdymo efektyvumo, t. y. politikos tikslų siekiama taip, kad Eurosistemai kiltų mažiausia rizika[27].

Vienakrypčiams turto pirkimams būtinos specialios rizikos valdymo sąrangos

Visos pinigų politikos priemonės, įskaitant vienakrypčius turto pirkimus, neatsiejamai susijusios su finansinėmis rizikomis, kurias valdo ir kontroliuoja Eurosistema. Vienakrypčiams turto pirkimams reikia specialių finansinės rizikos valdymo sąrangų, kurios priklauso nuo konkrečių politikos tikslų ir nuo atitinkamos rūšies turto savybių bei rizikos profilio. Kiekvieną iš šių sąrangų sudaro tinkamumo kriterijai, kredito rizikos vertinimo ir išsamaus patikrinimo procedūros, kainų nustatymo sąrangos, lyginamieji indeksai ir ribos. TPP rizikos valdymo sąrangos taikomos perkant papildomą turtą, reinvestuojant lėšas, gautas iš pagal TPP įsigytų vertybinių popierių išpirkimo, suėjus jų terminui, ir pagal TPP nupirktiems vertybiniams popieriams, kol jie yra Eurosistemos balanse

Taikant rizikos valdymo sąrangas, ne tik mažinama finansinė rizika, bet ir padedama sėkmingai siekti politikos tikslų, kai turto pirkimai vykdomi orientuojantis į diversifikuotą, rinkos atžvilgiu neutralų turto paskirstymą. Taikant šias sąrangas, taip pat atsižvelgiama į nefinansinę riziką, pavyzdžiui, teisinę, operacinę ir reputacinę.

Toliau aprašomos šiuo metu taikomos finansinės rizikos valdymo sąrangos, kuriomis reguliuojamas TPP įgyvendinimas[28]. Pagrindiniai naudojamų sąrangų elementai apibendrinami 1 lentelėje.

1 lentelė

Pagrindiniai TPP rizikos valdymo sąrangų elementai

Šaltinis: ECB.

Pastabos: CQS – kredito kokybės žingsnis vadovaujantis Eurosistemos suderinta reitingų skale (žr. Eurosistemos kredito vertinimo sistemą).

1 TUVP, kurių vertinimas yra žemesnis negu 2 kredito kokybės žingsnis, turi atitikti tokius papildomus reikalavimus: i) nėra neveiksnių paskolų, kuriomis būtų užtikrintas TUVP emisijos metu arba kurios būtų įtrauktos TUVP galiojimo laikotarpiu; ii) pinigų srautą kuriantis turtas, kuriuo būtų užtikrintas TUVP, negali būti struktūrizuotas, sindikuotas arba su finansiniu svertu; iii) turi būti vykdomi aptarnavimo tęstinumo reikalavimai.

2 Žr. ECB interneto svetainės skiltį Viešojo sektoriaus pirkimo programos (VSPP) įgyvendinimas.

Vienakrypčiams turto pirkimams taikomi tinkamumo reikalavimai

Tinkamumo kriterijai taikomi visoms turto klasėms

Vienakrypčiams turto pirkimams galimai tinkamas tik antrinę rinką turintis turtas, kuris priimamas kaip įkaitas Eurosistemos kredito operacijoms. Įkaito tinkamumo Eurosistemos kredito operacijoms kriterijai yra nurodyti pinigų politikos priemonių bendroje sąrangoje. Be kita ko, tinkamas turtas turi atitikti aukštus kredito kokybės standartus, t. y. turėti bent vieną kredito reitingą[29], suteiktą išorinės kredito rizikos vertinimo institucijos (ECAI), kuri Eurosistemos kredito vertinimo sistemos (EKVS) yra pripažinta kaip atitinkanti 3 kredito kokybės žingsnio (CQS 3) ar aukštesnio žingsnio (CQS 1 ar CQS 2) pagal Eurosistemos suderintą reitingų skalę kriterijus. Be to, turtas turi būti išreikštas eurais, jis turi būti išleistas ir apmokėtas euro zonoje. Turtu užtikrintų vertybinių popierių (TUVP) atveju turto užtikrinimą generuojančių paskolų skolininkai daugiausia turi būti registruoti euro zonoje.

Be pirmiau nurodytų tinkamumo kriterijų, specialūs tinkamumo kriterijai taikomi ir atskirai pirkimo programai. Pavyzdžiui, VSPP ir BSPP yra nustatyti minimalaus ir maksimalaus likutinio termino apribojimai. Pirkimo pagal BSPP reikalavimų neatitinka kredito įstaigos arba emitentų, kurių patronuojančioji įmonė yra kredito įstaiga, išleistas turtas. Be to, pagal BSPP ir POPP3 negalima pirkti turto, kurį išleido veiklą nutraukiantys subjektai ir turto valdymo subjektai. Pagal POPP3 turtas turi atitikti būtinas sąlygas, kad būtų priimamas kaip nuosavo naudojimo įkaitas Eurosistemos kredito operacijoms užtikrinti, t. y. jį kaip įkaitą gali naudoti išleidžiančioji kredito įstaiga[30]. Be to, nuo 2019 m. sausio 1 d. sąlyginės perleidžiamosios padengtosios obligacijos nustojo būti tinkamos pirkimams. Būtina paisyti taisyklių, kuriomis draudžiamas valdžios institucijų piniginis finansavimas, kaip nustatyta Sutarties dėl Europos Sąjungos veikimo 123 straipsnio 1 dalyje.

Kredito rizikos vertinimas ir išsamaus patikrinimo procedūros

Kredito rizika vertinama ir išsamaus patikrinimo procedūros atliekamos nuolat

Kalbant apie privačiojo sektoriaus pirkimo programas, pažymėtina, kad Eurosistema nuolat atlieka reikiamus pirkimams tinkamo turto kredito rizikos vertinimus ir išsamaus patikrinimo procedūras. Stebėsena atliekama taikant tam tikrus rizikos rodiklius. Šie vertinimai ir procedūros atliekamos laikantis proporcingumo principo, kai rizikingesnis turtas yra nuodugniau nagrinėjamas. Prireikus gali būti taikomos papildomos rizikos valdymo priemonės, tačiau taip pat atsižvelgiant į proporcingumo principą. Šios priemonės apima visų pirma pirkimų apribojimą ar sustabdymą, o ypatingais atvejais – net nupirkto turto pardavimą, t. y. būtinas atskiras Valdančiosios tarybos įvertinimas ir sprendimas.

Kainų nustatymo sąrangos

Kainų nustatymo sąrangos užtikrina, kad pirkimai būtų vykdomi rinkos kainomis

TPP kainų nustatymo sąrangos užtikrina, kad pirkimai būtų vykdomi rinkos kainomis. Taip siekiama sumažinti rinkos iškraipymą ir užtikrinti rizikos valdymo efektyvumą. Šiomis sąrangomis atsižvelgiama į esamas prieinamas rinkos kainas, tokių kainų kokybę ir tikrąsias vertes. Be to, siekiant įvertinti, ar sandorių kainos atitiko rinkos kainas sandorių metu, atliekami ex post kainų patikrinimai.

Pirkti skolos priemones, kurių pajamingumas neigiamas, yra leidžiama pagal visas turto pirkimo programas, įskaitant, kiek būtina, ir tas, kurių pajamingumas yra mažesnis negu indėlių galimybės palūkanų norma[31].

Lyginamieji indeksai

Lyginamieji indeksai naudojami siekiant užtikrinti diversifikavimą

Lyginamieji indeksai taikomi siekiant užtikrinti, kad būtų sudarytas diversifikuotas portfelis, ir prisideda prie rizikos valdymo. Privačiojo sektoriaus pirkimo programoms taikomi lyginamieji indeksai yra apskaičiuoti pagal pirkimams tinkamo turto rinkos kapitalizaciją, t. y. nominaliąją tinkamo turto, atitinkančio rizikos reikalavimus, sumą. VSPP atveju jurisdikcijai skiriama pirkimų dalis nustatoma pagal ECB kapitalo pasirašymo raktą.

Limitai

Emisijos ir emitento limitai yra veiksminga priemonė rizikos koncentracijai riboti

Vykdant TPP taikomos nustatytos limitų sąrangos. Kalibruojant emisijų ir emitentų limitus[32], atsižvelgiama į politikos, operacinius, teisinius ir rizikos valdymo aspektus. Limitai nustatomi pagal turto klasę, išskiriant viešojo ir privačiojo sektorių turtą.

VSPP emisijos ir emitento limitai taikomi siekiant užtikrinti rinkos veikimą ir kainų formavimąsi, riboti rizikos koncentraciją ir užtikrinti, kad Eurosistema netaptų dominuojančiu euro zonos vyriausybių kreditoriumi. Pagal VSPP perkamų viršvalstybinių obligacijų nustatyta emisijos riba yra 50 % visos emisijos sumos. Kitų pagal VSPP perkamų obligacijų nustatytas emisijos limitas yra 33 % visos emisijos sumos, kiekvienu konkrečiu atveju patikrinus, ar dėl to Eurosistema neįgytų blokuojančios mažumos pagal kolektyvinių veiksmų sąlygas. Kitais atvejais emisijos limitas yra 25 %. Nustatytas emitento limitas viršvalstybiniams emitentams yra 50 % atitinkamos viešosios institucijos išleisto tinkamo turto sumos, kitiems tinkamiems emitentams – 33 %.

Privačiojo sektoriaus pirkimo programoms nustatytas emisijos limitas yra 70 %. BSPP atveju kartais taikomi mažesni emisijos limitai, pavyzdžiui, valstybės įmonių išleistam turtui, kuriam taikomi tokie patys principai kaip pagal VSPP. Be šių emisijų limitų, POPP3 ir BSPP taikomi emitentų limitai. BSPP atveju, siekiant užtikrinti diversifikuotą pirkimų paskirstymą, emitentų limitai nustatomi remiantis paskirstymu pagal lyginamąjį indeksą, kuris apskaičiuojamas pagal emitento grupės rinkos kapitalizaciją. Be to, mažesni limitai prireikus gali būti taikomi remiantis kredito rizikos vertinimo ir išsamaus patikrinimo procedūrų rezultatais, kaip paaiškinta pirmiau.

3 Euro zonos finansų sektorius. Bankų atsparumo didinimas augant rizikoms