El año en síntesis

Aunque la expansión económica de la zona del euro continuó en 2018, su ritmo de crecimiento perdió impulso, desacelerándose desde el 2,5 % en 2017 hasta el 1,8 % en 2018, debido a algunos factores adversos surgidos durante el año. El considerable debilitamiento del comercio mundial, junto con otros factores relacionados con países y sectores específicos, afectaron especialmente al sector exterior y al sector manufacturero.

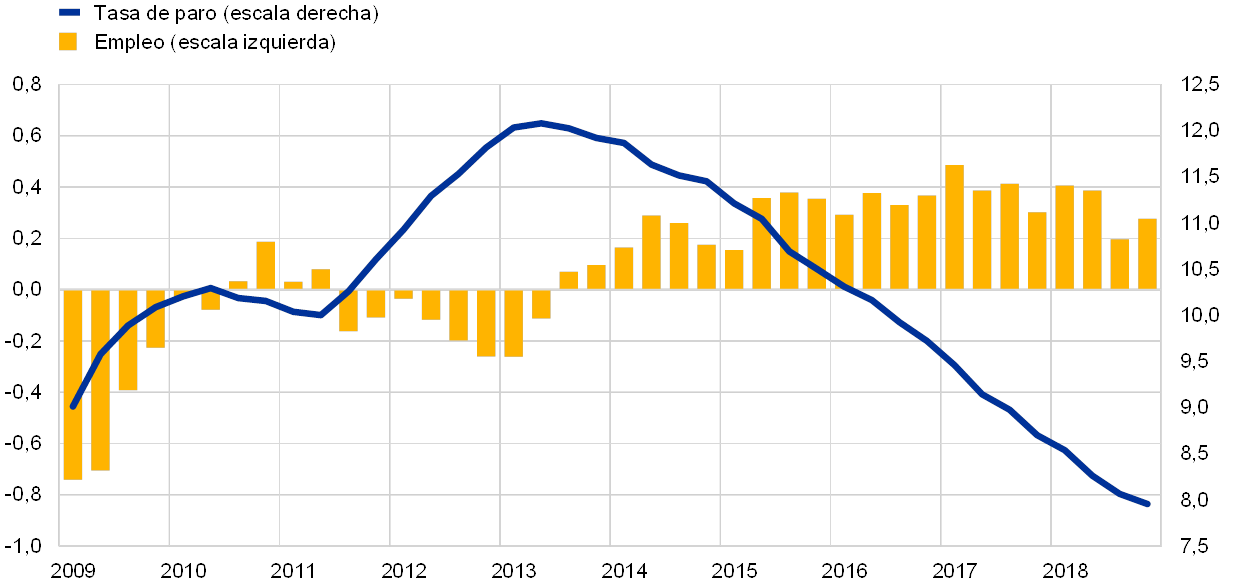

Sin embargo, la economía de la zona del euro siguió mostrando una relativa capacidad de resistencia, impulsada por la continuada recuperación del mercado de trabajo. El empleo aumentó en 10 millones de personas desde el mínimo registrado a mediados de 2013 y la tasa de paro se redujo hasta el 7,8 % en diciembre, su nivel más bajo desde octubre de 2008. El fuerte dinamismo del mercado de trabajo se tradujo en un crecimiento sostenido y generalizado de los salarios, que alcanzó el 2,2 % en el último trimestre. El avance del empleo y de los salarios contribuyó, a su vez, al sostenimiento del consumo privado.

La inflación general se incrementó con respecto al año anterior, situándose en un promedio del 1,7 % en 2018, debido fundamentalmente al aumento de los precios de la energía. Aunque las medidas de inflación subyacente mostraron un comportamiento en general estable a lo largo del año, las perspectivas de la demanda interna, del mercado de trabajo y del crecimiento de los salarios mantuvieron nuestra confianza en que la inflación continuaría convergiendo hacia nuestro objetivo a medio plazo.

En consecuencia, en junio de 2018 el Consejo de Gobierno anunció una reducción del ritmo de las compras netas mensuales en el marco del programa de compra de activos (APP) a 15 mm de euros a partir de septiembre, así como la finalización de dichas compras en diciembre, siempre que los nuevos datos confirmasen sus perspectivas de inflación a medio plazo. Al mismo tiempo, el Consejo de Gobierno comunicó que esperaba que los tipos de interés oficiales del BCE se mantuvieran en sus niveles actuales hasta al menos durante el verano de 2019[1] y, en todo caso, durante el tiempo necesario para asegurar que la evolución de la inflación se mantuviera en línea con las expectativas de una senda de ajuste sostenido.

En diciembre, el Consejo de Gobierno revisó las perspectivas económicas y concluyó que su valoración de junio seguía siendo, en general, válida. Sobre esa base, puso fin a las compras netas de activos en el marco del APP y reforzó su forward guidance sobre la senda futura de los tipos de interés. Paralelamente, confirmó la necesidad de seguir proporcionando un estímulo monetario considerable que respalde una acumulación adicional de presiones inflacionistas internas y la evolución de la inflación general a medio plazo.

Dicho estímulo procederá de la forward guidance sobre la evolución futura de los tipos de interés oficiales, reforzada por la reinversión del principal del cuantioso volumen de activos adquiridos en el marco del APP a medida que vayan venciendo. El Consejo de Gobierno anunció que las reinversiones continuarán durante un período prolongado más allá de la fecha en la que comiencen a subir los tipos de interés oficiales y, en todo caso, durante el tiempo necesario para mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria.

El Consejo de Gobierno también confirmó que estaba preparado para ajustar todos sus instrumentos cuando sea necesario, a fin de asegurar que la inflación siga avanzando hacia nuestro objetivo de forma sostenida.

La continuada recuperación interna y las medidas micro y macroprudenciales también contribuyeron a apoyar la capacidad de resistencia del sector financiero en 2018. La ratio de capital de nivel 1 ordinario (CET1) agregada de las entidades de crédito significativas alcanzó el 14,2 % al final del tercer trimestre de 2018. El volumen de préstamos dudosos se redujo en 94 mm de euros en los tres primeros trimestres de 2018 y la ratio agregada de préstamos dudosos de las entidades de crédito significativas de la zona del euro se situó en el 4,2 %, inferior al 5,2 % del año anterior.

La asunción de riesgos en algunos segmentos de los mercados financiero e inmobiliario contribuyó a la aparición de ciertas señales de sobrevaloración en algunas áreas, con notables diferencias entre países, mientras que los riesgos continuaron aumentando en el sector financiero no bancario. En este entorno, los países de la zona del euro aplicaron medidas macroprudenciales para mitigar los riesgos sistémicos: durante 2018 el BCE evaluó 103 notificaciones de decisiones de política macroprudencial adoptadas por las autoridades nacionales.

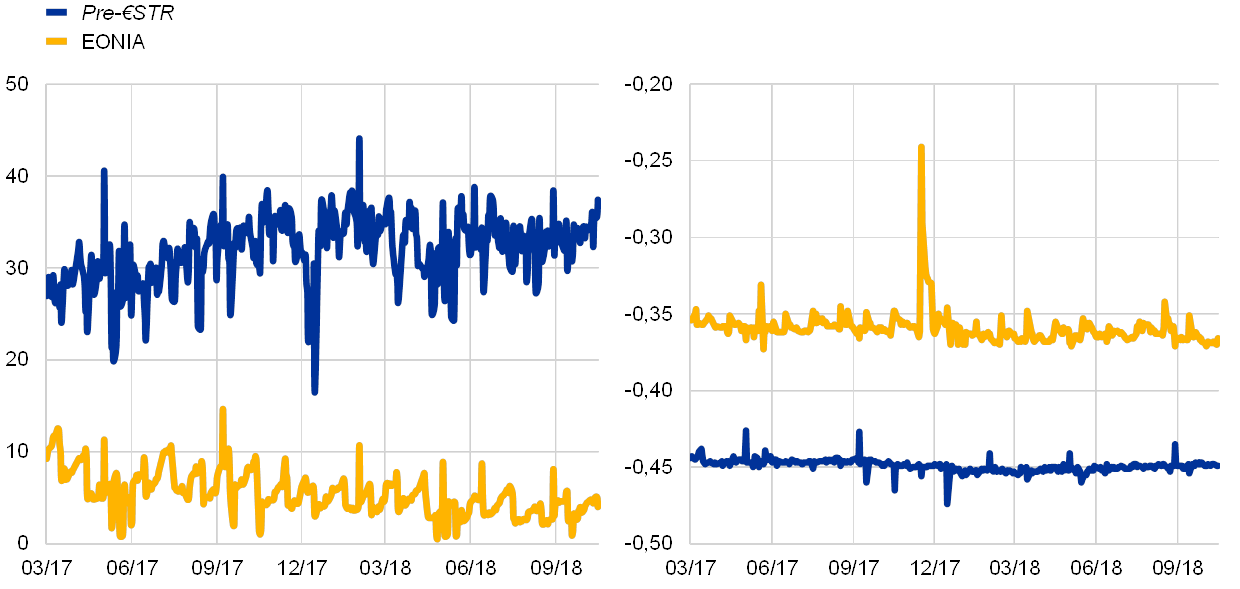

En 2018, el BCE siguió apoyando la reforma de los tipos de interés de referencia en la zona del euro, desarrollando un nuevo tipo de referencia para los mercados monetarios. En junio publicó la metodología del tipo de interés a corto plazo del euro (€STR), tras recibir amplio apoyo en dos consultas públicas. El €STR se basa en volúmenes medios diarios de alrededor de 32 mm de euros contratados por unos 32 bancos. El grupo de trabajo del sector privado sobre tipos de interés libres de riesgo para la zona del euro recomendó el €STR como sustituto del eonia en septiembre de 2018. El €STR comenzará a publicarse en octubre de 2019, tras un período de pruebas internas exhaustivas a escala del Eurosistema.

En 2018 también se dio un importante paso en relación con los pagos en euros. En noviembre, el Eurosistema puso en marcha el servicio de liquidación de pagos inmediatos de TARGET (TIPS), que permite realizar pagos en menos de diez segundos a cualquier hora del día.

Como muestra el Eurobarómetro de diciembre, el apoyo al euro aumentó hasta el 75 % en 2018. El BCE continuó sus esfuerzos por conectar con los ciudadanos de la zona del euro y mejorar su rendición de cuentas y transparencia mediante su interacción con el Parlamento Europeo, y también amplió los «Youth Dialogues» y promovió el uso de su sitio web, de sus perfiles en las redes sociales y de su centro de visitantes.

De cara a 2019, sigue siendo esencial mantener un grado considerable de estímulo monetario para asegurar el aumento sostenido de las presiones inflacionistas internas a medio plazo. En vista de la persistencia de incertidumbres relacionadas con factores geopolíticos, de la amenaza del proteccionismo y de las vulnerabilidades observadas en los mercados emergentes, la ejecución de la política monetaria en la zona del euro seguirá requiriendo paciencia, prudencia y perseverancia.

Fráncfort del Meno, abril de 2019

Mario Draghi

Presidente

El año en cifras

1 La actividad económica continuó creciendo a tasas por encima de su potencial, mientras que las presiones de costes se intensificaron y se generalizaron

Después de que el crecimiento registrase un dinamismo excepcional en 2017, la expansión económica de la zona del euro prosiguió en 2018, aunque a un ritmo más contenido, ya que la demanda externa se debilitó y algunos factores asociados a países y sectores específicos moderaron el crecimiento. Al mismo tiempo, se mantuvieron los factores subyacentes que impulsaron la demanda interna. Las mejoras adicionales observadas en los mercados de trabajo sostuvieron el consumo privado, mientras que la inversión empresarial siguió beneficiándose de unas condiciones de financiación favorables y de la mejora de los balances. La expansión en curso y el progresivo tensionamiento de los mercados laborales también se plasmaron en una intensificación y una generalización continuadas de las presiones de costes de origen interno. Sin embargo, las medidas de inflación subyacente permanecieron, en general, en niveles moderados. No obstante, de cara al futuro se espera un aumento de la inflación subyacente en el medio plazo respaldado por las medidas de política monetaria del BCE, la actual expansión económica y el mayor crecimiento de los salarios.

1.1 Una expansión mundial menos equilibrada

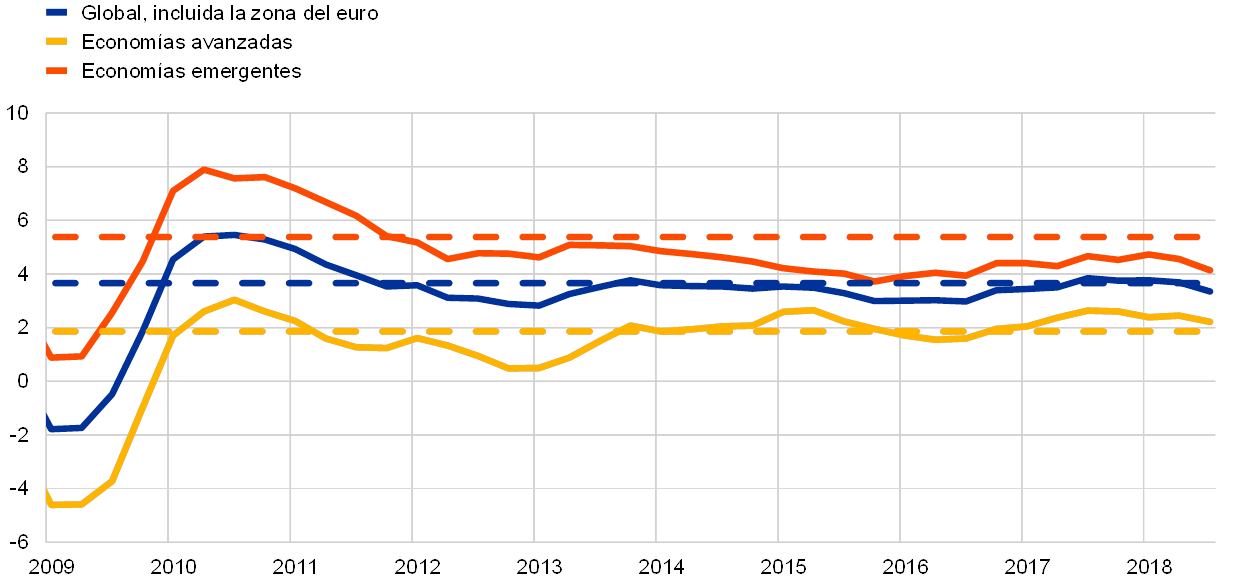

El crecimiento mundial continuó avanzando a tasas próximas a su media de largo plazo

La economía mundial continuó expandiéndose a un ritmo sostenido del 3,6 % durante los tres primeros trimestres de 2018, una tasa similar a la del año precedente y próxima a su media de largo plazo (véase gráfico 1). Sin embargo, en comparación con años anteriores, el repunte de la actividad económica fue más heterogéneo y estuvo menos sincronizado en los distintos países. Aunque el crecimiento se mantuvo vigoroso en Estados Unidos, descendió en otras economías, entre ellas, Japón y algunas economías emergentes, en particular Turquía y Argentina. La actividad también se desaceleró en China en la segunda mitad del año. Si se consideran los distintos componentes, el crecimiento de la producción industrial y del comercio mundial se debilitó, mientras que el avance del consumo privado siguió siendo sólido.

Gráfico 1

Crecimiento del PIB mundial

(tasas de variación interanual; datos trimestrales)

Fuentes: Haver Analytics, fuentes nacionales y cálculos del BCE.

Notas: Los agregados regionales se calculan utilizando el PIB ajustado por ponderaciones de la paridad del poder adquisitivo. Las líneas discontinuas indican la media de largo plazo (marzo de 1999-septiembre de 2018).

En muchos países, las tasas de paro se han situado en mínimos sin precedentes después de la crisis

Al comienzo del noveno año consecutivo de la actual expansión global, las tasas de paro han continuado disminuyendo en las economías avanzadas y en las emergentes, y en muchos países se han situado en mínimos sin precedentes después de la crisis. En algunos casos, como en el Reino Unido y Japón, incluso han registrado mínimos históricos. En varias economías avanzadas se ha hecho evidente la escasez de mano de obra, en particular entre los trabajadores especializados y los altamente cualificados.

Se observan signos crecientes de que la disminución continuada de la capacidad productiva sin utilizar y de la holgura en los mercados de trabajo a escala global se ha estado plasmando paulatinamente, aunque con lentitud, en un mayor crecimiento de los salarios y de la inflación subyacente. En los países pertenecientes a la OCDE, la inflación subyacente (excluidos la energía y los alimentos) se incrementó hasta el 2,1 % en 2018. La inflación general aumentó de manera mucho más acusada y se situó en el 2,6 %, en términos interanuales, aunque se moderó en la segunda mitad del año, principalmente como consecuencia de la bajada de los precios del petróleo (véase gráfico 2).

Gráfico 2

Tasas de inflación en la OCDE

(tasas de variación interanual; datos mensuales)

Fuentes: Haver Analytics, OCDE y cálculos del BCE.

La evolución de la oferta fue un importante factor determinante de los precios del petróleo en 2018, en un entorno de persistencia de la fortaleza de la demanda mundial y de escasez de existencias. En la primera mitad del año, los precios del crudo se incrementaron gradualmente de unos 67 dólares estadounidenses por barril a 79 dólares por barril, después de que 22 países productores miembros de la OPEP y no pertenecientes a esta organización cumplieran en mayor medida de lo esperado con los recortes de producción acordados. Los precios fluctuaron entre 70 y 86 dólares por barril hasta principios del otoño, pero posteriormente descendieron y al final del año se situaron en unos 52 dólares por barril. La subida registrada a comienzos de octubre, hasta alcanzar un máximo de 86 dólares por barril, estuvo relacionada con los temores a que se produjera una reducción acusada de las exportaciones de petróleo de Irán a raíz de la reintroducción de sanciones por parte de Estados Unidos. Sin embargo, los precios del crudo se moderaron de forma sustancial para finales de diciembre, debido a la conjunción de menores perspectivas de demanda y de preocupación en torno al exceso de oferta, ya que Estados Unidos, algunos países de la OPEP y la Federación Rusa aumentaron su producción. Además, se aplicaron algunas exenciones a las sanciones impuestas a la República Islámica de Irán. Mientras, los precios (en dólares estadounidenses) de las materias primas no energéticas cayeron, en general, en 2018[2]. Los precios de los alimentos y de los metales se mantuvieron estables, en general, en el primer semestre, aunque los de los alimentos disminuyeron durante la segunda mitad del año, en un contexto de abundante oferta de alimentos a escala global y de preocupación sobre los aranceles de Estados Unidos y el riesgo de adopción de medidas de represalia por parte de los países afectados. Los precios de los metales también se redujeron a partir del verano, como consecuencia de la menor demanda de China y de la inquietud acerca de una intensificación de las tensiones comerciales.

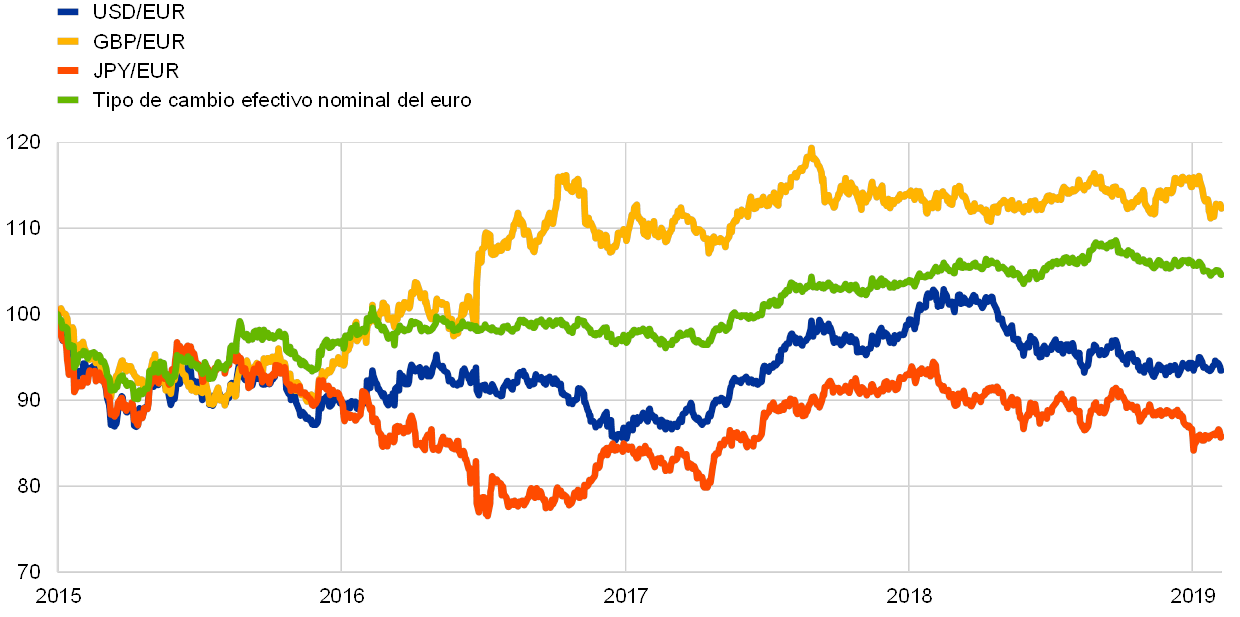

El tipo de cambio efectivo del euro se apreció

El tipo de cambio del euro se apreció en términos efectivos nominales desde principios de 2018 (véase gráfico 3). Bilateralmente, el euro se debilitó frente a otras monedas importantes. La depreciación de la moneda única fue especialmente pronunciada frente al dólar estadounidense, el yen japonés y, aunque en menor medida, frente al franco suizo. Al mismo tiempo, el euro se revalorizó de forma significativa frente a la mayoría de las monedas de las economías emergentes, en particular frente al renminbi chino y, como consecuencia de factores adversos internos, frente a la lira turca y el peso argentino.

Gráfico 3

Tipo de cambio del euro

(datos diarios; 1 de enero de 2015 = 100)

Fuentes: Bloomberg, HWWI, BCE y cálculos del BCE.

Nota: Tipo de cambio efectivo nominal frente a 38 importantes socios comerciales.

La incertidumbre en torno al comercio enturbió las perspectivas globales

Aunque el ritmo de crecimiento mundial continuó siendo intenso, los riesgos y las incertidumbres enturbiaron las perspectivas de manera creciente. En concreto, la incertidumbre relacionada con el comercio aumentó después de la adopción de medidas por parte de la Administración de Estados Unidos y de las reacciones de sus socios comerciales, que culminaron con dos anuncios de la citada Administración durante el verano de que impondría aranceles a las exportaciones de China por valor de 250 mm de dólares estadounidenses, a lo que China respondió con aranceles a las exportaciones de Estados Unidos por importe de 110 mm de dólares. Además, las dudas sobre el Brexit también lastraron las perspectivas del comercio. Aunque el impacto directo de estos aranceles debería ser limitado a escala global, las amenazas proteccionistas podrían erosionar la confianza, alterar las cadenas globales de valor y afectar adversamente a la inversión y, a su vez, constituir un riesgo a la baja para las perspectivas económicas mundiales. Al final del año se observaron señales de que la incertidumbre sobre los intercambios comerciales ya había empezado a afectar a los negocios. Si las disputas comerciales se intensifican, el crecimiento mundial podría verse gravemente perjudicado.

1.2 El crecimiento económico se moderó, pero siguió siendo compatible con una expansión sostenida

Después de que el crecimiento registrase un dinamismo excepcional en 2017, el PIB real de la zona del euro moderó su avance hasta el 1,8 % en 2018 (véase gráfico 4). Aunque esta ralentización fue atribuible principalmente al debilitamiento del comercio mundial, también influyeron otros factores de naturaleza más transitoria. En la primera mitad de 2018, las perturbaciones asociadas a las condiciones meteorológicas y las huelgas, especialmente en el sector del transporte, afectaron a la producción en varios países. En la segunda mitad del año, y en particular en el tercer trimestre, la fabricación de automóviles se vio alterada de forma significativa como resultado de la introducción, el 1 de septiembre, del procedimiento de ensayo de vehículos ligeros armonizado a nivel mundial (WLTP, por sus siglas en inglés). Además, el aumento de la incertidumbre política, particularmente en relación con la perspectiva de un mayor proteccionismo, puede haber acentuado la caída del crecimiento.

Gráfico 4

PIB real de la zona del euro

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

Nota: El crecimiento interanual del PIB correspondiente al cuarto trimestre de 2018 es una estimación preliminar, mientras que las últimas observaciones de los componentes corresponden al tercer trimestre de 2018.

Al mismo tiempo, el ritmo de crecimiento subyacente mantuvo su solidez

Al mismo tiempo, el ritmo de crecimiento subyacente siguió siendo robusto, respaldado por la fortaleza del mercado de trabajo y el avance continuado de la renta y de los beneficios. Hasta ahora, los efectos de contagio a la demanda interna de la debilidad de la demanda externa y de la mayor incertidumbre en torno a su evolución futura han sido limitados.

En 2018, el consumo privado en la zona del euro avanzó a una tasa media anual de alrededor del 1,3 %, gracias al aumento de las rentas del trabajo y a unas condiciones de financiación favorables. Por otra parte, el incremento gradual de los precios del petróleo desde mediados de 2017 no afectó de forma significativa al crecimiento de la renta real disponible. A medida que la expansión económica fue avanzando, la contribución de los impuestos y las transferencias pasó a ser algo más negativa en 2018. En épocas de bonanza, los estabilizadores fiscales automáticos tienden a tener un efecto moderador sobre el crecimiento de la renta real disponible.

El avance de la demanda interna, las favorables condiciones de financiación y los beneficios de las empresas siguieron sustentando la inversión empresarial en la zona del euro en 2018. La inversión también creció en sectores con restricciones de capacidad como el del transporte. Sin embargo, el menor dinamismo del entorno exterior y el aumento de la incertidumbre global, concretamente en relación con las políticas comerciales, afectaron a las actividades de inversión de las empresas, en particular a las de las más expuestas a dicho entorno. De cara al futuro, es probable que el crecimiento de la inversión empresarial se modere, como consecuencia de un entorno exterior menos propicio y una demanda final más contenida, así como del gradual endurecimiento esperado de las condiciones de financiación.

La inversión en construcción, tanto residencial como no residencial, también continuó mejorando, aunque partía de niveles reducidos, al compás de la recuperación de los mercados de la vivienda de la zona del euro. Esto, a su vez, fue reflejo del aumento de la demanda interna, que se vio favorecida por el crecimiento de la renta real, el entorno de tipos de interés bajos y unas condiciones de concesión de crédito favorables. No obstante, parece que los cuellos de botella observados en el mercado de trabajo limitaron el crecimiento de la construcción en 2018.

En 2018, la contribución del sector exterior a la evolución de la zona del euro fue especialmente modesta, y en cualquier caso sustancialmente menor que la observada en 2017. La disminución de la demanda externa, sobre todo de Asia y en particular de la de bienes de equipo, debido a la creciente incertidumbre y a la intensificación de las tensiones comerciales, incidió negativamente en las exportaciones de la zona del euro a esa región y supuso un freno para la contribución de la demanda exterior neta agregada al PIB. Las exportaciones al Reino Unido y a China fueron las más afectadas por el cambiante entorno internacional, mientras que las exportaciones a Estados Unidos se vieron favorecidas, probablemente como consecuencia de los efectos de anticipación relacionados con el riesgo de que la Administración estadounidense también impusiera aranceles a las importaciones de la UE. Inicialmente, en la zona del euro, el dinamismo del comercio demostró capacidad de resistencia, respaldado por la evolución positiva de la economía de la zona. Sin embargo, en la segunda mitad de 2018 se debilitó de forma significativa, ya que la incertidumbre en torno al comercio y la nueva normativa de emisiones de vehículos hicieron mella en el comercio de bienes de equipo y de automóviles. Asimismo, es posible que las anteriores apreciaciones del tipo de cambio del euro hayan causado algunos efectos adversos.

El avance del producto en 2018 siguió siendo generalizado en todos los sectores económicos (véase gráfico 5). El valor añadido bruto total continuó creciendo, en torno a un 2 %, una tasa algo inferior a la observada el año anterior, pero cercana a las registradas en 2015 y 2016. El valor añadido de la industria (excluida la construcción) y el del sector servicios se incrementaron aproximadamente un 2 % en 2018. Al mismo tiempo, aunque el valor añadido de la construcción se mantuvo por debajo del nivel anterior a la crisis, prosiguió su expansión y registró una tasa de crecimiento de alrededor del 4 %. Esta evolución volvió a confirmar que la construcción se está recuperando progresivamente del prolongado período de contracción o lento crecimiento que siguió al inicio de la crisis financiera en 2008.

Gráfico 5

Valor añadido bruto real de la zona del euro, por actividad económica

(índice: I TR 2010 = 100)

Fuentes: Eurostat y cálculos del BCE.

Nota: Las últimas observaciones corresponden al tercer trimestre de 2018.

Los mercados de trabajo de la zona del euro continuaron mejorando, mientras que se observaron cambios en la composición del empleo por edades

Los mercados de trabajo de la zona del euro siguieron recuperándose en 2018; desde el mínimo registrado en 2013, el empleo ha aumentado en unos 10 millones de personas

Los mercados de trabajo de la zona del euro siguieron recuperándose en 2018 (véase gráfico 6). La tasa de paro continuó reduciéndose y en diciembre se situó en el 7,8 %, la más baja desde octubre de 2008. El descenso del desempleo, que comenzó en la segunda mitad de 2013, ha sido generalizado en ambos sexos y en los distintos grupos de edad, mientras que la tasa de paro sigue variando considerablemente de unos países a otros dentro de la zona del euro. En el cuarto trimestre del año, el número de personas ocupadas en la zona se situó un 1,3 % por encima del nivel alcanzado en el mismo trimestre de 2017 y un 6,7 % por encima del último mínimo, registrado en el segundo trimestre de 2013. Durante el período de recuperación en su conjunto, el empleo ha aumentado en unos 10 millones de personas, lo que ha hecho que supere el máximo alcanzado antes de la crisis, en el primer trimestre de 2008. El avance del empleo durante la recuperación ha sido generalizado en los distintos países y sectores, y se ha producido en un contexto de aumento de la oferta de trabajo.

Gráfico 6

Indicadores del mercado de trabajo

(porcentaje de la población activa; tasa de crecimiento intertrimestral; datos desestacionalizados)

Fuente: Eurostat.

Notas: Las últimas observaciones corresponden al cuarto trimestre de 2018. El crecimiento intertrimestral del empleo correspondiente al cuarto trimestre de 2018 es una estimación preliminar de avance.

Un análisis más detallado de la composición del crecimiento del empleo durante la recuperación revela que el avance se ha concentrado en las personas de más edad[3]. De hecho, en torno a tres cuartas partes del crecimiento acumulado del empleo correspondió al colectivo con edades comprendidas entre 55 y 74 años. El aumento del empleo entre la población de más edad durante la fase de recuperación se explica fundamentalmente por la creciente tasa de participación de este grupo. Cabe suponer que esto refleje, principalmente, el impacto de las reformas de los sistemas de pensiones acometidas en el pasado, así como la mejora del nivel educativo de este grupo. El sustancial incremento de la proporción de trabajadores de más edad ocupados puede provocar cambios profundos en la economía, a través de su impacto en los patrones de consumo, ahorro e inversión, así como en la evolución de los salarios y la productividad[4]. Durante la recuperación, alrededor de una tercera parte del avance del empleo ha tenido su origen en el trabajo a tiempo parcial, que está estrechamente vinculado a las tendencias de más largo plazo de aumento de la oferta de trabajo femenino y del colectivo de edades más avanzadas, así como de persistente concentración del crecimiento del empleo en el sector servicios[5]. De cara al futuro, la escasez de mano de obra en algunos países y sectores previsiblemente contribuirá a una moderación de estas tendencias sostenidas.

El déficit público sigue reduciéndose, pero persisten las diferencias en la distribución de los riesgos

La ratio de déficit de las Administraciones Públicas de la zona del euro descendió, debido principalmente a una evolución cíclica favorable

La ratio de déficit de las Administraciones Públicas de la zona del euro continuó descendiendo en 2018 y se situó en el 0,6 % del PIB, un nivel raramente observado desde el inicio de la Unión Económica y Monetaria (UEM) en 1999 (véase gráfico 7). Como ha sucedido en los últimos años, la reducción del déficit en términos agregados obedeció en gran medida a la evolución cíclica favorable, unida a la disminución del gasto por intereses a medida que los vencimientos de deuda de elevado coste fueron sustituyéndose por deuda nueva emitida a tipos de interés más bajos. La orientación de la política fiscal de la zona del euro[6] fue neutral, en líneas generales, en 2018, aunque el agregado de la zona ocultaba importantes diferencias entre países, ya que los cuantiosos ingresos extraordinarios obtenidos en algunos países compensaron, en conjunto, la relajación procíclica de la política fiscal en países vulnerables.

Gráfico 7

Saldo presupuestario de las Administraciones Públicas y orientación de la política fiscal

(porcentaje del PIB)

Fuentes: Eurostat y cálculos del BCE.

En un contexto de expansión de la actividad económica, la disminución del déficit público contribuyó a que la deuda bruta en términos de PIB continuara descendiendo, desde el 86,6 % de 2017 hasta el 84,8 % en 2018. Aunque se prevé que la ratio de deuda también se reduzca en los próximos años, se ha de tener en cuenta que sigue siendo significativamente superior a la registrada al inicio de la UEM. Los altos niveles de deuda constituyen un factor de vulnerabilidad, especialmente en países que adolecen de un bajo crecimiento del producto potencial y se enfrentan a crecientes retos demográficos (véase recuadro 1). Estos países tendrían un margen de maniobra limitado para ajustar las políticas fiscales en caso de que se produjera un deterioro de la actividad económica o un incremento del gasto por intereses. Así pues, sería aconsejable que los países vulnerables recuperen margen de maniobra ahora que la situación económica lo permite.

Recuadro 1

El envejecimiento de la población y su impacto fiscal

El envejecimiento de la población constituye un reto para la sostenibilidad de las finanzas públicas de la zona del euro. Las sociedades están envejeciendo, ya que las personas viven más tiempo y tienen menos hijos. Este cambio demográfico se ve bien reflejado en el incremento de la tasa de dependencia de los mayores, que muestra el número de personas de 65 años o más en relación con la población en edad de trabajar. Según las proyecciones de Eurostat, esta ratio se incrementará desde el 31 % de 2016 hasta el 52 % en 2070 en la zona del euro en su conjunto. El grueso de este aumento se materializará en las dos próximas décadas, a medida que la generación del baby boom entre en la edad de jubilación. Aunque el envejecimiento de la población también puede tener importantes repercusiones macroeconómicas adversas, por ejemplo, para la productividad, la población activa y el tipo de interés real de equilibrio, este recuadro se centra únicamente en su impacto fiscal.

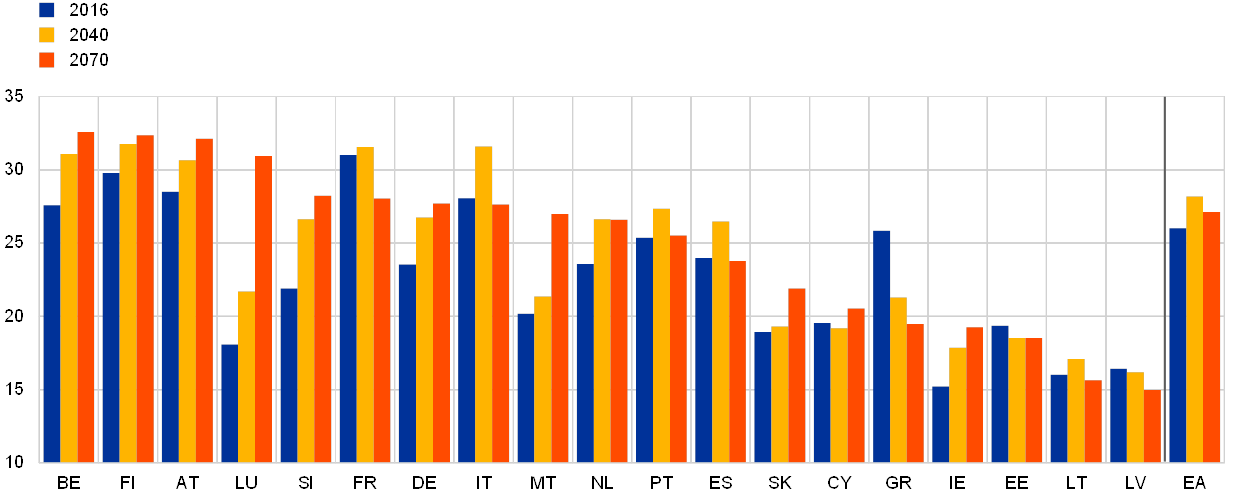

El envejecimiento de la población tendrá un impacto significativo sobre las finanzas públicas en las próximas décadas. El gasto público asociado al envejecimiento en la zona del euro, que ascendía a una cuarta parte del PIB en 2016, es ya elevado en comparación internacional. Según las proyecciones del informe sobre el envejecimiento de 2018 (The 2018 Ageing Report), este gasto seguirá aumentando hasta situarse en el 28 % del PIB en 2040 y descenderá ligeramente, hasta el 27 %, para 2070 (véase gráfico A)[7]. Esta imagen global oculta una heterogeneidad considerable entre países. Los cambios proyectados en el gasto total relacionado con el envejecimiento oscilan entre un incremento de 12,9 puntos porcentuales del PIB en Luxemburgo y una reducción de 6,4 puntos porcentuales del PIB en Grecia durante el período 2016-2070[8]. En ausencia de medidas, el incremento del gasto asociado al envejecimiento plantearía un reto para la sostenibilidad de las finanzas públicas ya a medio plazo, especialmente en países en los que los niveles de deuda pública son elevados en la actualidad (véase gráfico B). Sin embargo, se prevé que, en algunos países en particular en Francia, Italia y España, las presiones de costes derivadas del envejecimiento disminuyan para 2070, tras registrar máximos a medio plazo (véase gráfico A).

Gráfico A

Gasto total asociado al envejecimiento de la población en la zona del euro

(porcentaje del PIB)

Fuente: 2018 Ageing Report.

Gráfico B

Presiones sobre el gasto asociado al envejecimiento de la población y niveles de deuda actuales en los distintos países

El gasto público afectado por el envejecimiento incluye, en particular, el destinado a las pensiones, así como a la atención sanitaria y los cuidados de larga duración. Dado que hay un número creciente de beneficiarios de los sistemas públicos de pensiones frente a un número cada vez menor de cotizantes, los déficits de los sistemas de pensiones y, en última instancia, de los saldos presupuestarios totales, se incrementarán si no se ajustan los parámetros. Además, se prevé que los sistemas sanitarios y de cuidados de larga duración lastren las finanzas públicas en las próximas décadas, dado que estos servicios se financian mayoritariamente a través de sistemas públicos. El impacto del envejecimiento sobre los ingresos públicos no es tan directo, ya que sus efectos sobre las distintas bases impositivas (por ejemplo, sobre el consumo, las rentas del trabajo y el capital) pueden compensarse entre sí y además se espera que varíen con el tiempo.

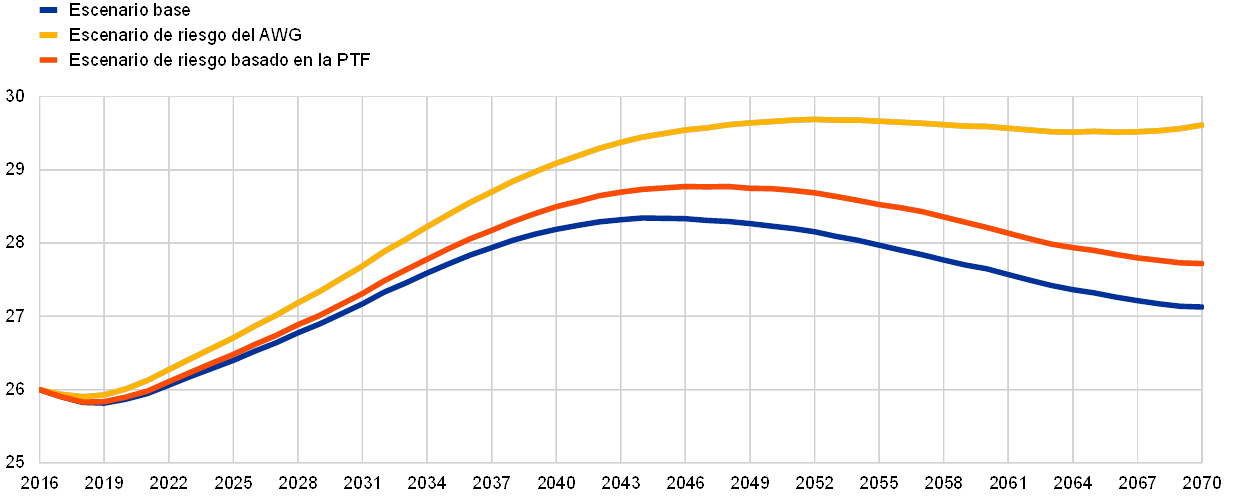

Para captar parte de la incertidumbre que acompaña a las proyecciones de gasto asociado al envejecimiento, el informe sobre el envejecimiento incluye varios análisis de sensibilidad y escenarios de riesgo adversos, que de hecho apuntan a mayores presiones de costes (véase gráfico C). Un escenario de riesgo contempla un aumento de los costes relacionados con la atención sanitaria y los cuidados de larga duración, debido a un incremento en el uso de equipos médicos de alto coste y una mayor convergencia al alza de los niveles de vida. En este escenario, el crecimiento del gasto total asociado al envejecimiento sería más de dos veces superior al previsto en el escenario base al final del horizonte de proyección (2070). Una tasa de crecimiento de la productividad total de los factores (PTF) inferior a la utilizada en las proyecciones de referencia también implicaría unos costes considerablemente más elevados a largo plazo.

Gráfico C

Escenarios de gasto asociado al envejecimiento en la zona del euro

(porcentaje del PIB)

Fuente: 2018 Ageing Report.

Notas: El escenario de riesgo basado en la productividad total de los factores (PTF) contempla la convergencia hacia una tasa de crecimiento de la PTF más baja en 2070 (es decir, del 0,8 % en lugar del 1 %). En el escenario de riesgo del AWG se prevé un aumento de la elasticidad-renta del gasto sanitario (debido a la mayor utilización de tecnologías médicas de alto coste) y unos costes más elevados de los cuidados de larga duración (por la ampliación de la cobertura de los beneficiarios de estos cuidados y la convergencia al alza de los niveles de vida reales).

Para abordar futuras presiones sobre el gasto asociado al envejecimiento, la mayoría de los países de la zona del euro han acometido reformas de los sistemas de pensiones en los últimos años, complementándolas en algunos casos con reformas de carácter más limitado de los sistemas de atención sanitaria y de cuidados de larga duración. Tales reformas fueron consecuencia, en particular, de las dudas sobre la sostenibilidad de las finanzas públicas suscitadas por la crisis de la deuda soberana. Las reformas de las pensiones fueron particularmente sustanciales en los países sujetos a programas de ajuste macroeconómico. Aunque estas reformas han contribuido a que los países puedan contener, en cierta medida, los riesgos que amenazan la sostenibilidad de las pensiones, más recientemente, el ritmo de aplicación de las reformas se ha estancado y, en algunos casos, incluso se ha dado marcha atrás en los esfuerzos de reforma o existe un riesgo considerable de que se produzca una reversión.

De cara al futuro, los países que ya presentan niveles de deuda pública elevados, en particular, han de protegerse frente a los próximos desafíos demográficos. Para contener las posibles presiones sobre el gasto procedentes de los sistemas de seguridad social, los países deberían acometer reformas adicionales en caso de que no constituyan colchones fiscales, mientras que se deberían evitar reversiones en las reformas. En términos de medidas concretas, las necesidades de reforma pueden variar de unos países a otros, reflejando también las diferencias existentes en cuanto al punto de partida y las preferencias sociales. De hecho, es posible que algunos países sean partidarios de potenciar los sistemas privados de pensiones por encima de los niveles actuales. Otros países podrían inclinarse por vincular la edad de jubilación a la esperanza de vida manteniendo la ratio de prestaciones por pensiones del sistema. Otros, sin embargo, podrían optar por elevar los tipos de cotización, aunque esto podría imponer una elevada carga a las generaciones más jóvenes. Estas opciones no son excluyentes entre sí y pueden combinarse. Al diseñar reformas de los sistemas de pensiones también es importante tener en cuenta sus posibles implicaciones para la oferta de trabajo y el funcionamiento de la economía, ya que para alcanzar un mayor bienestar social es esencial aumentar los niveles de crecimiento potencial. Idealmente, las reformas de los sistemas de pensiones deberían complementarse con reformas del mercado laboral que promuevan, en particular, la participación de los trabajadores de más edad. Por último, un reto importante para los responsables de la política fiscal es evitar que se genere incertidumbre en relación con el riesgo de que se produzca una reversión de las reformas que menoscabe la sostenibilidad de las finanzas públicas.

El menor grado de cumplimiento del PEC se ha observado en los países más vulnerables

En vista de ello, resulta preocupante que el menor grado de cumplimiento del Pacto de Estabilidad y Crecimiento (PEC) se observe en los países más vulnerables a perturbaciones. De hecho, las proyecciones de la Comisión Europea apuntan a que, en 2018, la mayoría de los países que no han alcanzado aún situaciones presupuestarias saneadas incumplieron los compromisos adquiridos en el marco del PEC. De los siete países de la zona del euro que, según la Comisión, corren el riesgo de haberse desviado de las exigencias del componente preventivo del PEC en 2018, cuatro —Bélgica, Francia, Italia y Portugal— tienen una ratio de deuda superior al 90 % del PIB. Además, aunque se prevé que España, el único país sujeto a un procedimiento de déficit excesivo (PDE) en 2018, cumpla el plazo de corrección establecido en el PDE (2018), este logro oculta un déficit estructural abultado y creciente, contrariamente a la mejora recomendada. Por otra parte, en la evaluación de la Comisión Europea se indica que solo diez países tienen previsto cumplir con el PEC atendiendo a los proyectos de planes presupuestarios para 2019, y resulta especialmente preocupante que la mayoría de los países con ratios de deuda elevadas no se encuentren en este grupo.

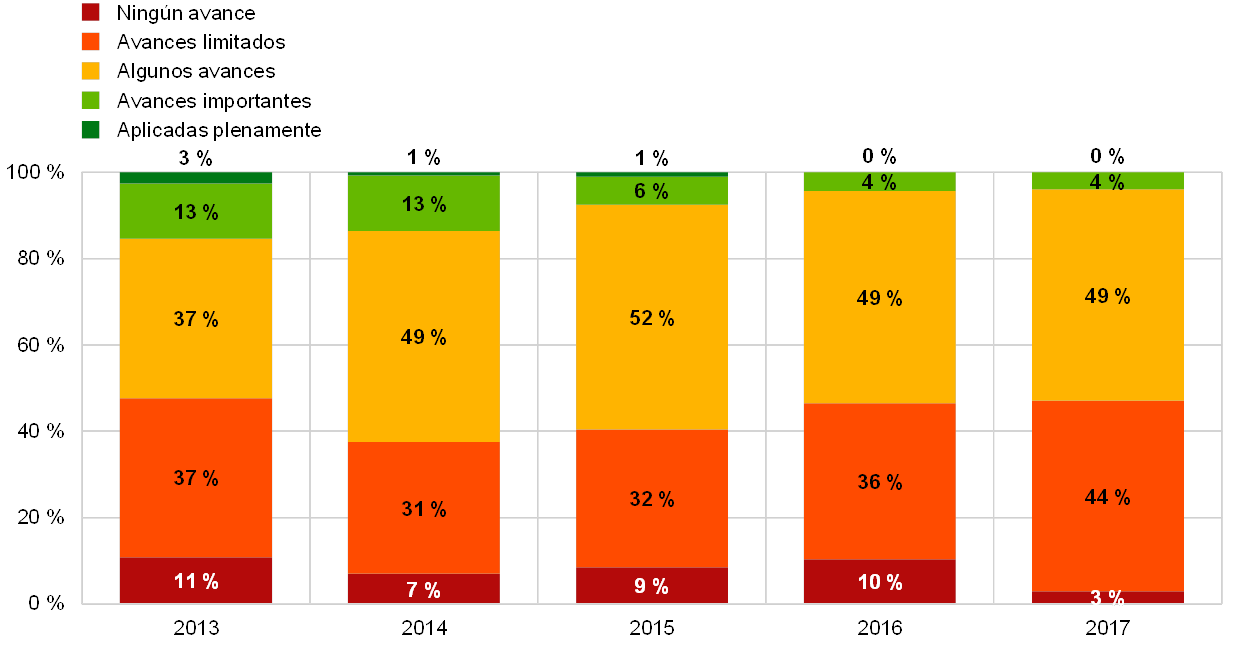

El impulso reformista en la zona del euro sigue siendo débil

Los avances en las reformas se han estancado; ninguna de las REP de 2017 se ha aplicado plenamente

Las recomendaciones específicas por país (REP) proporcionan orientaciones de política a cada país sobre cómo potenciar el crecimiento económico y la capacidad de resistencia, al tiempo que se mantienen unas finanzas públicas saneadas. Las REP son aprobadas conjuntamente por los Estados miembros en el Consejo Europeo. Al igual que el año anterior, la Comisión concluyó que solo se habían realizado «algunos» avances o avances «limitados» en la aplicación de la inmensa mayoría (más del 90 %) de las recomendaciones de reforma dirigidas a los países de la zona del euro en 2017, mientras que ninguna se había aplicado plenamente (véase gráfico 8)[9].

Gráfico 8

Aplicación de las recomendaciones específicas por los países de la zona del euro

Fuentes: Cálculos del BCE basados en los informes por país de la Comisión Europea.

Notas: En el gráfico se muestra la aplicación de las REP a nivel de subapartados en cada año según la evaluación de la Comisión Europea que se recoge en el respectivo informe por país publicado el año siguiente. «Aplicadas plenamente»: el Estado miembro ha aplicado todas las medidas necesarias para seguir adecuadamente la REP. «Avances importantes»: el Estado miembro ha adoptado medidas que están decididamente orientadas al cumplimiento de la REP y que se han aplicado en su mayoría. «Algunos avances»: el Estado miembro ha adoptado medidas que responden en parte a la REP y/o ha adoptado medidas que responden a la REP, pero aún son necesarios esfuerzos considerables para su pleno cumplimiento, dado que solo se ha aplicado un número reducido de las medidas adoptadas. «Avances limitados»: el Estado miembro ha anunciado la adopción de ciertas medidas, aunque estas solo tienen en cuenta la REP de forma limitada, y/o ha presentado actos no legislativos, sin que se les haya dado el seguimiento necesario, en términos de puesta en práctica. «Ningún avance»: el Estado miembro no ha anunciado ni adoptado de forma creíble medidas para seguir la REP. No se incluyen las REP relacionadas con la aplicación del PEC.

Unas reformas estructurales bien diseñadas podrían reportar beneficios sustanciales a los ciudadanos de la zona del euro a través de un crecimiento mayor y más inclusivo del empleo y de la renta. Un análisis reciente del Eurosistema muestra que hay muchas oportunidades para acometer reformas que potencien simultáneamente la capacidad de resistencia, el crecimiento a largo plazo y la equidad social[10]. Un ejemplo de ello son las reformas que abordan la «búsqueda de rentas», concretamente las dirigidas a aumentar la competencia en los mercados de productos y la calidad de las instituciones públicas. Del mismo modo, las políticas de apoyo a la educación y la formación continua no solo mejoran las perspectivas de crecimiento a largo plazo de una economía, sino también las oportunidades de empleo de grupos vulnerables de la sociedad.

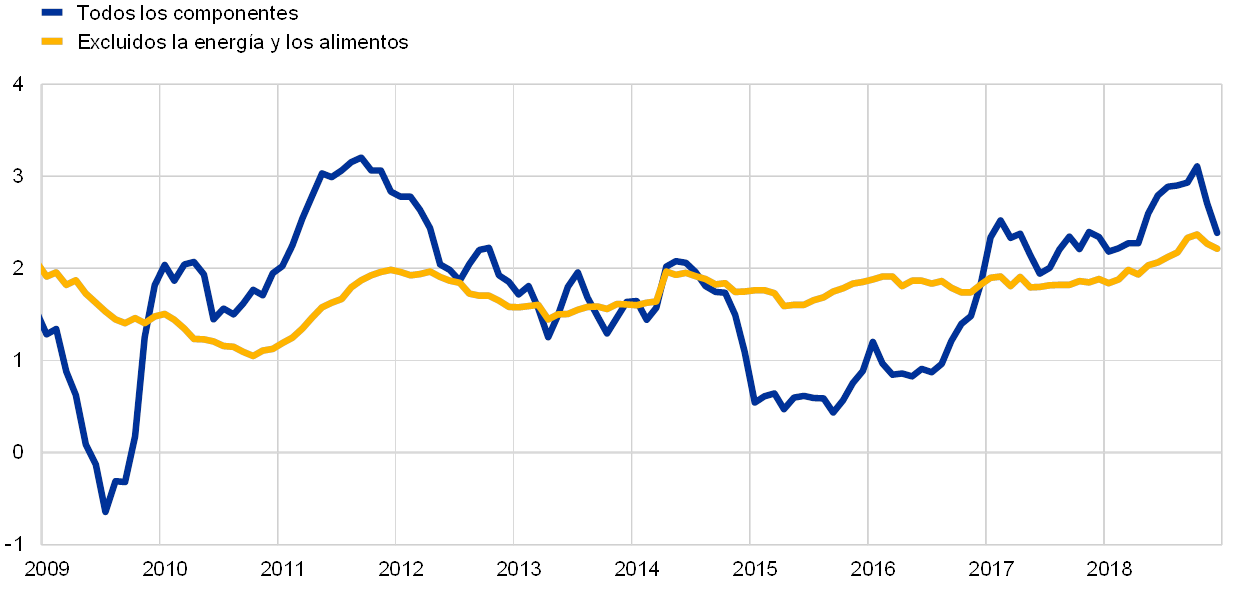

1.3 La inflación en una senda ascendente

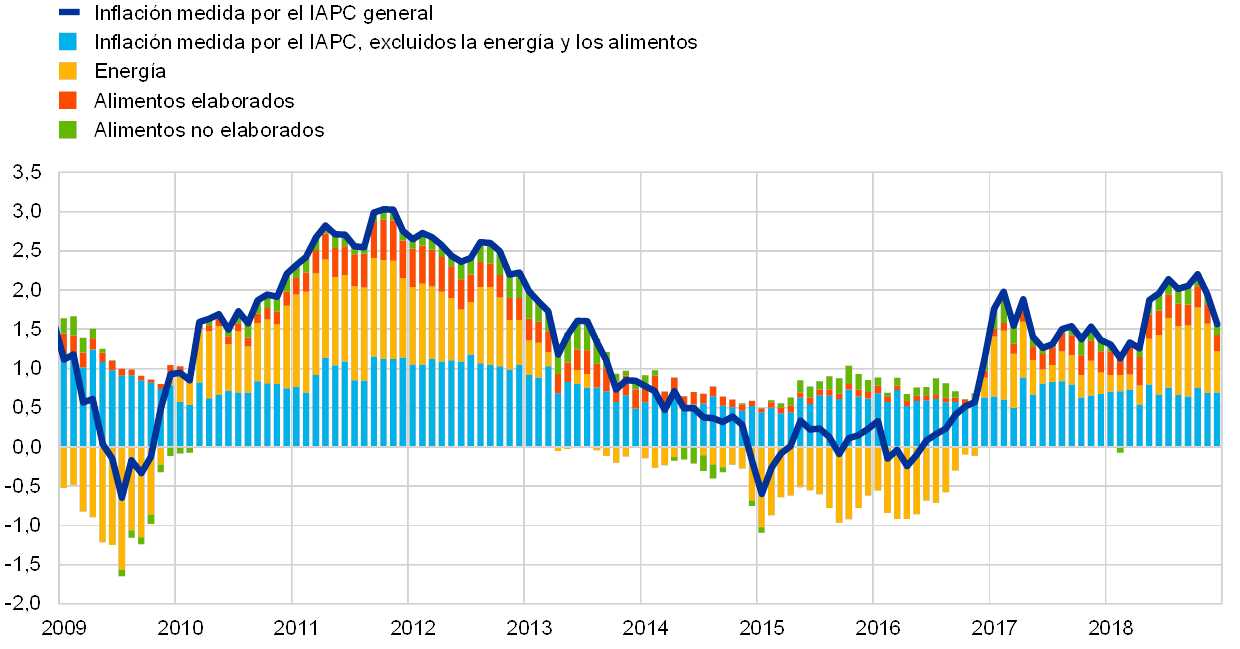

La inflación general de la zona del euro medida por el Índice Armonizado de Precios de Consumo (IAPC) aumentó hasta situarse, en promedio, en el 1,7 % en 2018, desde el 1,5 % registrado el año anterior. Este avance reflejó principalmente la mayor contribución de los precios de la energía y, en menor grado, de los precios de los alimentos. En cambio, la aportación de la inflación subyacente medida por el IAPC, excluidos la energía y los alimentos, apenas varió y se mantuvo contenida, fluctuando básicamente en torno al 1 % durante el año (véase gráfico 9).

Gráfico 9

Inflación medida por el IAPC y contribuciones por componentes

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

La evolución de los precios de la energía afectó considerablemente al perfil de la inflación medida por el IAPC durante el año. Como consecuencia de la subida de los precios del petróleo, la inflación de la energía registró un fuerte incremento entre abril y julio, y a partir de entonces permaneció en tasas de variación interanual elevadas (en octubre de 2018 alcanzó un máximo de casi el 11 %). Por tanto, la contribución del componente energético a la inflación general aumentó desde 0,2 puntos porcentuales en el primer trimestre de 2018 hasta situarse en 0,9 puntos porcentuales y 0,8 puntos porcentuales en los dos últimos trimestres del año. La evolución de los precios de los alimentos no elaborados influyó también en este perfil intraanual de la inflación, debido a los acusados incrementos de las tasas de variación interanual de los precios de las frutas y hortalizas en los meses de verano relacionados con las condiciones meteorológicas, aumentos que revirtieron en los últimos meses del año. Ello se tradujo en una contribución de los alimentos no elaborados a la inflación general que pasó de cero en el primer trimestre de 2018 a superar los 0,2 puntos porcentuales en septiembre, antes de disminuir ligeramente en el último trimestre del año.

La inflación, excluidos la energía y los alimentos, se mantuvo contenida

La inflación medida por el IAPC, excluidos la energía y los alimentos, no varió con respecto a 2017 y, al igual que otras medidas de inflación subyacente, se mantuvo estable, en términos generales, durante el año, sin mostrar una tendencia definida[11]. Sin embargo, si se excluyen también los componentes más volátiles, en concreto, a los artículos de vestir y los servicios relacionados con turismo y viajes, esta medida de inflación subyacente aumentó.

La evolución bastante contenida de la inflación medida por el IAPC, excluidos la energía y los alimentos, se reflejó en los dos componentes principales, concretamente los bienes industriales no energéticos y los servicios. La tasa de variación de los precios del primer componente mostró cierta volatilidad y descendió hasta septiembre de 2018; posteriormente, experimentó un leve repunte hasta situarse en el 0,4 % en 2018, igual que en 2017. Según los indicadores de las presiones inflacionistas en distintas etapas del proceso de formación de precios, la tasa de variación interanual de los precios industriales de las ventas interiores de bienes de consumo, excluidos los alimentos, y la de los precios de importación de estos bienes aumentaron durante 2018. En el caso de los precios de importación, esta evolución se debió fundamentalmente a la progresiva disminución del efecto de la apreciación del euro en 2017, mientras que en el de los precios industriales probablemente fue resultado del crecimiento de los costes de los inputs y los volúmenes de ventas minoristas. La inflación de los precios de los servicios se mantuvo en general sin variación, en el 1,3 %, en 2018, y permaneció claramente por debajo de su media de largo plazo. En el último trimestre de 2018 se observó una leve recuperación de la tasa de variación interanual de estos precios, pero fue atribuible, en gran medida, al efecto de base de la evolución bastante débil de la inflación de los servicios durante los mismos meses de 2017. En conjunto, la tasa de avance de los precios de los servicios, que tienen un componente elevado de costes laborales, aún no ha reflejado el repunte del crecimiento salarial.

La tasa de crecimiento interanual de la remuneración por asalariado siguió aumentando

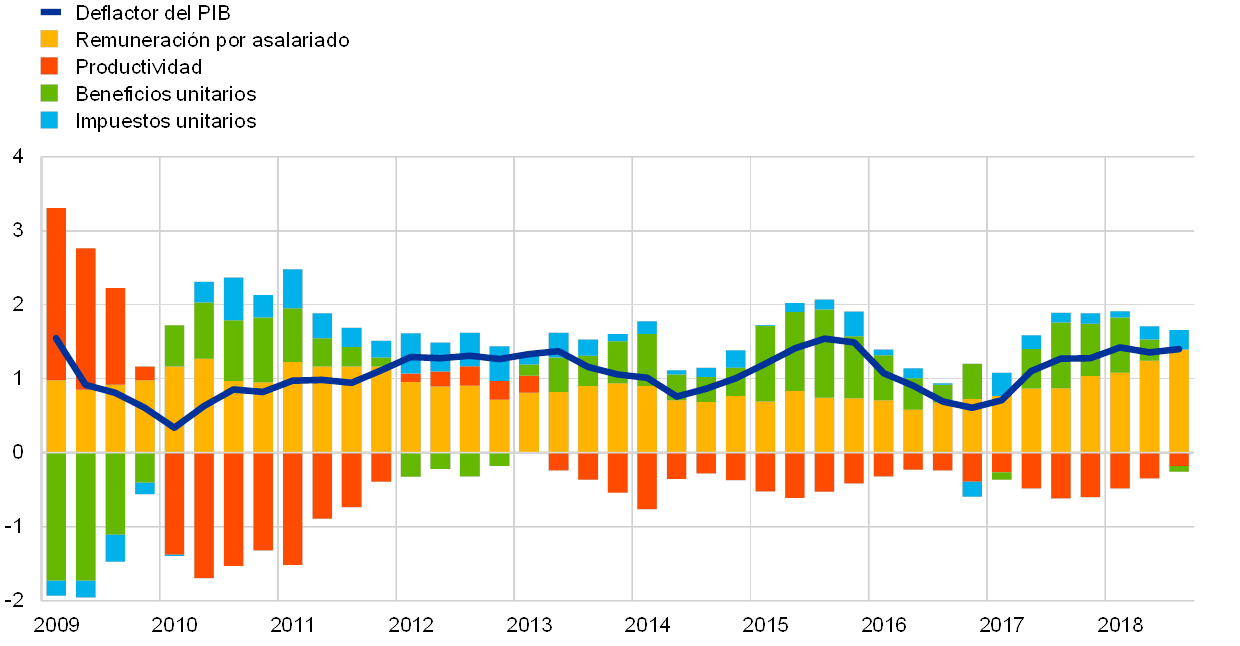

Las presiones de costes de origen interno, medidas por el crecimiento del deflactor del PIB, se mantuvieron constantes en los tres primeros trimestres de 2018, ligeramente por encima de la tasa alcanzada en el segundo semestre de 2017 (véase gráfico 10). La tasa de crecimiento interanual de la remuneración por asalariado, que registró un mínimo a mediados de 2016, continuó aumentando en 2018 y en el tercer trimestre se situó en el 2,5 %, por encima de su media histórica del 2,1 % (desde 1999). En conjunto, el repunte del crecimiento salarial reflejó la mejora de las condiciones del mercado de trabajo (véase sección 1.2) y la desaparición gradual de los factores que habían contribuido a contener el incremento de los salarios en el pasado, tales como el impacto de la baja inflación registrada anteriormente como resultado de mecanismos de indexación formales e informales y los efectos de las reformas laborales emprendidas en algunos países durante la crisis financiera. En un entorno de demanda moderadamente favorable, el crecimiento más elevado de los salarios se tradujo en un mayor avance de los costes laborales unitarios, aunque su impacto sobre las presiones de costes de origen interno se vio mitigado por la evolución de los beneficios (medidos en términos del excedente bruto de explotación), que han disminuido en los últimos trimestres, lo que reflejó, en parte, el efecto negativo del deterioro de la relación real de intercambio asociado a la subida de los precios del petróleo[12].

Gráfico 10

Descomposición del deflactor del PIB

(tasas de variación interanual; contribuciones en puntos porcentuales)

Fuentes: Eurostat y cálculos del BCE.

En 2018, las expectativas de inflación a largo plazo se situaron ligeramente por encima de las de 2017. Los indicadores de las expectativas de inflación dentro de cinco años obtenidas de la encuesta a expertos en previsión económica del BCE se mantuvieron sin cambios en el 1,9 % durante varios trimestres sucesivos, ligeramente por encima del nivel observado en 2017. Los indicadores de mercado de las expectativas de inflación a largo plazo, como el tipo swap de inflación a cinco años dentro de cinco años, mostraron cierta volatilidad, ya que disminuyeron hacia el final del año aunque, en promedio, no variaron con respecto a 2017.

1.4 Las favorables condiciones de financiación sustentaron el crecimiento monetario y crediticio

En 2018, los mercados financieros de la zona del euro se vieron influidos por las incertidumbres sobre las perspectivas económicas globales y de la zona del euro, así como por el clima de huida del riesgo inducido por las políticas aplicadas, en particular en relación con el Brexit, el proteccionismo comercial y la incertidumbre en torno a la orientación de la política fiscal del Gobierno italiano. Los tipos de interés del mercado monetario y los rendimientos de los bonos a largo plazo se mantuvieron en niveles muy bajos, gracias, en parte, a que el BCE siguió aplicando una política monetaria acomodaticia. Las condiciones de financiación favorecieron la inversión empresarial, al tiempo que la riqueza de los hogares respaldó el consumo privado. El crecimiento monetario se redujo, mientras que el crecimiento del crédito al sector privado siguió aumentando.

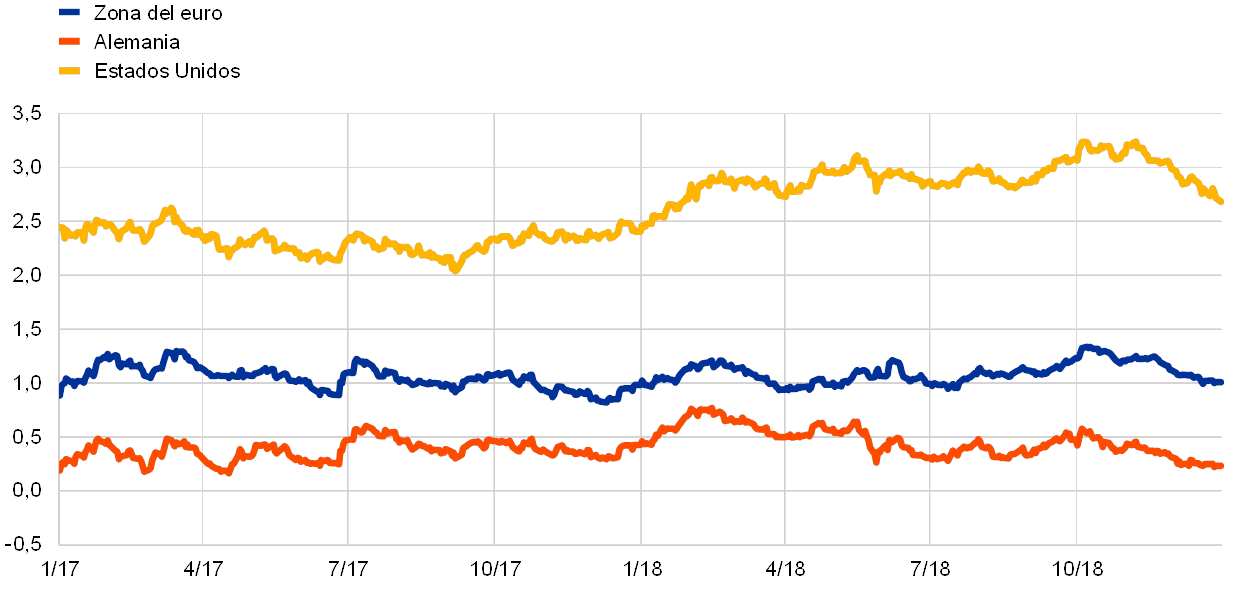

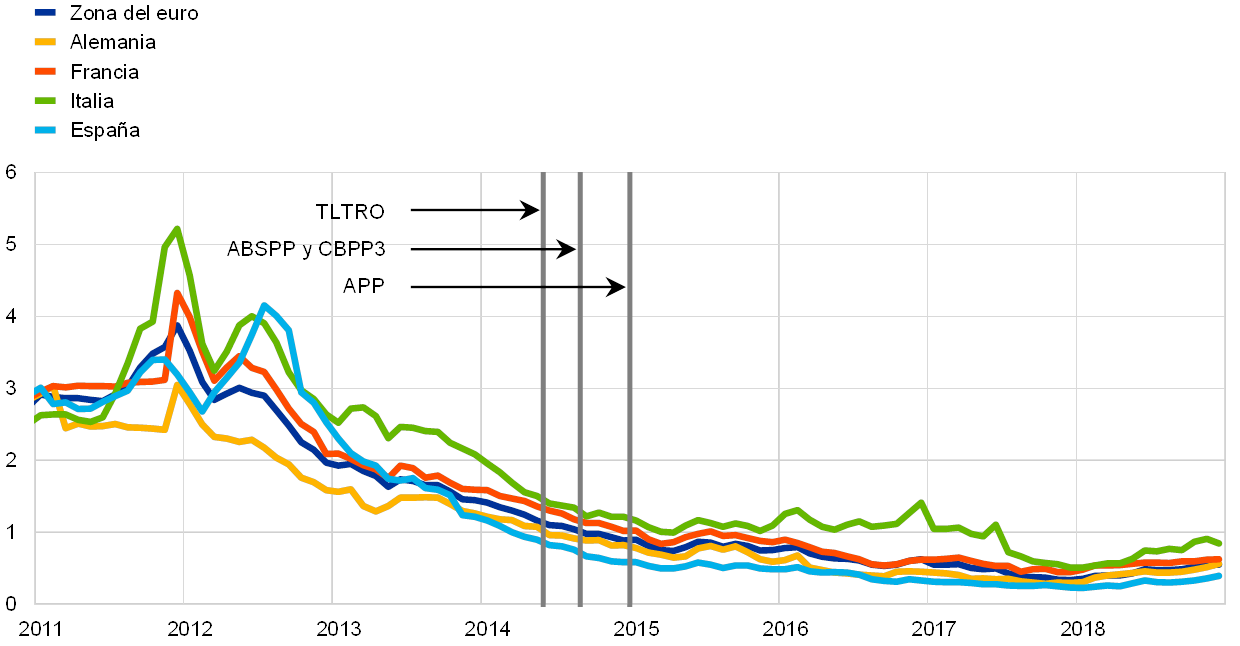

Los rendimientos de la deuda pública de la zona del euro se mantuvieron prácticamente sin variación

Los rendimientos de la deuda pública de la zona del euro se mantuvieron prácticamente sin variación en 2018, pese a que se incrementaron ligeramente hacia finales del año (véase gráfico 11). Esta evolución fue consecuencia, en gran parte, de los efectos de contagio de la retirada gradual de la orientación acomodaticia de la política monetaria en Estados Unidos, así como de la ampliación de los diferenciales italianos, que hasta el momento solo había afectado de forma limitada a otros mercados de deuda soberana de la zona del euro. La media ponderada por el PIB de los rendimientos de la deuda soberana a diez años de la zona del euro se situó en el 1,01 % el 31 de diciembre de 2018, básicamente sin cambios con respecto a la media de 2017. Los diferenciales de rendimiento de la deuda soberana a diez años de los países de la zona del euro con respecto al bono alemán al mismo plazo aumentaron moderadamente, en el entorno de incertidumbre imperante en relación con las políticas fiscales.

Gráfico 11

Rendimientos de la deuda soberana a diez años de la zona del euro, Estados Unidos y Alemania

(porcentajes; datos diarios) Fuentes: Bloomberg, Thomson Reuters Datastream y cálculos del BCE.

Notas: Los datos de la zona del euro se refieren a la media ponderada por el PIB de los rendimientos de la deuda soberana a diez años. Las últimas observaciones corresponden al 31 de diciembre de 2018.

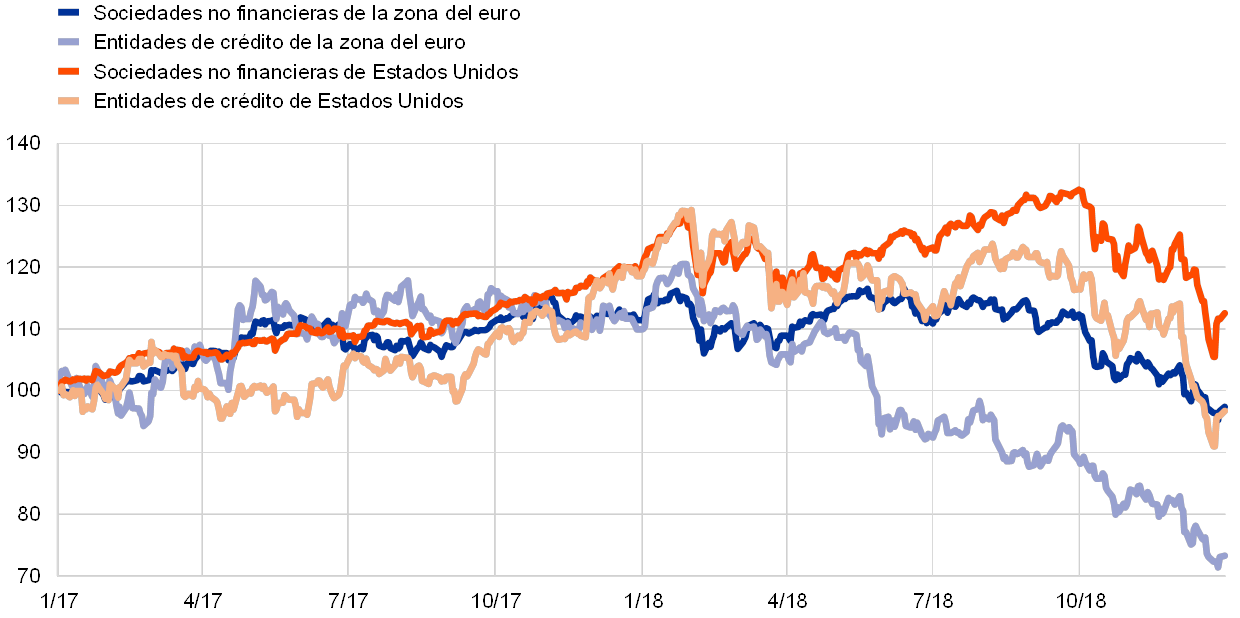

Los precios de las acciones de la zona del euro disminuyeron de forma significativa

Los precios de las acciones de la zona del euro disminuyeron de forma significativa en 2018, en un entorno de aumento de las tensiones a escala mundial, de incertidumbre política en Italia y de normalización gradual de la orientación acomodaticia de la política monetaria en las economías avanzadas (véase gráfico 12). Más concretamente, el índice amplio de los precios de las acciones de las sociedades no financieras (SNF) de la zona del euro retrocedió un 12,6 % a lo largo de 2018, mientras que el índice de las cotizaciones del sector bancario de la zona cayó un 33,3 %. Las cotizaciones de las SNF se mostraron más resistentes en Estados Unidos que en la zona del euro debido al fuerte impulso macroeconómico, que estuvo relacionado, en parte, con el estímulo fiscal de carácter procíclico.

Gráfico 12

Índices bursátiles de la zona del euro y de Estados Unidos

(índice: 1 de enero de 2017 = 100) Fuente: Thomson Reuters Datastream.

Notas: Para la zona del euro se muestran los índices EURO STOXX Banks (entidades de crédito) y Datastream (sociedades no financieras), y para Estados Unidos, el S&P Banks (entidades de crédito) y el Datastream (sociedades no financieras). Las últimas observaciones corresponden al 31 de diciembre de 2018.

Las condiciones de financiación respaldaron la inversión empresarial

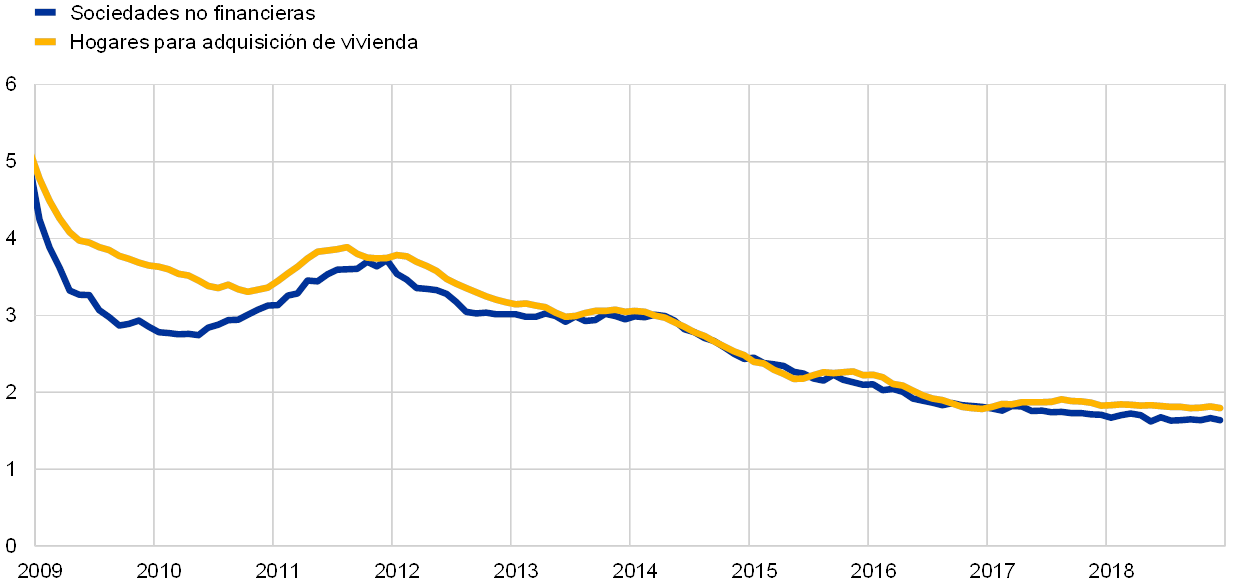

En conjunto, las favorables condiciones de financiación de las SNF continuaron respaldando la inversión empresarial en 2018, aunque los flujos de financiación externa de estas sociedades disminuyeron ligeramente (véase gráfico 13). Esta disminución reflejó, sobre todo, una moderación de «otras» fuentes de financiación, incluidos los préstamos entre empresas relacionadas y el crédito comercial. Al mismo tiempo, las emisiones netas de acciones cotizadas, de acciones no cotizadas y de otras participaciones se redujeron por el efecto de factores especiales y por el coste relativamente elevado de la financiación mediante acciones. Pese a que los diferenciales de los bonos corporativos aumentaron en el transcurso de 2018, las emisiones de valores representativos de deuda siguieron estando apoyadas por el programa de compras de bonos corporativos (CSPP, por sus siglas en inglés) introducido en junio de 2016 (véase recuadro 3). Además, la tasa de crecimiento interanual de los préstamos bancarios concedidos a las SNF se incrementó de nuevo en 2018. La recuperación del crecimiento de los préstamos se ha sustentado en la significativa reducción de los tipos de interés del crédito bancario en toda la zona del euro desde mediados de 2014 (véase sección 2.1), que continuó en 2018. Esta evolución se debió en gran parte a las medidas de política monetaria no convencionales del BCE, que se han traducido en una mejora general de la oferta y la demanda de préstamos bancarios. Además, las entidades de crédito han avanzado en el saneamiento de sus balances, aunque el volumen de préstamos dudosos (NPL) sigue siendo elevado en algunos países.

Gráfico 13

Flujos netos de financiación externa de las sociedades no financieras de la zona del euro

(flujos anuales; mm de euros)

Fuentes: Eurostat y BCE.

Notas: «Otros préstamos» incluye préstamos de entidades distintas de IFM (otras instituciones financieras, empresas de seguros y fondos de pensiones) y del resto del mundo. Los préstamos de IFM y de entidades distintas de IFM están corregidos por titulizaciones y otras transferencias. «Otros» es la diferencia entre el total y los instrumentos incluidos en el gráfico, y comprende préstamos entre empresas relacionadas y crédito comercial. Las últimas observaciones corresponden al tercer trimestre de 2018.

La riqueza de los hogares sustentó el consumo privado

Por lo que respecta a los hogares, su riqueza neta se incrementó en los tres primeros trimestres de 2018, sustentando así el consumo privado. En particular, el alza sostenida de los precios de la vivienda se tradujo en sustanciales ganancias por valoración en los activos inmobiliarios de los hogares. Al mismo tiempo, las caídas de las cotizaciones generaron pérdidas por valoración en los activos financieros de este sector. Aunque la tasa de crecimiento interanual de los préstamos bancarios a hogares para adquisición de vivienda se mantuvo en niveles moderados desde una perspectiva histórica, la concesión de préstamos fue intensa[13]. La deuda bruta de los hogares —medida en porcentaje de la renta disponible bruta nominal de este sector— se situó muy por encima de su media anterior a la crisis.

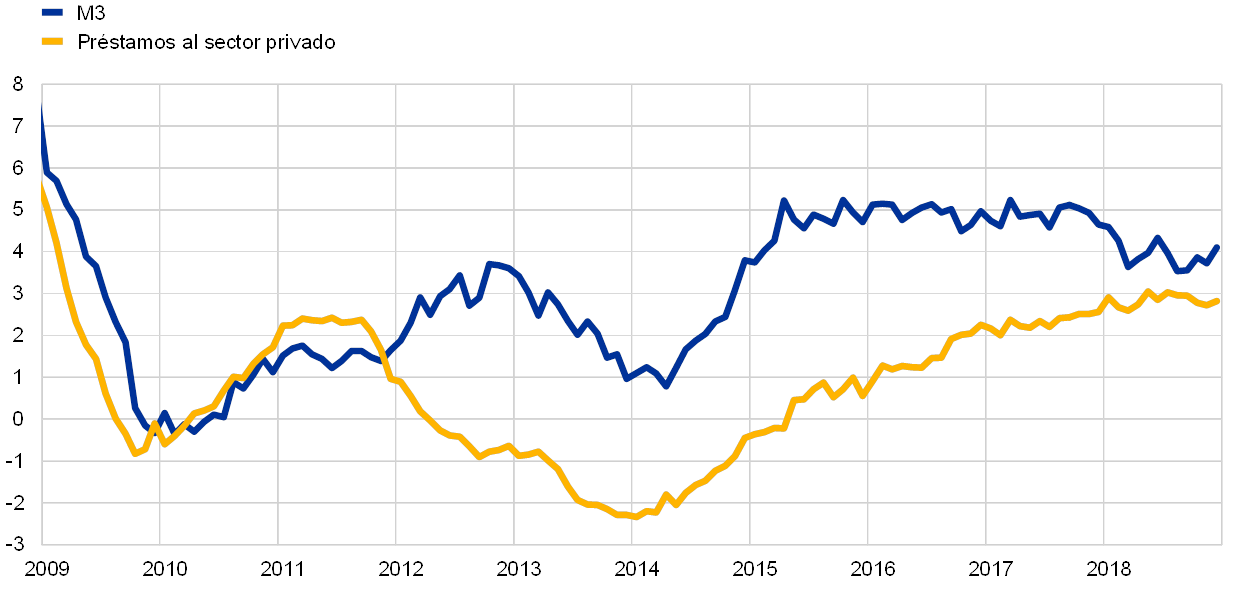

El crecimiento de M3 se apoyó cada vez más en el crecimiento del crédito

En conjunto, el crecimiento de los préstamos al sector privado mantuvo la tendencia gradual al alza observada desde principios de 2014. La tasa de avance interanual de los préstamos concedidos por las instituciones financieras monetarias (IFM) al sector privado (ajustados de titulizaciones, otras transferencias y centralización nocional de tesorería [notional cash pooling]) aumentó hasta el 3,4 % en diciembre de 2018, desde el 2,9 % registrado en diciembre del año anterior (véase gráfico 14). Por tanto, el crecimiento del crédito se consolidó como importante factor impulsor del avance del agregado monetario amplio (véanse las partes de color azul de las barras del gráfico 15) que, no obstante, se moderó en comparación con el ritmo constante de alrededor del 5 % observado desde mediados de 2015 (véase gráfico 14). El crecimiento interanual de M3 se situó en el 4,1 % en diciembre de 2018, frente al 4,6 % del final de 2017. La reducción de las compras netas de activos del Eurosistema (de 80 mm a 60 mm de euros en abril de 2017, a 30 mm de euros en enero de 2018 y a 15 mm de euros en octubre del mismo año, y su posterior cese a finales de diciembre de 2018) ha atenuado el impacto positivo del programa de compra de activos en el crecimiento de M3 (véanse las partes de color rojo de las barras del gráfico 15). Al mismo tiempo, las ventas netas de deuda pública por parte de las IFM de la zona del euro, excluido el Eurosistema, frenaron el crecimiento del agregado monetario amplio (véanse las partes de color verde claro de las barras del gráfico 15). Pese a la ampliación del diferencial de tipos con respecto a los activos de fuera de la zona del euro, la contribución de los activos exteriores netos pasó a ser positiva, en términos netos, en octubre de 2018 (véase las partes de color amarillo de las barras del gráfico 15).

Gráfico 14

M3 y préstamos al sector privado

(tasas de variación interanual)

Fuente: BCE.

Gráfico 15

M3 y sus contrapartidas

(tasas de variación interanual; contribuciones en puntos porcentuales; datos ajustados de efectos estacionales y de calendario)

Fuente: BCE.

Notas: El crédito al sector privado incluye los préstamos concedidos por las IFM al sector privado y las tenencias de las IFM de valores representativos de deuda emitidos por el sector privado de la zona del euro, excluidas IFM. Por tanto, también comprende las adquisiciones de valores representativos de deuda del sector privado, excluidas las IFM, realizadas por el Eurosistema en el marco del CSPP. Las últimas observaciones corresponden a diciembre de 2018.

El crecimiento de M3 se sustentó en el de los depósitos a la vista

El crecimiento de M3 siguió estando impulsado por los componentes más líquidos, dado el bajo coste de oportunidad de mantener depósitos líquidos en un entorno caracterizado por tipos de interés muy reducidos y un perfil plano de la curva de rendimientos. El avance de M1, que se vio favorecido por el elevado crecimiento de los depósitos a la vista de los hogares y de las sociedades no financieras, también se redujo y se situó en el 6,6 % en diciembre de 2018, frente al 8,7 % de diciembre de 2017.

2 La paciencia, la prudencia y la perseverancia siguen siendo fundamentales para la política monetaria

Como consecuencia de los sustanciales avances realizados hacia un ajuste sostenido de la inflación, así como de la fortaleza subyacente de la economía de la zona del euro y del firme anclaje de las expectativas de inflación, el ritmo de las compras netas mensuales de activos efectuadas en el marco del programa de compra de activos (APP, por sus siglas en inglés) se redujo gradualmente a lo largo de 2018 y al final del año se puso fin a las mismas. Con todo, la política monetaria siguió requiriendo paciencia, prudencia y perseverancia, y mantuvo el amplio grado de acomodación necesario para asegurar la convergencia continuada de la inflación a niveles inferiores, aunque próximos, al 2 % a medio plazo. Las compras netas residuales de activos, el considerable volumen de activos adquiridos y las reinversiones asociadas, así como la política de forward guidance sobre los tipos de interés oficiales del BCE —que se mantuvieron en mínimos históricos— contribuyeron a la orientación acomodaticia. Al final de 2018, los activos relacionados con operaciones de política monetaria representaban el 72 % del balance del Eurosistema, que alcanzó un máximo histórico de 4,7 billones de euros. El marco de gestión de riesgos del BCE continuó mitigando los riesgos relacionados con el elevado tamaño del balance.

2.1 Eliminación gradual de las compras netas de activos manteniendo un amplio grado de acomodación de la política monetaria

El ritmo de las compras netas mensuales de activos efectuadas en el marco del APP se redujo desde principios de 2018, debido a una expansión económica cada vez más robusta y generalizada

Al final de 2017, la economía de la zona del euro registraba una expansión cada vez más robusta y generalizada. La fortaleza de la demanda externa contribuyó al crecimiento y la creciente demanda interna sustentó la expansión, favorecida por las mejoras del empleo y el aumento de la riqueza de los hogares y de la rentabilidad empresarial, así como por unas condiciones de financiación muy favorables. Las presiones inflacionistas subyacentes continuaron siendo moderadas, si bien la absorción continuada de capacidad ociosa de la economía hizo que aumentara la confianza en un ajuste sostenido de la senda de inflación. Por ello, en octubre de 2017, el Consejo de Gobierno anunció su intención de reducir los volúmenes mensuales de compras del APP desde principios de 2018.

En consecuencia, el ritmo de las compras netas mensuales de activos en el marco del APP se redujo de 60 mm de euros a 30 mm de euros en enero de 2018. El Consejo de Gobierno preveía que el nuevo ritmo mensual de las compras se mantendría hasta el final de septiembre de 2018, o hasta una fecha posterior si fuera necesario y, en todo caso, hasta que observara un ajuste sostenido de la senda de inflación hacia niveles inferiores, aunque próximos, al 2 % a medio plazo.

Los bajos tipos de interés oficiales, las compras netas de activos y la reinversión de los pagos de principal de los valores adquiridos siguieron contribuyendo a mantener un amplio grado de acomodación monetaria

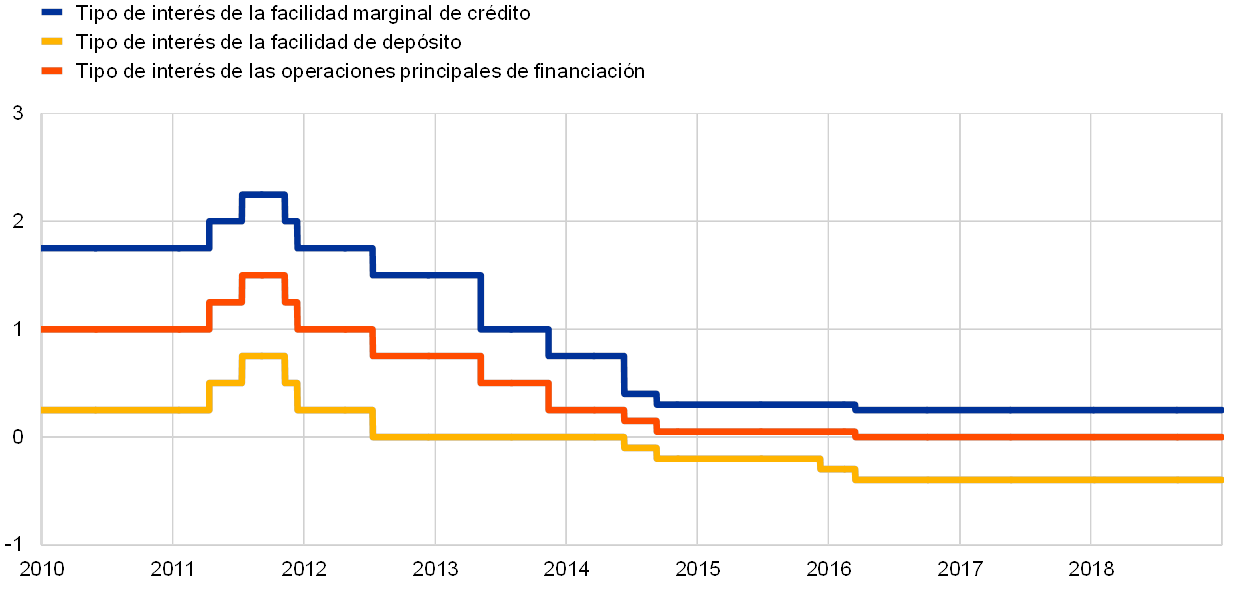

Al mismo tiempo, las perspectivas económicas y la senda de inflación siguieron estando supeditadas al apoyo continuado de las medidas de política monetaria del Consejo de Gobierno. El apoyo monetario necesario procedió de las compras netas de activos. Por otra parte, los tipos de interés de las operaciones principales de financiación, de la facilidad marginal de crédito y de la facilidad de depósito se mantuvieron sin variación en el 0,00 %, el 0,25 % y el −0,40 %, respectivamente (véase gráfico 16). El estímulo monetario se vio respaldado adicionalmente por la política de forward guidance del Consejo de Gobierno: se esperaba que los tipos de interés oficiales se mantuvieran en los niveles vigentes durante un período prolongado de tiempo, que superaría con creces el horizonte de las compras netas de activos. Además, el Consejo de Gobierno tenía intención de reinvertir el principal de los valores adquiridos en el marco del APP según fuesen venciendo, durante un período prolongado tras el final de las compras netas de activos y, en todo caso, durante el tiempo que fuera necesario.

Gráfico 16

Tipos de interés oficiales del BCE

(porcentajes)

Fuente: BCE.

Nota: Las últimas observaciones corresponden al 31 de diciembre de 2018.

A pesar de que el crecimiento se moderó ligeramente con respecto a la fuerte expansión registrada en 2017 como consecuencia de la caída de la demanda de exportaciones, la demanda interna continuó siendo sólida, contribuyendo a la expansión generalizada de la economía de la zona del euro durante la primera mitad de 2018. Aunque los riesgos de aumento de la volatilidad en los mercados financieros y las incertidumbres relacionadas con factores globales, entre ellos el proteccionismo, habían cobrado mayor relevancia, los riesgos para las perspectivas de crecimiento de la zona se mantuvieron, en general, equilibrados.

Los elevados niveles de utilización de la capacidad productiva, el tensionamiento de los mercados de trabajo y el mayor crecimiento de los salarios contribuyeron a un nuevo aumento de las presiones inflacionistas internas. Las medidas de inflación subyacente se mantuvieron, en general, en niveles moderados, pero se incrementaron con respecto a los mínimos registrados anteriormente. Las proyecciones macroeconómicas de los expertos del Eurosistema de junio de 2018 fueron acordes con una convergencia gradual de la inflación hacia niveles inferiores, aunque próximos, al 2 % a medio plazo. Mientras tanto, la incertidumbre en torno a las perspectivas de inflación se redujo de forma significativa y el riesgo de deflación desapareció.

Confianza en la convergencia sostenida de la inflación

En su reunión de junio, el Consejo de Gobierno consideró que el progreso hacia un ajuste sostenido en la inflación había sido sustancial. La fortaleza subyacente de la economía de la zona del euro, junto con unas expectativas de inflación firmemente ancladas, ofreció motivos para confiar en que la convergencia sostenida de la inflación continuaría, incluso después del cese gradual de las compras netas de activos.

En este contexto, en la citada reunión, el Consejo de Gobierno decidió confirmar que el Eurosistema seguiría realizando compras netas de activos en el marco del APP por importe de 30 mm de euros al mes hasta el final de septiembre de 2018. Además, preveía que, posteriormente, siempre que los nuevos datos confirmaran sus perspectivas de inflación a medio plazo, las compras netas mensuales se reducirían a 15 mm de euros en el período comprendido entre octubre y diciembre, así como que después finalizarían.

La renovada comunicación de la política preservó el estímulo monetario

Al mismo tiempo, en vista de la incertidumbre imperante, la paciencia, la prudencia y la perseverancia continuaron siendo fundamentales, ya que las presiones inflacionistas subyacentes seguían estando supeditadas al mantenimiento de un grado muy sustancial de acomodación de la política monetaria. En consecuencia, se ofrecieron indicaciones (forward guidance) creíbles y eficaces sobre el uso de los demás instrumentos de política monetaria como una forma de prestar apoyo adicional a la convergencia sostenida de la inflación hacia el objetivo del BCE:

- El Consejo de Gobierno reforzó su política de forward guidance sobre la evolución futura de los tipos de interés oficiales: se esperaba que estos tipos permanecieran en los niveles vigentes hasta al menos durante el verano de 2019 y, en todo caso, durante el tiempo que fuera necesario para asegurar la continuación de la convergencia sostenida de la inflación hacia niveles inferiores, aunque próximos, al 2 % a medio plazo. La incorporación a las orientaciones ofrecidas de un componente explícito basado en fechas y condicionado a la evolución de la economía proporcionó mayor claridad sobre la trayectoria futura de los tipos de interés oficiales, y contribuyó a un anclaje más firme de las expectativas sobre estos tipos con el fin de prestar apoyo a las condiciones financieras conducentes a una convergencia continuada de la inflación hacia el objetivo. El componente condicionado a la evolución de la economía de la política de forward guidance, que vinculaba de manera explícita la primera subida de los tipos de interés oficiales a que la inflación evolucionara por una senda de ajuste sostenido, era acorde con una estrategia de política monetaria de enfoque prospectivo y orientada al medio plazo, y reforzó la credibilidad del compromiso del Consejo de Gobierno con su objetivo de estabilidad de precios. Al mismo tiempo, las indicaciones más detalladas sobre los tipos de interés mantuvieron un grado adecuado de flexibilidad.

- Por otra parte, se confirmaron las indicaciones sobre la reinversión de las amortizaciones del principal al vencimiento de los valores adquiridos en el marco del APP. El horizonte de reinversión se mantendría durante un período prolongado tras el final de las compras netas de activos y, en todo caso, durante el tiempo que fuera necesario para mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria.

En vista de las incertidumbres todavía imperantes y del aumento solo gradual de la inflación subyacente, la política monetaria siguió requiriendo paciencia, prudencia y perseverancia. Incluso si los flujos netos derivados del APP estuvieran llegando a su fin, la política monetaria tendría que mantener un amplio grado de acomodación. Mientras, la decisión de junio hizo que la atención pasara de centrarse en las compras netas de activos a poner el foco en los tipos de interés oficiales y en las indicaciones sobre su posible evolución futura como medio para señalar la orientación de la política monetaria. En resumen, la comunicación tuvo que encontrar un equilibrio entre anticipar la finalización de las compras netas de activos al final de 2018 y poner de relieve el compromiso continuado para proporcionar un estímulo monetario suficiente mientras fuera preciso.

Durante el otoño, la nueva información recibida apuntó a una evolución más débil de lo esperado, reflejo de la contención de la demanda externa, pero también de determinados factores relacionados con países y sectores específicos. Pese a que era probable que algunos de estos factores revertieran, otros podrían indicar una moderación del ritmo de crecimiento. Al mismo tiempo, la fortaleza subyacente de la demanda interna siguió sosteniendo la expansión de la economía de la zona del euro y el aumento gradual de las presiones inflacionistas. Las presiones de costes de origen interno continuaron fortaleciéndose y generalizándose, en un contexto de niveles elevados de utilización de la capacidad productiva y de tensionamiento de los mercados de trabajo, lo que impulsó al alza el crecimiento de los salarios. En conjunto, se consideró que los riesgos para las perspectivas de crecimiento seguían estando, en general, equilibrados. Con todo, el balance de riesgos se orientó a la baja como consecuencia de factores geopolíticos, de la amenaza del proteccionismo, de las vulnerabilidades observadas en las economías emergentes y de la volatilidad de los mercados financieros, que cobraron mayor importancia durante el verano y continuaban siendo relevantes en torno al final del año.

El APP concluyó, aunque fue preciso seguir aplicando una política monetaria muy acomodaticia

En diciembre, considerando la nueva información disponible, el Consejo de Gobierno revisó las perspectivas económicas y llegó a la conclusión de que la valoración global confirmaba, en general, las perspectivas de junio. La fortaleza subyacente de la demanda interna siguió respaldando la confianza en que la convergencia sostenida de la inflación hacia el objetivo del BCE continuaría y que se mantendría incluso después de la terminación de las compras netas de activos. Por ello, el Consejo de Gobierno consideró apropiado poner fin a las compras netas de activos en el marco del APP en diciembre de 2018, como había anticipado anteriormente. Al mismo tiempo, la continuación de la convergencia de la inflación siguió requiriendo una política monetaria paciente, prudente y perseverante. Por consiguiente, se ofrecieron indicaciones más detalladas sobre la reinversión. Concretamente, el Consejo de Gobierno indicó que tenía intención de seguir reinvirtiendo íntegramente el principal de los valores adquiridos en el marco de este programa según fueran venciendo durante un período prolongado tras la fecha en la que comenzara a subir los tipos de interés oficiales del BCE y, en todo caso, durante el tiempo que fuera necesario para mantener unas condiciones de liquidez favorables y un amplio grado de acomodación monetaria. La vinculación del horizonte de las reinversiones a la subida de los tipos de interés confirmó que los tipos de interés oficiales del BCE y las indicaciones asociadas sobre su posible evolución futura seguirían siendo el principal instrumento para ajustar la orientación de la política monetaria en el futuro. Las indicaciones relativas a los tipos de interés, reforzadas por la reinversión del considerable volumen de activos adquiridos, proporcionaría el grado necesario de acomodación para una convergencia sostenida de la inflación hacia niveles inferiores, aunque próximos, al 2 % a medio plazo.

Las medidas de política monetaria continuaron garantizando unas condiciones de financiación muy favorables y contribuyendo a la expansión económica

Ejecución fluida de las compras netas de activos

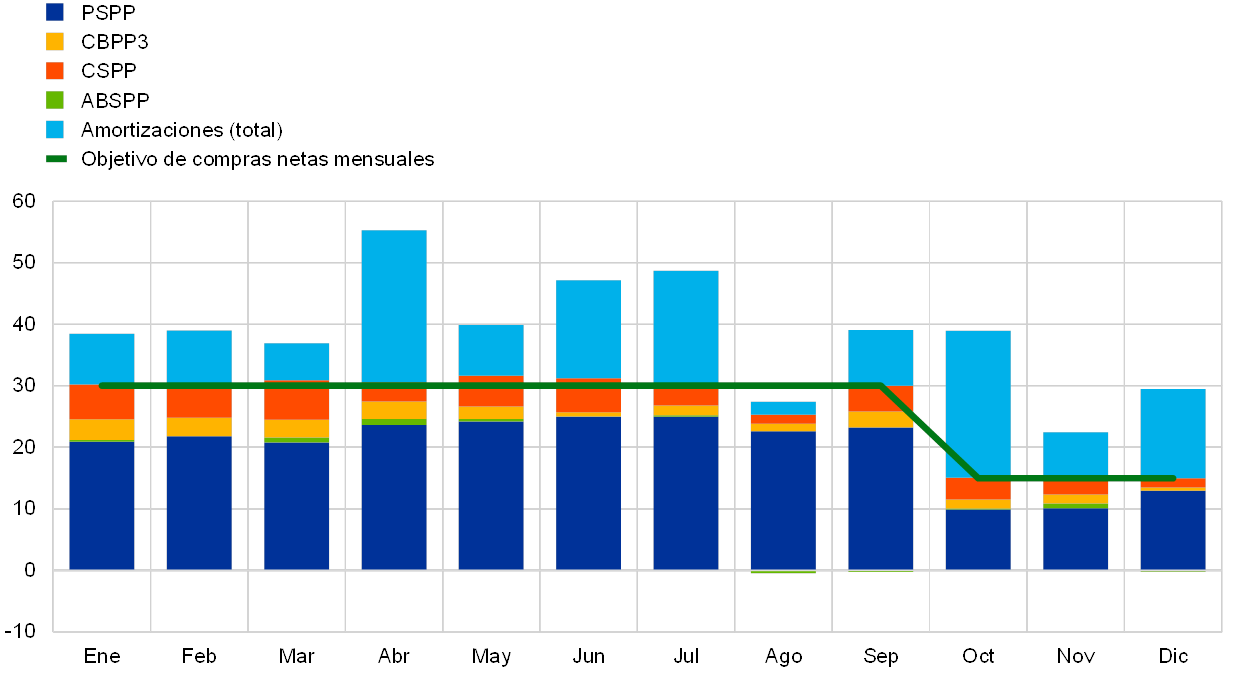

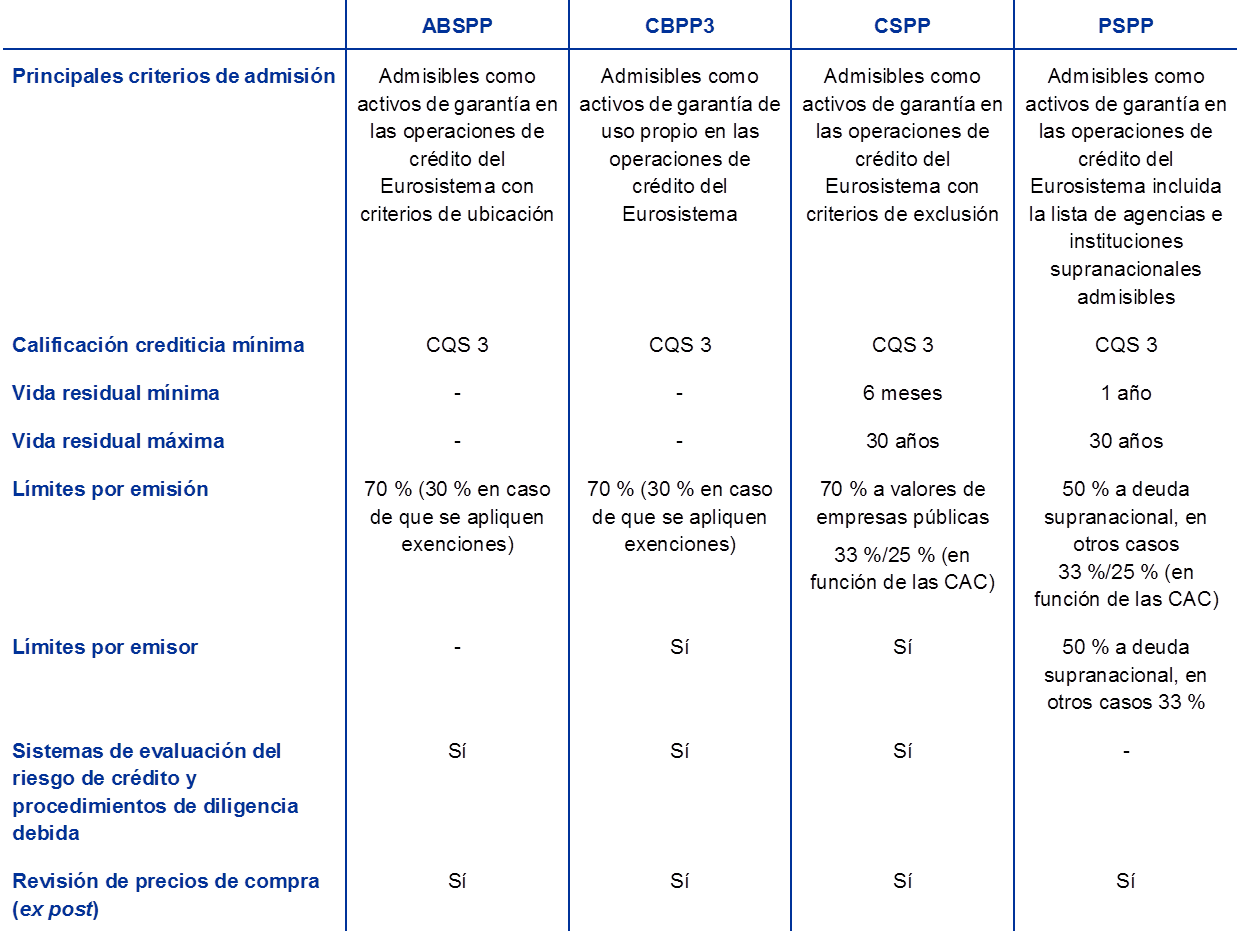

La ejecución del APP continuó desarrollándose con fluidez, tanto en el marco del programa de compras de valores públicos (PSPP, por sus siglas en inglés) como en los programas de compra de activos del sector privado, que comprenden el programa de compras de bonos de titulización de activos (ABSPP, por sus siglas en inglés), el programa de compras de bonos corporativos (CSPP, por sus siglas en inglés) y el tercer programa de adquisiciones de bonos garantizados (CBPP3, por sus siglas en inglés). Los volúmenes mensuales de compras netas fueron, en promedio, acordes con los objetivos mensuales fijados por el Consejo de Gobierno, es decir, compras por importe de 30 mm de euros al mes de enero a septiembre y de 15 mm de euros al mes de octubre a diciembre (véase gráfico 17). Los volúmenes netos de activos adquiridos se situaron por debajo del objetivo mensual en agosto, como consecuencia de las fluctuaciones estacionales de la liquidez del mercado, pero esta disminución quedó compensada con unos volúmenes de compras ligeramente superiores durante el resto del año. Considerando los distintos países, las amortizaciones de los valores mantenidos en las carteras de los distintos programas provocaron variaciones considerables de las compras brutas mensuales. En general, las compras netas mensuales solo se desviaron marginalmente de los volúmenes fijados como objetivo en términos relativos. Al final del año, el saldo de las tenencias de valores del PSPP estaba en línea, en general, con la asignación por países prevista en función de la clave de capital. La implementación del PSPP no tuvo efectos adversos en las condiciones de liquidez de los mercados de deuda soberana de la zona del euro (véase recuadro 2). Las operaciones de financiación a plazo más largo con objetivo específico (TLTRO, por sus siglas en inglés) (véase sección 2.2) contribuyeron a las favorables condiciones de financiación y a la continuación del ajuste de la senda de inflación.

Gráfico 17

Compras netas mensuales de activos y amortizaciones en el marco del APP en 2018

(mm de euros)

Fuente: BCE.

Notas: Compras netas mensuales a su valor contable; importes de amortización mensuales. Los principales amortizados de los valores adquiridos en el marco del PSPP son reinvertidos por el Eurosistema de manera flexible y en el momento oportuno en el mes de vencimiento, siempre que sea posible, o en los dos meses posteriores, si las condiciones de liquidez del mercado lo justifican.

Recuadro 2

La liquidez de los mercados de deuda soberana de la zona del euro y la ejecución del programa de compras de valores públicos

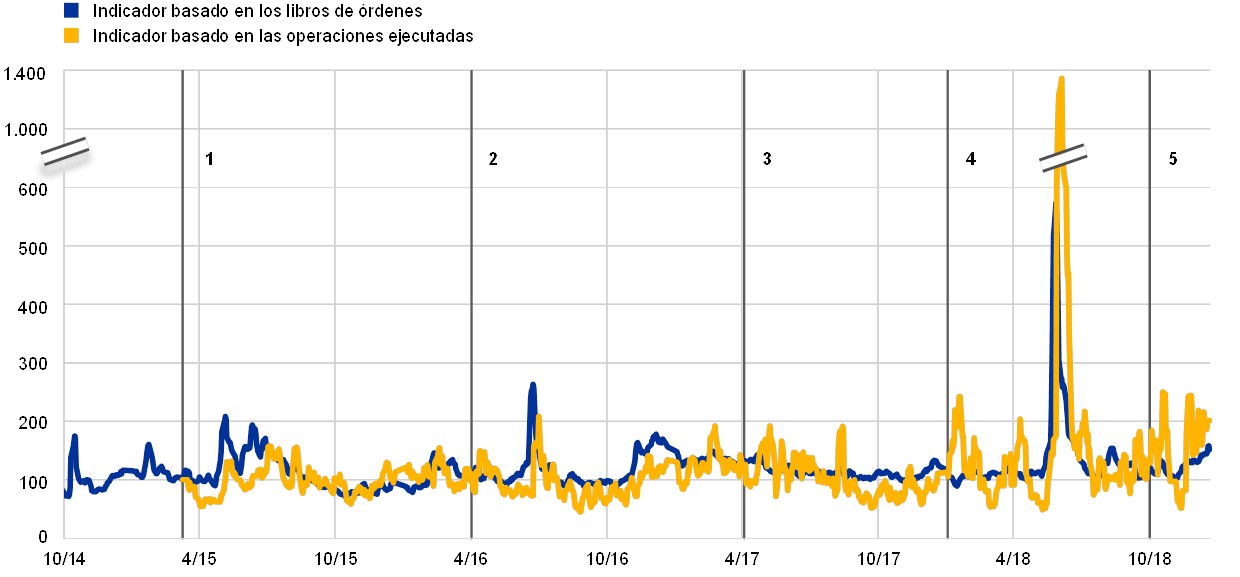

La liquidez de los mercados de deuda soberana de la zona del euro es importante para la transmisión de la política monetaria del BCE. En concreto, un mercado líquido refuerza el vínculo entre las decisiones de política monetaria del BCE, la curva de rendimientos, los precios de los activos financieros en general, y el coste total de financiación y la asignación del capital en la economía. La necesidad de realizar un seguimiento estrecho de la liquidez de estos mercados ha aumentado desde la puesta en marcha del programa de compras de valores del sector público (PSPP, por sus siglas en inglés) del BCE, en cuyo marco el Eurosistema ha adquirido una proporción significativa del saldo vivo de la deuda soberana de la zona del euro. En este contexto, en este recuadro se presentan dos de los indicadores de liquidez de los mercados que son objeto de seguimiento periódico por parte del BCE. En general, estos indicadores sugieren que el efecto sobre la liquidez de los mercados de deuda soberana como consecuencia de la introducción del PSPP y de los cambios en el importe de las compras mensuales no fue significativa.

Un mercado líquido suele caracterizarse por el hecho de que la ejecución de una operación estándar tiene un impacto limitado en los precios. En otras palabras, un mercado líquido tiene libros de órdenes «profundos» que se reponen con rapidez tras la ejecución de una operación. En consecuencia, las variaciones que experimentarían los precios después de una operación serían mínimas y transitorias. Naturalmente, si se considera que una operación ejecutada proporciona nueva información sobre el valor fundamental del activo negociado, se produciría un ajuste proporcional de los precios de compra y de venta, pero el libro de órdenes en torno a los nuevos niveles de precios seguiría siendo profundo.

Habitualmente, los indicadores de liquidez de los mercados se centran en uno o varios aspectos del coste de las operaciones, de la profundidad y/o resistencia de los mercados. El indicador más simple es el diferencial entre cotizaciones de compra y de venta, que proporciona información sobre el coste que cabe esperar de una transacción. Se pueden construir indicadores más informativos combinando, por ejemplo, la información sobre el diferencial con la profundidad del libro de órdenes, que es un indicador del volumen de operaciones que el mercado puede absorber con holgura en un momento determinado. Las medidas de la profundidad de los mercados suelen basarse en información obtenida del libro de órdenes limitadas[14], en el que figuran los volúmenes y precios a disposición de los intermediarios en tiempo real. La resistencia es una función de la dinámica de los mercados, como cuánto tiempo tardan en reponerse los libros de órdenes después de ejecutar una operación, es decir, se centra en la dimensión temporal de la liquidez de mercado.

En este recuadro se analiza la liquidez de los mercados de deuda soberana de la zona del euro a partir de un indicador de liquidez basado en los libros de órdenes[15] y un indicador de liquidez basado en las operaciones ejecutadas[16]. Aunque estos indicadores se basan en conjuntos de datos de mercado diferentes (libros de órdenes limitadas y cotizaciones, respectivamente), se centran fundamentalmente en las dimensiones de coste y de profundidad de la liquidez.

Tanto el indicador basado en los libros de órdenes como el basado en las operaciones ejecutadas sugieren que la situación de liquidez en los mercados de deuda soberana de la zona del euro no se ha deteriorado desde el inicio del PSPP (véase gráfico A). Aunque los dos indicadores han mostrado cierta volatilidad en el período observado, no han registrado una tendencia sostenida al alza, pese al considerable aumento que, con el tiempo, han experimentado las tenencias de valores del PSPP. En esta misma línea, en general, los indicadores no han tenido una reacción significativa a los cambios en el importe de las compras mensuales del PSPP, pese a que los indicadores agregados pueden ocultar cierta heterogeneidad entre países.

Gráfico A

Indicadores de liquidez de los mercados de deuda soberana de la zona del euro desde la puesta en marcha del PSPP

(índice: 100 = 9 de marzo de 2015)

Fuentes: Bloomberg, EuroMTS Ltd y cálculos del BCE.

Notas: Un aumento (disminución) de los indicadores indica un deterioro (mejora) de la situación de liquidez. El gráfico muestra la media móvil de cinco días de los indicadores. El indicador basado en los libros de órdenes es una media ponderada por el PIB de la zona del euro de la deuda soberana a diez años, y el indicador basado en las operaciones ejecutadas es una media ponderada por volumen de toda la deuda soberana negociada en el marco del PSPP. Indicadores normalizados con valor 100 el 9 de marzo de 2015, cuando comenzaron las compras del PSPP. Las líneas verticales señalan las siguientes variaciones del volumen de compras de activos del PSPP: 1) inicio del programa a un ritmo de 60 mm de euros mensuales (9 de marzo de 2015); 2) incremento a 80 mm de euros de las compras netas mensuales (1 de abril de 2016); 3) disminución a 60 mm de euros de las compras netas mensuales (3 de abril de 2017); 4) reducción a 30 mm de euros de las compras netas mensuales (2 de enero de 2018), y 5) disminución a 15 mm de euros de las compras netas mensuales (1 de octubre de 2018). Las últimas observaciones corresponden al 21 de octubre de 2018. Los valores superiores a 600 se han reducido por un factor de 4.